ブログ 化学業界の話題 knakのデータベースから 前ページ 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://blog.knak.jp/

2006/4/17 高純度テレフタル酸(PTA)の大増設

世界中でPTAの大増設が続いている。筆者のデータベース更新情報では4/13に欧州、ブラジル、中国、タイのPTAの記事が同時に載った。

PTAはポリエステル繊維やペットボトルの原料で、需要は伸びている。中国では年率10%の成長が見込まれている。しかし、こんなに増設して大丈夫であろうか。これもバブルではないのだろうか。

2006/3のMETI「世界の石油化学製品需給動向」では2007年の全世界の需要を3,700万トン、能力を4,400万トンとしており、能力が上回っている。しかし、この能力は過小とみられており、例えば、中国の能力を1,230万トン(生産836万トン)としているが、中国の情報では1,840万トン(生産1,400万トン)となっており、600万トンの差がある。

中国の増設計画は別紙の通り。

三井化学は中国のポリエステル大手と進めていたPTAの3月の輸出価格交渉で3ヶ月連続で値下げをした。中国国内のポリエステル繊維の国内需要と輸出がともに不振で、重合各社の3月の平均稼働率は65%に止まり、在庫が膨らんでいるという。

メーカー各社の動きをみる。

日本のメーカーでは三菱化学と三井化学が海外で競っている。

三菱化学:

同社は海外シフトをとり、国内では黒崎工場を停止、松山工場(旧松山化成)で25万トンを生産している。

付記 松山工場を2010年12月に停止する。

韓国では三養社とのJVの三南石油化学(40%出資)で150万トン、

インドネシアでは三菱化学インドネシア(旧バクリー化成:83.2%出資)で64万トン、

インドではMCC PTA (66%出資)で47万トン(80万トン増設を決定)を生産している。

中国では日本側投資会社(三菱化学61%+伊藤忠、三菱商事)が90%、中国中信集団が10%出資の寧波三菱化学を設立、浙江省寧波市大シャ島でPTA60万トンプラントを建設している。

なお、同社は三菱ガス化学とダイヤティーエーを設立(三菱化学65%)を設立し、国内の販売を統合した。

三菱ガス化学は東洋紡との50/50JVの水島アロマで25万トンの生産を行っている。

三井化学:

日本では岩国で75万トンの生産を行っている。

付記 設備3機のうち1機をすでに停止。もう1機も2011年度までに停止する方針で、

国内生産能力を47%減らして年40万トンにする。

インドネシアではBPとのJV・PT

Amoco Mitsui PTA Indonesia (45%出資)で45万トンを生産、

タイではサイアムセメントとのJV・Siam

Mitsui PTAで140万トンの生産を行っている。

同社は中国に三井化学(張家港)を設立して江蘇省張家港市で60万トンのPTAを生産する計画で2004年に投資認可申請をしたが、未だに認可を得られていない。同社では代わりにタイでの増設も検討している。

三井化学の江蘇省でのPTA計画は認可が得られないままであったが、中国の需要の減少に基づき、計画を白紙撤回した。

2008/11/4の経営概況説明会で正式発表した。

このほか、東レが東海工場で25万トンのプラントをもっている。帝人は松山南で23万トン、徳山で90千トンでDMTのプラントをもつ。

PTAの世界のトップメーカーはBPである。同社はオレフィンと誘導品事業をInnoveneとして分離した上で昨年12月にIneosに売却したが、TPAと原料パラキシレン及び酢酸事業をコア事業として残している。(酢酸でのSINOPECとの提携の関係で上海SECCOはIneosへの売却から外し、自社事業とした)

同社によると「アジア、北南米、欧州に合計

900万トン以上の21のプラントをもち、JV分を含めると世界の能力の31%(自社枠だけでは21%)を占める。またパラキシレンでも合計290万トンの能力で、世界の11%を占めている。」

同社の現状は以下の通り。

Geel (ベルギー):デボトルネックを実施中で35万トン増設し140万トンとする。

米国の南カロライナ州Cooper River

プラントで2系列127万トン。

ブラジルのサンパウロにRhodia-Ster/M&G

とのJV・Rhodiaco Indústrias

Químicas(49%出資)で南米唯一(*)の25万トンプラント。

台湾で中国石油等とのJVのCAPCO (59.02%)でアジア最大の6系列合計210万トン。

韓国で三星グループとのJVの三星石油化学(47.41%)で140万トン。

インドネシアで三井化学とのJVのPT Amoco Mitsui

PTA Indonesia (50%出資)で45万トン。

マレーシアでBP単独で60万トン。

中国では富華集団とのJVのBP Zhuhai(85%出資)が広東省珠海で35万トンを生産。なお、同社は最新技術で80万トンの新工場を建設することで申請中。

*ブラジルではPetrobras子会社のPetroquisa が55万トンのPTAプラント建設を検討中。

2006/4/18

日本の石化の過当競争の始まり ポリエチレン技術導入競争

日本のエチレン第1期、第2期で9つのエチレンセンターができたが、そのうち6つがポリエチレンを中心としている。東燃化学・川崎では日東ユニカー、旭ダウ、昭和油化の3社が、三井石油化学・岩国大竹ではLDPEとHDPEの両方を企業化しており、合計9社が進出している。

これらは全て技術導入で企業化された。

化研フォーカスを主宰する栂野棟彦氏は1990年代初めに石油化学新聞主幹として「昭和を彩った日本の石油化学工業」を連載されたが、この中に各社が技術導入を競った当時の事情を詳しく書かれている。

当時はLDPEとHDPEの区別も分からず、とにかくポリエチレン技術をと、競争で導入に走った。

| エチレンセンター |

PEメーカー |

技術 |

| 住友化学 |

大江 |

住友化学 |

ICI(LDPE) |

| 三菱油化 |

四日市 |

三菱油化 |

BASF(LDPE) |

| 東燃石化 |

川崎 |

日東ユニカー |

UCC(LDPE) |

| 旭ダウ |

ダウ(LDPE) |

| 昭和油化 |

フィリップス(HDPE) |

| 三井石化 |

岩国大竹 |

三井石化 |

チーグラー(HDPE) |

| 三井ポリケミカル |

デュポン(LDPE) |

| 丸善石化 |

千葉 |

宇部興産 |

レクゾール(LDPE) |

| 日石化学 |

川崎 |

古河化学 |

スタンダードオイル(HDPE) |

|

ポリエチレンがないセンター ( )はエチレン主用途

・出光石油化学(徳山):AA(徳山石化)、EDC(周南石化)

・三菱化成(水島):AA

・大協和石油化学(四日市):AA |

-----

ポリエチレンの技術

高圧法PE(=LDPE):

ICIが開発、1937年にパイロットプラントをつくったが、ドイツとの戦争激化で本格プラント建設は延期された。しかし、レーダー用の高周波絶縁材料として最適であることから強い要請を受け1942年に操業を開始した。

ドイツのロンドン空襲を受け、英国政府は重要技術を米国に疎開させることを決め、ICIはこれをデュポンとUCCに技術供与、両社は1943年に生産を開始した。

なお、BASFは戦前にICIから特許を購入し、自社技術で企業化した。

中低圧PE(=HDPE):

戦後、ドイツのマックスプランク石炭研究所長のチーグラー博士が常温、常圧に近い反応条件でポリエチレンをつくる技術を開発した。

米国フィリップスも開発に成功。

-----

各社の動きは以下の通り。

なお、当時は日本に物質特許がなく、製法特許のみであった。(1975年の特許法改正で物質特許制度を採用)

もし、当時から物質特許制度があり、どこかが独占権を取得していたら、日本の石化も随分違ったものになっていたであろう。

住友化学:

住化から京大に戻った児玉信次郎教授が戦時中に軍の要請を受け、住化と協力して高圧ポリエチレンの国産化に取り組んだが、戦後住化で中間試験工場をつくり開発を進めていた。

1954年にICIの調査団が来日、住化を技術供与先と決めた。1955年に契約を締結、1958年生産を開始した。

同社のエチレン誘導品はPEだけで(当時はPPはなく、プロピレンは燃料評価)、オフガスを肥料原料のアンモニアの原料ガス源とする異質のセンターであった。LDPEは大成功で、特にフィルムが圧倒的であった。

(しかし事業化の際には三井の中低圧ポリエチレンが安全でコストが安いという話から、危険な高圧操業の技術をなぜ導入するのかとの議論があったとのこと)

三井石油化学:

三井化学(当時)の石田社長が石炭化学技術を求めて訪欧、Dr.

Zieglerを訪問して低圧ポリエチレンの存在を知り、特許独占実施権を購入(1955/1)、1955年7月に三井グループで三井石油化学を設立し、技術開発を進めて1958年に岩国工場をスタートさせた。

当初はHDPE「ハイゼックス」は販売不振で在庫が膨らんだが、フラフープの流行で在庫一掃となった。

三菱油化:

1956年4月に三菱油化が発足した。

同社は戦前にICIから特許を購入して高圧ポリエチレンを生産しているBASFに接触した。

ICIの特許で導入不可と思われたが、調査の結果、ICIは1939年に日本で特許を申請したが、戦後、再審査の請求がないまま有効期限が切れていることが判明、導入に成功した。

古河化学:

古河電工が1955年にフィリップスと予備交渉を行い、翌年の正式交渉でフィリップスは「非独占で対価165万ドル」、古川電工は「独占契約で技術料値下げ」を主張、その後フィリップスは「独占で330万ドル」と条件を変更した。

(実はその時点で昭和電工がフィリップスとの交渉を開始、フィリップスは古河に他社の交渉要請があるので急ぐよう伝えた)

古河化学では非独占契約で決心し、ドラフトを受領したが、サインを逡巡しているうちにフィリップスから他社と契約したとの通告をうけた。

古河電工は止む無く、工業化実績のないStandard Oil

Company of Indianaの中圧PE技術を導入、1956年10月に古河グループで古河化学を設立して日石化学・川崎コンビナートにプラントを建設した。

しかし、製品は触媒から発生する物性上の欠陥から不調が続いた。Standardの責任追及の結果、Standard子会社

Amoco Chemicalsが増資を引き受けたが、累積債務が増大、最終的に事業を日石化学に譲渡、社名も「日石樹脂化学」と改称した。その後、チーグラー系触媒に変更している。

昭和油化:

昭和電工は1956年4月に古河化学に遅れてフィリップスと交渉を行った。当初は非独占契約で交渉をしていたが、調印直前にフィリップスから「独占契約・技術料330万ドル」の提示があり、現地で安西正夫副社長が決断し調印した。

1957年6月、昭和油化を設立、東燃石化・川崎コンビナートに工場を建設した。

(稼動後、高圧法PEのようなフィルムが出来ないことが分かり、フィリップスに抗議したが「サンプルをみて契約した。フィルムも出来ないことはないと言ったが、高圧法と同じものができるとは一言も言っていない」との返事)

当初販売は不振を極めたが、ビールコンテナ、パイプ、チューブ、食品・洗剤容器、テクスヤーン、フィルム等の新市場を開発、TV等で「ショーレックスは(三井の)ハイゼックスに非ず」と宣伝した。

なおHDPEプラントは昭電の大分工場稼動後、東燃石化に譲渡された。

日東化学、東亜合成、三井石油化学等は高圧法PE技術を求めて、英政府の戦時特例法でICIから技術供与を受けたデュポン、UCCと交渉した。

日東化学:

1959年にデュポンとUCCにライセンスを申し込んだが、両社とも関心なしとの返事を行った。

日東化学ではSD社(AGFOのイムハウゼン法がベース)と仮契約を行ったが、MITIは実績なしとして断念を働きかけた。

1960年になりデュポンが高圧法PE事業を中心とする対日投資方針を固め、日東化学、三井石油化学、東亞合成化学と個別会談した。

一時は日東化学に内定したが最終的に三井に決まった(後記)。

このため日東化学はUCCと交渉、三井/デュポンに対抗してのJV設立を説得、藤山社長の兄の外相がUCC社長宛て親書を出すなどの結果、1960年5月合弁契約を締結した。

日東ユニカーを設立、東燃石化・川崎工場にプラントを建設した。

同社はその後、1965/4に三菱レイヨンが日東化学の持株を肩代わり(1998 日東化学を吸収合併)、1966/8 日本ユニカーと改称、1980/4 東燃化学が三菱レイヨンの持株を肩代わりした。2001年ダウとUCCが合併し、日本ユニカーはダウが50%、東燃化学(エクソンモービル50.02%)が50%株主となる。

三井ポリケミカル:

1960年になりデュポンが高圧法PE事業を中心とする対日投資方針を固め、一時は日東化学に内定したが、東レ・田代会長が巻き返し、三井石油化学に決定した。

(東レは1951年に1,080百万円の巨費を投じてナイロンの特許権を購入している。デュポンは三井が東レと同じグループと知り、変更した)

デュポンはノウハウ800万ドルを主張したが最終的に400万ドル(1,440百万円)で決着、三井ポリケミカル(資本金2,880百万円)を設立した。

旭ダウ:

スイス・ダウ・へミーの高圧法PE技術は日東化学等が交渉したAGFOのイムハウゼン法がベースだが、当時と異なり、SDのエンジニアリングと米ダウの製造ノウハウを組合せ、工業化が実績あった。

1960年8月、旭ダウは技術導入契約を締結、東燃石化・川崎でプラントを建設した。

宇部興産:

宇部興産は1960年12月に丸善石化/丸善石油/新日本窒素肥料が検討していた千葉の石油化学コンビナートに参加を決定、最初は米国のスペンサーケミカルに高圧法PEの技術を求めたが、スペンサーはICIとの関係でライセンスできないとして、技術を開発したばかりのレクゾール・ドラッグ&ケミカルの高圧法PE技術を紹介、1961年9月、技術導入を行った。

その後丸善石油の経営危機で、1964年に丸善石油50%、宇部興産、新日本窒素、電気化学、日産化学、日本曹達が各10%出資して丸善石油化学を設立した。

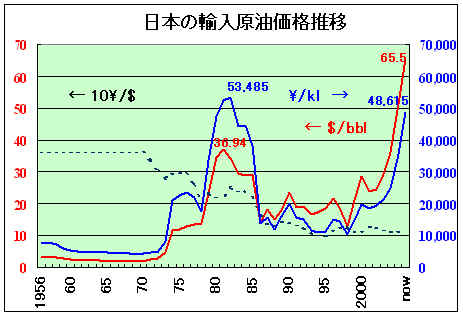

2006/4/19 速報 原油価格過去最高

原油価格の高騰が続いている。18日は世界中で過去最高値を更新した。

東京市場のドバイ原油は 65.50ドル、

ロンドン市場 北海ブレント石油は18日一時

72.20ドル、

NY原油 18日時間外で一時70.88ドル、17日終値

70.40ドル、

でいずれも過去最高となっている。

ちなみに石油ショックの頃の日本の原油価格と比較すれば、当時の年間最高は36.94ドルに過ぎない。18日の価格はこれの1.77倍にも達する。(2005年までは年間平均、nowは4/18の終値ベース)

勿論、当時のドルレートは200円を超えており、円ベースの価格は最高で53,500円/kl程度で、現在の48,600円/kl

と比べると現在よりも高く、影響を大きかった。

これは需要もあるが、イラクの核開発問題やナイジェリア情勢の混乱を材料にした投機による影響が強いと思われる。

原油価格高騰を受け、東京市場ナフサ(オープンスペック)も過去最高値 611ドルを記録している。

最近のナフサ価格上昇を受け、住友化学は17日、ポリエチ、ポリプロを5月15日から15円値上げすると発表、

日本ポリエチレンと日本ポリプロの両社も18日、ともに5月21日出荷分からポリエチレンを12円以上(C6-LLDPEとメタロセンPEは18円以上)、ポリプロピレンを15円

引き上げると発表した。

2006/4/19 ポリプロピレン技術導入競争

ドイツのDr. Ziegler

は低圧下でもポリエチレンを重合できる触媒(Ziegler触媒)を発明したが、プロピレンを重合するとアタクチックポリマーしか出来ず、実用に供しなかった。

1954年にイタリアのナッタがチーグラー型触媒に三塩化チタンを第二成分に加えた触媒(チーグラー・ナッタ触媒)を使ってプロピレンを重合し、アイソタクティツク・ポリマーをつくるのに成功した。

(当時の三井化学がZieglerからHDPEの技術を導入する際に、契約の対象技術を「ポリオレフィン」とするよう要請したが、その時点で既にPPに成功していたため、Zieglerはこれを拒否した)

1957年にモンテカティーニ(その後、MontecatiniとEdisonが合併し、Montedisonとなる)がこの技術でPPを企業化した。

当時はレジンよりも「夢の繊維」ができるということで、技術導入のための「モンテ詣で」が行われた。日本からも技術導入に殺到した。

繊維原料として、石化メーカーと繊維メーカーが共同で交渉に当たっている。

米国では1957年にHercules

がPPを企業化した。

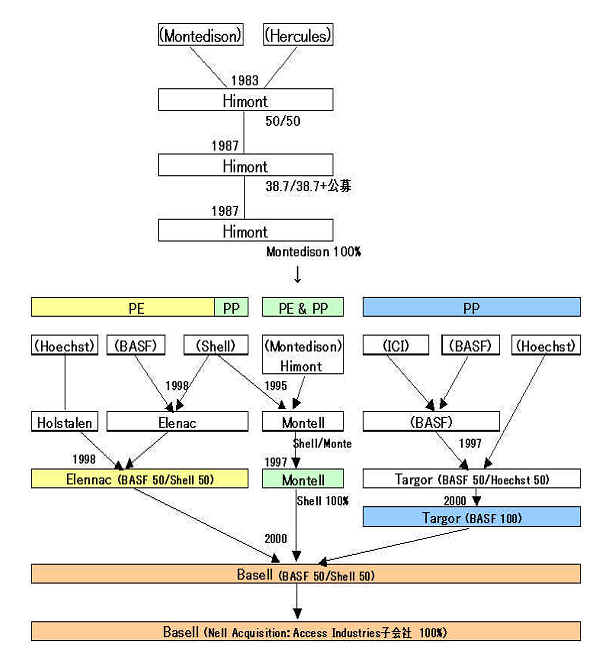

同社のその後:(添付)

1983 MontedisonとHerculesが50/50のJVのHimontを設立(1987 Montedison 100%)

1995 Himont(PE・PP)とShell(PP)が50/50JVのMontellを設立(1997 Shell 100%)

2000 MontellがPEメーカーのElennac(BASF/Shell)及びPPメーカーのTargor(BASF100%:元BASF/Hoechst)と統合、Basell (Shell/BASF)となる。

2005 BASFとShell がBasell をAccess Industriesに売却

ーーーーーーーーーーーーーーーーーーー

日本勢では1958年2月に三井化学と日産化学が仮契約したが、MITIが時期尚早として承認しなかった。

なお、日産化学はその後、技術料100万ドルの負担が困難で断念した。

1959年7月には東亜燃料がオプション契約を結んだが、モンテは東燃にはMITIのバックアップがないとみて、期間延長を認めず失効した。

1960年初めには三井化学と東洋レーヨン、三菱油化と三菱レイヨンがそれぞれモンテと仮契約を結び、政府に申請を行った。

この時点で両グループにとってショッキングな2つの出来事が発生した。

1)1960年に米国アヴィサンAvisun Companyが、触媒としてモンテのプロセスと同様の二成分+全く異なる第三成分(エチレングリコール・ジメチルエーテル)を併せて使う技術を開発、新日本窒素が技術導入契約を締結して政府に申請した。

(Avisun は後にAmocoが買収した)

2)徳山曹達が自社技術を開発した。

同社は既に1955年から金属チタンを製造する目的で四塩化チタン製造のパイロットプラントを運転し、この過程で生成する物質とプロピレンを接触させると白い固形物ができることをつかんでいた。

1957に三塩化チタン、ナトリウム、水素、ジシクロペンタジェニール・チタニウム・クロライド系の触媒でプロピレンの重合に成功、1958年には1トン/日の中間プラントを建設した。

(同社は1961年には2千トン/年プラントを建設し企業化を発表したが、運転が順調にいかず、1964年1月に停止した。)

1960年6月、通産省は三井グループと三菱グループとが別々に交渉したため高い対価を要求されたとし、両グループ共同で交渉して対価等の条件変更をするよう指示を出した。その後、両グループ共同で交渉の結果、11月に契約調印を行った。

1960年11月に本件は外貨審議会で承認されたが、認可と同時に政府の処理方針が発表された。

1)モンテからの技術導入は、今後数年間の需給バランス等を考慮して、あと1社認可する。

2)アヴィサンの技術も、要件が整い次第、認可する。

これにより1961年1月に住友化学と東洋紡のモンテからの技術導入、新日窒のアヴィサンからの技術導入申請が認可された。

なお、「夢の繊維」としては染色性の問題が解決できず、各社断念した。

3グループの導入後、数社がモンテにアプローチしたが、モンテは3社以外とは契約しないとして拒否し、1968年まで4社体制が続いた。

参考資料:

大熊誠 (元

三菱油化)「モンテ詣り 化学工業における一法学士の仕事の軌跡」(化学経済研究所)

「徳山曹達70年史」

その後、PPの需要が増え、30万トンエチレン建設に当たり、プロピレンの消費に最適となり、各社が進出した。

| 1968/4 |

三井石油化学 |

自社技術

(当初 Eastman Kodak 技術導入、

自社技術完成で解約) |

| 1969/3 |

宇部興産 |

Rexall/El Paso技術 |

| 1969/4 |

日本オレフィン(昭和電工) |

Eastman Kodak 技術 |

| 1970/4 |

徳山曹達 |

Gulf (Spencer Chemical)触媒技術

+自社ノウハウ |

| 1974/9 |

東燃化学 |

Exxon Research & Engineering

技術 |

| 1977/4 |

出光石油化学 |

住友化学技術 |

| 1979/6 |

三菱化成 |

自社技術 |

モンテはアヴィサン技術は特許侵害であるとして新日本窒素に対して製造禁止の訴えを出したが、モンテ側の敗訴に終わった。

この結果、各社はモンテ触媒をベースとしながらも、これに抵触しない触媒の開発に注力した。

三井石油化学は一度はEastman Kodak

技術を導入したが、自社技術が完成したため了解を得て解約、自社技術で建設した。

徳山曹達は当初の自社技術開発は触媒がうまくいかず失敗したが、Gulf

Oil から触媒技術(Spencer Chemical

が開発したもので、その後Gulfがこの会社を吸収合併した)のみライセンスを受け、自社ノウハウで製造を開始した。

PP技術については、いろいろの特許係争があった。次回にこれに触れる。

2006/4/20 ポリプロピレン特許係争

ポリプロピレンに関してはいろいろな特許係争がおこっている。日本に関係あるもののうち主なものを挙げる。

1)1960年に新日本窒素はアヴィサン技術導入契約を締結した。触媒としてモンテのプロセスと同様の二成分に全く異なる第三成分を併せて使う技術である。

モンテは本技術は特許侵害であるとして新日本窒素に対して製造禁止の訴えを出した。

6年かかって、東京地裁の第一審は却下、モンテは直ちに控訴したが、東京高裁の第二審もその4年後に却下となり、モンテ側の敗訴に終わった。

モンテは第一審敗訴の後、3社に対するロイヤリティを引き下げた。

2)徳山曹達は自社技術を開発し、1958年には1トン/日の中間プラント、1961年には2千トン/年プラントを建設し、試運転を始めた。

自社開発の三塩化チタン、ナトリウム、水素、ジシクロペンタジェニール・チタニウム・クロライド系の触媒を使用するものである。

モンテはこれに対して特許侵害で山口地裁に訴えたが、徳山曹達が操業不調で製造をとりやめたためモンテは提訴を取り下げた。

しかし地裁はその前に結審しており、徳曹特許はモンテ特許に抵触しないとの判決を下した。

モンテは広島高裁に訴え、その結果、モンテの提訴取り下げ手続きが有効とされ、地裁の判決はなかったこととなった。

成功はしなかったがモンテの特許に抵触しないPP技術があの時点で日本で開発されていたこと、また、徳山曹達が特許専門部署をもたぬままモンテと四つに組んで争い、地裁で勝利を得たことは注目される。

3)アヴィサン技術がモンテ特許に抵触しない判決が出て、その後、三井石油化学や各社はモンテ触媒をベースとして「担持型触媒」を開発した。

三井石油化学はハイモント(モンテカティーニ後身のモンテジソンとハーキュレスのJV)と特許で争った結果、両社は和解し、その後共同で技術供与を行った。(Royalty and profit-sharing agreement 締結)

この契約は1995年にシェルとモンテジソンが統合しモンテルが発足する際に、独禁法当局の認可条件の一つとして解消された。(同時にシェルが参加したシンガポールのTPCでシェルは販売権を放棄して単なる出資に変更した)

ーーーーー

米国の特許は日本と異なり先願主義ではなく先発明主義であることから、長期間経ってから出現する「サブマリーン特許」がある。日本のモンテ技術導入PPメーカーは二度にわたってこの被害を受けている。

モンテからの技術導入に際して、日本での製造販売のほかに、PPを使った製品の米国等への輸出について許可を得ているが、モンテへの特許料の支払い完了後に、米国への輸出製品について特許料を払わされた。

4)米国での物質特許

米国ではフィリップスが1953年に特許を出願したが、モンテが1955年に出願し、先発明であるとして1973年に特許を取得した。

しかし、フィリップスは自社の先発明を主張して争い、最終的に最高裁でフィリップスの特許が認められた。

このため1983年にモンテ特許は取り消され、フィリップスが特許を取得、それから17年間、2000年まで特許が生きることとなった。

付記

デラウェア連邦地裁の判断:

フィリップスが1951年10月9日から1952年4月16日にかけて、少なくとも4回はポリプロピレンを作った。

1953年1月27日に特許の出願をした。

素材を発見し、実際的な有用性を見い出し、特許出願において的確にその内容を描いており、発明の実施化

(constructive

reduction to practice)

ありと認定できる。

連邦高等裁判所は原審の判断を支持、連邦最高裁は、法律上の争点はないと判断し審判を拒否、確定。

https://www.americanheritage.com/articles/magazine/it/1990/1/1990_1_44.shtml

(1954年にイタリアのナッタがチーグラー型触媒に三塩化チタンを第二成分に加えた触媒(チーグラー・ナッタ触媒)を使ってプロピレンを重合し、アイソタクティツク・ポリマーをつくるのに成功した。)

この結果、日本の全PPメーカーはPPを使った製品の米国への輸出についてフィリップスに特許料を支払わざるを得なくなった。

(本来は自動車メーカー等に支払い義務があるが、日本ではPPメーカーは需要家に特許保証をしており、PPメーカーに支払い義務を振られた)

5)米国での Ziegler特許

当初、米国では以下の触媒使用特許が申請された。

①1953 Ziegler TiCl2/TEA

②1954 Ziegler/Natta TiCl2/(TEA or DEAC)

③1955 Ziegler TiCl2/DEAC

米国特許庁は③の審議に当たり、これが②の後願であるとして拒絶した。

これに対しDr.Ziegler及びその死後その権利を受け継いだMax

Plancの特許管理会社 Studiengesellschaft Kohle

(SGK)が先発明を理由に再申請し、23年かけて争い、1978年11月にこの特許が認められた。

この結果、②の特許が既にとっくの昔に期限切れになっているのに、③のTiCl2/DEAC

は1995/11/14まで米国で有効ということになった。

1986年11月、モンテのライセンサーの契約が全て終了した時点で、SGKは日本の自動車メ-カ-に対し、米国向け輸出自動車に使用されるPPに対してライセンスフィの支払いを要求した。

モンテのライセンサーのクレームに対しては、米国向け製品輸出の免責条項も含めてモンテとの契約が既に切れてしまっている、「契約満了後も製品輸出免責は続く」との条項を入れなかったのが悪いとの反論があった。

日本のPPメーカーは、この触媒を使用しているPPに関して、米国向け輸出自動車に使用されている分に相当するライセンスフィを支払わざるを得なかった。(三井石油化学や住友化学等の「担持型触媒」は対象外)

ちなみに米国の企業は、先発明を立証するための証拠として、毎日の研究結果を書類に残し、他の人がattestの署名をしている。

東大で学会報告に疑問がでたが、テスト結果をノートに書かずにそのままパソコンに入れ、そのパソコンを廃棄したためにテスト結果が残っていないという例があったが、米国ではこんなことは起こりえないであろう。

2006/4/21 ブラジルのブラスケム、住化などからポリテーノを買収

ブラジル最大の石油化学会社ブラスケムは5日、同社が35%出資するPEの合弁会社ポリテーノを、住友化学などの他株主の持株を買い取って100%子会社にしたと発表した。

ブラスケムは2003年には三菱化学等からHDPE、PVCの合弁会社の持株を買い取っており、これで日本の合成樹脂はブラジルから撤退することとなる。

1970年代央にブラジル政府はブラジル東北部カマサリ地区に石化コンビナート建設を計画、日本を含めて各企業に協力を要請した。

住友化学はLDPE事業で資本・技術の両面で参加することとなり、1974年9月、ポリテーノ(Politeno Industria

e Comercio S.A.) が設立された。住化が20%、伊藤忠が10%出資、住化のベッセル式LDPE技術により1978年に100千トンプラントを建設した。

その後、ポリテーノは1992年にデュポン・カナダから技術導入してLLDPE/HDPE を建設した。現在、前者の能力は150千トン、後者は210千トンとなっている。

三菱化成(当時)は日商岩井(当時)とともに2つの事業でこれに参加した。

第一はHDPE事業で、1974年に三菱化成 16.4%、日商岩井

16.7%出資で地元企業と合弁でポリアルデン・ペトロキミカを設立、第二はPVC事業で、1975年に三菱化成

19.0%、日商岩井 14.3%で同じくCPC社を設立した。

なお、両社はこれに先立ち、1969年に可塑剤製造販売のJVのシキネ・ペトロキミカを設立している。(同社は2001年にメインの株主の政府が入札を行い、Elekeiroz

社に売却した。)

CPCは1996年末にCPC株主のオデブレヒトが中心のEDCメーカーのサルジェマと合併してトリケム社となり、電解からPVCまでの一貫体制となった。なおCPCはAlagoas地区でも三菱化成技術でPVCプラントを建設した。

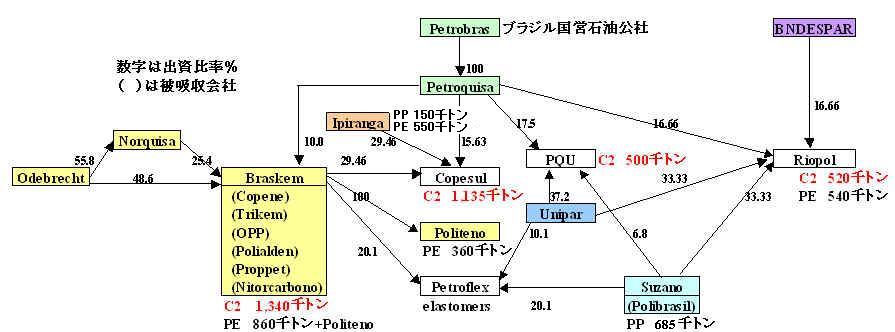

ブラジルでは2001年に政府はカマサリ石油化学コンビナートのエチレンJVのコペネ社のエコノミコ財団の持株の売却を決めたが、これをオデブレヒト/マリアニ両社グループが購入し、ブラスケムを設立した。

それまでは各誘導品会社は、政府や国営ペトロブラス傘下の石化会社ペトリキザ、各石化会社などが参加するJVであったが、両グループは誘導品会社の他社持ち分の買収を行い、ブラスケムへの吸収を始めた。

2003年にブラスケムは三菱化学、日商岩井からポリアルデンとトリケムの持株を買収(日商岩井はブラスケム株式と交換)し、他の誘導品会社のProppet(PET)、OPP

Petroquimica(PE)、Nitrocarbono(カプロラクタム)、及びエチレンのCopeneを吸収した。

今回、残るポリテーノの株式を住化、伊藤忠および競争相手のスザノ社から買収したもの。

現在、ブラスケムはカマサリでエチレンからPE、PVC、PET、ラクタムの一貫生産のほか、AlagoasとSao

PauloでPVC、TriunfoでPE、PPを生産している。

ブラジルには現在4つのエチレン会社がある。添付図の如く、ブラスケムのカマサリ(1,340千トン)以外はすべてJVである。

Copesul (1,135千トン)はブラジル最初のエチレンセンターでTriunfoにある。1992年に民営化され、現在はブラスケムが29.46%、Ipiranga(Ipirangaグループとヘキスト、ペトロキザのJVから後2社が離脱)が29.46%、ペトロキザが15.63%出資している。

PQU(500千トン)は1966年に設立された。現在の株主はペトロキザが17.5%、Uniparが37.2%、スザノが6.8%など。

Riopol

(520千トン)は1996年にリオのガス/石化コンプレックス建設のために設立されたJVで、スザノとUnipar

が各33.33%、ペトロキザとBNDESPAR(ブラジル開発銀行子会社)が各16.66%を所有している。2005年6月にスタートした。

ブラスケムと競合するスザノ社はBasellとのJVのPP会社

PolibrasilのBasell 持株を買収し吸収合併している。

なお、ブラスケムはヴェネズエラの国営石油会社PDVSAの石化子会社Pequivenとの50/50JVで、ヴェネズエラに天然ガス原料の120万トンのエチレンコンプレックス建設のFSを実施すると発表した。2010年末までにスタートさせたいとしている。

付記 2007/4/21 Braskem とVenezuela 国営Pequiven、石化JV計画で合意

2006/4/22 スチレンモノマー業界

日本の石油化学産業の構造改善(選択と集中時代)で触れなかった品目を順次取り上げたい。

スチレンモノマーのメーカー別能力推移は添付の通り。

スチレンモノマー能力 (単位:千トン)

| |

|

産構法時代

|

1996/12

|

2005/12

|

|

処理前

|

処 理

|

処理後

|

| 旭化成 |

水島

川崎

|

330

65

(395)

|

:

:

(50)

|

:

:

(345)

|

409

ー

(409)

|

751

ー

(751)

|

(川崎工場停止) |

出光石油化学

→出光興産 |

千葉

徳山

|

160

ー

|

0

ー

|

160

ー

|

210

340

(550)

|

210

340

(550)

|

: |

三菱油化

→三菱化学 |

鹿島

四日市

|

169

241

(410)

|

:

:

(100)

|

:

:

(310)

|

325

180

(505)

|

371

ー

(371)

|

(四日市工場停止)

|

| 電気化学 |

千葉

|

160

|

0

|

160

|

240

|

240

|

: |

| 千葉スチレンモノマー |

千葉

|

ー

|

ー

|

ー

|

270

|

270

|

電気化学/住友化学 |

| 住友化学 |

千葉

|

100

|

100

|

0

|

ー

|

ー

|

:

|

| 日本オキシラン |

千葉

|

225

|

0

|

225

|

352

|

412

|

住友化学/ライオンデル

|

三井東圧化学

→三井化学 |

大阪

宇部

|

90

ー

|

90

ー

|

0

ー

|

ー

284

|

ー

ー

|

(太陽石油に売却) |

| 太陽石油化学 |

宇部

|

ー

|

ー

|

ー

|

ー

|

294

|

太陽石油子会社 |

| 新日鐵化学 |

大分

|

168

|

0

|

168

|

191

|

190

|

: |

| 日本スチレンモノマー |

大分

|

ー

|

ー

|

ー

|

232

|

232

|

新日鐵化学/東ソー

|

東洋曹達

→東ソー |

四日市

|

91

|

0

|

91

|

130

|

0

|

(四日市工場停止) |

合計

|

1,799

|

340

|

1,459

|

3,163

|

3,310

|

:

|

SM業界は1985年1月に産構法の業種指定を受けたが、設備処理は各社が自主的に進めた。

住友化学が千葉工場、三井東圧化学が大阪工場を停止した。

ポスト産構法時代前期には三菱油化が手直し増設で鹿島で205千トン、四日市で271千トンの能力をもち、輸出価格の高騰で莫大な利益を上げた。(2年間で500億円といわれた。これを利用して時価発行増資を行い、エチレンを増設したのが、結果として同社の足を引っ張った。)

これをみて,各社が増設をおこなった。

出光石油化学は92年春に徳山で200千トン設備を新設した。

(同社は1969年に日本ゼオンとのJVの徳山スチレンモノマーを設立したが、1981年に千葉に工場を新設した際に休止している)

電気化学は1983年に千葉に160千トンのSMプラントを稼動させているが、92年に電気化学60%/住友化学40%の千葉スチレンモノマーを設立し、電化構内で94年5月から250千トンプラントをスタートさせた。現在、両プラントを合わせると能力は510千トンで、単一工場として日本最大である。

三井東圧化学は大阪工場を停止したが、宇部興産による宇部エチレンセンター構想に乗り、先行して宇部の西沖の山埋立地にSMプラントを建設、1994年に250千トンプラントが稼動した。

三井東圧、宇部興産、鐘淵化学3社の共同生産(最終的にはJVを目指した)で、引取り比率で固定費を負担する形をとり、比率は三井が70%、宇部が15%、鐘化が15%であった。

しかし、エチレンセンター構想が取り止めとなり、輸送コストなどにより競争力が低下したこともあり、共同事業を解消することで合意、2000年3月に鐘化が償却費持ち分を負担して離脱した。

新日鐵化学は1982年に新日鐵大分に150千トンのSMプラントを稼動させたが、1988年に新大協和石油(1990年に東ソーが吸収)とのJV(新日鐵化学65%)の日本スチレンモノマーを設立し、1990年大分で200千トンプラントを稼動させた。

1992年に昭和電工が参加したが、同社は94年にPS事業を旭化成に譲渡し、SM事業からも撤退した。

ーーーー

東ソーのSM事業は1971年に新大協和石化、大日本インキ化学、協和発酵、日立化成が設立した中部ケミカルで80千トンプラントを建設したのに始まり、中部ケミカルの新大協和石化への吸収、90年の新大協和石化の東ソーへの吸収合併で東ソー事業となった。

自社で誘導品を持たない唯一のメーカーで、大日本インキ化学のPS向けに供給していた。

日本オキシランは1972年に住友化学/昭和電工/ハルコン/ARCO(現在のライオンデル)が設立したJVで1975年にPO/SM 併産設備が完成した。(1980年にハルコン持分がARCOに譲渡され、ARCO

50%)

採算悪化から1982年には製造部門を分離してスミアルコを設立(住化

50%/ARCO 50%)したが、1987に日本オキシランがスミアルコを吸収、住化

44.76%/昭電 5.24%/ARCO 50%となった。(2002年6月に住化 50%/Lyondell

50%)

ーーーー

日本のSM事業は輸出比率が約4割で、中国の需要に左右された。

また原料のベンゼンがアップしても売価に転嫁できないことが多く、損益は大きく変動した。

1997年からのアジアの経済危機時には販売は激減し、操業度を落とした。

東ソーは、市況が大幅に下落するなかで事業収益改善の可能性が極めて困難であると判断、1998年9月末で四日市のSMプラントの操業を停止した。日本スチレンモノマー(東ソー出資比率35%、年間引き取り量約8万トン)での事業は継続する。

三菱化学は石化事業の最大の赤字のPS,SM事業の立て直し対策としてPSでは1998年10月にA&Mスチレンを設立して旭化成と事業統合したが、SMについては1999年秋に四日市のベンゼン2系列年22万トン、EB同29万トン、SM2系列同27万トン(うち1系列9万トンは休止中)をスクラップ、鹿島では約20億円を投資してEBを16万トン増強して計43万トンヘ、SMは手直しで6万トン増の39万トンに増強した。(2001年1月に四日市のエチレンを休止)

1999年3月の日経に「三菱化学と旭化成工業は2000年4月をメドにスチレンモノマーの生産・販売を一体化する」との記事が出た。前年のPSに続いてSMも、との記事である。しかし、検討は行った模様だが実現はしなかった。

三井化学は2001年12月に山口スチレン工場の生産中止を検討していることを明らかにした。しかし、2002年秋の定期修理を実施、稼動継続を決めた。

同社は2004年1月、山口スチレン工場でのスチレンモノマー(SM)事業を太陽石油に譲渡した。

太陽石油は主力の四国事業所(愛媛県菊間町)で原料ベンゼンを生産しており、高付加価値のスチレンモノマーへの進出で収益力を高めるためSM事業に進出した。

太陽石油 70.1%、三井化学 9.9%、三井物産 20.0% で太陽石油化学を設立して運営に当たる。

住友化学はこれまで日本オキシランのSMを受託販売していたが、PO事業を石油化学部門のなかでコア事業の1つに位置づけ、2003年3月に日本オキシランの出資比率を60%に引き上げ、SM販売については日本オキシランに移管した。

ーーーー

他方、旭化成はSM事業を拡大している。2001年9月、同社は水島の2系列のうち、B地区の150千トンを休止し、C地区に既存の300千トンの横に330千トンを新設し、630千トンとすると発表した。能力増分は自家消費の増加分および中国での米国ダウケミカル社とのJV・スタイロン(張家港)のPS(能力120千トン)用などに充てるとした。

同社は2003年に150千トン設備の廃棄を見送り、2004年春の新プラント商業生産開始で、総能力を780千トン(METI数値は751千トン)とした。

SMの2005年の需要は内需 1,944千トンに対して輸出が1,577千トンもあり、輸出が45%をも占める。

PSが日本のレジンのなかで唯一、過剰設備の処理を進め、ほぼ国内需要相当量まで能力を落とし得たのは、(一時的には輸出不振で減産も強いられたが)SMの輸出が可能であったためである。

しかし、PSの需要が減少を続けており、増加の見込みはないなかで、METIの「世界の石油化学製品需給動向」(2006年3月)によるとメインの中国では能力の急増により需要と供給のギャップが大幅に縮まる予想であり、先行きが懸念される。

日本企業の海外進出は3件ある。

1)出光石油化学(マレーシア)

1997年にマレーシアのPasir Gudang でPetronasとのJV、Idemitsu Styrene Monomer

(M) Sdn Bhd (出光70%)を設立、200千トンの能力をもっている。

(PSではPetrochemicals

(Malaysia)に参加、現在は98%出資で能力140千トン)

2)トーメン(インドネシア)

Styrindo Mono Indonesia を設立(トーメン 75%、出光興産 5%、ビマンタラ

10%、サリム 5%)、メラクで1992年に100千トンでスタート、現在400千トン。

付記

豊田通商は2007年4月、SMIの株式全部をChandra

Asri に売却した。

Chandra Asriはエチレンプラントからのエチレンパイプを建設中。

3)三菱化学(シンガポール)

三菱化学は当初、シェルとのPO/SMのJV Seraya

Chemicals に30%の出資をしたが、シェルが2期計画でBASFとのJV

Ellba Eastern

を設立したのに伴い、持ち分とPO引取り権をシェルに譲渡し、その代金を1期、2期のSM

380千トン分の建設費相当分として預託し、引取り権を得た。

SMはタイの100%子会社のHMTポリスチレン(90千トン)や台湾奇美実業などに供給している。

付記

三菱化学は2006年5月11日、シンガポールの100%子会社である油化セラヤにおいて、シェルからのスチレンモノマー(SM)引取権を解消する方針を固めたことを明らかにした。原料価格高騰を受けスプレッドが悪化。将来的にも収益改善が見込めないと判断した。

2006/4/24 アクリル酸業界

アクリル酸は高吸水性樹脂向けを中心に世界中で需要が増えている。Tecnon(2004年:LG発表資料から)によればアクリル酸の需給は以下の通り。

| 単位: 千トン |

| |

2004 |

2008予想 |

2010予想 |

| 能力 |

需要 |

能力 |

需要 |

能力 |

需要 |

Global

|

3,617

|

3,333

|

4,351

|

3,834

|

4,491

|

4,143

|

China

|

165

|

463

|

645

|

745

|

645

|

937

|

|

韓国 LG Chem によれば、2004年の能力順位は以下の通り。

①BASF 750千トン、②Rohm & Haas 575千トン、③Dow

516千トン、④日本触媒 450千トン、⑦LG 160千トン。

なおLGは新たに自社で開発した技術で80千トンプラントを建設中で、2007年末に完成すれば能力は240千トンとなる。

日本のメーカーでは日本触媒と三菱化学が主メーカーで、海外にも進出している。

日本触媒が開発したアクリル酸製造技術は、海外の大手化学メーカーに数多く採用され、世界のアクリル酸製造能力の55%を占めている。(同社ホームページ)

同社は姫路に220千トン設備(他にエステル

130千トン)をもつほか、米国テキサス州パサデナに高吸水性樹脂子会社のNA Industries (当初はAlco社とのJVであったが、同社が他社に買収され、現在は日触100%)とElf Atochem North America

との合弁会社American Acryl で120千トン(日触持ち分60千トン)プラントをもつ。

*Elf Atochem

は同敷地内にアクリル酸ブチルプラントを建設

更にインドネシアでは Nisshoku

Tripolyta Acrylindo (当初 日触 50%、Tri Polyta 45%、トーメン 5%)の持分を増やし、現在

93.8%を所有している。同社の能力は60千トン(+エステル

100千トン)。

同社は2002年3月に住友化学との間でアクリル酸事業とMMAモノマー事業を交換した。日触としてはモノマーの販売だけのMMA事業を住化に譲り、アクリル酸に経営資源を集中投入し、強化・発展させていこうというものである。

この結果、住化・愛媛の80千トンの販売権と、シンガポールのシンガポール・アクリリック社(粗製アクリル酸60千トン、住化

60%、東亞合成 40%)の51%の持分を住化から譲り受けた。

シンガポールではこのほか、スミカ・グレーシャル・アクリリック社(精製アクリル酸25千トン、住化100%)の全持分を取得した。

なお、同地のアクリル酸エステルJV(東亞合成

75%/住化 25%)は東亞合成 100%になり、高吸水性樹脂JV(住友精化

80%/住化 20%)は従来どおりである。

この結果、同社は全世界で450千トンのアクリル酸生産能力(持分ベース)を保有することになった。

その後、住化・愛媛のプラントは停止したが(間違い:2007年末停止)、姫路に老朽設備廃棄・愛媛停止集約で160千トンの新製法アクリル酸設備を建設中で2006年中に完成する。

付記 2007/8/27 日本触媒 アクリル酸工場再編

三菱化学は四日市に110千トン(ほかにエステル

116千トン)をもつ。

同社は2001年12月に南アのSasol

社との間でアクリル酸及びアクリル酸エステルの共同事業について合弁会社を設立することで基本合意した。その後、2003年9月にEUの承認を得て2つの合弁会社を設立し、2004年4月に製品出荷を開始した。

①Sasol Dia Acrylates (Pty)

Limited (本社:南ア)

三菱化学 50%、Sasol 50%

出資で、アクリル酸及びアクリル酸エステルの販売、投資等の事業管理を目的とする。

②Sasol Dia Acrylates (South Africa)

(Pty) Limited (本社:南ア)

①のJVが50%、Sasol

50% 出資で、Sasol 社

Sasolburg工場敷地内に、アクリル酸 80千トン、アクリル酸ブチル

80千トン、アクリル酸エチル 35千トン、精製アクリル酸

10千トンを生産。

Sasol社の最新の石炭液化技術を用いて生産したプロピレン、エタノール、ノルマルブタノール(三菱化学技術)などの価格競争力をもつ原料と、三菱化学のアクリル酸及びアクリル酸エステル製造技術を組み合わせることにより、競争力ある製品を供給しようというものである。

*南アでは以前にアパルトハイト政策により欧米各国から石油の禁輸を受けたため、Sasol

が同国の豊富な石炭を原料にしたエチレン生産技術を開発した。現在は中国にその技術を供与している。

付記

2007年9月合弁解消。

①の三菱持分50%をSasol に譲渡し、Sasolの100%子会社となる。(この結果、②も)

合弁解消後もSasolからの製品の引取権をもつ。

なお、三菱化学は2004年8月に中国の藍星社に技術を供与した。藍星社のグループ会社の沈陽パラフィン社が遼寧省沈陽市で建設するアクリル酸(80千トン)、同エステル(120千トン)に生産技術を供与、製品の一部はSasol Dia Acrylates を通じて中国国内を含むアジア市場を中心に販売する予定である。

このほか、日本では出光興産(旧 出光石油化学)が愛知で50千トン(+エステル

50千トン)を、大分ケミカル(東亞合成90%、昭和電工10%)が大分で60千トンのプラントをもつ。大分ケミカルは1983年に廃業した日昭化薬(日本化薬/昭和電工)から事業を引き継いだもの。東亞合成は名古屋でアクリル酸エステル

114千トンのほか、シンガポールに100%子会社・Singapore

Acrylic Ester(当初、東亞合成 75%/住化 25%)で同 82千トンをもつ。

2006/4/25 フェノール業界

2006/4/14のポリカーボネートと原料ビスフェノールAでPCとのカラミで一部の会社のビスフェノールAに触れた。

ここではフェノールとビスフェノールAの活動をまとめた。

各社能力 (単位:千トン)

| |

|

フェノール

|

ビス

フェノールA

|

| 三井化学 |

大阪

|

200

|

:

|

大阪

|

:

|

60

|

市原

|

190

|

:

|

名古屋

|

:

|

55

|

Singapore

|

250

→300

|

230

|

| 中国 |

: |

(120)

|

日本GE

プラスチック

|

市原

|

:

|

90

|

千葉フェノール

|

出光千葉

|

230

|

:

|

| 出光興産 |

千葉 |

: |

70

|

| 三菱化学 |

鹿島 |

250

|

100

|

黒崎

|

:

|

120

|

新日本

フェノール |

戸畑 |

0

|

: |

新日本

ビスフェノール |

戸畑 |

: |

95

|

新日鐵化学

(錦湖P&B)

|

韓国

Yeochon |

280

|

135

|

国内

三井化学は大阪に200千トン、市原に190千トンのフェノールをもつ。

(千葉フェノール、シンガポールを含め92万トン)

ビスフェノールは大阪に60千トン、名古屋に55千トン、及び日本GEプラスチックの工場として市原に90千トンをもつ。

大阪工場は1986年に三井東圧と三菱油化がビスフェノールAの50/50製造JVとして設立した「共同ビスフェノール製造」で、1997年3月に合弁を解消し、98年3月に吸収した。

日本ジーイープラスチックス(GEPJ)は1989年設立で、GEが51%、三井化学が41%、長瀬産業が8%

出資しており、GEPJ自消分以外の製品は三井化学が販売を受託している。

三井化学はまた、出光興産千葉工場内に、三井化学55%/出光興産(旧

出光石油化学)45%出資の千葉フェノールを設立し、フェノール230千トン、アセトン80千トンをもっている。(2006年にそれぞれ200千トン、60千トンから増設)

出光興産はビスフェノールA 70千トンをもつ。(PCは千葉に50千トンのほか、台湾に台湾プラスチックとの50/50のJVの台化出光石油化学:100千トンをもつ)

三菱化学は鹿島にフェノール180千トンとビスフェノールA

100千トン、黒崎にビスフェノールA 100千トンをもつとともに、戸畑に新日鐵化学とのフェノール、ビスフェノールAのJVをもっていた。

フェノール(改良トルエン法)は新日本フェノール(新日鉄化87.5%/三菱12.5%、120千トン)、ビスフェノールAは新日本ビスフェノール(当初は新日鉄化51.4%/三菱24.3%/東都化成24.3%で2001/3に東都化成持分が新日鉄化へ、95千トン)で、1993年に稼動を開始した。

東都化成は新日鐵グループで、新日鐵化学はビスフェノールAは東都化成のエポキシ用に供給するとともにとPCメーカーに販売した。

しかし、原料トルエンの高騰による採算悪化から2005年に合弁を解消、フェノールは停止、ビスフェノールAは新日鐵化学100%とした。

これに伴い、三菱化学は鹿島のフェノールを250千トンに、黒崎のビスフェノールAを120千トンに増設、新日鐵化学は韓国のJV(後記)を増設した。

国内の生産推移は添付の通り。

海外

三井化学は、2006/4/3の「シンガポールの石油化学の歴史-2」

記載のとおり、シンガポールのジュロン島で多くの事業をおこなっている。

当初はフェノール/アセトンは

Mitsui Phenol Singapore (三井化学

90%、三井物産

10%)、ビスフェノールAはMitusi

Bisphenol Singapore (三井化学100%)で生産していたが、2006/1/1に両社を合併しMitsui Phenols Singapore (三井化学

90%、三井物産

10%)とした。

現在の能力はフェノール 250千トン(→300千トン)、アセトン 150千トン、ビスフェノールA

230千トンで、ビスフェノールAは隣接のTeijin

Polycarbonate (180千トン)用に供給している。

三井化学は本年4月にビスフェノールAを製造・販売するSINOPECとの50/50合弁会社・上海石化三井化工有限公司の設立の認可を取得した。上海ケミカルパークに120千トンのプラントを建設する。原料フェノールはSINOPEC上海高橋分公司から供給を受ける。

製品は帝人化成が浙江省嘉興市に100%子会社として設立した帝人化成(中国)(50千トンのプラントをもち、現在、倍増中)に供給する。

付記 2009/11/4

三井化学、シノペックとの合弁事業の基本合意

新日鐵化学は韓国にフェノール及びビスフェノールAの製造販売のJV・錦湖P&B 化学をもっている。

新日鐵化学 49%、錦湖石油化学及び系列会社 51% 出資で、麗川にフェノール 130千トン、ビスフェノールA

35千トンをもっていたが、日本での三菱化学とのJV解消に伴い、それぞれ280千トン、135千トンに増設した。

錦湖P&B 化学は当初はShellと錦湖のJVの

Kumho Shell Chemical で、1998年にShellが離脱して現社名に改称、2000年7月に新日鐵化学が参加した。

このほか、本州化学工業が三井物産、バイエルとのJVで、特殊PC樹脂、特殊エポキシ樹脂原料の特殊ビスフェノールをドイツのザクセンアンハルト州で事業化している。

2001年にHi-Bis

GmbH を設立、5千トン設備を建設し、2004年12月から営業を開始した。

2006/4/26 インドネシアのエチレン計画への日本企業の参加-1

前にイラン、サウジ、シンガポール、韓国のエチレン計画への日本企業の参加について述べたが、他にも日本企業が参加したものがある。

インドネシアには3つのエチレン計画があった。チャンドラ・アスリ、ツバン計画、BP/サリムの計画で、チャンドラ・アスリは実現したが、ツバンは計画を変更してエチレンは中止、芳香族関連を本年にようやく完成する。BP/サリムの計画は中止となり、BPはPE事業のPENIを売却し撤退した。3計画ともに日本商社が参加していた。

1.チャンドラ・アスリ

2006年2月にインドネシア紙が、シンガポールの政府系投資機関のテマセク・ホールディングスがチャンドラ・アスリの株式

50.45%

を7億ドルで買収したと報じた。コメルツバンク・インターナショナルの所有する

24.59%

とマレーシアの

Glazers & Putnam Investment Ltd.の所有する 25.86%

を買収したとしている。(テマセク側は現在に至るも本件の発表をしていない)

コメルツバンク所有の24.59%は2005年4月に丸紅がチャンドラからの撤退で株式を売却したものである。

チャンドラの残りの49.55%は、バリト・グループのPT

Inter Petrindo Inti Citra が所有している。

ーーー

本計画はスハルト元大統領の次男のバンバンのビマンタラ・グループ、合板王と呼ばれる彭雲鵬が率いるバリト・グループ、林紹良が率いるサリム・グループからスピンオフしたナバン・グループが中核となり1989年に設立され、これに丸紅と技術面で昭和電工が協力する形でアニールにエチレン、PEの建設を計画した。

近くのメラクではビマンタラ、ナバンが設立したトリポリタのPP、トーメンが中心のSMIのスチレンモノマー、BP等のPENIのPEの工場が建設されていた。

プルタミナからナフサ供給の確約をとりつけ、1990年にはナフサクラッカー部分をTEC/丸紅連合に発注した。

しかし、所要資金の借入完了後の91年9月に、世銀から対外債務の大きさにクレームを付けられた政府は政府関連大型プロジェクトの一時凍結宣言を行い、本計画も中断された。

株主3社は、バリト・グループの香港法人を経由して75%出資し、残りを日本インドネシア石油化学投資(丸紅85%、昭和電工10%、TEC5%)が25%出資し、100%外資企業の形をとって規制をくぐり、再出発した。

1995年にプラントが完成した。エチレン

520千トン、プロピレン 270千トン、LLDPE/HDPE 240千トン、HDPE

100千トンで、当初計画したPPは取り止めた。

1997年にタイで始まった通貨危機はすぐに各国に伝わり、インドネシアのルピーは1998年1月には当初の20%にまで暴落した。需要の激減とルピア切り下げによる元利返済負担の増大で同社は危機的状態となった。

(元々、インドネシア特有の理由で建設費が異常に高いと言われていた。)

1997年10月には約6億ドルにのぽる借入金のキャピタライズ化を実施し、さらにインドネシア金融再編庁(IBRA)が融資の担保として現地企業の持分を保有した。

(他のJVでも現地企業持分の多くはIBRAが所有した。)

ーーー

BPは三井物産、住友商事と(当初はArceto

Petrokimiaも参加)PENIを設立し、PE事業をしていたが、サリム、三井物産、住友商事、ニチメン、トーメンとともにエチレン進出(70万トン規模)を検討していた。しかし通貨危機で経営危機に陥ったサリムがIBRAの管理下に入り、これは取り止めとなった。

インドネシア政府はBPに接触し、チャンドラへの参加を呼びかけた。チャンドラとPENIを統合し、PE事業に安価なエチレンを安定的に供給するという案である。

1999年に政府はBPがチャンドラの50%を持ち、政府が25%、日本側が25%という案を発表した。しかしBPはチャンドラの内情を知り、参加を取り止めた。

IBRAと丸紅は再建のための財務リストラ交渉を行い、最終的に2001年10月に合意をみた。

・インドネシア側融資金約5.4億ドルの内約4.4億ドルの株式化、日本側融資金約7.8億ドルの内約1.5億ドルの株式化。

・日本側融資金の残額約6.3億ドルならびにインドネシア側融資金残額約1億ドルについては、今後15年間で返済される。

インドネシア側及び日本側の株式化後の残存融資金にかかる金利率は、年率

LIBOR+1.25%とする。

IBRAは2003年、チャンドラの本格的な経営再建を図るため、保有株式75%のうち49.1%をPT

Inter Petrindo Inti Citraに、残る25.9%をマレーシアのグレイザー・プットナム・インベストメントに売却した。

ーーー

2005年4月、丸紅はチャンドラ・アスリからの撤退を発表した。

チャンドラは財務リストラの結果、2004年度には初の黒字転換を果たしたが、同社にとってチャンドラは原料と製品の双方が市況りスクに晒される事業でおり、少数株主としてその発言権も著しく限定されていることから、撤退の検討をしてきた。

同社は重点事業としてバリトとの共同出資のムシパルプ事業の出資比率を段階的に引き上げていたが、バリトが大口債権者であるシンガポールのコメルツに転換オプション付き社債を発行する動きが出てきたことから、チャンドラの株式とこれとを交換することとなったもの。

日本インドネシア石油化学投資が保有するチャンドラ株式24.59%と同社向け融資581百万ドルを譲渡した。

2005年10月にこの手続きを完了し、日本側は正式にチャンドラから撤退した。

なお、チャンドラは現在エチレンの増設中で、2007年央にエチレンが70千トン増の590千トンに、プロピレンが36千トン増の306千トンになる。

付記

2007年11月、インドネシアのBarito group がChandra Asri の70%を取得した。

Chandra

Asri の14.6%をBarito オーナーのPrajogo Pangestu が99.6%を所有するPT Inter Petrindo Inti から、残り55.4%をマレーシアの2つの企業、Strategic Investment Holdings と

MIH から取得した。

Barito Pacific はPrajogo

Pangestu

が創業者で、21%をCommerzbank

(SEA) Ltd が所有している。

合板事業が主で、他に化学、銀行、プランテーション、鉱業など幅広く行なっている。

Barito group はまた、Chandra Asri からプロピレンを購入しているPPメーカーのTri Polyta の株式 75.95%をPT Inter

Petrindo Inti から取得する。(5%は Inter Petrindoが所有、残りは創業者一族)

なお、2006年にインドネシアで、シンガポールの政府系投資機関のテマセク・ホールディングスがチャンドラ・アスリの株式

50.45% を7億ドルで買収したと報じられた。

1月27日にコメルツバンク・インターナショナルの所有する

24.59% と Glazers & Putnam Investment Ltd.(マレーシア)の所有する

25.86% を買収した。

残りの49.55% はBarito group の PT Inter Petrindo Inti

Citra が所有していた。

以上から推測すると、株主の推移は以下の通り。現在の残り30%の株主は不明。

| IBRA |

75.41% |

ー |

ー |

ー |

ー |

ー |

| PT Inter Petrindo Inti Citra(Barito

owner) |

ー |

49.55% |

49.55% |

49.55% |

14.6% |

ー |

| Glazers & Putnam Investment Ltd.(マレーシア) |

ー |

25.86% |

25.86% |

ー |

ー |

ー |

| 丸紅 |

24.59% |

ー |

ー |

ー |

ー |

ー |

| コメルツ(シンガポール) |

ー |

24.59% |

24.59% |

ー |

ー |

ー |

| テマセク・ホールディングス |

ー |

ー |

ー |

50.45% |

ー |

ー |

| Strategic

Investment Holdings、MIH |

ー |

ー |

ー |

ー |

55.4% |

ー |

| ? |

ー |

ー |

ー |

ー |

30.0% |

30.0% |

| Barito |

ー |

ー |

ー |

ー |

ー |

70.0% |

2006/4/27 インドネシアのエチレン計画への日本企業の参加-2

2、ツバン計画

ツバン計画が当初の形を変えて間もなくスタートする。

本計画はハシム・グループ傘下のティルタマス・マジュタマとタイのサイアムセメント、日商岩井、伊藤忠商事が合弁会社トランス・パシフィック・ペトロケミカル・インドタマ(TPPI)を設立し、東ジャワのツバンでエチレン/アロマの一大コンプレックスを建設しようというもので1996年末に着手した。

事業内容はインドネシア国営石油ガス会社(プルタミナ)のコンデンセートを使い、70万トンのエチレン、100万トンの芳香族(50万トンのパラキシレン)、誘導品として10万トンのHDPE、30万トンのLDPE、20万トンのPP、50万トンのSMを生産するものである。

TPPIの出資はハシム・グループ傘下のティルタマス・マジュタマが70%、タイのサイアムセメントのシンガポール法人Tuban Petrochemical が20%、伊藤忠と日商岩井が各5%であった。

(その後米国のKoch

Refiningがティルタマスの5%を引き受けたが、離脱した。)

この計画は1999年央に完成予定で、市場、原料、内容面から世界で最もコスト競争力があるコンプレックスといわれた。

しかしながら1997年の通貨危機で資金手当てができなくなり、芳香族部分が6割、エチレン部分が2割まで完成しながら年末に工事中断に追い込まれた。その後エチレン機器は、受注したストーン&ウェブスターが中国南京市のBASF/SINOPECのJV・BASF-YPC用に売却した。

2001年に伊藤忠と日商岩井はプルタミナに事業の再開を要請した。

プルタミナはこれに応じてTPPIに15%を出資することとなり、調整の結果、ティルタマスが59.5%、Tuban

Petrochemical(サイアム)が17%、伊藤忠と双日(日商岩井)が各4.25%の出資とした。

2002年にティルタマス・グループは金融再編庁(IBRA)との協議の結果、同社を再編して新会社PT Tuban Petroを設立、その70%をIBRAが保有、残り30%をティルタマスの元のオーナー・Honggo

Wendratnoが個人保証をした上で保有することとなった。

これにより、Tuban Petroは、ティルタマスが株主であったTPPIの59.5%、PP会社のPT

Polytama Propindoの80%(残り10%は日商岩井、10%はBP),ブタノール等のPT

Petro Oxo Nusantaraの50%(残り50%はエテリンド), ポリエステル繊維のPT

Pacific Fibretamaの50%を保有することとなった。

2002年6月、インドネシア政府は近く国外の金融機関から新規融資を獲得して1998年から中断しているTPPIの建設工事を再開すると発表した。

日経夕刊に連載の「関係再構築 インドネシアと日本」(2006/4/25)には日揮の重久・会長兼CEOがワヒド大統領にプロジェクト再開を要請した際に、同席した当時鉱業エネルギー相で現大統領のユドヨノが「石油を製品化し輸出で外貨を稼ぐ事業の国家的意義を十分理解し積極的に動いてくれた」とある。

エチレン機器は売却済みのため、芳香族部分のみを実施することとした。100万トンの芳香族(うちパラキシレン50万トン、ベンゼン20万トン、トルエン15万トン)と100万トンのナフサ、160万トンのケロシンとディーゼル油を生産する。ナフサと芳香族は外販、燃料油はプルタミナが引き取る。

2004年5月、三井住友銀行を幹事行とする6行の国際協調融資団が2億ドルの融資を行い、日本貿易保険が保険を引き受けた。融資の返済はTPPIの株主であるプルタミナが三井物産に販売する低硫黄残渣油の代金で賄われる。

TPPIは間もなく6月に生産を開始する。

IBRAは任務を終わって解散し、Tuban

Petroは後継組織(Asset

Management Company="PPA")

に引き継がれた。しかし継続して化学企業の株主として機能する考えはなく、TPPIはティルタムス・グループが再度株主となるのではないかと噂されている。

ーーー

次回はシンガポールの誘導品事業への日本企業の参加をみる。

2006/4/28 インドネシアの石化事業への日本企業の参加

これまでエチレン事業への日本企業の参加をみてきたが、誘導品事業にも多くの企業が参加している。

PT Petrokimia Nusantara Interindo (PT PENI) :PE

BPアモコが中心に設立したポリエチレン会社で1992年に400千トンのLLDPE/HDPEスイングプラントでスタート、94年に450千トンにした。

出資はBPが75%、三井物産と住友商事が各12.5%である。当初はスハルト元大統領の長男シギットが経営するPT

Arseto Petrokimiaが24%出資していたが、BPがその分を引き受けた。

BPは当初から原料エチレンの自製を目指し、サリム、三井物産、住友商事、ニチメン、トーメンとともにエチレン進出(70万トン規模)を検討していた。しかし通貨危機で経営危機に陥ったサリムがIBRAの管理下に入り、これは取り止めとなった。

その後、チャンドラ・アスリとの統合案も出たが、同社の財務のひどさをみて断った。

3社はエチレンなしでのPE単独事業に見切りをつけ、2003年にスハルト元大統領の従兄弟で大富豪のスドィカトモノが率いるインディカ・グループに5千万ドルで売却した。

2005年12月、台湾のChaoが率いるマレーシアのTitan Chemicalsがこれを買収、社名をPT Titanと改称した。マレーシアからエチレンを供給するとしている。

付記

Titanが2006年にPENIを買収、PT.

TITAN Petrokimia Nusantaraと改称した。

現在のHDPE/LLDPEの能力は年産45万トンとなっている。

2010年、湖南石油化学(その後

Lotte Chemical と改称)がマレーシアのTitanを買収、この結果、湖南石油化学がPT

Titan Kimia NusantaraとPT.

TITAN Petrokimiaのオーナーになっている。

PT Titan

Kimia Nusantaraは旧称

PT

Fatrapolindo Nusa Industriで、2001年にマレーシアのTitanが買収した。

2013年にTitan Kimia NusantaraをLotte

Chemical Titanに、TITAN Petrokimia Nusantara(旧PENI)をLotte Chemical Titan

Nusantaraに改称した。

PT Polytama Propindo:PP

さきに述べた通りツバン計画の中心であったティルタマス・グループの事業はPT

Tuban Petro が引き継いだが、このなかにPPメーカーがある。

同社はティルタマスが80%、BPが10%、日商岩井が10%のJVとして設立され、1995年にボルネオ東カ

リマンタンのバロンガンにFCC回収プロピレン180千トンとPP180千トンを建設した。(同地にはプルタミナの製油所がある) →その後PP

200千トン

PPではほかに、チャンドラ創業の中心であったビマンタラ(スハルト次男バンバンの会社)やナパンによって設立されたトリポリタ・インドネシア(メラク:現有能力

36万トン)とプルタミナ(45千トン)がある。

付記 Pertamina は2009年6月、西ジャワのバロンガン製油所(日量125千トン)に隣接して建設するPPプラントにUnipol

技術を採用した。能力250千トンで、2011年完成予定。

スチリンド・モノ・インドネシア(SMI):SM

トーメン(現在は豊田通商)は出光石油化学、サリム・グループ、ビマンタラなどとSMIを設立し、92年末にメラクで10万トンのSM工場をスタート、95年末にはSM原料のエチルベンゼン11万トン設備も建設した。現在の能力はEB 44万トン/SM 40万トン。

当初の出資比率はトーメン75%、出光5%、ビマンタラ10%、サリム10%であったが、

現在は、豊田通商84.62%、PT Bimakima 7.69%、Salim Chemicals 5.13%

ほかとなっている。

誘導品としてはメラクにダウ100%のPT

Pacific Indomas Plastic Indonesia のPS、PT Dow Polymers

Indonesiaのラテックスなどがある。

付記 2007/3/29

SMIはその後、豊田通商100%となった。

豊田通商は3/27にSMIをPT. Chandra Asri

に売却することを決めた。

「国際競争の激化に伴い、安定した原料の確保と販路の拡大が課題となっております。

一方、CA

はスチレンモノマーの原料となるエチレンを製造しており、SMI

との統合により大きなシナジーを期待できることから、

SMI の譲渡先として最適であると判断」

ーーー

サリム・グループはスドノ・サリムが一代にして築いたアジア屈指の財閥で、スハルト大統領一族との癒着で知られている。サリム・グループは塩ビでも事業を行っている。これに日本企業が参加した。

スタンダード・トーヨー・ポリマー(スタトマー):PVC

東ソー

30%、三井物産

20%、現地サリム&ビマンタラ

50%(その後サリム 50%)の合弁で1977年にメラクで操業を開始した。

現在の能力は9万トンで、1999年に日本側がサリム側の保有する全株式を買い取り、東ソー60%、三井物産40%となった。

通貨危機でのサリムの破綻と、1998年7月の外資法改正で外資100%が認められた結果である。

Satomo

Indovil

関連

サリムは子会社 PT Sulfindo Adiusaha で、メラクに台湾の中古の水銀法電解96千トンとEDC90千トンをもっていた。

当初、サリムは同社が50%、アトケム 25%、住友商事 25%

でJVを設立し、Sulfindoの電解をS&Bし、電解からPVCまでの一貫事業を構想した。

しかし、アトケムが離脱したため、東ソーを加えたが、東ソーがPVCのみに参加を希望したため、次の3会社となった。

PT Sulfindo Adiusaha

:電解

サリム100%のままとし、水銀法電解をスクラップして、旭化成法で電解を新設(塩素200千トン)、EDCは下記会社に移管した。

Satomo Indovil

Monomer :VCM

サリム50%、住友商事25%、香港のBrendswick25%で設立、EDCはSulfindo から90千トンを移管した上で175千トンを増設、VCMはアトケム法で100千トンを新設した。

Satomo Indovil

Polymer :PVC

サリム50%、東ソー25%、住友商事25%で設立、1998年に東ソー技術でPVC

70千トンを建設した。

1997年の通貨危機でサリムは破綻、金融再編庁との交渉の結果、同社は資産管理会社

Holdiko に移管され、順次売却されることとなった。(上記スタットマーは日本側が買収)

Satomo関連については東ソー/住商によるサリム持分購入も検討したが入札が成立せず、2001年12月にサリム持分は香港のEmperor Groupに売却された。

2003年にトラブルが発生した。

Emperorは日本側を追い出して全体の支配権をとることを狙い、まず、Sulfindoからの塩素供給を停止してVCM、PVCの操業停止に追い込み、更に自ら、子会社のSatomo

Indovil Monomerの破産申請を行った。

一審では破産が認められたが、二審で破産状態ではないとの逆転判決が下り、三審も二審を支持して法的には住友商事サイドの主張が認められた。しかし原料の供給は切られたままで、住商はEmperorに対して同社持分の買収交渉を行った。

しかし交渉はまとまらず、結局日本側は撤退を決め、インドネシアのローカル銀行のPT. Pan Indonesia Bank Tbk.が全てを買収し、2004年10月に生産を再開した。

現状 PT Sulfindo Adiusahaとして統合

クロルアルカリ 262千トン(NaOH+Cl2)

EDC 295千トン

VCM 100千トン

PVC 80千トン

ーーー

Eastern Polymer:PVC

同社はインドネシア最初のPVC会社で香港のUnited

Industriesがジャカルタに建設したが、建設以来休眠状況であった。1975年に徳山曹達が三菱商事と組んで技術援助を行い、軌道に乗せ、1981年に徳山曹達が20%、三菱商事が30%出資した。

その後三菱商事100%となり、徳山曹達(と子会社サン・アロー化学:当時)が技術指導を行っていたが、1998年に休止した。

その後、パイプメーカーのワービンが買収し、1998年12月に生産を再開している。現在能力48千トン。

アサヒマス・ケミカル:PVC

旭硝子の子会社でアニールにプラントをもち、国内シェアNo.1のトップメーカー(ソーダのシェア66%、PVCシェア59%)。

現在の株主は旭硝子52.5%、ロダマス18%、エイブルマン・ファイナンス18%、三菱商事11.5%。

1986年設立で、その後順次能力を増強し、現在の能力は電解37万トン(ソーダ37万トン/塩素33万トン)、VCM40万トン、PVC28万5,O00トンで2007年には25万トンのVCMと10万トンのPVCを増設し、老朽化した15万トンのVCMを廃棄する予定である。

インドネシアにはこれらのほか、サイアム・マスピオン・ポリマーズがある。タイのサイアムセメントが塩ビパイプ大手のマスピオンと組んでスラバヤに12万トンのPVCを建設した。技術は新第一塩ビの内部ジャケット方式(ゼオン、住化、トクヤマ、クレハの旧第一塩ビ販売グループの共同開発)を採用している。

2005年央にマスピオンが撤退し、現在はサイアムが60%、同社子会社のTPC(Thai

Plastic & Chemicals)が40%となっている。

ーーー

三菱化学インドネシア:PTA

三菱化成とバクリー&ブラザーズは1990年10月にバクリー・カセイ・コーポレーションを設立、94年2月からメラクでPTA25万トンの操業を開始した。現在の能力は64万トンでボトル用ペット樹脂も製造している。

バクリー&ブラザーズは経営危機に陥り、金融機関から事業の再編成、化学事業からの撤退を要求され、2000年に全持株を日本側に売却し、同社は三菱化学とベンチャーキャピタルである日本アジア投資(JAIC)の日系100%企業となった。

2001年4月に社名を三菱化学インドネシアに変更、現在の持株比率は三菱化学83.2%、JAIC16.8%。

アモコ・ミツイPTAインドネシア(AMI):PTA

三井グループとアモコ・ケミカルズ(現BP)は、それぞれのPTA計画を統合し、1997年にアモコ50%、三井化学45%、三井物産5%出資でPT

Amoco Mitusui PTA Indonesia を設立した。

97年8月にメラクに35万トン設備を完成させ、その後増設により現在能力は45万トンとなっている。

三井化学と三井物産は、東レと現地企業との合弁でボトル用ペット樹脂の合弁会社ペットネシアレジンドを設立している。

出資比率は三井化学 41.6%、東レ

36%、ITS

11%、ユオノパンチャトゥンガル5.9%、三井物産5.5%で、現在の能力は7.5万トン。

PTAではほかに、ナパン・グループのPolyprima Karyareska(西ジャワ・チレゴン

35万トン)、ポリエステル繊維メーカーのテキシマコ・グループのPolysindo Eka Perkasa(カラワン

34万トン)がある。

PT.

Kaltim Methanol Industri :メタノール

1990年にスハルト元大統領三男のフトモ・マンダラ・プトラ(通称トミー)率いるフンプス・グルーブ80%、トミー自身が20%出資で設立されたが、間もなくフンプス100%となった。

立地はカリマンタンのボンタンで、当初33万トンで承認を得たが、66万トンへの増設が認められた。原料は天然ガス、製品は輸出が41万トン、国内が15万トンの割合。

1997年に日商岩井(30%)とダイセル化学(5%)が資本参加し、99年からは日商岩井(現双日)85%、ダイセル5%、フンプス10%の出資比率となっている。

PT.Nippon

Shokubai Indonesia:アクリル酸

1996年8月に日本触媒50%、PPメーカーのトリポリタ・インドネシア45%、卜一メン5%の出資でPT Nisshoku Tripolyta Acrylindoが設立された。

1998年9月にアニールでアクリル酸6万トン、同エステル4万トン(現在10万トン)の生産を開始した。

2000年8月にトリポリタの所有する全持ち株を日本側が買い上げ、出資比率が日本触媒93.8%、トーメン6.2%となり、2001年1月には社名をニッポン・ショクバイ・インドネシアに改称した。

PT

Showa Esterindo Indonesia:酢酸エチル

昭和電工は1997年に自社開発の酢酸エチル直接付加法プラントをインドネシアで建設することを決定、昭電51%、トーメン14%、インドネシアのCV Indo Chemical 30%、シンガポールのChin

Leong (CLP) 5%のJV PT Showa Esterindo Indonesia

を設立した。

1999年にメラクに5万トン設備を建設した。

酢酸エチルでは他に、BPがチャンドラ・アスリ系のインター・ペトリンド・インティ・シトラと合弁でシトラ・パシフィック・インターナショナル・エステルズを設立、5万トンの酢酸エステル、7万トンの酢酸エチル設備の建設を計画したが、その後BPがインドネシアから撤退し、取り止めとなった。

ーーー

インドネシアについては、化学会社のOBという中原洋氏の本 「腐敗と寛容 インドネシア・ビジネス」 (東洋経済新報社)が面白い。

前々回のチャンドラ・アスリの項で「インドネシア特有の理由で建設費が異常に高いと言われていた」としたが、この辺の事情も詳しく書かれている。インドネシア全般に蔓延する汚職については止むを得ない点もあるとするが、政府関連の大規模なものは区別して批判的である。

日本経済新聞夕刊の「ドキュメント 挑戦」が4月3日から「関係再構築 インドネシアと日本」として、インドネシアのために努力しているいろいろな人の活躍を連載で報告している。

2006/4/29 米国のMTBE市場の激変

2006年5月5日は米国のMTBE市場が大きく変わる日である。この日以降、米国のほとんどのガソリンからMTBEが除かれる。

(ガソリン値上げを懸念する声が多く、期日が若干延期される可能性がある)

MTBEやエタノールは従来、オクタン価向上のためにガソリンに添加されていた。

1990

年改正の大気浄化法では、自動車排気ガス対策として、スモッグが問題となっている地域(ロサンゼルス地域、サンディエゴ地域、サクラメント地域等全米で約10

地域)において、1995 年から重量ベースで2%以上(上限3.7wt%)のOxygenate (含酸素分成分)を含有する改質ガソリンの販売が義務付けられた。さらに、それ以外の多くの地域や州においても、自主的に同様の基準が導入されており、現在、全米のガソリンの約30%が改質ガソリンとなっている。

Oxygenateとしては、MTBE

が85%以上使用され、エタノールは8%程度であった(その後下記の一部州での禁止でMTBEの比率は減っている)。

ところが、MTBEによる地下水汚染が大問題となった。ガソリンスタンドの地下タンクには必ず漏れがある。ガソリンの漏れは微生物が分解するが、MTBEの場合には分解する微生物は少ない。このためMTBEが地下水を汚染することとなる。

米国には川が近くになくて地下水を飲み水にするところが多いが,MTBEが混じると臭いや味で飲めなくなる。また、ガソリンスタンドが営業停止になって住民がいなくなった町もあるという。

この結果、カリフォルニア州、ニューヨーク州、コネティカット州などが2004年からMTBEの使用を禁止した。ニューヨーク等はエタノールに切り替えたが、カリフォルニア州では、エタノールは遠くから輸送する必要がありコストがかかること、および最近のガソリンはOxygenate混入なしでも問題がないと主張してOxygenate含有義務免除を要請し、ロスのようなスモッグ地域を除き、免除となっている。

Texas Petrochemicals LP というC4留分専業の会社がある。MTBEやブタジェン、ブテン-1、イソブチレン等々を製造販売している。この会社が2003年7月にChapter11(日本の会社更生法に近い)を申請した。原料やエネルギーコストの上昇の中で、MTBEの規制強化で需要がドンドン減っていくと予想し、債務の縮小を狙ったものである。コンサルタントの助言を得て行ったもので、この策は見事に成功し、同社は立ち直った。本年4月に、同社はHuntsmanからブタジェンとMTBEのプラント(PO/MTBE併産設備は除く)を購入している。

昨年のエネルギー法案審議においてはいろいろな法律案が議論されたが、最終的には本年5月5日でOxygenateの添加義務が失効することとなった。また、MTBEによる汚染に関して免責にする法律も提案されたが、これは否決された。

5月5日以降は Oxygenateの添加義務はなくなるが、オクタン価向上剤は必要である。しかし、MTBEを使用して地下水汚染が起こった場合に免責はされない。

この結果、従来MTBEを添加していたガソリンはエタノールをオクタン価向上剤として添加することとなる。

米国ではエタノールは中西部でコーンを原料に生産されている。(ブラジルではサトウキビが原料)

現在、米国では十分なエタノールがあるのか、輸送手段は十分か、又、輸送費等でエタノールがコストアップになりガソリン価格が上がるのではないか、ブラジルからのエタノール輸入関税を下げるべきだなどという議論が盛んである。

いずれにせよ、これまでにガソリンに大量に使用されたMTBEは今後は使用されなくなる。原料のメタノールにも影響が出るだろう。

続き