���Ђ́A�K����̏��F���肩�獇�Ӕj�����őP��Ƃ̌��_�ɂȂ������Əq�ׂ��B

Halliburton ��Baker Hughes �Ɍ_�������35���h�����x�����B

�u���O�@���w�ƊE�̘b��@knak�̃f�[�^�x�[�X���� �@�@�@�@�@�ڎ�

����͉��L�̃u���O�������Ƃɂ܂Ƃ߂����̂ł��B

�ŐV�����@https://blog.knak.jp

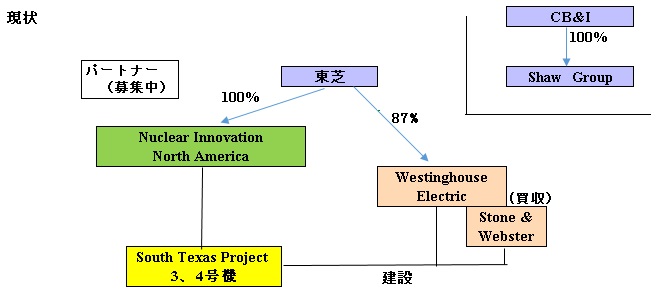

���ł�5��11���A�č����G���W�j�A�����O��Ђ� CB&I �ƒ������Ă����č��̌������v��iSouth Texas Project 3�A4���@�j�ɂ�����EPC�_������nj^�������^���q�F(ABWR) ���q�͔��d���̊C�O�����͓��̈�A�̌_��ɂ��āA�_����������邱�Ƃ����ӂ����Ɣ��\�����B

����ɂ��ACB&I��EPC�_��҂Ƃ���South Texas Project ����P�ނ���ƂƂ��ɁASouth Texas Project �����ABWR���ƊJ����� (Nuclear Innovation North America) �ɑ��ێ����Ă�������������B

�t�L�@���Ŏ��̂�2018�N5��31���ɓP�ނ����c�����B�i�����̕t�L�Q�Ɓj

�[�[�[

���ł�2008�N3��26���A�đ������d���Ɖ�Ђ�NRG Energy ���ăe�L�T�X�B�Ő��i���錴���̌��v�� South Texas Project �ŁA���q�͔��d�v�����g2��̎�_��҂ɑI�肳�ꂽ�Ɣ��\�����B

���ł͂܂��ANRG���ݗ����� South Texas Project�̎��ƊJ����� (Nuclear Innovation North America) ��3���h���A12�������o�����邱�Ƃ������Ĕ��\�����B

NRG Energy�̓e�L�T�X�B Houston �x�O�� South Texas Project�������Ő��i���Ă���A���ł������̂́A3���@��4���@�B

��̓I�ɂ́A���Ǖ������^�iABWR�j�̌��q�F2�����C�^�[�r���Ȃǎ�v�@��̔[���⌚�݁A�G���W�j�A�����O�Ɩ��������B���Ɣ��8,000���~�K�͂Ƃ݂�� ���B

2012�N����ɒ��H���A2015�N����16�N�̉^�]�J�n��ڎw�����B�@

�@ Reactor type Capacity Commercial operation South Texas-1 Westinghouse 4-loop 1280 MW 1988/8/25 South Texas-2 Westinghouse 4-loop 1280 MW 1989/6/19 South Texas-3 ABWR 1350 MW �@ South Texas-4 ABWR 1350 MW �@

�@

���ł�2010�N11��29���A�č����G���W�j�A�����O��� The Shaw Group Inc.�Ƃ̊ԂŁA���㓌�ł��C�O�Ŏ���ABWR�^���d���̌��݊֘A��Ƃɂ��ċ��͂���_�����������B

Shaw �͓��łƂ̋��͊W�ɑ��� 2.5���h���𓊎�����B

�܂�1���h���� Nuclear Innovation North America �o�R��South Texas Project�ɗZ������BShaw ��South Texas Project ����Ɍ��ݍH����S������B

Shaw �͎q��ЂɌ��q�͂̌��݂Ɠ����I�ȃT�[�r�X��S�� Stone & Webster �����B

���ł�Shaw Group �͂Ƃ���Westinghouse Electric �̊�����ۗL���AWestinghouse �̍ŐV�s���� AP1000 �̌��݂ł����͊W�ɂ���B

���X�� Westinghouse Electric �� 1995�N�ɕ������ CBC ���A���̌�A�h�q�Y�ƕ����Northrop Grumman�ɁA���q�͈ȊO�̔��d���Ƃ�Siemens �ɂȂǁA���X�ɔ��p���A1997�N�� CBC Corporation �ɉ��̂����B �Ō�܂Ŏc���Ă������Ɨp���q�͕����1998�N�ɉp���j�R����ЁiBNFL) �ɔ��p�����B���ꂪ���݂�Westinghouse Electric �ł���B

CBC��1999�N�� Viacom, Inc. �ɋz���������ꂽ�B

2005�N7���A�p���j�R����Ђ�Westinghouse Electric�̔��p���v��A�e�Ђ��S�����������A2006�N10��16����54���h���œ��ł��w�������B���ł�77%��ۗL���AShaw Group ��20%�AIHI��3%��ۗL���邱�ƂƂȂ����B

2007�N8���ɓ��ł͊�����10%���J�U�t�X�^���̍��c�E�����̌@��Ɓ@Kazatomprom�ɔ��p�����B

South Texas Project �ɂ��Ă�2012�N���� �̒��H�A2015�N����16�N�̉^�]�J�n��ڎw���� ���A2011�N3���̕����������̂ŏ��}�ς����B

�����������̂��A�Č��q�͋K���ψ���iNRC�j�͉ғ����̑S�����ɂ��Ĉ��S���m�F�̎��{������A�V�K�����̔F���I�グ�ƂȂ����B

���̂��߁ASouth Texas Project

�̎�̂�NRG

Energy�́A�V�K�������݂̔F�l���Ɏ��ԂƃR�X�g�������邱�Ƃ����O���A2011�N4���ɒlj��̓������~�����肵���B

�č��ł͊O��100���o���̌������݂ɂ͐��������邽�߁A���ł�NRG Energy �ɑ���p�[�g�i�[���K�v�����A�������Ă��Ȃ��B

���n�̃e�L�T�X�B�͓V�R�K�X���̌@�ł��邽�߁A�����̃R�X�g�D�ʐ����ቺ���Ă���̂�����ł���B

�Q�l�@

�@ 2012/7/31�@ ���q�͔��d�̐���������Ɂ[GE� �@ 2012/9/6 �ēd�͑��Exelon�A���q�͔��d���̐\������艺�� �@ 2012/10/26 �Ă̔��d��ЁA�s�̎Z�𗝗R�Ɍ������ �@ 2013/9/2 �āE�d�͑��Entergy�AVermont Yankee�����̔p�F������

�[�[�[

���ł�Shaw Group �Ƃ̊W���ω������B�@

2012�N7���ɕč����G���W�j�A�����O��Ђ�CB&I �� Shaw Group �����邱�Ƃō��ӁA2013�N2���ɔ��������B

���ł� 2012�N10��10���AWestinghouse�̊��� 20%�� Shaw Group����擾����Ɣ��\�����BShaw�������̊����擾���̃I�v�V�������s�g������́B

����ɂ�莝���䗦��87%�ɍ��܂邪�A���ł�50%����ێ����Ďc��p����Ƃ��Ă���B

Shaw �Ƃ̊W�ł́A�ς݂̈Č��ɂ��Ă͗\��ʂ�H�������Ɍ����Ď��g�ނ��Ƃō��ӂ����B

����͈Č����ƂɍœK�ȃp�[�g�i�[��I�肷����j�B

Westinghouse ��2015�N12��31���AShaw Group�q��ЂŌ��q�͂̌��݂Ɠ����I�ȃT�[�r�X��S�� Stone & Webster ��CB&I ����229�S���h���Ŕ��������B

Shaw Group ������CB&I �����q�͊W���Ƃ���̓P�ނ����߂����̂ŁAWestinghouse ��Stone & Webster �͕č��Ō��ݒ��̃{�[�O�����d���Ƃu�D�b�T�}�[���d��������AP1000���q�͔��d���̐v�A�G���W�j�A�����O�A���B�y�уT�|�[�g����Ă���A�����ɂ��č��v���W�F�N�g�S�̂̈ꌳ�Ǘ��E���s���s���鐄�i�̐����\�z����B

�t�L

���ł�7��26���AWestinghouse�ɂ��Stone & Webster�̔���������A���p����CB&I ���č��̍ٔ����ɑi�ׂ��N�������Ƃ𖾂炩�ɂ����B������Ɏ��{���Ă���������K�v�Ȏ��Y����̎葱���ŁA���l�Z��������Č����̑��Ⴊ�������͗l�B

2015�N12��31���ɔ����������A����������̃v���Z�X�Ƃ��āA���i�������s���葱���K�肵�Ă���AWestinghouse�͐V��Ђ̉^�]���{�Ɋւ���Z�茋�ʂ��܂ޏ��ʂ�CB&I �ɒ�o���Ă����B

CB&I�����q�͊W���Ƃ���̓P�ނ����߂����Ƃ���ACB&I �����South Texas Project �ւ��Z���������߂Ȃ��Ȃ������Ƃ�����A ����ACB&I �ƒ������Ă���South Texas Project �ɂ�����EPC�_��щ��nj^�������^���q�F(ABWR) ���q�͔��d���̊C�O�����͓��̈�A�̌_��ɂ��āA�_����������邱�Ƃ����ӂ������́B

CB&I�Ƃ͉Η͎��Ƃ𒆐S�Ɉ��������d�v�ȃp�[�g�i�[�Ƃ��āA��������͊W���ێ����Ă����Ƃ��Ă���B

��L���܂Ƃ߂�Ǝ��̂Ƃ���ƂȂ�B

��

�[�[�[

South Texas Project�̎��ƊJ�����Nuclear Innovation North America ��2016�N2��9���A�č����q�͋K���ψ���iNRC�j����ASouth Texas Project 3�E4���@���݂����݉^�]�ꊇ���iCOL�j�̏��F�����BABWR�Ƃ���COL�����F���ꂽ�͍̂����߂� �B

�V�^�������^���q�F�uAP1000�v�ł́AVogtle���q�͔��d��3�E4���@�����AVirgil C. Summer ���d��2�E3���@������COL����������Ă���B

2012/4/4�@�āA2���ڂ̌��q�͔��d���V�݂����F�@

�������A�����̗D�ʐ��͂Ȃ��Ȃ��Ă���A�p�[�g�i�[�������ɏo�Ă���\���͏��Ȃ��B

���ł�Nuclear Innovation North America �ɂ��āA2013�N�x��310���~�A2014�N�x��410���~�̌����������v�サ�Ă���B

2016�N3�����Z�ł́AWestinghouse �̃m�����㌸������ 2600���~���v�サ���B

2015/12/8�@���ł̌��q�͎����@�̕t�L�Q��

�@

�t�L�@�@(���ł�NRG Energy �̌v��ɎQ���������A����NRG Energy ���P�ނ��A���Ƃ̑����T���Ă����B�j

���ł�2018�N5��31���J�Â̎������ɂ����āASouth Texas Project ���d�� 3���@�A4���@�̉��nj^�������^���q�F�iABWR�j���q�̓v�����g�̌��ݍH���v���W�F�N�g����P�ނ��邱�Ƃ����c�����B

�d�͎s�ꉿ�i�̉������߂Ȃ�����ŁA�v���W�F�N�g�ێ��̂��߂̃R�X�g���p���I�ɔ������Ă��邱�ƁA�܂��č����q�͋K���ψ����茚�݉^�]�ꊇ����2016�N�Q���Ɏ擾��������A�V�K�̎����҂�����Ă��Ȃ���������A���S�ɓP�ނ��邱�ƂƂ��A�Z���_��ɂ�������������s�����Ƃ����c�����B

Nuclear Innovation North America�ɑ��āA2018�N5��31�����_��641�S���h���i��701���~�j�̍������147�S���h��(��161���~)�̏o��������L���Ă��邪�A�قڑS�z�ɂ���2017�N�x���Z�܂łɑݓ|����������ь����������v��ς݁B

2016/5/17 Pfizer�A���Ј��i�̎��Y�ł̎g�p�����ہ@

�Đ������Pfizer�͂��̂��сA���А��i�����Y���s�Ɏg���Ȃ��悤�A���ʂ��K������Ɣ��\�����B

�u���Ђ̐��i�̎��Y�ł̎g�p�ɂ��Ă̌����v�Ƃ����^�C�g���ŁA�v�|�͎��̂Ƃ���B

Pfizer�̎g���͌��N�ƕ����̌���ł���A���Ђ̐��i�̎��Y�ł̎g�p�ɋ���������B

���Y�Ɏg���鐻�i�ɂ��āA���ʂ𐧌�����B

�Ώې��i�́A�L���p���N���j�E���A�����J���E���A�v���|�t�H�[���A�~�_�]�����A�q�h�������t�H���A�L�����N���j�E���A�L���x�N���j�E���ŁA�����7 ���i�ɂ��ẮA�Y�����Ɏ��Y�p�ɍĔ̔����Ȃ��Ƃ��������ŁA����̋Ǝ҂ɂ̂ݔ̔�����B

���{�@�ւ��w������ꍇ�́A��×p�Ɏg�p���A���Y�ɂ͎g��Ȃ��Ƃ������Ƃ��m�F����B�܂���O�҂ɓ]�����Ȃ����Ƃ̊m�F������B

Pfizer�͂����7�̐��i�̗��ʂ�₦���`�F�b�N���A���[���ɏ]��Ȃ��̂��������ꍇ�͑Ή�����B

���̃V�X�e���ŁA�����̖�ɗ����Ă��銳�҂�������ł��邱�Ƃ��d�v�ł���B

Pfizer �͍�N�A���Ƃ̕� Hospira, Inc.��170���h���Ŕ��������B

Hospira�̓W�F�l���b�N���ˍ܂����A��Î{�݂ōL�͈͂ɗ��p����Ă���B�܂��o�C�I�㑱�i�̔̔���J�����肪����B

2015/2/11 Pfizer�A������ Hospira, Inc. ���@

�����̈��i��Hospira�����Y���Ă�����̂ŁAHospira���g�A���А��i�̎��Y�ł̎g�p���֎~���Ă��邪�A��N�AArkansas �Ŏ��Y�Ɏg��ꂽ��i�̃��x�������炩�ɂȂ�AHospira���̉����J���E���ł��邱�Ƃ����������B

Hospira������Pfizer �Ƃ��ė���𖾂炩�ɂ������́B

�[�[�[

�č��ł́A������Ȃǂ̒��˂ɂ�鎀�Y���s����ʓI�����A���Y��p�~���Ă��鉢�B�Ƃ̊W�Ȃǂ��琻�i�̎g�p�����ސ����Ђ��������ł���B

���Y�ɔ�����l���g�D�ɂ��ƁA�č��Ŏ��Y�Ɏg������i�����鐢�E��25�̃��[�J�[�����Y�p�̎g�p���֎~�����B�j���[���[�N�E�^�C���Y�ɂ��ƁA�ʏ�̗��ʃ��[�g�Ŏ��s�̂��߂̖��w�����邱�Ƃ͂ł��Ȃ��Ȃ�B

��N��6�̏B��28�l�����Y�ƂȂ��Ă���A�{�N�͂���܂ł�5�̏B��14�l�̎��Y�����s���ꂽ�B

2014�N1����1�l�̎��Y�����s�����I�n�C�I�B�́A��̓���̂��߁A���x�����s��x�点���B���݁A���s���������܂��Ă�����l��20�l�ȏア�邪�A������ł��Ă��Ȃ��B

�e�L�T�X�Ȃǂ������̏B�ł́AFDA�̏��F���Ă��Ȃ���������g���Ă���Ƃ����B�e�L�T�X�B�͈��i�̋����҂𖾂炩�ɂ��Ă��炸�A���Y�ɔ�����ٌ�m����i����Ă���B

���^�B�͍�N�A���i�̓��肪�o���Ȃ��ꍇ�A�e�E���邱�Ƃ�F�߂��B�I�N���z�}�B�͒��f�K�X�ł̎��s��F�߂��B�e�l�V�[�B��2014�N�Ɉ��i��������Ȃ��ꍇ�A�d�C�֎q�̎g�p��F�߂�@����ʂ����B�o�[�W�j�A�B�����l�̖@�����������Ă���B

�@

2016/5/18 �@���w���[�J�[��2016�N3�������Z�@

2016�N3�������Z���قڂ܂Ƃ܂����B

�e�Ђ̌��Z�́@https://knak.jp/kessan/�@�Q��

�e�ЂƂ����ɍD���ŁA�c�Ƒ��v�͑O�N�Ɣ�ׁA�啝�ɏ���B

�A���A���z�̓��ʑ������v�サ�Ă����Ђ�����A�������v�͊e�ЈقȂ�B

| �c�Ƒ��v | ||

| �@ |

|

|

| �@ | �@ | �@ |

| �o�푹�v | ||

| �@ |

|

|

| �@ | �@ | �@ |

| �������v | ||

| �@ |

|

|

�@�������v���傫����Ђɂ́A�O�H���w 790���~ �i����PTA 636���~�j�A�g�N���} 1,247���~ �A�Z�F���w 247���~�A�O�䉻�w 241���~(�������ȍޗ� 195���~�j�Ȃǂ�����B

2016/2/9 �O�H���w�A�e���t�^���_�Ō��������v��

2016/2/3 �g�N���}�A�}���[�V�A�̑������V���R�����Ƃōēx�A�����������v��

���\�[�̓������v���O�N��啝�_�E���ɂȂ��Ă���̂́A�O�N�����{�|���E���^���H�ƂƂ̍����ŁA�J�z�������� �������p���A�ŋ���p�̌���240���~�����������߁B

2016/5/19 ��v��Ƃ�2016�N3�����Z�@�|�@�O�H�P�~�J���z�[���f�B���O�X�A �Z�F���w

�P.�@�O�H�P�~�J���z�[���f�B���O�X

�e����Ƃ��D���ŁA2014�N�����ɘA���ΏۂƂ�����z���_�̋Ɛт��t���Ɋ�^�������Ƃ�����A�c�Ƒ��v�͑啝���v�ƂȂ�A�ߋ��ō�������2011�N3�������������B

�A���A��z���_�������v�̓c�ӎO�H������O�H�P�~�J���̏o����50%���ɉ߂��Ȃ����߁A��������A�����v���傫���B

�i��z���_�@50.56%�A�c�ӎO�H����@56.34%�j �@�@

�����́A���������̌v��Ȃǂœ��ʑ��v���啝�Ԏ��ƂȂ�A��������A�����v���������������v�͑O����Ń}�C�i�X�ƂȂ����B

|

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�P�ʁF���~ �i�z���F�~�j |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

�c�Ƒ��v�͉��L�̒ʂ�B���N�x�͌��v�������ށB

| �c�Ƒ��v�Δ�i���~�j �@�@�@�@�@�@�@�@�@�@ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

�P�~�J���Y�F�Ή��s�������A�����k���A��C�K�͍��ɂ�葝�v

�@�@�@�@�@�@�@2014�N���������z���_���A���ΏۂƂȂ������Ƃ����v�ɍv��(+188���~�j

�@�@�@�@�@�@�@�@�@�@2014/5/19 �O�H�P�~�J���z�[���f�B���O�X�A��z���_�����̌��J�����t���@�|���}�[�Y�F�������i�����ɂ��|���I���t�B���A�t�F�m�[���E�|���J���v

�@�@�@�@�@�@�@MMA�֘A�̓A�W�A���v����A�s�������ɂ�茸�v

�f�U�C���h�}�e���A���F�������i�����ɂ��|���G�X�e���t�B�����y�э��@�\�t�B�������v�A�d�r�ޗ����̂ɂ�葝�v

�w���X�P�A�F���o�ɔ����Z�p���������ɉ����A�d�_�i�E���N�`���̑��̂ɂ�葝�v�ƂȂ����B

���ʑ��v�̂����A����������790���~�B�@��Ȃ��͉̂��L�̒ʂ�B

�e���t�^���_ �C���h MCC PTA 432 �����@�J�g�O�H���w 204 ��`�q�g�����l�����A���u�~������ �c�ӎO�H�q��� ���o�C�t�@ 33 �d���t �p�@MC Ionic Solutions 31 �g�i�[ �ā@�O�H���w�C���[�W���O 20 �Y�ƃK�X �V���K�|�[���@Leeden National Oxygen 14 ���ꍇ������ �� Lucite International 11 2016/2/9�@�O�H���w�A�e���t�^���_�Ō��������v��

�Ȃ��A�C���h MCC PTA �ɂ��Ă�2015�N3�����ɂ�104���~�̌����������v�サ�Ă���B

�c�ӎO�H����̎��т͈ȉ��̒ʂ�B

�P�ʁF���~ �i�z���F�~�j

�@ ���㍂ �c�Ƒ��v �o�푹�v �������v �@ �z�� ���� ���� 2014/3 4,127 591 619 454 20.0 20.0 2015/3 4,151 671 677 395 20.0 22.0 2016/3 4,317 949 948 564 22.0 24.0 �O�N�� 166 278 271 169 2.0 2.0 2017/3�\ 4,065 755 770 570 24.0 24.0 �m�o���e�B�X�ւ̑������d���ǎ��Ö�A�����Z���ւ̓��A�a���Íܓ��̃��C�����e�B�[�����̑����̂ق��A�o�C�I�W�F���ւ̎��ȖƉu�������Í܂̃��C�Z���X�_��A�A���W�F���ق��ւ̎����ُ�ǎ��Í܂̓����E�m�E�n�E���n�_��ꎞ���Ȃǂ��傫����^�����B

�܂��������搻�܂̔̔���g�I�������蔄�㌴�������ቺ�����B

2014�N��������A���ΏۂƂ�����z���_�̋Ɛт͉��L�̒ʂ�B �@�@�@

�P�ʁF���~ �i�z���F�~�j

�@ ���㍂ �c�Ƒ��v �o�푹�v �������v �@ �z�� ���� ���� 2014/3 5,227 315 305 202 6.0 6.0 2015/3 5,594 353 343 208 6.0 7.0 2016/3 6,415 434 432 258 7.0 9.0 �O�N�� 821 81 89 51 1.0 2.0 2017/3�\ 6,100 520 487 300 9.0 9.0 �@

�@

�@

�[�[�[

�Q�D�Z�F���w�@

�Ζ����w����ŁA��t�H��̐Ζ����w���ƍč\�z��

PetroRabigh�̒���C�U���̉e���ɂ��A�o�ׂ��������A���㍂�͑O�N��}�C�i�X�ƂȂ����B�_��A���i�A�Ζ����w���D���ŁA�c�Ƒ��v�͉ߋ��ō��ƂȂ����B

���ʑ��v�́A��t�č\�z�Ȃǂ̎��ƍ\�����P��p����i���������ߐԎ����������A�������v�͑O�N���������B

�O�H�P�~�J���Ɠ��l�A����{�Z�F����ȂǍ����v��Ƃ̏�������A�����v�����傫���B

| �P�ʁF���~ �i�z���F�~�j | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

�@

�@

| �c�Ƒ��v�Δ�i���~�j �@�@�@�@�@�@�@�@�@�@ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�@�@�Z�O�����g�ύX

�@ �� ��b���w �� �Ζ����w �G�l���M�[�E�@�\�ޗ� �A���~�i���i�A�A���~�j�E���A�@�\���ޗ��A

�Y���܁A�����������S�� �Ζ����w ���@��i�A���@�����A�L�@��i�A

���^�A�N�����������S���ȊO �Ζ����w�F��t�H��̐Ζ����w���ƍč\�z��PetroRabigh�̒���C�U���̉e���ɂ�� ���㌸�ƂȂ������A

�@�@�@�@�@�@�@�@�i�O�� 9,323���~�A���� 6,571���~�A���� -2,752���~�j

�@�@�@�@�@�@ ���Տ����̉��P��ꎞ�I�ȃ��C�Z���X�����ɂ��A���v���d�q���w�F�̔����i�����Ō��v

���N�E�_�Ɗ֘A�F�����Ɖ~���ő��v

���i�F�č��̑����Ɖ~���ɂ�鑝�v���傫���B

���ʑ��v�͉̏��L�̒ʂ�ŁA���ƍ\�����P��p�̌������傫���B

2014/3 2015/3 2016/3 �����L���،����p�v 34 41 158 �Œ莑�Y���p�v �@ 162 �@ �������� -218 -333 -247 ���ƍ\�����P��p -106 -322 -48 �����L���،��]���� -15 �@ �@ ���̑� 56 45 �@ ���v -249 -407 -136

���̂����A ���������͈ȉ��̒ʂ�B

(2015/3 333���~�j �@ �p���@EL�ޗ��A�f�o�C�X 126 �V���l�@�A���~�i 64 �V���l�@���i�i�P���j 52 �؍��@�T�t�@�C�A��� 48 �؍��@�_�b�`�Z���^�[�p�l�� 16 �@ �@ (2016/3 247���~�j �@ �V���K�|�[�� S-SBR 85 �|�[�����h �f�B�[�[���E�p�e�B�L�����[�g�E�t�B���^�[ 82 �V���K�|�[�� ���^�A�N���� 54

����{�Z�F����̋Ɛт͎��̒ʂ�B

�P�ʁF���~ �i�z���F�~�j

�@ ���㍂ �c�Ƒ��v �o�푹�v �������v �@ �z�� ���� ���� 2014/3 3,877 421 406 201 9.0 9.0 2015/3 3,714 233 233 154 9.0 9.0 2016/3 4,032 369 352 247 9.0 9.0 �O�N�� 318 137 119 93 - - 2017/3�\ 4,100 400 400 250 9.0 9.0

���{�ł́A�㔭���i�̎g�p���i�ɂ��啝�����Ō��v

�k�Ăł́A�u���c�[�_�v��R�Ă�܁u�A�v�e�B�I���v�̔��オ�g��A�~���̉e��������A�啝�ȑ������v

�@

2016/5/20 ��v��Ƃ�2016�N3�����Z�@�|�@�O�䉻�w�A���\�[�A������ �@

3�D�O�䉻�w

�i�t�T���i�ቺ�ɔ����̔����i�����ȂǂŌ����ƂȂ������A�c�Ƒ��v�͑��v�ƂȂ����B

�������A���������ɂ�蓖�����v�͂قڑO�����݂ƂȂ����B

| �@ | ���㍂ | �c�Ƒ��v | �o�푹�v | ���ʑ��v | �������v | �@ �z�� | |

| ���� | ���� | ||||||

| 2014/3 | 15,660 | 249 | 225 | -331 | -251 | 3.0 | 0.0 |

| 2015/3 | 15,501 | 420 | 444 | -86 | 173 | 2.0 | 3.0 |

| 2016/3 | 13,439 | 709 | 632 | -219 | 230 | 4.0 | 4.0 |

| �O�N�� | -2,062 | 289 | 188 | -133 | 57 | 2.0 | 1.0 |

| 2017/3�\ | 12,500 | 700 | 620 | �@ | 360 | 4.0 | 5.0 |

�c�Ƒ��v�͉��L�̒ʂ�B

| �@ | 15/3 | 16/3 | ���� | ���� | - | �@ | 16/3 | 17/3�\ | ���� | ||

| ���ʍ� | ���Տ��� | �Œ� | |||||||||

| �Ή� | 216 | 393 | 177 | 30 | 132 | 15 | ��Ցf�� | 10 | 40 | 30 | |

| �E���^�� | -35 | -85 | -50 | -6 | -50 | 6 | |||||

| ��b���w�i | -79 | -37 | 42 | -6 | 30 | 18 | ���r���e�B | 449 | 390 | -59 | |

| �@�\���� | 187 | 262 | 75 | 6 | 76 | -7 | |||||

| �w���X�P�A | 91 | 107 | 16 | 21 | 13 | -18 | �w���X�P�A | 116 | 150 | 34 | |

| ̰��&�߯����ݸ� | 91 | 139 | 48 | 21 | 25 | 2 | ̰��&�߯����ݸ� | 203 | 200 | -3 | |

| ���̑� | 9 | -1 | -10 | �@ | �@ | -10 | ���̑� | -69 | -80 | -11 | |

| �S�� | -60 | -69 | -9 | �@ | �@ | -9 | |||||

| ���v | 420 | 709 | 289 | 66 | 226 | -3 | ���v | 709 | 700 | -9 | |

�Ή��F�����ȍ������v�A���Տ����i�בւ̉e�����܂ށj�ő��v

��b���w�i�F����܂Ői�߂Ă������ƍč\�z�̌��ʂŐԎ�����

�E���^���F�s�������̉e���ŐԎ���

�@�\�����F�~�����ʂƎ��v�g��ւ̓K�i�ȑΉ��ő��v

�w���X�P�A�F�Œ��͂��������A���̌��ʂő��v

�t�[�h�F�̔��g��A���Տ������P

�������Z�O�����g�ύX

���ʑ��v�͉��L�̒ʂ�B(���~�j

�@ �@ 2015/3 2016/3 ���� ���ʗ��v ���Y���p�v 23 51 28 ���Ə��n�v - 37 37 ���v 23 88 65 ���ʑ��� �Œ莑�Y�����E���p�� 45 56 11 �������� 53 241 188 ���̑� 11 10 -1 ���v 109 307 198 ���ʑ��v -86 -219 -133

���������ɂ́A2013�N���h�C�c��Heraeus Holdings�����L���q�����܂ߖ�543���~�Ŕ����������ȍޗ����� Heraeus Dental �̃m�����̌���195���~���܂ށB

�k�Ēn��ł̒����A�}���ȃf�W�^���Z�H�s��̃g�����h�ω��̂��߁A�����̗��v�v�悩��x�ꂪ�o�����߁B

2013/4/10 �O�䉻�w�A���ȍޗ����Ƃ�543���~�Ŕ����@

�[�[�[

4�D���\�[

�i�t�T���i���̉����ɔ��������̉����Ŕ��㍂�͌����ƂȂ������A�̔����ʑ����⌴�R��������w�i�Ƃ������Տ����̉��P���ɂ��c�Ƒ��v�͑��v�ƂȂ����B

�ň��O���v�ł͑O�������������A�O���ɂ́A���{�|���E���^���H�ƂƂ̍����ŁA���Ђ�������p���J�z���������̈ꎞ���قɌW��J���ŋ����Y�̌v�㓙�ɂ��ŋ���p�̌���240���~�����������߁A�������v�ł͂قڂ��̕������v�ƂȂ����B

�@

| �P�ʁF���~ �i�z���F�~�j | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

�@

�c�Ƒ��v�͉��L�̒ʂ�B

�@

| �@ | 14/3 | 15/3 | 16/3 | ���� |

���� |

- | 17/3�\�z | ||

| ���ʍ� | ���Տ��� | �Œ� | |||||||

| �����w | 148 | 69 | 116 | 47 | 14 | 7 | 26 | 150 | |

| �N�����A���J�� | 39 | 83 | 180 | 97 | 44 | 27 | 26 | 190 | |

| �@�\���i | 192 | 300 | 327 | 27 | 21 | 38 | -31 | 319 | |

| �G���W�j�A�����O | 13 | 33 | 46 | 12 | 12 | 0 | 0 | 37 | |

| ���̑� | 24 | 28 | 26 | -3 | -3 | 0 | 1 | 24 | |

| ���v | 416 | 514 | 694 | 180 | 87 | 72 | 22 | 720 | |

�@

�[�[�[

5.�@������

�P�~�J�����ƂŐΖ����w���i�̎s���������������ƂȂǂ���A���㍂�͑O����}�C�i�X�ƂȂ������A�Z��Ƃ�N���e�B�J���P�A���Ƃ��D���ɐ��ڂ������ƂȂǂ���A�c�Ɨ��v�͑O���䑝�v�ƂȂ�A3���A���ʼnߋ��ō����X�V�����B

�������A�c�ƊO���v��15/3�͈ב֍��v��52���~�A�����@�������v��17���~�ł������̂ɑ��A16/3�͈ב֍�����37���~�A�����@����������9���~�Ƌt�]���A�o�푹�v�̓}�C�i�X�ƂȂ����B

���ʑ��v�̐Ԏ����傫���A�������v�͑O�N��Ō��v�ƂȂ����B

���̍Y�H���Ɋւ��ẮA�����_�ł͉e���z�������I�Ɍ��ς��邱�Ƃ͍���Ƃ��āA�{�H�f�[�^�̗��p���̒������ɗv������p 15���~�݂̂��v�サ�Ă���B

| �P�ʁF���~ �i�z���F�~�j | ||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||

�@

�c�Ƒ��v�͉��L�̒ʂ�B

�@

| �@ | 14/3 | 15/3 | 16/3 | ���� |

���� |

- | �@ | 16/3 | 17/3�\ | ||

| ���ʍ� | ���l�� | �R�X�g�� | |||||||||

| �P�~�J�� | 389 | 542 | 553 | 11 | -26 | -934 | 971 | �}�e���A�� | 792 | 700 | |

| �@�� | 86 | 105 | 137 | 32 | 13 | -10 | 29 | ||||

| �G���N�g���j�N�X | 142 | 143 | 69 | -74 | 49 | -1 | -121 | ||||

| �Z�� | 630 | 592 | 654 | 62 | 19 | 40 | 3 | �Z�� | 710 | 650 | |

| ���� | 55 | 41 | 58 | 18 | -10 | 1 | 26 | ||||

| ���E��� | 303 | 267 | 243 | -24 | -11 | -13 | �@ | �w���X�P�A | 362 | 285 | |

| �N���e�B�J���P�A | -35 | 41 | 119 | 78 | 148 | -9 | -61 | ||||

| ���̑� | 17 | 9 | 6 | -4 | 9 | �@ | -13 | ���̑� | 38 | 40 | |

| �S�� | -153 | -161 | -187 | -25 | �@ | �@ | -25 | �S�� | -250 | -225 | |

| ���v | 1,432 | 1,579 | 1,652 | 73 | 191 | -926 | 808 | ���v | 1,652 | 1,450 | |

�������͕č�Zoll Medical �ƁAAED�i�����̊O�����ד���j�̓��{�ɂ�����Ɛ�I�̔��Ɋւ���_���������A�N���e�B�J���P�A�i�~���~�}��Áj����֎��ƓW�J���Ă���B

���ʑ��v�͉��L�̒ʂ�B

�@ �@ 2015/3 2016/3 ���� �@ ���ʗ��v �L���،����p�v 28 83 55 �����ۗL�����̌������̈�� �Œ莑�Y���p�v 4 9 5 �@ ���v 31 92 61 �@ ���ʑ��� �����L���،��]���� 11 4 -7 �@ �������� 13 35 22 �@ �Œ莑�Y������ 47 52 5 �@ ���ƍ\�����P�� 40 36 -4 �@ �i�טa���� �[ 12 12 �@ �Y�H���֘A���� �[ 15 15 �{�H�f�[�^�̗��p���̒������ɗv������p�̂݁B

����ȊO�͌����_�ł͉e���z�������I�Ɍ��ς��邱�Ƃ͍��������̔��_��I���� �[ 53 53 �v������Ƃ̉ߊ����N�����Í܂̋����̔��_��I�� �����֘A��p �[ 15 15 �g�D�ĕ� ���ʑސE�� �[ 20 20 Polypore International ������A�ꕔ�������ޔC ���̑� 1 �[ -1 �@ ���v 112 242 131 �@ ���ʑ��v -81 -150 -69 �@

�@

2016/5/21�@��v��Ƃ�2016�N3�����Z �[�@�M�z���w

6.�@�M�z���w

�c�Ƒ��v��2010�N3��������A�����v�ƂȂ����B

�������A�ߋ��ō���2008�N3������2,871���~�ɂ͋y�Ȃ��B

|

�P�ʁF���~ �i�z���F�~�j |

||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||

�c�Ƒ��v���ځ@(�P�ʁF���~�j

| �@ | 14/3 | 15/3 | 16/3 | ���� |

| ���r�E�����i | 602 | 503 | 447 | -56 |

| �V���R�[�� | 318 | 334 | 415 | 81 |

| �@�\�����w�i | 128 | 153 | 182 | 29 |

| �����̃V���R�� | 245 | 356 | 469 | 113 |

| �d�q�E�@�\�ޗ� | 410 | 462 | 515 | 52 |

| ���̑� | 37 | 48 | 56 | 8 |

| �S�� | -0 | -3 | 1 | 4 |

| ���v | 1,738 | 1,853 | 2,085 | 232 |

���r�ɂ��Ă�Shintech �����v�ƂȂ����B�i��q�j

�V���R�[���A�����̃V���R���A�d�q�E�@�\�ޗ��͍D���B

Shintech�@�̋Ɛт͉��L�̒ʂ�ŁA2012�N�ɋ}���A2013�N�����v�ƂȂ������A2014�N�A2015�N�ƌ��v�ƂȂ��Ă���B

�ŋ߂͉~���̉e�����傫�����A�~�x�[�X�ł����v�ł���B

���Z�����\���Ă���č��̊�Ƃ̋Ɛт͉��L�̒ʂ�B

�k�Ď��v�͋ƊE�S�̂őO�N��3%�ጸ���AWestlake�ɂ��ƕ��ϔ����͑O�N��18.9%���������B

���̂Ȃ���Shintech �͐��E���̌ڋq�ɐϋɔ̔����s�������A�ߋ��ō��v�ƂȂ���2013�N�̐����ɂ͒B���Ȃ������B

�� Georgia Gulf ��Axiall Corp.�́A�m�������� 847.8�S���h�����v�サ�����A������������x�[�X�ł�Shintech �̑��v���ڂɗގ����Ă���B

�Ȃ��AWestlake�͖{�N�ɓ���AAxiall�̔������Ă������A���ۂ��ꂽ�B

2016/2/4�@Westlake Chemical�AAxiall ��14���h���ł̔������āA���ۂ�����@

�@

���̒���Westlake�͑��v�ɓ]���Ă��邪�A����ɂ͎��̗v��������B

�P�jWestlake Chemical ��2014�N6��28���A������Ђ�Advent International ����h�C�c�����_�Ƃ��鉖�r���[�J�[Vinnolit Holdings GmbH �Ƃ��̎q��Ђ�490�S�����[���Ŕ�������_�����������Ɣ��\�����B���N7��31���� ��������������B�@

�h�C�c�Ɖp����6�̍H��������A�\�͉͂Ր��\�[�_��475��g��(100%)�AVCM��665��g���APVC��780��g���ƂȂ��Ă���B2013�N�̔��㍂��917�S�����[���ł������B

2015�N�͂��ꂪ�t���Ɋ�^�����B

2) Calvert City�̃G�`���������]���������A�G�`�������Y�AGeismar�̃N�����A���J�����Y

�@�@2012/10/10 Westlake Chemical�A�G�`�����������v���p������G�^���ɕύX

Shintech ��2013�N�ɓd���A���r���m�}�[����щ��r�����̐��Y�\�͂̑���������A2014�N4���ɂ̓G�`�����Y����H��̌��������C�W�A�i�B�̊����ɐ\�������B

���Ђ̔\�͎͂��̂Ƃ���ƂȂ�B�i���g���j

���n PVC VCM �J���\�[�_ �G�`���� Texas�B Freeport �@145 �@�@�| �@�@�| �@ Louisiana�B Addis �@�@58 �@�@�| �@�@�| �@ Plaquemine �@�@60 �@�@160 �@106 �@ ���� 32 30 20 50 ���v �@295 �@190 �@�@126 50 ���݊������� 2015/�� 2016/��

& 2017/���@ 2018/��

����炪��������AShintech�̑��v��Ղ͂���ɋ��������B

2016/5/23 Bayer�AMonsanto�ɔ������

Monsanto ��5��18���ABayer ���甃����Ă����Ɣ��\�����BBayer

��5��19���AMonsanto �Ɣ����������������Ă���Ɣ��\�����B

�����z��400���h��������\��������B

Bayer �͔��\���ŁA�ŋ߁A������Monsanto�����ɉ�A�������邱�ƂŌ��������Ƃ�F�߂��B�����Ő����Ȋw�̋Z�p�v�V�𑣂��A���E�����[�h����_�Ɗ֘A���Ƃ�n���ł���Ƌ������Ă���B����AMonsanto�͎�����Bayer�̒�ē��e���ᖡ���Ă���Əq�ׂ��B

�Ȃ��A���L�̒ʂ�ABASF��Dow�ɑR����DuPont �̔������������Ă������A����AMonsanto�̔����ɓ����\��������B

�t�L

Bayer��5��23���AMonsanto�ւ̒�Ă̓��e�����\�����B

1��������122�ăh���A���z620���h���Ŕ���

�����5��9���̏I�l��37%�̃v���~�A���ƂȂ�B3�N��̃V�i�W�[��N�Ԗ�15���h���ƌ����ށB

Monsanto ��5��24���A���L�̔��\���s�����B

�������͖����v�ŁABayer �̒�Ă͕s���S�œK�Ȃ��̂ł͂Ȃ��ƊŘ��B����������̍ő嗘�v�������邩�ǂ������݂邽�߁A�������������s���B

�[�[�[

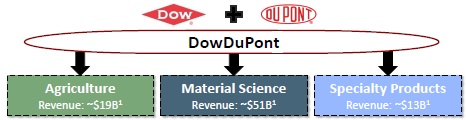

�_��E��q�ƊE�ł́A��N12����Dow Chemical �� DuPont ���o�c�����ō��ӂ����B���Ђ̔_��E��q���Ƃ������Monsanto������A�ƊE�g�b�v�ɖ��o����Z�ƂȂ����B

Dow Chemical �� DuPont��2015�N12��11���A�Γ��Ōo�c��������Ɣ��\�����B ���ꂼ��̎����������v�Ŏ^�������B

������Ђ̎Ж���DowDupont �ŁA������ɖ��ŃX�s���I�t�� Agriculture�AMaterial Science�ASpecialty Products ��3�̉�Ђɕ������A���ꂼ���ꂷ��B

2015/12/14 Dow �� DuPont�A�o�c�����\

�������A���̍��ӂ̑O�� BASF�����T�Ԃɂ킽��Dow�ɑR����DuPont

�̔������������Ă��邱�Ƃ����������B

�����ȃI�t�@�[�͂��Ă��Ȃ����ADuPont�ɑŐf���s���Ă���B

BASF �͏����܁A�E���܁A���̑��_��ł�Syngenta ��Bayer �Ɏ������E��O�ʂŁADuPont������ABayer �ɕ��ԁB

DuPont��1999�N�Ɏ�q��Ђ�Pioneer Hi-Bred�������B

BASF�͎�q���Ƃ������Ă��炸�A����DuPont���ł���A�_�ƉȊw����ł̃M���b�v�߂邱�Ƃ��o����ƂƂ��ɁAMonsanto�Ɏ������E���ʂ̃��[�J�[�ƂȂ�B

2016/3/7�@BASF�ADuPont�̑S�����͈ꕔ�̔����������@

�@

Monsanto ��2015�N�ɃX�C�X�̔_��E��q���[�J�[ Syngenta�̊�����1��449�X�C�X�t�����A���z450���ăh���Ŕ��������Ă��s�������ASyngenta��5��8���A�������͂��낢��Ȋϓ_����\���Ɍ������������Ŗ����v�ŋ��ۂ��邱�Ƃ����߂��Ɣ��\�����B

Monsanto�̒�Ċz��Syngenta �̉��l���ߏ��]�����Ă���A�܂��A�����̍��ōs����Ƌ֖@���ɂ��`�F�b�N�̃��X�N���ߏ��]�����Ă���Ƃ����B

8��18����Monsanto�͐V������Ă��������ASyntenta�͋��ۂ����B

2015/5/12 Syngenta�AMonsanto�ɂ�锃����Ă�����

���� Syngenta�͖{�N2��3���A�����̉��w���[�J�[�A�������H�W�c�iChemChina�j�����Ђ�430���h���]��Ŕ��������Ă������Ɣ��\�����B

Syngenta�̎������͖����v�Ŏ�����x�������BTOB�͐��T�Ԃ̂����ɊJ�n����A�N���ɔ������������錩���݁B

2016/2/5�@�������H�W�c(ChemChina)�A�X�C�X�_���Syngenta���@

�[�[�[

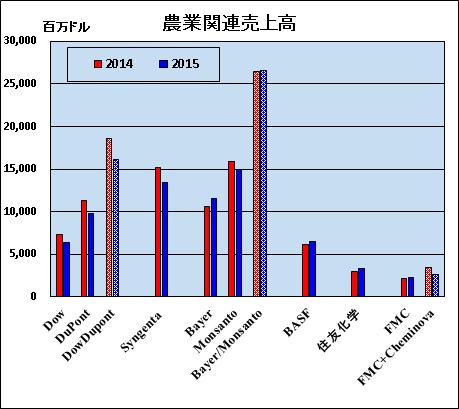

�_��W�̃g�b�v���[�J�[��2015�N�̔��㍂�͉��L�̒ʂ�B

�@�@�i�S���ăh���A1���[����1.12�ăh�����Z�A1�ăh��=110�~���Z�j

�����̊�Ƃ�2015�N�͌����ƂȂ��Ă���B

�@ �@ 2014 2015 Dow Agricultural Sciences 7,290 6,381 DuPont Agriculture 11,296 9,798 DowDupont Agriculture 18,586 16,179 �@ Syngenta �F�������H�W�c�iChemChina�j������ 15,134 13,411 �@ Bayer CropScience 10,633 11,611 �@ Monsanto Agricultural Productivity 5,115 4,758 Seeds & Genomics 10,740 10,243 �S�� 15,855 15,001 �@ Bayer + Monsanto 26,488 26,612 �@ �@ �@ �@ BASF Agricultural Solutions 6,110 6,518 �@ �@ �@ �@ �Z�F���w ���N�E�_�Ɗ֘A 3,140 3,264 �@ �@ �@ �@ FMC Agriculturral Solutions 2,174 2,253 Cheminova�����t���x�[�X 3,400 2,615 FMC��2015�N4��21���A�f���}�[�N��Auriga Industries A/S�̊��S�q��ЂŔ_���Ђ�Cheminova A/S�̕��̌p�����܂߂đ��z��18���h���̔��������������Ɣ��\�����B

2014�N9��8���ɍ������ӕ����ւ̒���\�������A���ׂĂ̕K�v�����ƋK���F�������B

2015�N���㍂�ɂ͍�����̂��̂������܂ށB

2016/5/24�@�Z�F���w�A�����Y�������`�I�j���̐��Y�\�͑����@

�Z�F���w��5��19���A�����Ȏ��v�ɑΉ����邽�߁A���Q�H��ɁA�����Y�������`�I�j���̐����ݔ��P�n�������Ɣ��\�����B

�����K�͔͂N�Y��10 ���g���ŁA����̔\�͂͊����ݔ�15���g���Ƃ��킹�N�Y��25 ���g���ɂȂ�B2018�N���Ί�����\��B

���`�I�j���́A�����̑̓��ō������邱�Ƃ��ł��Ȃ��K�{�A�~�m�_�̈��ŁA�{����{���̐��Y�������ړI�ɁA�����Y�����Ƃ��čL���g�p����Ă���B

���`�I�j���s��́A���ݑS���E�Ŗ�110 ���g���Ƃ����A6�����x�̐��������Ă���A����������x�ł̐��������҂���Ă���B

�Z�F���w��2016�N11��30���A�ɓ��������Ƃ̊Ԃň��Q�H��̐V�n��Ő��Y���郁�`�I�j���Ɋւ��A�̔���g�Ɍ����đ��݂Ɍ������邱�ƂŊ�{���ӂ����Ɣ��\�����B

�V�n��̃��`�I�j���i�N�Y10���g���j�̃T�v���C�`�F�[���x���𒆐S�Ƃ����V�݂̔̔��x����Ђւ̈ɓ����ɂ��ꕔ�o���ɉ����āA�V�n��Ő��Y����郁�`�I�j���̈ꕔ���ɓ����o�R�Ŕ̔����Ă������́B

�ɓ����́A�A�W�A�ɂ����郁�`�I�j���̍ő���v�Ƃ̈�ł���Charoen Pokphand �O���[�v�ƋƖ��E���{��g�����łȊW��z���Ă���ق��A���E�I�Ȕ̔��l�b�g���[�N��L���A���`�I�j���̔����s����ł̋��݂�L���Ă���B2014/7/26�@�ɓ����A�^�C�̃`�������E�|�J�p���O���[�v�Ǝ��{�E�Ɩ���g

������12��1���A�Z�F���w�̃��`�I�j�����ݍH���������Ɣ��\�����B�[����2018�N���B

�t�L

�Z�F���w��2018�N10��4���A���Q�H��ɂ����āA�����Y�������`�I�j�������ݔ��P�n��̌��ݍH�����������A�v�H�����s�����B ���^�]���o�āA�܂��Ȃ����Ɛ��Y���J�n����B���`�I�j���s��́A�����N��6�����x�Ő������Ă���A�������������x�ł̐L�т����҂���Ă���B ����V�݂���1�n��̐��Y�K�͔͂N�Y��10���g���ŁA������̐��Y�\�͂͊����ݔ��ƍ��킹�� �N�Y��25���g���ɂȂ�B

�@

�Z�F���w��2019�N10��1���A�����Y�������`�I�j�����Ƃɂ����āA1966�N�Ɉ��Q�H��Ő��Y���J�n���Ĉȍ~�A�����������Ă����v�����g�̓��A���Y�����̒Ⴂ�����̃v�����g�ɂ��Ă͖{�N9�����������Ē�~���A�R�X�g�D�ʐ��̂��鑼�̃v�����g���K�v�ɉ��������Y�̐��̌������ɂ��A�����͂���������Ɣ��\�����B

���Ђ͔N�Y10���g���̐V�n���2018�N10���Ɋ��H�����B�����ݔ��͍��v��15���g���B

����A���ƊJ�n����50�N�ȏオ�o�߂��A�ێ��E��C��N�X��������Ȃǐ��Y�����̒Ⴂ�v�����g�ɂ��Ă͖{�N9�����������Ē�~�����ق��A���̐��Y�v�����g���K�v�ɉ��������Y�̐��̌��������s�����ƂŁA�����͂̂���Ȃ鋭���Ɏ��g�ނ��ƂƂ����B

�t�L�@�@�����̃v�����g�̓A�N�����j�g���������_�������ŁA���A���v�����g���v�Q���g��

�[�[�[

���`�I�j���͑��4�Ђ�90%�ȏ���߂�B| �@ | �@ | �\�� | ���v�� |

| Evonik (�� Degussa) | Wesseling�AAntwerp�AMobile | 430 | �@ |

| �V���K�|�[�� | 150 |

(2019) �@150 |

|

| ���v | 580 |

150 |

|

| �����W�c�EAdisseo | �t�����X(4)�A�X�y�C��(1) | 220 | �@ |

| �싞 | 140 | �@ | |

| ���v | 360 | �@ | |

|

Novus International �i�O�䕨�Y�A���{���B�j |

�č� | 320 |

(2020) 120 |

| �Z�F���w | ���Q | 150 | (2018) 100 |

| ��A�Z�����`���H | 20 | �@ | |

| ���v | 170 | 100 |

���ɐ����g���̔\�͂�����A�S�̔\�͂�150���g����ƂȂ�B

| �@ | �@ | ||||||||||

| �E |

Evonik��50�N�ȏ�̐��Y�̗��j�������A�h�C�c��Wesseling�A�x���M�[��Antwerp�A�č���Mobile

�Ƀv�����g�������Ă���B

Evonik

��2014�N11���A���`�I�j���̃V���K�|�[���V�H��i150��g���j�̑��Ƃ��J�n�����B |

||||||||||

| �@ | �@ | ||||||||||

| �E | �����̗����W�c��2006�N1����CVC Capital

Partners ���瓮���p�h�{���i���[�J�[��Adisseo�������B�@

�����W�c�ƃt�����X�̎q���Adisseo

Group��2009�N8���A���`�I�j���H���싞�s�Ɍ��݂���_�����������B�����̔\�͂�7���g���ŁA2012�N�������̉ғ���ڎw�����B

|

||||||||||

| �@ | �@ | ||||||||||

| �E | �O�䕨�Y�Ɠ��{���B��1991�N6���AMonsanto����č������`�I�j���n�����Y�������i�iMHA��ALIMET�j���Ƃ����A�O�䕨�Y

65%�A���{���B 35%�o����Novus

International ��ݗ������B

�@ �O�䕨�Y��2016�N5���Ɏ��{����Novus �̑�����S�z�����A�o���䗦��80%�ɂ���B �O�䕨�Y�́A���ɖk�Ăɂ����郁�`�I�j�������\�͂̊g��𐬒��헪�̗v�ƈʒu�Â��A����̑�����ʂ���Novus�Ђ̌o�c��Ղ����������`�I�j�����ƂƂ��̑��̎����Y�������Ƃ𐬒�������Ƃ��Ă���B 2020�N���߂ǂɍH���V�݂��A���Y�\�͂��44���g���Ɉ����グ��B |

||||||||||

| �@ | �@ | ||||||||||

| �E |

�Z�F���w�͈��Q�̃��`�I�j���H��̔\�͂����������グ�A���݂�15���g���ƂȂ��Ă���B����10���g���̑��݂����肵���B �Z�F���w��2009�N12��10���A������A�Ƀ��`�I�j���i2���g��/�N�j�Ɣ_�Ɨp�|���I���t�B���n����t�B�����i4��g��/�N�j���̔����鍇�ى�Ђ�ݗ������Ɣ��\�����B

�@ |

�@

2016/5/25�@��v��Ƃ�2016�N3�����Z �[�@�����A��l�A�ϐ����w�A�g�N���}�@

7.

����

|

�P�ʁF���~ �i�z���F�~�j |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||

�c�Ƒ��v�F

�@

| �@ | 14/3 | 15/3 | 16/3 | ���� | �������R | 17/3�\�z |

| �@�� | 529 | 556 | 689 | 133 |

���ʍ��@�@�@�@�@�@�@�@305 �̔����i�i�Ή��֘A�j -379 �̔����i�i���̑��j 46 �Ή��֘A���R�����i 676 �c�Ɣ� -116 ���̑���p�� -222 ���� 310 �@ |

710 |

| �v���X�`�b�N�E�P�~�J�� | 180 | 239 | 294 | 55 | 340 | |

| ���E�ʐM�@�� | 246 | 245 | 262 | 17 | 310 | |

| �Y�f�@�ە����ޗ� | 169 | 262 | 361 | 99 | 380 | |

| ���E�ݼ�Ʊ�ݸ� | 64 | 80 | 96 | 16 | 120 | |

| ײ̻��ݽ���̑� | 56 | 41 | 31 | -10 | 50 | |

| ���̑� | 20 | 19 | 20 | 1 | 20 | |

| �S�� | -212 | -207 | -207 | 0 | -230 | |

| ���v | 1,053 | 1,235 | 1,545 | 310 | �@ | 1,700 |

�@

���ʑ��v�͉��L�̒ʂ�B

�@ �@ 2015/3 2016/3 ���� ���ʗ��v ���Y���p�v 17 56 39 ���̑� 2 4 2 ���v 18 60 41 ���ʑ��� �Œ莑�Y���� 62 61 -1 �������� 79 91 11 ���̑� 19 32 13 ���v 159 183 24 ���ʑ��v -141 -124 17

�@

�[�[�[

8. ��l

�V���K�|�[���̃|���J�[�{�l�[�g�H��̒�~�ȂǁA�ߋ��̍\�����P�A�������������ʂ݁A�啝���v�ƂȂ����B

|

�P�ʁF���~ �i�z���F�~�j |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||

�c�Ƒ��v�F

| �@ | 14/3 | 15/3 | 16/3 | ���� | �������R | 17/3�\ |

| ���@�\�@�ہE�����ޗ� | 57 | 144 | 185 | 41 | �̔����ʍ��@�@�@�@�@15 �X�v���b�h���@�@�@�@ 240 �\�����v�E�R�X�g�_�E�� 55 ��s��p�ق��@�@ -30 �����@ 280 |

185 |

| �d�q�ޗ��E�����i | -72 | 34 | 223 | 189 | 135 | |

| �w���X�P�A | 245 | 248 | 288 | 40 | 300 | |

| ���i | 52 | 42 | 53 | 11 | 60 | |

| ���̑� | 17 | 40 | 65 | 25 | 65 | |

| �S�� | -119 | -117 | -143 | -26 | -165 | |

| ���v | 181 | 391 | 671 | 280 | �@ | 580 |

�d�q�ޗ��E�����i�̂����APC�ɂ��ẮA�匴�����i�̒ቺ�A�\�����v���ʂ̔����ɂ�藘�v�啝���P

�@�@�V���K�|�[���H���~(2015�N12��)�ɂ��̔��\�����P�E�Œ��k�𐄐i

�@

���ʑ��v�͉��L�̒ʂ�B���������ƍ\�����P��p���啝�Ɍ��������B

�@ �@ 2015/3 2016/3 ���� ���ʗ��v ���������ߓ��v 1 33 32 ���̑� 9 12 4 ���v 10 45 36 ���ʑ��� �������� 304 76 -228 �\�����P��p 168 55 -113 ���̑� 31 63 32 ���v 503 193 -310 ���ʑ��v -493 -147 346

���������̓���͉��L�̒ʂ�B

�@ 2015/3 2016/3 �d�q�ޗ��E�����i �V���K�|�[�� 96 �Ȗ،� 48 �� 60 �@ �@ �w���X�P�A �č� �m������ 51 �č��@�m������ 13 ���̑� �����d���A���́A���̑� 97 �@ 15 ���v �@ 304 �@ 76

�[�[�[

9. �ϐ����w

|

�P�ʁF���~ �i�z���F�~�j |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||

�c�Ƒ��v

�@

�@ 14/3 15/3 16/3 ���� �������R 17/3�\ �Z�� 411 413 364 -49 ���ʁE�\���@13

���l�@ -58

���ޗ��@ 120

�בց@�@ 32

�Œ��@ -66

���v�@ 41380 ���ײ�ײ� 65 13 36 23 100 ���@�\������ 361 460 534 74 540 ���̑� -8 -20 -31 -11 -70 �S�� -3 -8 -5 4 -10 ���v 825 858 898 41 �@ 940

�[�[�[

10. �g�N���}

�c�Ƒ��v�͑��v�ƂȂ������A�}���[�V�A�̑������V���R�����Ƃ�2�N�A���ő��z�̌����������v�サ�A�������v�͑啝�ȐԎ����p�������B

|

�P�ʁF���~ �i�z���F�~�j |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||

�c�Ƒ��v�F

�@

�@ 14/3 15/3 16/3 ���� 17/3�\ �����i 22 51 89 38 100 ����i 60 41 -12 -53 70 �Z�����g 66 44 58 14 80 ���C�t�A���j�e�B�[ 48 52 66 14 50 ���̑� 41 60 57 -4 45 �S�� -36 -53 -28 25 -25 ���v 201 195 231 35 320

�@

���ʑ��v

�@ �@ 15/3 16/3 ���ʗ��v �Œ莑�Y���p�v �@ 141 �����L���،����p�v 104 62 ���̑� 2 12 ���v 106 215 ���ʑ��� �������� 761 1,247 (�����}���[�V�A�������V���R���j (749) (1,239) �w���_�� 109 �@ ���̑� 15 10 ���v 885 1,257 ���ʑ��v -779 -1,042 2014/11/3�@�g�N���}�A�}���[�V�A�̑������V���R���v��œ��ʑ����v���@

2016/2/3�@ �g�N���}�A�}���[�V�A�̑������V���R�����Ƃōēx�A�����������v���@

2016/5/26�@

���c�T�[�r�X�̕��e�N�j�b�v�A��FMC�ƍ����@���̈�p�ɕ���@

�@

�t�����X�̖��c�T�[�r�X��� Technip�́A�ē��� FMC Technologies, Inc. �Ɗ������������ō�������Ɣ��\�����B

�V��Ђ̎Ж��� TechnipFMC �Ŕ��\�O�̊��������x�[�X��130���h���ƂȂ�B

Technip�����1���ɂ��V��Ђ̊���2���^�����AFMC�̊����1����^������B

��������w�i�ɐΖ���Ђ̎x�o���}�����钆�A�����ɂ���ǂ�����_��������B

2015�N�̔��㍂�͍��v��200���h���AEBITDA��24���h���ƂȂ�B�����ɂ��2019�N�ɐň��O�ŏ��Ȃ��Ƃ��N��4���h���̃R�X�g�G�i�W�[�����҂��Ă���B

�V��Ђ̓����h����{���n�Ƃ��Ȃ�����A�����h���A�p���A�q���[�X�g����3�s�s�ɂ��ꂼ��ɖ{����u�����G�ȍ\���ƂȂ�B�����h����{���n�Ƃ��邱�Ƃɂ��āA�ŗ��̒Ⴂ���ɖ{�Ђ��ڂ�tax

inversion ���ړI�ł͂Ȃ��A�u���ЂɂƂ蒆���I�ȏꏊ��I���ʁv�Ƃ��Ă���B

�t�����X���{��Technip ��5.2%��ۗL���Ă���A���Ђ��t�����X�����ɋ����v���[���X���ێ�����悤�A�����I�Ɋ���Ƃ��ĂƂǂ܂錩�ʂ��Ƃ����B

�[�[�[

���������A����̐Ζ��J���̃s�b�`���݉�����\���������A���c�T�[�r�X��Ђ������ɂ��d����������铮�����o�Ă���B

�P�jHalliburton / Baker Hughes

�������u�E�T�[�r�X����Halliburton Co

��2014�N11��17���A���Ƃ�Baker Hughes Inc �������Ɗ����Ŕ�������Ɣ��\�����B�������z��346���h���ɏ��B

����グ�K�͂͒P�����v��Schlumberger������ƊE�g�b�v�̐�Ɗ�ƂƂȂ錩�ʂ������A�Ƌ֖@��Ŗ��ƂȂ�\��������B

Halliburton �͂��������邽�߁A75���h�������̎��Ƃ̔��p���s���Ƃ��Ă����B

2015/9/1�@���c�J���E�T�[�r�X���E�ő���Schlumberger�ACameron International ��

�������A�Ďi�@�Ȃ̔��g���X�g�ǂ�2016�N4��6���A�Ė��c�T�[�r�X���2�ʂ�Halliburton

�ɂ�� ����3�ʂ�Baker Hughes �����͋��������������ꂪ����Ƃ��āAHalliburton���i�����B�Ďi�@�Ȃ�1�N���߂��ɂ킽���ċ�����̖�肪�Ȃ�����R�����Ă������A�����͐Ζ��T���Ŏg�p����23��ނ̐��i�E�T�[�r�X�ɂ����Ē��ړI�ȋ������������ꂪ����Ǝ咣�����B

Halliburton����Ƃ��Ē�Ă��Ă��鎖�Ɣ��p�Ă͕s�\���ł���ƊŘ��B

Halliburton ��Baker Hughes �Ɍ_�������35���h�����x�����B

2016/4/11�@�Ďi�@�ȁA���c�T�[�r�X���2�ʂ�Halliburton �ɂ�� ����3�ʂ�Baker Hughes ������F�߂��@

�Q�jSchlumberger / Cameron International

���c�T�[�r�X�ƊE��2�ʂ�Halliburton ��3�ʂ�Baker Hughes �̍������ڍ���������ŁA1�ʂ�Schlumberger ���@��@�ރ��[�J�[��Cameron International �̔����ɐ������Ă���B

Schlumberger ��2015�N8��26���A�@��@�ރ��[�J�[��Cameron International ���127��4000���h���Ŕ�������Ɣ��\�����B

Cameron�����1���ɂ�����14.44�h����Schlumberger��0.716�������A������̉�Ђ̖�10�������邱�ƂƂȂ�B

������ɂ��Ă͓Ƌ֖@��Ŗ��Ƃ��ꂸ�ASchlumberger�͖{�N4��1����Cameron���������������Ɣ��\�����B

2015/9/1�@���c�J���E�T�[�r�X���E�ő���Schlumberger�ACameron International ��

�[�[�[

�e�Ђ̔��㍂�͉��L�̒ʂ�BTechnip �������A2015�N�͌����ƂȂ��Ă���B

Technip �͕����[�����Ă̂��߁A�h���Ɋ��Z

�@

2016/5/27 ���i���[�J�[��2016�N3�������Z�@

�P�D���㍂

�@

�Q�D�c�Ƒ��v

�@

�R�D�ň��O���v�iIFRS����) / �o�푹�v�i���{�����j

�@

�S�D����A�����v

�@

���L����

�P�j���c��i

����A�����v��2015/3�� -1,458���~�A2016/3��802���~�ƂȂ��Ă��邪�A���ʐ����ƁA���ʐ����O�̃R�A���v�͉��L�̒ʂ�B

�@ 2015/3 2016/3 �R�AP/L 1,767 2,022 �@ �@ �@ ���`���Y���p -827 -794 ���`���Y���� -417 -73 ��Ɣ����e�� 339 -17 �L���،����p 43 70 �V�x�s���Y���p 208 -18 ���ƍ\���ĕҔ�p -224 -188 �i�֘A -76 -45 �A�N�g�X�֘A�i�� -1,779 -25 ����������Ŋz�T�� -427 �@ �Ő������e�� -81 -82 �x�l�Y�G���A�����O �@ -67 ���{�⏕���� 13 19 �i�������v�j (-3,228) (-1,220) �@ �@ �@ �����x�[�X -1,458 802

�Q�j�A�X�e���X����

��͂̑O���B���Ö�u�C�N�X�^���W�FXTANDI�v���L�сA�������v�ƂȂ����B

����XTANDI�͕č��̃o�C�I���i��Ђ�Medivation ���J���������̂ŁA�A�X�e���X���S���E�ł̊J���E���Ɖ��Ɋւ���_�������� �Ă���B

Paris, April 28, 2016 – Sanofi today announced that it has sent a letter to Medivation, Inc., in which it makes a non-binding proposal to acquire Medivation for $52.50 per share. This would represent an all-cash transaction valued at approximately $9.3 billion.[1] Combining Sanofi and Medivation represents a compelling strategic and financial opportunity to drive significant value for the respective companies�f shareholders, employees, patients and caregivers.

The proposed purchase price represents a premium of over 50 percent to Medivation�fs two-month volume weighted average price (VWAP) prior to there being takeover rumors.

- See more at: https://mediaroom.sanofi.com/sanofi-offers-to-acquire-medivation-for-52-50-per-share-in-cash-proposal-would-provide-immediate-and-certain-value-to-medivations-shareholders-combination-would-create-complementary-offerings-t/#sthash.rBgkMzS2.dpufParis, April 28, 2016 – Sanofi today announced that it has sent a letter to Medivation, Inc., in which it makes a non-binding proposal to acquire Medivation for $52.50 per share. This would represent an all-cash transaction valued at approximately $9.3 billion.[1] Combining Sanofi and Medivation represents a compelling strategic and financial opportunity to drive significant value for the respective companies�f shareholders, employees, patients and caregivers.

The proposed purchase price represents a premium of over 50 percent to Medivation�fs two-month volume weighted average price (VWAP) prior to there being takeover rumors.

- See more at: https://mediaroom.sanofi.com/sanofi-offers-to-acquire-medivation-for-52-50-per-share-in-cash-proposal-would-provide-immediate-and-certain-value-to-medivations-shareholders-combination-would-create-complementary-offerings-t/#sthash.rBgkMzS2.dpuf������̕� Sanofi��4��28���AMedivation Inc. �ɑ������ł�1��52.50�h���A���z93���h���ł̔�����Ă��s�����Ɣ��\�������AMedivation��4��29���A��Ă�Medivation�̉��l��Ⴍ���Ă���A���ЂƊ���̗��v�ɔ�����Ƃ��Ă�������ۂ����Ɣ��\�����B

Sanofi �͂���ɑ��A�������������̎�����ڎw���Ƃ��Ă���A����ɁAAstraZeneca�APfizer�ANovartis AG �Ȃǂ������̌������n�߂��ƕ��Ă���B

2016/5/6 �č��̐����� Medivation�A��Sanofi �̔�����Ă������A�X�e���X�ł́A�u���C�Z���X�_��͋��łȓ��e�ŁA���̌����͑��Ȃ��Ȃ��v�Ƃ��邪�A�����̍Č��ȂǓ������ɒǂ����܂��\��������B

�܂��A�����Љ�ی���Ë��c��̐�啔��ō��z�̖�̉��i���������n�܂����̂����O�ޗ��B

�R�j���O��

2015�N3�����ɂ͔�p�����Ƃ���̓������v 2754���~���܂ށB

�����o�N�V�[���T���E�t�@�[�}�ɋz���������ꂽ���Ƃɂ��Ō��ʍl����̎q��Ѝ������v2,787���~�i�J���ŋ����Ƃ���815���~�v��j

���������Ŏ擾����T���t�@�[�}���̎����ƕ뉿�̍��z�B

�@ �ň��O �ň��� �q��Ѝ������v 3,602���~ 2,787���~ �����֘A����p 50���~ 34���~ �����o�N�V�[�O���[�v�̎��Ɨ��v 18���~ - 0.5���~ �i��p�����Ƃ���̓������v�j �@ 2,754���~ 2014/4/10�@���O���A�����o�N�V�[���������p

5��26���̈ɐ��u���T�~�b�g�́u���E�o�ρv���e�[�}�ɂ����Z�b�V�����ŁA���{�W�O�͌���̔F���ɂ��āu�Q�l�f�[�^�v�Ƒ肷���������������B

�G�l���M�[�E�H���E�f�ނȂǏ��i���i���u���[�}���E�V���b�N�O��ł̉������ł���55���Ɠ����v�ŁA�V�����̓����L�ї����u���[�}���E�V���b�N���Ⴂ�����܂Œቺ�v�Ɩ��L�A���[�}�����̌o�ϊ�@�ĔR���x��������e�ƂȂ��Ă���B

���{�́A�u���[�}���V���b�N���O�ɖk�C������T�~�b�g���s��ꂽ���A��@�̔�����h�����Ƃ��ł��Ȃ������B���̓Q�͓��݂����Ȃ��B���E�o�ς͂܂��ɕ���_�ɂ���A�����I�Ή������Ɗ�@�Ɋׂ郊�X�N�����邱�Ƃ͔F������K�v������v�Əq�ׁA���E�o�ς��O���ɖ߂����߁AG7�̐������Ăт������B

���c�ł͐��E�o�ς̎����I�Ȑ����Ɍ����āA�@���I�ɍ����헪�����{���A�\�����v���ʒf�ɐi�߂�d�v���ň�v�������A�ꕔ�̎�]����A�u��@�Ƃ����\���͋�������̂ł͂Ȃ����v�Ƃ����w�E���o���ꂽ�B

���i���i�� IMF Primary Commodity Prices

�̃f�[�^�̂����AAll Commodity Price Index (2005 = 100) ���̗p���Ă���B

�@�@https://www.imf.org/external/np/res/commod/index.aspx�@(Monthly

Data)

���[�}���V���b�N���ɂ́A���O��2008/7

��219.90�ɑ��A2009/2��98.16�ŁA7������55.4%�̉����ƂȂ����B

����ɑ��A�ŋ߂ł́A2014/6��185.16��2016/1 �ɂ� 83.05 �ƂȂ�A19������55.1%�̉����ƂȂ��Ă���B

�������͓��������A����͎��Ԃ����������́B

�ʂ̎����ł́A2015�N�̐V�����E�r�㍑�̓����L�ї���2008�N�̃��[�}���E�V���b�N���3.8���������A����2.5���ƂȂ������Ƃ��w�E���Ă���B

�@�@�@https://www.imf.org/external/pubs/ft/weo/2016/01/pdf/text.pdf

�������A���̊ԁA�A����-8.5%����+0.5%���A�b�v�AGDP��+1.7%����+3.4%���A�b�v���Ă���B

�܂��A�S���E�ł͗l�q�͈قȂ�B�O��͓����L�ї��͑傫�ȃ}�C�i�X�����A������v���X�ł���B���̔䗦�����l�B

�@

�ŋ߂̕����̒l������́A���ۂɂ��������i�̉����̉e�����傫

���A����IMF���v��Non-Fuel Price Index�͉��L�̒ʂ�ƂȂ��Ă���B

�ŋ߂̕���������2014�N�t�����22�����Ԃ̊ɂ₩�Ȃ��̂ŁA���������Ⴍ�A���[�}���V���b�N���Ƃ͈قȂ�B

����炩��݂�ƁA�����Ƃ����̊�������B

�[�[�[

�͏���ʼn����̏����ɂ��āA5��18���̓}�_�ŁA�u���[�}���E�V���b�N���k�Ћ��̉e���̂���o�������N����Ȃ�����\��ʂ�s���Ă����B�K���K�ɔ��f���Ă��������v�ƕ\�����Ă���B

����̐����́A�����[�}���V���b�N���Ɠ����Ƃ��ď���ł��������悤�Ƃ��Ă���̂ł͂Ȃ����ƌ����Ă���B

�@

�t�L

�{���̒r�c�M�v�u���O�͎��̂悤�ɏq�ׂĂ���B

����̊�ȁu��@���v���A���E�ň��̐��{�����������{�����ł��������邽�߂̍��������̗��R�Â����Ƃ���A���E�̃G�R�m�~�X�g�̎����������B

�t�L

�T�~�b�g��]�錾�ł́A���[�}������@�̕\���͂Ȃ��B�o�ϊW�̗v�|�͉��L�̒ʂ�B

�f�V�ɐ��u����]�錾�i���q�j �@ �@ �P �O�� �@ ���E�I�Ȑ����́A�ᐬ���̃��X�N���c�钆�A�ˑR�Ƃ��Ċɂ₩�ł���A���A���ݐ����͂�������Ă���B �@ �@ �Q �f�V�ɐ��u���o�σC�j�V�A�e�B�u �@ ���łŁA�����\�ȁA���A�ύt���鐬���ɍv�����邽�߁A���E�o�ρA�ږ��y�ѓ�A�f�ՁA�C���t���A�ی��A�����A�T�C�o�[�A���s��A�C��A�G�l���M�[�̕���ł̃R�~�b�g�����g�W�B �@ �@ �R ���E�o�� �@ �����E�o�ς̏� �@ ���E�o�ς̉͌p�����Ă��邪�A�����͈��������ɂ₩�ł��������B�܂��A�O��̉�ȍ~�A���E�o�ς̌��ʂ��ɑ��鉺�����X�N�����܂��Ă��Ă���B��X�́A�V���Ȋ�@�Ɋׂ邱�Ƃ�������邽�߁A�o�ς̋��x�����������Ă��Ă���Ƃ���A���̖ړI�̂��ߓK���ɑS�Ă̐����Ή����s�����Ƃɂ�茻�݂̌o�ϏɑΉ����邽�߂̓w�͂��������邱�ƂɃR�~�b�g�B �@ �������I�Ή��� �@ �e���̏ɔz�����A���łŁA�����\�ȁA���A�ύt���鐬���o�H��v���ɒB�����邽�߁A��X�̌o�ϐ���ɂ��Ή������͂��ċ������邱�Ƌy�т�苭�͂ȁA���A�ύt���鐭��̑g������p���邱�ƂɃR�~�b�g�B �@

���������\�ȓ��ɏ悹�Ă������߂̎�g���p�����A���E�I�Ȏ��v���������A�������̐���ɑΏ����邽�߁A�S�Ă̐����i�|���Z�A�����y�э\������|���ʂɂ܂������I�ɗp���邱�ƂɃR�~�b�g�B

�R�{�̖�̃A�v���[�`�A���Ȃ킿���ݕ⊮�I�ȍ����A���Z�y�э\������̏d�v�Ȗ������Ċm�F�B

�����헪���@���I�Ɏ��{���A�y�э\��������ʒf�ɐi�߂邱�ƂɊւ��A�f�V�����͂��Ď�g���������邱�Ƃ̏d�v���ɂ��č��ӁB

�ߏ�Ȑ��Y�\�͂́A���E�I�ȉe����L����\���I�ȉۑ�B

�בփ��[�g�̉ߓx�ȕϓ��△�����ȓ����͌o�ϋy�ы��Z�̈���ɑ����e����^���ɑ����e����^������B

�@

EU��5��24���AAB InBev

�ɂ��SABMiller���������F����Ɣ��\�����B

���ɑ�Ƃ��Ĕ��\����Ă���SAB Miller �̉��B�̃r�[�����Ƃ̎����I�ɑS�Ă̔��p�������Ƃ���B

�t�L

���7��20���A���F�����B

�t�L

AB InBev ��2016�N7��26���ASAB Miller �̔������i���A����܂ł�44�|���h����45�|���h�Ɉ����グ���B�p����EU���E�I�������|���h��(12%���j�ɑΉ�������̂ōŏI��Ăł���Ƃ��Ă���B

2015�N11�����_�̕]���ł�700���|���h�i�����̃��[�g��1,060���h���j�ł��������A��������790���|���h�ƂȂ邪�A �ăh�����Z�ł�1,040���h���ŁA�܂��O����Ⴂ�B

���̂��߁A�ꕔ����̊ԂŔ����铮�����o���B7��29���A�Ō�֖̊�ł��������������������������F�����B

SAB Miller �͂��̓��AAB InBev �������Ă��x������Ɣ��\�����B

�[�[�[

�r�[�����E�ő���Anheuser-Busch InBev (AB InBev)�Ɠ�2�ʂ̉p��SAB Miller�̎�������2015�N10��13���AAB InBev�ɂ��SAB Miller�����Ɍ����I�ɍ��ӂ����B

2015/10/14 �r�[�����E�ő���Anheuser-Busch InBev�A2�ʂ�SAB Miller����

AB InBev ��2015�N11��11���A�p��SAB Miller ��697��8000���p�|���h�i��13���~�j�Ŕ������邱�Ƃɐ������ӂ����Ɣ��\�����B

����ɔ����ASAB Miller�͕ۗL����MillerCoors�̎���

58�������ّ���̕� Molson Coors Brewing ��120���h���Ŕ��p����B

Molson Coors�͕č��̃r�[���s��ŃV�F�A��25���ɐL���AAB InBev ��45���Ɏ���2�ʂɖ��i����B

MillerCoors�̔��p�́AAB InBev��SAB Miller �̔����ŕē��ǂ��珳�F���ŕs���ł���B

�[�[�[

AB InBev �͉��B�ł�Corona ��Stella Artois �i�s���X�i�[�^�C�v�̃r�[���j�������߁A���B�œƋ֖@�Ŗ��ɂȂ�̂����ꂽ�B

���̂��߁AAB InBev ��2015�N12��17���ASABMiller �̉��B�̃u�����h�AGrolsch �r�[����Peroni �r�[����ɏo�����Ƃ𖾂炩�ɂ��A3�����ȓ��̐�������߂�

�A�T�q�r�[����2016�N2��10���AAB InBev �ɑ��AAB InBev�ɂ��SABMiller�̔������s�������Ƃ��āASABMiller�̃C�^���A�A�I�����_�A�p�����Ƃ��̑��֘A���Y���擾���邽�߂̖@�I�S���͂̂���ŏI��Ă��s�����Ɣ��\�����B

SABMiller�̃C�^���A�A�I�����_�A�p���̎��Ƃ��\�������Ђ̑S�����ƁA3�u�����h�̒m�I���Y�����̑��֘A���Y�B

�������A�uPeroni�v�ƁuGrolsch�v�͕č��E�v�G���g���R�ɂ�����u�����h�ɌW��m�I���Y���������B

�����Ώۉ�� �u�����h �@ Birra Peroni S.r.l.�i�Ɂj �uPeroni�v 150�N�ȏ�̗��j Royal Grolsch NV�i���j �uGrolsch�v 400�N�̗��j Meantime Brewing �i�p�j �uMeantime�v �p���̃N���t�g�r�[���̃p�C�I�j�A�I�u�����h Miller Brands (UK) �i�p�j �@ �@

2016/2/16�@�A�T�q�r�[���A�pSABMiller�̉��B���Ƃ̈ꕔ���@

AB InBev ��4��19���A�A�T�q����̖�29���h���ł̔�����Ă����ꂽ�B

����AEU�̓A�T�q������玖�Ƃ̍w���҂Ƃ��ď��F�����B

�t�L�@10��11���@�����葱��������

�X��AB InBev ��4��29���ASABMiller�̒��������Ƃp����ӌ��Ɣ��\�����B

SABMiller�̃n���K���[�A���[�}�j�A�A�`�F�R�A�X���o�L�A�A�|�[�����h�̑S�Ă̎��Y�p����B���p�z��50���h�����x�Ɛ��肳���B

�u�����h�ł́A�|�[�����h��Tyskie��Lech�A�n���K���[��Dreher�A���[�}�j�A��Ursus�ȂǁB

����璆�����̎��Ƃ�1�Ђ܂���2�Ђɔ��p�����B

�t�L�@�����T�J���̃r�[�����Ƃ͓��D�葱�����s���v��ŁA�A�T�q�͂���ɉ��D������j�Ƃ����B�i10/10���݁j

EU�̒������ʂ͉��L�̒ʂ�ŁA��L�̃A�T�q�ւ̔��p�ƒ��������Ƃ̔��p�ʼn�������Ƃ��Ă���B

�C�^���A�A�I�����_�A�p���A���[�}�j�A�A�n���K���[�ł͍����ŏd�v�ȋ������肪�Ȃ��Ȃ�B

�`�F�R�A�n���K���[�A���[�}�j�A�A�X���o�L�A�ł́AMillerCoors ��ʂ��āA AB InBev��Molson Coors �Ƀ����N���o���A�������Ȃ��Ȃ�B

European Economic Area �̎l��r�[�����[�J�[�̂�����2�Ђ̍����͉��i���肪�e�ՂɂȂ�B

�[�[�[

AB InBev �ɂ��SABMiller�͂���܂ŁA�C���h�A�؍��A�`���A�R�����r�A�A���L�V�R�A�A�t���J�����Ȃǂŏ��F�Ă���B

�č��ł͏�L�̒ʂ�AMillerCoors�̎��������ّ����Molson Coors Brewing �ւ̔��p�ő���Ƃ��Ă���B

�����ł́A���`�̉؏��r�[���iChina Resources Beer�j�Ƃ�JV�̉؏���ԃr�[���iChina Resources Snow Breweries�j���؏��r�[���ɔ��p�����B

2016/3/5�@SABMiller�A�؏���ԃr�[���p�@

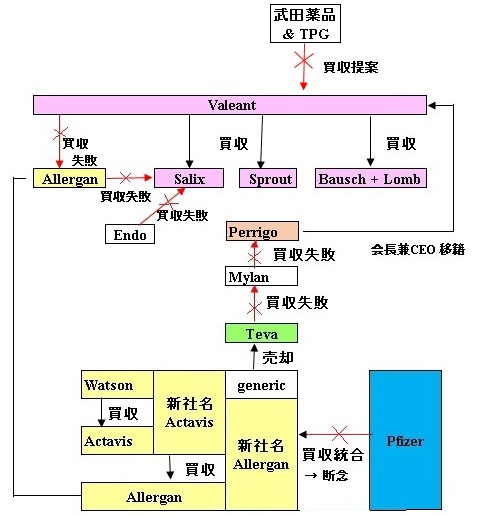

2016/5/30 ���c��i�A�J�i�_��Valeant Pharmaceuticals�ɔ������āA���ۂ����@

Valeant

�͂���܂ŁA�����̑啔������A�����Ŏ�ɓ��ꂽ�����Ȉ��i�̒l�グ�Ɉˑ����Ă����B

���Ђ͕č��ł̈��i�l�グ�Ŋē��ǂ���Ƃ���Ď��̑ΏۂƂȂ�A���J���ɂ킽���č����Ɍ������Ă���B

3��15���̕č��̊����s��ŁAValeant�̊�����51�����������B

�Ɛь��ʂ��������C���������Ƃ�A2015�N��4�l�������Z���\�z������������ƁA4���̊����܂łɔN�������o���Ȃ������ꍇ�̓f�t�H���g�Ɋׂ鋰�ꂪ����Ɩ��炩�ɂ������ƂȂǂ����R�B

Valeant �͍Č���̈�Ƃ��ăR�A�łȂ����Y�̔��p���������Ă���A�₢���킹������Ƃ����B

Wall Street Journal

�i5��26���t�j�ɂ��ƁA1�A2�����O�ɕ��c��i�Ɠ������TPG���狤���ł̔�����Ă��������B���z�̒͂Ȃ������Ƃ���AVeleant�͂�������ہA���̌�̘b�������͂Ȃ��Ƃ����B

���c��i�́A���̌��Ɋւ��āu�R�����g�ł��Ȃ��v�Ƃ��Ă���B

Valeant��4��25���Ƀ��C�o���̃A�C�������h�̐����� Perrigo

Co. ��CEO��Joseph

Papa����ECEO�Ƃ��Č}���邱�Ƃ����߂��B

���c�̒�Ă͂���ȑO�Ƃ����B

4��29����2015�N�̔N�������o���A�f�t�H���g���ЂƂ܂��Ƃꂽ�B

����ɂ��ƁA����A�������v�́A2014�N��+881�S���h���ɑ��A2015�N��-292�S���h���ƂȂ��Ă���B

���̌�A���Y�Ƃ�Warren Buffett ��5�����߂ɁAValeant �̃r�W�l�X���f���ɂ͔��ɑ傫�Ȍ��ׂ�����Əq�ׂ����Ƃ�����A������2015�N8���̍��l����85���]�艺�����Ă���B

�[�[�[

Wall Street Journal �ł́A���c��i�̑_�������s�҉����ǂ�IBS�i�ߕq�����nj�Q�j�̂悤�Ȉݎ����������

Salix Pharmaceuticals�ł͂Ȃ����Ƃ����B

Valeant��Salix ��IBS��� Xifaxan�Ɋ��҂��Ă���A�{�N�̔��㍂��10���h���Ƃ݂Ă���B

Valeant �͍�N�A110���h����Salix ���������A���c��i�����D��ɎQ�����Ă����Ƃ����B

�@�@�@2015/3/18 Salix Pharmaceuticals �̔�������

TPG�͎P����Alder BioPharmaceuticals �Ȃǂ̈��i��Ђ������A�A�C�������h��Endo International PLC �ɂ��o�����Ă���B

TPG��2015�N5���ɁA���L����Par Pharmaceutical ��Endo International �ɔ��p�����B

�@�@2015/5/20�@�A�C�������h�̐����� Endo�A�Ă� Par Pharmaceutical ���@

�[�[�[

Valeant��Allergan�̔������_�������A���s���Ă���B

�e�Ђ̔�������͉̏��L�̒ʂ�B

|

2015/2/28 Valeant Pharmaceuticals�A �ē���Salix Pharmaceuticals ���@ �@ 2015/3/18 Salix Pharmaceuticals �̔������� �@ �@ 2015/8/26 Valeant Pharmaceuticals�A�����p�o�C�A�O���� Sprout Pharmaceuticals�� �@ �@ �[�[�[ �@ �@ �@ 2015/11/19 �W�F�l���b�N���i����Mylan�A�A�C�������h������Perrigo ��TOB�Ɏ��s �@ �@ �[�[�[ �@ �@ �@ 2014/10/22 �Đ����� Allergan �����锃������ �@ �@ 2015/11/26 Pfizer�A�A�C�������h��Allergan�� �@ �@ 2015/7/29 �㔭��ő���Teva�A�� ������ Allergan ����㔭�Ɣ����@ �@ 2016/4/7 Pfizer ��Allergan�A�����v��f�O

�t�L�@

�Ē��������Ƃ�Carl Icahn ��5��31���A�Đ����� Allergan�̊����ɂ��āu��ʂ̃|�W�V�����v���擾�����Ǝ��g�̃z�[���y�[�W�Ɍf�ڂ��������Ō��\�����B�擾����ۗL���͖��炩�ɂ��Ă��Ȃ��B

2016/5/31�@�M���V���lj��x������@

���[���������̍��������IMF��5��25�������A�M���V���x�����c�ō��ӂɒB�����B

�@

�M���V����2015�N8���A�ő�860�����[���̎x����EU�ƍ��ӁA2015�N10���܂łɌv260�����[����Z�����邱�ƂƂȂ�A�܂�8���̍����җp��130���h�����Z������A11���ɂ�100�����[�����M���V���̋�s�~�ϊ���ֈڂ��A�M���V������s�ւ̎��������𐳎����F�����B ���v214�����[���̗Z�������s���Ă���B

�������A���̌�̓M���V�����{�̍����Č��w�͂����ɂ߂邽�߁A�Z���𒆒f���Ă���A�x���p���ɂ̓M���V�����X�Ȃ���v���s�����Ƃ������ƂȂ��Ă����B

�M���V����7���ɑ��z�̍��ԍς��T���A�x�����������@���ĔR���鋰����������B

�M���V�������5��9�������AEU�ɂ����Z�x���p���̑O��ƂȂ�������v�@�Ă�^�}�̎^�������ʼn������B

���c�̗v���ɉ����āA�ꕔ�̔N���x���z�����炵�A�����̔N��������������A�Љ�ۏ��z���A���������ґw�̐ŗ����グ���B

�X�ɃM���V�����{�́A2015�N7��20����13%����23%�Ɉ����グ������̕t�����l�ł̐ŗ���24���Ɉ����グ��ق��A�R����^�o�R�A�A���R�[���ނ̑��łȂǂ𒌂Ƃ���V���ȍ������v�Ă��c��ɒ�o���A�c���5��22���A�^��153�A����145�ʼn������B

�M���V�������̕s���͕���Ă���A�f�����p�����Ă���B

������A���[���������̍��������IMF��5��25�������A�M���V���x�����c�ō��ӂɒB�����B

�M���V���͋��Z�x����2�e���邽�߂ɕK�v�Ȃ��Ƃ𐬂��������Ɣ��\���A�x����̑�1���]���𐔃J���x��Ŋ��������B

���[������������c���i�I�����_�������j�́u�M���V������N�Ăɖ�����A�̉��v�����F���邱�ƂŊ��S�Ɉӌ�����v�����v�Əq�ׂ��B

���[����19�J���������ɒlj��x��������F����A�M���V�������ɑ��z103�����[���̗Z��������ɕ����Ď��{�����B�ŏ��̗Z��75�����[���͑������6���ɂ����s�����B

�t�L�@

���B���胁�J�j�Y���iESM�j��6��21���A�M���V�������v�R����ʉ߂������Ƃ��āA75�����[���̗Z�������{�����B

���̂���56�����[���͉��B������s�iECB�j��IMF �ւ̎x�����ɁA18�����[���͉����Ă������{�̎x�����ɏ[�Ă���B

�Z���̋�����0.8%�A���Ԃ͕���32�N�ԁB�c��28�����[���̓M���V���̉��v�����ɂ߂Ȃ���H�Ɏ��s����B

�t�L

ESM��10��25���A28�����[���̒lj��Z�������F�����B

�@

��ł͍��y������c�_���A���s�̑�O�����Z�x���v���O�������I������2018�N���_�ŁA�ԍϊ��Ԃ̉����Ȃǔ��{�I���y����f���邱�Ƃō��ӂ����B

IMF �̃��K���h�ꖱ������2015�N7��8���̍u���ŁAEU�ɑ��A�u�M���V���̃P�[�X�ł́A���������̂��߂ɍ��̍ĕ҂��K�v���v�Əq�ׁA�؋��̌��Ƃ�ԍϊ����̉����𑣂��Ă���B

IMF�͖{�N5��23���A�M���V�������̍Č��ɂ͍����S�y�����s�����Ƃ�����\�����B

�M���V����������@�I��E����ɂ́u�������ł̍��y����v���d�v���Ǝw�E�AEU�Ȃǂ��M���V�������Z���̖����A�ԍϗP�\���Ԃ��������A���Ȃ��Ƃ�2040�N�܂ŋ�����N1.5���ȉ��ɌŒ肷��K�v������ƕ��͂����B����ɑ��A2017�N�ɑ��I��������h�C�c�́A�M���V���ւ̍X�Ȃ��������������Ƃ̎v�f�ł���ɔ����A�Η������B

�[�[�[

2015�N1���̑I���Ŕ��ُk��i���A�ُk���i�EEU�Ƃ̍��ӎx���̐����A���^�}��j�����}�i���h�A���i�`�v���X�}��j�͓������ُk���Ɨ��M���V���l�}�ƘA�����{�����������B

�������A�`�v���X��EU�̋��Z�x���ƈ��������ɁA����ɔ����ċُk������ꂽ�B

�@���ӂ��ꂽ�������v���e

�����ڕW �@ 2015〜18�N���e1���A2���A3���A3.5���̍����� �Γ� �t�����l�� ���Łi13��23���j�A�����D���œP�p �@�l�� 2016�N���瑝�Łi26��28���j �Ώo �ٗp�^�N�� �����ސE���x�k���^�N���J�n�N������グ�i��67�j �N���팸�iGDP��1�����j �h�q�� 2015�N 1�����[���A16�N 2�����[���팸 �a���ی� �@ �j�]���a���ی����ݒ�i10�����[���j ���c����� �@ ���L���Y�i500�����[���j�̖��c���Ȃǂɂ�锄�p

���̂��߁A�^�}���ő����̓��������o���A2015�N8��14���̍������v�@�āiEU������̋��Z�x���̏����j�ł͗^�}���瑽���̔����o���B

��}�́A�u�M���V�����Y�}�v�Ɓu�����̖閾���v�i���v

32�l�j�������ƁA�ُk�h�̂��ߑS�����^�����A�@�Ă͐��������B

���[������������͓����A�M���V���ɑ�3�N�Ԃōő�860�����[���̐V���ȋ��Z�x�����s�����ƂŐ����ɍ��ӂ����B

�h�C�c�ȂNJW���̋c��ł̏��F�葱�����o�āA�u���B���胁�J�j�Y���iESM�j�v����A�܂���10���܂łɌv260�����[����Z������\��B

8��20���ɉ��B������s���ۗL�����32�����[���̃M���V�����̏��Ҋ������}���邱�Ƃ���A��s����130�����[�����܂łɗZ���A�c���130�����[���̂����A100�����[���͋�s�̎��{�����ɂ��Ă�v��B

�`�v���X��8��20����Ƀe���r��ʂ��ĉ������A���C���āA���I�����s���ƕ\�������B���߂ĐM�C��₤���́B�@

9��20���ɓ��[�A�J�[���s���A�`�v���X�͐M�C���ꂽ�B

2015/9/24�@�M���V�����I���Ń`�v���X�M�C�@

�M���V���c���11��19���A���c�̗v���ɉ����A�Z��[���ؔ[�҂̕ی����������Ȃǂ𒌂Ƃ�������\�����v�@�Ă��������B

���[������ESM�̊Ǘ����ɂ���100�����[�����M���V���̋�s�~�ϊ���ֈڂ��A11��23���ɃM���V������s�ւ̎��������𐳎����F�����B

���L���Y�̔��p�̈�Ƃ��āA�M���V����2016�N4��8���A�A�e�l�ߍx�ɂ��铯���ő�̃s���E�X�`�̔����_��𒆍��C�^���̒������m�^�A�W�c�iChina

COSCO Holding�j�Ƃ̊Ԃ����������B

2016/4/12�@�M���V���A�ő�̃s���E�X�`�𒆍��ɔ��p�@

�@