丂

2011/6/21 丂擔杮宱嵪怴暦

丂岞庢埾偺崌暪怰嵏偱偼丄嬈奅慡懱偺壡愯搙傪廳帇偡傞丅壡愯搙偑崅傑傞応崌偼(1)戙懼偱偒傞彜昳偑偁傞偐(2)怴婯嶲擖偑壜擻偐乗乗側偳偺 揰傪廫暘偵尒嬌傔傞丅嫞憟傪堐帩偱偒傞偲敾抐偡傟偽丄崌暪傪擣傔傞丅崙嵺嫞憟偑寖偟偄嬈奅偵偮偄偰偼悽奅僔僃傾傪峫椂偵擖傟傞偨傔丄崙撪僔僃傾偑崅偔偰傕 崌暪傪梕擣偡傞働乕僗偑偁傞丅

丂俛俫俹偲儕僆偑揝峼愇帠嬈傪摑崌偡傟偽丄悽奅僔僃傾偑娾愇忬偺夠峼偱55乣60亾丄暡忬偺暡峼偱40乣45亾偵払偡傞丅岞庢埾偼嶐擭俇寧偐傜帠慜憡択惂搙偵婎偯偔怰嵏傪奐巒偟丄嶐擭俋寧偵偼乽嫞憟偑幚幙揑偵惂尷偝傟傞偙偲偵側傞乿偲巜揈偟偰偄偨丅

丂偙傟傪庴偗偰椉幮偼嶐擭10寧偵摑崌寁夋傪揚夞丅岞庢埾偼怰嵏傪拞巭偟偨丅偟偐偟崙嵺揑側娭怱偑崅偐偭偨偨傔丄堎椺偺怰嵏撪梕岞昞偵摜傒愗偭偨奿岲偩丅

丂俛俫俹偲儕僆偼揝峼愇帠嬈偺惗嶻晹栧偩偗傪摑崌偟丄椉幮偺斕攧晹栧偼暿乆偵偡傞寁夋傪採帵偟偨丅斕攧晹栧偺忣曬幷抐側偳偵攝椂偟偰偍傝丄斕攧柺偺嫞憟傪堐帩偱偒傞偲庡挘偟偰偄偨丅

丂偙傟偵懳偟偰岞庢埾偼丄儐乕僓乕偺揝峾夛幮偑椉幮埲奜偐傜彜昳傪峸擖偱偒傞壜擻惈偑彫偝偄偲敾抐丅椉幮偑惗嶻傪摑崌偡傟偽彜昳偺昳幙傗壙奿偵嵎偑偮偒偵偔偔側傝丄斕攧柺偵傕戝偒側塭嬁傪梌偊傞偲傒偰偄偨偙偲偑傢偐偭偨丅

丂椉幮偺揝峼愇帠嬈偺壡愯搙傪應傞嵺偵偼丄乽悽奅奀忋杅堈巗応乿偱偺僔僃傾傪嶲峫偵偟偰偄偨丅搶傾僕傾偲惣儓乕儘僢僷偺揝峾夛幮偑悽奅奺抧偐傜揝峼愇傪挷払偟偰偄傞揰傗丄揝峼愇偺壙奿偑椉抧堟偱傎傏摨偠摦偒傪偡傞揰側偳傪棟桼偵嫇偘偰偄傞丅

丂怴擔杮惢揝偲廧桭嬥懏岺嬈偺崌暪怰嵏偺榑揰傪扵傞偆偊偱丄崱夞偺帠椺廤偼嶲峫偵側傝偦偆偩丅椉幮偑埖偆彜昳偺巗応斖埻偺夋掕偱傕丄儐乕僓乕偺挷払忬嫷側偳偑億僀儞僩偵側傞丅

丂偙偺傎偐係寧偵宱塩摑崌偟偨廧桭怣戸嬧峴偲拞墰嶰堜僩儔僗僩丒儂乕儖僨傿儞僌僗偺怰嵏側偳傪徯夘偟偨丅搳帒怣戸偺庴戸嬈柋側偳俇暘栰偵偮偄偰丄桪椙側嫞憟憡庤傗怴婯嶲擖埑椡偑偁傞偲偟偰摑崌傪擣傔偰偄偨丅

2010/10/18丂Rio Tinto 偲 BHP Billiton丄揝峼愇偺惢憿JV傪抐擮

岞惓庢堷埾堳夛偼9寧27擔晅偱丄椉幮偵懳偟乽撈愯嬛巭朄偵堘斀偡傞嫲傟偑偁傞乿偲巜揈偟偨丅

徏嶳棽塸帠柋憤挿偼10寧13擔偺婰幰夛尒偱丄乽揝峼愇偺奀忋杅堈巗応偱丄嫞憟偑幚幙揑偵惂尷偝傟傞嫲傟偑偁傞乿偲愢柧丄乽椉幮偺堄尒傪棤晅偗傞捛壛帒椏側偳傪摜傑偊偰嵟廔敾抐偟偨偄乿偲偺峫偊傪帵偟偨丅

椉幮偺帠嬈傪摑崌偡傟偽揝峼愇偺奀忋杅堈巗応偺僔僃傾偼係妱偲側傞丅晅婰

乽崱夞偺惗嶻摑崌偵傛偭偰塭嬁傪庴偗傞奀忋杅堈偵傛偭偰嫙媼偝傟傞揝峼愇偺夠峼偲暡峼偱偡偑丄偙傟傜偺惗嶻丄斕攧帠嬈偵偮偄偰丄侾偮偺巗応偑夋掕偱偒傞偩 傠偆偲偄偆偙偲偱偁傝傑偟偰丄偦偺庢堷暘栰偵偍偗傞嫞憟偑幚幙揑偵惂尷偝傟傞偙偲偲側傞偍偦傟偑偁傞偲巜揈傪峴偭偨偲偄偆偙偲偱偁傝傑偡丅乿Rio Tinto偼擔杮乮偲娯崙乯偺岞庢埾偐傜偺巜揈傪庢掲栶夛偱嫤媍偟偰偄傞偲岞昞偟偨丅

BHP Billiton 偲Rio Tinto偼10寧14擔丄僪僀僣偺German Federal Cartel Office偐傜乽彸擣偟側偄曽恓乿傪揱偊傜傟偨偲敪昞偟偨丅

撈摉嬊偺敾抐偼丄墷廈楢崌摉嬊偺斀懳傪埫帵偟偨偲傒傜傟偨丅偙傟偵懳偟丄椉幮偼丄JV偑pro-competitive偱偁傝丄揝峼愇偺嫙媼憹偵峷專偡傞偲怣偠傞偲偟偮偮丄奺崙摉嬊偺寽擮傕暘偐傞偲偟偰偄偨丅

乕乕乕

岞庢埾偼10寧18擔丄帠慜憡択偺怰嵏偺拞巭傪敪昞偟偨丅

摉埾堳夛偼丄暯惉22擭9寧27擔偵丄奀忋杅堈偵傛偭偰嫙媼偝傟傞揝峼愇偺夠峼媦傃暡峼偺惗嶻丒斕攧帠嬈偵偮偄偰丄杮審 俰倁偺愝棫偵傛傝嫞憟偑幚幙揑偵惂尷偝傟傞偙偲偲側傞偍偦傟偑偁傞巪栤戣揰偺巜揈傪峴偭偨偲偙傠丄杮擔丄乮椉幮偑乯杮審俰倁偺愝棫寁夋傪揚夞偡傞巪傪岞昞 偟偨偨傔丄杮審帠慜憡択偵娭偡傞怰嵏傪拞巭偡傞偙偲偲偟偨丅

杮審偵偮偄偰偼丄摉埾堳夛偺傎偐丄崑廈嫞憟丒徚旓幰埾堳夛丄墷廈埾堳夛丄僪僀僣楢朚僇儖僥儖挕丄媦傃娯崙岞惓庢堷埾堳夛傕怰嵏傪峴偭偰偍傝丄摉埾堳夛偼丄偙傟傜嫞憟摉嬊偲偺娫偱忣曬岎姺傪峴偄偮偮杮審帠慜憡択偵娭偡傞怰嵏傪恑傔偰偒偨偲偙傠偱偁傞丅

亂嶲峫亃杮審帠慜憡択偺宱堒

暯惉22擭1寧20擔 帠慜憡択偺怽弌

暯惉22擭6寧16擔 戞侾師怰嵏奐巒

暯惉22擭7寧16擔 戞俀師怰嵏奐巒

暯惉22擭9寧27擔 栤戣揰偺巜揈

乕乕乕乕乕乕乕乕乕乕乕乕乕乕

暯惉俀俁擭俇寧俀侾擔 岞惓庢堷埾堳夛

暯惉俀俀擭搙偵偍偗傞庡梫側婇嬈寢崌帠椺偵偮偄偰

http://www.jftc.go.jp/pressrelease/11.june/110621zirei.pdf

帠椺侾 BHP

Billiton 偲Rio Tinto偵傛傞揝峼愇偺惗嶻僕儑僀儞僩儀儞僠儍乕偺愝棫

戞侾 杮審偺奣梫

丂杮審偼丆揝峼愇側偳偺嵦孈媦傃斕攧偵學傞帠嬈傪塩傓BHP

Billiton 偲Rio Tinto偑丆惣僆乕僗僩儔儕傾偵偍偗傞揝峼愇偺惗嶻僕儑僀儞僩儀儞僠儍乕偺愝棫傪寁夋偟偨傕偺偱偁傞丅娭學朄忦偼丆撈愯嬛巭朄戞侾侽忦偱偁傞丅

丂杮審俰倁偱偼丆BHP

Billiton 偲Rio Tinto偺惣僆乕僗僩儔儕傾偵偍偗傞揝峼愇偺惗嶻帠嬈偵偮偄偰丆椉摉帠夛幮偺弌帒偵傛傝愝棫偝傟偨娗棟夛幮偵娗棟塣塩傪埾戸偡傞巇慻傒偲側偭偰偄傞丅

傑偨丆惗嶻擻椡偺奼挘偵偮偄偰偼丆搳帒妟偑俀壄俆侽侽侽枩暷僪儖傪挻偊傞応崌丆堦曽偺摉帠夛幮偑摉奩惗嶻擻椡偺奼挘傪婓朷偟丆懠曽偺摉帠夛幮偑婓朷偟側偄偲偒偼丆堦曽偺摉帠夛幮偑扨撈偱惗嶻擻椡偺奼挘傪峴偆偙偲偑壜擻偱偁傞丅杮審俰倁偵傛傝惗嶻偝傟偨揝峼愇偼丆戝梫丆師偺嘆乣嘋偺曽朄偵廬偭偰奺摉帠夛幮偵攝暘偝傟傞丅

嘆

娗棟夛幮偼丆柫暱偛偲偵丆奺婜乮俇偐寧娫乯偺嵟戝惗嶻擻椡偺尒愊傝傪椉摉帠夛幮偵捠抦

嘇

奺摉帠夛幮偼丆嘆偺娗棟夛幮偐傜偺捠抦傪庴偗偰丆摉奩婜娫偵堷庴偗傪婓朷偡傞柫暱偛偲偺嵟戝惗嶻擻椡偵懳偡傞妱崌傪娗棟夛幮偵捠抦

嘊

娗棟夛幮偼丆嘇偺奺摉帠夛幮偐傜偺捠抦偵婎偯偒丆堦掕偺儖乕儖乮椉摉帠夛幮偑偲傕偵嵟戝惗嶻擻椡偺俆侽亾埲忋偺堷庴偗傪婓朷偡傞応崌偵偼丆嵟戝惗嶻擻椡偺俆侽亾偢偮傪攝暘偡傞摍乯偵廬偭偰柫暱偛偲偺揝峼愇傪奺摉帠夛幮偵攝暘

嘋

奺摉帠夛幮傊偺攝暘斾棪偵偐偐傢傜偢丆奺摉帠夛幮偼惗嶻偵梫偡傞旓梡傪俆侽亾偢偮晧扴

戞俀 杮審俰倁偵偮偄偰偺婇嬈寢崌怰嵏偺宱堒

岞惓庢堷埾堳夛偼丆椉摉帠夛幮偐傜杮審俰倁偺愝棫偵偮偄偰偺帠慜憡択傪庴偗丆暯惉俀俀擭俇寧侾俇擔偵戞侾師怰嵏傪奐巒偟専摙傪峴偭偨偲偙傠丆峏偵徻嵶側怰嵏傪峴偆昁梫偑偁傞偲敾抐偟偨偨傔丆摨擭俈寧侾俇擔偵戞俀師怰嵏偵堏峴偟偨丅戞俀師怰嵏偵偍偄偰徻嵶側専摙傪恑傔傞拞偱丆摨擭俋寧俀俈擔丆椉摉帠夛幮偵懳偟丆悽奅奀忋杅堈偵傛偭偰嫙媼偝傟傞揝峼愇偺夠峼媦傃暡峼偺惗嶻丒斕攧帠嬈偵偮偄偰丆杮審俰倁偺愝棫偵傛傝嫞憟偑幚幙揑偵惂尷偝傟傞偙偲偲側傞偲峫偊傞巪偺栤戣揰偺巜揈傪峴偭偨丅偦偺屻丆椉摉帠夛幮偐傜偺堄尒偺採弌偑側偄傑傑偵丆摨擭侾侽寧侾俉擔丆椉摉帠夛幮偑杮審俰倁偺愝棫寁夋傪揚夞偡傞巪傪岞昞偟偨偨傔丆摉埾堳夛偼丆杮審帠慜憡択偵娭偡傞怰嵏傪拞巭偟偨丅

埲壓偼丆椉摉帠夛幮偵懳偟偰忋婰栤戣揰偺巜揈傪峴偭偨帪揰偵偍偗傞摉埾堳夛偺峫偊曽偱偁傝丆椉摉帠夛幮偺堄尒偺採弌傪摜傑偊偨摉埾堳夛偲偟偰偺嵟廔揑側敾抐傪帵偡傕偺偱偼側偄丅

戞俁 堦掕偺庢堷暘栰

彜昳斖埻丗

乽夠峼乿乮夠忬偺揝峼愇丅崅楩偵捈愙搳擖偝傟傞丅乯丆

暡峼乮暡忬偺揝峼愇丅愇奃愇摍偲堦弿偵從偒屌傔偰從寢峼偲屇偽傟傞夠偵偟偰崅楩偵搳擖偝傟傞丅乯

媦傃儁儗僢僩乮旝暡忬偺揝峼愇傪愇奃愇摍偲崿崌偟丆媴忬偵惉宍偟偰從偒屌傔偨傕偺乯偺俁庬椶偵戝暿偱偒傞丅

?丂

俁庬椶偺揝峼愇偺娫偵偼丆廀梫偺戙懼惈媦傃嫙媼偺戙懼惈偑側偄偨傔丆偦傟偧傟傪暿屄偺彜昳斖埻偲偟偰夋掕偟偨丅偨偩偟丆儁儗僢僩偵偮偄偰偼丆椉摉帠夛幮偺僔僃傾偑掅偔丆杮審俰倁偺愝棫偑嫞憟偵媦傏偡塭嬁偼彫偝偄偲峫偊傜傟傞偨傔丆夠峼媦傃暡峼傪専摙懳徾偲偟偨丅

夠峼

弴埵丂夛幮柤丂丂丂巗応僔僃傾

侾丂儕僆丒僥傿儞僩丂栺俁侽乣俁俆亾

俀丂俛俫俹價儕僩儞丂栺俀俆乣俁侽亾

乮侾乯摉帠夛幮崌嶼丂栺俆俆乣俇侽亾暡峼

侾丂僽儔僕儖偺帒尮戝庤儕僆僪僙乮Vale do Rio Doce乯

俀丂儕僆丒僥傿儞僩丂栺俀侽乣俀俆亾

俁丂俛俫俹價儕僩儞丂栺侾俆乣俀侽亾

乮侾乯摉帠夛幮崌嶼丂栺係侽乣係俆亾

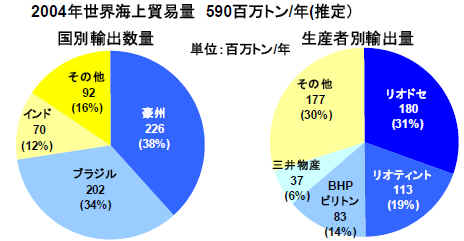

抧棟揑斖埻丗乽悽奅奀忋杅堈巗応乿

揝峼愇偺嫙媼幰偼丆奀忋杅堈偱揝峼愇傪挷払偡傞悽奅拞偺廀梫幰偵懳偟偰丆傎傏摨堦偺壙奿悈弨偱彜昳傪嫙媼偡傞偙偲偲偟偰偄傞丅幚嵺偵傕丆搶傾僕傾岦偗揝峼愇壙奿偲惣儓乕儘僢僷岦偗揝峼愇壙奿偼傎偲傫偳摨偠摦偒傪偟偰偄傞丅奀忋杅堈偵偍偗傞揝峼愇偺壙奿偼悽奅拞偱楢摦偟偰偍傝丆抧堟揑偵嵎暿偝傟偨壙奿偼娤嶡偝傟側偄丅

丂丂丂丂丂丂丂嶰堜暔嶻帒椏

椉幮庡挘

椉摉帠夛幮偼丆杮審俰倁愝棫屻丆嘆杮審俰倁偺壓偱惗嶻擻椡偺奼挘偑峴傢傟傞傕偺偺丆扨撈奼挘偺巇慻傒偑懚嵼偡傞偙偲偐傜丆惗嶻擻椡偺奼挘偵偍偄偰椉摉帠夛幮娫偺嫞憟偼堐帩偝傟傞丆嘇奺婜偺惗嶻検偵偮偄偰偼丆椉摉帠夛幮偼帺幮傊偺攝暘斾棪偵偐偐傢傜偢惗嶻偵梫偡傞旓梡偺俆侽亾傪晧扴偡傞巇慻傒偲側偭偰偄傞偨傔丆堷庴偗傪婓朷偡傞揝峼愇偺検傪嵟戝偵偟偰採埬偟傛偆偲偡傞僀儞僙儞僥傿僽偑摥偒丆傎偲傫偳偺働乕僗偵偍偄偰嵟戝惗嶻擻椡傑偱惗嶻偑峴傢傟傞丆嘊椉摉帠夛幮偺斕攧晹栧偼撈棫偟偰偍傝丆奺庬偺忣曬幷抐慬抲偑愝偗傜傟偰偄傞偙偲偐傜丆斕攧柺偺嫞憟偼堐帩偝傟傞丆偲庡挘偟偨丅

娗棟夛幮偼椉摉帠夛幮偺堄岦傪媯傫偱丆嵟戝惗嶻擻椡偲偟偰椉摉帠夛幮偵捠抦偡傞検傪寛掕偡傞偙偲偲側傞偲峫偊傜傟傞丅

丆椉摉帠夛幮偺揝峼愇帠嬈偺旓梡峔憿偺戝晹暘偑嫟捠壔偡傞丅偙偺偨傔丆椉摉帠夛幮偑朷傑偟偄偲峫偊傞壙奿悈弨偑堦抳偟傗偡偔側傞偲峫偊傜傟丆僀儞僨僢僋僗曽幃偺壓偱偳偺傛偆側壙奿寁嶼曽朄傪梡偄傞傋偒偐偵偮偄偰丆椉摉帠夛幮偺棙奞偑堦抳偟丆杮審俰倁愝棫慜偲斾妑偟偰丆奺摉帠夛幮偑嫞憟揑側峴摦傪嵦傞僀儞僙儞僥傿僽偑挊偟偔尭戅偡傞偲峫偊傜傟傞丅

杮審俰倁偺愝棫偵傛偭偰丆椉摉帠夛幮娫偱偼丆嫞憟揑峴摦傪嵦傞僀儞僙儞僥傿僽偑尭戅偟丆椉摉帠夛幮娫偵嫤挷娭學偑惗偠傞傕偺偲昡壙偱偒傞

岞庢埾昡壙

夠峼

夠峼偺悽奅奀忋杅堈巗応偵偍偗傞椉摉帠夛幮偺巗応僔僃傾偼栺俆俆乣俇侽亾丆戞侾埵偲側傝丆峴堊屻偺俫俫俬偼栺俁丆俈俆侽乣俁丆俉俆侽偲旕忢偵崅偔丆俫俫俬偺憹暘傕栺侾丆俈俆侽乣侾丆俉俆侽偲嬌傔偰戝偒偄丅椉摉帠夛幮偵懕偔嫙媼幰偺巗応僔僃傾偼丆栺侾侽乣侾俆亾偵偲偳傑傝丆椉摉帠夛幮偲偺巗応僔僃傾偺奿嵎偼戝偒偄丅

夠峼偺悽奅奀忋杅堈巗応偵偍偄偰丆椉摉帠夛幮偵懳偡傞桳岠側尅惂椡偲側傞嫙媼幰偼懚嵼偟側偄丅

丅椉摉帠夛幮偼偙傟傑偱丆堎側傞斕攧愴棯傪嵦傝嫞憟傪峴偭偰偒偰偄傞丅偙偺傛偆側忬嫷偺拞偱丆杮審俰倁偺愝棫偵傛傝椉摉帠夛幮娫偵嫤挷娭學偑惗偠傞偙偲偑丆夠峼偺悽奅奀忋杅堈巗応偺嫞憟偵梌偊傞塭嬁偼戝偒偄丅

懠偺嫙媼幰偼廀梫偺戝敿傪愯傔傞搶傾僕傾偐傜墦偔丆椉摉帠夛幮偲斾妑偟偰奀忋桝憲旓偺柺偱晄棙側忬嫷偵偁傞傎偐丆嫙媼梋椡傪桳偟偰偄側偄忬嫷偵偁傞偲峫偊傜傟傞丅

嬤擭偺揝峼愇廀梫偺媫憹偵敽偆廀媼偺傂偭敆媦傃嫙媼懁偺壡愯壔偵傛傝丆廀梫幰偐傜偺嫞憟埑椡偑摥偄偰偄傞忬嫷偵偼柍偄丅偟偨偑偭偰丆夠峼偺悽奅奀忋杅堈巗応偵偍偗傞嫞憟偑幚幙揑偵惂尷偝傟傞偙偲偲側傞偲峫偊傜傟傞丅

乕乕乕乕乕乕乕乕乕乕乕乕乕乕乕乕

暡峼

杮審俰倁偺愝棫偵傛傝丆僀儞僼儔傪帺傜桳偡傞偲偲傕偵丆彨棃揑偵傕朙晉側杽憼検傪桳偡傞峼嶳傪悢懡偔桳偡傞椉摉帠夛幮娫偵嫤挷娭學偑惗偠傞偙偲偲側傞丅暡峼偺悽奅奀忋杅堈巗応偵偍偗傞椉摉帠夛幮偺巗応僔僃傾偼栺係侽乣係俆亾丆戞侾埵偲側傞丅峴堊屻偺俫俫俬偼栺俀丆係俆侽乣俀丆俆俆侽偱偁偭偰丆俫俫俬偺憹暘偼栺俈俆侽乣俉俆侽偲戝偒偄丅

暡峼偵偮偄偰丆椉摉帠夛幮偵偲偭偰桳椡側嫞憟帠嬈幰偑侾幮懚嵼偡傞偑丆堷偒懕偒廀梫偺戝敿傪愯傔傞偲尒崬傑傟傞搶傾僕傾偐傜摉奩帠嬈幰偺峼嶳偼墦偔丆椉摉帠夛幮偲斾妑偟偰奀忋桝憲旓偺柺偱晄棙側忬嫷偵偁傞偲偲傕偵丆廫暘側嫙媼梋椡傪桳偟偰偄側偄偲峫偊傜傟丆椉摉帠夛幮偵懳偡傞桳岠側尅惂椡偲側偭偰偄側偄偲昡壙偱偒傞丅

桳椡側嫞憟帠嬈幰偑椉摉帠夛幮偵懳偡傞尅惂椡偲側傝摼傞偲偟偰傕丆杮審俰倁偺愝棫偵傛傝椉摉帠夛幮偑奺婜偺嫙媼偡傞検媦傃斕攧愴棯偵偍偄偰嫤挷揑側峴摦傪嵦傞偙偲偑梕堈偵梊憐偝傟傞偙偲偐傜丆摉奩桳椡側嫞憟帠嬈幰偵偲偭偰丆椉摉帠夛幮偲嫤挷揑偵嫙媼検傪惂尷偡傞偲偄偭偨峴摦傪嵦傞偙偲媦傃偦偺傛偆側嫤挷揑側峴摦傪慜採偲偟偰揝峾夛幮偲偺庢堷偵偍偄偰桳棙側忦審傪堷偒弌偡偙偲偑棙塿偲側傞丅偙偺傛偆偵丆杮審俰倁偺愝棫屻丆椉摉帠夛幮偲偦偺嫞憟帠嬈幰偑嫤挷揑峴摦傪嵦傞偙偲偵傛傝丆暡峼偺壙奿摍傪偁傞掱搙帺桼偵嵍塃偡傞偙偲偑梕堈偵尰弌偟摼傞偺偱丆暡峼偺悽奅奀忋杅堈巗応偵偍偗傞嫞憟偑幚幙揑偵惂尷偝傟傞偙偲偲側傞偲峫偊傜傟傞丅

埲忋偺忬嫷偐傜丆杮審俰倁偺愝棫偵傛傝丆堦掕偺庢堷暘栰偵偍偗傞嫞憟傪幚幙揑偵惂尷偡傞偙偲偲側傞偍偦傟偑偁傞巪偺栤戣揰偺巜揈傪峴偭偨偲偙傠丆椉摉帠夛幮偼杮審俰倁偺愝棫寁夋傪揚夞偡傞巪傪岞昞偟偨丅