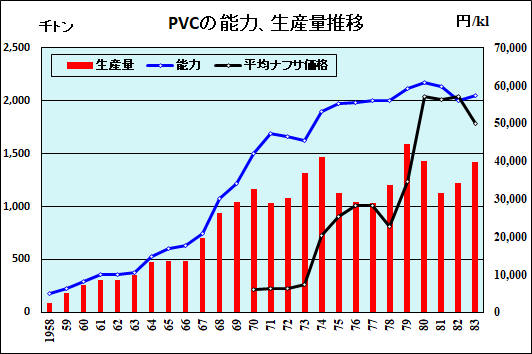

1979年1月には第2次石油危機が発生し、3万円/kl程度であったナフサ価格は一気に6万円/klまで上昇、需要が激減し、不況が深刻化した。

その前の第1次石油危機の前に能力を増強しており、第1次石油危機でも需要が激減し、需給ギャップが広がっていた。

日本の石化業界は1972年の景気後退時に不況カルテルで対応しているが、今回も不況カルテルで対応しようとした。

エチレンメーカーは、1982年10月から翌年6月までの間、1972年4月以来10年ぶりに2回目の数量制限を内容とする不況カルテルを実施した。

高密度ポリエチレン(HDPE)も、景気後退による需要の停滞と市況悪化による過剰在庫解消のため、生産量の制限を内容とする不況カルテルを1981年8月から翌年3月まで実施し、ようやく需給バランスを回復させた。

塩化ビニル樹脂も1981年5月から翌年2月まで同様に生産量と余剰設備制限を内容とする不況カルテルを実施し、在庫量を適正水準まで戻した。しかし、価格の上昇による国際競争力の低下により輸入は増大し、市況は回復しないままであった。この結果、塩ビ業界の赤字は、80年 323億円、 81年470億円、82年 407億円と増大し、危機的な状況となった。

このことは不況対策としてカルテルを実施しても問題は解決できず、抜本的な対策が必要となってきたことを示していた。

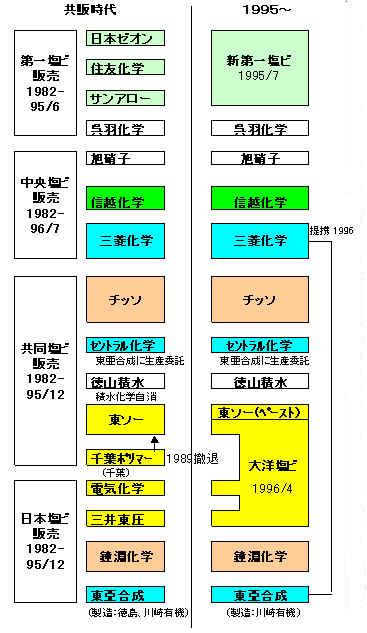

塩ビ業界では、1972年のカルテル時代に基本問題研究会でポスト・カルテル対策を打ち出しているが、6月の答申では過剰設備廃棄に加え、商社を含む共販会社の設立と、これを前提にPVCメーカー17社を4、5グループにまとめ、グレード統合・販売経費節減を行うことも提案している。その時点ではこれは実現しなかったが、今回は1981年10月に産業構造審議会化学工業部会の塩化ビニル・ソーダ小委員会で共販会社案を打ち出し、公取委の承認を得て、第一塩ビ販売が82年4月に、日本塩ビ販売と中央塩ビ販売が同8月に、残る共同塩ビ販売が同9月に営業を開始した。

通産省は、産業構造審議会を中心に事態の打開策を検討していたが、化学工業については1982年7月同審議会化学工業部会に石油化学産業体制委員会、翌8月同審議会総合部会に基礎素材産業対策特別委員会を設置し、さらに具体策を深めていった。

業界では1982年10月、各社のトップが石油化学産業調査団を組み、西独BASF、オランダDSM、CEFIC(欧州化学工業連盟)、EC委員会、フランス政府工業省、英BPケミカルズ、ICIなどの首脳と意見を交換する一方、不況対策について話し合った。

(資料2-2-1)

これらの構造不況対策を実施するため、政府は1983年5月24日「特定産業構造改善臨時措置法(産構法)」を施行した。

産構法の概要は次のとおりであった。(資料2-2-2)

①法対象となる業種を特定産業として指定する。

②特定産業ごとに構造改善基本計画を策定する。

③同基本計画に基づいて、設備の処理を事業者の自主的努力によって行う。

産構法における指定業種は、電炉業、アルミニウム製錬業、化学繊維製造業、化学肥料製造業、合金鉄製造業、洋紙・板紙製造業、石油化学工業の7法定業種と特安法からの継続11業種など政令指定業種とがあげられた。

設備処理は設備廃棄を原則としたが、業界の要請を入れ、設備休止も許容された。

業種名 エチレン ポリオレフィン PVC EO SM 処理前能力 A

635

413

201

74

180

処理目標量 B

229

90

49

20

47

処理率 B/A

36%

22%

24%

27%

26%

実処理量 C

202

85

45

12

34

達成率 C/B

88%

94%

92%

61%

73%

残存能力

433

328

156

62

146

(資料) (2-2-3) (2-2-4) (2-2-5) (2-2-6)

日産化学の石化からの撤退

特筆すべきことは日産化学の石化からの撤退である。各社とも損益が悪化しても事業撤退を考えなかったが、同社は1988に石化からの撤退を決めた。同社は1977年に千葉工場のPVC部門を分離、「日産塩化ビニール」としていた。1983年に同社を東洋曹達とのJVの「千葉ポリマー」としたが、1989年、千葉ポリマーを解散し、PVC設備を東洋曹達(四日市)に移管した。

また、1981年3月に丸善石化と日産丸善ポリエチレンを設立し、日産化学、日産ポリエチレンのHDPE事業を継承しているが、1990年に撤退し、丸善石化100%とし、後、丸善ポリマーに改称した。

1983年6月に告示されたポリオレフィン製造業の構造改善基本計画では、過剰設備処理と共販会社の設立による生産、流通、販売など各分野における合理化推進が含まれた。

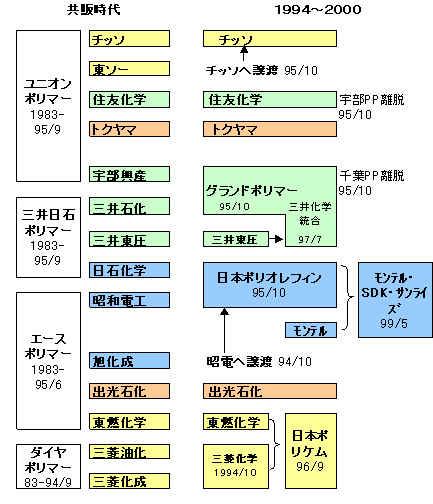

当初は業界は3共販案を出すなど、公取委との間で色々なやり取りがあったが、1983年7月、ユニオンポリマー、ダイヤポリマー、エースポリマー、三井日石ポリマーが営業開始した。

塩ビとポリオレフィンの共販会社は、対外的には、将来の完全統合への第一歩であり、生産、流通、販売など各分野における合理化推進を図るとしているが、グレード名の統合などは行ったが、実質的には夫々の共販ごとに参加各社が営業担当を1つの事務所に置いているというに過ぎず、それぞれのメーカーが自社の需要家に自社製品を販売するということに変わりはなかった。しかしながら同じ部屋に机を並べるということで信頼性ができるとともに牽制作用が働き、以前のような値下げ競争が回避でき、大いに役に立った。

産構法により過剰設備が廃棄され、共販制度により値下げ競争が回避できた中で、1986年第2四半期にナフサ価格が急落した。第1四半期に31,300円/klであったナフサは一気に16,900円/klに下がった。これとともに景気は回復し、石化製品の需要も急増した。塩ビの場合、1984-86年に142-143万トンであった内需は、87年161万トン、88年178万トン、89年188万トンと増大している。

塩ビ業界の赤字も83年、84年、85年と順次減少し、86年には5.6億円の黒字に、88年には100億円の利益となった。

通産省は業界の経営状況が安定し今後環境の激変がない限り構造不況に陥ることはないとの判断から、昭和62年9月16日にエチレンについて産構法の特定産業指定を取り消し、同時にポリオレフィンと塩ビ樹脂製造業の指示カルテルも取り消した。

日本の石油化学は国産化以来ほぼ30年を経て「保護と規制」の時代から「自由と責任」の時代を迎えることになった。

後期はバブル崩壊期に当たり、需要は一転減少し、能力を拡大した各社は損益悪化に苦しみ、次の事業統合の検討に入る時期である。

具体的には

・3万トン/年以上の新増設は着工の6ヵ月前、

・3万トン/年以上の設備を改造する場合は着工の3ヵ月前、

・休止設備を再開する場合は稼働開始の3ヵ月前

に通産省に報告して公表することとなった。

実際には通産省が業界の意向を尊重し、業界の反対の強いものについては「事前報告」を受け付けないという例もあった。

しかし業界では共販制度が価格競争を防ぐ重要な手段として継続を主張、きっかけが産構法であったとしても(塩ビ共販はそれ以前)、商法上誕生した株式会社であり、生産・流通・販売の合理化のためにも必要とした。

最終的に公取委は、他の共販メンバーとの提携をしないこと、生産・流通・販売の合理化の進展状況を毎年報告することを求めた。

この時期、設備の増強に当たっては単独では大規模設備の増設は難しいことから共同生産方式が取られたが、上記の制約により、共販メンバー同士の合弁による共同生産が行われた。更に共販会社としての行動であることを示すために、合弁生産会社に一部共販会社が出資するという形態を取った。

まず、産構法で休止した設備の再稼動を行った。通産省は1987年9月16日にエチレンについて産構法の特定産業指定を取り消したが、88年に入り、各社が相次いで休止設備の再稼動に乗り出した。

出光石油化学:3月中に49,120トンを再開、6-7月に合わせて

50,960トンの設備の稼動

三菱油化:2月に25,500トン、3月に22,900トンの設備を再稼動

丸善石油化学:3月中に 22,000トンを再稼動

新大協和石油化学:4月に24,200トンを稼動し、7月にはさらに29,940トンの再開

大阪石油化学:5、7月に合わせて6万トンの再稼動

山陽エチレン:7月にも20,700トンを再稼動

昭和電工:年産22万トン設備のうち12万5千トン分を8月から再開

この結果、産構法の指定解除後、再開する設備の合計能力は年間45万1120トンとなった。

LDPEでも休止設備の再稼動が行われた。

旭化成:水島製造所の年産7,300トンの設備を再稼動

東ソー:四日市工場の年産23,500トンの設備を再稼動

宇部興産:千葉工場の同24,000トンを再開

日本ユニカー:川崎工場で同8千トン規模で設備を再稼動

昭和電工:大分工場で同1万8千トンの設備を再稼動

塩ビ業界では通産省の指導もあって産構法終了後も重合槽を増やさないという業界の暗黙の了解であった。しかし88年に極端な品不足に陥ったため、信越化学は業界で唯一の休止設備(重合槽127m3:8万トン)を稼動させた。

次いで新規増設の検討が相次いだ。

エチレンでは、出光石化が以前に認可を得ていた30万トン計画で、産構法でも既存設備216千トンの部分休止を前提に認めれられていた220千トンの新設(精製能力300千トン)を産構法期間中の1985/6にスタートさせているが、産構法終了後、三菱油化の鹿島2期(326千トン)のほか、丸善石化の京葉エチレン(600千トン)、宇部エチレン(500千トン)新設が計画された。(資料3-1)

1989/6、通商産業省の諮問機関である産業構造審議会化学工業部会が「1990年代における石油化学工業及びその施策のあり方について」と題する答申を出し、 「国際化」、「共同化」および「個性化」が重要であるとしてエチレン供給については設備建設の共同化、大型化を提案した。

京葉エチレンは1991年9月、丸善石油化学が100%出資の新会社を設立し、住友化学と三井石油化学にそれぞれ年間15万トンの供給を前提に60万トンプラントを建設した。丸善は子会社日産丸善ポリエチレンが住友化学と同じユニオンポリマーに属しているが、三井石化は別共販であるため、異なる共販メンバーの提携を避け、共販解散後の1995年12月に両社は京葉エチレンに資本参加した。

宇部エチレンは宇部の西沖の山埋め立て地に宇部興産(50%)、三井東圧(25%)、日本石油化学(25%)が出資して500千トンのエチレンプラントを建設する計画であったが、実現を見ずに終わった。(PPとSMは完成)

このほか、1990年10月、東ソーが新大協和石油化学を吸収合併した。東ソーは新大協和の株式の46%を持つ筆頭株主で、四日市工場で、新大協和からエチレンの供給を受け、全額出資子会社の四日市ポリマーで誘導品事業を展開していたが、新大協和合併と同時に四日市ポリマーも吸収、経営の効率化を高めた。新大協和は四日市で年産能カ40ー55万トンのエチレンプラントを建設する計画をもっており、含併によりこれを推進しようとした。(最終的に実現せず)

誘導品では記述の通り、主に共販単位で新設が行われた。(資料3-2)

| 会社名 | 設置場所 | 能力 | 出資者 | グループ | |

| (既存)PS | 日本ポリスチレン | 川崎/千葉 | 100,000 | 昭和電工/住友化学 | |

| PE (LLDPE) |

千葉ポリエチレン | 住化・千葉 | 80,000 | 住友化学/東ソー | ユニオンポリマー |

| 宇部興産 | 宇部・千葉 | 50,000 | |||

| PP | 千葉ポリプロ | 住化・千葉 | 60,000 | 住友化学/宇部興産/トクヤマ/共販会社 | ユニオンポリマー |

| 宇部ポリプロ | 宇部・宇部 | 80,000 | 宇部興産/住友化学/トクヤマ/共販会社 | ||

| 四日市ポリプロ | 東ソー・四日市 | 65,000 | 東ソー/チッソ/共販会社 | ||

| 浮島ポリプロ | 日石・浮島 | 80,000 | 日本石油化学/三井東圧/三井石油化学/共販会社 | 三井日石ポリマー | |

| ディー・ピー・ピー | 油化・鹿島 | 80,000 | 三菱油化/三菱化成 | ダイヤポリマー | |

| 化成・水島 | 50,000 | ||||

| 旭化成 後、日本ポリプロ |

旭化成・水島 | 64,000 | エースポリマー | ||

| PVC | 第一塩ビ製造 | 住化・千葉 | 80,000 | 住友化学/日本ゼオン/呉羽化学/サンアロー/共販会社 | 第一塩ビ販売 |

*東ソーはPPに新規進出

*日石化学は1977年に三井東圧と泉北ポリマーを設立していたが、自社プラント内に初めてプラント建設

*旭化成は1981年に泉北ポリマーに参加してPPに進出、更に水島の自社プラント内に初めてプラント建設

*日本鉱業も新規参入を狙い、輸入販売を始めたが94年3月に撤退

この結果、エチレン及び誘導品の各社の能力は1993年8月時点で以下の通りとなり、産構法以前の能力をはるかに上回るものとなった。

エチレン能力 単位:千トン

産構法設備処理 1993/8

定修有前 後 三菱油化

鹿島

鹿島2期

四日市

(計)+

+

+

(800)299

ー

211

(510)395

326

276

(998)三菱化成

水島

537

360

450

住友化学

千葉

愛媛*569

〈160〉345

0380

日石化学

川崎

583

312

394

三井石化

千葉

岩国

(計)496

292

(788)496

0

(496)553

0

(553)丸善石化

千葉

505

373

480

出光石化

千葉

徳山

(計)+

+

(380)220

164

(384)341

438

(779)東燃石化

川崎

573

350

463

東ソー

四日市

361

266

377

大阪石化

堺

320

252

350

山陽石化

水島

390

348

440

昭和電工

大分

541

320

709

合計

;

6,347

4,316

6,372

* 住化愛媛は産構法前の1983年1月に自発的に停止

他に 京葉エチレン 1994/12 稼動 600千t

LDPE能力 単位:千トン

産構法設備処理 1993/8 うち新設 前 後 住友化学

大江

千葉

JV

(計)96

190

ー

(286)0

164

ー

(164)0

205

60

(265)

千葉ポリエチレン*東ソー

南陽

四日市

JV

(計)81

86

ー

(167)41

62

ー

(103)両工場計

181

20

(201)

千葉ポリエチレン*宇部興産

千葉

147

99

197

BP法LL 50

三菱油化

鹿島

四日市

(計)60

200

(260)115

50

(165)両工場計

325

(325)HD併産 36 #

三菱化成

水島

鹿島

(計)118

ー

(118)78

ー

(78)148

13

(161)

HD併産 13 #三井石化

(三井デュポン)千葉

岩国

千葉

大竹

(計);

;

100

75

(175):

45

100

27

(172)82

45

112

58

(297)

(HD枠振り替え)日石化学

川崎

95

71

158

:

日本ユニカー

川崎

185

138

290

:

旭化成

川崎

水島

(計)33

114

(147)0

96

(96)0

141

(141):

昭和電工

大分

123

70

166

:

出光石化

千葉

38

38

56

:

合計

:

1,741

1,194

2,257

:

HDPE能力 単位:千トン

産構法設備処理 1993/8 うち新設 前 後 チッソ

五井

45

35

63

:

東ソー

四日市

72

52

115

:

丸善ポリマー

千葉

75

54

91

:

三菱油化

鹿島

四日市

(計)0

36

(36)0

0

(0)36

0

(36)LLDPE併産 #

三菱化成

水島

鹿島

(計)75

0

(75)69

0

(69)94

13

(107)

LLDPE併産 #

三井石化

千葉

大竹

(計)172

99

(271)164

4

(168)両工場計

204

(204):

日石化学

川崎

100

75

135

:

旭化成

水島

129

82

126

:

日本ユニカー

川崎

0

0

10

:

昭和電工

大分

122

113

197

:

出光石化

千葉

82

64

110

:

東燃化学

川崎

45

37

85

:

合計

:

1,052

749

1,279

:

PP能力 単位:千トン (産構法での設備処理なし)

産構法前 1993/8 住友化学

大江

千葉

JV

(計)6

138

ー

(144)0

200

61

(261)

千葉PP 36、宇部PP 25

宇部興産

堺

JV

(計)105

ー

(105)133

64

(197)

千葉PP 24、宇部PP 40

徳山曹達

徳山

JV

(計)95

ー

(95)132

27

(159)

千葉PP 12、宇部PP 15

チッソ

五井

JV

(計)156

ー

(156)237

28

(265)

四日市PP 28

東ソー

JV

ー

28

四日市PP 28

三菱油化

鹿島

四日市

JV

(計)100

90

ー

(190)194

79

80

(353)

DPP鹿島 80

三菱化成

水島

JV

(計)35

ー

(35)42

50

(92)

DPP水島 50三井石化

千葉

JV

(計)121

ー

(121)175

30

(205)

浮島PP

三井東圧

大阪

大竹

JV

JV

(計)61

97

40

ー

(198)136

0

44

30

(210)

泉北ポリマー

浮島PP

日石化学

JV

JV

(計)28

ー

(28)30

35

(65)泉北ポリマー

浮島PP

旭化成

JV

水島

(計)12

ー

(12)13

64

(77)泉北ポリマー →三井へ

→昭電へ

昭和電工

大分

92

216

93/1新設 70

出光石化

千葉

80

240

:

東燃化学

川崎

76

200

89/10新設 100

合計

:

1,332

2,568

:

この結果、各社の業績は悪化したが、再びカルテルで逃げる道は既に封鎖されており、生き残りの策の検討を開始した。

旭化成も94年10月、水島品の営業権を昭和電工に譲渡 (運営のため日本ポリプロを設立するが1999年3月停止)、

泉北ポリマー全株を95年3月、三井東圧に譲渡して撤退した。

日本鉱業も新規参入を狙い、輸入販売を始めたが94年3月に撤退した。

宇部興産は新設した千葉の気相法LLDPEプラントを休止した。

(1994年11月に三井石油化学のメタロセン触媒技術による気相法LLDPEの商業規模での試験生産で合意:異なる共販メンバーだが、公取委も事業提携とは見なさず、了承した)

昭和電工は94年5月、PS事業から撤退し、旭化成に営業権を譲渡することを発表した。(上記の旭化成PP事業と交換)

昭和電工は1966年から住友化学とのJVの日本ポリスチレン(川崎に工場)でPS事業を行っていたが、1988年に千葉と川崎にそれぞれの責任で新工場を建設し、93年の旧設備停止後は実質的には個別に事業を行っていたが、川崎の新設備も停止し事業から撤退した。

しかし、特に三井東圧の業績がその後も回復せず、結局、1997年10月、三井化学が誕生することとなる。

三菱グループの場合も、特に設備の拡大を図った三菱油化の業績が悪化したこともあり、「永遠の話題」と言われ実現が難しいとされた1994年10月に三菱グループの大合同が実現した。

さらに94年8月、第一塩ビ販売グループの塩ビ事業統合計画が明らかになった。当時は共同生産はあり得ても、自社の販売権を拠出しての統合会社設立という考えは業界にはなかったが、これを機に他の分野も含め、相次いで事業統合が行われることとなる。

| 三菱の事業統合 | 資料4-1 |

しかしながら、三菱化学は統合に際して人員の削減は行わず、鹿島、四日市、水島の3エチレンセンターも3地域に拠点があることは大きな強みであるとしていずれも残した。このため統合による合理化効果が出ず、同社の業績は低迷を続けた。同社は2001年1月に、ようやく、四日市のエチレンプラントとEG、EOの生産を停止、2000年3月期で早期退職一時金費用を計上している。

なお、統合に際し、水島地区で旭化成と相互乗り入れしていたエチレン子会社の資本乗り入れを解消している。公取委の指示とも言われている。

1968年、旭化成/日本鉱業の山陽石油化学と三菱化成は30万トンエチレンの輪番投資のため50/50の水島エチレンと山陽エチレンを設立し、初めに三菱化成内に水島エチレン、後発で旭化成内に山陽エチレンがプラントを建設した。

94年に株式交換を行い、水島エチレンは三菱化学が吸収合併、山陽エチレンは山陽石化が吸収合併したが、後、2001年に旭化成が100%子会社とした。

その後、三井化学は旧三井石化が主導する形で経営が行われた。

1995年7月、第一塩ビ販売に属する日本ゼオン、住友化学、サン・アロー化学にサン・アローの親会社トクヤマ(当時は徳山曹達)の4社で新第一塩ビがスタートした。第一塩ビ販売を改組・改称する形をとり、3社のPVC事業が設備を含めて移管された。第一塩ビ販売のメンバーの呉羽化学は交渉途中で離脱した。

実は呉羽化学は上記からの離脱後、VCMの供給元の旭硝子と、同地区の電気化学の3社での統合の協議を行っていたと言われている。電解-VCM-PVCのビニルチェーンの拡大を図っていた東ソーが電気化学と三井東圧を誘い、統合を行ったと思われる。東ソーは電化の工場内にVCMタンクを設置、その後電化はVCMのJV、千葉塩ビモノマーから離脱している。

三井東圧と電気化学は三井大阪工場内に合弁の製造会社「日本ピーヴィシー」を持っていたが、1997年に解散し、三井のプラントとしている。

その後の業績の悪化を受け、両社は1999年9月に塩ビ事業の統合を発表、2000年4月にヴイテックが発足した。

第一塩ビ販売については呉羽が離脱して新第一塩ビとして発展的解消を行ったが、95年9月の大洋塩ビ設立発表を受け、東ソーの属する共同塩ビ販売と三井東圧・電気化学の属する日本塩ビ販売は同年末に解散した。

更に、96年4月の三菱化学(中央塩ビ販売)と東亞合成(日本塩ビ販売)の提携発表を機に、残る中央塩ビ販売も96年7月末に解散し、塩ビ共販はすべて解散した。

事業統合に際して同一納入先への価格を低い方に合わさざるを得ないことも値下げ競争のきっかけになったと言われる。この結果、国内価格は1年間で20円程度も下がり、輸出価格の大幅ダウンもあって業界損益は悪化した。その後も需要の低迷は続き、更にダイオキシン問題が発生して需要が減少、赤字状況が続いた。

同社は96年7月にMontell

Internationalと折半出資のJV Montell-JPOを設立して自動車向け分野でのPP及びコンパウンド等の販売を行ったが、99年5月にはMontell-JPOを改組し、Montell

50%、昭和電工・日本石油化学50%出資のモンテルエスディーケーサンライズ(2000年1月サンアロマーに)と改称して、日本ポリオレフィンからPP事業の譲渡を受けた。日本ポリオレフィンはこれによりポリエチレン専業となった。

資料4-8

PP分離に先立ち、日本ポリオレフィンでは99年1月に不採算の大分のLLDPEプラントを昭和電工100%出資の大分エルエルに移管(のち設備休止)、3月には昭和電工が旭化成から譲渡を受けた水島のPP設備(旭化成とのJV 日本ポリプロとして運営)を停止している。

宇部興産は三井主導の大阪石油化学のメンバーであり、共販会社設立検討の当初は三井グループに参加すると見られていた。三井石油化学と宇部興産は94年11月に、休止していた宇部興産千葉工場のLLDPEプラントを三井石化のメタロセン触媒技術による気相法LLDPEの商業規模での試験生産に使用し、三井石化は製品の一部を引き取ることで合意している。

なお、宇部興産は住友化学、トクヤマとPP製造の合弁会社、千葉ポリプロ(住化・千葉内)と宇部ポリプロ(宇部降参・宇部内)を設立しているが、宇部のグランドポリマー設立に伴い、宇部と住化はそれぞれの両JVへの持分を交換し、千葉ポリプロを住化/トクヤマの、宇部ポリプロを宇部/トクヤマのJVとした。

エクソンモービルの子会社であった東燃化学は、当時のユニオンカーバイドとの50/50JVの日本ユニカーを持っており、電線被覆グレードを除くポリエチレン事業についても日本ポリケムに包含する方向で交渉したが、実現に至らなかった。

しかしながら、1995年の日本ポリオレフィン、グランドポリマーの設立はエースポリマー、三井日石ポリマー、ユニオンポリマーに属する各社が他の共販メンバーと事業を統合するもので、結果的には3共販がすべて連携することとなるため、エースは95年6月、残りは9月に解散した。

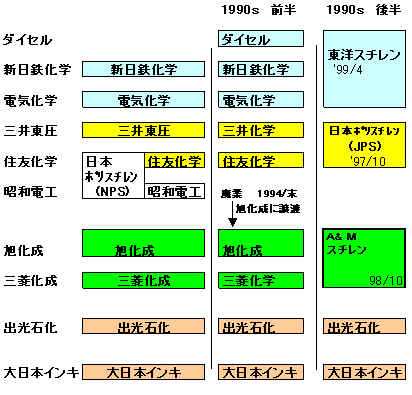

(解散した住化/昭電のPS合弁会社も日本ポリスチレン<NPS>であるため、混乱を避けるため略称をJPSとした)

なお、三井東圧と電気化学は(当初は新日鐵化学も参加)、サンスチレンを設立し、電化千葉工場内に三井東圧技術でHIPS 34千トンプラントを建設し両社が製品を引き取っていたが、1997/10、三井東圧は持株を電気化学に譲渡し、98/3、電気化学が吸収合併した。

特筆すべきことは統合直前の99年8~9月に三菱・四日市2系列と旭・水島2系列を停止し、統合前の合計能力559千トンを統合後に400千トンに減らしたことである。(旭が371千トンから315千トンに減らしただけだが、三菱は188千トンを85千トンに大きく落としている。但し三菱の面子を立てるためか、出資比率は50/50とした。)

バブル経済崩壊以後の国内需要の減少と主力ユーザーの海外生産シフトに対応したものであり、業界トップの同社の動きは他社にも影響を与え、樹脂業界では唯一、製造能力を内需対応にまで落とすことが出来た。

(但し、これが、同社が出光石化と事業統合してできたPSジャパンの大日本インキ化学との更なる事業統合に際して、「国内の競争業者に供給余力がほとんどない」ことを理由に公取委から承認を得られなかった理由となったのは皮肉である。)

なお両社は原料SMについても検討していると報道されたが、交渉がまとまらなかった。

本件の審査中に公取委は一つの問題を指摘した。三菱化学は10年以上前から台湾の奇美実業と提携しており同社の株式の10%を保有していたが、公取委は、JSRと三菱の事業統合で国内シェアが25%を超えることから、台湾の巨大企業との提携が更に市場への影響を強めると判断し、奇美実業株式を手放すことを勧告した。三菱はこれに従い、奇美の株式を手放した。

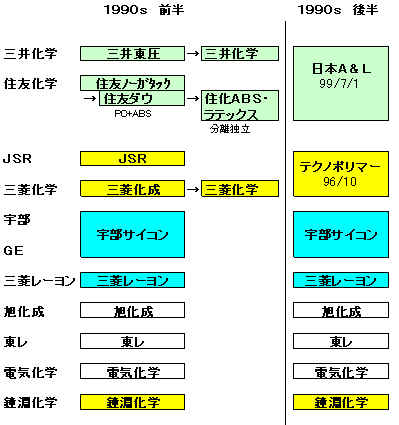

住友化学のABS・SBRラテックス事業は1963年にUSラバーとの合弁で住友ノーがタックを設立したのが最初で、1980年に同社を住化100%子会社とし、1992年に同社をダウとの50/50JVの住友ダウと改称し、PC事業を始めた。1995年末にABSとSBRラテックス事業を住友ダウから分離し、住化100%の住化エイビーエス・ラテックスとした。

宇部サイコンは1963年に宇部興産とBorg Warner Chemical の合弁会社として設立され、1988年9月にGE PlasticsがBorg Warnerの化学部門を買収したのに伴い、宇部 51%、GE 49%のJVとなっていた。新会社には 宇部興産42.7%、三菱レイヨン42.7%、ゼネラル・エレクトリック・カンパニー14.6% の出資となった。

この事業統合時代には事業統合を通じてメーカー数は減少した。しかしながらプラントそのものは各親会社の工場に残っており、PS、ABSを除いて、能力は増強されている。

| LDPE | HDPE | ||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||

|

メーカー数 12社→9社(販売8社)

|

||||||||||||||||||||||||||||||||||

| PP | PVC | |||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||