「イスラム金融 仕組みと動向」 イスラム金融検討会 編著

国際協力銀行(日本輸出入銀行と海外経済協力基金を統合)と三大メガバンク

イスラム金融を用いたプロジェクトファイナンス案件

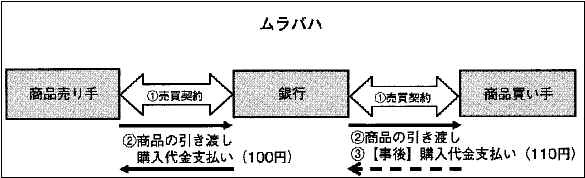

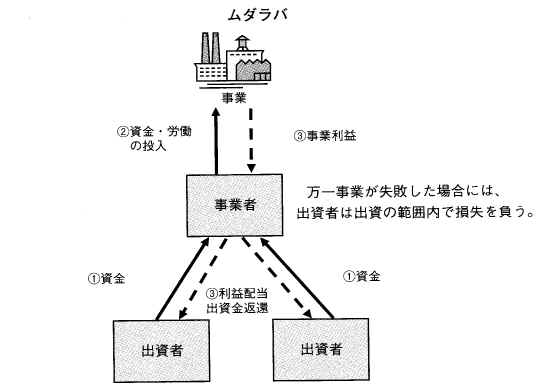

イスラム金融

経済的禁止事項

リバー 利子

ガラール 不確実な取引

マイシール 投機的な取引

非倫理的な取引

まず、最近のイスラム金融を用いたプロジェクトファイナンス案件の基本的なストラクチャーについて、契約関係と資金の流れを中心に概説しておこう。

イスラム金融を用いたプロジェクトファイナンス案件においては、プロジェクト建設期間中の契約であるイスティスナとプロジェクトが完成した後にこれをリースするイジャーラを組み合わせることが多いが、最近の案件においては、調達契約

(Procurement

Agreement) をプロジェクト建設期間中の契約として使用し、完工後の契約として先日付リース契約

(Forward Lease Agreement)

を使用している。

総論的にいうと、イスラム金融機関は、対象のプロジェクトが建設されて最終的に完成するという一連の流れを、特定された資産が順次建設されていく過程としてとらえ、この資産の建設・完成についてイスラム金融べ一スでファイナンスを行う。プロジェクト実施会社が必要とする資金の拠出は、調達契約に基づいて行われ、他方、かかる資金のプロジェクト実施会社からの返済は、先日付のリース契約に基づいて行われる。

具体的には、調達契約においては、イスラム金融機関はSPCを通じて特定された資産の建設・完成に対して資金を拠出する。プロジェクト実施会社はEPCコントラクターとEPC契約を締結して、プロジェクトの建設・完成を行い、EPC契約に基づいたEPCコントラクターへの建設・工事代金の支払いは、SPC経由でイスラム金融機関から拠出される資金を使用する。

次にSPCがレッサーとなり、プロジェクト実施会社をレッシーとして先日付リース契約を締結する。プロジェクトが建設・完成後、SPCはこれを取得の上、プロジェクト実施会社ヘリースする。リース期間とファイナンス期間は基本的に同一である。リース契約が期日前に早期に解約するときや期日満了で終了するときは、リース契約の目的物であるプロジェクトはプロジェクト実施会社へ譲渡される。

ラービグ・プロジェクト

①案件概要

日本の住友化学とサウジアラビアの国営石油公社であるアラムコの折半出資によるジョイント・ベンチャー・プロジェクトであるラービグ・プロジェクトは、サウジアラビアの西岸ラービグに世界最大級の石油精製・石油化学プラントを建造し、エチレン(130万トン/年)、プロピレン(90万トン/年)を生産し、誘導品としてポリエチレン(90万トン/年)、ポリプロピレン(70万トン/年)、エチレングリコール(60万トン/年)等の石油化学製品を生産・販売するプロジェクトである。プロジェクト総コストは98億米ドルに及ぶ巨大プロジェクトである。

②資金調達

資金調達の内訳は以下のとおりである。

(イ) 出資金:40億米ドル

(i)住友化学:20億米ドル

(ii)アラムコ:20億米ドル

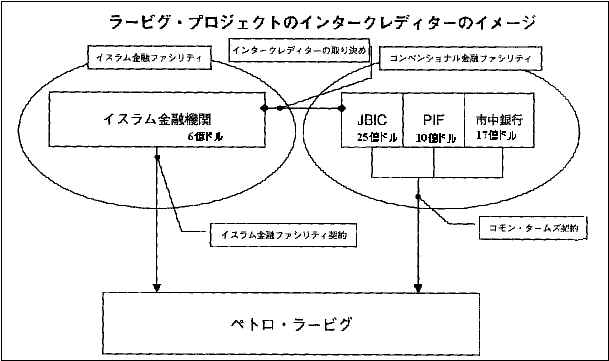

(ロ)借入金:58億米ドル

(i)コンベンショナル金融:52億米ドル

(a)国際協力銀行:25億米ドル

(b)邦銀を含む民間金融機関:17億米ドル

(c)公共投資基金(PIF:Pub1ic Investment Fund):10億米ドル

(ii)イスラム金融:6億米ドル

* 公共投資基金(PIF:Public Investment Fund)

1971年にサウジアラビアのRoyal Decreeに基づき設立された同国財務省傘下の投融資・保証を行う政策金融機関であり、生産性のある商業目的のプロジェクトであると同時に、同国の経済の発展に資するプロジェクトに融資を行っている。

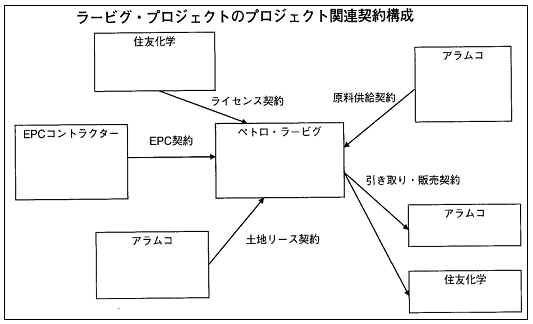

③プロジェクト関連契約の構成

事業実施主体は住友化学とアラムコの折半出資で設立されたRabigh

Refining and Petrochemical Company (略称ペトロ・ラービグ)である。

プロジェクト関連契約としては、

プラントの建設にかかるEPC契約、

ペトロ・ラービグが製品を生産するために必要となる原料ガス(エタン)をアラムコがペトロ・ラービグに供給するための原料供給契約、

ペトロ・ラービグからアラムコ・住友化学が製品を引き取り、販売するための引き取り・販売契約、

住友化学がペトロ・ラービグに提供するライセンス契約、

アラムコがペトロ・ラービグに土地をリースするためのリース契約などから成る。

④イスラム金融ファシリティの概要

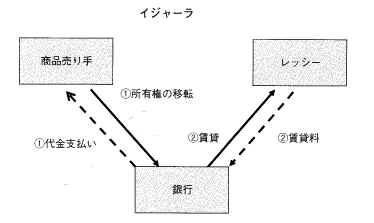

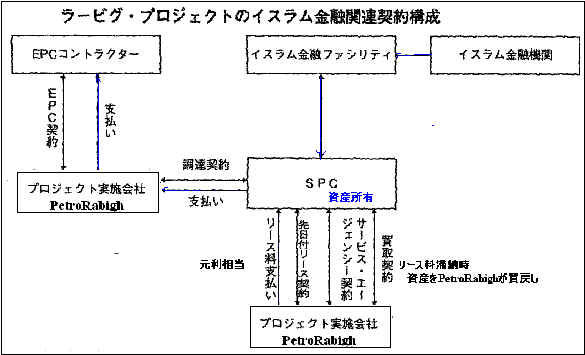

イジャーラ(下記)を活用するため、レッサーとなる資産所有会社の特別目的会社(SPC)が必要となるが、サウジアラビアにおいては、海外企業の不動産所有は禁止されているので、かかるSPCはサウジアラビア国内に設置された。

かかるSPCとペトロ・ラービグとの間で後者を調達者とする調達契約が結ばれ、ペトロ・ラービグとEPCコントラクターとの間でEPC契約が締結された。調達契約にはイスティスナを活用しており、これら調達契約とEPC契約にはイスラム金融ファシリティに参加するイスラム金融機関も参加している。

イスティスナ

イスティスナはムラバハの変形スキームで、新規の工場建設のように契約時点で介在させる実物資産が存在しないという特徴を有する。近時、湾岸諸国におけるプロジェクトファイナンスの手法を用いた大型資源開発プロジェクトなどでも利用されている。

イスティスナでは、まず資金の出し手(銀行など)と商品の買い手は、製造・建設する機械設備などの実物資産の詳細(どのような実物資産を、どのような値段、数量でいつまでに引き渡すのか、など)につき、あらかじめ合意する。その上で、資金の出し手は商品の売り手(製造・建設業者)に代金を先払いする。実物資産が完成する都度、資金の出し手は商品の買い手にそれを引き渡し、その対価として一定の利益を上乗せした金額を受け取る。

EPC契約上の支払いが必要となる時点で、かかる支払いに必要となる資金をイスラム金融機関から引き出すべく、ペトロ・ラービグからSPCを経由してイスラム金融ファシリティを構成するイスラム金融機関に資金引き出しの通知がなされ、それを受けてイスラム金融ファシリティよりペトロ・ラービグに資金引き出しが実行され、ペトロ・ラービグは当該資金をもってEPCコントラクターにEPC契約に基づく支払いを行うこととなる。

ここまでがプラント完工までのEPC契約支払いに伴うイスラム金融上の構成と考えられるが、次に完工後のプラント操業段階に関連するイスラム金融の構成が必要となる。ここで登場するのがイジャーラであり、関連契約としてサービス・エージェンシー契約と買取契約も結ばれる。

参考

まず、先日付イジャーラ契約がペトロ・ラービグ(レッシー)とSPC(レッサー)との間で締結され、かかる契約に基づき、コンベンショナル金融の元利に相当するリース料がペトロ・ラービグからSPCに支払われ続けることとなる。

サービス・エージェンシー契約と買取契約も先日付イジャーラ契約と同時に両当事者間で締結される。サービス・エージェンシー契約は、イジャーラ契約上の資産所有者であるSPC(レッサー)が本来行わなければならないところの資産保全義務を事業会社であるペトロ・ラービグに請け負わせる機能を果たしている。

買取契約は事業会社であるペトロ・ラービグ(レッシー)がリース料を滞納した場合に、リース対象資産の所有者であるSPC(レッサー)が当該資産を事業会社(レッシー)に買い戻させる機能を持っており、これはいわばコンベンショナル金融における金銭債務不履行(デフォルト)に伴う期限の利益喪失(アクセラレーション)と同等の働きを有していると考えることができる。

一般にコンベンショナル金融におけるファイナンス・リースにおいては、リース契約上リース料不払いに伴うリース料債権金額の即時弁済請求を同じリース契約に規定することが可能だが、イスラム金融におけるイジャーラではイジャーラ契約においてはかかる即時弁済義務を同じ契約上に規定することは認められていないため、あえて別契約である買取契約を締結することにより、同様の効果を確保している。

⑤コンベンショナル金融とのインターフェース (インタークレディター)

コンベンショナル金融とイスラム金融が協調融資の形で同時に1つのプロジェクトに提供されているラービグ・プロジェクトにおいて留意すべきポイントは、仮に債権回収が必要となった場合にコンベンショナル金融・イスラム金融それぞれの参加金融機関との間でどのように権利調整を行うかという問題である。

イスラム金融とコンベンショナル金融の双方が参加するプロジェクトファイナンス案件においては、同一資産について、イスラム金融機関に所有されるものの、コンベンショナル金融機関のために担保権が設定される、とのアレンジメント(当然イスラム金融とコンベンショナル金融の利害調整が必要となる)がなされることもあるが、本件では、イスラム金融の参加金融機関は資産所有会社であるSPCを通じ、プロジェクトの一部の資産のみを事実上所有し、残りの資産は事業会社により所有されてコンベンショナル金融の参加金融機関が担保権(抵当権等)の設定を受ける、との仕組みになっている。この場合でも、イスラム金融の参加金融機関は所有資産を処分して資金を回収する一方で、コンベンショナル金融の参加金融機関はその担保権を実行することで債権回収を図る、というように両者の債権回収方法が異なっているため、その違いから債権回収額等に影響を及ぼす可能性があり、これをどのように調整するのかが問題となる。

ラービグ・プロジェクトにおいては、コンベンショナル金融ファシリティとイスラム金融ファシリティ間でインタークレディターの取り決めを行うことによってこの問題を解決している。つまり、債権回収が必要となる状況においては、コンベンショナル金融とイスラム金融のそれぞれの参加銀行の残高に応じて回収金がプロラタ(残高に応じて比例的に回収すること)になるように、それぞれの回収手法を用いて債権回収を図った場合においても、コンベンショナル金融とイスラム金融それぞれの回収金をいったん合計して把握し、そこから各融資機関に残高に応じて公平に分配を行うことになっている。

ちなみに、当然のことではあるが、イスラム金融においてSPCに所有させる資産とコンベンショナル金融において事業会社が所有する資産は重複しないように、ファイナンス組成時に資産が分別される。その際、イスラム金融のSPCが所有する資産の処分価値が高いか低いかは問題でなくなる。なぜなら、債権回収時には上に述べたように、イスラム金融ファシリティ・コンベンショナル金融ファシリティ間で公平に配分されることになっているので、イスラム金融のSPCが所有する資産の処分価値を云々する必要はなくなるからである。