2003/12/10 昭和電工

中期経営計画「プロジェクト・スプラウト」の進捗状況について(骨子)

昭和電工株式会社(大橋光夫社長)は、事業構造改革を主眼とした前中計「チータ・プロジェクト」の完遂を受け、本年より、2003

年~2005 年をターゲット期間とし、「成長戦略事業」の育成・強化による「個性派化学の確立」を目標とする新中期経営計画「プロジェクト・スプラウト(以下「スプラウト」)を推進いたしております。

「スプラウト」では、成長戦略事業の育成に向け、「無機・アルミと有機の技術融合」を推進力として、成長が期待される「IT

ネットワークライフ」、「カーライフ」、「アメニティーライフ」の3

市場に向け、12

の具体的な「戦略的市場単位(SMU )」を設定しました。

当社は、これらの戦略的市場単位をターゲットとする「SMU

プロジェクト」に資源を集中し、個性的で競争力を持つ高付加価値製品を育成強化することにより、「個性派化学の確立」を図ります。

以下に、HD

(ハードディスク)事業・石油化学事業の構造改革進展、成長戦略事業育成事例等、「スプラウト」初年度の成果と、2005

年目標達成に向けた戦略をご紹介申し上げます。

Part Ⅰ進展した体質強化

1 .2003 年業績見通し(2003 年8 月12 日発表)

項目 億円 売上高 6 ,860 営業利益 380 経常利益 265 当期利益 100 剰余金 143 有利子負債 5 ,316 当期末に2 円の復配予定(2004 年3 月)

2 .大幅な収益力向上 (2003

年の予想数値は8 月12 日発表済み)

(1)営業利益

スプラウト初年度の利益計画を達成できる見込み。

営業利益予想 380 億円 (2002 年313

億円、スプラウト計画値376 億円)

(2)売上高営業利益率

構造改革、高付加価値事業の拡大により営業利益率が向上。

2003 年予想 5 .5 % (2002 年4.6%)

3 .コストダウン

スプラウト初年度目標を上回る110

億円を達成の見込み。

主要項目 ①人件費 10 億円 ②製造コストダウン 55 億円 ③購買 24 億円 ④SCM 21 億円 合 計 110 億円 (スプラウト目標 100 億円)

4 .有利子負債:

スプラウト初年度も順調に削減。

2003

年の有利子負債削減額予想額 495 億円

2002 年 ⇒ 2003 年予想 有利子負債 5 ,811 億円 ⇒ 5 ,316 億円 デッド・エクイティ・レシオ 3 .9 倍 ⇒ 3 .3 倍

Part Ⅱスプラウト:戦略的事業展開

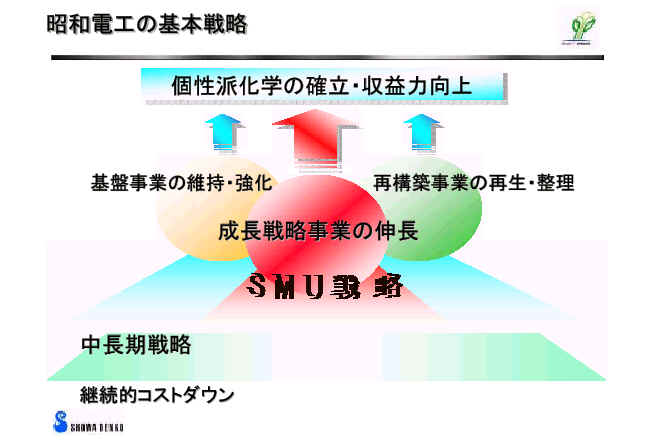

1 .昭和電工の基本戦略

既にご説明済みですが、当社は、「個性派化学の確立」による収益力向上に向け、事業ポートフォリオを、成長戦略、基盤、再構築の3

種類に区分し、各ポートフォリオの役割と、ポートフォリオ内の個別事業戦略を明確に定めました。

当社は、全事業で徹底したコストダウンを推進しつつ、中長期的視野に立ち事業構造を改革する戦略的事業展開を進めます。特に、SMU

戦略により成長戦略事業を大きく伸長させます。

SMU :戦略的市場単位(Strategic Market Unit )

2 .HD

世界最高水準の技術力を背景に事業構造改革

・販売政策の転換

内製メーカー主体から非内製メーカー主体へ販売先を変更

・戦略的提携・買収

三菱化学の事業を買収

(シンガポール拠点確保・増設)

台湾トレース社から優先販売権取得(製造技術供与)

これにより、外販メーカーとしてトップシェアへ

(最大830 万枚/月)。

・需要・用途の大幅な拡大 (非PC 用途)

DVD レコーダー、カーナビ、MP3 プレーヤー

⇒ HD

外販メーカーとして事業基盤の飛躍的強化に成功

3 .石油化学

戦略的提携とコストダウン

(1

)大分エチレンクラッカーの高稼働体制を確立

アセチル事業の強化:協和発酵工業との酢酸エチル生産合弁会社を設立

→安定したエチレン需要源の確保

ポリエチレン事業の統合:日本ポリエチレンを設立(国内最大)

(2 )コストダウン

2003年30億円を達成、2005 年までに計50

億円のコストダウンを実行し、アジア最強の

コンビナートを目指す。

主な内容:

クラッカー低廉原料使用、ユーティリティ設備の燃料多様化、

アセチル新製法の触媒性能向上

4 .電子・情報 成長への着実な布石

| (1 )アルミ高分子固体コンデンサー | 生産能力を倍増中(第2

ライン増設) 新グレード(薄型・高品位・高容量)を市場投入 |

||

| (2 )化合物半導体 | 超高輝度 LED チップ(赤、橙)に事業参入 | ||

| (3 )VGCF® | リチウムイオン電池向け好調で能力増強を検討 | ||

| 信州大学遠藤教授と応用開発ベンチャーを設立 | |||

| (4 )半導体用特殊ガス | 次世代半導体製造用エッチングガスC4F6

の 本格販売を開始 |

||

| (5 )CMP(化学的機械的研磨材) | スラリー 次世代型デバイス対応、生産能力を増強 | ||

| (6 )レアアース | 中国・包頭の新工場、試運転開始(日中2 拠点体制) | ||

| 5 .アルミニウム 最適生産体制の構築と高付加価値化 | |||

| 成長戦略事業・基盤事業 | |||

| (1 )ショウティック® | 技術・品質の優位性により過去最大の販売量達成 | ||

| (2 )LBP用感光ドラム | 大連に新工場建設(日米中4 拠点化) | ||

| (3 )熱交換器 | 海外への生産移管を推進 | ||

| (4 )コンデンサー用高純度箔 | 堺分社化によるコストダウン (トップシェア) | ||

| (5 )高熱伝導性アルミ板(ST60 ) | PDP 市場拡大により大幅伸長 | ||

| (6 )アルミニウム缶 | ボトル缶事業に参入 (市場分野拡充) | ||

| 再構築事業 | |||

| (1 )汎用板 | 堺分社化によるコストダウン | ||

| (2 )押出品 | 拠点集約(3 →2 拠点)と押出機削減 | ||

| (3 )スカイアルミニウム | 古河電工軽金属部門と経営統合 | ||

| 6 .化学品 選択と集中 | |||

| (1 )特殊化学品 | |||

| ・医農薬中間体 | 新製品を欧州向けに販売開始 | ||

| ・微粉含有樹脂 | 光触媒酸化チタンマスターバッチの用途拡大 | ||

| (2 )農薬・防疫薬 | |||

| ・SDS バイオテック | 宇部興産より農薬3 剤を譲り受け | ||

| 微生物殺菌剤の国内独占供給権を取得 | |||

| (3 )基礎化学品 | |||

| ・アンモニア | 容リ法プラスチック原料設備完成 | ||

| ・エピクロルヒドリン | 事業撤退、ダイソーへ営業譲渡 | ||

7 .無機材料 生産体制の再構築

(1

)汎用セラミックス研磨材・研削材(電融アルミナ、CBN

、SiC )

中国への生産移転によりコスト競争力を強化

(2 )人造黒鉛電極 日 米2

拠点体制によるシナジー発揮でコスト競争力強化進展

世界的な需給タイト化

(3 )フェロクロム

国内フェロクロム事業より撤退、生産子会社(周南電工)を解散

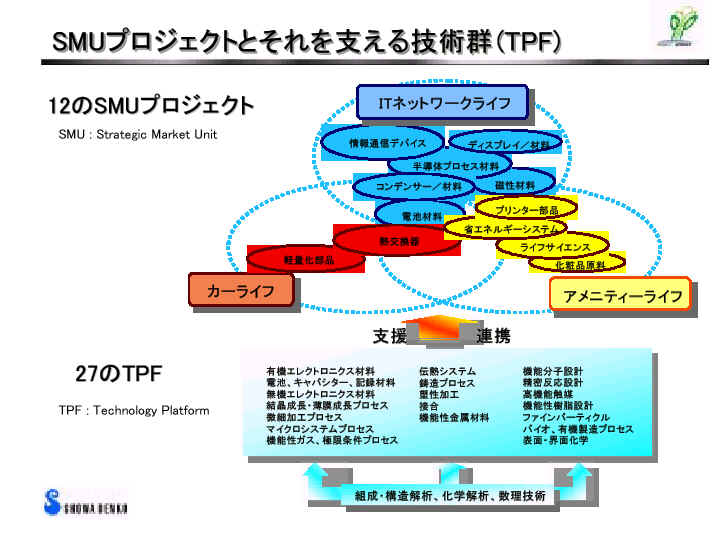

Part ⅢSMU

:成長戦略のキーコンセプト

1 .SMU :戦略的市場単位(Strategic Market Unit

)

成長戦略事業の育成強化を担うSMU

プロジェクトは、3 大成長市場に設定した12

のSMU に対応する事業部横断型プロジェクトです。当社は、SMU

プロジェクトを成長戦略事業拡大のための成長エンジンと位置付け、資源の集中投入を行っています。

2 .SMU プロジェクトとそれを支える技術群

12 のSMU

は、市場分析と、当社が持つ個性的技術をベースとする強みの分析の両面から検討を加えて設定しました。無機・アルミから有機の技術領域に27のテクノロジー・プラットフォーム(TPF

)を設定、SMU プロジェクトが抱える技術課題をTPF

が解決することで、成長戦略事業強化のスピードアップを図っています。

3 .『売り手の視点』から『お客様の視点』へ

従来、当社は、主に『売り手の視点』での事業展開を行い、ターゲットとすべき事業領域の絞り込みが不十分でした。「スプラウト」では、『お客様の視点』の発想に切り替え、ターゲット市場を12

のSMU

と定めました。当社は、お客様のご要請に多様な技術の融合による個性的製品の開発でお応えし、個性派化学の確立を図ります。

4 .SMU

プロジェクトによる成長戦略事業拡大の具体例

成長戦略事業拡大の具体例を紹介いたします。

(1 )電池材料SMU

:市場情報共有と技術融合

電池材料SMU

プロジェクトでは、リチウムイオン電池、燃料電池、太陽電池の市場に電池容器、電解質、負極材、セパレーター、電極材料の製品化テーマを設定し、市場情報の共有と技術融合により、アルミラミネート、導電性高分子、セパレーター、気相法酸化チタン等、当社固有材料を用いた個性的製品の事業化に成功しています。

(2 )VGCF R(電池材料SMU )

気相法炭素繊維VGCF Rは、リチウムイオン電池市場の拡大により需要が拡大しており能力増強を検討しています。当社は、気相法炭素繊維の権威である信州大学遠藤守信教授と、カーボンナノファイバーのベンチャー企業、MEFS(メフエス)を発足させ、VGCF

R等先進炭素材料等の新規用途開発のための受託研究を開始しました。

(3

)酸化チタン:『市場からの発想』で活かす素材の強み

当社は、高誘電・UV

カット・光触媒等の優れた機能を持つ微粉酸化チタンを有しており、SMU

プロジェクトによる酸化チタンの市場開発を推進中です。ライフサイエンスSMU

プロジェクトでは、光触媒機能に着目し繊維メーカー等との共同開発を進め、化粧品原料SMU

プロジェクトでは、UV カット機能に注目し被覆酸化チタンを化粧品メーカー向けに販売中です。

(4 )高純度C4F6 を本格販売

(半導体プロセス材料SMU )

LSI

市場での線幅の微細化要求に対応し、半導体プロセス材料SMU

プロジェクトでは、線幅90nm

以細の超微細加工用ドライエッチングガスC 4

F 6 の化審法(注)の認可を取得し国内初の量産を開始しました。C4F6

は、微細加工に対応した優れたアスペクト比と高い選択性を有し、また、大気寿命が2日以下と短く従来品比環境負荷が極めて低いガスです。

注.化審法:化学物質の審査及び製造等の規則に関する法律

(5 )超高輝度LED

チップへの参入 (情報通信デバイスSMU )

当社は、AlInGaP(アルミニウム・インジウム・ガリウム・リン)系四元LED

チップの当社従来比3 倍の高輝度化に成功し、超高輝度LED

チップ市場に本格参入します。超高輝度AlInGaP系4元LED

は、赤色~黄緑色系波長の高輝度用途に用いられ、InGaN系LED

の青色~緑色との組み合わせにより、自動車、屋外ディスプレー、携帯電話、信号機等に用途が拡大しています。

(6

)アルミ固体コンデンサー本格展開

(コンデンサー/材料SMU )

アルミ高分子固体コンデンサ-は、低い電気抵抗と高い耐熱・難燃性を持つ小型高容量コンデンサーで、PC

のCPU 回りの電源等に用いられます。

当社は、本コンデンサーの需要拡大に対応して、米国ケメット社との提携関係を強化し、前工程の当社への集約と、第2

生産ラインの設置による能力倍増を決定しました。併せて、薄型高容量化への市場の要請に応え、当社従来比2

倍の高容量グレードの投入を行いました。

5 .研究開発費

成長戦略事業に集中投入

・スプラウト初年度(2003

年)の研究開発費構成比

成長戦略事業(SMU )50

%、基盤事業26 %、再構築事業24 %

Part Ⅳ変革し続ける昭和電工

1

.意欲と能力ある『個』にインセンティブ

新人事制度の導入(2004 年より)

・管理職へ年俸制を導入、『職務』と『成果』に基づく報酬へ

「

職務毎の基本年俸+成果による業績年俸」

・定期昇給の廃止

・事業部門業績を賞与に反映(管理職より実施)

2 .加速する中国戦略

(1)ビジネスサポート拠点 ・ 昭和電工 (2000 年) 上海 現地法人 ・昭光通商 (2001 年) 上海 現地法人 (2)製造拠点 ・半導体用除害装置 (1999 年) 上海 顧客立地 ・樹脂(BMC注 ,ビニルエステル樹脂) (2000 年) 上海 顧客立地 ・ 半導体用特殊ガス (2003 年) 上海 顧客立地 (3)進行中のプロジェクト(製造拠点) ・ レアアース 包頭 原料立地 (試運転開始) ・ 感光ドラム 大連 顧客立地 原料立地 (建設準備中)(試運転開始) ・研削材・研磨材 連雲港 注.昭和高分子の不飽和ポリエステル樹脂系成形材料。

3 .2004 年のコストダウン

スプラウトでは、3 年間に総額200 億円のコストダウンを計画。 内、2004 年のコストダウン計画 合計 50 億円 (内訳) 製造 25 億円 購買 15 億円 SCM ・物流 10 億円

4 .有利子負債を引き続き削減

有利子負債残高 2002 年末 5 ,811 億円 2003 年末予想 5 ,316 億円 2005 年末スプラウト計画 5 ,200 億円以下 (D/E レシオ 3 倍未満へ)

2005 年末までにさらなる圧縮を目指し、ポスト・スプラウト(次の経営計画)において一段の削減を図ります。

ご参考 セグメント別売上高・営業利益推移

2002年 2003年スプ

ラウト計画値2003 年

予想2004年スプ

ラウト計画値2005年スプ

ラウト計画値売上高 営業利益 売上高 営業利益 売上高 営業利益 売上高 営業利益 売上高 営業利益 石油化学

2,278

100

1,720

91

2,230

115

1,740

89

1,730

91

化学品

685

57

810

73

790

71

850

80

870

87

電子・情報

752

62

950

106

940

100

1,080

128

1,160

146

無機材料

569

14

470

11

22

510

480

24

490

38

アルミニウム他

2,456

129

2,550

144

2,390

124

2,550

142

2,550

157

全社・共通

+

△ 48

+

△ 49

+

△ 52

+

△ 47

+

△ 19

合計

6,740

313

6,500

376

6,860

380

6,700

416

6,800

500

(単位:億円 )

注 .各年のスプラウト計画値は2002年1月発表済み、2003年予想は2003年8月発表済み。当社は、「プロジェクト・スプラウト」で定めた戦略の完遂により「個性派化学の確立」による企業価値の増大を図り、経営理念の実現を目ざします。

中期経営計画「プロジェクト・スプラウト」の進捗状況について(骨子)

http://www.sdk.co.jp/contents/news/news04/04-12-14.htm

昭和電工株式会社(大橋光夫社長)は、2003年から2005年までの3年間をターゲット期間とした中期経営計画「プロジェクト・スプラウト」(以下「スプラウト」)を推進中です。

「スプラウト」は、「無機・アルミと有機の技術融合」により、「個性派化学の確立」を図ることを目的としています。そのため、「ITネットワークライフ」、「カーライフ」、「アメニティーライフ」の3大市場に向け、12の「戦略的市場単位(SMU:Strategic

Market Unit)」をターゲットとする「SMUプロジェクト」に資源を集中し、個性的で競争力を持つ高付加価値製品を育成強化することにより、成長を達成いたします。

2004年は、当社にとって、前中期経営計画「チータ・プロジェクト」以来推進してきた“構造改革”がほぼ完了し、ハードディスク(以下、HD)の再構築事業から成長戦略事業への復帰、石油化学事業の基盤事業化、青色LEDの開発と事業化等、「スプラウト」が目指す成長戦略に確かな進展があった重要な年となりました。また、財務目標についても、スプラウト2005年目標を1年前倒しで実現いたしました。

2005年に最終年となる「スプラウト」の2年目の成果として、以下、2004年の業績の状況、成長戦略・再構築の進捗状況についてご紹介申し上げます。

PartⅠ.財務目標を1年前倒しで達成

1.2004年業績見通し 2004年の予想数値は11月16日発表済み

(億円)

| 2004年予想 (11.16発表) |

2003年 実績 |

増減 (同率) |

2005年 スプラウト計画値 |

|

| 売上高 | 7,350 | 6,894 | 456 (+6.6%) |

6,800 |

| 営業利益

[売上高営業利益率] |

500 6.8% |

385 5.6% |

115 (+29.9%) +1.2ポイント |

500 |

| 経常利益 | 375 | 238 | 137 (+57.6%) |

|

| 当期純利益 | 70(*) | 103 | △33 | |

| 有利子負債 | 5,100 | 5,274 | △174 | 5,200 |

| 配当予想 | 3円 | 2円 | 1円増配 |

*2004年に減損会計を前倒しで適用

2.大幅な収益力向上 (2004年の予想数値は11月16日発表済み)

(1) 営業利益

スプラウト最終年の利益計画を前倒しで達成の見込み。

営業利益予想500億円(2003年385億円)

(2) 売上高営業利益率

構造改革、高付加価値事業の拡大により営業利益率が向上。

2004年予想 6.8% (2003年 5.6% )

3.有利子負債: 2005年スプラウト目標(5,200億円)を前倒し達成。

2004年末予想5,100億円(2003年末比174億円削減見込み)

Part Ⅱ 成長戦略の展開

当社は、スプラウトの策定にあたり、事業ポートフォリオを、成長戦略、基盤、再構築の3種類に区分いたしました。そして、各ポートフォリオの役割と、ポートフォリオ内の個別戦略を明確化し、収益力の強化を推進しております。スプラウト2年間の成果として、再構築事業に位置づけていた石油化学・HD・汎用セラミックス事業に関しては、徹底したコストダウンと開発力の強化、アライアンスの推進等の抜本的な改革を行うことにより、2004年までに再構築を完了しました。その結果、HD事業は成長戦略事業に、石油化学・汎用セラミックス事業は基盤事業に組み換えを行いました。

また、成長戦略事業に関しては、ITネットワークライフ、カーライフ、アメニティーライフの3大成長市場に設定した12のSMUプロジェクトにより、高成長マーケットでの事業拡大を図っております。

これらの施策により、HDやSMU戦略による新たな成長製品についてのロードマップ(成長シナリオ)を確立いたしました。

1.ロードマップの確立

| (1) HD/世界ナンバーワン事業への変革 | |

| : | HDは、2010年には現状に比べ2,000億円の市場拡大が見込まれます。特に小型ビデオカメラ、携帯電話などへの搭載により、1インチ以下の超小径HDの需要は、2,000億円の内、約半分を占めるものと予想されております。 当社は、薄膜成長・微細加工という保有するコア技術の融合により、次世代技術として採用が見込まれる垂直メディア、ディスクリート/パターンドメディア技術をいち早く開発し、超小径化にともなって高まる記録密度に対するお客様のニーズにお応えしてまいります。 また、当社は、昨年の昭和電工HDシンガポールに続き、本年、台湾の昭和電工HDトレースを買収・連結子会社化したことにより、世界ナンバーワンHD専業サプライヤー(注)となりました。世界最先端技術による世界3拠点での生産を通じ、今後とも、お客様のご要望にお応えしてまいります。 (注)2004年第2四半期販売シェア25%(当社推定) |

| (2) アルミ高分子固体コンデンサー/安定化生産技術の確立による販売拡大へ | |

| 携帯電話、デジタル家電、自動車等に大きく広がる需要に向け、『高容量』『高電圧』『薄型』化を実現し、販売量の拡大を図ります。 | |

| (3) C44 F6/半導体の微細化をリードする高性能エッチングガス | |

| 世界に先駆け量産を開始したC44 F6は、主要半導体メーカーが採用を進めており、線幅90ナノメートル以下に対応するエッチングガスとして高い評価を得ております。 | |

| (4) VGCFR/複合材分野への用途拡大 | |

| VGCFRは、当社が世界で唯一事業化に成功しているカーボンナノファイバーであり、リチウムイオン電池の高性能化に大きく貢献しております。本年市場に投入したVGCFR‐Sは、樹脂複合材用途向けに開発した新グレードであり、今後、その用途での拡大を図ります。 | |

| 2.新たな発芽 (1) 青色LED 独自技術で市場最高級の出力を達成しました。2005年より本格販売を開始します。 (2) オートプレップR @(アット)シリーズ |

|

| 分析作業を大幅に効率化する微量化学物質分析用高性能前処理材を上市しました。これにより、環境保護や食の安全に貢献してまいります。 | |

| (3) 有機EL | |

| 燐光高分子材料で世界最長となる1万時間の寿命を達成しました。 | |

| Part

Ⅲ 構造改革による収益基盤の強化 1.石油化学/『シンプル・アンド・コンパクト』化により安定した収益とキャッシュフローを実現 (1) 競争力あるエチレンプラント |

|

| 最適生産体制の構築、徹底したコストダウン、原料多様化比率のアップにより、国内最高レベルのコスト競争力を実現しました。 | |

| (2) ナフサ市況変動の影響を受けにくい体質への転換 | |

| 合成樹脂事業のアライアンスとナフサ価格連動フォーミュラ比率の向上により、ナフサ市況変動による収益への影響を受けにくい体質に転換しました。 | |

| (3) アジアでリードするアセチルチェーン | |

| 世界シェアトップの酢酸エチルをはじめとする競争力のあるアセチルチェーンにより、拡大する中国市場へ積極的な展開を推進中です。 | |

| 2.化学品/収益基盤の徹底強化へ (1) 基盤事業の収益力強化 |

|

| アライアンスも視野に入れ、汎用化学品事業の収益力の強化を図ります。酸素・窒素・水素事業は東京ガスグループと統合しました。 容器包装リサイクル法プラスチック原料化設備の稼働率向上により、アンモニア事業の競争力強化を進めています。 |

|

| (2) 成長事業のスピードアップ | |

| 化粧品原料(ビタミン誘導体、UV遮蔽材等)、高速液体クロマトグラフィー用カラム(ショウデックスR)、半導体プロセス材料(レジスト等)、ナノ粒子蛍光体等成長事業の早期拡大を図ります。 | |

| 3.アルミニウム/コストダウンの徹底と高付加価値製品の拡大により2005年中に再構築を完了 (1) 自動車熱交換器事業 次世代機種対応、合弁による中国進出、徹底的なコストダウンにより成長軌道へ回帰します。 |

|

| (2) 圧延品・押出品事業 | |

| 携高付加価値製品へのシフト、最適生産体制の構築、販売・流通機能の再編等の施策と徹底的なコストダウンにより再構築を完了します。 | |

| (3) 加工品事業 | |

| ショウティックR、プリンター用感光ドラム基体(世界トップ)、コンデンサー用高純度箔(世界トップ)、リチウムイオン電池包材(国内トップ)、アルミ缶等の高付加価値加工品事業のさらなる拡大を図ります。 | |

| (4) 組織の強化 | |

| アルミの本社・営業機能を小山事業所(栃木県)へ集約し、製販を一体化しました。これにより意思決定をスピードアップし、お客様のご要望に迅速にお応えしてまいります。 また、アルミの研究開発・生産技術機能を統合した技術センターの設置により、基盤技術と要素技術を集約しました。 |

|

Part Ⅳ 2005年スプラウト達成に向けて

2005年は「スプラウト」最終年。残された課題の完遂と次期中期経営計画(ポストスプラウト)へ向けた土台固めのため、成長事業の拡大と発芽した新規テーマの事業化を迅速に行います。

現在策定中の「ポストスプラウト」において、成長戦略の加速により、「個性派化学」のさらなる発展を図ります。また、財務体質の一層の向上により真の一流企業を目指します。