日本経済新聞 2005/2/19

三共・第一製薬が統合 持株会社10月に

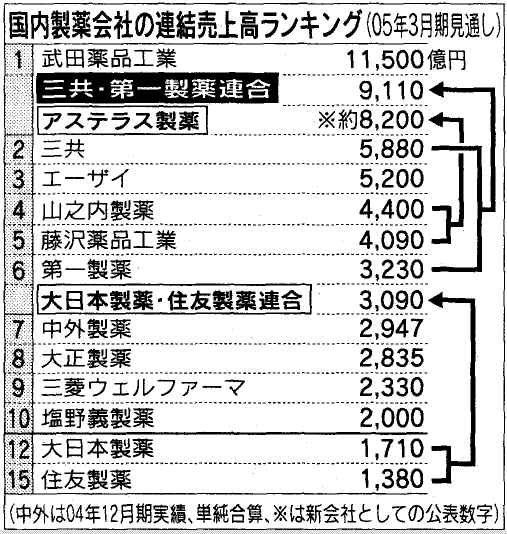

売上高9000億円 国内2位

国内製薬2位の三共と同6位の第一製薬は10月に持ち株会社を設立し経営統合することで合意した。売上高は合計で9千億円を超え、4月に山之内製薬と藤沢薬品工業が合併して国内2位に浮上するアステラス製薬を再び逆転する。日本の製薬業界は首位の武田薬品工業に続き、三共・第一連合、アステラスの三強時代に突入するが、外資も攻勢を強めており、上位企業による一層の大型再編が進む可能性もある。

持ち株会社には三共が過半数を出資し、主導権を握る。社長には三共の庄田隆社長(56)、会長には第一の森田清社長(65)がそれぞれ就任する。両社は今月下旬に開く取締役会で正式決定し、発表する見込み。

両社の連結売上高(2005年3月期予想)を単純合算すると国内トップ武田の1兆1500億円(同)には及ばないものの9110億円となり、4月に合併する山之内と藤沢の合計売上高8200億円(同)を上回る。

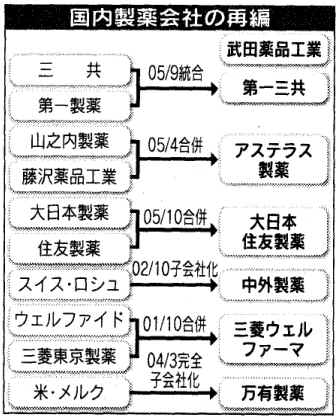

得意分野も三共は循環器系、第一は感染症系と重複しない。新薬の主要市場の米国で三共は自前の販売網を整えつつあり、拠点を持たない第一は海外展開も加速できるなど相互補完効果が期待できる。国内製薬業界では外資の攻勢や薬価引き下げを背景に再編機運が高まっている。4月の山之内と藤沢に続き、10月には大日本製薬と住友製薬が合併する予定。

三共は年2千億円(原薬輸出分含む)を販売する主力の高脂血症剤「メバロチン」の国内特許が2002年に切れ、薬価が大幅に引き下げられた。米国でも06年に同特許が切れる。今後、減収傾向が続く半面、心筋梗塞や動脈硬化など年1千億円以上の売上高を見込める大型新薬の開発がピークを迎えており、研究開発費の負担が重くなっていた。

第一も02年以降、開発中の大型新薬候補5品が副作用問題などで相次ぎ中止に追い込まれた。07年3月期で連結売上高5千億円を目指した経営計画も、同3450億円に大幅下方修正するなど経営の抜本的な立て直しが急務だった。

三共はアステラス誕生に伴い3位に後退する見込みで、医薬再編の核とみられていた。今回の統合決断により半年で2位に返り咲く。国内大手が繰り広げている合併・統合はもう一段の再編に発展する可能性がある。

▼三共

1899年(明治32年)、高峰譲吉博士が発見した消化酵素「タカヂアスターゼ」の輸入販売を目的に横浜市で創業。自社開発品には高脂血症剤「メバロチン」、血圧降下剤「オルメテック」などがあり、循環器系に強い。2005年3月期の連結売上高は5880億円、純利益は590億円の見通し。従業員は1万1千人。

▼第一製薬

1915年(大正4年)、東京都で創業。主力の感染症治療薬「クラビット」は、日米欧で2千億円超を売り上げる(販売委託分含む)。最近はがんや血栓などの新薬開発に力を入れている。2005年3月期の連結売上高は3230億円、純利益は320億円の見通し。従業員は7400人。

「メガ製薬」へ再々編も

外資買収に危機感 海外大手に規模なお見劣り

製薬再編の目玉とされていた三共が第一製薬との経営統合を決断した。しかし、「メガファーマ」と呼ばれる米ファイザーを頂点とする世界の大手製薬には規模、利益と依然遠く及ばない。2006年の商法改正では、外資による株式交換方式の企業の合併・買収(M&A)が可能となり、時価総額の格差をテコに外資による買収攻勢も予想される。これに対抗するには新たな再編が不可欠となる。

製薬企業が規模を追求するのには理由がある。医薬品業界はいかに有力な医薬品を生み出すかが勝負。そのカギを握るのが売上高であり研究開発費の規模だ。新薬の候補物質を発見してから発売するまでにかかる費用は数百億円に達し、10年以上の年月を要する。

継続的に有望な新薬を申請し続けるには「最低でも年1千億円の研究開発費が必要」(エーザイの内藤晴夫社長)となる。現在、研究開発費で1千億円を超えるのは国内製薬会社は武田のみだ。

一方、世界のメガファーマは最低でも年間売上高2兆円、研究開発費で3千億円規模を確保。トップのファイザーは8千億円の研究開発費を投じている。必要とあらば有望な新薬候補を持つ製薬企業やバイオベンチャーを買収できる余力を持つ。

さらに、国内製薬企業のトップが危機感を募らせるのが2006年の商法改正だ。株式交換方式によるM&Aが可能となる。買収に現金を使う必要がなく、買収相手に比べ時価総額が大きいほど有利になる。

ファイザーの時価総額は現在、19兆円超、英グラクソ・スミスクラインで約14兆円。これに対し、武田で4兆四4500億円とファイザーの4分の1。規模が小さい国内製薬メーカーは外資にとって格好の買収対象だけに、国内製薬会社の「2006年問題」への危機感は高い。

特に、三共は外資による株式公開買い付け(TOB)を警戒していた。業績自体はメバロチンの特許切れの影響で伸び悩み、時価総額は1兆円程度。一方で「パイプライン」と呼ぶ新薬候補品目には、年2千億-3千億円の売上高が見込める心筋こうそく薬や動脈硬化剤などがそろっており、「三共が最も豊か」(武田の武田国男会長)と言われている。伸び悩む時価総額と豊富な新薬候補。このギャップを突いて「外資がいつTOBをかけてきてもおかしくない」(三共首脳)状況だった。

第一との経営統合に動いた三共だが、それでも海外メガファーマとの格差は大きい。武田も新薬候補が不足しており、アステラス、三共・第一連合の追い上げに危機感を募らせるのは確実だ。三強と売上高で2倍近い格差をつけられるエーザイも独自路線を考え直す可能性も出てきた。

外資の攻勢、画期的な新薬を生み出すための研究開発費の負担増、薬価引き下げによる国内市場の伸び悩みーー・市場環境が厳しさを増すなか、日本版目がファーマに向けて残された時間は少ない。

製薬企業の医薬品売上高ランキング

(カッコ内は前年比増減率%、▲はマイナス)

| 順位 |

社名 |

売上高

(億ドル) |

研究開発費

(百万ドル) |

時価総額

(兆円) |

| 1 |

ファイザー(米) |

46,133(17) |

76.8 |

19.73 |

| 2 |

サノフィ・アベンテイス(仏) |

34,680(10) |

非公表 |

|

| 3 |

グラクソ・スミスクライン(英) |

33,033(▲6) |

54.7 |

14.23 |

| 4 |

メルク(米) |

22,939( 2) |

40.1 |

6.76 |

| 5 |

ジョンソン・エンド・ジョンソン(米) |

22,128(13) |

52.0 |

20.49 |

| 14 |

武田薬品工業(日) |

8,782( 3) |

12.0 |

4.45 |

| ー |

三共・第一(日) |

8,676(▲1) |

14.2 |

|

| ー |

アステラス製薬(日) |

7,810(▲7) |

13.3 |

|

(注)調査会社ユート・ブレーンのデータを基に、一部は日経予測。

武田は2004年1-12月に換算し、伸び率は04年3月期との比較。

三共・第一、アステラスは05年3月期予想を合算、04年3月期と比較し、為替レートは1ドル:105円で換算。時価総額は海外企業は2月17日、国内企業は2月18日の終値をもとに算出

日本経済新聞 2005/2/20

三共・第一製薬 2人の元社長 統合へ執念

持ち株会社方式 連合参加 門戸広く

三共と第一製薬は10月に持ち株会社を設立し、経営統合する。相次ぐ製薬再編の波にやや出遅れたと見えた両社が統合へと大きく舵を切った背景には、三共の高藤鉄雄会長(74)、第一の鈴木正相談役(75)という、ともに苦境を経験した二人の元社長の執念があった。

「変化を恐れるな。第一らしさを残してがんばれ」。昨年4月末、会長退任を決めた鈴木は、幹部たちを前にこうあいさつした。「会長もついに腹を固めたな」。一部の幹部社員は、鈴木の言葉から第一が三共との統合に向けて動き出したことを感じ取った。

鈴木にとっては無念さを残しての退任だった。本流の企画部門を歩み1985年に社長に就任。感染症薬「クラビット」のヒットで同社を国内大手の一角に育て上げ、99年まで社長を務めた。しかし、新薬の主要候補5品が副作用問題などで2002年から相次ぎ開発中止となり、年間売上高5千億円を目指した経営計画は大きく狂った。

製薬業界のトップは世代交代が進んでいた。武田薬品工業会長の武田国男(65)以降、エーザイ社長の内藤晴夫(57)、中外製薬社長の永山治(57)など、鈴木よりも下の世代で海外で経営の腕を磨いた“国際派”が主役の時代になった。

欧米ではM&A(企業の買収・合併)で日本企業を規模で大きく引き離す「メガファーマ」と呼ぶ巨大製薬企業が相次ぎ誕生。そんな中で生き残りに向け、中外は02年にスイスのロシュの傘下に入り、山之内製薬と藤沢薬品工業は今年4月に合併してアステラス製薬となる。もう猶予はない。「あの会社しかない」。鈴木の視線の先には、同じ昭和ひとケタ世代として気心の知れた三共の高藤の姿があった。

高藤にとっても今回の経営統合は自らのビジネス人生の総仕上げだ。90年代、三共は高脂血症薬「メバロチン」のヒットで業績を伸ばす。しかし高藤の社長就任直後から、前任社長の長期政権化が招いた内紛に見舞われ、高藤は社内の混乱収拾と改革に追われる展開が続いた。その間、合理化で武田や山之内に後れをとった。

2003年秋に山之内と藤沢の経営統合交渉が表面化。実は三共にも藤沢から打診があったが、改革に追われる状態で断らざるを得なかった。それだけにアステラス誕生は高藤にも衝撃だった。

高藤も腹を決め、昨夏から第一との統合交渉に取り組む。第一はパイプライン(開発候補品目)は細いが、三共が手薄な感染症薬領域で強い足場を持つ。昨年12月末には第一がクラビットの特許を巡る米国での訴訟で勝訴し、互いの懸念材料は取り除かれた。

持ち株会社という統合手法には二人の「次の再編」に向けた戦略も見え隠れする。

武田はぬるま湯を許さない強烈な“タケダイズム”ゆえに他社に警戒される。山之内と藤沢は合併で老舗の看板を捨てた。これに対し三共・第一連合は互いのブランドも組織も維持できる方式を選んだ。再編の脅威に悩む経営者心理をくすぐり、第二、第三の連合を加えていく。高藤と鈴木の決断にはそんな思惑も透けて見える。

武田やエーザイも三共・第一連合の誕生で再編戦略を練り直し始めるのは確実だ。三共・第一の選択がどういう影響を与えるか。経営者の駆け引きが続く。

2005年2月25日 第一製薬/三共

第一製薬株式会社と三共株式会社 2005年10月の共同持株会社設立による経営統合に基本合意

http://ir.daiichipharm.co.jp/medias/455976041_2005.02.2565414653896539265405654326543265392654056528826085).pdf

第一製薬株式会社(取締役社長森田清、以下「第一製薬」)と三共株式会社(取締役社長庄田隆、以下「三共」)は、このたび、2005

年10

月を期して経営統合することについて基本合意に至り、本日両社の取締役会において決議のうえ、経営統合に関する「基本合意書」を締結致しましたので、お知らせ致します。

1.経営統合の背景および目的

国内製薬企業は「格差の時代」からいよいよ「淘汰の時代」を迎えました。医療費抑制の世界的トレンドの中にあっても、人々はより良い、より健康な暮らしを求めてやまず、製薬企業に要望される品質のハードルは益々高まっています。グローバル化・ボーダレス化の進行など、事業環境の構造変化は未だかつてないスピードで進んでおります。これに対して我々は、もはや日常の戦術レベルの課題解決のみならず、企業の根幹に関わる全体戦略レベルの抜本的意思決定を必要としております。

第一製薬株式会社と三共株式会社は、クラビットやメバロチンをはじめとする、世界水準のイノベーションを生み出すことに成功し、人類の健康と福祉に大きな貢献を果たして参りました。両社は21

世紀においても引き続き日本を代表するリーディング製薬企業としての使命を全うするために、個別企業の枠を超えた新たな次元における飛躍を企図し、互いの歴史と伝統、企業文化を尊重しつつ、対等の立場をもって経営統合を推進するものであります。

2.統合による効果

1) 重点領域の深掘りによる研究開発力強化

.

両社は共通する研究開発重点領域(循環器、感染症、癌、糖代謝、骨・関節、免疫・アレルギー)への選択と集中を図っており、統合によって領域当たりの研究開発費と化合物数を増加させることができます。

.

各領域を更に深く掘り下げ、適切な優先順位付けによって有望な化合物に絞り込み、開発スピードと成功確率を高めます。

2)

国内における圧倒的販売力とグローバル・リーチ

.

循環器をはじめとする数多くの薬効においてトップレベルのシェアを有する製品ポートフォリオ、製品・領域を熟知した質の高いMRによる生産性の高いディテール活動、ともに特約店との連携を重視する両社の統合による揺るぎない流通基盤の確立など、国内市場における圧倒的販売力が実現します。

.

海外においても新製品上市機会が増加し、自社販売基盤の効率的強化が可能となります。

3) 規模拡大による経営オプションの増加

.

国内トップクラスの営業基盤を梃子に、日本市場において革新的製品の導入・育成が可能なライセンスパートナーとしてのポジションを強化できます。

.

統合によって向上するファイナンス能力をもって、M&Aも含めた外部資源獲得の機会を増やすことが可能となります。

4) 事業運営効率の向上

.

両社ともに実行中の企業基盤強化の取り組み(第一製薬「構造改革」、三共「グループ機能再編」)を、統合に伴う抜本的な事業運営効率化への取り組みへと発展させ、両社単独で為し得る以上の改革効果を創出し、強固な収益基盤が実現します。

5) 人材の充実・強化

.

世界の第一三共グループ人材の中からグローバルレベルの適材適所化を図ることにより、激変する環境に対する組織的適応力が強化されます。

3.経営統合の要旨

(1) 統合の日程

2005 年2 月25

日 経営統合基本合意書承認取締役会

2005 年2 月25 日 経営統合基本合意書締結

2005 年3 月 統合準備委員会発足

2005 年5 月(予定)

確定契約書承認・共同株式移転承認取締役会

2005 年5 月(予定) 確定契約書締結

2005 年6 月下旬(予定)

共同株式移転承認株主総会

2005 年10 月1 日(目処)

共同株式移転による共同持株会社設立

ただし、今後、手続きを進める中で、必要に応じ、両社協議の上、日程を変更する場合があります。なお、共同株式移転に伴い、両社が証券取引所に上場している普通株式は上場廃止となり、共同持株会社が新規上場申請をする予定です。新規上場申請を行う具体的な証券取引所は、今後、両社で協議の上決定されます。

(2) 経営統合の方法

第1段階として第一製薬および三共が共同株式移転を行うことにより、完全親会社となる共同持株会社を設立し、第一製薬および三共がその完全子会社となります。第2

段階として2007 年4

月を目処に、共同持株会社の完全子会社である両社の医療用医薬品事業を統合します。なお、一般用医薬品事業を上記統合後の共同持株会社の傘下に置くことについて、およびその他の非医療用医薬品事業の取扱いについて、第2

段階において検討します。

(3) 統合比率

1)株式移転比率

株式移転に伴い、両社の株式に割り当てられる共同持株会社の株式数は以下の割合とします。

・第一製薬株式1

株に対して、共同持株会社株式1.159 株

・三共株式1

株に対して、共同持株会社株式1 株

2)株式移転比率の算定根拠

第一製薬はメリルリンチ日本証券株式会社、三共は野村證券株式会社を各々ファイナンシャル

アドバイザーに指名し、その助言を勘案した上で、両社が株式移転比率の協議・交渉を行い

決定致しました。

ただし本株式移転比率は、基本合意書締結後に、本株式移転比率に著しく重大な影響を与える

事由が新たに発見されたり、これに著しく重大な影響を与える事由が生じた場合には、両社協議の上、

変更されることがあります。

(4) 株式移転交付金

両社が確定契約締結日までに決定します。

(5) 経営統合の推進体制

両社の社長を共同委員長とする統合準備委員会を組織し推進します。

4.経営統合当事会社の概要

| (1)商号 |

第一製薬株式会社 |

三共株式会社 |

| (2)事業概要 |

医薬品等の製造及び販売並びに輸出入 |

医薬品、医薬部外品、医療用具等の製造、販売、輸出入 |

| (3)設立年月 |

1918 年1 月 |

1913 年3 月 |

| (4)本店所在地 |

東京都中央区日本橋3

丁目14 番10号 |

東京都中央区日本橋本町3

丁目5 番1 号 |

| (5)代表者 |

代表取締役社長 森田清 |

代表取締役社長 庄田隆 |

| (6)資本金 |

45,246 百万円(04.09 末) |

68,793 百万円(04.09 末) |

| (7)発行済株式総数 |

286,453,235 株(04.09 末) |

439,498,765 株(04.09 末) |

| (8)株主資本 |

424,825 百万円(04.09

末連結) |

707,726 百万円(04.09

末連結) |

| (9)総資産 |

523,516 百万円(04.09

末連結) |

949,645 百万円(04.09

末連結) |

| (10)決算期 |

3 月31 日 |

3 月31 日 |

| (11)従業員数 |

7,439 名(04.09 末連結) |

11,577 名(04.09 末連結) |

| (12)主要取引先 |

(株)メディセオホールディングス

アルフレッサ(株)

(株)スズケン

東邦薬品(株) |

アルフレッサ(株)

東邦薬品(株)

(株)ケーエスケー

(株)スズケン |

| (13)大株主及び持株比率 |

日本トラスティ・サービス信託銀行(株)

7.47%

資産管理サービス信託銀行(株) 6.87%

ノーザントラストカンパニー5.19%

日本生命保険相互会社4.97%

(04.09 末) |

日本マスタートラスト信託銀行(株)

10.99%

日本トラスティ・サービス信託銀行(株)

7.79%

日本生命保険相互会社5.95%

ステートストリートバンクアンドトラストカン

パニー505103 3.26%

(04.09 末) |

| (14)主要取引銀行 |

(株)三井住友銀行

(株)みずほコーポレート銀行

(株)東京三菱銀行 |

(株)みずほコーポレート銀行

(株)三井住友銀行 |

| (15)当事会社の関係 |

人的関係、取引関係とも該当事項はありません。

特記事項:

資本関係について、三共の株式を2,602千株所有しております。 |

人的関係、取引関係とも該当事項はありません。

特記事項:

資本関係について、第一製薬の株式を2,864千株所有しております。 |

| (16)最近3

年間の業績と当期の業績見込み(単位:百万円) |

略 |

略 |

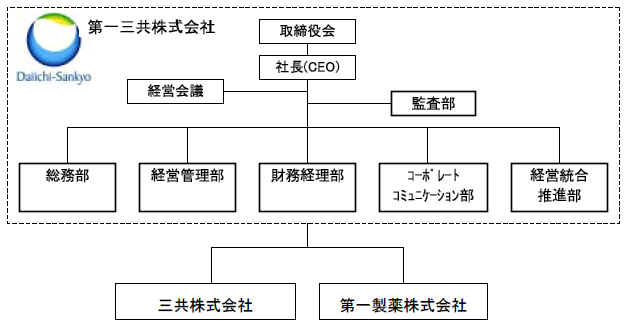

5.共同持株会社の概要

(1) 商号

第一三共株式会社

(英文名DAIICHI SANKYO COMPANY, LIMITED)

(2) 事業内容

第一三共は傘下子会社およびグループの経営管理ならびにそれに付帯する業務を行います。

(3) 本店所在地

東京都中央区日本橋本町3 丁目5 番1 号

(4) 取締役および監査役(予定)

代表取締役会長 森田清(現第一製薬代表取締役社長)

代表取締役社長(CEO)

庄田隆(現三共代表取締役社長)

取締役 永迫弘幸(現第一製薬代表取締役副社長)

取締役 河村秀穂(現三共代表取締役副社長)

取締役 池上康弘(現三共代表取締役副社長)

取締役 采孟(現第一製薬常務取締役)

なお、上記取締役のほか、社外取締役4名、常勤監査役2名、社外監査役2名を予定しております。

(5) 資本金:未定

(6) 新会社の発行予定株式数:未定

(7) 決算期:3 月31 日

(8) 業績に与える影響

共同持株会社設立後の事業見通し、組織体制等につきましては、統合準備委員会において検討し、

決定次第お知らせ致します。

2005年5月13日 三共/第一製薬

三共株式会社と第一製薬株式会社 経営統合契約締結のお知らせ

http://www.sankyo.co.jp/company/release/2005/20050513tougou.pdf

三共株式会社(取締役社長庄田隆、以下「三共」)

と第一製薬株式会社(取締役社長森田清、以下「第一製薬」)

は、本年2 月25 日に経営統合に関する基本合意書を締結しておりますが、本日、両社取締役会において「経営統合契約」の締結を決議致しました。両社は、本年6

月開催のそれぞれの定時株主総会による承認と関係当局の承認等を前提として、2005

年9 月28 日に、株式移転により共同で持株会社

「第一三共株式会社」を設立することとなりましたので、お知らせします。

1. 経営統合の目的

三共と第一製薬は、患者と医療従事者の未充足の医療ニーズに応えるべく、革新的な製品及びサービスを継続的に提供し、世界の主要市場において独自の競争力を有する、日本発の「グローバル創薬型企業」となることを目的としてこの経営統合を行います。

2. 経営統合の方法

第1 段階として共同持株会社の設立、第2

段階としてその傘下にある三共及び第一製薬の医療用医薬品事業の統合という2

段階に分けて実施致します。

(1) 第1 段階

三共及び第一製薬が共同で株式移転を行うことにより、完全親会社となる共同持株会社を設立し、両社はその完全子会社となります。この株式移転に伴い、両社は株式の上場を廃止し、新たに持株会社の株式を上場する予定です。

(2) 第2 段階

2007 年4

月を目処に、三共及び第一製薬の医療用医薬品事業を持株会社に統合し、その一体性をより高めて所期の統合効果の実現を図ります。そのため、両社は、この株式移転後速やかに、持株会社の経営統合推進機能を生かし、上記の統合に向けてさらに統合作業を推進致します。

3. 株式移転(第1 段階)の条件等 略

4. 持株会社の概要

(1) 商号

第一三共株式会社(英文:DAIICHI SANKYO COMPANY,

LIMITED)

(2) 事業内容

第一三共は傘下子会社及びグループの経営管理並びにそれに付帯する業務を行います。

(3) 本店所在地

東京都中央区日本橋本町三丁目5 番1

号(現在の三共の本店所在地)と致します。

(4) 企業統治の形態

監査役制度及び執行役員制度を採用し、迅速な経営を実現します。

| 1) |

持株会社の取締役会の議長は代表取締役会長が、また、経営会議の議長は代表取締役社長CEO)が務めます。 |

| 2) |

取締役会は、持株会社の経営及び業務執行に関する重要事項の決定並びに取締役の職務執行の監督を行い、業務執行に係るその他の事項の決定は、代表取締役社長(CEO)が行います。

代表取締役社長(CEO)は、持株会社の業務執行に関する権限と責任を有します。

経営会議は、代表取締役社長(CEO)の諮問機関として、第一三共グループ事業戦略及び経営統合に関する事項をはじめとする持株会社の業務執行に関する事項を審議致します。

|

平成17 年5 月19 日 http://www.maconsulting.co.jp/PDF/050519_PR(J).pdf

三共株式会社大株主の皆様へ

株式会社M&Aコンサルティング

代表取締役 村上世彰

拝啓時下ますますご健勝のこととお喜び申し上げます。

弊社は、三共株式会社の株主です。三共は本年2

月25

日に第一製薬株式会社との経営統合を発表いたしましたが、本統合計画について検討した結果、参考資料に記載のとおり、①統合相手と②統合比率の2

点から、本計画は三共の株主価値の最大化に反したものであると判断し、現時点では、弊社は本統合に反対することを決定いたしました。

三共はこれまでもその研究開発力と有望な新薬パイプラインが高く評価され、製薬業界の再編の目と期待されてきました。国内外の大手製薬会社の三共への評価は高く、こうした大手製薬会社が三共の買収にプレミアムを付与することが期待されます。そのため、三共の株主価値の最大化という観点からは三共は「買う側」ではなく、むしろ「買われる側」に立ち、より大きな企業再編に参加する方が望ましいと考えます。今回の三共の第一製薬との統合は、第一製薬にプレミアムを付与し、三共の現経営陣の主導権維持を主目的とするものに見えます。

2 月25

日に経営統合が発表されてから、三共の株価は15%程度も下落しております。私どもは、三共の庄田社長と面談を重ね、本統合の問題点を指摘して参りました。これに対して、庄田社長からは5

月13 日の経営統合に関する説明会において充分な説明を行う方針であるとの回答をいただきました。しかしながら、5

月13 日の経営統合に関する説明会においても、納得のいく説明はいただけず、株価も下落の一途を辿っております。また、5

月13 日の統合説明会以降に発表されたアナリストレポートでも、本統合について否定的な意見が多数見られます。こうした状況は、今回の経営統合に対して株式市場も否定的であることの証左であり、今回の第一製薬との統合が株主総会で否決された場合、三共の株価は上昇すると弊社は考えております。現三共経営陣は、三共の株式をほとんど保有しておりませんが、株価暴落によ

る株主の苦しみを理解し、事態を真摯に受け止めて頂きたいと考えております。

本統合の是非を判断するのは、三共の経営陣ではなく、三共の株主である皆様です。統合の最終決定権者である皆様におかれましても、今一度上記の点をご検討いただき、株主総会においてご判断をいただけますようお願い申し上げる次第です。

敬具

(参考資料)

1.

三共と第一製薬の統合についての弊社の考え方

①統合相手について

統合の最大のシナジーである新薬の自社開発・自社販売という観点からは、第一製薬との統合よりもむしろ既に海外販売力のある大手製薬会社との統合の方が効果的だと思われます。三共が第一製薬と統合しても、売上で1

兆円程度の規模となり、グローバルな市場での主導的立場を築くまでの規模には至りません。

②統合比率について

今回の経営統合は、共同株式移転により共同持株会社を設立するものですが、本年2

月25 日の基本合意締結発表日前の数ヶ月間は第一製薬が高値圏にあったことに鑑みると、本統合は第一製薬に対し20%を超える大幅なプレミアムを上乗せするものとなっており、三共の株主にとって非常に不利なものであります。5

月13 日に行われた統合説明会においてもこの統合比率の算定根拠についての質問が多数出たにもかかわらず、具体的な算定根拠については明示されず、残念ながらこの点において、株主への説明責任は果たされておらず、不透明感は否めません。

2005/09/28 第一三共(株)

三共と第一製薬、共同持株会社「第一三共」を設立し概要など発表

第一三共株式会社の設立について

http://www.daiichisankyo.co.jp/4less/cgi-bin/cs4view_obj.php/b_newsrelease/1/20050928_01_j.pdf

三共株式会社と第一製薬株式会社は、本日、株式移転方式により共同持株会社・第一三共株式会社(東京都中央区以下第一三共)を設立いたしました。また第一三共は、本日付で、東京証券取引所・大阪証券取引所・名古屋証券取引所の各株式第1部に上場いたしましたので、あわせてお知らせします。

第一三共はグローバル・ファーマ・イノベーターとして、革新的新薬の創出力を高め、業界最高水準の事業運営効率を実現し、日本市場での卓越した競争力と世界市場での確固たるプレゼンスを基盤にして、高い利益成長を図り、企業価値の最大化を目指してまいります。

第一三共の組織および経営目標は下記の通りです。

1, 組織図

2, 2006(平成18)年3月期業績予想

* 関連資料 参照

3, 2006(平成18)年3月期の配当予定について

第一三共は、2006(平成18)年3月末時点の株主様に対して、1株当たり25円の期末配当を予定しております。なお、2005(平成17)年9月27日の最終の株主名簿に記載された三共株式会社および第一製薬株式会社の株主様に対し、それぞれの中間配当金の支払に代えて、普通株式1株につき25円の株式移転交付金をお支払いいたします。

これらを合算しますと、実質的な年間配当額は、1株当たり50円となります。

また2010(平成22)年3月期のDOE(株主資本配当率)目標を5%と定め、株主様への利益還元に努めてまいります。

※ 上記の予想は、本資料の発表日現在において入手可能な情報に基づき作成したものであり、実際の業績等は、今後様々な要因によって上記予想数値と異なる場合があります。

日本経済新聞 2006/3/31

第一三共 大衆薬ゼファーマを買収

アステラスから200億円で 首位の大正製薬追う

第一三共はアステラス製薬から大衆薬子会社「ゼファーマ」を買収することで基本合意した。第一三共の大衆薬事業の年間売上高は現在の1.8倍の約520億円に拡大、武田薬品工業などと並ぶ2位グループに浮上し、首位の大正製薬を追う体制が整う。薬局やドラッグストアで売られる大衆薬は需要が伸び悩んでおりアステラスは同市場から撤退、大衆薬メーカーの再編が今後本格化しそうだ。

第一三共はアステラスが全額出資する大衆薬子会社、ゼファーマの全株式を買い取る。買収額は200億円前後のもよう。第一三共とアステラスが31日にも発表する。

第一三共の大衆薬部門は国内8位(2004年度売上高296億円)で風邪薬「ルル」、ドリンク剤「リゲイン」、発毛促進剤「カロヤン」などを主力とする。ゼファーマは同9位(同224億円)で胃腸薬「ガスター10」、傷薬「マキロン」、風邪薬「カコナール」、水虫薬「ピロエース」などを持つ。

両社の主力製品は重複が少なく、第一三共は買収により、グループで発毛剤から胃腸薬まで知名度の高いブランドを幅広くそろえる総合大衆薬メーカーになる。規模の拡大により、成長するドラッグストアやコンビニエンスストアへの販売力も強化できるとみている。

第一三共は05年9月に三共と第一製薬が統合して発足。昨年12月に互いの大衆薬部門を統合して全額出資子会社の第一三共ヘルスケアを設立した。当面は同子会社とゼファーマを併存させるが、早期に統合する考え。大衆薬の売上高が約1700億円ある大正製薬に対抗するため、買収戦略で事業基盤を一気に整える。

アステラスは山之内製薬と藤沢薬品工業が05年4月に合併して発足した。大衆薬事業の年間売上高が200億円規模では生き残るのは難しいと判断。同事業から撤退、医療用医薬品に特化して国際競争力を高める。

大衆薬の04年の国内出荷は前年比4%減の6600億円。健康食品に押され、7年連続で前年実績を割り込んだ。薬価制度がある医療用医薬品に比べ利益率も低い。第一三共は自社の医療用医薬品の技術を大衆薬や周辺製品の開発に活用。会社全体の収益力を高め、世界的な製薬再編の中で生き残りを目指す。

アステラスの大衆薬事業を巡っては、大正製薬や小林製薬なども買収に名乗りを上げ、昨年から激しい争奪戦が繰り広げられていた。

大衆薬の淘汰本格化 世界の医薬再編

背景に

背景に

第一三共がアステラス製薬の大衆薬子会社を買収することを決めた。再編を後押しするのは、世界的な医療用医薬品メーカーのM&A(企業の合併・買収)の流れだ。国内大手は世界市場で戦うため、採算性の低い大衆薬事業をどう位置づけるのか、明確な戦略を打ち出す必要に迫られる。より小規模な大衆薬企業では淘汰が進む可能性がある。

アステラスが大衆薬子会社ゼファーマの売却に向けて動き始めたのは2005年の末。外資製薬を含め、複数の企業が名乗りを上げ、大正製薬やスイス・ノバルティス、小林製薬など数社が最後まで残ったとみられる。大正製薬は高値を提示したもようだが、製品面での補完関係が強く規模もほぼ同じ第一三共がゼファーマを獲得した。

第一三共は医療用医薬品で生活習慣病分野に強い。将来はこうした分野の技術を大衆薬に生かして成長する戦略も描く。ゼファーマと一緒になれば、胃腸薬や水虫薬で大正製薬などを上回る首位になる。

かつては国内製薬各社は、大手から中堅まで、同じように大衆薬部門を抱えていた。医療用医薬品は消費者向けの宣伝ができない。採算性を度外視して大衆薬を宣伝し、企業の認知度を高める狙いがあった。

だが国内の大衆薬市場は健康食品やサプリメントなどに押され、年間7千億円弱で減少が続いているうえ、価格競争が厳しさを増している。

国内大手は海外での医療用医薬品事業に軸足を移している。海外では売上高6兆円規模の米ファイザーをはじめ仏サノフィ・アベンティスなど、各社がM&Aで巨大化を進めた。国内大手も研究開発費を増やし、世界で大手の一角に食い込むことを目指す。利益率の低い大衆薬事業を、規模が小さいまま抱え続けることは難しい。

ドリンク剤「グロンサン」などを持つ中外製薬は、大衆薬事業をライオンに売却。三菱ウェルファーマは消炎鎮痛剤「サロメチール」などを佐藤製薬に売却、再編が始まっている。

大衆薬最大手の大正製薬でも、これまで高収益を支えてきたドリンク剤「リポビタン」が減少傾向。発毛剤「リアップ」も育つていない。04年度の同社の大衆薬の売上高は、前の年度から3%減った。昨年は養命酒製造と業務提携し、健康食品事業など新たな成長戦略を模索している。

今後再編の焦点となりそうなのが、売上高で200億円以下の大衆薬事業を抱える塩野義製薬や田辺製薬、エーザイなど。いずれも黒字確保に苦労している。エーザイは大衆薬から撤退はしない」(内藤晴夫社長)としている。

2006年3月31日 第一三共

ゼファーマ株式会社の株式取得に関するお知らせ

http://www.daiichisankyo.co.jp/4less/cgi-bin/cs4view_obj.php/b_newsrelease/229/060331-003j-v1.pdf

第一三共株式会社(以下「第一三共」)は、このたび、アステラス製薬株式会社の100%子会社であるゼファーマ株式会社(本社:東京、社長:大江方二、以下「ゼファーマ」)の全株式を取得することをアステラス製薬株式会社(本社:東京、社長:竹中登一、以下、「アステラス」)との間で合意し、本日、株式譲受に関する契約書を締結致しましたので、下記の通りお知らせ致します。

1.ゼファーマ株式取得の意義

第一三共グループは、三共株式会社ならびに第一製薬株式会社のヘルスケア事業の統合を行い、第一三共ヘルスケア株式会社(以下「第一三共ヘルスケア」)を設立し、4月3日(月)より営業を開始致します。

第一三共ヘルスケアは生活者満足度の高い製品・サービスを継続的に生み出し、より健康で美しくありたい人々のQOL(クオリティ・オブ・ライフ)の向上に貢献することを目指しています。

今般、同じ新薬メーカー発の企業文化を共有するゼファーマを第一三共グループに迎えることにより、グループ内のヘルスケア事業は、両社合わせて売上高500億円を超える業界トップ3クラスの事業規模を確保します。今後、継続的な研究開発投資とブランド育成を可能とする強固な経営基盤を確立して参ります。また、国民の健康と豊かなくらしのパートナーとして、生活者・患者、薬局・薬店、行政等と共通の目的の下に発展を目指して参ります。

今後、2007年4月を目標に、第一三共ヘルスケアとゼファーマを統合しヘルスケア事業を拡大させるとともに、ローコストオペレーションの事業体を構築し、競争力を高め、収益性の向上を図ります。

| 期待される効果 |

| ① |

第一三共ヘルスケアとゼファーマの既存製品は、総合感冒薬、胃腸薬、外皮用薬の各カテゴリーにおいてコンセプトの異なるユニークなブランドが集まり3つの強力なフランチャイズが構築できます。また、発毛剤、ドリンク剤、湿布剤、花粉症剤、殺菌消毒剤、オーラルケア等のカテゴリーでは、生活者の幅広いニーズに応えることが可能な、層の厚い製品ラインアップを実現させます。 |

| ② |

ゼファーマは生活者ニーズに合致する優れた製剤技術を有しており、同社の新製品のみならず第一三共ヘルスケアの製品や開発シーズ・テーマへの展開を図ることができます。 |

| ③ |

両社の開発シーズ・テーマの統合と開発投資を支えるキャッシュフローの拡大により、新規カテゴリー・新ブランドへの展開並びに独創性の高い商品開発が可能となります。 |

| ④ |

第一三共ヘルスケアが保有するコンビニエンスストア・スーパーなどの食品・雑貨系販売チャネルにゼファーマ製品も投入し潜在需要を掘り起こすことができます。 |

| ⑤ |

コーポレートブランド力、マーケティング・販売力の向上により、他社製品のライセンスインの機会を増大することが可能となります。 |

| ⑥ |

ゼファーマはアステラス製薬の医療用成分のスイッチOTC化について第一選択権を保有します。 |

| ⑦ |

両社の豊富な人材を効果的に活用して組織能力の飛躍的な向上を図ることができます。 |

| ⑧ |

事業運営効率化の取組みを強化し、ローコストオペレーションを実現させます。 |

2.第一三共グループにおけるヘルスケア事業の基本的考え方

第一三共グループは医療用医薬品事業ならびに一般用医薬品を中心とするヘルスケア関連製品(トータルヘルスケア)をコア事業と位置付け、疾患の治療・軽治療からセルフメディケーション、疾病予備群の予防医療や生活改善、健常人の健康維持・増進まで幅広い事業領域で、国民の健康で豊かな生活に貢献することを使命としています。

日本において、医療費抑制策の進展が、中長期的に医薬品市場構造の組換えを促し、ヘルスケア事業領域を活性化する可能性があると予測され、将来のいかなる制度改革にも対応できる柔軟性を備えることが重要と考えています。

また、新薬メーカーとして我々が有する高度なサイエンスの基盤、疾患への深く正しい理解、絶対的高品質、エビデンス重視のカルチャーなどの強みが最大限発揮できる機会が、これからのヘルスケア事業領域に存在すると認識し、生活者・患者のニーズにこたえ、積極的に事業展開を進めて参ります。

3.本件の日程

2006年3月31日 第一三共取締役会後

株式譲受けに関する契約書締結

2006年4月13日 株式譲受け(予定)

2007年4月1日

第一三共ヘルスケアとゼファーマを統合(予定)

4.ゼファーマの概要

| |

ゼファーマ |

(ご参考)第一三共ヘルスケア |

| 商号 |

ゼファーマ株式会社 |

第一三共ヘルスケア株式会社 |

| 代表取締役社長 |

大江 方二(おおえ まさじ) |

井手口 盛哉(いでぐち もりや) |

| 本社所在地 |

東京都中央区日本橋本町2-7-1 |

東京都中央区日本橋箱崎町36-2 |

| 設立年月日 |

2004年10月1日 |

2005年12月16日(2006年4月3日営業開始予定) |

| 事業内容 |

医薬品、医薬部外品、化粧品、食品等の開発・販売 |

医薬品、医薬部外品、化粧品、医療機器、食品、飲料水等の製造および売買 |

| 決算期 |

3月31日 |

3月31日 |

| 資本金 |

300百万円 |

100百万円(2006年4月1日現在) |

| 従業員数 |

197名(内MR108名)(2006年3月末現在) |

305名(内MR127名)(2006年4月1日予定) |

| 売上高 |

224億円(2005年3月期通期換算) |

296億円(2005年3月期三共・第一製薬ヘルスケア事業単純合算) |

| 主要製品 |

ガスター10(胃腸薬)

プレコール(感冒薬)

マキロン(殺菌消毒薬)

カコナール(葛根湯)

クリーンデンタル(高機能歯磨き)

ミノン(低刺激洗浄剤)

オイラックス(皮膚治療薬)

エージー(抗アレルギー剤) |

ルル(感冒薬)

カロヤン(発毛促進剤)

新三共胃腸薬(胃腸薬)

パテックス(外用消炎鎮痛剤)

リゲイン(ドリンク剤)

ラミシールAT(水虫・たむし治療薬)

システィナC(ビタミン剤)

ビトン-ハイ(ビタミン剤) |

5.株式取得方法

本契約に基づき、当社は株式譲受の対価として、株式譲受日に現金235億円を支払い、またゼファーマが保有する現金等の調整額を後日現金で追加支払いいたします。株式譲受日は4月13日の予定です。

6.業績への影響

ゼファーマは第一三共の連結子会社となるため、2007年3月期以降の連結業績に影響を与えることになりますので、改めて情報開示を行ないます。

平成18年4月24日

アサヒビール

公開買付け開始に関するお知らせ

当社は、平成18 年4 月24

日開催の取締役会において、和光堂株式会社株式を公開買付けにより取得することを決議いたしましたの

で、下記のとおりお知らせいたします。

1.公開買付けの目的

当社は、2004 年から2006 年の3 カ年にわたる第2

次グループ中期経営計画を策定し、『成長性溢れる新しいアサヒビールグループへの変革』を目指して、“事業構造の変革”に取り組んでおります。具体的には、国内酒類事業をより強固とするとともに、積極的な事業

投資によって将来への成長に向けたグループ事業構造の再構築を推進しております。

特に、食品・薬品事業につきましては、酒類事業、飲料事業に次ぐ第3の柱へ成長させていくことを目標としており、最重要課題の1つであります。

そのような中で、和光堂は日本における育児用品のパイオニアであり、現在は、シェアNo.1のベビーフード、育児用粉乳、スキンケア商品等を製造・販売する育児・ファミリー事業と、業務用の食品や食品原料を製造・販売する業務用向け事業の主に2つの事業を行っております。

和光堂の強みは、ベビーフード等の育児用品で培った「安心・安全といったブランド力」と、「食品の物性加工技術」、また、業務用食品での安定した業績等に顕れる「顧客信頼性」であります。特に、「食品の物性加工技術」を用いた高齢者用食品事業は高齢化を迎える中

で、成長性を期待できる事業であります。

和光堂のこれらの強みと、当社グループが保有する経営資源を相互に活用することで大きなシナジーが期待できると考えております。具体的には、当社が保有する機能性素材等の技術と和光堂の技術を相互に活用した新たな商品提案や、双方が強みとするチャネルや営業インフラの相互活用、当社の海外インフラを活用したベビーフード事業の海外展開(需要の急拡大が期待できる東アジア)等が挙げられます。

また、和光堂の顧客年齢層は、当社の飲料、食品事業の顧客年齢層と完全な補完関係にあり、これは当社グループが全年齢層の顧客を対象にした戦略立案が可能になることを意味します。

これらを慎重に検討した結果、それぞれの事業の競争力が更に強化され、大きく成長が図れるものと判断し、当社は和光堂の株式を公開買付けを通じて取得することを、平成18

年4 月24 日の取締役会において決議致しました。

本公開買付け後は、食品・薬品事業を、酒類事業、飲料事業に次ぐ第3の柱へ成長させていくことを目標に、和光堂とアサヒフードアンドヘルスケア株式会社が当社グループの食品・薬品事業の中核会社となり、事業の拡大に取り組んで参ります。

なお、本公開買付けにあたり、和光堂の筆頭株主である三共株式会社との間で平成18

年4 月24 日付で「公開買付応募契約書」を締結し、同社及び同社子会社の保有する和光堂株式3,572,500

株(応募可能な全株)について本公開買付けに応募する旨の同意を得ております。

また、和光堂の平成18 年4 月24

日開催の取締役会において、本公開買付けに賛同する旨の決議がなされております。

なお、和光堂の株式は東京証券取引所市場第二部に上場されておりますが、本公開買付けは和光堂の上場廃止を企図するものではありません。しかしながら、本公開買付けでは買付けを行う株式数に上限を設けていない為、本公開買付けの結果次第では、東京証券取引所の定める上場廃止基準に従い、所定の手続きを経た上で上場廃止となる可能性があります。

2.公開買付けの概要

(1)和光堂の概要

①商号 和光堂株式会社

②主な事業内容

育児用粉乳、ベビーフード、自動販売機用食品、家庭用食品、業務用粉乳、医薬品、医薬部外品、化粧品、衛生用品、雑貨等の製造及び販売

③設立年月日 昭和28(1953)年10 月19 日

④本店所在地 東京都千代田区鍛冶町二丁目7 番15

号

⑤代表者 取締役社長 山田 誠

⑥資本の額 2,918 百万円(平成17 年9 月30

日現在)

⑦大株主構成及び持株比率(平成17 年9 月30

日現在)

三共株式会社 59.50%

株式会社東京三菱銀行(現株式会社三菱東京UFJ銀行)

2.19%

シージーエムエル ? アイピービ-

トウキョウ プロップ セクス アカウント

(常任代理人

シティバンク、エヌ・エイ東京支店) 2.18%

小谷知也 1.69%

株式会社みずほ銀行 1.09%

⑧当社との関係

出資関係、取引関係、人的関係ともに該当事項はありません。

(中略)

(7)公開買付けによる所有株式数の異動

買付前所有株式数 0株 (所有比率 0%)

買付後所有株式数 2,969,794 株 (所有比率 50.00%)

(注1)買付後所有株式数は、買付予定株式数2,969,794

株を買付けた場合の株式数です。

以下略