僽儘僌丂壔妛嬈奅偺榖戣丂knak偺僨乕僞儀乕僗偐傜 丂丂丂丂丂栚師

偙傟偼壓婰偺僽儘僌傪寧偛偲偵傑偲傔偨傕偺偱偡丅

嵟怴暘偼丂 https://blog.knak.jp

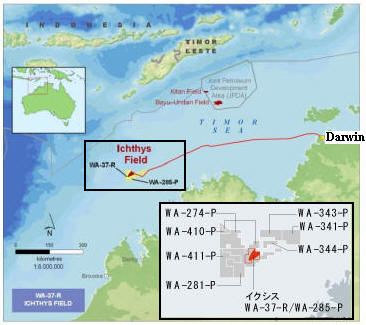

2012/1/16丂崙嵺愇桘奐敪掗愇丄崑廈僀僋僔僗LNG僾儘僕僃僋僩 嵟廔搳帒寛掕丂

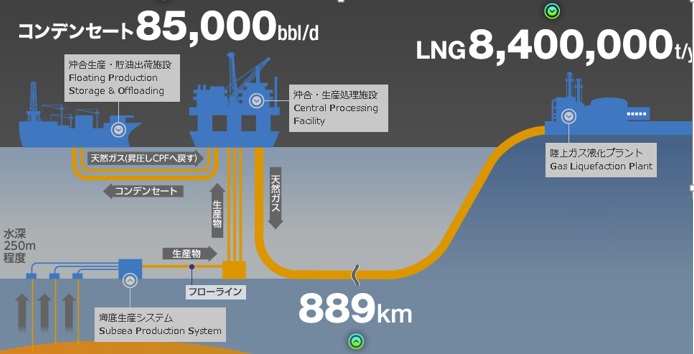

崙嵺愇桘奐敪掗愇(INPEX)偼1寧13擔丄崑廈偺Ichthys

LNG僾儘僕僃僋僩偵娭偡傞嵟廔搳帒寛掕傪峴偭偨偲敪昞偟偨丅

惗嶻奐巒偼2016擭12寧枛偺梊掕丅

杮僾儘僕僃僋僩偼丄摨幮偑TOTAL偲偲傕偵悇恑偡傞惣崑廈壂崌WA-37-R峼嬫傎偐偵埵抲偡傞Ichthys 僈僗丒僐儞僨儞僙乕僩揷偺奐敪僾儘僕僃僋僩偱丄擔杮婇嬈偑庡摫偡傞弶偺戝宆LNG乮塼壔揤慠僈僗乯奐敪僾儘僕僃僋僩丅

摨幮偵偲傝丄儅僴僇儉壂峼嬫僾儘僕僃僋僩乮僀儞僪僱僔傾乯丄僶儐丒僂儞僟儞僾儘僕僃僋僩乮僠儌乕儖奀嫟摨愇桘奐敪抧堟乯丄僞儞僌乕LNG僾儘僕僃僋僩乮僀儞僪僱僔傾乯偵師偖4審栚偺LNG奐敪丒惗嶻僾儘僕僃僋僩偱丄偙偺僾儘僕僃僋僩偵偍偄偰偼弶傔偰憖嬈庡懱乮僆儁儗乕僞乕乯傪柋傔傞丅

Ichthys

僈僗丒僐儞僨儞僙乕僩揷偺杽憼検偼丄擭娫800枩僩儞挻偺LNG傪栺20擭偺挿婜偵傢偨傝惗嶻偱偒傞婯柾丅

嶻弌偝傟傞揤慠僈僗傪丄Darwin偵寶愝偡傞棨忋僾儔儞僩偱塼壔偟丄擭娫840枩僩儞偺LNG偲擭娫栺160枩僩儞偺LPG偲偟偰惗嶻丒弌壸偡傞丅

傑偨丄梞忋挋桘丒弌壸巤愝乮FPSO丗Floating Production, Storage and

Offloading乯摍偐傜擔検栺10枩僶儗儖乮僺乕僋帪乯偺僐儞僨儞僙乕僩傪惗嶻丒弌壸偡傞丅

尃塿斾棪偼INPEX偑76%丄Total偑24%偱丄INPEX偼堦晹傪搶嫗僈僗摍偵忳搉梊掕偱丄崑廈惌晎彸擣屻偼埲壓偺捠傝偲側傞丅

INPEX 72.805 仺 72.070 仺 66.070 % 丂 Total 24.000 丂 丂 仺 30.000 丂 6%尃塿偵偮偄偰偼宊栺忋偺愭峴忦審偺廩懌偑忦審 搶嫗僈僗 1.575 丂 丂 仺 1.575 丂 丂 戝嶃僈僗 1.200 丂 丂 仺 1.200 丂 丂 搶朚僈僗 0.420 丂 丂 仺 0.420 丂 丂 拞晹揹椡 丂 丂 0.735 仺 0.735 丂 丂 晅婰

2013/6 戜榩偺CPC Corporation偲偺娫偱丄66.070亾偺堦晹2.625亾傪忳搉偡傞宊栺傪掲寢

僾儘僕僃僋僩偺憤搳帒妟偼340壄暷僪儖偱丄摨幮晧扴暘乮尃塿斾棪72.805%乯偼247壄暷僪儖乮栺1.9挍墌乯傪尒崬傓丅

LNG偵偮偄偰偼婛偵丄壓婰偺捠傝丄2017擭偐傜15擭娫偺挿婜LNG攧攦宊栺傪掲寢偟偰偍傝丄7妱憡摉偑擔杮偵巇岦偗傜傟傞丅

攦庡 LNG擭娫斕攧検 搶嫗揹椡 105枩僩儞 搶嫗僈僗 105枩僩儞 娭惣揹椡 80枩僩儞 戝嶃僈僗 80枩僩儞 嬨廈揹椡 30枩僩儞 拞晹揹椡 49枩僩儞 搶朚僈僗 28枩僩儞 CPC幮乮戜乯 175枩僩儞 TOTAL幮乮暓乯 90枩僩儞 摉幮 90枩僩儞 崌寁 (832枩僩儞乯

摨幮偼Ichthys廃曈偺奐敪僾儘僕僃僋僩偵嶲壛偟偰偄傞丅

丂 嶲壛尃塿斾棪乮*僆儁儗乕僞乕乯 Ichthys丗

WA-37-R丄WA-285-P*摨幮76%丄TOTAL 24% WA-274-P 摨幮 20%丄Chevron 50%丄 *Santos 30% WA-281-P 摨幮 20.00%丄*Santos 47.8306%丄Chevron 24.8300%丄Beach 7.3394% WA-341-P *摨幮 60%丄TOTAL 40% WA-343-P *摨幮 60%丄TOTAL 40% WA-344-P *摨幮 60%丄TOTAL 40% WA-410-P 摨幮 20%丄*Santos 30%丄Chevron 50% WA-411-P 摨幮 26.6064%丄*Santos 63.6299%丄Beach 9.7637% 晅婰 2016擭偺擖嶥偱WA-532-P 峼嬫傪扨撈偱棊嶥 (2017/11/2敪昞乯丂

2017擭偺擖嶥偱WA-533-P 峼嬫傪扨撈偱棊嶥 (2018/3/19敪昞乯

乕乕乕

2010擭戙屻敿傑偱偵梊掕偝傟傞庡側傾僕傾岦偗怴婯LNG僾儘僕僃僋僩偼埲壓偺捠傝丅乮2012/1/14 擔杮宱嵪怴暦乯

| 丂 | 僾儘僕僃僋僩 | 擻椡 枩僩儞/擭 |

憖嬈庡懱 |

| 崑廈 | Gorgon | 1,500 | Chevron |

| Wheatstone | 860 | Chevron | |

| Queensland Curtis丂 | 850 | 塸BG Group | |

| Ichthys | 840 | INPEX | |

| Australia Pacific | 700 | ConocoPhillips | |

| Pluto | 430 | 崑 Woodside | |

| 僀儞僪僱僔傾 | Tangguh | 380 | BP |

| Abadi | 250 | INPEX | |

| Donggi-Senoro | 200 | 嶰旽彜帠 | |

| 僷僾傾僯儏乕僊僯傾 | PNG | 660 | ExxonMobil |

丂

2012/1/17丂僯僾儘丄堛栻昳偱儀僩僫儉丄僶儞僌儔僨僔儏偵恑弌丂

僯僾儘偼嶐擭枛偵堛栻昳偱僶儞僌儔僨僔儏偵恑弌丄1寧10擔偵偼儀僩僫儉偱偺惢憿巕夛幮偺愝棫傪敪昞偟偨丅

僯僾儘偼丄1954擭偵擔杮徤巕彜帠偲偟偰憂嬈埲棃丄傾儞僾儖梡丒忶嵻時梡偺徤巕娗斕攧摍偺慺嵽丒嵽椏娭楢帠嬈偵実傢傝丄偦偙偱攟傢傟偨媄弍傪慴偵堛椕婡婍丄堛栻昳摍偺帠嬈偵奼戝揥奐傪恾偭偰偒偨丅

1969擭丄晉戲惢嶌強傪巕夛幮偲偟堛椕婡婍偺惗嶻傪奐巒丅

1977擭丄彜崋傪僯僢僔儑乕偵曄峏丅

1988擭丄旽嶳惢栻偵帒杮嶲壛偟堛栻昳暘栰傊恑弌丅

2001擭丄僯僾儘傪媧廂崌暪偟丄彜崋傪僯僾儘偵曄峏丅

堛栻梡徤巕梕婍帠嬈偱偼2011擭7寧偵丄僀儞僪丄儘僔傾丄墷暷傊偺恑弌傪敪昞偟偨丅

2011/7/30丂僯僾儘丄堛栻梡徤巕梕婍帠嬈偱奀奜揥奐丂

堛栻昳偱偼壓婰奺幮偵嶲壛偟偰巕夛幮偲偟丄僕僃僱儕僢僋堛栻昳偺惢憿丒斕攧偲丄惢憿庴戸傪峴偭偰偄傞丅

僯僾儘僼傽乕儅乮媽旽嶳惢栻乯丗僕僃僱儕僢僋堛栻昳丄僉僢僩惢昳丄庴戸惢憿

僯僾儘僕僃僱僼傽乮媽抾搰惢栻乯丗僕僃僱儕僢僋堛栻昳

搶杒僯僾儘惢栻乮媽搶杒拞奜惢栻乯丗庴戸惢憿

慡惎栻昳岺嬈丗僕僃僱儕僢僋堛栻昳

僯僾儘僷僢僠乮媽嶉嬍戞堦惢栻乯丗僷僢僠嵻乮宱旂媧廂惢嵻乯

僯僾儘偼2011擭7寧丄Novartis 偺generic 晹栧偱偁傞Sandoz偲偺娫偱丄擔杮崙撪偵偍偗傞屻敪堛栻昳偺奐敪丄斕攧丄惢憿摍偺帠嬈妶摦偵偍偄偰丄峀偔嫤椡偡傞巪傪掕傔偨愴棯揑嬈柋採実宊栺傪掲寢偟偨丅

乕乕乕

乮僶儞僌儔僨僔儏乯

僯僾儘偼恖岥偑懡偔堛椕僯乕僘偑奼戝偟偰偄傞抧堟傪拞怱偵堛椕婡婍偺尰抧惗嶻丒尰抧斕攧懱惂偺峔抸傪恑傔偰偄傞偑丄2011擭3寧偵恖岥1.6壄恖傪桳偡傞僶儞僌儔僨僔儏偵寣塼夞楬摍偺堛椕婡婍惢憿斕攧偺崌曎夛幮傪愝棫偟偨丅

幮柤丗Nipro JMI Company Ltd.

弌帒丗僯僾儘丂60%丄JMI僌儖乕僾丂40%

摨幮偼2011擭12寧丄忋婰JV偺僷乕僩僫乕偺JMI僌儖乕僾偺惢栻夛幮JMI Pharma Ltd.偺戞嶰幰妱摉憹帒傪堷偒庴偗傞宍偱弌帒傪峴偄丄摨幮傪巕夛幮偲偡傞偲敪昞偟偨丅摨幮偵51%傪弌帒偟丄幮柤傕Nipro JMI Pharma Ltd.偵夵徧偡傞丅

僶儞僌儔僨僔儏偺惢栻巗応偼擭15亾偺惉挿傪懕偗偰偍傝丄崱屻偺巗応惉挿偑尒崬傑傟傞抧堟偱偁傞丅

僯僾儘偱偼丄JMI Pharma Ltd.偑偡偱偵峔抸偟偨惗嶻懱惂偍傛傃塩嬈婎斦傪儀乕僗偲偟丄JMI 僌儖乕僾偲偺嫤椡娭學傪妶偐偟丄僯僾儘偺攟偭偨堛栻昳惢憿媄弍傕昁梫偵墳偠偰搳擖偟偰怴婯昳栚偺惢憿偍傛傃僶儞僌儔僨僔儏崙撪偱偺斕攧嫮壔傪恾傞偲偲傕偵丄僯僾儘僌儖乕僾偺斕攧僱僢僩儚乕僋傕妶梡偟偰悽奅拞偺斕楬奐戱傪峴偆偲偟偰偄傞丅

乕乕乕

乮儀僩僫儉乯

僯僾儘偼1寧10擔丄儀僩僫儉偵堛栻昳岺応傪愝棫偡傞偲敪昞偟偨丅

擔杮崙撪偵偍偗傞僕僃僱儕僢僋堛栻昳嬈奅偼丄惌晎偺巊梡懀恑嶔摍偵傛傝媫懍側奼戝嬊柺傪寎偊偰偄傞偑丄偙傟偵敽偄崙撪戝庤愭敪堛栻昳儊乕僇乕傗奜帒宯婇嬈偺怴婯嶲擖偑杮奿壔偟丄鄷楏側巗応嫞憟偵攺幵偑偐偐傞偙偲偑昁帄偲側偭偰偄傞丅

摨幮偺堛栻昳帠嬈晹栧偼丄2020擭搙偵攧忋崅2,000壄墌傪栚昗偲偟偰偄傞偑丄斕楬偺僌儘乕僶儖壔媦傃僐僗僩柺偱偺嫞憟桪埵偺妋棫偑媫柋偲側偭偰偄傞偲偟偰偍傝丄儀僩僫儉恑弌傪寛傔偨丅

夛幮柤 丗 僯僾儘僼傽乕儅丒儀僩僫儉丒儕儈僥僢僪 乮壖徧乯

愝棫応強丗 僴僀僼僅儞巗 乮倁俽俬俹岺嬈抍抧撪乯

憖嬈梊掕帪婜丗 2015擭係寧崰

擔杮傪娷傔偨愭恑崙巗応岦偗偵椙幙偱掅壙奿側堛栻昳傪嫙媼偡傞偙偲傪儈僢僔儑儞偲偡傞丅

拲幩嵻傪拞怱偵僗僞乕僩偟丄彨棃揑偵偼丄宱岥嵻傗奜梡嵻傪娷傔偨懡庬惢嵻偵懳墳壜擻側岺応傪栚巜偟丄儀僩僫儉崙撪傗懠偺怴嫽崙傊偺斕楬奐戱傕恑傔偰偄偔丅擔丒暷丒墷偺3嬌偺GMP偵懳墳偟偨昳幙曐徹懱惂傪姰旛偡傞丅

2012/1/17丂拞崙偺2011擭偺GDP丄慜擭斾9.2%憹丂丂

拞崙崙壠摑寁嬊偑1寧17擔敪昞偟偨2011擭戞4巐敿婜偺俧俢俹偼丄暔壙曄摦偺塭嬁傪彍偄偨幚幙偱慜擭摨婜斾8.9亾憹偲丄2擭敿傇傝偵9%傪妱傝崬傫偩丅

2011擭偺擭娫偼慜擭斾9.2%憹偱丄俀擭傇傝偵侾寘惉挿偵偲偳傑偭偨丅

GDP怢傃棪偺悇堏偼埲壓偺捠傝丅

2012/1/18丂Saudi Aramco偲Sinopec丄僒僂僕偱偺惢桘強寶愝偺崌曎宊栺掲寢

Saudi Aramco偲Sinopec偼丄壏壠曮庱憡偺僒僂僕朘栤拞偺1寧14擔丄僒僂僕偺Yanbu偱偺惢桘強寶愝偺崌曎宊栺偵挷報偟偨丅

2010擭7寧偵Aramco 100亾偱愝棫偟丄寶愝傪奐巒偟偰偄傞Red Sea Refining Company偵Sinopec偑嶲壛偡傞宍偱丄Yanbu Aramco Sinopec Refining Co.乮YASREF乯 偲夵徧偟丄Saudi Aramco偑62.5%丄 Sinopec偑 37.5%傪弌帒偡傞丅

擔検400愮僶儗儖偺Arabian Heavy 尨桘傪張棟偟丄擔検90愮僶儗儖偺僈僜儕儞丄摨263愮僶儗儖偺挻掅僒儖僼傽僨傿乕僛儖丄摨6300僩儞偺愇桘僐乕僋僗丄摨1200僩儞偺棸墿側偳傪惗嶻偡傞丅2014擭壓敿婜偵惗嶻傪奐巒偡傞丅

晅婰丂2016擭1寧20擔丄廗嬤暯崙壠庡惾偲僒儖儅儞崙墹偑弌惾偟丄惢桘強偺惗嶻奐巒幃偑峴傢傟偨丅

搳帒妟偼85乣100壄僪儖偱丄僼傽僀僫儞僗偵偮偄偰偼傑偩寛傑偭偰偄側偄丅

椉幮偼2011擭3寧偵妎彂傪掲寢丄拞崙偺NDRC偼8寧偵偙傟傪彸擣偟偰偄傞丅

2011/3/25 丂Saudi Aramco 偲 Sinopec丄僒僂僕偱惢桘強寶愝

側偍丄杮惢桘強偼摉弶丄Saudi Aramco 偲ConocoPhillips偺崌曎偱寁夋偝傟偰偄偨丅

丂2008擭11寧偵嬥梈婋婡偺塭嬁偱Aramco偺懠偺寁夋偲摨條偵丄杮寁夋傕墑婜偝傟偨丅

2008/12/10丂僒僂僕傾儔儉僐丄愇桘奐敪寁夋傪墑婜

丂2010擭4寧偵ConocoPhillips偑愳壓暘栰嶍尭偲偄偆愴棯曄峏偵婎偯偒丄杮寁夋偐傜揚戅偟偨丅

Sinopec偵偲偭偰偼丄奀奜偱惢桘強傪寶愝偡傞弶傔偰偺働乕僗偱丄Saudi Aramco偲Sinopec偲偺4偮栚偺JV偲側傞丅

嘆Fujian Refining & Petrochemical 乮暉寶楛崌愇桘壔岺乯

丂丂Aramco 25%丄Exxon 25%丄拞崙懁50%乮Sinopec 50 / 暉寶徣惌晎50)

嘇Sinopec SenMei (Fujian) Petroleum 乮拞愇壔怷旤乮暉寶乯愇桘乯

丂丂Aramco 22.5%丄Exxon 22.5%丄Sinopec 55%嘊 Sino-Saudi Gas 乮僒僂僕Rub' al-Khali Basin偱偺僈僗奐敪乯

丂丂丂Sinopec 80%丄Aramco 20%晅婰

Sino-Saudi Gas偼壗擭娫傕揤慠僈僗偺扵嶕傪偟偰偄傞偑丄敪尒偟偨傕偺傕丄岺嬈僈僗壙奿偑埨偄偨傔丄奐敪偟偰偄側偄丅偟偐偟丄杮擭壓敿婜偵戞擇僼僃乕僗偺嵦孈傪巒傔傞丅

婰幰夛尒偱丄椉幮偲ExxonMobil偲偺拞崙偺崌曎夛幮偱戞擇偺惢桘強乮240乣300愮僶儗儖乯偺寶愝傪嫤媍偟偰偄傞偙偲偑柧傜偐偵偝傟偨丅

暉寶徣偺JV偺擻椡憹乮惢桘強偺僨儃僩儖僱僢僉儞僌丄僄僠儗儞擻椡偺80枩僩儞偐傜120枩僩儞傊偺憹嫮乯傕専摙偟偰偄傞丅

乕乕乕

偙傟偲摨帪偵SABIC偲Sinopec偺娫偺怴婯帠嬈奐敪偵娭偡傞嫤椡妎彂傕掲寢偝傟偨丅壏壠曮庱憡傕幃揟偵嶲壛偟偨丅

偙偺拞偵偼偡偱偵崌堄偟偰偄傞揤捗偱偺億儕僇乕儃僱乕僩惗嶻JV傕娷傑傟偰偄傞丅

2011/5/26丂SABIC偲Sinopec丄揤捗偱億儕僇乕儃僱乕僩惗嶻丂

2012/1/18丂S仌P丄墷廈嬥梈埨掕婎嬥偺挿婜嵚偺奿晅偗傪堷壓偘丂

暷奿晅偗夛幮S&P偼1寧16擔丄墷廈嬥梈埨掕婎嬥乮EFSF乯偺挿婜嵚偺奿晅偗傪嵟忋媺偺AAA偐傜1抜奒堷偒壓偘丄AA+偵偡傞偲敪昞偟偨丅

乽EFSF偺曐徹採嫙崙傗EFSF嵚寯傪棤晅偗傞徹寯偺怣梡搙偑掅壓偟偰偍傝丄偙傟傪憡嶦偡傞偩偗偺怣梡曗姰偑尰帪揰偱偼峴傢傟偰偄側偄乿偲巜揈偟偨丅

丂

2010擭5寧偵愝棫偝傟偨EFSF 偼儐乕儘寳奺崙偺惌晎曐徹傪庴偗偰4400壄儐乕儘偺嵚寯敪峴偑壜擻偩偑丄嵟忋媺偺奿晅偗傪堐帩偡傞偨傔偵偼丄偦偺偆偪奿晅偗偑AAA偺6偐崙偺2554壄儐乕儘偟偐戄偟弌偡偙偲偑偱偒側 偐偭偨丅

僊儕僔儍婋婡傪庴偗丄EU偼2011擭6寧偵丄梈帒壜擻嬥妟傪堷偒忋偘傞偙偲傪栚揑偵丄EFSF偺奼廩傪寛掕偟偨丅僗儘僶僉傾偑10寧偵堦扷偼斀懳傪寛傔丄偦偺屻巀惉偟丄惉棫偟偨丅

儐乕儘寳奺崙偑惌晎曐徹傪偮偗傞嬥妟傪7800 壄儐乕儘偵堷偒忋偘丄偙偺偆偪丄AAA奿晅偗6偐崙偺崌寁偼4515壄儐乕儘偲側偭偨丅

2011/11/7 EU 嬥梈婋婡

偟偐偟丄僼儔儞僗偲僆乕僗僩儕傾偑AA+偵奿壓偘偝傟傞偲丄巆傝偺AAA奿晅偗4偐崙偺崌寁偼2714壄儐乕儘偲4妱尭偲側傞丅丂

奺崙偑晧扴偡傞曐徹晧扴妟偼埲壓偺偲偍傝丅乮100枩儐乕儘乯

丂 曐徹晧扴妟 奼戝屻 S&P寛掕屻 僆乕僗僩儕傾 12,241 21,639 乮偦偺懠傊) 僼傿儞儔儞僪 7,905 13,974 13,974 僼儔儞僗 89,657 158,488 (偦偺懠傊) 僪僀僣 119,390 211,046 211,046 儖僋僙儞僽儖僌 1,101 1,947 1,947 僆儔儞僟 25,144 44,446 44,446 AAA奿晅 6偐崙

丂丂崌寁

255,439

451,540AAA 4偐崙 271,413 偦偺懠 184,561 328,243 508,370 崌寁 440,000 779,783 779,783

尰嵼偺偲偙傠丄懠偺奿晅偗夛幮偺Moody's偲Fitch偼EFSF偺奿晅偗傪AAA憡摉傪堐帩偟偰偍傝丄EFSF偺儗僌儕儞僌嵟崅宱塩愑擟幰偼丄EFSF偺幚幙梈帒擻椡傪堐帩偡傞曽恓傪昞柧偟偰偄傞丅

偟偐偟丄懠偺2幮偑奿壓偘傪偟偨応崌丄幚幙梈帒擻椡偺堐帩偺偨傔偵偼丄埲壓偺曽朄偟偐側偄丅

侾乯掅偄奿晅偗偱嵚寯傪敪峴丅

俀乯AAA奿晅偗偺4偐崙偑曐徹榞傪愊傒忋偘傞丅

S&P偱偼乽AAA奿晅偗傪桳偡傞曐徹採嫙崙傗AAA偺徹寯偵傛傝丄EFSF偺挿婜嵚柋偑姰慡偵棤晅偗傜傟偰偄傞偲傢傟傢傟偑廫暘偵敾抐偱偒傞悈弨傑偱EFSF偑怣梡傪曗姰偡傞偙偲偑偱偒傟偽丄EFSF偺挿婜奿晅偗傪AAA偵栠偡壜擻惈偑崅偄乿偲偟偰偄傞丅

侾乯偺応崌偼嬥棙偑忋偑傝丄旐墖彆崙偺晧扴偑偝傜偵憹偊傞丅

俀乯偵偮偄偰偼丄4偐崙偑庴偗擖傟傞壜擻惈偼彮側偄丅

EFSF偼1寧17擔偵6僇寧嵚 栺15壄儐乕儘偺擖嶥傪幚巤偟偨偑丄偙偺擔偺擖嶥偼僗儉乕僘偱丄182擔暔偺暯嬒棊嶥棙夞傝偼0.2664亾丅墳嶥攞棪偼3.1攞偲嶐擭12寧13擔偺俁僇寧暔擖嶥帪偲傎傏摨摍偩偭偨丅

1寧11擔晅偗挬擔怴暦偼丄僆儕儞僷僗偑懠幮偲偺帒杮丒嬈柋採実偵傛偭偰嵞寶傪栚巜偡曽恓傪屌傔 丄崙撪奜偺俆幮傪幉偵採実愭偺専摙傪恑傔偰偍傝丄2寧偵傕採実愭傪寛傔傞峫偊偩偲曬偠偨丅

岓曗5幮偼壓婰偺捠傝丅

丂丒僜僯乕

丂丒僷僫僜僯僢僋

丂丒晉巑僼僀儖儉儂乕儖僨傿儞僌僗

丂丒僥儖儌

丂丒娯崙 僒儉僗儞揹巕

儘僀僞乕偵傛傞偲丄僆儕儞僷僗偼SMBC擔嫽徹寯丄僔僥傿僌儖乕僾徹寯丄嶰旽UFJ儌儖僈儞丒僗僞儞儗乕徹寯傪嵿柋傾僪僶僀僓乕偵慖掕偟丄嬶懱揑側専摙偵擖偭偰偄傞丅

奺幮偼丄僆儕儞僷僗偲偺帒杮丒嬈柋採実偵傛傝丄僆儕儞僷僗偺撪帇嬀帠嬈傪庤偵擖傟丄堛椕帠嬈傊偺嶲擖丄奼戝傪慱偆丅

晉巑僼僀儖儉偼2011擭12寧15擔丄実懷宆挻壒攇恌抐憰抲偺戝庤婇嬈SonoSite, Inc.傪TOB偵傛傝桭岲揑偵攦廂偡傞偙偲偵偮偄偰崌堄偟偨丅

丂丂2011/12/21丂晉巑僼僀儖儉 挻壒攇恌抐憰抲偺戝庤 SonoSite, Inc.偺攦廂崌堄暋悢偺娭學幰偵傛傞偲丄SonoSite偺攦廂偵偼丄晉巑僼僀儖儉偺傎偐偵僜僯乕傗僷僫僜僯僢僋丄僥儖儌側偳傕嶲愴偟偰 偄偨偲偝傟傞丅

僜僯乕偼怴偨側惉挿偺拰傪媮傔偰堛椕婡婍娭楢夛幮偺攦廂傪愊嬌壔偟偰偄傞丅

堛椕帠嬈嫮壔偺偨傔偵1寧1擔晅偱丄媑壀峗暃幮挿乮僾儘僼僃僢僔儑僫儖帠嬈扴摉乯偵丄堛椕娭學偺慡儗億乕僩傪廤傔傞懱惂偵曄峏偟偨偲偝傟傞丅

尰嵼偺埖偄惢昳偼丄 儊僨傿僇儖儌僯僞乕丄儊僨傿僇儖儗僐乕僟乕丄儊僨傿僇儖僇儊儔丄儊僨傿僇儖僾儕儞僞乕偵巭傑傞丅

僷僫僜僯僢僋傕丄僿儖僗働傾帠嬈晹栧傪拞怱偵僆儕儞僷僗偺帠嬈偲偺憡忔岠壥傪専摙偟偰偄傞丅

僷僫僜僯僢僋 僿儖僗働傾偼壓婰價僕僱僗儐僯僢僩傪帩偮丅

丂丒僶僀僆恌抐BU丗撈帺偺僶僀僆僙儞僔儞僌媄弍傪嬱巊偟丄懱奜恌抐僨僶僀僗傪揥奐

丂丒夋憸恌抐BU丗挻壒攇恌抐憰抲傪拞怱偵丄夋憸恌抐媄弍傪嬱巊偟偨婡婍傪揥奐

丂丒曗挳婍BU丗乽僆乕僟乕儊僀僪帹偁側宆乿丄乽帹偐偗宆乿丄乽億働僢僩宆乿側偳丄朙晉側儔僀儞僫僢僾

丂丒堛椕婡婍丒僔僗僥儉BU丗崅惈擻偱崅昳幙側堛椕婡婍丒僔僗僥儉偺採嫙

摨幮偼傑偨丄僨僕僞儖僇儊儔偺岝妛晹昳偺婇夋傪僆儕儞僷僗偵敪拲偟丄椉幮偱僨僕僞儖堦娽僇儊儔乽儈儔乕儗僗乿婡偺岎姺儗儞僘巇條傪嫟摨嶔掕偟偰偍傝丄僆儕儞僷僗傪懠幮偵庢傜傟傞偲丄僨僕僇儊帠嬈偼偲傫嵙偟偐偹側偄偲偺婋婡姶傕偁傞丅

扐偟丄僷僫僜僯僢僋偺戝捸暥梇幮挿偼1寧10擔丄暷儔僗儀僈僗偺壠揹尒杮巗偱偺婰幰夛尒偱丄乽乮僷僫僜僯僢僋偑乯媬嵪偡傞偲偺榖偼悇應偩丅捈愙傾僾儘乕僠偟偨傝丄偝傟偨傝偲偄偆偙偲偼堦愗側偄乿偲娤應傪斲掕偟偨丅

晉巑僼僀儖儉偼丄儊僨傿僇儖丒儔僀僼僒僀僄儞僗帠嬈傪廳梫側惉挿暘栰偲偟偰埵抲晅偗丄乽梊杊乣恌抐乣帯椕乿偺慡椞堟傪僇僶乕偡傞憤崌僿儖僗働傾僇儞僷僯乕傪栚巜偟偨帠嬈揥奐傪恑傔偰偄傞丅

丂丂丂丂2011/12/21丂晉巑僼僀儖儉

挻壒攇恌抐憰抲偺戝庤 SonoSite, Inc.偺攦廂崌堄

僥儖儌偺帠嬈撪梕偼埲壓偺捠傝偱丄僆儕儞僷僗偲堛椕婡婍暘栰偱曪妵揑側嬈柋丒帒杮採実傪峴偭偰偍傝丄JV傕帩偭偰偄傞丅

奺庬巊偄愗傝堛椕婡婍丄堛栻昳丒塰梴怘昳丄寣塼僶僢僌丄恖岺怱攛僔僗僥儉丄僇僥乕僥儖僔僗僥儉丄暊枌摟愅娭楢丄寣摐應掕僔僗僥儉丄ME婡婍 丒 揹巕懱壏寁側偳堛椕梡婡婍偺惢憿丒斕攧

娯崙偺僒儉僗儞揹巕偺娭學幰偼丄僒儉僗儞偼僆儕儞僷僗偺僇儊儔帠嬈偵偼娭怱偑側偄偑丄懠偺暘栰偱偺採実傪専摙偡傞壜擻惈偼偁傞偲偟偰偄偨偑丄偦偺屻丄椉幮偺媄弍傗惢昳僽儔儞僪偺慻傒崌傢偣偵傛傞僔僫僕乕岠壥偑敄偄偲敾抐偟丄寢嬊尒憲偭偨偙偲傪柧傜偐偵偟偨丅乮儘僀僞乕乯

晅婰

晉巑僼僀儖儉偼1寧30擔偺寛嶼夛尒偱丄摨擔晅偱僆儕儞僷僗偵採埬彂傪採弌偟偨偙偲傪柧傜偐偵偟偨丅

僆儕儞僷僗偲偺帠嬈僔僫僕乕偵偮偄偰乽撪帇嬀帠嬈偵抦尒偑偁傞晉巑僼僀儖儉偲楢実偡傟偽丄宲懕揑丄埨掕揑偵堛巘傗堛椕巤愝傪僒億乕僩偱偒傞丅偝傜偵僆儕儞僷僗偺撪帇嬀帠嬈偲摉幮偺俬俿乮忣曬媄弍乯僔僗僥儉丄僄僢僋僗慄夋憸恌抐憰抲丄挻壒攇恌抐憰抲側偳偲偺楢実偱僔僫僕乕偑婜懸偱偒傞乿偲嫮挷偟偨丅

乽撈嬛朄偵掞怗偟側偄偱丄側偍偐偮椉幮偺僔僫僕乕傪敪婗偱偒傞応偑偁傞偲峫偊偰偄傞乿偲弎傋偨丅

晅婰

僆儕儞僷僗偼2012擭6寧8擔丄Michael C.

Woodford尦幮挿偑塸崙楯摥怰敾強偱怽偟棫偰偰偄偨楯摥怰敾偵娭偟丄摨擔偺庢掲栶夛偱榓夝崌堄偑彸擣偝傟偨偲敪昞偟偨丅

榓夝嬥偲偟偰1000枩塸億儞僪傪巟暐偆丅

晅婰

僜僯乕偲僆儕儞僷僗偼2012擭9寧28擔丄帒杮嬈柋採実偡傞偲敪昞偟偨丅僜僯乕偑僆儕儞僷僗偵500壄墌傪弌帒偟丄11.46亾傪帩偮昅摢姅庡偵側傞丅

乕乕乕

僥儖儌偲僆儕儞僷僗偼2001擭4寧25擔丄堛椕婡婍暘栰偵偍偗傞奐敪丄惢憿丄斕攧摍偵娭偟丄曪妵揑側嬈柋採実婎杮宊栺傪掲寢偟偨丅

掅怤廝恌抐丒帯椕婡婍乮撪帇嬀傗僇僥乕僥儖側偳丄恎懱偵懳偡傞怤廝搙偑掅偄堛椕婡婍傪梡偄偨恌抐丒帯椕乯偵娭偟偰椉幮偱奐敪傪恑傔丄摉柺偼怱憻奜壢丄徚壔婍壢丄斿擜婍壢偺奺椞堟偱巊傢傟傞愭抂揑側帯椕婡婍偐傜嫟摨奐敪偵拝庤丄奐敪偐傜斕攧傑偱偺娭學傪嫮壔偟丄椉幮崌傢偣5擭屻偵偼100壄墌埲忋偺攧忋偘傪栚巜偡偲偟偨丅

椉幮偼2005擭8寧丄嬈柋採実偺嫮壔偵崌堄偟偨丅

擔杮偵偍偗傞徚壔婍暘栰偺恌抐丒帯椕宯堛椕婡婍儕乕僟乕偱偁傞僆儕儞僷僗偲丄弞娐婍暘栰偺恌抐丒帯椕宯堛椕婡婍儕乕僟乕偱偁傞僥儖儌偑丄乽掅怤廝堛椕偺幚尰乿偲偄偆椉幮嫟捠偺栚揑偵岦偐偭偰丄偦傟偧傟偺僐傾媄弍傗暆峀偄僲僂僴僂傪帩偪婑傞偙偲偼丄椉幮偺崙嵺嫞憟椡傪戝偒偔嫮壔偡傞傕偺偲偺擣幆偱堦抳偟偨丅

椉幮偼傑偨丄偙偺嬈柋採実嫮壔傪宱塩儗儀儖偱悇恑偡傞偨傔丄偦偺棤晅偗偲偟偰椉幮娫偺帒杮採実傪峴偆偙偲偲偟偨丅

椉幮偺帩偪姅偼埲壓偺捠傝偱丄偄偢傟傕嬥梈婡娭埲奜偱偼嵟戝姅庡偲側偭偰偄傞丅

僥儖儌丗僆儕儞僷僗偺6811愮姅丂 2.51%丂丂

僆儕儞僷僗丗僥儖儌偺4715愮姅丂 2.20%丂

峏偵椉幮偼2006擭12寧偵丄嫟摨帠嬈偵娭偟偰崌堄丄2007擭4寧偵僆儕儞僷僗 僶僀僆儅僥儕傾儖偵僥儖儌偑嶲壛偟丄僆儕儞僷僗 僥儖儌 僶僀僆儅僥儕傾儖偲偟偰偄傞丅

僆儕儞僷僗偼2004擭10寧偵僆儕儞僷僗 僶僀僆儅僥儕傾儖傪愝棫偟偨丅

僆儕儞僷僗偺惗懱嵽椏帠嬈傪彸宲偡傞偲偲傕偵丄彨棃偺嵞惗堛椕帠嬈偵岦偗偨尋媶奐敪偵庢傝慻傫偩丅

2005擭9寧偵廧桭戝嶃僙儊儞僩偑惢憿偟丄廧桭惢栻偑斕攧偡傞崪曗揢嵽偺帠嬈晹栧偺忳搉傪庴偗偨丅2007擭4寧丄僥儖儌偑嶲壛丄僆儕儞僷僗 僥儖儌 僶僀僆儅僥儕傾儖偵夵徧偟偨丅

丂 帠嬈撪梕丗僙儔儈僢僋僗恖岺崪丒僐儔乕僎儞側偳偺惗懱嵽椏偍傛傃嵞惗堛椕偵娭偡傞尋媶奐敪丄惢憿斕攧

丂 弌帒斾棪丗僆儕儞僷僗66.6亾丄僥儖儌33.4亾惗懱偺崪偼丄庡偵儕儞巁僇儖僔僂儉偲僐儔乕僎儞偐傜弌棃偰偄傞丅

僆儕儞僷僗偑儕儞巁僇儖僔儉丄僥儖儌偑僐儔乕僎儞 偺惢憿媄弍丒僲僂僴僂傪帩偮偨傔丄椉幮偺媄弍傪梈崌偡傞偙偲偱丄傛傝惗懱偺崪偵嬤偄丄怴偟偄恖岺崪暋崌嵽傪奐敪偡傞丅

2012/1/20丂Westlake Chemical丄Georgia Gulf偵攦廂採埬丄Georgia Gulf偼嫅斲 丂

Westlake Chemical 偼1寧13擔丄Georgia

Gulf偵懳偟丄慡姅傪11壄僪儖偱攦廂偡傞採埬傪峴偭偨丅

1姅30僪儖偱偺攦廂採埬偱丄偙傟偼捈嬤30擔偺姅壙偺暯嬒偵51%偺僾儗儈傾儉傪忔偣偨傕偺丅

Westlake偼Georgia Gulf偺姅傪偡偱偵4.8%強桳偟偰偄傞偙偲傪柧傜偐偵偟偨丅

椉幮偺摑崌偱丄杒暷偱偺僆儗僼傿儞丄墫價丄寶嵽偺桳悢偺儊乕僇乕偺堦偮偵側傞偲偟偰偄傞丅

偙傟偵懳偟丄Georgia Gulf 偺庢掲栶夛偼偙偺採埬傪嫅斲偟偨丅Westlake 偺採埬偼嬈奅偺枹慮桳偺晄嫷偐傜夞暅偟偮偮偁傞摨幮傪埨偔攦偄扏偔傕偺偱丄姅庡偺棙塿偵側傜側偄偲偟偰偄傞丅

Georgia Gulf偼廧戭廀梫偺寖尭偱丄攋嶻悺慜傑偱偄偭偨丅

2009擭7寧偵嵚柋偺92%傪帒杮嬥偵揮姺丄婛懚姅庡偼姅悢傪1/25偵尭傜偟偨丅乮1-for-25 reverse stock split乯Georgia Gulf偵傛傟偽丄Westlake偺採埬偼採埬慜擔偺姅壙偵懳偟23%偺僾儗儈傾儉偵夁偓偢丄夁嫀52廡偺嵟崅抣偵懳偟偰偼26%偺僨傿僗僇僂儞僩偵側偭偰偄傞丅

採埬壙奿偼崌暪偵傛傞戝偒側僔僫僕乕岠壥傪柍帇偟偰偍傝丄儊儕僢僩偼慡偰Westlake乮摿偵69%偺姅庡偺Chao堦懓乯偵婣懏偡傞偙偲偲側傞偲偟偰偄傞丅

晅婰

Westlake Chemical 偼2寧1擔丄Georgia Gulf

偵懳偟偰廋惓採埬傪峴偭偨偲敪昞偟偨丅慜夞偺1姅30僪儖偵懳偟丄17%傾僢僾偺35僪儖偲偡傞傕偺丅偟偐偟丄Georgia Gulf 偼偙傟傕嫅斲偟偨丅

Westlake Chemical 偼枖丄Georgia Gulf 姅庡偑崌暪偺僔僫僕乕傪嫕庴偱偒傞傛偆丄懳壙偺堦晹傪Westlake Chemical偺姅幃偱巟暐偆偙偲傕峫偊傞偲偟偰偄傞丅

乕乕乕

Westlake Chemical偼戜榩偱CGPC傪愝棫偟偨屘 T.T. Chao 偑1986擭偵暷崙偵恑弌丄愝棫偟偨丅

2006/9/16丂Westlake Chemical丄俀侽廃擭

2008/3/12丂T.T. Chao丂惱嫀

尰嵼丄Chao堦懓偑姅幃偺69%傪曐桳偟偰偄傞丅

摨幮偺尰嵼偺擻椡偼埲壓偺捠傝丅乮100枩lbs扨埵傪2.2偱妱傞偲愮僩儞擻椡偲側傞乯

丂 棫抧 愮僩儞 丂 僄僠儗儞 Lake Charles 丂 1,140 憹嫮専摙(180乣230)丂(*1) Calvert City 205 BF Goodrich偐傜攦廂 LDPE Lake Charles 680 Cities Service偐傜攦廂丄奼挘 Eastman偐傜攦廂丂LDPE 320丄LLDPE 190 LLDPE 445 丂 SM Lake Charles 260 丂 墫慺

(僜乕僟乯Calvert City 250

(270)BF Goodrich偐傜攦廂 Geismar 丂 憹愝専摙(*2)丂墫慺 350丄僜乕僟 380 VCM Calvert City 590 BF Goodrich偐傜攦廂 Geismar 270 Borden偐傜攦廂乮VCM 295丄PVC 260)仺掆巭

偦偺屻丄VCM丄PVC怴愝乮PVC 2抜奒乯PVC Geismar 270 Calvert City 360 BF Goodrich偐傜攦廂 PVC壛岺惢昳

North American Pipe PVC Pipe Westech Building Products Fence, Deck and Railing Doors and Window Profiles

乕乕乕

(*1) 僄僠儗儞憹嫮

Westlake偼2011擭4寧丄掅僐僗僩偺僄僞儞傗懠偺寉幙尨椏傪妶梡偡傞偲偄偆愴棯偐傜丄Lake Charles偱僄僠儗儞偺憹愝傪峴偆偲敪昞偟偨丅2婎偁傞僋儔僢僇乕傪偦傟偧傟憹嫮偡傞丅(*2) 揹夝憹愝

Westlake偼2008擭8寧丄Geismar偵揹夝傪寶愝偡傞偙偲傪敪昞偟偨丅2008/9/4 丂Westlake Chemical丄價僯儖僠僃乕儞嫮壔偺偨傔丄揹夝憹愝

2011擭12寧丄擻椡傪廬棃寁夋偺25枩ECU偐傜35枩ECU偵憹傗偡偲敪昞偟偨丅

乮1ECU偼墫慺1僩儞+僜乕僟1.1僩儞偺慻傒崌傢偣丄35枩ECU偼墫慺35枩僩儞偲側傞乯

搳帒妟偼370 乣420昐枩僪儖偲尒崬傫偱偄傞丅Georgia Gulf 偺攦廂偑弌棃傟偽丄偙偺搳帒偼晄梫偲側傞丅

乕乕乕

Georgia Gulf 偼1985擭偵惢巻丒惢嵽嬈戝庤偺Georgia-Pacific 偐傜PVC娭楢偲僉儏儊儞娭楢偺帠嬈傪攦廂偟偰僗僞乕僩偟偨丅

Georgia-Pacific 偼寶嵽帠嬈奼戝偺偨傔丄1975擭偵PVC惗嶻傪巒傔偨偑丄PVC惉宍昳偼僐僗僩崅偱栘惢昳偲嫞崌偱偒側偐偭偨丅

偦偺屻丄宨婥埆壔偱PVC偺斕攧偑尭彮丄攧媝偟偨丅

摨幮偼1998擭偵擃幙僐儞僷僂儞僪偺儊乕僇乕偺North

American Plastics 傪攦廂偟偨丅

1999擭偵Condea Vista傪攦廂偟偨丅

2006擭偵偼僇僫僟偵杮幮傪抲偔墫價寶嵽戝庤偺Royal Group Technologies 傪攦廂偟丄愳壓偵恑弌偟偨丅

庢摼偟偨帠嬈偼埲壓偺捠傝丅

丂PVC丗Sarnia, Ontario 偺PVC僾儔儞僩

丂揧壛嵻丗74愮僩儞

丂憢榞丒僪傾嵽

丂寶嵽丗僒僀僨傿儞僌丄僷僀僾丒宲庤丄僨僢僉丒僼僃儞僗丄暔抲Georgia Gulf 偼2008擭12寧丄僇僫僟偺Sarnia岺応乮PVC 450昐枩lbs乯偺掆巭傪敪昞偟偨丅

丂丂2008/12/17丂Georgia Gulf丄僇僫僟偺PVC岺応暵嵔

側偍丄忇壔偑1996擭偵儁乕僗僩墫價岺応傪攦廂偟丄忇壔僨儔僂僄傾偲偟偨偑丄2003擭偵夝嶶偟偨丅

尰嵼偺攧忋崅偼28壄僪儖偱丄撪栿偼埲壓偺捠傝丅

丂Chlorvinyls 丂44%

丂Aromatics丂 28%丂Acetone丄兛-Methylstyrene丄Cumene丄Phenol

丂寶嵽丂丂丂 28%

墫價娭楢偺尰嵼偺擻椡偼埲壓偺捠傝丅

丂揹椡丗250MW僐僕僃僱

丂墫慺丗450愮僩儞

丂僜乕僟丗500愮僩儞

丂VCM丗1,400愮僩儞乮偆偪尦Condea Vista 695愮僩儞乯

丂PVC丗1,230愮僩儞 乮偆偪尦Condea Vista 695愮僩儞乯

丂PVC僐儞僷僂儞僪丗440愮僩儞乮偆偪尦Condea Vista 135愮僩儞丄North

American 偑85愮僩儞乯丂

2012/1/21丂Texas Rangers偲Shintech丂

僟儖價僢僔儏搳庤偺Texas Rangers擖傝偑寛傑偭偨丅

1寧18擔丄岎徛婜尷僊儕僊儕偱崌堄偟偨丅宊栺撪梕偼丄6擭偱憤妟6000枩僪儖丅

億僗僥傿儞僌僔僗僥儉乮擖嶥惂搙乯偵傛傞傕偺偱丄僥僉僒僗丒儗儞僕儍乕僘偺棊嶥妟 5,170枩僪儖偼丄偙傟傑偱偺嵟崅偺儗僢僪僜僢僋僗/徏嶁戝曘搳庤偺栺5,111枩僪儖傪忋夞偭偨丅

擔杮僴儉偼1寧19擔丄庴椞偡傞堏愋嬥栺40壄墌傪摿暿棙塿偲偟偰寁忋偡傞偲敪昞偟偨丅

Texas Rangers偼丄American League惣抧嬫強懏偱丄僥僉僒僗廈Arlington傪杮嫆抧偲偟偰偄傞丅

憂棫偼1961擭偱丄Washington D.C. 偵杮嫆傪抲偔Washington Senators乮2戙栚乯偲偟偰敪懌偟偨丅

儊僕儍乕儕乕僌偼埲慜偼16媴抍偱偁偭偨偑丄1961擭偐傜奼戝嶔傪偲傝丄1998擭傑偱偵30媴抍偵側偭偨丅

偦偺1961擭偵丄American League敪懌偐傜60擭娫偵榡偭偰Washington D.C.偵杮嫆傪峔偊偰偄偨Washington Senators偑儈僱僜僞廈Minneapolis偵堏揮偟丄Minnesota Twins偲側偭偨偑丄媴抍奼戝嶔偵忔傝丄怴媴抍偑2戙栚偺Washington Senators偲偟偰敪懌偟偨丅

1972擭偵僥僉僒僗廈Arlington偵堏揮偟丄Texas Rangers偲夵柤偟偨丅捠嶼5714扗嶰怳偺儊僕儍乕儕乕僌婰榐傪帩偮搳庤Nolan Ryan, Jr.偑丄堷戅屻丄2008擭偵Rangers媴抍幮挿偵廇擟丄2010擭偵偼搳帒僌儖乕僾偺堦堳偲偟偰媴抍傪攦廂偟丄嫟摨宱塩幰寭幮挿偲側偭偨丅

乕乕乕

幚偼怣墇壔妛偺Shintech偑堦帪丄Texas Rangers偵弌帒偟偰偄偨丅

怣墇壔妛偼1973擭偵墫價僷僀僾戝庤偺Robintech 偲偺50/50JV偲偟偰Shintech傪愝棫偟偨丅

僥僉僒僗廈Freeport偺Dow Chemical偺僐儞價僫乕僩偵椬愙偟偰擭嶻10枩僩儞偺PVC僾儔儞僩傪寶愝偟偨乮1974擭偵姰惉乯丅

嬥愳愮恞夛挿偺乽巹偺棜楌彂乿乮擔杮宱嵪怴暦 2006擭5寧乯偵埲壓偺婰嵹偑偁傞丅

暷儘價儞僥僢僋幮偺CEO(嵟崅宱塩愑擟幰)丄僐乕儀僢僩巵乮Bradford G. Corbett乯偼帺桼杬曻偱壗偐傪巚偄偮偔偲偡偖幚峴偡傞恖偩偭偨丅

偁傞擔丄暷戝儕乕僌偺僥僉僒僗丒儗儞僕儍乕僘傪攦廂偡傞偲愰尵偟丄僔儞僥僢僋偵傕弌帒偡傞傛偆巹偵椆夝傪媮傔偰偒偨丅儘價儞僥僢僋偺庢堷愭傪媴応偵彽懸偱偒傟偽杮嬈偵傕僾儔僗偩偐傜丄偲偄偆丅

僔儞僥僢僋偼屸妝嶻嬈偵偼柍墢偩偑丄僐乕儀僢僩巵偼乽惻惂忋桳棙偵側傞偐傜乿偲偟偒傝偵姪傔偰偒偨丅嵟弶偼壗偺偙偲偐暘偐傜側偐偭偨偑丄弌帒媴抍偑愒帤偺応崌偼懝嬥偱棊偲偣傞偲偄偆丅儘價儞僥僢僋偼丄僔儞僥僢僋偑惗嶻偡傞墫壔價僯乕儖庽帀偺戝岥摼堄愭偺堦偮偱傕偁偭偨丅巹偼廰乆摨堄偟偨丅

斵偑儗儞僕儍乕僘偺僆乕僫乕偵側傞偲丄巹傕帋崌偵彽懸偝傟偨丅杮嫆抧丄傾乕儕儞僩儞媴応偺摿暿惾偵擖傞偲丄揹岝宖帵斅偵乽僂僄儖僇儉丒儈僗僞乕丒僠僸儘丒僇僫僈儚丒僼儘儉丒僕儍僷儞乿偲昞帵偝傟丄嬃偄偨丅帋崌廔椆屻偼慖庤慡堳傪徯夘偝傟丄僒僀儞丒儃乕儖傪傕傜偭偨 丅乮偦偺屻丄Robintech偺宱塩偑埆壔丄怣墇壔妛偑摨幮曐桳偺Shintech 姅傪攦偄庢傝丄100%巕夛幮偲偟偨丅乯

1973擭偺戞堦師愇桘婋婡屻丄墫壔價僯乕儖庽帀偺壙奿偼偆側偓搊傝偩偭偨偑丄梻擭敿偽偐傜斀摦偱媫棊偟偨丅擔偺弌偺惃偄偩偭偨暷儘價儞僥僢僋偺宱塩傕媫懍偵埆壔偟偨丅

怣墇壔妛偑暷儘價儞僥僢僋偐傜僔儞僥僢僋姅50%傪攦偄庢傞岎徛偑傑偲傑傝丄宊栺偺擔庢傝傕寛傑偭偨丅挷報幃偼1976擭7寧8擔丄僥僉僒僗廈偺儘價儞僥僢僋杮幮偱峴偆偙偲偵側偭偨丅

幚嵺丄僔儞僥僢僋姅偺曻弌偼儘價儞僥僢僋偺挏棊傪徾挜偡傞偐偺傛偆偩偭偨丅奼戝楬慄偑棤栚偵弌偰嶁摴傪揮偘棊偪傞傛偆偵宱塩偑埆壔丅75擭偺慜敿傑偱30僪儖傪挻偊偰偄偨姅壙偼82擭偵偼2僪儖嫮傑偱壓偑傝丄84擭枛偵偼偲偆偲偆忋応攑巭偵捛偄崬傑傟偨丅僥僉僒僗丒儗儞僕儍乕僘傕庤曻偟偨丅

乮Corbett巵偺僆乕僫乕婜娫偼May 29, 1974乣April 29, 1980乯偦偺屻丄僽僢僔儏暷戝摑椞偑堦帪僆乕僫乕偵側偭偰偄傞丅

乮George W. Bush偼1989擭4寧偵Edward W. Rose偲偺Partnership偱Texas Rangers偺姅傪峸擖偟偰僆乕僫乕偲側傝丄1998擭偵姅傪攧媝偟偨偑丄摉弶偺80枩僪儖偺弌帒偱1500枩僪儖偺棙塿傪摼偰偄傞丅乯

Robintech偼堦帪棫偪捈傞偑丄1980擭戙屻敿丄嵞傃嬯嫬偵娮傝丄Chapter 11傪怽惪偟偨偑丄嵞寶偱偒偢丄攋嶻偵捛偄崬傑傟偨丅

乕乕乕

擔杮婇嬈偱偼擟揤摪偑僀僠儘乕偺Seattle Mariners偺僆乕僫乕偲側偭偰偄傞丅

1991擭偵Mariners偺僆乕僫乕偑Mariners傪僼儘儕僟偺搳帒壠僌儖乕僾偵攧媝 偡傞偙偲傪専摙偟偰偄偨丅

偙偺偨傔丄摨廈慖弌偺忋堾媍堳偑擟揤摪偵攦廂傪梫惪丄摨幮偺嶳撪燁幮挿乮摉帪乯偑搳帒壠僌儖乕僾偲慻傫偱攦廂偟丄戝儕乕僌巎忋弶偺旕敀恖僆乕僫乕偲側偭偨丅

2004擭8寧傑偱丄嶳撪巵偑僠乕儉偺嫟摨強桳幰偺堦恖偲側偭偰偄偨偑丄尰嵼偼Nintendo of America偑嶳撪巵偺弌帒帩偪暘慡偰傪攦偄庢傝丄昅摢僆乕僫乕偲側偭偰偄傞丅

2012/1/23丂Eastman Kodak丄暷楢朚攋嶻朄11忦怽惪丂

宱塩婋婡偵娮偭偰偄偨Eastman Kodak偼1寧19擔丄僯儏乕儓乕僋偺楢朚抧嵸偵暷楢朚攋嶻朄 Chapter 11乮柉帠嵞惗朄乯傪怽惪偟偨偲敪昞偟偨丅暷崙埲奜偺帠嬈偼懳徾奜丅暷崙偱傕帠嬈偼宲懕偡傞丅

偙傟傪庴偗丄New York徹寯庢堷強偼摨擔丄摨幮姅幃偺忋応攑巭傪敪昞偟偨丅

晧嵚憤妟偼6,751昐枩僪儖丅偮側偓帒嬥乮debtor-in-possession credit乯偲偟偰Citigroup偐傜18偐寧婜尷 偱950昐枩僪儖偺梈帒傪庴偗偨丅

摨幮偱偼丄Chapter 11怽惪偼丄暷崙撪奜偵偍偗傞庤尦棳摦惈偺嫮壔丄旕愴棯揑抦揑嵿嶻偺廂塿壔丄夁嫀偺宱堒偵偐偐傢傞嵚柋偺惍棟丄嵟傕壙抣偺偁傞帠嬈暘栰傊偺廤拞傪栚揑偲偡傞偲偟偰偄傞丅

CEO偼埲壓偺捠傝弎傋偰偄傞丅

乽Kodak偼丄偦偺曄妚傪姰椆偡傞偨傔偺廳梫側堦曕傪摜傒弌偟偨丅変乆偼丄僨僕僞儖帠嬈傪棫偪忋偘偨偲傎傏摨帪婜偵丄婛偵揱摑揑側帠嬈偐傜偼岠棪揑偵揚戅偟丄2003擭埲崀丄13偺惗嶻岺応偲130偺尋媶強傪暵嵔丄47,000偺恖堳傪嶍尭偟偨丅崱偼丄旓梡峔憿偵拝栚偟丄庡椡偱偼側偄抦揑嵿嶻偺岠棪揑側廂塿壔偵傛偭偰曄妚傪姰椆偟側偗傟偽側傜側偄丅変乆偼丄搳帒壠偺奆條偲楢実偟偰岠棪揑偐偮悽奅僋儔僗偺丄僨僕僞儖

僀儊乕僕儞僌偍傛傃儅僥儕傾儖 僒僀僄儞僗偺夛幮偲偟偰嵞嫽偡傞偙偲傪栚巜偟偰偄傞丅乿

乽Chapter 11偺揔梡偼丄変乆偺曐桳媄弍偺拞偱傕嵟傕廳梫側2偮偺暘栰偺壙抣傪嵟戝壔偡傞婡夛偲側傞丅偦偺堦偮偼丄実懷揹榖傗偦偺懠偺徚旓幰岦偗揹巕婡婍偵晄壜寚側丄2003擭埲棃30壄暷僪儖偺廂塿傪惗傒弌偟偨僨僕僞儖夋憸傪曐懚偡傞摿嫋尃偱丄擇偮栚偼丄惉挿傪懕偗傞暷崙僐僟僢僋偺僨僕僞儖帠嬈偵偍偄偰桪埵側嫞憟椡傪傕偨傜偡夋婜揑側報嶞媄弍丄偍傛傃條乆側嵽椏傊偺僀儊乕僕儞僌媄弍偱偁傞丅乿

僐僟僢僋傪弰偭偰偼嵟嬤丄宱塩晄埨愢偑偨傃偨傃晜忋丅嶐擭9寧偵嬥梈婡娭偲偺娫偱愝掕偟偨僋儗僕僢僩儔僀儞乮梈帒榞乯偐傜1壄6000枩僪儖傪堷偒弌偡偲敪昞偟偨偙偲側偳傪偒偭偐偗偵姅壙偑媫棊 丄嶐擭12寧忋弡埲崀丄姅壙偑侾僪儖傪壓夞傞忬懺偑懕偄偰偄偨丅

嶐擭7寧埲崀丄Chapter 11怽惪傪旔偗傞偨傔丄挿擭拁愊偟偰偒偨曐桳摿嫋偺偆偪侾愮審埲忋傕偺攧媝岎徛傪恑傔偰偒偨偑丄娫偵崌傢側偐偭偨丅

崌傢偣偰丄摿嫋壙抣偺堐帩偺偨傔丄悽奅偺奺幮傪摿嫋怤奞偱慽偊偰偄傞丅

嵟嬤偺弮懝塿偺忬嫷偼埲壓偺捠傝丅

2008 丂 丂-442昐枩僪儖 丂偆偪丄Graphic晹栧偺僲儗儞尭栒 -785昐枩僪儖 2009 丂 丂-210昐枩僪儖 丂偆偪丄LG傊偺桳婡EL帠嬈攧媝塿丂100昐枩僪儖 2010 丂 丂-687昐枩僪儖 丂偆偪丄Film晹栧偺僲儗儞尭栒 -626昐枩僪儖丂

摨幮偼嬤擭丄僨僕僞儖惢昳偍傛傃條乆側嵽椏傊偺僀儊乕僕儞僌媄弍奐敪傪峴偄丄僨僕僞儖帠嬈偑廂擖偺栺75%傪惗傒弌偟偰偄傞偑丄拞搑敿抂偲傒傜傟偰偄傞丅

彯丄2012擭傛傝

Consumer 偲Commercail 偺2晹栧偲偡傞丅

2010擭 Net sales乮昐枩僪儖乯

丂 US Others Total 斾棪 丂 Consumer Digital Imaging

(仺 Consumer)1,781 958 2,739 38% Digital Capture and Devices丄Consumer Inkjet Systems丄Consumer Imaging Services Graphic Communication

(仺Commercial)810 1,871 2,681 37% Prepress Solutions丄Digital Printing Solutions丄Business Services and Solutions Film, Photofinishing and Entertainment

(仺暘妱偟偰忋婰2晹栧偵乯397 1,370 1,767 25% Entertainment Imaging乮塮夋梡僼傿儖儉乯丄Traditional Photofinishing丄Film Capture乮幨恀僼傿儖儉丄巊偄幪偰僇儊儔乯 Total 2,988 4,199 7,187 100% 丂

晅婰

Kodak偼2寧9擔丄2012擭忋敿婜拞偵僨僕僞儖僇儊儔丄億働僢僩價僨僆僇儊儔丄僨僕僞儖僼僅僩僼儗乕儉帠嬈偐傜揚戅偡傞偲敪昞偟偨丅

Kodak偼3寧1擔丄KODAK Gallery on-line photo services帠嬈傪Shutterfly偵2380枩僪儖偱攧媝偡傞偲敪昞偟偨丅

乕乕乕

Eastman Kodak偼1880擭偵George Eastman偑愝棫丄幨恀梡姡斅偺彜嬈惗嶻傪奐巒丄1935擭偵35儈儕

僇儔乕僼傿儖儉傪敪攧偟偨丅

1975擭偵偼悽奅弶偺僨僕僞儖僇儊儔偺奐敪偵惉岟偟偰偄傞丅乮彜昳壔偣偢乯

偟偐偟丄崅廂塿偺僼傿儖儉帠嬈偵偙偩傢傝丄媫懍偵晛媦偟偨僨僕僞儖僇儊儔傊偺懳墳偱戝偒偔弌抶傟偨丅

1990擭戙偵儌僩儘乕儔偐傜堏偭偨僼傿僢僔儍乕夛挿偑丄崱屻傕僼傿儖儉偑婎杮偱偁傝懕偗傞偲峫偊丄乽慖戰偲廤拞乿偺尨懃偵婎偯偒丄僼傿儖儉埲奜偺帠嬈傪師乆偲曻弌偟偨丅

1994擭1寧偵壔妛晹栧偑暘棧偝傟丄Eastman

Chemical偲側偭偨丅乮Eastman Chemical偼PET庽帀偱偼悽奅嵟戝偺儊乕僇乕偱偁偭偨偑丄偙傟傪攧媝偟丄愇扽壔妛儊乕僇乕傪巙岦偟偰偄傞丅乯

Eastman Kodak偑岝妛僼傿儖儉偵嶲擖偟側偐偭偨偺偼丄壔妛晹栧偺暘棧偱媄弍傪幐偭偨偐傜偲偝傟偰偄傞丅

懠曽丄晉巑僼傿儖儉偼僨僕僞儖壔傪捛媮偡傞偲偲傕偵丄塼徎僷僱儖梡岝妛僼傿儖儉丄堛椕梡婍嬶偐傜堛栻昳丄壔徬昳偲懡妏壔傪恑傔偰偄傞丅

僐僯僇儈僲儖僞乮儈僲儖僞偲彫惣榋丗僐僯僇偑摑崌乯傕僇儊儔傗幨恀僼傿儖儉側偳偺帠嬈傪暘棧偟偨丅

乕乕乕

桳婡EL偺尃埿丄嶳宍戝妛偺忛屗弤擇嫵庼偼僽儘僌乽戝妛嫵庼偺傇偭偪傖偗榖乿(2012/1/5)偱埲壓偺捠傝弎傋偰偄傞丅

偛懚抦偺偲偍傝丄桳婡EL偺娭楢摿嫋偼偡偱偵 娯崙偺LG偵攧傝旘偽偝傟丄桳婡EL尋媶幰丄媄弍幰偺懡偔偼偡偱偵偙偺擄攋慏偐傜扙弌偟丄僐僟僢僋偵偼桳婡EL偺僇働儔傕巆偭偰傑偣傫丅

丂

巚偊偽1987擭偺僐僟僢僋偺僞儞偝傫傜偺榑暥偑桳婡EL偺幚梡壔偵壩傪偮偗偨丅

側偺偵丄偙偺桳條偲偼丅

偄偭偨偄扤偑僐僟僢僋偺桳婡EL傪僟儊偵偟偨偺偐丅幚偼丄嶰梞偲偺崌曎夛幮乮嶰梞僐僟僢僋僨傿僗僾儗僀丄SKD乯偺幐攕偑戝偒偄丅

偙傟偼昁偢偟傕僐僟僢僋偩偗偺愑擟偠傖側偔丄摉帪偺嶰梞偺僩僢僾丄柤慜朰傟偨偗偳丄偁偺彈惈偑埆偄丅丂

丂

斵彈偑幮挿偵廇擟偟偨帪丄SKD偱偼桳婡EL僨傿僗僾儗僀検嶻媄弍偑傛偆傗偔姰惉偟丄偙傟偐傜棙塿傪惗傕偆偲偟偰偄偨丅

偟偐偟丄愒帤晹栧偩偭偨偲偄偆棟桼偱丄偙偺嬥偺僞儅僑傪嶻傓寋傪傓偞傓偞偲峣傔嶦偟偨丅

偦偺愑擟偼偁傑傝偵傕戝偒偔偰丄偦偺寢壥丄嶰梞丄僐僟僢僋丄椉幮偺宱塩偵戝偒側僟儊乕僕傪梌偊偨丅偦偺寢壥丄僒儉僗儞偺撈憱傪嫋偟偨栿偱丄偟偐傕丄娯崙偺撪惢壔惌嶔偵傛傝丄晹嵽傗憰抲側偳偺桳婡EL廃曈婇嬈傑偱傕偑擔杮偐傜娯崙偵帠嬈強傪堏偟偩偟偨丅

偙偺傑傑偩偲丄偄偯傟偼嵽椏丄憰抲丄晹昳丄偦偺懠傕傠傕傠丄偡傋偰娯崙傗拞崙偵惗嶻嫆揰偼堏偭偰偟傑偆偩傠偆丅

丂

偙偺巒傑傝偑丄嶰梞乛僐僟僢僋偺幐攕偺僉僢僇働偵側偭偰偄傞偲尵偭偰傕夁尵偠傖側偄丅

丂

桳婡EL偺尨棟偼1980擭戙偵Kodak偱懢梲揹抮偺尋媶傪峴偭偰偄偨Dr.Chin.W.Tang乮惵塤乯偑尒偮偗偨丅

懢梲揹抮偼岝僄僱儖僊乕傪揹婥僄僱儖僊乕偵曄姺偡傞偑丄桳婡EL偼偙偺媡偱丄桳婡暔偵揹婥傪棳偟丄揹婥僄僱儖僊乕傪岝僄僱儖僊乕偵曄偊偰岝傜偡傕偺丅

懢梲揹抮偱偼堦斒偵僔儕僐儞側偳偺柍婡暔傪巊偆偑丄Dr. Tang偼桳婡敄枌傪愊傒廳偹傞偲偄偆曽朄偱崅岠棪壔傪幚尰偟偨丅

Dr. Tang 偲 Steven Van Slyke偼尋媶傪懕偗丄桳婡暔偵岠棪傛偔揹婥傪捠偣 偽桳婡暔幙傪岝傜偣傞偙偲偼壜擻偲峫偊丄1987擭偵掅暘巕宯偺挻敄枌偺桳婡嵽椏傪俀憌偵偡傞偲偄偆傾僀僨傾偱旕忢偵崅偄婸搙偱岝傜偣傞偙偲偵惉岟偟偨丅乮乽僐僟僢僋摿嫋乿乯

丂

Kodak偲 嶰梞揹婡偼2001擭12寧4擔丄傾僋僥傿僽宆偺桳婡EL僨傿僗僾儗僀偺惗嶻傪峴側偆崌曎夛幮乽僄僗働僀丒僨傿僗僾儗僀乿偺愝棫傪敪昞偟偨丅

弌帒斾棪偼嶰梞揹婡偑66%丄Kodak偑34%偱丄掅壏億儕僔儕僐儞塼徎偱攟偭偨嶰梞偺僈儔僗婎斅忋傊偺僪儔僀僶夞楬宍惉媄弍偲丄僐僟僢僋偺帩偮桳婡EL偵娭偡傞梫慺媄弍傪棙梡偟偨桳婡EL僨傿僗僾儗僀偺惗嶻傪峴側偆偙偲傪栚揑偲偟偨丅

摉弶偺惗嶻昳偼実懷揹榖傗PDA丄僇乕僫價岦偗偺1乣7僀儞僠偺傾僋僥傿僽宆桳婡EL僨傿僗僾儗僀偱丄

寁夋偱偼丄嶰梞婒晫岺応撪偵桳婡岺掱傪愝抲偟丄2002擭2寧傛傝惗嶻奐巒丄2003擭4寧偵戝宆僈儔僗婎斅傪梡偄偨杮奿惗嶻傪奐巒偟丄2005擭偺乽僼僃乕僘3乿偱偼丄攧傝忋偘700壄墌傪栚巜偟偨丅

偟偐偟丄2006擭1寧丄Kodak偲 嶰梞揹婡偼摨幮傪夝嶶偟丄嶰梞傕桳婡EL帠嬈偐傜揚戅偟偨丅

彫宆婡婍岦偗偺1乣7宆偺僨傿僗僾儗僀偺惢憿偐傜奐巒偟丄戝宆TV岦偗惢昳偺惢憿傕栚巜偟偰偄偨偑丄曕棷傑傝偺掅偝側偳偐傜丄惢昳壔偼恑傑側偐偭偨 偲偡傞偑丄忛屗嫵庼偵傛傟偽丄桳婡EL僨傿僗僾儗僀検嶻媄弍偑傛偆傗偔姰惉偟丄偙傟偐傜棙塿傪惗傕偆偲偟偰偄偨偺偵丄愒帤晹栧偩偭偨偲偄偆棟桼偱丄偙偺嬥偺僞儅僑傪嶻傓寋傪傓偞傓偞偲峣傔嶦偟偨丅

2002擭偵TV僉儍僗僞乕弌恎偺栰岥偲傕傛巵偑嶰梞揹婡偺幮奜庢掲栶偵側傝丄偦偺屻丄夛挿 偵廇擟偟丄捈屻偵嶰梞揹婡偺庡梫價僕僱僗偺夵妚偵拝庤偟偨丅

2007擭3寧丄宱塩晄怳偺愑擟傪庢傝丄嶰梞揹婡戙昞庢掲栶夛挿傪帿擟丅丂

Kodak偼2009擭12寧丄桳婡EL帠嬈傪LG僌儖乕僾偵攧媝偡傞偲敪昞偟偨丅

乽変乆偼丄嵽椏側偳偵偍偄偰桳婡EL娭楢偺昁恵偺摿嫋億乕僩僼僅儕僆傪桳偟偰偄傞丅偟偐偟丄偙偺價僕僱僗偺壙抣傪嵟戝壔偟偰偄偔偨傔偵偼丄傛傝懡偔偺搳帒偑昁梫偵側傞偲棟夝偟偨乿偲愢柧偟偰偄傞丅

LG偼Kodak偐傜庢摼偟偨桳婡EL娭楢摿嫋傪娗棟偡傞偨傔偵2009擭12寧偵暷崙偵Global OLED Technology LLC傪愝棫偟偨丅

2010擭6寧丄弌岝嫽嶻偼摨幮偺姅幃傪32.73%庢摼偟偨丅摨幮偺桳婡EL帠嬈偵昁梫側摿嫋傪妋曐偡傞偨傔偵弌帒傪寛掕偟偨偲偟偰偄傞丅

Kodak偲LG偼傑偨丄摿嫋暣憟傪廔寢偡傞偙偲偱崌堄偟偨丅

Kodak偼2008擭11寧丄夋憸庢崬傒丄埑弅丄僨乕僞曐懚丄摦夋偺僾儗償儏乕曽朄側偳偺媄弍偵娭偡傞僨僕僞儖僇儊儔娭楢摿嫋偑怤奞偝傟偨偲偟偰丄LG揹巕偲僒儉僗儞揹巕偺懳徾惢昳偺挷嵏偲丄桝擖丒斕攧嵎偟巭傔傪媮傔偨丅

LG揹巕偼2009擭2寧偵丄Kodak偺僨僕僞儖僇儊儔EasyShare偑僆乕僩僼僅乕僇僗丄壒惡惗惉丄夋柺昞帵摍偺摿嫋傪怤奞偟偰偄傞偲偟偰ITC偵慽偊偰偄偨丅

丂

乕乕乕

PS丂忛屗弤擇嫵庼偺1寧19擔偺僽儘僌乽戝妛嫵庼偺傇偭偪傖偗榖乿偼搶戝偺廐擖妛傪捝楏偵斸敾偟偰偄傞丅

2012/1/24 BP Energy Outlook 2030丂

BP偼1寧18擔丄2030擭傑偱偺僄僱儖僊乕偺尒捠偟 BP Energy

Outlook 2030 傪敪昞偟偨丅僌儔僼偼堦晹曗惓偟偨丅

https://www.bp.com/liveassets/bp_internet/globalbp/STAGING/global_assets/downloads/O/2012_2030_energy_outlook_booklet.pdf

侾乯僄僱儖僊乕廀梫偲嫙媼

悽奅偺僄僱儖僊乕廀梫偼夁嫀10擭偺擭2.5%偺怢傃偐傜2020擭傑偱偼2.0%丄埲崀10擭偱1.3%偺怢傃偲丄怢傃棪偼掅壓偡傞丅

OECD彅崙乮愭恑崙乯偺廀梫偼怢傃擸傒偱丄慡懱偺怢傃偼Non-OECD彅崙偺廀梫偺怢傃偵傛傞丅

丂摿偵拞崙偺僄僱儖僊乕廀梫偺怢傃偑堎忢偵戝偒偄丅

丂僀儞僪偼2030擭偵偼恖岥偱偼拞崙偲尐傪暲傋傞丅

丂

偟偐偟丄拞崙偺GDP偑崱屻丄媫憹偡傞偺偵懳偟丄僀儞僪偺GDP偼憹壛偼偡傞偑怢傃棪偼拞崙傛傝彮側偄丅

丂偙傟偑丄僄僱儖僊乕偺廀梫偵偦偺傑傑斀塮偝傟偰偄傞丅

丂拞崙偺廀梫偼埲壓偺捠傝丅崱屻傕愇扽偺斾棪偑埑搢揑丅

俀乯愇桘椶乮僆僀儖僒儞僪丄僶僀僆擱椏傪娷傓乯偺廀媼

丂愇桘椶偺嫙媼偺2010擭偐傜偺憹尭偼埲壓偺捠傝丅

丂NGL丄僆僀儖僒儞僪丄僶僀僆擱椏偺峷專偑戝偒偄丅

俁乯揤慠僈僗廀媼

丂嫙媼柺偱偼LNG偺峷專偑戝偒偄丅

丂 丂

係乯愇扽偺廀梫

丂拞崙偺廀梫偑戝偒偄丅

俆乯旕壔愇擱椏偺廀梫

丂OECD彅崙偱偼丄尨巕椡偲悈椡偼墶偽偄丄嵞惗壜擻僄僱儖僊乕偑憹戝偡傞丅

丂

Non-OECD偱偼丄尨巕椡偲悈椡丄嵞惗壜擻僄僱儖僊乕偑偦傟偧傟丄戝偒偔憹戝偡傞丅

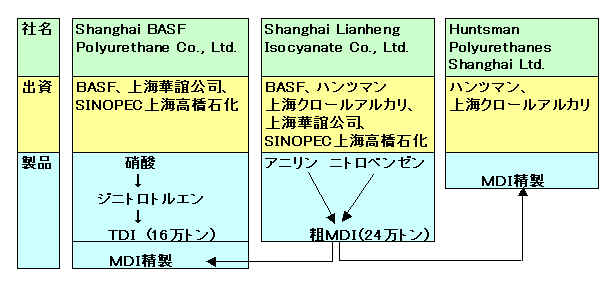

2012/1/25丂BASF丄僪僀僣偵擭嶻30枩僩儞偺TDI僾儔儞僩傪寶愝丂

BASF偼1寧17擔丄僪僀僣偺Ludwigshafen偵1宯楍偱擭嶻30枩僩儞偺TDI僾儔儞僩傪寶愝偡傞偲敪昞偟偨丅

嶐擭5寧偵丄摨幮偺Antwerp偐Ludwigshafen偺偄偢傟偐偺Complex(Verbund)偵寶愝偡傞偲敪昞偟偰偄偨丅

TDI僾儔儞僩偺傎偐丄墫壔悈慺偺儕僒僀僋儖僾儔儞僩偺怴愝丄棸巁丒墫慺丒崌惉僈僗偺憹愝傗丄僩儖僄儞嫙媼偺偨傔偺BTX僾儔儞僩偺憹愝傕峴偆丅

僀儞僼儔傕娷傔偨搳帒妟偼栺10壄儐乕儘偱丄2014擭枛偺姰惉傪梊掕偟偰偍傝丄姰惉屻偵偼僪僀僣偺Schwarzheide偵偁傞擭嶻8枩僩儞僾儔儞僩偼掆巭偡傞丅

摨幮偱偼丄1宯楍偲偟偰悽奅嵟戝偱偁傞婯柾偺棙塿偲丄嵟戝偺僐儞僾儗僢僋僗乮Verbund乯偵寶愝偡傞偙偲偵傛傞尨椏柺丄惢憿柺偱偺僔僫僕乕丄暔棳側偳偱偺儊儕僢僩偵傛傝丄墷廈偱偺掅僐僗僩儊乕僇乕偺抧埵傪妋曐偱偒傞偲偟偰偄傞丅

摨幮偼Antwerp偺Verbund偵偼擭嶻56枩僩儞偺MDI僾儔儞僩傪帩偭偰偍傝丄墷廈偵億儕僂儗僞儞尨椏偺2戝婎抧傪帩偮偙偲偲側傞丅

丂

BASF偼尰嵼丄TDI偲MDI傪偦傟偧傟4偐強偱惗嶻偟偰偄傞丅

丂 丂 TDI MDI 丂 僪僀僣 Schwarzheide 丂8枩僩儞 丂 杮寁夋姰惉屻丄掆巭 儀儖僊乕 Antwerp 丂 丂56枩僩儞 丂 暷崙 Geismar 16枩僩儞 26枩僩儞 丂 娯崙丂 楉愳 14枩僩儞 19枩僩儞 MDI 25枩僩儞偵憹愝偺寁夋拞 拞崙 忋奀 16枩僩儞 丂 Shanghai BASF Polyurethane

乮忋奀壺媌岞巌丄SINOPEC忋奀崅嫶愇壔偲偺JV乯丂 24枩僩儞 Shanghai Lianheng Isocyanate

(Huntsman丄忋奀僋儘儖傾儖僇儕丄忋奀壺媌岞巌丄

SINOPEC忋奀崅嫶愇壔偲偺JV乯

晅婰丂BASF偼2014擭8寧丄Shanghai BASF 偺憹愝傪敪昞偟偨丅2016擭姰惉梊掕丅

丂丂丂丂丂TDI丂丂160愮僩儞仺220愮僩儞

丂丂丂丂丂徤巁丂 390愮僩儞仺416愮僩儞

丂丂丂丂丂DNT丂 190愮僩儞仺260愮僩儞

摨幮偼2006擭11寧偵丄僟僂偲嫟摨偱30枩僩儞偺TDI偲偦偺尨椏僾儔儞僩傪寶愝偡傞FS傪幚巤偡傞偲敪昞偟偨偑丄幚尰偟偰偄側偄丅

2006/11/27丂BASF偲僟僂丄墷廈偱嫟摨偱TDI僾儔儞僩寶愝偺俥俽幚巤丂丂丂丂丂丂丂丂丂

2012/1/25 BASF丄墷廈偱偺堚揱巕慻傒姺偊帠嬈傪掹傔丄帠嬈傪暷崙偵堏娗

BASF偼1寧16擔丄摨幮偺怉暔僶僀僆僥僋僲儘僕乕乮堚揱巕慻傒姺偊乯帠嬈偵偮偄偰丄墷廈巗応傪掹傔丄杒暷丄撿暷偺庡巗応偵峣傞偙偲傪寛傔丄慻怐傪嵞曇偡傞偲敪昞偟偨丅

丒BASF Plant Science杮晹傪僪僀僣偺Limburgerhof 偐傜 Raleigh, North Carolina 偵堏揮丅

丒墷廈巗応愱梡偱奐敪偟偰偒偨惢昳偼慡偰奐敪傪拞巭偡傞丅

丒尋媶奐敪偼Raleigh偲丄廬棃偐傜偺儀儖儕儞偲儀儖僊乕偺Ghent 偺3偐強偱峴偆丅

丂乮墷廈巗応偐傜偼揚戅偡傞偑丄Berlin偲Ghent偵偼嬤偔偵儚乕儖僪僋儔僗偺尋媶強傗戝妛偑懡偔偁傞偨傔乯

摨幮偱偼丄乽堚揱巕慻傒姺偊媄弍偼21悽婭偺僉僀偲側傞媄弍偱偁傞偲怣偠偰偄傞偑丄墷廈偺懡偔偱丄徚旓幰丄擾柉丄惌帯壠偵庴偗擖傟傜傟側偄丅偙偺偨傔丄偙偺巗応偺偨傔偩偗偺奐敪搳帒傪偡傞堄枴偑側偄丅 杒暷撿暷巗応偲惉挿偡傞傾僕傾巗応偵廤拞偡傞偙偲偲偟偨乿偲偟偰偄傞丅

奐敪傪拞巭偡傞墷廈愱梡惢昳偵偼丄堚揱巕慻傒姺偊偺僗僞乕僠梡億僥僩側偳偑偁傞丅婛偵彸擣庤懕偒傪巒傔偰偄傞傕偺偵偮偄偰偼丄崱屻偺壜擻惈傪峫偊丄庤懕偒傪宲懕偡傞丅

摨幮偼Monsanto偲慻傫偱僐乕儞丄戝摛丄柷丄嵷庬丄彫敒偺奐敪傪峴偭偰偍傝丄2011擭枛偵戞1崋偲偟偰姳偽偮偵懴偊傞僐乕儞偺嵧攟偑暷崙偱彸擣偝傟偨丅

乕乕乕

BASF偼2008擭丄墷廈偱堚揱巕慻傒姺偊攏楅彃 乮岺嬈僨儞僾儞梡愱梡昳庬乯 乬Amflora乭偺斕攧彸擣偑壓傝偢丄摨擭搙偺怉偊晅偗偵傕娫偵崌傢側偄偙偲偐傜丄7寧24擔丄墷廈埾堳夛傪Luxembourg 偺墷廈戞堦怰嵸敾強偵慽偊偨丅

2008/4/23丂BASF丄堚揱巕慻傒姺偊攏楅彃偺彸擣媮傔丄慽徸傕

墷廈埾堳夛偼2010擭3寧丄Amflora偺堦斒曓応偱偺嵧攟傪擣傔傞偙偲傪敪昞偟偨丅怘梡偵巊傢傟傞偙偲偼側偄偑丄旂側偳偺巆熢偑塧偲偟偰壠抺偵採嫙偝傟傞偙偲偼婯惂偝傟偰偄側偄丅

BASF偼2011擭10寧31擔丄塽昦偵掞峈惈傪帩偮怘梡堚揱巕慻傒姺偊僕儍僈僀儌乬Fortuna乭偺擣壜傪EU偵怽惪偟偨偲敪昞偟偨丅

2012/1/26丂暷僄僱儖僊乕徣丄暷崙偺僄僱儖僊乕尒捠偟傪敪昞 丂

暷僄僱儖僊乕徣偼1寧23擔丄Annual Energy Outlook 2012

偺懍曬傪敪昞偟偨丅乮姰惉斉偼4寧偵敪昞乯

丂丂https://www.eia.gov/forecasts/aeo/er/executive_summary.cfm

桝憲暘栰偱偺僄僱儖僊乕廀梫偼2035擭傑偱偱擭棪0.2%偺怢傃傪梊憐丅

揹椡廀梫偺怢傃偼0.8%丅

1恖摉偨傝僄僱儖僊乕徚旓偼暯嬒偟偰0.5%偺尭偲側傞丅

2005擭偺暔壙姺嶼偱偺GDP 1僪儖摉偨傝僄僱儖僊乕徚旓乮Btu乯偼2010擭偐傜2035擭偱42%壓棊偡傞丅

俀乯崙撪尨桘惗嶻偼憹壛

丂崙撪尨桘惗嶻偼1986擭偵巒傑偭偨尭彮偑偙偺悢擭偼憹壛偵揮偠偨丅

2007擭偺擔検510枩僶儗儖偐傜丄2010擭偵偼550枩僶儗儖偲側偭偨丅

崱屻10擭偱偼丄儊僉僔僐榩偱偺奐敪偺宲懕偲僞僀僩僆僀儖乮僔僃乕儖僆僀儖丗Bakken Shale側偳乯偺奐敪偱丄2020擭偱偼1994擭埲棃偺670枩僶儗儖偵傑偱憹偊傞丅

2020擭埲崀偼尭彮偡傞偑丄2035擭傑偱610枩僶儗儖埲忋偺悈弨傪堐帩偡傞丅

崙撪尨桘惗嶻丂擔検100枩僶儗儖憹乮2010-2020乯

僶僀僆擱椏丂 丂 尨桘姺嶼擔検100枩僶儗儖埲忋憹乮2010-2024乯

僔僃乕儖僈僗埲奜偺惗嶻偼尭彮偡傞偑丄僔僃乕儖僈僗偼戝偒偔憹壛偟丄2035擭偵偼慡懱偺49%傪愯傔傞丅乮尰嵼偼23%乯

丂

俆乯暷崙偺揤慠僈僗惗嶻偼徚旓傪忋夞傞丅

暷崙偼2016擭偵偼LNG偺僱僢僩桝弌崙偵丄2025擭偵偼揤慠僈僗偺僷僀僾儔僀儞桝弌崙偵側傞丅

2021擭偵偼揤慠僈僗慡懱偱偺僱僢僩桝弌崙偵側傞丅丂杒暷埲奜偱偺LNG徚旓偺憹壛丄崙撪偺揤慠僈僗偺惗嶻憹丄懠崙偲斾傋埨偄暷崙偺揤慠僈僗壙奿傪斀塮丅

丂

俇乯敪揹偱偺嵞惗壜擻僄僱儖僊乕偲揤慠僈僗偺巊梡偑憹壛偡傞丅

丂丂愇扽偲尨巕椡偼墶偽偄乮斾棪偼尭彮乯偱丄嵞惗壜擻僄僱儖僊乕偲揤慠僈僗偺巊梡偑憹壛偡傞丅

俈乯僄僱儖僊乕娭楢偱偺CO2攔弌検偼丄2035擭傑偱2005擭悈弨傪壓夞傞丅

乕乕乕

尰忬偼揤慠僈僗憡応偼丄僔僃乕儖僈僗偺憹壛偲嵟嬤偺抔搤偺塭嬁偱丄100枩BTU(塸崙擬検扨埵)亖2僪儖戜偲丄10擭傇傝偺埨抣偲側偭偰偄傞丅 戝庤偺Chesapeake Energy 偼1寧23擔丄尭嶻傪敪昞偟偨丅

暷崙偺揤慠僈僗壙奿乮僗億僢僩壙奿乯偼丄1999 擭傑偱偼100 枩BTU 摉偨傝2乣3 僪儖慜屻偱悇堏偟偰偒偨偑丄2000 擭偵擖傝忋徃婎挷偲側傝丄2000 擭12 寧偵偼10 僪儖傪挻偊傞巎忋嬻慜偺崅抣傪偮偗偨丅

偦偺屻丄堦帪揑側槰棧偼偁傞偑2008擭枛傑偱偼尨桘壙奿偵崌傢偣忋壓偟丄2005擭枛偵偼嵟崅16僪儖嬤偔傑偱忋徃偟偨丅

2009擭偵擖傝丄尨桘壙奿偑嵞搙忋徃偵揮偠偨偺懳偟偰丄揤慠僈僗壙奿偼乮僔僃乕儖僈僗偺惗嶻憹偵墳偠乯壓棊傪懕偗丄1寧20擔偺愭暔偼 2.322僪儖/100枩BTU偲側偭偰偄傞丅晅婰

2012擭4寧11擔偵偼1.972僪儖偲側傝丄2002擭1寧埲棃偺嵟埨抣偲側偭偨丅

傾僕傾摍偱偺揤慠僈僗憡応偲戝偒偔嵎偑弌偰偍傝丄尨桘壙奿偲偺奿嵎傕戝偒偄丅

傾僕傾偺揤慠僈僗憡応偼18僪儖掱搙丅

尨桘壙奿偼100僪儖/bbl丅

乮廬棃偼恾偺捠傝丄尨桘100僪儖/bbl佮揤慠僈僗10僪儖/100枩BTU乯

揤慠僈僗偺桝弌偵偼偦偺偨傔偺愝旛偑昁梫偱丄帪娫偑偐偐傞丅

搶嫗揹椡偼1寧23擔丄暉搰戞堦尨敪偱敪惗偡傞崅擹搙墭愼悈偐傜丄傎傏偡傋偰偺庬椶偺曻幩惈暔幙傪彍嫀偱偒傞乽懡妀庬彍嫀愝旛乿(Advanced Liquid Processing System=ALPS)傪崱擭廐偛傠傑偱偵愝抲偡傞偲敪昞偟偨丅

丂

尰嵼偺張棟愝旛偱偼庡偵僙僔僂儉偟偐彍嫀偱偒側偄丅

2011/12/9 暉搰尨敪丄墭愼悈張棟栤戣

崱夞摫擖偡傞懠妀庬彍嫀愝旛偺奣梫偼埲壓偺捠傝丅

![]()

張棟偡傞偺偼丄僙僔僂儉傪彍奜偟偨屻偺媡怹摟枌擹弅悈丄媡怹摟枌扺悈丄媡怹摟枌擖岥悈偱丄張棟棳検偼20m3/h(栺500m3/day)埲忋傪張棟偡傞愝旛偲偡傞丅

朄椷偱擹搙尷搙偑掕傔傜傟偰偄傞傎傏偡傋偰偺曻幩惈暔幙偺擹搙偑丄擹搙尷搙傪戝暆偵壓夞傞傛偆偵偡傞丅

丂 妀庬暘愅寢壥丂(Bq/L) 兞 妀庬 兝 妀庬 Cs-134 Cs-137 Co-60 Sb-125 Mn-54 Sr-89 Sr-90 崘帵擹搙尷搙 60 90 200 800 1000 300 30 張棟慜乮僆乕僟乕乯 1,000 1,000 10,000 100,000 10,000 10,000,000

乮崌寁乯張棟屻 偄偢傟傕崘帵擹搙尷搙埲壓

扐偟丄僩儕僠僂儉偩偗偼丄悈偺堦晹偲側偭偰懚嵼偡傞偨傔彍嫀偑擄偟偔丄尰忬偱偼丄擹搙尷搙偺50攞埲忋偑巆傞壜擻惈偑偁傞丅

懡妀庬彍嫀愝旛傛傝敪惗偡傞攑婞暔偵偮偄偰偼丄愱梡梕婍偵擖傟扙悈偟偰曐娗偡傞偙偲傪専摙偟偰偄傞丅

1擔偁偨傝梕婍 1.5杮暘偺攑婞暔偑敪惗偡傞尒捠偟偱丄晘抧撪偵曐娗応強偺憿惉傪梊掕偟偰偄傞丅

2012/1/27丂EU丄僀儔儞尨桘嬛桝傪7寧姰慡幚巤傊

EU偼1寧23擔丄僽儕儏僢僙儖偱奜憡棟帠夛傪奐偒丄僀儔儞傊偺惂嵸慬抲偲偟偰丄摨崙嶻尨桘偺桝擖嬛巭偲摨崙拞墰嬧峴偺帒嶻搥寢側偳丄壓婰偺崁栚傪惓幃寛掕偟偨丅

丒僀儔儞尨桘媦傃愇桘惢昳偺墷廈偱偺桝憲丒峸擖丒桝擖偺嬛巭丄媦傃娭楢偡傞僼傽僀僫儞僗偲曐尟宊栺偺嬛巭

丂丂婛偵掲寢嵪偺宊栺偼6寧枛傑偱偼擣傔傞丅5寧1擔傑偱偵嵞専摙偡傞丅晅婰

EU偼6寧25擔偺奜憡棟帠夛偱丄7寧1擔偐傜堟撪曐尟夛幮偑僀儔儞嶻尨桘桝憲僞儞僇乕偵懝奞曐尟傪斕攧偡傞偙偲傪嬛巭偡傞偙偲傪寛傔偨丅擔杮偱偼丄乽摿掕僞儞僇乕偵學傞摿掕攨彏媊柋棜峴扴曐宊栺摍偵娭偡傞摿暿慬抲朄乿偑6寧20擔偺嶲媍堾杮夛媍偱慡夛堦抳偱壜寛丒惉棫偟偨丅

僀儔儞嶻尨桘傪塣傇擔杮偺僞儞僇乕偵廳戝側帠屘偑婲偒偨応崌丄嵟戝偱76壄僪儖傪崙偑曗彏偡傞丅丒僀儔儞偺僄僱儖僊乕晹栧傊偺廳梫媄弍偺桝弌嬛巭丄媦傃僀儔儞偺愇桘壔妛婇嬈丄JV傊偺怴婯搳帒偺嬛巭

丒EU撪偺僀儔儞拞墰嬧峴帒嶻偺搥寢丄僀儔儞惌晎偲拞墰嬧峴偲偺嬥丒婓彮嬥懏丒僟僀儎儌儞僪偺攧攦嬛巭

丒 "Sensitive dual use" goods乮孯帠梡偵傕巊梡偱偒傞惢昳乯偺僀儔儞傊偺斕攧嬛巭

尨桘嬛桝傪傔偖偭偰偼丄僼儔儞僗側偳偑憗婜敪摦傪庡挘丅堦曽丄嵿惌婋婡偵捈柺偟偰偄傞僊儕僔儍偼僀儔儞尨桘傊偺埶懚搙偑崅偄忋丄掅壙奿偱挷払偟偰偍傝丄宱嵪揑塭嬁傪攝椂偟偰桺梊婜娫側偳偺挷惍偑恾傜傟偰偄偨丅

EU偺寛掕偵懳偟丄僀儔儞偼偙傟傪嫮偔旕擄偟丄儂儖儉僘奀嫭偺晻嵔傪寈崘偟偨丅

僷僱僢僞暷崙杊挿姱偼1寧18擔偺婰幰夛尒偱丄僀儔儞偑奀嫭晻嵔傪幚峴偡傟偽丄孯帠峴摦傪庢傞曽恓傪夵傔偰柧尵偟偨丅

拞搶傪楌朘偟偰偄傞拞崙偺壏壠曮庱憡偼1寧19擔丄儂儖儉僘奀嫭偺晻嵔偵偮偄偰乽偳偺傛偆側忬嫷偱傕丄奀嫭偺埨慡偲惓忢側峲峴偼曐忈偝傟傞傋偒偩乿偲弎傋丄嬞挘夞旔偵岦偗僀儔儞偵帺廳傪媮傔偨丅

懠曽偱丄僀儔儞偺妀暫婍奐敪偵偼乽抐屌斀懳乿偲偡傞堦曽丄乽拞崙偲僀儔儞偺愇桘杅堈偼惓忢側妶摦偱丄曐岇偝傟傞傋偒偩乿偲僀儔儞偐傜偺尨桘桝擖傪懕偗傞堄岦傪帵偟偨丅

乕乕乕

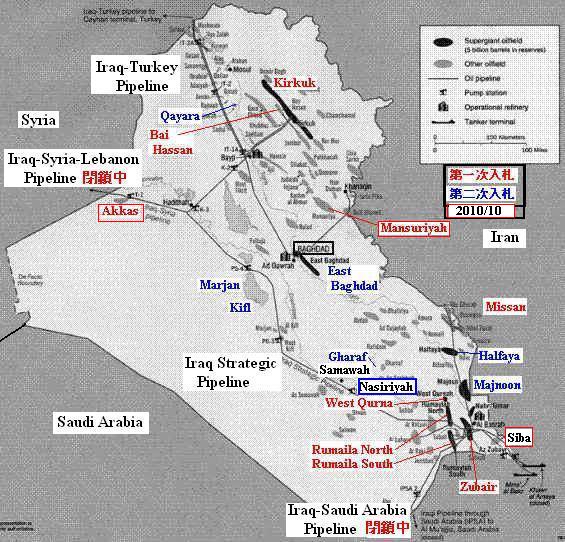

暷僄僱儖僊乕徣偵傛傞偲丄儂儖儉僘奀嫭傪捠夁偡傞尨桘偺検偼2009乣10擭偼暯嬒1550枩乣1600枩僶儗儖偱丄2011擭偵偼擔検1700枩僶儗儖傑偱憹偊丄悽奅偺尨桘廀梫偺俀妱嬤偄丅

儂儖儉僘奀嫭傪夞旔偡傞儖乕僩偼埲壓偺捠傝偱丄30%掱搙偟偐僇僶乕弌棃側偄丅

| 丂 | 扨埵丗bbl/d | ||

| 擻椡 | 婛巊梡 | 巊梡壜擻検 | |

| 僒僂僕 East-west Pipeline | 500枩 | 150枩 | 350枩 |

| 僒僂僕 Trans Arabian Pipeline | 50枩 | 乕 | 5乣50枩 |

| Abu Dhabi Crude Oil Pipeline | 150枩 | 乕 | 150枩 |

| Iraq-Turkey Pipeline | 30枩 | 乕 | 30枩 |

| 崌寁 | 丂 | 丂 | 535乣580枩 |

丂

僒僂僕偺East-west Pipeline偼Jubail

偲Yanbu偺1170km傪寢傇傕偺偱丄1982擭偵姰惉偟偨丅

Yanbu偺愇壔僐儞僾儗僢僋僗偵尨椏傪憲傞NGL僷僀僾儔僀儞(擔検

555愮僶儗儖乯偲丄儂儖儉僘奀嫭偑晻嵔偝傟偨応崌偵旛偊峠奀懁偵尨桘傪憲傞偨傔偺尨桘僷僀僾儔僀儞乮擔検500枩僶儗儖乯偑偁傞丅

PetroRabigh偼丄惛惢偡傞愇桘偼Yanbu偐傜僞儞僇乕偱塣傃丄愇壔尨椏偼East-west Pipeline偐傜暘婒偟偨僷僀僾偱庴偗擖傟偰偄傞丅

PetroRabigh偺惛惢擻椡偼擔検40枩僶儗儖丅

East-west Pipeline偺憲桘検偼500枩僶儗儖偩偑丄尰嵼偺巊梡検偼150枩僶儗儖掱搙偲傒傜傟偰偄傞丅

Yanbu偐傜Bab al-Mandab奀嫭傪捠偭偰庡側廀梫壠偺傾僕傾偵塣傇偵偼丄儂儖儉僘奀嫭傪捠傞偺偲斾傋墲暅5擔偑梋暘偵昁梫側偨傔丅

Trans Arabian Pipeline偼僒僂僕偐傜儓儖僟儞丄僔儕傾傪捠傝丄儗僶僲儞傑偱尨桘傪塣傇傕偺偩偑丄惌忣晄埨偵傛傞僥儘偺嫼埿偐傜憲桘偑掆巭偝傟偰偄傞丅幚嵺偺憲桘壜擻検偼擻椡偺1/10偺5枩僶儗儖掱搙偲偺愢偑偁傞丅

Abu Dhabi Crude Oil Pipeline偼2008擭偐傜寶愝傪恑傔偰偒偨傕偺偱丄傾僽僟價撿惣偺Habshan乮Abu Dhabi偺棨忋尨桘偺敿暘埲忋傪廤傔傞嫆揰乯偐傜UAE搶晹偺Fujairah峘傑偱370km傪寢傃丄UAE偺尨桘惗嶻検偺栺7妱偵憡摉偡傞擔検150枩僶儗儖偺Murban 尨桘傪桝憲偡傞丅

2010擭12寧偵帋塣揮傪奐巒丄杮擭6寧偵壱摦傪奐巒偡傞丅

2010/12/3丂Abu Dhabi Crude Oil Pipeline 姰惉丂

僀儔僋偺僷僀僾儔僀儞偼埲壓偺捠傝丅

Iraq-Turley Pipeline偼巊梡壜擻偩偑丄Iraq-Syria-Lebanon Pipeline偼壗搙傕敋攋偝傟丄廋棟偵偼怴愝偲摨妟掱搙偺旓梡偑昁梫偲偝傟偰偄傞丅

1991擭傑偱丄僀儔僋偐傜165枩僶儗儖偺愇桘傪僒僂僕偺峠奀増娸傑偱偮側偖Iraq-Saudi

Arabia Pipeline偑巊傢傟偰偄偨偑丄僒僂僕偺East-west Pipeline偵偮側偑傞偺偱丄梕検偼憹偊側偄丅

丂

丂

2012/1/28丂丂岞庢埾丄帺摦幵梡儚僀儎乕僴乕僱僗偺僇儖僥儖偱壽挜嬥丂

岞庢埾偼1寧19擔丄僩儓僞帺摦幵摍偺帺摦幵儊乕僇乕偑敪拲偡傞帺摦幵梡儚僀儎乕僴乕僱僗媦傃摨娭楢惢昳偺尒愊傝崌傢偣偺嶲壛嬈幰傜偵懳偟丄攔彍慬抲柦椷偲壽挜嬥擺晅柦椷傪峴偭偨丅

| 丂 | 攔彍 柦椷 |

壽挜嬥妟丂乮愮墌乯丂丂丂乻丂乼偼尭柶棪 | |||||

| 僩儓僞 岦偗 |

僟僀僴僣 岦偗 |

儂儞僟 岦偗 |

擔嶻 岦偗 |

晉巑廳岺 岦偗 |

崌寁 | ||

| 栴嶈憤嬈 | 5審 | 4,979,950 乻30%乼 |

872,150 乻30%乼 |

2,763,500 乻30%乼 |

440,030 乻30%乼 |

551,500 乻30%乼 |

9,607,130 丂 |

| 廧桭揹婥岺嬈 | 乗 | 738,610 乻50%乼 |

482,950 乻50%乼 |

880,660 乻50%乼 |

0 乻100%乼 |

乕 | 2,102,220 丂 |

| 僼僕僋儔 | 1審 | 乕 | 乕 | 乕 | 乕 | 1,182,320 乻30%乼 |

1,182,320 丂 |

| 屆壨揹婥岺嬈 | 乗 | 0 乻100%乼 |

0 乻100%乼 |

0 乻100%乼 |

乕 | 0 乻100%乼 |

0 丂 |

| 崌寁 | 12,891,670 | ||||||

岞庢埾偼2010擭2寧丄暷崙巌朄徣丄墷廈埾堳夛側偳偲傎傏摨帪婜偵挷嵏傪奐巒偟偨丅

屆壨揹岺偼棫偪擖傝専嵏慜偵嵟弶偵帺庡揑偵曬崘偟偨偨傔丄壽挜嬥傪慡妟柶傟偨丅

栴嶈憤嬈偺96壄墌偼丄侾幮偵懳偡傞壽挜嬥妟偲偟偰夁嫀嵟崅妟丅摨幮偼壓婰偺捠傝丄寶愝丒揹斕岦偗偱偼72.6壄墌丄VVF働乕僽儖偱偼24.6壄墌偺壽挜嬥巟暐偄柦椷傪庴偗偰偄傞丅

晅婰

僼僕僋儔偐傜壽挜嬥擺晅柦椷偵學傞怰敾惪媮偑峴傢傟偨偨傔丄岞庢埾偼4寧25擔丄怰敾庤懕傪奐巒偡傞偙偲偲偟偨丅

岞庢埾偼2014擭6寧9擔丄怰敾惪媮傪婞媝偡傞巪偺怰寛傪峴偭偨丅

晅婰

2012擭5寧丄廧桭揹婥岺嬈偺姅庡俀恖偑丄杮審壽挜嬥擺晅偱懝奞傪旐偭偨偲偟偰丄摉帪偺栶堳傜47恖傪憡庤偵懝奞攨彏傪媮傔傞慽徸傪婲偙偡傛偆夛幮懁偵惪媮偟偨丅

岝僼傽僀僶乕働乕僽儖偲帺摦幵梡儚僀儎乕僴乕僱僗偺2審偺壙奿僇儖僥儖偱壽挜嬥崌寁88壄墌傪巟暐偭偨廧桭揹岺偵懳偟丄摨幮偺姅庡偑摉帪偺宱塩恮偵摨妟偺懝奞攨彏傪媮傔偨姅庡戙昞慽徸偱丄2014擭5寧7擔丄宱塩恮懁寁22恖偑摨幮偵夝寛嬥5壄2000枩墌傪巟暐偆偙偲側偳傪忦審偵戝嶃抧嵸偱榓夝偑惉棫偟偨丅

2014/5/9丂廧桭揹岺偺姅庡戙昞慽徸偑榓夝丂

乕乕乕

暷摉嬊偼偙傟傜奺幮偵棫偪擖傝専嵏傪偟偨丅

屆壨揹岺偼2011擭9寧丄暷崙巌朄徣偲偺娫偱丄帺摦幵梡儚僀儎乕僴乕僱僗學傞僇儖僥儖偵娭偟偰巌朄庢堷傪峴偭偨丅

2011/10/4丂屆壨揹岺丄帺摦幵梡儚僀儎乕僴乕僱僗丒僇儖僥儖栤戣偱暷崙巌朄徣偲崌堄丂

乕乕乕

揹慄嬈奅偼偙偺偲偙傠丄憡師偄偱僇儖僥儖偺揈敪傪庴偗偰偄傞丅

岞庢埾偼2010擭5寧丄俶俿俿搶擔杮側偳偑敪拲偟偨岝僼傽僀僶乕働乕僽儖側偳偺庴拲傪傔偖傝丄壙奿僇儖僥儖傪寢傫偩偲偟偰丄廧桭揹婥岺嬈側偳5幮偵攔彍慬抲柦椷偲壽挜嬥擺晅柦椷傪弌偟偨丅

乮壽挜嬥憤妟 16,099,430愮墌乯

2010/5/26 丂岝僼傽僀僶乕働乕僽儖偺僇儖僥儖偱夁嫀嵟崅偺壽挜嬥

岞庢埾偼2010擭11寧丄寶愝丒揹斕岦偗揹慄僇儖僥儖偱5幮偵懳偟攔彍慬抲柦椷媦傃壽挜嬥擺晅柦椷傪弌偟偨丅

乮壽挜嬥憤妟 10,838,170愮墌丄偆偪栴嶈憤嬈

7,261,700愮墌乯

2011擭7寧丄VVF働乕僽儖乮庡偵寶暔撪偺僽儗乕僇乕偐傜僐儞僙儞僩摍傑偱偺壆撪攝慄偲偟偰巊梡乯偺惢憿嬈幰媦傃斕攧嬈幰偵懳偟丄攔彍慬抲柦椷媦傃壽挜嬥擺晅柦椷傪弌偟偨丅

乮壽挜嬥憤妟丂6,222,860愮墌丄偆偪栴嶈憤嬈

2,460,670愮墌乯

2010/11/30 岞庢埾丄寶愝丒揹斕岦偗揹慄僇儖僥儖偱攔彍慬抲柦椷媦傃壽挜嬥擺晅柦椷

丂

巬栰岾抝宱嵪嶻嬈憡偼1寧27擔偺婰幰夛尒偱丄崱壞偺揹椡廀媼懳嶔傪弰偭偰乽擔杮偺嶻嬈偵戝偒側塭嬁傪梌偊傞偙偲側偔忔傝愗傞専摙傪恑傔偰偄傞乿偲榖偟偨丅

偦偺忋偱乽偄偐側傞忬嫷偱傕惂尷椷側偟偱忔傝愗傝偨偄丅嫮偄堄巙偩乿偲偟丄揹椡巊梡傪嫮惂揑偵惂尷偡傞傛偆側慬抲偼夞旔偡傞巔惃傪嫮挷偟偨偑丄嬶懱揑側棤晅偗偼帵偝側偐偭偨丅

揹椡廀媼懳嶔偵偮偄偰偼尨敪偑慡偔壱摥偟側偄嵟埆偺働乕僗傕憐掕偡傞堦曽偱丄尨敪偺嵞壱摥偵偮偄偰偼埨慡妋曐傪嵟桪愭偟偰崱屻傕庢傝慻傓峫偊傪夵傔偰嫮挷偟偨丅

尰嵼丄54婎偺尨敪偺偆偪丄壱摥拞偼杒奀摴揹椡攽3崋婡乮4寧掕専乯丄搶嫗揹椡攼嶈6崋乮4寧掕専乯丄娭惣揹椡崅昹3崋乮2寧掕専乯偺3婎偺傒偱丄4寧枛偵偼慡偰掆巭偡傞丅

僗僩儗僗僥僗僩偼15婎偵偮偄偰採弌偝傟偰偄傞偑丄壖偵埨慡埾堳夛偱妋擣偝傟偰傕丄惌晎偑娙扨偵壱摥傪擣傔傞偲偼峫偊擄偔丄傑偨惌晎偑擣傔偰傕丄抧曽帺帯懱偺椆彸傪摼傞偺偼擄偟偄丅

彮側偔偲傕杮擭偺壞偵偮偄偰偼丄尨敪偺壱摥偼側偄偲偄偆慜採偱峫偊傞昁梫偑偁傞丅

乕乕乕

1寧23擔晅偺枅擔怴暦偼丄尨敪側偟働乕僗偱偺杮擭壞偺揹椡廀媼偵偮偄偰丄嶐擭帪揰偱俀偮偺梊應偑偁偭偨偑丄惌晎偼晄懌働乕僗偺傒傪敪昞偟偰偄偨偲曬偠偨丅

惌晎偺僄僱儖僊乕丒娐嫬夛媍偑2011擭俈寧偵傑偲傔偨尒捠偟偑敪昞偝傟偨丅夁嫀嵟崅偺栆弸偩偭偨2010擭壞偺廀梫偲慡尨敪掆巭偲偄偆憐掕偱丄廀梫僺乕僋帪偵9.2%偺嫙媼晄懌偵側傞偲偺帋嶼偱偁傞丅

偙傟偵懳偟丄崙壠愴棯幒偵抲偄偨憤棟曗嵅僠乕儉偑悰庱憡乮摉帪乯偺巜帵偱傑偲傔丄2011擭8寧偵丄庱憡偵曬崘偟偨丅

寢壥偼丄揹椡巊梡惂尷椷傪敪摦偟側偔偰傕嵟戝6.0%偺梋桾偑偁傞偲偄偆傕偺偩偑丄偙傟偼岞奐偝傟側偐偭偨丅

| 2012擭壞偺揹椡廀媼尒捠偟丂乮2011擭壞帪揰丂扨埵丗枩kW乯 | ||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||

侾乯嵟戝廀梫

丂丂惌晎敪昞偼丄夁嫀嵟崅偺栆弸偩偭偨2010擭壞偺廀梫

丂丂枹岞昞暘偼丄奺揹椡偺尒捠偟偺愊傒忋偘偱丄廀媼挷惍宊栺傪敪摦丂

丂丂丂乮揹椡偺戝岥徚旓幰偵懳偟丄暯忢帪偺揹婥椏嬥偺妱堷偒偺尒曉傝偵丄揹椡廀媼昇敆帪偺徚旓梷惂傪媮傔傞宊栺乯

俀乯嫙媼

丂丂惌晎敪昞暘丂堦晹壩椡敪揹偱掕婜専嵏傪8寧偵愝掕丄梘悈敪揹傪掅傔偵愝掕丄嵞惗壜擻僄僱儖僊乕偼傎傏僛儘

丂丂枹岞昞暘丂尰嵼偺朄棩偵婎偯偄偰揹椡夛幮偑挷払偱偒傞嵞惗壜擻僄僱儖僊乕梕検傪愜傝崬傓

俁乯嫙媼梋椡

丂丂惌晎敪昞偱偼1,656枩kW偺晄懌偩偑丄枹岞昞暘偱偼媡偵1,006kW偺梋椡偑偁傞偙偲偲側傞丅

乕乕乕

壨栰懢榊媍堳偺僽儘僌乽偛傑傔偺帟偓偟傝乿傕2011擭10寧26擔偺乽尨敪偑側偔偲傕揹椡偼懌傝傞偐乿偱乮杮擭搤偺揹椡晄懌偵偮偄偰乯埲壓偺捠傝彂偄偰偄傞丅

尨敪偑慡偰巭傑偭偰傕丄偙偺搤偵揹椡偑懌傜側偔側傞偙偲偼側偝偦偆偩偟丄棃擭偺壞傕尨敪側偟偱揹椡偑懌傝傞偐傕偟傟側偄丅

偙偺搤偺揹椡忬嫷偲惌晎偺廀媼梊應偺栤戣揰傪ISEP乮娐嫬僄僱儖僊乕惌嶔尋媶強 乯偺儗億乕僩偱傒偰傒傞偲丗

杒奀摴揹椡丂尨敪側偟偱傕搤偺廀梫傪忋夞傞嫙媼椡偑偁傞丅

搶杒揹椡丂丂惌晎偼廀梫傪夁戝偵尒愊傕傞偲摨帪偵懠幮庴揹傪撪梕晄柧偵掅壓偝偣偰偄傞丅

搶嫗揹椡丂丂惌晎偼廀梫傪夁戝偵尒愊傕傞偲摨帪偵丄搤偺廀梫婜偵壩椡敪揹強傪嶰婎掕婜専嵏偡傞憐掕丅偙傟傪偢傜偣偽200枩kW埲忋偺嫙媼椡偑弌偰偔傞丅帺壠敪揹偺庴揹傪丄堄枴側偔嶍尭偟偰偄傞丅偝傜偵100枩kW埲忋偺壩椡敪揹偺弌椡掅壓偑慻傒崬傑傟偰偄傞丅

拞晹揹椡丂丂惌晎偺嫙媼梊應偱偼丄壩椡敪揹偑300枩kW埲忋弌椡掅壓偡傞偙偲偵側偭偰偄傞丅壩椡敪揹強傪廀梫婜偵掕婜専嵏偡傞偺偐丅

杒棨揹椡丂丂尨敪側偟偱傕搤偺廀梫傪忋夞傞嫙媼椡偑偁傞丅

娭惣揹椡丂丂惌晎偺梊應偼壩椡敪揹偑100枩kW埲忋弌椡掅壓偡傞憐掕偵側偭偰偄傞丅帺壠敪揹偺庴揹傪壞傛傝傕尭傜偟偰偄傞丅梘悈敪揹偺嫙媼傪戝暆偵尭傜偟偰偄傞丅拞崙揹椡偐傜偺庴揹梋椡偑偁傞丅

拞崙揹椡丂丂尨敪側偟偱傕搤偺廀梫傪忋夞傞嫙媼椡偑偁傞丅惌晎偺梊應偼壩椡敪揹偺弌椡傪100枩kW埲忋尭傜偟偰偄傞丅

巐崙揹椡丂丂惌晎梊應偼壩椡敪揹偺弌椡掅壓摍傪憐掕偡傞偲摨帪偵娭惣揹椡傊偺揹椡梈捠傪偦偺傑傑巆偟偰偄傞丅梋椡偑偁傞拞崙揹椡偐傜偺梈捠偵愗傝懼偊傟偽丄巐崙揹椡偼嫙媼偵梋桾偑弌傞丅

嬨廈揹椡丂丂惌晎梊應偼壩椡敪揹偺弌椡傪掅壓偝偣偰偄傞丅拞崙揹椡偐傜偺梈捠傕壜擻側偼偢丅

乕乕乕

梘悈敪揹偵偮偄偰偼丄偙傟傑偱偲偼堄枴偑堎側偭偰偔傞丅

尨巕椡敪揹偼廀梫偵墳偠偰敪揹検傪曄偊傜傟側偄偨傔丄晄廀梫帪偺揹椡偱悈傪梘偘丄僺乕僋帪偵偙傟偱敪揹偡傞丅

尨敪偑巭傑偭偨崱偼丄傢偞傢偞擱椏傪巊偭偰敪揹偟偰悈傪梘偘傞昁梫偑偁傞丅

偙偺偨傔丄僺乕僋帪埲奜偱傕愡揹偼昁梫偱偁傞丅

2012/1/30丂ExxonMobil偑搶擱僛僱儔儖愇桘偐傜幚幙揚戅

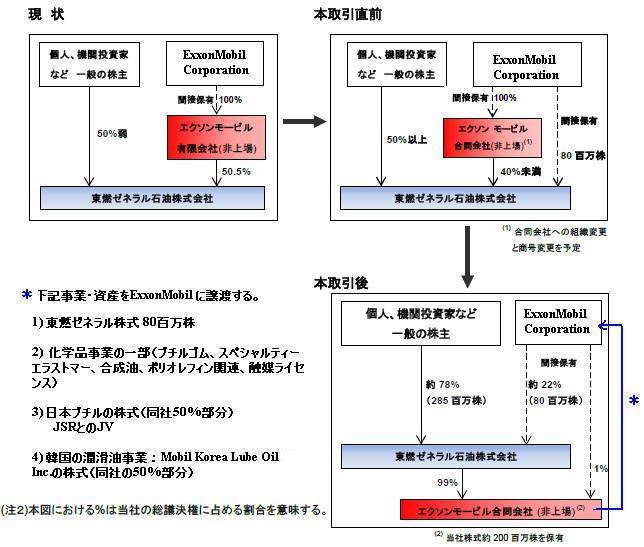

搶擱僛僱儔儖愇桘偼1寧29擔丄ExxonMobil偐傜僄僋僜儞儌乕價儖桳尷夛幮偺帩暘偺99%傪2012擭6寧偵庢摼偡傞偲敪昞偟偨丅

搶擱僛僱儔儖/僄僋僜儞儌乕價儖偼崱屻丄Exxon

Mobil偲堦掕偺帒杮娭學傪堐帩偟偮偮怴偨側採実娭學偵堏峴偟丄惢斕堦懱宱塩傪幚尰偡傞丅

搶擱僛僱儔儖偼ExxonMobil

偐傜僄僋僜儞儌乕價儖帩暘偺99%傪3,020壄墌偱庢摼偡傞丅

僄僋僜儞儌乕價儖偼桳尷夛幮偐傜崌摨夛幮偵慻怐曄峏偡傞丅

僄僋僜儞儌乕價儖偺帠嬈偺堦晹偼ExxonMobil 偵堏娗偝傟傞丅

偙傟偵嵺偟丄ExxonMobil偼僄僋僜儞儌乕價儖偺強桳偡傞搶擱僛僱儔儖偺姅幃50.5%偺偆偪丄80昐枩姅傪庢摼偟丄堦晹傪攧媝偡傞丅巆傞200昐枩姅偼僄僋僜儞儌乕價儖強桳偺傑傑偲側傞偑丄搶擱僛僱儔儖偺巕夛幮偱偁傞偨傔丄媍寛尃偼側偔側傞丅

偙偺寢壥丄搶擱僛僱儔儖偺姅幃娭學偼埲壓偺捠傝偲側傞丅

搶擱僛僱儔儖姅幃丂丂丂丂丂丂丂丂丂丂丂乮昐枩姅乯

丂 尰嵼 堎摦 堎摦屻 姅幃崌寁 媍寛尃 崌寁 560 丂 乕 560 丂 360 丂 丂偆偪僄僋僜儞儌乕價儖 283 50.5% -83 200 36% 0 乕 丂丂丂ExxonMobil 丂 丂 80 80 14% 80 22% 丂丂丂奜晹 277 49.5% 丂3 280 50% 280 78%

丂

搶擱僛僱儔儖偼愇桘惢昳偺惛惢丒嫙媼丄愇桘惢昳偺斕攧丄愇桘壔妛帠嬈乮帺幮媦傃搶擱壔妛乯傪峴偭偰偄傞丅

尰嵼偼丄愇桘惢昳偺堦晹偼帺傜乽僛僱儔儖乿僽儔儞僪偱斕攧偟偰偄傞偑丄戝敿偼丄嬌搶愇桘乮僄僋僜儞儌乕價儖偲嶰堜愇桘偲偺JV乯偺惢昳偲偲傕偵丄僄僋僜儞儌乕價儖偱乽Esso乿傗乽Mobil乿偺僽儔儞僪偱斕攧偟偰偄傞丅

崱屻偼丄僄僋僜儞儌乕價儖偺巕夛幮壔偵傛傝丄惢斕堦懱宱塩傪幚尰偡傞丅

愇桘惛惢丒嫙媼丄擱椏斕攧丄弫妸桘丒僗儁僔儍儖僥傿乕丄愇桘壔妛偺4偮偺帠嬈暘栰偵偍偄偰丄偝傜偵嫞憟椡傪岦忋偝偣傞偨傔丄怴偨側堦曕傪摜傒弌偡丅

廬棃偺懱惂

崱屻偺懱惂

搶擱僛僱儔儖偲Exxon Mobil Corporation 偼怴偨側採実娭學傪掕傔傞奺庬偺採実宊栺傪掲寢偡傞丅

侾乯搶擱僛僱儔儖僌儖乕僾偵傛傞丄乽Esso乿乽Mobil乿彜昗偺擔杮崙撪偵偍偗傞撈愯揑側巊梡

俀乯弫妸桘帠嬈偵偍偗傞帠嬈嫤椡娭學

俁乯愇桘惛惢帠嬈偍傛傃愇桘壔妛帠嬈偵偍偗傞丄Exxon Mobil Corporation偵傛傞宲懕揑側媄弍採嫙

係乯尨桘挷払偵偍偗傞Exxon Mobil Corporation偲偺嫤椡娭學偺宲懕

俆乯壔妛昳帠嬈偵偍偗傞惢昳彜昗偺宲懕巊梡

Exxon Mobil Corporation偼丄搶擱僛僱儔儖偺姅幃80昐枩姅傪曐桳偡傞偙偲傪栺偟偰偍傝丄Exxon Mobil

Corporation偑悇慐偡傞2柤傪庢掲栶岓曗幰偲偡傞丅

晅婰

擔杮宱嵪怴暦乮1/31乯偵傛傞偲丄ExxonMobil偼搶擱僛僱儔儖埲奜偲傕岎徛傪恑傔偰偄偨丅

僐僗儌愇桘偑嶐擭慜敿偐傜嬌旈偵ExxonMobil偵愙怗偟丄擔杮帠嬈慡懱偺攦廂傪懪恌丄僐僗儌偺昅摢姅庡偺傾僽僟價庱挿崙宯偺僼傽儞僪偐傜攦廂帒嬥傪庤摉偰偟傛偆偲偟偨丅

乕乕乕

搶擱僛僱儔儖愇桘偺楌巎偼埲壓偺捠傝丅

| 丂 | 搶擱 | 僛僱儔儖愇桘 |

| 1939 | 崙嶔夛幮偲偟偰愝棫 | 丂 |

| 1947 | 丂 | 愇桘惢昳偺斕攧丄桝弌擖傪栚揑偲偟偰愝棫 |

| 1949 | SVOC乮Standard VacuumOil乯偲帒杮丄媄弍丄尨桘嫙媼丄斕攧採実 | 丂 |

| SVOC乮仺Mobil乯偑姅幃偺51%傪庢摼 | ||

| 1952 | 丂 | SVOC偲愇桘惢昳偺嫙媼丄埾戸斕攧宊栺傪掲寢 |

| 1960 | 搶擱壔妛傪愝棫 | 丂 |

| 1963 | Mobil偲嶰堜暔嶻偺崌曎偱嬌搶愇桘岺嬈愝棫 | 丂 |

| 1972 | 僉僌僫僗愇桘偵帒杮嶲壛乮弌帒斾棪50%乯 | 撿惣愇桘乮壂撽乯偵帒杮嶲壛 |

| 1979 | 丂 | Esso姅幃偺47.5%傪庢摼丄崌寁49%偵丅 |

| 1980 |

搶擱壔妛偑擔杮儐僯僇乕偵嶲壛乮嶰旽儗僀儓儞偐傜尐戙傢傝乯 丂UCC偲偺JV 丂憡庤偼擔搶壔妛仺嶰旽儗僀儓儞仺搶擱壔妛 |

丂 |

| 1984 | 丂 | 僄僢僜愇桘偲嬈柋採実 |

| 1997 | 丂 | Esso偑姅幃傪捛壛庢摼偟丄50.2%偵丅 |

| 1999 | 丂 | 徍榓僔僃儖愇桘丄僄僢僜愇桘偲偺3幮娫偱丄惢昳弌壸偵學傞憡屳埾戸宊栺 |

| Exxont偲Mobil偑崌暪丄ExxonMobil丂敪懌 | ||

| 2000 | 搶擱僛僱儔儖愇桘偑敪懌 | |

| 2001 | 僉僌僫僗愇桘惛惢乮僯僠儌僂偲偺50/50JV乯傪媧廂崌暪 | |

| 2002 | 僄僋僜儞儌乕價儖敪懌 乮僄僢僜愇桘丒儌乕價儖愇桘傎偐偑崌暪乯丄搶擱僛僱儔儖愇桘偺50.02%弌帒 | |

| 2004 | 斕攧夛幮僉僌僫僗愇桘乮僯僠儌僂偲偺50/50JV乯傪嶰垽愇桘偵攧媝 | |

| 2008 | 撿惣愇桘慡曐桳姅幃(87.5%)傪儁僩儘僽儔僗偵攧媝乮廧彜傕巆傝12.5%傪攧媝乯 | |

乕乕乕

僄僋僜儞偼偡偱偵暷崙傗僆乕僗僩儔儕傾偱偼媼桘強塣塩側偳彫攧傝偐傜偼揚戅偟偰偄傞

2011擭8寧偵偼丄儅儗乕僔傾偱愇桘惛惢斕攧帠嬈傪僼傿儕僺儞偺San Miguel 攧媝 偟偨丅

堦曽偱2010擭偵丄暷揤慠僈僗戝庤XTO僄僫僕乕傪410壄僪儖偱攦廂偟偨丅

2010/2/18 嶰堜暔嶻丄暷崙偱僔僃乕儖僈僗奐敪惗嶻僾儘僕僃僋僩偵嶲夋丂偵婰嵹

傑偨丄2011擭偵偼杒嬌奀戝棨扞側偳偺桘揷奐敪傪慱偄丄儘僗僱僼僠偲採実偟偨丅

2011/9/1 Rosneft丄愇桘奐敪偱ExxonMobil 偲採実

丂

Eastman Kodak偑堦帪丄暷崙偱Bayer Aspirin傪惢憿斕攧偟偰偄偨丅

Kodak偼1988擭偵堛栻夛幮Sterling Drug 傪攦廂偟偨丅

Sterling 偼戞堦師悽奅戝愴屻偵攕愴崙偺Bayer偐傜暷崙偵偍偗傞Bayer偺彜昗傪攦偄庢傝丄Bayer Aspirin傪惢憿斕攧偟偰偒偨夛幮偱偁傞丅

昅幰偼1970擭戙偵暷崙偱Bayer 傾僗僺儕儞傪攦偄丄敔偵乽惢憿尦 Sterling Drug 乿偲偁傞偺傪尒偰嬃偄偨宱尡偑偁傞丅

Bayer偼1994擭偵側偭偰丄傛偆傗偔Sterling Drug 傪攦廂偟丄1918擭埲棃弶傔偰丄暷崙偱Bayer偺幮柤傪巊偄丄Bayer Aspirin傪斕攧偱偒傞傛偆偵側偭偨丅

Kodak偑Sterling Drug 傪攧媝偟偨偺偼乽慖戰偲廤拞乿偺堦娐偱偁傞丅乮偙傟偼桳婡EL帠嬈攧媝側偳偲堎側傝丄懨摉側傕偺偱偁傞乯

2012/1/23丂Eastman Kodak丄暷楢朚攋嶻朄11忦怽惪丂

乕乕乕

Sterling Drug偼1901擭偵 Neuralgyline Co.偲偟偰愝棫偝傟偨丅

戞堦師悽奅戝愴屻偺1918擭丄攕愴崙僪僀僣偺Bayer AG偺暷崙帒嶻偼揋崙嵿嶻愙廂朄乮Alien Property Custodian Act乯偵傛傝杤廂偝傟丄Sterling Drug偑擖嶥偱531枩僪儖偱攦廂偟偨丅

嶲峫丂2006/3/23丂丂 俀偮偺Merck幮

摨幮偼僀僊儕僗偲偦偺怉柉抧側偳偱傕彜昗尃傪妉摼偟丄拞撿暷丄撿傾僼儕僇丄僀儞僪丄僆乕僗僩儔儕傾側偳偵傕傾僗僺儕儞斕攧栐傪峀偘偨丅乮1921擭偵敾帠偑Sterling偵傛傞"aspirin"偺惢昳柤巊梡傪擣傔偨偨傔丄Bayer Aspirin偲偟偰斕攧偱偒傞傛偆偵側偭偨丅乯

偙偺寢壥丄儔僥儞傾儊儕僇偱偼椉幮偑摨堦惢昳柤偱嫞崌偡傞偙偲偲側傝丄崿棎傪旔偗傞偨傔丄榖偟崌偄偵傛傝1923擭偵Sterling偼巕夛幮Winthrop Laboratories偺姅偺50%傪Bayer偵梌偊丄尒曉傝偵惢憿柺偺忣曬傪庴偗庢偭偨丅儔僥儞傾儊儕僇巗応偼暘妱偟偨丅

1971擭偵傾僗僺儕儞偑壗屘岠偔偺偐偑弶傔偰暘偐傝丄Johnson & Johnson偼旕傾僗僺儕儞偺Tylenol 傪敪攧丄偦偺屻丄Bufferin側偳偑師乆敪攧偝傟丄1983擭偵偼Bayer aspirin偺僔僃傾偼13壄僪儖偺傾僗僺儕儞巗応偺10%偵傑偱壓偑偭偨丅

1970擭戙偵Sterling偼堛椕梡堛栻昳偺奐敪傪奐巒偟偨丅

1988擭偵Eastman Kodak偑51壄僪儖偱Sterling Drug傪攦廂偟偨丅

1991擭偵Sterling偼摉帪偺Elf Sanofi乮尰嵼偺Sanofi-Aventis乯偲愴棯揑採実傪峴偭偨丅

1994擭偵Sanofi偼Sterling 偺張曽獬堛栻昳帠嬈傪攦廂偟偨丅

Kodak偼巆傝偺OTC堛栻昳帠嬈乮Bayer Aspirin偑拞怱乯傪SmithKline Beecham 偵

10壄僪儖偱攧媝偟丄SmithKline偼偙傟傪摨妟偱Bayer偵攧媝偟偨丅

偙傟偵傛傝丄Bayer偼暷崙偱偺Bayer Aspirin傪庢傝栠偟偨丅

乕乕乕

暷崙偱偺Bayer偺彜昗傪幐偭偨Bayer 偼1954擭偵暷崙偵Monsanto偲偺JV偺Mobay

Chemical 乮億儕僂儗僞儞帠嬈乯傪愝棫偟丄1970擭戙偵100%巕夛幮偲偟偨丅乮Mobay偼Monsanto

偲 Bayer 偐傜庢偭偨乯

1979擭偵Miles Laboratories傪攦廂偟丄暷崙偺嫆揰偲偟偨丅

1992擭偵暷崙巕夛幮偺Mobay傗Agfa側偳傪Miles偵媧廂偟偨丅

1994擭偵Bayer偺彜昗傪帩偮Sterling傪SmithKline偐傜攦廂偟偨偺偵敽偄丄1995擭偵Miles傪Bayer USA偵夵徧偟偨丅

嵟怴暘偼丂 https://blog.knak.jp

丂