朝鮮日報 2006/11/07

公取委委員長「サムスン分離案」提示

公正取引委員会の権五乗(クォン・オスン)委員長は、現在計59社で構成されているサムスン・グループを3つの独立したグループに分離する案を提示し、波紋が広がっている。

政府の企業政策を管轄する公正取引委員会の委員長が、特定財閥の支配構造の方向性について公に言及したのは異例のことだ。

権委員長は3日、成均館大学で行った「法と企業・経済」という特別講義で「サムスン・グループはサムスン電子、サムスン生命、サムスン・エバーランドなどいくつかにまとめ、今後は持ち株会社体制になってくれればいい」と述べた。また、サムスン・グループの支配構造に関する問題を尋ねた学生の質問に対し、権委員長は「(環状型循環出資=財閥グループが系列会社に対する支配力を強めるために使う変則的な出資方法=禁止という)時代の要求に各企業からの同意を得たい。財閥が決断を下してくれればいいと思う」と述べた。

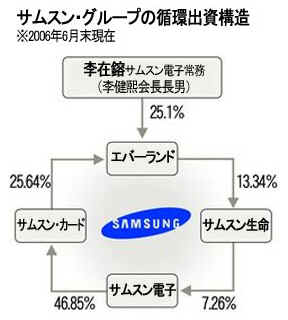

現在、サムスンは李健煕(イ・ゴンヒ)会長の子供たちが大株主のサムスン・エバーランドを頂点に、すべての系列会社が連なるような形式の「環状型循環出資」関係になっている。このため、政府の財閥支配構造改善案で決まった循環出資禁止政策は、ひとまず過去にさかのぼって適用しないことを原則にしているものの、長期的に見てサムスンのような環状型循環出資構造を持つ巨大財閥を、いくつかのグループに分離しようというのが現政権の意図ではないか、との見方がある。

公取委関係者は「環状型循環出資を禁止する代わりに、持ち株会社に誘導しようというのが権委員長の所信であると同時に、政府タスクフォースチームの論議の結果だ」と話す。サムスンの場合、権委員長の意向どおり、サムスン電子グループ、サムスン生命グループ、サムスン・エバーランドグループの3つの持ち株会社グループに分割されれば、外国人所有株が約半分(49.5%)を占めるサムスン電子グループは李健煕会長一族の手から離れることになる。現在、李会長一族や特殊関係人が所有するサムスン電子株は14%前後に過ぎない。しかしこうした権委員長の発言を聞いたサムスン・グループ側は表情を曇らせた。

サムスン・グループ戦略企画室関係者は「持ち株会社だけが良い支配構造だとは思わない。民間企業に対し、ある特定のモデルを最善だとし、その方向に進めと言うのは穏当ではない」と話す。

SAMSUNG EVERLAND, a leader in the leisure and

resort business, covers a broad range of businesses,

including catering and food services, building assets,

energy, golf course operation and management, environmental

development and landscape architecture management.

化学関連 第一毛織

政府が「循環出資」を禁止するとどうなるか

政府が「環状型循環出資禁止制度」を導入し、持株会社体制への移行を要求したことから、サムスン、現代自動車などの主要グループに波紋が広がっている。既に持株会社体制となっているLGグループや循環出資構造が単純なSKグループなどはまだ余裕がある。しかし循環出資型の支配構造を持つグループの割合がより多いことから、混乱が予想される。混乱の理由は、循環出資構造を解消するにはグループ別に数兆ウォン(1兆ウォンは約1252億円)の資金が必要な上に、経営権の確保までが危うくなる可能性もあるからだ。主要な大企業の主な系列企業には外国人の持株比率が既に50%を超えるものもあり、敵対的買収・合併(M&A)の可能性も大きく浮上したと言うわけだ。

公正取引委員会は「これまでの循環出資構造は問題としない。従って大企業には直接の被害はない」と明らかにした。しかしその一方でわずか数パーセントの持分でグループ全体の経営権を行使する慣行は正すべきとの主張は曲げていない。

◆サムスンに最も大きな打撃

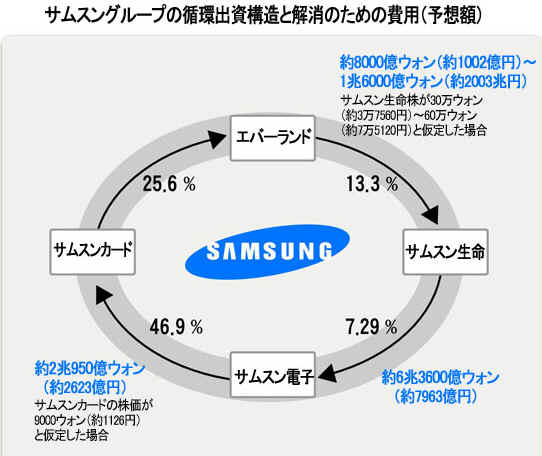

サムスンは「エバーランド→サムスン生命→サムスン電子→サムスンカード→エバーランド」と循環する出資構造を持つ。同時に「サムスン電子→サムスンSDI」など、5~6の小循環構造もある。

サムスンにとっての問題は、このサイクルを断ち切るには天文学的な資金が必要になるという点だ。李健熙(イ・ゴンヒ)会長一家が経営権を維持するには数兆ウォン(1兆ウォンは約1252億円)の自己資金を投入し、持分を追加で買収しなければならない。戦略企画室の幹部は「例えばオーナーがサムスン電子の過半数の持分を確保するには6兆ウォン(約7512億円)以上の資金が必要だが、これは他の主要な系列企業を売却しても不可能という意味だ」と語った。

6月末現在、サムスン電子の株式(普通株)を持つ系列企業はサムスン生命(7.26%)、サムスン物産(4.02%)、サムスン火災(1.26%)などがある。李会長の持分(1.86%)などを全部合計してもサムスン側の持分は16.08%だ。サムスン以外の大株主であるシティバンクの持分は9.38%で、サムスン生命の持分を非サムスン側に譲渡すればサムスン側の持分は9%以下となり、筆頭株主の座をシティバンクが占めることになる。このような状況を回避するには、サムスングループがサムスン生命を譲渡して資金を確保しなければならない。しかしその資金だけでは、サムスン生命が持つサムスン電子の持分を確保するには余りにも足りなすぎる。サムスングループ戦略企画室のある関係者は「支配構造は企業の文化や周囲の環境、創業精神から自然に形成される。このように突然変えるのはとんでもないこと」と不満を漏らした。

◆現代自動車グループも問題

現代自動車グループの場合も「現代自動車→起亜自動車→現代モービス→現代自動車」と「現代自動車→起亜自動車→現代製鉄(旧INIスチール)→現代自動車」と続く2種類の循環出資のサイクルで支配構造を形成している。従って鄭夢九(チョン・モング)会長一家が、現代モービスと現代製鉄の保有する現代自動車株を買収するなどの対策を講じ、循環サイクルを断ち切らなければならないということになる。

しかし買収に必要な額が半端ではない。11月3日基準で現代自動車の発行株式総数は2億1905万8700株で、時価総額は18兆9072億ウォン(約2兆3671億円)だ。現代モービスの現代自動車持分比率は15.03%で、サイクルを断ち切るには2兆8418億ウォン(約3558億円)の資金が必要となる。現代製鉄が持つ現代自動車の持分(5.87%)を解消したとしても1兆1099億ウォン(約1390億円)が必要となる。双方を合計すると4兆ウォン(約5008億円)の資金が必要だ。起亜自動車と現代モービスの場合も同様で、起亜自動車と現代製鉄間の出資関係を断ち切ることも検討できるが、それでも2兆ウォン(約2504億円)以上の資金が必要となる。

問題は鄭会長一家の保有する現代自動車の持分が4%に過ぎないという点だ。鄭会長一家が直接サイクルを断ち切り、会社の持分を購入するのが最善の策だが、その資金を準備するのは容易ではない。友好的な大株主に持株を売却する方法は、長期的に安定した経営権を確保できるかに不安が残る。

◆LG・SKグループは余裕

一方、既に持株会社体制に転換したLGグループには余裕がある。LGグループ関係者は「LGグループには直接該当する問題ではなく、立場を明らかにすることもない」と語った。SKグループも「SKネットワークスとSKテレコムが持つSKC&Cの持分さえ処分すれば問題はなく、サイクルを断ち切る作業は困難ではない。環状型サイクルを断ち切っても経営権には問題がない」と明らかにした。

キーワード:持株会社

他の企業の株式を所有し、事業活動を支配することを主な目的とする会社をいう。親会社や支配会社とよく似た意味を持つ。現行法上では、資産総額が1000億ウォン(約125億円)以上で、子会社の株式保有分が資産総額全体の50%を超える会社を持株会社と規定している。

公取委、循環型出資禁止制度で代案検討

公正取引委員会は6日、環状型循環出資禁止制度の導入に関連し、「これまでに形成された循環出資構造について、できるだけ企業の負担を軽減する方向でいくつかの代案を検討している」と伝えた。

公取委は、具体案として▲段階的な議決権制限を通じ、10~20年かけて長期的に解消する方案▲税制など間接的なインセンティブを通じ、自発的解消を誘導する方案などを挙げた。

公取委のこのような発言は、事実上既存の循環出資構造を問題にしないことを念頭に置いている。実際に、公取委は関係部署の協議過程で財政経済部、産業資源部と循環出資禁止を遡及適用しないことで合意した。

しかし、財界は公取委のこうした約束をそのままでは受け入れない雰囲気だ。こうした方案が直ちに予想される財界の反発と世論の懸念を交わすための術策にすぎないというのだ。

1998年に導入された不当内部取引のための公取委の口座追跡権も、当初は3年の予定で限時的に導入されたものだったが、これまで延長されてきた経緯もある。出資総額制限制度に伴う大企業の投資規模限度も導入当時は「純資産の40%」と緩めに設定されていたが、その後「純資産の25%」とさらに縮小するなど公取委の意のままに調整されてきたと財界は主張している。

李承哲(イ・スンチョル)全経連常務は「一度制度が導入されたら、法改正を通じ結局“過去”の出資構造までを問題視する」とし「公取委の言葉を鵜呑みにする大企業はない」と話した。

環状型循環出資、海外では経営権防御策として一般化

国際的にも、環状型循環出資を政府が法的に禁止する国はほとんど見られない。財界から「過剰規制」という言葉がささやかれるのもこのためだ。しかし、公正取引委員会は、断固とした構えを見せている。公取委関係者は6日、「循環出資を解消すべき企業は、サムスンや現代車など少数に過ぎない。他の大企業には何の負担にもならないのに、一部企業のために支配構造の改善を放棄することはできない」と反発した。

では海外の例はどうだろうか。OECD加盟国あるいは開放的資本主義国で環状型循環出資を禁止するケースは極めて珍しい。イタリアなどの欧州国家は大企業系列社間の相互出資や循環出資を認めている。欧州の強小国であるベルギーでは、ドイツ、フランスなどの巨大外国資本が自国の産業を支配するのを防ぐための手段として受け入れられている。

イ・ウソン科学技術政策研究院副研究員は「米国などでは“自動議決権”といった敵対的買収、合併(M&A)を防ぐための制度が発展する一方で、欧州は系列会社間の相互出資や循環出資を許容する方式による経営権の防御策を強く求めている」とし「循環出資を法的に禁止した国は他に例がないといってもいい」と話した。

グローバル大企業の中には循環出資構造を持つ会社が少なくない。カナダ最大のグループ、ブロンフマングループのヒース・エドパー(Hees-Edper)グループは循環出資構造を持つが、専門家の間では支配構造が健全だと評価されている。金融、不動産、天然資源開発分野などが主力の同グループは、傘下に治める系列会社が300社にものぼる。一時は総資産規模が1000億ドルに達したカナダを代表する企業だ。

ドイツのドイツバンクグループと南アフリカ共和国のアングロ-アメリカングループも系列会社間で複雑な循環出資構造が形成されているが、法的には何の制裁も受けていない。「インドのサムスン」と呼ばれるタタグループも「タタモーター」「タタケミカル」など20の系列会社が償還型循環出資構造を形成している。同様に、台湾の最大手のフォルモサグループも循環出資構造で連結している。

韓国経済研究院のキム・ヒョンジョン研究員は「循環出資構造は何も韓国だけにみられる特有の現象ではなく、支配構造が優れた外国の企業集団にもしばしばみられる出資形態だ」と話す。