(後、1994年に政府は「Chemical Island 構想」を立案、周辺の海を埋め立て、全体をJurong 島とし、本島と橋で結んだ。)

ブログ 化学業界の話題 knakのデータベースから 前ページ 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://blog.knak.jp/

2006/4/1 SHARQ (Eastern Petrochemical) の歴史

SHARQとは、アラビア語で「東方」を意味し、同社がサウディアラビア東部州に位置していることと、東方の国・日本との合弁会社であることに由来した愛称である。

本計画は1970年に石油鉱物資源公団(ペトロミン)総裁が三菱商事・三菱油化に対しサウジの石油化学事業具体化のための協力の希望表明があったことに始まる。

AR-RAZI (The Saudi Methanol Company) の方が、海外進出先を探していた三菱ガス化学が当事者であること、FSがよい結果であったことで順調に進んだのに対し、こちらは当初難航した。

日本側は製品の大部分の販売責任を負うことになるが、日本や東南アジアでの供給過剰の実情から販売が難しいこと、ルーマスのFS報告書で巨額の赤字発生の結論が出たことなどで、消極的であった。

1977年にサウジの企画大臣が来日し、通産大臣に三菱の対応の遅れにクレームをつけたことから、サウジとの関係を強化し原油の長期安定確保を図るため、通産大臣から三菱グループに対しプロジェクト推進を要請、ナショナルプロジェクトとして支援する旨表明した。

この結果、1979年1月に三菱商事、油化、化成ほか51社の出資で調査会社「サウディ石油化学開発」を設立し、翌年SABICと共同調査のための予備契約を結んだ。そして事業内容をエチレン 25万トン、EG 15万トン、LLDPE 13万トンと決定した。

1980年10月、日本側、SABlC、ダウケミカルの三者間で、エチレン、EG両プラントの共同所有・共同生産について合意がなされた。

SABICは別途ダウとエチレン50万トンとEGのJVペトロケミヤの交渉を進めていたが、エチレンの相当量をダウが輸出することとなっており、付加価値を高めたいSABICは輸出を認めたくない背景があった。このため、SHARQの計画と統合することとした。

具体的には以下の通りである。

・エチレン(50万トン):ペトロケミアが操業、SHARQがうち、46%

23万トンを引き取る。

・MEG(30万トン):SHARQが操業、ペトロケミヤが50%

15万トンを引き取る。

(ジエチレングリコール(3万トン)、トリエチレングリコール(1500トン):MEGと同様の扱い)

・LLDPE(13万トン):SHARQ専有。

これにより、1981年5月に投資会社「サウディ石油化学(SPDC)」に移行、海外経済協力基金の45%出資が決まった。

三菱商事が6.73%、三菱油化が4.37%、三菱化成が3.42%を出資し、ほかに、石化、銀行、石油、電力、銀行、鉄鋼など46社が出資した。

そしてSABICとSPDCの間でSHARQが、ダウとの間でペトロケミヤが設立された。(SHARQは1981年9月に設立登記) SHARQとペトロケミヤの間で共同所有・共同生産契約(JOPA)が締結され、また、SPDCとペトロミンの間でインセンティブ原油供給契約が締結された。

なお、後になって改定されたが、当初の契約ではSPDCは能力の75%の引取義務(権利ではなく、SABICの通告で減量可能)があった。

ところが1982年12月に突然、ダウがペトロケミアから撤退した。日本側はショックを受けたが、サウジ側は大臣がダウの撤退をSHARQプロジェクトに影響させないことを約束したため、日本側はプロジェクトを引き続き推進する方針を再確認した。ペトロケミアは以後、SABICの100%事業として当初案の通り推進された。

1981年6月に千代田化工建設との間で建設契約が結ばれ、設計・エンジニアリング、基礎工事、プラント建設(1983年3月~85年3月)、と順調に進んだ。その間、サウジの従業員のトレーニングが日本で実施された。

1985年5月、ペトロケミヤのエチレンが操業開始、その後SHARQのPE、EGが運転を開始した。11月にはEGの第一船が波方ターミナルに入港、12月にはLDPEの日本市場引取りが開始された。EGは当時は日本で不足しており、メーカー4社が均等に引き取った。LDPEは日本のメーカー11社が国内外で販売した。

なお、インセンティブオイルについては、その後の原油の市場価格下落によりメリットがなくなった。ペトロミンはノンペナルティでの引取量削減を了承、1986年に契約を終了した。

ーーーーー

営業運転開始の頃からは石化製品の需給が逼迫状況となり、市況が大幅に改善。SHARQは営業初年度から利益を計上し、配当を実施した。そのため、SPDCも累積損失をほぼ一掃した。

SHARQの生産および販売は、その後順調に拡大し、高収益を継続した。このためSHARQは次のステップヘと向かうこととなる。

1989年にSABICはペトロケミヤの第2エチレン建設方針を決定、翌年SHARQが第2期計画を決定した。

1991年の実能力:

エチレン 79万トン(SHARQ分 36万トン)

MEG 36万トン( 同 18万トン)

LLDPE 19.6万トン

第二期計画:

エチレン 50万トン(SHARQ 38%*)

MEG 42.5万トン(SHARQ 50%)

LLDPE 20万トン

原料はエタン不足のためNGLとなり、ケロッグのミリセカンド法採用

プロピレン27.3万トン併産する(SHARQでは不要)

SHARQのエチレン引取枠は(エチレン+プロピレンx0.83)x38%で27.6万トンとなる。

第2期計画は1993年に完成した。その後、第1エチレンは15万トン、第2エチレンは20万トンの手直し増設をしている。

1994年の実能力:

エチレン① 79万トン(SHARQ 46%)

エチレン② 80万トン(SHARQ プロピレンのエチレン換算分を含めた合計の38%)

MEG 90万トン(SHARQ 50%)

LDPE 45万トン

1996年には第3期計画で合意し、2000年に完成した。

エチレン 80万トン(SHARQ 37%) S&W法

MEG 45万トン(SHARQ 50%)

LLDPE 30万トン

現在の能力は以下の通り。

エチレン 244万トン(SHARQ 115.5万トン)

EG 135万トン(SHARQ 67.5万トン、うち日本側権利

27万トン)

LLDPE 75万トン(うち日本側権利

30万トン)

ーーーーーー

SHARQ新規計画

2004年6月、SPDCは拡張計画の大筋を発表した。ペトロケミヤとのエチレン共同保有とは別に、自社でエチレンを生産するとともに、EGとLDPEのほか、HDPEも生産する。

・原料:エタンとプロパン

・立地:現SHARQ敷地内

・製品:エチレン 120万トン→130万トン

MEG 70万トン

LLDPE 40万トン

HDPE 40万トン

・完成:2008年1Q

付記 2010年4月1日、商業生産を開始した。

ーーーーーー

なお、SPDCの出資比率は三菱商事の6.73%に対して、三菱油化と化成の合併により三菱化学が7.79%と商事を上回り、国際協力銀行(元、海外経済協力基金)の45%に次ぐ第二位の株主となっていたが、2005年に三菱商事が少数株主から保有株式を買取り、出資比率を21%に引き上げた。三菱商事主導の形を明らかにしたもの。

ーーー

付記 2007/10/1

三菱商事は出資比率を 21.09% から 30.39% に引き上げた。

ーーー

現在(及び今後)のSABICの石化計画の概要は以下の通り。

https://knak.jp/big/sabic.htm

資料:「サウディ石油化学 20年のあゆみ」ほか

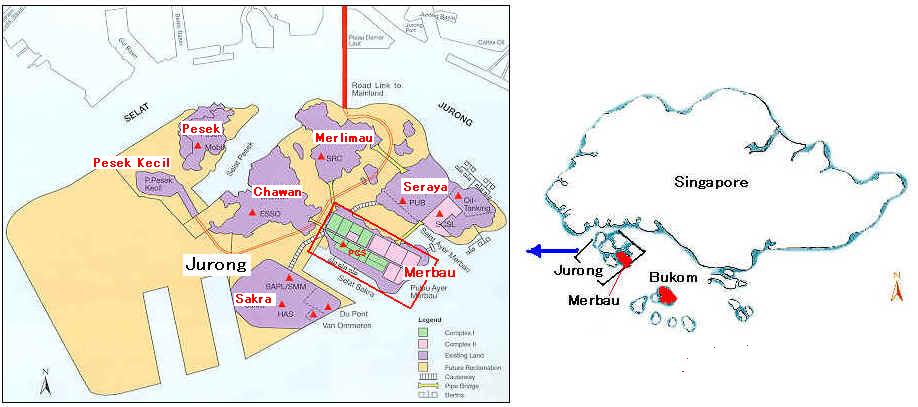

本計画はシンガポールのメルバウ島にエチレン能力 300千トンの石油化学コンプレックスを建設するもので、1971年12月にシンガポールの大蔵大臣から住友化学に石油化学工場建設への協力要請があったのに始まる。

メルバウ島はシンガポールのジュロン工業団地の沖合いの島で、周辺に他に6つの島がある。以前は漁村であったが、1960年代末~70年代初めに3つの製油所が計画された。Chawan

島にEsso、Merlimau 島にSingapore Refinery Company(SRC)、Pesek

島に Mobil Oilである。シンガポール政府はここに石化基地をつくり、経済発展を図ろうとした。

(後、1994年に政府は「Chemical Island

構想」を立案、周辺の海を埋め立て、全体をJurong

島とし、本島と橋で結んだ。)

当時は東南アジアにも中国にも石油化学製品の需要はなく、産油国でもないため、原料も需要もないところで石油化学をしてどうするのだとの声が強かった。特に三井のイラン、三菱のサウジの計画が進められていたため、これらと比較しての反対が住友化学の中にもあったといわれる。

住友化学では長谷川社長(当時)の判断で本件を進めることとし、インドネシアのアサハン・アルミニウム計画と同様に、ナショナルプロジェクトとして推進すべきとの考え方で政府、業界などに支援・協力を要請した。

1975年1月、住友化学とシンガポール政府間の基本契約が調印された。

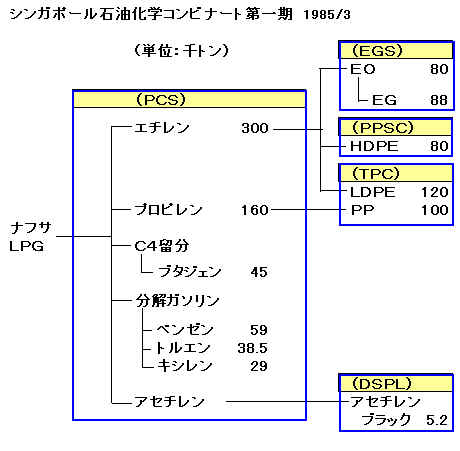

当初の計画概要は次の通り。

| ・立地 | メルバウ島 | |||||||||||||||||||

| ・製品 |

|

|||||||||||||||||||

| ・所要資金 | 約1800億円 |

1977年5月に海外経済協力基金の出資が閣議で了解され、石油化学業界の全面的協力を得て、以後、ナショナルプロジェクトとして推進されることになった。

7月に海外経済協力基金(30%)、住友化学(13%)と石化メーカー、プラントエンジニアリング会社、総合商社、銀行が参加した投資会社「日本シンガポール石油化学」(JSPC)を設立、

翌月、シンガポール政府とJSPCの折半出資でエチレンセンター会社「Petrochemical

Corp. of Singapore (Private) Ltd.」(PCS)を設立した。

その後、石油化学各社に誘導品事業への参加を呼びかけたが、大型不況の最中で、かつ、東アジアにおける需要は長期にわたり供給過剰が懸念され、多くは消極的な姿勢を示した。

ようやく、1980年になり、各誘導品会社が設立された。まずHDPEで米国のフィリップス石油が参加、EOGで国内メーカー4社とシェルが、最後にLDPE/PPには、参加を呼びかけた国内7社のうち4社の参加が決まった。最終計画は添付の通り。

| ①LDPE・PP | |||

| 社名 | The Polyolefin Co. (Singapore) Pte. Ltd.(TPC) | ||

| 設立 | 1980/5 | ||

| 出資比率 | 日本シンガポールポリオレフィン 70%、シンガポール政府 30% | ||

*日本シンガポールポリオレフィン

住友化学 55/70、宇部興産 5/70、昭和電工

5/70、東洋曹達 3/70、出光石油化学 2/70

| ②HDPE | |||

| 社名 | Phillips Petroleum Singapore Chemicals (Private) Ltd.(PPSC) | ||

| 設立 | 1980/4 | ||

| 出資比率 | フィリップス石油 60%、シンガポール政府 30%、住友化学工業 10% | ||

| ③アセチレンブラック | |||

| 社名 | Denka Singapore Private Ltd. (DSPL) | ||

| 設立 | 1980/9 | ||

| 出資比率 | 電気化学工業 80%、シンガポール政府 20% | ||

ーーーー

EOGについては1980年5月に日本側投資会社「日本シンガポールエチレングリコール」(JSEC)が設立された。

(出資比率:三菱油化 28%、日本触媒 26%、三井石油化学

26%、日曹油化 20%)

その後、EOGをめぐる国際環境が急変、安価な天然ガスを原料とする事業計画が相次ぎ、ナフサを原料とするシンガポールでの企業化計画が国際競争力を維持できるかとの疑問が出始め、現地合弁会社の設立は計画よりも遅れた。

1981年5月にEOG専業メーカーの日曹油化が業績悪化により離脱

1982年2月にはイラン石油化学事業で苦しむ三井石油化学が事実上の撤退表明を行った。

1982年4月に、とりあえず、現地会社を設立した。

| ④EOG | |||

| 社名 | Ethylene Glycols (Singapore) Private Ltd. (EGS) | ||

| 設立 | 1982/4 | ||

| 出資比率 | 日本シンガポールエチレングリコール(JSEC)

50%、 シンガポール政府 28%、シェル 20%、住友化学 2% |

||

同年7月、採算がよくないため総事業費約220億円全額を資本金で賄うこととし、出資比率を再編した。

| 社名 | Ethylene Glycols (Singapore) Private Ltd. (EGS) | ||

| 出資比率 | 日本シンガポールエチレングリコール(JSEC)

30%、 シンガポール政府 50%、シェル 20% |

JSECの出資額 約66億円は以下の各社の出資となった。

約58億円分を住友化学、三菱油化、日本触媒化学の3社が均等出資

残り8億円を伊藤忠商事、住友商事、トーメン、日商岩井の4商社が各2億円出資

ーーーー

1980年7月、EGSがまだ設立されていないが、PSCの起工式が行われた。

82年8月にPCSが完成、続いて9月にTPC、12月にDSPL、翌年7月に遅れていたPPSCも完成した。しかし、折からの世界的な石油化学製品の市況の冷え込みのなか、操業開始をいつにするかが問題となった。操業を開始してもEOGがないためエチレンの操業度は低く、大幅赤字は避けられない状況であった。

83年5月、リー・クアンユー首相から中曽根康弘首相に対して、PCSの苦境脱出のため、シンガポール、日本双方が1億ドルずつ増資して操業時の大幅赤字を回避しようとの提案が出された。これに対して政府は、日本側追加出資額(279億円)のうち政府系金融機関の追加出資額は45億8000万円に止め、残りを民間側負担とすることを決めた。

しかし、折からの大不況の下で追加出資に難色を示す企業が多く、住友化学が162.2億円、他の住友グループが32億円と、政府出資を除いた額の83%を住友グループが引き受けざるを得なかった。(84/1払込)

1983年には需要の激減を受けて産構法が始まり、ポリオレフィンの共販がつくられ、設備廃棄が行われている。住友化学では83年初めに愛媛地区エチレン関連設備を停止している。アルミ子会社では84年末に残る2つの製錬工場のうち、東予工場を停止している。同社では82年度、83年度と2年連続で無配としている。

このような時期に需要のない国での大規模石化事業への多額の投資は通常は考えられない。現在ではシンガポール計画は大成功と賞賛されているが、もし原油価格が下がらず需要の回復が遅れていたら、同社にとって命取りになっていたかも分からない。大規模投資の判断の難しさがある。(当時、住友化学にも成算があったとは思えない)

これにより、PCSに対する株主融資518億円が出資金に振り替えられることになり、日本輸出入銀行などの延べ払い融資416億円が残るのみとなってPCSの金利負担は大幅に軽減された。

日本シンガポール石油化学の株主構成

| 株主名 | 1982/12末 | 増資 | 増資後 | ||

| 億円 | % | 億円 | 億円 | % | |

海外経済協力基金 |

30.0 |

30.0 |

45.8 |

75.8 |

20.0 |

住友化学工業 |

13.0 |

13.0 |

162.2 |

175.2 |

46.2 |

住友グループ |

6.5 |

6.5 |

32.0 |

38.5 |

10.2 |

石油化学業界各社 |

22.3 |

22.3 |

14.0 |

36.3 |

9.6 |

コントラクター各社 |

18.7 |

18.7 |

13.5 |

32.3 |

8.5 |

商社各社 |

5.5 |

5.5 |

3.5 |

9.0 |

2.4 |

銀行各社 |

4.0 |

4.0 |

8.0 |

12.0 |

3.1 |

合計 |

100.0 |

100.0 |

279.0 |

379.0 |

100.0 |

1983年後半に入ると石油化学市況は上昇の兆しを見せ始めた。

84年2月、PCSのエチレンプラントが立ち上がり、引き続きEGSを除くコンビナート各社の全プラントが一斉に商業運転を開始した。石油化学製品の市況が好調ななかでの操業開始で、誘導品のプラントは当初から実質フル操業状態となった。

85年2月にはEGSのEOGプラントも完成し、直ちに本格操業を開始、PCSもフル操業となった。

3月にシンガポール石油化学コンビナートの合同竣工式が行われた。

操業開始後の製品の販売先は、ASEANと香港向けが多く、操業当初はTPCの市場の6割はASEANと香港で、残りが中国、日本、ニュージーランドであった。

TPCの市場をASEAN諸国で確保できたのは、プレマーケティングにより需要家を確保していたこともあるが、加えて販売の四大方針である①安定供給②クイックデリバリー③製品の高品質④テクニカルサービスによって需要家の信頼を得たことも大きな要因であった。

誘導品各社は同地域の旺盛な需要に対処するためフル操業を続けた。PCSでは一部の手直し工事を行い、更に分解炉の1基増設を含むプラントの手直しによる生産能力の増強を行い、1989年春以降、エチレン設備能力は42万tlこ増加した。

損益面では1985年末からの原油価格の下落および86年後半からの製品価格の上昇によって利益が大幅に増加し、PCSは88年には累積損失を一掃し、89年には配当を開始した。また、誘導品各社も同様に88年からそれぞれ配当を開始した。

さらに財務体質是止のためPCSおよび誘導品各社は、借入金の期限前返済や有償減資を行い、経営基盤の強化と一層の安定化を図ることができた。

ーーーー

シンガポール政府は1987年に資本市場の育成と資金の有効利用のため国営企業の民営化を決定、それに基づき89年に各社の持株をシェルグループに譲渡した。

各社出資比率(%)は次の通りとなった。

| 会社名 | 出資会社名 | 当初 | 譲渡後 |

PCS * |

JSPC |

50 |

50 |

シェル |

- |

50 |

|

TPC |

NSPC |

70 |

70 |

シンガポール政府 |

30 |

0 |

|

シェル |

ー |

30 |

|

PPSC |

フイリップス | 60 |

85.71 |

住友化学 |

10 |

14.29 |

|

シンガポール政府 |

30 |

0 |

|

DSPL |

電気化学 |

80 |

100 |

| シンガポール政府 | 20 |

0 |

|

EGS |

シェル |

20 |

70 |

| JSEC | 30 |

30 |

|

| シンガポール政府 | 50 |

0 |

* PCSについては一時的に、政府が所有するTemasek

Holdingsが20%を所有、

それも、1992/12にシェルに譲渡された。

これによりシェルはTPCの製品の引取権をもち、引取りを順次増やしていった。

1995年、ShellのPPとモンテジソンのポリオレフィン事業を統合してモンテルを設立することとなり、独禁法の関係でTPCへの関与を放棄し、単なる株主となった。

続く

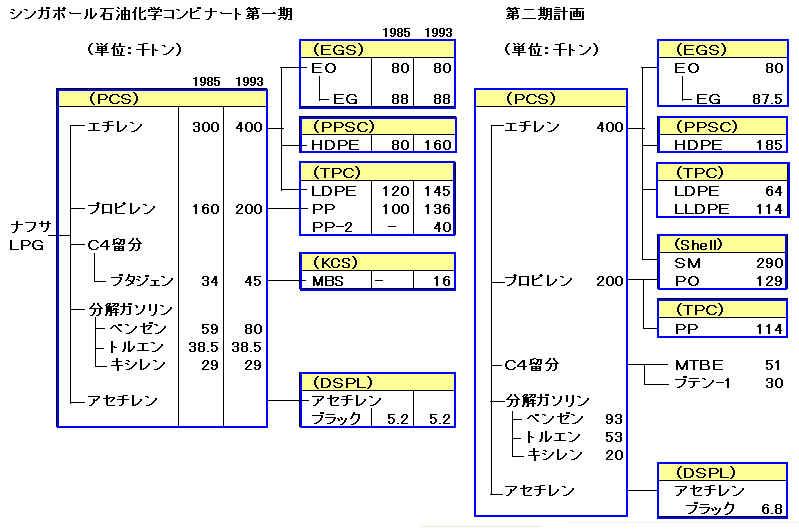

シンガポ-ル1期計画は順調にスタートした。TPCの製品はASEAN・中国等の市場に広く受け入れられ、需要に生産が追いつかない程の好調な販売を続けた。この間、エチレンは手直しで40万トンとなり、PPSCはHDPE能力を倍増しており、TPCもLDPEとPPの手直し増設を行っている。(下記の第2期計画図参照)

TPCのPP増設:

そのなかでPPは世界的な需給タイトの状況にあった。また日本の組立産業の韓国・台湾・ASEAN地域への進出の動きを反映し、従来のフイルム・ヤーンから、より高付加価値のブロックコポリマーの需要が高い伸びを示すと期待された。

また、PCSでは約40千トン/年弱のプロピレンが未利用になっており、低価格による輸出を余儀なくされていた。

このため住友化学では1986年頃からTPCでのPP増設の検討を始めた。(日本では産構法が終わり、「千葉ポリプロ」の検討が始まった)

住友化学内でも反対意見があったが、最終的に住友化学の気相法での新設備が1989年に完成した。同法はまだパイロットプラントの段階であったが、TPCに次いで千葉ポリプロで採用された。

呉羽化学のMBS事業:

1989年にKureha Chemicals (Singapore) Pte. Ltd.が設立された。

PCSのブタジェンを使ってMBS 16千トンを製造するもので、投資会社「日本シンガポールモディファイアー」が75%、呉羽の提携先のRohm

& Haas が25%出資した。

(投資会社は呉羽化学 75%/住友化学 25% 出資)

*2003年1月、呉羽化学は全世界のMBS事業をRohm & Haasに譲渡、当社も同社の100%子会社となった。

シンガポール2期計画:

PCSと誘導品各社は1985年以後フル操業を続けた。

住友化学では1990年頃から増設計画の可能性について検討を開始した。

1990年にシェルグループと共同で技術面の事前調査を行い、メルバウ島にもう1系列増強可能との結論を得て、翌年にPCSおよび誘導品各社はそれぞれ本格的な第一次企業化調査を実施した。

1994年、シンガポール2期計画が発表された。(添付)

各社が増設するほか、シェルがPO/SMを新設した。

・社名:Seraya Chemicals Singapore

・出資&引取比率:シェル 70%/三菱化学 30%

・立地:Seraya島

・能力:SM 290千トン

PO 129千トン

(住友化学は日本でライオンデルとの合弁・日本オキシランでPO/SM事業を行っており、参加しなかった)

なお、シェルは第二期計画ではBASFとJVを設立した。

・社名:ELLBA Eastern

・出資:シェル 50%/BASF

50%

・能力:SM 550千トン

PO 250千トン

三菱化学はこれを機会にSeraya Chemicalsの出資分をシェルに譲渡(シェル100%)、PO引取権をシェルに譲渡、2期分を含めたSM38万トンの引取権を確保している。

PPSCの増設についてはフィリップスの役員会で否決された。このため、住友化学とシンガポール政府(EDC Investment )が増資に応じることで解決した。

| 出資比率 | ||||||||||||

|

なお、ヘキストグループがSakra島での酢酸ビニル事業を計画し、エチレン供給を要請したため、その分能力を増やした。

社名:Celanese Singapore

能力:VAM 170千トン

酢酸エステル 100千トン

酢酸(メタノール法)500千トン

シンガポール2期計画は1997年に完成した。

なお、住友化学は1995年に昭和電工からTPC及びPCSの投資会社の持ち分を買取り、引き続いて宇部興産、出光石油化学からも買取った。(東ソーは引き続き保有したいとして申し入れを断った。)

この結果、現在の住友化学持株比率は、日本シンガポールポリオレフィン(TPC)が67/70(東ソーが3/70)、日本シンガポール石油化学(PCS)は1984年の増資後に46.2%であったのが、現状は54.7%となっている。

ーーーー

その後の展開:

1994年にシンガポール政府は「Chemical Island 構想」を立案、周辺の海を埋め立て、全体をJurong 島とし、本島と橋で結んだ。

住友化学は上記第二期計画にあわせ、合成樹脂以外の誘導品事業をシンガポールで展開することとし、PCSのプロピレンとMTBEを利用して、Sakra島でアクリル酸とMMAの関連製品の事業化を決め、下記の通りパートナーとのJVを設立した。

(なお、2002年に住友化学と日本触媒はアクリル酸とMMA事業を交換した。このためJVの出資比率も変更した)

アクリル酸関連

| ①租アクリル酸 | |||

| 社名 | Singapore Acylic | ||

| 能力 | 60千トン | ||

| 出資 | 住友化学 60%/東亞合成 40% | ||

| →日本触媒 51%/住友化学 9%/東亞合成 40% | |||

| ②精アクリル酸 | |||

| 社名 | Sumika Glacial Acrylic | ||

| 能力 | 25千トン | ||

| 出資 | 住友化学 100% | ||

| →日本触媒 100% | |||

| ③アクリル酸エステル | |||

| 社名 | Singapore Acrylic Ester | ||

| 能力 | 82千トン | ||

| 出資 | 東亞合成 75%/住友化学 25% | ||

| →東亞合成 100% | |||

| ④高吸水性樹脂 | |||

| 社名 | Sumitomo Seika Singapore | ||

| 能力 | 55千トン | ||

| 出資 | 住友精化 80%/住友化学 20% | ||

MMA関連

| ①MMAモノマー | |||

| 社名 | Singapore MMA Monomer | ||

| 能力 | 55千トン | ||

| 出資 | 住友化学 60%/日本触媒 40% | ||

| →住友化学 100% | |||

| ②MMAポリマー | |||

| 社名 | Sumika MMA Polymer | ||

| 能力 | 35千トン | ||

| 出資 | 住友化学 100% | ||

現在のシンガポールのコンプレックスは添付の通り。

ーーーーー

このほか、ジュロン島では各社の以下のような石化プロジェクトがあり、シンガポール政府構想のケミカルアイランドが実現した。

1.ExxonMobil エチレン・コンプレックス (2001年スタート)

エチレン 800千トン、プロピレン 435千トン、PE

480千トン、PP 315千トン、パラキシレン 400千トン、ベンゼン

150千トン、オキソアルコール 150千トンほか

( 同社は2006年にエチレン能力を900千トンに拡大する。)

2.三井化学

①Mitsui

Phenols Singapore

三井化学 95%/三井物産

5%

(下記2社を統合したもの)

・Mitsui Phenol Singapore 2002/3完工

フェノール(200千t) 2002/秋 +50千t

アセトン (120千t) +30千

・Mitusi Bisphenol Singapore

ビスフェノールA

1期 70千t

2期 70千t (2002/2)

3期 70千t (2002/9)

②MTK Chemicals

三井化学 65%/Kuokグループ

30%/三井物産

5%

塗料原料用樹脂、アクリルエマルジョン、

ビニルウレタン接着剤、その他工業用樹脂

③Singapore Adhesives & Chemicals

三井化学 25%/Kuokグループ

60%/三井物産

15%

合板用接着剤、ホルマリン

④Mitsui Elastomers Singapore

三井化学100%

「タフマー」を中心としたエラストマー製品 100千t

3.帝人

Teijin Polycarbonate Singapore

帝人 45%/帝人化成

45%/EDB

10%

ポリカーボネート樹脂

1期 80千トン、2期 50千トン、3期 50千トン

4.クラレ/日本合成化学

OVAL ASIA Pte Ltd

クラレ 50%/日本合成化学

50%

PVA 40千トン(各社20千トンずつ引取り)

ーーーー

2003年1月、住友化学はシンガポールでの新たなエチレンプラントの建設について、シェルケミカルズとともにFSを開始する旨の契約を締結した。

| 計画概要 | |||

| 立地 | シェルのリファイナリーがあるブコム島 ジュロン島の5km南東で、パイプラインで接続 |

||

| 能力 | エチレン 100万トン/年 | ||

| 稼働 | 2007年予定 | ||

| 誘導品 | ジュロン島で住友化学が実施 高機能品を中心 PE:強度が高く加工性に優れた新型ポリマー PP:ポリプロピレン:自動車向けを中心とした高強度ブロックコポリマーを主体 |

||

2004年5月、住友化学はサウジ・ラービグ計画に参加する覚書を締結、これにより、ブコム島でのエチレン計画から撤退することとなった。

シェルは住友化学の離脱後もシンガポールの経済開発局とともに本計画を進めることとしており、2005/11、東洋エンジニアリングとABBルーマス・グローバルBV社のJVに基本設計業務を発注、本年に入りFoster Wheeler にジュロン島でのEO/EGの基本設計を発注している。プラントの完成を2009年下期と予定、2006年に最終決定を行う。

参考資料:住友化学社史ほか

経済産業省製造産業局化学課は、例年通り、内外の石油化学製品の需給動向を見通すため、「世界の石油化学製品の今後の需給動向に関する研究会」での議論を踏まえ、エチレン系・プロピレン系誘導品及び芳香族製品等の石油化学製品について、西暦2010年までの世界の需給(需要、生産能力、生産量)の動向をとりまとめた。計算根拠を含めた詳細資料が発表されている。

「世界の石油化学製品の今後の需給動向」

https://www.meti.go.jp/policy/chemistry/main/sekkajyukyuudoukou_copy(1).html

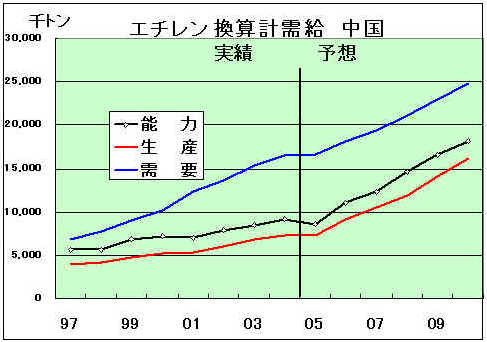

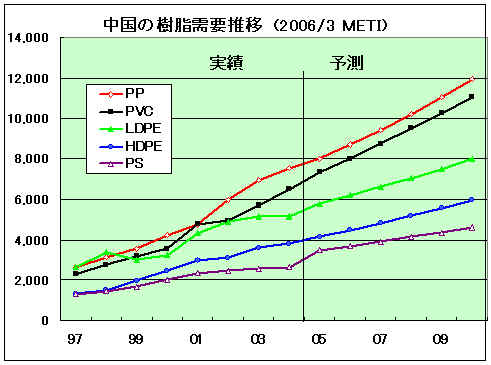

中国の需給について製品別にみると添付の通りである。

中国の需給総括表 (単位:万トン) 2006/3 経済産業省

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

エチレン誘導品のエチレン換算計をみると、添付のグラフの通りとなっている。

中国バブル説で述べた通り、この予想には2つの問題点がある。1つは需要予想で、過去の伸び率を参考にしているため、どんどん増えていくようになっている。13億人の需要も頭にあるであろう。

この資料での各樹脂の需要予想は添付のグラフの通りである。

中国バブル説では人口のうち10億人はフィリッピン並みの消費力とみて中国の需要に限界があると述べた。

もう1つは供給側で、具体的な計画があるもののみをとっているため、実際にはもっと増える。

たとえば、エチレンについてみると、2010年の能力は1,510万トンとなっている。

しかし、3/26の中国の設備規制で触れたとおり、「エチレン工業

中長期育成計画」が実現すると2010年末能力は1,840万トンになる。

2年前の同じ「世界の石油化学製品の今後の需給動向」と比べると、生産能力及び生産が当時の予想より大きく増えていることが分かる。ほとんどの製品で需要と供給の差が縮まっている。

特にPVCについては既に能力が需要を上回っており、VCMも間もなくそうなる。

もし需要の伸びが止まると、他の製品も早晩そうなろう。

そうなれば日本だけでなく、韓国や台湾の需給も変わってくることとなる。

中国の需給はアジア全体の需給に関係する。形式的に従来のやり方を踏襲するのではなく、いろいろな可能性を含めて作成すべきである。少なくとも本文では他の可能性の場合の影響を付記すべきであろう。

経済産業省は3月16日、2005年末時点の主要石油化学製品の生産能力調査結果を発表した。

主要石油化学製品生産能力 単位:千トン/年)

| 製 品 名 | 04/12月末 | 05/12月末 | |

エチレン |

7,232 |

7,232 |

|

LDPE |

2,329 |

2,326 |

|

HDPE |

1,286 |

1,286 |

|

PP |

3,090 |

3,148 |

|

EO |

944 |

953 |

|

SM |

3,320 |

3,310 |

|

PS(GP,HI) |

1,016 |

1,016 |

|

VCM |

3,042 |

3,484 |

|

PVC |

2,340 |

2,340 |

|

AA |

430 |

429 |

|

ANM |

777 |

718 |

|

| 合成ゴム (ソリッド) |

SBR |

602 |

602 |

B R |

285 |

285 |

|

I R |

97 |

81 |

|

MMAモノマー |

547 |

547 |

|

※各設備とも定修を実施する場合の年間生産能力

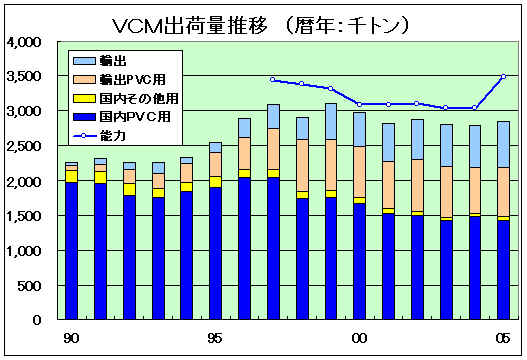

石油化学製品で前年末より能力が増加したのはPP、EO、VCMの3品目だけで、特にVCMの増加が目立つ。

東ソーが397千トン、ヴイテックが44千トン増加している。

ヴイテックは三菱化学・水島工場の5万トン(35万→40万トン)の手直し増設だが、東ソーは南陽事業所に40万トンを新設したものである。同社では更にこれを60万トンに引き上げる。

2005年の日本のVCM需給をみると、能力は年末に3,484千トンに増加している。

それに対して国内PVC用その他は1,479千トンと増加後能力の42%に過ぎない。輸出PVC向けが714千トン、VCM輸出が652千トンと、輸出用が1,366千トンを占めている。(添付グラフ参照)

昨日の記事の中国の状況をみると、PVC、VCMともに今後の大量の輸出は期待できず、大減産の可能性も考えられ、エチレンへの影響も大きい。

東ソーはビニル・イソシアネート・チェーンの拡大戦略をとっている。

ビニルチェーンから、イソシアネートの原料である塩素、苛性ソーダ、及びユーティリティを日本ポリウレタン工業に供給、同社で副生される塩酸は当社の塩ビモノマー原料として回収・利用する。

添付は東ソー発表資料だが、第2期増強計画として510億円を投じて、自家発電、電解を増強し、VCMを合計148万トンに、PVCを海外子会社を含めて117万トンにする。

なお、この後、VCMを60万トンにするとともに、アニリンを倍増して30万トンに、日本ポリウレタンのMDIを倍増して40万トンにすることを決めた。(日本経済新聞 2006/4/4)

VCMについては、「中国・広州市のPVC新工場建設やフィリピンのフィリピン・レジンズ・インダストリーズの増設計画など、グループ内PVC新増設プラントへの原料VCMの全量供給を図るとともに、中国、東南アジア等のPVC増強計画進展に伴うVCM需要の伸びに対応した外販を実施」するためのもの。

数年前には中国のPVC需要は伸びるとともに、環境上問題のあるカーバイド・アセチレン法は禁止されるとみられていた。中国のPVC能力が需要以上に伸びた上、全能力の約70%がカーバイド法となったのは全くの誤算であったのであろう。中国でPVCが余剰となると東南アジア等のPVC増強計画も怪しくなる。

しかしながら、PVCの国内需要の増大を期待してなら別だが、いかに「自家発電、港湾設備といった強力なインフラがある」といえ、日本でナフサと工業塩を輸入し、生産した製品全て(VCM・PVCと苛性ソーダ)を輸出するという構想が、そもそも正解であったのであろうか。

本年1月に中海シェル石油化学(CNOOC and Shell Petrochemicals Company)が商業生産を開始した。(3/31

現地で竣工式)

昨年3月にスタートしたBPのJV・上海SECCO石油化工(Shanghai SECCO Petrochemical Company )、5月にスタートしたBASF-YPC Company に次ぐ3番目の外資JVのエチレンセンターである。

更に、エクソン、アラムコの参加する福建石化計画が建設中である。また、天津のSINOPECの100万トン・エチレン計画にSABICが参加するとの噂もある。

上海SECCOのあるShanghai

Chemical Industrial Park (SCIP)にはBayerやBASFが大規模に事業を展開している。

日本の企業が主として中国の市場用にサウジやシンガポールに大規模投資をしているが、中国本土への投資は三菱化学のPTA等を除いて大きな投資がないのと対照的である。

この分析は後にして、まず、各社の進出状況をみよう。https://knak.jp/ichiran/china/china-c2-center.gif

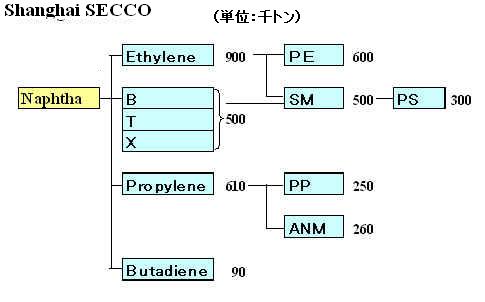

1.上海SECCO石油化工(Shanghai SECCO Petrochemical Company ) 2017/5/1 BP、上海SECCO石油化工の持分をSinopecに売却

上海SECCOはBP 50%/SINOPEC 30%/SINOPEC上海石化 20%のJVで、ソウケイ(Caojing)地区のShanghai Chemical Industrial Parkに立地する。

BPはオレフィンと誘導品をInnoveneとして分離し、その後、Ineosに売却したが、中国でSINOPECとの間で2つの酢酸JV(重慶のYarco Acetyls、南京のBP YPC Acetyls Company (Nanjing) Ltd.) をもつ関係で、本JVはBPに残した。

原料はナフサで製品は以下の通り。2005年3月にスタートした。

付記

上海SECCOのエチレン増設計画が2009年7月15日に完成し、オンスペック生産を開始した。

エチレン能力を現在の90万トンから109万トンに増やすとともに、ABB-Lummus法の16万トンのOCUも増設した。

(OCUはエチレンからプロピレンとイソブチレンを生産するもので、当初から1基を備えている。既存のプロピレン能力は 61万トンとなっている)

このほか、BTXを50万トンから60万トンに、SMを50万トンから65万トンに増設した。---

上海Seccoは新しいアクリロニトリル工場を建設する。2013年完成予定。

26万トンのプラントを建設、合計能力を52万トンとなる。

上海には3つの石化センターがある。

1)SINOPEC上海石化(金山)はエチレン

850千トンのコンプレックス。

2)SINOPEC上海高橋石化(Shanghai

Gaoqiao Company)は石油製品のほか、Polybutadiene Rubber、Phenol

& Ketone、AS

樹脂を生産。

3)Shanghai Chemical Industrial Parkは新しく埋め立てた広大な化学基地で、上海SECCOのほかにBayerやBASFを初め、多くの企業が進出している。更に上海SECCOに隣接して、SINOPECがリファイナリー10百万トンとエチレン100万トンのコンプレックスを計画中である。

上海ケミカルパークの誘導品計画は以下の通りで、三菱ガス化学が過酸化水素、東京化成工業が試薬、試剤で進出している。三井化学が2006年4月にビスフェノールAのJVを設立する。

| 製品 | 能力千トン | |||

| バイエル | PC | 200 | バイエル・ポリマー(上海) (Bayer90%、上海クロアリ10%) |

1期2006/上、2期2007稼動予定 |

| ビスフェノールA | 200 | |||

| コンパウンド | 40 | 2005/6/30稼動 | ||

| ディフェニルカーボネート | 172 | 2007稼動予定 | ||

| ポリイソシアネート | 10 | 稼動中 | ||

| MDI | 230 | バイエル・ポリウレタン(上海) | 2008稼動予定 | |

| TDI | 150 | 2009稼動予定 | ||

| ポリエーテル | 280 | |||

| イソシアネート コンプレックス |

アニリン | 160 | Shanghai Lianheng Isocyanate Co., Ltd. BASF、ハンツマン、上海クロールアルカリ、 上海華誼公司、SINOPEC上海高橋石化のJV |

|

| ニトロベンゼン | 240 | |||

| MDI | 240 | |||

| 硝酸 | 245 | Shanghai BASF Polyurethane Co.,

Ltd. BASF、上海華誼公司、 SINOPEC上海高橋石化のJV。 |

||

| ジニトロトルエン | 150 | |||

| TDI | 160 | |||

| MDI精製 | Huntsman

Polyurethanes Shanghai Ltd. ハンツマンと上海クロールアルカリのJV。 |

|||

| BASF PTHF | THF | 80 | (ポリウレタン繊維原料) |

2004年末稼動 |

| P-THF | 60 | |||

| LUCITE MMA | MMAモノマー | 90 | 2005/5稼動 | |

| 高橋石化 フェノール |

フェノール | 124 | 2004/11完成 | |

| アセトン | 76 | |||

| イソプロピルベンゼン | 162.4 | |||

| 高橋石化ABS | ABS | 200 | ||

| 電解/PVC | カセイソーダ | 250 | 上海天原華勝化工/上海クロルアルカリ | |

| VCM | 300 | |||

| PVC | 300 | |||

| 特殊PVC | ペーストPVC | 20 | 上海天原華勝化工 | |

| 特殊PVC | 20 | |||

| Degussa Polyester | ポリエステル | 9 | Degussa |

2006年完成予定 |

| 着色剤 | ||||

| 三菱ガス化学 | 過酸化水素 | 100 | 三菱ガス化学 | 2008年3Q完成予定 |

| ファインケミカル | 染料、顔料、 表面活性剤、 助剤、ポリマー |

イタリアLamberti | 2005年9月完成予定 | |

| 東京化成工業 試薬、試剤 |

試薬、試剤 | 梯希愛化成工業(上海)有限公司 | 2006年5月完成予定 | |

| 三井化学 | ビスフェノールA | 120 | 上海石化三井化工(三井化学/Sinopec) | 2007年10月完工予定 |

上海ケミカルパークの全体計画は添付の通り。(SCIP資料から)

付記

地図の三菱ガス化学の過酸化水素プラントは以下の通り変更された。

場所 :江蘇省張家港市

出資者:三菱ガス化学

Jiangsu Suhua Group Co., Ltd.

江蘇蘇化集團

能力 :10万トン/年

ーーーーーーー

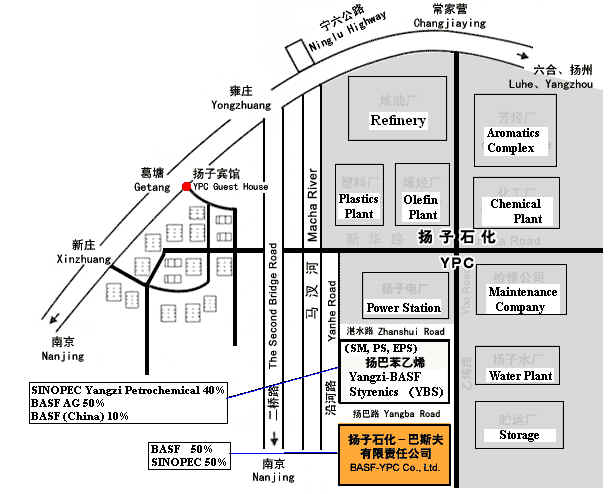

2.BASF-YPC Company Limited

BASF-YPCはBASF 50%/SINOPEC 50%のJVで、江蘇省南京市のSINOPEC揚子石化(エチレン 650千トン)に隣接している。

2005年5月にスタートした。

エチレン能力は600千トンで、以下の誘導品をもっている。(増設を追加)

千トン

2005年 2010~ エチレン 600 → 740 → EO 250

→ 330 EG 300 LDPE 400 アクリル酸 160 アクリル酸エステル 215 C4オキソアルコール 250 → 305 蟻酸 50 プロピオン酸 30 メチルアミン 30 ジメチルホルムアミド(DMF) 40 非イオン界面活性剤 60 アミン類 130 2-プロピルヘプタノール 80 ポリイソブテン 50 ブタジエン 130 イソブテン 60 アクリル酸 160 吸水性樹脂 60

このうち、アクリル酸及びアクリル酸エステルとオキソアルコールはTECが受注している。

隣にはBASFとSINOPECのJVのYangzi-BASF Styrenics (SM、PS、EPS)がある。

なお、BASFは上記の通り、上海ケミカルパークにもハンツマン等とのJVのイソシアネートコンプレックスやポリウレタン繊維原料のP-THFプラントをもっている。

付記 2009/7/9 中国政府、BASF-YPCの増設計画承認

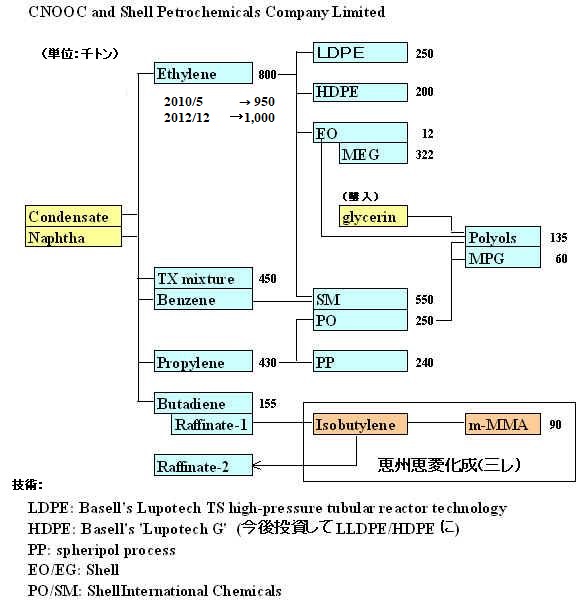

3.中海シェル石油化学(CNOOC and Shell Petrochemicals Company Limited)

中海シェル石油化学はシェルとCNOOC Petrochemicals Investment Limited (CPIL)の50/50JVで、CPILは中国海洋石油(CNOOC )が90%、広東省投資開発会社が10%出資する。

立地は広東省恵州市の大亜湾の大亜湾経済技術開発区にある。

エチレン能力は80万トンで、誘導品は添付の通り。2006年1月に本格生産を開始した。

シェル技術ではクラッカーは重質油からナフサまで幅広い原料を使用できる。公称能力は80万トンだが、改造なしで100万トン以上のエチレンを生産できるという。本計画ではナフサとコンデンセート(天然ガスの採取・精製の過程で得られる常温・常圧で液体の炭化水素)を使用することとしている。

現地では昨年末にCNOOCが12百万トンの製油所の建設を開始したが、2008年のスタート後はナフサを、それまでの間はカタールから輸入するコンデンセートを原料とする。

付記 中海シェル石油化学は2010年3月にエチレン能力を現在の80万トンから95万トンに増強し、誘導品についても10-15%増やす。

なお、中海シェル石油化学は同じ大亜湾経済技術開発区にある三菱レイヨン100%子会社の恵州恵菱化成との間で同社のMMAモノマー原料の長期供給契約を締結している。C4留分からブタジェンを抽出した後のラフィネート1を同社に供給し、その中からイソブチレンを取った後のラフィネート2を引き取る。

ーーーー

4.福建石化計画 (Fujian integrated petroleum/petrochemical

project)

本計画はExxonMobil 25%/Saudi Aramco 25%/福建煉油 50%のJVで、福建省泉州市の福建煉油(Fujian Petrochemical Company:SINOPECと福建省政府の50/50JV)の製油所(4百万トン/年)を12百万トン/年に拡張し、石油化学コンプレックスを新設するもので、2008年商業生産開始の予定。

計画は1997年10月に3社がFS開始で合意、1997年11月には当時の江沢民主席が訪サウジの際に政府間で石油精製計画に合意している。 2002年には中国政府がFSを承認しているが、その後時間がかかり、ようやく昨年7月に建設に着工した。

製油所拡大は当初案通り。石油化学計画は当初案では、エチレン 60万トンでPE、PPのほか、PO/PG、電解、PVC等を含んでいたが、最終計画では以下の通りとなっている。

エチレン 80万トン → 110万トン

PE 80万トン→96万トン

PP 40万トン→55万トン

芳香族 100万トン

パラキシレン 70万トン

付記

2007/3/30にJVの承認を祝う式典が行われた。

①Fujian Refining & Petrochemical Company Limited 拡大製油所+石油化学

出資:ExxonMobil China

Petroleum and Petrochemical Company Limited 25%

Saudi Aramco Sino Company Limited 25%

中国側 50% Fujian

Petrochemical Company Limited

(Sinopec 50/Fujian Government 50)

②Sinopec SenMei (Fujian) Petroleum Company Limited. ガソリン販売

出資:Sinopec 55%

ExxonMobil China Petroleum and

Petrochemical Company Limited 22.5%

Saudi Aramco Sino Company Limited

22.5%

事業:manage and operate approximately

750 service stations and a network of terminals in Fujian

Province.

ーーーー

5.天津計画

天津石化計画は当初、ダウ・ケミカルと中国側(SINOPEC、天津石化、天津市)の50/50JVとして計画された。

当初案では渤海湾に面した化学工業区(塘沽)に2008年稼動予定でエチレン 80~90万トンのほか、PE、PVC、PO/SM、その他を生産する予定であったが、ダウがその後消極的となり、経済性が悪いので2010年以降の稼動になるとしたが、最終的に撤退した。

その後も天津市は石油化学センターの大型化に熱心で、Saudi Aramco に合弁を打診、またSABICも参加の意向を示したことがある。

中国政府は昨年末にSINOPEC天津石油化学(旧称

天津聯合化学:既存エチレン

20万トン)単独のエチレン100万トン計画を承認した。

既存の製油所能力750万トン/年を1250万トン/年に拡張する。誘導品計画は公表されていないが、PE 60万トン、PP 40万トン、MEG

45万トン、SM 50万トンなどが含まれていると言われている。2008年中の完成を目指す。

なお、中国の業界筋は本計画にSABICが参加する可能性を伝えている。本年1月のサウジのアブドゥッラー国王の最初の公式訪中を機に、SABICがSINOPECとの交渉を再開することとなったという。

付記 2009/7/13 中国、シノペック天津石化計画へのSABICの参加を承認

欧米の企業が大々的に中国に進出しているのに対して、日本の化学企業の大規模プロジェクトは少ない。

大きなプロジェクトは以下の通りで、その他は100億円以下のプロジェクトが多い。

・三菱化学(テレフタル酸) 総投資額 314百万USドル(約333億円) 付記参照:PC/BPAも(3億ドル)

・三菱ガス化学(メタノール) 総投資額2億USドル

・帝人化成(ポリカーボネート) 総投資額140億円

・三菱レイヨン(MMAモノマー) 投資額

約1億USドル

・三井化学(ビスフェノールA) 投資額 約130億円

大規模投資が少ないのは中国への投資リスクを判断してのものである。

一旦大規模投資を決めると建設期間を含め15年~20年のスパンで考える必要があるが、その間に原料、用役、製造、販売、流通、企業運営、税制等でどのような障害が出るか、それによりどのような影響を受けるかが判断できない。

信越化学・金川社長はTV朝日の「トップに迫る」(2005/6/12)で以下のように述べている。

「投資というのはどんな投資でもリスクはある。リスクは踏まざるを得ないリスクと、踏んではいけないリスクがある。踏んじゃいけないリスクはカントリーリスクです。

中国の場合はカントリーリスクというと語弊があるかもしれないが、例えば我々の商品の基礎中の基礎の原料である石油とか電力を、政府が一番コントロールしている。我々が下流、ダウンストリームでいくら努力して、事業を成功させても、上流で押さえられたらそれで一発で終わり。つまり、我々の経営努力ではできないものがあるところではやってはいけない、というのが私の考え方。経営努力で克服できるものは経営努力で克服するが、できないものはやらない。」

(同氏は中近東についても「例えば中近東。原料が安い、つまり入りやすいところ、広い門から入るところはカントリーリスクが概して高いところが多い。アメリカみたいに競争が激しく、狭き門はカントリーリスクが少ないところが多い、結果的に。アメリカの場合は政治経済ともに安定しているし、中近東はいつ何が起きるか分からない。」としている)

中近東の場合は本当に何が起きるか分からない。これは国の体制がどうなるか、その結果、石油がどうなるかという意味で全世界の問題である。

しかし、中国の場合は中国政府の方針で事業が左右される。また、中国の場合、特定国だけが対象となる可能性がある。投資規模が大きければ大きいほど、リスクが大きいこととなる。

では、欧米の企業はどうして大規模投資をするのか。

それは欧米の企業の場合には、もしもの場合はそれぞれの国の政府の関与が期待できるからである。

しかし、日本の場合はそれが期待できないのが問題である。

これまでも進出企業の課税問題や労務問題など、いろいろな問題が起こっている。最近の問題点として次のようなものがある。

・王子製紙が江蘇省南通市での総投資額2,000億円の製紙工場建設に当たり、対中投資のガイドライン「外商投資産業指導目録」に、「年間30万トン以上の製紙原料である化学パルプ生産や上級紙の生産は合弁か合作に限る」との条項が追加され、合弁への変更を強いられた。

付記

上記計画は2003年6月に現地政府と合意、2006年末稼動の予定であった。

その後、外資100%が認められないこととなり、2006年7月に合弁計画(王子90%)の認可を受けた。

2007年7月にようやく合弁契約を締結。2010年の生産開始を目指す。

・東ソーがPVCで11万トンプラントを計画したところ、新設計画は20万トン以下は認めないとの方針変更で22万トンとした。

これらは共通のルールの変更であり、ある程度止むを得ない。日本も過去にこういう政策をとった。

しかし、以下のようなケースは問題であろう。

・台湾の奇美実業は中国大陸の丹陽や蘇州への投資を展開し、最近では鎮江が一大拠点となっているが、創業者の許文龍氏が熱烈な台湾独立派であることから、中国政府は「中国で金を稼ぎながら台湾独立を主張する輩は許さない」と名指しで批判、新規事業を認めない等、いろいろな面で圧力をかけた。

2005年3月、台湾で「反国家分裂法」に抗議する大規模デモが行われた時に、許文龍は「大陸に投資した我々は台湾独立を支持しない。奇美は大陸で、より発展する」とする文書を発表した。文書は中国の要求により書かれ、発表時期は中国が決めたといわれている。

・2004年6月、中国は揚子江流域でのアクリロニトリルの輸送を全面的に禁止し、陸上輸送についてはトン当たり10ドルの課徴金を課した。

政府は環境保護の強化と輸送の安全が理由で、アクリロニトリルが危険物であることから、漏れた場合の水中生物への影響を懸念してのものとしている。

危険物の海上輸送については、国連の勧告に基づく国際バルクケミカルコードに基づき規制が行われるが、国内河川での規制はそれぞれの国に任されており、その判断を批判できないが、何故アクリロニトリルだけかとの疑問が出る。

また、主に台湾企業が大きな影響を受けるのも気になる。

昨年は吉林石油化学の爆発による松花江の汚染など多数の河川汚染事故があったが、ほとんどは工場の設備や管理上の問題であり、船の衝突や沈没による汚染はない。

これで直接影響を受けるのは鎮江市に工場をもつNantex

Industry(台湾:NBR 16千トン)、奇美実業(台湾:

ABS 250千トン、350千トンに増設中)、國喬石化(台湾:

ABS 180千トン)、常州市の新湖(常州)石化(韓国:ABS

50千トン)等である。

韓国のLGのABSのJVは浙江省寧波市のため影響を受けない。

各社は止むを得ず江蘇省連雲港と山東省嵐山港で荷揚げし、鎮江まで陸上輸送している。奇美など各社は規定の撤回を当局に要請していたが、2005年8月、中国政府は追い討ちをかけてアクリロニトリルを含む危険物のトラック輸送に関する新しい規則を実施した。トラックは従来30ー50トンの製品を運べたが、新しい規則ではアクリロニトリルなどの危険物を10トンまでしか運べないこととなった。これにより原料輸送費は大幅に上昇した。

・2005年12月、ソニーは中国当局から「品質基準に満たない」とされたデジカメを一時販売停止した。

浙江省工商行政管理局は同省で販売されているメーカー6社のデジカメをテストした結果、13機種が基準を満たしていないと判断した。

しかしテストを実施した理由、テストの内容、その品質基準に関する詳細、ほかの機種のメーカーとモデル名については公表していない。ソニーだけが名指しされた。

ーーーー

2005年7月に中国と東南アジア諸国連合(ASEAN)との自由貿易協定(FTA)が発効した。

中国はブルネイ、インドネシア、マレーシア、ミャンマー、シンガポール、タイの6カ国からの輸入品3408品目について、最恵国への関税率から段階的に引き下げ、関税率が10%以上の製品は2009年には5%、2010年にはゼロとなる。

10%未満のものは2009年にゼロとなる。これ以外の特に保護が必要な品目についても、15年までに関税率を50%以下に引き下げる。

カンボジア、ラオス、フィリピン、ベトナムに対しては、各国が国内の承認手続きを終え次第、FTAに基づく関税率を導入する。

日本の企業にとっては、カントリーリスクの少ないシンガポール等で投資するのが正解であろう。

なお、日本とシンガポールの自由貿易協定により、ポリオレフィンの関税も2010年1月には撤退される。(詳細別紙)

ーーーー

付記 2008年4月8日、三菱化学はPC/BPAのJV設立申請を中国政府に行なったと発表した。

[合弁会社の概要]

1. 会社名称 未定

2. 事業予定地 中華人民共和国北京市SINOPEC社北京燕山分公司内

3. 生産能力 PC:6万トン/年、BPA:15万トン/年

4. 製造プロセス 当社独自技術

5. 着工時期(予定) 2008年末

6. 完成時期(予定) 2010年春

7. 総投資金額 約3億米国ドル

8. 出資比率 PCR Investments Japan:50%、SINOPEC社:50%

(PCR:三菱化学:80%、三菱エンジニアリングプラスチックス:20%)

*ビスフェノールAでは三井化学がSinopecとのJVをスタートさせている。

会社名:上海石化三井化工有限公司上

立地 :上海市漕涇地区上海ケミカルパーク

出資者:三井化学 50%

Sinopec 50%

能力 :120千トン

備考 :2006/7/28 起工式

*PCでは帝人化成が単独進出

会社名:帝人化成(中国)有限公司

場所 :浙江省嘉興市

出資者:帝人化成 100%

能力 :第1系列 5万トン/年 2005/5/27竣工式

第2系列 05/5着工 増設後は10万/年

最新分は https://knak.cocolog-nifty.com/blog/ でご覧ください。