ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://blog.knak.jp

米財務省は11月27日、主要貿易相手国の為替政策に関する報告書(為替政策報告書)を発表した。

そのなかで、「入手可能な証拠は、人民元が依然大幅に過小評価されていることを示している」と指摘したものの、「為替操作国」(currency manipulator)への認定は見送った。

報告では、2010年6月から2012年11月初めまでに、人民元はドルに対し9.3%切りあがり、インフレ率を調整した実効為替相場では12.6%上昇し、貿易収支と経常収支はGDP比でピーク時の各 8.8%、10.1%から 各 2.6%に下がったとしている。

更に、2011年第3四半期以降、中国当局の市場介入が「大幅に」減少し、資本規制が緩和されたことを挙げ、 「これらの進展を鑑み、財務省は、為替操作に関する法律が定める基準を中国が満たしていないと結論付けた」と述べた。

人民元の終値は本年7月後半から上昇を続けている。

11月27日の終値は6.2223人民元の最高値をつけ、弾力化前(2010年6月18日)に対して 9.71%の上昇となった。

中央銀行は4月16日に一日の変動幅をこれまでの±0.5%から±1.0%に変更した。

終値が中間値を上回り始めた9月には中央銀行は中間値を引き下げたが、2012年10月以降、実績が変動幅の上限(1%)に張り付いてからは、中間値をほとんど下げていない。

現在、

終値は上限にほぼ張り付いている。

これは介入がないことを示している。

参考 2010/7/12 米財務省、中国の為替操作国認定を見送り

2012/12/3 米国EPA、米国政府とBPとの新しい契約締結を一時停止

米国EPAは11月28日、BPと米国政府の間の新しい契約締結を一時的に停止すると発表した。

刑事訴訟の対象となったDeepwater Horizon事故で明らかになったBPの"lack of business

integrity”(管理不十分?)を理由としている。

BPは11月15日、2010年4月のルイジアナ州で掘削中の海洋掘削プラットフォームDeepwater

Horizon rig での爆発事故に関して、司法省によるすべての刑事訴訟で和解したと発表した。合わせて米証券取引委員会(SEC)とも和解した。

和解に伴う支払額の合計は4,525百万ドルで、米国史上最大額。

この時点では、「米国の法律では、有罪となった企業は連邦政府との取引から除外されることが有り得るが、今回の和解に関しては、どの省庁からもその動きはない」としていた。

2012/11/17 BP、Deepwater Horizon事故に関する米政府の全ての刑事訴訟で和解

EPAの発表は以下の通り。

取引停止は刑事事件で責任問題が発生した場合に通常取られる。

Deepwater Horizon の調査では、EPAがそれを決定する機関として指名されている。今回、BPは一時的に連邦政府との契約や補助金、その他取引を中止される。

期間はBPがEPAに対し、連邦政府との取引の資格条件に合格するとの十分な証拠を示すまでの間となる。今回の決定は既に存在している契約には適用されない。

BPにとって米国は世界の石油生産の20%以上を占めており、BPは過去5年で米国に520億ドルの投資をしている。

これは他のどんな石油・ガス企業よりも多く、またBPの投資先としては最大である。

事故の後も、米国政府はBPにメキシコ湾で50件以上の新しいリースを認めている。

しかし、この命令により、11月28日に行われた20百万エーカーの入札からも除外された。

BPも既存の契約には関係ないとしている。また、EPAは協定案を準備中で、合意できれば停止は取り消されると述べている。

なお、BPは米国防総省への最大の燃料供給業者で、2011年の取引額は13.5億ドルとなっている。

付記

BPは2014年3月13日、米国EPA(連邦政府を代表)との間で行政契約を締結、 Deepwater Horizon 事故に伴う取引停止処分の取り消しを得たと発表した。

BPは11月28日、北海の石油・ガス田の一部の権利をアブダビのTAQA

に売却する契約を締結したと発表した。

売却額は1,058百万ドル+アルファで、追加分は石油価格と生産量により変わるが、250百万ドルを上回ると期待している。

1,058百万ドルのうち、632百万ドルを手付金として既に受領している。

追加分は3年にわたり受け取る予定。

売却資産は以下の通り。

石油・ガス田 BP その他 Brae South, Central, North and West 27.70% Marathon(Operator) East 33.21% Braemar 52.00% Maclure 37.04%(Operator) Harding 70.00%(Operator) Devenick 88.70%(Operator)

売却先のTAQAはAbu Dhabi 政府のAbu Dhabi Water and

Electricity Authority (ADWEA)が51%を所有し、上場している。

事業はOil & Gas とPower & Waterで、Oil & Gasでは北米、英国、オランダで石油・天然ガスの開発・生産を行っている。.

ーーー

BPのCEOのBob Dudleyは、これは長期的に成長の可能性のある高価値の少数資産に集約するというBPの戦略に沿ったものとしている。

BPは北海(英国&ノルウェー)の主たる投資家で、生産量は石油換算で日量20万バレル、確認埋蔵量では30億バレルに達する。

今後5年間で100億ドルを投じる計画で、英国領で3件、ノルウェー領で2件の大きなプロジェクトが実施されている。

一方で、北海での小規模資産の売却を進めており(三井物産向けを含む、下記参照)今回の取引を含め、これまでの売却額は28億ドルとなった。

ーーー

BPは2010年初め以来、資産売却を続けており、今回の売却を含めると約370億ドルとなる。

目標は2010年から2013年の間に380億ドルで、目標達成は確実となった。

発表 売却資産 売却相手 売却金額

百万ドル2010/7 北米とエジプトの石油資産 アパッチ 7,000 2010/8 コロンビアの石油関連資産 コロンビア国営Ecopetrol、カナダTalisman 1,900 2010/9 マレーシアのエチレン、ポリエチレンJV持分 ペトロナス 363 2010/10 ベネズエラとベトナムの川上事業 TNK-BP 1,800 2010/10 メキシコ湾の4油田の権益 丸紅 650 2010/12 アルゼンチンのPan American Energy の持株 Bridas その後

Cancel2010/12 ほとんど全てのパキスタンの権益

同国南部のSindh provinceの9つのブロック

アラビア海の4つの海上ブロックUnited Energy Group Limited

(連合能源集団)775 2011/3 U.S. Fuel Storage and Pipeline Assets Buckeye Partners L.P 225 2011/3 Wattenberg, Colorado natural gas processing plant Anadarko Petroleum 575.5 2011/4 ARCO Aluminum 住友軽金属等の日本企業連合 680 2011/5 北海油田 Wytch Farm Perenco UK 610 2011/9 Namibia, Botswana, Zambia, Malawi and Tanzania

の燃料販売事業Puma Energy 296 2011/11 メキシコ湾 Pompano and Mica fields Stone Energy Offshore 204 2011/12 Canadian NGL Business Plains Midstream Canada 1,670 2012/2 Kansas ガス田、精製プラント LINN Energy 1,200 2012/3 北海 Southern Gas Assets Perenco UK 400 2012/6 Jonah and Pinedale upstream operation(Wyoming) LINN Energy 1,025 2012/6 北海 Alba and Britannia fields 三井物産 280 2012/8 Texas Midstream Gas Assets Eagle Rock Energy Partners 227.5 2012/8

('13/6完了)Carson Refinery

ARCO Retail NetworkTesoro 設備 1,075

在庫 1,3502012/9 メキシコ湾油田 Plains Exploration and Production 5,550 2012/9 マレーシアのPTA事業 Reliance Global Holdings 230 2012/10 Texas Cityの製油所 Marathon Petroleum 2,500 今回 北海 TAQA 1,058

+250付記

BPは2012年12月19日、海南島沖の崖城(Yacheng) ガス田の34.3%の権益をKuwait Foreign Petroleum Exploration Company に308百万ドルで売却することで合意したと発表した。これで2010年以降の資産売却は378億ドルとなる。付記

2013年5月6日、ブラジルのPolvo油田の60%の権益をHRT Oil & Gas Ltda に135百万ドルで売却することで合意した。

残り40%の権益はMaerskが所有している。

2012/12/4 ヘリウムガス不足で東京ディズニーランドが風船販売を中止

東京ディズニーランドは、ミッキーマウスなどのキャラクターをかたどったヘリウム風船の販売を中止した。

運営するオリエンタルランドが11月27日、ヘリウムガスの安定確保が困難になったために前週から風船販売を中止したことを明らかにした。

半導体の製造工程などに必要なヘリウムガスが世界的に不足しており、国内ガス各社が対応を急いでいる。100%を輸入する国内では価格も上がっている。

大陽日酸は来年から米国での合弁生産に踏み切り、岩谷産業は輸入元を中東カタールに広げる。

付記

東大発ベンチャーの新領域技術研究所は新型装置を開発した。独自の流路や断熱方式を使い、蒸発したヘリウムをセ氏零下263度程度で回収する。超伝導材料の電気抵抗を測るのにヘリウムを年間4000リットル使うが、20リットル程度で済むという。

ヘリウムは不活性で熱伝導率が高く、あらゆるガスの中で最も沸点が低い極低温の性質を持ち、医療やハイテク産業では欠かせない希少なガスである。

|

| 岩谷産業の資料「ヘリウム産業」から |

| アメリカ | 74百万m3 | 44% | ||

| 欧州 | 35百万m3 | 21% | ||

| 加・中南米 | 14百万m3 | 8% | ||

| 環太平洋地域 | 38百万m3 | 24% | ||

| その他 | 5百万m3 | 3% |

ヘリウムは、製造業の成長が目覚ましい中国を始めとするアジア地域で需要増大の一途をたどっており、2000〜2007年で約2倍になった。

中国を始めとした新興国で医療用MRIの需要が増加しており、中国のMRI台数は現在、2000台(日本は4000台)で、今後も増加すると見られている。

ヘリウムは工業的に生産出来ず、特定の天然ガス田のみで産出される。

現状の生産量は以下の通りで、約170百万m3だが、後記の通り、既存ソースは減る方向にある。

生産の大半は米国カンザス・テキサス・ワイオミング・オクラホマ州等中西部に頼っている。

米国政府は「ヘリウム条例1960修正条項」により、カンザス州の民間所有ガス精製工場から天然ガス中のヘリウム回収を始め、これをテキサス州アマリロ近郊のクリフサイドにある国家備蓄基地へ集約、ここで純度向上と貯蔵を行った。

1995年段階で、ヘリウム備蓄量は10億m3に達し、翌年に議会は貯蔵増の停止と 、2005年までに備蓄ヘリウムをすべて販売することを命じた。ただし、備蓄分の売り切りは2015年と予想される。

カンザス州・テキサス州の主力ガス田が枯渇し減産体制に入ったが、最大ガス田であるワイオミング州の稼動は安定している。

アルジェリアでは

1994 年にArzew、2007 年にSkikdaでヘリウム生産を開始した

。

スペインとの天然ガス供給パイプラインの完成により天然ガスの液化が行われなくなったため、大幅な減産体制となっている。

カタールでは2005年にRas LaffanのLNG

プラントにヘリウム回収設備が加わり生産を開始した。

2013年には岩谷産業が20%の引取権を持つ第二期がスタートする。

その他、ロシアのOrenburg、ポーランドのOdolanówで 小規模生産が行われている。

2010年3月に豪州のダーウィンで、420万m3/年の生産が始まっ た。

ーーー

これまで、アメリカの供給停止で2度にわたり供給逼迫があり、産業界に激震が走った。

・2002年に米西海岸の湾岸スト(岩谷は空輸で緊急輸入した)

・2007年に米国はじめ各国の生産プラントでトラブルが発生

今回のヘリウム不足は米国のヘリウムプラントの不調が原因。

・米国土地管理局の粗ヘリウム貯蔵庫からヘリウム精製プラントに延びているパイプラインのトラブルで生産量が20%減。

・エクソンモービル社の持つ世界最大のヘリウムプラントが昨秋の定期修理が長引き、現在もフル稼働になっていない。

・このほか、上記のアルジェリアのヘリウムプラントの減産などが重なる。

世界のヘリウム供給力がヘリウムの需要増に追い付いていない状況は当面の間解消されず、2013年5月に予定されているカタールのヘリウム新プラント稼働まではこのような不安定な状況は続くと予想される。

ーーー

日本のガス会社は対策を急いでいる。

1)大陽日酸

大陽日酸の米子会社Matheson Tri-Gasは2010年10月、Air Products and Chemicalsとの合弁で米ワイオミングでヘリウム生産設備の建設に着手した。

生産能力は600万m3で、大陽日酸の引取枠は1/2の300万m3で、2012年末に稼働する。

2014年には生産量を倍増する。

大陽日酸は2006年に英国のBOCから米国、ロシア、ポーランドのヘリウム引き取り権と関連する事業資産を買収している。

工業ガスで世界第5位の独リンデが同第2位のBOCグループを買収する計画に伴い、独占禁止法上の問題で欧米の行政当局から譲渡事業に指定された。

2)岩谷産業

岩谷産業は2010年5月、「カタールヘリウム2プロジェクト」への入札に参加し、日本企業として初めてヘリウムを直接輸入する権益を取得した。

世界最大の能力を有するカタールのLNG生産工程の随伴ガスからラスラファン工業地区で液化ヘリウム生産を行うもので

、能力は約4,000万m3。

岩谷は20%の800万m3の引取権を持ち、2013年初頭の生産開始時より輸入を開始する。契約期間は2032年まで。

付記

サウジアラビア、アラブ首長国連邦(UAE)、エジプト、バーレーンの中東4カ国は2017年6月5日、カタールとの国交を断絶すると発表した。

この結果、ヘリウムガスの流通が滞っている。国内シェア5割の岩谷産業はカタールでヘリウムを産出して国内外で販売しているが、断交後、出荷が止まっている。同社は「約1カ月は在庫がある」としているが、国内の供給が今後足りなくなる可能性も出てきた。

2012/12/5 ロシアのRosneft、上場石油企業で世界一に

BPとロシアのRosneftは11月22日、BPのTNK-BPの持分(50%)をRosneftに売却する契約を締結した。

2013年上期に手続き完了の予定。

BPはJVの50%を譲渡し、現金171億ドルとRosneftの株式 12.84% を取得する。

BPは同時に、ロシア政府からRosneft株式 5.66%を48億ドルで買収する。(BPはネットで123億ドルを受け取ることとなる。)

BPは既にRosneft株式 1.25%を保有しており、この取引で合計19.75%を保有することとなり、Rosneftの取締役会に2人の取締役を出す。

Rosneft とAAR consortium (Alfa Group、Access Industries、Renova) との残り50%についての交渉も進展しており、12月にも契約締結の見込み。

2012/10/24 ロシアのRosneft、TNK-BPを買収

TNK-BPの買収が成立すると、Rosneftは上場石油企業としては、石油・ガスの埋蔵量及び生産量でExxonMobleを抜き世界一となる。

付記

Rosneft は12月12日、AARとの間でTNK-BPの50%持分を買収する契約を締結した。.

ーーー

BPは2011年1月14日、ロシアのRosneftとの間でグローバルな戦略的提携で合意したと発表した。

2011/1/17 BP、ロシアのRosneft と戦略的提携

しかし、TNK-BPの50%を持つAARを構成する4人の新興財閥が、BPとRosneftとの取引がTNK-BPを除外しているのは、BPとTNK-BPの株主協定に違反するとしてロンドンの高等法院(High Court)に訴えた。

裁判所は調停での問題解決を命じ、調停委員会は2011年5月1日、下記の決定を下した。

・TNK-BPは

Rosneft

の同意を前提に、北極海開発に参加する。

・これを条件に、BPとRosneftの株交換を認める。

但し、株交換は投資目的に限られ、議決権は独立の受託者に供託、双方は役員を派遣しない。

これに対しRosneft はTNK-BPの北極大陸棚での事業参加には難色を示したため、AARが保有するTNK-BP株のBPと Rosneft による買い取りを軸に和解交渉が進められたが、結局、時間切れでBPとRosneftの契約は白紙となった。

2011/5/18 BPとRosneft との提携、白紙に

RosneftはBPに代わる提携先を探していたが、2011年8月30日にRosneftとExxonMobilは両社が北極海と黒海の開発、技術協力、米国その他での共同事業の実施で合意したと発表した。

2011/9/1 Rosneft、石油開発でExxonMobil と提携

BPは今回の取引でRosneftの19.75%を保有することになり、念願の北極大陸棚などロシア資源開発への参入の道が通じた。

ーーー

Rosneftの株主向けプレゼンテーション(2012/10/23)によると、合併後の姿は以下の通り。

| 石油・ガス生産量 |

|

| 埋蔵量 |

|

|

TNK-BPはベネズエラ、ブラジル、ベトナムにも権益を持っている。

2012/12/6 EU、スペイン銀行再編計画を承認、395億ユーロ支援

ユーロ圏17か国は12月3日の財務相会合で、スペインの銀行を支援するため、同国政府に対し 395億ユーロの支援を実施することを決めた。欧州委員会が11月28日にスペインの銀行再編計画を承認したのを受けたもの。

ユーロ圏は6月にスペインの銀行支援として最大1000億ユーロの支援を行うことを決め、支援条件として、スペインに中央銀行改革、金融監督の強化を指示した。

今回はその第一弾で、スペイン政府は支援資金を活用し、国内の銀行に公的資金を注入する。

他のスペインの銀行については、12月20日に決定するという。

今回の支援対象となる銀行は、既にスペインの銀行再編基金 FROB (Fund for Orderly Bank Restructuring) の管理下に入っている4銀行。

Bankia 181億ユーロ Catalunya Banc 90億ユーロ Novagalicia Banco 54億ユーロ Banco de Valencia 45億ユーロ (小計) 370億ユーロ Sareb 25億ユーロ (合計) 395億ユーロ Sarebは金融機関から不良資産を買い取る「バッドバンク」

4行のうち規模が最も小さいBanco de

Valenciaは売却され、スペイン3位のBank La

Caixa と統合される。

他の3行は今後5年間でバランスシートを6割以上圧縮する必要がある。

これらの銀行の債券保有者も損失を負担することになるという。

4行のなかで規模が最も大きいBankiaは、全従業員の約4分の1に相当する6,000人を超える人員削減を行い、支店数を約39%削減し、2013年までに収支を黒字化させる。

ーーー

ユーロ圏は6月にスペインの銀行支援として最大1000億ユーロの支援を行うことを決めたが、銀行への直接注入は「銀行監督機能の一元化」の達成が条件 となった。

欧州首脳会議は6月の会合で銀行監督一元化の導入を決め、10月の首脳会議で、ユーロ圏の銀行を一括して欧州中央銀行(ECB)が監督する銀行監督一元化を2013年から段階的に導入することで合意した。

EU財務相理事会は12月4日、ECBによる銀行監督一元化を柱とする銀行同盟構想について協議したが、合意は得られなかった。

ECBの権限をめぐり仏独が激しく対立している。

ドイツは銀行監督の最終権限をECB理事会に委ねるべきではないとし、大半の銀行を各国当局の監督下に置かなければ、合意は得られないと主張した。

「銀行監督と金融政策との間にチャイニーズウォールが絶対的に必要」とし、ECBが銀行監督を兼務することに懐疑的な見方を示した。これに対しフランスは、ECBを銀行監督の中心に据えるべきと反論した。

ユーロ圏外のスウェーデンは、フィンランドに大半の銀行が存在しており、ECBが自国の銀行資産を監督することになれば、ECB内で相応の発言権を得なければならないと懸念を示している。

今後ユーロ導入を目指すポーランドやハンガリーといった国も、ECBが銀行に対するより強力な権限を持つことで不利益とならないよう保証を得ようとしている。

当面はスペイン政府を通じて融資することとなる。

EUは12月5日、テレビやコンピューターモニター用のブラウン管(CRT)について、1996年から2006年までの10年にわたり価格カルテルを結んだとして、パナソニックや東芝を含む6社に対し、過去最高となる総額14億7000万ユーロの制裁金を科した。

|

減免率 |

制裁金(千ユーロ) |

|||

| TV用 | モニター用 | 合計 | ||

| 台湾・中華映管(Chunghwa) | 100% | 0 (8,385) |

0 (8,594) |

0 (16,979) |

| Samsung SDI | 40% | 81,424 | 69,418 | 150,842 |

| Philips | 30% | 240,171 | 73,185 | 313,356 |

| LG Electronics | 0% | 179,061 | 116,536 | 295,597 |

| Philips/LG Electronics |

30% (Philips分) |

322,892 | 69,048 | 391,940 |

| フランス Technicolor | 10% | 38,631 | - | 38,631 |

| パナソニック | 0% | 157,478 | - | 157,478 |

| 東芝 | 0% | 28,048 | - | 28,048 |

| パナソニック/東芝/松下東芝映像ディスプレイ | 0% | 86,738 | - | 86,738 |

| パナソニック/MT映像ディスプレイ | 0% | 7,885 | - | 7,885 |

| 合計 | 1,142,328 | 328,187 | 1,470,515 | |

注1.中華映管の(制裁金)は減免がない場合のもの

注2.PhilipsとLG

Electronicsは2001年に両社のブラウン管事業を分離し、LG. Philips Displaysを設立、

2007年にLP Displaysに改称。

注3. 松下電器産業と東芝はブラウン管事業を統合、2003年4月に松下東芝映像ディスプレイを設立、

2006年にドイツとアメリカの子会社での生産を停止し、清算。

2007年に松下が東芝持株(35.5%)を買い取り、完全子会社化し、MT映像ディスプレイに改称。

東芝は、欧州競争法に違反する行為を行っていないとし、今後裁判で争う方針としている。

パナソニックは、事実認定や法令適用に疑義あり、提訴も視野に検討するとしている。

付記

パナソニックは12月21日、事実認定や法令適用に疑義あるとして欧州普通裁判所に提訴すると発表した。

2016/7/16 パナソニックの欧州ブラウン管カルテルの制裁金確定

付記

欧州司法裁判所は2017年3月9日、欧州委員会が Samsung SDIとその子会社に対してカルテルの疑惑で科した150,842千ユーロの制裁金は正当だという最終判決を下した。

Samsung は、欧州委の制裁金判決直後、欧州の一般裁判所に訴訟を提起したが、2015年に敗訴し、欧州司法裁判所に控訴していた。

EU発表によると、これら2つのカルテルは最も組織的なカルテルで、過去10年にわたり、価格操作、市場分割、顧客割当、能力や生産量の調整、秘密情報の交換など、最も悪質であらゆる種類の反競争的行為を行った。

また、工場訪問で能力規制を守っているかどうかをチェックするなどもしていた。

ゴルフの後で行うために

"green meetings"と呼ばれるトップレベルの会合を開き、方向付けを行っていた。

詳細については下部組織が "glass meetings"で決めていた。

法律に違反していることを認識し、没収された資料には、「秘密厳守、需要家やEUにばれると重大な被害を生じる」と記載されていた。「読後破棄」と書かれた書類もあった。

現在ではブラウン管は液晶パネルに切り替わっている。

中国国有のテレビ用ブラウン管大手、彩虹顕示器件(陝西省)は中国の大手企業で唯一、ブラウン管製造を続けていたが、同社も10月にブラウン管生産から撤退した。

制裁金合計1,470,5百万ユーロは過去最高。

| 過去の制裁金 順位 | ||||||||||||||||||

|

なお、カルテル以外では、EUは2009年5月13日、米Intelが、CPU市場での独占的な地位を悪用し欧州独占禁止法に違反したとして、1,060百ユーロの制裁金支払いを命じている。

1社に対する制裁金としては、Microsoftに対する899百万ユーロ(後にEU裁判所が860百万ユーロに減額)を上回る過去最高金額となった。

2012/12/7 ベンゼン価格高騰 ー 市況ベース価格体系とコストベース価格体系

JX日鉱日石エネルギーは12月3日、大手需要家との交渉の結果、ベンゼンの12月契約価格(ACP)を発表した。

ACPはAsian Contract Priceで、 アジア契約市場における指標価格(運賃込み)。

同社(当時は新日本石油化学)は2005年3月17日、ベンゼンの国内向け価格を4月からは輸出の場合と同じ「アジア市況ベースの月極め・先決め方式」によって決定していくことで需要家各社の同意を得たことを明らかにした。

それまでは、輸出価格も国内価格も、コストとアジア市況を半々に反映した四半期単位の価格を後決めで決定してきた。

しかしアジアの市況がアジア全体の需給バランスをベースに短期で変動するパターンが定着しつつあるため、2005年1月から輸出価格をアジア市況をベースにした先決め・月極め方式に切り替えたが、国内についても同様の方式によることにしたもの。

2012年12月契約価格(ACP)は1,430$/tで、前月比145ドルのアップとなり、2005年4月の本方式採用以来の最高値を記録した。

アジアに連動して決まる国内価格は同15%高い1キロ123.6円になる。

同社では理由として、供給側要因から、アジア域内のベンゼン需給バランスは比較的タイトな状態が継続しており、中国勢の買い意欲および米国の輸入意欲が旺盛であることなどを背景に、アジアのスポット市況も前月を上回る水準にて推移したためとしている。

「シェールガス革命」の影響で北米を中心にベンゼンの供給が減少、、アジアでもナフサクラッカーの稼働減などから供給が停滞している。

日本ではポリエチレンやポリプロピレンなど、エチレン、プロピレン誘導品の価格は、現在もなお多くのケースで、ナフサ価格にスライドして決められている。

ベンゼンの場合は、2005年に早くもナフサスライドから離脱し、アジア市況スライドに変更した。

グラフの通り、多くの時期ではナフサ価格の動きと合致しているが、2008年央ではナフサの上昇ほどには上がらず、年末では逆にナフサ価格以上に下落している。

現時点では、ACPの上昇がナフサ価格をはるかに上回っている。

ーーー

国内のポリオレフィンについては、自動車メーカーなどとの間では、「2N方式」(1000円・2円方式)が採用されている。

国産ナフサ基準価格(3か月の輸入価格平均+諸費用2000円/kl)が1kl当たり1000円変動すれば、エチレン、プロピレンがkg当たり2円変動するとみなし、これに応じて価格を変更するもの。

第二次石油危機の末期の1986年第1四半期に31,300円であった国産ナフサ基準価格は第2四半期に16,900円へと急降下した。

この時に製品のポリオレフィンの価格をどうするかが大問題となり、エチレンメーカーは原価を試算し、1986年6月に、「ナフサ2万円/klの場合にエチレン85円、ナフサ1000円の変動でエチレン 2円の変動」とする新価格体系を提示した。

当時はアジア各国には石化産業そのものが育っておらず、安定供給確保の意味からも需要家はこれを受け入れた。

しかし現在では状況が大きく変わっている。いつまでも古い方式を続けるわけにはいかないだろう。

ーーー

ポリオレフィンなどの価格体系を変える場合には、単に国際価格水準にするだけでなく、価値を正しく評価する方式の導入が必要である。

米国のポリオレフィン価格で見ると、一般的に言われている価格は汎用品の価格であり、1か月前の注文で(グレード切り替えなしの連続操業が可能となる)、支払条件は翌月末キャッシュというものである。

大手では

出荷は80トンのホッパーカー(貨車)が大部分で、残りは20トンのホッパートラックが中心で、袋は非常に少ない。

小口はコンパウンダーなどが貨車単位で購入したものを自社で小分けし、割増価格で販売する。

米国で2008年に住宅バブルがはじけ、塩ビ需要が激減した際、シンテックは以前から荷造設備を設置し、輸出体制を整備していたため、世界中での拡販により高水準の稼動を継続した。

競合他社は荷造設備 を持たず、輸出が出来ないため、大幅減産を強いられた。

需要家の要求で品質を変えると、添加剤の違いや生産性の違いなどによるコストアップ分が転嫁される。

日本では需要家の要請を受けて非常に多くのグレードを生産、かつJust-in-time

納入が多いため、頻繁にグレード切り替えを行っている。

国際価格基準をとる場合、一定の条件のものにこれを適用し、基準から外れる分についてはそのための追加費用の割り増しを行うような価格体系が必要である。

それを需要家に受け入れさせるためには、メーカーの数を減らして、過当競争体制を是正する必要がある。

逆に言えば、現在の需要家の要求が今後も続くなら、そういった分野の製品は海外からの流入が難しく、日本品が残り得る可能性がある。

2012/12/7 米エネルギー省、LNG輸出に向けての報告書を発表

米エネルギー省は12月5日、LNGに関する2つの報告書を発表した。

1つは同省によるAnnual

Energy Outlook 2013 の速報版で、2040年までのエネルギーの予測である。

https://www.eia.gov/forecasts/aeo/er/pdf/0383er%282013%29.pdf

もう1つは、NERA

Economic Consultingに委託したLNG輸出の影響に関する調査結果報告書である。

Macroeconomic Impacts of LNG Exports from the United States

1)Annual

Energy Outlook 2013

参考 2012/1/26 米エネルギー省、米国のエネルギー見通しを発表

概要は以下の通り。

・原油生産、特にTight Oil からの生産は急増する。

・自動車用ガソリン需要は、厳しい燃費基準、天然ガス使用により減少

・天然ガスはシェールガスの増で生産が国内需要を上回り、輸出を促進する。

2011〜2035年の天然ガス生産は、シェールガス増産により前年の想定より8%高い。

2016年にはLNGのネット輸出国になる。

LNG輸出は2016年に日量60億立方フィートからスタート、2027年には45億立方フィートとなる。

カナダ、メキシコからのパイプラインによる輸入は前回予想より減り、2021年にはパイプラインによるネット輸出国になる。

・シェールガス増産とそれに伴う天然ガスの価格低下で米国の工業生産は拡大する。

バルクケミカルでは2011〜2025年で年率1.7%増、一次金属では2.8%増

再生可能燃料の使用は化石燃料使用よりも伸びが大きい。

2)NERA レポート

| ・ | LNG輸出の米国経済への影響を、輸出の量、グローバルな市場状況、天然ガスコスト等々、いろいろな前提で検討した。 |

| ・ | 全てのシナリオで、LNG輸出は輸出をしない場合と比べ、ネットで経済的メリットがある。 輸出により国内の天然ガス価格が上がっても、輸出メリットは国内の損失を上回る。 |

| ・ | 米国がシェールガスを大量に安価に生産でき、世界の需要が急速に伸び、他の地域の供給に限度がある場合、米国の利益は最大になる。 |

| ・ | 米国の生産が十分でなく、コストが高い場合や、他の地域から充分な供給がある場合は、輸出しないだけであり、国内に影響しない。 |

| ・ | LNGを輸出すると国内天然ガス価格は上がるが、輸出価格の上昇には限度がある。 |

ーーー

米国は現在、LNG輸出を自由貿易協定(FTA)締結国向けに限定しており、Freeport LNGは日本などFTA未締結国向け輸出許可を申請中。

但し、米国の日本向け輸出許可の取得は簡単ではない。

DowのAndrew Liveris CEOは、貴重な資源をそのまま輸出するのではなく、加工して付加価値をつけて輸出すべきと主張している。

また、米国にとっては戦略資源であり、中国に輸出する考えはなく、中国への輸出を避けるためにはFTA締結国に限定するというのは良い案ということになる。

2012/2/24 米国からのLNG輸入問題

米エネルギー省の報告はLNG輸出を後押しするものにはなるが、天然ガスは米国にとって戦略製品であり、政治がからむため、簡単ではない。

ーーー

日本・韓国・台湾等の極東地域ではLNG価格は輸入原油価格にリンクするフォーミュラで形成される。

関西電力は11月19日、BPシンガポールとの間で天然ガス価格を指標価格とするLNG購入契約基本合意書を締結したと発表した。大阪ガスと中部電力が7月31日に米国のFreeport LNG Development との間で、天然ガス液化加工契約に関する契約を締結したのに続く。

関電の契約では、液化や輸送のコストを加えても12ドル前後で済むとみられ、現在の原油価格ベースの約17ドルと比べ、大幅な値下がりとなる。

2012/11/21 関西電力、BPシンガポールとLNG購入契約に関する基本合意書

Bayerは2013年に創立150年を祝い、世界中でいろいろな催しを行う。

1983年8月1日、染料セールスマンのFriedrich Bayerと染色業者のJohann Friedrich Weskott がヴッパー川沿いに位置する工業都市 WuppertalのBarmen地区に新会社Friedr. Bayer et compを設立した。数年前に発明されたコールタールからの合成染料の製造販売を業とした。

同社のCEO のDr. Marijn Dekkerは11月30日、以下の通り述べた。

Barmen地区で小さいが革新的な染料工場としてスタートしたBayerは今や従業員11万人以上のグローバル企業となった。

過去150年にBayerの発明品は人々の生活の質の向上に貢献してきた。Bayer製品は我々の生活に不可欠になった。

1899年に上市したアスピリンは今もBayerのトップ製品の一つである。

現在はこの部門はBayer HealthCareに発展した。1892年に世界最初の殺虫剤Antinonninを上市した。

Bayer CropScienceは現在、農業科学のグローバルリーダーである。高機能材料分野では1930年代にポリウレタンを発見、1953年にはポリカーボネートの特許を取得した。

1981年に株式会社とし、Farbenfabriken vorm. Friedr. Bayer & Co. となった。

同社はその後拡張を続け、1912年に本社を現在のLeverkusen に移した。

ドイツは第一次世界大戦で敗戦、この結果、米国の資産と特許、商標は1917年に没収され、競売に付された。

Sterling Drug がBayer商標やアスピリン事業などを買収した。

1988年にEastman Kodak がSterling Drug を買収した。

1994年になって、ようやくBayerがKodakからSmithKline Beecham 経由でSterling Drug を買収し、米国でBayerの社名を使い、Bayer Aspirinを販売できるようになった。2012/1/31 Kodak と Bayer

第一次大戦で世界市場を失ったドイツの染料業界は統合を決め、1925年12月に下記の各社が合併し、IG Farbenが設立された。

Bayer 27.4% BASF 27.4% Hoechst 27.4% Cassella Kalle Agfa 9.0% Griesheim-Elektron 6.9% Weiler Ter Meer 1.9 %

IG Farbenは1951年に連合国軍により解散させられ、Bayerは1952年にFarbenfabriken Bayer AGとして再出発した。

Bayerは1988年の創立125周年後にコア事業への集約を開始し、1999年に子会社Agfaを売却、2004年7月にBayer Chemicalsの大半とBayer Polymersの一部を新会社 Lanxess として分離し、2005年に上場した。

2006/9/6 Bayer と Lanxess

他方、農薬部門では2001年に Aventis CropScience を、医薬部門では2006年にドイツのSchering AGを買収し、拡大している。

2006/6/12 2つの買収劇 の2

2012/12/10 建設労働者アスベスト訴訟、国に初の賠償命令

建設現場でアスベスト(石綿)を吸って健康被害を受けたとして、首都圏の元建設労働者と遺族ら337人が国と建材メーカー42社に総額約118億円の損害賠償を求めた訴訟で、東京地裁は12月5日、一部について国の責任を認め、170人に総額10億6394万円の賠償を命じる判決を言い渡した。メーカーの責任は認めなかった。

建設労働者に対する賠償命令は初めて。

石綿訴訟では、吸った場所が明らかな工場労働者らの場合、雇用主側に賠償を命じるのが定着している。

今回の訴訟は建設現場を渡り歩き、時期などの特定が困難な労働者らが訴えていたもので、横浜アスベスト訴訟では原告の請求がすべて棄却され、原告側は控訴している。

判決骨子

1) 国は石綿の吹き付け作業では1974年、切断などでは1981年に規制の義務を負っていたが怠り、違法だ2) この時期以降に屋内で建築作業に従事した労働者に限り、国の賠償責任がある3) 屋外作業では危険性を容易に認識できたと言えず、零細事業主や個人事業主についても国は責任を負わない4) 石綿を含有した建材の製造販売企業に共同不法行為は成立しない

国は1947年から建設事業者に防じんマスクの備え付けを義務づけていたが、実際は大半の労働者が使っておらず、対策が不十分だった。

1979年の国際組織の勧告などで危険性を認識し、遅くとも1981年以降は

・事業者に防じんマスクの着用を罰則つきで義務づける

・建材に「肺がんなどを生じさせる」と警告表示する――

などの対策をとれば、多くの被害を防止できたと結論づけた。

1981年以降に屋内作業に従事した労働者のほか、より危険な吹き付け作業をした労働者については1974年以降の賠償責任を認めた。

しかし屋外作業だけの労働者をめぐっては「客観的な粉じん濃度の高さを示す研究結果などがなく、国は危険性を容易に認識できなかった」と判断。

零細事業主や個人事業主(一人親方)は、労働安全衛生法の「労働者」には当たらないとしいずれも国の責任を否定した。

石綿を含む建材のメーカーに対しては「適切な警告表示を怠ったことで、原告らが石綿の危険性を具体的に認識できなかった」と批判したが、「42社が共同して責任を負うべきほどの法的な結び付きはない」と賠償責任を認めなかった。

裁判で原告側は「国は危険性が分かっていたのだから、遅くとも1987年には石綿建材を禁止するべきだった」と主張。

国側は「危険性が明確になったのは2000年代前半。2006年に全面禁止したのは適切だった」と反論していた。

ーーー

アスベストに関しては、石綿(アスベスト)工場の元労働者や近隣住民、建設業等の元労働者及びその遺族が、石綿による健康被害を被ったのは、国が規制権限を適切に行使しなかったためであるとして、健康被害又は死亡による損害賠償を求めて訴訟を行っている。

これに対する国側の主張は以下の通り。

1) 最高裁の判例(筑豊じん肺訴訟最高裁判決等)で、規制権限の不行使が国家賠償法上違法となるのは、その権限を定めた法令の趣旨、目的や、その権限の性質等に照らし、当時の具体的事情の下において、その不行使が許容される限度を逸脱して著しく合理性を欠くと認められるときに限られる。 2) 国は、戦前から、石綿についても粉じんの一つとしてその衛生上の有害性を認識し、その時々の医学的知見、工学的知見に応じ、使用者に一定の義務を課すなどの措置を講じ、適時、措置を強化してきており、国の規制権限の不行使が許容される限度を逸脱して著しく合理性を欠くとは認められず、国家賠償法上の違法は認められない。

ーーー

これまでの訴訟の状況は以下の通り。

|

大阪アスベスト訴訟 (第1陣) |

訴訟 | 泉南地域の工場の元労働者、近隣住民及びその遺族が9億4600万円の損害賠償を求める。 | ||

| 大阪地裁 | 2010/5/19 |

国の規制権限の不行使の違法を認める 国に対して総額4億3505万円の支払いを命じる |

原告・被告双方が控訴 | |

| 大阪高裁 | 2011/8/25 | 1審判決を取り消し、原告の請求を全て棄却 | 原告上告 | |

| 最高裁 | 係属中 | |||

|

大阪アスベスト訴訟 (第2陣) |

訴訟 | 泉南地域の工場の元労働者ら55人が約11億3千万円の損害賠償を求める。 | ||

| 大阪地裁 | 2012/3/28 |

原告の請求を一部認容 50人に総額約1億8千万円の支払いを命じる。 |

原告・被告双方が控訴 | |

| 大阪高裁 | 係属中 | |||

| 横浜アスベスト訴訟 | 訴訟 | 建設現場でアスベストを吸い込み、肺がんなどを発症した建設労働者や遺族計87人が、国と建材メーカー44社に総額約29億円の損害賠償を求める。 | ||

| 横浜地裁 | 2012/5/25 | 原告の請求を全て棄却 | 原告が控訴 | |

| 東京高裁 | 係属中 | |||

|

神戸アスベスト訴訟 (第1陣) |

訴訟 |

尼崎地域のクボタの工場付近居住者2名の遺族らがクボタと国を相手取り、計7900万円の損害賠償を求める。 クボタは被害発覚後、周辺住民らに最高4600万円の救済金を支払ってきたが、遺族らは受け取らず、「責任を認めて謝罪してほしい」として提訴した。 |

||

| 神戸地裁 | 2012/8/7 |

国に対する請求を全て棄却 クボタに対する請求を1名に認容、 約3195万円の賠償命令。 |

原告1名と被告が控訴 | |

| 大阪高裁 | 係属中 | |||

1) 大阪訴訟第一陣

地裁判決

石綿肺の医学的・疫学的知見が1959年頃に集積されている。

労働大臣が、1960年の旧じん肺法成立までに「局所排気装置の設置を義務づけなかったことは違法肺がん、中皮腫の知見が明らかになった1972年に石綿粉じん濃度の測定結果の報告および改善措置を義務づけなかったことは違法

1959年以前の曝露である1名を除く労働者原告全員について、国の不作為責任を認める。

国の責任は、使用者と共同不法行為(民法719条)の関係にあるとして、使用者と同等の責任を認める。

石綿による健康被害が慢性疾患で進行性・不可逆性で重篤化するという重大性を認め、被害を償うに相当な損害賠償額を認める。

大阪高裁判決 弁護団によると「歴史的不当判決」

・ 新たな化学物質等による危険を完全に防止することは現実的に困難 ・ 厳格な許可制の下でなければ操業を認めないとすると、工業技術の発展、産業の発展は望めない。

それのみならず、労働者の職場を奪うことになりかねない。・ 国がどのような規制権限を行使するかは専門的な判断に委ねられる。

国はマスクを勧めるなど一定の指導をしているので著しく不合理とはいえない。・ アスベストの危険性は新聞報道されていたのだから、マスクをちゃんと着けていればこれほどの被害にはならなかった。

2) 大阪訴訟第二陣

地裁判決

1959年までには石綿肺の医学的知見が集積され、国は粉じんによる被害が深刻だと認識しており、旧じん肺法が制定された1960年までに対策を取るべきだった。排気装置設置を義務付けた1971年までの間について、国の不作為責任を認定。

従業員の健康被害について最終的責任を負うのは使用者であるとして、国の賠償責任の範囲を3分の1に限定。

1960〜71年の期間外に勤務していた従業員や、勤務先から十分な賠償を受けたと認められる原告の請求は棄却。

外部業者でも、工場内で相当の時間作業する場合は、工場事業者が被害防止策を講じるべきだが、国は法令制定を怠ったとし、工場に原料を搬入していた運送業者の元従業員1人の遺族の請求も認めた。

3) 横浜訴訟

原告主張

・ 1964〜1975年の間に石綿が肺がんや中皮腫を引き起こすことを知りながら石綿含有建材を用いた構造を建築基準法上の耐火構造等として指定した。 ・ この間、この指定を取り消さなかった。 ・ 1955〜1975年に建設作業従事者の石綿粉じん暴露を防止するため労働基準法や労働安全衛生法等に基づく規制権限を行使することを怠った。

とりわけ、石綿の製造等の禁止については1987年の時点で禁止しなかった。

地裁判決

・ 石綿粉じん暴露により肺がん及び中皮腫を発症するとの医学的知見が確立したのは1972年の時点と認定。 1972年にILOとIARC(国際がん研究機関)が、石綿ががん原性物質であることを明言。

国内では昭和40年(1965年)代の文献でも石綿と肺がんとの関係について肯定的な見解と懐疑的な見解があった。

1971年の特定化学物質等障害予防規則の制定に当たって、石綿は発がん物質との位置付けではなかった。・ IARCの報告書等から、この時点で石綿が特に中皮腫発症との関係で種類を問わずいかなる低濃度でも安全とする最小のしきい値がないとの医学的知見が確立していたとは認めがたい。 ・ 以上から、1972年当時、石綿の使用を全面的に禁止すべき物質とみるべきであったとは認められない。 ・ 国が建築作業に特化した石綿対策を取ってこなかった。

補償制度の創設について再度検証の必要がある。・ 建材と被害との因果関係を認められず、建材メーカーに責任はない。

4) 神戸アスベスト訴訟(第1陣)

地裁判決

国の責任については認めず。

クボタについて、

「工場敷地外への飛散を十分に防ぐことができていなかった」と認定。

運搬時の破れた麻袋からの漏出、建物開放部からの飛散、集塵機の性能の限界など中皮腫を発症した周辺住民の居住地と神崎工場までの距離などを研究した学術論文に基づき、

1名については、発生源が旧神崎工場と推認させる

1名は居住地が離れており「関連性があると断定できない。周辺住民の石綿による健康被害に対し企業の責任を裁判所が認めたのは初めて。

2012/12/11 韓米、韓EU自由貿易協定(FTA)の効果

韓国関税庁は12月4日、「韓米及び韓EU間FTA発効後の輸出入をめぐる動向」と題した報告書を発表した。

世界的な景気低迷の中、韓米、韓EUの自由貿易協定(FTA)が韓国経済を下支えていることがわかった。

輸出が低迷している中、米国向け輸出はかえって伸びており、EU向け輸出も、関税恩恵品目を中心に善戦している。

1)米国

韓米FTAは2012年3月15日に発効した。

2012/3/15 韓米FTA発効

内容は、当初 2007/4/4 米韓FTA妥結、

自動車関連修正 2010/12/4 韓米自由貿易協定(FTA)追加交渉が妥結

それ以降、11月30日までの米国向け輸出額は373億ドルで、前年同期より2.1%伸びた。

この間、韓国の輸出総額は3500億ドルで、3.4%減となっている。

FTA恩恵品目(関税引き下げ&撤廃)の輸出は12.9%伸びた。

品目別には、自動車部品(+15%)、タイヤ・ゴムベルトなどゴム製品(+14%)、石油製品(+8%)の伸びが大きい。

自動車部品は2.5〜4%の関税が即時撤廃された。

なお、乗用車は5年目まで2.5%の現行関税を維持。(電気自動車・ハイブリッドは8%から4%に引き下げ。)石油製品は1バレル当たり平均52.5セントの関税が即時撤廃された。ジェット燃料の増が大きい。

ほかに繊維類も平均10.1%が即時撤廃された。

FTA利用率(相手国に対する総輸出額に占めるFTA税率で取引された輸出額)は66%となった。

韓インド(17.7%)、韓ASEAN(3.5%)間FTAの発効後1年間の利用率よりはるかに高い。

米国からの輸入は271億ドルで6.2%減少した。

恩恵品目はオレンジ(+32.4%)、クルミ(+50.1%)、アーモンド(+71.1%)などの食料品を中心に2.8%増えたが、恩恵を受けなかった品目の輸入は13.9%減少した。

なお、米上院合同経済委員会は9月に、韓米FTA発効以来、米国の対韓貿易赤字がさらに拡大したという報告書を出した。

米商務省の統計によると、3月に6億ドルだった米国の対韓貿易赤字は、韓米FTA発効後、4月17.7億ドル、6月11.3億ドル、7月19億ドルと大きく膨らんだ。「まだ評価するのは早いが、韓米FTA後も統計上で韓国産の輸入が増えている一方、韓国への輸出は減っている」としている。

2)EU

韓EUのFTAは2011年7月1日に発効した。

2010/10/12 韓国とEU、自由貿易協定締結

昨年7月1日から本年11月30日までの韓国のEU向け輸出は、 欧州財政危機を受け、前年同期比10.2%減の672億1000万ドルとなったが、FTA恩恵品目の輸出額は計358億8000万ドルで、10.9%の増となった。

品目別には、石油製品(+17.0%)、自動車(+15.2%)、自動車部品(+6.6%)の伸び幅が大きかった。

工業製品関税については、原則 5年間で関税を完全撤廃。

自動車部品は協定発効と同時に関税を撤廃、

中大型乗用車は3年、小型自動車は5年内に段階的に撤廃。石油製品は3.7〜4.7%の関税が直ちに撤廃された。ジェット燃料油が大幅増。

一方、半導体(-43.2%)、船舶(-39.7%)、無線通信機器(-24.2%)など、FTAの恩恵を受けない品目の輸出額は26.2%も減少した。

FTA利用率は80.8%と高いレベルにある。

輸入品でも、FTAの恩恵を受けた品目とそうでない品目の差は顕著となった。

恩恵を受けた品目の輸入増加率は14.8%で、恩恵を受けない品目は2.4%増であった。

石油製品(+148.5%)、かばん(+28.5%)、靴(+23.5%)、時計(+37.5%)が大幅な増加となった。

EUからの原油輸入額は29億2000万ドルと36.5倍増加した。

ーーー

米国向け、EU向けともに、石油製品が入っている。

韓国の石油元売り業界によると、1〜11月の石油製品輸出額は517億ドルで、半導体(461億ドル)、自動車(430億ドル)などを制して輸出額1位を記録している。

2012/12/12 Dow、エネルギー省のLNG輸出に関する報告に反論

既報の通り、米エネルギー省は12月5日、LNGに関する2つの報告書を発表した。

1つは同省によるAnnual Energy Outlook 2013 の速報版(2040年までのエネルギーの予測)で、もう1つは、NERA Economic Consultingに委託したLNG輸出の影響に関する調査結果報告書である。

後者のNERA レポートでは、LNG輸出の米国経済への影響を、輸出の量、グローバルな市場状況、天然ガスコスト等々、いろいろな前提で検討したが、全てのシナリオで、LNG輸出は輸出をしない場合と比べ、ネットで経済的メリットがあるとしている。

2012/12/7 米エネルギー省、LNG輸出に向けての報告書を発表

これに対し、Dow

Chemical はその翌日にAndrew N. Liveris

CEOによる以下の反論を発表した。

LNGの輸出に関するレポートは、欠陥だらけの、ミスリーディングなもので、古くて不正確で不十分なデータに基づいている。

報告は、米国の経済に対する製造業の重要性を見ていない。

製造業は米国で最大の天然ガスのユーザーであり、天然ガスを使って、他のどのセクターよりも多くの雇用を生み、より多くの価値を生み出している。

製造業で使われたエネルギーの価値は、バリューチェーンを通じて多くの高付加価値の製品をつくることにより、20倍にも拡大される。これに対して、LNGとしてエネルギーを輸出すれば、その価値分しか得られない。

更に、工場で雇用が増えれば、経済全体では5〜8倍の雇用がつくられることになる。

報告は更に、豊富な国内の天然ガスのとてつもない競争優位を見ていない。

報告は、製造業を通じて米国経済を強化し、安いエネルギーコストで消費者に利益を与える代わりに、米国の天然ガスの有利性を他国の成長と雇用のために使うことで米国がよくなるという不可解な結論を出している。米国産業界は豊富な天然ガスを使い、900億ドルを投資し、数百万の新しい雇用を作り出す100件以上の投資計画を発表しているが、報告ではなんら触れられていない。

Liveris CEOは2012年3月8日、エネルギー関連の調査機関が主催する年次会合CERAweek でスピーチし、シェールガスからのLNGの輸出を制限するよう求めている。

Dowはこれまで安いエネルギーを求めてサウジなど海外で石化事業を拡大してきた。

しかし、米国の豊富で安いシェールガスの出現で、Dowは再び米国での投資を始めた。

10年ぶりに新しいエタンクラッカーを建設するとともに、米国の施設をリフレッシュする。安い原料による圧倒的な競争力の維持は、米国経済にとって絶好の機会となる。

しかし、アメリカのこの安く豊富なガスの産業での有利性は、首尾一貫した国のエネルギー政策をつくらなければ消えてしまう。これを失ってはならない。

天然ガスを輸出する代わりに、液体形態ではなく、これを加工した固体形態で輸出するべきだ。

天然ガスからプラスチック、肥料、その他化学製品に加工して輸出すれば、LNGで輸出するよりも8倍もの価値を生む。

米国では、天然ガスは戦略商品であり、輸出に対する反対論がある。

Dowの主張は説得力があり、今後も主張を続けると思われ、政府の決定に影響を与える可能性がある。

ーーー

Dowは2011年4月に、安価なシェールガスを利用するエチレンとプロピレンの能力増強を発表した。

2011/4/26 ダウ、エチレンとプロピレンの拡張計画を発表

このうち、プロピレンについては、2012年3月にテキサス州Freeportにプロパン脱水素により新しいプラントを建設することを発表した。

2012/3/12 Dow、ワールドスケールのプロピレン建設を決定

エチレンについては、メキシコ湾岸に新しいワールドスケールのエチレン設備の建設することを明らかにしていたが、同社はこのたび、テキサス州Freeport

に同社としては世界最大の年産150万トンのプラント建設を決定し、政府の認可を申請した。

投資額は17億ドルで、2014年に建設を開始し、2017年1月に操業開始の予定。

ーーー

Dow以外にも多くの企業がシェールガスの利用に動いている。

2011/6/14 Shell、アパラチア地方でエチレンクラッカー建設へ

2011/12/20 LyondellBasellの成長戦略

2011/12/29 Chevron Phillips Chemical、シェールガス利用で大規模石化計画

ExxonMobilもテキサス州Baytown に年産150万トンのエチレン工場を建設することを決め、認可手続きに入っている。

Dowを初めとして各社は、LNGの輸出により、原料の天然ガス価格が高騰することを懸念、輸出に反対している。

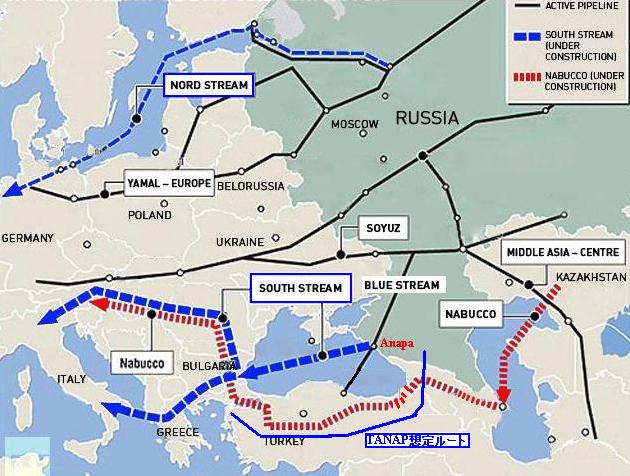

2012/12/13 ロシア、サウスストリームパイプライン計画着工

ロシアのGazpromとパートナーは12月7日、南ロシアの黒海東岸の Anapa市でSouth Stream pipeline の着工式を行った。

South Streamはロシアと中央アジアの天然ガスを欧州に送るもので、黒海の湖底を通って対岸のブルガリアに渡り

(900km)、その後、2手に分かれる。

北西ルートはブルガリア、セルビア、ハンガリーを通ってスロベニア、オーストリーに通じる。

南西ルートはギリシャからイタリアに通じる。

式典にはPutin大統領のほか、ブルガリアの大臣、パートナーのイタリアのENI、フランスのElectricite de France、ドイツのBASFの代表が出席した。

Gazprom とパートナー各社は11月に投資計画を確定、実行会社のSouth Stream Transport BV の本社をアムステルダムに置くことを決めた。

本計画は当初、GazpromとENIとの均等出資で計画された。

2011年にBASF子会社のWintershallとフランスのElectricite de France SAが15%ずつ参加し、ENIの比率は20%となった。Wintershallは、ロシアのもう一つの欧州向けの天然ガスパイプライン、Nord Stream計画にも参加している。

2011/3/30 BASFがロシアの South Stream 天然ガスパイプライン計画に参加

欧州への天然ガス供給は2016年第1四半期にスタートする予定。

プーチン大統領は第1段階の供給先としてブルガリア、セルビア、スロベニア、ハンガリー、イタリア、クロアチアの6カ国をあげた。

既に完成しているバルト海を通るNord Streamに並び、ウクライナを迂回して欧州にガスを輸出するルートを確保する。

ロシアから欧州向けの天然ガスパイプラインは従来はベラルーシ(Belorussia)からポーランドを経由するもの(Yamal Pipeline)と、ウクライナを経由するものがある。

ロシアとベラルーシは2007年に石油抗争を起こしたが、和解した。

2007/1/10 ロシア・ベラルーシ 石油抗争

2007/1/15 ロシアーベラルーシ石油抗争 解決

ベラルーシはロシアが主導する旧ソ連諸国の経済統合を支持しており、ロシアはその見返りとして2011年11月に天然ガスの値下げに応じた。

Gazpromが、ベラルーシの国営パイプライン運営会社ベルトランスガスの株式の5割を保有するが、残りの株式5割を25億ドルで取得し完全子会社にすることでも合意した。

これに対し、ロシアとウクライナの関係はよくない。

Gazprom は2009年1月1日、ウクライナへの天然ガス供給を完全に停止した。

(2006年に続くもの)

ロシアは欧州向けのガスをウクライナが抜き取っているとして、1月6日から欧州向けの供給も停止した。

その後、プーチン首相とウクライナのティモシェンコ首相がガス価格の引き上げに大筋で合意、1月19日に今後10年間のヨーロッパ向けガス輸送と、ウクライナへのガス供給を確認する合意文書に調印した。

2009/1/2 ロシア、ウクライナ向け天然ガス供給停止

ロシアとしては、EUへの加盟も視野にいれるウクライナに欧州向け天然ガスパイプラインを抑えられるのは問題で、この対策として北側のNord

Streamを建設したが、今回、南側のSouth Streamを建設する。

Nord Streamからは欧州を縦断するOPAL natural gas pipelineと接続している。

2011/8/27 Nord

Stream Pipeline、欧州ネットワークに接続

ーーー

これに対し、トルコはSouth Stream計画には参加しないとしている。

トルコは、South Nabucco 計画とTransanatolian (TANAP) 計画を重視している。

Nabucco計画はEU主導で、カスピ海地域の天然ガスをトルコ、ブルガリア、ルーマニア、ハンガリー経由でオーストリアまで輸送する延長3300kmのガスパイプラインプロジェクト 。

EUはロシアの天然ガス依存度を減らしたい意向。2005年にオーストリアのOMV、ハンガリーのMOL、ルーマニアのTransgaz、ブルガリアのBulgargazとトルコのBotasが各16.67%出資のJVのNabucco Gaspipeline International を設立した。

2010年6月、トルコとアゼルバイジャンがアゼルバイジャン産天然ガスの供給をトルコが受けることで覚書に署名した。

アゼルバイジャンのカスピ海沖でのShah Deniz天然ガス田の第2期開発で生産するガスを、トルコが欧州など他国へ再輸出する権利を持つことを明記した。2013年のパイプライン建設着工、2017年の完成が計画されているが、予定通り実現するかは不透明。

アゼルバイジャンとトルコは2011年12月26日、Transanatolian (TANAP) を共同で建設することで基本合意した。

両国は天然ガス供給に続き、輸送手段でも「同盟」を結び、欧州への本格的なガス輸出を目指す。TANAPが実現する場合には、Nabuccoを西部(バルカン諸国を通りオーストリアに至る欧州部分)だけを残し、TANAPに接続する案も出ている。

ーーー

なお、石油については、アゼルバイジャンとトルコを結ぶBTCパイプラインがある。

2006/6/7 BTCパイプライン完成

英国のStarbucks

は12月6日、2013〜2014年に利益があるかどうかに関係なく、「法の求めを超えて」、かなりの額の法人税を支払うことで英当局と合意したことを明らかにした。

同社の計算では2年で2千万ポンド(約26億円)程度という。

この問題は、10月15日付でロイターが「Special Report: How Starbucks avoids UK taxes」で以下の通り報じたことから起こった。

Starbucksは投資家に対しては英国で儲かっているとしているが、継続して赤字決算となっている。

これは租税回避による。同社は1998年に英国進出して以来、30英億ポンド(3900億円)以上の売り上げがあり、735店を持つが、この間15年間で一度だけ法人税を860万ポンド(11億円)支払っただけである。

この3年以上にわたり、同社は英国で13億英ポンドの売り上げがありながら、赤字の報告で、法人税を一切払っていない。一方、McDonald'sは英国での36億英ポンドの売り上げで8千万英ポンド以上の法人税を払っている。

Kentucky Fried Chickenも11億英ポンドの売り上げで3600万英ポンドの税金を払っている。Starbucksはこの12年にわたり、投資家への報告では英国事業は儲かっているとしている。

2011年のannual reportでは、「特にカナダ、日本、英国、中国が海外事業の売上高と収益の大きな部分を占めている」としている。

これが英国の議会で大問題となり、国民の間でStarbucksのボイコット運動が広がった。

議会の委員会は、Starbucks、Google、Amazonのようなグローバル企業が、英国で多くの売り上げがありながら、ほとんど法人税を払っていないと批判した。

財務相は国税局に対し、租税回避を調査するため、特別予算(2年間)を与えた。

StarbucksのCFO

はその後、グループ内の取引に関する2つの要素が関わっていることを明らかにした。

1)知的財産に対するロイヤリティ

Starbucks

の英国や他の海外子会社は商標やノウハウなどの知的財産についてロイヤリティを支払っている。

同社の場合はこれが売上高の6%になっており、英国の所得から控除される。

McDonaldも同様だが、4.5%となっている。Kentucky Fried Chickenはロイヤリティを払っていないとしている。

Starbucks CFO の証言では、Starbucksの欧州子会社のロイヤリティは欧州本部のアムステルダムのStarbucks Coffeeに支払われるが、これについてStarbucksはオランダ政府との間の交渉で税務上特別扱いすることになっている。

移転価格税制ではグループ内取引では市価基準(arm's

length principle)での取引が求められるが、Starbucksではこの原則を守っていると主張している。

しかし、今回の取り決めで、Starbucksは今後、ロイヤリティを損金として落とさないことにしたとされる。

2)コーヒー豆の取引

英国子会社は原料のコーヒー豆をスイスのStarbucks Coffee Trading から購入し、オランダの別の子会社でローストしている。

英国子会社では、スイスとオランダの当局から、移転価格税制に基づき、利益を両国の子会社に落とすよう求められているとしている。

その後、Starbucksはスイスに20%の口銭を落としたこと、スイスでの税率は英国の半分の約12%であることを明らかにした。

なお、英国Starbucksによると、2009年と2010年に移転価格の調査を受けたが、問題にはならなかったとしている。

3)このほかにグループ内借入金の利用の可能性がある。

英国Starbucksは資金を借り入れに頼っており、昨年にグループ会社に200万英ポンドの金利(利率Libor plus 4%ポイント)を払っている。

(英国McDonald'sのグループ会社への金利支払いは100万英ポンドで利率はLibor plus 2%ポイント)。

ーーー

今回の解決策はおかしい。

Starbncksのやり方が英国の税法上、違法であれば、本来の税金を徴収すればよい。

税法の抜け道を狙ったものなら、相応の対策を取ればよい。

そうでなければ、一般国民の感情とは切り離した措置が必要であ り、税務当局はきちんと国民に説明するべきである。

日本でも、 銀行が大儲けしていながら税金を払っていなかっとことや、子会社からの受取配当が無税であることなども、一般国民の感情からの批判はあるが、前者は過去の損失の繰り延べであり、後者は二重課税排除の考えに基づいたものである。

異なる国にある関係会社間の取引については、移転価格税制があり、恣意的な取引で利益を不正に移管している場合には、その取引を市価基準(arm's length

principle)に置き換えて計算された利益について税金を計算する。

双方の国で税務当局の認識が異なった場合には、二重課税の排除を求め、両国の税務当局の相互協議を求める道が開かれている。

今回の場合、高いロイヤリティを支払ったために継続的に赤字になるということであれば、ブランド名その他の知的財産が十分な効果を生まなかったということで、そのロイヤリティが高過ぎるということとなり、その分を否認すればよい。

それをせずに、どんぶり勘定で、しかも2年だけ、法人税を払うというのは理解しがたい。

その間に別の理由で大きな損失が出た場合でも、それに無関係に払うのであろうか。

2年経過後はどうするのであろうか。正当な額のロイヤリティも、損金算入をしないのであろうか。

これが前例になれば、他の企業も、税務上では正当なやり方をしていても、国民感情を勘案して、不当な税金を払わされることになりかねない。 法治国家のやることではない。

Starbucks側も、税法上払う必要のない税金を払うと、株主から訴えられるリスクもあるのではないだろうか。

ーーー

移転価格が問題となるのは、国により法人税率が異なるためである。

全体の法人税支払いを減らすために、利益を税率の安い国に不当に移転するのが問題となる。

これが進めば、事業場所の移転が行われる。

多額の負債を抱え再建中であった英国のINEOSは2010年に本社をスイスに移転した。

同社では、業績が回復してきたが、英国では増税が検討されており、税金の負担が増えるとし、英国よりももっと低税率の国に本社を置く他の主要化学会社と競争していくためにスイスに本社を移すとした。

2010/3/5 INEOS、節税のためスイスへの移転を検討

英国はその後方針を変更、2011年4月に、それまでの法人税率 28%を26%に引き下げ、2012年4月に24%に引き下げた。

英国の財務相は2012年12月5日の演説で、法人税率を2013年に1%、2014年に2%下げて、21%にすると発表した。

日本は2011年11月の改正で、法人税率が30%から25.5%に下がり、実効税率が40.69%から35.64%に軽減された。

但し、2012年4月から3年間に限り、年税額の10%が復興特別法人税として上乗せされ、38.01%となる。

(法人住民税には震災特別税は付加されない)

ソース https://www.mof.go.jp/tax_policy/summary/corporation/084.htm

スイスのみ別資料(州により税率が異なる)

城南信用金庫は11月9日、加藤寛慶應義塾大学名誉教授を名誉所長に迎え、城南総合研究所を設立した。

我が国の抱える諸問題について、グローバル資本主義などのお金の弊害を是正するために生まれた協同組織金融機関である信用金庫という観点から、独自な分析、提言をしていくとしている。

城南信金は原発事故を受け、昨年4月に脱原発を宣言、「原発に頼らない安心できる社会」を目指す方針を掲げる。

国民の間では、原発を止めると、電力が足りなくなったり、電気代が大幅に上がってしまうという「二つの懸念」があり、原発に関する正確な情報が行き届いていないとみており、主に原発のコストと電力不足をテーマに、専門家によるさまざまな切り口での分析を分かりやすい言葉で世の中に広げる「媒体」を目指す。

城南信金によると、総合研究所の設立についての東京新聞の記事(11月9日)を見て、小泉元首相から祝福の電話があったという。

小泉元首相は4月の城南信金の講演会でも、「原発を推進していくのは無理。原発の依存度を下げていくのが、これから取るべき方針」と訴えたという。

城南総合研究所設立に合わせ、第一弾レポート「原発を稼働すれば、電気料金は大幅に上がる?」を発表した。

「原発は即時廃止すべき、原発ゼロは国民経済の新たな成長発展につながる」という見解、メッセージを発信するもの。

加藤名誉所長もメッセージを寄せている。

報告は下記のブログに転載されている。

https://blog.goo.ne.jp/coccolith/e/f46d08cbdd2365115de1415e4a2b800e

レポート要旨

1)原発がなくても、電気は十分に足りている

関電は電力不足を理由に大飯原発を再稼働させたが、同時に火力発電を停止した。

原発はなくても電力は十分だった。家庭や企業で省エネ設備の買替えが進めば、消費電力の減少につながる。

猛暑の夏の午後のピーク時に電気を節約するだけで、電力には大幅な余裕が生じる。大企業などでは、火力発電設備をはじめ、太陽光や風力などの新しい発電設備の増強に取組んでおり、我が国全体では、この1年間で原発約6基分の発電能力が増加している。また、東京都などが天然ガス発電事業の支援を表明するなど、今後とも電気は十分足りる見通しだ。

2) 原発を稼働し続けると、かえって電気料金は大幅に上がるはず

経産省は、1kwhの発電コストは、原発5〜6円、火力7〜8円、水力8〜13円とする。

これには原発のある地域への巨額の交付金が含まれないなど、不正確な計算である。立命館大学の大島堅一教授の試算では、原発10.25円、火力9.91円、水力7.19円となり、原発は最も割高。

更に、使用済み核燃料の問題がある。原発と六ケ所村の燃料プールに大量に保管され、数年で保管場所がなくなる。

使用済核燃料の処理ができないということは、保管費用・処理費用は無限大にのぼることになる。

原発を稼働し続ける場合、巨額の費用を計上することになり、電気料金を大幅に引上げなければならなくなる。

結論

原発のコストは恐ろしく高価で、将来大幅な電気料金の値上げにつながる発電方法である。

一刻も早く、とりかえしのつかない事故が再び起こる前に原発を廃炉にすることが、経済的にも正しい判断と考える。

加藤名誉所長メッセージ

ただちに原発をゼロに!

国民の手に安全な電気を取り戻し、日本経済の活性化を実現しましょう!!

原発はあまりにも危険で、コストが高い。ただちにゼロにすべき。火力発電だけで電力は十分に供給可能。

燃料費がかかるというが、日本の経常収支は黒字。仮に赤字になっても(円安になるので)大丈夫。円安になれば経済の活性化につながる。

9電力体制は、今では政府と癒着し、巨大な利権団体をつくり、マスコミ、国家をあやつるなどの弊害が明らか。

太陽光や風力、地熱、バイオマスなどの発電技術や節電技術、蓄電池などの技術や水素を用いた新たな配送方法などの技術革新で、原発依存の電力会社体制も近い将来時代遅れになり消滅する。

このまま原発を再稼働しても、日本は活性化しない。脱原発に舵を切れば経済の拡大要因になる。

脱原発は雇用拡大につながる。直ちに原発をゼロにすべきだ。国鉄改革のように電力独占体制にメスを入れ、真の自由化を実現し、国民の手に安全な電気を取り戻し、日本経済の活性化を実現しよう。

最新分は https://blog.knak.jp