�u���O�@���w�ƊE�̘b��@knak�̃f�[�^�x�[�X����

�@�@�@�@�@�ڎ�

����͉��L�̃u���O�������Ƃɂ܂Ƃ߂����̂ł��B

�ŐV�����@

https://blog.knak.jp

2012/9/1�@�ΐ��T���@�̒����p�p���V���[�g�ɒ�l�̃A���~�h�@��

��l��8��28���ANASA�̖��l�ΐ��T���@

Curiosity�ƒ������p���V���[�g�Ƃ��Ȃ��T�X�y���V�����E�R�[�h�i�݂艺���p�̃R�[�h�j�̑f�ނƂ��āA��l�e�N�m�v���_�N�c�̃p���n�A���~�h�@�ہu�e�N�m�[���v���̗p���ꂽ�Ɣ��\�����B

�F���D Mars Science

Laboratory��8��5���A�ΐ��̑�C���ɐڋ߂���ɂ�ĉΐ��̏d�͂Ɉ�����ĉ����A����2��1240�L���ő�C���ɓ˓�������́A�������p���V���[�g�ɂ���Č������A�~�������iDecent

stage�j�����P�b�g�G���W����_���Ă���Ɍ����B����10m�̒n�_�ő؋A�N���[�����g����1�g����Curiosity���ΐ���Gale

Crater�ɒ݂�~�낵���B

2012/8/6�@�ΐ��T����Curiosity�A�����ɐ���

���̒������p���V���[�g�́A�u�e�N�m�[���v���̃T�X�y���V�����E�R�[�h��80�{�������Ă���A�R�[�h���܂߂�Ƒ��d�ʖ�60kg�A���a��15m�A�S����16�K���Ẵr���ɕC�G���A����܂łɐ������ꂽ�p���V���[�g�̒��ōő�̃T�C�Y�A�ō��̋��x���ւ�B

�m�`�r�`�̌v�Z�ɂ��ƁA�ΐ��������ɂ��̃p���V���[�g�����d�͂�9G�ŁA�����80�{�́u�e�N�m�[���v���T�X�y���V�����E�R�[�h���A27�g���̏d�ʂɑς����Ƃ������ƂɂȂ�B

���R�[�h�́A���ۂ�72.5�g���̏d�ʂɑς����鋭�x������Ă���A����ɐ��@���萫�A�ϔM���Ȃǂ́u�e�N�m�[���v�̗D�ꂽ������NASA�ɍ����]������A�̗p���ꂽ�B

�[�[�[

��l�́u�e�N�m�[���v��Ǝ��ɊJ�����A1987�N�ɐ��Y���J�n�����B

�u�����́v�A�u�ϔ�J���v�A�u���@���萫�v�A�u�ϔM���v�A�u�ϖ�i���v�̓�����L���Ă���A�Y�Ɨp�̃��[�v��P�[�u���A���t�@�C�o�[�P�[�u���A�S���x���g��z�[�X�A�R���N���[�g�ȂǁA���L�����i�̕⋭�ނƂ��Ďg�p����Ă���B

�A���~�h�@�ۂ�DuPont�i���{�ł͓����E�f���|���j�ƒ�l�����E�̎s�����Ă���B

�i��l��DuPont�̓A���~�h�y�[�p�[�Őܔ��o���̍��ى��

�f���|����l�A�h�o���X�h�y�[�p�[��ݗ����Ă���B�j

�؍���Kolon��1979�N�ɃA���~�h�̊�b�������J�n�A1994�N�Ɋ��������A2005�N�����珤�Ɛ��Y���J�n�������ADuPont�ɔs�i���Ă���B

�@�@�@2011/9/21

DuPont�A�A���~�h�@�ۂ̋Z�p���p�ٔ��Ŋ؍���Kolon�ɏ��i

�@

3�Ђ͈̏ȉ��̒ʂ�B

| �@ |

�p���n�A���~�h |

���^�n�A���~�h |

2009�N���Y��

�i�V�����j |

poly-p-phenylene-

terephthalamide |

����

�W�A�~�m�t�F�j����-

�e���t�^���A�~�h�����d�� |

poly-m-phenylene-

isophthalamide |

| DuPont |

Kevlar® |

�@ |

Nomex® |

28,000 t�@ |

| ��l�@�@�@ |

Twaron®

�i�I�����_���Y�j |

�e�N�m�[��®

�@ |

�R�[�l�b�N�X®

�@ |

25,000 t�@ |

| Kolon |

Heracron® |

�@ |

�@ |

5,000 t |

Twaron�ɂ��āF

Courtaulds�̑@�ە���Enka���J�������B

DuPont�Ƃ̓������������������A1988�N�ɘa�����Ă���B�@

1998�N��AkzoNobel ��Courtaulds���AEnka��Courtaulds�̑@�ہA���w���������Acordis���ݗ������B

�i���̌�A1999�N��CVC

Capital��Acordis�������B�j

���{�ł�1987�N�ɏZ�F���w��Enka�����{�A���~�h��ݗ������B

2001�N�ɒ�l��Acordis�̃A���~�h���Ɓi���{�A���~�h���j�������B

2012/9/3�@�Ēn�فADuPont�̃A���~�h�@�ۋZ�p���p�Ŋ؍�Kolon��20�N�Ԃ̐����̔���~���߁@

�o�[�W�j�A�B

Richmond�̕ĘA�M�n�ق�8��30���A�؍���Kolon Industries�ɑ��A����20�N�ԁA�A���~�h�@�����̔����邱�Ƃ��ւ��閽�߂��o�����B

�t�L

�ĘA�M���@��10��18���A�f���|���̉c�Ɣ閧�̓]�p�i1���j�A�c�Ɣ閧�̐ޓ��i�S���j�A�����W�Q�i�P���j�̍߂�

Kolon �Ɠ��Ђ̎Ј��⌳�Ј��T�l���N�i�����B

Kolon

�́A30�N�ȏ�ɂ킽��Ǝ��Z�p�̊J���ɓw�߂Ă�����Ђ̖��_�������A���E�s��Ō����ɋ������錠����D�����Ƃ��Ɣᔻ���A�u�������Ή����Ă����v�Ƃ̕��j�𖾂炩�ɂ����B

�@

�[�[�[

DuPont��Kolon�͒����ԑ����Ă���B

DuPont��2007�N�ɁA���Ђ�2006�N���߂ɑސE���A���̌�Kolon�̂��߂�

Aramid Fiber Systems LLC��ݗ������Z�p�҂̍s���ɋ^�O�������AFBI�Ə����ȂɌ��O��`���A�����Œ����𑱂����B

���̋Z�p�҂͔閧��������̃p�\�R���ɓ���Ă���A�����Kolon�ɓn�����Ƃ����B

�Z�p�҂�2009�N12���ɍ߂�F�߁A2010�N3���ɒ���18�����̔��������B

DuPont��2009�N2����Kolon�����Ɣ閧���p�ői�����B

����ɑ��AKolon��DuPont�Z�p�̓��p��ے�A���ЋZ�p�Ő��Y���Ă���Ɣ��_���Ă����B

Kolon ��2010�N7���ADuPont���č��̎��v�Ƃ�Kolon�̃A���~�h���w�����Ȃ��悤�A���͂������Ă���Ƃ��āA�A�M�ٔ����ɑi�����B

2010/8/7�@�؍�Kolon�A�A���~�h�̓Ƌ֖@����DuPont��i��

�o�[�W�j�A�BRichmond�̘A�M�ٔ��������R��2011�N9���AKolon�ɑ��ADuPont�̃A���~�h�@�ہiKevlar�j�Ɋւ��鏤�Ɣ閧�Ɣ閧�����𓐂Ƃ��āA919.9�S���h���̑��Q�z��F�肵���B

�Ēn�ق�11��22���A���������Ƃ���35���h���A���v920.3�S���h���̎x�����𖽂����B

2011/9/21 �@DuPont�A�A���~�h�@�ۂ̋Z�p���p�ٔ��Ŋ؍���Kolon�ɏ��i�@

�[�[�[

����̔����ōٔ����́AKolon�ɑ��A20�N�̊ԁA���E���ł�����p���A���~�h���i�̐����A�g�p�A�}�[�P�e�B���O�A�̔����i�A�̔��A���ʁA�̔���āA���U���ւ����B

������DuPont���瓐�閧���̗��p���i���ɋ֎~�����B

�܂��A10��1���܂łɔ閧����DuPont�ɕԊ҂��邱�Ƃ𖽂����B

�ٔ����́AKolon�̖�����Kevlar�̔閧�����Ӑ}�I���s���ɗ��p���A��@�s�ׂ��s�����Ɣ��R�������_�t�����Ƃ��A����DuPont�̔閧����Kolon��Heracron�̐����Ɋ̗v�ŕs���̂��̂ł���Ƃ݂Ȃ����B

�X�ɁAKolon�������DuPont�̔閧�����g�������ADuPont�����Q����Ƃ���A������920�S���h���̑��Q���������ł͏[���ȉ����ɂ͂Ȃ�Ȃ��Əq�ׂ��B

Kolon���A�u�A���~�h�Z�p���J�����邽�߁A�ߋ�30�N�Ԓ����ł����w�͂𐅂̖A�ɂ��錋�ʂł���A�킪�Ђ̏]�ƈ��̓������D�����\�Ȕ������v�ƁA�⊶�̈ӂ�\���A�����ɍT�i�葱���ɓ���Ƃ��A���̊ԁA���̖��߂��~����悤���߂��B

Kolon�͎��Ђ̃A���~�h�@��Heracron�́ADuPont��Kevlar�Ɛ��i�����͎��Ă��邪�A���Y�H���Ȃǂ͊��S�ɈقȂ鐻�i���Ǝ咣���Ă���B

���Ђ�1979�N�Ɋ؍��Ȋw�Z�p�����@�̌́E�����B���m�̃A���~�h�@�ۍ��Y���������x�����A�{���Ƃɐi�o�����B

�uDuPont�̌��Ј��ƃR���T���e�B���O�_������͎̂��������ADuPont�̉c�Ɣ閧��N�Q���������͑S���Ȃ��v�Ƃ��Ă���B

�čٔ����͑S���E�ł̐��Y�E�̔����֎~����Ƃ̔������������B

�e�����K����������ɏ]��Ȃ���Ȃ�Ȃ��킯�ł͂Ȃ����AKolon�͍T�i�R�ł̍U�h��O���ɁA�T���H��i�N�Y�\��5,000�g���j�̑��ƒ��f�ɓ��ݐ����B

Kolon�̍�N�̔��㍂�͖�2,810���~�ŁA�����A���~�h�@�ۂ̔��㍂�͖�620���~�B

�ߋ� 5�N�Ԃɕč��Ŕ̔������A���~�h�@�ۂ͖�23���~�Ƃ����B

�t�L

�ăo�[�W�j�A�B�̘A�M�n�ق�9��4���AKolon�ɑ�DuPont�̉c�Ɣ閧�Ɋւ���S�Ă̏��ނ�10��1���܂ł�DuPont�ɓn���ق��A�R���s���[�^�[�Ɋ֘A�t�@�C�����c���Ă���ꍇ�͑S�č폜����悤���߂����B

�ٔ����̋�����DuPont���ٗp�������Ƃ�Kolon�̃R���s���[�^�[�ƃR���s���[�^�[�l�b�g���[�N�ɐڑ����A�c�Ɣ閧�̊֘A���������S�ɍ폜����Ă��邩�m�F����悤�w�������B

����ɁADuPont�̉c�Ɣ閧��m��Ј���c�Ɣ閧���ۊǂ���Ă���ꏊ�A�c�Ɣ閧�ɂ��Č��y�����S�Ă̎��Ă���肵�ADuPont�ɒm�点��`�����ۂ����B

����ɑ��u��Ƃ̃R���s���[�^�[�ւ̃A�N�Z�X�������邱�Ƃ́A������̉c�Ɣ閧�̐N�Q�ł͂Ȃ����v�Ƃ̔ᔻ���o�Ă���B

�[�[�[

�A���~�h�@�ۂɂ��Ă�9��1���̋L���Q�ƁB

2012/9/4�@�É̓X�J�C�ƏZ�F�y�����A�o�c�����ō��Ӂ@

�A���~�j�E�������i�ő��̌É̓X�J�C�ƂQ�ʂ̏Z�F�y�����H�Ƃ�8��29���A2013�N10���P���t�Ōo�c�������邱�Ƃō��ӂ����Ɣ��\�����B

�����䗦�͌É̓X�J�C�P�ɑ��Z�y��0.346�ŁA�É̓X�J�C��������ЂɂȂ�B�V��Ђ̎Ж��͖���B

�A���~�j�E���������Ƃ���芪�����͋}���ɕω����Ă���A�������ɂ���B

�����A���~�j�E�������i���v�̌���

�@�@�E �l�������E�����

�@�@�E ���v�Ƃ̊C�O�ւ̐������_�ړ]

���A�W�A�n��ɂ����鋣������

�@ �E �C�O�A���~�j�E���������W���[�̍U��

�@ �E �����A�؍������A�W�A�n��ɂ�����V���A���~�j�E���������[�J�[�̑䓪

���Ђ͌o�c�����ɂ��A������ʂ�Nj����A�A���~�j�E�������s��ɂ����鋣���͂Ɗ�Ƒ̎��̋�����}��B

�����̖ڕW�͈ȉ��̒ʂ�B

�@�V�K��������E�����s��ւ̐ϋɓI�ȃO���[�o���W�J

�A��Ɖ��l�̌���F�����J���E�ݔ��������ւ̐ϋɓI�����A�O���[�o���ȋ����̐��̍\�z

�B�o�c��������

�[�[�[

�Z�F�y������1959�N�ɁA�Z�F�����H�Ƃ̐L���A�A���~�������傪�������Đݗ����ꂽ�B

���݁A�Z�F�����H�Ƃ�9.32%�A�Z�F������5.44% �o�����Ă���B

�i�Z�F�����H�Ƃ͌É̓X�J�C�ɏo������V���{���c��10��1���ɓ������A�V���S�Z���ƂȂ�B�j

�É̓X�J�C��2003�N10��1���ɁA�X�J�C�A���~�j�E���ƌÉ͓d�C�H�Ƃ̌y��������̎��Ɠ����Őݗ����ꂽ�B

�X�J�C�A���~�j�E����1964�N�ɁA���a�d�H�iS�j�A�J�C�U�[�A���~�i���i�j�j�A�������c�i�x�j��3�Ёi�r�j�x�̎Ж��̗R���j�ɂ��ݗ����ꂽ�A���~�j�E��������ЁB

���̌�A1973�N�ɃJ�C�U�[�����E�����B

1998�N�ɌÉ͓d�H�ƃX�J�C�A���~�j�E���̓A���~�j�E�����Ƃɂ��Ă̋Ɩ���g���J�n���A2000�N4���ɂ̓��j�t�@�X�A���~�j�E����ݗ����Ĕ̔�������A�S�̂̎��Ɠ����Ɍ����Ē����ɐi�߁A2003�N10���ɓ��������B

| �X�J�C�A���~�j�E�� |

| ���a�d�H |

�@ |

37.25% |

| �V���{���c |

�@ |

36.25% |

| �ۍg |

�@ |

12.75% |

| �O�䕨�Y |

�@ |

12.75% |

| �x�m��s |

�@ |

1.00% |

|

|

�@ �@

�{ |

| �É͓d�C�H�� |

| �y�������� �@

�@

�@ |

|

�@ �@

�� |

| �É̓X�J�C�@�i�������j |

| �É͓d�C�H�� |

�@ |

70.0% |

| ���a�d�H |

�@ |

11.2% |

| �V���{���c |

�@ |

10.9% |

| �ۍg |

�@ |

3.8% |

| �O�䕨�Y |

�@ |

3.8% |

| �݂��كR�[�|���[�g�� |

�@ |

0.3% |

|

|

�@ |

| �É̓X�J�C�@�i����j |

| �É͓d�C�H�� |

�@ |

53.00% |

| ���a�d�H |

�@ |

�[ |

| �V���{���c |

�@ |

8.23%

|

| �ۍg |

�@ |

1.00% |

| �O�䕨�Y |

�@ |

1.00% |

| �݂��كR�[�|���[�g�� |

�@ |

�[ |

|

|

�Ȃ��A���a�d�H�͕ʂ�50.1%�o���̏��a�A���~�j�E���������Ă����B

���j�t�@�X�A���~�j�E���ݗ��ɂ��̔�����̓����ɂ��Ă̍����R���ɓ�����A����ς͉��o�ނ̃V�F�A�Ɋւ��A�������ɂ����B

�i����11�N�x�F����7�j

�É͓d�H�͉��o�ނ��̔����Ă��邪�A�X�J�C�A���~�͐����̔����Ă��Ȃ����Ƃ���A������Ђ��ݗ�����V��Ђɂ��Ă݂�A�V�F�A�͑������Ȃ����̂́A

���a�A���~�j�E���̔̔��������Z�����ꍇ�A

���o�ޒ��A�_�ɂ�����̔����ʃV�F�A��40%��ł��̏��ʂ���P�ʂƂȂ�A��ʂR�Ђł̎s��苒����80%���ƂȂ邱�ƁA

�܂��A�ǂɂ��Ă����Z�V�F�A��30%���ƂȂ�A���̏��ʂ���P�ʂƂȂ邱�Ƃ���A

�V��ЂƏ��a�A���~�Ƃ̊Ԃŋ����I�ȊW���������ꍇ�A�����ւ̉e�������O�����B

����ɑ��A�u�V��ЂƏ��a�A���~�j�E���Ƃ̊Ԃ̔̔������̓Ǝ�����ێ����邽�߂̋�̓I�[�u���u����v�|�̐\�o�����������Ɠ�����A����ς́A���o�ނ̔̔�����ɂ����āA�����������I�ɐ������邱�ƂƂ͂Ȃ�Ȃ��Ɣ��f�����B�@�@�@

���a�d�H��2001�N7��1���ɏ��a�A���~�j�E�����z���������A�É̓X�J�C�ݗ����ɂ̓X�J�C�A���~����Ƃ��ĎQ���������A���̌�A�É̓X�J�C���p�����B

�Ȃ��A2009�N1���ɁA�u�É͓d�C�H�ƂƏ��a�d�H���A���~���Ɠ����ōŏI�������Ă���A���N�Ăɂ����Ђ̃A���~���Ƃ��É̓X�J�C�ɏW��v�Ɗϑ����ꂽ���Ƃ�����B

�[�[�[

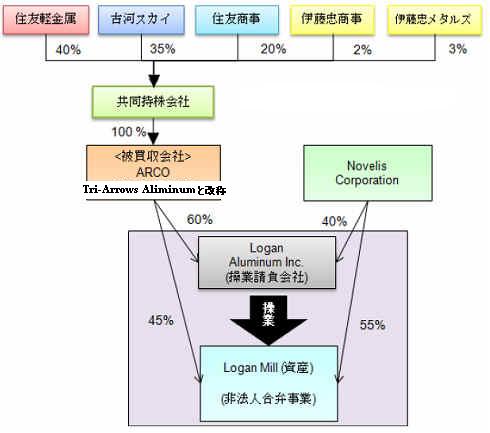

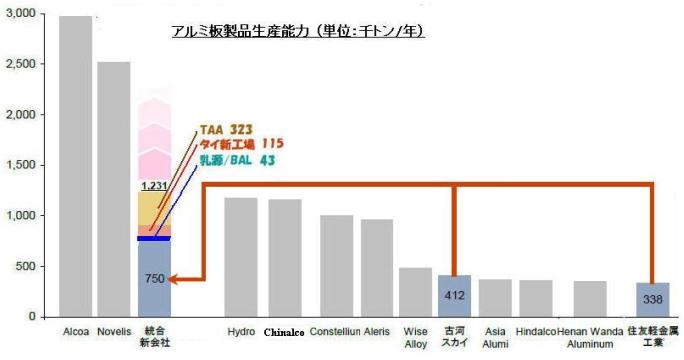

�Z�F�y������2011�N4��4���A�É̓X�J�C�A�Z�F�����A�ɓ��������A�ɓ������^���Y�ƂƂ��ɁABP����A���~�����i���[�J�[��ARCO

Aluminum�̑S����������邱�Ƃɍ��ӂ����Ɣ��\�����B

���Ђ̍����ŁA�V��Ђ͋�����������Ђ�75%���߂邱�ƂƂȂ�B

2011/4/11�@�Z�F�y�����ȂǁABP����ẴA���~�������[�J�[�̊����擾�@

�[�[�[

�����ɂ��A�V��Ђ̔\�͈͂ȉ��̒ʂ�ƂȂ�B

�E�É̓X�J�C�ƏZ�F�y�����̔\�͂͒P�̃x�[�X

�ETAA�͏�L��ARCO�i�� Tri-Arrow Aluminum)

�E�^�C�V�H��͌É̓X�J�C����N���\����100%�o���̃A���~�����H��i�\�͂͂P���y�тQ�����j

�E�����͒����̓������z�������ABAL�͉p����Bridgnorth Aluminum�B��������É̓X�J�C�����@�K�p��Ђ�

�@�\�͎͂����䗦�����B

| Novelis |

�@ |

2005�N��Alcan����X�s���I�t�B��LLogan

Mill�̃p�[�g�i�[�B |

| Chinalco |

�@ |

Aluminum Corp. of China |

| Constellium |

�@ |

Paris�ɖ{�Ђ�u�����A���~������� |

2012/9/5 DuPont�APerformance

Coatings���Ƃ�Carlyle Group �ɔ��p

DuPont��8��30���ACarlyle

Group ��Performance Coatings���Ƃ�����49���h���Ŕ��p����_�����������Ɣ��\�����B

Carlyle�́A250�S���h����DuPont�̓�����̔N���ϗ��s���z���p������B

�t�L

���Ђ�12��11���A���̔��p����̓�����O��ɁA2013�N��10���h���̎��Њ��w�����s���Ɣ��\�����B

�t�L

Carlyle Group�͂����Axalta

Coating Systems LLC�Ɩ��t�����B

Performance

Coatings�͎����ԗp�y�юY�Ɨp�h���i�t�̓h���A�����h���j�������A2012�N�̔��㍂��40���h���ȏ�ŁA�]�ƈ���11�疼����B

DuPont CEO��Ellen Kullman���j��

�u���̎���́A�f���|���̃r�W�����ł����g���E�ōł��_�C�i�~�b�N�ȃT�C�G���X�J���p�j�[�h�������Ă���A�܂��A�����������ƍ����v�̎��ƁA���Ȃ킿�_�ƁE�h�{���N�E���@�\�f�ށE�o�C�I�e�N�m���W�[���Ƃɒ��͂���Ƃ����f���|���̒����헪�ɂ��������́v�Ƃ��A

�uDuPont�̕ϐg�͑����Ă���v�Əq�ׂ��B

DuPont�̕���ʎ��т͈ȉ��̒ʂ�ŁAPerformance Coatings���Ƃ̗��v����6.3%�ŁANutrition & Health �������A

�Œ�ł���B

���Ђł͑S�Ђ̒����I�ȗ��v����12%�Ƃ��Ă���B

DuPont��2001�N10���Ɉ���Bristol-Myers

Squibb ��78���h�������p������B

�A���A�����Ƃ��āA�R���������Cozaar��Hyzaar�iCozaar

���`�A�W�h�n���A�� �Ƃ̍��܁j �̌�����

DuPont ���ێ����AMerck�Ƀ��C�Z���X�����B

���݂́u���v�̗��v�͂��̓������ł���B

Performance

Coatings���Ƃ̍̎Z��2010�N�Ɍo�c�w�����ւ��A���Ȃ���P�������A�u�����Ƃ̏����I�Ȑ�����DuPont�̊O���A���Ȃ킿Carlyle�ւ̔��p�ɂ��B�������Ƃ̌��_�Ɏ������B�v�iEllen Kullman�j

�{���Ƃ̔��p�͍�N�H����\����Ă����B

DuPont�����p��T����Credit Suisse���̗p�����Ƃ̕��s��ꂽ�B

�{�N1���ɂ̓I�[�N�V�������J�n�����B

Carlyle �̂ق��ɁAApollo Global Management �� KKR/Onex

Corp.�A�������������B

Kullman

CEO�́A���̔��p���DuPont�͎����ԎY�ƂɈ�w���͂��邱�Ƃ����������B

���������A�����ԋƊE�̎��v�ƂƋ��͂��A�����Ԍy�ʉ��A�����ׂ�ጸ�����}���i�A�o�C�I�x�[�X�̓����V�[�g�\��ށA������o�C�I�R���ȂǁA�Ȋw����b�Ƃ����C�m�x�[�V���������Ƃ��Ă���B

2012/9/6�@�ēd�͑��Exelon�A���q�͔��d���̐\������艺���@

�ēd�͑��Exelon��8��28���A�e�L�T�X�BVictoria

County Station�̌����\������艺�����B

���Ђ́A�V�F�[���K�X�̑��Y�œV�R�K�X���l�����肵�A�\�z�����鏫���ɂ킽���ċ����͂��Ȃ��Ȃ����Ɣ��f�����B

���Ђ������ɁA���݂��Ԓx�点���Ƃ����߁A�ꊇ���F�iCOL)�̐\������艺���Ă������A����A�������n���iESP)

�̐\����艺����Nuclear Regulatory Commission�ɒʒm�����B

�č��ł͌������݂�2��ނ̔F������B

�E�������n���iEarly site permit for

land�FESP)

�@�@�F�^��z�肵�A�T�C�g�̗��n�K����R�����A���n�̂ݒP�ƂŔF����B

�E�ꊇ���F�iCombined

construction and operating license�FCOL)

�@�@�T�C�g���Ɍ����Ɖ^�]�����ꊇ���ĐR�����A�F����B

���Ђ͕č����ō��v10�J���i17��j�̌������^�c����B

���Ђ̓e�L�T�X�B�암�̃r�N�g���A�s�ߍx�Ɍ����Q���V�݂�������Ō������A2008�N��COL�̐\�����s�����B

�������V����Ɏ��炸�A2010�N��COL�\������艺���AESP�̐\�����s�����B����ɂ��A20�N�Ԍ�������������Ƃ��ł���B

�����ESP�\���扺���ł��̌v��͊��S���~�߂ƂȂ�B���q�F�̃��[�J�[�͌��܂��Ă��Ȃ������B

�[�[�[

Exelon���A�V�F�[���K�X�̑��Y�œV�R�K�X�̒l�����肵�A�\�z�����鏫���ɂ킽���ċ����͂��Ȃ��Ȃ����Ɣ��f�����Əq�ׂĂ��邪�A�K�X���i����10�N�Ԃ�̐����ɉ����A�������ʈ��肷��ƌ����Ă���B

�@�@�ڍׂ́@�@2012/2/21

�O�H�������J�i�_�̃V�F�[���K�X�J���ɎQ��

7��30���t�̉p Financial Times �́A�gNuclear 'hard to

justify', says GE chief�h �̃^�C�g����General Electric��CEO��Jeff Immelt�̃C���^�r���[�L�����f�ڂ����B

�V�F�[���K�X�v���œV�R�K�X���L�x�ɋ�������A�Đ��\�G�l���M�[�̑I���������������Ƃ���A���q�͔��d�𐳓������邱�Ƃ͓���Ȃ����Ƃ����B

2012/7/31�@���q�͔��d�̐���������Ɂ[GE��@

�[�[�[

�Ȃ��ANRG Energy��2011�N�S���A������P�������̂̉e���Łu�K�������Ȃǐ�s�����s�����ɂȂ����v�Ƃ��āA���łƂ̍��ى�ЂŃe�L�T�X�B�Ői�߂Ă��������Q��̐V�v��ւ̓�����ł������B���v��̔F�\���͎�艺�����Ă��Ȃ����A������v��͒��ɕ����Ă���B

NRG��2008�N��Nuclear Innovation North

America�iNINA�j��ݗ��B���N�ɓ��ł�300�S���ăh��(12%)

�o�����A�T�E�X�e�L�T�X�v���W�F�N�g���q�͔��d���ɉ��nj^�������^���q�F (ABWR)2��i3���@�A4���@�j�݂���v���i�߂Ă����B

�[�[�[

�Č��q�͋K���ψ����2012�N8��7���A�ŋ߂̘A�M�T�i�ٔ����̔����Œ�N���ꂽ�g�p�ς݊j�R���̕ۊǂɊւ���K�����������܂��A���q�͔��d�����݂̔F�葱�����~����Ɣ��\�����B

�A�M���ق�2012�N6���A�^�]����߂������̕~�n����60�N�ԁA�g�p�ςݔR���̕ۊǂ��F�߂��Ă��邱�Ƃɂ����ANRC�̈��S���]���͕s�\�����Ƃ��čČ����𖽗߁B�����~�n���ł͂Ȃ��A�ŏI������̌��n����������悤���߂Ă���B

�[�[�[

�č��Ōv�撆�̌����͈ȉ��̒ʂ�B

NRC�͖{�N2��9���ASouthern Nuclear Operating

Company�̃W���[�W�A�B�I�[�K�X�^�̓쓌26�}�C����Vogtle power plant��2�@�̌��݁E�^�]�ꊇ�������F�����B

���ł�3��31���A���ЃO���[�v��Ђ�Westinghouse�ɂ��V�^�������^���q�F�uAP1000®�v�̌��݉^�]�ꊇ����(Combined

License��COL)��č����q�͋K���ψ���(NRC) �����F�����Ɣ��\�����B

2012/4/4�@�āA2���ڂ̌��q�͔��d���V�݂����F�@

| �@ |

�\�� |

�@�� |

���n |

� |

�B |

����

�ғ� |

�� |

| NRG Energy |

2007/9/20 |

ABWR |

South Texas Project |

2 |

TX |

�L |

���~�� |

| NuStart Energy |

2007/10/30 |

AP1000 |

Bellefonte |

2 |

AL |

�� |

�ۗ� |

| UNISTAR |

2008/3/13 |

EPR |

Calvert Cliffs |

1 |

MD |

�L |

�R���� |

| Dominion |

2007/11/27 |

USAPWR |

North Anna |

1 |

VA |

�L |

�R���� |

| Duke |

2007/12/13 |

AP1000 |

William Lee

Nuclear Station |

2 |

SC |

�� |

�R���� |

| Progress Energy |

2008/2/19 |

ESBWR |

Harris |

2 |

NC |

�L |

�R���� |

| NuStart Energy |

2008/2/27 |

ESBWR |

Grand Gulf |

1 |

MS |

�L |

�ۗ� |

Southern Nuclear

Operating Co. |

2008/3/31 |

AP1000 |

Vogtle |

2 |

GA |

�L |

2012/2 ���F |

South Carolina

Electric & Gas |

2008/3/31 |

AP1000 |

Summer |

2 |

SC |

�L |

2012/3 ���F |

| Progress Energy |

2008/7/30 |

AP1000 |

Levy County |

2 |

FL |

�� |

�R���� |

Exelon Nuclear

Texas Holdings |

2008/9/3 |

ESBWR |

Victoria County

Station |

2 |

TX |

�� |

�\���扺�� |

| Detroit

Edison |

2008/9/18 |

ESBWR |

Fermi |

1 |

MI |

�L |

�R���� |

| Luminant Power |

2008/9/19 |

USAPWR |

Comanche Peak |

2 |

TX |

�L |

�R���� |

| Entergy |

2008/9/25 |

ESBWR |

River Bend |

1 |

LA |

�L |

�ۗ� |

| AmerenUE |

2008/7/24 |

EPR |

Callaway |

1 |

MO |

�L |

�ۗ� |

| UNISTAR |

2008/9/29 |

EPR |

Nine Mile Point |

1 |

NY |

�L |

�ۗ� |

| PPL Generation |

2008/10/10 |

EPR |

Bell Bend |

1 |

PA |

�L |

�R���� |

Florida Power

& Light |

2009/6/30 |

AP1000 |

Turkey Point |

2 |

FL |

�L |

�R���� |

| AP1000 |

Westinghouse

Electric�i���Łj |

| EPR |

Framatome (Areva),

Electricité de France, Siemens |

| US-APWR |

�O�H�d�H�� |

| ESBWR |

General

Electric �@�@ |

�\�[�X�Fhttps://pbadupws.nrc.gov/docs/ML1200/ML12004A009.pdf

�@

2012/9/6�@�ԊO�ҁ@TV�ԑg�Љ�@�@

�R�`��w��w�@�@�L�@�f�o�C�X�H�w�@��ˏ~�����u���E��������Ɓv�ɏo���I

���� 9��1���ɕ������\�肳��Ă������A���������ύX�ɂȂ�܂����B

���{�e���r�@9��8���i�y�j�ߌ�7��56���`8��54��

https://junjikido.cocolog-nifty.com/blog/2012/07/post-7ff3.html

�@

2012/9/7 �O�䉻�w�A��t�n��ɂ�����Ή����Ƃ̍\�����v

�O�䉻�w��9��5���A���������c������āA��t�n��ōX�Ȃ�Ή����Ƃ̍\�����v�����{���邱�Ƃ����肵���Ɣ��\�����B

�o�����Y�Ƌ��ɉ^�c���Ă����t�P�~�J�������L���ӔC���Ƒg���iLLP�j�ŁA��ғ��̈�ō������ƂȂ�������s���A2013�N8������ғ�����B

���킹��LLP��2��̃G�`�����������u�����_��ɍœK�^�c�o������i�߂Ă���B

�[�[�[

�O�䉻�w�Əo�����Y��2010�N4���ɁA�u��t�n��ɂ����鐶�Y�œK���v�̑�1�X�e�b�v�Ƃ��ė��Ђ̃G�`�����̉^�c�����\�����B

�����y�ђ����𒆐S�Ƃ�����^�Ή��ݔ��̐V���݁A�k�Ăɂ�����V�F�[���K�X�̑䓪�Ȃǂɂ��A���{�̐Ή����Ƃ͔��{�I�ȍ��ۋ����͂̋������K�{�̏ɂ���Ƃ��A�����ɂ��A���{�g�b�v���x���̋����͂����G�`�����Z���^�[�̍\�z��ڎw�����B

2010�N4��1���t���ŗ��Аܔ��o���Łu��t�P�~�J�������L���ӔC���Ƒg���v�iLLP�j��ݗ��A���N10��1���ɏo����37���g���A�O���55���g���A���v92���g���̃G�`�������u�����n���A�k�k�o�̉^�c���J�n�����B

2010/4/3 �@�o�����Y�ƎO�䉻�w�A��t�̃G�`��������

���ʁA�G�`�������u�ɂ��āA����̗U���i�����ɂ������̒ቺ�y�їA�o�s���̒���ɂ���ғ��������݁A���v�����ɏ_��ɑΉ����邽�߂ɉ������s���B

���Y�\�͕͂ς��Ȃ����A�ғ�����70���܂ŗ��Ƃ��Ă��������Ȉ���^�]���ێ��ł����Ƃ����B

�[�[�[

���킹�āA���Ђ̃|���I���t�B��JV�̃v���C���|���}�[�̎o��H��i��

�o���j�̍����x�|���G�`���������ݔ��P�n��i13���g���j��2013�N3���ɒ�~���邱�Ƃ\�����B

�v���C���|���}�[�ł̓|���I���t�B�����Ƃňȉ��̂悤�ȓO��I�ȍ������Ɣėp���삩�獂�t�����l����ւ̃V�t�g��i�߂Ă���B

�P�j�F���|���v�� ��~�A���Z�i2010/4/5 ���\�j

�F���s�O�䉻�w�����H����@9���g�� 2011/3 ��~�A2012/3 ���Z

�Q�j�|���v���s���������ݔ� �P�n��@��~(2012/6/20 ���\�j

�s���H��i�� �O��j�@9���g���@2013/6��~

| �v���C���|���}�[�@PP�\�́@�i�g���j |

| �@ |

�@ |

�����O |

������ |

|

���R�|���v�� |

���R |

200,000 |

�@200,000 |

|

�F���|���v�� |

�F�� |

90,000 |

0 |

|

�v���C���|���}�[ |

�o�� ��t |

400,000 |

400,000 |

|

�O�� ��t |

223,000 |

133,000 |

|

�O�� ��� |

448,000 |

448,000 |

|

���v |

(1,071,000) |

(981,000) |

| �����v |

1,361,000 |

1,181,000 |

|

�R�j���^���Z���G�}�nHAO-LLDPE �u�G�{�����[�v�̑��� (2010/2/24���\�j

���{�G�{�����[�i�o���䗦�F�v���C���|���}�[ 75���A�Z�F���w 25���̐��YJV�j

�O�䉻�w���s���H����@2011/11���H

| �@ |

����

�@200��g�� |

����

�@240��g�� |

����

�@300��g�� |

| �v���C���|���}�[ |

�@150 |

�@190 |

�@250 |

| �Z�F���w |

�@ 50 |

�@ 50 |

�@ 50 |

�S�j�����x�|���G�`���������ݔ��P�n��@��~�@�i���\�j

�o��H��i�� �o���j�@13���g���@2013/3 ��~

�@

| �v���C���|���}�[�@PE�\�́@�i�g���j |

| ��� |

�H�� |

LDPE |

LLDPE |

LL/HD���Y |

HDPE |

���v |

������ |

| LL |

HD |

���{�G�{�����[

|

��t

|

�G

|

240,000

|

�G

|

�G

|

�G

|

240,000

|

300,000 |

| �O�䉻�w |

�⍑�E��| |

�G

|

�G

|

�G

|

�G

|

3,000

|

3,000

|

3,000 |

�v���C���|���}�[

|

�o�����Y��t |

�G

|

60,000

|

�G

|

�G

|

130,000

|

190,000

|

60,000 |

�O�䉻�w��t

|

�G

|

85,000

|

11,000

|

87,000

|

116,000

|

299,000

|

�@ |

���v

|

�G

|

(145,000)

|

(11,000)

|

(87,000)

|

(246,000)

|

(489,000)

|

(359,000) |

�O��E�f���|��

�|���P�~�J�� |

��t

|

110,000

|

�G

|

�G

|

�G

|

�G

|

110,000

|

�@ |

�⍑�E��|

|

60,000

|

�G

|

�G

|

�G

|

�G

|

60,000

|

�@ |

���v

|

(170,000)

|

�G

|

�G

|

�G

|

�G

|

(170,000)

|

(170,000) |

| �����v |

170,000 |

385,000 |

11,000 |

87,000 |

249,000 |

902,000 |

832,000 |

|

| *�@���{�G�{�����[�\�͂ɂ͏Z�F���w�g�i50��g���j���܂ށB |

�@

�Ȃ��A�O�H���w���{�N6��29���A���{�|���G�`�����Ɠ��{�|���v�������s�璹�n���HDPE�y��PP�H��i��

���R���w�j�e1�n���2014�N4���ɒ�~����Ɣ��\���Ă���B

| �@ |

���{�|���G�`���� |

���{�|���v�� |

|

��~�v�����g |

HDPE�@���n��i�X�����[�@�j |

PP�@��3�n��i�o���N�[�C���@�j |

| ���̏��L�� |

���R���w�i���d������j |

���R���w |

|

�\�� |

52,000�g��/�N |

89,000�g��/�N |

2012/7/9�@�O�H���w�A�����R���w����PE��PP���~��

�[�[�[

�O�䉻�w���o�����Y�͐�t�n��̃G�`���������Đ�t�P�~�J�������L���ӔC���Ƒg���iLLP�j��ݗ��������A�O�H���w�ƈ������������n��̃G�`���������A�����{�G�`�����L���ӔC���Ƒg����ݗ����Ă���B

��C�X�L�b�v�N�\�͂́A��������504��g���A�O�H���w��494��g���B

�����{�G�`�����L���ӔC���Ƒg���̍œK���v��͈ȉ��̒ʂ�ŁA�G�`�������v3������O��Ƃ������Y�̐������A�X�ɃG�`�������v���k������A���̎��_�ŃG�`������1��ɏW��Ƃ��Ă���B

�@(1) ���ЂƂ��G�`�����Z���^�[���Y�ݔ��̃_�E���T�C�W���O

�@�@�@�@�@�G�`�������v3������O��Ƃ����ݔ��Ή��i2012�N�܂łɎ��{�j

�@(2) ����Ȃ�G�`�������v�̏k�����ɂ̓G�`�����Z���^�[��1��ɏW��i���v�����ɂ��킹�Ď��{�j

�@�ȉ����@

2011/3/1 �@�O�H���w�ƈ������A�����n��G�`�����Z���^�[�����̂��߂�LLP�ݗ��@

�����̃G�`����������Ђ͂�������A���v���ɑΉ����ē������Ȃ���A�H����~�߂��A�o���̍H���

70%���Ƃ�O��ɂ����ݔ��Ή����Ƃ邱�ƂɂȂ�B

�œK��������́A�ǂ��炩�P�̃G�`�����̒�~�ł���A�Œ��팸�ɂ��傫�Ȍ��ʂ�������B

���ɃG�`��������s������A���̃G�`�����Z���^�[�͌��Y���Ă��邽�߁A�ǂ�����ł������w���ł���B

���ꂪ�o���Ȃ��̂́A�ٗp���𒆐S�Ƃ�����{�̌ŗL����ł��邪�A�����Ă���ɓ��ݐ�Ȃ�����A�����c��͓���B

2012/9/8

�؍��̃V�F�[���K�X�ւ̊S�@

�؍��m���o�ϕ�����Α�Q������8��29���ɕăq���[�X�g���̑��̎��قŊJ���ꂽ�L�҉�ŁA�k�ĂŊJ�����i�ސV�^�V�R�K�X�u�V�F�[���K�X�v�ɂ��ďq�ׂ��B

�@�E�V�F�[���K�X�̉������オ���邾�낤�B

�@�E�������瑽���̃G�l���M�[��A������؍��ɂƂ��āA�V�F�[���K�X�J���ւ̎Q���̓G�l���M�[�̉~���ȋ����Ɍ������ɏd�v���B

�@�E�S�Ă̗A����p���܂߂Ă��]���̃K�X���30%�����ƌ����܂��B

�@�E�؍��K�X���Ђ����̐����̉��i��2017�N����K�X��A������_������B

�؍��K�X���Ђ��{�N3���A���C�W�A�i�B��Sabine

Pass ���V�R�K�X��LNG���ݔ������ݒ���Cheniere�Ƃ̊ԂŁA2017�N����20�N�Ԃɂ킽���ăV�F�[���K�X���t�������t���V�R�K�X��N��350���g���A������_������B

����͊؍��̍�N�̗A���ʂ�10���ȏ�ɑ�������B

FOB���i�́A�����K�X�R�X�g�iHenry

Hub �n���s�� x 115%�j�{�Œ��i�K�X����p�Ȃǁj�B

Cheniere��2010�N9�����č���FTA���������Ă��鍑�Ɍ��肵�ėA�o���������A�ًc�\�����Ă��s���A2011�N5���ɏ����t���ł��ׂĂ̖f�Ց��荑�ւ̗A�o���F�߂�ꂽ�B

���̌��ʁA������FTA���������Ă��Ȃ������؍��̊؍��K�X���Ђ��F�߂�ꂽ�B

2012/2/24�@������LNG�A������@

�؍��Ζ����ЁiKNOC) ��2011 �N3

���A�Ɨ��n���̐Ζ��E�V�R�K�X���Anadarko Petroleum �ƃe�L�T�X�B�� Eagle Ford Shale �z��̎��{�Q����15.5

���h���ō��ӂ����Ɣ��\�����B

KNOC ��Maverick �~�n�z��ł�Anadarko

��2011�N�̌@���p100%�Ƃ���ȍ~2013�N���܂ł�90���i���v15.5���h���܂Łj���x�����A���̌��Ԃ��23.67���̌������擾����B

���z��Ő��Y�\�ȃV�F�[���K�X�ʂ�1��5000���Ζ����Z�o�����ɒB����ƌ����܂��B

�؍����{�́A�؍��K�X���ЂȂǂ̌��c��ƂƖ��Ԋ�Ƃɂ�鋤���̂�����āA�A�����J�ƃJ�i�_���i�߂�V�F�[���K�X�c�̊J���ɎQ��������j�����߂��B

�哝�̕{���䂪7��20���ɖ��炩�ɂ����Ƃ���ɂ��ƁA�A�����J�ƃJ�i�_�̃V�F�[���K�X�c�̊J���ɁA�؍������{���x���ŎQ�����A���������N�Ԃɐ��\���E�H���𓊂���B

�܂��A�؍��K�X���Ђ�؍��Ζ����ЂȂǂ̌���Ƌy�і��Ԋ�Ƃɂ��R���\�[�V�A����g�D���A�č��ƃJ�i�_�̃V�F�[���K�X�c�J���ɎQ�����邽�߁A�V�F�[���K�X�z�攃���̌�����i�߂Ă���A�߂���̉�����B

�؍��̓G�l���M�[�̊C�O�ˑ��x��97���ɒB���A������K�X�̊C�O�z��J���E�����ɂ��m�ۂ��������̔䗦����������J������13.7���ɂ����Ȃ��B���̂��߁A�G�l���M�[�̈���I�Ȋm�ۂ͍P��I�ȉۑ�ɂȂ��Ă���B

�[�[�[

�č���LNG��헪�����Ƃ݂Ȃ��A�A�o���ʂ̋����ɂ��Ă���B

�B��̗�O�͖{�y48�B�ɗA���s�\�������A���X�J��Kenai LNG�̗A�o�������B

���{�̊e�Ђ��č��̃V�F�[���K�X�J���ɑ������ŎQ�����Ă��邪�A���{�ւ̗A�o�ɂ͕č����{�̌ʏ��F���K�v�ƂȂ�B

�č��͗A�o���F�ŕč���FTA��������Ă��鍑�Ƃ���ȊO�ō������Ă���AFTA������ł��Ȃ����{�̓K�X�A���̃n�[�h���������B

�����Ƃ̕���������A�����ւ�LNG�A�o������邽�߂ɂ́AFTA�����������ɂ���Ă��o�Ă���B

��c��4��30���̃I�o�}�đ哝�̂Ƃ̎�]��k�ŁALNG�̑Γ��A�o�g��ȂǃG�l���M�[�ʂł̋��͂����߂��B

�I�o�}�哝�͎̗̂A�o�v���ɑ��A�u���{�̃G�l���M�[���S�ۏ�͕č��ɂƂ��Ă��d�v�v�Ɨ�������������A�u�i�Γ��A�o�́j����v���Z�X�ɂ���v�Ƃ��āA�����͔������B���{���{���ɂ́u���Ȃ��Ƃ�11���̑哝�̑I�܂ł́A�I�o�}�哝�̂��A�o�F�ɓ����\���͒Ⴂ�v�Ƃ̌����������B

����ɑ��A�؍��̏ꍇ�͕Ċ�FTA���������Ă��邽�߁ALNG�̗A�����̖��͂Ȃ��B

LNG�̗A�����Ŋ؍��ɍ���t�����鋰�ꂪ����B

�@

2012/9/10�@Lanxess�A�����]�h�Ȃɐ��E�ő��EPDM�v�����g���݁@

Lanxess��9��5���A�]�h�ȏ�B�s��Changzhou Yangtze Riverside Industrial Park�ɐ��E�ő��EPDM�v�����g�����݂���Ɣ��\�����B

�\�͔͂N�Y16���g���A�����z��235�S�����[���ŁA2015�N�ɐ��Y�J�n�̗\��ŁA�K�v�Ȃ��ׂĂ̔F�͎擾�ς݁B

���̓����z�͓��Ђ̒����ւ̓����ōő�̂��́B

�t�L�@2015�N4���A���Y���J�n�����B

�����̃G�`�����ƃv���s�����́A���n�Ɍ��ݒ���MTO�i���^�m�[������̃I���t�B�������j�v�����g���狟������B

�t�L

MTO�v���DMTO�G�}�̃��[�J�[�̐���\���ޗ��i��A�j�L�����i China

Tai Energy Materials (Dalian)���s�����̂ŁA�\�͔͂N�Y33���g���i���^�m�[�������� �N100���g���j

���Ђ͂��̍H��ōŐV��Keltan ACE�Z�p���g�p����B

Lanxess��2011�N�� DSM ����310�S�����[����DSM

Elastomers����������B

DSM Elastomers��Nova Chemicals��Single

Site�G�}�Z�p�̓Ɛ�g�p�����擾���A������x�[�X�Ɍ����I��EPDM������G�}�Z�p���J���A�����Keltan ACE �Ɩ��t�����B

�G�}�p�������Ȃ��A�ȃG�l�ŁAGreen technology�ł���Ƃ��Ă���B

�܂��A���WEPDM����ꍂ���q��EPDM�ȂǁA�V�����O���[�h�̐��Y���\�ł���B

2010/12/20�@Lanxess�ADSM

Elastomers��

Lanxess�͒������O���[�o���Ȑ����헪�̊�ՂƂ݂Ă���A���`�E��p�E�}�J�I���܂߂�Greater

China��2012�N�̔��㍂�ڕW��10�����[���ȏ�Ƃ��Ă���B���Ђ�13����̑S�Ă��AGreater China��10�����Ŏ��Ƃ��s���Ă���B

��B�s�ł͔�v�p���w�i�̍H��i�\��5���g���j�����ݒ��ŁA2013�N�㔼���ɐ��Y���J�n����B

�[�[�[

LANXESS ��EPDM���h�C�c��Marl�i6���g���j�A�č���Orange�i6���g���j�Ő��Y���Ă������ADSM����̃I�����_��Geleen�i16���g���j�A�u���W����Triunfo�i4���g���j�������A���v�\�͔͂N�Y32���g���ƂȂ��Ă���B

DSM��1989�N�ɏo���Ƃ�JV�̏o��DSM��ݗ����A��t��EPDM

�N�Y4���g���̐��Y�����Ă������A2004�N9�����ɐ�t�ł̐��Y���~���AJV�����U�����B

DSM�͂܂�2004�N�ɁA�V���������č����C�W�A�i�BAddis�̍H����~���Ă���B

LANXESS��Geleen �̔\�͂̔�����2013�N��Keltan ACE�ɓ]������B

�t�L

���Ђ�2013�N7���A�]�������������B

12�S�����[���𓊂��A����܂ł�Ziegler-Natta�G�}����ACE�ɓ]���B

EPT-3�v�����g�͔\��95��g���i�H��S��180��g���̔����ȏ�j

LANXESS�͍�N���ȗ��A�u���W����Triunfo�Ő��E���̃o�C�I�x�[�X��EPDM�i�u�����h�FKeltan

Eco�j�Y������B

Braskem�������L�r���琻������o�C�I�x�[�X�̃G�`�������p�C�v���C���Ŋ�����EPDM�H��ɉ^�ԁB

Bayer���番���Ɨ�����Lanxess��EPDM��Bayer��������p����Buna

EP�u�����h�Ŕ̔����Ă������ABuna

EP�̃u�����h��p�~���A2013�N1������u�����h��Keltan�ɓ��ꂷ��B

2011/10/5�@LANXESS�AEPDM���Ƃ�����

�[�[�[

Lanxess�͂܂��A�����S���ł̃A�W�A�i�o��i�߂Ă���B

���Ђ�2010�N5���ɃV���K�|�[���̃W���������ŔN�Y10���g���̃u�`���S���H��̒��H�����s�����B

2013�N��1�l�����̃X�^�[�g��ڎw���Ă���B

Lanxess��2008�N2���A�V���K�|�[���ɔN�Y10���g���̃u�`���S�����Y���_��V�݂���Ɣ��\�����B

������2010�N�ғ��̗\��ł��������A���v�̌������A��x�ɂ킽��A�������A���̊��Ԃ𗘗p���A�����Z�p�̍X�Ȃ���ǂ��s�����B

���̌�2010�N5���ɑO�|���ł̍ĊJ�����肵�A2010�N5���ɒ��H�����s�����B

Shell�́AJurong���ɗאڂ���u�R�����ɂ��铯�Ђ̃R���v���b�N�X�̃u�^�W�G�����o�ݔ�����A�u�^�W�G�����o��̃��t�B�l�[�g���p�C�v���C����ʂ���Lanxess�ɋ�������B

�܂��A�{�N9��11���ɂ́A���̗אڒn�ŔN�Y14���g���̐V�����l�I�W�E���G�}�|���v�^�W�G���S�� (Nd-PBR)�̌L���ꎮ���s���B

2011/6/6�@Lanxess�A�V���K�|�[���Ń|���u�^�W�G���S���Y

2012/9/11

�O�䉻�w�A�⍑��|�H��̎��̂̂��̌�@

4��22���ߑO2��15������A�O�䉻�w�E�⍑��|�H��̃��]���V���v�����g�Ŕ������̂����������B

2012/4/24�@�O�䉻�w��|�H��Ŕ�������

���̎��̂ŗאڂ���T�C�����H������āA���������B

���̔����őS�H�ꂪ��~�������A���S���m�F���ď����ғ������B

���݂̒�~�v�����g�͈ȉ��̒ʂ�B

�@�@���]���V���i�����j

�@�@�T�C�����@�i�����j

�@�@���^�p���N���]�[���@(�����T�C�����̑����j

�@�@�n�C�h���L�m��

���^�p���N���]�[���ƃn�C�h���L�m���͖��������A���]���V�m�[���̗ގ��{�݂ł��邽�߁A�ĊJ�ɂ͒n�������̂���h�̏��F���K�v�B

�t�L�@�@2012�N12��25�����\

| ���]���V�� |

�v�����g�Č��ɂ��Č������d�˂����A�Č���f�O���A�{�N12�����������Ď��ƓP�� |

| �T�C���� |

2013�N����ڕW�ɁA�v�����g������ڎw���B |

| ���^�p���N���]�[�� |

�����T�C�����͎s���H��ő���Y���A���^�p���N���]�[���v�����g���ғ����ĊJ�i9��28���j |

| �n�C�h���L�m�� |

���ǂɉ��P���������o���A12��21���ɏ��F���B

����A�v�����g�����グ�̏������s���A2013�N1����ړr�ɉғ����ĊJ����\��B |

�t�L

�O�䉻�w��2013�N1��21���A�u�n�C�h���L�m���v�v�����g��9�J���Ԃ�ɉғ����ĊJ�����Ɣ��\�����B

�O�䉻�w��2013�N7��23���A�u�T�C�����v�v�����g�̉ғ����J�n�����Ɣ��\�����B

����Ŏ��ƓP�ނ������]���V���������A���H��̑S�v�����g�����̔�������1�N3�J���Ԃ�ɑS�ʍĊJ�������ƂɂȂ�B

�[�[�[

�P�j ���̕�

�O�䉻�w�ł�4��24���Ɏ��̒����ψ����ݒu���A���������Ƒ����s�����B

����Ɋ�Â��A���Ђ͎��̕���8��16���ɎR�������ɒ�o���A8��20���Ɏ��ꂽ�B

�O�䉻�w��8��29���Ɏ��̕��\�����B

�@�@https://jp.mitsuichem.com/release/2012/pdf/120829.pdf

�t�L�@���Ђ�2013�N1��23���A�ŏI���\�����B

�@�@�@�@https://jp.mitsuichem.com/release/2013/pdf/130123_02.pdf

���̂̋N���������]���V���̐����v���Z�X�͈ȉ��̒ʂ�ŁA���͎̂_���H���ŋN�������B

���̂̌����͈ȉ��̒ʂ�Ɛ��肳�ꂽ�B

�H������C�n�g���u���Ń��]���V���v�����g���ً}��~�����B

�C���^�[���b�N�쓮�ŋ�C�̋�������~����A���f���������ꂽ�B

�z���ւ̐�ւ��̂��߁A�C���^�[���b�N�������������A���̌��ʁA���a�p�̒��f����~���A

�t���������ቺ�A�t���㕔�̉��x���㏸�A���x�E���͂��}�㏸���A���������B

����Ō���ƁA����܂łł��A�����o�b�`�_���������ɋً}��~���u�����A�������̂��������Ă������ƂƂȂ�B

�[�[�[

���]���V���̐��E�̃��[�J�[�͈ȉ��̒ʂ�B

| �@ |

�\�� |

�@ |

| �Z�F���w |

�@30,000�g�� |

��t2���g���A�啪1���g��(2010/4 �V�݁j |

| INDSPEC

Chemical |

20,000�g�� |

�����AKoppers

���݁AOccidental

Petroleum�q���

Petrolia, Pennsylvania�ɍH�� |

| �O�䉻�w |

7,600�g�� |

�⍑��| |

| ���̑� |

��2��g�� |

�C���h�A�����Ȃ�

�i���V�A���[�J�[�͑��ƒ��~�j |

| ���v |

��6���g�� |

�@ |

�Z�F���w�ƎO�䉻�w�̓v���s�����A�x���[���������Ƃ��A1,3-diisopropylbenzene���琻�����Ă���B

����ɑ��AINDSPEC�͋��@��1,3-benzenedisulfonic acid ���琻������B

INDSPEC �F

Koppers���ŏ��Ƀ��]���V������Ɖ��APetrolia�H���1988�N�܂ŕۗL�B

1988�N���߂ɉp����Beazer East ��Koppers�������ہAPetrolia�H��Ƌ߂��̌����Z���^�[��MBO�œƗ��AINDOSPEC�ƂȂ�B

1999�N��Occidental���������A�q��ЂɁB

�i�c�鋌Koppers�ݔ���1988�N����MBO�ōēx Koppers�Ɂj

Hoechst�@�@1992��~�i1,3-benzenedisulfonic acid ���琻���j

���̑��ł̓C���h��Atul ���\��1500�g���ŁA5000�g���ւ̑��݂���]���Ă���B

�����ɏ��K�̓��[�J�[�����Ђ���ƌ�����B

�ȑO�ɂ̓��V�A�� Orgsintez �����Y���Ă������A2007�N�ɒ�~�����B

�t�L

���]�������H�iZhejiang

Hongsheng Chemical �j��2���g���̐ݔ������������Ă��邱�Ƃ����������B���ɉғ����Ă���͗l�B

���Ђ͐������̃��[�J�[�����]龙���W团�iZhejiang

Longsheng Group�j��75%�A���`�̖��ÏW�c��25%���o�����鍇�ى�ЂŁA���]�ȏ��s�iShangyu�j�Ɏ��ЋZ�p�Ō��݂����B

2012/11/30�@������Ƃ����]���V�������@

�[�[�[

�Q�j ���^�p���N���]�[���̍ĊJ

���^�p���N���]�[���́A

�����̂̐����H���ɕs���ȃ��W�X�g�ޗ��̌����Ƃ��ėp�����Ă���ق��A�t���p�l���̐����H�������A�ėp����(����A�r�^�~��E)�Ɨp�r�͕��L���B�O�䉻�w�̔����̗p�r

�̐��E�V�F�A��7�`8�����߂�B

����܂ōɂ̎������Ŏ��v�ɑΉ����Ă������A10���ɂ��ɕ���̉\�����������B

����̎��̂Ń��^�p���N���]�[���̐��Y�ݔ����̂��͉̂Ђ̒��ڂ̉e�����Ȃ������ł��������A���]���V�m�[���̗ގ��{�݂ł��邽�߁A�ĊJ�ɂ͒n�������̂���h�̏��F���K�v�ƂȂ�B

�O�䉻�w�ł�8��20���Ƀ��^�p���N���]�[���{�݂̉��P�v�揑�����Ȃǂɒ�o�A����Ɋ�Â�8��22���ɗ������茟�����s��ꂽ�B

����Ɋ�Â��A�O�䉻�w�ł͉��P�H�������{���A�����I�ȍĉғ��̏��F���B9�����{�ɐ��Y���ĊJ����B

�i�������ގ��{�݂̃n�C�h���L�m���ɂ��Ă����l�̎葱���������\��ŁA���݁A���P�v������蒆�j

�����̃T�C�����ɂ��Ă̓v�����g�����Ă��邽�߁A�s���H��ŃT�C�����Y���A�⍑��|�H��ɗA������B

�t�L

�O�䉻�w��9��28���A���^�p���N���]�[���v�����g���ғ����ĊJ�����Ɣ��\�����B

�⍑��|�H��̃T�C�����v�����g��2013�N��������ڎw���B

���^�p���N���]�[���̐��Y�v���Z�X�͈ȉ��̒ʂ�B

| �v���s���� |

�@ |

�@ |

�g���G�� |

�@ |

�@�@para-Cymen

(�C�\�v���s���g���G���j |

�@ |

���^�p���N���]�[��

�i�����N���]�[���j |

�@ |

���Y�A�Z�g�� |

| C3H6 |

�{ |

�@ |

|

�� |

|

���i�_���j�� |

|

60% �@

40% |

�@ |

�{ |

�@ |

|

| �@ |

�@ |

�@ |

�@ |

�@ |

�ЂŃv�����g����

��t�ő���Y��

�A�� |

�@ |

���P�H�������{�@

�����I�ȍĉғ��̏��F |

�@

���{�ł̓��^�p���N���]�[�����Z�������]�[���i10,000�g���j�ƎO�䉻�w�i30,000�g���j���������@�Ő��Y���Ă���B

�i���̐��@�ł̓��^�ƃp���̔䗦���قȂ�j

�Z�������]�[���͋��̂��Z�������P���ŁA�Z�F���w�̑啪�H��̃��^�p���N���]�[���v�����g���Z�F���w�ƕč��̃N���]�[�����[�J�[��Merichem�Ƃ�50/50 JV�Ƃ����B

���̌�A1997�N��Merichem �Ɠ�A��Sasol ���N���]�[�����������Merisol

��ݗ��������߁A�Z�������P�����Z�������]�[���ɉ��̂����B

���i�͗��Ђ��ʁX�ɔ̔����Ă���B

�i�Z�F���w�̓��^�N���]�[���������ɔ_��̃X�~�`�I���Y���Ă���B�j

�I���\�N���]�[���͈������ƐV���S���w��JV�̓��{�N���m�[�����������̐��H��ŁA2,6�L�V���m�[���̕��Y�Ő��Y���Ă����i12,000�g���j���A��������PPE���Ƃ̃V���K�|�[��

�ړ]�ŁA���{�N���m�[�������U�����B

�i���{�N���m�[���͈�����70%�A�V���c���w30%�ŁA2,6�L�V���m�[�������������A�I���\�N���]�[����V���c���w����������Ă����B�j

�V���K�|�[���v��͈ȉ��̒ʂ�B

�@�@

�@�@�V���c���w�͈������ɃI���\�N���]�[���i12,000�g���j�̐����ϑ����s���Ă���B

���̂ق���2�Ђ��A�R�[���^�[�������ɂ��N���]�[���Y���Ă���B

�V�[�P���F�V���c���w�ƃG�A�E�E�H�[�^�[�P�~�J���i���� �Z���G�A�E�E�H�[�^�[�j�̃^�[�����Ƃ�

JFE�P�~�J���F��萻�S���w���ƕ���NKK�̉��w���Ƃ̃A�h�P���R������

�@

2012/9/12

�����A���~�A�����S���̐ΒY���̔�����f�O�@

�������L����Aluminum Corp. of China (Chalco)

�����A���~��9��3���A�����S���ΒY���SouthGobi Resources

�̔�����f�O����Ɣ��\�����B

SouthGobi Resources�̓����S����Ovoot Tolgoi�Y�z���^�c���Ă���A����SouthGobi

Resources�i�J�i�_�ŏ��j�ɂ̓J�i�_��Turquoise Hill Resources ��57.6%���o�����Ă���B

Turquoise Hill Resources �͋��� Ivanhoe

Mines �ŁA2012�N8��2���t�ʼn��̂����B

Rio Tinto��51%���o������B

Rio Tinto

��2009�N10��6���A�����S�����{�Ƃ̊ԂŃ����S���암��Oyu

Tolgoi ���E���z�R�J���̂��߂̓����_�����������B

Rio��2006�N��Ivanhoe��9.9%���o���������A�����S�����{�Ƃ̓����_��������19.7%�Ƃ��A�X�ɌŒ芔����43.1%�܂ŁA�܂����̌�͎����ōŏI46.65%�܂ő��₷�������������B

���̌�A2012�N1����49%����51%�ɑ��₵���B

�Ȃ��A���n�ŊJ����S������Ivanhoe

Mines Mongolia�������S�����{��34%�o��������B

2009/11/28�@Rio

Tinto�A�����S���̍z�R�J���Œ����A���~�ƒ�g���H

Chalco �͖{�N4���AIvanhoe�ɑ�SouthGobi

��60%��1�������� C$8.48�Ŕ��������Ă��s�����B

Ivanhoe�������S����A898�S���ăh���ƂȂ�B

Chalco

�͎�͂̃A���~���B�������_�E���ƔR���R�X�g�A�b�v�ŐԎ��ɓ]���������Ƃ���A���p����}�����B

�������A�����S�����{�͖{�N5���A�O����Ƃ������S���̎�v�헪���Y��49%�ȏ���擾����ꍇ�A����̏��F��K�v�Ƃ���Ƃ̖@����ʂ����B

���̌��ʁA�߂������ɕK�v�ȔF����\���͂Ȃ��Ȃ�AChalco�͔�������߂��B

�����S�����͂��ߐ��E�e���ł́A����������������߂ɑ����Ă��邱�Ƃx�������܂��Ă���B

���{�o�ϐV���ł́A�����S���́i�����E���V�A�Ɏ����j�u��O�̗��v�ƈʒu�t������{�≢�ĂƂ̊W������i�߂�ƌ��邪�A�u���ĉ���Ƃ̓����������Ȃ��܂ܒ�������̓���������A�����S���̌o�ϐ����Ɉ��e�����y�ڂ��v�Ƃ̌������Љ�Ă���B

�[�[�[

�������L�ΒY���̐_�؏W�c�ɂ��Tavan Tolgoi

�Y�z�̊J���Q����A���v�ۗL�䗦�������f�Ă�40������ቺ����\��������B

�����S�����{�̓^�o���g���S�C�ΒY�n��2�]�[���ɕ������B

1�]�[���͍��ۉ�Ђ��A2�]�[���̓����S�����c�G���f�l�X�^�o���g���S�C��Ђ��@�킷��B���c�G���f�l�X�^�o���g���S�C��Ђ̊����̂���50%�𐭕{�A�c���50%�𓊎��Ƃ���S���������ۗL����B

2011�N7���A���ۉ�Ђ̓��D���ʂƂ��āA

�@�����_�G�i�W�[�i�O�䕨�Y�������Ƃ̏�������j40���A

�@���Peabody Energy24���A

�@�c���36�������c���V�A�S�����؍��̍����J����Korea

Resources �̘A��

�i�ɓ����A�Z�F�����A�ۍg�A�o����4���Ђ������Ƃ̏�������j

�Ɣ��\���ꂽ�B

�_���G�i�W�[�̓����S�������܂œS�����Ȃ��AOyu Tolgoi ��

Tavan Tolgoi �̐ΒY�Ɠ��𒆍��ɉ^�Ԍv��̃R���\�[�V�A���̒��S�ƂȂ��Ă���B

�O�䕨�Y��2010�N9���A�_�؏W�c�ƁA���E�̒Y�z�J����ΒY�f�Ղ̊g��ȂǂŒ�g���邱�Ƃō��ӂ����B

��g�̒��̈��Tavan Tolgoi �Y�z�ւ̋������D�ƂȂ�B

2010/9/15 �@�O�䕨�Y�A�_�؏W�c�ƕ�I�Ɩ���g

�������A����ɂ���͉��ł���Ƃ��ꂽ�B

2012�N5���ɂ́A�O����Ƃ������S���̎�v�헪���Y��49%�ȏ���擾����ꍇ�A����̏��F��K�v�Ƃ���Ƃ̖@����ʂ����B

�����S���H�Ƒ��́A�u2012�N�̖��܂łɋ����J���̐V���Șg�g�݂��܂Ƃ߂����v�Ƃ��Ă���B

�[�[�[

Turquoise Hill Resources

(Ivanhoe Mines)

�̓����S����Oyu Tolgoi

���E���z�R�AOvoot Tolgoi

�Y�z�̂ق��ɁA���BQueensland

��Cloncurry

�_���S�E���E���v���W�F�N�g�A�J�U�t�X�^����Bakyrchik

Gold Project �Ȃǂ���|���Ă���B

���Ђ�2008�N�A������Jinshan

Gold Mines�̌��v(�S�̂�42%)�𒆍������W�c(CNGC)�ɏ��n�����B

Jinshan Gold Mines�́A�������S��������ɂ�����2007�N������z�R�̑��Ƃ��J�n���Ă���A����120��oz(3.7t)/�N�Ɍ������Y�̐��𐮂��Ă���B

���������W�c��1979�N�ɐݗ����ꂽ���{�n��ƂŁAIvanhoe

Mines�͓��ЂƂ̊ԂŒ����I�Ȑ헪�p�[�g�i�[�V�b�v��ڎw���Ă���B����A�����Œ����ł̋��A���̒T�z�A�z�R�J���ɏW�����Ă����B

Turquoise Hill Resources

(Ivanhoe Mines)

�̊����n��͈ȉ��̒ʂ�B

2012/9/13 JX���z������

�ƎO������z�ƁA�`���E�A���[���`���̓��E���̒T�z���v���擾�@

�i�w���z�������ƎO������z�Ƃ�9��10���A���Ђ�JV�iJX 66%�A�O�����

34%�j�̓����Ɖ�Ѓp���p�V�t�B�b�N�E�J�b�p�[���Ζ��V�R�K�X�E�����z�������@�\�iJOGMEC�j����`���ƃA���[���`���ɂ܂�����Frontera

�n��ɂ����铺�E�������̒T�z���v��������Ɣ��\�����B

�p���p�V�t�B�b�N�E�J�b�p�[�ł͎O�䕨�Y�Ƃ�JV��SCM Minera Lumina

Copper Chile�ŁA����ɗאڂ���`����Caserones ���E�������f���z���̊J�����s���Ă���B

�P�jFrontera �v��

JOGMEC�̓J�i�_��NGEx Resources�Ƌ����Ń`���ƃA���[���`���ɂ܂�����Frontera

�n��œ��Ƌ��̒T�z���s���Ă����B

�iJOGMEC 40%�ANGEx Resources 60%)

NGEx Resources���J�i�_�E�o���N�[�o�[�ɖ{����u����S�����T�z���

�ŁA��āE�J�i�_�ɒT�z�z������L���Ă���B

Frontera

�n��́A�����̍����t�߂̎R�x�n�тɈʒu���A�A�N�Z�X������ł��邱�Ƃ���\���ȒT�z���s���Ă��Ȃ������L�]�n��̈�B

�`�����a�����V�y�уA���[���`�����a��San

Juan �B�k������La Rioja�B�쐼���ɂ܂�����A���f�X�R�x�n�тɈʒu����B���ʐς͖�24,000ha�A�k����Caserones

���E�������f���z���Ɛڂ��Ă���B

JOGMEC�́A2004�N�ɏ����T�z�i�K�ɂ������{���ƂɎQ�悵�Ĉȍ~�A�{�[�����O�����������{���{�n�����Los Helados�n��i�`���j�Ɍo�ϓI�ɍ̌@�\�ȓ��E���z������������\����c�������B���݁ALos Helados��Filo del

Sol�i�A���[���`���j��2�n��ɂ����Đ��͓I�ɒT�z�������s���Ă���i���̂ق��ɁA�A���[���`����Josemaria�n���ł��T�z���s���Ă���B�j

JOGMEC�ł͂��̎��_�ŁAFrontera �n��ɌW�錠�v�̏��n�Ɋւ�����D�����{���A���D�҂ł���p���p�V�t�B�b�N�E�J�b�p�[�ɏ��n�����B

�p���p�V�t�B�b�N�E�J�b�p�[�ł�����A�T�z�����{���Ė����z�ʂ��m�F�̂����A�J���Ɍ�����������i�߂Ă����B

�Q�jCaserones�v��

������

���z�����ƎO������z�Ƃ̋����o���ɂ�铺���Ɖ�Ѓp���p�V�t�B�b�N�E�J�b�p�[�́A2006�N5���Ɍ��v���擾���āA�`����Caserones

���E�������f���z���J���v���W�F�N�g�̍z�ʊm�F�T�z�A�I�z�������Ɋ�Â��o�ϐ��]�������{�����B

���̌��ʁA���̃v���W�F�N�g�̊J���͏[���Ȍo�ϐ��������܂��Ƃ̌��_�āA�`���̑�R�B���ψ���ɂ����F���̑����ꂽ���߁A�J���ւ̈ڍs������

�����B

���̃v���W�F�N�g�ɎO�䕨�Y��25%�̏o���䗦�ŎQ�����邱�Ƃ����߁A���Ђ�JV��SCM

Minera Lumina Copper Chile��ݗ������B

�����̓����z��20���ăh���ł��������A���̌�̓����㏸�ɔ����Εăh���ł̃`���E�y�\���A���@�ށE�H�����i�̏㏸�A�ڍאv�Ɋ�Â��H���v��̈ꕔ�ύX�������Ă��ē����z�̌��������s���A2011�N11���ɖ�30���ăh���Ɍ��������B

�t�L

�`���K��̈��{������b�́A2014�N7��31���A�J�Z���l�X�z�R�̊J�R���ɏo�Ȃ��A����Ẵ`���A���L�V�R�A�R�����r�A�A�y���[�̂S�����Ƌ��͂��A�A�W�A�����m�n��̌o�ϘA�g�̋����Ɏ��g��ł����l�����������B

�@

�T�v�͈ȉ��̒ʂ�B

�@�v���Z�X

| �@ |

|

�i�����z�E�����u�f�����z�̐��Y�j

�@�j�ӁE���z�����V�I�z�E�E���������z�E�����u�f�����z���o�� |

| �̌@�i�I�V�@��j |

�@ |

| �@ |

�i�n�}���o�d���̎�@=SX-EW�@�ɂ��d�C���̐��Y�j

�@�_���v���[�`���O��SX-EW���d�C�����o�� |

���Y�ʁi�����݁j���� 10 �N�ԕ���

���F �����z�i�ʁj �� 15 ���g�� /�N

�d�C��

�� �@3���g�� /�N

�@�@�@�@�v�@�@�@�@�@�@�@�� 18 ���g�� /�N

�@�����u�f�� �@�@�@�@ �� �@3��g�� /�N

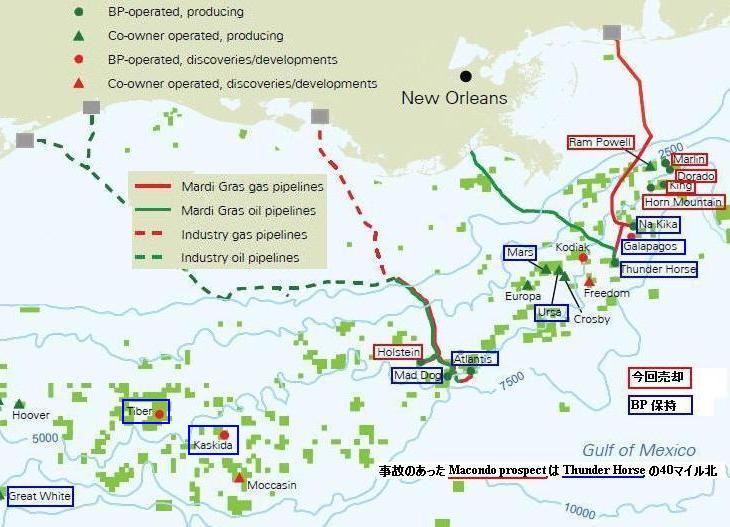

2012/9/14 BP�A���L�V�R�p�̔�헪�I�Ζ����Y�p�@

BP��9��10���A���Ђ����L�V�R�p�Ő��Y�A�J�����Ă�����c�̂����A��헪���Y������ 55��5�疜�h���œƗ��Ζ��E�K�X��Ƃ�Plains

Exploration and Production�ɔ��p����Ɣ��\�����B

�N���܂łɎ������������B

���̔�헪���Y�̔��p�́A������c��[�C�J�����܂�BP�̋��݂����Ƃ����O���[�o���헪�ɉ��������̂ŁA�܂��A���L�V�R�p�ł͏����̑���c�Ŏ��v�����߂�Ƃ������j�ɂ����������́B

���p����͈̂ȉ��̖��c�B�@

�@Marlin�ADorado�AKing ���c (BP 100%)

�@Horn Mountain ���c (BP 100%)

�@Holstein ���c (BP 50%)

�@Ram Powell (BP 31%�j

�@Diana Hoover ���c(BP 33.33%)

BP�͎l��v���b�g�z�[���iThunder Horse�AAtlantis�AMad Dog�ANa Kika

�j�ł̐��Y���p������B

�܂��A�J���i�K��3���c�AMars�AUrsa�AGreat White�̌��v��ێ�����B

�{�N6���ɂ�Galapagos�v����X�^�[�g�������B

Isabela ���c(BP

67%)�ASantiago ���c�ASanta Cruz���c (����BP46.5%�j�ŁABP���I�y���[�^�[�ƂȂ�A���ꂼ�ꂪBP��Na

Kita���c�̃v���b�g�t�H�[���ɃP�[�V���O�Őڑ����Ă���B

BP��CEO�́A�u���L�V�R�p�̐Ζ���BP�̃O���[�o���̊J���E���Y�|�[�g�t�H���I�̏d�v�ȕ����ł���A�����10�N�ԁA���N���Ȃ��Ƃ�40���h���𓊎�����v�Ƃ��Ă���B

�[�[�[

BP�͗��o���̔�p���܂��Ȃ����߁A�܂��ABP�̋��݂Ɛ����@��������߁A2010�N����2013�N�̊Ԃ�380���h���̎��Y���p��ڕW�Ƃ��Ă���B�i2010�N7���ɂ́A2011�N���܂ł�300���h�����̎��Y�p����Ƃ��Ă����B�j

����̔��p���܂߂�ƁA�ݐϊz��320���h������B

���Ђ�2010�N11�����܂ł����v140���h���̔��p�̌_��������

���B���̂����A���͈ȉ��̒ʂ�B

2010�N11���ɂ́A�A���[���`���ő�̌����A�o��Ƃ�Pan

American Energy�̎����i60%)���A�c��40%��ۗL����Bridas

Corporation��70.6���h���Ŕ��p����_�����������Ɣ��\�������A����͗��N�������ꂽ�B

2010/12/1�@�@BP�A�A���[���`����Pan

American Energy �̎�����Bridas

Corporation�ɔ��p�@

2011/11/14

BP�APan

American Energy �̎�����Bridas Corporation�ւ̔��p��������

���̌�̔��p�̂����A����̂��͈̂ȉ��̒ʂ�B

| ���\ |

���p���Y |

���p���� |

���p���z

�S���h�� |

| 2010/12 |

�قƂ�ǑS�Ẵp�L�X�^���̌��v

�����암��Sindh

province��9�̃u���b�N

�A���r�A�C��4�̊C��u���b�N |

United

Energy Group Limited �i�A���\���W�c�j |

775 |

| 2011/3 |

U.S. Fuel Storage and

Pipeline Assets |

Buckeye Partners L.P |

225 |

| 2011/3 |

Wattenberg, Colorado

natural gas processing plant |

Anadarko Petroleum

|

575.5

|

| 2011/4 |

ARCO Aluminum

|

�Z�F�y�������̓��{��ƘA�� |

680 |

| 2011/5 |

�k�C���c�@Wytch

Farm |

Perenco UK

|

610 |

| 2011/9 |

Namibia, Botswana,

Zambia, Malawi and Tanzania

�̔R���̔����� |

Puma Energy

|

296

|

| 2011/11 |

���L�V�R�p�@Pompano and Mica

fields |

Stone Energy Offshore |

204 |

| 2011/12 |

Canadian NGL Business

|

Plains Midstream Canada |

1,670 |

| 2012/2 |

Kansas �K�X�c�A�����v�����g |

LINN Energy |

1,200 |

| 2012/3 |

�k�C Southern Gas Assets

|

Perenco UK |

400 |

| 2012/6 |

Jonah and Pinedale upstream

operation(Wyoming) |

LINN Energy |

1,025 |

| 2012/6 |

�k�C�@Alba and Britannia fields |

�O�䕨�Y |

280 |

| 2012/8 |

Texas Midstream Gas Assets |

Eagle Rock Energy Partners |

227.5 |

| 2012/8 |

Carson Refinery

ARCO Retail Network |

Tesoro |

2,500 |

| ���� |

���L�V�R�p���c |

Plains Exploration and Production |

5,550 |

����̔��p���܂߂�ƁA�ݐϊz��320���h������B

�@

2011/9/15�@�@�u���K���A�A���[�����������ɓ����@

���[����肪���G������Ȃ��A����܂ŋ߂������̃��[����������ڎw���Ă����e�������j��ύX������B

�u���K���A�͂��̂��сA���[���̓����v������ɓ��������B

�{���\�t�ƃW�����R�t��������9��3���AWall Street

Journal�Ƃ̃C���^�r���[�ŁA��㐭���̒����I�Ȑ헪�I�ڕW���������[�������v��̒I�グ�����肵�����Ƃ𖾂炩�ɂ��A�o�Ϗ�̈�����EU�̌��ʂ��̕s�������̍��܂�A����ɋُk����3�N�ڂɓ������u���K���A�̐��_�̌���I�ȕω��ɑΉ��������̂��A�Ǝw�E�����B

�u���ł̓��[�������̗��v�͉����Ȃ��A����͔̂�p�������ƌ��Ă���v�A�u�u���K���A�ɂƂ��ă��X�N�͑傫�����A���[�������ł���A���ꂪ1�N���邢��2�N��ɂǂ��Ȃ��Ă��܂��̂��A�͂�����Ƃ��Ă��Ȃ��v�ƕt���������B

���݁AEU��������27�����ŁA�����A17���������[�����̗p���Ă���B

EC���ł́AEU�������́A��{�I�ɒP��ʉ݃��[�������邱�Ƃ��z�肳��Ă���B

�A���A�K�p���O�K���iOpt out clause�j������A�p���ƃf���}�[�N�͓K�p���O���F�߂��Ă���B

�X�E�F�[�f���͓K�p���O�͎Ă��Ȃ����A�������[�ʼn������ی����ꂽ�B

�ēx�A�������[���s���A���̎^���āA��������Ƃ��Ă��邪�A�������[�����͖��m�łȂ��B

���̑���7�����́A����܂ň��̌o�ώ��ʊ�����Ă��Ȃ��Ƃ��ĉ������F�߂��Ă��Ȃ������B

�u���K���A�͒����ƔN���̍팸�ɂ���āA2011�N�̍����Ԏ��̑�GDP���2.1���ɂ܂Œቺ�����邱�Ƃɐ������A����������A�u���K���A���������[���̓����v������ɓ��������B

�e���͈̏ȉ��̒ʂ�B

EU

���� |

�@�@�@�@�@�@�@�@�@�@�@�@�@���[���� |

�Q��

(�L�ڂȂ��� 1999/1) |

�s�Q�� |

| 1952 |

�t�����X�A�h�C�c�A

�C�^���A�A�I�����_�A

�x���M�[�A

���N�Z���u���O |

�@ |

�@ |

| 1973 |

�A�C�������h |

�p�� |

�@ |

| �f���}�[�N |

2000�N9���̍������[�Ń��[���Q���ی�

�����ʉ݂̑��[���ϓ����𒆐S�������[�g����㉺2.25�����̕ϓ��Ɉێ�

�������[�̎��{�́A���B�o�ϊ�@������K�Ȏ����ł͂Ȃ��Ƃ��A

�摗��B |

| 1981 |

�M���V�� (2001/1) |

�@ |

�@ |

| 1986 |

�X�y�C���A

�|���g�K�� |

�@ |

�@ |

| 1995 |

�I�[�X�g���A�A

�t�B�������h |

�X�E�F�[�f�� |

2003�N9���̍������[�Ŕی� |

| 2004-05 |

�L�v���X (2008/1)�A

�}���^ (2008/1)�A

�X���x�j�A (2007/1)�A

�X���o�L�A (2009/1)�A

�G�X�g�j�A�i2011/1�j

�@ |

���g�r�A |

2013�N�t�Ƀ��[�������̃^�C���e�[�u��������

�i����܂ł�2014�N�ɓ�������Ƃ��Ă����j |

| ���g�A�j�A |

�u���B�̏������������v���ɂ̂݉�������B |

| �|�[�����h |

2015�N��������ے�

�u���[����2015�N�܂łɏ\���Ɉ��肵���ʉ݂ɂȂ�\���͂قƂ�ǂȂ��v |

| �`�F�R |

�u�����Ă�2017�N�ȍ~�ɂȂ�v |

| �n���K���[ |

2012�N1��1���{�s�̐V���@�ɁA�����ʉ݂��u�t�H�����g�v�Ƃ���|������

���[�������ɂ͌��@�������K�v |

| 2007 |

�@ |

�u���K���A |

2012�N9���A�d�t�̏������߂���s�����������܂��Ă��邱�Ƃ𗝗R�ɖ���������

�i2010�N1���̎��_�ł́A2013�N�Ƀ��[����������j�j |

| ���[�}�j�A |

2015�N�̃��[��������ڕW�Ƃ��邪�A�����EU�o�ϋy��12�N�H�̑I�����ʂ����A�Č����B |

| ���v |

17���� |

10���� |

�@

����

�ŐV�����@

https://blog.knak.jp

�@