ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://blog.knak.jp

豪州は日本にとって第4位の貿易相手国(中国、米国、韓国に次ぐ)で、これまで日本が締結した二国間EPAのパートナーとして最大の貿易相手国である。

また、農業大国と結ぶ初の本格的なEPAである。

付記 2014年7月8日、オセアニア歴訪中の安倍首相は豪州アボット首相と会談、EPAに署名した。2015年1月15日に発効する(14番目)。

|

|

|

往復貿易額の約95%を協定発効後10年間で関税撤廃するもので、日本は10年以内に88%超の貿易品目で輸入関税を撤廃する。

豪州の市場開放は以下の通り。

| 鉱工業品 | 大部分の品目で即時関税撤廃 | |

| 自動車 | 現状:5% 完成車輸出額の約75%が即時関税撤廃 主力の1500cc超3000cc以下のガソリン車は即時関税撤廃 残りの完成車も3年目での関税撤廃 |

|

| 自動車部品 | 即時を含む主に3年目以内の関税撤廃 | |

| 鉄鋼 | 即時又は5年目での関税撤廃 | |

| 一般機械 電気機械 (除 自動車部品) |

即時関税撤廃 | |

| 農林水産品 | 全ての品目で即時関税撤廃 | |

日本の市場開放は以下の通り。

| 鉱工業品 | ほぼ全ての品目で即時から10年間で関税撤廃 | |

| 農林水産品 | コメ | 関税撤廃対象外 |

| 食糧用麦 | 将来の見直し | |

| 飼料用麦 | 政府による管理貿易を廃し、関税ゼロ | |

| 砂糖 | 将来の見直し | |

| 脱脂粉乳・バター | 将来の見直し | |

| 牛肉 | 現状は38.5% 冷凍牛肉:1年目に30.5%に、段階的に18年目に19.5%まで削減 冷蔵牛肉:1年目に32.5%に、段階的に15年目に23.5%まで削減  但し、セーフガードを導入(一定量を超えた分は38.5%に戻す) 冷凍牛肉:初年度 19.5万トン、10年目 21万トン 冷蔵牛肉:初年度 13万トン、10年目 14.5万トン |

|

| チーズ | 原料用ナチュラルチーズ:無税枠設定(5,250トン、20年で16,100トン) ブルーチーズ:10年で関税 2割削減 粉チーズ:低関税枠設定 |

|

| フローズンヨーグルト | 低関税枠設定 | |

| アイスクリーム | 低関税枠設定 | |

| ワイン | 7年間で段階的に関税撤廃 | |

| 付記 牛タンを含む「牛内臓・調製品」:輸入枠設定(協定発効時 22,300トンから10年間かけて29,300トンに) 枠内関税は牛タンで12.8%が7.6%に 「豚肉等」(含 ベーコン、ハム):輸入枠設定(協定発効時 6,700トンから5年間かけて16,700トンに) 現行の差額関税制度(基準価格より高い場合 4.3%)で枠内関税は2.2%になる。 |

日本(及び韓国)にとって輸出の最重要事項は、自動車及び自動車部品の輸出の関税撤廃である。

韓豪FTAでは日豪EPAとほぼ同じ結果を得ている。

中型車(1500~3000cc)と小型車(1000~1500cc)の即時撤廃

自動車部品は3年以内に撤廃

実は、これについては豪州の立場は米国と異なる。

米国は日韓からの輸出を出来るだけ抑えたいとの姿勢だが、豪州の場合は2017年末には製造メーカーがなくなるため、自動車輸入を制限する必要は無く、実際には豪州からの農産品輸出を増やすための交渉材料に過ぎない。

トヨタ自動車は4月10日、オーストラリアでの車両・エンジン生産から2017年末までに撤退すると発表した。

Toyota Motor Corporation Australiaは1959年に設立され、カムリやカムリハイブリッド、オーリオンなどの生産を行ってきた。

トヨタの新車販売台数は221千台強とシェア首位。

生産撤退の理由としてトヨタでは「厳しい市場環境や豪ドル高の他、今後、オーストラリア自動車産業全体において生産規模の縮小が見込まれること」を挙げている。同国での販売は日本やアジアからの輸出に切り替えて継続する。

2008年には三菱自動車が現地生産から撤退、米フォードモーターも2016年10月までにオーストラリア2工場を閉鎖すると発表した。2013年12月にはGMが2017年末での生産撤退を発表したばかり。

トヨタの生産撤退で、同国で自動車生産するメーカーはなくなる。

ーーー

今回の日豪EPAにおける牛肉の扱いは、今後の日米のTPP交渉に影響を与えるとともに、2014年4月8日に署名された韓豪FTAの批准にも影響を与える可能性がある。

韓豪FTAでは韓国は、牛肉などの492品目の関税は10年以上かけて撤廃となっている。

牛肉、精製糖、麦、トウモロコシなどの品目にはセーフガード措置を導入

コメ、粉乳、果実(リンゴ、梨、柿など)、大豆、ばれいしょ、水産物(カキ、明太子など)など171品目 (1.4%分)は除外

また、韓米FTAでは牛肉は40%の関税を15年で撤廃することとなっている。

韓国が最終的に牛肉の関税を撤廃するのに対し、日豪EPAでは、現状38.5%の関税を冷凍牛肉は18年目に19.5%に、冷蔵牛肉 は15年目に23.5%まで削減するというもので、かつ、セーフガードがついている。

米国は4月9-10日のTPP交渉で、関税撤廃の要求を断念したが、数%にまで下げる「実質的な関税撤廃」を要求、日本は拒否して合意に至らなかった。

自民党は、米国とのTPP交渉にあたって、日豪EPAの大筋合意を「ぎりぎり越えられない一線」とする決議を採択した。

日本の牛肉の供給ソースは下図のとおりで、豪州と米国が二大輸入元であるが、豪州産が減少傾向にあるのを利用し、豪州の譲歩を確保した。

更にこれを基にして、米国に対し同様の結果を呑ませる作戦である。

しかし、米国にとっては原則が関税撤廃のTPP交渉での譲歩は難しいと思われ、TPP交渉が短期にまとまる可能性は少ない。

更に、韓国内で日本との違いが大きいことに関して不満が出る可能性もある。

2014/4/17 Shintech、米国でエチレン工場の建設許可を申請

信越化学は4月15日、米国子会社のShintech がPVCの主原料の一つであるエチレンを生産する工場の建設許可(Air Permit application)をルイジアナ州の環境庁(Louisiana Department of Environmental Quality)に申請したと発表した。

この申請におけるエチレンの生産能力は年産50万トンで、工場の立地はShintechが既に所有している工業用地が有力候補となる。

申請から許可までは1年ほどかかるため、並行して、工場建設に係る投資額及び採算性や、建設時期などの検討を進めた上で、最終決定を行う

。

日本の化学会社が米国でエチレン生産に踏み込むのは初めて。

シェールガス由来の原料から大幅にコストを低減してエチレンを生産する体制を整え、PVCの競争力を高める。

LyondellBasell 資料

立地は未定だが、ルイジアナ州環境庁への申請書では、ルイジアナ州Plaquemineの近くのShintechのコンプレックスになるだろうとしている。

別の発表では、投資の最終決定は数ヶ月先とし、所有している4箇所を立地として評価していると述べている。

但し、現在のところ、テキサス州でのAir Permit application は出されていない。

・ルイジアナ州 AddisのPVC 58万トンプラント

・ルイジアナ州 Plaquemine の電解・VCM・PVCのコンプレックス

・上記の近く

・テキサス州 Alvin (ShintechのFreeportのPVCプラントから数マイル北)

|

|

|

|

||

信越化学は2013年6月、Shintech がルイジアナ州(Addis or

Plaquemine) での電解、塩ビモノマーおよび塩ビ樹脂の生産能力の増強を決定したと発表した。

増強する生産能力はVCM 約30万トン/年、カ性ソーダ 約20万トン/年、PVC 約30万トン/年で、完成は2015年頃を目指す。投資額は5億ドル。

増設後のシンテックの塩ビ樹脂の生産能力は、ルイジアナ州の工場の既存分とテキサス州の工場を併せて295万トン/年となる。

単位:万トン

立地 PVC VCM カ性ソーダ Texas州 Freeport 145 - - Louisiana州 Addis 58 - - Plaquemine 60 160 106 今回増設 32 30 20 合計 295 190 126 2013/6/21 Shintech、生産能力拡大を決定

エチレンが完成すると、原料からPVCまでの一貫体制が完成、一層のコストダウンが期待出来る。

米国でのエチレンはシェールガスからのエタンを利用することで低コストが期待できる。

工業塩は工場近辺の土地の地下の岩塩層から採取でき、電解の電力料も安い。

ーーー

Shintechは当初、Dow Chemical と提携し、FreeportでPVCの生産を開始した。

ダウは電解~VCM事業、シンテックはPVC事業に専従して共存共栄体制をとり、VCM価格の決定にはPVC価格を反映させた。PVC価格が暴落した場合は値下がり損の半分をVCM価格引下げでダウが負担、逆にPVC価格が上がれば値上がり分の半分がVCM価格に反映されるというものである。

1996年にシンテックはルイジアナ州コンベントに工場用地を取得、電解、VCM(50万トン)、PVC(50万トン)の一貫生産体制をつくる構想であったが、グリーンピースの反対に会い、1998年に立地をAddisに変更し、一貫生産を棚上げしてPVC 58万トンのみの生産とした。VCMは 隣接のDowから購入する。

2004年12月、信越化学は新計画を発表した。

総額10億ドルをかけて塩素 45万トン、VCM 75万トン、PVC 60万トンの一貫生産を行うというもので、第一段階として、塩素 30万トン、VCM

50万トン、PVC 30万トンを2006年末に完成させ、残りを2007年末に完成させる。

立地はPlaquemineの元 Ashland Chemical の工場敷地である。

2006/5/16 世界一の塩ビ会社 信越化学

ShintechのVCM進出とDow Chemical の汎用品見直しに伴い、紆余曲折を経て、両社の共存共栄体制はつぶれ、Dow は塩素事業からの撤退を決めた。

2013/12/5 Dow Chemical、塩素事業からの撤退を発表

中国税関総署が2014年1月10日に発表した2013年の中国の貿易統計によると、貿易総額は前年比7.6%増の4兆1603億ドルと初めて4兆ドルを突破した。

2013年の輸出入はいずれも過去最高を記録し、貿易総額で米国を抜いて世界貿易で首位に立ったと見られたが、これが確認された。

2014/1/13 中国の貿易統計

WTOの発表では、中国の輸出は2兆2100億ドル、輸入は1兆9500億ドルで、合計4兆1600億ドル。

これに対し、米国は輸出が1兆5790億ドル、輸入が2兆3310億ドルで、合計3兆9100億ドル。

2012年は若干の差で米国が上回ったが、2013年には中国が輸出、輸入ともに前年を7-8%上回ったのに対し、米国はともに前年並みであったため、逆転した。

3位がドイツで、日本は4位となった。日本は輸出も輸入も前年を下回った。

詳細は下記の通り。(単位:10億ドル)

| 2012年 | 2013年 | 前年比伸び率 % | 2013年シェア % | |||||||||

| 輸出額 | 輸入額 | 合計 | 輸出額 | 輸入額 | 合計 | 輸出 | 輸入 | 合計 | 輸出 | 輸入 | 合計 | |

| 中国 | 2,049 | 1,818 | 3,867 | 2,210 | 1,950 | 4,160 | 7.9 | 7.3 | 7.6 | 11.8 | 10.3 | 11.0 |

| USA | 1,547 | 2,335 | 3,882 | 1,579 | 2,331 | 3,910 | 2.1 | -0.2 | 0.7 | 8.4 | 12.4 | 10.4 |

| ドイツ | 1,407 | 1,167 | 2,574 | 1,453 | 1,187 | 2,640 | 3.3 | 1.7 | 2.6 | 7.7 | 6.3 | 7.0 |

| 日本 | 799 | 886 | 1,685 | 715 | 833 | 1,548 | -10.5 | -6.0 | -8.1 | 3.8 | 4.4 | 4.1 |

| フランス | 569 | 674 | 1,243 | 580 | 681 | 1,261 | 1.9 | 1.0 | 1.4 | 3.1 | 3.6 | 3.3 |

| オランダ | 656 | 591 | 1,247 | 664 | 590 | 1,254 | 1.2 | -0.2 | 0.6 | 3.5 | 3.1 | 3.3 |

| 英国 | 468 | 680 | 1,148 | 541 | 654 | 1,195 | 15.6 | -3.8 | 4.1 | 2.9 | 3.5 | 3.2 |

| 韓国 | 548 | 520 | 1,068 | 560 | 516 | 1,076 | 2.2 | -0.8 | 0.7 | 3.0 | 2.7 | 2.9 |

| その他 | 10,282 | 9,894 | 20,176 | 10,482 | 10,132 | 20,614 | 1.9 | 2.4 | 2.2 | 55.8 | 53.7 | 54.7 |

| 合計 | 18,325 | 18,565 | 36,890 | 18,784 | 18,874 | 37,658 | 2.5 | 1.7 | 2.1 | 100.0 | 100.0 | 100.0 |

WTOは同時に、2014年、2015年の世界貿易の伸び率の予想を発表した。

輸出・輸入の合計で、2013年は前年比2.1%の伸びであったが、2014年は4.7%の伸び、2015年は5.3%の伸びと予想した。

輸出、輸入とも途上国の伸びが大きい。地域別ではアジアの伸びが大きい。

| 輸出 | 輸入 | ||||||

| 2013年 | 2014年予 | 2015年予 | 2013年 | 2014年予 | 2015年予 | ||

| 開発国 | 1.5 | 3.6 | 4.3 | -0.2 | 3.4 | 3.9 | |

| 途上国&CIS | 3.3 | 6.4 | 6.8 | 4.4 | 6.3 | 7.1 | |

| 北米 | 2.8 | 4.6 | 4.5 | 1.2 | 3.9 | 5.1 | |

| 中南米 | 0.7 | 4.4 | 5.5 | 2.5 | 4.1 | 5.2 | |

| 欧州 | 1.5 | 3.3 | 4.3 | -0.5 | 3.2 | 3.4 | |

| アジア | 4.6 | 6.9 | 7.2 | 4.5 | 6.4 | 7.0 | |

| その他 | 0.3 | 3.1 | 4.2 | 2.9 | 5.8 | 6.6 | |

2014/4/19 シリコーン事業のMomentive Performance Materials、Chapter 11 申請

シリコーンと石英事業のMomentive Performance Materialsは資金繰りに困り、債権者とリストラクチャリングの協議を行っていたが、60百万ドルの金利支払日の前日の4月13日にChapter 11を申請した。

今後、これまで協議してきた案に沿って、30億ドル以上の債務をカットする予定としている。

当面、J.P. Morgan Securities から570百万ドルのDIP(Debtor

In Possession:占有継続債務者)ファイナンスを受け、事業を継続する。

付記

Momentive Performance Materials emerges from Chapter 11

Momentive Performance Materials Inc. emerged from Chapter 11, the company announced on October 27, 2014.

The company said it emerged with liquidity of about $360 million after eliminating roughly $3 billion in debt via its Chapter 11 proceeding. The company said it would have about $1.2 billion of post-emergence pro forma debt.

同社は2006年にApollo Management, L.P.がGEのシリコーン事業を38億ドルで買収して設立した会社であるが、多額の負債を抱えての出発となり、その後の金融危機と景気後退で痛んだ。

GEは2006年9月、シリコーン事業のGE Advanced Materials を38億ドルで売却すると発表した。

GEは1971年に東芝と設立したGE Toshiba Silicones、1998年にBayerと設立したGE Bayer Silicones の2つのJVを持つが、両社からJV持分を買い取ってGE 100%とした上で、本体とともにApollo に売却する。なお、GEはApollo の新会社に10%出資する。その後、この新会社はMomentive Performance Materialsと命名された。

2006/9/21 GE、シリコーン事業を売却

なお、同グループの熱硬化性樹脂メーカーのMomentive Specialty Chemicals(旧称 Hexion Specialty Chemicals) は資本金・借入金は別構造となっており、今回のChapter 11の対象外である。

Momentive Performance Materials とHexion Specialty Chemicalsは2010年10月1日合併した。

Hexionは2005年設立で、Apollo Managementの100%子会社であったBorden Chemical(接着剤等)、Resolution Performance Products(エポキシ、バーサチック酸等)、Resolution Specialty Materials(塗料、接着剤等)と、Bordenが買収したBakelite AG(フェノール、エポキシ樹脂)を統合した。

2010/9/16 Apollo Management傘下のMomentive Performance Materials とHexionが合併

現在の体制は下記の通り。

付記 8月1日 買収完了

国営新華社によると、中国企業による金属資源分野の買収では過去最大となる。

コンソーシアムには五砿集団の子会社のMMG(五礦資源有限公司)が62.5%、1999年に国家発展改革委員会(NDRC)が設立したGuoxin Group(國信招標集團)のGUOXIN International Investment Corporation (國信國際投資) が22.5%、中国の国有複合企業のCITIC(中信集団)のCITIC Metal Co. (中信金属公司) が15.0%出資する。

2017年には世界のトップ3鉱山の一つになるとされ、埋蔵量は0.73%純度で9億5千万トンとされる。

鉱山の開発は昨年末時点で約56%進捗しており、全体の開発費59億ドルのうち、あと24億ドル程度が残っている。

スイスの商品取引大手Glencore

は2012年2月7日、同国の資源大手Xstrataを買収し、対等合併すると発表した。

その後、Xstrataの株主のカタールの政府系ファンド Qatar

Holdingなどの合併条件見直し要請を受け入れた結果、2012年11月にそれぞれの株主総会で合併案が承認され、2013年5月にGlencore Xstrata

Plc となった。

2012/11/26 Glencore とXstrataの合併

このため、Glencore側からXstrataのペルーのLas Bambas 銅鉱山を売却する案を提示し、2013年4月22日、中国商務部は合併を承認した。

承認に当たり、この鉱山の売却の手続きが細かく決められている。

このほか、Glencoreは中国のメタル不足の懸念を緩和するため、2020年12月31日まで中国企業に対し最低量の銅、亜鉛、鉛を供給する。

2014/4/22 米財務省為替報告、中国人民元は「著しく過小評価」と指摘

米財務省は4月15日、半期に一度の主要貿易相手国の為替政策に関する報告書(

Semi-Annual Report to Congress on International Economic and Exchange Rate

Policies)を公表した。

中国を為替操作国と認定することは見送ったが、人民元はなお「著しく過小評価」されているとし、今後の相場動向を注視する姿勢を示した。

報告概要は以下の通り:

人民元は2013年には ドルに対し2.9%上昇したが、円や開発途上国通貨の下落で、貿易の加重平均ベースでは名目で7.2%、実質で7.9%上昇した。

2013年では毎日、基準値の上限の1%近くで推移し、更に上昇すると期待された。しかし、2014年に入り、方向が逆転し、現在まで2.68%下落している。交換レートの調整プロセスが不十分で、元は均衡点に達するまでに更に下落する兆候が多い。

中国は経常収支の黒字を続け、外国からの直接投資の誘致を続けている。人民元は今も著しく過小評価されている。

中国政府は3月17日に変動幅を上下 1%から上下 2%に拡大した。直前に中央銀行は大幅介入して元を下落させた。これまでにない大幅な下落である。

変動幅の拡大は介入を減らし、交換レートを決めるのに際し市場の役割を広める。中国は今後、介入を止め、市場に任せるべきだ。

最近の人民元の推移が、もし、中国が人民元の上昇に再び抵抗したり、あるいは介入の度合いを弱めて市場主導の相場形成を目指すとした中国政府の方針の後退を示唆している場合は、深刻な懸念となる。

今後もこの問題を注意深く監視する。

他のG-20諸国のように、中国は市場への介入を公開し、金融政策のフレームワークの信頼性を高め、金融透明性を高めるべきだ。

人民元の推移は下記の通り。

本年1月14日には、2010年6月18日の弾力化前に比べ、終値で12.99%、一時的には13.01%高の最高値を更新したが、その直後、下落に転じた。

人民銀行は1月14日に基準値を過去最高値の6.0930人民元に設定した後、低目の設定をしていたが、2月中旬以降、 基準値を急に下げた。

人民銀行が基準値を元安方向に設定して、下落を誘導しており、大手国有銀行も人民銀行の要請で元を売っているとされた。

この結果、旧正月の連休直前に下落に転じ、2月20日頃からは急落、2月末には終値は基準値を下回るに至った。

2014/3/1 人民元が急落

その後の推移は下記の通り。

中国は3月17日に変動幅をこれまでの±1%から2%に変更した。

その直後の終値は6.2275人民元/$と大幅下落し、その後も低迷している。4月21日には6.2274人民元/$となった。

人民銀行もは基準値を下げ続け、4月21日には6.1591人民元/$と昨年9月11日以来の低い水準に設定した。

中国への資本流入が再び増加していることが先週末の統計で示唆されたことを受け、人民銀行が元相場を押し下げる市場介入を実施したとの観測が広がった。

2014/4/23 日東電工、肝硬変患者に「核酸医薬品」の臨床試験へ

第Ⅱ相試験後半以降は製薬企業との連携も視野に入れ、最終的には2018年度以降の実用化を目指す。

医薬品の承認を得るための臨床試験(治験)では先ず第Ⅰ相試験で、自由意思に基づき志願した健常成人を対象とし、被験薬を少量から段階的に増量し、被験薬の薬物動態(吸収、分布、代謝、排泄)や安全性(有害事象、副作用)について検討する。

その結果を受け、第Ⅱ相試験では比較的軽度な少数例の患者を対象に、有効性・安全性・薬物動態などの検討を行う。

その後、第III相試験で、実際にその化合物を使用するであろう患者を対象に有効性の検証や安全性の検討を主な目的として、より大きな規模に行う。

肝硬変や脳梗塞などに代表される臓器線維症は、ウィルス感染などで臓器中のある細胞が活性化 してコラーゲンを過剰につくりだし、線維化して硬くなってしまうもので、これまで根本的な治療法がほとんどなかった 。(活性化の原因となる遺伝子に作用する核酸医薬品は見つかっていたが、体内で分解されやすいため、実用化に至っていなかった。)

今回の治療は、線維化の原因を選択的に抑えるsiRNA(核酸医薬品の一つ)を薬物として用い、ビタミンA誘導体を標的化剤として患部にのみ選択的に送達するもの(DDS:Drug Delivery System)で、線維症の根本的な治療に繋がる世界初の薬であり、肝硬変のみならず各種の臓器線維症に展開することが可能とされる。

この治療方法に関する基本特許については、日本、中国、豪州、米国、カナダに次いで、欧州と韓国でも取得し、更に治療薬の構成(siRNA、DDS)に関する特許も成立している。

ーーー

核酸医薬は、DNA(デオキシリボ核酸)やRNA(リボ核酸)の働きを利用して、病気を引き起こす遺伝子やタンパク質に作用するタイプの医薬品で、低分子医薬(化学合成により作られる一般的な医薬品)、抗体医薬に続く、第三世代の医薬品として、近年注目されている。

核酸医薬品は遺伝子にじかに働きかけるため、従来型の医薬品と比べて治療効果が高く、副作用が少ないとされる。

ただし、病気を起こす遺伝子まで到達させるため、体内での安定性やDrug Delivery System(DDS)などの課題を解決する必要がある。今回、日東電工はこれを解決した。

核酸医薬品にはいろいろの種類があり、世界の多くの企業が開発に当たっている。(主としてsiRNAを開発している)

しかし、現状では市販されているのは3品目しかない。

核酸医薬品の原料は、日東電工の米子会社Nitto

Denko Avecia と米 Agilent

Technologiesが合計8割程度の世界シェアを持つ。

2013年11月に住友化学がこれに加わった。

2013/11/28 住友化学、核酸医薬原薬の受託製造開始

ーーー

日東電工は2008年5月から札幌医科大学に下記の研究を行う分子標的探索講座(新津洋司郎 特任教授)を寄付した。

日東電工は新津特任教授と共同で、2008年より肝硬変をはじめとする臓器線維症治療薬の開発に向けて取り組んだ。

その結果、新津特任教授のグループが開発した線維症の治療戦略に、日東電工のキャリア技術を組み合わせ、分子標的DDS(Drug Delivery System)を用いた臓器線維症治療に関する基本特許を、日本・中国・豪州に次いで2012年に米国でも取得した。

この特許は抗線維症薬物を含むキャリア材の表面に、線維症の原因細胞への標的化剤を結合させたDDSとそれを用いた治療に関するものであり、その際、様々な薬物やキャリア材を使用することが可能である。分子標的DDSは、病気の原因となる細胞にのみ直接薬物を届けるシステムで、従来治療が困難な疾患に対し、副作用が少なく高い治療効果を期待できる。

ーーー

日東電工は2011年2月に、今後成長が期待される核酸医薬の分野において事業基盤の強化を目的に、米国マサチューセッツ州にある核酸医薬の製造受託分野でトップのAvecia Biotechnologyを買収した。(→Nitto Denko Avecia Inc.)

Avecia Biotechnologyは、核酸医薬の製造受託分野でトップシェアを誇り、前臨床段階から商業的製造までのステージにおいて、 世界最大のcGMP製造能力をベースに、分析方法開発、プロセスバリデーション、安定性試験、品質管理及び薬事面サポートと幅広いサービスを提供している。

日東電工は2012年11月、Nitto Denko Aveciaを通して、 核酸医薬の分野において更なる事業拡大を目的に、核酸医薬の受託製造において主要な製薬会社やバイオテック会社へのサービス提供の経験を有し、またRI標識能力及び有機合成能力を有するGirindus America Incと資産買収契約を締結した。

2014/4/24 資生堂、毛髪再生医療の中核「資生堂細胞加工培養センター」を開設

資生堂は4月22日、毛髪再生医療の事業化に向け、研究開発の中核となる「資生堂細胞加工培養センター」を5月1日に神戸・ポートアイランドの神戸医療産業都市に開設すると発表した。

神戸医療産業都市は、国が産業育成地域に指定した関西イノベーション国際戦略特区の拠点のひとつで、生命・医療科学に関する日本最大級の集積地区。資生堂の細胞加工培養センターは、神戸バイオメディカル創造センター(BMA)のCPC棟に入る。

CPC棟は、GMP基準に基づいた医薬品等を研究開発・生産するために必要な、品質と人体への安全性を確保するための指針に則った施設で、ヒト細胞等を安全に処理するための無菌培養室や細胞の品質保証をするための検査室が設置可能な独立区画型の賃貸ラボ施設。

資生堂は毛髪再生医療の早期実現に向け、カナダのバンクーバーのバイオベンチャーのRepliCel Life Sciences Inc.

の毛髪再生医療技術(RCH-01) について、2013年7月に日本・中国・韓国を含むアジアを対象とした技術提携契約を締結した。

両社は技術改良で協力し、商業化に向け、それぞれのテリトリーでのヒトでの臨床試験を行う。

資生堂はRepliCel に対し、技術料として4億円を支払う。

RepliCel は自家細胞・再生医療技術を研究開発しており、研究中の他の技術は下記の通り。

RCT-01 腱の再生

RCI-02 Dermatology Injector Device

RCS-01 肌の若返り術

資生堂が導入したRCH-01技術は、RepliCel が10年以上、基礎研究や臨床研究を行い、安全性を担保した毛髪再生・特許技術で、毛髪の成長に重要な役割を果たすとされる毛球部毛根鞘細胞を患者の頭皮から採取し、培養した後、脱毛部位に注入し、退縮した毛包を再活性化させ、脱毛部位の健康な毛髪の成長を促すもの。

まず、患者の後頭部(有毛部)から約20個の毛包を含む頭皮(直径5mm前後の円形)を切除し、そこから底部毛根鞘細胞だけを取り出し、RepliCelが開発した細胞培養プロセスで培養した後、患者の脱毛部位に注入し、脱毛部位における健康な頭髪の成長を促進させる。

同社のホームページのRCH-01 – Hair Regeneration の下部のLearn About the Procedure をクリックすると YouTube で手順が見られる。

植毛のように広範な頭皮の切除は不要なため、外科施術における身体的負担が小さいほか、患者自身の細胞の移植であるため、リアクション(移植後の拒絶反応など)のリスクが小さい、育毛料と比べ、一度の施術で効果の持続が期待できる、男女問わず応用が期待できるといった特長があるとされる。

資生堂では、今後、RepliCelの毛髪再生医療技術と自社の技術を組み合わせ、専門医とも連携することで、脱毛症や薄毛に悩む人に美容と医療を融合した安全で有効な毛髪再生医療の事業化を5年をめどに目指していく計画としている。

Novartisは4月22日、大規模な事業再編を発表した。

GlaxoSmithKline (GSK)

から抗がん剤製品群を買収するとともに、大衆薬事業はGSKの事業と統合し、GSK主体のJVとする。更にインフルエンザ以外のワクチン事業をGSKに売却する。

これとは別にインフルエンザワクチンの売却を進めており、動物薬事業はEli Lillyに売却する。

これにより、Novartisは事業を医薬品、Eye care製品、Generics の3つに絞り込む。

1.抗がん剤製品

GSKの抗がん剤製品を買収し、この分野でのNovartisの主導的地位を更に強化する。

対価は145億ドルのほか、今後の成果に応じ最高15億ドルのMilestoneが付く。GSKの現在開発中および今後開発する抗がん剤について商業化の権利(opt-in rights) を持つ。

2.大衆薬事業

Novartisの大衆薬(OTC)事業とGSKのConsumer Healthcareを統合し、JVを設立する。

JVは売上高が約100億ドルで、中心となる4分野、健康、口腔衛生、栄養、皮膚の健康において主導的地位を占める。

先進国のみでなく、ブラジル、中国、メキシコ、ロシア等の成長著しい途上国にも拠点を持つ。

NovartisはこのJVに36.5%を出資し、市場株価を基準にする事前に決められた方式に基づく株価で持株を売却する権利を持つ。

3.ワクチン

インフルエンザを除くワクチン事業をGSKに71億ドル(52.5億ドル+18億ドルのMilestone)+ ロイヤリティで売却する。

インフルエンザワクチンについては別途、売却を進めている。

4.動物薬

別件で、Eli Lillyに54億ドルで売却する。

ーーー

Novartisは1997年にSandoz とCiba Geigyが統合して設立された。

Sandozの化学品は1995年にClariantとして、Ciba

Geigyの化学品は1997年にCiba Specialtyとして、それぞれ独立している。

種子事業は2000年にAstraZenecaの農薬部門から独立したSyngentaに売却した。

このほか、2007年に医療用栄養食品のMedical

Nutrition とベビーフードのGerberをNestleに売却している。

逆に、NestleからEye care

製品(医薬品、手術製品、コンタクトレンズ、OTC製品)のAlconを買収した。(2008年に25%、2010年に52%で、合計77%)

2013年の同社の部門別業績は下記の通り。(百万米ドル)

Sales Operating Income 注

力

分

野Pharmaceuticals 32,214 9,376 Alcon (Eye care) 10,496 1,232 Sandoz (Generics) 9,159 1,028 売

却Vaccines and Diagnostics 1,987 -165 Consumer Health 4,064 178 Others - -739 Total 57,920 10,910

2014/4/26 中国が商船三井の鉄鉱石運搬船を差し押さえ

鉄鉱石運搬船は2011年建造で積載量22万トン、豪州やブラジルから中国へ鉄鉱石を運ぶもので、今回は豪州から宝鋼集団上海製鉄所に鉄鉱石を運んでいた。日本人乗員はいない。

新造時の価格は70億~80億円とみられ、「中古で売却しても50億円近いのでは」とされる。

経緯は以下の通り。

商船三井の前身の一社である大同海運は、1936年6月及び10月に中威輪船公司から順豊号及び新太平号を定期傭船する契約を締結した 。

1937年7月 盧溝橋事件で日中が全面戦争に突入

傭船期間未了のまま、1937年8月に日本政府が徴用、両船とも徴用中に沈没或いは消息不明になった。

1964年、中威輪船公司代表者の子が日本政府を相手として東京簡易裁判所に調停を申し立てたが、1967年不調に終わった。

1970年には原告は東京地方裁判所に損害賠償請求を提訴したが、東京地裁は1974年に消滅時効の成立を理由として棄却した。1988年12月(中国民法の時効制度での損害賠償の提訴の期限)に創業者の孫が、大同海運の後継会社のナビックスラインを被告として、上海海事法院に定期傭船契約上の債務不履行等による損害賠償請求を提起した。

原告は、大同海運が契約満了後も沈没するまで船舶を使用し続けたとして、未払いの賃貸料や船舶の補償など約20億元(現在のレートで約330億円)の賠償を請求 した。

商船三井は「船は軍に徴用されたもので、賠償責任はない」と主張した。2007年12月7日上海海事法院にて、 未払いのリース料金、営業損失の補填、船舶の受けた損害の補償、発生した利息などとして商船三井に対して29億1600万円の損害賠償を命ずる一審判決が出された。

商船三井は、同判決を不服として上海市高級人民法院(第二審)に控訴した。2010年8月6日、上海市高級人民法院より第一審判決を支持する第二審判決が出された。

商船三井は、最高人民法院に本件の再審申立てを行ったが、2011年1月17日に、同申立てを却下する旨の決定を受けた。上海海事法院は2011年12月28日、法律に基づいて商船三井に「執行通知書」を送付。この後、当事者の間で和解に向けた話し合いが何度か行われたが、和解には至らなかった。

商船三井によると、上海海事法院と連絡を取りつつ、和解解決を実現すべく原告側に示談交渉を働きかけていたが、今般、突然差し押さえの執行を受けた という。

菅官房長官は4月21日の記者会見で、本件について、「極めて遺憾だ。1972年の日中共同声明に示された国交正常化の精神を根底から揺るがしかねず、中国でビジネス展開する日本企業に萎縮効果を生むことになりかねない」と不快感を示した。また、日本政府は中国側に遺憾の意を伝えた。

日本国政府と中華人民共和国政府の共同声明

五 中華人民共和国政府は、中日両国国民の友好のために、日本国に対する戦争賠償の請求を放棄することを宣言する。

一方、商船三井がこれまで示談交渉を働きかけていた経緯もあり、外務省幹部は「金銭による解決も選択肢の一つ」と指摘する。「今回の件は一連の戦後補償問題とは切り離してとらえる向きもある。同様の差し押さえが多発するとは限らない」と語る。

中国外務省の秦剛報道局長は21日の定例会見で「この案件は戦争賠償の問題とは関係ない」と強調。戦争賠償の請求放棄で合意した1972年の日中共同声明に触れ、 以下のように述べた。

「中日共同声明」の諸原則を堅持し、守る中国政府の立場は変わっていない。中国は引き続き日本を含む外資系企業の中国における合法的権益を法に従って守る。一部の日本のメディアや関係者の報道、説明、発言は事実と合致していない。

2010年の上海市高級人民法院の二審判決は、戦争賠償とは区別し、商業上の契約違反事件として判決を下している。

商船三井側が賃料を支払わず船を返さなかったのは船が日本軍に徴用されたためで「不可抗力」だったと主張したのに対し、裁判所は、「大同海運が『政府などに拘留される恐れのある航行は行わない』との契約条項に違反していた」と指摘 し、軍による徴用の前に大同海運側の契約義務の不履行があったとし、「戦争賠償の問題ではない」とする原告の主張を支持した。

商船三井も「あくまでも民間同士の案件」という意識があったとされ、示談交渉をすすめてきており、事前に政府を相談していた様子はない。

ーーー

商船三井は4月23日、差し押さえの状態が続けば業務への支障が大きいと判断、裁判所が決定した29億円余りに金利を加えた約40億円を供託金として支払った。

上海海事法院は4月24日、「判決が定めた義務を完全に果たした」として貨物船の差し押さえ措置を解除する決定を行 い、同船は同日午後3時前に出航した。

ーーー

日本経済新聞(4/25)によると、中国国営の新華社は、中国政府が日中共同声明で放棄した戦争賠償の請求について「民間・個人の請求権は含まない」と明言する論評記事を配信した。これまで個人請求権の問題に曖昧な立場を示してきた政府の方針転換を公に示したもの。

TPPを巡る日米協議は予想通り難航し、4月25日、決着を見ずに交渉を終えた。

特に問題となったのが、豚肉と自動車である。

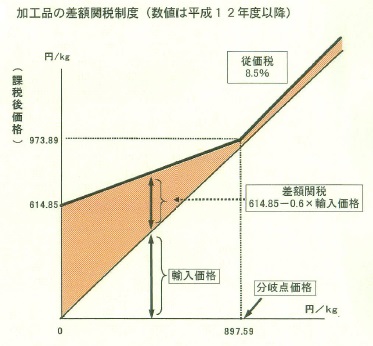

豚肉については、日本は差額関税制度を設けており、課税方式は3段階になっているが、米国はすべての段階で大幅引き下げを要求しており、受け入れると壊滅的な打撃を受けるとされる。

自動車については、米国は日本の安全基準に適合しない米国車に一定台数の枠内で輸入を認めるよう要求、日本側は「安全基準を緩めることは国の主権にかかわる」と強く反発した。

ーーー

豚肉の差額関税制度 は1971年に貿易自由化が実施された際、外国から国内価格より安いものが輸入されて供給過剰になったり、逆に供給不足によって価格が高騰したりするのを防止するために導入された制度。

主としてロース・ヒレなど高級豚肉の「部分肉」と、主としてハム、ソーセージ、餃子・チャーシューなどの材料の「枝肉」に区分される。

部分肉の場合、輸入価格が

①

64.53円/kg以下の場合は482円/kgの重量税

②

64.53円/kg~524円/kgの場合は、国産品の平均的な流通価格を参考に決めた「基準輸入価格」との差額を関税として徴収

③ 524円/kg以上の場合は4.3%の従価税となる。

なお、ハム、ベーコン等の豚肉加工品についても差額関税制度が導入されている。

農林水産省は「豚肉の差額関税制度は、

①輸入品の価格が低いときには、基準輸入価格に満たない部分を関税として徴収し

、国内養豚農家を保護する一方、

②価格が高いときには、低率な従価税を適用することにより

、関税負担を軽減し、消費者の利益を図る

という仕組みになっており、需要者と国内生産者のバランスを図ることとしているとする。

しかし、実際には一般家庭向けの低価格の豚肉(バラやこま切れなど)には高率関税、イベリコ豚など高級豚肉や高価格の豚肉(ヒレ・ロースなど)には低率関税となっており、結果的には金持ち優遇制度だとも言われている。

ーーー

先に大筋合意をみた日豪EPA交渉では、分岐点以上の場合の従価税率を割当数量に限り引き下げることとしている。

豚肉 従価税4.3%→2.2%

加工品 8.5%→4.3%

割当数量 合計で初年度5,600トン、5年間かけて14,000トンへ

2014/4/28 信越化学決算、増収増益、シンテックは過去最高益

信越化学の2014年3月期決算は、塩ビ・化成品部門が好調で、増収増益となった。

塩ビは日本は厳しい状況が続くが、米国のシンテックは過去最高益を計上、欧州も堅調であった。

但し、過去最高益の2008年3月期(半導体シリコンの利益が最高であった)からは大きく下回っている。

|

単位:億円 (配当:円) |

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

営業損益推移 (単位:億円)

| 12/3 | 13/3 | 14/3 | 増減 | |

| 塩ビ・化成品 | 237 | 456 | 602 | 146 |

| シリコーン | 337 | 286 | 318 | 32 |

| 機能性化学品 | 147 | 145 | 128 | -17 |

| 半導体シリコン | 343 | 219 | 245 | 25 |

| 電子・機能材料 | 382 | 409 | 410 | 1 |

| その他 | 50 | 56 | 37 | -19 |

| 全社 | 1 | -0 | -0 | 0 |

| 合計 | 1,496 | 1,570 | 1,738 | 168 |

2010年3月期からセグメントが変更となった。

それ以前は、

塩ビ・化成品は現在は「その他」にある信越ポリマーを含み、化成品は含まれていない。

シリコーンは信越ポリマーを含んでいる。

半導体シリコンは希土類磁石、電子産業用有機材料、フォトレジスト製品等を含んでいる。

このため2009年までと2010年以降の各セグメント実績は直接対比はできないが、傾向は表す。

塩ビは一旦減少したが、その後回復、当期は過去を上回った。

シリコーンの損益は安定

半導体シリコンは2008年3月期を最高に、2010年3月期に激減、その後も余り増加していない。

Shintechは米国内の住宅需要の回復に加え、中南米などへの輸出も伸び、過去最高益となった。

塩ビでは他の米国企業も業績が好調で、日本企業との違いが目立つ。

Georgia Gulf は2013年1月にPPG Industriesのcommodity chemical divisionと合併し、Axiall Corp.となった。

2014/4/29 京大と日産化学、iPSの大量培養法を開発

京都大学・物質-細胞統合システム拠点(中辻憲夫教授)と日産化学は4月22日、ヒト多能性幹細胞(ES/iPS 細胞)の新たな三次元培養法の開発に成功したと発表した。

https://www.nissanchem.co.jp/news_relese/news/n2014_04_25.pdf

この成果は4月25日付けの米科学誌 Stem Cell Reports(電子版)に掲載された。

A

3D Sphere Culture System Containing Functional Polymers for Large-Scale Human

Pluripotent Stem Cell Production

再生医療や創薬研究への実用化のためには、高品質の iPS 細胞を安定的に大量供給する必要があるが、今までの方法では困難であった。

・接着培養法(培養皿):大量生産には不向き

・浮遊培養法:細胞塊の大きさのコントロールや撹拌による細胞ダメージなどの問題

・スピナーフラスコ等を用いて撹拌する三次元浮遊培養法:力学的ストレスによる細胞ダメージがあるため実用化には適さない。

今回、最適な三次元培養による大量生産を可能にするために、次の方法による新たなスフェア(球状の細胞塊)培養法を確立した。

①細胞解離酵素を使わない機械的処理による継代法の確立

メッシュフィルターを用いた機械的処理による細胞株の継代法を確立

②高分子ポリマー・メチルセルロース(MC)の添加によって自発的なスフェア融合の大幅な減少に成功

メチルセルロースを培養液中に添加することで、細胞塊の自発的融合を大幅に減少し、

細胞塊の大きさを均一にすることに成功

③高分子ポリマー・Gellan Gum(GG)の添加によって撹拌が不要な三次元的浮遊培養法を開発

Gellan Gum (水溶性多糖類)の添加で、撹拌することなく浮遊させる

朝日新聞の図を一部手直し

この方法でニプロが開発した200mL 容量のガス透過性培養バッグを用いた培養では、10の8乗個の細胞数を獲得でき、多能性幹細胞を効率的に増殖生産できるシステムの開発が可能であることを実証した。

これにより、従来の10分の1のコストで治療に使う量のiPS細胞を確保できるとされる。

今後の実用化研究では数リットル規模の培養タンクなどを富士フイルムが中心になって開発する。

2014/4/30 JXエネルギーとSK総合化学のパラキシレンJV : 韓国の法改正

JXエネルギーと韓国のSK Innovationは2011年8月5日、韓国でパラキシレンと潤滑油ベースオイル製造のJV設立製造に係る合弁会社を設立することで合意したと発表した。

パラキシレン製造JV 潤滑油ベースオイル製造JV 青字付記 1.社名 未定→2012/6/8 Ulsan Aromatics 未定→Yubase Manufacturing Asia 2.所在地 蔚山広域市(SK Energy 蔚山コンプレックス内) 蔚山広域市(SK Energy 蔚山コンプレックス内) 3.設立時期 未定→2012/6/8 未定→2012/10 4.出資比率 JXエネルギー 50%-1株

SK Global Chemical 50%+1株JXエネルギー 28%

SK Lubricants 72%5.事業内容 パラキシレンの製造 潤滑油(ベースオイル)の製造 6.生産能力 約100万トン/年 (世界最大) 約135万kl/年 7.商業生産 2014年予定 2012/10 8.総投資額 約1兆ウォン(約800億円) 約3,500億ウォン(約280億円)

Ulsan Aromatics

は2012年11月6日、パラキシレン製造工場の建設に着手した。2014年8月の商業運転開始を予定した。

JX日鉱日石は日本国内の製油所より新工場にパラキシレン原料を供給する。

付記 Ulsan Aromaticsは2014年6月2日、商業運転を開始した。

ーーー

Ulsan Aromatics は2012年6月に設立され、同年11月に工場の建設に着工したものの、その後に独禁法の改正があり、現在は施行前の猶予期間だが、法施行後はUlsan Aromatics へのSK Global Chemical の出資が違法とされることとなった。

韓国の公正取引法に持株会社規制が追加され、「持株会社の孫会社が子会社を設立する場合、持分100%を保有しなければならない」こととなった。

財閥がタコ足式に事業を拡張し、他の財閥と相互に結びつくのを防止するための規定である。

上図のとおり、SK

Global はSKの孫会社であり、この規定によりUlsan Aromatics はSK Global

100%でなければならなくなり、JXとのJVは認められなくなる。

これは潤滑油ベースオイルのJVにも当て嵌まる。

韓国の財閥は、財閥本社の下に分野別持株会社があり、その下が事業会社となっており、実際に事業をおこなう事業会社は財閥本社の孫会社となるため、外国企業とのJVが出来なくなる。このため、本件のほか、既に契約を締結している多くのJVが頓挫することとなる。

韓国の石油化学業界を初めとする産業界では、大規模な投資は外国企業とのJVの形でないとやれないとして、この規定の改正を強く要請した。

日本企業は、2011年の東日本大震災直後には、「韓国投資ラッシュ」と呼べるほど韓国に対する投資を増やした。しかし、2012年をピークにして一変した。

一つはアベノミクスによる円安であるが、この規定も影響している。

このため、 産業通商資源部は2013年5月の貿易投資振興会議で外国人投資促進法を改正し、外国企業との合同投資に限り孫会社の義務持分比率を50%に下げることを決め、2013年6月に国会に外促法改正案を提出、これが2014年1月に国会本会議を通過した(3月11日施行)。

当初の案ではUlsan Aromaticsへの出資比率は、JXエネルギーが 50%-1株、SK Global が 50%+1株となっていたが、JXエネルギーとSK Global が交渉の結果、改正法の規定を考慮し、JXエネルギーが 44.1%、SK Global が 55.9%に変更した。

産業通商資源部は4月24日、外国人投資委員会を開き、改正法の適用第1号として、SK Global

のUlsan Aromaticsへの出資を承認した。

Ulsan Aromatics は本年6月に生産を開始する予定である。

付記 潤滑油ベースオイル製造のJVは、韓国における法改正の延期があったことなどから、事業スキームを変更した。

SKエナジー社 ウルサンコンプレックス内に新設のSK Lubricants 100%子会社 Yubase Manufacturing Asiaが約135万kl/年 の工場を建設。

JXエネルギーは Yubase の転換社債を購入し、2012年10月より共同事業を開始。

ーーー

昭和シェル石油と太陽石油は2012年4月13日、韓国GS

Caltexとの間で韓国でのパラキシレン事業に関わる新規プロジェクト基本覚書を締結した。

麗水市のGS Caltexの年産能力135万トンのPXプラントを2014年末に年産235万トンまで増強し、PXの単一工場として世界最大とする。

2012/4/13 昭和シェル・太陽石油・GS Caltex、韓国でのパラキシレン事業で基本覚書締結

実は、このJVも同じ問題を抱えていた。

GSグループは、2005年にLGグループから分離独立した。

GSの下にGS Holdings があり、その子会社がChevronとのJVのGS Caltex (旧称 LG Caltex)

で、孫会社に当たるため、規定では昭和シェル・太陽石油とのJVは設立できないこととなっていた。

今回の法改正で障害が無くなった。

韓国政府は、外国人投資促進法案の可決で、2兆3000億ウォン(約2,300億円)の直接投資誘発、5兆8,000億ウォンの売り上げ増加、1万4000人分の雇用創出

などの効果があると分析している。

最新分は https://blog.knak.jp