�u���O�@���w�ƊE�̘b��@knak�̃f�[�^�x�[�X����

�@�@�@�@�@�ڎ�

����͉��L�̃u���O�������Ƃɂ܂Ƃ߂����̂ł��B

�ŐV�����@http://blog.knak.jp

�@

2016/8/1�@���B��s�ē@�\�̉��B�̋�s�̌��S���R����Monte dei Paschi

��s�̍Č���@

7��11���̃u���O�ŁABrexit��EU���h���Ȃ��A�o�ϕs�U�ɔY�ޓ쉢�̊e���ɑ���

EU���ǂ̑Ή����V���ȍ����̉Ύ�ƂȂ�A�M���V����@�̂悤�Ȏ��Ԃ������\����A�e����EU���E�h�����͂����߂�\��������Əq�ׂ��B

��̓C�^���A�̋�s�̕s�Ǎ����ŁA������̓X�y�C���ƃ|���g�K����EU�����K���ᔽ���ł���B

2016/7/11

EU�ɐV���ȍ����̉Ύ�

��҂�EU�����K���ᔽ���ɂ��ẮA���L�̒ʂ�ƂȂ����B

EU�̍������������7��12���A���ق��Ȃ����j�ō��ӂ����B�ő��GDP��0.2%�ɓ�����z�̔������Ȃ����\��������B

�������A���B�ψ����7��27���A�X�y�C���ƃ|���g�K���ɑ��锱�����Ȃ����A�K���B���������������邱�Ƃ��Ă����B

�u�X�y�C���ƃ|���g�K��������܂łɎ��{�������g�݂⌻�݂̌��������Ȃǂ܂��A���B�ς͂��̓��̉�Ŕ����̎��������Ă��邱�Ƃō��ӂ����B�v

���B�ł͌o�ϐ����������ݏ�Ԃɂ���Ȃ��Ŕ�EU������܂��Ă���A���ّ[�u�̔����ɏ��ɓI�ɂȂ��Ă���ƌ�����B

���B�ς̓X�y�C���ƃ|���g�K���ɍ������[����B������悤���߂�����������B�X�y�C���͌��s��2016�N����2018�N�܂�2�N�ԁA�|���g�K���͌��s��2015�N����2016�N�܂�1�N�ԉ����悤��Ă����B

�������[���ᔽ�ɑ��鐧�ق̂����ЂƂ̎�i�ł���EU���痼���ւ̕⏕���̎x����~�ɂ��ẮA���B�c��Ƃ̍��ӂ��K�v�ɂȂ�Ƃ̗��R����A���f���H�ȍ~�ɐ摗�肵���B

����ɑ��AEU�������͈٘_�������Ȃ��ӌ��Ƃ����B

�@

�t�����X�ɂ��ẮA�����Ԏ��̑�GDP�䗦��3%�ȓ��Ƃ��������2013�N�ł��������A2�x�������A2017�N�܂łƂ��Ă���B

�t�����X���ڕW�B���ł��Ȃ��ꍇ�A���B�ψ���̓t�����X���由������邾�낤���H

�[�[�[

�C�^���A�̋�s�̕s�Ǎ����͉��L�̒ʂ�B

�C�^���A����s��Banca Monte dei Paschi di Siena�iMonte

Paschi�j��7��4���A���B������s�iECB�j����s�Ǎ��䗦��������悤�ɋ��߂鏑�Ȃ�������Ɣ��\�����B�s�Ǎ��̑��z����N��469�����[������2018�N�܂łɖ�30���팸����悤�ɋ��߂�ꂽ�B

�C�^���A���{�͌��I���������ɂ��~�ς̌������n�߂����AEU����߂���s�Č����[������V�ƂȂ����B

���Z��@���AEU�Ń��[�����g�����X�͊e���ł�炾�������Z�s�����ꌳ������u��s�����v��i�߂��B

��s�̔j�]�����̃��[����1������{�s���A�܂���s�̍��Ȃǂ��������ƂɈ��̊����̑����킹�邱�Ƃɂ��A���I�����̗��p�𐧌�����d�g�݂ɂ����B

�@* Bail-in ���x�F�܂���s�̊������ۗL�҂���s����8%�����̑����S����B

�]����

Bail-out�i�O������́u�ێߋ��v�Ŋ�@���j�ɑ��A��s��Stake holders ���悸������P�o����B

�������A�C�^���A�ł͋�s�̍��҂Ɍl�����Ƃ��������߁i�l����s��a���ɋ߂����o�ōw�����Ă���j�A���̃��[����K�p����Δ��������������ꂪ����B�@

�C�^���A���{�͉��B�ψ���ɓ�������߂Ă��邪�A���B�ς�h�C�c�́A������������̃��[����j�邱�Ƃɓ�F���������B

�C�^���A�̋�s�̕s�Ǎ����ŐV�����W�J���������B

���B��s�ē@�\�iEBA�j��7��29���A���51��s�iEU�F50�A�m���E�F�[�F1�j��ΏۂɎ��{�����X�g���X�e�X�g�i���S���R���j�̌��ʂ����\�����B

http://storage.eba.europa.eu/documents/10180/1532819/2016-EU-wide-stress-test-Results.pdf

�R����2015�N���̎��Y�����2018�N���܂ł�3�N�ԂŁA�啝�Ȍi�C�����Ȃǂ����v�⎑�{�ɗ^����e����]�������B

51�s�S�̂ł�2,690�����[���̒��j�I���Ȏ��{�����Ȃ��A���j�I���Ȏ��{�䗦��13.2������9.4���ɒቺ����Ƃ����B

����̐R���ł͍��۔�����s�킸�A���̊��������Ă��Ȃ��B

���z�̕s�Ǎ������ƂȂ��Ă���C�^���A��Monte

dei Paschi di Siena�iMonte Paschi�j�́A�i�C���啝�Ɉ��������ꍇ�A���j�I���Ȏ��{�䗦

(Tier 1)���B��}�C�i�X�i-2.44%) �ō����ƂȂ�A���s�̌o�c��Ղ̐Ǝコ���ˏo�����B

���ɁAAllied Irish ��2014�N�̑O��Łu���i���C���v�Ƃ��ꂽ�(5.5%)�������A7%���ێ��ł��Ȃ���s������3�s����B

�܂���������L�͋�s�Ŋ�M���M���̋�s�������BBarclays�͊�i7.5%�j�������B

| ��s�� |

�� |

Threshold

�i��j |

2015�N |

2018�N

�����P�[�X |

���

(% point) |

|

Monte dei Paschi |

Italy |

5.5% |

12.07% |

-2.44% |

-7.94 |

| Allied Irish |

Ireland |

5.5% |

13.11% |

4.31% |

-1.19 |

|

Raiffeisen |

Austria |

5.5% |

10.20% |

6.12% |

+0.62 |

|

Bank of

Ireland |

Ireland |

5.5% |

11.28% |

6.15% |

+0.65 |

|

Banco

Popular |

Spain |

5.5% |

10.20% |

6.62% |

+1.12 |

|

�ȉ��̓O���[�o���ɏd�v�Ȃ��߁A���������s�ŁA��M���M���̋�s |

| Unicredit |

Italy |

6.5% |

10.38% |

7.10% |

+0.60 |

| Societe

Generale |

France |

6.5% |

10.91% |

7.50% |

+1.00 |

| Barclays |

UK |

7.5% |

11.35% |

7.30% |

-0.20 |

| Dutsche Bank |

Germany |

7.5% |

11.11% |

7.80% |

+0.30 |

| BNP Paribas |

France |

7.5% |

10.87% |

8.51% |

+1.01 |

| HSBC |

UK |

8.0% |

11.87% |

8.76% |

+0.76 |

|

|

�@�@ |

|

�@

�X�g���X�e�X�g�͈��K�͈ȏ�̋�s�Ɍ������B���Ƀ|���g�K����M���V���ɖ���������s�������B

���B��s�ē@�\�̊����́A

���B�̋�s�V�X�e����������s�Ǎ�����|���邱�Ƃɐ�O����K�v������ƌ�����B

�@

Monte dei Paschi

��7��29���A���̔��\�̏����O�ɁA���{������s�Ǎ����p�𒌂Ƃ���Č��v��\�����B

JPMorgan �ƃC�^���A��Mediobanca

���哱�ł܂Ƃ߂��ĂŁA�܂�92�����[���̕s�Ǎ����،�������B���{�̌Ăт����œ����̋�s��ی���Ђ��Q���������ԓ����t�@���h���ꕔ�������A�c��͊�������Ȃǂɔ���B

���ԓ����t�@���h Atlante�i��s��ی���Ђ��Q��j��16�����[��

�������傪16�����[��

���̑��̓����Ƃ�60�����[��

�t�L�@Monte dei Paschi

�͕s�Ǎ���뉿��33%�Ŕ��p���邱�Ƃ����߂��B

���̌�A�Č���̂Ƃ�܂Ƃ߂���|����JPMorgan�AMediobanca �Ȃǂ̋�s�c�������ɍő�50�����[���̑��������{����B

������s�c�ɂ͏�L2�s�̂ق��AGoldman Sachs�ACredit

Suisse�ADeutsche Bank�ABank

of America Merrill Lynch�ASantander�ACitigroup ��6�s���Q����\��������B

��������ѕs�Ǎ����p�v��͔N���Ɋ������錩�ʂ��B

���̍Č���Ƃ͕ʂɁA�X�C�X�̋��Z���UBS �ƃC�^���A�̋�s���Intesa

Sanpaolo ����CEO��Corrado Passera �����x���̒�Ă��s�����B

�x�����e�͖��炩�ɂ���Ă��Ȃ����AMonte dei Paschi �͂�������ۂ����B

���B������s�iECB�j��Monte dei Paschi

�̍Č�������F�����Ƃ���邪�A���������O���錩��������B

2016/8/2�@�r�[�����E�ő���Anheuser-Busch InBev �ɂ��2�ʂ�SAB

Miller �����A�����ց@

�r�[�����E�ő���AB

InBev ��2015�N11��11���A2�ʂ̉p��SAB Miller ��1��������44�|���h�A���z

697��8000���p�|���h�i��13���~�j�Ŕ������邱�Ƃɐ������ӂ����Ɣ��\�����B

2015/10/14

�r�[�����E�ő���Anheuser-Busch InBev�A2�ʂ�SAB Miller����

���̂܂܂ł��Ƌ֖@��Ŗ��ɂȂ�̂͊m���Ȃ��߁A���Ђ͑��������B�i���L�Q�Ɓj

���ꂪ�t�����AEU��2016�N5��24���A�č���7��20���A�����čŌ�̑啨��������������7��29���ɏ��F�����B�����23���E�n��̏��F�A�c��͐����Ȃ��B

Asia-Pacific

�ł́A���B�A�C���h�A�؍��ƒ��������F���Ă���B���{�Ō���ς��R�����Ă���Ƃ����b�͕����Ȃ��B

���Ђ̓��{�ł̃V�F�A�͏������A�������Ă��S���e�����Ȃ��B

�������A�p����EU���E�I�������|���h�����V���Ȗ��Ƃ��ĕ��サ���B

���ӎ��̃��[�g�ł́A700���|���h��1,060���ăh���ɑ�������B

�������ABrexit�ɂ��12%�̃|���h���ŁA�����920���h���ɖڌ��肵���B

����̕s�����AAB

InBev ��2016�N7��26���ASAB Miller �̔������i���A����܂ł�44�|���h����45�|���h�Ɉ����グ���B�ŏI��Ăł���Ƃ��Ă���B

���̌��ʁA�������z��790���|���h�ɂȂ�B

�A���A����ł��ăh�����Z�ł�1,040���h���ŁA�����̃h�����Ă��Ⴂ�B

���������Ƃ͐V���Ȕ������i�ł�SAB

Miller�̉��l���ߏ��]������A���傪�����Ɉ����Ă��Ȃ��Ƃ��āA����������Ă͎�����Ȃ��Ƃ̎p�����������B

SAB Miller����������7��29���AAB

InBev �̐V��āi1��������45�|���h�j��S���v�Ŏx�������߁A����ɂ���������悤���������B

����ɂ��r�[���ƊE�j��ő�̔��������Ɍ����ē����������B

�t�L�@�@2016�N10��10���A�����葱�������������B

�[�[�[

�Ƌ֖@��͉��L�̒ʂ�B

�P�j�č�

SAB Miller�͕ۗL����MillerCoors�̎���

58�������ّ���̕� Molson Coors Brewing ��120���h���Ŕ��p����B

Molson Coors�͕č��̃r�[���s��ŃV�F�A��25���ɐL���AAB�C���x�u��45���Ɏ���2�ʂɖ��i����B

�[�[�[

�č���2016�N7��20���A����������ɏ��F�����B

�Q�jEU

AB InBev ��2015�N12��17���ASABMiller �̉��B�̃u�����h�AGrolsch �r�[����Peroni

�r�[����ɏo�����Ƃ𖾂炩�ɂ��A3�����ȓ��̐�������߂�

�A�T�q�r�[����2016�N2��10���AAB InBev �ɑ��AAB InBev�ɂ��SABMiller�̔������s�������Ƃ��āASABMiller�̃C�^���A�A�I�����_�A�p�����Ƃ��̑��֘A���Y���擾���邽�߂̖@�I�S���͂̂���ŏI��Ă��s�����Ɣ��\�����B

SABMiller�̃C�^���A�A�I�����_�A�p���̎��Ƃ��\�������Ђ̑S�����ƁA3�u�����h�̒m�I���Y�����̑��֘A���Y�B

�������A�uPeroni�v�ƁuGrolsch�v�͕č��E�v�G���g���R�ɂ�����u�����h�ɌW��m�I���Y���������B

| �����Ώۉ�� |

�u�����h |

�@ |

| Birra Peroni

S.r.l.�i�Ɂj |

�uPeroni�v

|

150�N�ȏ�̗��j |

| Royal Grolsch

NV�i���j |

�uGrolsch�v |

400�N�̗��j |

| Meantime Brewing

�i�p�j |

�uMeantime�v |

�p���̃N���t�g�r�[���̃p�C�I�j�A�I�u�����h |

| Miller Brands

(UK) �i�p�j |

�@ |

�@ |

2016/2/16�@�A�T�q�r�[���A�pSABMiller�̉��B���Ƃ̈ꕔ���@

AB InBev ��4��19���A�A�T�q����̖�29���h���ł̔�����Ă����ꂽ�B

�X��AB InBev ��4��29���ASABMiller�̒��������Ƃp����ӌ��Ɣ��\�����B

SABMiller�̃n���K���[�A���[�}�j�A�A�`�F�R�A�X���o�L�A�A�|�[�����h�̑S�Ă̎��Y�p����B���p�z��50���h�����x�Ɛ��肳���B

�u�����h�ł́A�|�[�����h��Tyskie��Lech�A�n���K���[��Dreher�A���[�}�j�A��Ursus�ȂǁB

����璆�����̎��Ƃ�1�Ђ܂���2�Ђɔ��p�����B

�t�L

�A�T�q�r�[����2016�N12��13���A73�����[���ł̔����\�����B

SAB�Ђ��ۗL���Ă���������5�J���s��ɂ����鎖�Ƌy�т��̑��֘A���Ƃ��\�������Ёi�v8�Ёj�̑S����

Plzeňský Prazdroj a.s.�A

Pivovary Topvar a.s.�A

SABMiller Poland BV�A

Ursus Breweries SA�A

Dreher Sörgyárak Zrt.�A

SABMiller Brands Europe a.s.�A

SABMiller Brands Korea Yuhan Hoesa

SABMiller Europe AG�@

�uPilsner Urquell�v�A�uKozel�v�A�uTyskie�v�u�����h���܂ޒm�I���Y���A���̑��֘A���Y

�[�[�[

EU��5��24���AAB InBev �ɂ��SABMiller���������F����Ɣ��\�����B

���ɑ�Ƃ��Ĕ��\����Ă���SAB Miller �̉��B�̃r�[�����Ƃ̎����I�ɑS�Ă̔��p�������Ƃ���B

2016/5/28�@EU�AAB

InBev �ɂ��SABMiller ���������F

�R�j����

���`���؏��r�[���iChina

Resources Beer�j��2016�N3��2���ASABMiller �Ƃ�JV�̉؏���ԃr�[���iChina Resources Snow

Breweries�j��100���q��Љ�����Ɣ��\�����B

SABMiller�̎���49%�z16���h���Ŕ�������B

�����ł́A�؏���ԁA���r�[���AAB

InBev��3���ŁAAB InBev��SABMiller���P���Ɏ��߂�ƒ����ł̃V�F�A��40���߂��ɂȂ�B

���ꂾ���ł�AB InBev�ɂ��SABMiller�������F�̏�Q�ƂȂ邪�A2008�N11����

InBev

�ɂ��Anheuser Busch �����̍ۂɁA�����������́A�u�؏���ԃr�[���̊����ۗL�����߂Ă͂Ȃ�Ȃ��v�Ƃ�������t���ď��F���Ă���B

���̂��߁AAB

InBev ��SABMiller�����̏��F�邽�߁A�؏���ԃr�[������������ƂƂ������́B

2016/3/5�@SABMiller�A�؏���ԃr�[���p

�[�[�[

������������7��29���A���������F�A����łقڑS�Ă̍��ł̏��F���擾�����B

�@

2016/8/3�@Saudi Aramco

�̃A�W�A�����������i�@

2016�N7����Saudi Aramco ��Arabian

light �����̃A�W�A����DD �iDirect Deal�j���i��43.48�h��/�o�����ƌ��܂����B

�@

Saudi Aramco���܂߂��Y������DD�����A�o���i�́A�����́u�w�W�����v�̃X�|�b�g���i�Ɂu�������v�����Z�������̂ƂȂ��Ă���B

Saudi Aramco�̏ꍇ�A�A�W�A�s��A�č��A���B�����ɕʁX�̌������u�w�W�����v�Ƃ��Ďg���Ă���B

| �A�W�A�s�� |

Dubai ��Oman �̕��ϒl |

| �č� |

Argus Sour Crude Index |

| ���B |

Brent |

�č������͏]���AWTI�������i���w�W���i�Ƃ��Ďg�p���Ă������A2010�N1��1������ύX�����B

Argus Sour Crude

Index �͕č����L�V�R�p�ݒn��̒����T���[�����������i�̎w���ŁA���L�V�R�p�݂�Mars�APoseidon�ASouthern Green

Canyon�����̑S�Ă̎���̉��d���ω��i�ł���B

�v�s�h�����̉��i�́A�v�s�h�����̎n�����s����I�N���z�}�BCushing

���ӂł̒����\�͂̉e����傫�����B�i�����̓��L�V�R�p�݂ւ̗A���p�C�v���C�������j

�܂��A���@�����̉e���ŗ���������ȂǁA�s��Q���҂���́A�l���߂̊�ƂȂ�u�}�[�J�[�����v�Ƃ��Ă̖������^�⎋���鐺���オ���Ă����B

2009/10/31�@Saudi

Aramco�A�č������A�o�̌������i����ʼnpArgus Media�̎w�W�𗘗p��

���j�@2014�N3�����_�ł̓��L�V�R�p�݂ւ�3�̃p�C�v���C�����J�ʂ��Ă���ACusing�ł̍ɑؗ��͉����Ɍ��������B

2011/11/17�@WTI�������i�}��

�̕t�L�Q��

Saudi Aramco �͂��̂��сA2016�N9���̒������\�����B

�A�W�A�����͑O�����1.30�h�����������A-1.10�h���ƂȂ����B

�č�������0.20�h����������������A���B������0.25�h�������グ���B

�A�W�A������2015�N11���ȍ~�ōő�̈��������ŁABloomberg�͐��Ƃ̌����Ƃ��āA�A�W�A�̌ڋq��Ƃ�ΏۂƂ����u�s��V�F�A�l�������v�̈�ŁA����2016�N1���̐��ى�����Ɍ����A�o�𑝂₵�Ă����C�����Ƃ̋����ɂ����̂Ƃ��Ă���B

�C�����̐��Y�ʂ͓���360���o�������ƁA���ّO�̐����ɉ�����B�R����T�E�W�͖��c���A����1000���o����������B�i���o�j

�s��ł͐Ζ����i�̎��v������x������A�����敨�̔��肪���������Ƃ̎w�E���������B

�@

8��2���̓����s��̃h�o�C�����X�|�b�g���i��40�h��������A39.10�h��/�o�����ƂȂ��Ă���B

(WTI������8��2���I�l��39.51�h���ƂȂ����B�j

�@

���̐����������ƁA9���̃T�E�W�iArabian light �������i��38�h�������邱�ƂƂȂ�B

�@

2016/8/4�@�t�����X�ƒ����̊�Ƃɂ��p��Hinkley

Point C �����v��ɉ��M���@�@

�t�����X�d�͌��ЁiEDF�j���C���O�����h�쐼���T�}�Z�b�g�BHinkley

Point�Ői�߂�V�K���q�͔��d��Hinkley Point C�̌��݃v���W�F�N�g�ɉ��M���������B

�����L�j�W�c�iCGN)

��33.5�����o���A�c���EDF���o�����A�p���쐼���T�}�Z�b�g�B��160��kW���̉��B�������^�F�iEPR�j���Q��݂�����́B

���݂��哱����t�����X�d�́iEDF�j��7��28���A�������̌��v������肵���B

�Ƃ��낪�A�p���{��7��29���A�����L�j�W�c�A�t�����X�d�́A�p���{�ɂ���I���q�͋��͋���̒��̐����ԑO�Ƃ����^�C�~���O�ŁA���v��̌�����u�H�̏��߁v�ɒx�点��Ɣ��\�����B

�������{�́A�u���̎��Ƃ͒��p���O�҂��b�ݗ��A���́E�E�B���E�B���̐��_�Ɋ�Â��A�p���ƕ����̑傫�Ȏx���Ă����Ƃ������Ƃ������������B�p�������₩�Ɍ�������A���Ƃ̏����Ȏ��{���m�ۂ��邱�Ƃ���]����v�Əq�ׂ��B

�t�L

�p���{��9��15���A�����Ƃ̍���̊W���l�����A���̐V�v������F�����Ɣ��\�����B

�A���A�����̑��݊������܂�߂����S�ۏ���肪����Ƃ̌��O�ɂ��z�������Ɖ�Ђ̊��������𐧌�����ȂǏ�����t�����̎��~�߂��������B

�E

�p���{�͍���A�d�v�ȁicritical�j�C���t���ł̊O���̓������R���g���[������B

�E

Hinkley�����Ɋւ��ẮA�W��b�̓t�����X��EDF�������p����̂��~�߂錠�������B

�E

�����̑S�Ă̐V�݂̌����v��ɂ��āA�p�����{�͓��ʊ��������L���A�p�����{�̏��F�Ȃ��Ɋ��������p����邱�Ƃ�h���B

�@

�[�[�[

�p�����{��2009�N11���Ɍ����g���\�����B

10�����Ɍ�����V�݂��A2025�N�܂łɑS�d�͂�25%�������Řd���v��i�����͑S�d�͂�13%�j�B

| �@ |

�ғ��� |

�p�~ |

���{�� |

| Berkeley |

�@ |

�@2��@ |

�@ |

| Bradwell |

�@ |

�@2��@ |

�� |

| Calder Hall |

�@ |

�@4��@ |

�@ |

| Chapelcross |

�@ |

�@4��@ |

�@ |

| Dounreay DFR |

�@ |

2��@ |

�@ |

| Dungeness |

�@2��@ |

�@2��@ |

�@ |

| Hartlepool |

�@2��@ |

�@ |

�� |

| Heysham |

�@4��@ |

�@ |

�� |

|

Hinkley Point |

�@2��@ |

�@2��@ |

�� |

| Hunterston |

�@2��@ |

�@2��@ |

�@ |

| Oldbury |

�@2��@ |

�@ |

�� |

| Sizewell |

�@1��@ |

�@2��@ |

�� |

| Torness |

�@2��@ |

�@ |

�@ |

| Trawsfynydo |

�@ |

�@2��@ |

�@ |

| Windscale |

�@ |

�@1��@ |

�@ |

| Winfrith SGHWR |

�@ |

�@1��@ |

�@ |

| Wylfa |

�@2��@ |

�@ |

�� |

| Braystones |

�@ |

�@ |

�� |

|

Sellafield |

�@ |

�@ |

�� |

|

Kirksanton |

�@ |

�@ |

�� |

| ���v |

�@19��@ |

�@26��@ |

�@ |

|

�@ |

|

�������A�������̂ɂ��V�������S��Ȃǂ̂��܂��܂ȗ��R�ŃR�X�g�����ˏオ��A2012�N�ȍ~�A�h�C�c�A�p���̊�Ƃ������v�悩��P�ނ����B

�p�����{��2013�N�A�������i�̂��ߎ��R�G�l���M�[�̕��y�Ɏg���Ă���u�Œ艿�i���搧�x�v�������ɓ��������B

�t�����X��EDF �Ɖp�����{��2013�N10���A2��̌������A�N�^�[�̌��݂ō��ӂ����B

�p���ł̌����V�݂�1995�N��������Sizewell B �����ȗ��ƂȂ�B2023�N�̉^�]�J�n��ڎw���B

���z160���p�|���h�i�������ݔ��140���p�|���h�j�𓊂��āAHinkley Point�ɉ��B�������^���q�F(EPR) 2��i���o��320��kW�j�����݂���B

����ɑ����āASizewell �ɂQ���EPR�̌��݂�i�߂�B

���^�̂��̂����݂��邱�ƂŁA�v�A�w���A���݂ɂ�����o��ߌ���}��B�i�gseries benefit�h�j

�p�����{��EDF�͍���A���q�͔��d�ł̓d�͂̌Œ艿�i���承�i�i35�N�ԁj�ɂ��āA���L�̒ʂ荇�ӂ����B

Sizewell �ł̌��݂����߂�ꍇ�@£89.50/MWh�i��14.1�~/kWh)

Hinkley Point�P�Ƃ̏ꍇ�@�@�@ £92.50/MWh�i��14.6�~/kWh)

2013/12/27

�p�����������ݍĊJ�A�Œ艿�i���搧�x����

2015�N10��21���A�p����K�₵�Ă��������̏K�ߕ����Ǝ�Ȃ́A�t�����X�d�͌��Ђ��i�߂�Hinkley Point

C�̌��݃v���W�F�N�g��33.5�����o�����邱�ƂŐ����ɍ��ӂ����B

�����L�j�W�c�iCGN) ��33.5�����o���A�c���EDF���o������B

�������̉^�]�J�n�͓����̌v����2�N�x��2025�N�ɂȂ邪�A�������z��180���|���h�ƌ����܂�A25��l�̌ٗp�݁A��60�N�Ԃɂ킽��A��600�����тɓd�͂��������邱�ƂɂȂ�B

�����̃I�Y�{�[����������9���ɒ�����K�₵���ہA�����̓����𑣂����߁A�p���{������Hinkley Point

C��20���|���h�𓊓����邱�Ƃ��m�Ă����B

�����͂܂��AEDF���C���O�����h�����̃T�t�H�[�N�B Sizewell �ƃG�Z�b�N�X�B Bradwell�ŗ\�肷��V�K�������v��ɂ��Q�悷�邱�Ƃō��ӂ����B

Sizewell�̐V�����͒�������20���̏o���������B����ABradwell�V�����͎�����2/3

�𒆍���������ƂƂ��ɁA���Ăŏ��߂Ē������̌��q�F���̗p����B

2015/10/28

�����A�p���̌����ɏo���A���������������� �@

�[�[�[

����܂Ŗ{�v��ɂ��ẮA�p���̑O�̃L�����������������݂ɐϋɓI�ŁAEDF���͌��ݕ��S��EDF�̌o�c�ɉe�����y�ԂƂ̌��O�������Ԃ��Ă���A���t�ɂ�CFO�����C���A���Ђ̕����̘J���g����������O��������Ă����B

�p���̊��ی�h�����Ғc�̂Ȃǂ́A���S���̖��ƁA�d�̓R�X�g�啝�㏸�Ȃǂւ̔��Ί����𑱂��Ă���B

EDF��7��28���Ɏ������œ������̍ŏI��������iFID�j��[�������B2025�N�̉^�]�J�n��ڎw���Ƃ����B

�������ɎQ������17�l�̎�����̂���10�l���^���A7�l�����Ƃ������Ȃ肫��ǂ����̂������B

�܂����O�ɁA������̈�l��CEO�Ɉ��Ăāu�����Ƃ͔��Ɋ댯�ŁAEDF��j����ɓ������X�N������v�Ƃ̏��ʂ𑗕t���A���C�����B

EDF��85%�o������t�����X���{�͖{�v��Ɏ^�����Ă����B

�ɂ��ƁAED�e��CEO�͉p��ŏ����ꂽ2500�y�[�W�̌_��������2���O�Ɏ������ɒ�o���A�c�����}�����Ƃ����B�^����������ꂽ�Ƃ�������������B

BBC�́A���q�͓��ǂɂ��ŏI����28�����ɍ~��錩���݂ƂȂ����ƕ����B

�Ƃ��낪�A�p���̃��C�V��7��28���Ƀt�����X�̃I�����h�哝�̂Ɠd�b��k���A�{�v���W�F�N�g�ɂ��Č��f��摗�肷��v�����������B

�t�����X�ƒ������o�����邱�̃v���W�F�N�g���p���̗��v�ɂ��Ȃ����ǂ������_���o���܂łɁA���Ԃ��K�v���Əq�ׂ��Ƃ����B

�[�[�[

����̃��C�̌��f�ɂ��ẮA���C���t�̈ꕔ�̓������ᒠ�̊O�ɒu���ꂽ�Ƃ����B

�ł́A���ƂɎQ�悷�钆���̈�����A�p����EU���E������EU�Ƃ̌��Ƃ̊W�Ȃǂ���肴������Ă���B

���C�����͌��݁A�����鐭������Ƃ��s���Ă���A�{�������̈�ł���B

�L���������O�́A�̎Z�ʂł̌��O���ɘa���邽�߁A�p����]���ŁA�����L�j�W�c����33.5%�̏o�����m�����ق��A�G�Z�b�N�X�B�̃u���b�h�E�F���ɒ����������̗U�v�����߂�ȂǁA�����V�t�g�𖾗Ăɑł��o�����B

����ɑ��A���C�����̎x���҂̈�l�́A

�u�����ł̉p�����ӂ́A�p���̈��S�ۏ�𒆍��ɔ���n���ƂƂ��ɁA�����̎��{������邱�ƂŁA�����̐l�����ɉp���������ނ��Ƃ����g����h�������v�Ɣᔻ���Ă����B

���������݂��������̃R���s���[�^�[�V�X�e���ɁA���炩�̍H���{���A�ނ�̈ӂ̂܂܂Ɍ������V���b�g�_�E������郊�X�N���c��Ƃ����w�E�܂ł���B

�p����EU���E�����߂����A���B�̌��q�͏��Ɨ��p�̊�{�g�g�݂ł��鉢�B���q�͋����̏��i���[���g���j�ɂ͎c��B�h�C�c�������S�p��ł��o���Ă���A�������p�̎�v���͎�����A�p�������ɍi����B

�����̓_����A�����ƃt�����X�ɑ��鐭����m�肷��܂ŁA�{�v��̍ŏI������������ƌ�����B

�@

����́A�p���ł́A�����}�̓}����サ�����������A�܂�Ő�������サ���悤�Ȉ�ۂ�^����B

�������AEU���E�Ƃ�����ϊv���}����Ȃ��A����̑Β��A�Ε��W�̌����̈�Ƃ��Ė{�v����ǂ����邩�Č�������̂����R�ł��낤�B

2016/8/5�@�o���n�ƉƁA�����j�~���U��@

�o�����Y�Ə��a�V�F���Ζ��̍����ɔ����Ă���o���n�ƉƂ�8��3���A���a�V�F��������0.1%�����擾�����ƕ\�������B

�o�����Y�̏��a�V�F�������w���͂�������킹��� 1/3 ���邱�ƂƂȂ�ATOB���K�v�ŁA�o�����Y���v�悵�Ă���Shell

����̎s��O�ł̏��a�V�F�������������ł��Ȃ��Ȃ�B

�u���Ђ͊�ƕ��y�����킸�A�����ł������ł����܂������Ȃ��v�Ǝ咣�A�u�����ɍŌ�܂Ŕ�����v�Ƃ��č����f�O�𔗂����B

�o������_��́A�u�قȂ����o���̒��Ő����������Ă���l�X���A�o����Ƒ��̒��ɉ����A���l�ɖʓ|�����Ă������Ɏ��͔��Ɋ뜜�̔O������܂��v�Ɠ������̗��R���q�ׂĂ���B

�o�����Y�́A2000�N5���A��O�Ҋ����ɂ��z���D�抔��290�����̔��s�����߁A���C��s�A�Z�F��s�A�Z�F�M����s�A�����C��Еی��A�Z�F�����̊e�ЂɊ��蓖�Ă��B

2006�N10��24���ɓ����،��������ꕔ�s��ɏ�ꂵ���B

2006/10/28�@�o�����Y���

2000�N5���ɓ����̏o�����В����A�O�����{�̎����\���A�u���N��ɂ͏�����������v�ƂԂ��グ���̂ɑ��A�o���������^�������甽�����o�܂�����B

���̎��́A��s�̌㉟�������В��h�����������B

�n�ƉƂ́A�o�����V�F������̍w�����������炵��1/3

�����ɂ��悤�Ƃ����ꍇ�ɏ��a�V�F�����̔����������������Ă���A�u���a�V�F���Ɋւ���d�v������`������ƃC���T�C�_�[����̉\��������v�Ƃ��āA����͋��c�ɉ����Ȃ��Ƃ��Ă���B

�n�ƉƑ��͏o�����Y�̋c������33.92%�������Ă���A����c�ŋ��ی��������A����ɉ����A�V���Ȓ�R����Ƃ������ƂƂȂ�A�o�����Y�ɂƂ�A��w�n�[�h�������܂����B

| ���͋��Y�@�� |

16.95% |

| �o�������������c |

7.75% |

| �o�����p�� |

5.00% |

| �i���v�j |

(29.70%) |

|

���_��@�� |

1.21% |

|

���j�@�� |

1.51% |

|

���j�@�� |

1.51% |

| ���v |

33.92% |

�t�L�@�n�ƉƑ���8��8���A��L���̋����ۗL�̓͏o���s�����B21.18%�ƂȂ�B

���a�V�F���Ƃ̍����́A�o�����Y�̂���܂ł̗��j����ς�����̂ł���A����ɂ��Čo�c�ґ����n�ƉƂƏ\���ɘb�������Ă��Ȃ������c�P���o���Ƃ�����B

�[�[�[

�o���o�c�w��9���ɂ��s��O��

Shell ���L�̏��a�V�F���� 35%�̂��� 33.3%��1��������

1,350�~�Ŕ������A�N���ɂ��J���Վ����呍��ŏo���ƃV�F���̍����̏��F��v��ł���B

�������A�M������̓��͋��Y�Ȃǂ�ʂ��ďo������33.92���������Ă���n�ƉƂ͏��a�V�F���Ƃ̓����ɔ����Ă���B

2016/6/29�@�@�o�����Y�̑n�ƉƁA���a�V�F���Ƃ̍����u���v

�o�����Y�̌������В��Ƒn�ƉƂ̏o������_���7��11���ɉ�k�������A���������߂��o�c�w�ɑ��A�n�ƉƑ��͔��Ύp�������炸�A���s���̂܂܂������B

���̂��сA�o������_����s��ŏ��a�V�F������40�����i���s�ς݊�����0.1%�j���w�������B������艿�i��4���~��Ƃ݂���B

�劔��̑n�ƉƂ͉�Ђ́u���ʊW�ҁv�ƌ��Ȃ���邽�߁A�o�����ۗ̕L������3����1���邱�ƂɂȂ�ATOB�̋`���������AShell

�݂̂���s��O�Ŋ����w�����邱�Ƃ��o���Ȃ��Ȃ�BTOB�̏ꍇ�A8��3���̏I�l��939�~�ɑ��AShell�Ƃ̌_�i��1,350�~�̂��߁A�������傪������Ƃ݂��A�������z�͖c��オ��B

������f�O����ꍇ�͑��z�̈������x�����K�v���o��Ƃ݂���B

�[�[�[

���a�V�F���̊����͉��L�̒ʂ�B

| ���� |

�����i�犔�j |

�����䗦(%) |

�@ |

�w�����z

�@(@1,350) |

|

Shell���o�����Y |

125,261.2 |

33.24 |

��1/3 |

1,691���~ |

|

�o������i���ʊW�ҁH�j |

400.0 |

0.11 |

�@ |

�@ |

| �i���v�j |

(125.661.2) |

(33.35) |

��1/3 |

�@ |

| Shell

(Anglo-Saxon Petroleum) |

6,784.0 |

1.80 |

�@ |

�@ |

| Aramco |

56,380.0 |

14.96 |

�@ |

�@ |

| ���̑����� |

188,025.2 |

49.89 |

�@ |

�i2,538���~�j |

| ���v |

376,850.4 |

100.00 |

�@ |

�@ |

���Z���i����@�i��27����2�j�ł́A���L�̏ꍇ�͌��J���t���K�v�ƂȂ��Ă���B

�@�s��O�ł̔��t�����Ŋ��������L�������T�����ƂȂ���́i�����������̎҂���̔��t�����������j

�A�s��O�ł̒����������̎҂���̔��t�s�ׂŊ��������L������1/3 ���ƂȂ����

���ʊW�҂�����ꍇ�ɂ��ẮA���̊��������L���������Z��������

�u�����������̎ҁv�́u61 ���Ԃ�10 ���ȓ��v�@�i���Z���i����@�{�s�߁j

�u���ʊW�ҁv�́A�������̔��t�������s���҂ƁA�����̏��L�W�A�e���W���̑��̐��߂Œ�߂���ʂ̊W�ɂ���҂ƂȂ��Ă���B

���߂ł́A���L�̒ʂ�Ƃ��Ă���B

�@�����̏��L�W�A�e���W���̑��̓��ʂ̊W�ɂ���ҁB

�@�@�i�@�l�̏ꍇ�j

�@�@�@�\���t�҂̖���

�@�@�@�\���t�҂����ʎ��{�W�ɂ���@�l���y�т��̖���

�@�@�@�\���t�҂ɑ��ē��ʎ��{�W�ɂ���l�A�@�l���A���̖@�l���̖���

�A���t�҂Ƃ̊ԂŁA�������đΏۊ������̎擾�E���n�A�c�������̑��̌����̍s�g�A���t��̑��݂̊������̏��n�E��������ӂ��Ă����

����c��w�̍��������́A�u���ʊW�ҁv�̋K��́A�u�ړI�����L���ċ��ɍs�����邱�Ƃ�O��v�Ƃ��Ă���A�u�����j�~�̂��߂ɋK��𗘗p���邱�Ƃ͑z�肳��Ă��Ȃ��v�Ƃ��Ă���B�i���o�j

�������A�K��ł́A�P�Ɂu���ʂ̊W�ɂ���ҁv�ƂȂ��Ă���B

�@

2016/8/6�@�O��Z�F��s���_�ƎQ���@�H�c�ɃR�����Y�̐V��Аݗ�

�@

�O��Z�F��s��8��2���A�H�c���̗L�͔_�Ɩ@�l��NEC�O���[�v�ȂǂƋ����ŃR�����Y���肪����V��Ёu�݂炢���n�t�@�[���H�c�v��ݗ������Ɣ��\�����B

����Ŕ_��Ƃ�����Ȃ����_�Ƃ����Ƃ𐿂���������A�_�Ƃ���y�n���肽�肵�ăR��������B

��K�͉c�_���ɔ����R�X�g�팸�A�C�O���܂ސV���Ȕ̘H�J��ʂ��������I�Ŏ��v���̍����_�ƌo�c���f���̍\�z��ڎw�����ƂŁA�_�Ƃ̐����Y�Ɖ���n���n���̎����Ƃ������䂪���̉ۑ�����ɍv�����Ă����Ƃ��Ă���B

�V��Ђ̊T�v�͎��̂Ƃ���ŁA2016�N4��1���{�s�̔_�n�@�����������́B

| �Ж� |

�� �݂炢���n�t�@�[���H�c |

| ���ݒn |

�H�c���劃�� |

| �o���� |

165�S���~ |

| �c���� |

|

�劃�����������܂����Y�ҋ��� |

50.1% |

|

NEC�L���s�^���\�����[�V���� |

30.0% |

| �H�c��s |

5.0% |

|

�O��Z�F�t�@�C�i���X�����[�X |

9.9% |

|

�O��Z�F��s |

5.0% |

| ���v |

100.0% |

|

| ���Ɠ��e |

�_�Y���̐��Y����є_��Ƃ̎���Ɩ�

�_�Y���̔̔��Ɩ�

���̑�����ɕt������Ɩ� |

�O��Z�F��s�͏H�c��s�Ɠ�������s�@��5�������o���ł��Ȃ����A���ƑS�̂��哱����B

���H����l�肪����Ȃ��_�Ƃ��犠�����Ă𐿂������A���N����͓c��ڂ���Ė{�i�I�ȕĂ̐��Y�ɏ��o���B

�H�c�ł̎��Ƃ��O���ɏ��A�ĂÂ��肪����ȑ����ɂ��L���Ă����B

�O��Z�F��s�͔_�Ƃ��u��������v�ƈʒu�Â��Ă���A����_�ƂɎQ�����āA�݂��o���̑����ȂǂɂȂ���_��������B

�[�[�[

�_�Ƌ����g���@���̈ꕔ���������铙�̖@����2015�N9��4���Ɍ��z����A2016�N4��1���Ɏ{�s���ꂽ�B

6���Y�Ɖ�����ʂ����o�c���W�𑣐i���邽�߁A�_�n�����L�ł���@�l�̗v���i�c�����v���A�����̔_��Ə]���v���j���������ꂽ�B

| �@ |

�����O |

������ |

| �ď� |

�u�_�Ɛ��Y�@�l�v |

�u�_�n���L�K�i�@�l�v |

| ���Ɨv�� |

���㍂�̉ߔ����_�Ɓi�̔��E���H���܂ށj |

���� |

| �_�ƊW�҂̋c���� |

4����3�ȏ� |

2����1�� |

|

�_�ƊW�҈ȊO�̎҂� |

�c���� |

4����1�ȉ� |

2����1���� |

| �v�� |

�֘A���Ǝ��i�@�l�ƌp���I����W��L����ҁj�Ɍ��� |

�����P�p

�i�֘A���Ǝ҈ȊO���\�j |

| �����v�� |

�����̉ߔ����_�Ɓi�̔��E���H�܂ށj�̏펞�]���� |

���� |

| ��������̉ߔ����_��Ƃɏ]�� |

�������͏d�v�Ȏg�p�l�̂����A1�l�ȏ����_��Ƃɏ]�� |

�@

�_�Ƃ�6���Y�Ɖ���i�߂悤�Ƃ���ƁA���{�������K�v�ƂȂ邪�A�����O�ł͋c�����͔_�ƊW�҂Ɗ֘A���Ǝ҂Ɍ��肳��邽�߁A�O�����{�̓������o���Ȃ��B

�܂��A6���Y�Ɖ���i�߂�ƁA�̔�����H�̃E�G�C�g�����܂邪�A�����O�ł͂���ɏ]��������������肳��Ă��܂��B

����̉����ɂ��A�_�ƊW�҂�2���̂P�ȏ�o�����A�����̉ߔ����_�Ɓi�̔��E���H�܂ށj�̏펞�]���҂ŁA1�l�ȏオ�_��Ƃɏ]�����Ă���A���̖@�l�͔_�n�����L�ł��邱�ƂƂȂ�B

���̌��ʁA����܂ł͏o���ł��Ȃ������i�_�Ɩ@�l�ƌp���I����W�̂Ȃ��j ��s�Ȃǂ̏o�����\�ƂȂ�A�܂����z�̊O�����{�̓������\�ƂȂ����B

����_�n�̏W���^�����i�ނƂ݂���B

�@

2016/8/8�@IMF�A�A�x�m�~�N�X�̉��P����ā@

IMF��8��2���A���{�o�ςɊւ���N���R���X�^�b�t���\�����B

�@

���{�o�ς̌����ɂ��ẮA���̂悤�ɏq�ׂĂ���B

���ԏ���̎コ�Ɠ����̒���ɂ���Č������A�C���t���͏㏸�̐����������Ă���B

���ǂ́A�}�C�i�X��������A�lj��I�����h����A����ŗ������グ�����Ȃǂ̑[�u����������A�����ƃC���t���̌��ʂ��͈��������ア�܂܂ł���B

���{�o�ς�2016�N�ɖ�0.3%�Ƃ����ɖ��ȃy�[�X�Ő�������Ɗ��҂���A2017�N�ɂ́i����̗p�����o�ϑ�ɂ����ݓI���ʂ������j

0.1%�ɒቺ����ƌ����܂��B

�A�x�m�~�N�X�͓����A���҂̉����グ�Ɠ��{�o�ς̍Ċ������ɐi�W�������炵�����A�\���I��Q�ƁA�Ƃ�킯�\���ʂł̐���̕s�����A�����I�ȉ��P�������Ă���B

���Ɍo�ϐ����̌��ʂ��ɑ���M�F�̒Ⴓ�������Ǝؓ����v��}�����Ă���B

�J���s��̓�d�\���ƍd�����������̐L�т�j�Q���Ă���A���Z����̃��X�N�E�e�C�L���O�x���͌���I�ł���B

�����āA��������̕ϓ��ƒ����I�ȗ\�Z�̌��ʂ����x����y�ϓI�Ȑ����O��́A�M���ł��钆���I�ȃA���J�[�i�x���j�̂Ȃ���������������炵�A����̕s�����������߂Ă���B

IMF�̓��{�`�[�����[�_�[�̓��V���g���ŊJ�����L�҉�ŁA���{�̐V���Ȍo�ϑ�ɂ��āA�S�ʓI�Ȍ��ʂ�]������ɂ͎��������Ƃ̔F���������A���Z�ɘa������㏸�ւ̎��g�݁A�q��Ď蓖�̊g�[�ȂǘJ���͏k���ɑΉ������\���I��ǂ̏����ȂǁA����I�v�V�����̈�Ƃ��āA�i�C�h������ʒu�Â���K�v������Ƃ����B

�[�[�[

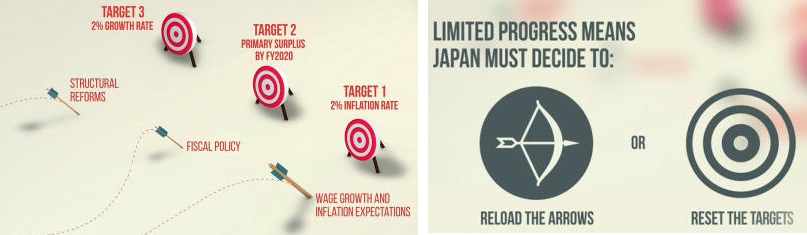

IMF�͂���ɍ��킹�A�u�A�x�m�~�N�X���ď[�U����ɂ��v�iHow to Reload Abenomics�j�Ƃ����_���\�����B

Reload�ɂ́A���̖���̂Ƃ���A�V�������������Ƃ����Ӗ����|���Ă���B

�����A�b�v�ƃC���t�����҂ɂ��u2%�̃C���t�����v�A��������ɂ��u2020�N�܂łɊ�b�I�������x�v���X�v�A�\�����v�ɂ��u����������2���v��3�{�̖�͂�������I�ɓ�����Ȃ������B���{�͐V������������邩�A�I��ウ�邵���Ȃ��Ƃ��A�V������ɂ��ďq�ׂĂ���B

�T�v�͎��̂Ƃ���B

�����|�A�x�m�~�N�X���ʂ̎�܂�

���{�W�O���܂Ƃ߂����Z����ɂ��h���ƍ����́u�_��v�A�\�����v�́u3�{�̖�v����Ȃ�u�A�x�m�~�N�X�v�͓����͐����������A�����ɂ��Čo�ς̐�������܂�A�f�t�����X�N���Ăэ��܂��Ă���B

���{��2016�N�̐�������0.3���A2017�N��0.1���ŁA�����C���t������2016�N��0.2������A2017�N�� 0.4���֏㏸����B

�J���s��͌o�ς̖��邢�����ŁA2016�N6�����_�̎��Ɨ���3.1���Ƒ����������ޒႳ���B�������x�[�X������2016�N�̏㏸���͂킸��0.4���ɂƂǂ܂�A���ԕ���̏���Ɠ����͒�����Ă���B

�����W�]����ƁA����ҕ����̃C���t����2���A����������2���A2020�N�܂ł̊�b�I�������x�̋ύt�Ƃ����A�x�m�~�N�X�̖�S�I�ȖڕW�́A���݂̐���ł͎�̓͂��Ȃ��Ȃ��Ă���B

���{�̋��Z����ƍ�������ɂ��h���]�n�͌����Ă���B

�����̖ڕW��B������ɂ͓��{�͂���_�ȉ��v���K�v���B

������\ 3

��v����ɏW����

1. ����������ď[�U���A��Ƃɒ����グ�𑣂��ׂ�

�C���t�������グ������ƕ����̍D�܂����_�C�i�~�N�X���쓮������ɂ́A��������̌㉟�����K�v�ƂȂ�B

�E���グ�̋K������Ƃɋ��߂�B

�E�ŏI�I�ɂ͔����̓���������ɓ��ꂽ�Ő���̃C���Z���e�B�u���g��

�E�C���t���ڕW�ɐ��������s���I�ɊǗ����ꂽ�����ƕ����̈����グ�Ȃǁ@

2. �J���s����v

�������L�����������߂ɂ́A��K�͂ȘJ���s����v�Ǝ����I�ȍ����E���Z����ɂ����v�̉��x�������s�I�ɕK�v�B

�J���s����v

�E�ٗp�ۏ�ƒ����㏸�̃o�����X�����悭������ٗp�_��ł̐V���Ȍٗp�𑣐i

�E���K�Ј��ƒ����̒Ⴂ�Վ��ٗp�Ј��ɕ��f���ꂽ���s������ł����Ă������Ƃ�ڎw���B

�E�u����J���E��������v�v���O����������

����ɉ����A

�E�ŋy�юЉ�ۏ�V�X�e���̉��v

�E���p�\�Ȉ玙�{�݂̑���

�E�O���l�J���҂̎��ꑣ�i

��ʂ��ăt���^�C���̐��K�J���ւ̏�Q����菜�����Ƃ��ł���B

�܂��A�p���I�Ȏ��v�̉��x���́A�����㏸�̕����ւ̓]�ł��������A�\�����v���f�t�����͂������Ȃ����Ƃ��m���ɂ��邽�ߕK�v�ƂȂ�B

3.�@�����̎����\���̒B��

�E����ł̒i�K�I�Ȃ��璅���Ȉ����グ���ł�����葁���ɒ���

�E�Љ�ۏ�x�o�̐L�т�}�����閾�m�Ȏx�o�K���𐧒�

�A�x�m�~�N�X�̖���������ɂ́A���{�͈ȉ��̎��s���s�����B

- ����S�I�ȍ\�����v�����s���ׂ��B

�@���ɘJ���s�ꕪ��ŁA���̓�d�����k�����A�����A����ҁA��含�����O���l�J���҂̎Q�������シ�ׂ��ł���B

�@

-

�����E�����̃_�C�i�~�N�X���g�傷��|���V�[�~�b�N�X�ɂ�苭�͂ȏ��������������ׂ��B

�@���̃_�C�i�~�N�X�͌p���I���o�����X�̎�ꂽ�����E���Z����ɂ���Ď��������B

�@

-

���O�Ɍ��\���ꂽ�����ȏ���ň����グ�̍s�������M�������������S���v��ɃR�~�b�g���ׂ��B

�܂��A�ېŃx�[�X�̊g��A�Љ�ۏᐧ�x���v�A����̐M���������߂�����g�g�݂̋������K�v�B

�@

- ���Z����̗L�����ƐM���������シ�ׂ��B

��薾�m�ȑΘb�ƃt�H���[�h�K�C�_���X�̂��L���I�Ȋ��p�ŃC���t�����҂������グ�邱�Ƃ��K�v�B

- ���Z���萫���Z�[�t�K�[�h���ׂ��B

����͋�s���v�⍑�s�ꗬ�����̃��j�^�����O�̋����A����Ȃ�K�����v��ʂ��Ēn����s�̑ϐ������߂邱�Ƃ��܂ށB

|

�@

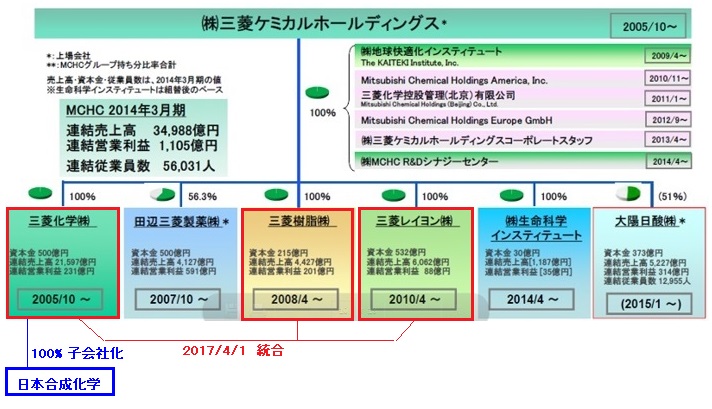

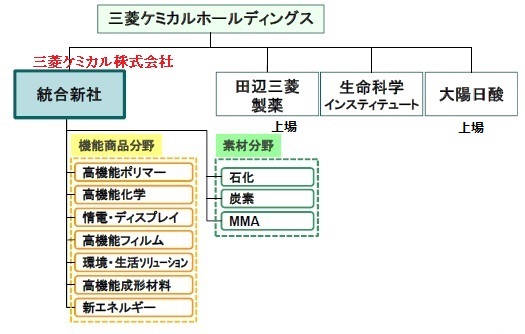

2016/8/9�@�O�H���w�A���{�������w��TOB�A�ő�430���~�@

�O�H���w��8��5���A���{�������w�H�Ƃ�TOB�����{����Ɣ��\�����B�P��������910�~�Ŕ����t����B���S�q��Ђɂ��邱�Ƃ�ڎw���Ă���A�����t���z�͍ő�Ŗ�430���~�̌����݁B

�O�H���w�͊��ɓ��{�������w�H�Ƃ̔��s�ς݊�����51.49����ۗL���Ă���A�c����t����B

TOB�͎q��Ђ̎O�H���w���[���b�p�Ƌ����Ŏ��{���A�ŏI�I�ɎO�H���w���c������95���A�O�H���w���[���b�p��5�����悤�ɂ���B

�t�L

2016�N9���ɁA�O�H���w����юO�H���w���[���b�p���������J���t�������{�B���Z��94.35%�̊������擾�B

2016�N11���A���p�~�B�������n�����ɂ��A�O�H���w���c��̊������擾�B���Ђ̊��S�q��ЂƂȂ�B

�t�L

�O�H�P�~�J����2018�N5��11���A���{�������w��20194����ڏ��ɍ�������O��Ō����ɓ���Ɣ��\�����B

�t�L

�O�H�P�~�J����2018�N10��11���A���{�������w��2019�N4��1���t�ŋz�������̌`�ō������邱�Ƃ����߂��B

�@

�O�H���w�́A1963

�N�ɓ��{�������w�Ɛ����������w�H�Ɓi���݂͓��{�������w�����H��j��ݗ�����ƂƂ��ɁA���{�Q������ȂǁA�����ɂ킽���g�W�ɂ������B

2009

�N9���ɘA�g�����̂��߁A�s�������ɂ���Ċ�����lj��擾���A40.04���Ƃ��A�A���q��ЂƂ����B

����ɁA�s����ɂĊ������i�߂����ʁA2013 �N�Q���ɂ͋c�����ۗL�������ߔ������A���̌�A2015

�N8���Ɏs��O����ɂ���Ď擾�����������܂߁A�����_�ł� 51.49�����擾���Ă���B

���{�������w�́A1926�N���ؐ|���Y�S�Ђ̋��������ɂ��A�Z�`�����������Ƃ���|�_�̍H�Ɖ����Y�Z�p���m�����A��1927�N��4�Ѝ����œ��{�������w��������ݗ������̂Ɏn�܂�B

1928�N�ɓ��{�������w�H�Ƃɉ��̂��A���{�ŏ��߂Ă̗L�@�����|�_�̍H�Ɖ��ɐ��������B

1936�N�ɂ́A���{�ōŏ��ɃA�Z�`�����@�ɂ��|�_�r�j�����m�}�[����ѐ|�_�r�j�������̐����ɐ��������B

1963�N�ɐΖ����w�ւ̌����]���̂��ߐ����R���r�i�[�g�ɐi�o������A�O�H�����Ƃ�JV�̐����������w�H�Ƃ�ݗ����A���N�A�Z�g�A���f�q�h�������Ƃ���|�_�y�ѐ|�_�G�`���̐��Y���J�n�����B

���݂̓��{�������w�̎�v���i�͉��L�̒ʂ�B

| �@ |

���i |

�\�� |

���E�V�F�A |

PVOH

�i�|���r�j���A���R�[���j |

�u�S�[�Z�m�[���v�� |

�����H��@40��g��

�F�{�H�� 30��g��

���v�@�@�@70��g�� |

�@ |

| PVOH�t�B���� |

�uOPL�t�B�����v��

�i���w�p�j |

��_�H��@2,500���u / �N(2�n��j

�F�{�H��@6,300���u / �N(4�n��j

���v�@�@�@8,800���u / �N(6�n��j

��_�H��ɑ�7�n��(1,800���u)

2017�N2Q���H�\�� |

2�ʁi��30���j |

EVOH

�i�G�`�����r�j���A���R�[�����d�������j |

�u�\�A�m�[���v�� |

�����H��@

10��g��

NOLTEX (�č�)

38��g��

NIPPON GOHSEI UK 18��g��

���v�@�@�@

66��g�� |

2�ʁi��40���j |

NOLTEX�́ADuPont��EVOH�v�����g��

NIPPON GOHSEI UK ��BP�H��~�n���ɂ���B

�[�[�[

�Ȃ��A�O�H���w�A�O�H�����y�юO�H���C�����́A2017 �N4��1���ɓ�������\��B

2015/12/10

�O�H���w�A�O�H�����y�юO�H���C�����̓����@

| ���� |

|

| �@ |

�@ |

| ������ |

|

2016/8/10�@���{�[�I���ƏZ�F���w�AS-SBR ���Ɠ����Ɍ�������{���Ӂ@

���{�[�I���ƏZ�F���w��8��4���A�n�t�d���@�X�`�����u�^�W�G���S���iS-SBR�j���Ƃ̓����Ɍ������������J�n���邱�ƂŊ�{���ӂ����Ɣ��\�����B

���Ђ́AS-SBR���Ƃɂ�����V���i�J����R�X�g�����͂̋����A���苟���̊m�ۓ��ɂ�鎖�Ƌ�����ړI�Ƃ��A�V���ȍ��ى�Ђ̐ݗ���A���Ђ̃V���K�|�[���q��Ђ��܂߂�S-SBR���Ƃ̍��ى�Ђւ̈ڊǂȂǂɂ��Č�������B

9�����܂łɃf���[�f���W�F���X�̎��{����ѓ������ʂ̒����E�������s���A12�����̍ŏI�_������A2017�N4���̐V��Љc�ƊJ�n��\�肵�Ă���B

���{�[�I���͓��R�ƃV���K�|�[���ŁA�Z�F���w���V���K�|�[���� S-SBR

�̐��Y���s���Ă���B

�i���ɏZ�F���w�͐�t�Ƀp�C���b�g�v�����g10��g�������j

| �@ |

�ꏊ |

�\�� |

�^�c�q��� |

|

���{�[�I�� |

���R |

55��g�� |

�@ |

| �V���K�|�[�� |

S-BR���Y

���� 30�`40��g��(2014)

���� 30�`40��g��(2016) |

Zeon Chemicals

Singapore |

|

�Z�F���w |

��t |

10��g�� |

�@ |

| �V���K�|�[�� |

40��g��

(2014) |

Sumitomo Chemical Asia

|

��L�̂Ƃ���A�V���K�|�[���ł͈�������S-SBR�̐��Y���s���Ă���B

�[�[�[

�t�L

2016�N12��2���AJV�ݗ��̎������c

���@ZS�G���X�g�}�[

�o���䗦�@�[�I�� 60%�A�Z�� 40%

���Ɓ@������S-SBR ���ƂɊւ���̔��@�\�ƌ����J���@�\

�@�@�@�����I�ɂ́A���Ђ̃V���K�|�[���ɂ���q��Ђ�S-SBR �����̔����Ƃ��܂ޑ��̎��Ƃ����p����\��B

�����@2017�N4��1��

�[�[�[

SBR�́A�u�^�W�G���ƃX�`�������匴���Ƃ��鍇���S���ŁA�����@�ɂ������d���@�ɂ��E-SBR�ƁA�n�t�d���@�ɂ��S-SBR��2�^�C�v������B

E-SBR�͔ėp�^�C����������́B

S-SBR�̎�ȗp�r�͎����Ԃ̃^�C���g���b�h�ŁA�^�C���̈��S���\�i�O���b�v�́j���m�ۂ��ȔR��\�i�]�����R�j���Ɍ��コ����Ƃ����j���w���̊W����������ޗ��Ƃ��āA�ȔR��^�����\�^�C���p�̎��v���}���Ɋg�債�Ă���B

���{�̊e�Ђ́A���K���̋�������ӎ��̍��܂��w�i�ɐ��E�I�ɏȔR��^�����\�^�C���̎��v���g�債�Ă���A���ɃA�W�A�ł̓��[�^���[�[�V�����̋}���Ȑi�W�ƃ^�C�����Y�̃A�W�A�ւ̃V�t�g�ɂ��A�^�C���p�S���s��̐����������Ă��邱�Ƃ���A�������s���Ă���B

2010/12/27

�n�t�d���@SBR�̑��ݑ�����

���E���v��2020�N�܂ŔN��7-8���Ŋg�傷��Ƃ݂���B

�������A�����S�����Ƃł̗B��̐�������Ƃ��āA���E�̊e�Ђ����݁E�V�݂��s���Ă���A����ɑ����̌v�悪�����B

2014�N��IISRP�i���ۍ����S�������ҋ���j�̑���ł̃X�s�[�` �gGlobal

Synthetic Rubber Overview 2014�h�@�ł́A�e�Ђ̑��v������Ƃɍ���̎�����\�z���Ă���B

����ɂ��ƁA2013�N��S-SBR�̔\�� 1,602��g���ɑ��A���v�� 1,200��g���B

�V���v���ςݏグ���2017�N�ɂ͔\�͂�300���g����ƂȂ�A���v�̔N��18%���̐L�т��K�v�ɂȂ�B

���v�̐L�т��N��7-8%�ł���A�啝�ȋ����ߏ�ƂȂ�͕̂K���ł���B

�e�Ђ̐��Y�ݔ��̑����ɂ��A�����͊��Ɍ������Ă���B

�Z�F���w��2016�N3�������Z�ŁA�V���K�|�[����S-SBR

�����ݔ���8,519�S���~�̌����������v�サ���B

����A�u���E���ő��Y���i�݁A1�Ђœ����Ă�����Ȃ�v�Ƃ��A�Ɨ͂ŏ��i�J���𑱂�������A�S������͂Ƃ�����{�[�I���Ɉς˂��ق����悢�Ɣ��f�����B

8��4���t�����o�́u�j���[�X�ꌾ�v�R�����ŁA�Z�F���w�̏\�q�В��͎��̂悤�ɏq�ׂĂ���B

�]�莑�������E��p�j���Ă���A�בւ⌴�����i�̐U�ꕝ�͍L����B

�E�����������A�L�����Ƃɂ͓������A�k���P�ނ����Ƃ�Ȃ��B�����n�����d�v���B

�Z�F���w�Ɠ��{�[�I���́A�V��ꉖ�r��ݗ�����ȂǁA�e�����W�ɂ���B

�i�Z�F���w�Ɠ��{�[�I���͂Ƃ��ɐV��ꉖ�r��������P�ނ��Ă���B�j

�[�[�[

���{�[�I���ƏZ�F���w�ȊO�̃A�W�A�ł̐i�o��Ƃ͉��L�̒ʂ�B

| �@ |

�ꏊ |

�\�́i��g���j |

���l |

| ���s |

�v�� |

|

������ |

��� |

105 |

�@ |

�@ |

|

�V���K�|�[�� |

100 |

�@ |

���� 50�A����

50 |

| �啪 |

52 |

10 |

���{�G���X�g�}�[

�i������ 75%�A���a�d�H 25%�j |

|

JSR |

�l���s |

60 |

�@ |

�@ |

| �^�C |

50 |

50 |

JSR

BST Elastomer

(JSR�@51%�ABangkok

Synthetics 49%) �@ |

| �n���K���[ |

�@ |

60 |

JSR MOL Elastomer

(JSR

51%�AMOL

49���j |

| �ьΐΉ�

|

�؍� |

63 |

�@ |

���̌v���120��g�� |

| LG Chem |

�؍� |

60 |

�@ |

�@ |

| Lotte

Versalis Elastomers |

�؍� |

�@ |

100 |

Lotte 50%�AVersalis (Eni�q��Ёj

50% |

|

Synthetic Rubber Indonesia |

�C���h�l�V�A |

�@ |

80 |

Michelin55%�AStyrindo

Mono Indonesia 45% |

| Liaoning

North Dynasol Synthetic Rubber |

�����ɔJ�� |

50 |

�@ |

Dynasol (Grupo KUO /

Repsol) 50%

�R���k���������{

50% |

| Zhucheng

Guoxin Rubber |

�����R���� |

100 |

�@ |

�@ |

| Keyuan

Petrochemical |

�������]�� |

150 |

�@ |

�@ |

�@

2016/8/11�@S&P�A�؍����̊i�t���� 1�i�K�����グ

S&P��8��8���A�؍��̍��i�t�����uAA�}�C�i�X�v

����uAA�v�ɂP�i�K�����グ���B�����Ƃ��ĉߋ��ō������ł���B

S&P ��2015�N9��15�����uA�v���X�v����uAA�}�C�i�X�v�ɂP�i�K�i�グ��������A2�N�A���̈����グ�ƂȂ����B

�����グ�̗��R�ɂ��āA�����Ȍo�ϐ����A�ΊO���S�����P�����A�\���ȍ����E�ʉݐ����]�͂��������B

�؍��͂��̐��N�ԁA��i���o�ς�茘���Ȑ����������A��N�͑ΊO�����ɓ]������ȂǑΊO����̎w�W�����P�������߂Ɛ��������B

�u�؍��̍��N��GDP��������2.6%�Ɨ\�z����邪�A����͎�v��i����0.3�`1.5%��荂���v�Ƃ��Ă���B

�܂��A���ʂ����u����I�v�Ƃ����B�k���N���߂���n���w�I���X�N���傫�����܂邱�Ƃ͂Ȃ��Ɣ��f�������߂Ƃ��Ă���B

�A���A�k���N�Ƃْ̋������܂�Ίi�t�����������̗v���ɂȂ蓾��Ɛ������Ă���B

�����iAA-�j���1�i�K�A���{�iA+�j��� 2�i�K�����B�@

Moody's��2015�N12��19���A�؍��̊i�t�����]���́uAa3�v����A�����S&P�Ɠ������ƂȂ�uAa2�v�Ɉ����グ�Ă���B

�������A���N����А��́A�u��炵�����͈������Ă���̂Ɋi�t�������㏸����؍��o�ρv�Ƃ����^�C�g���ŁA���̂悤�ɏq�ׂĂ���B

2�|3���Ƃ����������͍����x�o�ɂ���Ĉ����グ�����̂ł���A�ΊO���̌��S��������E�ʉݐ���̗]�͂͌��݂̂悤�ȗA�o�s�M�ƕ�����p�}���ɂ�������������u����Ό����Ē��������Ȃ��B

���̊؍��o�ς͂܂��܂���̓D���ŋꂵ��ł���B���{���i�t���㏸����������قǗ]�T�͂Ȃ��B

�\�����v��A�o���p���Ȃnjo�ς̑̎����P���Ȃ���A�ߋ��ō��̊i�t�������̖A�ɂ����Ȃ��B

�[�[�[

���{�̏ꍇ�́AS&P

��2015�N9��16���ɁuAA�}�C�i�X�v����uA�v���X�v�ւƂP�i�K�����������B

Moody's��2014�N12��1���ɁuA1�v�ɁAFitch��2015�N4��27���ɁuA�v�ɁA���ꂼ��1�i�K���������Ă���B

2015/9/19

S&P�A���{�����i�����A�؍����͊i�グ

�[�[�[

�Ȃ��A6��23�����p���̍������[��EU���E�̌��ʂƂȂ����̂��A6��27����

S&P�́uAAA�v����uAA�v��2�i�K�AFitch�́uAA+�v����uAA�v��1�i�K�����������B

�܂��i�t��Ђ͖{�N�ɓ���A�������i�̉������ĎY�����̍��̊i�t���������������B

�T�E�W�ɂ��ẮAS&P��2��17����2�i�K�AMoody's��5��14����1�i�K�AFitch��4��12����1�i�K�A���ꂼ������������B

�@

��v���̊i�t���͉��L�̒ʂ�B�@�i���͍ŋ߂̊i�グ�A�Ԏ��͊i�����j

|

S&P |

Moody's- |

Fitch |

|

AAA |

| �h�C�c |

|

�J�i�_ |

| �V���K�|�[�� |

| �@ |

|

Aaa |

|

�h�C�c |

|

�J�i�_ |

| �V���K�|�[�� |

|

�č� |

|

AAA |

| �h�C�c |

| �J�i�_ |

| �V���K�|�[�� |

| �č� |

|

|

AA+ |

|

Aa1 |

|

AA+ |

|

|

AA |

| �؍��i��AA-

2016/8/8) |

|

�p���i��AAA

2016/6/27)�@ |

|

Aa2 |

�؍��i��Aa3

2015/12/18) |

AA |

|

|

AA- |

|

Aa3 |

|

AA- |

| �؍� |

| �T�E�W�i��AA

2016/4/12) |

|

|

A+ |

|

A1 |

| ���{�i��Aa3

2014/12/1) |

| �T�E�W�i��Aa3

2016/5/14) |

|

A+ |

|

|

A |

�@ |

A2 |

�@ |

A |

���{�i��A+

2015/4/27) |

| A- |

�T�E�W�i��A+

2016/2/17) |

�@ |

�@ |

�@ |

�@ |

�@

2016/8/12�@�����I�[�g���e�B�u�V�X�e���Y�A�č��ł̎����ԕ��i�J���e���œ�x�ڂ̎i�@����@

�����I�[�g���e�B�u�V�X�e���Y��8��20���A�č��i�@�ȂƂ̊ԂŁA�ꕔ�̌ڋq�ւ̃V���b�N�A�u�\�[�o�[�̔̔��Ɋւ��ĕč��Ɛ�֎~�@�Ɉᔽ�����Ƃ��āA���Ȃ��Ƃ�55.48�S���ăh���̔������x�������ƂȂǂ���e�Ƃ���i�@����_�����������Ɣ��\�����B

�i�@�Ȃɂ��ƁA���Ђ�1990�N�㉛����2011�N�Ă܂ł̊ԁA�����ԃ��[�J�[�����̃V���b�N�A�u�\�[�o�[�̋����̊��蓖�Ăɓ��ӂ����B���ЂƋ����ЂƂ͂܂��A���i�����グ�̂��߁A�����ԃ��[�J�[����̒l�����v���ɑ����������B

���́A���Ђ�2013�N9��26���ɁA�����Ԃ̃X�^�[�^�[�A�I���^�l�[�^�[�A���̑��̓d�q���i�̉��i�J���e���Ŏi�@������s���A195�S���~�̔������x�����Ă���B

���̌��ŁA���Ђ̎Ј��P����2015�N4����15�����̋ŌY�ƂQ���h���̔����Y���Ă���B

�X�ɁA���̎Ј�3����2014�N9���ɋN�i����Ă���B�i���炭�A���{�ɋ��Z�̂܂o�������A�������f�ɂȂ��Ă���Ǝv����j

�i�@�Ȃɂ��ƁA���Ђ͂��̍ۂɎi�@�Ȃ̒����ɋ��͂��A��������������Ă�����Ă���B�������A�V���b�N�A�u�\�[�o�[�̌��ɂ��Ă͐\�����Ȃ������B

���̂��ߎi�@�Ȃ́A�K�C�h���C���̔����Y�̕��̉������璘������ɐݒ肷��悤�A�܂��A�ٔ��������Ђ�3�N�Ԃ̕ی�ώ@�iProbation)

�ɒu���悤�A�ٔ����Ɋ��������B

����́A��@�s�ׂŎi�@������s���ۂɁA��@�s�בS�̂𖾂炩�ɂ��Ȃ������ꍇ�̒ʏ�̑Ή��ł���B

�ی�ώ@�ɒu���ꂽ��Ƃ́A�R���v���C�A���X�E�v���O���������肵�A���̎��{���ɌW�鏅�玖���ɂ��ĊĎ������B

�[�[�[

������܂߂�ƁA�����ԕ��i�J���e���ł̓E���͉��L�̒ʂ�ƂȂ�B

��ƂƂ��ẮA46�Ђ��i�@������s���A�������v��2,888�S���h���ƂȂ�B

���̂Ȃ��ɂ́A�e��Ђƕč��q��Ђ������ɋN�i���ꂽ�̂�2�g����A������2�x�̂��߁A������43�ЂƂȂ�B

���̂����A�O����Ƃ�5�Ђ����ŁA���{��Ƃ�38�Ёi�����Ċ�Ƃ̓��{�q��Ђ�1�Ёj�ɋy�ԁB

�l�Ƃ��ẮA�N�i��64���i�������{�l63���j�ŁA�����ŌY�E�����Y�����̂�31���i�������{�l��30���j�ƂȂ��Ă���A�c��33���i���ׂē��{�l�j���N�i�̂܂܂ƂȂ��Ă���B

�ڍׂ́@2015/9/7�@���{�K�C�V�A

�����ԗp�G�}�S�̂̃J���e���ŕĎi�@�ȂƎi�@���

2016/8/13�@DNA �� �u�܂��]�Z��v��������V������������@�@

���s��w��8��10���A�ʖ،h���i��w�����ȁj��̌����O���[�v���A���o���זE��DNA��p���āA����܂Őe�q�E�Z��܂ł����ł��Ȃ�����2�l�̊Ԃ̌����W���u�܂��]�Z��v�i���Ƃ��̎q�ǂ����m�j�܂Ŕ���ł���DNA�Ӓ�@���J�������Ɣ��\�����B

�����ʂ�7��29���ɕč��Ȋw���uPLOS ONE�v�Ɍf�ڂ��ꂽ�B

Pairwise Kinship Analysis by the Index of Chromosome Sharing Using

High-Density Single Nucleotide Polymorphisms

�q�g�͕��e�ƕ�e����̐��F�̂�1�{����23�Ύ����Ă���B

�������߂��l���m�́A�����̉����l�⑼�l�Ɣ�ׂČ݂��ɓ����F�̕����𑽂������߁A�����Ӓ�ł́A���̓����F�̕������ǂ�قǂ��邩�����o����Δ���ł���B

�Ƃ��낪�A�ʏ��DNA�Ӓ�@�iDNA��15�ӏ��������j�́A���F�̂ɂ��镡���̗��ꂽ�ꏊ�̔z������DNA�^�Ƃ��Č��o���邽�߁A�����������Ȃ��Đ��F�̂̓������������Ȃ��Ȃ�ƁA�ǂ������������Ȃ̂�������Ȃ��Ȃ�B

���݂̕��@�ł́A�e�q�A�Z��܂ł����A���S�ɂ͔��f�ł��Ȃ��B

����̕��@�́ADNA�}�C�N���A���C��p����DNA�̔z���̂킸���ȈႢ�i�ꉖ��^�FSNPs�j��174,254���� ��������B

���̌������ʂ�L���ɗ��p���邽�߁A�u���F�̋��L�w���v�iICS�FIndex of

chromosome sharing ) ���l�����B

��������2�l������̌����W�ɂ��邩�ǂ������A���z�̍����i�m�����x�j�𗘗p����v�Z���@��p���āA�m���I�ɕ]������B

�����W���\�z�ł���ꍇ�́A�����W������ꍇ�ƂȂ��ꍇ�̊m���i�ޓx�j���r����ޓx��Ōv�Z����B

�ޓx�䂪�����قǁA�����W�����邱�Ƃ��Ӗ�����B

�ɂ��A����̌����W�i�Z��Ȃ̂��A�������Ȃ̂��A�]�Z��Ȃ̂��j��������Ȃ��ꍇ�����邪�A���̏ꍇ�͊m�����x�ƃx�C�Y�̒藝�����p��������m�����Z�o���A���肷��B

���̕��@���g���ƁA���ʂɊW�Ȃ��A�u���Ƃ��̎q���v�Ƃ������������ʊW�ł�99.9%�̊m���Ŕ��f�ł���B

�u�܂����Ƃ��v�ł���94%�̊m���ŁA���l�Ɗӕʂł��邱�Ƃ����������B

����̓W�]�Ƃ��āA���̂Ƃ���q�ׂĂ���B

�E �T���v�����𑝂₵�Đ��x�̌����������B

�E ����͐V�N�Ȗj�̍זE��p�������A��̂̏ꍇ�A�܂⎕�⍜�ł��邱�Ƃ������A�����ɂ킽��O���ɂ��炳��ĉ��Ă���̂��w�ǁB

�@���̂悤�Ȏ�������̊m���ɔ���ł���悤�����𑱂������B

2016/8/13 �ɕ�����3���@�@�ĉғ�

�ɕ�����3���@��8��12���A5�N3�����Ԃ�ɍĉғ������B

���L�̖��������B

�@���v��Ɏ�_�������B

�@�@�@�@�������̐�[���̏Z����4700�l���Ǘ����鋰��B

�@�����\�����f�w�тւ̒n�k�̉e���̌��O

�@

�@�@�@���R�A�啪�A�L���̊e�n�قŁA�Z�����^�]��~�����߂鉼�����\��

�@

�t�L

�L���n�ق�2017�N3��30���A�L���s�̏Z���炪�^�]�����~�߂����߂��������\���ŁA�Z�����̐\�����Ă��p�����錈��������B

�[�[�[

�K���ψ���̐R���ɍ��i���������͉��L�̒ʂ�B

| �@ |

40�N�� |

�@ |

�@ |

�@ |

|

�ғ��� |

�@ |

��B�d�́@

�@�@�@�@�@ |

����@ |

2015/9/10�@�c�Ɖ^�]�J�n |

�@ |

| ����A |

2015/11/17 �c�Ɖ^�]�J�n |

�@ |

| �l���d�́@ |

�ɕ��B |

2016/8/12�@�ĉғ� |

�@ |

| �^�]���~ |

�@ |

���d�́@

�@�@�@�@�@ |

���l�B |

2016/1/29�@�ĉғ� |

2016/3/9�@�^�]���~����

�@�@�i��Òn�فj |

| ���l�C |

2016/2/26�@�ĉғ��A����Ƀg���u�� |

| �R�����i |

�� |

���d�� |

���l�@ |

2016/6/20�@�^�]�����F�� |

��H�������҂�

(2019/�H�@�ȍ~�j |

| ���l�A |

| ���i���� |

�� |

���d�� |

���l�B |

2016/8/3�@�K���̐R������ |

��H�������҂�

(2020/�t�@�ȍ~�j |

�S�͉̂̏��L�̒ʂ�B

�p�F�͕�������6��ƁA���d�։�A�֓d���l�@�A�A�A�����d�͓����@�A��d���C�@�A�l���d�͈ɕ��@��6��̌v12��B

�ғ�����3��������ƁA�c��̂�39��i���Ɍ��ݒ���J�p���[��Ԃ�1��j�B

�@

| �@ |

�^�]�J�n |

��KW |

�ĉғ�

�@�@�\�� |

�@ |

| ���d

�։�@ |

1970.3 |

40�N |

35.7 |

�@ |

2015/3/17 �p�F���� |

| ���d��

���l�@ |

1970.11 |

34.0 |

�@ |

2015/3/17 �p�F���� |

| �����d�� �����P�@ |

1971.3 |

46.0 |

�@ |

2012/4/19 �p�F |

| ���d��

���l�A |

1972.7 |

50.0 |

�@ |

2015/3/17 �p�F���� |

|

�����d��

�����@ |

1974.3 |

46.0 |

�@ |

2015/3/18 �p�F����@2016/7/4 �p�F�\�� |

|

�����d��

�����P�A |

1974.7 |

78.4 |

�@ |

2012/4/19 �p�F |

|

���d��

���l�@ |

1974.11 |

82.6 |

2015/3/17 |

2015/4/30�@�^�]���ԉ����\���A2016/4/20�@���S�R�����i

2016/6/20 �^�]�����F�� |

|

��B�d��

���C�@ |

1975.1 |

55.9 |

�@ |

2015/3/18 �p�F���� |

|

���d��

���l�A |

1975.11 |

82.6 |

2015/3/17 |

2015/4/30�@�^�]���ԉ����\���A2016/4/20�@���S�R�����i

2016/6/20 �^�]�����F�� |

| �����d�� �����P�B |

1976.3 |

78.4 |

�@ |

2012/4/19 �p�F |

| ���d��

���l�B |

1976.3 |

82.6 |

2015/3/17 |

2015/11/26 20�N������\��

2016/8/3

�V�K����ɓK������ƔF�߂�R������ |

|

�l���d��

�ɕ��@ |

1977.9 |

�@ |

56.6 |

�@ |

2016/5/10 �p�F |

| �����d�� �����P�C |

1978.1 |

�@ |

78.4 |

�@ |

2012/4/19 �p�F |

| �����d�� �����P�D |

1978.4 |

�@ |

78.4 |

�@ |

2014/1/31 �p�F |

|

���{���q��

���C |

1978.11 |

�@ |

110.0 |

2014/5/20 |

�iPWR�D��ŐR����j�@ |

| �����d�� �����P�E |

1979.1 |

�@ |

110.0 |

�@ |

2014/1/31 �p�F |

| ���d��

��ч@ |

1979.3 |

�@ |

117.5 |

�� |

�@ |

| ���d��

��чA |

1979.12 |

�@ |

117.5 |

�� |

�@ |

| ��B�d��

���C�A |

1981.3 |

�@ |

55.9 |

�� |

�@ |

|

�l���d��

�ɕ��A |

1982.3 |

�@ |

56.6 |

�� |

�@ |

| �����d��

�����Q�@ |

1982.4 |

�@ |

110.0 |

�� |

�i�n�����p�F�v���j |

| �����d��

�����Q�A |

1984.2 |

�@ |

110.0 |

�� |

�i�n�����p�F�v���j |

| ���k�d��

����@ |

1984.6 |

�@ |

52.4 |

�� |

�@ |

|

��B�d��

����@ |

1984.7 |

�@ |

89.0 |

2013/7/8 |

2015/9/10 �c�Ɖ^�] |

|

���d��

���l�B |

1985.1 |

�@ |

87.0 |

2013/7/8 |

2016/1/29 �ĉғ��A2016/3/9

�^�]���~

2016/8/2�A�e����{�݂̐ݒu�v��𗹏��B |

| �����d��

�����Q�B |

1985.6 |

�@ |

110.0 |

�� |

�i�n�����p�F�v���j |

|

���d��

���l�C |

1985.6 |

�@ |

87.0 |

2013/7/8 |

2016/2/26

�ĉғ��A����Ƀg���u����~�@2016/3/9

�^�]���~

2016/8/2�A�e����{�݂̐ݒu�v��𗹏��B |

| �����d��

���芠�H�@ |

1985.9 |

�@ |

110.0 |

�� |

�@ |

|

��B�d��

����A |

1985.11 |

�@ |

89.0 |

2013/7/8 |

2015/11/17 �c�Ɖ^�] |

| ���d �։�A |

1987.7 |

�@ |

116.0 |

2014/11/5 |

2013/5/27 �։�2���@�����̒f�w�����f�w�ƒf�� |

| �����d��

�����Q�C |

1987.8 |

�@ |

110.0 |

�� |

�i�n�����p�F�v���j |

|

�����d��

�l���B |

1987.8 |

�@ |

110.0 |

2015/6/16 |

�@ |

| �����d��

�����A |

1989.2 |

�@ |

82.0 |

2013/12/25 |

�@ |

| �k�C���d��

���@ |

1989.6 |

�@ |

57.9 |

2013/7/8 |

�@ |

| �����d��

���芠�H�D |

1990.4 |

�@ |

110.0 |

�� |

�@ |

| �����d��

���芠�H�A |

1990.9 |

�@ |

110.0 |

�� |

�@ |

| �k�C���d��

���A |

1991.4 |

�@ |

57.9 |

2013/7/8 |

�@ |

| ���d��

��чB |

1991.12 |

�@ |

118.0 |

2013/7/8 |

2015/12/24�@�ĉғ������~�߂̉������\�����ċp�� |

| ���d��

��чC |

1993.2 |

�@ |

118.0 |

2013/7/8 |

| �k���d��

�u��@ |

1993.7 |

�@ |

54.0 |

�� |

2016/3/3

�@�����Ɋ��f�w�ƍŏI���f |

| �����d��

���芠�H�B |

1993.8 |

�@ |

110.0 |

�� |

�@ |

|

�����d��

�l���C |

1993.9 |

�@ |

113.7 |

2014/2/14 |

�@ |

| ��B�d��

���C�B |

1994.3 |

�@ |

118.0 |

2013/7/12 |

�@ |

| �����d��

���芠�H�C |

1994.8 |

�@ |

110.0 |

�� |

�@ |

|

�l���d��

�ɕ��B |

1994.12 |

�@ |

89.0 |

2013/7/8 |

2015/7/15 ���S�R�����i 2016/6/23 �j�R�������J�n

2016/7/17�A�P����p���̃|���v�̕��i�ɕs�

2016/8/12 �ĉғ� |

| ���k�d��

����A |

1995.7 |

�@ |

82.5 |

2013/12/27 |

�@ |

| �����d��

���芠�H�E |

1996.11 |

�@ |

135.6 |

2013/9/27 |

�@ |

| �����d��

���芠�H�F |

1997.7 |

�@ |

135.6 |

2013/9/27 |

�@ |

| ��B�d��

���C�C |

1997.7 |

�@ |

118 |

2013/7/12 |

�@ |

| ���k�d��

����B |

2002.1 |

�@ |

82.5 |

�� |

�@ |

|

�����d��

�l���D |

2005.1 |

�@ |

138.0 |

�� |

�@ |

|

���k�d��

���� |

2005.12 |

�@ |

110.0 |

2014/6/10 |

�@ |

| �k���d��

�u��A |

2006.3 |

�@ |

135.8 |

2014/8/12 |

2016/3/3�@�d�v�ݔ������Ɋ��f�w�̉\���̔��f |

| �k�C���d��

���B |

2009.12 |

�@ |

91.2 |

2013/7/8 |

�@ |

�@

2016/8/15�@EU�ADow

��DuPont �̍����Œ����J�n

���Ђ̓O���[�o���Ɋ������Ă��邽�߁A���B�ς͑��̋������ǁA���ɕč��i�@�Ȃƃu���W���ƃJ�i�_�̋������ǂƖ��ڂɋ��͂���B

�����܂�E���܂̃��[�_�[�ŁA�v�V�I�Ȑ��i���s��ɏo���Ă���2�Ђ����т��A���E�ő�̔_��E��q���[�J�[�����܂�邱�ƁA����̐Ζ����w���i�̑僁�[�J�[�����܂�邱�ƁA���ɃO���[�o���ɏW�����ƊE�ō���̓������s���邱�Ƃɒ��ڂ��Ă���B

���B�ς͈ȉ��̓_�����O���Ă���B

�_��

���Ђ͂Ƃ��ɁA�����̍앨�p�̏����܂ƎE���܂ɋ������i�Q�����B���Г����ɂ��A�����s��ł̋���������A���̌��ʁA���i�A�i���A���i�̑I���\���A�C�m�x�[�V�����Ɉ��e�����o��̂����O����B

���Ђ̎E��������E�ۍ܂ɂ��Ă��`�F�b�N�������B

�����ɂ��A�_��S�̂ŃC�m�x�[�V�������ቺ����̂ł͂Ȃ������O����B�\����R&D�̔\�͂����O���[�o����Ƃ����Ȃ��ƊE�ł���A�����ŐV�������̂��J�����A��s�ł��鐔���Ȃ���Ƃ�1�Ђ��Ȃ��Ȃ邱�ƂɂȂ�B

��q

���Ђ͂Ƃ��ɐV������q�̕i����ǂ������ł���u��`�q�ҏW�v�Z�p���J�����Ă���B������ɁA�����҂ɂ����Z�p�����C�Z���X����C���Z���e�B������������A�����Z�p�̊J��������Ȃ�̂ł͂ƌ��O����B

������Ђ͕��L���_�i�������A����q�ŃO���[�o���s��ł̃��[�_�[�̈�ɂȂ�A�ƊE�ōő�̓�����ƂƂȂ�B���Ђ̔_��Ǝ�q�̔̔����������ꂽ�ꍇ�A������Ƃɂ��_��Ǝ�q�̃f�B�X�g���r���[�^�[�ւ̃A�N�Z�X������Ȃ�̂ł͂Ȃ����ƌ��O����B

�Ζ����w���i�i�|���I���t�B���ƃ��m�}�[�j

���Ђ̓X�y�V�����e�B�|���I���t�B���̋��͂ȃT�v���C���[�ł���A���̎s���1�Ђ��Ȃ��Ȃ�e��������B

�[�[�[

���Ђ̔_��E��q����̏�

Dow�͔_���S�ŁA��� DuPont �͎�q�����S�ƂȂ��Ă���B

�@

Dow �͕��L���앨��Ώۂɂ��Ă���B

����

�ŐV�����@http://blog.knak.jp

�@