ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://blog.knak.jp/

2006/11/16 トルコのコングロマリット Sabanci、Invistaから中国のナイロン会社買収

トルコのコングロマリット Sabanci Holding は子会社のKordsaがInvistaから中国のナイロンメーカーIQNE Qingdao Nylonの99.5%を買収し、中国進出の第一歩にすると発表した。IQNE Qingdao Nylon は年間 3,000 トンのナイロン6コードの能力を持ち、Kordsa では中国の自動車メーカーにタイヤ繊維を販売する。

Sabanci はトルコのコングロマリットで、ファイナンス、タイヤ、食品、セメント、繊維、エネルギーなど、幅広く活動している。

子会社Kordsaは、2000年12月にDuPont との合弁会社 DuPont-Sabanci International, LLC としてスタートした。両社の産業用ナイロンヤーンとタイヤ繊維事業を統合した。2005年4月にDuPont が撤退し、Sabanci の100%子会社となり、Kordsaと改称した。

工場を米国(テネシー、南カロライナ)、アルゼンチン、ブラジル、トルコ、エジプト、ドイツに持ち、売上高は約7億ドル。

IQNE Qingdao Nylonを売却したInvistaはDuPontの繊維部門であったが、2004年に Koch Industries に買収された。Kochは60カ国で、貿易、石油、化学、エネルギー、繊維、金属、肥料、化学機器、林業、消費財、金融等、多岐にわたる活動を行っている。

ーーー

DuPont と Sabanci は2000年1月に、両社の欧州のポリエステル事業を統合して DuPont Sabanci Polyester (Europe)(通称DuPontSA)を設立している。欧州、中東、アフリカ全域での販売を目指した。

英国、ドイツ、トルコに工場を持ち、年産130万トンの PTA, DMT, Polyester Filaments, Polyester Staple, PET Resin とPreform の能力を持っている。英国の工場は1997年にICIがDuPontに売却したポリエステル事業の一部。

2004年10月、Sabanci はDuPontSA のDuPont持分を買収し、100%子会社とした。その後、同社はAdvansa と改称している。

付記

2006年10月、Advansaは英国、トルコのPET、PTA工場をスペインのLa Seda de

Barcelona, S.A. に売却した。

対象は、

英国とトルコのPET工場 合計能力 280千トン (→La Seda 能力 800千トンに)

英国Wilton のPTA工場 670千トン (La Seda のスペインTarragona のMEG工場と繋ぐ)

売却後のAdvansa

ドイツ(Uentrop) Polyester Staple 40千トン

トルコ(Adana) DMT 280千トン

POY 115 千トン

Staple Fibre 125 千トン

北京市はこのたび、発ガン物質「スーダンレッド4」含有の疑いがあるとして、河北省産の卵黄が赤いアヒルの卵(「紅心」)の販売を一時停止した。 緊急措置を発動して、河北省産のすべての「紅心」卵の販売を一律に停止し、現場で差し押さえ、検査を行っている。

「紅心」卵は、「放し飼いにしているアヒルが、小魚や小エビを食べて、卵黄の赤い卵を産んだ」との宣伝文句で売れ行きが好調だったが、実際には、アヒルの飼料に「紅薬」と呼ばれる薬を添加していた。地元の人は、こうした卵を「薬卵」と呼び、自分たちでは決して口にしていなかったという。

中国検験検疫科学研究院・食品安全研究所の検査で、「紅薬」は昨年大きな問題となった「スーダンレッド1」よりも、さらに毒性の強い毒性の強い発ガン物質である工業染料「スーダンレッド4」を、大量に含有することがわかった。

ーーー

2003年5月、フランスが、インドから輸入した乾燥粉末唐辛子にスーダンレッド1が混入していたとの情報をEUに送った。EU は直ちにEU内に出回っている唐辛子及び唐辛子含有製品の検査を開始した。

2005年2月、英国食品基準庁はハインツやユニリーバなど30社が生産した419種の食品に、スーダンレッド1が含まれている可能性があると消費者に警告し、含有が確認された359種の商品を回収した。

これを受けて中国の国家基準委員会は関連機関を緊急に組織し、国外の基準を参考にして検出方法を研究した。そして1カ月後、「スーダンレッド」の中国検出基準を制定した。

北京では「スーダンレッド1」が含まれた腐乳(豆腐を発酵させてから塩につけたもの)やザーサイ、トウガラシみそなど25種が販売中止となった。北京市内のケンタッキーフライドチキンでも、計5種類の商品からスーダンレッド1が検出された。

その後、中国各地でスーダンレッド1を含む製品が多数発見され、大問題となった。湖南省では漬物から「スーダンレッド4」が検出された。

日本の厚生労働省は2005年4月1日に食品安全部監視安全課が、「中国産加工食品の取扱いについて」と題して下記の通り報告している。

「スーダン*(着色料)については、一昨年、EUにおいてインド産食品への含有が発見されて以降、中国産食品を含め、輸入時検査を強化してきたところです。

今般、中国国内において、スーダンが含まれた加工食品が発見されたとの情報を入手したことから、念のため、着色料を使用している中国産加工食品について、スーダンが含有されていないことを確認するため自主検査の指導を行うこととし、その他の食品についてはモニタリング検査の強化を行うこととしましたのでお知らせします。

*スーダンとは、工業用油脂等に使用される赤色の色素。

」

ーーー

スーダンレッド1、2、3、4は赤色のタール系の工業用着色剤で、通常は、溶媒やオイルやワックスやガソリンや、床や靴の艶出し剤などへの着色に使われるもの。カテゴリー3レベルの発がん性があるものとされ、いずれも食品添加物としては認められていない。

ーーー

「京華時報」によると、「紅心鴨蛋」事件の発生源である河北省平山県は15日、5100羽以上の「問題アヒル」をすべて殺処分し、埋めた。また、同省井ケイ県は、県内すべてのガチョウの卵を現場で密封処理し、村外に販売されるニワトリの卵にも抜き取り検査をするとの新規則を打ち出した。

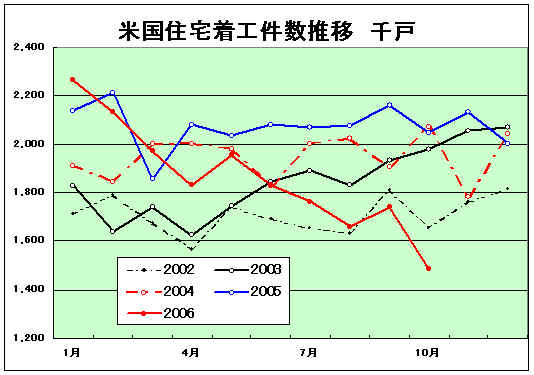

17日発表された米国の10月の住宅着工件数は年率換算148万6千戸と、前月比14.6%減となった。2000年7月以来の低水準で、市場の予測を大きく下回った。11,12月が10月並みとすると、年間180万戸で、2003年よりも低い水準となる。

これが米国経済にどう響くかについては、いろいろ意見がある。

住宅需要についても、昨年の好調は転売目当ての買いによるものでバブルとみるものがある反面、日本と違い若年層が多く、需要は回復するとみる意見もある。

経済への影響も、住宅事業の雇用は不法労働者が多く、失業率は増えないので、余り響かないとの意見もある。

18日の日経は、「個人消費は底堅さを保ち、企業の設備投資も堅調」で、「米エコノミストの大勢は、景気は緩やかに減速しながらインフレを抑制、持続可能な安定成長につながるとみている」としている。

塩ビ事業をとると、住宅関連需要が多いため、影響が大きい。

2006/3/3 「日本の塩ビ事業」

参照

信越化学の金川社長は中間決算発表時に、来年の業績見通しについて、「米国の景気が建設、自動車など下降気味なので楽観できない。今年と横ばいならいい方だと思う」と語っている。

フランスの

Saint-Gobain の100%子会社の米国の塩ビ樹脂メーカー

CertainTeed

は建材大手でもあるが、来年2月に4つある塩ビサイディング工場のうち、カンサス州の工場を閉鎖すると発表した。住宅需要の減退、塩ビサイディング需要の減少、業界の供給過剰を理由として挙げている。

但し、残り3工場は継続するし、塩ビパイプは増設する。同社では地域別に需要に差があるとしている。

各社の中間決算がほぼ出揃った。別紙に化学、医薬専業に分けて、各社の前年上期及び当期の、連結売上高、営業損益、経常損益、当期損益を対比した。別紙

このうち、信越化学と武田薬品の損益が圧倒的である。

両社の中間決算については、下記参照。

2006/10/26 「信越化学 中間決算好調」

2006/11/9日「武田薬品の中間決算」

化学では多数の会社の損益が前年同期比を上回っているが、部門別には問題となるケースがある。

以下、主な会社の内容をみる。(単価は金額:百万円、配当:円)

住友化学

| 売上高 | 営業損益 | 経常損益 | 当期損益 | 配当 | ||||||

| 連結 | 単独 | 連結 | 単独 | 連結 | 単独 | 連結 | 単独 | 中間 | 期末 | |

| 05/9中間 | 688,432 | 349,574 | 56,625 | 11,685 | 72,035 | 32,155 | 39,350 | 28,373 | 4.0 | |

| 06/9中間 | 854,621 | 425,773 | 68,214 | 19,214 | 75,920 | 36,922 | 53,283 | 56,783 | 5.0 | |

| 05/3 | 1,296,315 | 667,698 | 105,182 | 25,993 | 123,476 | 42,240 | 64,452 | 34,867 | 3.0 | 5.0 |

| 06/3 | 1,556,606 | 755,037 | 120,790 | 30,795 | 141,127 | 62,159 | 90,665 | 50,956 | 4.0 | 6.0 |

| 07/3予 | 1,785,000 | 880,000 | ー | ー | 150,000 | 69,000 | 91,000 | 78,000 | 5.0 | 5.0 |

石油化学の営業損益は原料価格の上昇の影響があり前年同期に比べ14

億円減少。

情報電子化学は値下がりで25億円減少。

逆に、農薬は49億円、医薬は76億円の増益となった。

子会社の住友製薬が2005年10月に大日本製薬と合併し、大日本住友製薬となっている。

同社の場合、説明がないが、日本経済新聞 2006/9/8によると、退職年金積み立て超過が612億円あり、3年間で業績に反映させるので本年度は200億円の増益要因になるとなっており、100億円程度の益が算入されていると思われる。

旭化成は退職給付会計における数理計算上の差異を2005年3月期に発生の翌期の1年間で営業費用として処理する方法を取ったが、2006年3月期の差額が236億円と多額になったため、2007年3月期からは10年償却に変更して影響を緩和している。

三菱レイヨンは退職給付会計における数理計算上の差異を、発生の翌期の1年間で営業費用として処理する方法を採用している。2005年9月中間では4.5億円の損失だが、2006年9月期では71億円の利益と、大きな差が出ている。

ーーー

三菱ケミカルホールディングス

| 売上高 | 営業損益 | 経常損益 | 当期損益 | 配当 | ||||||

| 連結 | 単独 | 連結 | 単独 | 連結 | 単独 | 連結 | 単独 | 中間 | 期末 | |

| 05/9中間 | 1,134,726 | 464,383 | 71,922 | 22,458 | 79,092 | 35,232 | 46,054 | 18,821 | 3.0 | |

| 06/9中間 | 1,263,457 | 22,275 | 56,640 | 21,187 | 64,531 | 21,115 | 61,945 | 42,896 | 7.0 | |

| 05/3 | 2,189,462 | 870,275 | 148,624 | 51,921 | 148,069 | 62,921 | 55,372 | 30,177 | 0.0 | 6.0 |

| 06/3 | 2,408,945 | 1,487 | 133,619 | 438 | 143,575 | 144 | 85,569 | 81 | 3.0 | 8.0 |

| 07/3予 | 2,600,000 | 36,800 | ー | ー | 135,000 | 33,800 | 98,000 | 55,700 | 7.0 | 7.0 |

2005/10/1、三菱化学と三菱ウェルファーマは株式移転により共同して完全親会社(共同持株会社)三菱ケミカルホールディングス(HD)を設立し、その傘下に入った。

2006/3から三菱ケミカルホールディングス

(連結決算は、三菱化学の中間期連結決算数値を引継いで作成、単独は2005/10からのHDのもので、売上高は「営業収益」で、受取配当+運営費用収入を示す。

配当は2005/9は三菱化学。2006/3以降はHD。三菱化学株主にはHD株を0.5株割当のため、実質的にはこの半分。

営業利益は、原料価格の上昇が販売価格の上昇を上回ったこともあり、前年同期比153 億円減少した。うち、石化は鹿島事業所のトラブル等の影響もあり、前年同期比86 億円減となっている。

なお、同社は棚卸資産の評価について総平均法をとっている。

上半期のようにナフサ価格が急上昇している場合、住友化学や三井化学のような後入先出法会社では当期の高いナフサ価格に基づく高い製品価格が原価となるが、同社の場合は前期末残の安い価格と平均されたものが原価となり、利益が多目に出る。

逆にナフサ価格が急落して、製品価格が下がった場合には、前期末の高いコストが反映されるため、損益は悪化する。

下期はこの影響を受けることとなる。

ーーー

三井化学

| 売上高 | 営業損益 | 経常損益 | 当期損益 | 配当 | ||||||

| 連結 | 単独 | 連結 | 単独 | 連結 | 単独 | 連結 | 単独 | 中間 | 期末 | |

| 05/9中間 | 693,624 | 396,654 | 23,329 | 12,422 | 24,173 | 19,252 | 17,215 | 445 | 4.0 | |

| 06/9中間 | 833,985 | 490,591 | 33,488 | 9,714 | 36,744 | 15,001 | 20,292 | 9,406 | 4.0 | |

| 05/3 | 1,227,547 | 833,525 | 80,491 | 42,872 | 79,737 | 44,612 | 26,192 | 6,306 | 3.0 | 4.0 |

| 06/3 | 1,472,435 | 852,955 | 58,705 | 25,552 | 61,989 | 34,246 | 44,125 | 14,967 | 4.0 | 4.0 |

| 07/3予 | 1,700,000 | 1,000,000 | ー | ー | 75,000 | 29,000 | 40,000 | 16,000 | 4.0 | 4.0 |

同社は本年度から、建物を除く有形固定資産について主として定率法によることに変更した。この変更により、従来と比較して、当期の減価償却費は59億円増加した。

石油化学の営業損益は定期修理のスキップもあり104

億円増となったが(前年同期が低すぎた)、合繊原料等の基礎化学品は91億円の減となった。

ウレタン原料等の機能樹脂はTDI市況の高止まり継続などで前期の2億円の赤字から61億円の黒字となった。

ーーー

東ソー

| 売上高 | 営業損益 | 経常損益 | 当期損益 | 配当 | ||||||

| 連結 | 単独 | 連結 | 単独 | 連結 | 単独 | 連結 | 単独 | 中間 | 期末 | |

| 05/9中間 | 304,056 | 205,976 | 21,601 | 12,777 | 23,158 | 15,994 | 12,633 | 9,283 | 3.0 | |

| 06/9中間 | 374,700 | 255,254 | 22,531 | 11,692 | 23,131 | 14,881 | 11,480 | 8,334 | 3.0 | |

| 05/3 | 588,331 | 388,058 | 56,898 | 37,001 | 55,757 | 40,069 | 29,533 | 19,675 | 0.0 | 6.0 |

| 06/3 | 648,810 | 444,024 | 47,459 | 26,203 | 49,731 | 31,191 | 27,532 | 16,288 | 3.0 | 3.0 |

| 07/3予 | 780,000 | 525,000 | ー | ー | 50,000 | 31,000 | 24,000 | 18,000 | 3.0 | 3.0 |

石油化学の営業利益は固定費の増加により、前年同期に比べ962百万円減少した。

苛性ソーダ、VCM、PVC、セメントの基礎原料は前年同期に比べ2,781百万円の大幅減で、121百万円となっている。

(2005年3月期の中間決算は106億円の利益)

日本ポリウレタン工業及びその子会社を連結子会社化したことにより、ウレタン原料が新たに加わった機能商品事業は4,851百万円の増益となった。

ーーー

カネカ

ライフサイエンス部門営業損益:

前年度 18,951百万円、前年同期 8,087百万円、当期 3,533百万円

これまで収益源であった機能性食品素材のコエンザイムQ10

が競合激化により売上高、採算ともに大幅に悪化し、減収、減益となった。

ーーー

日本触媒

同社はこれまで増益を続けてきたが、今期は減益となった。

基礎化学品(アクリル酸・アクリル酸エステル、メタクリル酸エステル、EG、EO・誘導品)は、需要は堅調に推移したが、市況が弱含みに推移したことや原料価格の高騰による収益圧迫の影響が大きかったため、前年中間期に比べて62.5%減少した。

2006/11/21 Basell のサウジJV、イスラム法での融資契約締結

Basellとサウジの Sahara

Petrochemical Company のJV、Al-Waha

Petrochemical Company はこのたび、イスラム法( Shariah )に基づく融資契約を地元の6行と締結した。

シャリアではイスラム教徒に利子の授受を禁止している。その為、イスラム法の教えに沿ったイスラム債券スクーク(Sukuk)というものができた。「利子」は駄目で、レンタル料、貸出料を取ったり、利益配分を行う。

Basellはサウジで3つのプロジェクトを行っているが、イスラム法による融資契約は初めて。

同社では「サウジで初めて、Shariahに基づく

non-recourse

project financing (親会社の保証に依存することなく、

子会社の当該事業から生み出す収益及びプロジェクト資産のみに依存)に成功し、喜ばしい」としている。

なお、SABICは7月にサウジ金融市場庁から30億リアル(約9千億円)のスクークの発行の承認を得ている。

2006/7/12 「SABIC、国内で初のイスラム債券発行」 参照

また、日本の国際協力銀行は原油収入の増大が続く産油国のオイルマネーを取り込むため、日本の金融機関としては初めてShariahに基づくスクークを発行する。2007年前半にもマレーシアで数億ドル規模を発行、08年には中東で起債する。

ーーーー

Basellのサウジでの計画は以下の3つ。

今回のAl-Waha Petrochemical Companyは、Basell 25%、 Sahara Petrochemical Company75% のJVで、Al-Jubail でプロパン脱水素によるプロピレンとSpherizone法PP 450千トンを建設中。2009年に商業運転を開始する予定。

Saudi Polyolefins Co.はBasell 25%、Tasnee Petrochemicals 75%のJVで、2004年5月からAl-Jubail でプロパン脱水素によるプロピレン450千トンと、PP 450千トンを生産している。現在のPP能力は500千トンで、2008年末までに800千トンに増強する。

3つ目は本年6月に設立された

Saudi

Ethylene and Polyethylene Companyで、Basell が25%出資し、Tasnee と Sahara その他のJVのTasnee &

Sahara Olefinsが75%出資している。

Al-Jubail

にエチレン1,000千トン、プロピレン 285千トン、HDPE(Hostalen ACP法)400千トン、LDPE(Lupotech T法)400千トンを建設する。2008年第4四半期にスタートの予定。

Sahara

Petrochemical CompanyとTasnee

Petrochemicals については

2006/5/13 「サウジの民間ポリオレフィン計画」参照

付記

Sahara Petrochemical の親会社 Al-Zamil はこのたび、Chemtura とのJVを設立してJubail にワールドクラスのアルキルアルミ工場を設立する計画を発表した。サウジ周辺でPEやPPの触媒としてアルキルアルミの需要が増大しているのに対応する。

Al-Zamil はChemturaの前身のGreat Lakes Chemical Corporation とのJV、Gulf Stabilizers Industriesを既に設立しており、2000年から、添加剤、抗酸化剤などを生産している。

Chemturaについては2006/11/14 「合成ゴム会社 Lion Copolymer, LLC」 参照

2006/11/22 Eastman Chemical、石炭ベースの化学品志向へ

Eastman Chemical はこのたび投資家への説明会の席で、石炭を原料とする製品の量を倍増し、50%程度にしたいとし、メキシコ湾岸の石炭ガス化計画に参加すべく交渉していると説明した。

Eastman Chemical は1920年にEastman Kodak に写真用の化学品供給のために設立され、1994年にEastman Kodak から分離独立した。2005年の売上高は70億ドル。

アセチル、オレフィン、ポリエステルを原料に、以下の製品グループがある。

・Fibers

・Performance

Chemicals and Intermediates

・Performance

polymers (PET)

・CASPI (Coatings, Adhesives, Specialty

Polymers、Inks)

・Specialty

plastics (Copolyester、 Cellulose plastics)

PET樹脂では世界最大のメーカーで、同社は革新的技術「IntegRex」(melt-phase-only technology) を開発し、これを使った年産35万トンの工場をサウスカロライナ州コロンビアに建設した。

同社の構想によると、石炭ガス化計画に参加して低コストの合成ガス(Syngas)からメタノールを製造し、これを原料として同社の技術でプロピレンをつくり、各社製品の原料とする。

もう一つの計画として、メタノールからエチレングリコールを製造し、これを原料にPETとコポリエステルを製造する。目標は2011年稼動。

同社は過去23年間、テネシーの工場で石炭ガス化でコスト面でメリットを得ており、今回、これを拡大しようとするものとしている。

これとは別に、同社はPETの拡張計画も説明した。

上記のIntegRexによるプラントは先般スタートし、来年はじめにフル稼働するが、合理化により2008年には10万トン増の45万トン能力に引き上げる。

これに加えて、リファイナリーのパートナーと組んでの第二のIntegRex計画を検討中で、能力は70万トンを考えているとのこと。

同社のプレゼンテーションは

https://library.corporate-ir.net/library/61/611/61107/items/221453/2006InvestorDay2.pdf

スイスのClariant は14日、リストラ構想を発表した。

今回のリストラ構想では、5億スイスフラン(500億円弱)を投じて、工場を10%減らし、2200人の減員を行い、製品数も最低25%減らし、これにより長期の利益ある成長を図るとしている。具体的は閉鎖プラントは明らかにしていない。

第一段階として投資資本利益率(Return on Invested Capital)を2009年末までに現在より25%増やし、業界平均の10%よりも高い水準にする。

販売・流通を今までよりも、もっと需要家重視、特定市場重視に改める。原料購入やサプライチェーン、工場管理等の事業部支援は今までよりも集約し、機能的にする。

各部門とも、成長著しいアジア、特に中国とインドを重視する。

新事業開発(early-stage “incubator” projects)にも注力する。4年間で1億スイスフランを投資する。

ーーーー

同社は Sandoz の化学品部門が1995年にスピンオフして出来た企業で、Sandoz そのものは1997年にCiba-Geigy と合併し、生命科学に特化したNovartis となっている。

Clariant は1997年にHoechst の化成品部門を買収した。

その時点ではHoechst

がClariant

の株式の45%を取得して傘下に収めたが、1999年にHoechstとRohne Poulent と合併してAventisになった時点でClariant 株式を売却している。

(その後、2004年にAventis はSanofi Synthelabo と合併し、Sanofi Aventis となっている)

なお、Clariant は1998年に、Novartis から分離したCiba Specialty Chemicals (元 Ciba-Geigy の化学品部門)との合併合意をしたが、同年末に破談となっている。

Clariant は現在、次の5つの事業部から構成されているが、Life Science Chemicalsは来年初めに廃止となる。

1)テキスタイル・レザー・ペーパー事業部

Textile、Leather、Paper用化学品

2)顔料・添加剤事業部

Coating、Plastic、Printing、Specialties

3)マスターバッチ事業部

Europe North、Europe West、Europe South、Special

Markets、

Asia、North America、Latin America

◎チバ・スペシャルティ・ケミカルズのマスターバッチビジネスを買収する。

4)機能化学品事業部

Detergents、Performance Chemicals、rocess

Chemicals

5)Life Science Chemicals

受託製造ビジネス、スペシャリティ中間体ビジネス

◎受託製造ビジネスは農薬業界の低迷を受け、売却に着手

中間体ビジネス(シリコン、グリオキサル、グリオキシリック酸誘導体)は2007年1月に機能化学品事業部に統合

付記

2007/5 受託製造ビジネスを International Chemical Investors Group に売却

2006/11/24 Sinopec のBio-energy Project

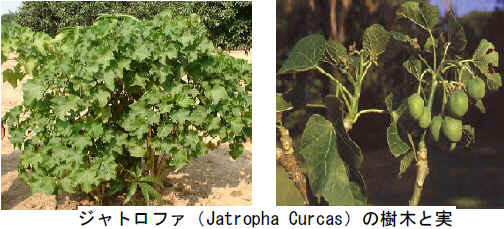

Sinopecは8日、四川省成都市政府とBio-energy Project の基本契約に調印した。

両者は四川省のエネルギー需要に対応するため、2006年~10年の間に年産60万トンの燃料用アルコールと、年産10万トンのバイオディーゼル生産設備を建設する。

四川省ではbatata(サツマイモ)やjatropha(ジャトロファ豆)が豊富にあるため、batataを燃料用アルコールの原料に、jatropha をバイオディーゼルの原料に使用する。

jatropha

は南アフリカやインドなど広範囲に自生し、乾燥地帯のやせた土地でも生育する。油脂原料としても使用されている。インドではバイオディーゼルの原料として注目されている。

https://www.biomass-hq.jp/foreign/pdf/biomass_india.pdf (写真も)

ーーーー

中国財政部はこのほど、生物エネルギーと生物化学工業の発展に向けた財政バックアップ政策をスタートさせた。

現在、中国国内の燃料エタノール生産能力は年間102万トンで、ここから年間1,020万トンの生物資源由来のエタノール混合ガソリンが生産されている。同ガソリンの消費量は国内のガソリン消費量全体の20%に達しており、中国はブラジル、米国に次ぐ世界3位の燃料エタノール生産・消費国となっている。

国家発展改革委員会の計画では、生物資源由来のエタノール混合ガソリンの消費量が、2010年には国内のガソリン消費量全体の半数以上を占める見込み。

また科学技術部は、第11次五カ年計画期間に1億5千万元を投じて、国の科学技術支援改革の重大プロジェクトである「農林生物プロジェクト」を実施する。生物エネルギーと生物化学工業の研究・開発を中心に進め、生物エネルギー産業に技術的支援を提供するのが狙い。

曽培炎副総理(中国共産党中央政治局委員)は20日、代替エネルギー開発事業の発展に関する会議を招集し、次のように指摘した。

「従来型エネルギーから新エネルギーに、稀少エネルギーから優勢エネルギーに、化石燃料から再生可能エネルギーにそれぞれ替えるとの構想に従い、エネルギー構造に占める代替エネルギーの割合を段階的に高めていくことが必要だ。

当面は

▽自動車燃料と石油代替品を重点的に発展させ、石炭液化、石炭によるメチルアルコール・ジメチルエーテル・アルケンの生産、石炭利用ポリジェネレーション技術のモデル試験と応用開発をしっかりと実施する

▽アルコール燃料とバイオディーゼルを積極的に発展させる

▽メタンガス・太陽エネルギー・風力エネルギー・水力発電・地熱などの再生可能エネルギーの発展に力を入れ、化石燃料への依存をできるだけ減らし、汚染物質の排出を削減する――ことが必要だ。

」

2006/11/25 サンフランシスコ、環境問題で2つの規制

サンフランシスコ市は環境問題で2つの規制を相次いで実施する。

本年12月1日から、フタル酸とビスフェノールAを含む幼児用製品の製造・流通・販売が禁止される。

来年6月からレストラン等での発泡ポリスチレン容器の使用が禁止される。

フタル酸とビスフェノールAの規制は6月に市の健康条例( Health Code )を120対6の大差で修正したもので、環境ホルモン対策として幼児用製品での使用を禁止するもの。米国で初めての禁止条例。

フタル酸については、DINP, DIDP、DnOP を0.1%以上含む3歳以下の幼児用の玩具や幼児用製品、DEHP, DBP、BBP を0.1%以上含む玩具や幼児用製品(年令制限なし)の製造、流通、販売が禁止される。

ビスフェノールAについては、3歳以下の幼児用の玩具や幼児用製品でビスフェノールAを含む製品の製造、流通、販売が禁止となる。ビスフェノールAについては含有量の規定はなく、少しでも含有されれば禁止となる。

禁止対象には次ぎのようなものがある。

フタル酸

・Little Remedies Little Teethers (おしゃぶり)

・Goldberger's Fuzzy Fleece Baby

doll の顔

・Walgreens store で売られているゴム製のアヒル

ビスフェノールA

・Disney 製のBaby

Einstein rattle(ガラガラ)のリング

・Munchkin製の

Fun Ice Soothing Ring teether (おしゃぶり)

・Random Houseの耐水性絵本のプラスチックカバー

・Walgreen-brand の哺乳瓶

・Goldberger doll.の顔

・My Little Pony toy (フタル酸も含む)

フタル酸メーカーやビスフェノールAメーカーは、低濃度のフタル酸、ビスフェノールAは問題ないとして反論している。

玩具メーカーやこれに影響を受けるメーカーは、製品は何十年も安全に使用されているとして法律敗退の訴訟を行っており、1月に審問が予定されている。

ーーーー

レストラン等での発泡ポリスチレン容器の使用禁止は6月にFood Service Waste Reduction Act として提出されたもので、理事会の一回目審議では満場一致で賛成を得た。

使い捨ての発泡ポリスチレン容器はリサイクルされず大量のゴミとなっているほか、破片が魚や野生動物に害を与えるというのが理由。

条例ではレストランや食品の売店、市の設備等が対象で、使い捨てや持ち帰り用のPS製の皿、椀、トレイ、カートン、カップ、スプーン、フォークなどの使用を禁止する。食料品店で売る肉や魚の発泡PS容器は規制の対象外となっている。

法律は来年1月施行だが、付則で容器の在庫があるレストランには来年6月1日から適用される。

米国では同じカリフォルニア州のバークレー市が20年前から禁止しており、

オークランド市は来年1月に禁止条例を施行する。

更に法律では、コストがこれまでより15%以上高くならない場合には、生分解性容器やコンポスト化やリサイクルが可能な容器を使用することを義務付けている。(オークランドの条例では「コストが高くない限り」となっている)

この条項により、発泡PSだけでなく、PPやPVC製の容器も同様に影響を受けることとなる。

カリフォルニア・レストラン協会やポリスチレン容器協会は反対しているが、ゴールデンゲート・レストラン協会は「ほとんどの会員が何年も前から使用を中止しており、グリーンなサンフラシスコを誇りとしているため反対できない」としてこれに賛成しており、法律反対の訴訟は難しいと見られている。

カリフォルニア州の廃棄物管理委員会によると、配水管から回収されるゴミの15%が発泡PSとなっており、リサイクルされない食品容器の禁止の動きが強まっている。

2006/11/27 BASFとダウ、欧州で共同でTDIプラント建設のFS実施

BASFは21日、BASFとダウが欧州で共同でワールドクラスのTDIとその原料プラントを建設するFSを実施することを決めたと発表した。TDIの能力は世界最大の30万トンで、2011年スタートを見込んでいる。FSでは立地、技術、インフラ等を検討する。

BASFとダウは共同で30万トンの過酸化水素法PO(HPPO)工場建設を決め、9月にアントワープのBASF工場内で起工式を行っている。両社はアジアなど他の地域でのHPPOの共同生産も検討している。

今回のTDIでの共同事業はこれに次ぐ両社の提携。

2006/3/24 「ダウとBASF、POを新製法で生産」 参照

ーーー

BASFのTDIの製造拠点は以下の通り。

| ドイツ Schwarzheide | 70,000 t | |

| 米国 Geismar | 160,000 t | 2002年に120千トンプラントをreplace |

| 韓国 麗川 | 140,000 t | 2003年稼動 |

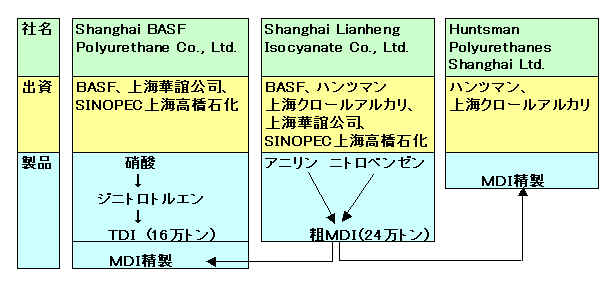

| 中国 上海 | 160,000 t | Shanghai BASF Polyurethane Co., Ltd. |

中国ではBASFはHuntsman

及び中国側とのJVで上海にイソシアネート・コンプレックスを建設した。

同コンプレックスは次の3つのJVから成っており、2006年に稼動。

BASFはTDIとMDIに、ハンツマンはMDIのみに参加している。

BASFは2005年7月付けで、ハンツマンから世界全体のTDIの商権を買収した。製造設備や人員は移さず、TDIの需要家リストと販売契約を移管した。

ーーー

これに対してダウはTDIについては消極的である。

| 米国 Freeport | 100,000 t | 他の系列の 59千トンは2001年に休止、2006/3 停止決定 |

| イタリー Porto Marghera | 118,000 t | 旧 EniChemプラント、2006/8 停止決定 |

| ブラジル Camacari | 64,000 t | 他に、MDI 25千トンのTDI転換計画があったが、取り止め |

ダウは2001年に需給状況を勘案して Freeport

の2系列のうち、第一系列 59千トンの休止を決めた。(2006年3月には停止を決定している)

これと同時に、休止していたブラジルの25千トンのMDIプラントをTDIに転換する計画も取り止めている。

2001年にダウはイタリアのENI

と契約を結んだ。

ENI とUCCは50/50のPEのJV、Polymeri Europe

を持っていたが、ダウによるUCCの吸収合併に伴い、UCCのPolimeri持分をENIに譲渡し ENI

100%とする代わりに、ENIのポリウレタン事業を譲り受けた。

ENIから譲り受けたPorto Marghera 工場は本年8月初めに定期修理に入ったが、世界的な供給過剰により市況が弱含みなため、ダウでは生産を再開しないことを決めた。

2006/9/7 「ダウ、3工場の7プラント閉鎖」 参照

ーーー

これらから見ると、ダウの側には積極的にTDI事業を拡大しようとする意欲は見られない。BASF側もドイツの既存能力は7万トンに過ぎず、今回、30万トンを新設する理由が不明である。

ーーー

なお、BASFの他のポリウレタン事業は以下の通り。

| MDI | ベルギー Antwerp | 450,000 t | 2007年に560千トンに増設 |

| 米国 Geismar | 260,000 t | ||

| 韓国 麗川 | 160,000 t | 100千トンから順次増設→190,000t →250,000t(2011/6増設覚書) |

|

| 中国 上海 | 240,000 t | Shanghai Lianheng Isocyanate Co., Ltd.(上記参照) | |

| Polyether polyols | 510,000 t | 米(2)、メキシコ、アルゼンチン、ベルギー、ドイツ、韓国 | |

| Polyester polyols | 115,000 t | 独、伊、ブラジル、韓国 |

付記

BASFは2007年6月、重慶でのMDI計画を検討していることを発表した。

重慶化醫集團と協力契約を締結した。能力は年産40万トンで、2010年完成の予定。

(重慶化醫集團は三菱ガス化学の重慶メタノール計画-進展なし-の相手)付記

重慶化醫集團は上記MDI計画に合わせ、2008年8月末に4計画の建設開始の式典を行なった。

クロロプレンゴム 40千トン

フォルムアルデヒド 400千トン

硫酸 400千トン

クロルアルカリ 300千トン

ダウもMDIについては精力的で、本年9月に、ポルトガルのEstarreja

でのMDIの増設を決めたと発表した。2009年にこれが完成すると、同社の世界全体のMDI能力を大きく増大させ、現在世界で360万トンと見込まれる旺盛な需要に対応できるとしている。

同社は本年テキサスのFreeportで最新鋭の227千トンのMDIプラントを完成させている。これに伴い、テキサスの

LaPorte工場の同能力のプラントを停止する。

また同社は天然油ポリオール(Natural Oil Polyols)

の開発に成功している。

2006/10/5 「ダウ、天然油ポリオール開発に成功」参照

付記 2007/1/31

ダウは Freeport, Texas のMDI 工場を50%増強すると発表した。

増設は2段階で行い、合計114千トンの増加となる。

南京の南京ケミカルパークで11月9日、「南京GPRO錦湖石化」のPO計画の建設がスタートした。

本年7月に韓国の錦湖石化と江蘇金浦集團 (Jiangsu GPRO Group)が50/50合弁会社設立の覚書を締結し、9月に契約を締結した。

第1期として、2億ドルの投資で、塩素法PO

年産100千トン(完成時発表では80千トン)、PPG 50千トンと苛性ソーダ100千トンのプラントを建設する。2008年稼動の予定。

錦湖石化は韓国蔚山のSKコンプレックスでPPG 45千トンを生産している。

本計画は錦湖石化にとって中国での2番目のプロジェクト。

同社は2000年10月に上海にShanghai Sunny New Technology

Development との50/50JVのShanghai Kumho Sunny Plastics を設立し、スチレン系樹脂、アロイ(難燃ABS、耐熱性ABS、PS/ABSアロイ、グラスファイバー強化ABS、PBT/ABSアロイ、PC/PBTアロイ等)を製造している。

同社は引き続き中国での生産を検討している。

付記 錦湖石化は2008年6月29日、建設が完了したと発表した。

ーーー

錦湖石化は韓国の合成ゴム、合成樹脂(スチレン系)、ゴム薬、電子材料(フォトレジスト等)のメーカーで、日本企業との次のJVを持つ。

・Kumho P&B Chemicals (旧称 Kumho Shell

Chemical)

設立 :1976/4

立地 :麗川

出資 :錦湖石化 51%/新日鐵化学 49% (当初錦湖とShellとのJV)

能力 :キュメン 420千トン(2005/4増強完成後)

フェノール 280千トン

ビスフェノールA 135千トン

・Kumho Polychem (旧称 Kumho E.P.Rubber )

設立 :1985/1

立地 :麗川

出資 :錦湖石化 50%/JSR 50% (2006)

当初 KUMHO 50%、JSR 35%、EXXON 15%

能力 :EPDM 50千トン(当初 13千トン→20千トン、2期

30千トン)

2007/8月に78千トンに増強する。

・Kumho Mitsui Chemicals

設立 :1989/3

立地 :麗川

出資 :錦湖石化 50%/三井武田ケミカル(その後、三井化学)

50%

能力 :MDI 65千トン(当初 50千トン)

付記 2009年5月に2期稼動 合計能力 130千トン

ーーー

錦湖石化の提携先の江蘇金浦集團は江蘇省南京市に本拠を置く化学会社で、従業員3,000人。プロピレンオキサイド、ポリエーテル、PP、ガソリン添加剤、潤滑油、酸化チタン等々を生産している。

同社は2005年に南京市に、同社40%/Sinopec揚子石化 60%のJV、揚子石化金浦橡膠(YPC-GPRO Rubber)を設立し、南京ケミカルパークにSBR プラントを建設中(第1期 100千トン、計画では第2期として+100千トン)

2006/11/29

水俣病訴訟でチッソが時効理由に請求棄却求める

水俣病の未認定患者が国と熊本県、原因企業のチッソに損害賠償を求めて昨年10月に起こした訴訟で、チッソが時効成立を理由に請求棄却を求める準備書面を熊本地裁に提出していた。

チッソは準備書面で、

(1)原告の多くは95年の政治決着前から感覚障害を自覚しており、症状を知ってから消滅時効期間の3年が経過している

(2)原告の症状が85年10月以前に発生していた場合、損害賠償請求権を失う除斥期間(20年)が経過している

と主張し、「和解の余地はない」として請求棄却を求めている。

これまで水俣病の時効を巡っては、チッソが水俣病第1次訴訟で「原告らが認定を受けてから3年以上経過している」と主張したが、熊本地裁は73年の判決で「損害が継続的に発生している場合、最初に損害や加害者を知った時から消滅時効が進行するという解釈は到底とり得ない」として退け、確定した。

チッソはそれ以降、時効理由を取り下げていた。

一方、国と熊本県は関西訴訟などで時効論を主張し、一部が認められた。今回の訴訟で国と熊本県は、国家賠償責任を認めつつ、除斥期間や水俣病の診断基準については争う姿勢を示している。

現在、熊本地裁に訴訟を提起しているのは、水俣病不知火患者会に参加する1,159人。1人当たり850万円の損害賠償を求めている。

水俣病不知火患者会の会長は、「責任逃れとしか言いようがない。徹底して闘う」と述べ、他の被害者団体からも強い反発の声が相次いている。

ーーー

1995年の政治決着で、ほとんどの患者が和解に応じ裁判を取り下げたが、「関西訴訟」の原告だけが行政の責任を問い続けた。2001年の高裁判決は、排水規制をしなかった国と県の過失を指摘、水俣病の認定基準も間違っているという判断を下した。

2004年10月の同訴訟最高裁判決で、国・熊本県の責任を確定するとともに、それまでの基準より緩やかな救済基準が示された。

それまでの基準は、「四肢抹消の感覚障害のほかに視野狭さくや中枢性難聴など複数の症状の組み合わせ」を要件としていたが、最高裁は、「一定の条件があれば感覚障害だけで水俣病と認められる」とした大阪高裁の判断を支持した。

この結果、熊本県と鹿児島県への患者認定申請者が増加、認定申請者が4,500人を超えている。

これに対し国は、「最高裁の判決は有機水銀中毒症の判断基準であり、水俣病と有機水銀中毒は別」とし、現行の水俣病認定基準の見直しは行わないことを言明した。

熊本県、鹿児島県では、認定審査会の委員が「司法と行政の二重の認定基準が存在し審査ができない」として、再任を拒否しているため、審査業務が停滞している。

2006/5/1 「水俣病50年」 参照

水俣病に関しては熊本日日新聞のホームページ「水俣病百科」が詳しい。

https://kumanichi.com/feature/minamata/index.cfm

2006/11/30 ICI、Quest部門をGivaudanに売却

ICIは26日、同社のフレーバー、香料を扱う

Quest 部門をスイスに本拠を置く Givaudan に売却すると発表した。

売却額は12億ポンド(約2,680億円)で、うち、約500億円は退職年金不足額に充当、2000億円は負債の返済に充てる。

売却先のGivaudan は1796年開業のフレーバー、香料会社で、1963年にHoffmann-LaRoche の100%子会社となったが、2000年6月に独立し、スイスで上場している。Givaudan は1976年にダイオキシン事故を起こしたイタリアSevesoのICMESA社の親会社で、スイスより規制の緩い

イタリアに進出し、薬用石鹸の有効成分ヘキサクロロフェンの原料用にトリクロロフェノールを製造していた。

参考 https://www.sydrose.com/case100/shippai-data/307/

(ダイオキシンは通称で、骨格の化学名は、ジベンゾ-パラ-ジオキシン。この塩素誘導体には75種の異性体があり、このうち、2,3,7,8の位置に塩素が付いた2,3,7,8-TCDDは最も毒性が高い。

2,4,5-トリクロロフェノールは不純物として2,3,7,8-TCDDを微量ながら含む。)

ーーー

ICIは6月には、油脂化学、界面活性剤を扱う Uniqema部門 をCroda International に約915億円で売却している。このうち290億円は退職年金不足額に充当、570億円は負債返済に充てられた。売却に当たりICIでは、特にこれを売却する理由はないが、売却収入で他の事業に投資できるとしていた。

売却先のCroda International は英国の化学会社で、界面活性剤や脂肪酸エステル等を扱っている。

ーーー

ICIは1997年に、事業を化学品のなかでも、付加価値が高く、投下資本が少なく、景気変動の影響が少なく、研究開発により重点を置いた事業に急速に転換することを決め、英蘭系Unileverの特殊化学品4社を買収するとともに、既存事業のほとんどを売却した。

2006/3/7 「ICIの抜本的構造改革」 参照

Quest とUniqema は共にUniliverから買収した事業。なお、Uniliverから買収したCrosfield(シリカ事業)は2001年に Ineosに売却している。

「新生ICI」は塗料事業と、Unilever から買収したNational Starch、Quest、Uniqema の3事業の合計4事業から成っていたが、本年のQuest と Uniqemaの売却により、塗料とNational Starch だけが残ることとなる。このほかにはRegional & Industrial Groupとして主にインド、パキスタン、アルゼンチンでの事業がある。

2005年の同社の売上高は約1兆3千億円。このうち、Uniqemaは1,400億円、Questは1,250億円。