ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は http://blog.knak.jp/

本年1月にダウのダイオキシン問題を報じた。

EPAは昨年6月に本件をミシガン州環境局(Michigan Department of Environmental Quality)から肩代わりしたが、EPAは1月4日、汚染のクリーンアップに関して、これまでダウとの間で続けてきた話し合いを取り止めると発表した。

2008/1/10 ダウのダイオキシン問題

この問題はこのたび、異例の展開をみせた。

5月1日、この問題でダウと争ってきたEPA中西部支部のヘッドのMary A. Gade がブッシュ政権からの圧力で辞職した。

彼女は2006年にブッシュ大統領の指名でこの職についたが、EPA長官の補佐官が彼女の支部長の権限を剥奪し、辞職するか、さもなければ解雇すると伝えたという。

新聞に対し、彼女は、「ダウの問題に間違いない。私も部下もするべきことをやった、誇りに思っている」と述べた。

昨年夏に、Gade

はダウに対してMidland工場の近くの最もダイオキシン汚染のひどい3箇所のクリーンアップを命じた。11月にはSaginaw parkで160万ppt という米国で過去最高値のダイオキシン汚染が見つかり、追加の浚渫を要求した。

EPA のダイオキシン限度は1,000pptで、ミシガン州の環境基準限度は90ppt となっている。

この時点でダウはGadeに対し、期限を少なくとも2010年まで延ばすよう求めたが、Gadeは1月4日に上記の通り、話し合いの取り止めを発表した。

これに対して、ダウはワシントンに訴えたとされる。

EPA報道官は単にGadeは休暇中で、休暇明けの6月1日に辞職するとだけ述べた。

また、ダウは、Gadeの辞職に同社はなんら関係していないと述べた。

2006年11月に土壌で69,000~87,000ppt

のダイオキシンが見つかった。

ダウではダイオキシンがみつかった土壌の深さから、汚染は1世紀以上前のもので、ダウの廃棄物とは関係ないと主張している。

ダウの報道官は2日、ダイオキシンについて次ぎのように述べた。

「ダイオキシンがあるからといって、健康にすぐに影響する訳ではない。調査の結果ではダイオキシン汚染土壌は人間の身体の汚染物質のレベルに影響を与えておらず、健康面、環境面で切迫した問題ではない。」

本件はブッシュ政権が大企業のために、科学やEPAの規則に政治介入する最新の事例であるとの報道が多い。

これに関して上院議員が議会で、この問題を非難し、「詳細は分からないが、政権が米国民の利益より政権の利害を重視する姿勢がまた出てきたように見える」と述べた。

住民側はテストを何度も行なっているが、一体いつになったらダイオキシンを除去してくれるのかと不安感を示している。

2008/5/16 2008年3月期 注目会社決算 住友ベークライト

計算方法の影響の例として、住友ベークライトを取り上げる。

同社の営業損益をみると、2006年3月期に急増し、2007年3月期、2008年3月期と急降下している。

しかし、これは計算方法によるもので、実質ベースでは以下の通りとなる。

原材料価格高騰分の製品販売価格への転嫁が遅れたことや半導体業界の伸び悩みから営業利益は減少しているが、上記のような異常な形ではない。

実績と実質ベースは以下の通りとなっている。(億円)

| 実績 | : | 実質ベース | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

差異の理由の一つは退職給付会計の数理計算差異の扱いで、同社は発生した年度において営業損益で一括処理している。

数理計算差異は下図の三菱レイヨンの例のとおり、年金資産の評価の影響が大きく、2006年3月期には株式が大幅に上昇したため利益となり、2008年3月期は株式の暴落で下がっている。

この結果、住友ベークライトでは、2006年3月期に79億円の利益、2008年3月期に46億円の損失が営業損益に加わった。

三菱レイヨンの場合は発生した年度の翌年度に営業損益で一括処理している。

このため2006年3月期の株式値上がりが2007年3月期に150億円の益(在庫勘案で営業利益で142億円の益)となっている。

2008年3月期は28億円の損となった。

昨年の株式暴落の影響は2009年3月期に出る。(65億円の損)

差異の理由のもう一つは海外子会社の連結対象期間の変更で、本来は12月決算だが、これまでは本社決算に合わせ4-3月の仮決算で連結していた。

今回、海外子会社の国際財務報告基準での財務諸表作成などの新しい会計制度変更に適切に対応し、より迅速かつ正確な財務報告を行うことを目的とし、12月決算をそのまま採用した。そのため、2008年3月期はこれら各社は9ヶ月分の実績が参入された。

まとめると、住友ベークライトの実績と実質との差異は次ぎのとおりとなる。(億円)

| 売上高 | 営業損益 | 経常損益 | 当期損益 | ||

| 06/3 | 数理計算差異 | 79 | 79 | 47 | |

| 07/3 | 数理計算差異 | 6 | 6 | 4 | |

| 08/3 | 数理計算差異 | -46 | -46 | -27 | |

| 08/3 | 決算期補正 | -269 | -19 | -22 | -18 |

| 08/3合計 | (-269) | (-65) | (-68) | (-45) | |

退職給付会計の数理計算上差異の仕組みは次ぎの通り。

給付債務は当然変動するが、年金資産(信託を含む)の元が大きいため、運用する株式等の評価の変動に大きく左右される。数理計算上差異の大部分は当期の営業実績ではなく、資産評価益であり、差異が大きく出る場合は「営業損益」は歪められることとなる。

住友ベークライトの場合、表示上は営業損益の大幅減となり、株主等への印象はよくないと思われる。

数理計算上の差異は、一括処理も、平均残存勤務期間以内の一定の年数で按分して処理することも認められており、多くの会社が一定年数での按分処理をしている。(継続処理が必要)

北京オリンピックを目前にして日本の競泳界で水着が大問題となっている。

英国のSpeedo 社が今年2月発表した水着 LZR RACER (レーザー・レーサー)

の着用選手が世界新記録を相次ぎ樹立している。

しかし、日本水泳連盟は、国内メーカー3社(ミズノ、デサント、アシックス)から多大の協力を得てきたことから、2017年3月までの12年間の五輪での水着提供契約を結んでおり、日本選手は

Speedo 社の水着を着用できない。

(ミズノはSpeedo社と1965年から契約を結んでいたが、昨年5月末に関係を解消した。)

これに対して、大阪の山本化学工業が同社のバイオラバースイムの採用を3社に呼びかけた。

山本社長は、「絶対的に英国製より優れていると確信している。

ぜひオリンピックの選手にこの素材の水着を着てもらいたい」と語っている。

今回、連盟は3社に対して水着の改良を求めた。バイオラバースイムが採用される可能性も出てきた。

付記

日本水連は5月30日、ミズノ、デサント、アシックスから改良水着の説明を受けた。

スピード社製も含めて代表選手が試し、日本水連は6月10日に着用水着の結論を出す。ミズノは従来と比べて2~4倍締め付ける素材を使った。東レとの共同開発素材。

山本化学工業の素材は、デサントとアシックスが部分的に使用したタイプをつくった。付記

6月3日、アシックスとデサントの2社の五輪用水着に素材が採用された山本化学工業が報道各社に直筆のファクスを送付。(1)2社に意見や提案を聞いてもらえない(2)素材を全身に使用した水着(ニュージーランド製)を試してほしいが、どの選手が試着を希望しているか情報がもらえない-と打ち明けた。

6月6日からのジャパン・オープンで17の日本新が出た。うちLZR RACERを着用した選手が16個をマーク。うち、男子200m平泳ぎで北島康介がLZR RACERを着用して 2分7秒51の世界新記録をマークした。

LZR RACER以外の日本記録は古賀淳也がミズノ社製の従来品で男子50メートル背泳ぎ予選で達成。

(同決勝ではLZR RACERを着用した宮下純一がこれを上回る記録を出した)日本水泳連盟は8日、日本代表が北京五輪で着用する水着について、英スピード社を含むすべてのメーカーの製品を選べるようにする方針を決めた。 契約するミズノ、デサント、アシックスの国内3社以外の水着着用を認める日本水連の方針を、3社側からも同意を得た。

2008/6/11 競泳用水着の闘い ミズノの誤算

ーーー

Speedo社は世界最大の売り上げシェアを誇る水着ブランド。オーストラリアが発祥で、90年代に英国に本社を置いた。

LZR RACER (レーザー・レーサー)は米航空宇宙局(NASA)をはじめとする国際的な研究開発期間の専門家や技術協力を経て、3年以上の歳月をかけて開発した水着。

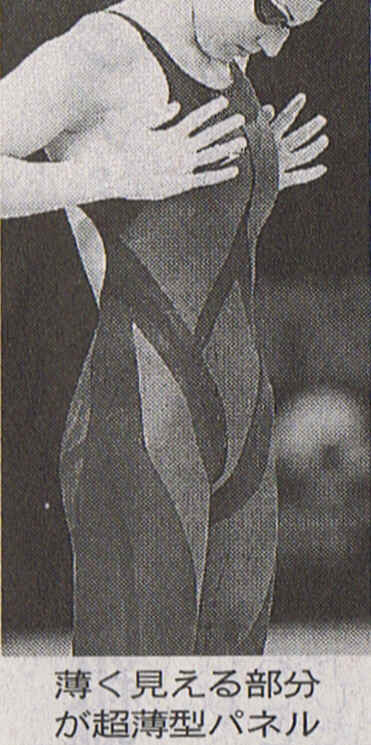

新素材「LZR Pulse」をベースとし、抵抗の大きい胸、腹、尻には水を吸わないポリウレタン皮膜の 「LZR Panels」 を組み合わせ、抵抗の少ないストリームラインを維持し、全身が圧縮された形になる。

LZR Pulseは耐塩素加工を施したスパン繊維と超極細ナイロン繊維で織られた特殊素材。強い着圧で、筋肉の振動と肌の波打ちを抑制する。

LZR Panelsは超薄型でパワフル、かつ抵抗が少ないポリウレタン素材で、分析結果に基づいた最適なポジションに配置することにより、理想的なストリームラインを形成し抵抗を軽減する。

水着1枚分の生地パーツが3つしかなく、継ぎ目を超音波で溶着した縫い目がない世界初の無縫製競泳水着で、スリーピースの3D構造と共に、第2の肌の様にぴったりとスイマーのボディーにフィットする。

国内メーカーの水着は、最大20を超える生地パーツを縫い合わせており、継ぎ目が微妙な抵抗を生む。

Speedo社によると、無縫製設計よって、従来のステッチ型水着に比べ表面摩擦抵抗が6%低下する。1日70着しか生産できないという。

国際水泳連盟もいったん「浮力」の疑念を抱いて調査に乗り出したが、問題なしとした。

付記

2009年7月24日の国際水泳連盟の会議で、2010年より水着素材を布地のみに制限するルールが決定された。

MATERIAL – Only textile fabrics.

consisting of, natural and/or synthetic, individual and non consolidated yarns

used to constitute a fabric by weaving, knitting, and/or braiding.”

SHAPE –

For men not extend above the navel nor below the knee

For women not cover the neck, extend past the shoulder, nor extend below kneeNo zippers or other fastening system is allowed.

ーーー

山本化学工業

| 社名 | 山本化学工業株式会社 YAMAMOTO CORPORATION |

| 設立年月日 | 昭和39年5月1日 |

| 本社 | 大阪市生野区 |

| 業種 | 複合特殊ゴム製品製造 |

| 資本金 | 1,000万円 |

| 従業員 | 60名 |

| 取扱品目 | ダイビング及びウィンドサーフィン用ウエットスーツ素材 メディカル用及びスポーツ用サポーター素材 バイオラバー素材 サバイバルスーツ用素材(米国UL認定) 耐放射線防護用素材(厚生省認可) 誘電性発泡体ゴム素材 各種超軽量発泡体グリップ 独立発泡体化粧用パフ |

同社の前身は戦後、国産原料からできるラバーの研究を開始。1956年には消しゴム付き鉛筆を開発し、特許を取得、ヒット商品となった。

1964年に山本化学工業として会社を設立。もっと自在に動ける水着が欲しいという海女たちの要望に応えてウエットスーツを開発した。

トライアスロンやオープンウオーター(遠泳)の世界では知られている。

1995年にS.C.S(スーパーコンポジットスキン)素材を開発した。

バイオラバースイムはS.C.S(スーパーコンポジットスキン)素材を使用するもの。

S.C.Sは独立気泡のネオプレン・ラバーに特殊表面加工(表面に水分子を集めるミクロ単位のくぼみをつくった半球状の構造を採用)を施したもので、ラバー表面のミセル構造が、空気中では水をはじき、水中では水になじんで流水抵抗を限りなくゼロに近付ける。

表面抵抗値は従来スキンの1/10以下、水中では1/100の超低抵抗になる。

水が全く浸透しないため、水中でも重さが変わらない。

ミセル構造:

界面活性剤のような疎水性基と親水性基の両方をもつ溶質分子が水に溶けたとき、溶質分子が疎水性基同士をつきあわせて親水部のみを外側にした微粒子を形成する。空気中では疎水性を示し、水を弾く。

既にニュージーランドの水着メーカー Blue Seventy

社が使用して商品化。国際水連(FINA)の認可も受けている。

化学会社の決算がほぼ出揃った。

各社の営業損益(3期対比)の対比は以下の通り。医薬専業は明日掲載。

(うち昭和電工は12月決算)

|

2008年3月期は増益会社と減益会社が入り混じっている。

次ぎの各社については既報参照。

| 信越化学 | 2008/5/2 2008年3月期決算 信越化学 好調 | |

| 三菱ケミカル | 2008/5/12 2008年3月期 注目会社決算 三菱ケミカルホールディングス | |

| 住友化学、三井化学、東ソー、旭化成 | ||

| 2008/5/14 2008年3月期 注目会社決算 石油化学各社 | ||

| 三菱レイヨン | 2008/5/16 2008年3月期 注目会社決算 住友ベークライト | |

| 退職給付会計の数理計算差異が影響 | ||

なお、帝人については5月21日に掲載。

ーーー

営業損益変動の主な例は以下の通り。(問題製品を含む事業部門の営業損益、単位:億円)

| 中国向け中心のPTA、VCM、PVCなど値下がり+原料価格高騰 | |||||||||||||||||||||||||||||||||||||

| : |

|

||||||||||||||||||||||||||||||||||||

| 信越化学は米国の Shintech が 住宅不振の影響で 2007年度は前年比で経常損益が125億円減少した。 | |||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||

| 住友化学は、石化が原料価格高騰のほか、4年に一度の大型定期修繕の影響で大幅減益となった。 | |||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||

| コエンザイムQ:競争激化による大幅な減収、減益 | |||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||

| 液晶フィルム値下がり | |||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||

| 上記の各製品の状況は一時的なものでなく、今後も回復の可能性は少ない。 特に石油化学製品についてはナフサの高騰が続いており、これまで出来ていた製品価格への転嫁が難しくなりつつある。 中国についても相変わらず大型増設が続いており、輸出採算の回復は難しい。 円高も輸出採算悪化につながる。 次期の損益は各社とも厳しいものになると思われる。

|

|||||||||||||||||||||||||||||||||||||

| 逆に、半導体シリコンのように大増益の部門もある。 | |||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||

医薬大手の3月決算がまとまった。

多くの会社で、研究開発費の影響で損益が大きく動いている。

各社の連結営業損益は以下の通り。(単位:億円、中外製薬のみ12月決算)

|

|

武田薬品については既報の通り。

2008/5/13 2008年3月期 注目会社決算 武田薬品工業

研究活動の強化、開発活動の進捗に、米国アムジェンが保有する癌、炎症、疼痛などの疾患領域における臨床開発品目に関するライセンス料も加わり、研究費が前年比 836億円の増加となり、久しぶりの減益となった。

なお、次年度は買収するミレニアムや100%子会社化するTAPファーマシューティカルのインプロセス研究開発費が加わるため、研究費は2,092億円も増加する。

連結損益 単位:億円(配当:円)

売上高 営業損益 (研究費) 経常損益 当期損益 年間配当 07/3 13,052 4,585 (1,922 ) 5,850 3,358 128.00 08/3 13,748 4,231 (2,758 ) 5,364 3,555 168.00 前年比 696 -354 ( 836 ) -486 196 40.00

アステラス製薬の営業利益は、売上高の増加、製品構成の変化による原価低減、研究開発費の減により前年比44.8%の大幅増益となった。

連結損益 単位:億円(配当:円)

売上高 営業損益 (研究費) 経常損益 当期損益 年間配当 07/3 9,206 1,905 (1,679) 1,978 1,313 80.00 08/3 9,726 2,759 (1,345) 2,842 1,774 110.00 前年比 520 854 (-335) 864 461 30.00

第一三共は経営統合によるコストシナジーが顕在化し、増益となった。

売上高の減少は、経営統合に伴う非医薬品事業のグループ外自立化、海外子会社の決算期変更といった特殊要因によるもの。

連結損益 単位:億円(配当:円)

売上高 営業損益 (研究費) 経常損益 当期損益 年間配当 07/3 9,295 1,363 (1,707) 1,521 785 60.00 08/3 8,801 1,568 (1,635) 1,691 977 70.00 前年比 -494 205 ( -72) 170 192 10.00

中外製薬の営業損益は実質は前年比マイナス。

2007年12月期より特許権等収入を売上高に計上した。

このため、売上高及び営業損益は、前年比で 119億円増加している。

連結損益 単位:億円(配当:円)

売上高 営業損益 (研究費) 経常損益 当期損益 年間配当 06/12 3,261 583 (546) 609 384 30.00 07/12 3,448 667 (542) 677 401 30.00 前年比 187 84 (- 4) 68 16 -

田辺三菱製薬は2007年10月に発足した。

前年と上期は三菱ウェルファーマ分で、下期は旧田辺製薬分が加わった田辺三菱製薬のもの。

前年比では141億円の増となるが、比較のため、田辺製薬の前年分、上期分を加えると前年と余り変わらない。

(2009/3月期はこれがベースとなる。)

田辺三菱製薬 営業損益 単位:億円

07/3 08/3 増減 上期 下期 田辺製薬 305 184 ー ウエルファーマ

→田辺三菱400 540 141 合計 704 725 21

大日本住友製薬は研究開発費が64億円増大し、減益となった。

次年度の研究開発費も更に92億円増大する予想。

連結損益 単位:億円(配当:円)

売上高 営業損益 研究費 経常損益 当期損益 年間配当 07/3 2,612 456 (409) 432 226 14.0 08/3 2,640 398 (473) 377 256 18.0 増減 28 -58 (64) -55 30 4.00

大正製薬は増収増益だが、これは2007年3月期が、主力のドリンク剤の異常気象などにともなう市場の落ち込みが響き、医療用医薬品も引き続き厳しい事業環境で大幅減益となったため。

連結損益 単位:億円(配当:円)

売上高 営業損益 経常損益 当期損益 年間配当 06/3 2,714 464 497 359 30.0 07/3 2,421 224 249 154 27.0 増減 -293 -240 -248 -205 -3.0 08/3 2,497 370 419 250 27.0 増減 76 146 170 96 ー

エーザイは大幅減益となったが、これは積極的な研究開発活動への資源投入に加え、MGI

Pharma, Inc.買収に伴うインプロセス研究開発費 874億円などを計上したため。

インプロセス研究開発費は税務上の費用とならないことから当期損益もそのまま悪化した。

エーザイは2007年12月、がん・救急治療に強みを持つ米国バイオファーマ企業であるMGI PHARMA, INC を総額約39億米ドルの現金にて買収する最終契約を締結した。

連結損益 単位:億円(配当:円)

売上高 営業損益 研究費 経常損益 当期損益 年間配当 07/3 6,741 1,053 (1,083) 1,105 706 120 08/3 7,343 177 (2,254) 189 -170 130 増減 602 -875 (1,171) -916 -876 10 MGI Pharma 買収に伴う企業結合会計特有の処理を除外した場合 08/3 1,108 (1,380) 1,119 707

帝人の決算は増収減益となった。

合成繊維・化成品を中心に増収となったが、営業損益は化成品(PC、ポリエステルフィルム等)の減益やコーポレート研究費増により減益となり、更に海外のポリエステルフィルム合弁会社の減損損失増加によって営業外損失と特別損失が大幅に増加した。

| 連結決算 単位:億円(配当:円) | ||||||||||||||||||||||||

|

セグメント別営業損益は以下の通り。(単位:億円)

| 06/3 | 07/3 | 08/3 | 増減 | 09/3予想 | ||

| 合成繊維 | 145 | 173 | 244 | 71 | ポリエステル繊維分野が大幅に改善、 高機能繊維分野(アラミド繊維、炭素繊維)好調 |

240 |

| 流通・リテイル | 53 | 54 | 53 | -1 | 55 | |

| 化成品 | 410 | 339 | 202 | -137 | 樹脂事業(PC)-85 フィルム事業 -51 (特に米国のフィルム分野) |

115 |

| 医薬医療 | 193 | 212 | 217 | 5 | 220 | |

| IT・新事業 | 38 | 43 | 35 | -8 | 25 | |

| 全社 | -71 | -71 | -100 | -29 | コーポレート研究費が増加 | -125 |

| 営業損益計 | 768 | 751 | 652 | -99 | 530 |

営業損益の増減理由をみると、原燃料価格のアップが-200億円に対して販売価格変動は

+30億円に過ぎない。

販売数量増による利益が+90億円。コスト削減が

+140億円あったが、先行投入費用等 -140億円、税制変更による償却費増

-20億円で消された。

同社では2009年3月期予想でも、米国フィルム合弁苦戦、原燃料上昇・為替影響で樹脂続落とし、営業損益は更に半減する。

営業損益での減益に加え、米国及びルクセンブルグでのポリエステルフィルム合弁会社の固定資産の減損処理を実施したため、当期損失は大幅減益となった。

需要低迷や原燃料価格の高騰により、特に米国のフィルム事業を取り巻く経営環境は厳しく、急速な業績回復は難しい状態となったのが理由で、当期損益ベースで130億円の処理となった。

| ポリエステルフィルム合弁会社の固定資産減損損失 | ||||||||||||||||

|

ーーー

帝人はポリエステルフィルム分野では、世界6カ国で米国デュポンと合弁事業を行っている。

今回の減損処理はこのうちの、米国とルクセンブルグのJV。

両社は2000年1月、折半出資により世界最大のポリエステルフィルムのグローバル合弁会社(Teijin DuPont Films)を設立した。

日本をはじめ、米国、欧州(ルクセンブルグ、英国)、アジア(インドネシア、中国)の6カ国に地域合弁会社が設立されており、工業用、包装用、磁気用の幅広い用途向けに、それぞれの地域のニーズに対応した高機能ポリエステルフィルム製品群を、地域の販売網を通じて販売している。

インドネシアは帝人子会社、中国はDuPont のJVで、それぞれを両社のJVに移した。

| 国 | 社名 | 出資比率 % | 備考 | ||

| 帝人 | DuPont | その他 | |||

| 日本 | 帝人デュポンフィルム | 50.1 | 49.9 | ||

| 米国 | DuPont Teijin Films U.S. | 49.9 | 49.9 | (*1) 0.2 | *1 帝人デュポンフィルム |

| 英国 | DuPont Teijin Films U.K. | 50.0 | 50.0 | ||

| ルクセンブルグ | DuPont Teijin Films Luxembourg | 50.0 | 50.0 | ||

| インドネシア | P.T. Indonesia Teijin DuPont Films | 50.1 | 49.9 | 元は帝人100%のP.T.Indonesia Teijin Films | |

| 中国 | DuPont

Hongji Films Foshan (佛山杜邦鴻基薄膜) |

中国JV 51 | (*2) 49 | *2

佛山塑料集団(Foshan Plastics Group) DuPont 持株をDuPont Teijin Films China に移管 |

|

| (49.0) | (51.0) | ||||

設立時にはこのほか、オランダに50/50のDuPont Teijin Films Netherlands があった。

付記

DuPont Teijin は、2009年2月の米国Circleville, OH 工場の閉鎖、同6月のLuxembourg工場の1生産ラインの休止など、欧米で進めている事業構造改革の一環として、米国Florence, SC工場を段階的に縮小し、2010年末までに閉鎖することを決定した。

これにより、米国におけるポリエステルフィルム製造拠点を、Hopewell, VA 工場に集約することとなる。

加工フィルム製品の拠点であるバージニア州Richmond Spruance工場および米国外のグローバル合弁生産拠点との連携により、全ての顧客に対し、あらゆるソリューションを従来どおり提供することが可能。

クウェートとサウジで大型製油所計画が発表された。

クウェートでは国営石油会社(KNPC)が、国内の電力需要増加に対応すべく、クウェート市の南85kmの Al-Zour 地区に日産615千バレルの製油所を建設する。

当初予算は63億ドルであったが、現在の予算は140億ドルに膨れ上がっている。

当初2010年完成を予定していたが、現在では2012年5月稼動とみている。

クウェートの原油生産量は現在、日産 255万バレルで、3つの製油所に合計 930千バレルの精製能力を持っている。

本計画の完成後は、200千バレルのShuaiba 製油所を停止する。

KNPCはこのたび、工事を5つに分け、そのうち4つを日韓の企業に発注した。

| パッケージ | 発注先 | 予算 |

| 原油蒸留設備(日産

205千トンx 3基)、 常圧残渣油脱硫装置(日産 330千バレル)など |

日揮及び韓国 GS エンジニアリング | 40億ドル |

| 水素設備 | 韓国 SKエンジニアリング | 26.24億ドル |

| 用役、付随設備 | 未定 | |

| タンク | 韓国 大林産業 | 11.84億ドル |

| 海上設備 | 韓国 現代エンジニアリング | 11.2億ドル |

日揮は常圧残渣油脱硫装置、残渣油冷却設備、オフガス回収設備などを建設、受注分は2,000億円以上。

同社は、1980年代に建設したクウェートのMina Al-Ahmadi 製油所をはじめ、これまで47件の新設製油所プロジェクトを遂行し、近年ではオマーンのソハール製油所を手掛けている。

ーーー

Saudi Aramco とフランスのTotal は5月14日、Jubail に日産400千バレルの製油所を建設することを発表した。

Arabian

Heavy 原油を精製し、高品質の石油製品を製造する。2012年稼動の予定。

ディーゼルとジェット燃料の生産を最大化することを狙っており、これに加え、パラキシレン(年産70万トン)、ベンゼン(同14万トン)、ポリマーグレードプロピレン(同20万トン)を生産する。

本年第3四半期に合弁会社を設立する。

当初はSaudi

Aramco 62.5%、Total 37.5%出資とし、認可を得られれば25%分を公募し、両社は37.5%ずつとなる。

生産物は両社で分け合う。

両社は2009年中に設備を発注する。

総投資額は明らかにしていないが、同地区の建設費は高騰しており、100億ドル規模になる可能性がある。

付記

2008年6月22日、両社は契約に調印した。

投資額は120億ドルと予想されている。2012年末にスタートの予定。

JV名はJubail Refining and Petrochemical Company

ーーー

付記

Saudi Aramco とConocoPhillips は5月16日、これまで検討してきた新製油所計画の実施を決めたと発表した。

Yanbu Industrial City に日産40万バレルの重質油完全改質製油所を新設する。

2013年スタート予定で、50/50のJVで運営する。

付記

2008年11月6日、両社は市場が不安定であることを理由に本計画の延期を決めたと発表した。

1.米国西海岸の燃料用エタノールのメーカーであるPacific Ethanol が話題になっている。

Microsoft のBill Gates の個人投資会社 Cascade Investment が、Pacific Ethanol が2005年11月に西海岸に工場を建設するのを手助けするため、84百万ドルを投資、優先株を所有していたが、昨年11月に優先株を普通株式 1050万株に転換し、順次売却すると発表した。

本年5月5日のSECへの報告では1050万株から950万株に(持株比率は21%から18.5%)減ったが、その後、5月16日のPlatts記事では、140万株まで減少した。

米国の燃料用エタノールは急激な能力増加による供給増加で価格が25%ダウンした上、コーンの価格が高騰しているため、採算が悪化、各社の株価は下がっている。

2007年の米国の生産量は6,499百万ガロン、それに対し2008年4月時点の能力は8,522百万ガロン、建設中・拡張中の能力が5,084百万ガロンで、合計 13,606百万ガロンもある。

参考 2007年の燃料用エタノール生産量

米国 : 6,499百万ガロン ブラジル 5,019百万ガロン EU 570百万ガロン 中国 486百万ガロン 世界計 13,102百万ガロン

Pacific Ethanol の業績は以下の通り。(単位:千ドル)

| 2005 | 2006 | 2007 | |

| 売上高 | 87,599 | 226,356 | 461,513 |

| 当期損益 | -9,923 | -142 | -14,400 |

Pacific Ethanol の株価は2006年5月には40ドルをつけたが、1年前は15ドル、最近はそれが

3ドル程度となっている。昨年11月の売却発表で20%以上下落した。

(同社は5月19日に第1四半期の結果を発表したが、一時的な徐却損を除くと黒字になったため、株価は反転し、5ドル強に上がった。)

Cascade Investment は同社に84百万ドルを投資したが、昨年8月以降で60百万ドルを失ったと言われている。

ーーー

Pacific Ethanol の能力は以下の通り。(単位:百万ガロン/年)

| 立地 | 能力 | 建設中 | |

| Pacific Ethanol | Madera, Calif. | 40 | |

| Boardman, Oregon | 40 | ||

| Burley, Idaho | 60 | ||

| Stockton, Calif. | 50 | ||

| (Total) | (140) | (50) | |

| Front Range Energy | Windsor, Colorado | 48 |

* Burley, Idaho は本年4月末に操業開始

Front Range

Energy はPacific Ethanol が42%を保有

参考:ほとんどの工場はトウモロコシ産地の中西部にある。

No.1メーカー POET 能力1,253百万ガロン、建設中

282

No.2メーカー Archer Daniels Midland 能力1,070、建設中

550

資料:Renewable

Fuels Association

統計 http://www.ethanolrfa.org/industry/statistics/

能力 http://www.ethanolrfa.org/industry/locations/

ーーー

2.米国エネルギー省は2008年1月、Pacific Ethanol を含む4社の小規模バイオリファイナリー計画に、4

年間で最大 114百万ドルの助成を行うことを発表した。

2012年までにコスト競争力のあるセルロース系エタノールを製造するというブッシュ大統領の目標を達成するため、商業規模の1/10

サイズのバイオリファイナリーで様々な原料を使用して新規変換技術をテストする。

1)Pacific

Ethanol :助成予定額 最大2,430万ドル

Boardman, Oregon

のコーンベース工場に、BioGasol 社が独自開発した変換プロセスを用いて農業残渣物と森林残渣物をエタノールに変換する設備を増設。

2)ICM(Colwich, Kansas):DOE

の助成予定額 最大3,000 万ドル

St.Joseph

Missouri に農業残渣物(トウモロコシの繊維や茎葉、スイッチグラス、ソルガムなど)原料の工場を建設。

3)Lignol

Innovations(Berwyn, Pennsylvania):DOE

の助成予定額 最大3,000 万ドル

Commerce City, Coloradoの石油精製工場に、「biochem-organisolve」と呼ばれる溶剤を使用して、硬木や軟木の廃材をエタノールや市販製品に変換する工場を併設。

4)Stora

Enso North America(Wisconsin Rapids, WI):DOEの助成予定額 最大3,000

万ドル

Wisconsin Rapids, WIで、森林廃棄物を用いて

Fischer-Tropsch 法

によるディーゼル燃料への変換を計画。

ーーー

3.米国のEd

Schafer 農務長官は5月19日の会見で、食糧高騰に対してエタノール増産を擁護した。

世界中で穀物の価格が高騰し、暴動まで起こっている。米国は世界一のトウモロコシ生産国だが、本年のトウモロコシの収穫の1/3がエタノール生産に使われる予想で(昨年は25%)、これによるトウモロコシの値上がりが食糧高騰の要因の一つという批判が出ている。これに対し長官は、バイオ燃料エタノール増産でトウモロコシの価格が5割アップしても、国内の食糧高騰に与える影響は1%未満、と語り、「エしタノール悪玉論」やバイオ燃料促進計画の変更を求める動きに反論した。

農務長官の発言:

・バイオ燃料の需要は食糧価格に影響は与えるが、重要な要素ではない。

・再生可能燃料基準の変更、エタノール生産減税、エタノール輸入関税撤廃にはメリットはほとんどない。

これらは食糧品の価格に影響を与えない。

・バイオ燃料政策は、短期的には少々のデメリットはあっても、長期的にメリットがある。

農務省では本年の食糧価格は、エネルギー価格を含むコストアップ分の転嫁で、1990年の5.8%アップに続く、5%の値上がりになると予測している。

欧州委員会は5月20日、食糧・農産品価格の高騰を受け、減反政策(耕作地の10%が対象)を廃止するとともに、バイオ燃料用作物に支払われていた1ヘクタール当たり45ユーロの奨励金を2010年までに廃止するなどの共通農業政策改革案を加盟27カ国に提示した。

原油価格の高騰が止まらない。

ニューヨークの WTI原油先物相場は本年初日(1月2日)に一時100.00ドルを付け、その後一旦下落したが、3月13日に110ドル超え、5月6日に120ドルを超えてからは急上昇で5月21日には一時135.04ドルを記録した。5ヶ月弱で35%の上昇となった。

5月16日にサウジがブッシュ大統領の要請を受けて原油生産を日量30万バレル増やし、945万バレルにすることを明らかにした。

また、同日、ブッシュ大統領の方針転換を受けて、米エネルギー省が戦略石油備蓄の積み増しを停止すると発表した。

しかし、これらは原油価格に全く影響を与えなかった。

最近の上昇には、OPECのハミリ議長(UAE石油相)が9月のOPEC総会までは増産はしない意向を示したことや、ヘッジファンドを運営するブーン・ピケンズ氏が経済専門テレビ局のインタビューで、年内に150ドルをつける可能性を示したのも理由となっている。

経済産業省は2007年度エネルギー白書の原案で、2007年に投機マネーの流入などで30ドル/バレル以上の押し上げが働いたと指摘している。

2007年後半の価格を需給分が50-60ドル/バレル、投機マネーや地政学リスクが30-40ドル/バレルとみている。

最近の投機マネーの影響はもっともっと大きい。

2008/5/26 第一三共がドイツ U3Pharma を買収 医薬各社、抗体医薬技術取り込みのM&A加速

第一三共は5月21日、癌及び抗体事業の強化の一環として、ドイツのU3 Pharma AG の全株式を取得すると発表した。

取得額は150 百万ユーロ(約245

億円)で、買収後は完全子会社とする。

U3 Pharma は2001年設立で、ドイツの有力研究機関であるMax Planck 研究所と提携し、2 つの有望な癌領域抗体(抗HER-3 抗体:Amgen との共同開発、及び抗HB-EGF 抗体)を開発中である。

第一三共は癌領域において画期的な治療薬を提供することを中長期な目標の一つとしている。

同社はパイプラインに3つのモノクローナル抗体を持ち、また、本年3月にはドイツ

MorphoSys社との抗体ライブラリーに関する共同研究を拡大している。

今回の買収で、臨床試験入り間近の2つの有望な癌領域抗体を獲得すること、および、Max Planck 研究所との提携を通じて癌領域の創薬研究力を強化することにより、当社の癌領域ポートフォリオの拡充を図る。

ーーー

国内製薬大手は抗体医薬技術の取り込みを狙うM&Aを加速している。

抗体医薬をめぐる各社の動きは以下の通り。

2007/3 エーザイが米Morphotek Inc.を買収

買収価額は純現預金差し引き後で 325百万ドル。

Morphotek は、抗体医薬の研究開発を専門とするバイオベンチャー企業で、独自の完全ヒトモノクローナル抗体産生と最適化技術を使用し、各種がん、関節リウマチ、感染症などの疾患に対する抗体治療薬の開発に取り組んでいる。

現在、卵巣がんと膵臓がんを対象とした臨床試験に入っているほか、前臨床段階にある候補品目を複数保有している。

2007/7 第一三共が米Amgenから骨粗鬆症薬の国内開発販売権を取得

完全ヒト型モノクローナル抗体Denosumab の日本国内での開発・販売のライセンス契約を締結した。

Denosumab は骨粗鬆症や癌の骨転移を含むさまざまな骨関連疾患の治療・予防薬として開発されている。

条件は①一時金 2,000万ドル、②日本国内で自社が行う開発費用をすべて負担、③2009年までAmgenが実施するグローバル開発費用のうち、およそ1.5 億ドルを負担、④国内純売上高に対するロイヤリティ支払い、となっている。

2007/10 キリンの医薬品事業と協和発酵が統合

2007/10/25 協和発酵とキリンファーマの統合

協和発酵とキリンファーマは、ともに抗体医薬技術などを中心としたバイオテクノロジーを強みを持っている。

2007/11 アステラス製薬が米Agencys, Inc.を買収

Agencys, Inc.は癌領域の抗体医薬を専門とするバイオベンチャーで、買収価格は 387百万ドル(純現預金 30百万ドル含む)。株主は他に、milestone 達成に伴い最大150百万ドルを受け取る。

2008/2 武田薬品が米Amgenの日本法人、抗がん剤の国内開発販売権取得

2008/2/11 武田薬品、アムジェンとの提携を発表

抗癌剤の Motesanib diphosphate と、Panitumumabを含む 12品目の抗体医薬などのバイオ医薬品(うち1品目は、今後、最終的に契約対象とするかどうかを決定)の合計13の品目が契約対象となっている。

同時に日本の100%子会社であるアムジェンK.K.の株式譲渡契約を締結した。

2008/5 第一三共がドイツ U3Pharma を買収 (上記)

カリフォルニア州の BioArts International が “Best Friends Again” プロジェクトを始める。21日のNew York Times が伝えた。

人間のベストフレンドである犬のクローンの作成を、1匹10万ドルからのスタートで、6月18日からネットオークションで募集する。(スタート値であって、最低価格ではない)

BioArts はクローン羊Dolly の特許ライセンスを受けており、韓国の黄禹錫(Hwang Woo Suk)元ソウル大教授が率いるSooam Biotech Research Foundation と提携した。

黄禹錫博士はヒトの胚性幹細胞(ES細胞)の研究を世界に先駆け成功させたと報じられ、韓国人で自然科学部門では初のノーベル賞を期待され、「韓国の誇り」と称された。

しかし、2005年末にヒト胚性幹細胞捏造事件が発覚し、失脚した。博士は2005年にオスのアフガン犬のクローンをつくり、Snuppy (Seoul National University puppy) と名付けている。

BioArts の経営者

Lou Hawthorne はTexas

A & M University と組んで、Missyplicity Project (Missy再生計画)という犬猫のクローン計画を始め、2001年に世界で初めて猫のクローンをつくった。

MissyはApollo Group会長の

Dr. John Sperling の愛犬で1/2がCollie、1/2がSiberian

husky。会長は1997年に370万ドルを出してクローン作成を依頼した。(同会長はその後、下記の2社に出資している。)

Hawthorne は2000年に Genetic Savings & Clone を設立し、2004年に猫のクローンの商業生産を始めたが、技術が未熟で、申し込みが集まらず事業の採算が取れないとして、2006年に閉鎖した。

2006年末にBioArts を設立し、犬のMissy のクローンを始めた。Missyは2002年に15歳で死んだが、遺伝子のサンプルを保存していた。

昨年8月に韓国のSooam

Biotech Research Foundation

と提携し、クローンを依頼した。

クローンはSomatic Cell Nuclear Transfer method で行なわれ、昨年12月に第1号のクローン Mira が、本年2月に Chin-Gu と Sarang の2匹が生まれた(その後更に2匹)。遺伝子検査専門機関のカリフォルニア大学獣医科学部遺伝子検査研究所(Veterinary Genetics Laboratory) のテストでクローンであることが証明されたという。

Mira は韓国語「ミル(竜)」から、Chin-Gu はチング(友)、 Sarang はサラン(愛)。

同社はクローン技術は完成したとし、顧客の愛犬のクローンをつくるサービスを行なう。

愛犬とクローンが似ていることを保証し、クローンがまるで双子のように元の愛犬に似ていない場合には返金に応じるとしている。またクローン犬の健康を1年間保証し、引渡し前に獣医が確認する。

付記

2009年1月、BioArtsは商売として最初のクローン犬の引渡しを行った。

Boca Raton, FlaのEdgar and Nina Otto に、2008年に癌で死んだLabrador犬

Sir Lancelot のクローンの生後10週間のLancelot Encore

を引き渡した。料金は155千ドル。

2008/5/28 Braskem, Petrobras とPetroPeru がペルーで石化計画

5月17日、ブラジルのBraskem、Petrobras とペルー国営のPetroPeru はアメリカ大陸西海岸最大の石油化学コンプレックスのFS実施の契約を締結した。大統領宮殿での調印式には両国の大統領が出席した。

ペルーのエチレンリッチ(10%超)の天然ガスを利用して年産70万トン~120万トンのポリエチレンを生産する計画。

3社はCamisea 天然ガスコンソーシアムを運営するアルゼンチンのPluspetrol とエタン供給の交渉を行なう。

Camisea consortium はペルー南東部のアマゾンのジャングルのガス田を開発している。

既報 2007/10/19 ペルーでブラジル、インド、韓国の3社が石油・石化事業構想 参照

本事業は樹脂加工産業への投資を呼び込み、ペルーの経済的、社会的発展に寄与する。

製品の販売先としてはアメリカ大陸の西海岸(米国、ペルー、チリ、エクアドル、コロンビア)を中心とし、アジアへの輸出も狙う。

Petrobras は既にペルーに進出しており、本年1月には他社と共同で重要なガス田を発見している。

同社は2006年9月に Petroperu、Perupetro との間でペルー国内の炭化水素資源の開発や工業化など7分野での協力・提携に関する覚書に調印している。 既報 上記

参照

Petrobras と Petroperu はメタンを原料とする肥料(硫安、燐安、青酸ソーダ)生産計画のパートナーを探している。

Braskem はさきにベネズエラのPequiven との間で、米国や欧州向けを目指した

PE、PPの2つの50/50合弁会社設立を決めたが、これに続く原料立地への進出となる。

既報 2007/12/20 Braskem とVenezuela

国営Pequiven、石化JV設立

経済産業省は5月23日、「世界の石油化学製品の今後の需給動向」を発表した。

エチレン系製品でみると、アジア地域が年平均+6.7%程度の伸びで、特に中国の需要増が大きく、中国1ヶ国のみで、2006年から2012年までの間に13.2百万トンの需要増があるとみている。

中国の需給は以下の通り。

相変わらず、中国の需要を今後も右肩上がりでみていること、2010年以降の能力を逆に横ばいでみていることが問題である。

能力については現時点で公表された計画のみに限っているだけであり、実際には更なる増設が行なわれることは間違いない。

2006年2月の記事で以下の通り書いた。

仮に(中国の広東、長江デルタ、渤海湾の)三大エリアの3億人が日本並み、残り10億人がフィリッピン並みに消費するとすれば、中国の需要は2000万トンにしかならず、本年にも頭打ちとなることとなる。

既報 2006/2/21 中国バブル説

この時点での中国のエチレン換算の需要はアセチレン法PVCについてもエチレン需要に計算していたため過大となっていた。

グラフの通り、いよいよ需要は2000万トンとなる。

日本、韓国、台湾はいずれも中国の需要に依存しており、加えてシンガポール、中東諸国が大増設をしている。

中国の需要の右肩上がりの予想が狂うと大変なことになる。

ーーー

各国(地域)の需給は以下の通り。(生産と需要の差が輸出)

参考

昨年の記事 2007/4/27 世界の石油化学製品の今後の需給動向

2007/4/28 「世界の石油化学製品の今後の需給動向」-アジアの状況

2007/4/30 「世界の石油化学製品の今後の需給動向」-中東の状況

中国国家税務総局は5月26日、エチレン、芳香族炭化水素原料用のナフサに係わる消費税を免除すると発表した。輸入ナフサも免税の対象で、輸入を促進させることでエチレン大増設による国内のナフサ不足を補う狙いがある。

ナフサの消費税は 0.2元/リットル(約3円)となっている。

2008年1月1日から遡及適用され、2010年末までとなっている。

同局が発表した管理規則によると、ナフサメーカーは、税務当局が発行する「ナフサ使用管理証明書」を需要家が所持していれば、消費税を徴収しない。ナフサメーカーはその後、同証明書に基づき、税務当局に消費税免除を申請する。

エチレン、芳香族炭化水素の原料以外の目的でナフサを販売する際は、従来通り消費税を徴収する。

中国ではエチレンの原料となるナフサの需要が急速に高まっている。

ナフサ不足といいながら、2007年には輸入量より輸出量の方が多い。

輸入:1,068千トン(うち、韓国 993千トン)

輸出:1,739千トン(うち、日本 914千トン、韓国 767千トン)2008年には輸入量が輸出量を上回ると予想されている。

ーーー

中国の消費税は日本の消費税とは異なる。

日本の消費税に相当するのは増価税(VAT=Value Added Tax)で、農産品等一部が13%で、一般製品は17%となっている。

詳細は 2006/9/26 中国、輸出増価税リベート変更 後半

ーーー

中国の消費税 (Consumption Tax) は、高級消費財、贅沢品、高級サービスの消費行為にかかる税金で、中国は1994年に煙草、酒・アルコール製品、化粧品、スキン・ヘアケア製品、貴金属・アクセサリー、爆竹・花火、ガソリン、ディーゼルオイル、自動車タイヤ、自動二輪車、自動車の11項目を消費税の課税対象に定めた。

2006年3月20日に「消費税政策の調整及び整備に関する通知」が公布された。消費税について社会の実態に合わせて税目及び税率を調整したもので、4月1日より施行された。

① 新設

ゴルフボール及びゴルフ用品 10%

高級腕時計 20%

ヨット 10%

木製割り箸 5% (天然資源保護)

天然木床板 5% (同上)

ナフサ 0.2元/リットル

溶剤油 0.2元/リットル

潤滑油 0.2元/リットル

燃料油0.1元/リットル

(以上4品目は暫定的に本来納付すべき税額の30%で消費税を徴収、2008/1/1より法定税率適用)

航空用ガソリン0.1元/リットル

(但し、消費税の徴収を暫定的に見合わせ)

②廃止

スキンケア・ヘアケア商品(一般日常用品化)

(高級スキンケア類は化粧品として課税)

③税率見直し

乗用車、オートバイ、自動車用タイヤ、蒸留酒

ラジアルタイヤは消費税の徴収を免除

2008年1月、財政部と国家税務総局は消費税政策の健全化を図り、税収制度面の統一と公平を促すため、『一部製品油の消費税政策の調整に関する通知』を出し、暫定的に本来納付すべき税額の30%で消費税を徴収しているナフサ、溶剤油、潤滑油、燃料油に対して、1月1日から法定税率に基づいて消費税税率を適用することとした。

今回は、1月に税率を法定税率に引き上げたばかりのナフサについて、エチレン、芳香族炭化水素原料用を免税とするもの。

中国は上記の輸出増価税リベート変更や、輸出税の賦課など、状況に応じた政策実現のため、弾力的に税制を利用している。

2006/11/4 中国、エネルギー・天然資源関連製品に輸出税

チッソのホームページに「水俣病問題への取り組みについて」というページが出来た。

http://www.chisso.co.jp/topics/minamata/index.html

同社が与党プロジェクトチームの水俣病未認定患者の新救済策を拒否し、解決のメドが立たなくなっているが、これについて過去の経緯の説明と拒否の理由が述べられている。

2007/11/23 チッソ、与党プロジェクトチームの水俣病未認定患者の新救済策を拒否

関係者は2008年5月1日の水俣病犠牲者慰霊式までの新救済策合意を目指し、4月24日に鴨下環境相、4月28日に熊本県知事が後藤会長と会談したが、チッソ側は拒否した。

水俣病については、チッソは、

①認定患者対しては、1973年の協定により継続的に補償を実行した。

2,268名の認定者に対し、合計1,390億円

補償協定の概要

項目 内容 一時金 Aランク 1,800万円/人+近親者慰謝料(最高1,900万円)

B 1,700 +近親者慰謝料(最高1,270万円)

C 1,600年金 170~67千円/人・月 医療費 患者医療費全額を支払い その他

継続補償医療手当、介護費、温泉治療費、針灸、葬祭費

患者医療生活基金(チッソが7億円拠出)からの支給年間補償金支払額 約27億円

②非認定者(公的機関により水俣病ではないとされた患者及び審査の結論が出ていない患者)に対しては、1996年の和解にて解決を図った。

約1万人の未認定患者を対象に、四肢末端優位の感覚障害がある場合は「医療手帳」、感覚障害以外で一定の神経症状がある場合は「保健手帳」を交付。

医療手帳はチッソから一時金260万円、国・県から医療費自己負担分全額、月額約2万円の療養手当などを支給。

保健手帳は医療費自己負担分などを上限付きで支給してきたが、関西訴訟最高裁判決後に医療費自己負担分は全額支給に改めた。

同社によると、水俣病関連損失の累計は以下の通りとなっている。

水俣病関連損失累計(2007/9/30現在、億円)

項目 既支払額 補償金 1,393 公害防止事業 310 解決一時金 317 債務免除 -270 漁業補償等 62 県債金利 1,028 合計 2,840

チッソは1973年の補償協定締結後に認定申請者が急増し、77年度には364億円の累積赤字を計上した。

そのため、熊本県が県債を発行してチッソに融資する金融支援が閣議了解された。

水俣湾のヘドロ立て替え県債、未認定患者への一時金支払いの貨し付けなど、公的債務は99年に1,257億円にまで増加した。チッソの返済が困難となり、県の負担が問題になったため、1999年6月、関係閣僚会議申合せ「平成12年度以降におけるチッソ㈱に対する支援措置」が提示された。

これに基づいてチッソは金融機関に支援を要請、2000年1月、再生計画を発表した。2006/5/1 水俣病50年

ほとんどの患者が和解に応じ裁判を取り下げたが、唯一「関西訴訟」の原告だけが行政の責任を問い続け、2001年の高裁判決は、排水規制をしなかった国と県の過失を指摘、水俣病の認定基準も間違っているという判断を下した。

また、最高裁も原告の主張を認め、県と国の法的責任が確定した。

これによって、行政責任を不問にした「和解」の前提が強く揺さぶられる事態を迎えた。0

最高裁判決が一部国の責任を認めたことで、公害健康被害者補償法上の認定を申請する患者が急増したが、熊本、鹿児島、新潟3県の認定委員会は、認定基準が変わらない以上、多くは不認定となる可能性は高く、不認定になった人たちを手当てする何らかの受け皿的措置がなければ認定を再開することが難しいとして、判定されないままになるという異常事態が生じた。

このため公明党が2006年4月に新救済案の提言をまとめ、それを基に与党PTを設置し、紆余曲折の結果、新救済策を決定した。

ーーー

チッソの拒否理由は以下の通り。

(1)解決への展望が持てない

新たな訴訟の提起

96年に全面解決した。今後も繰り返される懸念

(2)訴訟上の主張と矛盾する

訴訟では個々人毎の明確な立証を求めており、本案の受諾は訴訟にマイナスの影響を及ぼす。

(3)支払能力上の問題

更なる借入は後の世代に現状以上の負担を残すこととなり、今後の展望が描けない。

(4)株主をはじめ従業員や金融機関などに説明ができない

チッソの最近の連結決算は以下の通り。(億円)

2008年3月期は、液晶、電子部品など機能材料事業が液晶ディスプレイ市場の成長により引続き好調に推移し、営業損益、経常損益ベースでは4期連続の増益となった。

売上高 営業

損益経常

損益特別損失のうち 法人税

等当期

損益水俣補償 公害防止

事業費負担減損損失 05/3 1,507 121 124 -45 -12 22 42 06/3 1,996 161 170 -43 -15 -121 -0 1 07/3 2,170 188 191 -42 -9 31 123 08/3 2,697 208 202 -40 -8 46 108 2008/3/末 未処理損失 -1,169億円(資本金 78億円、資本勘定 -991億円)

* 累積損失は大きいが、5年の損失繰越期限があるため、法人税は支払っている。

現時点では、労務費も金利も支払い、補償金も支払い、法人税も支払った後で、高収益をあげている。

要は「支払能力」がないのではなく、この利益を借金の早期返済や新規事業に回して将来の発展を期すのか、患者に支払うのか、の問題である。

同社は最後に以下の通り述べている。

「これまで半世紀を越える長期間、必死に、誠実に補償責任を果たし、96年には水俣病問題の早期解決、最終的全面的解決のために思い切った解決努力を払いました。こうした経緯の上に立った現在、水俣病発生の「原因者だから」といった単純な理由だけで、この種の支出に応じることはできないことをご理解いただきたいと思います。」

ーーー

今も苦しむ患者やその家族、遺族側の立場で考えると、チッソの「努力」は当たり前のことであり、水俣病発生の「原因者だから」といった単純な理由だけで、この種の支出に応じることはできないとのチッソの主張は到底理解できないであろう。

最新分は http://knak.cocolog-nifty.com/blog/