WTOの紛争解決小委員会(パネル)は、中国は米国製電炉鋼に関税を課すことで世界の貿易規則に一部抵触したと判断し、米国の提訴内容についておおむね認めた。

パネルの判断は双方によって控訴することが可能。パネルは、中国は電力セクターで利用される電炉鋼にかんする米国の不当な補助制度について十分な証拠のないまま調査を行ったほか、鉄鋼が中国でダンピング(不当廉売)されているか判断する際の一部事実を開示できなかったと判断した。

| 対象製品 | 対象国 | 調査開始日 | 仮決定日 | 最終決定日 |

| ブタノール | 日本、ロシア、米国、南ア、マレーシア、EU | 2005.10.14 | 2007.3.2シロ | |

2005/10/14

中国商務部、日本等原産のブタノールでダンピング調査開始

中国商務部は14日、公告2005年第66号を出し、日本、ロシア、米国、南ア、マレーシア、EU原産の輸入ブタノールに対しダンピング調査を開始すると発表した。

本年8月にChina Petroleum& Chemical Corporation Qilu Branch, Jilin Chemical Industrial Company Limited and Factory 4 of Beijing Eastern Petroleum and Chemical Corporation Limitedが国内メーカーを代表してダンピング調査を要請、商務部が検討していた。対象は関税番号29051300と29051400。

今回のダンピング調査期間は、2004年4月1日から2005年3月31日で、国内産業に対する影響の調査対象期間は、2001年1月1日から2005年3月31日。

調査は10月14日に開始し来年10月14日までに終了するが、特別な理由があれば2007年4月14日まで延長できる。

なお、中国商務部は本年9月15日に日本、韓国、サウジ、EU、インドネシア原産のオクタノールでダンピング調査を開始している。

中国商務部、日本等原産の輸入ブタノールのダンピング調査で「シロ」の判定

中国商務部は2日、公告2007年第10号を出し、日本・ロシア・米国・南ア・マレーシア・EU原産の輸入ブタノールのダンピング調査に関して、国内産業に大きな被害を与えていないとして「シロ」の判定を下すとともに、同調査を打ち切ると発表した。

2005年10月14日から調査を行っていた。対象製品は関税番号 29051300,29051410,29051420,29051430。

なお、商務部は2月1日に韓国、サウジアラビア、日本、EU、インドネシア原産の輸入オクタノールに対しても、同様の発表を行っている。

| 対象製品 | 対象国 | 調査開始日 | 仮決定日 | 最終決定日 |

| ノニルフェノール | インド・台湾 | 2005.12.29 | 2006.7.10クロ | 2007.3.29クロ |

| 2012.3.28 | 2013.3.28クロ | |||

| 2018.3.28 | 2019.3.28クロ |

2005/12/29

中国、インド・台湾原産のノニルフェノールでダンピング調査

中国商務部は12月29日、公告102号を出し、黒龍江石油化学からの申請に基づき、インドと台湾原産のノニルフェノールについてダンピング調査を開始すると発表した。

ダンピングの事態については2004年7月1日から2005年6月30日までの期間、被害の有無については2002年1月1日から2005年6月30日までの期間について調査を行う。

調査対象のノニルフェノールは関税番号 29071310

中国商務部、インド・台湾原産のノニルフェノールのダンピング調査でクロの仮決定

中国商務部は10日の公告51号で、インド・台湾原産のノニルフェノールのダンピング調査でクロの仮決定を下したと発表した。2005年12月からダンピング調査を行っていた。

これに伴い、同日以降該当製品を輸入する業者は、仮決定で定められた各社のダンピング幅を保証金として税関に支払うこととなる。各社の保証金は以下の通り。

インド

Schenectady Herdillia Limited 17.96 %

その他 20.38%

台湾

Formosan Union Chemical Corporation 9.78 %

China Man-Made Fiber Corporation 9.07 %

その他 20.38%

中国商務部、インド・台湾原産のノニルフェノールのダンピング調査で「クロ」の最終決定

中国商務部は28日の公告11号で、インド・台湾原産のノニルフェノールのダンピング調査で「クロ」の最終決定を下したと発表した。

2005年12月にダンピング調査を開始し、2006年7月にクロの仮決定を行った。29日からの施行となる。

ダンピング税率は以下の通り。( )は仮決定時の保証金。インド

17.96 %)

その他 20.38% (20.38%)台湾

Formosan Union Chemical Corporation 6.87% (9.78%)

China Man-Made Fiber Corporation 4.08% (9.07%)

その他 20.38% (20.38%)

2012-03-28 No. 7

延長の調査開始

調査対象期間 January 1, 2011 to December 2011, 31,

被害調査 January 1, 2007 to December 2011, 31,.

2013-03-28 商务部公告2013年第15号 クロ

2018-3-28 公告2018年第24号

延長の調査開始

2019-03-28公告2019年第11号 クロダンピング税率

インド

SI GROUP-INDIA 12.22%

All Others 20.38%台湾

Formosan Union Chemical 6.87%

China Man-Made Fiber 4.08%

All Others 20.38%

2006/2/6 商務部公告2006年第4号

Ministry of Commerce Announcement No.4, 2006 on Investigation of Potato Starch Anti-dumping Registration On Dec 29, 2005, Ministry of Commerce received applications of 7 companies including Inner Mongolia Nailun Agricultural Science and Technology Co., LTD., Heilongjiang Wohua Potato Starch Products Co., LTD., Great Xing'an Mountains Lixue Refined Starch Company, and so on, who represent China domestic potato starch industry to apply for anti-dumping investigation on Potato Starch originating from European Union.

In accordance with relevant regulations of Anti-dumping Measures of the People's Republic of China, Ministry of Commerce carried out relevant investigations on applicant qualifications, related conditions of investigated products, related conditions of same category products of Chinese mainland as well as influences of investigated commodities on domestic industry. In addition, Ministry of Commerce examined and approved evidences listed in applications such as dumping, injuries, and causality between dumping and injuries. Preliminary evidences indicated applicants were qualified to apply for anti-dumping investigation on related domestic industries in accordance with Article 11, Article 13 and Article 17 of Anti-dumping Measures of the People's Republic of China. The applications also contain required contents and related evidences of Article 14 and Article 15 of Anti-dumping Measures of the People's Republic of China on anti-dumping investigation registration.

In accordance with above investigation results and Article 16 of Anti-dumping Measures of the People's Republic of China, Ministry of Commerce decides to carry out investigations on anti-dumping registration of Potato Starch originating from European Union. Relevant matters are now announced as follows:

The investigation period is from Jan 1, 2005 to Dec 31, 2005 and the industry injury investigation period is from Jan 1, 2002 to Dec 31, 2005.

The scope of the commodities is potato starch originating from European Union, which is under item 11081300 in Import and Export Tariff of Customs of the People's Republic of China.

This investigation starts on Feb 6, 2006, and usually will be ended before Feb 6, 2007. It may be prolonged to Aug 6, 2007 in case of particularity.

EU原産のpotato starchのダンピング調査でクロの仮決定

保証金

AVEBE U.A. 44%

Avebe Kartoffelstarkefabrik Prignitz/Wendland GmbH 44%

ROQUETTE FRERES 35%

その他 57.1%

EU原産のpotato starchのダンピング調査でクロの最終決定

ダンピング税率

AVEBE U.A. 18%(44%)

Avebe Kartoffelstarkefabrik Prignitz/Wendland GmbH 18%(44%)

ROQUETTE FRERES 18%(35%)

その他 35%(57.1%)----

2011.4.18 公告16号

ダンピング税率見直し

http://www.mofcom.gov.cn/aarticle/b/c/201104/20110407501626.htmlダンピング税率

AVEBE U.A. 12.6%

Avebe Kartoffelstarkefabrik Prignitz/Wendland GmbH 12.6%

ROQUETTE FRERES 56.7%

その他 56.7ーーー

2012.2.3 公告2012年第2号

期限切れ再調査

2013.2.5 公告2013年第4号 クロ

2010-08-30 公告2010年第48号

相殺関税調査開始2011/5/16 公告Notice No. 19

クロの仮決定

http://www.mofcom.gov.cn/aarticle/b/c/201105/20110507550716.html2011/9/16 公告54

クロの最終決定

http://www.mofcom.gov.cn/aarticle/b/c/201109/20110907743253.html2016/9/14 公告2016年第43号

相殺関税の5年期限切れで再調査開始

2017-9-15 公告2017年第38号 クロ

2018-2-5 Notice 2018 No. 2 反ダンピング 再延長調査

2019年2月1日 公告2019年第4号 クロ2021年発表第3号 2020年12月31日のブレグジット移行期間の終了後、以前に EU で実施された貿易救済措置は引き続き EU と英国に適用

2022/9/16 商务部公告2022年第23号 EUの相殺関税延長調査 (英国は申請なし)

2024年2月5日2024年商務省告示第4号

反ダンピング EU 継続審査、英国 終了

商务部公告2025年第8号 2025年02月05日2025年2月6日から5年間、欧州連合(EU)産の輸入ジャガイモ澱粉に反ダンピング関税を継続的に課すことを決定した。

| 対象製品 | 対象国 | 調査開始日 | 仮決定日 | 最終決定日 |

| 電解コンデンサー紙 | 日本 | 2006.4.18 | 2006.10.19 クロ | 2007.4.17 クロ |

| 2012.4.18 | 2013.4.18 クロ | |||

| 2018.4.17 | 2019.4.17 クロ | |||

| 2024.4.17 |

中国商務部、日本原産の電解コンデンサー紙に反ダンピング調査開始

商務部は18日、商務部公告2006年第28号を出し、日本原産の電解コンデンサー紙(paper for electrolytic capacitor)についてダンピング調査を開始すると発表した。浙江カイン特殊材料株式会社が業界を代表して申請したもの。対象は関税番号 48059110。

ダンピングの有無については2005/1/1から2005/12/31までの期間、被害の有無については2003/1/1から2005/12/31までの期間について調査を行う。

中国商務部、日本原産の電解コンデンサー紙のダンピング調査でクロの仮決定

中国商務部は19日の公告80号で、日本原産の電解コンデンサー紙のダンピング調査でクロの仮決定を下したと発表した。2006年4月からダンピング調査を行っていた。

これに伴い、同日以降該当製品を輸入する業者は、仮決定で定められた各社のダンピング幅を保証金として税関に支払うこととなる。各社の保証金は以下の通り。

ニッポン高度紙工業 26%

大福製紙 15%

その他 40.83%

中国、日本原産の輸入電解コンデンサー紙のダンピング調査で「クロ」の最終決定

中国商務部は17日、公告第30号を出し、日本原産の輸入電解コンデンサー紙のダンピング調査で「クロ」の最終決定を下したと発表した。2006年4月18日に調査を開始し、同年10月19日に「クロ」の仮決定が出ていた。

ダンピング税率は以下の通り。( )は仮決定時のもの

ニッポン高度紙工業 22% (26%)

大福製紙 15% (15%)

その他 40.83% (40.83%)

2012/4/18 公告No. 15

5年経過で再調査開始

ーーーー

2013/4/18 公告第19号

クロの最終決定

ーーー

2018年4月17日 2018年第28号

5年経過で再調査開始ーーー

2019/4/17 公告17号 クロ

ダンピング税率は以下の通り。

ニッポン高度紙工業 22%

大福製紙 15%

その他 40.83%------------------------------------------------------】

2024年04月17日商务部公告2024年第14号5年経過で再調査開始

| 対象製品 | 対象国 | 調査開始日 | 仮決定日 | 最終決定日 | 終了 |

| スルファメトキサゾール | インド | 2006.6.16 | 2007.2.1 クロ | 2007.6.15 クロ | |

| Mid-term review 2011.8.17 |

2012/8/16 |

||||

| 2012/6/15 | 2013/6/14クロ | 2018.6.8 |

中国商務部、インド原産のスルファメトキサゾールに反ダンピング調査開始

商務部は2006/6/16、商務部公告2006年第43号を出し、インド原産のスルファメトキサゾールについてダンピング調査を開始すると発表した。西南合成製薬が業界を代表して申請したもの。対象は関税番号 29350030。

商務部は2月1日、公告第2号を出し、2006年6月から調査を続けてきたインド原産のサルファ剤(スルファメトキゾール)に関し、ダンピングの事実、被害の事実、両者の相互関係があるとの仮決定を下したと発表した。

これに伴い、同日以降該当製品を輸入する業者は、仮決定で定められた各社のダンピング幅を保証金として税関に支払うこととなる。各社の保証金は以下の通り。

Virchow Laboratories Limited、Andhra Organics Limited 15.2%

その他のインド企業 37.7%

2006年6月から調査を続けてきたインド原産のサルファ剤(スルファメトキゾール)に関し、ダンピングの事実、被害の事実、両者の相互関係があるとの最終決定を下したと発表した。

最終的なダンピング税率は以下の通り。

Virchow Laboratories Limited、Andhra Organics Limited 10.1% (15.2%)

其の他のインド企業 37.7%(37.7%)

2011/8/17 公告 49号

Mid-term review 開始

http://www.mofcom.gov.cn/aarticle/b/e/201108/20110807698128.html2012/8/16 第50号 Mid-term review結果

Virchow Laboratories Limited、Andhra Organics Limited 17.2%(10.1%)

其の他のインド企業 36.4%(37.7%)

期限到来で再審査

2012/6/15 Notice 2012 No. 33

2013/6/14第38号 クロ

Virchow Laboratories Limited、Andhra Organics Limited 17.2%

其の他のインド企業 36.4%

2018-6-8 公告2018年第45号 期限切れで終了

| 対象製品 | 対象国 | 調査開始日 | 仮決定日 | 最終決定日 |

| MEK | 日本、台湾、シンガポール | 2006.11.22 | 2007.8.8 クロ | 2007.11.21 クロ |

| 日本、台湾 | 2011.11.22 | 2013.11.20 クロ | ||

| 2018.11.20 | 2019.11.20 中止 |

2006/11/22

中国商務部、日本・台湾・シンガポール原産のMEKにダンピング調査開始

商務部は11月22日に商務部公告2006年第92号を出し、日本、台湾、シンガポール原産のメチルエチルケトン(MEK)についてダンピング調査を開始すると発表した。10月8日に中国石油撫順石油化工公司、CNPCのハルビン石油化学、新疆独山子天利高新技術、江蘇省台州石油化学が業界を代表して申請した。 調査対象はダンピング有無は2005年7月から2006年6月、被害の有無は2002年1月から2006年6月の期間。

2007/8/8 公告67号

中国商務部、日本・台湾・シンガポール原産のMEKダンピング調査でクロの仮決定商務部は8月8日、公告第67号を出し、2006年11月からダンピング調査を続けてきた日本、台湾、シンガポール原産のMEKに関し、ダンピングの事実、被害の事実、両者の相互関係があるとの仮決定を下したと発表した。

これに伴い、同日以降該当製品を輸入する業者は、仮決定で定められた各社のダンピング幅を保証金として税関に支払うこととなる。各社の保証金は以下の通り。

日本

東燃化学 32.3%

.丸善石油化学 9.6%

その他 66.45%

台湾企業 25.07%

シンガポール企業 17.01%

中国、日本・台湾・シンガポール原産の輸入MEKのダンピング調査でクロの最終決定

商務部は11月21日に公告81号を出し、日本、台湾、シンガポール原産の輸入MEKのダンピング調査で、ダンピングの事実、被害の事実、両者の相互関係があるとの最終決定を下したと発表した。

2006年11月に調査を開始し、本年8月8日にクロの仮決定が出ていた。

最終的なダンピング税率は以下の通り。( )は仮決定時のもの。日本

東燃化学 27.3% (32.3%)

.丸善石油化学 9.6% (9.6%)

その他 66.4% (66.45%)

台湾企業 25.0% (25.07%)

シンガポール企業 17.0% (17.01%)

2012-11-21公告2012年第69号

5年の期限で日本、台湾について再調査

シンガポールについては延長申請なし。

2013-11-20 公告2013年第65号 クロ

2018-11-20 公告2018年第85号 延長審査

2019/11/20 公告51号

2019/11/7に中国業界が審査中止を要請

| 対象製品 | 対象国 | 調査開始日 | 仮決定日 | 最終決定日 |

| アセトン | 日本、シンガポール、韓国、台湾 | 2007.3.9 | 2007.11.22 クロ | 2008.6.10 クロ |

| 2013.6.8 | 2014.6.6 クロ | |||

| 2019.6.6 | 2020.6.5 クロ |

2007/3/9

中国商務部、日本等原産のアセトンでダンピング調査開始

中国商務部は9日、公告2007年第12号を出し、日本、シンガポール、韓国、台湾原産の輸入アセトンに対しダンピング調査を開始すると発表した。

本年1月に上海高橋石化、北京燕化石油化工、藍星New Chemical Materials が国内メーカーを代表してダンピング調査を要請、商務部が検討していた。

今回のダンピング調査期間は、2005年10月1日から2006年9月30日で、国内産業に対する影響の調査対象期間は、2003年1月1日から2006年9月30日。

中国商務部、日本ほか原産のアセトンのダンピング調査でクロの仮決定

中国商務部は11月22日の公告95号で、日本・シンガポール・韓国・台湾原産のアセトンのダンピング調査でクロの仮決定を下したと発表した。

2007年1月に上海高橋石化、北京燕化石油化工、藍星New Chemical Materialsが、国内メーカーを代表してダンピング調査を要請、商務部が3月からダンピング調査を行っていた。これに伴い、23日以降該当製品を輸入する業者は、仮決定で定められた各社のダンピング幅を保証金として税関に支払うこととなる。

各社の保証金は以下の通り。日本

1 三井化学 11.9%

2 三菱化学 10.7%

3 その他 52.4%シンガポール

1 三井フェノール・シンガポール 7.8%

2 その他 54.1%韓国

1 LG化学 5.0%

2 錦湖P&B化学 10.9%

3 その他 52.9%台湾

1 FORMOSA CHEMICALS & FIBRE 6.2%

2 長春人造樹脂 9.4%

3 信昌化学(Taiwan Prosperity Chemical) 6.5%

4 その他 51.6%

中国、日本・シンガポール・韓国・台湾原産の輸入アセトンのダンピング調査でクロの最終決定

商務部は6月10日に公告40号を出し、日本・シンガポール・韓国・台湾原産の輸入アセトンのダンピング調査で、ダンピングの事実、被害の事実、両者の相互関係があるとの最終決定を下したと発表した。

2007年3月に調査を開始し、2007年11月22日にクロの仮決定が出ていた。

最終的なダンピング税率は以下の通り。( )は仮決定時のもの。日本

1 三井化学 7.2% (11.9%)

2 三菱化学 12.1% (10.7%)

3 その他 51.6% (52.4%)シンガポール

1 三井フェノール・シンガポール 6.7% (7.8%)

2 その他 51.6% (54.1%)韓国

1 LG化学 5.0% (5.0%)

2 錦湖P&B化学 8.9% (10.9%) →下記で修正

3 その他 51.6% (52.9%)台湾

1 FORMOSA CHEMICALS & FIBRE 6.2% (6.2%)

2 長春人造樹脂 * (9.4%)

3 信昌化学(Taiwan Prosperity Chemical) 6.5% (6.5%)

4 その他 51.6% (51.6%)*長春人造樹脂は商務部と価格協定を締結したため、ダンピング課税は行なわれない。

---

2010/9/9 公告54号

2009年6月に韓国錦湖P&B化学が税率見直しの申請

結論 2010年9月10日以降、4.3%に引き下げ

----------

2013-06-07 No. 35

5年期限で6月8日から再調査

調査対象期間 2012年1月1日至2012年12月31日

被害調査期間 2008年1月1日至2012年12月31日。

ーーーーーーーーー2014-06-06 第40号 クロ

期間は2014年6月8日から5年ーーーーー

2019/6 商务部公告2019年第25号 5年経過で再調査開始

2020/6/5 商务部公告2020年第13号 クロ

日本

1 三井化学 7.2%

2 三菱化学 12.1%

3 その他 51.6%シンガポール

1 三井フェノール・シンガポール 6.7%

2 その他 51.6%韓国

1 LG化学 5.0%

2 錦湖P&B化学 4.3%

3 その他 51.6%台湾

1 FORMOSA CHEMICALS & FIBRE 6.2%

2 信昌化学(Taiwan Prosperity Chemical) 6.5%

3 その他 51.6%ーーーーーーーーーー

2023年6月15日 2023年商務省告示第20号

三井フェノール・シンガポールをINEOS PHENOL SINGAPORE が継承

| 対象製品 | 対象国 | 調査開始日 | 仮決定日 | 最終決定日 | 終了 |

| ジメチルシロキサン | 韓国・タイ | 2008.5.28 | 2008.11.6 クロ | 2009.5.27 クロ | 2014/5/28 |

2008/5/28

中国商務部、韓国・タイ原産のジメチルシロキサンでダンピング調査開始

中国商務部は5月28日、公告第35号を出し、韓国、タイ原産の輸入ジメチルシロキサンに対しダンピング調査を開始すると発表した。

本年4月に Blue Star New Chemical Materials とZhejiang Xinan Chemical Group Co.が国内メーカーを代表してダンピング調査を要請、商務部が検討していた。

今回のダンピング調査期間は、2007年1月1日から2007年12月31日で、国内産業に対する影響の調査対象期間は、2005年1月1日から2007年12月31日。

中国商務部、韓国・タイ原産のジメチルシロキサンでダンピング調査でクロの仮決定

保証金

韓国企業 25.1%

タイ企業

Asia Silicones Monomer 5.4%

その他 21.8%

2001/10/30 信越化学 信越化学とGEは、本年2月に、シリコーン製品の中間原料となるシリコーンモノマーを製 造する合弁会社をタイに設立することで合意し、「Asia Silicones Monomer Limited」(日本名:アジア・シリコーンズ・モノマー)を設立した。2003年の操業開始を予定している。新合弁会社の出資比率は、信越化学が 50%、GEはアジアにおけるシリコーン事業の合弁パートナーである株式会社東芝と合わせて50%。合弁会社が製造するシリコーンモノマーは、両社が直接 引き取り、それぞれ個別に最終製品としての各種シリコーン製品を製造・販売し、従来通り個別かつ独立した事業展開をしていく。

2006年にGEがシリコーンを撤退、東芝は持分をGEに売り、GEはまとめてMomentive Performance Materials に売却した。しかし、Asia Silicones Monomer についてはGEは売却せず、50%株主のままとなっている。

クロの最終決定

ダンピング税率

韓国企業 25.1%

タイ企業

Asia Silicones Monomer 5.4%

その他 21.8%

2014-05-28 公告2014年第36号

延長申請ないため、2014/5/28で終了

| 対象製品 | 対象国 | 調査開始日 | 仮決定日 | 最終決定日 |

| ガスクロマトグラフ質量分析計 | 日本 | 2008.6.5 | 2009/4/20提訴取り下げ → 調査終結 | |

2008/6/5

中国、日本原産の輸入ガスクロマトグラフ質量分析計に反ダンピング調査

商務部は6月5日公告34号を出し、日本原産の輸入ガスクロマトグラフ質量分析計(GC/MS)に対しダンピング調査を開始すると発表した。

本年4月に 北京東西分析儀器有限公司が国内メーカーを代表してダンピング調査を申請した。対象となるGC/MSの輸入税則番号は90272011、90275000、90278019、90278099。

調査期間は2007年1月1日から同年12月31日まで、被害の有無の調査期間は2005年1月1日から2007年12月31日までとなっている。

2009/2/20に申請人の北京東西分析儀器有限公司からダンピング調査中止の申請があり、調査を終了。

| 対象製品 | 対象国 | 調査開始日 | 仮決定日 | 最終決定日 | 終了 |

| 1,4 - butanediol | サウジ・台湾 | 2008.9. | 2009.5.5 クロ | 2009.12.24 クロ | 2014.12.24 |

2008/9/26

中国商務部、サウジ・台湾原産の1,4 - butanediol でダンピング調査開始

中国商務部は9月25日、公告第70号を出し、サウジ・台湾原産の輸入1,4 - butanediol に対しダンピング調査を開始すると発表した。

本年8月25日、山西三維集団から1,4 - butanediol の業界を代表して、サウジ及び台湾原産の輸入1,4 - butanediol に関してダンピング調査の申請を受け、商務部が検討していた。

今回のダンピング調査期間は2007年4月1日から2008年3月31日まで、被害の有無の調査期間は2005年1月1日から2008年3月31日までとなっている。

保証金

サウジ企業

International Diol Company 20.9%

その他 31.6%台湾企業

大連化学工業 9.3%

TCC ケミカル 9.3%

南亜プラスチック 11.3%

その他 31.6%

JV名:International Diol Company

従来名 GACIC (Gulf Advanced Chemical Industries Ltd.)出資 :Saudi International Petrochemical (Sipchem) 53.9%

Saudi Public Pension Agency (PPA)

General Organisation for Social Insurance(GOSI)

Huntsman Corp.

Davy Process Technology

Sabih Tahir Darwish Al Masri

A.S. Albabtain & Company

製品:Maleic Anhydride 10千トン Huntsman technology

(butane-to-maleic anhydrid)

BDO 75千トン Davy technology

(MAH to produce BDO)

Tetrahydrofuran (THF)

Gamma-butyrolactone (GBL)

2009-12-24 Notice 2009 No. 106

クロの最終決定

ダンピング税 ( )は仮決定時の保証金

サウジ企業

International Diol Company 4.5%(20.9%)

その他 13.6%(31.6%)台湾企業

大連化学工業 4.6%(9.3%)

TCC ケミカル 9.1%(9.3%)

南亜プラスチック 4.8%(11.3%)

その他 13.6%(31.6%)

2014-12-10 公告 No. 82 5年経過、延長申請なし

| 対象製品 | 対象国 | 調査開始日 | 仮決定日 | 最終決定日 |

| アジピン酸 | 韓国・EU・米国 | 2008.11.10 | 2009.6.26 クロ | 2009.11.1 クロ |

| 2014.11.2 | 2015.10.23 クロ |

2008/11/10

中国、韓国・EU・米国産の輸入アジピン酸のダンピング調査開始

中国商務部は11月10日、公告88号を出し、韓国、EU、米国産の輸入アジピン酸のダンピング調査を行なうと発表した。

10月8日に、中国石油天然気集団(CNPC)遼陽石化からアジピン酸の業界を代表して申請が行なわれたもの。

調査期間は2007年7月1日から2008年6月30日まで、被害の有無の調査期間は2005年1月1日から2008年6月30日までとなっている。

中国商務部、韓国・EU・米国原産の輸入アジピン酸のダンピング調査でクロの仮決定

各社の保証金は以下の通り。

韓国企業

Rhodia Polyamide 6.0%

韓国旭化成 5.7%

その他 16.7%

EU企業

RADICI CHIMICA S.p.A 11.3%

RADICI CHIMICA DEUTSHLAND GMBH 11.3%

BASF 18.1%

その他 30.3%

米国企業

Solutia 16.8%

その他 35.4%

中国商務部、韓国・EU・米国原産の輸入アジピン酸のダンピング調査でクロの最終決定

各社のダンピング税率は以下の通り。( )は仮決定の保証金

韓国企業

Rhodia Polyamide 5.9% (6.0%) → Rhodia Korea (2011年公告36号)→Solvay Chemicals Korea (2014年公告21号)

→2020/4 BASFが買収 BASF High Performance Polyamide Korea に改称(2020年公告28号)

韓国旭化成 5.0% (5.7%)

その他 16.7%(16.7%)

EU企業

RADICI CHIMICA S.p.A 7.4%(11.3%)

RADICI CHIMICA DEUTSHLAND GMBH 7.4%(11.3%)

BASF 9.8% (18.1%)

その他 16.7% (30.3%)

米国企業

Ascend Performance Material* 16.8%(Solutia 16.8%)

その他 35.4% (35.4%)*Ascend Performance Materialは元のSolutiaのナイロン事業で、同社は2009年4月にSK Capital Partnersに売却した。

2014-10-31 2014年第72号 課税5年の期限到来、再調査開始

2015/10/23 第39号 クロ

| 対象製品 | 対象国 | 調査開始日 | 仮決定日 | 最終決定日 |

| ポリアミド-6.6チップ | 米・伊・英・仏・台湾

|

2008.11.14 | 2009.6.25 クロ | 2009.10.12 クロ |

| 2014.10.13 | 2015.10.12クロ (英は 終了) 2020.10.12 (伊・仏・台湾は終了) |

|||

| 米 | 2020.10.12 | 2021.10.12 クロ |

2008/11/17

中国商務部、米・伊・英・仏・台湾原産の輸入ポリアミド-6.6チップでダンピング調査

商務部は11月14日、公告89号を出し、原産の輸入ポリアミド-6.6チップでダンピング調査を開始したと発表した。

9月25日に平頂山神馬工程塑料から国内メーカーを代表して申請が出された。対象製品の関税番号は 39081011。

調査期間は2007年4月1日から2008年3月31日まで、被害の有無の調査期間は2005年1月1日から2008年6月30日までとなっている。

クロの仮決定

保証金

米国

Solutia Inc. 30.7%

INVISTA S.A R.L. 20.2%

その他 34.4%イタリア

RADICI CHIMICA S.p.A 10.9%

その他 20.9%英国

INVISTA Textiles(U.K.) 28.8%

その他 28.8%フランス 33.7%

台湾地区 37.5%

ーーーーーーーーーーーーーーー

2009-10-12 公告2009年第79号クロの最終決定

米国

1. Ascend Performance Materials LLC 31.4%(旧 Solutiaのナイロン部門を買収)

2. INVISTA S.A R.L. 25.2%

3. 其他 37.5%

イタリア

1. RADICI CHIMICA S.p.A 5.3%

2. 其他 20.9%

英国

1. INVISTA Textiles(U.K.)Limited 20.9%

2. 其他 20.9%

フランス 20.9%

台湾 20.9%--------------

2014.10.13 5年経過、再調査

2015-10-12 公告2015年第37号

米、イタリー、フランス、台湾 5年継続

英 終了ーーーーーーーーーーーー

2020年8月12日、米国について業界から延長申請

2020/10/12 公告2020年第42号

米企業について延長調査

イタリー、フランス、台湾は終了

ーーーーーーーー

2021-10-12 商务部公告2021年第29号 米企業 クロ

- ダンピング税

1. Ascend Performance Materials Operations LLC 31.4%

2. INVISTA S.A.R.L 25.2%

3. 其他 37.5%

| 対象製品 | 対象国 | 調査開始日 | 仮決定日 | 最終決定日 |

| ポリアミド-6チップ | 米・EU・ロシア・台湾 | 2009.4.29 | 2009.10.19 クロ | 2010.4.20 クロ |

| 2015.4.22 | 2016.4.21クロ | |||

| 2021.4.21 | 2022.4.22 クロ |

参考 ポリアミド-6.6チップ

2009/4/28

中国商務部、米・EU・ロシア・台湾原産のポリアミド6 チップでダンピング調査開始

商務部は4月29日、公告23号で、米・EU・ロシア・台湾原産の輸入ポリアミド6 チップでダンピング調査を開始したと発表した。

3月に廣東新會美達ナイロン、寧波舜龍ナイロン、無錫明特化纖、浙江華建ナイロン、杭州宏福金龍、無錫市長安高分子材料、岳陽巴陵石化化工化纖の各社が国内メーカーを代表して調査を申請したもの。

調査対象は関税番号 39081019。

調査対象期間は2007年10月1日から2008年9月30日で、被害の有無の調査期間は2005年1月1日から2008年9月30日となっている。

なお、商務部は2008年11月14日に、米・伊・英・仏・台湾原産の輸入ポリアミド6.6(関税番号39081011)についてダンピング調査を開始している。

---

中国商務部、米・EU・ロシア・台湾原産のポリアミド6 チップのダンピング調査でクロの仮決定

保証金

米

1.BASF Corporation 30.4%

2. Honeywell Resins&Chemical LLC 36.2%

3、其他 36.2%

EU

1、Zaklady Azotowe w Tarnowie-Mo?cicach, S.A 9.7%

(ポーランド)

2、BASF ANTWERPEN N.V. 8%

3、DOMO Caproleuna GmbH 8.2%

4、DSM Engineering Plastics B.V. 8.2% → Lanxess

5、其他 23.9%

ロシア

1、"KuibyshevAzot" Joint Stock Company 5.9%

2、其他 23.9%

台湾

1、FORMOSA CHEMICALS&FIBER CORPORATION 4%

2、力鵬企業(Li Peng Enterprise Co., Ltd.) 4.3%

3、集盛實業. 4.2%

4、華隆 4.2%

5、中国石油化学工業開発 4.2%

6、太洋尼龍 4.2%

7、展頌 4.2%

8、其他 23.9%

ーーーー

2010-4-20 2010年第15号 クロの最終決定

ダンピング税 2010/4/2から

米

1.BASF Corporation 29.3%

2. Honeywell Resins&Chemical LLC 36.2% →

AdvanSix Resins & Chemicals

3、其他 96.5%

EU

1、Zaklady Azotowe w Tarnowie-Mo?cicach, S.A (9.7%

(ポーランド)

2、BASF ANTWERPEN N.V. 8%

3、DOMO Caproleuna GmbH 8.2%

4、DSM Engineering Plastics B.V. 8.2%

5、其他 23.9%

ロシア

1、"KuibyshevAzot" Joint Stock Company 5.9%

2、其他 23.9%

台湾

1、FORMOSA CHEMICALS&FIBER CORPORATION 4%

2、力鵬企業(Li Peng Enterprise Co., Ltd.) 4.3%

3、集盛實業. 4.2%

4、華隆 4.2%

5、中国石油化学工業開発 4.2%

6、太洋尼龍 4.2%

7、展頌 4.2%

8、其他 23.9%

ーーー

2015/4/21 公告10号 5年経過で再調査開始

ーーー

2016/4/21 公告2016年第4号 クロ

ーーー

2016/7/21 公告2016年第36号

2016/5に LANXESS Deutschland と Belgium Lanxess (欧州その他=23.9%) が審査を請求、これに基づき審査を行う。

2017/7/20 公告34号

両社の税率を2017/7/21以降、8.2%とする。

2018/6/8 公告47号 Honeywell Resins&Chemical LLCの社名をAdvanSix Resins & Chemicals に変更

ーーー

2021-04-21 商务部公告2021年第8号 5年経過で再調査開始

2022/4/21 商务部公告2022年第13号 クロ

税率 http://images.mofcom.gov.cn/trb/202204/20220421171746164.pdf

ーーー

2024/4/12 商务部公告2024年第12号

On December 29, 2022, the name of LANXESS Belgium Co., Ltd. was changed to

LANXESS Belgium High Performance Materials Co., Ltd.

On April 2023, companies related to the high-performance engineering

materials business within the holding group of LANXESS Germany GmbH and

Advent International L.P. (Advent Capital) successively changed their names,

and the name of LANXESS Germany High-Performance Materials GmbH was changed

to Enhuali

Co., Ltd. in Germany, the name of LANXESS Belgium Performance Materials GmbH

was changed to Enhuali Belgium GmbH, and the name of DSM Engineering

Materials was changed to Enhuali Netherlands GmbH.

To this end, Enhuali Germany GmbH, Enhuali Belgium GmbH and Enhuali Netherlands GmbH applied to inherit the nylon 6 assets of LANXESS Germany High Performance Materials GmbH, LANXESS Belgium GmbH and DSM Engineering Materials GmbH respectively. Rights and obligations in slicing anti-dumping measures.

各社の税率は下記の通り。

| 対象製品 | 対象国 | 調査開始日 | 仮決定日 | 最終決定日 |

| カーボンスチール ファスナー | EU UK |

2008.12.29 | 2009.12.23 クロ | 2010.6.28 クロ |

| 2015.6.26 | 2016.6.28 クロ | |||

| 2021.6.28 クロ |

2008-12-29 商務部公告115号

中国商務部、EU原産の輸入カーボンスチール ファスナーでダンピング調査

調査期間 2007/7/1-2008/6/30

被害調査 2005/1/1-2008/9/30

2009-12-23 公告2009年第115号

クロの仮決定

保証金

1 KAMAX-Werke Rudolf Kellermann GMBH & Co. KG 16.8%2 その他 24.6%

2010/6/28 公告2010年第40号

最終決定 クロ

ダンピング課税

1 KAMAX-Werke Rudolf Kellermann GMBH & Co. KG 6.1% (16.8%)

2 その他 26.0% (24.6%)

2015-6-26 公告 2015 No. 18

5年期限切れ 再調査開始

2016年06月28日 公告2016年第24号 クロ

ダンピング課税

1 KAMAX-Werke Rudolf Kellermann GMBH & Co. KG 6.1%

2 その他 26.0%

2016年9月20日 公告2016 No. 51 Royal Dutch Steel のダンピング率の再調査

国内の輸入業者 Nieder Luofu Fasteners (Kunshan) からの申請

2017年9月19日 公告50号Royal Dutch Steel とその子会社について 5.5%とする。

2021/6/28 5年延長

ダンピング課税

EU:

1. KAMAX GmbH&Co.KG 6.1%

2. 以下 5.5%

Koninklijke Nedschroef Holding B.V.、Nedschroef Altena GmbH、Nedschroef Fraulautern GmbH、Nedschroef Helmond B.V.、Nedschroef Barcelona SAU、

Nedschroef Beckingen GmbH3. 其他 26.0%

英国 26.0%

| 対象製品 | 対象国 | 調査開始日 | 仮決定日 | 最終決定日 |

| PTA | 韓国、タイ | 2009.2.12 | 2010.2.2 クロ | 2010.8.12 クロ |

| 2015.8.10 | 2016.8.10 クロ |

2009/2/13

中国、韓国・タイ原産の輸入PTAでダンピング調査開始

中国商務部は2月12日、公告12号を出し、韓国・タイ原産の輸入PTAのダンピング調査を開始すると発表した。2008年12月12日に中国の業界を代表して、浙江華聯サンシャイン石化(Hualian Sunshine)、浙江逸盛化学(Yisheng Petrochem)、厦門翔鷺石油化学(Xiamen Xianglu) が正式に申請した。

調査対象機関は2007年10月1日から2008年9月30日まで、被害調査の期間は2005年1月1日から2008年9月30日となっている。

Platts 2009/2/10

South Korean media reported on Feb 10 that the Chinese government had called off a plan to investigate the dumping claims.

"We tried to [request the probe be dropped], but China had not decided," an official at South Korea's Ministry of Foreign Affairs and Trade said

Wednesday.

Industry sources said South Korean TPA company officials went to China last week to diffuse tension over the matter by proposing to limit their exports to China to 2.7 million mt/year.---

クロの仮決定

保証金

韓国

暁星 2.7%

三星石油化学 3.4%

SK油化 3.5%

三南石油化学 4.2%

KP化学 2.9%

泰光産業 2.4%

その他 11.2%タイ

Indorama Petrochem 18.9%

Siam Mitsui PTA 12.2%

TPT Petrochemicals Public Company 18.5%

その他 20.1%* TPT Petrochemicals

We were the first producer of Purified Terephthalic Acid (“PTA”) in Thailand. Purified Terephthalic Acid and Monoethylene Glycol (“MEG”) are the two principal raw materials used to produce polyester, which is a principal feedstock used by the textile industry to produce fibers and yarns. PTA is also used in the manufacture of PET (Polyethylene Terephthalate) bottles, microwave utensils, x-ray and photographic film, containers, and certain products used in the automobile industry, such as car parts and roof linings, and hygiene industries, such as diapers and sanitary napkins.

Our PTA plant is located in the Map Ta Phut Industrial Estate, Rayong province, where we are a part of Thailand’s major petrochemicals industrial cluster.

Our current nameplate production capacity is 520,000 tons per year.---

最終、クロの決定

ダンピング税率 ( )は仮決定時の保証金

韓国

暁星 2.6% (2.7%)

三星石油化学 2.0%(3.4%) 2015/11/20 公告57号 Hanwhaが継承

SK油化 11.2% (3.5%)

三南石油化学 3.7%(4.2%)

KP化学 2.0% (2.9%)

泰光産業 2.4%(2.4%)

その他 11.2% (11.2%)タイ

Indorama Petrochem 16.9%(18.9%)

Siam Mitsui PTA 6.0% (12.2%)

TPT Petrochemicals Public Company 12.9%(18.5%)

その他 20.1% (20.1%)

2016/8/10 公告2016 No. 37 5年経過後の延長審査でクロの決定

韓国

暁星 2.6%

Hanwha 2.0%

SK油化 11.2%

三南石油化学 3.7%

Lotte Chemical (KP化学) 2.0% * 2012年に湖南石油化学とKPケミカルを合併し、ロッテケミカルに。

泰光産業 2.4%

その他 11.2%タイ

Indorama Petrochem 16.9%

Siam Mitsui PTA 6.0% ーーーーーーーーーーーーーーーー2020/3/19 公告4号 GC-M PTA Company に改称

TPT Petrochemicals Public Company 12.9%

その他 20.1%

| 対象製品 | 対象国 | 調査開始日 | 仮決定日 | 最終決定日 | 終了 |

| 電磁鋼板 | 米、露 | 2009.6.1 | 2009.12.10 クロ | 2010.4.10 クロ | 2015.4.10 |

2009/6/1 公告40号

4月29日に武漢鋼鉄公司(Wuhan Iron and Steel) と宝山鋼鉄(Baoshan Iron and Steel Group) から申請

品目:Grain Oriented Flat-rolled Electrical Steel 電磁鋼板 (72251100&72261100)

ダンピング調査 2008/3/1-2009/2/28

被害調査 2006/1/1ー2009/3/31ーーー

2009-12-10 公告2009年第99号

米・露のダンピング、米の補助金を認定

米 1.AK Steel Corporation 10.7%

2.ATI Allegheny Ludlum 19.9%

3.其の他 25%

ロシア

1.OJSC “Novolipetsk” Steel (NLMK) 4.6%

2.VIZ-Stal LTD 4.6%

3.其の他 25%ーーー

2010/4/10 公告21号 クロ

ダンピング税

米国

AK Steel Corporation 7.8%

Allegheny Ludlum 19.9%

その他 64.8%

ロシア

OJSC “Novolipetsk” Steel (NLMK) 6.3%

VIZ-Stal 6.3%

その他 24%米 商務省は2010年4月9日、中国製の油井管に対する反ダンピング(不当廉売)課税の適用を最終決定したと発表した。課税率は最大99%で、米政府による対中貿易制裁と しては過去最大規模。

ダンピング課税の判断は、商務省と米国際貿易委員会(ITC)の共管 で、5月にITCが最終決定を下せば6月1日から適用される

ーーー

2015-4-10 2015 No. 11

5年の期限で、延長申請なく、終了

--------------

| 対象製品 | 対象国 | 調査開始日 | 仮決定日 | 最終決定日 | 終了 |

| 電磁鋼板 | 米 | 2009.6.1 | 2009.12.10 クロ | 2010.4.10 クロ | 2015.4.10 |

2009/6/1 公告41号 米国での補助金調査

"People's Republic of countervailing regulations" in Article XVI,

China has launched an anti-dumping case into U.S. and Russian imports of grain oriented flat-rolled electrical steel and is investigating subsidies for the steel product in the United States.

The investigation follows a complaint filed by seven U.S. steelmakers, including U.S. Steel and Russian-owned Evraz Rocky Mountain Steel Mills and TMK IPSCO, into Chinese imports of stainless steel pipes used in oil production.アメリカの鉄管とその関係協会は4月8日、中国の輸出した油井パイプ製品に対して、反ダンピングと反補助金及び相殺措置に関する合同調査を行うようアメリカ商務労働省と世界貿易機関に申請した。

ロシアのEvraz は2006年にOregon Steel Mills を23億ドルで買収。

Oregon Steel MillsにはOregon Steel Division とRocky Mountain Steel Mills Division.あり。ロシアのTMKは、ロシアのEvrazと共同で、スウェーデンのSSAPから鋼管製造会社IPSCOを取得

中国商務部報道官の姚堅氏は4月30日、米国の中国油井パイプ製品への反ダンピング・反補助金調査について、「米国の同決定は中米鉄鋼貿易の健全的な発展に深刻な影響を与え、米国の関連産業にマイナスの影響を及ぼすだろう」と指摘した。

On May 22, U.S. trade panel gave its approval to a Commerce Department investigation that could lead to steep U.S. duties on around $2.6 billion worth of steel pipe used in oil production.

The U.S. International Trade Commission voted 6-0 in favor of the investigation, and five of the commissioners said their vote was on the basis that there was an indication that U.S. industry is threatened by the imports from China.

United States Steel Corp Tenaris SA unit Maverick Tube Corp and other U.S. producers of "certain oil country tubular goods" filed the case after imports of the product from China jumped to $2.6 billion in 2008 from $749 million in 2007.ーーー

2010/4/10 公告21号 クロ

対象 oriented silicon electrical steel 二方向性ケイ素電磁鋼板

米国

AK Steel 11.7%

Allegheny Technologies 12%

その他 44.6%米 商務省は2010年4月9日、中国製の油井管に対する反ダンピング(不当廉売)課税の適用を最終決定したと発表した。課税率は最大99%で、米政府による対中貿易制裁と しては過去最大規模。

ダンピング課税の判断は、商務省と米国際貿易委員会(ITC)の共管 で、5月にITCが最終決定を下せば6月1日から適用される

ーーー

2015-4-10 2015 No. 11

5年の期限で、延長申請なく、終了

ーーーーーー

2012年 6月 18日 WTO小委員会、中国の米国製鉄鋼への関税は一部規則に抵触

WTOの紛争解決小委員会(パネル)は、中国は米国製電炉鋼に関税を課すことで世界の貿易規則に一部抵触したと判断し、米国の提訴内容についておおむね認めた。パネルの判断は双方によって控訴することが可能。パネルは、中国は電力セクターで利用される電炉鋼にかんする米国の不当な補助制度について十分な証拠のないまま調査を行ったほか、鉄鋼が中国でダンピング(不当廉売)されているか判断する際の一部事実を開示できなかったと判断した。

2012年10月、世界貿易機関上級委員会は10月18日、中国に対し、米国製特殊鋼への関税を禁止する判断を示した。上級委はWTO紛争処理小委員会(パネル)が6月に出した判断を支持し、小委員会がWTO規則を誤解しているとの中国の主張を退けた。

2013/7/31 公告51号

商務部は2013年6月14日、米国原産の冷間圧延珪素鋼のダンピング、補助金の再調査を決めた。

結果は同じ。ダンピング税率、反補助金税率は見直し。(2013/8/1以降)

ダンピング税率 反補助金 AK Steel 7.8%(7.8%) 3.4%(11.7%) Allegheny Ludlum 19.9%(19.9%) 3.4%(12% ) All Others 13.8%(64.8%) 3.4%( 44.6% )

AK Steel はこれに異議を唱えた。

July 31, 2013

AK Steel Comments Regarding The Government Of China's Failure To Implement WTO Rulings On Grain Oriented Electrical Steel

AK Steel said today that the Chinese Ministry of Commerce ("MOFCOM") has announced its purported implementation of the recommendations and rulings of the World Trade Organization ("WTO") Dispute Settlement Body ("DSB") regarding MOFCOM's flawed investigation regarding imports of grain oriented electrical steel ("GOES") from the United States.

While the determination released today reduces the duties on imports of GOES produced by AK Steel, it fails to comply with the WTO rulings and recommendations. Under WTO rules, antidumping and countervailing duties can only be applied if the administering authority determines, based on positive evidence and an objective examination of the evidence, that the domestic industry is materially injured by reason of the dumped and subsidized imports.

In the GOES case, a WTO dispute panel found that MOFCOM's findings on injury and causation violated China's WTO obligations because, among other things, they were not based on positive evidence and an objective examination of the evidence. Moreover, the panel found that MOFCOM did not analyze other significant factors affecting domestic industry performance that the panel found were important to any valid causation determination. Notwithstanding the WTO's rulings, and without collecting any new or additional evidence, it appears that MOFCOM has simply reiterated essentially the same findings on injury and causation without even addressing the flaws identified by the panel and the Appellate Body.

"AK Steel applauds the efforts of the United States Trade Representative to enforce China's WTO obligations in this dispute," said James L. Wainscott, Chairman, President and CEO of AK Steel. "We are disappointed that the Government of China has chosen to disregard its WTO obligations, and we will continue to urge the U.S. Government to seek further rulings that China has not complied with the DSB's recommendations and rulings."

AK Steel will also request that the U.S. Government seek WTO authorization to impose retaliatory tariffs against certain imports from China until China comes into compliance by revoking the antidumping and countervailing duty measures on GOES from the United States.

| 対象製品 | 対象国 | 調査開始日 | 仮決定日 | 最終決定日 | 終了 |

| メタノール | マレーシア、インドネシア、ニュージーランド | 2009.6.24 | 2010.10.25 クロ | 2010.12.23 クロ | 2015.12.23 |

| サウジアラビア | 2010.10.25 シロ |

2009/6/25 Shanghai

中国商務部、サウジ等からの輸入メタノールでダンピング調査開始

商務部は6月24日、サウジアラビア、マレーシア、インドネシア、ニュージーランド原産の輸入メタノールに対してダンピング調査を開始したと発表した。

商務部は5月4日に上海焦化(Shanghai Coking Chemical)、内蒙古遠興エナジー(Yuanxing Energy)、エン礦國泰(Yankuang Cathay)、Yankuang Lunan、Pingmei Lantian などの中国メーカーからダンピング調査の申請を受理し、その後検討してきたもの。

過去1年で中国東部のメタノール価格は劇的に下落した。昨年第2四半期にトン当たり4930人民元であったのが、最近は1900人民元になっている。これは経済危機の影響とともに、安価な海外のメタノールの流入によるもので、国内メーカーは輸入数量の増加と価格の低下の被害を受けたとして、メタノール市場の安定化のため政府にダンピング調査を要請した。

中国のメタノールのバランスは以下の通り。(千トン)

China Methanol Balance (kt)

Production Import Export Consumption 2007

10,760

845

563

11,042

2008

11,120

1,434

368

12,186

2009 (Jan.-May)

3,910

2,906

1.4

6,814.6

本年の輸入数量は年換算で6,974千トンとなる。

July 05. 2009

Saudi rejects China methane dumping claims

Saudi Arabia does not subsidise exports of petrochemicals and did not “dump” products on the Chinese market, the Saudi Basic Industries Corporation (SABIC) said yesterday.

The statement from the Middle East’s largest public company marked the latest round of an emerging trade spat between China, Asia’s largest oil consumer, and its second-largest supplier.

The Chinese government announced late last month that it would investigate allegations that firms in four countries, including Saudi Arabia, had unfairly sold methanol, a common chemical, on the Chinese market at prices so low that they lost money on the shipments. The practice, called “dumping”, is not protected by free-trade agreements.“It should be noted that no protective fees are imposed on Saudi methanol and consultations are under way to refute arguments of dumping,” SABIC said in a statement to the Saudi stock market.

SABIC’s reaction came as part of the Saudi government’s denial of the charges, and provoked cautious statements from China that it would not impose penalties until it fully investigated the matter.

“The judgement is preliminary,” a Chinese embassy spokesman in Riyadh told Agence France-Presse (AFP) yesterday. “We take great consideration of Saudi concerns.”SABIC confirmed that China had not imposed any extra charges or tariffs on Saudi petrochemical imports.

On Saturday, Abdulrahman al Zamil, the chairman of the Council of Saudi Chambers, denied the charges and told AFP Saudi exporters were worried they could be harmed in the time it took China to study the issue.

The global petrochemical industry is in the middle of one of its worst slumps in history, as continued weak demand and the new production capacity hold prices low. Companies in Saudi Arabia have managed to stay afloat even as competitors in Asia and Europe said they were threatened with bankruptcy.The Chinese ministry of commerce announced on June 25 that it would open an anti-dumping investigation into imports of methanol from Saudi Arabia, Malaysia, Indonesia and New Zealand. The investigation could take more than a year to complete, it said.

Saudi petrochemical companies have long confronted charges that they have an unfair competitive advantage because they have access to low-cost feedstock from the kingdom’s oil and gas production.The issue was a major sticking point in the country’s bid to join the World Trade Organisation (WTO) in 2005(12月). The WTO finally agreed to fixed prices for ethane, a component in natural gas, and naphtha, a derivative of crude oil.

“They all agreed to the rules that bind Saudi Arabia to the WTO,” said Dr John Sfakianakis, the chief economist at SABB. “One can say clearly that Saudi petrochemical products are not treated with any incentives on the export market.”Dr Sfakianakis said it was still too early to draw any firm conclusions about the charges, but added it was unlikely to seriously affect the larger strategic relationship between the two countries.

“I do not think this is going to cast any doubt over the Saudi-Chinese trade relationship,” he said.

SABB estimated that last year China imported about 116.25 billion Saudi riyals (Dh113.8bn) worth of goods, including oil, from the kingdom, while Saudi Arabia imported about 40.3bn riyals of goods from China.---

Jul 4, 2009 Reuters

Saudi exporters demand duty on Chinese imports

Saudi exporters urged the government on Saturday to slap import duties on Chinese exports, including steel and plastics, to retaliate for what they claim was the planned imposition of a duty on Saudi methanol exports.

Saudi International Petrochemical Co (Sipchem) 2310.SE said last week China had imposed a duty on methanol imports.

On June 24, China said it had begun an anti-dumping investigation into methanol imported from Saudi Arabia and three other countries to assess whether the material had been dumped below production prices.

"The government needs to move," Abdul-Rahman al-Zamil, who heads the National Centre for the Development of Saudi Exports, told a news conference. He is also a Sipchem board member.

The government should follow up complaints by Saudi firms about the dumping of Chinese products on the Saudi market, he said.

"Everybody complains about Chinese merchandise ... the Chinese steel, plastics and electrical industries are hurting our industries because of dumping," he said.

China said last week its investigation would determine whether methanol -- used in blended gasoline -- has been dumped onto the Chinese market at prices below production costs, and ascertain the losses incurred by Chinese producers as a result.

Zamil said methanol exports to China account for about 10-15 percent of Saudi petrochemical exports, estimated at $2 billion in 2008.

40 オクタノール 日、韓、サウジ、EU、インドネシア 2005.9.15 2007.1.31 〔シロ〕 損害なし → 調査終結 50 1,4 - butanediol サウジ・台湾 2008.9.25 2009.5.5〔クロ〕 未

58 メタノール サウジ・マレーシア・ネシア・NZ 2009.6.24 未 未 JV名:International Methanol company

出資 :Saudi International Petrochemical 65%

Japan-Arabia Methanol Co. 35%

JAMC 三井物産 55%

三菱商事 15%

ダイセル 15%

飯野海運 15%

能力:1,000千トン

生産開始:2004/11サウジでは3番目のメタノール製造会社。

三井物産が生産量の約80%を引取。

---1977年11月に投資会社の日本・サウジアラビアメタノール㈱(JSMC) を設立した。

三菱ガス化学が47%、海外経済協力基金が30%、三井東圧・住友化学・協和ガス化学が各5%、日本化成・新日鐵化学・東邦理化が各1%、それに伊藤忠が5%出資した。1979年11月に合弁契約を締結し、80年2月にJSMC 50%/SABIC 50%でAR-RAZI:Saudi Methanol が設立された。

JSMCもインセンティブオイルを与えられたが、日本での販売権がないため、三菱石油、日本鉱業、昭和石油と委託契約を結んだ。---

IBN SINA(National Methanol Company:SABIC 50%/CTE (Hoechst-Celanese Duke and Energy) 50%、メタノール110万トン+MTBE)

Petronas in Labuan 660+1,700

Indonesia's first methanol plant was built in the 1980s on the Bunyu Islands. Designed to export 80% of its output, the plant has a capacity of 330,000 t/y. It is owned and run by Pertamina.

PT Kaltim Methanol IndustriPT. Kaltim Methanol Industri (PT.KMI) was incorporated under the laws of the Republic of Indonesia on January 25, 1991, as a local investment company (PMDN). This status has been changed to foreign investment company (PMA) on December 9, 1997, with Nissho Iwai Corporation as major shareholder (85%).

The Methanol Plant Project was started on November 21, 1990, by Joint venture Agreement PT Kaltim Methanol Industri (PT KMI) and PT Pupuk Kalimantan Timur (PT PKT) to build methanol plant at capacity 330.000 metric tons/year.

On January 25, 1991, PT Kaltim Methanol Industri was established. The shareholder are PT Humpuss (80%) and PT Pupuk Kalimantan Timur (20%), but as The Ministry of Finance approval, On August 27, 1992, PT Pupuk Kalimantan Timur withdrawn their share from PT Kaltim Methanol Industri.

On the other hand, BKPM approve for increasing design capacity to 660.000 metric tons/year on October 15, 1992, (No. 798/III/PMDN/1992), while the shareholder had been changed to PT Humpuss (80%) and Mr. Hutomo MP (20%).97年に旧日商岩井(30%)とダイセル化学(5%)が資本参加し、99年からは日商岩井(現双日)85%、ダイセル5%、フンプス10%の出資比率となっている。

Methanex New Zealand owns two methanol plants in the province of Taranaki on the west coast of the North Island: one at Motunui and another in the Waitara Valley. Total production capability of the two plants is 2.4 million tonnes per year

---

インドネシア、マレーシア、ニュージーランド:クロ

サウジアラビア : シロ保証金は以下の通り。

インドネシア:PT Kaltim Methanol 9.40%

その他 32.50%マレーシア:Petronas Methanol Labuan 9.30%

その他 37.50%NZ:Methanex New Zealand 9.50%

その他 36.40%----

ダンピング税 ( )は仮決定の保証金

インドネシア:PT Kaltim Methanol 9.10% (9.40%)

その他 32.50%(32.50%)マレーシア:Petronas Methanol Labuan 9.10%(9.30%)

その他 37.50%(37.50%)NZ:Methanex New Zealand 8.90%(9.50%)

その他 6.40%(36.40%)But, "due to some special circumstances and with the approval of the tariff commission of the State Council, the measures will not take effect until further notice," the statement said without giving details.

ーーーーー

2015-12-23 公告2015年第69号 5年経過、終了

| 対象製品 | 対象国 | 調査開始日 | 仮決定日 | 最終決定日 | |

| ブロイラー | 米 | 2009.9.27 | ダンピング 2010.2.5 クロ | 2010.9.26 クロ | |

| 反補助金 2010.4.28 クロ | 2010.8.29 クロ | ||||

| 2014.7 | ダンピング 2015.10.8 クロ | ダンピング 2016.9.26 クロ |

2018/2/27 終了 | ||

| 2015.8.28 | 補助金 2016.8.22 クロ |

2009/9/27 公告 No.

74、75

China Animal Husbandry Association中国畜牧業協会が2009年8月14日に反ダンピング、相殺関税制度による反補助金調査を申請。

調査結果に基づき、反ダンピング、相殺関税制度による反補助金調査を実施する。

反ダンピング調査期間(No.74)

ダンピング 2008/7/1-2009/6/30

被害 2006/1/1-2009/6/30反補助金調査期間(No.75)

補助金 2008/7/1-2009/6/30

被害 2006/1/1-2009/6/30.下記に対する報復

米ITCは6月18日、中国製の自動車用タイヤが安値で大量に輸入され米市場に被害を与えたとして、緊急輸入制限 (セーフガード)発動へ「クロ」の認定を下した。

中国製タイヤの輸入急増に伴い米国内の多くのタイヤ工場が閉鎖に追い込まれたとして、全米鉄鋼労組がセーフガード発動を申し立てていた。米国は9月26日から、中国製の乗用車とトラック用タイヤに対し、現行の4%に35%の輸入関税を上乗せする。

2年目の上乗せ幅は30%、3年目は25%とする。ーーー

2009/11/5 公告91号

Livestock Industry Associationは10月13日、追加の問題補助金があるとの指摘を提出した。

The central (federal) government projects

1, low-cost provision of fodder crops to the broiler industry,

2, the producer value-added Award Scheme

Local Government Project

1, Arkansas recycling equipment tax credit

2, Arkansas investment and job creation stimulus plan

3, Arkansas objective economic stimulus plan

4, Alabama income tax relief for stimulus plan

5, Texas, to subsidize low-interest loansーーー

ダンピング調査でクロの仮決定

保証金 別紙:http://gpj.mofcom.gov.cn/accessory/201002/1265338792098.pdf

Companies that appealed the finding will see duties of 43.1 percent to 80.5 percent on their products, with Tyson Foods, an active investor and lobbiest in China, getting the lowest rate(43.1%).

Pilgrim's Pride Corporation 80.5%、Keystone Foods LLC 44.0%、他社 64.5%Those that did not appeal would pay duties of 105.4 percent, the ministry said.

ーーー

2010/4/28 公告26号

相殺関税制度による反補助金調査でクロ

---

2010/8/29 公告2010年第52号

米政府の補助金で不当な安値で中国に輸入され、損害を与えていると認定、相殺関税を決定

Pilgrim's Pride Corporation 5.1%、Tyson Foods, Inc 12.5%、Keystone Foods LLC 4.0%

Sanderson Farms, Inc 7.4%、Lamex Foods Inc. 7.4%、Mountaire Farms 7.4%

Wayne Farms LLC 7.4%、Koch Foods,LLC 7.4%、O.K. Foods, Inc. 7.4%

Interra International, Inc 7.4%、MAR-JAC POULTRY,INC. 7.4%、Peco Foods, Inc. 7.4%

House of Raeford Farms, Inc. 7.4%、Foster poultry Farms 7.4%、

Fieldale Farms Corporation 7.4%、-----

All others 30.3%

http://gpj.mofcom.gov.cn/accessory/201008/1283134881743.pdfーーー

2010/9/26 公告 51号 ダンピング認定

ダンピング税率 http://gpj.mofcom.gov.cn/accessory/201009/1285461000701.pdf

---------

公告2013年第88号 2013-12-25

2013年9月25日、WTO紛争解決機関で、「中国のアメリカ産ブロイラーに対するアンチ・ダンピングおよび反補助金相殺関税」に関する専門家チームの報告が採択された。

Panel ruled that China's white feather chicken 'double reverse' measures of cost allocation dumped imports, the price of industrial damage impact analysis, investigation procedures and transparency in violation of WTO rules.商務部は、公告公布の日から、上述のWTOの報告書の裁決ならびに提議に基づき、当該案件について再調査を実施することを決定した。

ーーー

2014.7 公告No. 44 of 2014

反ダンピング 再調査

2015-8-28 2015年第33号

反補助金 再調査ーーー

2015-10-8 公告 2015 No. 32 反ダンピング クロ

2016-9-26 2016年第40号 反ダンピング クロ

ーーーー

アメリカ政府は2016年5月10日、中国が不当な輸入制限でルールを守っていないとWTOに改めて申し立てた。中国がWTOの判断に従わず、アメリカ産の鶏肉に関税を課して輸入の制限を続けているのは不当だとする。

WTOは3年前中国の関税はルール違反に当たると判断し是正を求めたが、中国は、税率は下げたものの再び関税を設定した。

ーーー

2016-8-22 2016年第41号

反補助金 クローーーー

2018/2/27 Notice 2018 No. 5

2017/12/26 に本件の申請者から反ダンピング、反補助金の撤回の申請があり、調査の結果、これを認める。

| 対象製品 | 対象国 | 調査開始日 | 仮決定日 | 最終決定日 | 課税中止 |

| X線セキュリティチェック機 | EU | 2009.10.23 | 2010.6.9 クロ | 2011.1.23 クロ | 2014.2.19 |

2009-10-23 公告 No. 63

関税番号 90221910

調査対象期間 2008年1月1日ー2008年12月31日

被害調査期間 2006年1月1日ー2008年12月31日

2010-06-09 公告2010年第33号

クロの仮決定

保証金

Smiths Heimann (ドイツ) 48.20%

その他 71.80%

2011-1-23 公告2010年第1号

クロの最終決定

ダンピング税

Smiths Heimann (ドイツ) 33.5%(48.20%)

その他 71.8%(71.80%)

ーーー

2013/2

WTO紛争処理小委員会は、WTO反ダンピング規定に違反するとの判断を下した。反ダンピング関税は「損害的ダンピング」への対処として厳格な条件の下でのみ課すことができるが、今回の事案において、中国はこれらの条件を満たしていないとのEUの訴えに同意した。

また、中国が適正な手続きと透明性の規定用件を尊重することを怠ったとの結論を下し、同国にWTO規定に則るよう要請した。

ーーー

2014/1/10 商务部公告2014年第1号 再調査

2014-02-19 公告 2014 No. 9

最初の申請者が取り消しを要請したため、 検討の結果、調査継続は不要と判断

2月19日付けで課税終止

| 対象製品 | 対象国 | 調査開始日 | 仮決定日 | 最終決定日 |

| 自動車 2000cc以上のSaloon cars と Cross-country cars |

米国 | 2009.11.6 | 2011.4.2 クロ | 2011.5.5 クロ |

2009/11/6 公告83号&84号

米国製の排気量2000cc以上のSaloon cars とCross-country cars についてダンピング調査、相殺関税制度による反補助金調査を行う。

調査対象期間は2008年9月1日~2009年8月31日、

被害調査対象機関は2006年1月1日~2009年9月30日。

これは下記に対する報復とみられる。

米商務省は11月5日、中国製の油井管に対し、最大約99%の反ダンピング(不当廉売)課税を適用すると仮決定した。

商務省によると、昨年の中国製油井管の輸入規模は26億ドル。9月に 特別セーフガード(緊急輸入制限)で最大35%の上乗せ関税を決めた中国製タイヤの輸入規模を大幅に上回るとみられる。油井管の扱いは仮決定を踏まえ、来春に米政府が最終決定する見通し。

今回の油井管に関するダンピング課税の調査はUSスチールなどの米鉄鋼メーカーや関連の労働組合などが求めていた。

2011/4/2 公告13号 クロの仮決定

http://www.mofcom.gov.cn/aarticle/b/e/201104/20110407480619.html

ダンピング 保証金:

1 General Motors LLC 9.9%

2 Chrysler Group LLC 8.8%

3 Mercedes-Benz U.S. International, Inc. 2.7%

4 BMW Manufacturing LLC 2.0%

5 American Honda Motor Co, Inc. 4.4%

6 其他 21.5%Price subsidy rate

1 General Motors LLC 12.9%

2 Chrysler Group LLC 6.2%

3 Mercedes-Benz U.S. International, Inc. 0%

4 BMW Manufacturing LLC 0%

5 American Honda Motor Co, Inc. 0%

6 其他 12.9%

2011/5/5 公告20号 クロの最終決定

ダンピング税 ( )は仮決定の保証金

1 General Motors LLC 8.9%(9.9%)

2 Chrysler Group LLC 8.8% (8.8%)

3 Mercedes-Benz U.S. International, Inc. 2.7% (2.7%)

4 BMW Manufacturing LLC 2.0% (2.0%)

5 American Honda Motor Co, Inc. 4.1%(4.4%)

6 其他 21.5% (21.5%)

Price subsidy rate

1 General Motors LLC 12.9%(12.9%)

2 Chrysler Group LLC 6.2%(6.2%)

3 Mercedes-Benz U.S. International, Inc. 0% (0%)

4 BMW Manufacturing LLC 0%(0%)

5 American Honda Motor Co, Inc. 0%(0%)

6 Ford Motor Company 0%

7 其他 12.9%(12.9%)

| 対象製品 | 対象国 | 調査開始日 | 仮決定日 | 最終決定日 |

| カプロラクタム | 米国・EU | 2010.4.22 | 2011.1.24 クロ | 2011.10.18 クロ |

| 2016.10.21 | 2017.10.21 クロ |

中国商務部、米国・EU原産の輸入カプロラクタムで反ダンピング調査開始

中国商務部は4月22日の公告24号で、米国・EU原産の輸入カプロラクタムについて反ダンピング調査を開始すると発表した。

3月22日にSinopecが中国メーカーを代表して反ダンピング調査を要請したもの。

調査対象期間は2009年1月から12月、被害調査は2007年1月から2009年12月となっている。

なお、中国商務部は2008年6月に、日本とロシア、ドイツ、オランダ、ベルギー原産の輸入カプロラクタムについてクロの最終決定を行っている。

ーーー

保証金

欧州 DSM 8.00%

Lanxess 13.30%

宇部ケミカル欧州 4.30%

BASF 12.10%

DOMO Caproleuna 4.30% ベルギーに本拠を置く多国籍企業

Zaklady Azotowe w Tarnowie-Moscicach 20.40% ポーランド

Zaklady Azotowe Pulawy 15.50%

その他 25.50%

米国 DSM 11.00%

Honeywell Resin & Chemicals 6.60%

BASF 12.10%

その他 24.20%

ダンピング税

欧州 DSM Fibre Intermediates B.V. 2.3%

LANXESS NV 3.4%

UBE CHEMICAL EUROPE, S.A 2.6%

BASF ANTWERPEN N.V. 3.1%

DOMO Caproleuna GmbH 3.2%

Zaklady Azotowe w Tarnowie-Moscicach S.A. 4.9%

Zaklady Azotowe "Pulawy" S.A 4.4%

其他

25.5%

米国 DSM Chemicals North America,

Inc. 2.2%

Honeywell Resins & Chemicals LLC 3.6% → AdvanSix

Resins & Chemicals

BASF Corporation 2.5%

其他 24.2%

2016-3-11 2016年第6号

DSMはラクタム事業をCVC65%、DSM35%出資のFibrant に移管した。

2016/10/21 公告 52号 5年期限切れで再調査開始

2017-10-21 No. 53 of 2017 クロ

2018.6.8 公告 47号 Honeywell Resins & Chemicals LLCの社名をAdvanSix

Resins & Chemicalsに変更

| 対象製品 | 対象国 | 調査開始日 | 仮決定日 | 最終決定日 |

| 光ファイバー(G652) | 米国・EU | 2010.4.22 | 2011.2.9 クロ | 2011.4.21 クロ |

| 2016.4.21 | 2017.4.21 クロ | |||

| 2022.4.21 | 2023.4.21 クロ | |||

| 2025.3.4 迂回行為 |

2025.9.3 クロ |

中国商務部、米国・EU原産の輸入光ファイバー(G652)で反ダンピング調査開始

商務部は同日に公告23号で、米国・EU原産の輸入光ファイバーについても反ダンピング調査を開始すると発表した。

対象となるのはディスパージョン無転位単モデル光ファイバー(G652)。

これについても商務部は2005年1月に、日本と米国、韓国原産の輸入品(G652)についてクロの最終決定をしている。

このうち、日本と韓国原産品に関しては、2010年1月1日に延長するかどうかの調査を開始している。

2011/2/9 公告4号でクロの仮決定

保証金 http://www.mofcom.gov.cn/aarticle/b/e/201102/20110207392165.html

---

2011-04-21 公告2011年第17号 クロ

ダンピング税

米国

1.OFS Fitel, LLC 4.7%

2.Corning Incorporated 5.4%

3.Draka Communications Americas, Inc. 8.5%

4.其他 18.6%

EU

1.Draka Comteq France SAS 12.9%

2.Draka Comteq Fibre B.V 12.9%

3.OFS Fitel Denmark ApS 29.1%

4.Fibre Ottiche Sud - F.O.S. S.r.l. 24.7%

5. 其他 29.1%

ーーー

2016/4/21 公告2016年第15号 5年経過、申請を受け、再調査

2017-4-21 No. 20 of 2017 クロの最終決定 5年継続

2017-8-22 2017年第41号 米国のダンピング率見直しを求める要求を受け、再調査を決定

2018-7-10 公告2018年第53号 ダンピング税

米国

Corning Incorporated 37.9%

OFS Fitel, LLC 33.3%

Draka Communications Americas,Inc. 78.2%

All others 78.2%

EU

1.Draka Comteq France SAS 12.9%

2.Draka Comteq Fibre B.V 12.9%

3.OFS Fitel Denmark ApS 29.1%

4.Fibre Ottiche Sud - F.O.S. S.r.l. 24.7%

5. 其他 29.1%

2022年04月21日 商务部公告2022年第12号

延長審査

2023年04月21日 商务部公告2023年第16号 クロ 税率継続

2025/3/4 米国産のカットオフ波長シフト型シングルモード光ファイバーの輸入に対する迂回行為防止調査の開始

申請者は、米国の光ファイバー製造業者及び(又は)輸出業者が、米国産の非分散シフト型シングルモード光ファイバーに対する反ダンピング措置を回避するために、関連するカットオフ波長シフト型シングルモード光ファイバーを使用していると主張し、商務省に対して反ダンピング調査を実施し、反ダンピング措置を講じるよう要請。

【发文日期】2025年09月03日商务部公告2025年第48号

商務部は、米国の光ファイバー製造業者及び輸出業者が貿易形態の変更により、特定のカットオフ波長シフト型シングルモード光ファイバー(G.654.C光ファイバー)を中国に輸出したことは、

十分な商業的合理性を欠き、既存のアンチダンピング措置の有効性を弱め、米国産の非分散シフト型シングルモード光ファイバーの輸入に対するアンチダンピング措置の回避に該当すると裁定しました。

| 対象製品 | 対象国 | 調査開始日 | 仮決定日 | 最終決定日 |

| 印画紙 | EU、米国、日本 | 2010.12.23 | 2011.8.10クロ | 2012.3.23クロ |

| 2017.3.22 | 2018.3.22クロ | |||

| 2023.3.23 |

2010/12/23 公告 93

paper products(印画紙、板紙)

11/8にラッキーフィルム(樂凱膠片)から申請

http://www.mofcom.gov.cn/aarticle/b/c/201012/20101207324494.html

米国とEUは最近、相次いで中国製の紙製品への反ダンピング課税を決定しており、今回のダンピング調査の開始は米欧の課税に対抗する措置との見方も出ている。

クロの仮決定

保証金

1. EU

(1) Kodak Ltd. (UK) 26.8%

(2) Fujifilm Manufacturing (Europe) Limited 17.6%

(3) Others 26.8%2. U.S. companies:

(1) Fuji Photo Film Manufacturing (USA) Co., Ltd. 18.2%

(2) Others 28.8%3 Japan: 28.8%

ダンピング税 ( )は仮決定

1. EU

(1) Kodak Ltd. 19.4(26.8%)

(2) Fujifilm Manufacturing (Europe) Limited 17.5(17.6%)

(3) Others 19.4(26.8%)2. U.S. companies:

(1) Fuji Photo Film Manufacturing (USA) Co., Ltd. 16.2(18.2%)

(2) Others 28.8(28.8%)3 Japan: 28.8(28.8%)

ーーーーーーーー

2015/6にLucky Film が富士フィルムのダンピングマージンが増えていると通知

期中のレビューを実施することとした。

調査対象

Fujifilm Manufacturing (Europe)

Fujifilm Manufacturing (USA)ーーー

2016年06月29日 商务部公告第25号

Fujifilm Manufacturing (Europe) 23.5% ← 17.5%

Fujifilm Manufacturing (USA) 23.6% ← 16.2%

2017-3-22 公告2017年第10号 5年経過 再審査

2018年3月22日 2018年第29号 クロ

2023年03月22日 商务部公告2023年第10号

延長調査開始

| 対象製品 | 対象国 | 調査開始日 | 仮決定日 | 最終決定日 |

| 飼料用醸造カス | 米国 | 2010.12.28 | 2012.6.21 調査終了 |

2010/12/28 公告99

関税番号 23033000 Distiller’s Dried Grains with or without Solubles

--------------

申請者からの取り下げ要請で調査終了

| 対象製品 | 対象国 | 調査開始日 | 仮決定日 | 最終決定日 | その後 |

| ステンレス鋼管 | EU・日本 | 2011.9.8 | 2012.5.8 クロ | 2012.11.8 クロ | 2015 WTOルール違反の裁定 |

| 2016.6.20 | 2016.8.22 取り下げ |

2011-09-08 公告2011年第57号

Certain High-performance Stainless Steel Seamless Tubes

2012-05-08 公告2012年第21号 クロの仮決定

保証金

日本公司

1. 住友金属工業 15.8%

2. 神鋼特殊鋼管 14.5%

3.其の他 39.2%

EU

1. Tubacex Tubos Inoxidbles, S.A. 9.7%

2. Salzgitter Mannesmann Stainless Tubes

Italia s.r.l.) 17.5%

3.其の他 37.5%

2012-11-8 公告2012年第72号 クロの最終決定

1. 住友金属工業 9.2%(15.8%)

2. 神鋼特殊鋼管 14.4% (14.5%)

3.其の他 14.4% (39.2%)

EU

1. Tubacex Tubos Inoxidbles, S.A.

9.7%(9.7%)

2. Salzgitter Mannesmann

Stainless Tubes Italia s.r.l.) 11.1%(17.5%)

3.其の他 11.1%(37.5%)

ーーー

2012/12/20 日本 経産省・外務省 WTO協定に基づく協議を要請

日本政府は、中国では同製品を生産していないとして「中国側の損害認定などの説明が不十分」と主張しており、中国側に詳しい説明を求める方針だ。

WTOの紛争解決手続きによると、日本は中国と協議し、解決しない場合は、WTOの「一審」に当たる紛争処理小委員会(パネル)設置を要請する。

2013/5/24 外務省

本24日,我が国は世界貿易機関(WTO)に対し,中国が日本産高性能ステンレス継目無鋼管に対して行っているアンチ・ダンピング(AD)措置について改めてパネル設置要請を行い,パネルが設置されました。

2015/10/14

WTOは、これがWTOルールに違反しているとして日本の主張を認め、中国に対し是正を勧告する最終判断を示した。紛争処理の小委員会は、2015年2月、日本の主張を認める判断を示したが、中国側がこれを不服として上訴していた。WTOの最終審に当たる上級委員会は、中国国内には同じような高性能の製品を作る競合する企業はないので、中国の産業に損害を与えているとは言えないなどとして、日本の主張を認め、中国に対し、追加の関税を撤廃するよう是正を勧告する判断をした。

ーーー

2016/6/20 公告30号

(WTOは2015年10月、中国による高性能ステンレス継ぎ目なし鋼管に対する反ダンピング課税の適用は不当と、日本とEUが訴えていた問題で、中国敗訴の判断を下した。)

商務部は6月20日付けで再調査を行う。

ーーー

2016/8/22 2016年第34号 取り下げ

| 対象製品 | 対象国 | 調査開始日 | 仮決定日 | 最終決定日 |

| コート白板紙 | 米 | 2011.11.18 | 2013/5/16 調査中止 | |

2011-11-18公告2011年第82号

http://www.mofcom.gov.cn/aarticle/b/c/201111/20111107836355.html

2013-05-16公告2013年第27号

調査を申請したNingbo

Zhonghua Paper, Ningbo Asia

Pulp & Paper、MCC Meili Pulp & Paper、Shandong Chenming

Paper から調査中止の要請があり、調査を中止

| 対象製品 | 対象国 | 調査開始日 | 仮決定日 | 最終決定日 |

|

Ethylene

glycol Monobutyl Ether Diethylene Glycol Monobutyl Ether |

米・EU | 2011.11.18 | 2012.7.27 クロ | 2013.1.25クロ |

| 2018.1.27 | 2019.1.25 |

2011-11-18 公告2011年第83号

http://www.mofcom.gov.cn/aarticle/b/c/201111/20111107836364.html

2012-07-27 公告第42号 クロの仮決定

保証金

米国

Eastman Chemical Company 10.1%

The Dow Chemical Company 12.5%

Equistar Chemicals, LP 11.5%

All others 15.1%

EU

Sasol Germany GmbH, Sasol Solvents Germany GmbH 13.0%

INEOS Chemicals Lavera SAS 9.3%

BASF SE 18.8%

All others 14.9%

2013-1-25公告2013年第5号 クロの最終決定

ダンピング税率 ( )は仮決定時の保証金

米国

Eastman Chemical Company 10.6% (10.1%)

The Dow Chemical Company 14.1% (12.5%)

Equistar Chemicals, LP 10.6% (11.5%)

All others 14.1% (15.1%)

EU

Sasol Germany GmbH, Sasol Solvents Germany GmbH 10.8% (13.0%)

INEOS Chemicals Lavera SAS 9.3% (9.3%)

BASF SE 18.8% (18.8%)

All others 10.8% (14.9%)

ーーー

2017-04-12 2017年第18号

中国企業から Laveraのダンピング率が高まっているとして調査の申請

2018-4-4 公告2018年第32号

ダンピング税率

米国

Eastman Chemical Company 46.9%

The Dow Chemical Company 75.5%

Equistar Chemicals, LP 37.5%

All others 75.5%

EU

Sasol Germany GmbH, Sasol Solvents Germany GmbH 10.8%

INEOS Chemicals Lavera SAS 43.5%

BASF SE 18.8%

All others 43.5%

2018-1-27 Notice 2018 No. 3 Midterm Review

2019/1/25 No. 5 of 2019 2019/1/28から5年間

2018/1/25の期限切れからの1年間はダンピング課税無しか?

| 対象製品 | 対象国 | 調査開始日 | 仮決定日 | 最終決定日 | 終了 |

| 乗用車 排気量2.5リッター以上 |

米 | 2011.12.14 (2年間) |

2013.12.14 |

2011-12-14 Notice No. 84 参考 自動車2000cc以上のSaloon cars とCross-country cars

対象

2.5 liters of imported cars and sport utility vehicles

期間 2

years from December 15, 2011

played December 14, 2013

| anti-dumping |

countervailing

duty |

|

| General Motors | 8.9% | 12.9% |

| Chrysler | 8.8% | 6.2% |

| Mercedes - Benz | 2.7% | 0% |

| BMW | 2.0% | 0% |

| Honda of America | 4.1% | 0% |

| others | 21.5% | 12.9% |

ーーーー

2013-12-13 第85号 終了

ーーーー

WTOは2014年5月23日、中国の自動車輸入関税は貿易ルールに反しているとの米国の訴えを認める判断を下した。

米国は2012年7月、関税措置は不当として、WTOに提訴していた。

報告書は中国による関税適用は「米国に必要な情報を開示できておらず、ルールに適合していない」と結論づけた。

i. China acted inconsistently with Articles 6.5.1 of the Anti-Dumping Agreement and 12.4.1 of the SCM Agreement in failing to require the submission of adequate nonconfidential summaries of confidential information contained in the petition;

ii. China acted inconsistently with Article 6.9 of the Anti-Dumping Agreement because MOFCOM failed to disclose the essential facts under consideration which formed the basis of its decision to impose the AD duties;

iii. China acted inconsistently with Article 6.8 and paragraph 1 of Annex II of the Anti-Dumping Agreement with respect to the determination of the residual AD duty rate for unknown US exporters;

iv. China acted inconsistently with Article 12.7 of the SCM Agreement with respect to the determination of the residual CVD rate for unknown US exporters;

v. China acted inconsistently with Articles 3.1 and 3.2 of the Anti-Dumping Agreement and Articles 15.1 and 15.2 of the SCM Agreement in connection with MOFCOM's analysis of price effects;

vi. China acted inconsistently with Articles 3.1 and 3.5 of the Anti-Dumping Agreement and Articles 15.1 and 15.5 of the SCM Agreement in connection with MOFCOM's causation determination; and

vii. China acted inconsistently with Article 1 of the Anti-Dumping Agreement and Article 10 of the SCM Agreement as a consequence of the foregoing violations of these Agreements.

| 対象製品 | 対象国 | 調査開始日 | 仮決定日 | 最終決定日 |

| レゾルシン | 日・米 | 2012.3.23 | 2012.11.23クロ | 2013.3.22クロ |

| 2018.3.22 | 2019.3.22クロ | |||

日のみ |

2024.3.24 |

2025.3.22 クロ |

2012-3-23 公告 No. 13

商務部は2月3日に中国のレゾルシンメーカーを代表して浙江鴻盛化工から日・米原産の輸入レゾルシンの反ダンピング調査の要請を受け、調査を行ってきたが、3月23日、反ダンピング調査の開始を決定した。

ダンピング有無の調査対象期間は2010年10月1日から2011年9月30日、被害の有無の調査対象期間は2009年1月1日から9月30日。

http://www.mofcom.gov.cn/aarticle/b/c/201203/20120308032632.html

-------------

浙江鴻盛化工はレゾルシン2万トン プラントを持つ。

他に、上海安諾化学(Shanghai Amino-Chem)がレゾルシンを製造

-----

2012-11-23 公告2012年第83号

クロの仮決定

保証金

日本

住友化学 40.5%

三井化学 40.5%

その他 40.5%

米国

INDSPEC Chemical 30.1% Koppers

その他 30.1%

-----

2013-03-22 公告2013年第13号 クロの最終決定

ダンピング税

日本

住友化学 40.5%

三井化学 40.5%

その他 40.5%

米国

INDSPEC Chemical 30.1%

その他 30.1%

三井化学は2012年12月25日、爆発事故で破損したレゾルシンプラントの再建を断念し、12月末に事業から撤退すると発表した。

----

2018年3月22日 2018年第20号 5年期限で再調査

2019/3/22 公告2019年第10号 クロ

ダンピング税

日本

住友化学 40.5%

三井化学 40.5%

その他 40.5%

米国

INDSPEC Chemical 30.1%

その他 30.1%

ーーー

2024年03月22日商务部公告2024年第9号

業界より、日本のみ 延長要請があり、調査開始

仮のダンピング税 40.5%

2025年03月22日 商务部公告2025年第15号 クロの決定

ダンピング税

住友化学 40.5%

三井化学 40.5%

その他 40.5%

| 対象製品 | 対象国 | 調査開始日 | 仮決定日 | 最終決定日 | |

| TDI | EU | 2012.3.23 | 2012.11.13 クロ | 2013.3.12クロ | 2018.3.12 終了 |

2012-3-23 公告 No. 14

商務部は2月3日に中国のTDIメーカー各社からEU原産の輸入TDI(TDI80/20)の反ダンピング調査の要請を受け、調査を行ってきたが、3月23日、反ダンピング調査の開始を決定した。

ダンピング有無の調査対象期間は2011年1月1日から2011年12月31日、被害の有無の調査対象期間は2008年1月1日から2011年12月31日。

----

2012-11-13 公告2012年第79号 クロの仮決定

保証金は以下の通り。

Bayer MaterialScience 19.2%

Zaklady Chemiczne ZACHEM S.A. 18.1%

Borsodchem Zrt. 6.6%

Perstorp France 37.7%

Dow Chemical Tarragona 37.7%

All Others 37.7%

2013-03-12 公告No. 16 クロの最終決定

ダンピング関税

Bayer MaterialScience 19.2%(19.2%)

Zaklady Chemiczne ZACHEM S.A. 37.7%(18.1%)

Borsodchem Zrt. 6.6%(6.6%)

Perstorp France 37.7%(37.7%)

Dow Chemical Tarragona 37.7%(37.7)

All Others 37.7%(37.7)

March 12, 2018 No. 26 of 2018

5年経過、延長の申請なしのため、終了

| 対象製品 | 対象国 | 調査開始日 | 仮決定日 | 最終決定日 |

| 再生可能エネルギー | 米 | 2011.11.25 | 2012.5.24 | 2012.8.20クロ |

2011-11-25 公告69号 反補助金調査

http://www.mofcom.gov.cn/aarticle/b/e/201111/20111107848496.html

2012-05-24 公告2012年第26号

http://www.mofcom.gov.cn/aarticle/b/e/201205/20120508143821.html

2012/5/24 Business Week

China rules US clean energy support improper

China's Commerce Ministry issued a ruling Thursday that U.S. government support

for six renewable energy projects violated free-trade rules, the latest volley

in a widening conflict over clean power.

Washington, USA renewable energy production and encourage the project,

Ohio Wind Production and Manufacturing encourage the project,

New Jersey renewable energy to encourage the project,

New Jersey renewable energy production to encourage the project,

Massachusetts state solar rebate item II,

California, encouraged self-generating projects

The United States and China, the world's two

biggest energy users, have pledged to work together to develop renewable

sources. But they accuse each other of improperly subsidizing or protecting

their manufacturers.

The Commerce Ministry's announcement of the results of an investigation launched

in November gave no indication whether Beijing might try

to impose punitive measures. Ministry spokespeople did not respond to

requests by phone and fax for more details.

The investigation was launched two weeks after Washington announced an

antidumping probe of Chinese solar power equipment. The ruling came after the

U.S. Commerce Department concluded last week that Chinese manufacturers were

selling solar cells and panels at improperly low prices and proposed raising

tariffs.

Both governments see renewable energy as a promising source of high-tech jobs, a

sensitive issue at a time of weak global demand. The United States is trying to

boost technology exports to revive economic growth and cut high unemployment.

The three-sentence Commerce Ministry statement said its investigation concluded

U.S. government support for six projects violated WTO subsidy regulations.

It gave no details but the ministry said earlier the investigation would cover

wind, solar, hydro and other renewable energy policies and include six projects

in Washington, Massachusetts, Ohio, New Jersey and California.

The earlier announcement said the investigation was launched at the request of

Chinese manufacturers.

Business groups complain Beijing appears to be trying to limit foreign access to

its fast-growing renewable energy market with proposals to limit ownership or

require companies to transfer technology to Chinese partners.

ーーーー

2012/8/20 公告2012年第52号 クロ

http://www.mofcom.gov.cn/aarticle/b/e/201208/20120808293989.html

結論 http://gpj.mofcom.gov.cn/accessory/201208/1345446645204.doc

The MOC said it will take relevant legal measures and is demanding the US remove measures so to give equal treatment to Chinese companies .

| 対象製品 | 対象国 | 調査開始日 | 仮決定日 | 最終決定日 | |

| トルイジン | EU | 2012.6.29 | 2013.2.28 クロ | 2013.6.27 クロ | 延長 |

| 2018.6.27 | 2019.6.27 クロ | 延長 | |||

| 2024.6.27 | 2025.6.27 クロ |

公告2012年第36号 2012-06-29

2012年5月2日 淮河化工が調査要請

公告2013年第11号 2013-02-28 クロ

保証金

LANXESS Deutschland 22.2%

其他 36.9%

公告2013年第44号 2013-06-27 クロ

ダンピング税

LANXESS Deutschland 19.6%

其他 36.9%

ーー

June 27, 2018 No.

48 of 2018 5年期限到来で延長調査

2019/6/27 クロ

ダンピング税

LANXESS Deutschland 19.6%

其他 36.9%

2024年06月27日 商务部公告2024年第25号 5年期限到来で延長調査

2025年06月27日 商务部公告2025年第31号 クロ

ダンピング税

LANXESS Deutschland 19.6%

其他 36.9%

| 対象製品 | 対象国 | 調査開始日 | 仮決定日 | 最終決定日 | |

| solar grade polysilicon | 米・韓 | 2012.7.20 | 2013.7.18 クロ | 2014.1.20 クロ | 延長 |

| 韓 | 2016.11.22 | 2017.11.22 見直し | |||

| 米・韓 | 2019.1.20 | 2020.1.19 クロ | |||

| 反補助金 | 米 | 2012.7.20 | 2013.9.16 クロ | 2014.1.20 クロ | 延長 |

| 2019.1.20 | 2020.1.19 クロ |

2012.7.20 公告40 米・韓 反ダンピング

2012.7.20 公告41 米 反補助金

7月2日に、江蘇中能矽業科技發展有限公司、江西賽維LDK光伏矽科技有限公司、洛陽中矽高科技有限公司、大全新能源有限公司からの申請を受け、調査を行ったとしている。

米政府が3月に中国製の太陽光パネルに相殺関税を課す仮決定、5月に反ダンピング関税を課す仮決定を下したことへの対抗措置とみられる。

2012/3/24 米商務省、中国製ソラーパネルに相殺関税

中国メディアは安価な米製品の流入で多結晶シリコンを生産する中国企業は生産停止や倒産に追い込まれ、多数の失業者が出たと報じている。

中国が輸入している多結晶シリコンの約4割が米国製で、2割は韓国製。

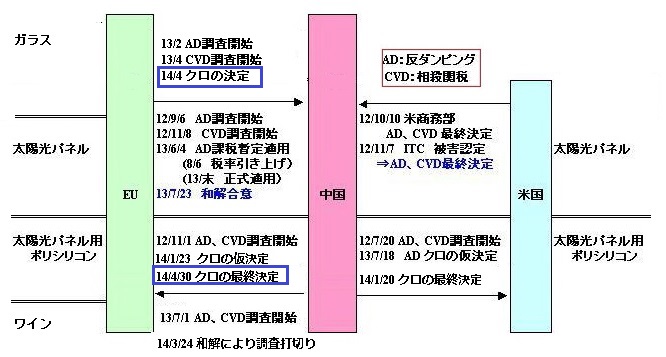

EUは2012年9月6日、中国の太陽光パネルメーカーに対するダンピング調査を開始すると発表した。

太陽光パネル関連の欧州企業20社以上が7月下旬に調査を要求。

-----

中国商務省は2012年7月20日、米国製の太陽光発電パネル向け多結晶シリコンについて反ダンピング調査、反補助金調査を開始したと発表した。合わせて韓国製の多結晶シリコンについても反ダンピング調査を開始した。

今回の措置は、米政府による中国製のソラーパネルへの相殺関税、ダンピング関税の仮決定に対する対抗措置とみられ、中国向け輸出の多い韓国は巻き添えを食ったもの。

2012/7/24 中国商務部、米の太陽発電向けポリシリコンに反ダンピング、反補助金調査開始

ーーー

2012-11-26 公告2012年第84号

中国商務部が7月20日に調査を開始したが、7-9月の輸入多結晶シリコンが高い増加率を維持し、過去最高の輸入額を記録したことから、同3カ月の調査による空白期間を穴埋めするため、業界は商務部に対して遡及課税の調査を申請、商務部は調査を開始した。

ーーー

ダンピングでクロの仮決定

保証金

米国

REC Solar Grade Silicon LLC 57%

REC Advanced Silicon Materials LLC 57%

Hemlock Semiconductor Corporation 53.3%

MEMC Pasadena,Inc. 53.7%

AE Polysilicon Corporation 57%

All Others 57%

韩国

Woongjin Polysilicon 12.3%

OCI 2.4%

Hankook Silicon 2.8%

KAM Corp. 48.7%

Innovation Silicon 48.7%

All Others 12.3%

ーーー

2013-09-16公告2013年第63号

反補助金調査でクロの仮決定

保証金

反補助金 ダンピング Hemlock Semiconductor 6.5% 53.3% REC Solar Grade Silicon 0% 57% REC Advanced Silicon Materials 0% 57% MEMC Pasadena 0% 53.7% AE Polysilicon 6.5% 57% All Others 6.5% 57%

2014-01-20 公告2014年第4号で反補助金、2014年第5号 でダンピングのクロの最終決定

米 ダンピング税率(保証金)

反補助金 ダンピング Hemlock Semiconductor 2.1%(6.5%) 53.3%(53.3%) REC Solar Grade Silicon 0%(0%) 57%(57%) REC Advanced Silicon Materials 0%(0%) 57%(57%) MEMC Pasadena 0%(0%) 53.6%(53.7%) AE Polysilicon 2.1%(6.5%) 57%(57%) All Others 2.1%(6.5%) 57%(57%)

韓国ダンピング税率(保証金)

Woongjin Polysilicon 12.3%(12.3%)

OCI 2.4% (2.4%)

Hankook Silicon 2.8% (2.8%)

KAM Corp. 48.7% (48.7%)

Innovation Silicon 48.7% (48.7%)

All Others 12.3% (12.3%)

---

2016/11/22 公告71号

韓国からの輸入増大で反ダンピング措置の見直しの申請があり、調査の結果、韓国について見直しを決定。

2017-11-21 No. 78 of 2017

2017/11/21以降、税率変更

Woongjin Polysilicon 113.8%(12.3%)

OCI 4.4% (2.4%)

Hankook Silicon ? (2.8%)

Hanwha Chemical 8.9%

KAM Corp. 113.8% (48.7%)

KCC Corp. 113.8%

Innovation Silicon 113.8% (48.7%)

SMP Ltd. 88.7%

All Others 88.7% (12.3%)

ーーー

2019/1/19 商务部公告2019年第2号 米韓 反ダンピング 延長審査

2020/1/19 公告2020年第1号 クロ

米国

REC Solar Grade Silicon LLC 57%

REC Advanced Silicon Materials LLC 57%

Hemlock Semiconductor Corporation 53.3%

MEMC Pasadena,Inc. 53.6%

AE Polysilicon Corporation 57%

All Others 57%

韩国

Woongjin Polysilicon 113.8%

OCI 4.4%

Hankook Silicon 9.5%

KAM Corp. 113.8%

Innovation Silicon 113.8%

Hanwha Chemical 8.9% → 2020/5/29 公告21号 Hanwha Solutionsが継承

All Others 88.7%

2019/1/19 商务部公告2019年第3号 米国 反補助金 延長審査

2020/1/19 公告2020年第2号 クロ

Hemlock Semiconductor Corporation 2.1%

REC Solar Grade Silicon LLC 0%

REC Advanced Silicon Materials LLC 0%

MEMC Pasadena, Inc. 0%

AE PolysiliconCorporation 2.1%

其他 2.1%

| 対象製品 | 対象国 | 調査開始日 | 仮決定日 | 最終決定日 | |

| ピリジン | 日・インド | 2012/9/21 | 2013/5/27 クロ | 2013/11/20 クロ | 延長 |

| 2018/11/20 | 2019/11/20 終了 |

2012/9/21 公告55 反ダンピング調査の開始を決定

2012年8月2日に、安徽国星生物化学、南京红太阳生物化学、潍坊绿霸化工、南通瑞利化学から要請

調査対象期間 2011/7/1~2012/6/30

被害調査期間 2008/1/1~2012/6/30

ーーー

2013/5/27 公告30 クロの仮決定

保証金

| インド | ||

| Jubilant Life Sciences | 24.6% | |

| その他 | 57.4% | |

| 日本 | ||

| 広栄化学 | 47.9% | |

| ダイセル | 47.9% | |

| 新日鉄化学 | 47.9% | |

| その他 | 47.9% |

ーーー

2013-11-20 公告2013年第73号 クロの最終決定

ダンピング税率

| インド | ダンピング税率 | 保証金 | |

| Jubilant Life Sciences | 24.6% | 24.6% | |

| その他 | 57.4% | 57.4% | |

| 日本 | |||

| 広栄化学 | 47.9% | 47.9% | |

| ダイセル | 47.9% | 47.9% | |

| 新日鉄化学 | 47.9% | 47.9% | |

| その他 | 47.9% | 47.9% |

---

2015-2-5 2015年第6号

インドのJubilant Life Sciences について、双方からの申請があり、ダンピング税率について再調査決定

2016/2/5 2016年公告1号

インドのJubilant Life Sciences について、ダンピング税率 17.6%

ーーーーー

2018-11-20 公告2018年第75号 延長審査

2019/11/20 公告50号

2019/11/7に上記延長申請者が調査中止、ダンピング処置の終了を要請 申請を了承

| 対象製品 | 対象国 | 調査開始日 | 仮決定日 | 最終決定日 | 終了 |

| solar grade polysilicon | EU | 2012.11.1 | 2014.1.24 クロ | 2014.4.30 クロ | |

| 2016.4.29 | 2017.4.28 クロ | 2018.10.31 |

2012/11/1 公告70 反補助金、公告71号 反ダンピング

EU原産のSolar gradeポリシリコンで調査開始

対象期間 2011/7/1-2012/6/30

被害調査 2008/1/1-2012/6/30

ーーー

2012-11-26 公告2012年第84号

中国商務部が米韓からの輸入品について7月20日に調査を開始したが、7-9月の輸入多結晶シリコンが高い増加率を維持し、過去最高の輸入額を記録したことから、同3カ月の調査による空白期間を穴埋めするため、業界は商務部に対して遡及課税の調査を申請、商務部は調査を開始した。

ーーー

2014/1/24 公告2014年第6号 反補助金、第7号 反ダンピング クロの仮決定

いずれも、特殊な市場状況を勘案し、保証金を取らない。

EUの通商担当のデフフト(Karel De Gucht)委員は2013年7月23日、中国の太陽光パネルのダンピング問題で中国側と和解に達したと発表した。

欧州委員会は8月2日、これを承認した。

これにより価格協定に参加する中国メーカーは8月6日以降、ダンピング課税を免れる。参加しないメーカーは47.6%の課税を受ける。2013/7/28 EUと中国、太陽光パネルダンピング問題で和解

ーーー

2014-04-30 公告2014年第25号 ダンピングでクロの最終決定 期間2年間

公告2014年第26号

反補助金 クロの最終決定

反ダンピング税 反補助金税 ドイツ Schmid Group 42% 1.2% Joint Solar Silicon V 42% 1.2% イタリア MEMC Electronic Materials SpA 42% 1.2% MEMC Electronic Materials 42% 1.2% SILFAB S.p.A. 42% 1.2% Estelux S.r.l. 42% 1.2% PrimeSolar S.r.l. 42% 1.2% スペイン Siliken Spain 42% 1.2% その他 14.3% 1.2% なお、仮決定後に、Wacker Chemie AG が価格協定書を提出したため、同社については税を免除する。

ーーー

2016/4/29

公告 No. 16 反ダンピング

公告 No. 14 反補助金

商務部は2015年10月9日に、ダンピング&反補助金課税が2016年4月30日に終了すると公告した。

これに対し、延長の申請があり、調査の結果、調査することを決定。

2017-4-28 公告2017年第23号 反補助金

2017年第22号

反ダンピング

2017/5/1より18カ月課税

2018-10-31 2018年第86号 18カ月期限、延長申請なく、終了

| 対象製品 | 対象国 | 調査開始日 | 仮決定日 | 最終決定日 |

| Pulp | 米・加・ブラジル | 2013/2/6 | 2013/11/6 クロ | 2014/4/4 クロ |

| 加のみ再調査 | 2017/8/25 | 2018/4/20 継続 |

2013-02-06 公告2013年第10号

ーーーーー

2013-11-06公告2013年第75号

保証金

米国

(1) Cosmo Specialty Fibers 18.7%

(2) Rayonier Performance Fibers 21.7%

(3) Weyerhaeuser NR 20.2%

(4) GP Cellulose 20.2%

(5) Buckeye Technologies 20.2%

(6) 其他 29.8%

カナダ

(1) Neucel Specialty Cellulose 0% (0.7%のため免除)

(2) Fortress Specialty Cellulose 13.0%

(3) AV Nackawic 13.0%

(4) Tembec 13.0%

(5) 其他 50.9%ブラジル

(1) Bahia Specialty Cellulose 6.8%

(2) 其他 49.4%

---

2014/4/4 公告18号 クロ

ダンピング税

米国

(1) Cosmo Specialty Fibers 16.9%(18.7%)

(2) Rayonier Performance Fibers 17.2%(21.7%)

(3) Weyerhaeuser NR 17.0% (20.2%)

(4) GP Cellulose 17.0% (20.2%)

(5) Buckeye Technologies 17.0%(20.2%)

(6) 其他 33.5%(29.8%)

カナダ

(1) Neucel Specialty Cellulose 0% (0.7%のため免除)

(2) Fortress Specialty Cellulose 13.0%(13.0%)

(3) AV Nackawic 13.0%(13.0%)

(4) Tembec 13.0%(13.0%)

(5) 其他 23.7%(50.9%)ブラジル

(1) Bahia Specialty Cellulose 6.8%(6.8%)

(2) 其他 11.5%(49.4%)

2016/10/19 広告55号 AV Nackawic Inc.は AVCell Inc.と合併し、AV Group NB となった。

ーーー

2014/10 カナダが中国との協議を要請、まとまらず、2014/12にWTOにパネル開催を要請。

2017/5/22にWTO Dispute Settlement Body がレポート "China - Anti-dumping Measures for Imported Pulp Originating in Canada" を出し、カナダからの輸入パルプが被害を与えていることを証明していないとした。

2017-8-25 2017年第43号

ルールに基づき、本件を再調査する。

2018年4月20日 公告2018年第37号

調査の結果、3国からの輸入品のダンピングの結果、被害があることが判明。2014/4/4 公告18号の課税を続ける。

| 対象製品 | 対象国 | 調査開始日 | 仮決定日 | 最終決定日 |

| 高性能合金鋼シームレス鋼管 | 日 | 2013/5/10 | 2013/12/13 クロ | 少量のため中止 |

| 米・EU | 2014/5/9 クロ | |||

| 2019/5/9 | 2020/5/9 クロ |

2013-05-10 公告No. 24 http://www.mofcom.gov.cn/article/b/e/201305/20130500120804.shtml

Inner Mongolia North Heavy Industries Group が申請

2013/12/13 公告No. 91 クロの仮決定

保証金

EU Vallourec Deutschland GmbH 17.8%

VALLOUREC TUBES FRANCE 17.8%

IBF S.P.A 11.4%

Others 44.2%

日本 新日铁住金 36.6%

JFE Steel 36.6%

Others

36.6%

米国 Wyman-Gordon Forgings, Inc. 9.2%

------

2014-05-09 公告2014年第34号 クロの最終決定

日本品は数量で3%以下で negligible のため、調査中止

ダンピング税 ( )は保証金

EU Vallourec Deutschland GmbH

13.0%(17.8%)

VALLOUREC TUBES FRANCE

13.0%(17.8%)

IBF S.P.A

13.2%(11.4%)

Others

13.2%(44.2%)

米国 Wyman-Gordon Forgings, Inc.

14.1%(9.2%)

Others

14.1%(39.0%)

2019-6-14 公告2019年第24号 税率変更

ダンピング税

EU Vallourec

Deutschland GmbH

57.9%

VALLOUREC TUBES FRANCE

57.9%

IBF S.P.A

60.8%

Others

60.8%

米国 Wyman-Gordon Forgings, Inc.

101.0%

Others

147.8%

ーーー

2019-5-9 公告2019年第20号 5年経過で調査

2020-5-9公告2020年第9号 クロ

ダンピング税

米国 Wyman-Gordon Forgings, Inc.

101.0%

Others

147.8%

EU

Vallourec Deutschland GmbH

57.9%

VALLOUREC TUBES FRANCE

57.9%

IBF S.P.A

60.8%

Others

60.8%