ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は http://blog.knak.jp/

三菱化学は10日、米エクソンモービルケミカルとの合弁の米国及びシンガポールの自動車用PPコンパウンド会社について、6月1日付でエクソンの持分を買い取り、100%子会社とすると発表した。

自動車メーカーの米国進出に伴い、1980年代に日本のPPメーカーは自動車メーカーの要請もあり、相次いで米国進出を検討した。

このうち宇部興産、三井東圧、三菱油化等は、米国のPPを購入してコンパウンドで自動車メーカーに供給する戦略をとった。これに対して住友化学は自社技術のPPで進出して最適の製品を供給する方針をとり、PPメーカーと交渉した。

ーーー

宇部興産:

1985年、宇部興産 60%、丸紅 40% でATC Inc (当初名はアメリカン・テクノロジカル・コンポジックス)を設立し、テネシー州ナッシュビルに工場をつくった。その後、メキシコにも子会社ATC Mexicanaをつくり、米国で44千トン、メキシコで11千トンの能力とした。

宇部興産はその後、日本で三井化学とPP事業を統合してグランドポリマーを設立したが、2001年10月に同社の持分を三井化学に譲渡してPP事業から撤退、ATC持分も2002年5月に三井化学に譲渡した。

ーーー

三井化学:

1986年6月に当時の三井東圧が65%出資、三井物産30%、東洋インキ5%出資で

Color & Composite Technologies, Inc. を設立した。

オハイオ州シドニーに65千トンのプラントを建設した。

2002年5月に宇部興産からATC持分を購入し、2003年1月にATCとCCT両社を統合して新しく Advanced Composites, Inc. を設立した。

出資は三井化学が62.8%、三井物産が27.0%、丸紅が10.2%となっている。現在の能力はメキシコを含め120千トンとなっている。

ーーー

三菱化学:

1987年2月に当時の三菱油化がエクソンとの均等出資で Mytex Polymer General Partnership を設立した。インディアナ州に25千トンの能力をもつ。両社は2000年に同じく均等出資で Mytex Polymers Asia Pacific Priveate Limited を設立している。

前記の通り、三菱油化はエクソンモービルから同社持分を買収し、両社を100%子会社とする。

同社では高品質な原料PPを安定的に確保することが不可欠であるとし、北米・東南アジアでは従来から引き続き、エクソンモービルから原料PPの供給を受けるとともに、チッソとのPP統合会社日本ポリプロの高付加価値PPプロセスのライセンス事業との連携によって、より高品質な原料PPのグローバルな安定確保を図ることとしている。

ーーー

このほか、三菱商事がカナダのACLO Compounders Inc. (能力20千トン)に約70%出資しているが、出光興産(当時は出光石油化学)が1990年にこれに出資している。

付記 日本勢は2008年にThe Matrixx Group (a business of Citadel Plastics) に売却、撤退した。

また機能樹脂のコンパウンドでは新日鐵化学が1988年にミシガン州のThermofil, Inc. を買収し100%子会社としたが、2000年6月に旭化成がこれを買収し、旭サーモフィル(アメリカ)としている。

エンジニアリング樹脂のコンパウンドでは川崎製鉄がLNPをICIから買収し、Kawasaki-LNP として米国とオランダで事業を行っていたが、川鉄が化学では石炭化学事業に特化することを決め、2002年にGEに売却している。また、東レは2001年に日本ピグメントの米国子会社ニッピサン・インデイアナのコンパウンド設備(2万トン)を買収し、米国子会社のトーレ・レジンで自社生産を行っている。

ーーー

住友化学:

これら各社の動きに対して住友化学は米国メーカーと組んで自社技術のPPのプラント建設を考えた。

同社はSolvayの米国子会社(Soltex)やカナダのポリサーと交渉したが、まとまらず、1987年頃からPhillips との交渉を始めた。

Phillips はシンガポールで共同でHDPE事業を行っている相手だが、Houston にHDPE 54万トン、PP 22万トン、Kレジン 12万トンのプラントを持っていた。PPの触媒を住化触媒に切り替えるのを機に、PPを切り離して住友化学とのJVとし、住化法のPPを新設するという案で交渉を進めた。

1992年5月、両社はPhillips

Sumika Polypropylene Co. を設立した。新プラント建設資金を住友化学が出して最終的に50/50にした。

1994年8月にフィリップスのバルク法3系列計220千トンを引継ぎ、96年8月に住化気相法技術で

1系列120千トンをスタートさせた。現在の能力は合計380千トンとなっている。

なお、住友化学はこの間、現地のコンパウンダーに住化処方でのコンパウンドの製造委託を行った。

ーーー

このほか、商社主導での進出があった。

三菱商事:

アリステック・ケミカルは化学品(フェノール、アセトン他)、ポリマー製品(ポリプロピレン他)の製造販売を行っていた。

1989年にハンツマンがアリステックの買収を計画した。アリステックはこれを拒否、一時は住友化学にもPPを分離してJVにする提案もしたが、1990年に三菱商事が買収提案を行い、ハンツマンが買収を諦めたため、三菱商事による買収が確定した。買収額は850百万$だが借入金の引継ぎなどをいれると10億$以上となるといわれた。

当初同社には三菱化成、三菱油化、三菱瓦斯化学、三菱レ-ヨンが各4.48%出資して三菱グループ総力を挙げて取り組む姿勢を見せたが、その後、 三菱商事100%となった。

2000年11月、三菱商事はアリステックをスノコ社に売却した。アリステックを買収して以来、石油化学品事業の戦略において、北米の橋頭堡として位置づけてきたが、原料価格の上昇を製品価格に転化しきれず、採算が大幅に悪化していた。譲渡価格は固定資産及び棚卸資産の合計で695百万ドル、これにその他の資産・負債を加減した金額になる。

なお、1997年にアリステック・ケミカルのアクリル樹脂事業部門を分離独立し、三菱レイヨンが10%出資し、Aristech Acrylics LLC を設立したが、これはスノコへの売却資産には含まれず、三菱商事が88%出資で残っている。

付記 2008年4月、SK CapitalがAristech Acrylicsを買収

ーーー

伊藤忠:

1998年に伊藤忠は ARCO Products Co.

とPPの製造販売のJV ARCO Polypropylene,

LLC を設立した。ARCOの精油所内に建設中のPPプラント(年産20万トン)を保有・運営するもので、伊藤忠商事が1/3、残りはARCOが保有する。

伊藤忠はPP樹脂の貿易取引では年間35万トン以上と世界でトップの取扱高を持っており、これにより供給ソース及び販売網の拡大、多様化を図るもの。

その後、BPによるARCO買収などを経て2002年12月にBPが伊藤忠持分を買取り、伊藤忠は代わりにアジア、南米のエージェントの権利得ている。

信越化学の決算が発表された。(単位:億円)

| 売上高 | 営業損益 | 経常損益 | 当期損益 | |

| 04/3 | 832,804 | 125,625 | 125,612 | 74,805 |

| 05/3 | 967,486 | 151,734 | 151,503 | 93,160 |

| 06/3 | 1,127,915 | 185,320 | 185,040 | 115,045 |

| 増減 | 160,429 | 33,586 | 33,537 | 21,885 |

現在、同社の金川千尋社長は日本経済新聞の「私の履歴書」に連載中だが、同社の好業績は金川社長の指導力によるところが大きい。

売上高は1兆1,280億円、最終利益は1,150億円と、それぞれ1兆円、1000億円の大台に乗せた。11期連続の最高益更新。

同社は以下の製品群をもつが、いずれも好調である。

主力商品はPVC、シリコーン樹脂、半導体用シリコンウェハー、合成石英の4品目。

・有機・無機化学品:

塩化ビニル、シリコーン、セルロース誘導体

・電子材料:

半導体シリコン、電子産業用希土類磁石、

フォトレジスト製品・電子産業用有機材料

・機能材料その他:

合成石英製品、希土類磁石、レア・アース、

酸化物単結晶

その中でも塩ビは日米欧に拠点を持ち、世界一の地位を占めている。同社のPVC事業の歴史をまとめた。

同社の現在の能力は以下の通り。

| 信越グループの能力(千トン) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

国内

1955年に新日窒とのJVで日信化学工業を設立し武生でPVCを起業化(1965年に100%化)、1957年には自社で直江津で生産を開始した。

1967年に三菱油化が鹿島のエチレン30万トン計画推進に当たり、有力企業を集めて電解、VCM、PVCおよびアンモニアの起業化を検討、信越はこれに乗って鹿島進出を決めた。鹿島電解(ソーダ264千トン:23%出資)、鹿島塩ビモノマー(220千トン:50%出資)に参加するとともに、自社でPVC200千トンを建設、1970年に生産を開始した。(つなぎとして南陽にプラントを建設)

1972年に不況カルテルで日信化学プラントを停止、1973年には直江津のVCMプラント爆発でPVC生産を停止した。

南陽工場は産構法後に停止し、能力見合で新鋭設備を鹿島に建設し、同時に産構法での鹿島の休止設備を操業再開し、シェアを拡大した。

金川社長は後記の通りシンテックの100%子会社化を提案して以降、同社の経営に当たったが、1982年にシンテック社長に加え塩ビ事業本部長を兼務し、1990年8月、社長に就任、強烈な指導力で国内の塩ビ事業の拡大に貢献した。

以下はその例である。

1980年頃に鹿島では大きな問題があった。同社は鹿島電解で本来の枠に加え、旭硝子、旭電化の両社から両社の塩素枠の2分の1の塩素(優先塩素)を引き取っていた。(当初はメリットがあったから引き受けた筈)

1980年頃は輸入EDCの価格が低下したが、同社は優先塩素のために安い輸入EDCが使えないという問題である。これにエチレン価格問題があった。

同社では金川本部長のもとで、「(交渉決裂で原料が切れる場合に備え)米国からの原料およびPVCの直接輸入も必要とあらば直ちに実行できる準備をし、同時に万一訴訟等になった場合の対策についても万全の備えを行い十分に切り抜けられる体制をつくって」(同社社史)、交渉を行い、有利な新契約を締結した。

産構法時には他社が設備廃棄するなかで唯一、鹿島工場を休止し、産構法終了後の不足時に再稼動してシェアを伸ばした。

(業界では通産省の指導で産構法終了後も「重合槽のm3数」を増やさないとの約束をしていたが、同社は通産省に掛け合い、同社所属の共販会社の重合槽m3枠の増加を勝ち取った。

しかし、第一塩ビグループが第一塩ビ製造で増設したのに対し、重合槽のm3数維持を理由に強烈に反対したといわれている。)

三菱化学の合併に当たっても、(三菱化成が塩ビをやっているため)競争相手から原料エチレンを買うことになるとして、他社からの購入も考えて鹿島にエチレンタンクをつくるとし、最終的には有利な原料価格方式を勝ち取ったといわれている。

海外

CIRES(コンパニア・インダストリアル・デ・レジナス・シンテティカス):

同社の海外進出の第1号は1960年設立のJV、ポルトガルのCIRESである。

当時ポルトガルでは合成樹脂について国内に原料のあるPVC計画のみが検討されおり、その認可を受けた同国最大の電力会社ウニオン・エレクトリカ・ポルトゲーザ(UEP:傘下にカーバイド製造会社を持つ)が提携先を探していた。

三井物産のアレンジで信越の参加が決まり、1960年にCIRESが設立された。

三井物産と信越化学がそれぞれ25%出資、現地側はUEP12.5%、市中銀行2行で35%、機械商社2.5%の出資比率であった。

1963年に年産3,600トンでスタートした。

その後長期間、三井と信越は26%ずつの出資を続けたが、1992年にNorsk Hydroが26%の出資を行った。

付記 2008/12/13 信越化学、ポルトガルの塩ビJVを完全子会社化

ポリカサ(ポリメロス・セントロアメリカノス)

1967年にニカラグアでポリカサを設立した。

信越化学33.75%、三井物産11.25%に現地(ソモサ系)が55%出資で設立され、中米共同市場を対象にPVC年産5千トン、同コンパウンド6千トンを生産するもので、1970年にスタートした。

79年にサンディニスタ民族解放戦線による革命が勃発し、ソモサ大統領は亡命し、後に暗殺された。信越化学の全社員が引き揚げた。革金政権は操業再開を何度も求めてきたが、社員の安全を第一に考えて断った。(更改)

金川社長はこれを最大の失敗としている。

「中米のニカラグアで60年代の終わりから10年間で地元企業との合弁会社を、中米一の企業に育てた。ところが79年の終わり頃、革命が起きたのです。大統領がいなくなって国が滅茶苦茶になった。事業はうまくいっていたが、通貨がスーパーインフレになってしまい、国が滅茶苦茶になった。事業はパーです。それまでに現金収入で上げた利益を送っていたから、投資として帳尻は合ったが、事業は消えてなくなったわけです。」(2005/6/12 TV朝日「トップに迫る」)

シンテック

金川海外事業本部長はポリカサヘの原料モノマー交渉を通じてダウ・ケミカルとの交流を深め、同社関係者から新技術による信越自身の米国でのPVC企業化を勧められていた。

1972年に、航空機部品の銅管から出発して塩ビパイプ部門に進出し米国最大の塩ビ管メーカーに急成長したロビンテックが信越に対し共同事業を申し入れた。

交渉の結果、1973年にPVC製造の合弁会社シンテック設立に関する契約が調印された。

信越とロビンテックの折半出資で、工場は当初年産10万トンとし、米国テキサス州フリーポートのダウ・ケミカルのコンビナートに隣接して建設する。信越は新技術を新会社に供与、プラント設計から建設、試運転、操業までの一切の指導に当たる。新会社の経営は両社が対等の立場で行う。原料はダウ・ケミカルから購入する、という内容である。

工場は1974年10月に完成した。

1976年初め、ロビンテックは資金繰りに困り、保有するシンテックの株式を譲渡したいと信越に申し入れた。信越とロビンテックの経営方針は大きく異なり、時を追ってこれが拡大していた。

信越の業績は石油危機後の最悪期を迎えており、共同経営の解消、株式買い取りについては社内外にも異論があったが、同社は金川海外事業本部長提案のあったシンテック株式の100%買い取りを承認、1976/7に調印した。1年後、金川常務がシンテック社長に就任した。

(ロビンテックは一時立ち直るが、80年代後半、再び苦境に陥り、米連邦破産法第11条を申請したが、再建できず、破産に追い込まれた。)

シンテックの特徴はダウとの提携であった。ダウは電解~VCM事業、シンテックはPVC事業に専従して共存共栄体制をとり、VCM価格の決定にはPVC価格を反映させている。PVC価格が暴落した場合は値下がり損の半分をVCM価格引下げでダウが負担、逆にPVC価格が上がれば値上がり分の半分がVCM価格に反映されるというものである。

*ダウは2004年に、テキサス工場のEDCプラント1系列を2005年末までに停止し、VCMの生産も縮小すると発表した。エネルギー・原料価格の高騰に伴い、採算が合わなくなったためと説明している。

シンテックの業績は好調であり、上記の運営方式ではダウにもメリットがいく筈であり、後記のシンテックによる原料遡及計画などを含め、シンテックとダウの関係が変わりつつあるのかも分からない。

テキサス工場は1976年以降、設備増強を重ねて、1990年末に90万トンとなって全米最大の塩化ビニル企業へ成長した。

その後も増強を続け、現在の能力は145万トンとなっている。

なお、信越はテキサスに塩化ビニル樹脂コンパウンドの製造・販売子会社 K-Bin Inc.をもっている。

ルイジアナ工場

1996年、信越はシンテックを通じてルイジアナ州コンベントに15平方キロの工場用地を取得した。

7億ドルを投じて電解、VCM(50万トン)、PVC(50万トン)の一貫生産体制をつくる構想で、1998年スタートを予定した。

しかし、この計画は難航した。

環境保護団体グリーンピースが「ダイオキシンが発生する塩ビ工場を、黒人住民の多い地域に建設するのは人種差別」と攻撃した。

これに対し信越では、「地域住民を対象にした世論調査では6割以上の人が工場建設に賛成してくれている」と反論した。

1998年になり信越では立地をAddisに変更し、一貫生産を棚上げしてPVC 59万トンのみの生産とした。ここにはダウ・ケミカルの工場があり、原料供給を受けるかたちとなる。

2000年12月、新工場の生産能力59万トンの半分である第一段階の30万トンが完成し、生産を開始した。 残りは2001年末に完成している。

ボーデンのプラント買収

Borden Chemicals and Plastics は1987年にBordenから分離独立した塩ビ会社であるが、2001年4月に米連邦破産法第11条(会社更正法)の申請を行い、2003年に最終的に清算された。

同社はルイジアナ州AddisとGeismer、イリノイ州Illiopolis に3つのプラントをもっていた。

Addis工場は1979年に信越化学の技術を導入し建設された工場で、シンテックの工場から約2km離れた場所に位置する。信越はこれを買収した。能力は27万トン。

プラントは設備に問題があり、廃棄した。「1回でも事故を起こせば致命的な打撃を受ける。今回の買収では、商権を手に入れただけで投資の成果は十分に上がった。」(私の履歴書)

なお、残りのGeismer工場はWestlakeが、Illiopolis工場はFormosaが買収した。

ルイジアナ新計画

2004年12月、信越化学は新計画を発表した。

総額10億ドルをかけて塩素 45万トン、VCM 75万トン、PVC

60万トンの一貫生産を行うというもので、第一段階として、塩素

30万トン、VCM 50万トン、PVC 30万トンを2006年末に完成させ、残りを2007年末に完成させる。

信越は発表していないが、ルイジアナ州地元紙はルイジアナ州プラクミンの南の元アッシュランドケミカルの工場敷地に建設することを決めたと伝えている。

各プラントの立地は以下の通り。

ミシシッピ川流域ではDowがPlaquemine、HahnvilleとNorco(両方合わせてSt.Charles工場)、

ExxonMobilがBaton Rouge、ShellがNorco

にエチレン工場をもっている。

付記 2008/2

ルイジアナ州の増設は、サブプライムローン問題を背景にした米国の住宅着工の停滞で塩ビ樹脂の需要が減少していることに対応し、第一期を2008年5月に延期し、第二期は09年末の稼働に予定を変更した。

なお、本計画の原料の塩は工場近辺の地下の岩塩層から塩水で回収する。(権利取得)

エチレンはパイプラインが引かれており、数社から購入する。付記 2008/6/9

金川社長は9日、都内で会見し、シンテックが建設を進めてきた新工場について「7月後半に稼働する。米国市場は悪いが、幸い世界的には需要が伸びている。基本方針であるフル生産・フル販売の実現に、まったく不安はない」と、計画の推進に自信をみせた。

シンテックの最近の業績は以下の通り。

| 2003/12月期 | 2004/12月期 | 2005/12月期 | |

| ◇売上高 | 1,671億円 | 1,971億円 | 2,330億円 |

| ◇経常利益 | 238億円 | 271億円 | 373億円 |

| ◇当期純利益 | 155億円 | 179億円 | 248億円 |

信越PVC(欧州)

1999年、信越化学はシェル・ケミカルスとアクゾ・ノーベルの塩化ビニル合弁事業を買収した。

買収したのはシェルとアクゾの合弁会社でオランダに本社を置くロビン社で、オランダのBotlekにVCM 550千トン、同じくPernisにPVC

295千トンを持ち、更にフィンランドでNesteに

90千トンの製造委託を行っている。

その後の増設でVCMは620千トン、PVCはPernisを450千トンに増強し、合計PVC能力を540千トンにした。

ーーー

以上により現在の同社のPVCの全世界能力は360万トンで、新計画が完成すると420万トンとなる。

金川社長は中国進出については、こう述べている。(2005/6/12TV朝日「トップに迫る」)

「中国はね、市場としてはこれからの10年、圧倒的に伸びるでしょうね。

非常に魅力的な市場です。我々は製品の輸出には中国に大変お世話になっていて、たくさん輸出しています。ただし、投資とは別のことなのです。中国の場合は

カントリーリスクというと語弊があるかもしれないが、例えば我々の商品の基礎中の基礎の原料である石油とか電力を、政府が一番コントロールしている。我々が下流、ダウンストリームでいくら努力して、事業を成功させても、上流で押さえられたらそれで一発で終わり。つまり、我々の経営努力ではできないものがあ

るところではやってはいけない、というのが私の考え方。経営努力で克服できるものは経営努力で克服するが、できないものはやらない。株主にも言うと、多く

の、特に長期の投資家は私の意見を理解してくれる。目先、とにかく儲けろと言う人はあまり理解してくれないと思うが。」

資料:信越化学社史

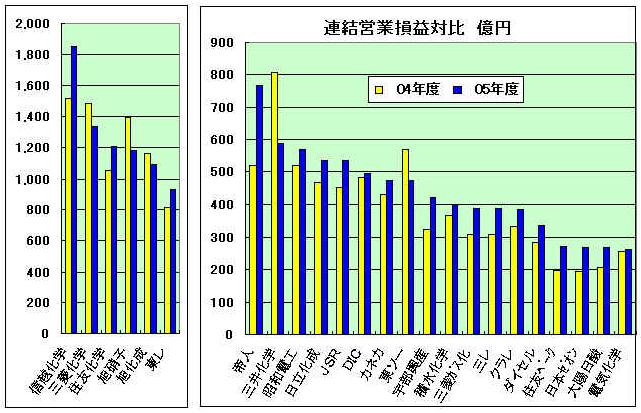

総合化学大手6社(昭和電工は12月決算)が出揃った。

別紙に各社の売上高、営業損益、経常損益、当期損益を3期比較で対比した。

三菱化学は2005年下期より三菱ケミカルホールディングスとなった。2005年上期までは三菱化学の連結決算数値を使用している。

昨年度は各社とも前年比増益となったが、本年度は会社により差が出た。

連結営業損益、経常損益でみると、三菱化学と三井化学、東ソーが前年比マイナスとなっている。(旭化成は経理処理による減)

逆に住友化学はいずれも大幅増となった。

中国で増設が相次いでいる合繊原料やVCM、PVCで市況が軟化しており、これらの製品で早くも影響が出始めている。今後はポリオレフィンなどについても影響が出るであろう。

各社の決算は以下の通り。(単位:百万円)

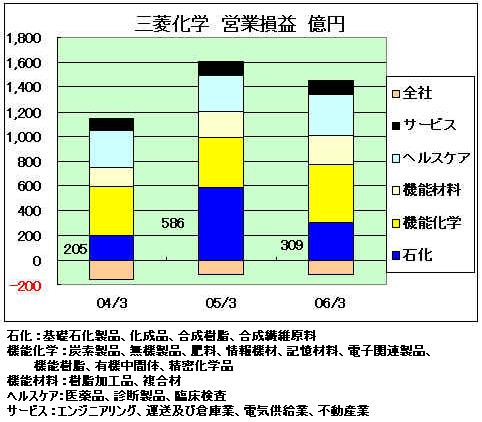

三菱化学

| 売上高 | 営業損益 | 経常損益 | 当期損益 | |

| 04/3 | 1,925,331 | 98,163 | 82,613 | 34,547 |

| 05/3 | 2,189,462 | 148,624 | 148,069 | 55,372 |

| 06/3 | 2,408,945 | 133,619 | 143,575 | 85,569 |

| 増減 | 219,483 | -15,005 | -4,494 | 30,197 |

営業損益、経常損益が前期比マイナスなのに当期損益がプラスなのは、特別損失(ネット)が前期 -41,465 に対して当期が -28,505 と減少しているためである。

三菱化学では石化部門の営業損益が大幅減となった。同社の石化部門は基礎石化製品、化成品、合成樹脂、合成繊維原料などを含んでいるが、同社では「海外ではスチレンモノマー、エチレングリコール、テレフタル酸等の市況が弱含みで推移した」としている。アジア(日本を除く)の営業損益が減少している。

三菱化学は最近、シェルのシンガポールからのSMの引取権の解消に向け交渉中であることを明らかにした。PO/SMのJVの持株譲渡と交換に年間380千トン分の引取り権を得ているが、原料価格高騰を受けスプレッドが悪化、将来的にも収益改善が見込めないと判断したもの。

なお、三菱化学主導のPE、PP、PVC統合会社(12月決算)の業績(百万円)は以下の通り。各社とも好調。

日本ポリエチレン 2003/9スタート

(日本ポリケム=三菱化学50%、日本ポリオレフィン=昭電/新日石化学42%、三菱商事プラスチック8%)

| 売上高 | 営業損益 | 経常損益 | 当期損益 | |

| 04/12 | 115,760 | 2,840 | 2,213 | 310 |

| 05/12 | 131,550 | 7,470 | 7,019 | 1,616 |

日本ポリプロ 2003/10スタート

(日本ポリケム=三菱化学 65%、チッソ 35%)

| 売上高 | 営業損益 | 経常損益 | 当期損益 | |

| 04/12 | 138,037 | 5,156 | 4,661 | 2,814 |

| 05/12 | 156,028 | 5,584 | 5,242 | 2,533 |

ヴイテック

(三菱化学 85.1%、東亞合成 14.9%)

| 売上高 | 営業損益 | 経常損益 | 当期損益 | |

| 03/12 | 26,937 | - 3,375 | - 3,564 | - 3,557 |

| 04/12 | 33,184 | 954 | 765 | 765 |

| 05/12 | 35,670 | 1,510 | 1,318 | 1,282 |

* 2005/12月末のヴイテックの累積損益は-14,173百万円

なお、三菱化学は2005年下期から三菱ケミカルホールディングスとなった。

単独決算では期末は8円配当となっているが、三菱化学株主には1株について0.5株の割当のため、実質的には4円配当となる。

ーーー

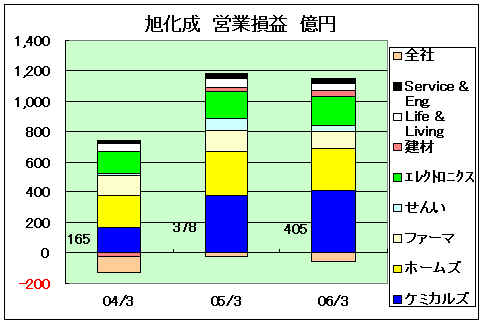

旭化成

| 売上高 | 営業損益 | 経常損益 | 当期損益 | |

| 04/3 | 1,253,534 | 60,932 | 53,643 | 27,672 |

| 05/3 | 1,377,697 | 115,809 | 112,876 | 56,454 |

| 06/3 | 1,498,620 | 108,726 | 104,166 | 59,668 |

| 増減 | 120,923 | -7,083 | -8,710 | 3,214 |

同社は退職給付会計における数理計算上の差異を、発生の翌期の1年間で営業費用として処理する方法を採用している。

これが前期は202億円の益、当期は40億円の益となっており、当期は前期比では162億円の減益となる。

これを除くと実質的には営業損益は91億円の増益である。

ーーー

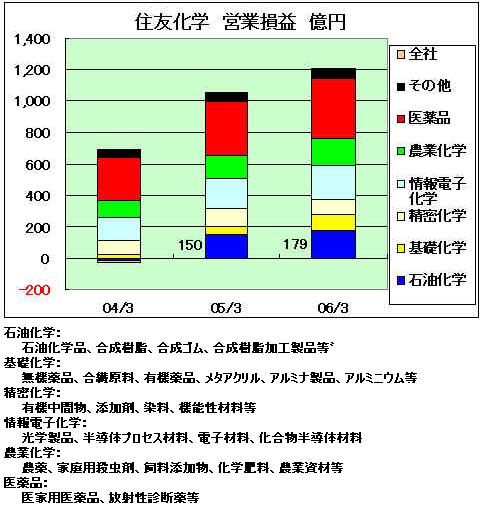

住友化学

| 売上高 | 営業損益 | 経常損益 | 当期損益 | |

| 04/3 | 1,158,402 | 66,620 | 66,328 | 34,318 |

| 05/3 | 1,296,315 | 105,182 | 123,476 | 64,452 |

| 06/3 | 1,556,606 | 120,790 | 141,127 | 90,665 |

| 増減 | 260,291 | 15,608 | 17,651 | 26,213 |

連結売上高、営業利益、経常利益、当期純利益はいずれも過去最高を大幅更新した。

同社の石油化学、基礎化学とも増益となっている。基礎原料ではナイロン原料のカプロラクタムが好調。

また地域別にもアジアの営業損益は前年の238億円に対し334億円と増加している。

ーーー

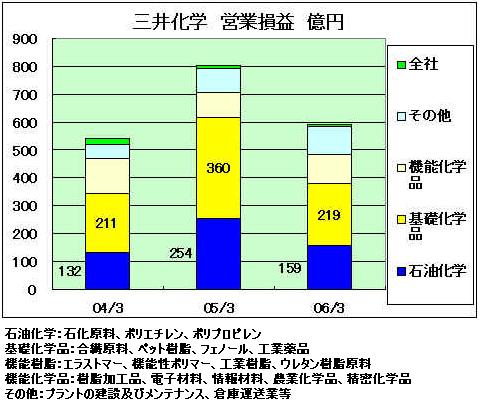

三井化学

| 売上高 | 営業損益 | 経常損益 | 当期損益 | |

| 04/3 | 1,089,518 | 53,942 | 47,694 | 12,466 |

| 05/3 | 1,227,547 | 80,491 | 79,737 | 26,192 |

| 06/3 | 1,472,435 | 58,705 | 61,989 | 44,125 |

| 増減 | 244,888 | - 21,786 | - 17,748 | 17,933 |

ナフサなどの原燃料価格高騰などにより売上原価が大きく増加し、前期に比べ218

億円減となった。主力の合成繊維原料の市況が弱含んだうえ、合成樹脂の価格転嫁の遅れも響いたとしている。(但し、上記の通り三菱化学の樹脂子会社は増益となっている)

*石化では変動費アップで-572億円に対し、値上げは439億円で差し引き-133億円

基礎では変動費アップで-513億円に対し、値上げは401億円で差し引き-112億円

ポリオレフィンについてはプライムポリマーの設立に伴い、出光興産分の売り上げが増加した。

なお、有形固定資産の減価償却の方法は、従来定額法を採用していたが、当期より建物を除く有形固定資産について主として定率法に変

更した。これにより減価償却費は59億円増加し、営業利益、経常利益も同額減少している。

ーーー

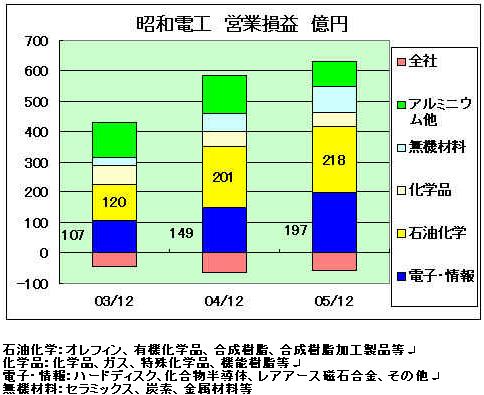

昭和電工(12月決算)

| 売上高 | 営業損益 | 経常損益 | 当期損益 | |

| 03/12 | 689,366 | 38,546 | 23,840 | 10,317 |

| 04/12 | 740,706 | 52,071 | 38,912 | 7,596 |

| 05/12 | 811,899 | 57,191 | 46,960 | 15,647 |

| 増減 | 71,193 | 5,120 | 8,048 | 8,051 |

同社の電子・情報部門はハードディスク、化合物半導体、レアアース磁石合金、その他で、大幅増益となった。

石油化学はオレフィンと有機化学品(酢酸、酢酸ビニル、酢酸エチル等)が中心で、日本ポリオレフィンのPE事業は2003/9に日本ポリエチレンとなり、連結会社でなくなった。

ーーー

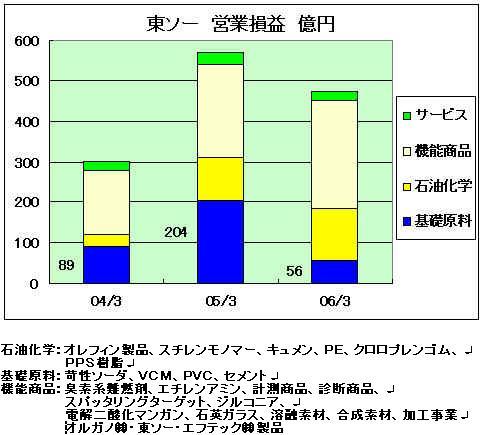

東ソー

| 売上高 | 営業損益 | 経常損益 | 当期損益 | |

| 04/3 | 484,388 | 30,054 | 25,372 | 7,296 |

| 05/3 | 588,331 | 56,898 | 55,757 | 29,533 |

| 06/3 | 648,810 | 47,459 | 49,731 | 27,532 |

| 増減 | 60,479 | -9,439 | -6,026 | -2,001 |

東ソーでは基礎原料(苛性ソーダ、塩化ビニルモノマー、塩化ビニル樹脂、無機・有機化学品、セメント等)の営業損益が激減している。

同社ではVCM及びPVCで、国内価格の値上げは浸透したが、海外市況は中国の需給緩和により軟化したとしている。

電気・電子機器メーカー、自動車メーカーの海外進出に伴い、国内ナイロンメーカー各社が海外生産を進めている。ナイロンとナイロン6の原料のカプロラクタムの動きをみる。

(ナイロン66はアジピン酸とヘキサメチレンジアミンを重縮合させてつくる)

各社能力は以下の通り。

| 単位:千トン | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

宇部興産はカプロラクタムとナイロン樹脂は日本・タイ・スペインの三極体制で生産、世界のビッグ3に数えられてる。

ナイロンは宇部工場で55千トン(他にナイロン66、ナイロン12)、タイで25千トン、スペインで10千トンの能力をもつ。

タイではラヨンにTPI、日商岩井とのJVのUbe Nylon

(Thailand)を設立し、1997年に生産を開始したが、2002年に100%子会社とした。

現在の能力は25千トンで、ガラス強化コンパウンド6千トンも持つ。

スペインでは2001年10月に100%出資のUBE

Engineering Plastics,S.A.をスペイン・カステジョン市のラクラム生産拠点に設立した。

現在の能力は10千トンだが、手直しで2006年末までに16千トンとし、2008年に15千トン設備を新設する。また昨年末にUBE

Engineering Plastic R&D Centerを建設した。

同社では2007年をメドに米国にも生産拠点を設ける計画で、自動車メーカーの国際的な生産体制に対応する。

また同社は1998年に米国最大の総合コンパウンドメーカーであるM.A.Hanna(2000年にGeonと合併しPolyOneとなる)とナイロンコンパウンドの50/50合弁会社事業UBE-Hanna Compounding Company,

LLC を設立し、グローバルに展開することとした。

現在の社名はUBE-Polyone Compounding

Company, LLC.で、デュッセルドルフにUBE-Polyone

Compounding GmbH.をもつほか、中国進出も検討している。

原料カプロラクタムでは宇部に90千トン、堺に110千トンをもっていたが、タイに生産をシフトすることとし、2003年に堺の旧設備20千トンを停止した。残る1系列90千トンも停止を検討している。

タイのThai Caprolactam Public Company は1990年に宇部(44.45%)、TPI、丸紅、バンコク銀行のJVとして設立、2001年に53.63%として子会社化した。現在の能力は100千トンだが、増設を検討している。

スペインでは1967年に設立されたProductos

Químicos Essoに宇部興産が1993年に30%出資、94年に90%とした上で1996年に100%子会社とし、2003年にUBE

Chemical Europe S.Aと改称した。

カステジョン市にラクタム75千トン、1-6

Hexanediol 3千トンの能力をもつ。

なお、宇部興産 33%/EMS-Grivory(EMS子会社)67%出資の宇部エムスが宇部でカプロラクタム15千トンとナイロン12の原料のラウロラクタム25千トンを併産している。

付記 宇部興産は2013年2月5日、カプロラクタムの堺工場での生産を2014年3月末かぎりで停止すると発表した。

住友化学は2014年5月、1965年操業開始の液相法系列(95千トン)を2015年末に停止すると発表した。付記 宇部興産 原料シクロヘキサンについて、宇部に年産8万tの新工場を建設し、アノンの製法をフェノール法へ転換する。

新工場の完成は2017年11月を予定。

東レはナイロン6の内外での強化を図っている。

既存の名古屋に加え岡崎工場ではナイロン繊維の重合設備を転用した。今後1万トンまで増やす計画。

東南アジアや中国でアライアンスを有力な選択肢として検討している。

カプロラクタムでは東海工場に100千トン設備をもつ。

三菱化学は黒崎にナイロン30千トン、台湾に100%子会社の太洋ナイロンで11千トンを持つ。

同社はカプロラクタムについては2005年3月で外販事業(国内販売・輸出)から撤退し、自社向けの生産に特化した。このため、黒崎の2系列のうち50千トンを停止した。但し、その中間原料のシクロヘキサノンはウレタン原料、電子材料用特殊用材、塗料、医農薬中間原料など今後需要の拡大が期待されるため、カプロラクタム1系列停止後も生産量を維持し、国内及び中国を含むアジアマーケットへの拡販を図る。

付記

三菱化学は2009年5月29日、カプロラクタム事業及びスチレンモノマー事業からの撤退を決定したと発表した。

2009/6/1 三菱化学の石油化学事業再構築

三菱ガス化学の米国子会社 MGC Advanced Polymers(同社80%/丸紅20%)はヴァージニア州リッチモンド市近郊でMXナイロン生産設備(当初10千トン)を建設、2005年初めに生産を開始した。食品包装材向けを軸にする。

ーーー

住友化学のカプロラクタムは当初、同社と帝人、東洋紡のJVの日本ラクタムで生産していたが、1994年に同社を解散し、住友化学の事業となった。愛媛にBASF技術の93千トンプラントを持つが、別途新法を開発し、それにより67千トンの新プラントを建設した。

カプロラクタムは、ベンゼンを出発原料とし、シクロヘキサノンを経由して、シクロヘキサノンオキシムを液相でベックマン転位して製造する製法が主流だが、多量の硫安が副生する。

住友化学は、ベックマン転位工程での高性能新触媒の自社開発に成功し、イタリアのエニケムが開発したシクロヘキサノンをアンモニアと過酸化水素で直接オキシム化する新法と組み合わせて、硫安を一切副生しない(副生物は水のみ)世界で最初の本格的商業プラントを建設した。2003年から稼動している。

付記

住友化学は2014年5月、1965年操業開始の液相法系列(95千トン)を2015年末に停止すると発表した。

硫安を副生しない気相法(85千トン)のみとなる。

同社は2022年10月にカプロラクタムの製造設備:気相法(85千トン)を停止し、同事業から撤退した。

同社は2023年12月、愛媛工場にあるシクロヘキサノンの製造設備を2024年3月末を目途に停止し、同事業から撤退することした。

生産能力 100千㌧/年 プラント操業開始 1973年3月

旭化成ケミカルズは本年2月、タイのPTT との間でアクリロニトリル(AN)とMMAおよびPMMAのタイにおける製造・販売合弁会社設立の詳細検討を開始したこと発表した。

計画ではANは能力200千トンで、同社が独自開発したプロパン法ANプロセスを採用する。原料プロパンはPTTが供給する。

AN副生の青酸を利用してACH法MMA 70千トン及びPMMA 25千トンを別JVで生産する。

旭化成ケミカルズは

これにより全世界で約100万トンの供給能力をもつこととなり、世界最大手のIneos Nitrilesと同等の規模を確立することとなる。

(Ineos Nitriles は元のBPの事業で、Innovene として分離した上、昨年末にIneosに売却された。)

以下に各社の状況をみる。

旭化成は国内では川崎に148千トン、水島に293千トン(2004年10月に50千トン増設後)の能力をもつ。

同社は2000年に三井化学から青化ソーダの営業権を譲受け、川崎にAN副生青酸を原料に10千トンの青化ソーダプラントを建設している。

同社は1998年に韓国の東西石油化学を100%子会社とした。2003年に増設した結果、現在の能力は次の通り。

AN 270千トン、青化ソーダ 40千トン、アクリルアマイド 10千トン、EDTA 3千トン

東西石油化学は1969年に忠州肥料と米国スケーリー石油との折半出資で設立され、その後1970年から1975年にかけて、韓一合繊が忠州肥料保有の株式を、旭がスケーリー石油保有の株式を順次譲り受け、1975年12月から韓一合繊と旭化成の50/50JVとなったが、1998年に旭化成が韓一合繊の持株を買取った。

韓一合繊は韓国のアクリルファイバーの大手メーカーであり、東西石油化学は引き続き韓一合繊向けにANを供給する。

旭化成は1998年に、米国ソルーシア社(モンサントのファイバー・化学品部門を中心に分離独立)のテキサス州アルヴィンでの250千トンAN建設計画に参画し、年間50千トンの引取権を取得した。 ソルーシアは260千トンの能力をもっていたが、不足するANを自製することとなり、プラントの高稼働維持のために旭化成をパートナーに選んだもの。

付記 ソルーシアからの引取はその後、取りやめた

これにより同社の能力は日本で441千トン、韓国で270千トン、米国で50千トンとなり、タイの200千トンが加わると、約100万トンとなる。

ーーー

三菱化学と三菱レイヨンは2001年7月に両社のAN、アクリルアマイド、ポリアクリルアミド及び関連事業を統合し、50/50JVのダイヤニトリックスを設立した。(2006年4月に三菱レイヨン

65%/三菱化学 35%となり、三菱レイヨンの連結子会社となった)

ダイヤニトリックスのプラント別能力は以下の通り。(単位:千トン)

| 三菱レイヨン | 三菱化学 | ||||

| 大竹 | 横浜 | 富山 | 水島 | 黒崎 | |

| AN | 90 | 115 | |||

| アクリルアマイド | 20 | 45 | |||

| ポリアクリルアマイド | 12 | 3.5 | |||

| ACH | 24 | ||||

| N.ビニルホルムアミド 同ポリマー |

1.14 1.20 |

||||

なお、ダイヤニトリックスは中国でアクリルアマイド事業のFSを実施している。

ーーー

三井化学はアクリルアマイド事業には注力しているが、ANについては、中国における生産設備の新増設、国内でのアクリル繊維等の需要減少で余剰状態が更に一層拡大していくと考え、2005年5月に大阪工場の59千トンを停止し、所要のANは旭化成に委託生産することとした。

同社のアクリルアマイドは、日本で38千トン(大阪、茂原)、インドネシアで5千トン、韓国で12千トン、合計55千トンで、アジアでは最大級のアクリルアマイドメーカーである。

インドネシアのP.T. Mitsui Eterindo Chemicals は三井化学 70%、Eterindo Group 20%, クオックGroup 10%のJVで、メラクに5千トンの能力をもつ。

韓国では龍山化学(三井化学/龍山/トーメン)で銅法で麗川で7千トンの生産をしていた。

2002年に龍山三井化学(三井化学

50%、龍山 50%)の蔚山工場で、新しく開発したバイオ法により5千トンプラントを建設した。新旧両法合わせた能力は12千トンとなった。

最終的に龍山化学のアクリルアマイド製造事業を龍山三井化学に分離統合することで、龍山三井化学をアクリルアマイドの東アジアの製造・販売拠点とする。(龍山化学は無水マレイン酸などに事業を特化する。)

バイオ法は、三井化学が遺伝子組替え技術により新開発した酵素を触媒とするもの

なお東亞合成の高分子凝集剤事業を分離して、2006年10月に、三井化学100%子会社の三井化学アクアポリマー(当初は三井サイアナミッドでその後三井サイテックとなり、2003年に三井100%となって改称)と統合することを決めている。

ーーー

このほか、ANでは住友化学が新居浜に52千トン、昭和電工が川崎に51千トンの能力をもつ。

昭和電工は本年3月中旬からの定修でエチレンを671千トンから695千トンへ、酢酸を100千トンから130千トンへ、酢酸ビニルを120千トンから175千トンへ増強を行った。

同社では「アジアでトップクラスの収益力を持つ、個性派コンビナートを目指してきたが、実現に一歩近づいたと思う」としている。同社はエチレンから直接酢酸を製造する製法を開発し、酢酸と酢酸エチルをコア事業の一つとしている。

酢酸の製法にはアセトアルデヒド法(エチレン→アセトアルデヒド→酢酸)とメタノール法(メタノールと一酸化炭素から酢酸を合成)があったが、昭和電工はアセトアルデヒドを経由せずエチレンを直接酸化する直接酸化法を開発し、1997年にプラントを建設した。

また酢酸エチルはこれまでアセトアルデヒドを経由して製造しているが、同社では酢酸とエチレンから直接合成する画期的プロセスの開発に成功し、インドネシアにプラントを建設している。

日本の酢酸関連のメーカー相関図と各社の能力は添付の通り。

以下に各製品の状況をみる。

アセトアルデヒド:

昭和電工は大分(160千トン)と徳山(140千トン)にプラントをもつ。徳山のプラントは元は徳山石油化学で1962年に日本ガス化学 60%/昭和電工 40%で設立されたが、その後昭和電工100%となり、99年に吸収合併した。

日本アルデハイド(69千トン)は1966年に住友化学 60%、ダイセル 40%で設立された。ダイセル大竹の酢酸の製法転換により1981年に 1系列を停止した。現在は千葉酢酸エチル向けに出荷している。

協和発酵ケミカル(61千トン)は協和発酵のケミカルカンパニーが製造子会社である協和油化をと統合したもの。

三井化学は97年に休止している。

酢酸:

昭和電工は1997年に大分に直接酸化法プラント(100千トン、現在は130千トン)を新設し、2001年にアセトアルデヒド法酢酸を休止(のち酢酸エチルに転用)した。

昭電は2001年にBPのマレーシア子会社BP PETRONAS Acetyls (BP 70%) から、同社が新設したメタノール法400千トン設備の能力の約30%を供給保証契約に基づき長期安定的に引取ることで合意している。

ダイセル化学は新井工場のアセトアルデヒド法プラントは休止し、現在は大竹でBP法で36千トンの能力をもつ。

同社は1977年に三菱ガス化学等とのJVの協同酢酸を設立し、ダイセル網干にメタノール法酢酸プラントを建設した。

途中で協和発酵が参加し、現在の出資は、

ダイセル 54%/三菱ガス化学

18%/電気化学

15%/協和発酵

8%/チッソ

5%で、能力は408千トンとなっている。

酢酸エチル:

昭和電工は旧

徳山石油化学の150千トンをもつが、昭和電工 55%/協和発酵

45% で日本酢酸エチルを設立し、2001年に休止した大分のアセトアルデヒド法酢酸を転用し、2004年に100千トン設備をスタートさせている。

なお、協和油化は日本酢酸エチルの稼動後、生産を休止した。

付記

協和発酵キリンは2011年3月31日、協和発酵ケミカルを日本産業パートナーズの買付会社ケイジェイホールディングスに譲渡

2012年4月1日 KHネオケムに改称2013年11月、日本酢酸エチルを2014年中に停止、解散すると発表

昭和電工は1997年にインドネシアにPT. Showa Esterindo Indonesia を設立し、同社が開発した酢酸エチル直接付加法により50千トン設備を建設した。

立地はメラク地区で、昭電が51%出資し、現地のCV

Indo Chemical が30%、シンガポールのChin Leong

(CLP) が5%、トーメンが14%出資している。

付記 2014年9月30日、2014年中に生産を停止し、解散すると発表した。

千葉酢酸エチルはダイセルの新井工場のプラント停止を受け、1981年にチッソ 55%/ダイセル 45%で設立、チッソ・五井の酢酸エチル設備を増強して操業開始した。原料アセトアルデヒドはダイセル出資の日本アルデハイドから供給を受けている。

付記

チッソとダイセルは2008年12月、千葉酢酸エチルを解散することを決めた。

ダイセル化学が、バイオ法による酢酸エチルの事業化に乗り出すことなどにともなうもので、これを機にチッソは同エチルの販売事業から撤退する。2009年6月に千葉酢酸エチルで解散決議し、9月に清算手続きを完了する予定。年4万5000トン能力の設備は廃棄する。

ダイセルは、2008年1月、大竹工場で日本で初めてとなるエステル法による酢酸エチル製造設備建設に着手した。

原料としてバイオエタノールと酢酸を使用するエステル法で、 能力は年産5万トン、商業運転開始は 2009年春を予定。

なお、チッソは韓国の International Esters Corporation (BP/Korean Alcohols Industrial/ 住友商事のJV)に参加して酢酸エチルを輸入していたが、1996年末に同社から撤退した。

酢酸ビニル:

昭和電工は大分に120千トン(今回の増設で175千トン)のプラントをもつ。

日本合成化学は水島(180千トン)、電気化学は千葉(60千トン)、クラレは岡山(150千トン)にプラントをもつ。

なおクラレは1983年に中条工場の天然ガス法酢ビ(86.4千トン)を休止している。

日本酢ビ・ポバール(堺、120千トン)は2005年3月に信越化学の100%子会社となったが、以下の経緯をたどった。

1968年 信越酢酸ビニール設立(信越化学 51%/ユニチカ 49%)

2003年 信越酢酸ビニールとユニチカケミカル(PVA生産)が統合して日本酢ビ・ポバール(信越化学 50%/ユニチカ 50%)設立

2005年 信越化学 100%

ポリビニルアルコール(PVA ポバール)

クラレは岡山(96千トン)と中条(28.3千トン)にプラントをもつが、中条は酢ビの生産停止で特殊品が中心となっている。

日本合成化学は水島(40千トン)と熊本(30千トン)、電気化学は青海(28.8千トン)にプラントをもつ。

日本酢ビ・ポバールは信越化学100%子会社となったが、堺に旧ユニチカケミカルの工場の40千トンプラントをもつ。

→ その後、60千トンに増設。

日本合成化学とクラレは1996年10月、シンガポールに50/50JVのポバールアジアを設立した。Sakra島に能力40千トンのプラントを建設、それぞれが20千トンずつ引き取る。

付記 2008/1付けでクラレ 100%に。

クラレは2001年にクラリアント社のポリビニルアルコール(PVA)、ポリビニルブチラール(PVB)事業を買収、Kuraray

Specialities Europe GmbH を設立した。ドイツ・フランクフルトのPVA

50千トン、PVB 16千トンのプラントを手に入れたが、現在の能力はPVA

70千トン、PVB 20千トンとなっている。

なお、同社は2004年にはRutgers社から同社子会社のHT

TroplastのPVBフィルム事業を買収している。

(2006/4/26 同社はPVBフィルムの能力増強を発表した。2007年6月完工で現状26千トンを34千トンとする)

付記

積水化学は「合わせガラス用中間膜」の事業の強化のため、2009年4月27日、Celanese からポリビニルアルコール(PVA) 樹脂事業を173百万ドルで買収することを決めたと発表した。

2009/5/1 積水化学、合わせガラス用中間膜事業を拡大電気化学と積水化学は2009年11月11日、ポリビニルアルコール樹脂の製造を目的とする合弁会社を設立すると発表した。

電化 51%、積水 49% の出資で、電化の青海工場(新潟県)内の製造設備を譲り受け、両社にPVA樹脂を供給する。

--------

海外勢では大手の2社がアジアで争っている。

BPはオレフィンや誘導品事業をInnoveneとして分離し、昨年末にIneosに売却したが、芳香族、PTAと並んで酢酸事業についてはコア事業として残しており、世界全体で200万トン以上の能力をもっている。

マレーシアではペトロナスとのJVのBP PETRONAS

Acetyls Sdn Bhd (BP 70%)で 400千トンの能力をもつ。(上記のとおり昭電に30%を供給)

韓国では三星とのJVのSAMSUNG BP Chemicalsで420千トンの能力をもつ。

(BPと三星はPTAでもJV・Samsung

Petrochemical Company をもつ。当初は三星50%、Amocoが35%、三井石油化学が15%出資であったが、その後三井が離脱し、現在はBPと三星が47.4%ずつ、Shinsegaeが5.2%出資となっている)

BPは中国では酢酸事業でSINOPECとの間で2つのJVをもっている。

一つは重慶のYangtze River Acetyls Company(通称YARACO)で、BPが51%、SINOPECが44%、重慶投資建設公社が5%を所有する。2005年末に15万トンの増設工事が完成し、35万トンとなった。一部は隣接の「SINOPEC

四川ビニロン工場」の20万トン酢ビモノマーのプラントに供給される。

付記 65万トンの酢酸の新工場を建設中で、完成後は100万トンとなる。

昨年11月にBPとシノペックの酢酸製造JV、BP YPC

Acetyls(南京)を設立した。BPが50%、SINOPEC子会社の揚子石化が50%出資し、50万トン設備を建設する。

付記 2010年8月に生産開始

セラニーズも南京で60万トンの酢酸の工場を建設中。原料のメタノールとCOはテキサコの石炭ガス化技術によりメタノールとCO(ともに30万トン)を建設中の惠生(南京)化学から供給を受ける。

付記 第一期60万トンは2007年にスタート、第二期60万トンが2009年に完成、合計能力は120万トンとなっている。

中国の2004年の生産量は1,150千トンで輸入量は525千トンである。YARACOは既に150千トンを増設、両社の南京計画が合計1,100千トンのため、近い将来に大幅な供給過剰となる。

セラニーズはシンガポールのSakra島でも酢酸 500千トン、酢酸エステル

100千トン、VAM 200千トンを生産している。

| アセト アルデヒド |

酢 酸 | 酢酸 エチル |

酢酸 ビニル |

PVA | ||||

昭和電工 |

大分 |

160 |

(150) |

: |

175 |

: |

アセトアルデヒド法酢酸 2001/8休止 |

|

徳山 |

140 |

: |

150 |

: |

: |

: |

||

インドネシア |

: |

: |

50 |

: |

: |

: |

||

日本酢酸エチル |

大分 |

: |

: |

100 |

: |

: |

昭電/ |

協和醗酵 |

協和発酵ケミカル |

四日市 |

61 |

: |

(39) |

: |

: |

協和発酵ケミカル部門と協和油化を統合 |

|

日本アルデハイド |

千葉 |

69 |

: |

: |

: |

: |

住友化学 60%/ダイセル 40% |

|

ダイセル化学 |

大竹 |

: |

36 |

: |

: |

: |

: |

|

千葉酢酸エチル |

五井 |

: |

: |

44 |

: |

: |

チッソ 55%/ |

ダイセル 45% |

協同酢酸 |

網干 |

: |

408 |

: |

: |

: |

ダイセル

54%/三菱ガス化学

18%/ |

|

電気化学 |

千葉 |

: |

: |

: |

60 |

: |

: |

|

青海 |

: |

: |

: |

: |

28.8 |

: |

||

日本合成化学 |

水島 |

: |

: |

: |

180 |

40 |

: |

|

熊本 |

: |

: |

: |

: |

30 |

: |

||

ポバールアジア |

シンガポール |

: |

: |

: |

: |

40 |

クラレ 50% |

日本合成化学 50% |

クラレ |

岡山 |

: |

: |

: |

150 |

96 |

: |

|

中条 |

: |

: |

: |

(86.4) |

28.2 |

1983/7 天然ガス法酢ビ停止 |

||

ドイツ |

: |

: |

: |

: |

70 |

: |

||

日本酢ビ・ポバール |

堺 |

: |

: |

: |

120 |

28.8 |

信越化学 50%/ユニチカ 50% |

|

三井化学 |

岩国 |

(53) |

: |

: |

: |

: |

97/10 休止 |

|

医薬各社の決算が出揃った。添付の通り武田薬品の業績がずば抜けている。

日本経済新聞によると世界医薬大手の咋年の売上高で、武田薬品工業は糖尿病治療薬の好調などで、前年度比6%増の見通しだが、順位は14位。昨年、第一製薬と三共が経営統合して発足した第一三共、山之内製薬と藤沢薬品工業が統合したアステラス製薬は、統合で順位を上げた。

| 世界医薬大手の売上高ランキング (カッコ内は2004年順位、▲マイナス) |

||||||||||||||||

|

各社の現状をまとめた。

各社とも多角化事業を整理し本業に資源を集中している。但し、大衆薬については対応が異なる。

武田薬品の国内の構造改善については既に書いた。武田薬品工業の抜本的改革

同社の問題点は米国である。同社は米国で自力販売できなかった1985年にAbbott Laboratories と折半出資でTAP Pharmaceutical

Products Inc. を設立し、米国での販売を行ってきた。数年前から同社株を買い取る交渉を続けているが価格面で折り合っていない。

1998年に自社でTakeda

Pharmaceuticals America, Inc. (現在Takeda Pharmaceuticals North America, Inc.)で糖尿病薬など新しい製品の販売を行っており、米国での販売体制の再構築が課題である。

なお同社は2003年に米国持株会社に26億ドルの増資を実施、今後、米国事業において資金需要が発生した場合の機動的な対応を可能にするとともに、米国に資金をシフトすることによる運用収益の向上効果も期待している。

アステラス製薬(山之内製薬&藤沢薬品)

山之内製薬と藤沢薬品は2005年4月1日付けで合併してアステラス製薬となった。合併比率は山之内製薬1:藤沢薬品 0.71で山之内製薬を存続会社とする吸収合併方式とした。MR数も2,400名と国内企業最大規模、研究開発費は1,400 億円以上の規模となり、グローバル市場で競争し得る水準を確保した。

両社は合併に先立ち、一般用医薬品事業を分割し共同出資会社ゼファーマを新設した。

(2006年4月、アステラス製薬は同社を第一三共に355億円で売却した。大衆薬事業の売上高が200億円規模では生き残るのは難しいと判断、医療用医薬品に特化して国際競争力を高める。)

また山之内製薬は、栄養補給食品及びパーソナルケア製品事業の、米国のシャクリーコーポレーション、イノービスと日本シャクリー、食品・花卉事業の米国のベアクリークコーポレーション、健康食品等の販売を行うサンウエルを売却した。

アステラス製薬は藤沢薬品が展開していた医療関連製品事業から撤退した。

第一三共(第一製薬と三共)

第一製薬と三共は2005年9月28日、株式移転方式により共同持株会社・第一三共を設立し、両社はその完全子会社となった。

第一製薬株式1株に対して、共同持株会社株式1.159株、三共株式1株に対して、共同持株会社株式1株が割り当てられた。

第2段階として2007年4月を目処に、両社の医療用医薬品事業を統合する。

両社の得意分野は三共は循環器系、第一は感染症系と重複せず、新薬の主要市場の米国では第一は拠点を持たないが三共は自前の販売網を整えつつあるなど、相互補完効果が期待できる。

(なお、三共の株主の村上ファンドが①統合相手と②統合比率の2点から本計画に反対票を投じた。)

三共は2002年に農薬事業部門を会社分割し、新たに設立する三共アグロに、特品事業部門を同じく三共ライフテックに移管している。

第一製薬は2001年にグループのファインケミカル事業を再構築し、第一ファインケミカルに集約している。

第一製薬と第一ファインケミカルは、畜産用の抗菌剤、ビタミン剤分野を中心に動物薬事業を展開していたが、経営資源を医療用医薬品事業に集中するため、2004年4月に同事業を明治製菓に譲渡した。

第一製薬は2003年に第一製薬66%/サントリー34%出資の第一サントリーファーマを設立してサントリーの医薬事業を移管したが、その後ここれを100%子会社とし、2005年10月に第一アスビオファーマと改称した。

前記の通り、第一三共はアステラスから大衆薬ゼファーマを買収した。

第一三共の大衆薬部門は国内8位(2004年売上高296億円)で風邪薬「ルル」、ドリンク剤「リゲイン」、発毛促進剤「カロヤン」などを持ち、ゼファーマは同9位(同224億円)で胃腸薬「ガスター10」、傷薬「マキロン」、風邪薬「カコナール」、水虫薬「ピロエース」などを持っており、首位の大正製薬を追う。

| 2004年度大衆薬売上高 | |||||||||||||||||||||||||||

|

大日本住友製薬(大日本製薬と住友製薬)

大日本製薬と住友製薬は2005年10月1日合併し、大日本住友製薬となった。

合併により国内医療用医薬品売上高でトップ10入りを果たすとともに、MR

1,500人を擁し国内大手と肩を並べる規模となる。

大日本製薬が存続会社となり(住友製薬は非上場)、住友化学は10年間は出資比率を50.1%以内に留めて上場を維持する。

合併比率は大日本製薬1、住友製薬 1,290。

住友化学は稲畑産業から住友製薬株式の一部を取得し、住友化学の住友製薬株式の保有比率を77.83%から85.70%にしている。

合併に先立ち、住友製薬は一般用医薬品を扱う全額出資子会社の住友製薬ヘルスケアを大日本除虫菊(金鳥)に譲渡、また、住友大阪セメントが製造し、住友製薬が販売する骨補填材の事業部門をオリンパス・バイオマテリアルに譲渡した。

大日本製薬も一般用医薬品等を扱うヘルスケア事業および子会社であるマルピー薬品の営業を興和に、ナイロン用フィックス剤など染色薬剤事業をオー・ジーに譲渡した。

大正製薬

2001年9月、大正製薬は田辺製薬と対等の精神で株式移転により両社で共同持株会社を設立して事業の一体的運営を図ることで合意した。

しかし、同年12月、両社は統合を見送ることで合意した。田辺製薬が「対等」と理解したのに対して、大正製薬は「資本の論理は当然」としたことによる。

その後2002年に大正製薬は富山化学との提携を発表した。

(1)大正製薬による富山化学工業の株式の取得

大正が富山の第三者割当増資を引受け、21.8%の筆頭株主となる。

(2)医療用医薬品事業の研究開発における協力体制の構築

(3)医療用医薬品事業の研究開発・販売に関する戦略的提携

2002/10、大正富山医薬品㈱設立、両社からMR約1,000名出向

富山化学はさきに三塩化リンなどの工業薬品事業から撤退しているが、医家向け医薬品の営業部門を上記新会社に切り離し、研究開発に特化したベンチャー型企業を目指すこととした。英グラクソ・スミスクラインと新薬探索で協力関係を結んでいる。

なお、大正製薬は1999年に殺虫剤の製造を中止している。「ワイパア」ブランドの商標使用権は製造権を小池化学など5社に、販売権を白元に貸与した。

田辺製薬

田辺製薬は上記の通り大正製薬との統合を断念した。

2002年に動物薬事業を大日本製薬へ営業譲渡、また2004年から一般医薬品(大衆薬)事業を縮小してドリンク剤の「アスパラドリンク」、生薬「ナンパオ」、目薬「スマートアイ」、軟膏の「フルコート」の4品目に集中し、主力の医療用医薬品事業を強化した。

中外製薬

2001年12月、F・ホフマン・ラ・ロシュと中外製薬は、日本国内における両社の医薬品事業(OTCを含む)の統合を柱とする戦略的アライアンスを締結することで合意に達し、基本契約に調印した。

① 中外製薬と日本ロシュの合併(2002年10月1日)

② ロシュによる中外製薬株式の50.1%取得

③

中外製薬の日本における独占的地位とロシュ製品に対する第一選択権

④ ロシュの中外製薬製品に対する第一選択権

⑤

ロシュの診断薬事業と競合する中外製薬の診断薬事業の中核、米国ジェン・プローブ社のスピンオフによる切り離し

新生・中外製薬はロシュとの研究協力体制を構築することで合意し、研究協力趣意書を締結した。

エーザイ

2003年動物薬事業の営業権を明治製菓へ譲渡した。また2003年には食品添加物、医薬品原料、天然および合成ビタミンE等の食品・化学事業部をエーザイフード・ケミカル㈱として分割し、責任体制を明確にした。

塩野義製薬

同社は2003年、塩野義49%/デグサ51%の合弁会社DSLジャパンを設立し、沈降シリカ、シリカゲルおよびつや消し剤事業を移管した。

同社は2001年10月にアベンティス

クロップサイエンス 66%、塩野義製薬 34%のアベンティス

クロップサイエンス シオノギを設立して農薬関連事業を移管し、2002年4月に塩野義製薬49%、ベーリンガーインゲルハイム51%のベーリンガーインゲルハイム

シオノギ ベトメディカを設立して動物用医薬品事業を移管した。

両子会社の製造業務はその後も同社が受託していたが、2004年4月からこの業務をハヤシアグロサイエンスに譲渡した。

医療用医薬品事業に資源を集中する。

三菱ウェルファーマ

同社の歴史は以下の通り。2005年10月、同社は新設の三菱ケミカルホールディングスの完全子会社となった。

2002年10月に全額出資会社の吉富ファインケミカルをエーピーアイコーポレーションと改称、三菱化学の医薬原体事業及びファインケミカル事業の一部を承継させ、2003年10月には自社の原薬事業も移管した。

2003年10月、血しょう分画製剤事業をベネシスに完全分社化、また2003年に米国血漿分画事業から撤退した。

2004年10月、ビタミンB2事業を第一ファインケミカルに譲渡

付記 2007/2/8 三菱ウェルファーマと田辺製薬が合併発表

帝人

2003年1月、帝人と杏林製薬は、帝人の医薬医療事業グループを会社分割によって杏林に事業統合し、帝人が杏林株式の50 %超を保有することで合意した。

しかし、杏林の主力製品で副作用問題が発生し株価が大幅に下落したため、統合比率など条件を巡って両社の見解が食い違い、統合発表からわずか3カ月での白紙撤回となった。

付記

エスエス製薬

2000年2月、独製薬大手ベーリンガーインゲルハイムはエスエス製薬に対しTOBを行い、持株比率を従来の19.6%から35.9%に増やした。(その後、買い増しを行い、2007年3月時点で 57.29%)

その後、べ-リンガーインゲルハイムとエスエス製薬は事業提携を強化、製品の開発・販売だけだった協力関係を、生産の統廃合や資材の共同購入に広げた。

2005年4月にエスエス製薬は医療用医薬品事業を久光製薬に譲渡した。薬粧事業に資源を集中投下し、OTCファーマとしての優位性と競争力を高める。

3月決算の発表がほぼ終わった。化学会社の決算を別紙にまとめた。

信越化学の好調な決算が目立つ。米国のシンテックの塩ビ事業は大増益となっている。

(2006/5/16 「世界一の塩ビ会社 信越化学」参照)

営業損益でみると前年の場合はほとんど全社が前年比でプラスとなっていた。

本年度も前年比プラスの会社が多いが、ダウンしている会社も見られる。製品によって、特に海外活動で明暗が分かれている。

中国で増設が相次いでいる合繊原料やVCM、PVCで市況が軟化しており、これらの製品で早くも影響が出始めている。逆にスペシャリティ製品は相変わらず好調である。炭素繊維やポリカーボネートは大増益となっている。

営業損益の減少したのは、三菱化学の石化部門、三井化学の石油化学と基礎化学品部門、東ソーの基礎原料部門である。

合繊原料やVCM、PVCでの海外市況の低下が響いている。

三菱化学のポリオレフィン子会社は前年比増益だが、三井化学では価格転嫁の遅れが影響しているとしている。

旭硝子(12月決算)はガラス、電子・ディスプレイの関連での減であり、旭化成は退職給付会計における数理計算上の差異の関係での減である(実質的には営業損益は91億円の増益)。

(三菱化学、三井化学、東ソー、旭化成の決算については 5/17 「総合化学大手 連結決算対比」参照)

逆にスペシャルティ製品(およびハイテク材料)については相変わらず好調である。

住友化学の基礎原料ではナイロン原料のカプロラクタムが好調である。

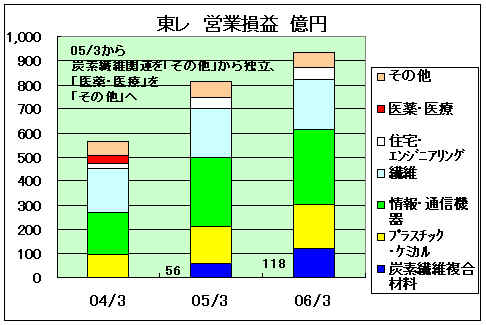

東レは炭素繊維複合材料が大増益となった。

炭素繊維“トレカ”が、航空機用途の拡大をはじめとして、ゴルフシャフトに加えて高級自転車向けが急拡大しているスポーツ用途、天然ガス自動車用CNGタンクなどの自動車向け、風力発電用風車ブレード、土木建築などの産業用途で順調に拡大。また、炭素繊維成型品(コンポジット)も、パソコン筐体等情報機器分野や産業機械分野で好調に推移した。

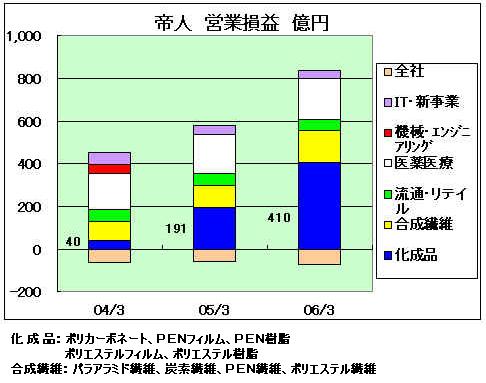

帝人では既報の通り、合成繊維部門ではアラミド繊維関連の営業損益は183億円(前年153億円)、炭素繊維の東邦テナックス関連が42億円(同23億円)と増益、化成品部門ではフィルム事業が97億円(前年66億円)、PC事業関連は315億円(前年125億円)と大幅増益である。(2006/5/11 「3月決算 注目企業ー帝人」 参照)

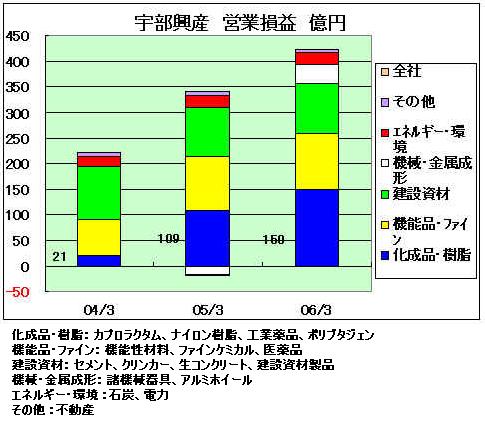

宇部興産でも化成品・樹脂部門が好調。ポリブタジェン(合成ゴム)、カプロラクタム、ナイロン樹脂の出荷が堅調で、各製品とも良好な需給バランスを背景に製品と原料の価格差が改善した。

三菱レイヨンでも炭素製品・複合材料、機能膜部門と化成品・樹脂部門が増益となっている。

化成品・樹脂部門では、MMAモノマーがアジア向けなどの需要が引き続き好調に推移し、逼迫した需給バランスに対応し日本でのフル操業を維持、タイの増設分も寄与した。

JSRは既報の通り、多角化事業が業績に大きく寄与しているが、合成ゴムやABSも値上げで営業利益が増加している。

(2006/5/10 「3月決算 注目企業ーJSR」参照)

ーーーーー

2004年度はどの化学製品も中国の旺盛な需要が日本の過剰能力を吸収した結果、好調な決算となった。

しかし、中国市場は明らかに変わってきている。

中国の能力増が著しい合繊原料、VCM、PVCが最初に日本企業に影響を与えた。

今後はポリオレフィンなどについても影響が出るであろう。