ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://blog.knak.jp/

2006/6/19 公取委、合併審査見直し

公正取引委員会が企業合併の審査基準を見直す方針を決めた。

しかし、企業側がシェア基準の引き上げを希望しているのに対して、公取委の上杉秋則事務総長は会見で、シェア基準という着目点については明らかに世界の流れと違うとして単純なシェア上限の引き上げを否定、また、国際的に競争が行われていれば、それは考慮される仕組みになってると主張した。(文末に会見議事録)

6/16の日本経済新聞に竹島一彦委員長のインタビューがある。

「単純に上限を引き上げるというのは世界的な競争政策との整合性がとれない。現在のガイドラインの基準は欧米と比べて厳しいわけではない」

「シェアが50%を超えても認めているケースはある。」

「市場寡占度をみる『HHI』という基準のほうが合理的だ」

「大型合併で効率化が進みユーザーにもプラスになるというのであれば、個別審査して認めていけばいい」

「素材のように品質がほとんど変わらず世界的に調達できるようなものは輸入圧力も判断材料になる。こうした判断基準がわかりにくいのであれば、ガイドラインに明記する方向で検討する」。

「製薬のように世界市場で競争しているケースは国内シェアだけで統合の可否を判断するわけではなく、海外企業との競争圧力も判断材料にする」

米国では水平的合併の審査基準に"HHI"(Herfindahl-Hirschman Index)を使用する。

同じ市場で競争する事業者のそれぞれのシェアを二乗し、それを合計する。

例えば、企業10社が各10%のシェアで競う市場ではHHIは

1000となるが、首位企業のシェアが40%、2位が30%、3位が20%、4位が10%の場合は

3000となり、市場の寡占度は高いとみなされる。

1992年4月発表のHorizontal Merger Guidelinesでは以下の通り規定している。

https://www.usdoj.gov/atr/public/guidelines/horiz_book/toc.html

| 統合後の HHI |

市場認識 | HHIの増加 | 結論 |

| 1000未満 | unconcentrated | 問題なし、検討不要 | |

| 1000-1800 | moderately concentrated | 100未満 | 問題なし、検討不要 |

| 100以上 | 競争上の懸念、検討要 | ||

| 1800以上 | highly concentrated | 50未満 | 問題なし、検討不要 |

| 50以上 | 競争上の懸念、検討要 | ||

| 100以上 | 市場支配力の行使が容易と推定 |

公取委は既にこの概念を使用している。

2005/4/1の PSジャパン及び大日本インキ化学工業のポリスチレン事業の統合(承認せず)では

「当事会社のPSの合算販売数量シェアは,約50%・第1位となる(統合後のHHI

約 3,600・HHI 増加分約900)」とし、

注として「HHI(ハーフィンダール・ハーシュマン指数)は,当該一定の取引分野における各事業者の市場シェアの2乗の総和によって算出され,1,800以上であれば,高度に寡占的であるとされている」としている。

2005/1/24の東海カーボンと三菱化学のカーボンブラック事業の統合(承認せず)では、

タイヤ用CBでは「合算販売数量シェアは,約45%・第1位となる(統合後のHHI約

3100・HHI増加分約900)」

一般工業用CBでは「合算販売数量シェアは,約40%・第1位となる(統合後のHHI約

2600・HHI増加分約850)」としている。

2004/12/7の三井化学及び出光興産のポリオレフィン事業の統合(承認)では、

HDPEでは「統合会社の市場シェアは,約25%・第2位(統合後のHHI約

2400・HHI増加分約300)となる」と1800以上だが問題なしとした。(シェア25%)

PPでは「市場シェアは約40%・第1位(HHI 約2900・増加分約700)となる」として問題ありとし、会社側の対策案を受け入れ承認した。

このほか、2002/7/21の大日本インキ化学工業と旭化成ライフ&リビングによる二軸延伸ポリスチレンシート事業の統合(承認)や2004年度の 山之内製薬と藤沢薬品工業の合併(承認)でもシェアに加え、HHI分析を行っている。

それ以前の日本ポリケム及び日本ポリオレフィンのポリエチレン事業の統合(承認)等ではシェア分析だけで、HHIには触れていない。

竹島委員長は「市場寡占度が低ければ現行基準より緩和することになるが、寡占度が高ければ現行よりも厳しくなる」としているが、石油化学の場合はほとんどが今より厳しくなる。アジア市場のなかでの競争をどう考えるかであろう。

ーーー

2006/6/7 公取委 事務総長会見記録

(問)企業結合審査に関して,また改めて昨日,自民党の部会とか,自民党の方で,方向性みたいな決議案を採択されたということなんですが,改めて公取としての対処というか,お考えは。

(事務総長)何度も同じことを言うしかありませんね。我々としては,国際的な流れに沿ったことであれば対応してきましたし,これからも対応していくつもりです。けれども,日本だけ異なるというようなものはできないし,どこも悪くないとまでは思っていませんが,ただ,シェア基準という着目点については,明らかに世界の流れと違うという認識なので,もっと有意な方向での議論を期待したいと思います。

(問)それは単純に引上げるというのは世界の流れと違っているということか。

(事務総長)要するに,あの議論,つまり,35%まではいいとか,35%から50%までもいいとかいうのは,それは,要するに,需要の価格に対する弾力性とか,取引の形態で相当違い,それは何でもそうだなんてものじゃないわけですから,それは,そうでないものをそうだと言っちゃったら,それは今度は企業を惑わすことになります。

我々は,白のものは白だし,黒のものは黒と言っているわけで,それは,かなり財の特質に依存するものですが,企業の方は,とにかくどんな財でもというものを期待されますが,それは無理です。それは世界のガイドラインというか,世界の競争当局に聞いてもらえば,公取が信用できないならちゃんと聞いてもらえば,いくらでも答えが出てきます。要するに,50%ならいいとか,50%ならだめだとか言っている先進国の当局はありません。

(問)ガイドラインの見直しといいますのは,世界市場も踏まえた上でのガイドラインの見直しというよりは審査基準があいまいだという批判もあるが。

(事務総長)そこはですね,国際的に競争が行われていれば,それは考慮される仕組になっていまして,日本市場を中心に,日本との輸出入,それから,外での競争状況等も見ますので,実際に世界と異なることをやっているとはちょっと思いません。世界市場というのがないのかというと,それはあり得るし,我々は,特に物ではなく技術の取引というのは,世界市場で行われているだろうというふうに思います。

あと,世界的調達をやっているものですね。どこで使うかを問わず,地域を問わず調達しているような特殊なものというのがありまして,それはそれで判断しています。マーケットがどこであるかというのも,まさに当該財の特質が大きく左右するわけです。企業からすると,世界で厳しく競争しているのだから,日本でシェアが高くなったりしてもいいのではないかということだと思うのですが,そうであるならば,ちゃんと競争しているデータを示せればそこは判断できます。

2006/6/20 伊藤忠のイランHDPE計画に米国の圧力?

2005年6月、伊藤忠はイランのHDPE事業計画に参加することを発表した。

タイの

Cementhai Chemicals (CCC:Siam

Cement 100%)、タイNPC、イランの

NPCとのJVに出資、イランのアサリューエ地区に250億円を投じて三井化学技術で 30万トンのHDPEを建設するもので、当初は本年2月着工、2008年第1四半期完成を予定していた。

日タイ3社が投資会社Alliance Petrochemical

Investment(Singapore)を設立し、NPCとの間でMehr

Petrochemical Company を設立した。

出資比率はNPCが40%、伊藤忠12%、CCC

38%、タイNPC 10%である。(その後タイNPCはTOCと合併してPTTケミカルとなっている)

本年6月15日のバンコクポスト紙は業界筋の情報として、米国がイランの核問題を理由に本計画の中止を求めていると報じた。「サイアムセメントや伊藤忠が米国から計画中止の圧力をかけられており、計画が遅れている」としている。

これに対してサイアムセメントはコメントをしていないが、PTTケミカル社長は、「計画はまだ最終ではなく、確定までに2年はかかる、その間に政治紛争は解決するだろう」と述べている。また本計画の当事者は、本計画は国連の多数国間投資保証機関(MIGA)が保険を付与しており、米国とイランの核紛争は影響を与えないとしている。

伊藤忠は昨年発表時に、「本事業に際し、昨今のイランを取り巻く状勢を鑑み、米国の専門家とも内容を慎重に検討し、本事業が大量破壊兵器やテロに繋がる可能性あるいは米国の法律(ILSA等)に抵触する可能性が無い事を検証しており、案件の透明性・健全性を確立致しました。また、国際協力銀行や日本貿易保険による輸出金融を活用し、加えて、世銀グループのMultilateral Investment guarantee Agency (MIGA)の保険の導入を予定しております」としている。

昨年8月、国際協力銀行はMIGAとの協調案件として協調融資を行っている。MIGAはイランでの第1号として本計画に122百万ドルの保証を行った。契約不履行による出資・融資リスクに対し15年間の保証で、タイ側には戦争や内紛のリスクもカバーしている。

MIGAの報道官は「イランの問題は認識しているが、近い将来に解決されることを望んでいる」とし、本計画を支持している。

立地も技術も資金も決まり2月には着工する予定であったが、計画が予定よりも遅れることは確かだろう。

イランのもう一つの計画、アザデガン油田について、 6月6日 「新・国家エネルギー戦略」発表 参照

6月10日の日本経済新聞は以下の通り伝えている。

「経済産業省はアジアで、石炭からガソリンや軽油を精製する石炭液化事業の普及に乗り出す。NEDOが持つ独自技術を活用。今夏から中国企業と実証実験を始め、2010年にも商用化する。インドネシアでもプラント建設で交渉を始めた。アジアで豊富に産出する石炭を有効活用し、世界的な原油需給の緩和につなげる。」

「普及支援の第一弾として、NEDOが7月をめどに、中国のエネルギー会社、大唐国際発電(北京市)と新波鉱業集団公司(山東省)と共同で、どれだけ効率的に液化できるかの実証実験を始める。」

「日本は1980年代から石炭液化技術の研究を進めてきた。コストは1バレルあたり25-30ドルで、これまでは割高だった。だが、原油価格が同70ドル台にまで高騰。石炭の輸入コストが高い日本での実用化はなお困難だが、アジアでの商用化には道が開けた。」

石炭液化の研究は日本では大正末期から行われた。

南満州鉄道では、Bergius法により中国撫順炭鉱に液化油年産2万トンのプラントが建設され、昭和18年まで運転が行われた。

また、朝鮮人造石油が石炭処理量100t/d規模の直接石炭液化プラントの連続運転に成功している。

昭和10年ドイツでFischer法が発表されると同時に、日本に導入され、三池で合成油年産3万トンの石油合成工場が完成した。

第1次石油危機の後、1974年にサンシャイン計画が発足し、石油代替エネルギー開発の一環として、日本独自の石炭液化技術開発に取り組むこととなった。

サンシャイン計画において、瀝青炭(高品位炭)の液化技術開発としてソルボリシス法、溶剤抽出法、直接水添法の三法の技術開発が行われた。

また1980年度以降、褐炭(低品位炭)の液化法についても研究開発が行われた。

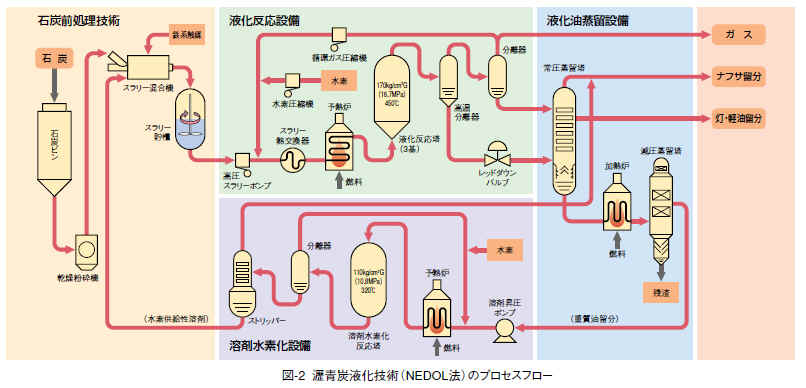

瀝青炭

瀝青炭の液化技術についてはNEDOは1983年に上記

3法の特徴を生かしてNEDOLプロセスとして統合した。

詳細は https://www.nedo.go.jp/sekitan/cct/jp_pdf/2_3a2.pdf 参照。

褐炭

石炭の経済的可採埋蔵量の約半量は亜瀝青炭・褐炭等の低品位炭が占めるが、水分を多く含み、乾燥すると自然発火性を示すという問題を含む。NEDOは褐炭液化技術開発(BCL法)を開発、1999年からインドネシア国内において3ヶ所の液化プラント立地候補地を選定し、FSを実施、経済的にも十分に成立するとの結果を得た。

詳細は https://www.nedo.go.jp/sekitan/cct/jp_pdf/2_3a3.pdf参照。

中国は石炭液化技術の開発、導入に積極的である。

| ・ | NEDOは1981年に中国煤炭工業局との間で「石炭液化技術共同開発に関する協議書」を締結し、共同研究をスタートした。 1983年、北京煤化学研究所に石炭処理量 0.1t/d のベンチスケールプラントを設置し、多くの液化試験を実施し、多大な成果を上げた。 |

| ・ | 1997年からは中国からの要請に応えて、黒竜江省・依蘭炭を用いての石炭液化プラント立地可能性調査の実施に協力した。 |

| ・ | 1999年5月の日中高級事務レベル会議を経て神府東勝炭田を開発している神華集団と基本協定書を締結し、NEDOLプロセスに基づく神華炭液化プラント(5,000t/d)の立地可能性調査を実施している。 |

このほか、ドイツのRUG RAGが雲南省で褐炭、米国のHTIが陜西省の亜瀝青炭を使った実証プラントをつくっている。

石炭液化技術には上記のように石炭を粉砕し,溶剤と混合して高温・高圧下で水素と直接反応させる直接液化法と,石炭を一度ガス化(石炭ガス化)し,生成ガスを分離・精製した原料を合成反応させ液化する間接液化法に大別される。間接液化法は直接液化と比較してコストが高いとされているが、南アフリカサソールが商業生産を行っている。南アはアパルトハイト時代に欧米から石油の禁輸制裁を受けたため、石炭の利用が進んだ。

2005年9月にCoal Research Institute(北京支部)と国営寧夏石炭集団が共同で寧夏石炭集団・石炭化学リサーチセンターを設立し、サソールの石炭間接液化技術で石炭液化を行うFSを開始した。320万トンの石油製品を生産する計画。

サソール自身は2005年に寧夏回族自治区で神華石炭液化会社と、寧夏回族自治区で寧夏Luneng Energy and High Chemistry Investment Group と、それぞれ8万バレル/日の石炭液化設備のFSを開始した。

6/16の新華社電によると中国最大の石炭会社の国営神華集団は2020年までに北部4省(寧夏回族自治区、内蒙古自治区、新疆ウイグル自治区 、寧夏回族自治区)で石炭から年間30百万トンの石油を転換する8つの計画を立てている。同社はシェルや南アのサソール等と提携している。同社では石油価格が40ドル/バレル以上であれば、8年で投資を回収できるとしている。

同社は2004年8月、内蒙古自治区鄂爾多斯(オルドス)市で世界最大規模の神華石炭液化プロジェクトに着工した。プロジェクトは2期に分けて進められ、第1期工事の総投資額は245億元で、1年間で970万トンの石炭から製品油320万トンを生産する。製品の内訳はガソリンが50万トン、ディーゼル油が215万トン、液化ガスが31万トン、ベンゼンや混合キシレンなどが24万トンの予定で2007年7月完成予定。2010年ごろに第2ラインが完成する見通し。 米国のHeadwaters Incorporated の子会社 Hydrocarbon Technologies, Inc.(HTI) の技術を使用する。

中国石炭工業協会の範維唐会長は2005年11月に、中国は2010年には、石炭のオイルへの転化、石炭ガス化を含めた石炭転化製品の生産高500万トンの実現を目指していることを明らかにした。

中国ではコークス炉ガスを原料とするメタノール、DME等の計画が多数あるほか、石炭からのオレフィン製造計画もつくられている。

次回はその例を取り上げる。

2006/6/22 南ア・サソールの石炭液化技術

Sasol は1950年に南アフリカ政府により South

African Coal Oil and Gas Corporationとして

設立された。南アには石油がなく、アパルトハイト政策により欧米各国から石油の禁輸制裁を受けていたため、豊富にある低品質石炭から石油をつくるのが目的であった。

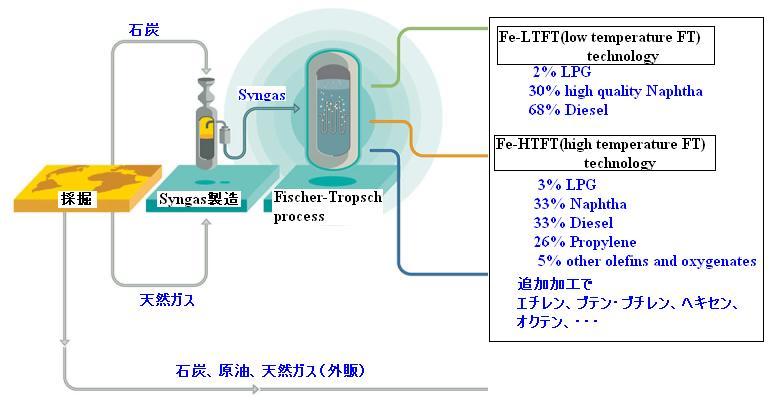

同社の技術は間接法石炭液化技術で、石炭(又は天然ガス)をSyngasに転換した上で、Fischer-Tropsch反応で燃料や化学原料に変換するものである。

同社の技術は添付の通り。触媒により製品がかわる。(同社の発表より)

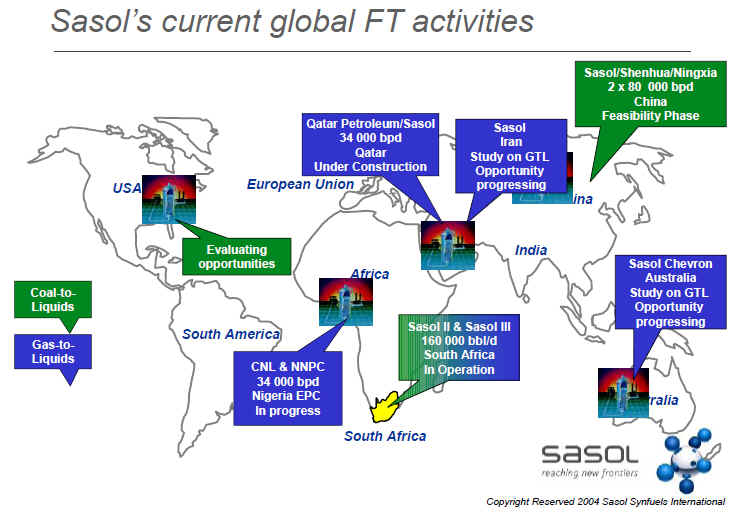

同社は本国で石炭及び天然ガスを原料に商業生産(石炭では世界唯一)をしているほか、世界各地で天然ガス又は石炭を原料に建設又は検討を行っている。

カタールでは本年6月にカタール国営石油とサソールの51/49JVのオリックス・GTLが液体燃料GTLの生産を開始した。カタール北部の天然ガス施設集積地区ラスラファンにプラントを建設、生産能力は日量34千バレルで、数年以内に同10万バレルを追加する。これにはサソールとシェブロンのJVのサソール・シェブロンが参加する。

(カタールではほかに、シェル、エクソンモービルがGTLを計画している)

現在の同社の事業は多岐にわたっている。

| Oil & gas | |||

| ・ | Sasol Mining | 南アの炭鉱での採掘 | |

| ・ | Sasol Synfuels | 南アSecunda工場で石炭及び天然ガス原料のSyngasを石油製品、化学品原料に転換 | |

| ・ | Sasol’s liquid fuels business | 燃料、潤滑油の製造販売 | |

| Chemical | |||

| ・ | Sasol Olefins & Surfactants | 界面活性剤、中間体、原料の事業 2001年にドイツの RWE-DEAからCONDEA Vistaを買収した。 ◎ Sasolは昨年、本事業の売却を検討していると発表した。 |

|

| ・ | Sasol Nitro | アンモニア、硫酸をはじめ、火薬、肥料等 | |

| ・ | Sasol Wax | Wax | |

| ・ | Sasol Polymers | Sasolburg 及び Secunda工場で、 エチレン、プロピレン、LDPE、LLDPE、PP、PVC、クロルアルカリ等を生産 |

|

| ・ | Sasol Solvents | Blends & Hydrocarbons,

C3/C4 Alcohols, Esters & Acids, Ethanol, Fine

Chemicals, Glycol Ethers, Ketones, Methanol, Mining Chemicals, Acrylic Acid & Acrylates (三菱化学とのJV) Maleic Anhydride (Huntsman とのJV) |

|

| ・ | Merisol | 米MerichemとのJV Cresols, Xylenols, Alkylphenols, other phenolics. 1997年に住友化学は同社と50/50JV住化メリゾールを設立(大分工場でメタパラクレゾール製造)。 また2001年に南アでオルソクレゾールノボラックを製造する住化80%出資の合弁会社、 住化メリゾールRSA(Pty)Ltd を設立した。(後者はその後、台湾企業に持分売却) |

|

Acrylic Acid & Acrylates (三菱化学とのJV) については 2006/4/24 アクリル酸業界 参照

2001年10月の発表で三菱化学は次のように述べている。

「このたびアクリル酸及びアクリル酸エステル事業において、Sasol社の供給する最先端の独自の石炭液化技術により得られる石炭ベースのプロピレン及びエタノール並びに当社技術により生産されるノルマルブタノールの競争力ある安価な原料と、当社の世界的競争力をもつアクリル酸及びアクリル酸エステルの製造技術を組み合わせ、世界的な提携関係を構築することで合意いたしました。」

中国石炭工業協会の範維唐会長は2005年11月、中国は2010年には、石炭のオイルへの転化、石炭ガス化を含めた石炭転化製品の生産高500万トンの実現を目指していることを明らかにした。

中国は「第11次五カ年計画」期に炭鉱の機械化生産を全面的に推し進めることになっている。

2010年には、大・中型炭鉱の機械化レベルを85%以上に引き上げ、技術改造を通じて、300以上の高生産量、高効率の炭鉱を作り上げる。豊富な石炭を原料に石炭化学を推進する。

現在実施又は計画段階の石炭化学プロジェクトの例は以下の通り。

| 神華集団(Shenhua Group) | |

| 神華集団は1995年に設立された国有企業で、世界8大炭田の一つとされている神府東勝鉱区(内蒙古自治区と陝西省にまたがる)の開発・運営を担当しており、関連事業として鉄道、発電、貯炭設備、輸送設備を運営している。 神華集団は既報の通り、内蒙古自治区鄂爾多斯(オルドス)市で世界で初めて石炭を直接液化プラントの建設を始めている。 |

|

| ・ | 2004年12月、ダウとcoal-to-olefins project のFS実施で合意した。 陜西省 楡林市が立地候補。 |

| ・ | 2005年8月、政府から内蒙古自治区の包頭でのCoal-to-Olefins

(CTO)計画の一次認可を受けた。 石炭からメタノールを生産し、メタノールからオレフィンを生産するもの。 火力発電 100MW 石炭→メタノール 180万トン メタノール→オレフィン 60万トン オレフィン→PE 30万トン、PP 31万トンほか |

| 山東エン礦集団(Yankuang Group) | |

| ・ | 2004年、中国・エン礦集団、ブラジル・リオドセ、伊藤忠は、山東省済寧市に製鉄用コークス及びメタノールのJV 山東エン礦国際焦化有限責任公司を設立した。伊藤忠商事5%、エン礦集団70%、リオドセ社25%の出資。 ドイツKaiserstuhlコークスプラントの設備を中国山東省に移設、年間200万トンの製鉄用コークスを生産し、コークス炉ガスを回収し年間20万トンのメタノールを生産するプラントを併設する。リオドセはブラジル市場の独占販売権、伊藤忠は、コークスの対日独占販売権及びブラジル以外の国外マーケットの優先販売権を持つ。 |

| ・ | 2005年11月、エン礦集団が出資する山西Tianhao 化学が山西省孝義市で30万トンメタノールプラントの建設起工式を行った。コークス炉ガスを原料に300千トンのメタノールを生産する。 |

| ・ | 2005年11月、エン礦集団と米国の中国系投資会社・Cathay

Capital Group (国泰財富集団) との合弁会社、Yankuang

Cathay Coal Chemicals (エン礦國泰石炭化学)は石炭を原料とするメタノール・酢酸工場をスタートさせた。 2004年にエン礦 70%、Cathay 30%で設立されたJVで、山東省滕州市(Tengzhou)で60万トンの高硫黄炭をガス化し、これを原料に24万トンのメタノールと20万トンの酢酸を生産するとともに、 8万KWの発電を行う。

|

| 山東省 久泰化工(Jiutai Chemical) | |

| ・ | 2005年4月、内蒙古オルドス(Erdos:鄂尓多斯)で石炭ガス法(シェブロン・テキサコ法)によりメタノール(150万トン)、DME(100万トン)を生産するJV計画がスタート。 JV名:久泰能源(内蒙古)社(Jiutai Energy) 出資比率:久泰化工69%/米国Rockefeller & Co.31% |

| JFEケミカル | |

| ・ | コークス生産時の副産物となるタールを蒸留分解し、染料やタイヤの原料、電極材料を中国企業と合弁で生産する。 山東省灘坊市でJFEケミカルが、コークス生産を手掛ける山東海化集団と合弁会社を設立、タールの処理能力は年30万トンで、染料や防虫剤となるナフタリンのほか、タイヤの原料となるカーボンブラック、電炉などの電極の材料にする。 投資額は50億円程度とみられ、2006年後半に生産を始める計画。 |

| Huating Coal and Power Co. | |

| 甘粛省政府の承認を受けてGansu Huating Coal Mine and Huating Coal Group を含む10社により設立 | |

| ・ | 2005年8月、甘粛省華亭県での石炭原料のメタノール計画の承認を受けた。 第1期:メタノール 600千トン 第2期:メタノール 1,200千トン+PP 300千トン 第3期:石炭間接液化法による2百万トンの合成石油と発電 |

| インドGAIL | |

| ・ | 2005年9月、陝西省の陝西華山化工(Shaanxi

Huashan Chemical Industry)と 石炭→メタノール→石油化学計画の覚書を締結。 Shellの石炭ガス化技術を使用する計画。 GAILはインドでShellの石炭ガス化技術Shell Coal Gasification Process (SCGP)で‘syngas’ を生産する計画を持つ。 |

| 雲南省Yunan Jiehua Group Chem Co., Ltd | |

| ・ | 雲南省で110万トンの褐炭を原料に150千トンのDMEを生産する計画で、2007年末完成予定。 |

| 寧夏回族自治区 Ningxia Coal Industry Group Co., Ltd. | |

| 寧夏回族自治区銀川市で2つの石炭化学計画 | |

| ・ | 石炭原料のDME計画 |

| 186万トンの石炭から830千トンのDME生産 ドイツの Future Energy CompanyのGSP dry coal powder and gasification technologyを使用 |

|

| ・ | 石炭原料のオレフィン計画 |

| 石炭ガス化、メタノール、メタノール→プロピレン、PPのコンプレックスで、PP 540千トンを製造。2009年完成予定で建設費は15億米ドル。2006年1月に米国のAMECと建設契約締結。 | |

| 東洋エンジニアリング(技術) | |

| ・ | 2006年1月、石炭原料で世界最大の年産21万トンの燃料用DME

製造設備のライセンス供与と基本設計並びに触媒提供の業務を受注。 客先は寧夏煤業集団有限公司で、寧夏回族自治区銀川市で石炭をガス化して製造するメタノールを原料にDMEを製造する。2007年末完成の予定。 |

| なおTECは四川省の瀘天化集団公司グループに対し、2003年8月に天然ガス原料で年産1万トンDMEプラントを完成し、2004年には年産11万トンDME製造設備を受注している。 | |

| 河北省 新奥集団(XinAo Group) | |

| ・ | 2006年、Ordos(鄂尓多斯)でメタノール計画 第1期 2007年末までにメタノール(600千トン)とDMT(400千トン)

|

| 山西省蘭花煤炭實業集團有限公司 | |

| ・ | 2006年に石炭原料のメタノール、DME計画発表 |

| 最終 メタノール150万トン、DME

100万トン 第1期 メタノール 200千トン、DME 100千トンで2007年末完成予定 |

|

| 陝西渭河石炭化学集団(Shaanxi Weihe Coal Chemical Group Co.) | |

| ・ | メタノール 200千トン (2005年スタート) 原料はテキサコ技術の石炭ガス化設備から供給 |

ーーー

付記(2006年8月)内蒙古自治区でDME計画のための新会社設立

出資 国営の中国中煤能源集団公司(ChinaCoal) 32.5%

SINOPEC 32.5%

Shenergy Group (申能集団有限公司:上海市の電力・ガス供給会社) 12.5%

Yintai Investment (銀泰) 12.5%

内蒙古 Manshi (滿世) Coal Group 10%

立地 内蒙古オルドス

能力 石炭採掘 年間20百万トン

メタノール 420万トン

DME 300万トン

発電所 135MWx2基

◎ オルドスから河北省の港湾都市の唐山市(天津市の東)までの長距離パイプライン建設

DMEをエネルギーが不足する中国東部及び南部へ輸送

ルイジアナ州知事は15日、Synfuel 社による石炭ガス化事業を発表した。

50億ドル以上をかけてバトンルージュの南のGeismarに工場を建設、完成すれば同州の褐炭を年間20百万トン使用し、ガソリン、LPG、合成ガス、メタノール、エタノール、硫酸及び建設資材になるアグロメレートを生産する。併せてコジェネで蒸気と電気をつくる。

今後環境面での認可等を経て、完成までに4年程度かかる見込み。

Synfuel 社は中国系のアメリカ人でプラズマ物理学の "Paul" Hsin Liu が設立した会社で、UBS、Citigroup、JPMorganその他が出資している。

石炭ガス化は GE Energy 技術、メタノールと硫酸はHaldor Topsoe 技術、メタノール→ガソリンは ExxonMobil 技術を使用、North American Coal Company が褐炭の調査、採掘計画を担当する。

製品及び電力の供給については既に近辺に工場をもつBASF、Chemtura、Rubicon等と交渉を始めている。

ルイジアナ州では地元の石炭を利用できること、原油価格の高騰で苦しむ石化事業の原料価格の安定化に資すこと、直接雇用1200人、間接雇用を含むと3300人の雇用につながることから、税制面その他で応援するとしている。

https://www.gov.louisiana.gov/index.cfm?md=newsroom&tmp=detail&articleID=1965

2006/6/26 新日本石油/ジャパンエナジー、業務提携に関する基本協定締結

新日本石油とジャパンエナジーは、20日、広範囲な分野において業務提携を行うことに関し合意したと発表した。

提携分野は次ぎの5分野。

(1)上流分野:探鉱・開発ないし資産買収案件

(2)精製分野

(3)物流分野

(4)燃料電池分野

(5)技術開発分野:燃料油品質関連の特許についてクロスライセンス

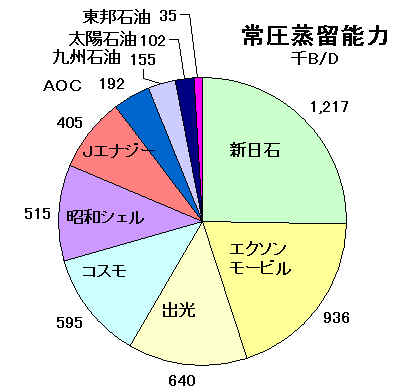

両社の製油所の原油処理能力は以下の通り(千B/D)

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

新日本石油:

1999年4月に日本石油と三菱石油が合併して日石三菱となり、

2002年6月に新日本石油に商号変更した。

ジャパンエナジー:

日本鉱業が1965年に共同石油設立に参画、日本鉱業、アジア石油、東亜石油の販売部門を集約。

その後、アジア石油が大協石油(のちコスモ)グループに、東亜石油が昭和シェルグループに。

1992年に日本鉱業、共同石油が合併して日鉱共石となり、翌年ジャパンエナジーと改称。

鹿島石油設立に参加、2004年にコスモ石油持株を譲受

現持株比率:ジャパンエナジー 70.575%

、三菱化学19.875%、東京電力7.95%、日本郵船1.5%

1986年に富士石油に資本参加するが、富士石油とアラビア石油合併を機に2005年に株式売却

提携5分野のうち、特に(2)精製分野が注目される。発表では以下の通り述べている。

「これまで、RING(石油コンビナート高度統合運営技術研究組合)を契機として、水島地区で石油コンビナート高度統合を図ってまいりましたが、一段と高度な統合効果を実現するため、今般、隣接する両社製油所の一体的操業に関する具体的検討を行うこととしました。

なお、水島地区に限らず、両社精製分野における効率化・合理化のため、原油タンクの相互利用・原油船配船の共同化、製造・出荷(輸出を含む)設備等の集約・相互利用、新規製造設備の共同建設、生産技術情報の交換なども具体的に検討し、適宜実施していきます。」

.![]()

新日本石油の製油所は元は三菱石油の製油所。原油処理能力は250,000バレル/日。

ジャパンエナジーの製油所は原油処理能力200,200バレル/日。

一体操業が実現すると日量45万バレル規模のアジア最大の製油所が誕生することになる。

会見した新日石の西尾進路社長は、水島製油所の一体操業について「シナジーの実現には時間を要するが、両社トータルで300億円規模のメリットが期待できるスタディも出てきている」と述べた。

新日石の製油所が石油化学製品の製造装置を多く持つのに対し、Jエナジー側は原油の重質分を分解し化学製品の原料を多く生産できるため、「両社の製油所の特徴を補完し合うことで、相乗効果が期待できる」(Jエナジーの高萩光紀社長)

両社は共同で今後10年間のうちに、水島製油所の生産設備に700億-800億円を投資する計画も示した。

なお、資本面での提携については「今のところ考えていない」(Jエナジー高萩社長)と否定している。

実際の運営はどうするのであろうか。高萩社長は、

「統合ではない。あくまで操業の一体化で経営の主権の話とは別だ。製油所を統合するとなると、互いの資産評価や労働条件の擦り合わせなど余分な作業が必要になる。」

「当社と新日石の両水島製油所は巨大な海底パイプラインでつながっている。二つをあたかも一つであるかのように操業すれば大幅な効率化が図れる。今後両社は協力して割安な重質油の使用を増やし付加価値の高い石油化学製品をより多く作る。需要拡大期のような薄利多売の発想を捨て、量から質に切り替える」としている。(6/25日経)

最適の生産計画に基づき、それぞれが工場を操業し、出来た製品を交換することを考えているのではないかと思われるが、投資等を考えると、それぞれが水島製油所を切り離して統合し、製造JVにするしかないのではなかろうか。

問題がおこるとすれば、新日本石油にとっては水島は7つある製油所の1つに過ぎないが、ジャパンエナジーにとっては他には製油所は鹿島石油しかなく(2001年に知多製油所100千B/Dを停止)、水島での最適が同社にとっては最適でないことが起こった場合であろう。

水島には三菱化学と旭化成(山陽石油化学)の2つの石化コンビナートが隣接している。山陽石油化学は当初、旭化成 60%/ジャパンエナジー40%で設立されたが、2001年4月に効率化のため旭化成 100% となった。新日本石油の水島製油所は元は三菱石油で、三菱化学のパートナーである。

旭化成の蛭田社長はこの発表を受け、「日本の化学業界にとって非常に意味がある」と評価、「今後は石油精製との協力を積極的に進める必要がある」としている。(6/23日経)

なお、RING 3では新日本石油精製、ジャパンエナジー、三菱化学、旭化成ケミカルズ、山陽石油化学の5社が参加し、「コンビナート原料多様化最適供給技術開発」を実施する。原料多様化のためコンデンセートを精製処理し、エチレンやガソリン、芳香族生産のための原料として安定的に製造・供給する技術を開発するもの。

RING 1(2000-2002年)では「先端的総合管理システムの技術開発」(自律分散型システム工場間生産計画・スケジュール最適化)を行ったが、

RING 2(2003-2005年)では新日本石油精製、ヴイテック、三菱化学が「副生炭酸ガス冷熱分離回収統合利用技術開発」、

ジャパンエナジー、旭化成、山陽石油化学が「熱分解軽質留分統合精製処理技術開発」と、三菱化学/新日本石油、旭化成/Jエナジーが分かれて実施していた。

ところで本件を公取委はどう扱うであろうか。

5分野での提携全体から、競争を制限するとみた場合には、これは問題とされよう。

仮に販売会社別の常圧蒸留能力で比較すると、下記の通りHHIは基準の1800を超え、増加HHIも大きい。

(HHIについては6/19 「公取委、合併審査見直し」 参照)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 増加HHI 429 |

しかしながら、もし一体運営が製造だけで、営業は従来通り別々に行われる場合には、三井化学と住友化学によるLLDPE製造JV(日本エボリュー)の例が参考になる。公取委は以下の通り述べている。

| ・ | 本件はLDPEメーカーである両当事会社が新工場を建設するに当たり提携するものであって、両社の既存のLDPEの製造販売事業は従来どおり行われるという部分的な結合である。したがって、競争単位の数は減少しない。 |

| ・ | 新会社で製造されるLLDPEの販売については、当事会社それぞれ独自に行うこととしており、既存のLDPEの販売を含めて、販売面で両社の協調関係が醸成されるおそれは小さいとみられる。 |

| ・ | LDPEおよびLLDPEのそれぞれの分野には生産能力シェアで20%を超える競争事業者が存在するほか、10%を超える競争事業者も複数存在している。 |

| 上記の点を総合的に勘案すると、(本件は)直ちに一定の取引分野における競争を実質的に制限することとなるとはいえないと判断した。 | |

なお、新日石は出光およびコスモ石油と、ジャパンエナジーは昭和シェル石油と、それぞれ提携関係にあるが、これは今後も継続する。

新日石/出光:

出光が2003年に兵庫製油所、2004年に沖縄石油精製の製油所を停止するのに伴い、新日石がそれまでの物流部門提携に加え、精製委託方式で4万B/D相当の製品供給を行う。

新日石/コスモ:

販売を除く提携(仕入れ、精製、物流、潤滑油の4部門)

仕入れでは原油調達や製品輸入の共同化、タンカーの共同配船、備蓄基地の相互利用

石油精製では受委託精製や製油所の統廃合の検討など

物流面では油槽所の共同利用や統廃合などを検討

ジャパンエナジー/昭和シェル石油:

最適化操業のための相互融通取引の拡大、両社グループ製油所設備の精製能力の適正化等

両社は2001年3月、50/50の合弁会社JS・イニシャティブを設立している。

事業内容は、相互融通取引に対するガ

イドラインの作成・提案と、

両社

資材・役務の共同購買、及び、両社提携の促進を目的とした将来的検討の実施。

昨日の記事に関連して、日本の石油業界の状況をまとめた。

各社の現在の常圧蒸留能力は以下の通り。(単位:千B/D)

| グループ | 会社名 | 製油所 | 能力 | 付記 09/4/1 |

備考 |

| 出光興産 | 出光興産 | 北海道 | 140 | 140 | |

| 千葉 | 220 | 220 | |||

| 愛知 | 160 | 160 | |||

| 兵庫 | 0 | 2003/4停止(80) | |||

| 徳山 | 120 | 120 | |||

| 沖縄石油精製 | 沖縄 | 0 | 2004年停止(110) | ||

| 合計 | 640 | 640 | |||

| 新日本石油 | 新日本石油精製 | 室蘭 | 180 | 180 | |

| 仙台 | 145 | 145 | (旧 三菱石油) | ||

| 根岸 | 340 | 340 | |||

| 水島 | 250 | 250 | (旧 三菱石油) | ||

| 大阪 | 115 | 115 | (旧 興亜石油) | ||

| 麻里布 | 127 | 127 | (旧 興亜石油) | ||

| 日本海石油 | 富山 | 60 | 0 | 66% 2009/3 廃止 | |

| 和歌山石油精製 | 海南 | 0 | 2001/4停止(50) | ||

| (九州石油) | 大分 | ( 155) | 160 | 2008/10 統合 | |

| 合計 | 1,217 | 1,317 | |||

| コスモ石油 | コスモ石油 | 千葉 | 240 | 240 | (旧 丸善石油) 2010/2発表 -20 |

| 四日市 | 155 | 175 | (旧 大協石油) -50 | ||

| 堺 | 80 | 80 | (旧 丸善石油) +20 | ||

| 坂出 | 120 | 140 | (旧 アジア石油) -30 | ||

| 合計 | 595 | 635 | -80 | ||

| ジャパン エナジー |

ジャパンエナジー | 知多 | 0 | 2001/6停止(100) | |

| 水島 | 205 | 205 | |||

| 鹿島石油 | 鹿島 | 200 | 270 | 70.675%(三菱化学19.875%ほか) | |

| 合計 | 405 | 475 | |||

| 昭和シェル石油 | 昭和四日市石油 | 四日市 | 210 | 210 | 75% |

| 東亜石油 | 京浜 | 185 | 185 | 50.1% 水江 65 + 扇町120→0* |

|

| 西部石油 | 山口 | 120 | 120 | 38%(宇部興産11%ほか) | |

| 合計 | 515 | 515 | →扇町停止で395に | ||

| エクソンモービル | 東燃ゼネラル石油 | 川崎 | 335 | 335 | |

| 堺 | 156 | 156 | |||

| 和歌山 | 170 | 170 | |||

| 極東石油工業 | 千葉 | 175 | 175 | 50%(三井石油50%) | |

| 南西石油 | 西原 | 100 | ↓ | 87.5%(住商12.5%)→Petrobras | |

| 合計 | 936 | 836 | |||

| その他 | 南西石油 | 西原 | 100 | Petrobras | |

| 富士石油 | 袖ヶ浦 | 192 | 192 | * | |

| 九州石油 | 大分 | 155 | ↑ | 新日石10%/新日鐵36%/昭電・丸紅ほか その後2008/10新日本石油に統合→160 |

|

| 東邦石油 | 尾鷲 | 35 | 0 | 出光興産33.3%(中部電力、三菱商事) →撤退、中部電力が吸収 |

|

| 太陽石油 | 四国 | 102 | 120 | ||

| 帝石トッピングプラント | 頚城 | 4 | 5 | 帝国石油100% | |

| 合計 | 4,496 | 4,835 | |||

付記 昭和シェル石油扇町(東亜石油に貸与)は2010年9月末に停止

ーーー

*富士石油はアラビア石油と統合、AOCホールディングスを設立

富士石油に25%出資していたジャパンエナジーは持株を売却

提携関係

新日石/出光:

出光が2003年に兵庫製油所、2004年に沖縄石油精製の製油所を停止するのに伴い、新日石がそれまでの物流部門提携に加え、精製委託方式で4万B/D相当の製品供給を行う。

新日石/コスモ

販売を除く提携(仕入れ、精製、物流、潤滑油の4部門)

仕入れでは原油調達や製品輸入の共同化、タンカーの共同配船、備蓄基地の相互利用

石油精製では受委託精製や製油所の統廃合の検討など

物流面では油槽所の共同利用や統廃合などを検討

ジャパンエナジー/昭和シェル石油

最適化操業のための相互融通取引の拡大、両社グループ製油所設備の精製能力の適正化等

大阪地裁は6月21日、薬害C型肝炎訴訟で国と製薬会社に賠償責任を認める判決を下した。

血液製剤「フィブリノゲン」などを投与されてC型肝炎ウイルスに感染したとして、近畿、中国、四国地方の患者13人が国と製造元の三菱ウェルファーマ(旧ミドリ十字)、子会社のベネシスを相手に総額7億5900万円の損害賠償を求めた集団訴訟。

判決では投与時期により、ミドリ十字がウイルスの不活化処理方法を変えた1985年8月以降に投与を受けた4人には企業のみに、集団感染が発覚した1987年4月以降に投与を受けた5人には企業と国の連帯での支払いを命じた。賠償総額は約2億5600万円。残り4人は請求を棄却した。

これに対して国は「医薬品は、副作用と有効性のバランスを見て承認するかどうかを判断している。フィブリノゲンに大きな有効性があったのは明らか。このままこの判決を受け入れると、薬事行政が立ち行かなくなってしまう」として控訴する方向。

三菱ウェルファーマでは「当社の主張が認められていない点もあり、今後の対応について慎重に検討したい。今後も医薬品の安全性の確保に最善の努力を尽くしていく」としている。

同社は旧ミドリ十字製の血液製剤「フィブリノゲン」の投与で約1万人がC型肝炎を発症したと推計しており、今回の判決が新たな訴訟を促す公算は大きい。同社は賠償金の支払いに備えた会計上の引き当てをしていない。

付記 2007年10月23日

血液製剤でC型肝炎に感染した患者の資料が厚生労働省の倉庫から見つかった問題で、同省は23日、薬害C型肝炎訴訟で「証拠不十分」として血液製剤の投与事実を認めてこなかった大阪訴訟原告の40代女性について、裁判でも一転して投与事実を認める方針を明らかにした。

この女性は、86年に血液製剤フィブリノゲンを投与されてC型肝炎に感染し、今は肝硬変に進行している。国は医師の記憶に基づく投薬証明書を「信用できない」としてきたが、実際は厚労省と製薬会社の双方に投与を証明する資料があった。

ミドリ十字は血友病患者への人血液・血漿の非加熱製剤でHIVに感染した薬害エイズ事件でも他の製薬会社と国とともに損害賠償を求める民事訴訟を起こされ、96年3月に和解している。(製造販売ではミドリ十字と化学及血清療法研究所、輸入販売ではバクスタージャパン、日本臓器製薬、バイエル薬品の5社)

なお、ミドリ十字の代表取締役3人は業務上過失致死罪で起訴され実刑判決を受けた。

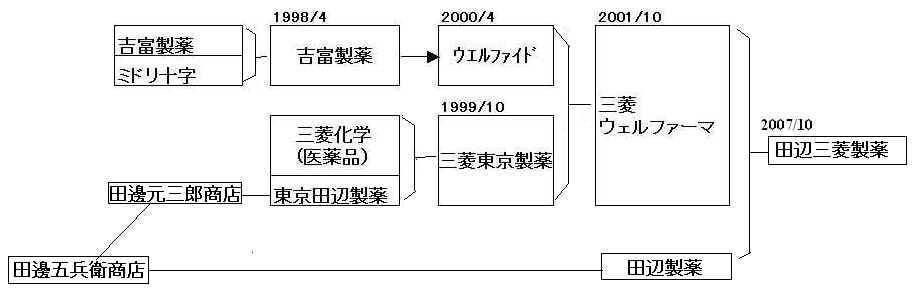

ミドリ十字は1950年に日本ブラッド・バンクとして設立され、1964年にミドリ十字と改称している。

同社はエイズ事件で不買運動にさらされ、和解金も多額に及んだため、自主再建を諦め、1988年4月に吉冨製薬と合併した。

この合併は吉冨製薬が武田薬品の関連会社であるため、「薬害エイズの問題を製薬業界全体でフォローする」ととらえたメディアもあった。

合併会社の社名は当初は吉冨製薬であったが、2000年4月にウェルファイドに改称した。

一方、1999年10月に三菱化学が東京田辺製薬を吸収合併し、医薬品部門を分離して三菱東京製薬を設立したが、2001年10月に三菱東京製薬とウェルファイドが合併し、三菱ウェルファーマとなった。

両社は、激化する国際競争を勝ち抜くためには適正事業規模の達成と、一層の経営基盤の充実が必要との共通の認識のもとに交渉してきたとしている。

(注) 田辺製薬合併部分は2007/2に追加

2002年10月に同社は血しょう分画製剤事業の製造部門を分社してベネシスを設立、1年後に完全分社化した。

なお同社は2003年に米国子会社アルファ・テラピゥティクの血漿採漿部門をバクスターに、血漿分画事業をプロビタス・ファーマに譲渡し、米国における血漿分画事業から撤退した。

武田薬品は28日、米国アボットとの50:50の合弁会社のTAPファーマシューティカル・プロダクツ(TAP)との間の2000年3月期から2005年3月期の6年間の製品供給取引等に関して、米国市場から得られる利益が武田に過少に配分されているとして、移転価格税制に基づき、大阪国税局より所得金額で6年間で1,223億円の所得の更正を受け、約570億円の追徴税額を課せられたと発表した。

移転価格税制は1986年に基本的法規が制定されたもので、通常は異なる国の親子会社間での取引に対して適用されるもの。

親子会社間では価格が自由に決められることから、税率の高い国の所得を減らして税金を回避するのを防止するため、そのような取引価格については税務当局が査定して「独立企業間価格」に置き換え、所得を修正する。

TAPは1985年に武田とアメリカのアボットとの50/50合弁で設立され、2005年の売上高は32億ドル、全米第14位の医薬品企業。

武田は、

TAPとの取引価格はアボットの合意なしには決められず、独立企業間価格であり、移転価格税制が適用されるべきものではない、

価格を安くすればTAPの利益が増えて半分がアボットにいくため、武田にとってTAPに所得を移転する意図や動機はない

として、徹底抗戦の構え。

追徴税額は返還されるものとみなし、業績は修正せず、追徴分は貸借対照表には固定資産の「長期仮払税金」として計上する。

付記

同社は、追徴税を支払った時点では、監査法人トーマツの「仮払い処理が妥当である」との判断に基づき、当該追徴税を長期仮払金として処理したが、その後、納付者が不服申立て等を行っている場合、あるいは、その意向がある場合であっても、一律に全額費用処理する方法に監査法人トーマツが意見を変更したとの連絡を受け、追徴税額の全額を2006年9月中間期の連結損益計算書の当期税額に含めて計上した。

国税局側の主張は不明だが、通常は50/50JVとの取引価格は独立企業間価格とみられ、移転価格税制は適用されず、武田側の主張は当然である。

付記 2011/11/4

武田薬品は本件について、二重課税の排除を求め、2008年7月に国税庁に対し米国との相互協議を申し立てた。しかし、11月4日に国税庁から、相互協議が合意に至らず終了した旨の通知を受領した。

同社は相互協議の申請に伴って一旦中断していた異議申し立て手続きにつき大阪国税局へ再開を申し入れる。

移転価格税制では独立企業間価格はまず、「伝統的な取引基準法」で検討され、それが適用できない場合には「その他の方法」で検討する。日本から米国子会社への取引価格の例では方法と問題点は以下の通りとなる。

① 伝統的な取引基準法

・独立価格比準法(CUP法)

同種製品の独立企業間(日本→米国)の取引価格を検討

(比較可能性の高い取引の選定が困難)

・再販売価格基準法(RP法)

米国の比較可能な同業の財務データに基づいて販売会社がどの程度の売上利益率を計上しているかを検討

(取扱製品の類似性が厳格に要求され、比較可能な同業の財務データの取得は困難)

・原価基準法(CP法)

日本の比較可能な同業の財務データに基づいて製造原価に対してどの程度利益の上乗せをしているかを検討

(比較可能な同業の売上総利益データの取得は困難)

② その他の方法

・利益分割法(PS法)

連結ベースでの営業利益がどのような割合で日本本社ならびに米国販売子会社で分けられるかを検討

・取引単位営業利益法(TNMM法 平成16年度税制改正により導入)

再販売価格基準法が売上総利益を見るため製品の類似性が要求されるが、こちらは営業利益率を検討

(類似した子会社機能で類似した業界であれば、同種製品でなくとも営業利益率はほぼ一定という経済仮説)

武田によると、国税局はTAPへの抗潰瘍薬の販売で武田の利益配分が不当に低いとしているとのことで、利益分割法(PS法) での判断ではないかと思われる。

参考 KPMG資料 https://www.kpmg.or.jp/resources/newsletter/tax/200511_1/01.html

移転価格税制による更正の実績は以下の通り。

具体例 (単位:百万円)

| 年月 | 会社名 | 更正所得額 | 更正税額 | 対象取引 | 管轄国税局 |

2006年6月 |

武田薬品工業 |

122,300 |

57,000 |

医薬品 |

大阪国税局 |

2005年6月 |

TDK |

21,300 |

12,000 |

電子部品等 |

東京国税局 |

2005年6月 |

ソニー |

21,400 |

4,500 |

ロイヤリティ |

東京国税局 |

2005年5月 |

日本金銭機械 |

3,400 |

1,600 |

紙幣識別機 |

大阪国税局 |

2005年3月 |

京セラ |

24,300 |

13,000 |

電子部品等 |

大阪国税局 |

2004年6月 |

本田技研 |

25,400 |

13,000 |

ロイヤリティ等 |

東京国税局 |

2003年8月 |

太陽誘電 |

N/A |

1,700 |

ロイヤリティ |

東京国税局 |

2002年11月 |

ローランド |

1,000 |

330 |

電子ピアノ |

大阪国税局 |

2000年4月 |

コカコーラジャパン |

45,000 |

17,000 |

ロイヤリティ |

東京国税局 |

1999年10月 |

ファイザー製薬 |

4,500 |

2,700 |

金利 |

東京国税局 |

1999年2月 |

チバガイギー |

8,000 |

3,300 |

医薬品 |

大阪国税局 |

1998年11月 |

ネスレ日本 |

1,500 |

700 |

ロイヤリティ |

大阪国税局 |

1998年7月 |

曙ブレーキ |

500 |

300 |

N/A |

東京国税局 |

1998年7月 |

バクスター |

15,000 |

6,000 |

医療機器 |

東京国税局 |

1998年7月 |

山之内製薬 |

54,100 |

24,200 |

ロイヤリティ |

東京国税局 |

1998年7月 |

村田製作所 |

13,700 |

5,500 |

電気機器 |

大阪国税局 |

1997年9月 |

ジャーデンワインズ |

16,000 |

7,000 |

ワイン |

東京国税局 |

1995年6月 |

日本ロシュ |

14,000 |

6,000 |

化学薬品 |

東京国税局 |

1995年12月 |

シマノ |

2,000 |

800 |

ロイヤリティ |

大阪国税局 |

1994年11月 |

P&G |

2,000 |

800 |

家庭用品 |

大阪国税局 |

1994年10月 |

ヘキストジャパン |

7,000 |

3,000 |

医薬品 |

東京国税局 |

1994年9月 |

日本グッドイヤー |

1,400 |

600 |

タイヤ |

東京国税局 |

1994年4月 |

AIU保険 |

N/A |

2,000 |

再保険料 |

東京国税局 |

1994年4月 |

チバ・ガイギー |

12,000 |

5,700 |

医薬品 |

大阪国税局 |

1994年3月 |

コカコーラジャパン |

38,000 |

15,000 |

ロイヤリティ |

東京国税局 |

1993年3月 |

日本ロシュ |

9,500 |

3,800 |

化学薬品 |

東京国税局 |

付記

2008/2/7 信越化学の移転価格課税

2008/5/1 ホンダの中国四輪車事業の移転価格税制問題

2008/7/3 三菱商事と三井物産、移転価格税制で更正通知

2008/12/4 三菱商事と三井物産の移転価格税 制問題、解決

2010/2/5 国税不服審判所、TDKの移転価格課税取り消し

2010/4/21 東レ発表

東レは、2003年度から2008年度の炭素繊維複合材料事業における同社と米国及びフランス子会社との取引に関して、東京国税局より移転価格税制に基づく更正処分の通知を受ける見込みとなった。

これに伴い、2010年3月期決算において、52億円の法人税等を見積計上することを決定した。

同社しては、到底納得のいくものではないことから、正式に更正処分の通知を受けた段階で、速やかに当局に対し異議申立を行うと同時に、二重課税防止の観点から相互協議の申立も行う所存。

移転価格税制による更正所得金額

![]()

6月24日の日本経済新聞は「欧州石油大手 バイオ燃料 投資本格化」としてBPやシェルの動きを伝えている。

原油価格高騰を受け、各国でバイオエタノール事業が進められている。

2005年の世界のエタノール生産量は122億ガロン、うち、米国が43億ガロン、ブラジルが42億ガロンとほぼ並んでいる。

現在は米国では原料はコーンが中心である。ブッシュ大統領は再生可能燃料協会でのスピーチで自動車燃料にエタノールを利用することは、①エネルギー安全保障、②農業振興、③雇用創出、④税収増加、⑤地球温暖化防止、⑥ガソリン添加剤のMTBEの代替の利点があるとしている。

米国の2005年エネルギー政策法では2012年までに75億ガロンのエタノール及びバイオディーゼルの使用を義務づけている。本年5月にはMTBEのOxygenateとしての添加義務はなくなり、オクタン価向上剤としてはエタノールがMTBEに代わり使用されることとなったこともエタノールにとって追い風となった。

米国の本年1月現在のエタノール生産能力は95ヶ所 43億ガロンだが、建設中の工場は35ヶ所 20億ガロンに及ぶ。

主なメーカーは次ぎの通り。(2006/1現在 再生可能燃料協会 単位百万ガロン)

| 操業中 | 建設・ 増設中 |

合計 | |

| Archer Daniels Midland | 1,070 | 1,070 | |

| VeraSun Energy | 230 | 230 | |

| Aventine Renewable Energy | 150 | 57 | 207 |

| Hawkeye Renewables | 50 | 150 | 200 |

| ASAlliacnes Biofuels | 200 | 200 | |

| Midwest Grain Processors | 50 | 102 | 152 |

| US BioEnergy | 145 | 145 | |

| New Energy | 102 | 102 | |

| Advanced Bioenergy | 100 | 100 | |

| 米国合計 | 4,336 | 1,981 | 6,317 |

現在のエタノール原料はコーンやサトウキビが中心で、食料・飼料や砂糖を燃料に変えることを意味する。精糖工業会によるとサトウキビがエタノール用に回った結果、砂糖の平均輸入価格がこの4月には2000年の倍以上となっている。

このため、セルロースを原料にする使うセルロース・エタノールの開発が進んでいる。

トウモロコシなら軸・葉・茎の部分、木くず、稲わら、麦わら、建築廃材、紙くず、雑草のセルロース(植物繊維)の利用である。

セルロースはそのままでは発酵が難しいため利用されていなかったが、セルロース分解酵素を使って糖に変えて醗酵させる。

ブッシュ大統領は一般教書演説 (2006/1/31) で「先進的エネルギー・イニシアティブ」として2025年までに中東からの原油輸入の75%を代替燃料に置き換えるという国家目標を示したが、そのなかで、農林業廃棄物である木片や茎やスイッチグラスのセルロースを原料とするエタノール製造の研究予算として2007年度に1.5 億ドル計上し、2012 年迄に商用化するとしている。(スイッチグラスは土壌侵食対策に用いられる丈の高い多年生植物)

* 因みに「中東からの原油輸入の75%を代替燃料に置き換える」ということにサウジが「折角増産に努めているのに」と反発、米政府は弁解に追われている。

現在、世界最大規模の工場を持つのはカナダのアルコールメーカー、Iogen で シェル

、ゴールドマンサックス、ペトロカナダ、カナダ政府が出資しており、シェルと技術面で提携している。カナダ政府の諸機関とも提携している。

同社はセルロースを分解する高性能の酵素を使用し、麦わらを原料に1日50トンのエタノールを生産しており、シェルと組んでカナダで世界で最初の商業生産プラント建設を計画している。(6/24の日経記事で「イノゲン」とあるのは間違い)

同社は又、本年1月、シェルとフォルクスワーゲンと組んで、ドイツでセルロース・エタノールのFSを実施すると発表している。

付記

2008年7月、Shell と Iogen はセルロースエタノールでの提携強化を発表した。

JVのIogen Energy Corporation へのシェルの出資を26.3%から50%に増やし、技術開発への投資を増やす。

シェルはIogenとの提携によるバイオエタノールを含め、これまでに代替エネルギー研究に10億ドル以上を投資している。

ドイツのCHOREN

Industries と提携し、同社のバイオマスのガス化技術とシェルのガス液化技術を組み合わせ木片等からディーゼル油をつくる研究をしている。風力発電では米国で事業を拡大しており、中国でも神華集団と提携している。太陽電池ではCIS太陽電池‘thin film’

の開発を進めている。

BPは本年6月、新しいクリーンな燃料生産を目指して BP Energy Biosciences Instituteを設立し、今後10年間に5億ドルを投入すると発表した。https://www.bp.com/genericarticle.do?categoryId=2012968&contentId=7018719

また同社は同月、デュポンとパートナーシップをつくり、次世代のバイオ燃料を開発、製造、販売すると発表した。デュポンのバイオ技術とBPの燃料技術及び販売ノウハウを統合するもの。まず英国でバイオブタノールを販売する計画で、British Sugarと提携してエタノール醗酵設備をバイオブタノール用に改造する。BPとデュポンは燃料用に栽培する非食用穀物や成長の早い草を原料とすることを狙っている。

同社は昨年11月に代替エネルギー政策を発表している。太陽電池、風力、水素、CCGT (複合サイクルガスタービン)等への投資を今後10年間で80億ドル行う。

https://www.bp.com/genericarticle.do?categoryId=2012968&contentId=7012352

日本でもバイオエタノールの開発を行っている。

三井造船と新エネルギー・産業技術総合開発機構(NEDO)は昨年6月に岡山県真庭市にバイオエタノール実証プラントを建設した。木質系バイオマスを主原料とするエタノール製造技術実証試験事業で、「酵素を利用したセルロースの糖化技術」、「C5糖、C6糖の同時発酵が可能な遺伝子組換え菌を利用する発酵技術」の実証研究を行っている。

日揮は農作物の茎や芯、廃木材などの木質系残渣等バイオマス資源の燃料化技術に着目し、米国アルケノール社(Arkenol, Inc.)との独占提携により同社が所有するバイオエタノール製造特許技術の商業化実証研究を続けており、2002年には鹿児島県出水市のNEDOの出水アルコール工場内に、NEDOの委託事業としてパイロットプラントを建設し、自社のプロセス技術・開発技術の工業化ノウハウを組み合わせて本技術の商業化への技術蓄積を行なってきた。

同社は本年6月、米国で廃木材を原料とする自動車燃料用バイオエタノール製造・販売事業を実施するため、アルケノールとの間で事業開発基本協定を締結したと発表した。

付記

2006/7/7 米エネルギー省はセルロース・エタノールによるガソリン代替へのロードマップを発表した。これは大統領のAdvanced Energy Initiativeに対してBodman長官が発表した「2030年までに2004年の輸送用燃料消費の30%をバイオ燃料に置き換える」という目標達成のためのものである。

タイトルは

“Breaking the

Biological Barriers to Cellulosic Ethanol: A Joint Research

Agenda”

https://www.doegenomestolife.org/biofuels/