ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は http://blog.knak.jp/

2008/2/1 三菱化学鹿島事業所 火災事故 その後(2)

三菱化学は1月25日、状況を発表した。

鹿島事業所においては、引き続き、関係諸官庁による火災発生原因の究明活動が行われております。また、原因究明中であるため、現在のところ、第2エチレンプラントの操業再開の目途は立っておりません。

2007/12/24 三菱化学鹿島事業所 火災事故

2008/1/9 三菱化学鹿島事業所 火災事故 その後

付記 2月1日発表

鹿島事業所においては、引き続き、関係諸官庁による火災発生原因の調査が行われております。したがいまして、現在のところ第2エチレンプラントの操業再開の目途は立っておりませんが、関係諸官庁よりご了解をいただき、発災箇所を除くプラントへの立ち入り及び検査を1月28日(月)から開始しております。

プラント再開は現地消防などの許可が必要。

付記 2月7日

三菱化学は2月7日、代表取締役常務執行役員(技術・生産センター長)の藤島 治氏と執行役員(技術・生産センター鹿島事業所長)の鷲見富士雄氏が、事故の責任をとり、3月3日付けでそれぞれ代表取締役常務執行役員、執行役員を退任して顧問となり、鹿島事業所で発生した火災事故の原因究明等に従事する人事を発表した。付記 2月15日 三菱化学鹿島事業所の事故で行政処分

三菱ケミカルホールディングスは1月31日、三菱化学の事故の今期業績への影響額を発表した。

営業利益 △ 100億円 (減産・減販及び代替品の調達による損失) 特別損失 △ 30億円 (事故に起因するプラント停止・低稼働に見合う固定費) 合計 △ 130億円 * 上記に対応する保険収入は、折り込まず

同社はまた、第3四半期実績と事故の影響とを折り込み、平成20年3月期の連結業績予想の修正を発表した。

| (単位:億円) | |||||||||||||||||||||||||

|

前回予想との対比は以下の通り。(単位:億円)

石化部門の営業損益は、事故の影響のほかに、110億円の利益減となっている。

| 本年度予想 | |||||

| 2007/11 | 2008/1 | 増減 | うち 事故影響 |

||

| 売上高 | 石化 | 14,600 | 14,300 | -300 | α |

| 機能商品 | 9,400 | 9,300 | -100 | ||

| ヘルスケア | 4,000 | 4,000 | 0 | ||

| その他 | 1,700 | 1,800 | 100 | ||

| 合計 | 29,700 | 29,400 | - 300 | ||

| 営業損益 | 石化 | 330 | 120 | - 210 | -100 |

| 機能商品 | 610 | 570 | -40 | ||

| ヘルスケア | 550 | 550 | 0 | ||

| その他 | 110 | 110 | 0 | ||

| コーポレート | -120 | -120 | 0 | ||

| 合計 | 1,480 | 1,230 | -250 | -100 | |

| 経常損益 | 1,490 | 1,260 | -230 | -100 | |

| 特別損益 | 田辺合併 | 1,131 | 1,131 | 0 | |

| 一般 | -101 | -211 | -110 | -30 | |

| 合計 | 1,030 | 920 | -110 | -30 | |

| 税引前利益 | 2,520 | 2,180 | -340 | -130 | |

| 法人税等 | -560 | -480 | 80 | ||

| 少数株主損益 | -100 | -90 | 10 | ||

| 当期純利益 | 1,860 | 1,610 | -250 | ||

今回の見直し後も、前年比では当期純利益は大幅な増益となっている。

これは2007年10月1日の三菱ウェルファーマと田辺製薬の合併の影響が大きい。

営業損益・経常損益は、田辺製薬分の下期の売上が追加された分が石化のマイナスを一部補った。

特別損益では、田辺製薬合併による持分変動利益が

1,176億円あり、合併関連費用45億円を差し引いて、1,131億円の増益となっている。

| 前年度 実績 |

本年度予想 2008/1 |

増減 | うち ヘルスケア |

||

| 売上高 | 石化 | 12,632 | 14,300 | 1,668 | |

| 機能商品 | 9,084 | 9,300 | 216 | ||

| ヘルスケア | 3,047 | 4,000 | 953 | 953 | |

| その他 | 1,465 | 1,800 | 335 | ||

| 合計 | 26,228 | 29,400 | 3,172 | 953 | |

| 営業損益 | 石化 | 291 | 120 | -171 | |

| 機能商品 | 584 | 570 | -14 | ||

| ヘルスケア | 396 | 550 | 154 | 154 | |

| その他 | 106 | 110 | 4 | ||

| コーポレート | -91 | -120 | -29 | ||

| 合計 | 1,286 | 1,230 | -56 | 154 | |

| 経常損益 | 1,413 | 1,260 | -153 | 154 | |

| 特別損益 | 田辺合併 | 0 | 1,131 | 1,131 | 1,131 |

| 一般 | -35 | -211 | -176 | ||

| 合計 | -35 | 920 | 955 | 1,131 | |

| 税引前利益 | 1,378 | 2,180 | 802 | 1,285 | |

| 法人税等 | -334 | -480 | -146 | ||

| 少数株主損益 | -41 | -90 | -49 | ||

| 当期純利益 | 1,003 | 1,610 | 607 |

2007年の日本の合成樹脂の出荷実績がまとまった。

1)LDPE

内需、輸出とも、この数年、ほぼ横並び状態である。

2)HDPE

同上。

フィルム用途が毎年少しずつ減少している。

3)PP

内需、総出荷ともに過去最高となった。

射出成形用が好調。

4)PS

内需は3年間ほぼ横並び。包装用が増加するが雑貨ほかが減少。

輸出は採算悪化により、2003年春から減らしており、低水準に止まっている。

5)ABS

内需は前年並み。輸出が増加。

6)PVC

内需は1982年(産構法以前、共販設立時)以来の低水準となった。(グラフ赤線)

逆に輸出は増大し、史上最高となった。

2007暦年の住宅着工件数は1,061千戸で、40年ぶりの低水準となった。

2006暦年は1,290千戸(年度では1,285千戸)であったため、18%減である。

下のグラフの通り、1980年代以降は、住宅着工件数とPVCの国内需要がほぼ同じ傾向を示している。

PVCの需要が住宅に大きく依存しているためである。

(この数年、住宅着工の増加に対してPVC需要が減少しているのは、もう1つの大きな需要の公共投資の減少によるとみられる)

昨年夏からの住宅着工の減少はこれからのPVC需要に響くため、本年のPVC需要は更に減少すると懸念される。

2008/2/4 Dow Canada、オイルサンドからのエタン、エチレン購入契約

Dow Canada はカナダのNGL会社Aux Sable Canada から、Heartland オフガス処理プラントからのエタン、エチレンを購入する契約を締結した。

Aux Sable

Canada はオイルサンドのビチュメンから生産する合成石油の副生オフガスからエタン、エチレンを生産するカナダの最初の会社となる。

Heartland オフガス処理プラントはAlberta 州 Fort Saskatchewan のDow Complex

の北方で建設中で、原料オフガスはBA Energy のHeartland Upgrader から供給される。

(Upgrader

ではアスファルト状のビチュメンから合成石油を生産する。

)

契約では供給されるエタン、エチレンは日量 8,000 バレルに達する。

両社は更に、ダウに原料を供給する将来のオフガス処理計画での戦略的提携契約を結んだ。Aux Sable が工場を建設し、ダウに独占的に供給する。

ダウでは、ダウのAlberta 工場にとってオイルサンドは手付かずの大規模原料ソースであり、石油化学の原料の長期的供給を確保したことになるとしている。

Aux Sable はEnbridge Inc.、Fort Chicago Energy Partners、Williams Cos. のJVで、米国にAux Sable Liquid Products、カナダにAux Sable Canada を持つ。Alliance Pipeline system の関連で設立され、同パイプラインのNGL を独占的に扱っている。

BA Energy

(Value Creation企業グループ)は、Strathcona郡でHeartland Upgraderプロジェクトの建設を進めている。Upgraderは3期に分けて建設され、各期とも日量

50千バレル、合計150千バレルのビチュメンを生産する予定。第1期は2008年スタート。

(oil sands

bitumen blend で260千バレル)

2010年の Upgrader 能力予想は以下の通り。(単位:日量 千バレル)

Suncor 550 Syncrude 500 Shell 300 Husky 150 OPTI 90 BA Energy 50 Northwest 50 Total 1,690

各社の立地は以下の通り。

以下、図はアルバータ州日本事務所 「カナダ・アルバータ州のオイルサンド」 から

ーーー

オイルサンドは、カナダ西部のアルバータ州の北方に位置する3地域に多く存在する、粘度質の黒いアスファルト状の炭化水素であるビチュメンと、砂・粘土の混合物である。

石油を含んだ油層が地殻変動で地表近くに移動し、地下水との接触や生化学反応によって揮発成分が失われたことによりできた石油資源とされ、埋蔵量はサウジアラビアの石油に相当するものと推定されている。

母岩が砂岩ではなく、堆積岩の一種の頁岩の場合にはオイルシェール(Oil Shale)と呼ばれる。オイルシェールはアメリカ合衆国西部、ブラジル、ロシアなどに分布する。

オイルサンドの採掘には露天掘りと油層内回収法の2つがある。

油層内回収法には、Cyclic

Steam Stimulation(CSS)法やSteam Assisted Gravity Drainage(SAGD)法などがある。

アルバータ州はビチュメンからの総合コンビナート計画を作成している。

2007年合計の中国の輸入、輸出統計が発表になった。

1)ポリオレフィン

LDPEは2005年を例外として、2001年からほぼ同水準となっている。

但し内訳を見ると、LDPEは順次減少、LLDPEは順次増加している。

HDPEは2007年に急減した。

PPは昨年、一昨年とほぼ同水準。

いずれも、日本からの輸入は低水準に止まっている。

2)スチレン系

原料SMの輸入は増加した。

日本からが110万トン、韓国からが112万トンと競っている。

台湾からの輸入が32万トンと急増した。

PSは2006年と同水準。

日本は輸出品の採算悪化により、2003年春から輸出を減らしており、低水準に止まっている。

ABSの輸入は増加している。

日本は主に中国に進出している需要家向けが中心で低水準。

3)塩ビ系

VCMの輸入は減少した。

PVC工場は今も大規模なものが新設されているが、最近の中国の新設はほとんどがカーバイド法で、輸入VCMを必要しない。

PVCの輸入は2001年をピークに毎年減少、2007年はほぼ半減となった。

その中で日本からの輸入は安定している。

日本は2003年に、韓国、米国、ロシア、台湾製のPVCとともにダンピング課税適用を受けており、免税の加工貿易用が主である。

最近では他国は中国よりもインド、中東その他に輸出先を変えており、全体の輸入量が減る中で日本品輸入は維持されている。

但し、中国政府は高付加価値輸出の促進を狙い、付加価値の低い商品の輸出抑制策を取っており、いつまでも続く保証はない。

輸入の減少とともに、中国からのPVCの輸出が増加している。

中国からの輸出は2005年末から2006年央まで順次増加したが、インドとトルコが中国等のPVCのダンピング調査を開始したため、減少した。

2007年に入り、輸出が復活し、3月、4月にはほぼ輸入量に並び、輸出が輸入を追い越すのも間近かと思われた。

しかし、中国政府が輸出抑制のため、2007年7月から輸出増値税還付を引き下げた(11%→5%)ため、再度減少に転じた。

2007/6/28 中国、輸出抑制のため輸出増価税還付率を引き下げ

2007年12月にインド向け輸出が復活、2007年の年間輸出数量は70万トンを超え、輸入数量(100万トン)に近づいた。

SABICは1月31日、Sinopec との間で、50:50のJVを設立して天津にエチレン誘導品コンプレックスを建設する

Heads of Agreement

を締結したと発表した。同日、北京で両社の会長により調印された。

50:50JVは天津に年産60万トンのPEと、40万トンのエチレングリコールのコンプレックスを建設する。

原料のエチレンはSinopecの子会社の天津石油化学(下記)から供給を受ける。

総投資額は17億ドルで、2009年9月に完成の予定。

本計画はSABICにとって中国での最初のプロジェクトとなる。

天津石油化学は現在100万トンのエチレンプラントを天津市の大港地区で建設しているが、当初はSinopec/天津市/ダウのJV構想で、ダウの撤退後はサウジアラムコが提携候補に上がっていた。その後、2005年末にSinopecが単独で承認を得て建設している。

2006/4/7 中国のエチレン合弁会社ー2の5

計画概要は以下の通り。(千トン)

製品 既存能力 増設 Refinery 5,000 7,500 エチレン 200 1,000 LLDPE 120 LDPE 300 EO 22 MEG 48 420 HDPE/MDPE 300 PP 60 450

しかし、2006年1月のサウジのアブドゥッラー国王の最初の公式訪中を機に、SABICがSinopecとの交渉を再開した。

2007年5月、SABICとARAMCOのトップが上海でのフォーラムで、両社がそれぞれSinopecとJV交渉を進めていることを明らかにした。

いずれも間もなく発表されるとされ、本ブログでも新聞情報などをもとに、「SABICはSinopec天津の新しい100万トンエチレン計画に10億ドルを投資して参加する」とした。

2007/5/29 SABICとARAMCOの中国進出

今回の発表によれば、天津計画全体への参加ではなく、エチレン系誘導品への参加である。

付記

SABICとSinopecは2008年6月21日、戦略的協力契約を締結し、両社のJVを天津に建設中の石化コンプレックス全体に拡大するとともに、SABIC Innovative Plastics の技術での原料によるポリカーボネート生産のFSを実施することとした。

契約はまた、今後の中国での他の計画での協力なども行なうとしている。

SABIC Innovative Plastics の前身のGE Plasticsは、2006年にPetroChina とポリカーボネートの製造JVの設立交渉を行っていたが、2007年初めにこの計画を延期することを決めた。

その後の報道では、GE Plastics を買収したSABICは、同社がサウジでPC計画を進めているため、中国での計画をやる考えはないと言明した。

今回、SinopecとのJVでの事業化を検討する。

ーーー

福建省泉州市ではサウジアラムコがSinopec やExxonMobil と組んで、石油精製と石油化学(エチレン80万トン)のコンプレックスを建設中である。

2006/4/7 中国のエチレン合弁会社ー2 の4

信越化学は2月1日、米国子会社シンテック社からの収益(2002年3月期から2006年3月期までの5事業年度)に関して、東京国税局より移転価格課税に基づく更正通知書を受領したと発表した。

更正通知による国外移転所得金額は約233億円で、追徴税額は法人税、事業税及び住民税(本税及び付帯税を含む)で合計約110億円と試算され。これに対し、同社はこの更正処分を不服とし、異議申し立てを行なう予定。

発表では理由は明らかにされていないが、報道では、信越化学はシンテックから売上高に応じて算定した技術料を受け取っているが、国税局からは「信越化学が提供した技術でシンテックは高収益を得ているのに、見合うだけの対価を受け取っていない」と指摘されたという。

技術料の支払いは、子会社が操業を始めた1970年代から続けている。

同社では、「他社からもシンテックと同じ算定率で技術料を受け取っていた実績があり、割安ではない。この技術だけでシンテックが高収益を上げたとは言えず、国税当局の指摘は不当だ」と話している。

発表では以下の通り述べている。

現在同社(シンテック)は、塩化ビニル樹脂事業で世界一の高収益会社となっておりますが、その源泉は、この同社における一日も欠かすことのない経営努力の積み重ねによるものです。

当社としましては、シンテック社との取引条件は公正であり、また当社およびシンテック社はこれまで各国の税制にしたがい適正な納税を行なってきたと考えております。したがいまして、今回このような更正処分を受けるに至ったことは誠に遺憾であり、到底承服できるものではありません。

移転価格税制に関しては以下を参照。

2006/6/29 武田薬品、移転価格税制に基づく更正

移転価格税制では親子会社間の取引が独立企業間価格と異なる場合は、独立企業間価格に合わせ再計算される。

まず、「伝統的な取引基準法」で検討され、それが適用できない場合には「その他の方法」で検討する。① 伝統的な取引基準法

・独立価格比準法(CUP法)

同種製品の独立企業間(日本→米国)の取引価格を検討

(比較可能性の高い取引の選定が困難)・再販売価格基準法(RP法)

米国の比較可能な同業の財務データに基づいて販売会社がどの程度の売上利益率を計上しているかを検討

(取扱製品の類似性が厳格に要求され、比較可能な同業の財務データの取得は困難)・原価基準法(CP法)

日本の比較可能な同業の財務データに基づいて製造原価に対してどの程度利益の上乗せをしているかを検討

(比較可能な同業の売上総利益データの取得は困難)

ーーー

シンテックは信越化学の技術で工場を建設し、操業しており、能力はテキサス州の工場が1,450千トン、ルイジアナ州の工場が590千トン、合計 約200万トンと大きい。

シンテックは増収増益で、今回の移転価格課税の対象期間の2001年12月期から2005年12月期の5年間の経常損益≒税引前損益の累計は1,301億円となっている。(売上高累計は8,645億円) 〔資料:信越化学決算説明資料〕

今回の追徴課税233億円は売上高に対して2.7%に相当し(追加分のため合計ではもっと多い)、PVCの技術料としては異常に高いといえる。信越化学が求償している技術料に加えて、その期間の税引前利益の18%を取ろうとするものである。

生産技術は、単に原料VCMを重合して汎用のPVCにするだけであり、PPなどと違って高機能の特殊品もない。

製法については、最近では各社であまり大きな差異はない。

以前は毎日の生産終了後に人が重合器内に入り、壁に付着したスケール(PVCの重合物)を手作業、あるいは高圧洗浄機を用いて除去するため、大型の重合機の使用が難しかった。

信越化学は重合器や攪拌翼にあらかじめ塗布するスケール防止剤を開発し、通常の重合機が20~30m3であったのに対し130m3の重合機を開発し、生産性を一挙に高めたが、それは1970年代であり、今では各社の技術の差は少ない。

通常の技術供与では、余り多額でない一時金を取れる程度で、長期間の高率のランニングロイヤリティは考えにくい。

上記の「伝統的な取引基準法」で「独立価格比準法(CUP法)」を使えば、今回の追徴課税はあり得ない。

他方、信越化学の有価証券報告書では以下の記載がある。

塩化ビニルに関する研究は塩ビ・高分子材料研究所で行なっております。同研究所は、米国、欧州にも展開する塩化ビニル事業での世界の研究センターとしての役割を担っております。

この費用の負担と考えると、「原価基準法(CP法)」で研究費に一定の利益を加算して求償することとなる。

しかし、研究費の金額はせいぜい年間 5~10億円であると思われ(仮に30人としても労務費は3億程度)、多額の追徴はあり得ない。

仮に年間5億円として、15%の利益(仮定)を加え、数量比で分担を決めると、

5.75x2,040/3,240=3.6億円で、

5年間では18億円に過ぎない。

そもそも、国税局からは「信越化学が提供した技術でシンテックは高収益を得ているのに、見合うだけの対価を受け取っていない」と指摘されたというが、シンテックの高収益が信越が提供した技術のためであるという認識に間違いがある。

もしそうなら、日本の信越化学は他の塩ビメーカーよりも高収益であるはずだが、決してそうではない。

シンテックの高収益の理由は、一つは原料のVCM(塩素とエチレンから製造)をクロルアルカリとエチレンのトップメーカーのダウから供給を受けていることで、塩ビの損益が悪化したときには、損失を一部ダウが負担するという契約条項もあるといわれている。

もう一つが常にフル操業をするという経営方式である。

2008年1月30日の週間ダイヤモンドに信越化学の金川社長(シンテックの社長兼務)の下記発言の記載がある。

世界全体の需要は強い。世界中の需要が強いところにどんどん売っていくことで、塩ビ工場の稼働率は100%を維持しています。今の米国メーカーの塩ビ工場の稼働率は76~78%。装置産業で76対100というのは致命的、決定的です。決して楽ではないですが、ちゃんとした経営をしていれば結果が出る。

(米国の他のメーカーには)輸出のための袋詰めの設備がないんですよ。うちは10年ぐらい前に、当時の輸出量の5倍ぐらいまで対応できる大きな袋詰め設備を造った。多少の投資はしたけれども、そんなものは1年くらいで回収しちゃった。同業他社が持っていない設備があることで、米国国内販売と輸出が機動的に実施できます。

---今、全世界では(塩ビが)足りないから、結構いい手取り(利益)なんです。

注)米国では塩ビやPE、PPのメーカーからの出荷は基本的に貨車で行なわれる。

メーカーは数千の80トン貨車を保有(or リース)し、各需要家に出荷する。

小規模需要家にはコンパウンダーがメーカーから購入した上で小分けして販売する。

従って、レジンメーカーには袋詰め設備がないのが普通。

今回のように国内需要が減少し輸出しようとしても、コンパウンダーの袋詰能力不足で輸出できない状態にある。

米国の塩ビのコストは日本と比べてはるかに安く(エチレンはエタンが原料、塩素原料の塩は地下の岩塩層に蒸気を吹き込んで回収、グレード数は少なく、前月に注文を受け付け大量生産するなど、日本と大きく異なる)、輸出は好採算である。

この結果、サブプライムローン問題で他社の収益が激減しているのに対して、シンテックは減益幅は小さい。

信越化学はこの更正処分に対して異議申し立てを行なう予定で、業績予想の見直しは行なっていない。

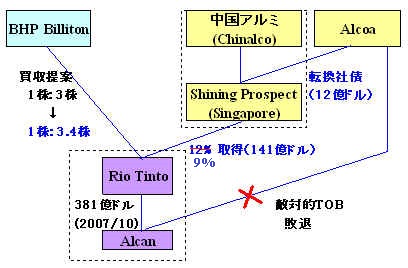

2008/2/8 中国アルミとアルコア、Rio Tinto に出資、BHP Billiton はオファー引き上げ

中国のアルミ大手、Aluminum Corporation of China (Chinalco)と米国のAlcoa (The Aluminum Company of America)は2月1日、英豪資源大手 Rio Tintoの株式の12%を取得したと発表した。取得額は141億ドル。

付記

Rio Tinto は英国と豪州の両本社制で、取得は英国本社のもの。

Rio Tinto 全体への出資比率は9%となる。2008年8月24日、豪州の財務相は中国アルミがRio Tinto の英国本社の株を14.99%(全体の11%)まで買収することを承認した。

本投資はこの目的のためにChinalco 100% 出資でシンガポールで設立された特別目的事業体(Special Purpose Vehicle)のShining Prospect Pte. Ltd. (SPPL)によって行なわれた。Alcoa はSPPLが発行する12億ドル分の転換社債を引き受けており、Chinalco とAlcoa は事実上、共同で Rio 株式を取得する。

Chinalcoについては 2006/8/25 中国アルミ業界の拡大競争

Rio Tinto には英豪BHP Billiton

が買収を提案しており、Rio Tinto

の買収合戦に発展する可能性もある。

中国のメーカーはBHP

Billiton-Rio Tinto 連合ができると鉄鉱石やボーキサイトのような天然資源を圧倒的なサプライヤーに独占されることを懸念している。

アナリストは 12%

出資はBHP Billiton の買収を妨げることはできないとしても、十分な影響を与えるとみている。

SPPL では、Chinalco と

Alcoa は現在のところ

Rio Tinto の買収提案を行なう計画はないとしているが、その権利は保留するとしている。

今回のChinalco とAlcoa 連合のRio Tinto 株の取得価格は1株 60 ポンドで時価に対して 21%の premium となっている。

BHP Billiton の提案(Rio Tinto の株式 1株に対してBHP 株 3株)は 当日の株価で 44.31 ポンド相当となっている。Rio Tinto 側は、今回の取引はBHP Billiton のオファー価格が安すぎるとする同社の主張を裏付けるものだとした。

他方、英国公開買付パネルからオファーするなら2月6日までにするよう期限を切られていたBHP Billiton は2月6日、新しい提案を行なった。

当初は Rio Tinto の株式 1株に対してBHP株 3株を与えるという提案を断られたが、今回はRio Tinto の株式 1株に対してBHP株 3.4 株と条件を引き上げた。

これは 5日の終値ベースでは1株 54.30 ポンドになり、Chinalco とAlcoa 連合の取得価格 60 ポンドより大きく下回る。

現在の株価ベースでは 1,474億ドルに相当する。

Rio Tinto は同日、これを拒否した。評価が低すぎ、株主の利益に反するとした。

日本の公正取引委員会は、本件が独禁法上の問題があるか、海外の当局と連携して検討するとの見解を示した。

各社の関係は以下の通り。

| ・ | Alcoa は2007年5月にカナダのアルミ大手、Alcan に対して買収総額269億ドル(債務引受を除く)の敵対的TOBをかけた。 |

| Alcan はこれを拒否し、White Night としてRio Tinto を選び、Rio Tinto は2007年7月、Alcan

を381億ドルで買収することで合意した。 2007年10月に買収。 |

|

| 2007/7/17 Rio Tinto、Alcanを買収 アルミ生産で世界最大に | |

| ・ | Alcan 買収手続きを進めているRio Tinto に対して、BHP Billiton が買収の提案を行った。 Rio Tinto の株式 1株に対してBHP株 3株を与えるという案で、1,400億ドル以上に相当する。 |

| 2007年11月、Rio Tinto の役員会は、この条件が同社の現状、将来性を考えると著しく安すぎるとし、拒否した。 | |

| 2007/11/15 BHP Billiton がRio Tinto に買収提案 | |

| ・ | BHP

Billiton はその後も新しい提案の検討を進め、中国を含む他の同業者の動きも含め、いろいろな噂が飛び交っていた。 Rio Tinto は英国公開買付パネル(The Panel on Takeovers and

Mergers)に要請、パネルは12月21日に、BHP Billiton に対し2008年2月6日までに、Rio Tinto に対してオファーをするか、しないかを伝えるよう、決定を下した。 |

| 2007/12/29 BHP Billiton によるRio Tinto 買収提案のその後 | |

2008/2/9 JT、日清食品、加ト吉の冷凍食品事業の統合 中止

JT、日清食品、加ト吉の冷凍食品事業の統合が、冷凍ギョーザ事件の関連で中止となった。

2007年11月に3社は「加ト吉、JT 及び日清食品における冷凍食品事業の統合について」の発表を行なった。

先ず、JTがTOBで加ト吉を100%子会社とし、

日清食品がこれに49%を出資し、

JTと日清の冷凍食品事業を加ト吉に移管するというもの。

これにより、売上高 約2,600億円の日本最大級の冷凍食品メーカーが誕生する。

加ト吉 1,960億円

JT 500億円

日清食品 150億円

合計 2,600億円2007年4月に、加ト吉が過去6年にわたって組織ぐるみで循環取引による巨額の架空売上を計上していたことが発覚した。

冷凍クリや健康食品を伝票上で売り買いし、実際には倉庫に保管されたまま名義変更だけが繰り返され、伝票上で数百億円の取引を行っていた。

このため社長がJT出身者に代わり(JTは2000年に加ト吉の株式5%を保有)、JTによる加ト吉救済が取り沙汰されていたが、即席めん以外の事業の拡大を模索している日清食品が加わることになった。また、これを機に、JTが日清食品に5%程度の出資をする交渉が進められた。

日清食品には米投資ファンドのSteel Partners が約19%の株式を保有しており、JTの出資はスティールにTOB を仕掛けられた時に、JTがホワイトナイトとして乗り出す大義名分にもなる。

その場合には、JTが日清食品を傘下に収める大型再編にも発展し得るとみられていた。

ーーー

今回のギョーザ事件を受け、日清食品は、「取引先などから日清食品がこの問題に主体的に取り組むべきだとの声をいただいた」ため、加ト吉への出資比率を当初予定の49%から過半に引き上げることをJTに打診した。

しかし、JTは 「今回の問題を起こしたのは当社であり、問題を前に逃げるようなことはできない」とし、これを拒否、「統合解消が唯一の方策との結論に達した」という。

JTによる日清食品への出資構想も見直すことになる。

なお、JTは加ト吉株式を2007年11月28日から12月26日までに行った公開買付けにより、93.88%保有しており、早い段階で同社を100%子会社とする予定。

ーーー

JTはタバコ事業のほかに、医薬事業と食品事業の拡大を図っている。

医薬事業では1998年に鳥居薬品を買収した。

食品事業では「飲料・加工食品・調味料の三つの事業を柱に、綜合食品メーカーとしてトータルな“食”の世界を提案」するとしている。

飲料事業では1998年に(現)ユニマット・ホールディングスから自動販売機事業部門のユニマットコーポレーションの66.7%を買収した。

1999年に同社の社名をジャパンビバレッジに改称した。

JTの飲料事業では、コーヒーの「Roots」を基幹ブランドとし、ジャパンビバレッジ等を中心として事業を拡大している。

加工食品事業では、JTは1998年に米国 Pillsbury Companyとの協業による加工食品事業への本格参入以降、事業の拡大・強化を行なってきた。

1999年1月、JTは旭化成から同社の食品事業に係わる営業資産および関連子会社株式を買収する基本合意書を締結した。

譲渡対象は、旭化成の食品事業(冷凍食品、調味料、ベーカリー、製パン原料等)の資産、ならびに子会社8社(旭フーズ、サンバーグ、一品香食品、旭食材、ヨンゴー、日本食材加工、タイフーズ・インターナショナル、ハンス・コンチネンタル・スモールグッズ)である。

旭化成の食品事業は、昭和10年の調味料の事業化に始まり、その後、冷凍食品及び旧東洋醸造合併により加わったベーカリー・製パン原料、さらに豪州における畜肉加工事業等幅広く展開し、当時、年間売上高で約480億円(連結ベース)規模の事業となっていた。

旭化成では、新しい「事業ポートフォリオ戦略」に沿った事業構造の変革を推進しており、競争優位事業群を軸とした「選択と集中」が必須と考え、この観点から食品事業をJTに譲渡した。

ベーカリーの分野では、JTは2002年にサンジェルマンを100%子会社としている。

ーーー

今回のギョーザ事件では、JTは食品メーカーとしての対応を完全に誤った。

日清食品の安藤社長は2月6日の記者会見で、JTの中毒事件への対応について質問され、次のように答えている。

「あまりコメントすべきではないが、食品会社は中毒事件を起こせば即刻対応するのが基本。

(日清食品とJTでは)現状認識が全く違う」