ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://blog.knak.jp/

山東省の久泰能源(Jiutai Energy )は11月24日、河北省唐山市の曹妃甸(Caofeidian)産業パークでの大規模石炭化学計画に関して地方政府との間で協定を締結した。

67億ドルの巨費を投資して、年産1,000万トンのメタノールと、それを原料に300万トンのDME、100万トンのオレフィンを製造する。

3段階に分け、2008年8月に建設を開始し、2015年完成を目指す。

300万トンのDME 生産にはメタノール 420万トンが、100万トンのオレフィン生産にはメタノール300万トンが必要。(合計720万トン)

残りのメタノールをどうするかは明らかにされていない。

また、オレフィン計画の詳細も不明。

巨額の資金をどうするのかも不明だが、本計画は山東省政府と河北省政府から強い支持を受けている。

ーーー

久泰は2002年に山東省臨沂市に設立された企業で、石炭ガス化によりメタノールとDMEを生産する。(石炭ガス化→メタノール→DME)

100%子会社のChina Energy をシンガポールで上場している。

臨沂市の臨沂ハイテク産業開発地区でメタノール 8万トン、DME 3.5万トンでスタートし、現在の能力はメタノール25万トン、DME 15万トンとなっている。

広東省広州市の広州南沙経済技術開発区では20万トンのDMEをスタートしており、第二期として同地に60万トンのDMEを建設中。

内蒙古自治区オルドス市ではRockefeller

& Co.とのJVで150万トンのメタノールと100万トンのDMEを建設中。ここでは石炭ガス化にシェブロン・テキサコ法を採用した。

更に、江蘇省張家港市ではシンガポール籍の100%子会社のChina EnergyとのJVで、100万トン計画の第一期として30万トンのDMEプラントを建設中で、2008年1月に生産を開始する。

(外国資本とのJVは税務上の恩典が受けられるのでChina EnergyとのJVとした。今後は税率が統一され、恩典はなくなる。)

| メタノール | DME | ||

| 山東省臨沂市 | 25万トン | 15万トン | 本拠地 |

| 広東省広州市 | 20万トン (60万トン) |

第一期 第二期 (建設中) |

|

| 内蒙古自治区オルドス市 | (150万トン) | (100万トン) | (建設中) 久泰能源(内蒙古) 久泰化工 69%/米国Rockefeller & Co. 31% |

| 江蘇省張家港市 | (30万トン) | (建設中)100万トン計画の第一期 久泰能源 (張家港) 100%子会社のChina Energyが45%出資 |

|

| 河北省唐山市 | (1,000万トン) | (300万トン) | (今回計画)他に、オレフィン100万トン |

内蒙古自治区のオルドス市ではBoyuan United Chemical (博源聯合化工)が天然ガスを原料とする100万トンのメタノール計画に着手している。

石炭と天然ガスが豊富なオルドス市では、これや久泰の計画を含めて多くのメタノール計画が進行中。

(今後は天然ガスベースのメタノールは禁止される)

2007/10/2 内蒙古で100万トンのメタノール工場竣工国家発展改革委員会(NDRC)は多数のプロジェクトの乱立で過剰能力となることなどを懸念し、2006年7月に通達を出し、年間300万トン未満の石炭液化計画、年間100万トン未満の石炭からのメタノール又はDMT生産計画、年間60万トン未満の石炭からのオレフィン生産計画を承認しないとしている。

2006/7/21 「中国政府、石炭化学を規制」

ーーー

中国ではDMEはLPGやディーゼルの代替としてブームになっている。

北部の都市の一部ではLPGにDMEを20%混ぜて都市ガスとして使用している。中国政府は都市ガス用のDMEの基準を決め、2008年1月から施行される。

また、上海では上海交通大学、上海汽車(Shanghai Automobile )、上海華誼集団の研究チームがDMEの都市バス燃料の研究を行なっている。

2007/12/18 マリーンホース国際カルテル事件のその後

米司法省は5月2日、原油の海上輸送に使うマリンホースの販売で国際的な価格カルテルに関与した疑いがあるとして日欧企業の幹部8人を逮捕したと発表した。

逮捕されたのは日本のブリヂストンの1名と英国のコンサルタント、英社の2名、仏社の2名、伊2社の各1名の合計8名。

公取委も5月7日、ブリヂストンと横浜ゴムに立ち入り検査に入った。

横浜ゴムはカルテルに入っていたが、自主申告したため、逮捕者は出ていない。

報道によれば米司法省は、横浜ゴム担当者になりすまし、そのメールアドレスを使ってコンサルタントらとやりとりを開始し、その結果開かれた会合で逮捕が行なわれた。

2007/7/9 マリーンホース国際カルテル事件

ーーー

米司法省は12月12日、英国のコンサルタント1名(カルテルのまとめ役)とDunlop Oil & Marineの2名が、司法取引で、米国で販売されたマリーンホースについての談合、価格維持、市場割当に参加したことを認め、禁固刑に同意したと発表した。

それぞれ、30ヶ月、24ヶ月、20ヶ月の禁固刑で、外国人の独占禁止法での禁固刑では最長のもの。加えて、2人に各100千ドル、1人に75千ドルの罰金も科せられた。3人は有罪を認めた後、英国に護送され、 英国の2002年Enterprise Act (カルテル罪新設)での有罪を認めることとなっている。

11月にはフランスのTrelleborg Industrie の2人が司法取引で有罪を認め、各14ヶ月の禁固刑となった。

イタリアのManuli Rubber Industries の役員は9月に起訴され、来年5月に裁判の予定。

付記

2008年6月、有罪を認め、200万ドル以上の罰金支払いで合意

他に、イタリアのParker ITR の部長とブリヂストンの部長が逮捕されている。

刑期が長くなったのは、米国以外の企業が米国海軍をだまし、米国の税金を騙し取ったことへの対応とみられる。

本件の被害者には米国海軍が含まれているため、捜査は司法省独禁部門のほか、国防総省の防衛犯罪捜査部、海軍犯罪捜査部、FBIが、各国の捜査部門と協力して行なった。

司法省は英国のEnterprise Act を賞賛し、カルテルに参加した個人を犯罪者として罰する規定は国際カルテルに対する戦いの重要な武器になるとし、他の国もカルテルを犯罪とし、禁固刑を抑止手段としようとしているのは、カルテル防止の機運が高まっていることを示していると述べている。

ーーー

日本人ではこれまで米国で独禁法で禁固刑を受けたのは一人だけ。

起訴されても日本に在住している限りは時効中断となる。

(但し米国及び犯罪人引渡し協定のある国に行けば逮捕される。)

今回の場合、もしブリヂストンの部長が裁判で有罪を認めれば、おそらく二人目の禁固刑となると思われる。

2006/2/16 独禁法改正

付記 2008年に禁固2年、罰金8万ドルとなった。

ーーー

報道によると、公正取引委員会は12月7日、ブリヂストンと英仏伊のメーカー計5社に独占禁止法違反(不当な取引制限)で排除措置命令を出す方針を固めた。国際カルテルで日本企業が欧米独禁当局から巨額の制裁金を科されるケースが相次ぐ中、公取委が外国企業を行政処分するのは初めて。

違反を自主申告したとみられる横浜ゴムの処分は見送られ、ブリヂストンのみ課徴金が科される見通し。

ーーー

付記

ブリヂストンは2008年2月12日、マリンホース事業で中南米や東南アジアなどの外国公務員に対する不適切な支払いが少なくとも1億5千万円あったと発表した。販売を仲介する海外コンサルタントに支払った手数料の上乗せ分が複数国の公務員らに賄賂として渡った可能性があるというもので、不正競争防止法違反(外国公務員への賄賂)にあたる恐れがある。

同社はマリンホース事業からの撤退を明らかにした。

不正競争防止法

第18条(外国公務員等に対する不正の利益の供与等の禁止)

何人も、外国公務員等に対し、国際的な商取引に関して営業上の不正の利益を得るために、その外国公務員等に、その職務に関する行為をさせ若しくはさせないこと、又はその地位を利用して他の外国公務員等にその職務に関する行為をさせ若しくはさせないようにあっせんをさせることを目的として、金銭その他の利益を供与し、又はその申込み若しくは約束をしてはならない。

付記

ブリヂストンは2011年9月16日、米司法省と司法取引をしたと発表した。

有罪を認め、罰金2800万ドルを払うことで合意した。

司法省はブリヂストンの調査への協力を評価し、罰金を減額した。

当初報道では、Sherman Act(独禁法)違反で1億ドル、Foreign Corrupt Practices Act違反で50万ドルとされていた。

2007/12/19 ダウとPIC のグローバル石化JV 詳報

ダウは12月13日、クウェート国営石油の子会社

Petrochemical

Industries Company (PIC) との間でグローバルな石化JV(50/50)を設立すると発表した。

2007/12/14 速報 ダウとクウェートのPIC、グローバル石化JVを設立

同社は11月6-7日に予定していた機関投資家向けの説明会を延期したため、買収するのか、JV設立か、買収されるのかとの憶測を呼んでいたが、本件が詰めの段階にきていたものと思われる。

付記 2008/7/15 発表

CEOを発表、本社立地は Michigan

社名は K-Dow Petrochemicals (KDP)

同社は12月13日に機関投資家向けの説明会を開催した。

概要及び解説は以下の通り。

1)ダウの基本戦略

ダウの基本戦略は下図の通り、基礎化学品と機能性化学品のバランスが取れ、多角化し、上流から下流までの統合会社で、グローバルに活動し、生産性と信頼性が高い、技術優位の企業となることである。

Business Balance:Basic + Performance

Diverse Portfolio:Major Basics chains + Performance markets

Fully Integrated:Upstream + downstream

Global Reach & Geographic Balance:Customers in 175+ countries, operations in 37

Operational Excellence:Productivity and reliability

Technology Leadership:Process technology and product innovation

2)基礎部門の戦略

2006年3月、同社は原料価格変動の影響を受けやすい基礎部門をAsset light strategy(JV化)により進めることを明らかにした。

Liveris会長は本戦略のメリットとして以下の点を挙げている。

・ 低コスト原料へのアクセス

・ パートナーのローカルな力の利用

・ 設備投資減

・ リスク低減

同社は従来から各地で多くのJVを設立しているが、本年になってから、更に勢いを強めている。

2007/10/5 Dow、JV白書を発表

Asset light strategyは新しい事業をJVでやるだけでなく、従来のダウの事業を出してJVにすることも含んでいる。

これの最初が、今回のJV相手のPICとのMEGlobal(EG)、Equipolymers(PET)である。(後記)

本年1月に同社はPSとPPについて分社化を考えていることを明らかにした。

このうち、PSについては4月10日に、Chevron Phillips Chemical との間で北南米のSM/PSの50/50JV設立のMOUを締結したと発表した。

JV名は Americas Styrenics となった。ダウが出す予定であったブラジルのSMプラントは休止が決まったが、別途、事業撤退を決めたABSプラントをPS用にJVに出すこととなった。

2007/4/11 Dow、Chevron PhillipsとSM/PSのJV設立

今回のJVは当初考えていたPPだけではなくなった。

3)今回のJV

今回のWorld-Class

Petrochemicals Company の範囲は以下の通りである。

PE、PP、PC、エチレンアミン、エタノールアミン、

関連技術

下記のオレフィンソース

Fort

Saskatchewan, Canada (cracker)

Bahia Blanca, Argentina (cracker)

Tarragona, Spain (cracker and

octene manufacturing facility)

なお、ダウの他のクラッカーとはエチレン供給契約を結ぶ。

新会社の売上高は108億ドルで、Fortune 250 に入る。

また、既存のPICとのJVのEQUATE / MEGlobal / Equipolymers と合わせると、

・売上高 140億ドル、

・14箇所の立地、従業員6,300名、

・PE、PP、PC、PETの幅広いプラスチックを供給する世界最大のポリオレフィンメーカーで、

・世界最大のEO/EG/EG誘導品会社の

World-Class

Competitive Petrochemical Giant となる。

なお、既存のダウのJVが新しいJVに含まれるかどうか、明らかでないが、アジアのJVについては含まないことが12月17日に明らかになった。

4)PICとの関係

歴史

・1995 Union Carbide と PIC が Equate を設立

・2001 ダウがUnion Carbide を買収、 Equateのパートナーになる

・その後、Equate-2 建設開始

・2004 Equipolymers、MEGlobal 設立(ダウの事業を拠出)

既存JV概要

|

5)ダウのPerformance分野

4つのメガトレンド(健康、エネルギー、インフラ・輸送、エレクトロニクス・通信)に対して、ダウの得意とする技術を利用して対応する。

| Trend | Human health | Energy | Infrastructure & Transportation |

Electronics

& Communication |

| Dow の狙う分野 | Food

Nutrition Wellness |

Alternative

Energy Solution Energy efficiency solution |

Construction Water treatment Transportation |

Advanced materials |

| 対応部門 | Dow

AgroScience Dow Wolff Cellulosics Specialty Plastics & Specialty Chemicals |

Dow

Building Solutions Dow Hydrocarbons Dow Epoxy |

Dow

Automotive Dow Coating Solusions Dow Water Solusions |

Wire

& Cables Polyurethanes & PU Systems Advanced Electronics Business |

| 得意技術 | Biotechnology Water Soluble Materials Advanced Packaging Materials Crop Protection |

Insulation Applied Energy Efficiency CO2 Management Building Integrated Photovoltaics |

Building

Materials Advanced Materials Science Filter/Membrance Elements High Throughput Formulation Capability |

Optical

Materials PCB Materials Advanced Materials Science Interlayer Dielectircs |

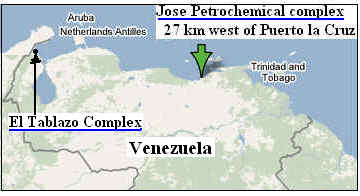

2007/12/20 Braskem とVenezuela 国営Pequiven、石化JV設立

Brazil のBraskem は2007年4月16日、Venezuela 国営石化会社 Pequiven との間で、Venezuela の Jose Petrochemical Complex で2つのJVを設立することで合意したと発表した。Venezuela の豊富な天然ガスを利用するもの。

2007/4/24 Braskem とVenezuela 国営Pequiven、石化JV計画で合意

付記

Braskem は2008年11月、金融危機の影響を受け、2つのJV計画を少なくとも1年間延期すると発表した。

2009年8月、Braskem はPequivenとの間で計画を最低2年 延期することで合意した。

ーーー

12月13日、カラカスでの両国大統領の会談の席で、Braskem とPequiven の2つの50/50合弁会社設立が発表された。

いずれも Jose Petrochemical Complex

に建設するもので、第一は Prolipropileno del Sur, S.A. (Propilsur)。

プロパン脱水素で、PP 45万トンを建設する。

投資額は9億ドルの見込みで、2010年下半期のスタートを目指す。

第二はPolietilenos de America, S.A. (Polimerica)で、天然ガスを原料にエタンクラッカーを建設、エチレン130万トンと、HDPE、LDPE、LLDPEの3系列合計110万トンを生産する。

投資額は26億ドルで、2012年下半期スタートの予定。

所要資金の70%をプロジェクトファイナンスで、残り30%を両社が出資する。

財務アドバイザーが既に資金手当の準備を始めている。

付記

2008年12月、IneosはPolimericaにポリオレフィン技術をライセンスしたと発表した。

①430千トンガスフェースLLDPE/HDPE

②400千トンスラリーHDPE

2007/12/21 ソルベー、ブラジルでバイオベースのエチレン製造

Solvay は12月14日、子会社のSolvay Indupa

がブラジルのSanto Andre工場の拡張を行なうと発表した。

135百万ドルを投じるもので、ビニルチェーンの拡大とともに、サトウキビ原料のエタノールからのエチレン製造プラントを含んでいる。

バイオエチレンの能力は6万トン。

ブラジルではダウがサトウキビ原料のエチレンでLDPE、BraskemがHDPEの製造を検討しているが、バイオエチレンによるPVCの製造は世界で初めて。

2007/7/27 Dow、ブラジルでサトウキビからLDPE製造

2007/11/5 Braskem、サトウキビからHDPEを製造

Santo Andre工場の既存能力は苛性ソーダ10万トン、VCMとPVCが各24万トンだが、増設後は苛性ソーダ23.5万トン、エチレンが6万トン、VCMとPVCが各36万トンとなる。

Solvay Indupaではまた、アルゼンチンのBahia Blanca 工場で165メガワットのコンバインドサイクル発電所(高温の燃焼ガスでガスタービンを回すとともに、その排ガスの熱で発生させた高温・高圧の蒸気により蒸気タービンも回して発電)の建設も検討している。アルゼンチンのエネルギー会社Albanesi S.A. とともに検討しているもので、建設費は135百万ドル、工場の全エネルギーを賄う。

Solvay

Indupa はSolvay が70.1%を出資し、本社をBuenos Aires に置く。

ブラジルのSanto Andre工場とアルゼンチンのBahia Blanca 工場を有しており、後者の能力は苛性ソーダ18万トン、VCMとPVCが各21万トンとなっている。

Solvay Indupa ではこれらの投資を賄うため、130百万ドルの増資を考えている。

2007/12/22 インドのReliance とGAIL、共同で海外での石油化学事業を検討

インドのReliance とGAILは12月4日、石油化学におけるJoint Co-operation についての MoU を締結した。

両社は原料リッチな国などで石油化学コンプレックスを建設することを検討する。

世界中で石油化学製品に対する膨大な需要があると考えており、特にガスが豊富な国で、ガスベースの大規模石油化学コンプレックスを建設するチャンスであるとみており、200万トン程度の規模を念頭に置いている。

両社でワーキンググループをつくって検討するが、候補国として、Qatar、Abu Dhabi、Bahrain、Vietnam、Australia、South Africa、Angola、 Mexico、Russia 及び旧ソ連(FSU)諸国が挙がっている。

その後、50/50の会社(Special Purpose Vehicle)を設立する予定。検討に3年間をみている。

付記

2009年1月、候補を Qatar, Iran, Algeria, Nigeria, Russia に絞った。

また、両社は国内市場で製品のスワップを含め石化製品の販売での相互協力の可能性も検討する。

今回のMoU は石油化学における両社の協力の最初のものだが、3月には天然ガス分野で、天然ガスパイプライン、都市ガス、炭層メタンガス(Coal Bed Methane)、採掘・製造・メンテナンスサービスなどを含む協力についてのMoU を締結している。

付記

これとは別に、Gail は2008年10月31日、 Indian Oil Corporation Limited (IOCL) との間で、インドのBarauni でクラッカーと誘導品のコンプレックス建設の可能性を共同で探ることについて覚書を締結した。

ダノンとワハハは12月21日、共同声明を出した。

中国政府とフランス政府の期待に沿い、両社は対立を終え、和平交渉に戻ることで合意した。一時的に全ての訴訟と仲裁を中断し、攻撃的な声明を止め、和平交渉のための友好的雰囲気を作る。

両社は対等と互恵の原則に基づき交渉を行い、小異を捨てて共通の場を求め、相互理解を行い、解決成功に向け努力する。ワハハブランドの全ての事業を更に発展させ、中仏友好を進め、両国の企業間の相互協力を推進する。

11月26日、北京を訪問中のSarkozy大統領は胡錦濤国家主席との会談で、Wahaha とSchneider問題を取りあげた。

大統領はこれらの問題が両国の支援の下で友好的に解決されることを希望すると述べ、胡錦濤主席も異論を唱えなかったという。

2007/11/30 ダノンとワハハのその後

12月10日、杭州調停委員会は決定を下した。

Wahaha ブランドをJVに移管する契約は終了しているというもので、また、Wahaha Group に商標移管契約を守れというDanone の要求は時効であるともした。

これを受けてか、ダノン側は12月14日、「もしワハハ側が再統一のための具体的な行動を示すなら、ダノン側は法的行為を中断する考えがある」との声明を出している。

また、ワハハ側はダノンが中国の他の食品関連企業と提携し、合弁事業の利益を損なっていると批判してきたが、ダノンは10月に中国乳業大手、光明乳業との資本・技術提携の解消を発表したのに続き、12月に入り、同じく乳業大手の中国蒙牛乳業との中国での乳製品分野での合弁事業を解消すると発表した。

付記

ダノン側代表のEmmanuel Faber が2008年1月1日付けでJV会長を辞職した。

2007/12/24 LyondellBasell Industries 誕生

Basell は12月20日、Lyondell Chemical との合併が完了し、世界第三位の化学会社 LyondellBasell Industries が誕生したと発表した。

ポリマー、化学品、燃料、技術の4部門を持ち、売上高 430億ドル、5大陸19カ国に60の工場を有し、全世界の従業員は15千人。

株主はロシア生まれのLen Blavatnik が1986年に設立し所有する投資会社Access Industries で、現在では化学、テレコミュニケーション、不動産の3分野に投資している。

新生 LyondellBasell Industries の世界の化学業界における位置は以下の通り。(同社発表による)

| ポリオレフィンとPPコンパウンド合計 | 第1位 |

| 酸化プロピレン | 第1位 |

| ポリオレフィンのライセンス | 第1位 |

| PP触媒 | 第1位 |

| PP | 第1位 |

| PE | 第3位 |

| オキシジェネート燃料 | 第2位 |

| プロピレングリコール、同エーテル | 第2位 |

| エチレン・プロピレン | 第5位 |

このほか、米国にリファイナリー(268千バレル/日)をもつ。

参考 過去のブログ記事

12月21日(金)午前11時32分頃に、茨城県神栖市の三菱化学鹿島事業所 第2エチレンプラントにおいて、火災事故が発生し、協力会社従業員4名が亡くなった。

1 発生日時 2007年12月21日(金) 午前11時32分頃

(午後11 時13 分に鎮火)

2 発生場所 三菱化学社 鹿島事業所

第2エチレンプラント内

分解炉(2F-208)クエンチフィッティング元弁フランジ部

付記 同社中間報告資料(12月27日)から

同社報告 https://www.m-kagaku.co.jp/aboutmcc/RC/pdf/regard/kashima_j01.pdf

事故の詳細は以下の通り。(同社発表)

第2エチレン製造設備では、原料ナフサを分解炉(管式)で熱分解し、水素、メタン、エチレン、プロピレン、ブタジェン、ベンゼン、重質燃料油等の分解ガスを生成する。

分解炉からの高温(840℃)の分解ガスは急冷熱交換器で一次冷却され、更に急冷油により約200℃まで直接冷却される。

漏洩は、このクエンチフィッティング(直接冷却)装置へ急冷油を送る配管のフランジ部で発生した。

当該分解炉(2F-208)は12/17から12/20まで灯油分解を行い、12/20 16:45 から12/21 03:10 までデコーキング(系内の炭素分の除去)を行なった。

その後、11:20から通常運転に復帰させるため、縁切弁(AOV)の仕切り板の抜き出し作業を行なっていた。

その作業の最中に何らかの原因で縁切弁が開いて、急冷油が漏洩し、何らかの原因で着火、火災に至った。

第2エチレンプラントは1992年11月に稼働した。

第2エチレンには分解炉が8つあり、事故のあった分解炉 2F-208 は2006年稼動の第8炉。能力は最大150千トンで、ナフサのほか、灯油や軽油、コンデンセート(天然ガス随伴原油)などが使用でき、価格が高騰しているナフサ以外の原料が20%まで対応可能とされる。事故前日まで灯油を使用していた。

三菱化学のエチレン能力は以下の通り。(2006/12/末時点 単位:千トン/年)

定修あり 定修なし 全国比

(定修なし)鹿島第1 375 410 5.1% 鹿島第2 476 516 6.4% (小計) (851) (926) ( 11.5%) 水島 450 496 6.2% 三菱合計 (1,301) (1,422) 17.7% 全国 〔7,289〕 〔8,023〕

*同社の四日市事業所のエチレンプラント(270千トン)は2001年1月12日に停止している。

三菱化学鹿島コンビナートは以下の構成で、多くの企業が多岐に亘る製品を製造している。

(能力の一部は若干古い数字

単位:千トン/年)

|

||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||

|

事故を受け、第2エチレンは操業を停止、第1エチレンのみ操業している。

上記の各社の製品の原料であるエチレン、プロピレン、B-B留分(C4)、ベンゼン、トルエンなどの56%がカットされることとなる。

三菱化学では当面は他社への供給を優先し、自社グループに基礎原料を送るのを止めた。

このため、日本ポリエチレン、日本ポリプロなどは生産を停止した。

三菱化学では同業他社に応援を要請している。また、鹿島の稼働率低下で不要になったナフサを他のコンビナートが引取る。

しかし、各社とも高水準の生産を行なっているため、余力に限界がある。

化学業界の生産・製品供給への影響は避けられない。

付記

三菱化学は12月25日、同日現在のプラント稼働状況を発表した。

【現時点で停止中のプラント】

(1)第2エチレンプラント

(2)第2ベンゼンプラント

(3)ポリエチレン A,B,C 全系停止 →12/26 一部運転を再開

(4)ポリプロピレン B,C 全系停止→12/26 一部運転を再開

【稼動調整中のプラント】

(1)酸化エチレン・エチレングリコール 60%稼動

(2)エチルベンゼン 60%稼動

(3)キュメン 60%稼動

(4)フェノール 60%稼動

付記ー2

同社は12月27日、経済産業省 原子力安全・保安院および茨城県に対し、中間報告資料を提出した。

https://www.m-kagaku.co.jp/newsreleases/2007/20071228-2.html#tmp1

参考

同社中間報告資料(12月27日)から

付記 2008/1/9 三菱化学鹿島事業所 火災事故 その後

2007/12/25 Basell など、Trinidad and Tobago で PP 事業

Basell とTrinidad and Tobago の National Gas Company、National Energy Corporation 及びLurgi AG は12月14日、Trinidad and Tobago で統合PP コンプレックスを建設するMoU を締結した。

計画ではメタノールと、それを原料とする「メタノール

to

プロピレン」プラント及びワールドスケールの45万トン(下記参照)のPPプラントを建設する。

前二者はこの分野でのリーダーのLurgi が担当、PPはBasell の

Spherizone 法を採用する。

2012年のスタートを考えている。

本事業は川下分野の多角化を進め、付加価値の高いプラスチック産業の基礎をつくるという同国の戦略の基盤になるもの。

National Gas Company(NGC) は1975年に設立され、同国の天然ガスベースのエネルギー分野で主要な役割を果たしている。

National Energy

Corporation はNGCグループの一部で、川下分野の推進とエネルギー分野の港湾施設の開発運営を担当している。

付記

2008年9月、LyondellBasell は上記各社にTrinidad and Tobago 政府も参加して、本プロジェクトのProject Development Agreement に調印したと発表した。

PP 490千トン(Spherizone technology)

Methanol-to-propylene (Lurgi´s MTP technology)

Methanol (Lurgi´s MegaMethanol technology)付記 立地は Point Lisas。

同地には国営のTrinidad and Tobago Methanol Company がある。1999年に子会社を統合した。

下記のメタノール5工場のほか、アンモニア/尿素プラントを持つ。

子会社

統合Trinidad and Tobago Methanol Company (TTMC) 1984年 TTMC I 46万トン 1996 TTMC II 55万トン Caribbean Methanol Company Limited (CMC) 1993 50万トン Methanol IV Company Limited (MIV) 1998 55万トン M5000

(5000T/D+既存プラント排ガスで400T/D)2005 184万トン 合計 400万トン また、Methanex 及び Methanex/BP JVのメタノール工場がある。

2010/3/10 チリのメタノール会社

ーーー

2006年4月に同国政府は 台湾資本の米国の石化会社 Westlake Chemical との間で、同国でエタンベースで57万トンのエチレンとポリエチレンほかの誘導品事業を行う覚書を締結している。

2006/5/26 アジア企業の海外展開

2007/12/26 2007年 回顧と展望 「ガラパゴス鎖国」論

2007年は石油化学業界にとって激動の年であった。

石油価格は2006年秋から急降下し、ドバイ原油は2006/8/8の72.30ドルの最高値から本年1月19日には48.85ドルまで下がったが、その後再度上昇に転じ、11月21日には90.30ドルと、1年弱で85%も上昇した。

ニューヨークのWTI原油は11月20日に一時 99.29ドルと、100円間際まで上昇した。

米国のサブプライム問題で、資金が石油になだれ込んだのが主な理由である。

中国は相変わらず猛烈な勢いで石化を拡大している。

大規模コンプレックスが多数計画されており、既に過剰生産が懸念されるPVCや、三菱化学が操業開始して間もない中国のプラントを一時停止したPTAでも新設計画が相次いでいる。

中東でも、安いエタンを原料に、大規模計画が相次いでいる。

アラムコは本年5月、ダウとの合弁で世界最大級の化学品・合成樹脂のコンプレックス(ラスタヌラ総合計画)の建設・運営についての詳細覚書を締結した。アラムコと住友化学のJVのペトロラービグも第二期計画を検討している。

中東の主要石化会社の8社が参加して昨年設立されたGulf Petrochemicals and Chemicals Association は最近、中東のエチレン生産能力が現在の13百万トンから2012年に29百万トン以上になるとの予想を発表した。

SABICは昨年10月にHuntsmanから英国の石化子会社を買収し欧州事業を拡大したが、本年5月にはGE Plastics を買収し、高機能製品分野にも進出した。

クウェートのPICはダウとのJVで一躍世界の石化のトップメーカーとなる。親会社のクウェート石油は中国でSinopecとの合弁での石油精製・石油化学計画を進めている。

原料価格の高騰による採算悪化を背景に欧米各社は「選択と集中」を一層進めた。

ダウはデュポンに買収を持ちかける一方、石化事業では Asset light 戦略でJV方式による拡大を世界中で行なっている。

(サウジでアラムコと、タイでサイアムと、最近はリビア、ロシアとのJVを検討している)

同社は既存事業のJV化も進めており、既にクウェートのPICとEGの、Chevron

Phillips Chemical とSM/PSのJVを決めているが、12月にはPICとのPE、PP、PC、エチルアミン、エタノールアミンのJVを発表した。

多くの買収の噂が飛び交い、まさかと思われた話が次々と実現していった。

| ・ | GEはGEプラスチックをSABICに売却した。 |

| ・ | Huntsman は一旦、Basellへの身売りを決めたが、その後、Hexion に売却した。 |

| ・ | Huntsman に断られたBasell はLyondell を買収した。 |

| ・ | Akzo Nobel はICIを買収、ICIの塗料事業を残し、残りの接着剤とエレクトロニック材料事業をHenkel に売却、かつてポリエチレン等で世界を風靡したICIはこれでバラバラになり、消滅した。 |

デュポンに買収を持ちかけ断られたダウ自身を、Kohlberg Kravis Roberts と中東諸国の投資家が出資して500億ドルで買収するという報道がなされ、関係したとされるダウの役員が2名解雇されるという問題まで発生した。

BASFも新しい買収を検討している。

同社のCFOは、「世界の最大の化学企業10社を合計してもマーケットシェアはたった20%で、最も集約化の遅れた分野のひとつである。更なる集約が必要だ」としており、サブプライム問題による信用収縮で

M&A が停滞している中、買収のため 100億ユーロの借入が可能であるとしている。

その後、同社のCEOも更なる集約の必要性を説き、BASF自体も買収されないほど大きいわけではないと述べた。また12月12日には「同社は資金面では強力で、どんな買収でも可能である」ともしている。

ブラジルでもペトロブラス、ブラスケムが連携する大規模な石化事業の再構築が行なわれている。

(詳細は 項目別索引 から各社記事参照)

ーーー

そのなかで日本のみが、この激動の蚊帳の外である。

2000年頃には小規模多数プラントの中での過当競争で採算が悪化し、「2004年問題」(ポリオレフィン関税引き下げ)の懸念もあって、各社とも「選択と集中」に踏み切った。

三菱化学の四日市エチレン閉鎖、塩ビ各社の撤退、ポリプロ業界の再編、三井・住友の統合などの動きが出た。昭和電工も石化事業方針を転換し、石油化学を「再構築事業」とし、提携・売却も視野に入れるとした。

しかし、その後の中国需要の急増が神風となり、日本の石化は儲かる事業となった。

中国向け輸出が増え、採算が向上した。その後の原油価格上昇に際しても需給逼迫により、国内価格の値上げが可能となった。

(それまでは過剰能力による過当競争で原料価格上昇分の転嫁は全く出来なかった。)

それまでの石化の採算悪化で各社ともハイテク材料分野に進出していたが、折からの薄型テレビなどのブームで、これらも利益を生むようになった。

銀行救済のために行なわれた金利引下げと、その結果起こった円安も採算に好影響を与えている。

(韓国の企業はウオン高に悲鳴を上げている。金利も日本と比べると非常に高い。 2006/12/9 ウォン高 更に進む)

各社の業績は向上し、過去最高の利益となる会社が続出している。

この結果、「選択と集中」の動きは完全にとまった。

三井・住友の合併は取り止めとなり、塩ビ業界の更なる統合の動きもなくなった。昭和電工は「再構築事業」であった石油化学を「基盤事業(Cash

Cow)」としている。

三菱ケミカルホールディングスの小林社長は最近のインタビューで、「中東にまで原料を求めるつもりはない。--- 石油化学は中東、インド、中国などの台頭があるが、当社もアライアンスやリファイナリーを含めて対応していけば、まだやっていける」と述べている。

日本のエチレンセンターは京葉エチレンを入れて14あり、三菱化学四日市の停止以降は変わっていない。1センター当たりの平均能力は定修なしベースで573千トン。最高が三菱化学鹿島の2系列合計926千トンで、400~600千トン台が中心である。

ポリオレフィンも統合で会社数は減ったが、プラントは減っていない。

相変わらず、小規模多数工場体制が続いている。

世界中が激動しているなかで、日本の石化のみが、現在の高収益に満足して、昔の体制のままで止まっている。

雇用問題などから抜本的な改革をやりにくいという面もある。

(始まって2年弱の本ブログでも、日本の石化の「選択と集中」に関する新しい記事は全くない。)

ーーー

「ガラパゴス鎖国」という言葉がある。「パラダイス鎖国」という流行語を更に進めたものである。

シリコン・バレー在住のIT関係コンサルタントで子育て中の主婦でもある海部美知さんが、

「Tech Mom from

Silicon Valley」 というブログを書いている。https://d.hatena.ne.jp/michikaifu/

彼女が2005年7月28日から5回連続で書いた記事「パラダイス的新鎖国時代到来」が評判になり、いろいろな所で使われるようになった。

本年11月6日に日本経済新聞主催で行なわれたシンポジウム「日本経済 過去・いま・未来」でも、今井賢一・スタンフォード大名誉教授と伊丹敬之・一橋大学教授がこの言葉を使っている。

携帯電話業界でTDMA、GSM、CDMAという3つの方式が乱立し泥仕合が数年続いたアメリカに対し、日本はドコモが独自方式のPDCを全国展開して、一気にデジタル化で先行した。

日本の端末メーカー各社は、アメリカ市場に見切りをつけ、日本市場に安住した。

今や、日本の大手メーカーはアメリカでの地位を失い、欧州でも苦戦、日本が自国の殻に閉じこもる一方、韓国のメーカーがめざましい躍進を遂げている。

儲かる日本に安住して閉じこもる状況を彼女は「パラダイス的新鎖国」と呼んだ。

最近はこの状況を、儲かる日本に安住して鎖国をした結果、進化が止まってしまったとして、進化のとまった生物が住むガラパゴス島から取って「ガラパゴス鎖国」との言葉が広まった。

ーーー

日本の石化は海外に大量に輸出しており、その点では携帯電話業界とは異なる。

しかし、現在の「天国」状況に満足して、選択と集中、大規模化という世界の石化の流れから完全に切り離されたという意味では「パラダイス鎖国」状況であり、海外の大規模化、統合の動きに対して以前の小規模多数プラント体制を維持したままであることは、まさに進化の止まった「ガラパゴス鎖国」状況である。

ガラパゴス諸島は1978年にユネスコの世界遺産第1号に登録されたが、その後、1980年に4,000人であった観光客が2006年には14万8,000人に激増、大陸からの移民などで定住人口も

5倍以上になり、ゴミ処理や地下水汚染の問題が深刻化している。

ゴミ処分場から一日中立ち上がる煙が周囲の原生林まで広がり、固有種の鳥のダーウィンフィンチが残飯をあせり、外来植物の流入で固有種が危機に瀕している。

ガラパゴスは最早、「天国」ではなくなり、本年6月に「危機遺産」リストに掲載された。

「鎖国」を続けるうちに、日本を取り巻く状況も変わりつつある。

中国は来年、北京オリンピックを迎える。

これが終わると、中国バブルが破裂するとの見方は以前から主流であった。

筆者はその以前にバブルが破裂する可能性を述べてきた。

中国の人口は13億人だが、頼りとなる需要人口は沿岸部の3~4億人であることから、既に供給過剰状態になりつつあるとの見方からである。

実際にPVCでは輸出が増加しつつあり(政府の政策で一時減少している)、PTAでは日本企業もその影響を受けている。

SMは供給過剰でタンクが満杯になっており、韓国メーカーは操業を停止した。

それでも、中国は大国であり、地方政府や企業の思惑で、中央政府の方針に関係なく、どんどん新増設が行なわれている。

他方、サブプライム問題で米国の景気が低迷する見通しで、中国からの輸出の減少も予想される。

中国の補助金に対して、米国政府はWTOに提訴するとともに、相殺関税をかけるなど、圧力をかけている。

また、輸出による外貨増大にもかかわらず、人民元引き上げを防ぐため政府がドルを買い上げているため、インフレとなり、株式市場には余剰の資金が流入して株価が暴騰している。

(中国では少し前からバブル崩壊を予想し、日本のバブル崩壊時の対策の研究が行なわれている。)

中国政府は来年、金融引き締めを強化することを決めたが、人民元切り上げの可能性も出てきた。

公害がひどくなり、飲み水に影響が出て、政府が工場閉鎖も含めた対策を打ち出し始めた。

いろいろな問題を抱えながら、オリンピックを目指して突っ走っているという感じである。

国の威信をかけて行なうオリンピックが終わると、今度こそ、バブルがはじける可能性が強い。

中国のバブルがはじけると、その影響は大きい。

石化製品は世界的に大幅な供給過剰となる。中国向けに設備をつくっている韓国や台湾の影響は甚大である。

場合によっては中国の需要増を主因に上昇した原油価格も暴落する可能性もある。

日本にとっては、これに加えて、ドル安が更に進む結果、円高となる可能性もある。

(輸出採算が悪化し、輸入価格が低下する)

以前は「2004年問題」を懸念したが、ASEANとの経済連携協定で将来はこれらの国からの輸入品への関税そのものがなくなる。

日本の需要家の品質や輸送等のサービス面での要求が強いことから、石化製品が輸入品に代替される可能性は低いが、日本の石化にとっての「天国」の理由の中国需要、円安などの要因がなくなると、輸出減による需給アンバランスと国際市況の下落で値下げ競争が始まり、再び赤字に陥ることになりかねない。

石化のほかの収益源となってきたハイテク材料分野でも、最終製品の競争激化により、部分的には採算悪化も見られている。

日本の石化事業もガラパゴスのように「危機遺産」とならなけばよいが。

本号でこのブログも丁度 600回となります。ご愛読ありがとうございます。

出来れば1000回を目指したいのですが、それまでに日本の石油化学の再生がなるでしょうか。

経産省化学課は12月17日、エチレンセンター11社の今年度上期の決算は、前年同期比大幅な増収益になったと集計結果を発表した。

エチレンセンター11社:

出光興産(石油化学部門)、大阪石油化学、山陽石油化学、昭和電工、住友化学、

東ソー、東燃化学、新日本石油(石油化学部門)、丸善石油化学、三井化学、三菱化学

主要会社の中間決算での営業損益対比は

2007/11/19 主要会社 中間決算-3

ーーー

日本の石化は1980年代初めに行き詰まり、産構法での設備カルテル、共販で生き残りを図ったが、1985年に原油価格が暴落し、石化製品の需要が急増、石化の利益は急増した。

そのため、休止設備の復旧が行なわれ、更に設備の新設競争が起こった。(ポスト産構法前期)

しかしバブル崩壊で需要が減少に転じ、石化の業績は再び悪化した。(ポスト産構法後期)

対策として、三菱油化と三菱化成、三井石油化学と三井東圧が統合、ポリオレフィンや塩ビで事業統合が相次いだ。(事業統合時代)

しかし、単なる統合だけのため、販売会社は減ったが、工場はそのままで、需給状況は改善せず、損益は低迷した。

「2004年問題」を控え、どうしようもなくなって、「選択と集中」時代に入った。

しかし、直後に中国バブルが始まり、採算は急激に向上し、今に至っている。

なお、PVCについても経産省化学課で集計しているが、2001年度からは結果を公開していない。

PVCについては特に価格競争が激しく、ポスト産構法前期こそ、黒字となったが、その後は再び赤字となり、2000年になり多くの企業が撤退した。その後は中国バブルで業績が好転、決算を発表している大洋塩ビ、新第一塩ビ、ヴイテックも最近は黒字となっている。

今後、中国バブルが崩壊した後に、日本の石化の損益がどうなるのかは

前回の 2007/12/25 2007年

回顧と展望 「ガラパゴス鎖国」論 参照。

産構法以降の石化の歴史については 2006/3/8 日本の石油化学産業の構造改善-1 を参照

国土交通省は12月27日、11月の住宅着工件数を発表した。

新設住宅着工戸数は 84,252戸で、前年同月比では

27.0%減、5か月連続の減少となった。

改正建築基準法の施行(6月20日)の影響がいまだに響いている。

(但し、総数は前月比で2ヶ月連続の増加となっている。)

このままでは、2006年の129万戸に対して、105万戸程度となる。

(1996年は163万戸)

米国の住宅着工件数も11月は年換算で1,187千戸となり、年平均で1,372千戸となった。

過去最高の2005年とくらべ、66%しかない。

スタンダード & プアーズが12月26日に発表した10月の一戸建て住宅価格は前年同月比

6.7% の下落となった。

住宅の販売不振は一段と深刻になっている。

サブプライムローンによる金融機関の評価損も増える一方である。

付記

米商務省が12月28日に発表した11月の新築一戸建て住宅販売件数(季節調整済み、年率換算)は前月比 9%減の647千戸で、前年同月比では 34.4%減と大幅な減少となった。

1995年4月以来、約12年半ぶりの低水準。

米住宅市場がさらに悪化していることが浮き彫りとなった。

2007/12/28 ダウ、今後10年間に中国に50億ドルを投資

ダウの会長兼CEOのAndrew N. Liveris は12月20日上海で会見し、同社が今後10年間に中国に50億ドルを投資すると語った。

現在、同社は中国の国有石炭最大手・神華集団との間で、陜西省楡林市で石炭からオレフィンを生産する大計画のFSを共同で実施しているが、この分は上記の50億ドルには含まれない。

ダウと神華集団は2004年10月にワールドスケールのCoal-to-Chemicals コンプレックス建設のFS実施の契約を締結したが、2007年5月に詳細FS 実施の Cooperation agreement を締結した。検討に2年かかるとみている。

石炭からメタノールを生産、更にそれからエチレンとプロピレンを生産する。電解設備も建設し、苛性ソーダ、VCMや有機塩素類を生産する。計画にはグリコール、アミン、溶剤、界面活性剤、アクリル酸と同誘導品、プロピレン誘導品などが含まれている。

これも50億ドル程度といわれており、これが実施されると、ダウは中国に今後、100億ドル程度を投資することとなる。

ダウはこれまでに中国に5億ドルを投資済みで、これに加え、上海のダウセンター、江蘇省張家港市の世界最大級の10万トンの液体エポキシ樹脂工場、これの原料用の上海のグリセリンからのエピクロルヒドリン工場などに更に4億ドルの投資を行なっている。.

2006/8/23 中国でのダウの活動

Liveris 会長は、中国はダウのグローバル戦略の中心であり、この役割は今後も増大すると述べ、成長する中国の石油化学分野でのダウの存在感を更に強めるとした。

中国政府はシノペックとクウェート石油との50億ドルの石油精製・石油精製計画の詳細FS実施を承認したばかり。

広東省南沙に建設するもので、製油所能力は年12百万トン、エチレンは100万トンとされている。

当初、シェルやダウが参加すると見られたが、クウェート石油がシェルの参加を拒否した。シノペックは広州の広州石油化学で計画していたエチレンの増設(+60万トン)計画を中止し、南沙計画完成後には広州の既存の20万トンエチレンを停止する。

Liveris 会長は中国の大きな石油精製・石油化学計画に参加することに関心があると述べた。

ダウが先日発表したグローバル石油化学JVの相手のPICは、クウェート石油の100%子会社。

ーーー

ダウは以前に中国側(シノペック、天津石化、天津市)との50/50JVで、天津での石油化学事業を計画した。

計画では渤海湾に面した化学工業区(塘沽)に2008年稼動予定でエチレン 80~90万トンのほか、PE、PVC、PO/SM、その他を生産する予定であったが、ダウがその後消極的となり、経済性が悪いので 2010年以降の稼動になるとしたが、最終的に撤退している。

2006年6月、シノペック天津分公司(支社)の年産100万トン規模のエチレンコンプレックスが天津浜海新区の大港石油化学基地で着工した。

2006/7/3 SINOPEC天津分公司の100万トンエチレン計画着工

2007/12/29 BHP Billiton によるRio Tinto 買収提案のその後

2007年11月、BHP Billiton がRio Tinto に対して買収の提案を行った。

Rio Tinto の株式1株に対してBHP株3株を与えるという案で、1,400億ドル以上に相当する。

これに対し、Rio Tinto は買収価額が著しく安すぎるとし、拒否した。

2007/11/15 BHP Billiton がRio Tinto に買収提案

BHP Billiton はその後も新しい提案の検討を進め、中国を含む他の同業者の動きも含め、いろいろな噂が飛び交っていた。

英国公開買付パネル(The Panel on Takeovers and Mergers)はRio Tinto の要請に基づき本件を検討していたが、12月21日に決定を下した。

BHP Billiton は2008年2月6日までに、Rio Tinto に対してオファーをするか、しないかを伝えろというもの。もしBHP Billiton がオファーをしない場合は、その後6ヶ月間はオファーは出来ない。

公開買付パネルについては 2007/7/23 Akzo-ICI 問題のその後

BHP Billiton はこれを受け、現在いろいろなオプションを検討中で、結論はまだ出ていないとしている。

これに対してRio Tinto は買収提案を拒否し、相次いで拡大策を打ち出している。

12月に入り、豪州Queensland のKestrel 炭鉱の拡張計画(793百万米ドル)と米国のEagle ニッケル計画(300 百万米ドル)を承認した。ニッケルには新しく進出する。更にインドネシアでのニッケル計画を交渉している。

また、来年、15百万トンの鉄鉱石を高騰しているスポット価格で販売する。

今後10年で鉄鉱石能力を拡大し、長期契約以外でスポット価格での販売を目指すとしている。ーーー

付記

2008年2月6日、BHP Billiton はRio Tinto に対し、買収提案を行なった。

対価は当初のRio Tinto の株式1株に対してBHP株3株を与えるという案を修正し、BHP株3.4株とした。2008年5月30日、BHP Billiton は European Commission に対し Rio Tinto 買収の正式申請を行なった。.

Commission は7月4日までに結論(進めてもよい or 更なる審査を行なう)を出す。

もし両社が合併すれば、鉄鉱石、銅、ボーキサイトなどで世界最大となる。

鉱山別能力(赤色部分が合併した場合の合併会社の持分)

資料 BHP Billiton 2007/11/12

発表 "Unlocking Value"

https://www.bhpbilliton.com/bbContentRepository/20071124543637/071112presentationbhpbillitonriotintounlockingvalue.pdf

この買収が実現すると、日本で大きな影響を受けるのは鉄鋼業界である。両社は日本の鉄鉱石輸入量の約60%、原料炭輸入量の約35%を占めている。

このため、公正取引委員会は、鉄鉱石の世界市場が買収によって寡占状態となり、競争が制限される可能性があるとして、欧州連合やオーストラリアなどの当局と協調審査に向けた協議に入った。

また、両社から鉄鉱石を輸入している台湾や韓国などの機関とも情報交換し、両社の買収計画の審査を行う方針と言われている。

ーーーー

本年のブログはこれで終りです。

2008年は1月4日から始めます。なお、重大ニュースがあれば、掲載します。

2006年2月15日にスタートして、現在600回を超えた。

当初は訪問者も少なかったが、最近は平日は1,000人近くの人が訪問している。

休日は当初は100人程度であったが、最近は300人程度に増えている。

ブログ作成者用のアクセス分析資料から、まとめてみた。

当初はアクセス数のみで、2006年9月から訪問者数のデータが出るようになった。

(平均でアクセス数は1人当たり 1.6回)

過去4ヶ月でみると、約40%がトップページにアクセスしている。これは、いつも見てくれる人と思われる。

残りの多くは検索でこのブログにアクセスした人のようだ。

グラフ記載の通り、信越化学爆発事故、GE

Plastics

売却、三菱化学火災事故などの記事へのアクセスが突出している。

なにかが発生した場合に、Google

などで検索して調べる人が多いことが分かる。

掲示板サイトの「2ちゃんねる」の威力にも驚いた。

本年12月23日の日曜日に 2007/5/30の記事「キャノン SEDテレビ発売再延期」に

102人ものアクセスがあった。

調べてみると、12月22日に「2ちゃんねる」に

【経済】BDレコーダー売り切れ状態。年末商戦に「大異変」[12/22]

https://mamono.2ch.net/test/read.cgi/newsplus/1198343015/

というテーマで議論がなされ、この記事のアドレスが記載されていた。

これをみてアクセスした人がこんなにいたということである。

どのプロバイダを通じて見ているかのデータもある。

会社のパソコンで見る場合は会社名が出る。

しかし、全く出てこない会社が多い。

多くの会社でインターネットへのアクセスを禁止しているためだ。

これらの会社の人は自宅で見てくれていると思われる。

最新分は https://knak.cocolog-nifty.com/blog/