ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://blog.knak.jp/

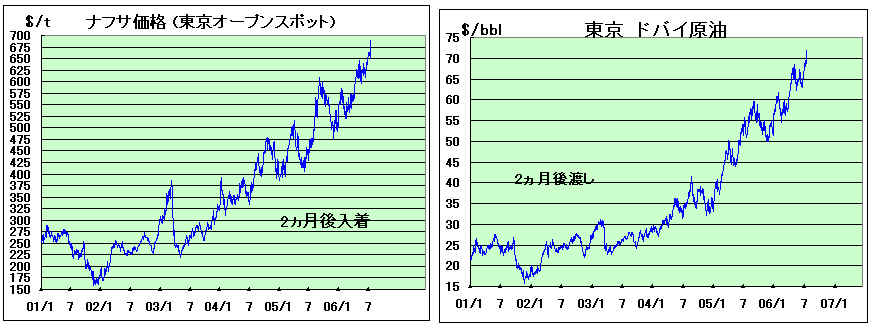

原油価格が急上昇している。

NY原油は5日に一時1バレル75.40ドルとなり、4月21日の75.35ドルを超え最高値をつけたが、7日には一時75.78ドル、13日には一時 76.40ドルをつけ、夜の時間外では78.40ドルとなった。イスラエルのレバノン侵攻など中東情勢緊迫で供給不安が広がったのを理由としている。

これを受けて東京市場のドバイ原油も13日1バレル69.90ドル、14日72.00ドルと2日連続で最高値を更新した。

東京市場ナフサ・オープンスペックも13日トン当たり666ドル、14日 691ドルとなった。

石油会社、石油化学会社は製品値上げを打ち上げているが、追いつかない状態である。

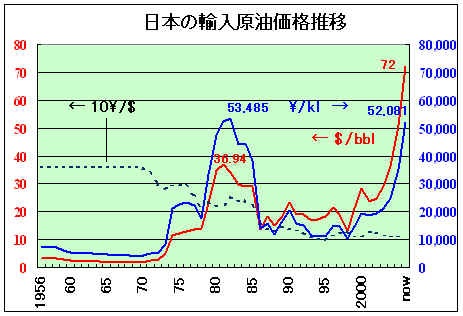

因みに今の原油価格72ドル/バレルを115円のレートで換算すると52千円/klとなり、石油ショック時の最高値に近い。

当時は円レートが250円に近かったため円建てでは高かったが、ドル建て価格は現在の半分程度であった。

(グラフは年平均、nowは72ドル/バレル、115円/ドル)

なお2005年平均では51.15ドル/バレル、35,435円/klであった。

付記

2006/7/29 「2Qの国産ナフサ基準価格 49,800円/klに」 (「国産ナフサ基準価格」の説明) 2006/9/25 「ナフサ価格 急落」 2006/11/1 「速報 3Q国産ナフサ価格 54,100円/kl に」 2007/1/31 「速報 2006/4Q 国産ナフサ価格 決定」 2007/3/17 「OPEC総会、生産量維持を決定」 2007/4/18 「ナフサ価格、高騰続く」

アラムコは7月10日、サウジ東部のラスタヌラで計画している世界規模の石化・プラスチック・コンプレックスのパートナー候補にダウを選定し、独占的に交渉すると発表した。

世界最大規模のアラムコのラスタヌラ製油所と一体化して建設するもので、完成すれば世界最大級のプラスチックと化学品のコンプレックスになるとしている。

計画の詳細は明らかにされていないが、一部報道によれば120万トンのエチレン、40万トンのプロピレン、40万トンのベンゼン、46万トンのパラキシレンのほか、ベンゼン、パラキシレン、アクリロニトリル、ABS、SBR、PTA

などを生産するとされる。(135万トンのエチレン、90万トンのプロピレン、100万トンの芳香族とする報道もある。)

サウジアラムコでは製油所と統合した3つの石油化学計画の構想をもっている。

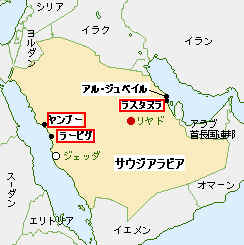

第1はラービグで、住友化学とのJVのペトロラービグを設立した。既存製油所をJVに移管し、石油精製2次処理設備を新設しガソリンを新たに生産するとともに、エタンクラッカーと流動接触分解装置(FCC)、さらにポリエチレンやポリプロピレンといったポリオレフィンを中心とするエチレンやプロピレンの誘導品の生産プラントを新設する。

2006/3/25

「ペトロラービグ起工式」 参照

第2が本件のラスタヌラ計画で、ラスタヌラの55万バレル/日の製油所に統合した石油化学基地の建設である。

ここでは2004年にJETROがアラムコと組んで、ブタン、ナフサおよび改質ガソリンを原料として、

(1)ベンゼンを抽出することによる既設ガソリンの品質改善および新規に生産されるアルキレートによるオクタン価の向上

(2)

輸出向け石油化学中間製品、エチルベンゼン、クメンおよびターシャルブチルアルコールの生産

の計画の事前FSを実施している。

今回の計画は、エタン分解に加え中東で初のナフサ分解を実施するものである。これによりプロピレン、ブタジェン、芳香族を原料とした各種製品が生産可能となる。2012年の商業生産開始を狙っている。

第3は現在検討中のYanbu Petrochemical Master Planである。235千バレル/日のヤンブーの製油所にオレフィン・芳香族コンプレックスを建設するものである。

こちらもラスタヌラと同様にエタンに加えナフサ分解を行う。2014年スタートを仮の目標としている。

現在のサウジの既存の石油化学はほとんどがエタンベースであり、PE、MEG、SM等の汎用のエチレン系製品が中心である。

(ラービグ計画ではFCCからのプロピレンでPP、POを生産する)

アラムコでは現在輸出しているナフサを原料として利用することで、プロピレン、ブタジェン、芳香族、及びこれらを原料にした各種製品を生産し、サウジに輸出用の川下産業を興すことを考えている。有利なコストポジションを利用し、高付加価値製品の生産により経済の多様化、雇用機会の増加を目標とするとしている。

サウジのナフサは日本や韓国に輸出されているが、将来はナフサの輸出がなくなる可能性がある。

(サウジのナフサは日本のナフサ輸入の約16%、国産を含めた総供給の約9%を占める)

今回のラスタヌラ計画ではパートナー候補にダウが選ばれた。

アラムコはラービグ計画のパートナーとして住友化学、SABIC、ダウの3社と交渉し、最終的に住友化学を選んだ経緯がある。

ダウはSABICの石油化学創設時にSABICとの合弁ペトロケミアを設立し、同じくSABICと日本側の合弁SHARQとの間でエチレン及びEGプラントの共同所有・共同生産契約を締結したが、1982年に突如撤退し、その結果ペトロケミアがSABIC100%となった経緯がある。

2006/4/1 「SHARQ (Eastern Petrochemical) の歴史」 参照

同社はその後サウジでは活動をしていないが、クウェートでは国営Petrochemical Industries Company(PIC)と組み、現在第2期計画を遂行している。ダウは更に2004年にPICとの間で、MEG、DEGの製造販売、PET樹脂の製造販売とPTAの製造の2つの海外JV(いずれも50/50)を設立している。

2006/5/31 「湾岸諸国の石油化学ー1 クウェート&バーレーン」参照

ポリオレフィン、塩ビ、PS・ABSの事業統合会社の2005年度の決算(12月及び3月決算)を別紙の通りまとめた。

決算公告しか発表されたものはなく、B/S、P/L以外の記載はないので、詳細は不明である。

(決算公告は探すのが大変で、見つからない会社もある。まさか商法で義務付けられているのをやっていないとは思えないが。)

ポリオレフィン関係では、日本ポリエチレン、日本ポリプロ、サンアロマーは好調で、特に日本ポリエチレンは前年比で大幅増となっている。

それに対して本年度が初年度のプライムポリマーは営業損益、経常損益、当期損益ともに10億円程度の赤字となっている。

統合初年度ということで特別な処理があったのかも分からないが、他のポリオレフィン統合会社と比べて大きな差があり、今後が注目される。

なお、三井化学の連結決算でみると、石油化学(石化原料、PE、PP)では営業損益が前年の254億円から159億円に下落しており、石化では変動費アップが-572億円に対し、値上げは439億円で、差し引き

-133億円としている。

(5/17 「総合化学大手 連結決算対比」参照)

塩ビ関係は3社とも黒字である。

この3社は再編により、実質的に大洋塩ビは東ソー、新第一塩ビはトクヤマ、ヴイテックは三菱化学の子会社である。

ヴイテックは電解からの一貫生産で、VCMは自前で、輸出もしているのに対して、大洋塩ビと新第一塩ビのVCMは親会社からの供給であり、仕切り価格にも差があると思われ、直接の損益対比は難しい。

大洋塩ビは1996年スタートの旧会社は精算しており、今の大洋塩ビは2000年4月にスタートした新会社であるが、本年度で累積赤字を一掃している。

新第一塩ビも累積で黒字だが、これは昨年度に60億円の減資をしたことによるもの。

ヴイテックは2年連続の黒字決算だが、累積損失がまだ142億円残っている。

PS、ABSではPSジャパン、テクノポリマーは好調だが、日本ポリスチレン、日本エーアンドエルは累積損失を抱えた状態が続いている。

イランの石油化学はBandar Imam

のPetrochemical Special Economic Zone と Assaluyeh のPars

Special Economic Zone を中心に展開されている。

(現状は別紙参照)

National Petrochemical Company (NPC) は2004年に、西部地方の経済発展を図るという政府の方針の下で、両Special Economic Zone から総延長2,285kmのエチレンパイプラインを西部国境沿いに建設した。年間280万トンのエチレンを北部に輸送、現在沿線の10箇所で石化プラントを建設しており、更に5箇所を検討中である。

| 立地 | 社名 | 製品 |

| Mahabad | Mahabad Petrochemical | LLDPE/HDPE 300,000t/y、Butene-1 30,000t/y |

| Miyandoab | Miyandoab Petrochemical Co. | PVC 300,000t/y、苛性ソーダ190,000t/y |

| Sanandaj | Kordestan Petrochemical | LDPE 300,000t/y |

| Hamedan | Hamedan Petrochemical Co. | VAM 140,000 t/y、EVA 45,000 t/y |

| Kermanshah | Kermanshah Polymer Company | HDPE 300,000t/y |

| Khoramabad | Lorestan Petrochemical | LLDPE/HDPE 300,000t/y、Butene-1 30,000t/y |

| Andimeshk | Andimeshk Petrochemical Co | HDPE 300,000 t/y |

| Chaharmahal-va-Bakhtiyari | Charmahal-va-Bakhtiari Petrochemical Co | lldPE/hdPE 300,000 t/y |

| Dehdashtt | Dehdasht Petrochemical Co. | HDPE 250,000 t/y |

| Gachsaran | Gachsaran Petrochemical | EG/EO |

検討中:Dehdasht, Andimeshk, Hamedan and Miandoab.

これに加えて、NPCでは最近、東北部と東部に2本のガスパイプライン建設を検討していることを明らかにした。

一つはAssaluyeh から東北部の Khorasan 州へガスを輸送するパイプラインで、沿線に Gas-to-Liquids (GTL) や肥料等を含むいくつかの石化プラントを建設する。

もう一つは東部のSistan and Baluchestan 州にある港市のチャーバハル(Chabahar)へのパイプラインである。チャーバハルはオマーン海に面した自由貿易港で、アジアに最も近い場所にある。現在、2008年の新しい国際ターミナル完成を目指して港の大拡張を行っている。

NPCではここで大規模な一連の投資を行う構想をたてている。

2006/6/21「石炭液化事業」及び 2006/6/23 「中国の石炭化学」で多数のプロジェクトを紹介した。

中国は「第11次五カ年計画」期に炭鉱の機械化生産を全面的に推し進めることとしており、豊富な石炭を原料に石炭化学を推進する。

中国石炭工業協会の範維唐会長は2005年11月、中国は2010年には、石炭のオイルへの転化、石炭ガス化を含めた石炭転化製品の生産高500万トンの実現を目指していることを明らかにした。

しかし、中国政府は多数のプロジェクトの乱立で過剰能力となることなどを懸念し、規制を行うことを決めた。

国家発展改革委員会(NDRC)は7日通達を出し、年間300万トン未満の石炭液化計画、年間100万トン未満の石炭からのメタノール又はDMT生産計画、年間60万トン未満の石炭からのオレフィン生産計画を承認しないとしている。

メタノール計画の規制は過剰能力を恐れてのことである。

中国のメタノールの生産能力は2005年末で536万トンとなったが、建設中のものは900万トン、計画中のものは1000万トンに達するとみられており、NDRCでは市場がまだ未成熟のため、これらが完成すると過剰能力になるのは必至とみている。

メタノール計画には石炭原料のもののほか、従来法の天然ガスを原料としたものも多い。

三菱ガス化学は重慶市に現地の重慶化医との合弁(51/49)で85万トンのメタノールプラントを建設中。同社は伊藤忠とのJVで南京市にLingtian (Nanjing) Fine Chemical を設立し(三菱ガス化学 85.1%)、ジメチルアミン、ジメチルホルムアミド、ジメチルアセトアミドなどメタノール誘導品を生産する。

また中国海洋石油(CNOOC)は海南島で60万トンのメタノールをスタートさせたが、113万トンの第二期計画を検討中。

NRDCでは又、石炭液化計画については技術が未完成であるため、国としての開発計画が完成するまでは認めないとしており、石炭化学については環境基準を満たすのが条件としている。

但し、政府は石炭ベースの化学肥料生産は推奨しており、古い石炭化学であるカーバイドやコークスは規制するが、石炭液化や石油代替については着実に発展させるべきとしている。

ーーー

石炭液化計画については2006/6/21「石炭液化事業」記載の国営石炭会社・神華集団の寧夏回族自治区の子会社がこのたび、シェル及びサソールとそれぞれ提携を決めた。

Shenhua

Ningxia Coal Industry Companyは11日、Shell Gas &

Power Development BVとの間で石炭液化事業の共同研究契約を締結した。

Shellの間接液化技術を使用、50-60億ドルを投じて2009年までに工場を建設、2012年までに年間300万トン(7万バレル/日)のオイルを生産する。

原油価格が25-27ドル/バレル以上であれば採算が取れるとしている。

シェルは2009年4月、金融危機のため、この計画を延期すると発表した。

もう一つはサソールとの提携で、神華は先月、寧夏での8万バレル/日の石炭液化プラント建設の共同開発契約に調印した。上記シェルとの計画とほぼ同時期の完成を目指している。

これらとは別に神華集団は2004年8月、内蒙古自治区鄂爾多斯(オルドス)市で世界最大規模の神華石炭液化プロジェクトに着工した。

こちらは直接液化法で、来年末にもスタートする予定。

2006/7/22

韓国と米国の自由貿易協定交渉、医薬品問題で決裂

韓国と米国の自由貿易協定第2回交渉は10日からソウルで開催されたが、米国が11日、医薬品・医療機器分野の会議を中断した後、他の分科会にも出席せず、最終日の会議も取りやめとなった。次回は9月に米国で開催される。

問題となったのは6月3日に韓国の保健福祉部が発表した「健康保険薬剤費適正化推進案」で、効能が認定された新薬でも価格対比効果が優れた医薬品にのみ保険を適用する方式を早ければ9月から導入するという内容である。韓国政府は医薬品を適切な価格で低所得層に供給できるよう、医薬品の価格引き下げを図っている。

これに対して米国の医薬業界では、この案が導入されれば、米国の主な輸出品である『高価な革新新薬』は保険リストに載らず、差別を受けることとなり、患者が世界で最も進んだ医薬品のほとんどを使えないこととなると反対している。

米国側は、FTA交渉開始前に同案が発表されたことについて不満を示し、「どんな改革も透明かつ公正でなければならない」として、交渉を打ち切った。

報道によると、韓国政府はFTA交渉に先立ち「四大先決条件」を受け入れていたとされる。

四大先決条件とは、薬価政策の現行維持、スクリーンクォータ(韓国映画の義務上映制度)の縮小、牛肉の輸入開放、自動車排ガス基準の緩和で、米国側は、韓国が「健康保険薬剤費適正化推進案」を進めるのは交渉義務違反とみなした。

韓国政府はその後も、「薬剤費適正化方案は30年ぶりに実施される大々的な改革で、断固と推進する」としている。

このほか、韓国と米国の間ではコメ市場の自由化問題がある。米国での第1回の交渉では、韓国のコメ市場の自由化が自由貿易協定の内容に盛り込まれるかどうかに触れなかったが、韓国代表はコメについては協定から除外すべきで、関税率や輸入量の議論をする積りはないとしている。

また韓国側は北朝鮮の開城(ケソン)工業団地に進出した韓国企業の製品を韓国製として認定するよう要請している。

(2006/5/9 「日本、韓国、中国の自由貿易協定交渉」参照)

米国はこれに対して北朝鮮勤労者に対する労働搾取などを主張し、否定的であったが、今回の北朝鮮のミサイル発射に関する国連安全保障理事会の決議を受け、ケソンを含めた南北事業に圧力をかけていると伝えられている。

2006/7/24 イスラエルのCarmel Olefins、戦闘激化で操業停止

イスラエル北部でイスラエル軍とヒズボラの戦闘が激しくなっているが、イスラエル北部のハイファ(添付地図)にあるイスラエル唯一のエチレン・ポリオレフィンメーカーのCarmel Olefins

が操業を停止した。プラントはヒズボラのカチューシャロケット攻撃を受けているハイファの湾岸地区にある。

操業停止命令はイスラエル軍の民間防衛軍から出された。防衛軍はまた、同社などに在庫を最低限にするよう指示している。

Carmel Olefins は1991年に、イスラエル政府が出資する石油精製会社 Oil Refineries Ltd.の所有するエチレン設備と、Israel Petrochemical Enterprises Ltd.(IPE)のポリエチレン設備を統合して両社の50/50JVとして設立された。IPEは持株会社となった。

同社の現在の能力は、エチレン 185千トン、LDPE 165千トン、PP 205千トンで、他にコンパウンドを生産している。

2004年に同社と両株主とは同社の250百万ドルの増強計画を承認した。

内容は以下の通り。

・クラッカー増強によりエチレン能力を240千トンにアップ

・新しくOlefins Conversion Unit を設置し、プロピレン150千トンを生産

・PPを1系列新設し、能力を倍増

付記

その後、生産を再開

2007/7 PP増設完了、能力450千トンに。付記

2008年7月、親会社のOil Refineries Ltd.とIPE の間で、IPEがCarmel 持株(50%)を渡し、Oil Refineries の20.53%を取得する契約が締結された。しかし、年末現在、ペンディングとなっている。

なお、イスラエルには他に石化関係で次ぎの会社がある。

Dor Chemicals

石油化学事業部ではメタノール、MTBE、フォルムアルデヒドその他を生産

子会社The

Treofan Group でOPPフィルム,CPPフィルムなどを生産

Dor 51%/Bain Capital 49% のJVで、ドイツに本拠を置き、世界20カ国以上に拠点

Electrochemical Industries (1952) Ltd

電解、EDC、VCM、PVCの一貫製造会社

2005年1月にイスラエル環境省が環境問題でPVCを無期限停止とした。(その後不明)

Gadiv Petrochemical Industries Ltd.

Oil Refineries Ltd. の100%子会社で、芳香族、脂肪族の溶剤、無水フタル酸、その他を生産

独占禁止法基本問題検討室(内閣府大臣官房)は7月21日、「独占禁止法における違反抑止制度の在り方等に関する論点整理」を発表した。

本年1月に改正独禁法が施行されたが、改正法附則において、「政府は、この法律の施行後2年以内に、新法の施行の状況、社会経済情勢の変化等を勘案し、課徴金に係る制度の在り方、違反行為を排除するために必要な措置を命ずるための手続の在り方、審判手続の在り方等について検討を加え、その結果に基づいて所要の措置を講ずるものとする。」とある。

このため、内閣官房長官の私的懇談会として「独占禁止法基本問題懇談会」がつくられ、これまでに、有識者等からのヒアリングを含め、15回の会合が重ねられてきたが、これまでの懇談会における議論を踏まえた「論点整理」を公表したもので、広く各層の意見を求めるとしている。

詳細は以下参照

https://www8.cao.go.jp/chosei/dokkin/kaisaijokyo/publiccomment/publiccomment.pdf

なお、これには「資料編」がついており、日本の独禁法の詳細や、欧米諸国の実情が分かり易く記載されている。

資料 1

独占禁止法違反行為の類型ごとに採られ得る独占禁止法上の執行手段の比較

資料 2

独占禁止法違反行為(カルテル等)に対する措置等の概要

資料 3

独占禁止法違反行為に関連してとられ得る措置等の性質、措置(請求)主体等

資料 4 独占禁止法の課徴金について

資料 5 課徴金減免制度について

資料 6

主要国におけるカルテル行為に対する制裁金等

資料 7 独占禁止法における手続の流れ

資料 8 行政法審判官制度の概要

資料 9

主要国における違反抑止制度の概要(一般)

資料 10

主要国における違反抑止制度(競争法)

資料 11

不公正な取引方法相当規制(廉売規制、優越的地位濫用規制及び再販売価格拘束規制)の概要

2006/7/26 BPが韓国のPTA事業から撤退

BPは韓国のPTA合弁会社Samsung Petrochemical(SPC)の持分を売却することに決めたと発表した。

SPC は1974年に三星が50%、旧Amoco(のち、BPが買収)が35%、三井石油化学が15%の出資で設立された。その後三井化学が離脱し、現在の出資比率は

BPが47.41%、三星が47.41%、Shinsegaeが5.18%となっている。

蔚山のSKコンプレックスにPTA 1,100千トン、大山の三星Total

コンプレックスに700千トン、合計1,800千トンの能力を持っている。

(大山のプラントは当初、三星綜合化学の40万トン設備をSPCに移管し、その後SPCで増設したもの)

BPは、BPと三星との間でSPCの将来戦略に関して意見の相違が出たため、BPとしては適当な価格で株式を売却できれば、SPCにとっても、株主にとってもベストであるとしている。

BPは明らかにしていないが、同社にとりPTAはコア事業であり、おそらくBPの世界戦略の下でのSPCの運営を希望し、三星グループの意向と食い違ったのではないかと思われる。

ーーーー

BPは当初、エチレン、アクリロニトリル、HDPE、PP、PTA、パラキシレン、酢酸の7つの事業を化学事業の中でのコア事業としていた。このうち、前4事業をスコットランドとフランスの石油精製とともにInnoveneとして分離、その後、Ineos

に売却した。

PTAとその原料であるパラキシレン、酢酸は、その後もBPのコア事業である。BPでは世界のPTA能力の31%(自社枠のみで21%)を占め、アジア、北南米、欧州で21プラント、総能力900万トン以上をもつとしている。

欧州の拠点はベルギーのGeelで、BPは2006年4月に、デボトルネッキングにより35万トンの増設を行い、総能力を140万トンにすると発表した。なお、同地では2005年に技術改良によりパラキシレンの能力を30%アップし、56万トンにしている。

アジアでは韓国のほか、台湾、マレーシア、インドネシア、中国に拠点を持つ。

台湾ではChina American Petrochemical Company (CAPCO)の59.02%を所有している。1975年にアモコ(50%)、CPC(25%)、Central

Investment Holding Company(CIHC:25%)のJVとして設立されたもので、CIHCから9.02%を譲り受けた。高雄に140万トン、台中に70万トンの6系列合計210万トンの能力をを持つ。

マレーシアのKuantanではBP100%でPTA 60万トンのプラントを持っている。

インドネシアではBP50%、三井化学45%、三井物産5%のJV、P.T.

Amoco Mitsui PTA Indonesia が西ジャワのメラクで45万トンのプラントを持っている。

付記 2013年12月に三井化学と三井物産が持ち株をBPに譲渡。

中国ではBP 85%/富華集団 15%のJV・BP珠海ケミカルが広東省珠海で35万トンプラントをもっている。同社はこのたび、90万トンの第二期計画に着工した。BPでは2007年末の第二期完成時には珠海での総能力は140万トンになるとしている。

付記 2007/2/11

BPホームページでは第一期のBP能力を名目35万トンだが、実質50万トンとしている。

原料の酢酸はSinopecとBPの二つのJVから供給を受ける。「揚子アセチル社」(Yaraco)は重慶に35万トンの酢酸プラントを持ち、「BP

YPCアセチル社」は南京に50万トンプラントを建設中である。もう一つの原料パラキシレンはSinopecの茂名石化が広東省茂名で建設中の60万トンのPXプラントから供給を受ける。

BPは酢酸事業でのSinopecとのJVを重視しており、中国でのエチレンJV、Shanghai

Secco Petrochemical(BP50%、Sinopec30%、Sinopec上海sekka20%)は当初、他のオレフィン、ポリオレフィン事業とともにInnoveneに分離する予定であったが、BPの事業として残している。

米国には2つのプラントを持つ。Cooper River plant

は南キャロライナ州チャールストン近郊にあり、127万トンの能力を持つ。

Decatur plant はアラバマ州にあり、PTAのほかパラキシレンを生産、このほか世界で唯一

ナフタレン・ジカルボン酸を商業生産する。

ブラジルではBP49%/ Rhodia-Ster/M&G 51% のJV、Rhodiaco

Industrias Quimicas がサンパウロに南米唯一のPTAプラント(25万トン)を持っている。

ーーーー

なお、BPでは韓国で30年以上活動し、成功しており、今後も他の事業は続けるとしている。

BPの韓国の事業は以下のものがある。

・Samsung BP Chemicals

三星/BPのJVで蔚山に酢酸45万トンプラントを持つ。

・Asian Acetyls

BP 34%/Samsung 33%/Dow 33%のJVで、当初、Samsung

BPとUnion CarbideのJVとして設立された。

蔚山で酢酸を原料に酢ビモノマーを生産。

・K-Power

SK65%/BP35%のJVで発電事業を行っている。

・潤滑油事業

・造船事業

2006/7/27 欧米でもPS事業は苦境

Nova ChemicalsのCEOが「米国のスチレン業界は設備を廃棄し、統合を検討し、赤字垂れ流しを止めるために動き出す必要がある」と述べたと伝えられた。

Novaは本年1月にバージニア州のチェサピーク工場を閉鎖すると発表した。同工場には136千トンのPSと77千トンのコンパウンド設備がある。

同社は6月26日にStyrenix事業部を別会社にすると発表した。同事業部はSMとPS事業で、テキサスとカナダのオンタリオにあるSM事業、米国とカナダのPS事業、及び2005年に欧州のPS事業を出してBPとの50/50JVとして設立したNOVA

Innovene(その後、JV相手はBP→Innovene→Ineos)の持分を含んでいる。

Novaは事業を「エチレン & PE」、「発泡PS

& 機能製品」、及び「Styrenix」

の3つに区分しているが、Styrenixはコア事業ではなく、前2者に注力するとしている。将来、売却するか、スピンオフすると見られている。

Novaが7月20日に発表した第2四半期の決算では、前2者が147百万ドルの利益を計上したのに対し、Styrenixは売上高510百万ドルに対して45百万ドルの赤字となった。

上記チェサピーク工場の閉鎖で125人の減員で年間15百万ドルの節減を図るが、これ以外に老年層を中心に250人を減員し、合計65百万ドルの合理化を考えている。このうち、45百万ドルがStyrenix部門からとなる。

NOVA Innovene(NovaとIneosのJV)は25日、英国のCarrington工場を閉鎖すると発表した。欧州のPS能力の6%に相当する。

発表で同社は、「PS事業では膨大な過剰能力があり、原料の不安定性と相まって、PS事業を不採算としている。今回の決定で、過剰能力に対処し、コスト構造を改善したい」としている。

同工場は能力18万トン。以前はシェルの工場で、PSとEPSを製造していたが、EPSプラントは3年間休止した後、昨年閉鎖した。

ーーー

Nova Chemicalsのエチレン、PEのプラントは全てカナダにある。"Alberta

advantage" と呼ばれる低コストの天然ガスを原料としている。

機能製品にはPS70%/PE 30%の発泡樹脂Arcel、スチレン-無水マレイン酸共重合体の熱可塑性樹脂

Dylark、マイクロウエーブ用食品包装のスチレンコポリマーDYLARK

FG、機能性フィルム用樹脂Surpass、アクリルコポリマーZylar

EX などがある。

Novaは先日、中国のJVでのArcelのプラントが生産を開始したと発表した。

寧波市に設立したNingbo Chang-Qiao Engineering Plastics

Co., Ltd.が

世界最大の発泡ポリスチレンメーカーである中国のLoyal

Chemical Industrial Corporationと提携して製造する。

Novaはまた20日、米国のWorthington Industries グループの金属フレームのメーカー Dietrich Metal Framing と50/50JVを設立し、建材事業を始めると発表した。DietrichのフレームとNovaの発泡PSを組み合わせ、住宅及び商業用に耐久性のある省エネルギーの建材を供給する。

政府は21日、京都議定書で約束した温室効果ガスの削減目標を達成するため、民間企業が途上国で得た排出権の買い取りを始める。

排出権については

2006/7/7 「温室効果ガス排出権取引」参照

2005年2月に京都議定書が発効し、我国は2008年~2012年の第一約束期間において90年比で6%の温室効果ガスの排出量を削減することとなった。しかし、国内温室効果ガスの排出削減対策及び国内吸収源対策を基本として最大限努力しても、なお京都議定書の約束達成に対し基準年総排出量比1.6%の不足が見込まれるため、この差分について京都メカニズムの活用により対応するもの。

2006年度の購入費は54億円でNEDOに委託して売り手を募集する。

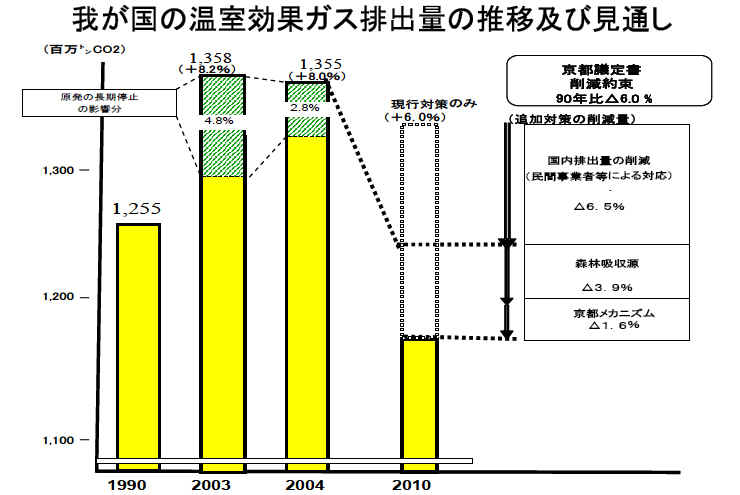

地球温暖化対策推進本部による「京都議定書目標達成計画の進捗状況」は添付図の通りで、

京都議定書削減約束は90年比 ▲6.0%

2004年度排出量実績 90年比 +8.0% (差引 14.0%不足)

2010年予想 現行対策のみでは 90年比 +6.0% (差引

12.0%不足)

追加対策

国内排出量の削減(民間事業者等による対応)で ▲6.5%

森林吸収源 ▲3.9%

残り 京都メカニズム利用 ▲1.6%

合計 ▲12.0%

https://www.env.go.jp/press/file_view.php?serial=8254&hou_id=7303

この計画に対して、排出権価格の先高感から目標達成は難しいとの見方が強い。政府が最初から所定の年数に一定量を売るよう確約を求めていること、為替リスクを避けるため円建てしか受け付けないことなども障害になる。

安井至先生の「市民のための環境学ガイド」では

「まったくの無駄。これをやっても、免罪符という紙切れを高いお金で買うだけ」

「支払うつもりの排出権代は、高度な省エネ技術の開発に使用すべき」としている。

2006/7/29 2Qの国産ナフサ基準価格 49,800円/klに

2006年6月のナフサの平均輸入価格が48,106円/kl となった。この結果、2Qの平均価格は46,800円/kl となり、これに諸掛(金融費用、備蓄費、税負担等)2,000円/klを加えた国産ナフサ基準価格は48,800円/klとなった。

これは第二次石油危機後半の1983年4Qの48,900円/kl に次ぐものである。

なお、2006/7/17 「原油、ナフサ価格 急上昇」参照

国産ナフサ基準価格は今では単なる参考価格に過ぎない。

この方式(「四半期ごとのナフサ平均輸入価格+諸掛」)は1982年7月から、石油精製と石油化学の間の「ナフサ戦争」解決のために導入されたものである。

第一次石油危機でナフサ価格は大幅に上昇した。ナフサ価格は石油精製側と石油化学側のチャンピオン交渉で決められていたが、石油化学側は石油業法によりナフサの自主輸入の道を封じられており(ナフサなど石油類の輸入は石油精製会社しかできなかった)、 交渉力は弱く、ナフサ価格は段階的に上げられた。

日本の国産ナフサ価格は輸入ナフサ価格よりかなり高かった。それに対して米国の石化業界は原料がエタンのため影響が少なく、欧州もナフサが中心ではあったが、市場メカニズムで価格が決まるため、日本の原料価格が最も高いという状況が続いた。石化業界の不満は強く、「第一次ナフサ戦争」、「第二次ナフサ戦争」と呼ばれる抗争状況が続いた。

1982年2月、化学系石油化学メーカー7社の首脳が揃って通商産業省を訪問し、

①ナフサ輸入権の獲得など輸入に関する石油政策上の制約の撤廃(ナフサ輸入権の獲得)

②輸入ナフサに係る石油税免税措置の延長

③国産ナフサの石油税の石化業界への還付

④適正な石油価格体系の確立

⑤原料ナフサ備蓄義務の撤廃

の5項目を陳情し、石油化学各社が石油業法第12条の規定に基づく輸入業の届出をする用意がある旨を正式に表明した。

これに対して通産省は同年4月、産構審化学工業部会会長、石油審議会会長両氏による「石油化学原料用ナフサ対策に関する提言」を受け、「石油化学原料用ナフサ対策について」を省議決定した。その概要は以下のとおりであった。

| ① | 国産ナフサの供給:石油企業と石油化学企業とは各年度に先立ち、四半期ごとの国産ナフサの供給・引取量を協議決定し、通商産業省に届け出る。 |

| ② | ナフサの輸入体制:合意した国産ナフサ量を超えて石油化学企業が必要とするナフサは、PEFIC(「石化原料共同輸入株式会社」:化学系センター7社のナフサ共同輸入会社)が石油企業と代理商契約を締結したうえで、同社を経由して実質的に自由に輸入できる。 |

| ③ | 国産ナフサの価格:個別企業間の国産ナフサ価格は、標準的には各四半期ごとの全国の平均輸入ナフサCIF価格に諸掛かり(金融費用、備蓄費、税負担等)を加えたものを基準とする。 国産ナフサの石油税負担は、1983年度以降実質的に現行輸入ナフサ(免税)と同様の扱いとする。 |

| ④ | 輸入ナフサの備蓄義務:1982年度分は70日に据え置き、以後は別途協議検討する。 |

| ⑤ | フォローアップ体制等:通商産業省内に連絡会議を設けて、本措置の実施のフォローアップと調整を行う。 |

この結果、ナフサの輸入完全自由化には至らなかったが、国産ナフサ価格は国際市況を反映した輸入価格に連動して決定されることとなった。

1982年7月からこの方式が採用され、当初の「諸掛」は2,900円/klとなった。その後、1983年4月以降、国産ナフサの石油税が免税となって石化業界に還付され、諸掛は2,000円/klとなった。

これ以降、「参考価格」として「輸入価格平均+2,000円/kl」の計算が継続されている。

付記

| 2006/7/17 | 「原油、ナフサ価格 急上昇」 |

| 2006/9/25 | 「ナフサ価格 急落」 |

| 2006/11/1 | 「速報 3Q国産ナフサ価格 54,100円/kl に」 |

| 2007/1/31 | 「速報 2006/4Q 国産ナフサ価格 決定」 |

| 2007/3/17 | 「OPEC総会、生産量維持を決定」 |

| 2007/4/18 | 「ナフサ価格、高騰続く」 |

2006/7/31 台湾資本のDragon Group、福建省廈門でPXからPETまで一貫生産へ

台湾資本のDragon Group(騰龍グループ、中国語読みでTenglong)は福建省廈門の海滄投資区で輸入PXによるPTA、PETレジン、繊維の生産を行っているが、このたび大規模芳香族生産計画の最終承認を取得した。

13.5億米ドルを投じて、ベンゼン

228千トン、パラキシレン 800千トン、オルソキシレン228千トン製造設備及び発電所、桟橋、タンク、水処理設備その他を建設する。

(投資額が大きすぎるので情報源に再確認したが、事実とのこと)

子会社Dragon Aromatics (Xiamen) Co.(Tenglong Aromatics in Chinese)が担当する。2009年初めにスタートさせる予定で、原料のナフサと減圧軽油(vacuum gas oil )は輸入する。製品PXは隣接のPTAプラント(Xiang Lu Petrochemical:翔鷺石油化学が担当)に供給される。

付記 2007/6/11 中国のインターネット反対運動が石化計画を止める

廈門の海滄投資区はアモイ島対岸にある国務院に認可された大型投資区で、計画上の開発面積は100平方キロメートルある。

Dragon Groupでは2003年に子会社Xiang Lu

PetrochemicalでPTA第一期450千トンをスタート、その後2005年までに120万トンまで増設、更にでボトルネッキングで現在能力を150万トンとしている。これまで原料PXは日本や韓国から輸入していた。

同社では更に120-150万トンの増設を検討している。

今回原料プラントの建設が承認されたため、PTA増設が承認されるのは確実とみられている。増設が完成すると能力は300万トン程度となり、1拠点では最大級となる。

(今回のBP珠海ケミカルの増設で増設後の能力は140万トン、BPベルギーもデボトルネッキング後が140万トン、三菱化学の寧波三菱化学は60万トン、三井化学が申請中の三井化学(張家港)も60万トン)

PETレジンについては子会社 Dragon Special Resin Company (Tenglong Special Resin in Chinese)がPET ボトルグレードchips 158,400トンと PET 産業用グレード or ボトルグレードchips 39, 600トンの能力をもつ。

更に繊維については Xiang Lu Chemical Fibre Companyが担当している。

今回の計画が完成すると廈門の海滄投資区で原料PXからPTA、PETレジン、繊維までの一貫生産体制が完成する。

なお、Dragon Group は江蘇省の大手PETメーカー三房巷(Sanfangxiang)グループとの50/50のJV 海倫化学(Hailun Chemical) を設立し、江蘇省江陰で、60万トンPTAプラントの建設を行っている。

付記 2007/11/27

同計画は資金問題等で棚上げとなっている。