ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://blog.knak.jp/

2010/11/22 Nova Chemicals、Ineos Novaから撤退

Nova Chemicalsは11月12日の第3四半期決算発表で、Ineosとの間で、両社の50/50JVであるIneos NovaのNova持分をIneosに売却する交渉に入ったことを明らかにした。

10月31日に交渉に入ったもので、諸手続きを経て、来年第1四半期に取引を完了させたいとしている。

売却金額等もこれから交渉する。

本年のIneos

Novaの業績は、積極的なリストラとマージン幅の拡大により、前年同期比で改善している。

Ineos Novaの営業利益のNova持分は以下の通り。(単位:百万米ドル)

本年度 昨年度 3Q 17 5 1~3Q合計 28 11

しかし、Nova は「このJVは同社にとって戦略的優先度はなく、より良い事業に集中したい」としている。

2009年2月にアブダビ国営の投資会社 IPIC(International Petroleum Investment

Company )はNovaを買収する契約を締結、7月に買収を完了した。IPICはその後、Novaの株式の24.9%を、Borealis(IPIC 65%:OMV 35%)に譲渡した。

2009/2/24 アブダビのIPIC、カナダのNOVA Chemicals を買収

本件は、新株主の IPICの方針変更と思われる。

ーーー

Nova ChemicalsとBPは2005年に50/50JVのNOVA Innoveneを設立、欧州のPS事業をまとめた。

その後、BPがInnoveneを分離し、2005年末にIneosが買収した結果、NOVA InnoveneはNovaとIneosの50/50JVとなった。

NovaとIneos は2007年3月に、Novaの北米のSM、PS事業を両社の欧州の50/50JVのNOVA Innovene に移管することで合意したと発表した。

新しいJV、Ineos

Novaが2007年10月に発足した。

2007/9/24 INEOS NOVA スタートへ

その後、2007年末にMontreal のPSプラント(55千トン)を、2008年1月末にBelpre, Ohio のPSプラント(100千トン)を停止した。

現在は11工場で、能力は以下の通り(単位:千トン)。

SM PS EPS Sarnia, Ontario 430 Indian Orchard, MA 165 Channahon, Illinois 410 Decatur, AL 193 Bayport, TX 770 Texas City, TX 455 (北米合計) (1,655) (768) Trelleborg, Sweden 85 Breda, The Netherlands 90 90 Marl, Germany 180 85 Wingles, France 200 100 Ribecourt, France 90 (欧州合計) (555) (365) 総合計 1,655 1,323 365

INEOSは欧州のSM事業(工場はドイツのMarl )をJVには出さず自社で運営している。

能力:エチルベンゼン 550千トン、SM 380千トン

Nova Chemicalsについては下記参照。

ーーー

Nova Chemicalsの現在の事業は以下の通り。(単位:千トン)

| エチレン | PE | SM | スチレン ポリマー |

||

| Corunna, Ontario | 820 | ||||

| Joffre, Alberta | 1,545 | 910 | |||

| 635 (1,270) |

190 (380) |

Nova/Dowの50/50JV 上はNova持分、( )はJV合計能力 |

|||

| Moore Township, Ontario | 340 | ||||

| St. Clair River, Ontario | 205 | ||||

| Channelview, Texas | 180 | Lyondell Chemical のSM工場のNova持分 他に短期の製造委託180がある。 |

|||

| Monaca, Pennsylvania | 155 | Styrenic Performance Polymers含む | |||

| Painesville, Ohio | 45 | ||||

| Quilicura, Chile | 3 | ||||

| El Tepual, Chile | Converter | ||||

| Total | 3,000 | 1,645 | 180 | 203 |

スチレン、スチレンポリマーはIneosNovaに供出していないもの。

スチレンポリマーはEPSが中心だが、下記の特殊品を含む。

ARCEL樹脂(PS/EVA)、DYLARK、UPESレジン

本日のブログ 「Nova Chemicals、IneosNovaから撤退」のIneosについてはブログの過去の記事を参照。

同社の現在の事業は以下の通り。

Refining、ABS、ChlorVinyls、Films & Compounds、Olefinds & Polymer (Europe & USA)、

Oxide、Nitriles、Phenol、Styrenics、Paraform、Melamines、

Oligomers、Enterprises、Technology

各事業の内容と立地は以下の通り。

| UK | Grangemouth |

| France | Lavéra |

2005年末 Innovene買収

ーーー

| Spain | Tarragona |

| Germany | Köln |

| USA | Addyston, Ohio |

| Thailand | Map Ta Phut |

| India | Nandesari |

| Moxi | |

| Katol |

能力:730千トン

2007/7/4 Ineos、Lanxess のABS事業を買収へ

ーーー

| 電解、EDC | メチレンクロライド メチルクロライド クロロフォルム ほか |

塩酸、水素、 塩化パラフィン ほか |

VCM | E-PVC | S-PVC | ||

| UK | Runcorn | ○ | ○ | ○ | ○ | ○ | |

| Barry | ○ | ||||||

| Newton Aycliffe | ○ | ||||||

| Norway | Rafnes | ○ | ○ | ||||

| Porsgrunn | ○ | ○ | |||||

| Germany | Rustersiel | ○ | ○ | ||||

| Voslapp | ○ | ○ | |||||

| Schkopau | ○ | ||||||

| Sweden | Stenungsund | ○ | ○ | ○ |

2005年

EVCを100%子会社化

2007/5/25 INEOS、Norsk

Hydro からポリマー事業を買収

ーーー

| PVC Films | PVC Compounds | Barex * | ||

| Germany | Bötzingen | ○ | ||

| Staufen | ○ | |||

| Weißandt-Gölzau | ○ | |||

| UK | Helsby | ○ | ||

| Newton Aycliffe | ○ | |||

| France | Mourmelon Le Petit | ○ | ||

| Switzerland | Sins | ○ | ||

| Italy | Cagliari | ○ | ||

| Castiglione Olona | ○ | |||

| Fucine | ○ | |||

| Sweden | Helsingborg | ○ | ||

| USA | Delaware City, Del | ○ | ||

| Lima, Ohio | ○ | |||

| India | Nasik | ○ | ||

| Thane | ○ |

* アクリロニトリル共重合樹脂

2005年

EVCを100%子会社化

2007/5/25 INEOS、Norsk

Hydro からポリマー事業を買収

ーーー

| Olefins | LDPE | LLDPE | HDPE | PP | ||

| UK | Grangemouth | ○ | ○ | ○ | ||

| Germany | Köln | ○ | ○ | ○ | ||

| France | Lavéra | ○ | ○ | ○ | ||

| Sarralbe | ○ | ○ | ||||

| Norway | Rafnes | ○ | ||||

| Bamble | ○ | ○ | ||||

| Belgium | Lillo | ○ | ○ | |||

| Geel | ○ | |||||

| Italy | Rossignano | ○ | ||||

| USA | Alvin, Texas | ○ | ○ | |||

| La Porte, Texas | ○ | ○ | ||||

| Carson, California | ○ |

2005年末 Innovene買収

2007/6/9 INEOS、Borealis からノルウエーの石化事業を買収

ーーー

| EO,

PO, Oxo-Alcohols ENB, Acetate Esters その他 |

EG, PG | ||

| Belgium | Antwerp | ○ | ○ |

| Germany | Köln | ○ | ○ |

| France | Lavéra | ○ | |

| UK | Saltend | ○ | |

| USA | Plaquemine, Louisiana | ○ | |

| Freeport, Texas | ○ |

1998年 Inspecを買収

2001年 BPから欧州のアセテート事業、ENB事業を買収

2008/1/17 INEOS、 BP から酢ビモノマーとエチル酢酸事業を買収

ーーー

| Acrylonitrile | Acetonitrile | Oxazole | Hydrogen

Cyanide |

Acetone Cyanohydrin |

Ammonium

Sulphate |

||

| Germany | Köln | ○ | ○ | ○ | |||

| UK | Seal Sands | ○ | ○ | ||||

| USA | Lima, Ohio | ○ | ○ | ○ | |||

| Green Lake, Texas | ○ | ○ | ○ | ○ |

能力:1,510千トン

2005年末 Innovene買収

2008/3/20 INEOS、BASFのアクリロニトリル工場買収

ーーー

| Phenol | Acetone | Cumene | Alphamethyl- styrene |

||

| Belgium | Antwerp | ○ | ○ | ||

| Germany | Gladbeck | ○ | ○ | ○ | |

| Marl | ○ |

2001年 Degussaから子会社 Phenolchemieを買収

ーーー

立地:Marl, Germany

能力:エチルベンゼン

550千トン、SM 380千トン

SM、PSのJVのIneos Novaを設立したが、これのみ拠出せず。

2007/9/24 INEOS NOVA スタートへ

ーーー

Paraform (Formaldehyde, Paraformaldehyde, Hexamethylene tetramine, Cyanates )

立地:Mainz, Germany

2003年 DecussaのMethanova部門を買収

ーーー

| Coating | Wood finishing | Textile | Rubber/Tyre | Paper | ||

| Germany | Frankfurt | ○ | ○ | ○ | ○ | ○ |

| USA | Springfield, Mass | ○ | ○ |

2005年 UCBのメラミンを原料とするアミノレジン、添加剤事業を買収

ーーー

| Linear

alpha Olefins |

Polyalpha Olefin |

Poly

isobutylene |

Isoolefins Isoparaffins Specialties |

||

| Belgium | Feluy | ○ | ○ | ||

| France | Lavera | ○ | |||

| Germany | Köln | ○ | |||

| Canada | Joffre, Alberta | ○ | |||

| USA | La Porte, Texas | ○ | |||

| Whiting, Indiana | ○ |

2005年末 Innovene買収

ーーー

| Brine & Water | UK | Northwich | |

| Biodiesel | France | Baleycourt | |

| Salt | UK | Runcorn | |

| Sulphur Chemicals | UK | Runcorn | |

| Ethanol | UK | Grangemouth | |

| Esters | France | Baleycourt | |

| Ammonia / Nitric Acid | Germany | Köln | |

| INEOS Asiatic Chemical | Thailand | Bangpoo | CERECLOR chlorinated

paraffins Hydraulic brake fluid Automotive coolants Toll blending business |

| Vinyl Acetate | UK | Saltend |

2004年設置のINEOS Chlor Enterprisesを2005年に改称

2008/1/17 INEOS、 BP から酢ビモノマーとエチル酢酸事業を買収

ーーー

INEOS Technologies

leading

global licenser of polyolefin, polystyrene,

nitriles, vinyls and chlor-alkali technologies

・both gas phase and slurry polyethylene technology、linked to a proprietary CD catalyst system

・acrylonitrile process and catalyst

・chlor-alkali electrolyser and vinyls technologies

・INEOS Bio

clean biofuel and low-cost chemical intermediates from a wide range of low-cost carbon materials2005年末 Innovene買収

2010/11/23 中海石油化学、海南島で新メタノール工場完成

中国海洋石油(CNOOC)の子会社の中海石油化学(China BlueChem)は11月14日、海南省東方市で新しいメタノール工場の試運転を開始した。

Davy メタノール合成法を使用し、投資額

10億人民元、天然ガスを原料にし、能力は年産80万トン。

2008年11月に建設を開始した。

原料の天然ガスはCNOOCの南シナ海のLedong ガス田から供給を受ける。

CNOOCは2009年9月に楽東(Ledong) 22-1ガス田の生産を開始した。近隣のLedong 15-1ガス田と共同開発しており、これも既に生産を開始している。両ガス田からの合計生産量は1億5千万立方フィート/日(LNG換算約100万トン/年)に達する計画。

CNOOCは2009年に、ガス田から同社のエネルギー・化学基地である東方市までのパイプラインが完成した。

パイプラインは陸上の68kmと海底の105km。

国家発展改革委員会(NDRC)は天然ガスの有効利用のため2007年8月30日以降、天然ガスを原料とするメタノール生産を禁止したが、既に天然ガス供給契約を締結している場合は除外されており、本計画はそれに該当する。

また、NDRCは2006年7月の通達で、石炭を原料とするメタノール又はDMTでは能力100万トン未満のものを禁止したが、天然ガス原料についてはこれは適用されない。

CNOOCは海南島にもう一つのメタノール工場を持っている。

CNOOCと香港のラミネート会社KingBoard Chemical との60/40の合弁会社CNOOC KingBoard が2006年第3四半期に東方市に年産60万トンのメタノールの商業生産を開始した。

ルルギ技術を採用、CNOOCの東方市近辺のガス田からの天然ガスを原料としている。

第2工場の完成で、CNOOCの東方市でのメタノール能力は140万トンになる。

ーーー

中海石油化学は中国最大級の肥料会社で、海南島東方市に2系列のプラントを有しており、アンモニア

75万トン、尿素

132万トン、複合肥料

5万トンを生産している。

同社は東方市に生分解性プラスチック製造のためのポリプロピレンカーボネート(PPC) 年産3千トンプラントを持っている。

2007/8/20 中国のCNOOC子会社が生分解性プラスチック製造

同社は2006年3月に、内蒙古の

天野化工(Tianye

Chemical)の株式の90%を買収し、CNOOC Tianye とした。

同社は天然ガスベースのアンモニア 30万トン、尿素52万トンとメタノール20万トンのプラントを有している。

CNOOC Tianyeはまた、年産6万トンのPOM と石炭ベースのアンモニア(35万トン)・尿素(60万トン)プラントを建設している。

アンモニア・尿素は華東理工大学が開発した粉状石炭ガス化技術を使用する。

POMについては 2010/5/25 雲天化集団、重慶でPOM増設、年産6万トンに

中海石油化学の事業は以下の通り。(単位:千トン)

| 立地 | 製品 | 能力 | 建設中 | |

| 海南島 | メタノール | 600 | CNOOC KingBoard | |

| 800 | 今回完成 | |||

| アンモニア | 750 | |||

| 尿素 | 1,320 | |||

| 複合肥料 | 50 | |||

| PPC | 3 | |||

| 内蒙古 | アンモニア | 300 | 350 | CNOOC Tianye |

| 尿素 | 520 | 600 | ||

| メタノール | 200 | |||

| POM | 60 |

2010/11/24 積水化学、米国Genzyme Corporation の検査薬事業を買収

積水化学工業は11月18日、米国Genzyme Corporationとの間で、Genzymeが展開している検査薬事業の買収に関する契約を締結した。

Genzymeは1981年設立で、医薬品等の開発・製造・販売等を行っている。

今回譲り受ける事業の概要は以下の通り。

1)事業開始 1981 年

2)事業内容

生化学・糖尿病・感染症・免疫検査を中心とした臨床検査薬の開発・製造・販売

3)従業員数 575 名(予定)

4)主要拠点 米国:Framingham (Mass.)、San Diego (Cal.)、Exton(Penn)

カナダ子会社:Prince Edward Island (同州)

英国:West Malling(Kent州)

ドイツ子会社:Rüsselsheim(Hessen州)

5)売上高 167百万US$(2009年12月期)

6)譲受け価額 265百万US$

積水化学はGenzymeより、対象事業の子会社(カナダ、ドイツ)株式を含む本事業に関するすべての資産を譲り受ける。

米国では、Sekisui

America が米国に新たに子会社を設立し、北米の資産(カナダの子会社株式を含む)を取得する。

欧州では、Sekisui Europe が英国に新たに子会社を設立し、資産を取得するとともに、Sekisui Europe がドイツ子会社株式を取得する。

事業の譲受けは本年12月末日の予定。

積水化学とGenzymeの検査薬事業部門は、1995年からコレステロール関連製品の欧米での販売で業務提携を開始した。

今回の案件については、Genzymeが5月に非中核3事業の売却方針を発表し、入札を経て買収が決まった。

Genzyme自身は現在、仏医薬品大手Sanofi Aventisから敵対的買収の提案を受けている。

2010/9/2 Sanofi-aventis、米Genzymeへの買収提案を公表

同社は11月8日、Sanofi Aventisに対し、取締役会が満場一致で1株69ドルの提案価格が安過ぎると考えていること、株主はこれを支持していること、Genzymeの価値を評価したものなら交渉するとしたレターを出している。

同社は業績が悪化しており、人員削減や事業売却を行っている。

9月13日にはGenetic Testing 事業(Genzyme Genetics)を925百万ドルで Laboratory Corporation of America (LabCorp) に売却する契約を締結した。

同社ではこれら事業売却で得た資金での自社株買いで、買収防衛対策をとる。

ーーー

積水化学は2006年10月、第一三共の完全子会社である第一製薬の100%子会社、第一化学薬品を買収した。

同社は、高機能プラスチックスカンパニーのメディカル事業部で展開する事業と、買収した第一化学薬品を2008年4月に統合し、積水メディカルとした。

事業内容は、検査薬、検査用具、医薬品、薬物動態事業。日本国内で販売している競争力のある製品群の積極的な海外展開による事業拡大を重点施策の一つとして掲げている。

検査薬事業

主力事業で、生化学、血液凝固、糖尿病、感染症の検査をメイン領域とし、臨床検査薬・分析装置の開発、製造、販売検査用具事業

世界で初めて実用化したプラスチック製真空採血管など、臨床検査用具の開発、製造、販売医薬事業

医薬品の活性成分である医薬原体(API)、医薬用アミノ酸、医薬中間体の受託製造と、独自の粘着テープ技術を応用した貼付剤の設計・開発薬物動態事業

医薬品開発の研究開発支援として、探索から申請、市販後調査までの各段階において、薬物動態に関連する各種評価試験を研究機関から受託

今回買収するGenzymeの検査薬事業は、1995年より生化学検査薬の販売や感染症検査薬の原料供給などにより、積水メディカル検査薬事業の欧米への売上拡大戦略の重要な役割を担ってきた。

積水メディカルでは、買収により長年培った事業提携をより強固なものとし、検査薬事業の海外展開を更に推進する。

| 買収の狙いは以下の通り。 | |

| ① | 重点領域強化 積水メディカルの検査薬事業では、5つの重点領域(生化学、血液凝固、糖尿病、感染症、先端技術)を定め、事業展開をしていまる。 Genzymeの検査薬事業は、生化学・糖尿病・感染症領域に強みを持っており、同社の製品・技術を活用することにより、積水メディカルの重点領域のさらなる強化が期待できる。 |

| ② | 海外販売網の活用 Genzymeの検査薬事業が持つ欧米販売拠点や営業スタッフを活用。 |

| ③ | 海外生産拠点の獲得 Genzymeの検査薬事業は、領域ごとに専門の工場を保有しており、積水メディカル製品の欧米での現地生産も視野に入れる。 |

2010/11/25 双日、レアアースの供給・拡張プロジェクトで豪州Lynasと戦略的提携の基本合意

双日は11月24日、豪州のLynas Corporation との間で、レアアースの日本向け供給、およびLynas のレアアース拡張プロジェクトに関して、戦略的提携を締結することに基本合意 したと発表した。

Lynas のレアアース開発プロジェクト(西オーストラリア州Mt. Weldでの鉱山開発、 およびマレーシアでの分離精錬)は、2011年第3四半期より操業を開始する予定。

両社は、以前よりLynasのレアアースの日本向け取引の可能性を協議しており、その過程において、Lynasは今後のレアアース需要増大に対応するため、本プロジェクトの拡張プロジェクト(投資総額 :2億5千万米ドル)を前倒しすることを決定した。

今後、双日を日本における販売代理店とし、同鉱山の操業後10年に亘り日本の需要家のニー ズに適合するレアアースについて年間約9,000トン以上の長期供給契約の締結に向けた交渉を行うとともに、日本でのレアアースの最終需要家の開拓を目的 した共同マーケティングの実施、ならびにファイナンス組成などについても検討を進める。

また、今後、本プロジェクトの開発に関して、石油天然ガス・金属鉱物資源機構(JOGMEC)への金融支援の要請を行う予定。

官民合わせた日本グループの投融資額は最大2億5000万ドルになる見通し。

双日では、今回の交渉は権益の取得を含んでいないが、将来的に権益取得のためにLynasの一部株式を取得することもオプションの1つとしている。

付記

双日と独立行政法人石油天然ガス・金属鉱物資源機構(JOGMEC)は2011年3月30日、Lynasへ総額250百万米ドルを出融資することを決定し、同社が10 年に亘って日本の消費量の約3 割にあたる年間約8,500 トン(±500 トン)以上のレアアース製品を長期供給する契約を締結した。

JOGMECは、双日からの資金支援要請を受け、2010年10月に閣議決定された平成22年度「レアアース総合対策」補正予算を活用し、資金協力することを決定した。

両社は250百万米ドルを出資して日豪レアアースを設立、同社がLynasに出融資し、長期供給契約を締結する。

双日は、Lynasとの間で、同社が生産するレアアース製品の日本市場における独占販売契約および総代理店契約を締結した。

ーーー

Lynasは、1983年にYilgangi Gold NLとして設立され、1985年にLynas Gold NLに改称し、西オーストラリア州Pilbara地域で金探鉱を行っていたが、2001年6月、金プロジェクトを売却し、社名をLynas Corporation に変更、2002年5月にMt.Weld 鉱床の権益100%を取得し、同鉱床の探鉱開発に集中していった。

Mt.Weld 鉱の鉱物資源量は、770万t、酸化レアアース品位12%となっている。

(精測鉱物資源量120万t :品位15.7%、概測鉱物資源量500万t

:品位11.8%、予測鉱物資源量150万t :品位9.9%)

同社は2011年後半から西オーストラリア州Mt.Weld でレアアースを生産する。

当初は年1万1000トン生産する計画だったが、2012年末からは生産量を2万2000トンに倍増する方針を決めた。

Mt.Weld レアアース鉱床からレアアース鉱物(モナザイト等)を採掘、西オーストラリア州南部のEsperance 港からマレーシアへ海上輸送、分離・精製し、更に最終消費者の要求にあったレアアース製品とした後、米国・欧州・日本などへ販売する。

同社はMt.Weld プロジェクトのコスト削減のため、中国山東省にレアアース分離プラントの建設を計画した。

しかし、2006年に入って、レアアース産業に対する生産抑制、輸出制限、増価税リベート見直し、環境規制など中国政府による締め付けが強くなったことから、同社は中国でのレアアース分離プラント建設を断念し、マレーシア東海岸のPahang 州 Kuantan のGebeng Industrial Area にプラントを建設することとした。

2010/10/5 レアアース、米・豪・カザフなど生産拡大

同社の会長は11月23日の株主総会で、計画について詳細に説明している。

ーーー

Lynasは95百万ドルの開発資金の供給契約を結んでいたヘッジファンドが金融危機と資源価格の暴落の影響などにより資金供給を拒否したため、2009年2月にMt Weld 鉱の開発計画の中断を発表した。

豪、マレーシア、日本などの政府系機関や需要家などに支援を要請したが、当時は日本の需要家も支援に慎重で、万策尽きて、中国に依存することとなり、2009年春に、中国の国有非鉄大手、中国有色鉱業集団から252百万豪ドルの出資(マジョリティ)を受け入れることを決めた。

しかし、豪州のForeign Investment Review Boardが2009年9月に、中国有色鉱業の出資を50%未満、取締役を50%未満にするよう要求、有色鉱業はこれを拒否し、撤退した。

2009/5/16 中国、レアアースでも豪州に進出

ーーー

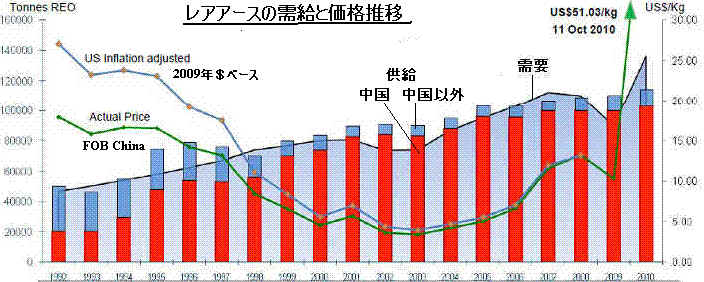

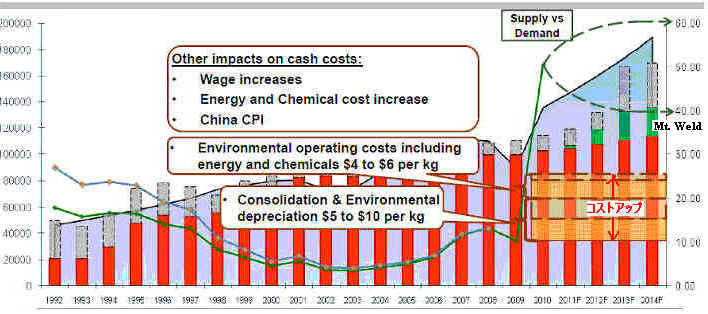

Lynasは本年10月にワシントンDCのRare Metals Summit III でレアメタルの需給と価格予想について発表している。

2014年の供給量は、米国のMountain Pass鉱山の再開とMount Weldのスタートで現在より55千トン増加するとみている。

但し、中国のシェアは67%を占める。(単位:レアアース酸化物・トン)

| 2010年 | 2014年 予想 |

||

| 中国 | 内蒙古自治区 Baotou Steel Rare Earth High-Tech |

55,000 | 60,000 |

| 四川省 Jiangxi Copper |

10,000 | 20,000 | |

| イオン吸着粘土層 (南部地区) |

35,000 | 30,000 | |

| リサイクル | 3,300 | 4,000 | |

| 合計 | 103,300 | 114,000 | |

| 米 | Mountain Pass | 3,000 | 20,000 |

| 豪 | Mount Weld (Lynas) | 22,000 | |

| インド | 3,000 | 12,000 | |

| ロシア | 4,000 | ||

| リサイクル | 1,500 | 1,800 | |

| 中国以外合計 | 11,500 | 55,800 | |

| 総合計 | 114,800 | 169,800 | |

需給と価格推移

1992年に鄧小平が「中東には石油があり、中国にはレアアースがある」と述べた。

1992-99年に中国各地で生産が始まり、安値で市場を支配した。

米のMountain Passは1998年に生産を停止。

2000-06年では中国で600のメーカーが競い、環境投資は全くなし。

2007年に入り、環境規制による停止、環境費用や労務費のアップ、需給逼迫で価格アップ。

2009年に需要は減少したが、政府の関与で価格急上昇。

今後の予想については、同社は、供給は増えるが需要も増え、環境コスト等も上昇するため、価格は40~60$の高値で推移するとみている。

2000-2006年の時代の安値は二度とないとしている。

既報の通り、White Houseの原油流出事故調査委員会(The National Commission on the BP Deepwater Horizon Oil Spill )は11月8日、事故に関して、これまでのところ、BPがコストカットのために意図的に安全性を犠牲にしたという証拠はないと述べた。

2010/11/16 BP原油流出事故の現状

11月23日付けのNew York Times は、環境・エネルギー専門のEnvironment & Energy

Publishing社のGreenwire紙記者による記事を掲載した。

委員会の記録がBPが時間節約のためにリスクのある決定を行ったことを示しているというもの。

これによれば、BPとコントラクターが11件の不要な意思決定を行い、これが事故の原因となった可能性がある。

これは、調査委員会の「これまでのところ、BPがコストカットのために意図的に安全性を犠牲にしたという証拠はない」とする説明と異なる。

コントラクター

Transocean:掘削作業

Halliburton:セメント作業(井戸内、または井戸と鉄管との間のセメント作業)

M-I SWACO:Drilling Fluid (mud)サービス

資料の内容は以下の通り。

| 意思決定 | 危険性 | 理由 | 意思決定者 | |||||||

| 時間節約 | 他 | BP | Halliburton | Trans- ocean |

M-I SWACO | |||||

| 陸上 | Rig | 陸上 | Rig | Rig | 陸上 | Rig | ||||

| Not waiting for more centralizers | ○ | ○ | ○ | |||||||

| Not reevaluating cement slurry design | ○ | ○ | ○ | |||||||

| Not waiting for foam stability results | ○ | ○ | (○) | ○ | ||||||

| Not running

diagnostics on float equipment to ensure conversion or seal |

○ | ○ | ○ | ○ | ||||||

| Using combined

spacer and not flushing from system |

○ | ○ | ○ | ○ | ○ | ○ | ||||

| Displacing mud

from riser before setting plug |

○ | 不明 | ○ | |||||||

| Setting cement

plug 3000 feet deep in seawater |

○ | 不明 | ○ | |||||||

| Not running cement evaluation log | 多分 | ○ | ○ | |||||||

| Not installing additional plugs or barriers | ○ | ○ | ○ | |||||||

| Undertaking

simulataneous operations that could confound kick detection |

○ | ○ | (○) | ○ | ||||||

| Bypassing pits

and flow out meter during displacement |

○ | ○ | (○) | ○ | ||||||

ほとんど全てが時間節約のためである。作業が予定より遅れており、1日当たり150万ドルかかるため、費用節約のために行ったとみられている。

委員会では、この書類は所定の手続きを経ていなかったため、発表時に入れなかったとしており、最終報告には含めるとしている。

最終報告は来年1月に大統領に提出される。

BPはこれまで、現場のリグの従業員が爆発前にトラブルの兆候を捕らえなかったとし、陸上の意思決定者の役割を軽視してきた。

また、コントラクターのHalliburtonのセメント作業が問題としてきた。

しかし、この書類によると、BPの陸上の意思決定者の判断によるものが多い。

2010/11/26 Bayer、成長と技術革新にリソースを集約

Bayer は11月18日、成長と技術革新の向上のための戦略を発表した。

同社では、成長と技術革新の向上のため、今後リソースを投下する分野として、次の2つをあげる。

①ヘルスケア、農薬関連の領域における新製品の研究、開発、マーケティング

②中国を中心とする新興市場における事業拡大

しかし、売上と利益は後発品の浸透、開発コストの上昇、医療制度の改革の影響を大きく受けており、Marijn Dekkers社長は、「当社の成長領域の拡大のための資金を確保するには、リソース配分の見直し、効率性の改善、コスト削減の必要」としている。

さらなる成長への投資を増やすために、2013年より年間8億ユーロのコスト削減を計画している。そのうちの半分は再投資される。

2012年末までに約10億ユーロの一時的な損失処理を行う。

本プログラムに関連して、Bayerグループ全体の108,700名の従業員のうち、ネットで約2,000名を2012年末までに削減する。

約4,500名(内1,700名はドイツ国内)を削減するとともに、新興市場を中心に約2,500名を雇用する。

Dekkers社長は次のように述べている。

Bayerは3つの事業グループにおいて事業拡大の潜在性を有している。

この潜在性をさらに具体化していくために既存のリソースを集約し、組織改変の必要がある。

これが、成長と技術革新、例えば医療用医薬品の新製品、バイオサイエンス事業、そしてアジア地域における生産能力の拡大などを対象とする持続可能な投資を実現するための唯一の方策である。

関連する組織縮小は容易なことではないが、必要。

技術革新の強化と管理の簡素化によりBayerがより良い、そしてスピーディーに対応できる企業になることができると確信する。

同社の業績は以下の通り。

| 単位:百万ユーロ | ||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||

| 単位:百万ユーロ | ||||||||||||||||||

|

||||||||||||||||||

同社にとり、中国は数年で3番目の大市場となった。

2005年 12億ユーロ → 2009年 21億ユーロ

同社では中国の今後のインフラ投資で、同社の製品に大きなチャンスがあるとみている。

鉄道、電気自動車、環境保護、再生エネルギー・クリーン技術、

ヘルスケア、都市インフラ、地方インフラ

2010/11/27 中国、知的財産権保護に特別プロジェクト活動

中国が知的財産権の侵害対策に本腰を入れ始めた。

国務院は10月27日、「知的財産権侵害及び模倣品・粗悪品の製造・販売の摘発に関する特別プロジェクト活動方案の公布に関する国務院弁公庁の通達」(国弁発〔2010〕50号)を出した。

JETRO仮訳 https://www.jetro-pkip.org/upload_file/2010111616440021.doc

中国では知的財産権保護業務は前向きな成果を収めたが、知的財産権の侵害、模倣品・粗悪品の製造・販売といった現象が依然として発生しており、一部の地区と分野においてはまだ相当深刻で、市場経済の正常な秩序を乱し、企業の競争力及びイノベーションに対する積極性を妨害しているだけでなく、我が国の国際的イメージをも傷つけているとし、

2010年10月から2011年3月にわたって、全国範囲における知的財産権侵害及び模倣品・粗悪品の製造・販売行為を摘発する特別プロジェクト活動を集中的に展開するとしている。

具体的な行動は以下の通り。

(1) 生産元に対する整理整頓を強化すること。

(2) 市場への監督管理を強化すること。

(3) 輸出入及びインターネット等領域における知的財産権の保護を強化すること。

(4) 刑事司法による摘発を強化すること。

(5) 政府機関において正規ソフトウェアを全面的に使用すること。

(6) 知的財産権保護の宣伝を強化すること。

ーーー

国務院は11月5日、全国知的財産権保護及び法執行活動に関するテレビ会議を北京で開催した。

温家宝首相は以下の通り述べた。

JETRO仮訳 https://www.jetro-pkip.org/upload_file/2010111616450031.doc

知的財産権の保護は、創造的労働を尊重し、イノベーションを奨励する基本的な制度であり、法治国家そして信用遵守社会を建設するための重要な内容であり、イノベーション型国家の建設、社会主義市場経済体制の整備化には、知的財産権をしっかりと保護しなければならない。

中国では、知的財産権の保護において著しく進歩したが、知的財産権保護の実態は改革開放の深化、そしてイノベーション型国家の建設に相応しくなく、一部の地域と分野において権利侵害である海賊版や模倣品の製造・販売が深刻である状況も無視できない。

現在、知的財産権保護の面で存在している顕著な問題を重視し、確実に解決して、知的財産権保護の活動を全面的に推進し、より大きく進化させなければならない。

創造への奨励、効果的な運用、法に基づく保護、科学的な管理との方針を継続して堅持し、知的財産権侵害及び模倣品や粗悪品の製造・販売を摘発する特別プロジェクト活動に重点を置いて、知的財産権保護の活動を全面的に推進しなければならない。

第一に、重点に特化し、実効性を追求すること。

第二に、監督管理と法執行を強化し、全プロセスの整理整頓を実現すること。

第三に、刑事司法による取締力を強化し、知的財産権侵害行為を摘発する高圧的な態勢を作りだすこと。

第四に、廃棄と構築を両立させ、知的財産権の保護に良い環境作りに努めること。

第五に、知的財産権保護の法制度、施策と体制の整備を加速し、長期に効果のある体制を構築すること。

ーーー

中国公安部は海外及び国内の有名ブランドの知的財産権の侵害に対し、取り締まりを命じた。

公安部副部長は11月19日、本、オーディオ、ビデオ、ソフトウェア、医薬、食品、種子などの違法なコピーの製造販売との戦いに大きな努力が必要であると述べた。

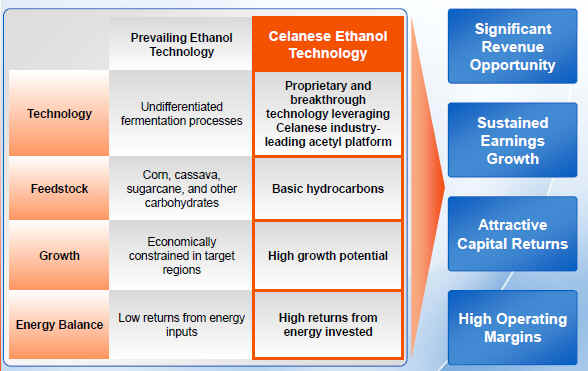

2010/11/29 Celanese、石炭と天然ガスからエタノール生産

Celanese は11月9日、中国で石炭からエタノールを製造する工場を建設すると発表した。

約7億ドルを投じて、年産40万トンの工場を2つ建設する計画で、立地は交渉中。認可後30ヶ月で生産を開始する。

同社では、Coal-to-Ethanol

は既存のコーンなどの醗酵法に比較し、低コストであるとしている。

(需要が増えれば、それぞれの工場の能力の倍増も可能としている。)

付記

2011年1月19日、立地について2か所と覚書を締結したと発表した。

・南京 南京産業パーク

・珠海 高蘭港経済区

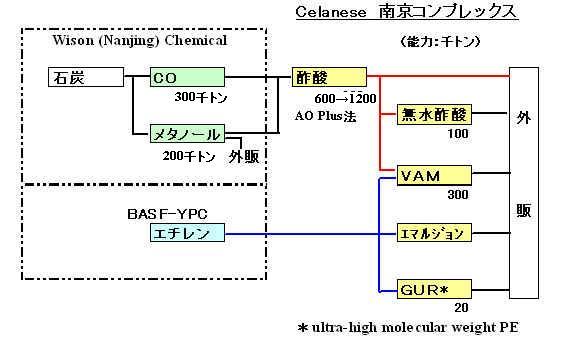

能力は各400千トン。同社は南京には酢酸等のコンプレックスを持つ。 2007/2/22 セラニーズの中国での活動

珠海では1993年に中国国家煙草公司とのJV(Celanese 30%出資)を設立し、年産35千トンのセルロース・アセテート・トウを製造している。同社は1月21日に南京で同社に酢酸原料のCO、メタノール(石炭から製造)を供給している恵生(Wison)との間で、工業用エタノールの原料の製造(石炭ガス化)の覚書を締結した。

胡錦濤主席の訪米に合わせ、発表した。この計画はWhite House fact sheet U.S.-China Commercial Relations に記載されている。

Celanese は南京産業パークで自社のAOプラス法を使用し2系列合計120万トンの酢酸を生産している。

酢酸第一期60万トンは2007年にスタート、第二期60万トンが2009年に完成、合計能力は120万トンとなっている。

2007/2/22 セラニーズの中国での活動なお、BPとSinopecの合弁のBP YPC Acetyls も南京で酢酸を製造している。

同社はBPのCativa法を使用するが、これもCOによるメタノールのカルボニル化による。

Celanese

はこの石炭原料の酢酸プラントを建設後、石炭ベースのエタノールに賭けた。

Coal-to-ethanolプロセスは酢酸製造技術に依拠している。

この技術は石炭、天然ガス、石油コークスを原料として使用できる。

この技術では産業用と燃料用のエタノールを生産できるが、同社では産業用(ペイント、コーティング、インキ、医薬などの原料)を考えている。

中国ではエタノールを産業用に年間およそ300万トン消費している。市場は年に8~10%の伸びで、5年後には更に150万トンが必要となる。

なお、同社はこの技術を燃料用エタノール生産に使用することも考えている。

中国では中国科学院大連化学物理研究所(DICP-CAS)と、神華集団が資金を出した国立研究所 NICE(National Institute of Clean-And-Low-Carbon Energy)が合成ガス からのエタノール製造を研究している。

石炭を原料にする場合、先ず石炭ガス化で合成ガスを製造、触媒を使って合成ガスからエタノールを作り、最後にエタノールを精製する。

この場合、80万トンのエタノール製造には260万トンの石炭が必要となる。

Celaneseはまた、2012年後半にテキサス州 Clear Lakeで、天然ガスを原料に年産4万トンのエタノールを自消又は外販用に生産することを計画している。

コーンなどの食糧を原料にするバイオエタノールには批判が強く、この計画を支持する声が多い。

2010/11/30 公取委、建設・電販向け電線カルテルで排除措置命令及び課徴金納付命令

公取委は11月18日、建設・電販向け電線カルテルで5社に対し排除措置命令及び課徴金納付命令を出した。

各社(他に解散済みの1社)は,2005年4月までに、建設・電販向け電線について、販売価格引上げ、維持のため、

・共通の基準価格表を用いる

・共通の銅ベース(電気銅1トン当たり価格)を用いる

・共通の値引き率を用いる

こととし、これにより販売価格を決定していく旨を合意していた。

排除措置命令及び課徴金納付命令は以下の通り。

| 排除措置命令 | 課徴金(千円) | ||

| 矢崎総業 | ○ | 7,261,700 | 申告で課徴金減額(30%) |

| 住電日立ケーブル (日立電線、住友電工、タツタ電線) |

ー (立ち入り前申告) |

2,038,390 | 同上(50%) |

| フジクラ・ダイヤケーブル (フジクラ、三菱電線工業、西日本電線) |

○ | 1,073,030 | |

| 古河エレコム (古河電気工業) |

ー (立ち入り前申告) |

465,050 | 同上(30%) |

| 昭和電線ケーブルシステム | ー (立ち入り前申告) |

ー | 調査着手前、最初に自主申告 |

| 昭和電線販売(解散) | ー | ー | |

| 合計 | 2社 | 10,838,170 |

2009年6月の独禁法改正により、課徴金減免制度が拡充され、1事件の減免が最大3社から5グループに増やされた。

(但し、調査開始後の対象は最大3社)

減額率は①100%、②50%、③~⑤30%(但し、調査開始後は全て 30%)となった。

今回、最初の昭和電線ケーブルシステムは排除命令と課徴金が免除された。

付記

公取委は2011年7月22日、VVFケーブル(主に建物内のブレーカーからコンセント等までの屋内配線として使用)の製造業者及び販売業者に対し、排除措置命令及び課徴金納付命令を出した。

| VVFケーブル カルテル | |||

| 排除 命令 |

課徴金 (千円) |

備考 | |

| 矢崎総業 | ○ | 2,460,670 | 30%減額 |

| 富士電線工業 | ○ | 1,617,180 | |

| 弥栄電線 | ○ | 688,950 | |

| 協和電線工業 | ○ | 499,100 | |

| 愛知電線 | ○ | 326,960 | |

| カワイ電線 | ○ | 323,070 | |

| 菅波電線 | ○ | 50,220 | |

| 協和電線 | ○ | 0 | 課徴金100万円未満 |

| 住電日立ケーブル(日立電線、住友電工、タツタ電線) | ― | 203,520 | 50%減額 |

| 古河エレコム(古河電工) | ― | 53,190 | 30%減額 |

| 昭和電線ケーブルシステム | ― | ― | 最初に自主申告 |

| 合計 | 8社 | 6,222,860 | |

付記

公正取引委員会は,富士電線工業に対し、2011年11月に審判手続を開始したが、2015年5月22日、審判請求を棄却する旨の審決を行った。

ーーー

公取委は今年1月以降、特別高圧電線や光ファイバーケーブルの分野で、カルテルを結んだとして、電線大手やその子会社に課徴金納付命令を出している。(1社が全額免除、残り5社のうち、2社が減免)

2010/5/26 光ファイバーケーブルのカルテルで過去最高の課徴金

なお、この件で住友電気工業の株主が近く、損害賠償を求めて同社の取締役と元取締役を相手取る株主代表訴訟を大阪地裁に起こす。リーニエンシー制度を使わなかった取締役の責任が問われる初の代表訴訟となる。

2010/11/8 光ファイバーカルテルで住友電工に株主代表訴訟

独禁法改正前の事件のため、リーニエンシー対象は3社となるが、他3社が先に申告したため、フルに課徴金を払うこととなった。

改正後であれば、減免を受けられたかもしれない。

公取委は又、車の配線に使うワイヤハーネスでも、本年2月に住友電気工業、古河電気工業、矢崎総業などに立入り調査を行い、調査を進めている。

これについては、日本の公取委に加え、自国の市場にも悪影響を与えた疑いがあると判断して、米、英、豪、カナダ、欧州委員会の5つの海外当局が調査に着手しているとされている。

最新情報は https://knak.cocolog-nifty.com/blog/