平成17年4 月1日 公正取引委員会

PSジャパン株式会社及び大日本インキ化学工業株式会社のポリスチレン事業の統合について

http://www.jftc.go.jp/pressrelease/05.april/05040102.pdf

公正取引委員会は,PSジャパン株式会社(以下「PSJ」という。)及び大日本インキ化学工業株式会社(以下「大日本インキ」という。)から,両社が予定しているポリスチレン(注)(以下「PS」という。)事業の統合(以下「本件行為」という。)について事前相談があったので,その検討を行い,独占禁止法上の問題点(別添考え方参照)を指摘したところ,当事会社において本件行為を取りやめる旨の当委員会への報告があった。

なお,本件は,「企業結合計画に関する事前相談に対する対応方針」(平成14年12月11日)に基づき,書面審査に加えて詳細審査を行っていたところ,当事会社からの求めにより詳細審査の回答期限を延長していたものである。

(注)

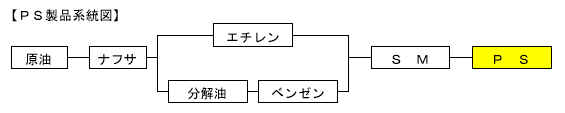

PSとは,ナフサから生成されるエチレン及びベンゼンを原料として生産されるスチレンモノマー(以下「SM」という。)を重合して製造される汎用合成樹脂である。PSは,一般成形用の汎用PS(以下「GPPS」という。)と,GPPSにゴム成分を加えた耐衝撃性PS(以下「HIPS」という。)に大別される。PSは,一般的に,包装用,発泡用,電気・工業用及び雑貨用の4用途の原料として使用されており,国内市場における各用途の構成比は,包装用が約4割で,その他の用途がそれぞれ約2割となっている。

なお,GPPSとHIPSは,いずれの用途にも使われており,PSを原料とする製品に持たせたい性質によって使い分けがなされている。

第1 本件行為の概要

PSJ及び大日本インキは,PSJが大日本インキからPS事業の営業を譲受け,大日本インキはPSJに出資を行うことにより,両社のPS事業を統合することを計画したもの(平成16年6月23日公表)。

第2 独占禁止法上の考え方

1 一定の取引分野

GPPS及びHIPSは,おおむね同一の用途で使用することが可能であり,また,両者の基本的な製造工程は同一であって,それぞれ製造設備に重要な変更を加えることなく生産することが可能であることから,両者を合わせたPSの製造・販売分野に一定の取引分野が成立すると判断した。また,地理的範囲については,全国市場として画定した。

2 独占禁止法上の評価

(1) 単独行動による競争の実質的制限の評価

現在の国内の製造業者は4社であり,これら国内の競争業者に供給余力がほとんどないこと,輸入品については,品質や供給面の問題があって一部代替できないユーザーがいることに加え,アジア市場の需給が逼迫していることにより輸出国に供給余力がない状態が当分継続すること,新規参入及び隣接市場からの十分な競争圧力がないこと,これらにより,ユーザーにおいて取引先を自由に変更することは極めて困難であり,ユーザー側に十分な価格交渉力がない状態にあることが認められる。

このような国内市場の状況の下,本件行為により,当事会社の国内販売数量シェアが約50%となって下位メーカー2社との格差が拡大し,当事会社の価格引上げに対する他の事業者の牽制力は弱くなると考えられるため,単独でPSの価格等をある程度自由に左右することができる状態が容易に現出することとなると考えられる。

(2) 協調的行動による競争の実質的制限の評価

輸入品,新規参入及び隣接市場からの十分な競争圧力があるとは認められない。また,高度に寡占的な市場であるところ,各社は相互に生産能力を容易に知り得る状況にあると同時に,生産費用に占める共通の原材料の割合が大きく,費用構造が類似しているため,競争業者が互いの行動を高い確度で予測することが可能な状況にある。

このような国内市場の状況の下,本件行為により,原材料の調達状況が異なる競争業者が1社減少し,一層高度に寡占的な市場となるため,当事会社とその競争業者が協調的行動をとることによりPSの価格等をある程度自由に左右することができる状態が容易に現出することとなると考えられる。

第3

独占禁止法上の問題点の指摘及び当事会社の対応

1 独占禁止法上の問題点の指摘

上記第2の検討結果を踏まえ,詳細審査の過程において,当事会社に対し,本件行為により,当事会社が単独で,又は競争業者と協調して,一定の取引分野における競争を実質的に制限することとなるおそれがあると考えられる旨の指摘を行った。

2 当事会社の対応

当事会社は,上記の問題点の指摘を受けて,問題解消措置等を検討した結果,本件行為を取りやめることとした。

別添

PSジャパン株式会社及び大日本インキ化学工業株式会社のポリスチレン事業の統合について

(考え方)

第1 当事会社 |

| |

PSジャパン株式会社(以下「PSJ」という。)及び大日本インキ化学工業株式会社(以下「大日本インキ」という。)は,ポリスチレン(以下「PS」という。)等の製造販売業を営むものである。 |

| |

|

| 第2

本件行為の概要及び関係法条 |

| |

当事会社は,PSJが大日本インキからPS事業の営業を譲受け,大日本インキはPSJに出資を行うことにより,両社のPS事業を統合することを計画したものである。よって本件行為の関係法条は,独占禁止法第10条及び第16条である。 |

| |

|

| 第3 統合の目的 |

| |

当事会社は,ユーザーの生産拠点の海外移転,国内需要の長期低迷化,海外競合メーカーとの競争激化等の状況下において,本件事業統合によって徹底した合理化を推進し,事業基盤を強化することが必要不可欠と認識し,本件行為を計画したとしている。 |

| |

|

第4 一定の取引分野

1 製品の概要 |

| |

PSは,ナフサから生成されるエチレン及びベンゼンを原料として生産されるスチレンモノマー(以下「SM」という。)を重合して製造される汎用合成樹脂である。PSは,一般成形用の汎用PS(以下「GPPS」という。)と,GPPSにゴム成分を加えた耐衝撃性PS(以下「HIPS」という。)に大別される。

PSは,一般的に,包装用,発泡用,電気・工業用及び雑貨用の4用途の原料として使用されており,国内市場における各用途の構成比は,包装用が約4割で,その他の用途がそれぞれ約2割となっている。

なお,GPPSとHIPSは,それぞれ,いずれの用途にも使われており,PSを原料とする製品に持たせたい性質によって使い分けがなされている。

また,PSには,製品仕様の違いによって各種グレード(銘柄)が存在しており,PSメーカー間において汎用性のある「汎用グレード」と,ユーザー個別の仕様に応じた「特殊グレード」とに分かれる。国内PSメーカーが自社の売上げを伸ばすために,ユーザーが求める細かい仕様にその都度対応してきた結果,多数のグレードが存在する(グレード数は,メーカーによって異なるが,約50から約90程度。)が,近年,グレードの過多がコストアップ要因となっていることから,各メーカーはグレードを削減する傾向にある。 |

| |

|

| 2 一定の取引分野 |

| |

一定の取引分野の画定については,ユーザーにとって機能・効用が同種であるか否かなどの観点から検討した。

PSは,GPPS及びHIPSの品種があるが,おおむね同一の用途で使用することが可能であり,また,基本的な製造工程は同一であって,それぞれ製造設備に重要な変更を加えることなく生産することが容易であることから,GPPS及びHIPSの両品種を合わせたPSの製造販売分野を一定の取引分野と画定した。また,地理的範囲については,全国市場として画定した。 |

| : |

|

第5 調査事実

1 国内市場規模 |

| |

PSの平成16年における国内市場規模は,販売数量ベースで約80万トン,販売金額ベースで約1300億円である。また,ユーザーの生産拠点の海外移転等により需要が縮小傾向にあったが,平成13年以降,需要の縮小傾向に歯止めがかかっており,今後数年間は需要が横ばいで推移することが見込まれている。 |

| |

|

| 2

PSメーカー及びその国内販売数量シェア |

| |

国内PSメーカーのうち3社は,出資会社又は出資会社の関連会社にSMを製造しているメーカーがおり,それらからSMの供給を受けているのに対し,大日本インキは,資本関係のないSMメーカーからSMを調達してPSを製造している。

平成16年の販売数量シェアを基にすると,本件行為により,当事会社のPSの合算販売数量シェアは,約50%・第1位となる(統合後のHHI(注)

約3,600・HHI増加分約900)。

(注)

HHI(ハーフィンダール・ハーシュマン指数)は,当該一定の取引分野における各事業者の市場シェアの2乗の総和によって算出され,1,800以上であれば,高度に寡占的であるとされている。

順位メーカーシェア

| 1 |

PSJ |

約35% |

| 2 |

A社 |

約30% |

| 3 |

B社 |

約20% |

| 4 |

大日本インキ |

約15% |

| 5 |

輸入品 |

5%未満 |

| (1) |

当事会社合算 |

約50% |

| 合計 |

|

100% |

(注)

自社の関連会社で自家消費している場合があり,上記シェアは当該自家消費分を除いて算出したものである。

また,四捨五入をしているため,合計は必ずしも一致しない。

(出所:当事会社提出資料等を基に当委員会にて作成)

|

| 3

国内PSメーカーの供給余力 |

| |

平成16年における国内PSメーカー平均の稼働率は非常に高く,当事会社以外の国内競争業者の供給余力はほとんどない状態である。 |

| |

|

| 4

国内PSメーカーによる値上げ状況 |

| |

国内のPS市場は寡占状態にあって,各社は相互に生産能力を容易に知り得る状況にあると同時に,生産費用に占める原材料の割合が大きく費用構造が類似しており,報道等で各社の価格引上げが容易に確認できるため,競争業者が互いの行動を高い確度で予測することが可能な状況にある。

実際に,平成16年は,国内PSメーカー各社によって同時期に3回のPS価格の値上げが行われている。 |

| |

|

| 5 輸入の状況 |

| |

PSの輸入は,内外価格差の大小にかかわらず大きな変動はなく,輸入比率はおおむね3~6%程度で推移しており,主として,韓国,台湾から輸入されている。

関税率は,過去,段階的に引き下げられており,GPPSでは平成7年には11.2%であったが,現在は6.5%と約半分に,HIPSは,同4.6%から3.1%へ引き下げられている。ただし,関税率の引下げが輸入量の増加をもたらしていない状況が見られる。

現在,中国におけるPSの需要増加による供給不足を背景として,日本への主な輸出国である韓国,台湾等のアジア各国で生産されたPSの多くが中国向けに輸出され,日本向けの輸出が増えない状況である。今後,中国国内においてPSプラントを増設する計画があるが,PSの原料であるSMについてもアジア全体で供給不足が継続する見込みであるため,この傾向は当面継続される見込みである。 |

| |

|

第6 考慮事項

1

供給余力がない中で一層高度な寡占市場となること |

| (1) |

市場シェア及びその順位等

本件統合により,当事会社の合算販売数量シェアは,約50%・第1位となるとともに,競争業者が4社から3社に減少し,一層高度に寡占的な市場になって,国内競争業者3社でシェア95%超を占めるようになることに加え,唯一SMを製造しているメーカーとの資本関係がなく,SMの調達状況が異なる大日本インキがPS事業についてPSJと統合することとなる。 |

| |

|

| (2) |

国内競争業者の供給余力

国内競争業者の供給余力はほとんどなく,さらに,当事会社は本件統合後,一部の製造設備の廃棄を予定していることから,国内市場におけるPSの需給はより一層逼迫することとなる。 |

| |

|

| 2

輸入品による競争圧力が認められないこと |

| (1) |

品質等の面における問題があること

当事会社の販売数量の多くを占める食品容器向けPS(包装用及び発泡用の一部)については,品質面で輸入品は国内品よりもユーザーの評価が低く,当該用途のユーザーにとっては輸入品を使用することが困難である。

なお,その他の用途については,輸入品も使用されているが,輸入品は国内品に比較してグレード数が少なく,ユーザーが必要とするグレードが輸入品にはない場合がある。 |

| (2) |

供給面の問題があること

輸入品は,通常,1回当たりの取引単位がコンテナ単位(15~20トン程度)と大きく,ある程度使用量の多いユーザーでなければ輸入品を購入することが困難である。

なお,輸入品に対して,国内品と比較して供給の安定性に不安を持っているユーザーもいる。 |

| (3) |

輸入品・国内品の価格差が輸入量の増減に影響を与えていないこと

輸入品・国内品の価格差について,輸入品の方が安い時期においても,わずかな輸入量の増加しか見ることができず,内外価格差の幅に応じて輸入量の増減が生じている状況が必ずしも見られないことから,国内市場の価格形成に対して輸入圧力が十分に働いているとはいえない。 |

| (4) |

輸出国から日本向けに供給される蓋然性が低いこと

現在,中国におけるPSの需要増加による供給不足を背景として,日本へのPSの主な輸出国である韓国,台湾等のアジア各国で生産されたPSの多くが中国向けに輸出されているため,日本への輸出が増えない状況であり,今後もこの傾向が当面継続すると考えられる。PSの原料であるSMについても,その供給不足がアジア全体で継続する見込みであることから,中国においてPSの生産能力増強が行われていることを考慮しても,中国を含めたアジア全体におけるPSの生産が十分にできず,中国国内の供給不足解消にはいたらないと見込まれている。したがって,アジア各国で生産されたPSが,輸入圧力となる蓋然性は低い。 |

| |

|

| 3

新規参入の蓋然性が認められないこと |

| |

平成13年以降,市場規模はほぼ横ばいで推移しており,今後も大幅な伸びは期待できない状況にあること及び製造設備の新増設のためのコストが多大であることから,新規参入は期待できない。 |

| |

|

| 4

隣接市場からの競争圧力が認められないこと |

| |

PSと他の樹脂との間では,その機能,価格が異なることから,現在PSで製造している製品について,技術面及びコスト面から他の樹脂に代替することは困難である。平成16年以降,PS価格が大幅に上昇したため,代替樹脂への切り替えがみられるが,それはごく一部の大手ユーザーに限られるものであり,それをもって,国内PSメーカーによるPS価格の引上げ等をある程度妨げる要因となっているとは認められない。 |

| |

|

第7

本件行為による競争の実質的制限の評価

1

単独行動による競争の実質的制限の評価 |

| |

現在の国内の製造業者は4社であり,これら国内の競争業者に供給余力がほとんどないこと,輸入品については,品質や供給面の問題があって一部代替できないユーザーがいることに加え,アジア市場の需給が逼迫していることにより輸出国に供給余力がない状態が当分継続すること,新規参入及び隣接市場からの十分な競争圧力がないこと,これらにより,ユーザーにおいて取引先を自由に変更することは極めて困難であり,ユーザー側に十分な価格交渉力がない状態にあることが認められる。

このような国内市場の状況の下,本件行為により,当事会社の国内販売数量シェアが約50%となって下位メーカー2社との格差が拡大し,当事会社の価格引上げに対する他の事業者の牽制力は弱くなると考えられるため,単独でPSの価格等をある程度自由に左右することができる状態が容易に現出することとなると考えられる。 |

| |

|

| 2

協調的行動による競争の実質的制限の評価 |

| |

輸入品,新規参入及び隣接市場からの十分な競争圧力があるとは認められない。また,高度に寡占的な市場であるところ,各社は相互に生産能力を容易に知り得る状況にあると同時に,生産費用に占める共通の原材料の割合が大きく,費用構造が類似しているため,競争業者が互いの行動を高い確度で予測することが可能な状況にある。

このような国内市場の状況の下,本件行為により,原材料の調達状況が異なる競争業者が1社減少し,一層高度に寡占的な市場となるため,当事会社とその競争業者が協調的行動をとることによりPSの価格等をある程度自由に左右することができる状態が容易に現出することとなると考えられる。 |

| |

|

| 第8

本件の考え方 |

| |

上記第7から,本件統合が行われる場合,当事会社が単独で,又は競争業者と協調して,一定の取引分野における競争を実質的に制限することとなるおそれがあると考えられる。 |

2005/9/6 日本経済新聞夕刊

床材で価格カルテル 東リなど5社 公取委立ち入り 独禁法違反容疑

オフィス向けなどの床材の値上げをめぐり、価格カルテルを結んでいた疑いが強まったとして、公正取引委委員会は6日、独占禁止法違反(不当な取引制限)の疑いでインテリアメーカー大手の東リ(兵庫県伊丹市)やタジマ(東京)など5社を立ち入り検査した。立ち入り先は本社や営業所など計二十数カ所。

ほかに検査を受けたのは、三菱レイヨン・カーペット(東京)、タジマ(東京)、ロンシール工業(東京)、スミノエ(大阪市)。関係者によると、5社は塩化ビニール製の床材やタイルカーペットの価格について、値上げの率や時期を担当者らの話し合いで決定。合意通りの内容で卸など販売先に値上げを申し入れ、遅くても今年4月までに値上げをした疑い。

塩ビ製床材は、加工しやすく強度も優れる。タイルカーペットはナイロン繊維の裏側に塩ビを張り合わせたもので、張り替えが簡単なため急成長してきたという。両材の市場は計約1千300億円という。

今年4月の時点で、5社は2品目について製品価格の数%にあたる50円-700円を値上げしているという。

平成17年5月30日 公正取引委員会

平成16年度における独占禁止法第4章関係届出等の動向

http://www.jftc.go.jp/pressrelease/05.may/05053005.pdf

事例7 山之内製薬株式会社と藤沢薬品工業株式会社の合併について

第1 本件の概要

本件は,山之内製薬株式会社(以下「山之内」という。)と藤沢薬品工業株式会社(以下「藤沢」という。)が,平成17年4月に合併し,医療用医薬品の製造・販売を行うアステラス製薬株式会社を設立するものである。

本件の関係法条は,独占禁止法第15条である。

第2 製品の概要

医療用医薬品は,医療機関において医師が治療に使用又は処方する医薬品であり,医薬品卸売業者を通じて,医療機関・保険薬局(以下「医療機関等」という。)に販売されている。また,保険医療において使用された際に保険者から医療機関等に償還される「薬価」は,医薬品卸売業者の医療機関等への納入価格の上限価格として機能しており,納入価格の低下を反映して引下げ改訂が続いている。

第3 独占禁止法上の考え方

1 一定の取引分野

(1)医療用医薬品の分類

本件の一定の取引分野については,需要者である医療機関等からみて医療用医薬品の機能・効用が同種であるかどうかによることから,本件合併の審査では,医療用医薬品をその主成分の主な薬効により分類している「ATCコード」(「Anatomical

Therapeutic Chemical Classification」の略称であり,世界的な分類コード。)のうち,医療用医薬品の効果・効能がある程度特定できるレベル3(レベルは1から4まであり,4に近づくほど分類が細分化される。)によって区分された医療用医薬品ごとに市場をみることとした。

ただし,ATCコードのレベル3による分類では効果・効能が異なる医療用医薬品が包含される等の理由により,競争への影響を判断するためには細分類した市場をみる必要がある場合には,レベル4(レベル4では個別の医薬品に近い分類になる。具体例は下表。)の細分類で検討するのが適当と考えられる。

○ ATCコードの具体例

| |

ATCコード |

名 称 |

| レベル1 |

J |

一般的全身性抗感染剤 |

| レベル2 |

J07 |

ワクチン類(トキソイドを含む) |

| レベル3 |

J07A |

単一ワクチン類 |

| レベル4 |

J07A1 |

流行性感冒(インフルエンザ)ワクチン |

(2)当事会社間の競合製品及び検討を要する製品について

当事会社間で競合するATCコードのレベル3の製品のそれぞれについて,一定の取引分野が成立するが,このうち,合併後の市場シェアが10%未満で本件合併が直ちに競争を実質的に制限することとはならないと考えられるもの及び合併後の順位が4位以下で競争に与える影響が軽微であると考えられるものを除く,①かいよう治療剤,②繊維素溶解剤,③強心配糖体及びその配合剤,④セファロスポリン系製剤,⑤単一ワクチン類(インフルエンザワクチン),⑥混合ワクチン類,⑦抗精神病薬,⑧眼科用抗アレルギー剤の8品目について検討した。

ただし,単一ワクチン類については,対象となる病気(インフルエンザ,日本脳炎等)によって接種するワクチンがそれぞれ異なって同種の製品とは認められないことから,レベル4の分類で当事会社間の競争状況をみることとし,その結果,インフルエンザワクチンが当事会社の単一ワクチン類の大部分を占め,かつ,シェアの増加が大きいことから,単一ワクチン類については,インフルエンザワクチンについて検討することとした。

2 市場の状況

前記8品目の市場規模,本件合併による当事会社の合算シェア,HHI等については,下表のとおりとなる。

<①かいよう治療剤>

市場規模:約3600億円

| 順位 |

会社名 |

シェア |

| 1 |

山之内 |

約25% |

| 10位以下 |

藤沢 |

0~5% |

| (1) |

当事会社合算 |

約25% |

| HHI約1,000

HHI増100未満 |

|

|

<②繊維素溶解剤>

市場規模:約40億円

| 順位 |

会社名 |

シェア |

| 2 |

山之内 |

約20% |

| 5 |

藤沢 |

約5% |

| (2) |

当事会社合算 |

約25% |

| HHI約2,400

HHI増約200 |

|

| |

|

|

<③強心配糖体及びその配合剤>

市場規模:約30億円

| 順位 |

会社名 |

シェア |

| 2 |

山之内 |

約45% |

| 4 |

藤沢 |

0~5% |

| (1) |

当事会社合算 |

約45% |

| HHI約4,300

HHI増約250 |

|

|

<④セファロスポリン系製剤>

市場規模:約2220億円

| 順位 |

会社名 |

シェア |

| 2 |

藤沢 |

約20% |

| 10位以下 |

山之内 |

0~5% |

| (2) |

当事会社合算 |

約20% |

| HHI約2,000

HHI増100未満 |

|

| |

|

|

<⑤インフルエンザワクチン>

市場規模:約280億円

| 順位 |

会社名 |

シェア |

| 2 |

藤沢 |

約25% |

| 4 |

山之内 |

約15% |

| (1) |

当事会社合算 |

約40% |

| HHI約3,400

HHI増約700 |

|

|

<⑥混合ワクチン類>

市場規模:約60億円

| 順位 |

会社名 |

シェア |

| 2 |

藤沢 |

約30% |

| 8 |

山之内 |

0~5% |

| (2) |

当事会社合算 |

約30% |

| HHI約3,000

HHI増100未満 |

|

| |

|

|

<⑦抗精神病薬>

市場規模:約860億円

| 順位 |

会社名 |

シェア |

| 2 |

藤沢 |

約25% |

| 10位以下 |

山之内 |

0~5% |

| (1) |

当事会社合算 |

約25% |

| HHI約2,700

HHI増100未満 |

|

|

<⑧眼科用抗アレルギー剤>

市場規模:約200億円

| 順位 |

会社名 |

シェア |

| 3 |

藤沢 |

約20% |

| 10位以下 |

山之内 |

0~5% |

| (3) |

当事会社合算 |

約20% |

| HHI約1,900

HHI増100未満 |

|

| (出所:当事会社提出資料を基に当委員会において作成) |

(注)HHI(ハーフィンダール・ハーシュマン指数)は,当該一定の取引分野における各事業者の市場シェアの2乗の総和によって算出され,1,000以上であれば寡占的,1,800以上であれば高度に寡占的であるとされている。

3 考慮事項

| (1)単独行動による競争の実質的制限について |

| ア |

有力な競争業者の存在 |

| |

8品目は,いずれも市場構造が寡占的(①かいよう治療剤を除く7品目は市場構造が高度に寡占的)な市場であるが,8品目のうち①かいよう治療剤,④セファロスポリン系製剤,⑥混合ワクチン類,⑦抗精神病薬,⑧眼科用抗アレルギー剤の5品目は,HHI増加分が100未満で市場シェアの増加分は僅少であり,いずれも10%以上のシェアを有する競合メーカーが存在する。

また,②繊維素溶解剤,③強心配糖体及びその配合剤,⑤インフルエンザワクチンの3品目は,HHI増加分が100以上あるが,②繊維素溶解剤,③強心配糖体及びその配合剤でのシェアの増加は少なく,また,シェア10%以上の有力な競合メーカーが②繊維素溶解剤で2社,③強心配糖体及びその配合剤で1社,⑤インフルエンザワクチンでは2社が存在する。 |

| |

|

| イ |

競争業者の供給余力

医療用医薬品について,競合他社においては,数多くの製造受託企業を利用した増産が可能な状況にあることから,当事会社グループの単独の値上げを牽制する供給余力は十分にあると考えられる。しかし,⑤インフルエンザワクチンについては,十分な供給が得られるよう計画的に生産されているが,生産に時間を要し,需要期の約6ヶ月前には生産を開始するため,計画を上回る需要が生じた場合に増産が困難な状況にある。 |

| |

|

| ウ |

隣接市場からの競争圧力

②繊維素溶解剤の市場規模は,類似の薬効を持っている医薬品の影響や繊維素溶解剤が用いられてきた血栓に対する治療法の変化により大きく減少し,価格も低下している。 |

| |

|

| エ |

川下市場からの競争圧力

医療用医薬品については,医薬品卸売業者と医療機関等との取引では,安価な調達のための様々な取組がなされ,医療機関等に対する医薬品卸売業者の販売競争が活発に行われており,医療機関等への納入価格の低下がみられる。

特に,⑤インフルエンザワクチンは,製品寿命が1シーズンしかなく,接種時期を過ぎると売れなくなる商品であり,このような限られた需要期の中で,より多くのインフルエンザワクチンを販売するためには,早めに医療機関に発注を出してもらわなければならないので,医療機関への売り込み競争が活発に行われている状況にある。 |

| |

|

| (2)協調的行動による競争の実質的制限について |

| ア |

当事会社グループの地位及び競争業者の状況

8品目のうち①かいよう治療剤を除きいずれも,HHIが1,800を超える高度な寡占市場となっている。一方,競争業者数は,⑤インフルエンザワクチンで合併により主な販売会社が4から3に減少することを除けば,競争業者数は多く,協調的行動が行われにくい状況にある。 |

| |

|

| イ |

新規参入等によるメーカー間の活発な競争

製薬メーカー各社が,競って新薬を市場に投入することによって,メーカー間のシェアは大きく変動しており,特に8品目のうち⑦抗精神病薬,⑧眼科用抗アレルギー剤については,直近5年間に新規で投入された医薬品が,各市場において大きなシェアを占めることとなり,活発な競争が行われている。また,①かいよう治療剤については,治療法の変化により異なる特性の医薬品間の競争が活発に行われている。 |

| |

|

| ウ |

隣接市場からの競争圧力

②繊維素溶解剤は,類似の薬効を持っている医薬品の影響や血栓に対する治療法の変化により大きく需要が減少しており,また,④セファロスポリン系製剤については,近年,セファロスポリン系製剤に対する耐性菌の出現により使用が敬遠され,他の抗生物質へ需要が移っている。 |

| |

|

| エ |

川下市場からの競争圧力

前記(1)エに同じ。 |

第4 独占禁止法上の評価

1

単独行動による競争の実質的制限についての検討

前記第3の3(1)から,8品目のうち,⑤インフルエンザワクチンを除く7品目については,合併後に当事会社が仮に単独で価格を引き上げようとする場合には,医療機関等は取引先を他に変更することが容易であり,また,8品目のすべてについて,隣接市場又は川下市場からの競争圧力が認められ,特に⑤インフルエンザワクチンについては,前記第3の3(1)エのとおり,医療機関への売り込み競争が活発に行われていることから,本件合併により,当事会社が単独で価格等を自由に左右できることとはならないと考えられる。

2

協調的行動による競争の実質的制限についての検討

前記第3の3(2)から,8品目のうち,①かいよう治療剤を除く7品目については,いずれも高度な寡占市場であるものの,⑤インフルエンザワクチンで主な販売会社が4から3に減少することを除けば競争業者数は多数存在し,また,8品目すべてについて,新規参入による活発な競争又は隣接市場若しくは川下市場からの競争圧力が認められることから,本件合併により,当事会社が競争業者と協調して価格等を自由に左右できることとはならないと考えられる。

第5 結論

以上の状況から,当事会社の提出資料等を前提とすれば,本件合併により,前記第3の1で画定した一定の取引分野における競争を実質的に制限することとはならないと判断した。

平成17年5月30日 公正取引委員会

平成16年度における独占禁止法第4章関係届出等の動向

http://www.jftc.go.jp/pressrelease/05.may/05053005.pdf

事例9 ユーエムジー・エービーエス株式会社による日立化成工業株式会社からのASA樹脂事業の譲受けについて

第1 本件の概要

本件は,ユーエムジー・エービーエス株式会社(以下「UMG」という。)が,日立化成工業株式会社(以下「日立化成」という。)から,ASA樹脂の販売事業を譲り受けることを計画しているものである。

本件の関係法条は,独占禁止法第16条である。

第2 製品の概要

ASA樹脂は,アクリルゴムにスチレンモノマー,アクリロニトリルを重合して製造される熱可塑性スチレン系樹脂であり,主に長時間の屋外使用による色の劣化を防ぐ耐候性に特徴があり,耐候性,耐薬品性などの特性が必要とされる自動車部品,建材等の成形品の原材料として多く使用されている。

また,製造工程においてあらかじめ着色することや成形品への塗装も可能である。

なお,ASA樹脂メーカー間における品質差はない。

第3 独占禁止法上の考え方

1 一定の取引分野

用途ごとにASA樹脂に代替可能な樹脂は多数あるが,特性,価格等の面から,ASA樹脂の全般的な用途において代替可能な樹脂は存在しないため,ASA樹脂について,一定の取引分野が成立するものと判断した。

また,地理的範囲は,全国市場として画定した。

2 市場の状況

平成15年度におけるASA樹脂の市場規模は約60億円であり,過去数年間の国内販売数量は微増傾向にある。

本件営業譲受けにより,ASA樹脂における当事会社の合算国内販売数量シェア・順位は約75%・第1位,上位3社累積シェアは約95%となるが,用途ごとに存在するABS樹脂等の各種代替樹脂を考慮すると,自動車部品のうちASA樹脂の使用割合が高い部品であっても,当該部品に用いられる各種樹脂に占めるASA樹脂の割合は約30~40%であり,この場合,当事会社のシェアは約20~30%程度と推定される。また,建材もASA樹脂の使用割合が高いものについてみても,当該建材に用いられる各種樹脂に占めるASA樹脂の割合は10%未満であり,この場合の当事会社のシェアも10%未満と推定される。

| 順位 |

会社名 |

シェア |

| 1 |

UMG |

約40% |

| 2 |

日立化成 |

約35% |

| 3 |

A社 |

約10% |

| 4 |

B社 |

約10% |

| 5 |

C社 |

5%未満 |

| |

輸入品 |

5%未満 |

| |

その他 |

5%未満 |

| (1) |

当事会社合算 |

約75% |

| |

合計 |

100% |

(出所:調査結果を基に当委員会において作成)

(注)

自社の関連会社で自家消費している場合があり,上記シェアは当該自家消費分を除いて算出したものである。

3 考慮事項

(1)競争業者の存在

シェア約10%のA社及びB社といった競争業者が存在する。

(2)稼働率・供給余力

競争業者は十分な供給余力があると認められる。

(3)代替樹脂の存在について

自動車分野,建材分野ともに塗装したABS樹脂等の代替樹脂が存在し実際にユーザーによる代替樹脂への切替えが行われている。

また,代替樹脂メーカーには,ASA樹脂の国内販売量を十分賄える供給余力が存在し,代替樹脂への切替えは十分に行えるものと認められる。

(4)ユーザーの価格交渉力

①直接のユーザーは,加工・部品メーカーであるところ,それらメーカーの納入先は自動車メーカー,建材メーカーであり,部品の仕様,価格などは自動車メーカー等の意向が強く働いていること,②ユーザーは,複数購買を基本とし,ASAメーカー間の技術差はなく,ASAメーカーには十分な供給余力があるためユーザーによる取引先変更は容易であると考えられること,③代替樹脂への切替えも行われていることを考えると,ユーザーは価格交渉力を有していると認められる。

第4 独占禁止法上の評価

1

単独行動による競争の実質的制限についての検討

各社の製品には品質差はみられず,競争業者には十分な供給余力が認められる。

また,代替樹脂が存在し切替えの事例も多数みられる。したがって,当事会社の単独行動により,一定の取引分野における競争を実質的に制限することとはならないと考えられる。

2

協調行動による競争の実質的制限についての検討

ユーザーは複数購買を基本としており,価格動向などによっては,メーカーの切替え,代替樹脂への切替えが行われているため,ユーザーは価格交渉力を有していると考えられる。したがって,当事会社と他の競争業者が協調的行動をとることにより,一定の取引分野における競争を実質的に制限することとはならないと考えられる。

第5 結論

以上の状況から,当事会社の提出資料等を前提とすれば,本件行為により,前記第3の1で画定した一定の取引分野における競争を実質的に制限することとはならないと判断した。

平成17年5月30日 公正取引委員会

平成16年度における独占禁止法第4章関係届出等の動向

http://www.jftc.go.jp/pressrelease/05.may/05053005.pdf

事例2 株式会社スズケンによる沖縄薬品株式会社の株式取得について

第1 本件の概要

本件は,株式会社スズケン(以下「スズケン」という。)が,平成16年10月を目途に,株式交換により,沖縄県において医薬品卸売業を営む沖縄薬品株式会社(以下「沖縄薬品」という。)を子会社とすることを計画したものである。

本件株式取得により,スズケンの子会社であって沖縄県において医薬品卸売業を営む株式会社スズケン沖縄(以下「スズケン沖縄」という。)と沖縄薬品との結合関係が形成されることとなる。

本件株式取得の関係法条は,独占禁止法第10条である。

第2

商品及び役務の概要

当事会社が取り扱っている商品は,次表のとおり,医薬品である医療用医薬品,一般用医薬品,動物用医薬品及び診断薬と,医療用機器・材料であり,当事会社などの医薬品卸売業者は,多数のメーカーの商品の品揃えを図って販売する等の役務を提供している。

| 取扱品目 |

機能・効用 |

ユーザー |

| ①医療用医薬品 |

医療機関において医師が治療に使用し,または処方する医薬品(保険医療で使用される)であり,

新薬(新規に開発・製造された医薬品)と後発品(新薬の特許消滅後に製造される新薬と同じ薬効

の医薬品)がある。 |

医療機関,薬局 |

| ②一般用医薬品 |

最終ユーザーである一般消費者が,薬局・薬店で購入可能な医師の処方箋を必要としない医薬品 |

薬局・薬店 |

| ③動物用医薬品 |

動物の治療に用いられる医薬品 |

医療機関

(動物病院) |

| ④医療用機器・材料 |

医療機関が検査・治療のために使用する機器 |

医療機関 |

| ⑤診断薬 |

医療機関が実施する各種検査に用いられる医薬品 |

医療機関 |

第3

独占禁止法上の考え方

1 一定の取引分野

(1)商品及び役務の範囲

本件における一定の取引分野は,ユーザーからみて機能・効用が同種であるか否かなどの観点から,前記第2のとおり,医療用医薬品,一般用医薬品,動物用医薬品,医療用機器・材料及び診断薬の卸売分野について画定される。

なお,一般用医薬品のうち薬局・薬店と直接取引する医薬品メーカー(以下「直販メーカー」という。)の製品は,医薬品卸売業者が取り扱うことがないため,本件における一定の取引分野には含まれない。

(2)地理的範囲

沖縄県においては,医療用医薬品のユーザーである医療機関等は,医薬品の欠品が生命に直接影響することから,緊急時に対応できるように,主として県内に営業拠点を持つ医薬品卸売業者と取引している。一方,一般用医薬品については,ユーザーである薬局・薬店は,緊急時の対応が不要であるため,県外に営業所を置いている医薬品卸売業者又は直販メーカーとの取引も可能ではあるが,台風の影響で本土(本州,九州等)との交通機関が数日間麻痺することがあるなど納品面の不安があることから,主として沖縄県内に営業拠点を持つ医薬品卸売業者又は直販メーカーと取引している。

また,沖縄県が,本土との距離が非常に遠く,県外の営業所からの営業では効率的ではないために,沖縄県で営業している医薬品卸売業者は,沖縄県内に営業所を置いて営業を行っている。

以上により,本件における一定の取引分野の地理的範囲は,沖縄県の地域に画定される。

2 詳細審査分野

前記1で画定した取引分野のうち,③動物用医薬品及び④医療用機器・材料については,株式取得後の当事会社グループのシェアが10%以下と市場での地位が低いこと,⑤診断薬については,有力な競争業者が3社存在し,また,検査機器メーカーによる医療機関への直販が卸売分野全体の約15%を占めるため,卸売業者間の協調を妨げる要因になり得ると考えられること等から,詳細な検討は必要ないと判断し,本件行為後の市場状況,販売数量シェア及び順位に基づき,特に競争に及ぼす影響が大きいと考えられた①医療用医薬品及び②一般用医薬品について,重点的に審査を行った。

第4 取引分野ごとの検討

1 医療用医薬品の卸売分野について

(1)市場の状況

平成14年度の沖縄県における医療用医薬品の卸売分野の市場規模は,約485億円である。本件株式取得により,当事会社グループの医療用医薬品の合算販売額シェア・順位は,約40%・第1位となる。

| 順位 |

会社名 |

シェア |

| 1 |

A社 |

約30% |

| 2 |

B社 |

約25% |

| 3 |

スズケン沖縄 |

約20% |

| 4 |

沖縄薬品 |

約20% |

| |

その他の卸売業者 |

約 5% |

| (1) |

当事会社グループ合算 |

約40% |

| |

合計 |

100% |

(出所:調査結果を基に当委員会において作成)

| (2)考慮事項 |

| ア |

単独行動による競争の実質的制限についての検討 |

| (ア) |

当事会社グループのシェアが約40%であるところ,25%以上のシェアを持つ有力な競争業者が複数存在する。 |

| (イ) |

医薬品卸売業者は,通常,どのメーカーの医薬品であっても,少なくとも二次店として取り扱うことが可能であり,また,医療機関等から幅広い品揃えを要求され,多数のメーカーの同薬効の医薬品を取り扱っている。 |

| (ウ) |

前記(ア)及び(イ)から,当事会社グループが単独で価格を引き上げようとする場合には,医療機関等は取引先を他の医薬品卸売業者に変更することが容易である。 |

| (エ) |

医療機関等は,非常に厳しい経営状況の下,医薬品の購入費用削減に努めており,入札等の方法により,価格の安い医薬品卸売業者から購入している。また,近年,他の医療機関等との間で一括共同購入する動きが進んでいることから,医療機関等の価格交渉力が強くなっている。 |

| |

|

| イ |

協調的行動による競争の実質的制限についての検討 |

| (ア) |

主要な競争業者が4から3に減少し,HHI(注)が3,000超と著しく高度に寡占的な市場構造になるが,沖縄県のユーザーである医療機関等の大部分を占める民間の医療機関等の多くは,商品の価格だけでなく,価格に含まれるサービスの提供内容も取引先選別の判断材料としており,これら民間の医療機関等については,卸売業者が提供するサービス内容に格差があることから,卸売業者間での協調が行われにくい状況にある。

(注)HHI(ハーフィンダール・ハーシュマン指数)は,当該一定の取引分野における各事業者の市場シェアの2乗の総和によって算出され,1,000以上であれば寡占的,1,800以上であれば高度に寡占的であるとされている。 |

| (イ) |

医療機関等は,非常に厳しい経営状況の下で医薬品の購入費用削減に努めており,当事会社グループ等の県内卸売業者からの購入価格が高い場合には,価格が非常に安い県外の卸売業者や後発品を取り扱っている専門卸売業者から医療用医薬品を購入することが可能である。

また,特に国公立病院においては,最近,コスト意識を強めており,一括共同購入による価格引下げを図るとともに,価格が非常に安い県外の卸売業者及び後発品専門卸売業者の入札参加,後発品の使用割合の増加といった発注方法の工夫を図り,価格交渉力を強めている。

以上のように,医療機関等は,価格が非常に安い県外の卸売業者や後発品専門卸売業者から医療用医薬品を購入することが可能であり,このことが卸売業者との価格引下げの交渉材料になることから,これらの取引先の存在が,卸売業者間の協調を妨げる要因となり得ると考えられる。 |

| (ウ) |

法制度上の新規参入障壁がなく,医療機関等との取引関係が固定的ではないことから,参入は困難ではない。 |

2

一般用医薬品の卸売分野について

(1)市場の状況

平成14年度の沖縄県における一般用医薬品の卸売分野の市場規模は,約30億円である。本件株式取得により,当事会社グループの一般用医薬品の合算販売額シェア・順位は,約15%・第3位となる。

| 順位 |

会社名 |

シェア |

| 1 |

C社 |

約40% |

| 2 |

D社 |

約25% |

| 3 |

沖縄薬品 |

約10% |

| 4 |

スズケン沖縄 |

約 5% |

| |

その他の卸売業者 |

約20% |

| (3) |

当事会社グループ合算 |

約15% |

| |

合計 |

100% |

(出所:調査結果を基に当委員会において作成)

(2)考慮事項

一般用医薬品については,当事会社グループの地位が低いことから卸売業者間の協調的行動による競争への影響面を重点的に審査した。

| ア |

隣接市場として直販メーカーの医薬品が存在し,薬局・薬店への一般用医薬品の卸売分野全体の約3割を占めている(金額ベース)ことから,卸売業者間の協調を妨げる要因になり得る。 |

| イ |

一般用医薬品のユーザーである薬局・薬店においては,ドラッグストアチェーンを中心として,活発な価格競争が行われていることから,医薬品卸売業者に対する価格引下げ要求が厳しくなっており,また,ドラッグストアチェーンは,当事会社グループ等の県内卸売業者からの購入価格が高い場合には,価格が非常に安い県外の卸売業者から一般用医薬品を購入することが可能であり,さらに,他県の医薬品卸売業者から,本部での一括購買窓口を通じて購入している者もいる。 |

| |

|

以上のことから,価格交渉力が強いドラッグストアチェーンの存在は,川下からの競争圧力となるため,卸売業者間の協調を妨げる要因になり得る。

第5

独占禁止法上の評価

1 医療用医薬品の卸売分野

前記第4の1(2)の検討結果を総合的に勘案すると,本件株式取得により,沖縄県における医療用医薬品の卸売分野について,単独行動又は協調的行動により競争を実質的に制限することとはならないと考えられる。

2 一般用医薬品の卸売分野

当事会社グループの地位が低いこと(3位

約15%)及び前記第4の2(2)の検討結果を総合的に勘案すると,本件株式取得により,沖縄県における一般用医薬品の卸売分野について,単独行動又は協調的行動により競争を実質的に制限することとはならないと考えられる。

第6 結論

以上の状況から,本件株式取得により,沖縄県における医療用医薬品及び一般用医薬品の卸売分野における競争を実質的に制限することとはならないと判断した。

日本経済新聞 2005/10/7

価格カルテル関与無効 住友化学と子会社の旧住化ファインケム

欧州司法裁判所は、両社が価格カルテルに関与していたとする欧州委員会の判定を無効とする第一審判決を下した。欧州委は2001年、日欧企業がビタミン剤のカルテルに関与していたと判定。住友化学などは制裁金の支払いは命じられなかったが、信頼を損なう恐れがあるとして訴えていた。

判決文 European Court of Justice Case T-23/02

http://curia.eu.int/jurisp/cgi-bin/form.pl?lang=EN&Submit=Rechercher$docrequire=alldocs&numaff=T-23/02&datefs=&datefe=&nomusuel=&domaine=&mots=&resmax=100

朝日新聞 2005/10/26

除草剤の価格制限の疑い 日産化学立ち入り検査 公取委

違反の疑いが持たれているのは雑草への吸収速度を高めた「ラウンドアップハイロード」。

平成18年5月22日

排除命令

2005年11月4日 クレハ

モディファイヤー製品販売に関する米国連邦地裁における集団民事訴訟の和解に関するお知らせ

http://www.kureha.co.jp/topics/pdf/051104.pdf

米国所在の当社子会社であるKreha

Corporation of America(デラウェア州法人、以下「米国子会社」という)は、2003

年3

月より米国ペンシルバニア連邦地裁において、モディファイヤー製品販売に関して価格維持等の米国独占禁止法に違反する行為により損害を被ったと主張する当該製品の直接購入者から、他の企業とともに損害賠償請求訴訟(民事集団訴訟)を提起されておりました。

今般、米国子会社は、原告団に対して和解金として5

百万米ドル(約565 百万円)を支払うとの内容で、原告団と和解合意に至りましたので、お知らせいたします。

当社及び米国子会社は、本件に関して、違法な行為は一切存在していないと確信しておりますが、米国陪審裁判の予測困難性、裁判の長期化による時間的・費用的負担、今後の事業活動への影響等を総合的に勘案した結果、和解することが最善であるとの判断に至りました。

本和解は、裁判所の最終承認の確定により発効することになります。本和解により、原告団からの離脱手続を行わなかった本件直接購入者に関して、米国子会社だけでなく、当社、当社子会社・関係会社についても本件訴訟が解決されることとなります。

上記和解金については、当社及び米国子会社がこれを折半して負担します。従って、当社単体での決算では2.5

百万米ドルの負担となり、連結決算においては5

百万米ドルの負担となります。当該金額は、当中間期(2005

年4 月1 日から9 月30 日までの期間)において特別損失として計上しますが、本件による2006

年3

月期及び中間期業績予想への影響はありません。

尚、日本においては、日本における塩化ビニル樹脂向けモディファイヤー製品販売に関する独占禁止法違反の疑いについて、2005

年7 月28

日付けで公正取引委員会より当社に対して課徴金納付命令が出され、当社が審判手続き開始請求を行った結果、10

月5 日に審判開始決定がなされています。

| 2008年01月24日 |

| |

| 三菱レイヨン、米国モディファイヤー民事訴訟が和解 |

| |

三菱レイヨンは24日、同社と米国子会社のMITSUBISHI

RAYON AMERICA INC.が米国で提起されていた、モディファイヤー(プラスチック添加剤)事業に関する米国連邦集団民事訴訟について、原告に対して500万ドル(約5億5000万円)の和解金を支払い、和解することで合意したと発表した。

米国司法当局による刑事調査では、米国独禁法違反の疑いは払拭され、不起訴となっている。このため、今回の和解は違法行為の事実を認めるものではなく、事業活動への影響を考慮し、早期解決を図ることにした。

<経緯>

2003年2月、米国司法省・FBIは、モディファイヤーの販売に関して、価格カルテル、独禁法違反の容疑で米国子会社に対する刑事調査を行ったが、06年4月不起訴となり終了した。

一方、モディファイヤーの購入者は、価格カルテルにより損害が発生したとして、同社の子会社を含む13社を被告とし、連邦裁判所に損害賠償を求める訴訟を提起。07年4月には三菱レイヨンも被告に追加され係争していた。

同社は、独禁法に違反する事実は存在しないとする主張に変わりはないが、これまでに費やした訴訟費用や労力、時間、事業活動に及ぼす影響などを考慮した結果、早期終結を図ることが最善と判断した。

|