本事業はPetroChinaとSinopecの初の共同事業で、PetroChinaが70%、Sinopecが30%の出資比率となっている。

2007/1/17 「PetroChina と Sinopec の初の合弁製油所が着工」

ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://blog.knak.jp/

2007/3/16 PetroChina、中国南西部の開発進める

2006年12月30日に広西壮族(チワン族)自治区欽洲市で「PetroChina広西石油化学」の10百万トンの製油所の鍬入れ式が行われた。

本事業はPetroChinaとSinopecの初の共同事業で、PetroChinaが70%、Sinopecが30%の出資比率となっている。

2007/1/17 「PetroChina と Sinopec の初の合弁製油所が着工」

中国南西部の四川省, 雲南省, 貴州省,

重慶市、広西壮族自治区では市場が拡大しており、石油製品の不足が生じている。

中国ではPetroChinaとSinopecが石油・石化で覇権を争っているが、南西部はもともとSinopecの本拠で、PetroChinaにとって最初の進出となる。

ーーー

PetroChinaは7日、四川省成都市に製油所とエチレンプラントを建設する基本契約を省政府と締結した。

能力は製油所が10百万トン、エチレンが80万トンで、2010年稼動を目指す。

完成すれば中国南西部で供給不足となっているポリエチレンやエチレングリコールを供給できるとしている。

エチレンプラントについては既にNDRCの承認を得ている。

具体的には四川省成都市の北西約40kmの彭州にエチレン80万トンと誘導品を建設するもので、PetroChina

が51%、成都市が49%出資し、投資額は約25億ドルとなっている。

この時点では、原料ナフサは甘粛省、陜西省の同社の製油所から列車で輸送するとしていた。

製油所の承認はこれからである。

ーーー

PetroChinaはまた、陝西省で26億ドルを投じて、100万トンのエチレンを建設する計画を持っている。

ーーー

PetroChinaは昨年、785百万バレル(前年比4.3%増)の原油を処理し、207万トン(同9.5%増)のエチレンを生産した。

同社の親会社のCNPCでは今後5年間で石油精製と石油化学に

230億ドルを投資するとしている。

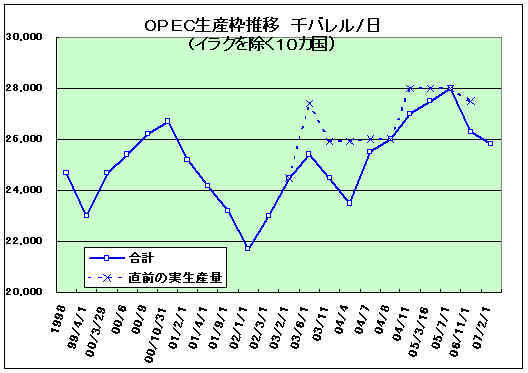

OPECは15日、ウィーンで定例総会を開き、現在の原油生産量である日量2,580万バレルを維持することを決めた。欧米の原油先物相場は1バレル60ドル前後で安定しており、追加減産は必要ないと判断した。

イラクを除くOPEC10カ国の生産枠は2005年7月に 2,800万バレルとなったのをピークに、昨年10月20日に11月以降 2,630万バレルとし、12月14日には本年2月以降2,580万バレルに引き下げた。今回はこれを維持する。

東京市場のドバイ原油価格は昨年8月8日に72.30ドル/bbl となったのをピークに急落し、本年1月19日には48.85ドルまで下がったが、その後持ち直し、最近は60ドル弱で推移している。欧米市場も同様である。

問題はナフサ価格で、原油価格と同様に昨年7月14日に691ドル/t

と最高値を記録し、本年1月17日には503ドルまで急落している。

しかし、その後は上昇を続け、最近は650ドル近辺となっている。(3/16

は630ドル)

原油価格を$/トンで表示すると、原油とナフサの価格は以下の通りとなり、ナフサ価格が異常に高いことが分かる。

| : | 原油 | : | ナフサ | : | 差 | |

| 2006/7/14 | 656 | 691 | -35 | |||

| 2007/1/19 | 445 | 513 | -68 | |||

| 2007/3/13 | 526 | 650 | -124 |

これは日本だけの状況ではなく、NY原油(WTI)とシンガポールナフサ価格の対比でもナフサが異常に高くなっている。

ナフサ高の特別の理由はなく、投機的なものと見られ、今後ナフサ価格が急落する可能性もある。

付記

| 2006/7/17 | 「原油、ナフサ価格 急上昇」 |

| 2006/7/29 | 「2Qの国産ナフサ基準価格 49,800円/klに」 (「国産ナフサ基準価格」の説明) |

| 2006/9/25 | 「ナフサ価格 急落」 |

| 2006/11/1 | 「速報 3Q国産ナフサ価格 54,100円/kl に」 |

| 2007/1/31 | 「速報 2006/4Q 国産ナフサ価格 決定」 |

| 2007/4/18 | 「ナフサ価格、高騰続く」 |

2007/3/2 「Dow

買収説」で投資会社がDowの買収を計画している、インドのReliance が買収への参加を考えている、との報道があることを報じた。

Dow

はこれに対してコメントをしていない。

The Times of India は16日、Dow と Reliance がDowの化学品とプラスチック部門を含んだ200億ドルの合弁会社を設立する契約に間もなく

調印すると報じた。

合弁会社には Reliance が約120億ドルを出して59%を保有し、残り41%をDowが保有するとされる。

Dowの基礎部門の2006年の売上高は236億ドルであることから、JVは基礎部門全体ではないのではとの見方もある。

Dowは売却代金でSpecialtyに力をいれるという説や、現在行っている自社株購入を進めて株価の上昇を狙うとの説がある。

この報道が真実かどうかは不明だが、これまでの経緯から見ると、決して驚くべきものではない。

Dow側の事情:

Dowの事業のうち、基礎部門の比率が高いが(プラスチックが売上の24%、ケミカルズが11%で合計35%)、原料高騰、値下がりにより収益性が低下している。

これに対してDow はJV化による“asset light” strategy を進めている。基礎部門での海外での新規事業を他社とのJVで実施するだけでなく、既存事業を分離して他社とのJVにしようとするものである。

タイのサイアム・セメントとの新規JVは前者の例であり、Kuwait Petroleum Corporation と50/50JVのMEGlobalを設立してダウの設備を出したのが後者の例である。MEGlobal はKuwait での石化事業での提携の延長である。

ダウの会長兼CEOのAndrew N. Liveris は1月25日、基礎部門の中のポリスチレンとポリプロピレンについて分社化して他社とのJVにすることを検討していると報告している。

GEやハンツマンが、原料高騰の影響を受けやすい汎用製品事業を売却するのに対し、DowはJV化により、関係を残しながら、負担減を図ろうとしている。また、JV相手の力の利用も考えている。

Liveris会長は”Asset Light”のメリットとして以下の点を挙げている。

・ 低コスト原料へのアクセス

・ パートナーのローカルな力の利用

・ 設備投資減

・ リスク低減

仮に投資会社がDowを買収するとしても、彼らの思惑は、基礎部門を売却し、その資金でSpecialty事業を強化し、企業価値を高めることにあると思われ、今回の案はこれに反するものではない。

2007/2/3 「ダウ、PSとPP事業のJV化を検討」 参照

Reliance側の事情:

Relianceはグローバルに石油化学、合成樹脂事業を拡大する機会を狙っており、2005年8月には、失敗はしたが、BPの石化子会社 Innovene 買収(80億ドル)のためのDue diligence を実施している。

同社はインド北西部のJamanagarの経済特区に新しく年産27百万トンの製油所を建設中で、川下の石化事業を計画しているが、Dowが10億ドルを投じてこれに参加する覚書を締結している。

現在交渉中だが、Dowが正式に参加する場合には、見返りにRelianceがDowの米国の石化事業に参加する可能性がある。

投資会社によるDow買収の噂に対し、同社も参加を希望しているとされている。

一方で同社はダウとの提携がうまくいかない場合の代替案として、GEプラスチック買収に手を上げている。

2007/1/16 「インドの Reliance Industries」 参照

以上の通り、今回のJV案は両社の事情に合ったものであり、インド計画との関連で、両社の間で本件の交渉があっても決して不思議ではない。

欧州委員会は14日、板ガラスで価格カルテルを結び競争を制限した疑いで、板ガラスメーカーにStatement of Objection(異議告知書)を送付した。

「異議告知書」とは、EU独禁法違反の疑いに関する当局の暫定的な見解を示し、当事者の意見を求めるもの。

会社側は2ヶ月以内に反論を提出できる。

委員会は会社側の反論を聞いた上で、最終決定を行う。

価格カルテルと判定されれば、各社は最大で年間の世界売上高の10%分に相当する制裁全を科せられる可能性がある。

欧州委員会はメーカー名を明らかにしていないが、欧州板硝子協会(GEPVP)のメンバーは旭硝子のベルギー子会社Glaverbel SA、日本板硝子の英子会社Pilkington PLC と仏Saint-Gobain 及び各社の子会社である。

旭硝子と日本板硝子は同日、欧州委から文書を受け取ったと発表、Saint-Gobain は立ち入り検査を受けたことを発表している。

欧州委は2005年2月にベルギー、フランス、ドイツ、英国、スウェーデン、イタリーの板ガラスと自動車用ガラスのメーカーに予告なしの立ち入り検査を行った。(スウェーデン企業は板ガラスのみ、イタリー企業は自動車用ガラスのみ)

欧州委は、板ガラスについては値上げと「Energy Surcharge」の導入の共謀、自動車用ガラスについては需要家配分と供給制限・価格の合意があったと信じる理由があるとしている。

同委では Leniency program (自首申告制度)による情報提供を受けているとしている。

今回は板ガラス関係のみで、自動車用ガラスについてはなお調査中としている。今後、自動車用ガラスについても同様の処理がなされる可能性がある。

両社コメント

旭硝子:当社及びグラバーベル社は、本異議告知書の内容を確認した上で、適切な対応をとる所存です。

日本板硝子:ピルキントン社では、当該告知書の詳細について精査中であります。手続きに更に進展があり、委員会による正式決定まで、本件についてさらなるコメントは差し控えます。

付記 2007/4/24

欧州委員会は23日、旭硝子や日本板硝子などに自動車用ガラスで価格カルテルを結んだ疑いがあると通告したことを明らかにした。通告を受けたのは旭硝子のベルギー子会社であるAGCオートモーティブ・ヨーロッパと日本板硝子の英子会社ピルキントン。仏サンゴバンにも告発書を送ったもようだ。

新車用ガラスの世界シェアはグループ企業を含めて3社合計で7割を超えるとされる。

付記

2007/11/28 EU、各社に課徴金

千ユーロ Asahi (Japan) 65 000 Guardian (USA) 148 000 Pilkington (UK) 140 000 Saint-Gobain (France) 133 900 TOTAL 486 900 Asahi と欧州子会社Glaverbel (現 AGC Flat Glass Europe) は捜査に協力し、課徴金減額。

なお、日本板硝子は「EU独禁法関連引当金」として2007年3月期連結決算で 78,118百万円の引当金を計上している。

今回の同社の課徴金は約226億円だが、更に自動車用での課徴金の可能性がある。

ー

Glaverbel SA:

本社:ベルギー ブラッセル市

工場:ベルギー、オランダ、チェコ、フランス、イタリア、スペイン、ロシア

品目:フロート板ガラス、複層ガラス、自動車用ガラス、鏡等

設立:1961年(1981年旭硝子資本参加、2002年12月100%子会社)

Pilkington PLC:

本社:英国 St Helens

工場:世界24カ国

品目:建材用板ガラス、自動車用強化ガラス、放射線遮へい用板ガラスほか

(世界で最初にガラスの大量生産を始めた会社)

設立:1826年(2006年6月

日本板硝子子会社化)

* 欧州板硝子協会(GEPVP)のメンバーは以下の通りで、全て3社とそれらの子会社

ベルギー:Glaverbel、Saint-Gobain Glass SaintRoch

フランス:Glaverbel France、Saint-Gobain Vitrage

ドイツ:Pilkington Flachglas、Vegla (Saint-Gobain)

英国:Pilkington

スウェーデン:Pilkington Floatglas

イタリー:Pilkington、Glaverbel Italia、Saint-Gobain Vetro Italia

オーストリア:Eomag (Pilkington)、

フィンランド:Lahdenlasitedas

(Pilkington)、 オランダ:Maasglas (Glaverbel)、

ポルトガル:Covina

(Saint-Gobain)、スペイン:Cristaleria Espana (Saint-Gobain)

武田薬品は12日、1999年にケンブリッジ大学の研究者により設立された創薬研究のバイオベンチャーのParadigm Therapeutics を買収する契約で合意したと発表した。100%子会社とする。

Paradigm社は、遺伝子組み換え技術を基盤として、世界的レベルの創薬ターゲット同定・評価能力を有しており、疼痛、中枢神経系疾患、前立腺ガン・乳ガンなどのホルモン依存性疾患、糖尿病・高脂血症・肥満などの代謝性疾患を重点領域と位置付け、アンメット・ニーズを満たすため新規創薬ターゲットおよび化合物の創製に取り組んでいる。

武田薬品は同社と同社のシンガポール子会社をそれぞれ、「武田ケンブリッジ株式会社」、「武田シンガポール有限会社」と改称する。

ーーー

Paradigm Therapeutics のこれまでの主株主はBio*One Capital 、Avlar

BioVentures、Merlin

Biosciences の投資会社3社である。

後の2社は英国の投資会社だが、最初のBio*One

Capital はシンガポール政府の経済開発局(EDB)の投資部門である。

Bio*One Capital はシンガポールのバイオ・医薬事業を推進するため、シンガポールで研究開発や製造や事業を行ってくれそうな会社に投資をしている。

投資対象は次の分野である。

・Small Molecule Drug Discovery &

Development

・Biologics & Cell Therapy

・Medical Tools and Technologies

同社の投資先は以下のような会社である。(青字はシンガポール進出会社)

Drug

Discovery/Development Companies :

Addex

Pharmaceuticals SA、Aderis Pharmaceuticals Inc、CombinatoRx

Singapore Pte Ltd、

Cyclacel Ltd、Idenix Pharmaceuticals Inc、Kadmus Pharmaceuticals Inc、Kalypsys Inc、

Maccine

Pte Ltd、Merlion

Pharmaceuticals Pte Ltd、Microbia Inc、

Neuromolecular

Pharmaceuticals、Paradigm

Therapeutics Ltd、

Perlegen

Sciences, Inc、Renovis Inc、S*Bio Pte Ltd、U3 Pharma AG、Vanda

Pharmaceuticals Inc

Biologics and Cellular Therapy :

A-Bio

Pharma Pte Ltd、Artisan Pharma、Codexis、ES Cell International Pte Ltd、

Five Prime

Therapeutics Inc、Kalobios Inc、Lonza Biologics

Tuas Pte Ltd、RenaMed Biologics、

Oxygenix

Co. Ltd、ProTherapeutics、SingVax Pte Ltd

Medical Technology :

Amaranth

Medical、Attogenix

Biosystems Pte Ltd、Biosensors

International Pte Ltd、

Broncus

Technologies Inc、Fluidigm Corp、KOOPrime Pte Ltd、Neurovision INC、

Merlin

MD Pte Ltd、Metrika Laboratories Inc、Power Paper Ltd、Spine Vision SA

Venture Capital Funds :

Aravis Ventures

I LP、Care Capital LLC、Forward Ventures IV LP、SV Life Sciences、

MPM Bioventures

II LP

ーーー

化学経済 2007年3月号

に永尾経夫氏の「日本の化学産業の発展戦略 シンガポールの一生懸命さに習う」が掲載されているが、同氏はその中で、次のように書いている。

「シンガポールの成功の要因は、常に先を読んだ判断(経営判断)と産業構造の変革・高度化をブレないで実行する一生懸命さにある。」

「今シンガポール政府が力を入れ始めているのが医薬・バイオ産業の誘致・育成である。・・・・医薬・バイオ産業こそ、これからのシンガポールの発展にふさわしい将来性のある新規産業と考えたのである。・・・

しかし、当然のことだが、同国には企業家はいない。そこで、世界中の医薬・バイオの会社に進出を呼びかけた。シンガポールの開発部局(EDB:経済開発局)が世界中の会社を熱心に進出を呼びかけた。・・・」

「今や同国には、世界のトップ・テンの医薬会社のうちの6社までが製造設備を持つに至ったのだ。」

シンガポールはアジアの石油化学大国だが、バイオ・医薬も同国の基幹産業の一つになっている。

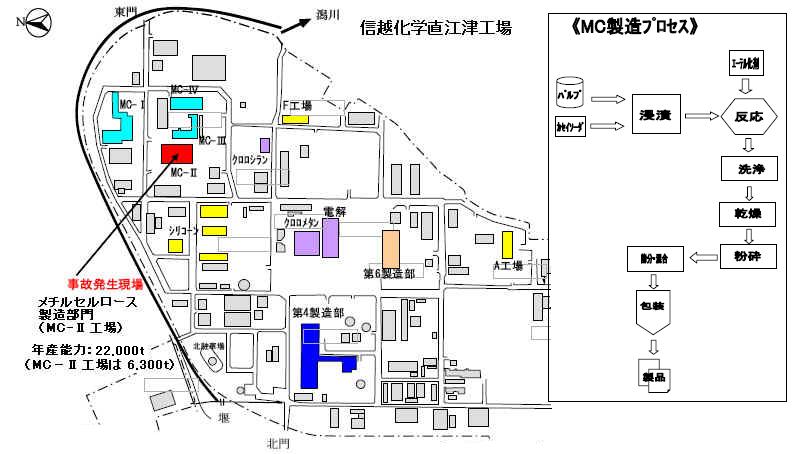

20日午後4時25分ころ、新潟県上越市の信越化学 直江津工場で爆発があった。3人がやけどなどで重体、14人が重軽傷を負った。

出火場所の4階にはメチルセルロース製造過程でパルプと薬品を反応させる機器などがあった。

爆発事故の原因は現在不明で、警察、消防などの現場検証を受けながら究明する。

同社は安全性が確認されるまで工場全体の操業を停止する方針で、「セルロース誘導体」の生産再開のめどがたたない状況。

セルロース誘導体は、建材用途や医薬用途に添加剤として用いられる水溶性高分子で、主原料のパルプのほか、メチルクロライドやプロピレンオキサイドなどを原料としている。

信越化学の生産拠点は国内では直江津工場しかなく、あとはドイツに拠点があるだけ。今後の供給体制について同社は「ドイツからの輸入や競合他社への肩代わり依頼を検討している」という。

同社のセルロース事業については

2006/10/10 「信越化学、ヨーロッパのメチルセルロース能力増強完了」 参照

セルロース事業ではダウが信越化学と首位争いをしている。

2006/12/26 「ダウ、Bayerからセルロース事業を買収」 参照

ーーー

なお、直江津工場は敷地面積が約56万平方メートルで、従業員数は約千人。1973年にも爆発事故があり、死傷者が出ている。

以下 信越化学社史より:

1973年10月28日午後3時30分ころ、直江津工場の東側、ほぼ中央にある塩ビモノマー工場で爆発事故が発生し、火煙が十数mに達した。破壊されたタンクなどから流出したモノマーガスや溶剤に引火して爆発を繰り返した。

当日は日曜日であったが、直ちに自営および公設の消防車が出動して消火に当たった。しかし、火勢が強いため火元付近には近寄れず、事務室、分析室を焼いたあと火は計量タンクや球形モノマータンクに移り、2日後の30日午後1時になって鎮火した。

この事故により従業員1人が死亡、6人が重傷を負ったほか、近隣住民11人を含む17人の軽傷者があった。また、公共建物、民家約660戸の窓ガラスが割れ、瓦が落ちるなど被害範囲は半径2.2㎞にわたった。

粗塩ビモノマーに含まれる不純物を除去するストレーナー(濾過器)の清掃が10日ごとに行われるが、事故はその作業中に起こった。このストレーナーは本来2系列あり、清掃ごとに交互に使用していたが、修理のため1系列で運転されていたことも不運につながった。清掃作業は予定通り行われたものの、作業員がストレーナー内に残留したモノマーガスを気化放散したところで、粗モノマータンク側のバルブからガスが漏洩していることに気がついた。このため作業員はバルブの締め方が不十分と考えて鉄製のハンドルまわしで力を加えたところ、バルブのヨーク部が切断されてバルブは全開状態となり、タンク内にあった粗モノマー約4トンが噴出してガスとなった。このガスは空気より重いため地上をはうようにして塩ビ工場一帯に拡散した。ガス噴出は3時15分ごろである。その後の15分間に危険を感じた塩ビ工場の作業員ができる限りスイッチを切って退去したあと3時半ごろに爆発が起こった。この時、現場確認のために戻った作業長が殉職した。

参考 2007/3/12 「米国Formosa PlasticsのPVC工場爆発事故の調査結果」

(30数年後に似たような事故が発生した)

1978年3月の新潟地方裁判所一審判決は、当社にとって厳しいものであった。現場作業員の器具取り扱いに対する過失とともに、保安・安全管理責任者としての課長および工場長の業務上過失責任を認めて、3人に対し禁固1年執行猶予2年の判決が示された。このなかで、管理者は現場の不完全な状態を予見し、作業員の安全数育を行う義務があり、安全装置の設置などにより予想される危険を回避すべき義務があることが指摘されている。

付記 今回の事故の現場

2007/3/21発表

セルロース誘導体全製品の出荷を22日から当分の間、停止

セルロース誘導体製品(メトローズ、hiメトローズ、土木関連製品、TC-5、HPMCP、信越AQOAT、L-HPC)の今後の製造・出荷に関しては、製造設備の一部が焼失しており現時点では製造再開の目処がたっていない。

また製品倉庫も隣接している為、出荷の早期な再開も難しいと判断。

2007/3/28発表

出荷再開について:

※ すでに製造済みの在庫品については、3/27(火)より一部の出荷を再開致しましたが、一部の倉庫が損傷していること、工場内の一部に立入り制限がかかっていること、また当面の間、一件一件在庫の状態と品質を確認しながらの出荷となりますことから、非常に限られた出荷となっております。

※新規のご注文は全て保留とさせて頂いております。

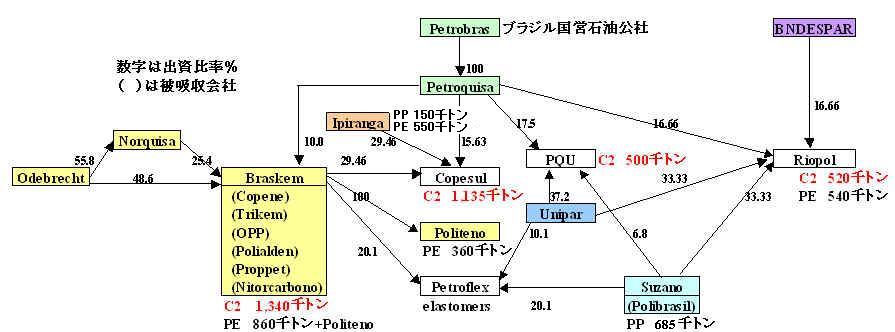

ブラジル国営石油会社PetrobrasとUltra Group、Braskemの3社が共同で、同国の石油精製・販売、石油化学の老舗のIpirangaを買収する。19日、Petrobrasが発表した。

70年の歴史を持つIpirangaの主要株主の5家族がブラジルの石油・石化大手に持株を売却したいとしたのに各社が対応するもの。

Ipirangaは1937年にブラジルの実業家がウルガイの投資家と組んで、Ipiranga河沿いに製油所を建設したのを始めとする。

同社の事業は以下の通り。

・Companhia Brasileira de Petróleo

Ipiranga (CBPI)

・Distribuidora

de Produtos de Petróleo Ipiranga (DPPI)

・Refinaria

de Petróleo Ipiranga S.A. (RPISA)

・Ipiranga

Petroquímica (石油化学)

1976年にHoechst、Petroquisa、Ipirangaの3社合弁のPolisul

が設立され、石油化学を始めた。1992年にHoechstとIpirangaの50/50JVとなったが、1997年にHoechstが離脱し、Ipiranga100%のIpiranga

Petroquimica となった。

南部のTriunfo

にCopesulに隣接して5工場を持つ。同社の能力はPPが150千トン、HDPEが3プラント計 400千トン、HDPE/LLDPEが 150千トンとなっている。

同社はまた、エチレン専業メーカーのCopesul (エチレン 1,135千トン)に出資している。

Ispiranga:29.46%

Braskem:29.46%

Petroquisa(Petrobras子会社):15.63%

ーーー

買収総額40億ドルで、Ultra Groupは自社株発行で買収し、Petrobrasは13億ドル、Braskemは11億ドルを出す。

まず、Ultra GroupがIpiranga の大株主から株を買取り、他の株主からTOBで株を買い、100%子会社とした上で、事業を以下のように、Petrobras、Braskemに配分する。

石油精製:Rio Grande do Sul の製油所はPetrobras、Ultra

Group、Braskemが均等に出資し、事業を継続する。

石油販売:ブラジル南部、南東部はUltra Groupが引き受け、引き続きIpirangaのブランドで販売する。

北部、北東部、中西部はPetrobrasが引き受け、5年の間に自社ブランドに順次変更する。

石油化学:Braskemが資産の60%を引き受け、Petrobrasが40%を引き受ける。

エチレンJVのCopesul は上場廃止とし、Braskemが支配権を得る。

ーーー

Ultra GroupのUltrapar には、LPGで24%のシェアを持つ Ultragaz、ブラジル最大のスペシャルティケミカルのメーカーで唯一のEOのメーカーのOxiteno、化学品や燃料の輸送関連のUltracargo などがある。

参考:ブラジルの石化会社関連図

Braskemとブラジルのエチレンメーカーについては

2006/4/21 「ブラジルのブラスケム、住化などからポリテーノを買収」 参照

中国の国有資産監督管理委員会(State-owned

Assets Supervision and Administration Commission:SASAC )は19日、華潤集団(China Resources Enterprise)による三九企業集団(999 Group)の買収を明らかにした。

三九集団は国有の大型医薬品企業で、上場企業の三九医薬やGMP認証を取得した医薬品製造企業を傘下に多数擁する。製品は漢方医薬・西洋医薬を合わせて約千種類に上り、全国をカバーする販売ネットワークをもつ。

同集団はレジャーや自動車販売など非医薬品事業に多角化したが、これらが赤字で、2003年末には負債総額が約100億元に膨らみ債務超過に陥り、深刻な信用危機および債務危機に陥った。

同社は上場子会社の株式の一部を外資に売却、借入金返済に充てる計画をつくり、インドネシア系の華僑系財閥と交渉を進めていたが、同社を管理するSASACとの調整が難航、外資導入計画は白紙に戻した。

2004年7月には国務院の認可を受けて債務再編をスタートし、06年12月には投資家選びを開始した。

三九の買収には、地元企業と組んだ米ファンド大手のカーライル・グループやドイツ銀行など外資を含め、5者が名乗りを上げていたが、最終的に同じ大型国有企業で経営が安定している華潤を選んだ。

華潤は流通、電力、食品などの企業を傘下に持つ大型複合企業で、昨年10月に医薬品卸の大型国有企業、華源集団を買収するなど、近年は医薬品事業を強化している。

ーーー

同社の日本子会社、三九製薬の歴史は以下の通り。

1997年8月に日本の医薬事業リサーチを目的として株式会社範記通商を設立。その後、株式会社本草坊、更に、株式会社三九本草坊医薬に社名変更した。

2005年6月、三九本草坊医薬は株式会社三九製薬に社名変更した。

2002年10月、ドラッグストア大手のハックキミサワと提携、日本市場向けの大衆薬(一般用医薬品)や健康食品などを両社で企画・開発し販売することとした。

2003年10月からはイオングループと連携、イオンが主導するドラッグストア連合「ウエルシア・ストアーズ」向けに大衆薬を出荷した。

2003年10月、同社は中堅漢方薬メーカーの東亜製薬(富山県上市町)の株式94%を取得、子会社化した。

東亜製薬を傘下に収めることで30品目以上の医薬品の製造、販売が可能になった。漢方かぜ薬「葛根湯」などを提携先のハックキミサワを通じ「999」ブランドで発売した。

買収に当たっては、「中国の企業に買われるとリストラが厳しいのではないか」「地元経済への配慮がなくなる」などの意見が出て、一度は株主総会で否決されたが、東亜の社長が「三九と組まなければ商品開発や販売競争に勝ち抜けない」と力説、再度開いた株主総会でようやく過半数の賛同を得た。

2003年11月、伊藤忠商事との包括業務提携を締結した。

中国で三九が所有する1万坪の農地で葛根や甘草など千種を超す生薬を栽培。日本の生産管理基準を満たした工場で加工し、抽出したエキスの全量を伊藤忠子会社の伊藤忠テクノケミカルが日本市場に供給する。

2004年9月には伊藤忠が三九本草坊医薬の第三者割当増資を引き受け、23.1%の2位株主となった。(伊藤忠が18.1%、医薬品卸子会社の伊藤忠テクノケミカルが5%)

西村一郎会長兼CEOが43%近くの株を保有し、三九企業集団と伊藤忠は同じ23.1%のため、中国から見れば同社は「外資系」となる。

三九製薬は中国で「外資系企業」として日本の医薬品と化粧品を販売している。

2005年5月に広東省に「日美健薬品(恵州)公司」を全額出資で設立、中国全域での卸、小売事業を手掛ける免許を中国政府から取得した。8月の増資で伊藤忠と医薬品卸第三位のアルフレッサがそれぞれ15%出資した。

急成長する中国市場に足場を築くとともに、中国経由でASEANにも輸出する。

通常、外資系の製薬企業は中国内で製造した製品でなければ自社販売できない。

日美健は、中国全土であらゆる種類の医薬品を取り扱うことができる「一級卸」であるうえに、中国外で製造した医薬品を中国に輸入する権利を持っている。

日美健は「外資系」ではあるが、三九企業集団を通じて政府の意向も反映できることから、特権的な権利を与えたと言われている。

2007/3/26 NOVA Chemicals、北米のSM、PS事業をINEOSとのJVに移管

NOVA ChemicalsとINEOS は22日、NOVAの北米のSM、PS事業を両社の欧州の50/50JVのNOVA Innovene に移管することで合意したと発表した。今後手続きを経て、第3四半期に拡大JVが発足する。

移管するのはNOVAの子会社STYRENIXで、テキサスとカナダのオンタリオにあるSM事業、米国とカナダのPS事業のほか、PS系のポリマーのNAS(R)(Styrene Methylmethacrylate copolymer)、ZYLAR(R)(NASの 耐衝撃性改質グレード)、DYLARK(R)( スチレン-無水マレイン酸共重合体)を含む。

現在の能力は以下の通り。(単位:千トン)

| SM | PS | |

| Montréal, Quebec, Canada のち閉鎖 | 55 | |

| Sarnia, Ontario, Canada | 432 | |

| Bayport, Texas, USA | 568・ | |

| Belpre, Ohio, USA のち閉鎖 | 145* | |

| Channelview, Texas, USA | 182# | |

| Chesapeake, Virginia, USA (閉鎖) | 136* | |

| Decatur, Alabama, USA | 193 | |

| Monaca, Pennsylvania, USA 発泡(移管せず) | 198* | |

| Painesville, Ohio, USA 発泡(移管せず) | 39 | |

| Indian Orchard, Massachusetts, USA | 150* | |

| 合計 | 1,182 | 916 |

* は特殊品を含む。

# は持分(今回の移管の対象外)

付記

2009/2現在のIneos Nova の生産拠点は以下の通り。

1. Bayport, TX

2. Breda, The Netherlands

3. Channahon, Illinois

4. Decatur, AL

5. Indian Orchard, MA

6. Marl, Germany

7. Ribecourt, France

8. Sarnia, Ontario

9. Texas City, TX

10. Trelleborg, Sweden

11. Wingles, France

Globally, INEOS NOVA has 1,440 KT of polystyrene and 1,650 KT of Styrene Monomer capacity. In Europe we have 410 KT of expandable polystyrene production capacity.

ーーー

NOVAのCEOは以前から、「米国のスチレン業界は設備を廃棄し、統合を検討し、赤字垂れ流しを止めるために動き出す必要がある」と述べており、2006年1月にはバージニア州のチェサピーク工場を閉鎖すると発表し、6月にStyrenix事業部を別会社にすると発表した。

NOVAは事業を「エチレン &

PE」、「発泡PS & 機能製品」、及び「Styrenix」の3つに区分しているが、Styrenixはコア事業ではなく、将来、売却するか、スピンオフすると見られていた。

2006/7/27 「欧米でもPS事業は苦境」

StyrenixのEBITDA(税引前利益+支払利息+減価償却費)は赤字となっている。(単位:百万ドル)

| 2005 | 2006 | |

| SM | -61 | -17 |

| PS | -18 | -39 |

| Nova Innovene | -64 | -18 |

| Styrenix 計 | -143 | -74 |

米国ではダウも基礎部門の中のポリスチレン(とポリプロピレン)について分社化して他社とのJVにすることを検討していると発表している。(その後、基礎部門全体のJV化の噂も)

2007/2/3 「ダウ、PSとPP事業のJV化を検討」

2007/3/19 「Dow JV説」

ーーー

NOVA Innoveneは2005年にNOVAが欧州のPS事業を出してBPとの50/50JVとして設立した。その後、BPが分離したInnoveneをIneosが買収した。

現在のNOVA Innoveneの能力は以下の通り。(千トン)

| PS | EPS | |

| Breda (オランダ) | 90 | 90 |

| Marl (ドイツ) | 180 | 85 |

| Ribecourt (フランス) | - | 90 |

| Trelleborg (スウェーデン) | 85 | - |

| Wingles (フランス) | 185 | 85 |

| 合計 | 540 | 350 |

2006年にフランスBerreのEPS(65千トン)を閉鎖、また2002年10月以降停止していた英国

CarringtonのEPS(75千トン)を閉鎖

2007/2 EPS能力をデボトルで合計410千トンに増やすことを発表

今回の移管により新しいNOVA Innovene の北米、欧州、全世界でのシェアは以下の通りとなる。

| North America | Europe | Global | |

| Styrene | No.1 | ー | No.5 |

| Solid Polystyrene | No.1 | No.2 | No.2 |

| Expandable Polystyrene | ー | No.1 | No.4 |

INEOSは欧州のSM事業(工場はドイツのMarl

)をJVには出さず自社で運営している。

INEOSは米国のTexas City にもSMプラントを所有している。

NOVAの発泡PS事業は「Styrenix」ではなく、「発泡PS

& 機能製品」部門に属しており、JVには出さず自社で運営する。

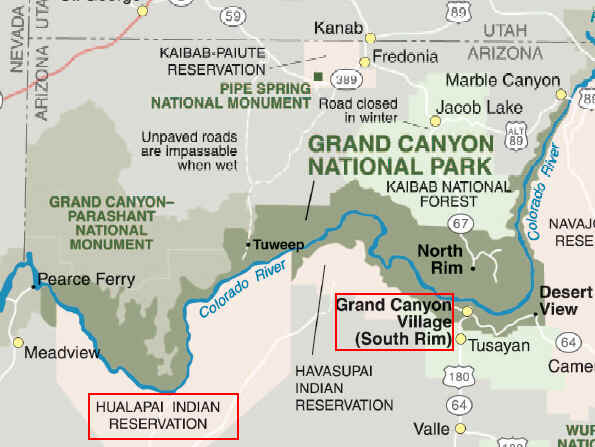

2007/3/27 Grand Canyon の新名所「Skywalk」

デュポンは20日、同社のSentryGlas(R)

Plus 建築用合わせガラス中間膜がGrand Canyon

の新名所「Skywalk」に採用されたと発表した。

米アリゾナ州のGrand Canyonに、絶壁から突き出したガラス製の展望台から約1,200メートル下の谷底が望める「Skywalk」が完成し、28日から一般公開される。

https://www.grandcanyonskywalk.com/Japanese/home.html

「Skywalk」はGrand Canyonの観光拠点のSouth

Rim の西方にあるHualapai インデアン居住地のEagle

Point に完成した。絶壁から20メートル余りせり出したU字形展望台の土台は鋼鉄製で、床と壁が厚さ約5センチの透明ガラスに囲まれている。

見学者は空中を歩くような感覚で、大峡谷の360度の展望を味わえ、1,200メートル下のコロラド川を見ることが出来る。総重量は480トンで、秒速40メートル以上の強風にも耐えるという。

金属製のローラー上で本体をゆっくり移動させ、U字型の先端が崖から約20メートル張り出した位置で、地中深く打ち込んだ4本の鉄軸に溶接した。張り出す部分とのバランスを取るため、反対側には約230トン分の鉄の重りが使われた。

Hualapai Indianの許可を得たラスベガスの開発業者が

3,000万ドルを投じて建設したもので、展望台は一度に120人までが15分間見学でき、入場料は1人25ドルとなっている。

ーーー

発表によると、幅およそ2.8メートル、長さ21メートル、厚さ5.4センチのガラス床は、多層構造のガラス建造物で4層のSaint-Gobain社のDiamant(R)熱処理ガラス(8mm x 1+10mm x 3 )の間に1枚ずつ、計3枚のSentryGlas(R) Plus 建築用合わせガラス中間膜を貼りあわせたもの。

SentryGlas(R) Plus 建築用合わせガラス中間膜はデュポンが開発したアイオノマー樹脂フィルムで、エチレン-メタクリル酸共重合体やエチレン-アクリル酸共重合体の分子間を、ナトリウムや亜鉛などの金属のイオンで分子間結合した特殊な構造を有する樹脂。

軽量なのに強靭(ポリビニルブチラール:PVBの約5倍)で高い安全性、紫外線カットの省エネ特性、金属との 接着力が高いこと、透明度が高いことなどから、フレームレスのデザイン性の高い構造用あわせガラスを製造することを可能にした。

これまで世界中の数多くの革新的で受賞歴のある建造物の材料に採用されており、ニューヨーク市のロックフェラーセンターのTOP OF THE ROCK展望デッキの極めて透明な展望パネル、フロリダ州マイアミにある連邦裁判所の耐風・防爆窓ガラス、世界に多数あるアップルストア内のガラスの階段と手すり、ユニークなデザインが特徴的な中国のShanghai Oriental Arts Center などで使われている。