ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://blog.knak.jp/

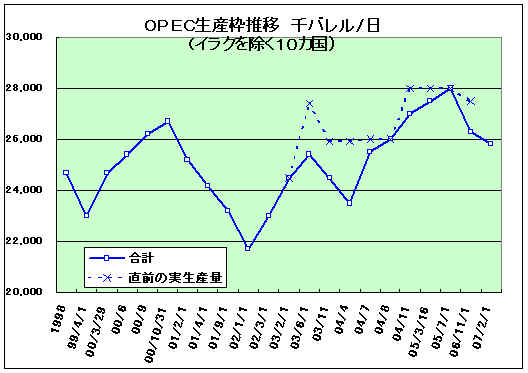

OPEC、2月から日量50万バレル追加減産

石油輸出国機構(OPEC)は14日、2007年2月から原油を日量50万バレル追加減産することを決めた。OPEC全体の生産量は日量2580万バレルとなる。米国など消費国の在庫が積み上がっており、需要期が終わる春以降に原油価格が急落する懸念があるため。

前回の減産は実際には申し合わせの5-6割しか実現できていないとの見方もある。

2006/10/21 「OPEC、減産合意」

OPECは19日、カタールのドーハで緊急会合を開き、イラクを除く加盟10カ国の生産量を公式生産枠2,800万バレルから170万バレル、実質生産量2,750万バレルから120万バレル減らして2,630万バレルにすることを決めた。11月1日から実施する。

OPECは又、07年1月にアフリカのアンゴラが加盟することも承認した。

アフリカのスーダンと南米のエクアドルも申請準備を進めている。(エクアドルは一度加盟したが、脱退している。)

OPEC加盟国は現在11カ国、3国が加盟すれば14カ国となる。

- 原加盟国:5ヶ国

- ・イラン

・イラク

・クウェート

・サウジアラビア

・ベネズエラ- 追加加盟国:6カ国+アンゴラ

・カタール 1961年 ・インドネシア 1962年 ・リビア 1962年 ・アラブ首長国連邦(UAE) 1967年(但し当時はアブダビ) ・アルジェリア 1969年 ・ナイジェリア 1971年 ・アンゴラ 2006年 ・エクアドル 1973年(但し93年1月に脱退) ・ガボン 1975年(73年より準加盟国、但し95年1月に脱退)

付記 2007/12 エクアドル再加盟 (加盟国合計13カ国)

3カ国の原油の状況は以下の通り。

| 埋蔵量(2004年末) | 生産量(2004年) | |||

| アンゴラ | 8,800百万バレル | 991千バレル/日 | ||

| スーダン | 6,300 | 301 | ||

| エクアドル | 5,100 | 535 |

2006/12/18 EU、化学物質新規制「REACH」施行へ

欧州議会は13日、約3万種類の化学物質について安全性評価などを企業に義務づける新規制「REACH」法案を可決した。来年6月に導入される。

これまであった40の法律が単一のシステム REACH

(Registration, Evaluation and Authorisation of Chemicals) に統合される。

また、この法律の運営に当たる新しい欧州化学庁(Chemicals Agency)

がHelsinki に設置される。

EUは今年7月に家電やパソコン、複写機、デジタルカメラ、携帯電話などを対象に、鉛、水銀、カドミウム、六価クロム、ポリ臭化ビフェニール(PBB)、ポリ臭化ジフェニルエーテル(PBDE)の計6物質の使用を原則禁止する「RoHS指令」を施行したばかり。

ーーー

EUには、1967年に導入した既存の化学物質規制制度があるが、同制度の下では、1981年9月18日を基点に、「新規化学物質」と「既存化学物質」に分類している。

約3000種類の新規化学物質については、製造・輸入業者が行った安全性評価を基に行政が審査を行い全ての物質の安全性を確認している。

約10万種類が市場に流通しているとされている既存化学物質については、行政が安全性評価を行い規制等の措置をとっているが、実際には色々の事情でごく僅かな数の物質についてしか安全性評価が実施されていない。

このため、2001年2月、欧州委員会は「今後の化学品政策の戦略白書」を発表し、工業用化学物質の審査及び規制の仕組みを大幅に見直し、リスク評価・管理を強化する方針を発表、新たな化学品規制として、REACH規則案の導入を提案した。

パブリック・コメントで集まった意見等を踏まえ、2004年10月29日、欧州委員会は「REACH規則案」を採択し、同年11月3日に欧州議会及び欧州理事会に提出した。

その後、関係各国との間でいろいろの妥協が行われ、その結果として今回の議決となった。

ーーー

EUは2008年に欧州化学庁を新設。生産・輸入量に応じて2011年から段階的に規制順守を義務付けていく計画。

年間1トン以上の製造又は輸入物質について資料を付けて登録する義務が生じる。約30,000の物質が対象となる。登録時期は製造・輸入量や物質の有害性により異なるが、2018年までにすべての物質の登録が必要となる。

とくに危険性が高い約3千種の化学物質・製品は厳しい認可の下に置かれ、欧州化学庁の認可なく市場に出すことが禁じられる。

有害性があると判断される物質については、製造事業者に安全な物質への代替計画の提出が義務付けられる。現状では代替する物質がない場合は、代替物質を開発するための研究開発計画の提出が求められる。

製品に含まれる危険物質について、supply chain のなかで公表する義務が追加された。Safety data sheet の形で公表することとなるが、新しいSafety Data Sheets Directive が出される。

また、動物実験に代わる方法の推進がREACHの目的に含まれた。

Regulationの内容は間もなく公表される。

これに対し、日本化学工業協会では「見解」を発表、REACHの趣旨そのものには賛同してきたが、日系化学企業の活動に悪影響を及ぼす懸念のみならず、従来のサプライチェーンに変化をもたらしユーザー業界にも影響を及ぼす懸念は払拭されていないとしている。また、運用面において問題点や現時点では不明な点が数多く残されているとし、施行にあたり大きな混乱が生ずることを懸念している。

具体的には以下の点を問題としている。

①データの共有をはじめとする登録時の手続きなど、実際の法運用面において、現時点では不透明な部分も多く、施行にあたり混乱が予想される。特に、欧州におけるコンソーシアムの形成など、域外企業にとって不利となりかねない不明点も多い。

②リスクベースの化学物質管理から隔たりがある。

・高懸念物質の使用においてリスクが適切に管理されていても、「認可」申請時に代替計画を提出する義務がある。

・ポリマーを欧州へ輸入する際、既に製造過程で消失している構成モノマーを登録する義務がある。

③「認可」の候補物質リストがブラックリスト化し、購買拒否に繋がる可能性がある。

④化学業界のみならず川下ユーザーにも情報伝達の義務が課せられ、しかも非常にタイトな実施スケジュールへの対応が必要とされることから、サプライチェーンに混乱を招く可能性がある。

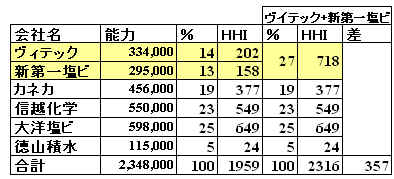

新聞報道によると、公正取引委員会は企業の合併審査基準の改正案をまとめた。

現在の「シェア基準」(合併後の市場占有率が35%以下なら「独占禁止法上、問題は少ない」として統合を承認)を撤廃し、業界の競争状況を示す市場寡占度で判断する米国のHHI(Herfindahl-Hirschman Index)方式を導入する。輸入品などとの競合を判断材料に加味することも明記する。

公取委のこれまでの主張に沿ったもの。

2006/6/19 「公取委、合併審査見直し」参照

HHI

は業界内の全企業のそれぞれのシェアを二乗して足し合わせるもの。

報道では公取委案は以下の通り、米国の基準よりは緩やかにはなっている。

| 米国 (1992年4月発表のHorizontal Merger Guidelines) | 公取委案 | ||||

| 統合後の HHI |

市場認識 | HHIの増加 | 結論 | 合併後の HHI |

HHIの増加 |

| 1000未満 | unconcentrated | 問題なし、検討不要 | 1500以下 | ||

| 1000-1800 | moderately concentrated | 100未満 | 問題なし、検討不要 | 1500-2500 | 250以下 |

| 100以上 | 競争上の懸念、検討要 | ||||

| 1800以上 | highly concentrated | 50未満 | 問題なし、検討不要 | 2500超 * |

150以下 |

| 50以上 | 競争上の懸念、検討要 | ||||

| 100以上 | 市場支配力の行使が容易と推定 | ||||

米国では

「統合後のHHI が1000未満」、or 「1000-1800 で、HHI

の増加が100未満」、or 「1800以上で、HHI の増加が50未満」が、問題なしなのに対し、

日本では

「統合後のHHI が1500以下」、or 「1500-2500 で、HHI

の増加が250以下」、or 「2500以上で、HHI の増加が150以下」なら、問題なしとなる。

*

2007/1/24 報道では、「シェア35%以下でHHI 2500以下の場合」は「問題となる恐れは小さい」として簡単な審査とする。

(現行は「シェア35%以下でHHI 1800未満」)

但し、実際の石化業界に当てはめると、非常に厳しいものとなる。

合成樹脂業界では、事業統合時代にメーカー数は減った。

PS業界では4社、PVC業界では6社(東ソーのペーストを大洋塩ビと一体とみる)となった。

仮にある業界でシェア30%の会社が2社あると、それだけで、HHIは1800(900+900)となり、1500を超える。

(トータルは、はるかに超える)

シェア30%会社とシェア5%の会社が統合すると、増加HHIは300となり〔(35x35)-(900+25)〕、基準を超える。

例えば、仮に、PVC業界でヴイテックと新第一塩ビが統合するとすれば、HHI

は2,316、増加HHI は357となり、「問題なし」とはならない。

現在の基準であれば、統合後のシェアは27%で、「問題なし」となるため、現在の基準より厳しくなることとなる。

勿論、基準を超えれば駄目ということでなく、審査をするということであり、審査の結果、承認される可能性はある。

過去の例では、

①2004/12/7の三井化学及び出光興産のポリオレフィン事業の統合では、

PPでは、市場シェアは約40%(HHI

約2900・増加分約700)で問題ありとしたが、会社側の対策案を受け入れ承認した。

②また、2002/7/21の大日本インキ化学工業と旭化成ライフ&リビングによる二軸延伸ポリスチレンシート事業の統合では、

統合後のHHI 約3400,HHIの増加分約1200だが、当事会社が申し出た問題解消措置により、承認された。

③2004年度の

山之内製薬と藤沢薬品工業の合併でも

強心配糖体及びその配合剤ではHHI約4300

HHI増約250、

インフルエンザワクチンではHHI約3,400

HHI増約700 であったが、

隣接市場又は川下市場からの競争圧力が認められ、承認された。

しかし、承認されるかどうかが申請しないと分からない上、膨大な資料の作成を必要とし、障害となることは間違いない。

業界が求める承認条件の緩和(METI案ではシェア基準50%未満)は、この点ではむしろ後退することとなる。

一方、「市場の画定」の作業で「国内を原則とする」という現行指針の文言を削除し、その上で「外国企業からの輸入圧力があるかどうかを判断するための具体的な項目」を明記した。

具体的には、関税水準や、輸入が急増した場合の制限措置があるかなど制度上の障壁の有無、輸送費負担の大きさ、製品の品質などが同じかどうかの「代替性」、外国企業の生産能力なども勘案するという。

付記 2007/2/5 公取委、「企業結合審査に関する独占禁止法の運用指針」の一部改正案を発表

関税に関しては、「2004年問題」 でPE、PPの税率も引き下げられた。

マレーシアとシンガポールについては経済連携協定で関税率が順次引き下げられる。

開発途上国については全体枠及び国別枠(全体の1/4)の限度内で関税が一般税率の20%になる特恵関税がある。

輸入が急増した場合の制限措置はない。

輸入品の輸送費負担は大きくなく、品質も一部を除き、使用に耐えないものは少ない。

アジアの生産能力は著しく増大した。

化学業界の場合は、一部の例外を除き、外国企業からの輸入圧力は間違いなく存在する。

日本の国内では寡占だが、アジア全体で見ると、各社の能力は著しく小さい。

ABSを例にとると、国内ではテクノポリマーが290千トンでトップ、アジア計では東レが402千トンだが、アジアでは弱小である。

台湾の奇美実業(Chimei)が台湾で100万トン、中国の江蘇省鎮江市で35万トン、合計135万トンの能力を持っている。韓国のLG

Chem も麗川工場の56万トンに加え、この度浙江省寧波市でABSを15万トン増強して48万トンとし、韓国と中国を合わせた能力は104万トンである。

PSも国内全社(4社)の合計能力は1,016千トンだが、台湾の奇美実業の能力は台湾で400千トン、江蘇省鎮江市で500千トンの合計900千トンである。

中国でも100万トンエチレンが続々建設されている。今後これらが完成すると、(国内需要は農村需要が増えるまでの間は頭打ちとなるため)輸出に向けられる。既にPVCの輸出は増大しつつある。

公取委が合併審査に当たり、海外の能力をどういう風に勘案するかが問題であろう。

経産省は、HHIは分かりにくく、企業が合併を判断する際の目安として使いにくいと反論、再検討を求めているといわれている。

2006/12/20 Bayer、MDI 能力 約110万トンに - BASFも増強

Bayer MaterialScience AG はこのたび、スペインのTarragona のMDI 増強工事が完成して 5万トン増の15万トンとなり、世界全体のグループ能力が約110万トンになったと発表した。同工場では中間物の一酸化炭素とMDAの能力も増強した。

本年夏にはドイツのKrefeld-Uerdingen の能力も36千トン増強し、20万トンにしている。

ドイツにはほかにBrunsbuttel 工場(14万トン)がある。(下記の付記を参照 2008年能力は16万トン)

Bayerはこのほか、米国にはBaytown (Texas) に30万トンと New Martinsville (West Virginia)に73千トンのプラントを、また、ブラジル(Belford Roxo)に45千トン、新居浜の住化バイエルウレタンに92千トンのプラントを有している。

(上記合計では能力は100万トンとなる。ブラジルと日本の最近の能力は未確認。このほか、上海で8万トンの MDI splitterが完成している。)

なお、New Martinsville工場は来年6月末に閉鎖し、Baytownに集約する。

これらに加え、Bayerは上海ケミカルパークで1系列では世界最大の35万トンのMDI

設備を建設中で、2008年完成の予定。同プラントは当初23万トンの計画であったが12万トン増大された。

(ほかに同地では16万トンのTDIプラントが2009年に稼動する予定)

2007/2/11付記

Bayerの上海TDI計画は30万トンに拡大された。Gas Phase

Phosgenation法を始めて採用する。

2008/7 付記 TDI計画は最終的に25万トンとなった。

TDI、MDIともに2009年スタートの予定。

同社ではこれにより、アジア太平洋地域の今後の需要を充たし、この成長し続ける市場で平均を上回るシェアを獲得できるだろうとしている。

上海工場完成時のグループ能力は約130万トンとなる。

付記

同社は2007年9月12日、欧州で2012年スタート目途に400千トンのMDI プラント建設を検討していることを発表した。

中長期的に西欧、東欧、中東での需要が伸びるのに対応する。

これが完成すると、2008年スタートの上海の350千トンを加え、全世界能力は 1,850千トンとなる。付記

2008年10月17日、ドイツのBrunsbuttel のMDI能力を40万トンに拡大すると発表した。

既存の16万トン設備とインフラを利用、既存のTDIプラントも転用する。また、Dormagen/Uerdingen 工場でTDI 30万トンプラントを新設する。

ーーーー

BASFは13日、AntwerpのMDI工場の増強を行い、2007年第2四半期に現状の45万トンを56万トン(2系列合計)にすると発表した。

同時に原料のアニリン(18万トン)、モノニトロベンゼン(28万トン)プラントも建設する。

BASFとダウのMDI能力については、2006/11/27 「BASFとダウ、欧州で共同でTDIプラント建設のFS実施」 参照

(この時点ではBASFのAntwerp工場能力を32万トンとしていたが、45万トンに拡大していた。修正済み)

BASFでは今後MDIの需要が年6%以上伸び、特にアジアの需要の伸びが大きいとみている。BASFは上海に24万トンのプラントをスタートさせているが、2010年以降に増設を考えている。

2006/12/21 Gulf Petrochemicals and Chemicals Association (GPCA) 総会

Gulf Petrochemicals and Chemicals Association (GPCA) の第一回年次総会が12月16日、ドバイで430人が参加して開催された。

本年3月に設立されたもので、創立メンバーは次の8社。会長は SABIC CEO の Mohamed Al-Mady。.

| 社名 | 国 | 出資者 | 製品 | |||||||||

| Saudi Basic Industries Corporation (SABIC) | サウジ | |||||||||||

| Petrochemical Industries Co. (PIC) | Kuwait | 国営 | 肥料、石化出資 | |||||||||

| EQUATE Petrochemical Co. (EQUATE) | Kuwait |

|

エチレン、LL/HDPE、EG、PP |

|||||||||

| Gulf Petrochemical Industries Co. (GPIC) | Bahrain |

|

アンモニア、メタノール、尿素 | |||||||||

| Qatar Petrochemical Co. Ltd. (QAPCO) | Qatar |

|

エチレン、LDPE、硫黄 | |||||||||

| Qatar Vinyl Co. Ltd. (QVC) | Qatar |

|

カセイソーダ、EDC、VCM | |||||||||

| National Industrialization Company (TASNEE) | サウジ |

|

PP(BasellとのJV)ほか | |||||||||

| Abu Dhabi Polymers Co. Ltd (Borouge) | UAE |

|

エチレン、OCT、PE、PP |

GPCAはドバイに本部を置く。まず、次の3つの委員会が設定された。追って他の委員会もつくられる。

Communication

and promotion

Human

resources development

Technical

issues

各社の概要については別紙。

2006/12/22 マレーシアでパーム油企業が統合、バイオ燃料生産拡大に対応

マレーシアはパーム油(アブラヤシ油)の最大の生産国であるが、同国では政府がバイオディーゼルへの利用を進めており、バイオ燃料としての今後の需要が急増するという見通しの下に、企業集約による巨大投資とコスト削減を図って統合が相次いだ。

まず11月末に政府系の3大パーム油企業、Golden Hope Plantations、Sime Darby、Kumplulan Guthrieの3社が合併し、世界最大のパーム・オイル・プランテーション会社を設立するという構想が発表された。

マレーシア政府の持ち株会社であるPermodalan Nasional Bhd(PNB)とその基金がGolden Hope Plantationsの51.8%を、Sime Darbyの39.4%を、Kumplulan Guthrieの64.7%を所有しているが、Synergy Drive Sdn. Bhd.という会社が設立され、この会社が上記3社の資産を買い取る形で企業合併を行う。合併成立後はPNBがSynergy Drive Sdn. Bhd.の株式45%を所有する。合併により、62万ヘクタールの巨大プランテーションが形成される。

12月5日は、これに対抗して、マレーシア最大の華僑、Robert Kuok (郭鶴年)が世界最大級のパーム油・製品の一貫生産企業を作るために43億ドル規模の企業の合併をおこなうと発表した。

同グループでシンガポールに上場している Wilmar Internaional が、クアラルンプールに上場しているPBB Oil Palm を統合するもの。PBB Oil Palm は363千ヘクタールのプランテーションと9つの精製工場を保有し、Wilmer は71千ヘクタールのプランテーションと16の精製工場を保有している。合併により434千ヘクタールのパーム椰子プランテーションと25の精製工場が統合される。

2005年のパーム油の生産量は世界合計33,326千トンで、うち、マレーシアが14,962千トン(45%)でトップ、インドネシアが13,600千トン(41%)でこれに肉薄している。(3位はナイジェリア800千トン、4位はタイ685千トン、5位 コロンビア662千トン)

ーーーー

マレーシアでは政府はパーム油を5%混入したBioDiesel

"Envo Diesel"

の使用を認めるとともに、特にEUへの輸出に熱心である。

パーム油のBioDiesel の発想は1982年に生まれ、1983年に内閣に提出された。2004年3月にマレーシア・パーム油局(MPOB)所有の自動車で

Envo Diesel のテストが行われた。

石油公社PetronasとMPOBが共同で、パーム油のディーゼル混合技術を研究・開発し、排気ガス対策上も有効な技術を確立している。

このためBioDiesel 工場の申請が殺到し、7月にはBioDiesel 事業が、食品や油脂化学製品のためのパーム原油の使用分まで使いこんでしまうという懸念が増大したため、生産ライセンスの発行を一時凍結したほどである。

11月までに75のライセンスが下り、既に5社が操業中、若しくは間もなく操業を開始する。5社の能力は年間258千トンに達する。ドイツ、米国、欧州の数カ国が主な販売先となる。

サバ州政府が全額出資するPOICサバ社は、年間30万トンの生産能力を持つBioDiesel 工場を建設中で、2008年にフル稼働すると世界最大規模となる。また、サバ州と隣接するサラワク州ではゴールデン・ホープ・プランテーション社が年産15万トン規模の工場を設立することが決定している。

EU では、温暖化対策や石油依存度の低減等を目的とした「自動車用バイオ燃料導入に係る指令(バイオ燃料指令」が2003 年5 月に発効した。同指令では、加盟各国がバイオ燃料及びその他再生可能燃料の市場導入量について目安となる国家目標を設定することを義務づけ、参考値として輸送用燃料におけるバイオ燃料の比率を2005 年末には2%、2010 年末には5.75%とするという目標が掲げられている。

米国では、2005年8月に「2005年エネルギー政策法」が成立した。同法には、自動車用燃料へのバイオ燃料の使用を義務づける「再生可能燃料基準(RFS)」が盛り込まれている。

ーーーー

なお、マレーシアやインドネシアではパーム椰子プランテーションのために広範な熱帯林が破壊されており、哺乳動物、爬虫類、鳥類の消失も含め、問題となってきている。

(2006/12/15 「中国でMTO計画相次ぐ」で中国のMTO計画について説明した。)

国家発展改革委員会(NDRC)はこのほど、中国国有石炭最大手の神華集団によるでの MTO(Methanol to Olefin)計画を承認した。

| 社名 | 包頭神華石炭化学(Baotou

Shenhua Coal Chemical Company) 神華集団 76%/上海華誼集団公司 24% |

| 立地 | 内蒙古自治区包頭市 |

| 原料 | 石炭 |

| 製品 | メタノール 180万トン(既着工) MTO 60万トン PE 30万トン PP 30万トン |

| スタート | 2010年 |

| 投資額 | 15.5億ドル |

| 技術 | DMTO(Dimethyl Ether /Methanol

to Olefin)技術 共同開発:Shaanxi Xinxing Coal Chemical SINOPEC Luoyang Engineering 中国科学院大連化学物理研究所 |

付記 Shaanxi Xinxing Coal Chemical(陝西新興煤化工公司)はDICP(最大株主)、陝西石炭集団、タイの Chia Tai Group のChia Tai Coal Chemical のJVで、DMTO技術のライセンサー。

2005年8月に、神華集団が包頭市でのCoal-to-Olefins

(CTO)計画の一次認可を受けた。

計画は石炭からメタノールを生産し、メタノールからオレフィンを生産するもので、能力は以下の通り。

火力発電 100MW

石炭ベースのメタノール 180万トン

メタノールからのオレフィン 60万トン

PE 30万トン

PP 30万トン

ブタン 94千トン ほか

同社は2005年10月に先ず、180万トンのCoal

to Methanol 計画の承認を受け、建設を開始した。MTO計画については未承認のままで、とりあえず、UOP技術を導入する覚書を締結した。

当初のJV構想は、神華が51%、香港のKerry

Group が25%、Baotou Tomorrow Technology Co (包頭明天科技)が24%であった。

Kerry Group

は昨日の記事のマレーシアのパーム油企業のオーナーでマレーシア最大の華僑

Robert Kuok (郭鶴年)の会社である。

その後、Baotou

Tomorrow Technology が撤退し、代わりに上海華誼集団公司が参加した。

2006年7月、政府は石炭化学産業を規制する通達を発表した。年間300万トン未満の石炭液化計画、年間100万トン未満の石炭からのメタノール又はDMT生産計画、年間60万トン未満の石炭からのオレフィン生産計画を承認しないとした。

2006/7/21 「中国政府、石炭化学を規制」参照

これと同時に、政府は国産技術の採用の行政指導をするとともに、これら事業への外国企業の投資を「望まない」意向を示した。

これに基づき、神華集団ではUOP

技術ではなく、今回の国産のDMTO技術を採用することとし、このたびの認可に至った。

また、政府の意向を受け、Kerry Group

も離脱し、現在の出資比率となった。

ーーー

神華集団とダウは2004年10月に、共同で中国でのCoal-to-Olefin

事業実施のFSを行うと発表している。

両社は現在もFSを継続中で、情報筋の話ではダウは上記のDMTO技術を評価中という。

(ダウやShell、Sasol

のような海外の大企業については政府も出資を認めるものと思われる)

2006/12/25 Basell、ドイツのナフサクラッカー買収

Basell は22日、Ruhr Oel からドイツのMunchsmunster の342千トンのクラッカーを買収した。

Ruhr Oel は BPとベネズエラ国営石油会社PdVSA のJV。

1983年に当時のVeba Oel AG とPdVSA のJVとして設立された。

その後、Degussa がVeba を買収したが、2002年にDegussa 親会社のE.0n がVeba をBP に売却した。

Ruhr

Oel は

Gelsenkirchenに製油所と、Münchsmünster に石化プラントをもち(他に多くのJVも)、BPドイツ子会社のBP

Refining & Petrochemicalsが運営を受託している。.

今回の取引の背景は以下の通り。

Basell は2005年に火災で爆発したHDPEプラントの代わりに、新しく2009年スタートでMunchsmunster に Hostalen Advanced Cascade Process で15万トン含みの12万トンのHDPEプラントを建設中で、原料エチレンの自社供給を希望し、更に、自社原料によるPPその他の製品の強化も狙っている。(現在は同地ではPEのみ製造)

他方、Ruhr Oel の株主のBPはオレフィン、ポリオレフィン事業の大部分を移管した

InnoveneをIneos に売却しており、PdVSA も欧州ではこの分野では活動していない。このため、この事業に強い関心を持つ会社に売却するのがベターと判断した。

(BPは上海のShanghai

Secco Petrochemical はinnoveneに移さず、持ち続けているが、これは石油会社のBPとの提携を強く希望する中国側の意向に沿ったもの。このほか、BPドイツはRuhr

Oel のほかに、ドイツ国内にエチレンプラントを持っている。)

なおMunchsmunster は、南部エチレンパイプラインの建設により、欧州エチレンパイプラインの終点のLudwigshafen と結ばれる。

ーーー

Basell は2005年にAccess Industires がBASF/Shellから買収した。

オレフィン源であったBASF とShell

から独立したBasell

は、川上志向を取っており、欧州のPE事業の場合には85%以上のエチレンを自社で確保する希望を持っている。

同社はフランスのBerre に470千トン、 ドイツのWesseling に 1,043千トンのエチレンプラントを持っている。

Berreは 元親会社のShell の子会社 Shell Petrochimie

Mediterranee との50/50 JVのSociete du Craqueur de l’Aubette であったが、Basell は Shell 持分買収の交渉を行い、2005年12月、Basell 100% とした。同時にBasell は同地のShell のブタジェン事業も買収している。

Basell はWesseling 工場の増強(280千トン)も計画している。

今回の取引で、Basell の欧州のエチレン能力は以下の通りとなった。

| フランス Berre | 470千トン | SHELLとの50/50JV → Basell 100% |

| ドイツ Wesseling | 1,043千トン | |

| ドイツ Munchsmunster | 342千トン | Ruhr Oel から買収 Basell 100% |

付記 2007/8/2発表

Basell はフランスのBerre l'Etang petrochemical complexにあるShell のリファイナリー買収の提案を行い、Shellも受け入れた。

買収価額は7億ドルで合意。

Basell は同地には上記クラッカーとPP、PEプラント、近くの Fos sur Mer にPEプラントを持つ。Basell の欧州の能力はJVを含め、PPは290万トン、PEは260万トン。

なお、バゼルの売却と原料オレフィン問題について、「化学経済」 2006年12月号に、永尾経夫氏の「Basellの蹉跌と欧米化学企業のゆくえ」 という論文が載っている。

2006/12/26 ダウ、Bayerからセルロース事業を買収

ダウとBayerは12月18日、ダウがBayerから主にセルロース事業を行っているWolff Walsrode business group を買収することで合意したと発表した。2007年上半期の取引完了を目指す。

Bayer は本年3月に、Schering 買収費用に充てるため、子会社の H.C. Starck と

Wolff

Walsrode AG を売却すると発表した。

H.C. Starck (タングステン、モリブデン等の希少金属の粉末及びコンパウンド、セラミック粉末、エレクトロニクス用スペシャリティケミカル等のメーカー)については先般、投資会社の

Advent

International とCarlyle Group に売却することに決めた。

2006/12/2 「Bayer、子会社 H.C. Starck を売却」

Wolff Walsrode はダウのWater Soluble Polymers 事業に統合される。ダウの同事業売上高は650百万ドル、Wolff の2005年の売上高は435百万ドルで、統合により同事業は10億ドル事業となる。

ダウによれば両社のセルロース事業は、製品もプロセスも用途も異なり、互いに補完し合う。

Wolff はHEMC (Hydroxyethyl

Methyl Cellulose) と

CMC

(Carboxymethyl Cellulose) が主製品で、ダウは

HPMC

(Hydroxypropyl Methyl Cellulose)が主製品である。この統合により、建材、パーソナルケア、医薬、食品、多数のスペシャルティ分野の広範囲の需要家に供給が可能となるとしている。

付記

2007/7/2 Dow は新ビジネスユニット Dow Wolff Cellulosics の設立を発表した。

同社のWater Soluble Polymers businessと 買収が完了したWolff Walsrode AG を統合する。

ーーーー

メチルセルロース分野では本年10月に信越化学のヨーロッパでの生産拠点、SEタイローズ社の増設が完了し、直江津工場と合わせて能力63千トンとなって、これまでの首位のダウ(約45千トン)を抜き世界第1位の座を確固たるものとした。

2006/10/10 「信越化学、ヨーロッパのメチルセルロース能力増強完了」

同事業で首位の座を奪われたダウも増設で巻き返しを図っているが、それに加えて今回の買収となった。

セルロース需要が堅調なことから両社ともさらに増産に踏み切る可能性があり、首位争いが激化しそうだ。

2006/12/27 三菱ガス化学、ベネズエラのメタノール合弁増設

三菱ガス化学は22日、三菱商事とベネズエラの国営石油化学公社Pequivenとのメタノール合弁会社 Metanol de Oriente, METOR S.A(メトール社)で年産85万トンの第2期プラントを建設すると発表した。

約4億ドルの投資を行い、生産能力を現行の75万トンから160万トンに増強する。2010年第1四半期から商業運転を開始する予定。

付記

第二工場は2010年8月に操業を開始した。

現在の世界需要は年間約35百万トンだが、アジア地域、特に中国での需要拡大が見込まれており、今後も世界平均にして年率3%で伸びていくと見込んでいる。

| (合弁会社の概要) | |||||||||||

| 会社名 | Metanol de Oriente, METOR S.A. | ||||||||||

| 所在地 | Jose, Etado Anzoategui, Venezuela | ||||||||||

| 出資比率 |

|

||||||||||

| 生産能力 | 第1期:日産 2,200トン(年産

750,000トン) 第2期:日産 2,500トン(年産 850,000トン) |

||||||||||

| 生産技術 | 三菱(MGC/MHI)メタノールプロセス * MGCと三菱重工業が共同保有するプロセス技術 |

||||||||||

日本のメタノール業界は1970年代には共同生産会社の東日本メタノール(住友化学中心)と西日本メタノール(三井東圧中心)のほか、三菱ガス化学、三井東圧、協和ガス化学の5社体制であったが、石油ショックで競争力を失い、1983年には両センターが操業を停止、他社も相次ぎ停止した。

1995年7月に三菱ガス化学が最後のプラント・新潟工場を操業停止し、設備は中国の内蒙古・伊克昭盟化工集団総公司に売却した。

その後、三菱ガス化学は海外進出を狙い、ベネズエラでは競争力ある天然ガスをベースとして1994年からメタノール生産を行なった。

また、サウジでは1979年11月にSABICと合弁契約を締結し、80年2月にAR-RAZI (Saudi Methanol)

を設立した。

2006/3/31 「サウジ・メタノール計画」

その後、同社は中国重慶とブルネイへの進出を決めている。

同社の現状及び計画は以下の通り。(単位:千トン)

| 場所 | 現能力 | 計画能力 | 出資比率 |

| 中国重慶 | 850 | MGC 51%/重慶化医49% →付記 中止 | |

| ベネズエラ | 750 | 850 | 上記 |

| ブルネイ | 850 | MGC 50%/伊藤忠 25%/Petroleum BURUNEI 25% | |

| サウジ | 3,300 | 1,700 | 日本・サウジアラビアメタノール㈱

50% (MGC 47%/海外経済協力基金 30.0%ほか) SABIC 50% |

| 合計 | 4,050 | 4,250 | 総計 8,300千トン |

これに対し、最大手のカナダ Methanex

の能力は875万トンとなっており、三菱ガス化学の計画の完成時(2008年から2010年)にはこれにほぼ並ぶこととなる。

(2006/12/22日経記事ではメタネックス能力 700万トンとなっているが、これはJVを除いた数字)

Methanexの能力は以下の通り。(単位:千トン)

| 国 | 工場 | 能力 | 備考 |

| Canada | Kitimat | 0 | 2005/11停止 |

| Trinidad | Point Lisas | 850 | |

| Atlas Methanol | 1,700 | BP 36.9%/Methanex 63.1% | |

| Chile | Cabo Negro | 3,800 | 4 plants |

| New Zealand | Motunui and Waitara Valley | 2,400 | 2 plants |

| 合計 | 8,750 |

付記

Methanex はエジプトの地中海沿岸のDamietta で130万トンのメタノールプラントを建設中。

Methanex 60%

エジプト政府 33%

Echem (Egyptian Petrochemical Holding Company) 12%,

EGAS (Egyptian Natural Gas Holding Company) 12%,

GASCO (Egyptian National Gas Company) 9%、

APICORP (Arab Petroleum Investments Corporation) 7%Methanexは中国のXinAo GroupのDME製造販売子会社の20%を買収

上海近郊に第一期 200千トンプラント(最終 1,000千トンの計画)

Methanex は原料メタノールを供給する。

2006/12/28 中国、法人所得税率を統一、一律25%へ

中国の国内企業と外資系企業とに対する所得税を一本化する法律の草案が24日、全国人民代表大会常務委員会に提出され、初めての審議が行われた。今後、来年3月に法律となり、2008年から施行される予定。

中国政府はこれまで、外資誘致による経済発展を図り、外資優遇策を取ってきた。法人所得税率は原則

33%だが、.外国企業の場合は、中央指定の開発区の場合は15%、地方指定の開発区の場合は24%となっている。更に外国企業には 「二免三減」制度があり、黒字化から2年間は免税、その後3年間は前記の税率が半分になっている。

(24%または15%の優遇税率が適応されているのは、経済特区と一部の経済開発区の外資企業のみで、他の外資企業は税率33%。

中国企業でも利益の少ない小企業の場合は、地域・業種により18%

or 27% の軽減税率が適用される)

更に輸出促進のため、輸出比率が7割超の外国企業の場合には「二免三減」後の税率は、中央指定の開発区では10%、地方指定の開発区の場合は12%に軽減されている。

| 現在の外国企業の法人所得税率 | ||||||||

|

「二免三減」制度で、黒字化から2年間は免税、その後3年間は前記の税率が半分になる。

これに対しては、特に中国のWTO加盟後は、厳しい競争にさらされる中国企業からは不公平であるとの声が強く出ている。

(他方、外国企業からは、国内企業は低利のローンや種々の恩典があるとの反論もある)

中国政府としては、依然として外国企業の進出を必要とするため、考慮の結果、今回の改正案を作成した。

改正案によると、今後は国内外企業に対する所得税率が一律25%に統一される。

財政部の金人慶部長は同委員会で、「25%の税率は国際的にみればちょうどよいかやや低い水準に属し、中国税制の競争力を今後も維持し、海外企業の投資をより促進し、導入するのにプラスになる」と述べている。

このほか、以下の変更がある。

・外国企業の恩典は5年間は継続され、その後順次、なくしていく。

付記 2007/12/30

「中華人民共和国企業所得税法」、「中華人民共和国企業所得税法実施条例」が2008年1月1日から施行される。

優遇政策を受けていた企業は2008年1月1日に新税法が施行後、5年で徐々に法定税率へ移行していく。

うち、優遇税率15%の企業は、2008年18%、2009年20%、2010年22%、2011年24%、2012年25%となる。

優遇税率24%の企業は、2008年から25%の税率へ移行する。

この期間優遇政策は、2007年3月16日(新法の公布日)以前に工商登記を完了・設立した企業が対象。なお、公布日以降に設立される企業への所得税2免3減政策は廃止

・輸出比率7割超の企業への恩典は廃止される。

巨額の貿易黒字で欧米と頻繁に通商摩擦が起きており、輸出を奨励する意味が小さくなった。

・.国内企業はこれまで労務費のうち、1人当たり200$相当までしか損金算入を認めなかったが、今後は全額算入を認める。

・ハイテク企業には15%の軽減税率を適用する。

(現在は中央指定のハイテクゾーンの企業にのみ、適用)

・また、 環境保護、節水、安全のための投資は税額控除の対象とする。

試算では、改正により、中国企業の法人所得税は、現在よりも年間168億ドル減少し、外国企業の法人所得税は51億ドル増加する。

中国では法人所得税は増価税(付加価値税)に次ぐ第2の税収で、2005年の総額は705億ドルとなっている。

( 関税と農業税を除いた2005年の全税収は、最高の3810億ドル)

財政部では、新しい企業所得税法の実施後は、外資系企業の所得税負担は全体としてはやや増えるが、外資も含めハイテク企業は規定に基づいて15%の優遇税率を受けることが可能であることや、これまで優遇措置を受けていた外資系企業には新税率適用に先立ち過渡的措置が取られることなどから、新法が外資系企業の経営に与える影響はそれほど大きくないものと予想している。

ーーー

なお、日本経済新聞(12/26)によると、中国政府は、中国に進出する外資系企業が本国へ所得を移すのを防ぐ「移転価格税制」の運用を強化している。

移転価格の根拠となる詳細なデータの提出を義務づける規定作りを進めるなど、移転価格税制の運用を厳格化する方向にあるが、広東省内の複数の外資系事務機関係者によると、同省税務担当者が「北京の国家税務総局の決定で、事務機業界の工場では5%未満の利益率は認められない」と主張し、過去にさかのぼって一方的に5%の見なし利益率による納税を求めているという。

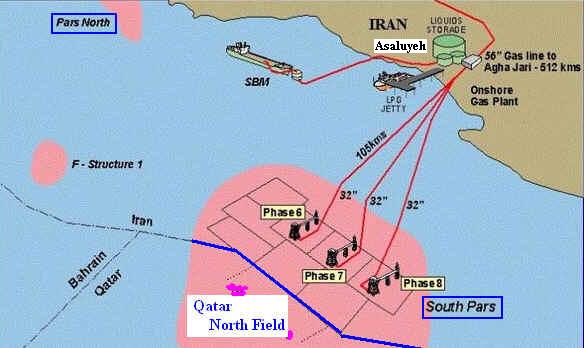

中国海洋石油総公司(CNOOC)はこのほどイランと、総額160億ドルに上る液化天然ガス事業の協力了解覚書に調印した。

CNOOCはNorth Pars

ガス田を開発し、LNGの輸送施設を建設、生産量の半分を中国に輸入する。

North Parsガス田はSouth Parsガス田に次ぐイラン第2のガス田プロジェクト。

同プロジェクトは期間8年で、全体を4つの時期に分けて進められる。

海洋石油はLNGの生産工場建設、輸送、販売を担当し、イラン側は今後25年にわたり海洋石油にLNGを提供する。

一方、中国石油天然ガス(CNPC:PetroChina)

も11月28日、イランの国営ガス輸出会社(NIGEC)

との間で、South Pars ガス田のLNGを2011年から年間300万トン、25年間にわたり輸入する契約を締結した。価格は原油価格にスライドして決められる。

South Pars海上ガス田はカタールのNorth Field と接しており、現在は1.3 億立方メートルの天然ガスが生産されている。更に、NIOC 50%、フランスのTotal 30%、マレーシアのPetronas 20%の「Pars LNG 計画」、NIOC 100% の「NIOC LNG計画」、NIOC/Shell/Repsol-YPC の「Persian LNG計画」、NIOC/BP/インドRelianceの「Iran LNG計画」などが計画されている。「Pars LNG 計画」は年産800万トンで、Total は2011年スタートを発表している。

イラン政府と中国政府は2004年10月に、石油・天然ガス分野での協力に関する覚書(MOU)を締結している。

「LNGパッケージ取引」の形態をとっており、内容は以下の通り。

① Sinopecは、イラン産LNGを25年間にわたり年間1,000万トン購入する。

② イランはこれの見返りとして、Sinopecに対し、Yadavaran油田開発プロジェクトへの事業参加権を付与する。

同油田の開発完了後25年間にわたり、同油田産出原油のうち15万b/dを優先的に販売する。

③ イランと中国は、Bandar

Abbas地域にコンデンセート製油所(精製能力30~35万b/d)を建設することに合意する。

投資規模は15億ドル、建設期間は約3年間。

なお、イラン政府はインドともLNG供給の合意をしている。

2005年1月に両国政府が契約を締結したもので、イランは年間750万トンのLNGを25年間供給する。イラン政府はまた、インドにYadavaran 油田開発の20%の権利を与えた。

本年2月15日にスタートした本ブログは270回を超えた。毎日は無理だろうと言われたが、なんとか続けてこられた。

第1号は「プラスチック100周年」である。2007年は最初のプラスチックのベークライトが開発されて100周年になる。

今後、日本の化学業界がどうなるのかを、過去の歴史、海外企業や他の業界の動き、その他をみながら、考えようというのが、このブログの視点である。

ーーー

日本の化学業界は、小規模多数プラントによる過剰能力の下での過当競争の歴史であった。景気の良いときには増設競争、悪くなればカルテルの繰り返しであった。

「日本の石油化学産業の構造改善」では日本の石化の25年の歴史を、「産構法時代」、「ポスト産構法時代前期」、「ポスト産構法時代後期」、「事業統合の時代」、「選択と集中の時代」、「中国バブル時代」に分けた。

石油ショック時代に最後のカルテルとして産構法が施行された。石油価格下落による景気回復で、石化の業績は回復したが、再度増設競争が行われ、バブル破綻後には業績は再度悪化した。最早、カルテルによる逃げ道はなく、事業統合で解決しようとしたが、設備を残したままでの統合は解決策とならず、各社とも行き詰った。「2004年問題」の危機感もあり、ようやく各社が思い切った「選択と集中」を考え始めた。三菱化学の四日市エチレン閉鎖、塩ビ各社の撤退、三井・住友の統合などの動きが出た。

しかし、その直後に化学会社の業績は向上した。

中国需要の急拡大、原油価格上昇による原料価格高騰、及びハイテク関連製品の需要の急増が背景にある。

(前2者は2つが揃った結果、国内価格が値上がりし、業績回復に役立った。これまでの例では海外需要が増えても、又は原料コストが上がっても、それだけでは値上げは難しかった。)

フル稼働と国内外の値上げにより石化事業の業績は急上昇し、新規事業の業績も好調で、各社とも増収増益となり、各社は単独でやっていけると思い込み、「選択と集中」の動きは止まった。「2004年問題」は忘れられた。

METIの発表する「世界の石油化学製品需給動向」では、中国の石化製品の能力が急増し生産量も増えるが、需要はそれ以上に増えるとみている。中国には13億人という膨大な潜在需要があるというのが、この見方の背景にあると思われる。

これに対して筆者は異なる見方をしている。

「中国バブル説」、「ハイテク材料バブル説」で、これらがバブルの可能性があることを述べた。

中国で当てになる需要人口は沿海地区の3億人のみであり、当面は、需要のこれ以上の伸びは期待できないというものである。

杉本信行著 「大地の咆哮 元上海総領事が見た中国」

は、中国に対する見方が裏付けている。

ハイテク関連は過当競争での値下がりの可能性、需要家の自製、競争による製品そのものの敗退などの問題を抱える。

ナフサ価格については、中国バブルがはじけると、多くのエチレン計画が取り止めになり、これをきっかけに暴落するだろうと考えた。

(この理由での暴落は起こらなかったが、値下がりは起こった)

このため、石化の好調は続かず、早急に「選択と集中」政策を再開し、過剰能力をなくす必要があるとの立場をとっている。

2006年の状況は既に、かなり変わってきている。

合繊原料やVCMを初めとして、既に輸出減や値下がりが始まっている。

中国の需要は伸び悩みを見せているが、石化プラントの増設の動きは急で、止まる見込みはない。

中国は大きな国であるため、全体で過剰でも地域別にはバラつきが大きく、各省が競争して拡大を図る。政府も貧富の差の縮小のため、西部開拓を進めている。産炭地では石炭原料でのオレフィン生産計画も続出している。中国政府は小規模エチレン設備を、廃棄ではなく、大規模化の方針を出した。

全体で過剰能力になれば輸出しようという考えがあるのであろう。

中国には「金を貸す馬鹿、金を返す馬鹿」という言葉があるそうだが、競争激化に際して、借金を返さずに済ませれば、最新鋭の大型設備で、償却費(と場合によっては金利も)抜きのコストでは、日本製品は対抗できない。

中国は既に鉄鋼のネットの輸出国になっている。

PVCも既に輸出を始めており、05/12-06/11の1年間で458千トンの輸出を行った。これは同期間の中国の日本からのPVC輸入量(502千トン)に匹敵する。

そのうち、他の製品も輸出攻勢をかけてくるであろう。

ナフサ価格は9月中旬から 急落した。 OPECは11月に減産に踏み切り、2007年2月には更に減産を強化するが、減産が守られないだろうとの見方が強い。

中国需要が伸びない中でのナフサ価格の下落の結果、輸出価格は低落し、国内価格に跳ね返るのは必至である。

過剰能力の下で、輸出が減少した場合、再度値下げ競争が再燃する恐れもある。

もう一つの利益源のハイテク関連も雲行きが怪しくなっている。液晶テレビとプラズマテレビの激烈な値下げ競争(このお陰でキャノン/東芝のSED方式は吹っ飛んだ)と、この中での材料関連への各社の進出による競争で、機能性フィルム等の値下がりが出てきた。

中国バブル、原油価格バブル、ハイテクバブルが揃って破裂しようとしている。

今後は更に事態は悪化しよう。

中国経済は北京オリンピック後が危ないと言われているが、それまで持たないかも分からない。

中国バブルの破裂は、これまで中国への輸出で生きてきた韓国や台湾に決定的なダメージを与える。

中東などで、大規模設備が相次いで完成する。

(今後は原料コスト競争力の争いになる)

短期的には米国の住宅不況でアジアへのレジン輸出の増加が予想される。

(2006年第4四半期の米国のレジンの操業度は、PEが81-86%、PPが88%、PVCが76%といわれている。PVCでは更に2007年末にShintechの大型設備が完成する。)

各国からの輸出圧力に対して、対抗策はない。

関税に関しては、「2004年」に PE、PPの税率も引き下げられた。

マレーシアとシンガポールについては経済連携協定で関税率が順次引き下げられる。

ーーー

2006/12/26、経産省は「平成19年石油化学製品需要見通しについて」を発表、以下の通り述べている。

https://www.meti.go.jp/press/20061226004/sekiyu-kagaku-p.r.pdf

平成18年については、中国を中心とするアジア地域の景気拡大や国内での民間需要を中心とした景気回復傾向の継続を背景に、エチレン換算内需は前年を上回り、プロピレン換算内需はほぼ昨年並みを維持する見込み。

また、アジア地域の旺盛な需要増を反映し、輸出はエチレン換算、プロピレン換算とも増加する見込みであるが、エチレン系については、中東及びアジア各国からの輸入も増加するため輸出入バランスは昨年並みの水準となり、プロピレン系については、輸入も減少するため輸出超過量が拡大する見込み。

平成19年については、原油価格の高騰などの不安定要素があるものの、国内での石油化学製品の需要は引き続き底堅く、エチレン換算内需及びプロピレン換算内需は、前年を上回る見通し。

また、堅調な国内需要による輸出余力の減少により、エチレン系、プロピレン系とも輸出超過量は前年に比べ縮小する見通し。

ーーー

かなり楽観的で、危機感が見られない。製品によっては輸出の大幅減少の可能性もあるであろう。

実際には、輸入品が大量に日本に入ってくるということはないだろう。

国内に過剰設備がある以上は、需要家は便利な国内品をやめて、輸入品を使うことはない。

但し、価格は輸入品並みに下がるのは間違いない。下手をすれば、以前のように、国内メーカーの過当競争でそれ以下に下がる恐れもある。日本のメーカーは再度赤字に悩むこととなる。

海外メーカーが大胆な再編や設備の大型化を進める中で、日本のメーカーは再編でメーカー数こそは減っているものの、一部を除き、小規模の多数プラントをかかえる状況は変わっていない。

根本原因はエチレンセンターそのものが減らないことで、エチレン維持のために川下が残るケースが多い。

エチレンを含めた大胆な構造改善に早急に取り組む必要があろう。