ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://blog.knak.jp/

2010/6/1 ホンダ中国の部品工場でスト、完成車工場が休止

ホンダの中国の変速機工場でストライキが続き、この影響で完成車を生産する中国の全工場の操業が止まっている。

工場再開の見通しが立たず、影響が拡大していることから、中国の国外にあるホンダの工場から変速機の調達をする検討に入った。

5月17日、広東省仏山市で変速機を製造する本田汽車零部件(南海本田自動車部品製造)で、数百人の社員が賃金と福利に対する不満から仕事を中止

した。

一旦復帰し、交渉を続けたが、5月21日夕刻に再びストに入った。

本田汽車零部件製造有限公司(Honda Auto Parts Manufacturing Co., Ltd.)

設立 : 2005年9月

稼動開始 : 2007年3月

所在地 : 広東省佛山市南海工業園区

生産品目 : トランスミッション(AT/MT)、ドライブシャフト、クランクシャフト、コネクティングロッド

生産能力 : 24万基/年→現在40万基/年(トランスミッション)

経営側は約350元の賃上げを提示したが、ストに参加した従業員らがこれでは満足できないとして拒否、「日本人駐在員との給与格差が大きすぎる」との不満の声も上がった。

経営側は 一級従業員と2級従業員については、基本給200元、生活補助金35元、食事補助金120元の合計355元引き上げると提案した。

従業員は、「昇給率をさらに拡大し、月給は 2000~2500元に引き上げるべきだ。業界の平均賃金と比べ、我々の要求は高すぎるものではない」とし、新賃金体系、会社の給与制度改革、会社の管理制度改革の3点を要求した。

江西省の衛星テレビによると、ストが起きているホンダの新人女性従業員が手取りで月額平均約1000元(約1万3500円)なのに対し、同社駐在員の日本人技術者は同5万元と50倍の開きがあり、従業員らが経営側に日本人の給与を公表するよう迫った。

中国では年内にも「同一労働・同一賃金」などを柱とする「賃金法」の成立が見込まれており、中国人従業員らは こうした法整備もにらみながら労使交渉を進めているものとみられる。

同市政府も調停に入ったが、歩み寄りに至らなかった。

調整にあたっているある役人は「賃金表や勤務時間表を見ても、ホンダは規則に違反しているわけではなく、労働者が仕事を中止した理由は主に、最近の物価高で生活が苦しくなったことだ」と明らかにした。

ホンダはこの部品工場でつくっている変速機を、完成車を組み立てている広東省広州市の3工場と湖北省武漢市の1工場に供給してきた。

部品供給がストップし たため、4工場とも5月24日から操業停止に追い込まれる深刻な事態となっている。

中国 四輪車製造工場

年間生産能力(万台) 現在 2012/下 広汽本田汽車有限公司

(ホンダ50%/広州汽車 50%広州・黄埔工場 24 24 広州・増城工場 12 24 本田汽車(中国)有限公司

(ホンダ65%/広州汽車25%/東風汽車10%)広州・輸出専用工場 5 5 東風本田汽車有限公司

(ホンダ50%/東風汽車50%)武漢・第一工場 24 24 武漢・第二工場 - 6 中国合計 65 83

ホンダでは、中国の国外から変速機を調達する検討に入った。しかし、40万台分の変速機をすぐに国外から調達するには量が多すぎるため、すぐに手当をするのは不可能としている。

従業員側の要求を全面的に受け入れれば、ほかの工場の賃上げにもつながる可能性がある。

中国政府はここ数年、労働者

の権益保護に力を入れている。

一方、経済発展と一人っ子政策の結果、労働者にとって“売り手市場”になってきている。

付記

ホンダは平均月給 1544元を24%アップし1910元にする案を提案、大半の従業員が受け入れ、6月2日に部品工場の操業を全面的に再開した。

ホンダによると、部品工場の初任給(手当除く)は1049元で、法定の最低賃金ガイドラインを大きく上回っていたが、完成車工場の従業員との給与格差による不公平感などが原因でストがおこった。湖北省武漢の完成車工場では毎年約6%の割合で賃金が上がっているという。

ホンダと下記の現代自動車で共通するのは、完成車と部品工場の待遇差で、製造するモノの付加価値の差により、労務費に大きな差がある。単純労働の従業員にとっては完成車でも部品でも同一労働であり、部品工場が冷遇されたとの差別感がある。

これに、日本や韓国など本国から派遣された管理職や駐在員とのケタ違いの給与格差を中国メディアに指摘され、被害者意識を増幅しているという。付記

ホンダは6月8日、広州市にある完成車生産の主力2工場「増城工場」「黄埔工場」の9日の操業を停止すると発表した。

同じ仏山市にあるホンダの変速機工場で起きたストで約2週間生産がストップし、先週末から平常稼働に戻ったばかり。

ホンダの系列部品メーカー、ユタカ技研の中国・広東省仏山市にある佛山市豊富汽配有限公司で7日、賃上げを求めるストが発生、8日も生産が完全停止し、9日も生産停止が決まった。このため、ホンダの両工場に部品を供給できなくなった。同社はユタカ技研が65%、台湾のMoonstone Holdingsが35%を出資、コンバータ、サイレンサー等の生産を行っている。

賃上げを求める動きが、ホンダから系列メーカーの工場に波及した。

ーーー

中国紙によると、中国の現代自動車の完成車工場に部品を供給する北京市の工場で5月28日に賃上げを要求するストライキが発生した。ホンダのストが飛び火した。

ストを行ったのは現代系の自動車部品メーカーの北京星宇車科技で、部品供給先である完成車工場で特別手当が支給されたことから、同様の手当を求め、生産がストップした。

ーーー

中国では台湾の大手電子機器メーカー「鴻海グループ」の中国子会社「富士康」(広東省深セン市)で若い従業員の自殺が相次いで問題になっている。

富士康はアップル、デル、ヒューレット・パッカード、ソニー、任天堂など有名企業のIT製品を受託製造しているが、今年に入って27日までに13人が自殺を図り、うち10人が死亡した。

自殺が相次いだ原因は今のところ不明だが、同社では従業員の待遇はいいと強調し、背景には多数の要因があるようだと説明、従業員の心理状態を分析し、問題の根本を突き止めようとしているという。

台湾メディアによると、富士康の若い従業員の給料は1000元前後と、現地の最低賃金とほぼ同額で、残業代を加えて1600~2500元で、田舎の家族に約3分の2を仕送りするという。

「勤務体系が1日15時間で、月の残業時間が80時間以上」とする報道もある。

「南方週末」は取材のため、記者を正社員として28日間工場に潜入させた。

「短い食事と睡眠休憩以外は来る日も来る日も祝日以外ノンストップの、いつ果てぬともない単純作業の繰返し」という労働環境に強い衝撃を受けたと言う。

同社に製造委託している各社は、労働条件の調査に乗り出した。

中国紙によると、アップルでは低賃金が自殺続出の一因とみて、新型マルチメディア端末「iPad」などの加工費引き上げを検討している。

鴻海グループは5月28日、富士康の中国人従業員を対象に約20%の賃上げを行う計画を明らかにした。

付記

鴻海は富士康の深セン工場の基本給を当初の20%アップから拡大、6月1日から、月900元から1200元に33%引上げた。深セン以外の中国全土でも30%以上の賃上げ実施としている。

付記

6月6日、鴻海は富士康の深セン工場の基本給を10月1日から月2000元にすると発表した。6月1日からの引き上げと含め、それまでの2.2倍になる。

基本給を引上げるとともに、残業を3時間に縮小した。

深セン以外の中国人従業員の再賃上げは7月1日以降、地域ごとに発表される。他の外資企業にも影響が出そうだ。

ーーー

今後、中国進出企業にとって、労使トラブルや労務コストの増大が大きな問題となりそうだ。

2010/6/2 三菱化学と旭化成、水島地区エチレンセンター統合の共同出資会社の設立

三菱ケミカルホールディングスと旭化成は5月31日、三菱化学と旭化成ケミカルズの水島地区エチレンセンターの統合について発表した。

両社の水島地区におけるエチレンセンターを統合し、最適生産体制の確立と効率的な事業運営体制が必要と判断し、検討を進めてきたが、共同出資会社を設立して、水島地区の基礎石油化学原料事業を集約・統合することに合意したもの。

経営環境の変化に適時対応した基礎石油化学原料事業生産体制の最適化を実行するとともに、石油精製との連携も視野に入れた水島地区の強化にも鋭意取り組んでいく所存としている。

内容は以下の通り。

・共同出資会社:出資比率 50/50

・事業開始時期:2011年4月1日

・対象製品:エチレン、プロピレン、ベンゼン

副産品C4、C5、水素、C9、ヘビーエンド等

(エチレンプラントのみの統合で、誘導品は統合しない)

・事業内容:原材料及び用役の調達

製造

三菱化学、旭化成ケミカルズへの販売

不足分の外部調達

合理化、効率化計画の具体策立案と実行

・社名、代表者、資本金、企業形態等:未定

・最適化計画

(1)

両社ともエチレンセンター生産設備のダウンサイジング

エチレン需要3割減を前提とした設備対応(2012年までに実施)

* 三菱化学はVCM停止で、2011/5定修時にエチレン

50万トン→38万トン

(2)

さらなるエチレン需要の縮小時にはエチレンセンターを1基に集約(需要動向にあわせて実施)

(3)

設備のインテグレーションまで含めた留分バランスの最適化

(4) 原料ナフサの調達、C3等不足留分の共同調達によるコストダウン

(5) 用役、エネルギー関連のバランス最適化

(6) インフラの相互活用による効率化

両社の水島のエチレンプラントは定修なし時の能力がいずれも50万トンとなっている。

(METI調査では三菱が496千トン、旭が504千トン)

ーーー

| 本件は2009年5月に日本経済新聞が報道し、同年6月2日に両社が以下の発表を行った。 | |

| : | |

| 1. | 三菱化学と旭化成は、共同出資会社を設立し、両社の水島地区のエチレンセンター を一体運営する。 |

| 2. | 3年以内を目処に、水島地区のエチレンセンターの最適化を図る。ただし、設備の統合形態については、現時点では未定であり、今後両社の顧客との関係も考慮しながら検討していく。 |

| 3. | 両社の石油化学誘導品については、本検討の対象外とし、各社で最適な生産バランスを検討する。 |

2009/5/19 三菱化学と旭化成、水島でエチレン統合

その後1年が経過して、ようやく発表されたが、具体的なことは決まっておらず、実施も2001年4月からとなっている。

設備も需要3割減を前提にダウンサイジングするだけで、更に需要が減れば需要動向に合わせ1系列に集約するとしている。

日本経済新聞(5/30)は次のように報道している。

両社は昨年6月に交渉入りを発表したが、中国需要の急回復で統合を急ぐ必要性が薄れ、協議が一時中断するなど交渉が難航していた。

当初は今年4月に事業統合し、3年後をメドに2基のうち1基を停止・廃棄する考えだったが、どちらの設備を止めるかで交渉が難航し、一時は破談の危機を迎えた。今回、設備能力削減については将来の需要をみて統合会社で柔軟に判断するとの方針に転換、1年遅れで合意にこぎ着けた。

千葉地区では出光興産と三井化学が本年4月1日に折半出資で「千葉ケミカル製造有限責任事業組合」(LLP) を設立し、両社のエチレンの運営統合を発表している。

2010/4/3 出光興産と三井化学、千葉のエチレン統合

単なる運営統合だけでの合理化効果はしれており、抜本対策にはならない。

統合を通じて設備の停止・廃棄することが必要であるが、どちらを止めるのか、決定は難航すると思われる。

ーーー

設備廃棄で問題になるのは従業員対策である。

設備そのものは統合会社に移管するため、どちらを廃棄しても、損失を出資比率で負担するから同じである。

但し、従業員については、恐らく、統合会社に移籍せず、親会社からの出向、もしくは親会社が製造受託する形となる。

このため、廃棄する設備の元の会社が、その従業員の面倒をみる必要が出てくる。

エチレンの縮小は当然、誘導品の縮小にもつながるため(三菱化学はヴイテックの苛性ソーダとVCMプラントの停止を決めている)、そちらの従業員の問題もあり、どちらの設備を廃棄するかは大きな問題となる。

ーーー

三菱化学は2009年5月に、ヴイテックが全製造設備を2011年3月末までには停止することを決定したと発表した。

| カ性ソ-ダ | VCM | PVC | |

| 水島工場 | 180千トン | 400千トン | |

| 四日市工場 | 100千トン | ||

| 川崎工場 | 120千トン |

但し、東亞合成の川崎工場内に位置する川崎の設備については、ヴイテックとしては停止する ものの、その後については東亞合成が方向性を検討するとしていた。

2009/4/13 三菱化学、PSとPVC事業から撤退

東亞合成とカネカは本年5月25日、東亞合成が2011年3月にヴイテックから川崎工場のPVC設備を引取り、カネカから年間70~100千トンの製造受託を行うと発表した。東亞合成自体は塩ビ樹脂事業から撤退する。

恐らく東亞合成としては従業員を他の事業に配置転換できないため、この形で雇用を継続するのが目的と思われる。

カネカとしては関東地区の需要家への供給のため、高砂の生産を落として、製造委託するものと思われる。

従業員問題がネックとなって、設備過剰状況が続き、業界全体の体力がますます弱まることとなる。

2010/6/3 最高裁、土壌汚染訴訟で売主に責任なしの判決

購入した土地に有害物質のフッ素が含まれ、汚染除去が必要になったとして、東京都足立区土地開発公社が売却元の化学会社「AGCセイミケミカ

ル」に損害賠償を求めた訴訟の上告審判決が6月1日、最高裁第3小法廷であった。

堀籠裁判長は「土地売買時にフッ素の有害性は認識されていなかった」と述べ、同社に約4億5000万円の賠償を命

じた2審東京高裁判決を破棄し、請求を棄却した。

AGCセイミケミカルは旭硝子の100%子会社で、1947年に合成香料クマリンの国産化のため清美化学として設立された。(「清美」は、宇田川榕菴がオランダ語で化学を意味する単語「Chemie」を音写して当てた「舎密:セイミ」から名付けられた)

2007年にAGCセイミケミカルと改称。

一貫してファインケミカルの研究開発に力を入れ、特色のある事業を次々と確立した。

現在の扱い製品は以下の通り。: 化学品事業部:含フッ素機能商品、スチレン系機能性モノマー、ガラス用研磨剤

LIB事業部:リチウムイオン電池用正極材料

マテリアル事業部:電子・光関連材料を中心とした機能性有機材料

(液晶材料で培った材料開発力と受託製造で養ったプロセス開発力、設備能力を融合)

ポリッシング事業部:半導体デバイス表面の平坦化のために使用されるCMPスラリー

Fuel Cell事業推進部:燃料電池材料(固体酸化物型燃料電池事業分野の原料粉体供給トップメーカー)

ーーー

足立区土地開発公社は1991年にAGCセイミケミカ

ルから足立区内の化学工場跡地を約23億3600万円で購入した。

問題の土地は「日暮里・舎人ライナー」の建設に伴い、用地買収のため立ち退いてもらう人に提供する代替地になるはずだった。

2003年に都条例でフッ素が土壌汚染の原因物質として規制対象となり、2005年の土壌調査で環境基準を超えて含まれていることが判明した。再調査したところ、40地点でフッ素が基準を超えて検出され、最高で基準の1200倍に達した。

汚染判明後、立ち退く人が土地の受け取りを拒否したため、足立区は掘削などの汚染対策をしたうえで公園用地として利用することを決めた。

公社は売り主のAGCセイミケミカルに除去費や土壌調査費など約4億6100万円の賠償を求めた。

裁判では、契約時には売り手、買い手とも有害と分からなかった物質による汚染が、民法上の「隠れた瑕疵」に当たるかどうかが争点だった。

公社が土壌中のふっ素の存在をはじめて認識したのは2005年11月頃であり、土地引渡し(1992年4月)から10年以上経過していることから、瑕疵担保による損害賠償請求権の時効(消滅時効の起算点は引渡時であるとした最高裁判例あり)により消滅したものとなる。

この点につき、東京高裁は、損害賠償請求権を行使できない特段の事情があったと認定し、消滅時効の起算点を遅らせる解釈をとり、セイミによる消滅時効の抗弁を排斥している。

一審・東京地裁判決は「契約後に生じうる瑕疵について、売り主が半永久的に責任を負うことになり、当事者間の公平を失する」とし、「売買時には社会的に認識されていなかった商品の欠陥について、売り主は責任を問われない」との判断を示し、公社側の請求を棄却した。

二審は、当時の認識にかかわらず、「本来備えているべき性能、品質に欠ける点があれば瑕疵に当たる」とし、「後から危険性が分かったとしても、売り主が負担すべきだ」と判断、一審判決を変更、同社に約4億5千万円の支払いを命じた。

今回の最高裁小法廷で堀籠裁判長は、「売買契約の当事者間でどのような品質が予定されていたかは、契約締結当時の社会通念を斟酌して判断すべきだ」と指摘。フッ素が有害と認識されたのは契約締結後であり、「売買契約時に危険性を認識できなかった場合、商品に瑕疵があったとは言えず、売り主は責任を負わない」との初判断を示した。

経済産業省は6月1日、産業構造審議会第6回産業競争力部会を開催し、「産業構造ビジョン

2010」の最終報告書をまとめた。

https://www.meti.go.jp/committee/summary/0004660/index.html#vision2010

「今後日本は、何で稼ぎ、何で雇用していくのか」について検討、次世代産業として、戦略5分野、①新興国インフラ開拓、②次世代エネルギー、③社会課題解決サービス、④感性・文化産業、⑤先端分野、を挙げている。

直嶋正行・経済産業大臣から国民へのメッセージ

https://www.meti.go.jp/committee/summary/0004660/vision2010_01.pdf

まず、日本の産業を巡る現状と課題として以下をあげた。

① 日本経済の行き詰まり

② 産業構造全体の課題

特定グローバル製造業依存

内需依存型企業のジリ貧

国内消耗戦・低収益体質

③ 企業のビジネスモデルの課題

技術で勝っても、事業で負ける

④

ビジネスインフラの問題:急速に低下する日本の立地競争力

アジア中核拠点としての競争力喪失

高い法人課税負担

物流インフラ競争力

低水準の高度外国人材受け入れ

⑤ 諸外国の産業政策の積極化

日本産業の行き詰まりを直視し、戦後の成長神話から脱却して、産業競争力強化に「4つの転換」を行うことが必要で、国と企業の壁、省庁の壁、国と地方の壁を越え、グローバル大競争時代に打ち勝つ戦略の構築と実施が不可欠とする。

① 産業構造の転換

隠れた強みをビジネスにつなげる「新・産業構造」の構築

自動車依存から「戦略5分野」の「八ヶ岳構造」へ

システム売りから文化付加価値型へ

環境エネルギー、少子高齢化などの制約要因を課題解決産業へ

② 企業のビジネスモデル転換

技術で勝って、事業でも勝つ

③

グローバル化と国内雇用の二者択一からの脱却

積極的グローバル化と世界水準のビジネスインフラ強化による雇用創出

④ 政府の役割の転換

国家間の熾烈な付加価値獲得競争に勝ち抜く

市場機能を最大限活かした新たな官民連携の構築

「戦略5分野」は下記の通りで、2020年までに149兆円の市場と258万人の雇用の創出を目指す。

| 生産額(兆円) | 雇用(万人) | |||||

| 2020年 | 2007年比 増減 |

2007年 | 2020年 | 2007年比 増減 |

||

| ① インフラ関連/システム輸出 (原子力、水、鉄道等) |

13.4 | +12.3 | 9.8 | 28.5 | +18.7 | |

| ②

環境・エネルギー課題解決産業 (スマートグリッド、次世代自動車等) |

30.6 | +23.7 | 29.9 | 66.1 | +36.2 | |

| ③ 医療・介護・健康・子育てサービス | 30.5 | +12.9 | 211.8 | 325.2 | +113.4 | |

| ④ 文化産業立国 (ファッション、コンテンツ、食、観光等) |

56.6 | +6.9 | 299.7 | 326.1 | +26.4 | |

| ⑤ 先端分野(ロボット、宇宙等) | 48.2 | +27.4 | 56.7 | 119.9 | +63.2 | |

| 合計 | 179.3 | +83.2 | 607.9 | 865.8 | +257.9 | |

| 他部門への波及効果 | +65.8 | |||||

| 再計 | +149.0 | |||||

この実施のため、以下の日本の産業を支える横断的政策が必要としている。

① 日本のアジア拠点化総合戦略

② 国際的水準を目指した法人税改革

実効税率の国際的水準(25~30%)を目指す。まず5%程度の引き下げ

③ 収益力を高める産業再編、新陳代謝の活性化

④ 付加価値獲得に資する国際戦略

国際標準化、通商戦略、CO2関連新メカニズム

⑤ ものづくり「現場」の強化・維持

⑥ 新たな価値を生み出す研究開発の推進

⑦ 産業全般の高度化を支えるIT

⑧ 産業構造転換に対応した人材力強化

⑨ 成長を創出する産業金融・企業会計

ーーー

本件は6月3日の日本経済新聞の景気討論会でも取り上げられ、出席の三菱ケミカルHDの小林喜光社長(産業競争力部会メンバー)から説明があった。

直嶋正行・経産相が陣頭指揮し、まとめたとのこと。

経産省の責任分野を超えた日本経済全体の問題を扱っており、「国と企業の壁、省庁の壁、国と地方の壁を越え、グローバル大競争時代に打ち勝つ戦略の構築と実施が不可欠」としているが、省庁の壁を越えて実施できるかどうかが問題であろう。

2010/6/5 台湾のEPSメーカー 見龍化学、中国に新工場建設

世界最大の発泡スチロールメーカー(商品名 King Pearl)の台湾の見龍化学工業(Loyal

Group)は5月14日、新疆ウイグル自治区の克拉馬依で発泡ポリスチレン(EPS)工場の建設を開始した。

見龍化学の100%子会社の新疆龍橋工程塑料(エンジニアリングプラスチック)が建設・運営するもので、2億人民元を投じて2段階で年産合計16万トンのEPS工場を建設する。今回第1段階の8万トンの建設を開始した。

原料のSMはペトロチャイナの新疆独山子石油化学から調達、製品は中国北西部や中央アジア市場で販売する。

なお、本年3月には藍山屯河化学(Blue Ridge Tunhe)が新疆ウイグル自治区の奎屯ー独山子石化パークで年産12万トンのEPS工場が生産を開始している。新疆独山子石油化学に隣接、同社からSM の供給を受ける。

2010/3/29 米投資会社の買収企業、EPSの 生産開始

創業者の廖有昌(Liao Yo-Chang) は1973年にLoyal Groupを設立して化学品の売買を開始、1976年に見龍化学を設立して高雄でEPSの生産を開始した。

Liao Yo-Changは1989年に訪中し、中国進出を決意、1990年に寧波で生産を開始、その後、中国各地で工場を建設した。

更に、2007年にはEU市場での販売を狙い、ポーランドに進出した。

同社のEPSの製造拠点は以下の通り。(単位:千トン)

| 。 | 社名 | 立地 | 稼動中 | 建設中 | |

| 台湾 | 見龍化学工業 | 高雄市 | 40 | 1976 | |

| 新龍光塑料 | 100 | 2007 (第二工場) | |||

| 中国 | 寧波新橋化工 | 浙江省寧波市 | 180 | 1990 寧波和橋化工 1996 寧波新橋化工 2005 両社合併 |

|

| 江陰新和橋化工 | 江蘇省江陰市 | 400 | 1997 | ||

| 東莞新長橋塑料 | 広東省東莞市 | 440 | 2003 | ||

| 天津新龍橋工程塑料 | 天津市 | 320 | 2004 | ||

| 新疆龍橋工程塑料 | 新疆ウイグル自治区 克拉馬依 |

80 | 第二期 +80 | ||

| ポーランド | Loyal

Chemical Industrial Sp. z.o.o |

Kostrzyn-Slubice

Special Economic Zone, Police |

100 | 2007 設立 | |

| 合計 | 1,480 | 180 | |||

このほか、江陰市と寧波市でEPS発泡剤のC4/C5を製造している。

また、カナダのNOVA Chemicals とのJVの寧波長橋工程塑料(Ningbo Chang-Qiao Engineering Plastics)で、NOVAの発泡樹脂 Arcel (PS70%/PE 30%)年産45千トンの製造を行っている。

両社は2005年9月に契約を締結、2006年7月に製造を開始した。

公取委は6月2日、「平成21年度における主要な企業結合事例」を発表した。

https://www.jftc.go.jp/pressrelease/10.june/10060202.pdf

化学関連では次の2つが取り上げられている。

(1) 三菱ケミカルホールディングスによる三菱レイヨンの株式取得

(2) 新日本石油と新日鉱ホールディングスの経営統合

(1) 三菱ケミカルホールディングスによる三菱レイヨンの株式取得

両社で競合する7品目のうち、PBT樹脂配合品、アクリルアミド及びUV硬化型ハードコーティング材料の3品目が「競争に及ぼす影響が大きい」と指摘。

【PBT樹脂配合品(コンパウンド)】

順位 会社名 シェア 1 A社 (ウィンテック ポリマー*1) 約35% 2 B社 (東レ) 約30% 3 三菱化学*2 約20% 4 三菱レイヨン 約5% その他 (SABIC*3、東洋紡*4) 約5% 合計 100% (当事会社合算) ( 約25%)

*1 ポリプラスチック (60%)と帝人(40%)のJV

*2 販売は三菱エンジニアリングプラスチック(三菱化学/三菱ガス化学)

*3 SABICイノベーティブプラスチックス(元 GEプラスチック)

*4 2010/3にDICから譲り受け

平成19年度におけるPBT樹脂配合品の国内市場規模は約570億円で、当事会社の合算市場シェア・順位は約25%・第3位となる。また、本件行為後のHHIは約2,800、HHIの増分は約200であり、水平型企業結合のセーフハーバー基準(競争を実質的に制限することとなるとは通常考えられない範囲)に該当しない。

HHI(Herfindahl-Hirschman Index)は寡占度を示す指標で、市場シェアの2乗を合計した数値。 セーフハーバー基準は以下の通り。

①HHI 1500以下

②HHI 1500~2500 かつ HHIの増分 250以下

③HHI 2500超 かつ HHIの増分 150以下なお「シェア35%以下で、HHI 2500以下」の場合、「おそれが小さい」として簡単な審査で済む。

2007/2/5 公取委、「企業結合審査に関する独占禁止法の運用指針」の一部改正案を発表

公取委判断:

・市場シェアが10%を超える有力な競争事業者が複数存在する。

・輸入圧力が一定程度存在すると認められる。

・用途ごとにポリアミド樹脂、ガラス繊維強化PET、液晶ポリマーといった競合品が存在する。

・どのユーザーも、メーカーに対しては、強い価格交渉力を有している。

◎一定の取引分野における競争を実質的に制限することとはならない。

【アクリルアミド】

順位 会社名 シェア 1 三菱化学 約45% 2 D社(三井化学) 約35% 3 三菱レイヨン 約15% 4 E社(昭和電工) 0-5% 合計 100% (当事会社合算) ( 約60%)

平成20年におけるアクリルアミドの国内市場規模は約100億円で、当事会社の合算市場シェア・順位は約60%・第1位となる。また、本件行為後のHHIは約5,100、HHIの増分は約1,400 であり、水平型企業結合のセーフハーバー基準に該当しない。

公取委判断:

・市場シェアが10%を超える有力な競争事業者が存在するが、事業者数は4社から3社に減少する。

・重合を防止するための温度管理が難しいことからほとんど輸入はされていない。輸入圧力なし。

・新規参入は困難。参入圧力が存在しない。◎一定の取引分野における競争を実質的に制限することとなるおそれがある。

当時会社からの問題解消措置の申出:

三菱レイヨンが行っている紙力増強剤向けのアクリルアミド販売事業を資本関係のない会社(アクリルアミド等を原料とする高分子凝集剤に特化した世界最大級の水処理用高分子ポリマーメーカーの日本子会社)に譲渡する。

(譲受会社の求めに応じてその必要とする数量を適切な条件で提供する。)

結論:

問題解消措置が確実に履行された場合には、一定の取引分野における競争を実質的に制限することとはならないと判断。

【UV硬化型ハードコーティング材料】

本件行為後のHHIの水準及び本件行為によるHHIの増分が水平型企業結合のセーフハーバー基準に該当することから、一定の取引分野における競争を実質的に制限することとはならないと判断。

結論 本件行為により、一定の取引分野における競争を実質的に制限することとはならないと判断。

ーーー

当事会社間で競合する29品目のうち、市場規模が大きい、競争に及ぼす影響が大きいなどと考えられる品目は、ガソリン、ニードルコークス、パラキシレン及びナフサ。

【ガソリン】

順位 会社名 シェア 1 新日石 約25% 2~5 6 新日鉱(ジャパンエナジー) 約10% 7~9 合計 100% (当事会社合算) ( 約35%) 平成20年度におけるガソリンの国内市場規模は約7兆9000億円で、当事会社の合算市場シェア・順位は約35%・第1位となる。

また、本件行為後のHHIは約2,100、HHIの増分は約500 であり、水平型企業結合のセーフハーバー基準に該当しない。公取委判断:

・競争事業者の供給余力は十分存在すると認められる。

・輸入圧力が一定程度存在すると認められる。

・需要者からの競争圧力が一定程度存在すると認められる。◎一定の取引分野における競争を実質的に制限することとはならないと判断。

【ニードルコークス】

順位 会社名 シェア 1 新日鉱(ジャパンエナジー) 約35% 2 H社 約25% 3 新日石 約20% 4 I社 約20% 合計 100% (当事会社合算) ( 約55%)

平成19年度におけるニードルコークスの国内市場規模は約200億円で、当事会社の合算市場シェア・順位は約55%・第1位となる。

また、本件行為後のHHIは約4,200、HHIの増分は約1,500であり、水平型企業結合のセーフハーバー基準に該当しない。

公取委判断: ・ 今後、需要拡大が予想される一方で、新規参入は容易ではないことから、競争事業者の供給余力は十分には存在しないものと認められる。 ・ 輸入圧力は弱い。(代替しうる海外メーカーは1社で、能力不足) ・ 参入圧力は存在しない。 ・ 隣接市場からの参入圧力は存在しない。 ◎一定の取引分野における競争を実質的に制限することとなるおそれがある。

当時会社からの問題解消措置の申出:

いずれかの当事会社のニードルコークス事業を当事会社とは別の会社に分離した上で、その議決権の90%以上を第三者(大手商社)に譲渡する。結論:

問題解消措置が確実に履行された場合には、一定の取引分野における競争を実質的に制限することとはならないと判断。付記

ジャパンエナジーは6月28日、Jエナジーと住友商事の合弁会社であるペトロコークス㈱(Jエネジー85%、住商15%)が営む事業のうちニードルコークス製造・販売事業の経営権を住商に譲渡することで合意したと発表した。

他の事業(燃料コークスその他)を新設会社に切り出し、ペトロコークスをペトロコークスジャパンと改称して住商90%、Jエナジー10%とし、経営権を住商に移す。

【パラキシレン(PX)】

アジア市場

順位 会社名 シェア 1~2 (海外2社) 約30% 3 新日石 約10% 4 新日鉱(ジャパンエナジー) 約10% 5~9 (海外3社)

(国内2社)その他 約30% 合計 100% (当事会社合算) ( 約20%)

次の理由で、「アジア地域」を地理的範囲として画定。

①アジア地域においては、PXの統一の指標価格が存在し、これに基づき販売価格が決定される。

②日本を含むアジア地域のPXのユーザーは、比較的容易に輸入できる。

③アジア地域のPX製造会社が域内各国に供給できる仕組み及び能力を有する。平成19年度におけるPXのアジア地域の市場規模は約2兆4500億円で、当事会社の合算市場シェア・順位は約20%・第1位となる。(日本市場における当事会社の合算市場シェアは、約40%・第1位)

本件行為後のHHIは約1,000 であり、水平型企業結合のセーフハーバー基準に該当するため、一定の取引分野における競争を実質的に制限することとはならないと判断。

METI発表の2009年末の日本のPX能力は以下の通り。(千トン)

両社の出資するJVを入れると、シェアは66%となる。

1 新日本石油精製 1,260 32% 2 東燃ゼネラル石油 490 12% 3 出光興産 479 12% 4 鹿島アロマテイックス*1 420 11% 5 ジャパンエナジー 380 10% 5 水島パラキシレン *2 380 10% 7 帝人 300 7% 8 鹿島石油 *3 170 4% 9 三菱化学 100 2% 合計 3,979 100% (当事者会社合算) (1,640) (42%) (同上 JV含む) (2,610) (66%) *1 鹿島アロマテイックス

ジャパンエナジー 80%、三菱化学 10%、三菱商事10%のJV (鹿島石油内)

アロマ製品をジャパンエナジーが、軽質ナフサを三菱化学が引き取り。

*2 水島パラキシレン

新日本石油 51%、三菱ガス化学 49%(三菱ガス化学水島工場内)

2001/3に三菱ガス化学と丸紅が折半出資で設立。

2006/4に現在の出資比率に。

新日石仙台製油所で増産するキシレン等を持ち込み、増産(当初28万トン)。

*3 鹿島石油

ジャパンエナジー 70.675%、三菱化学 19.875%、東京電力 7.950%、日本郵船 1.500%

【ナフサ】

順位 会社名 シェア 1 新日石 約20% 2~3 約30% 4 新日鉱(ジャパンエナジー) 約10% 5~8 輸入 約25% 合計 100% (当事会社合算) ( 約30%

平成19 年度におけるナフサの国内市場規模は約2兆9800億円で、当事会社の合算市場シェア・順位は約30%・第1位となる。

また、本件行為後のHHIは約2,100、HHIの増分は約400であり、水平型企業結合のセーフハーバー基準に該当しない。

公取委判断: ・ 競争事業者の供給余力は十分存在すると認められる。 ・ 輸入圧力が存在すると認められる。 ・ 非ナフサ系化学原料は、ナフサの競合品となりつつあり、隣接市場からの競争圧力が一定程度存在すると認められる。 ・ ユーザー自ら調達することが容易で、取引先を自由に切り替えることができ、需要者からの競争圧力が存在すると認められる。 ◎一定の取引分野における競争を実質的に制限することとならない。

結論 本件行為により、一定の取引分野における競争を実質的に制限することとはならないと判断。

ーーー

パラキシレンで、国内の統合後の能力シェアが実質66%となるが、アジアが一体の市場であり、アジア全体ではシェアが低いため、一定の取引分野における競争を実質的に制限することとはならないと判断したのは画期的である。

付記 2010/6/8発行 公取委メールマガジンから「6月2日事務総長定例会見記録」

審査した品目のうちのパラキシレンという品目について、これはポリエステル繊維やペットボトルなどに使われる樹脂の原料であるテレフタル酸などの原料となる液体の炭化水素ですが、このパラキシレンにつきましては、アジア地域で見ると、各国のユーザーが比較的容易に輸入できるということ、また、各国のメーカーがアジア地域の各国に供給もできるということから、アジア地域を1つの市場として認定して審査を行ったわけであります。このアジア地域でのシェアをみますと、通常、競争を制限することにはならない企業結合の範囲を示す、いわゆるセーフハーバー基準に該当するということで独占禁止法上の問題はないと判断したものであります。もし、これを日本市場という形で狭く見ると、当事会社のシェアは4割でシェア第1位となり、このセーフハーバー基準には該当せずに様々な判断要素を考慮する必要があったものであります。

次に、国際競争の実態を踏まえた判断の事例として、市場としては、日本国内、日本市場を画定した上で判断した事例で、輸入等を考慮した事例であります。これは、新日本石油と新日鉱ホールディングスの経営統合事案のうちの、ナフサという品目について、日本全体で1つの市場が形成されていると判断したものでありますが、統合後の当事会社のシェアが第2位の会社の2倍ぐらいになって高くなったとしても、輸入のシェアが25パーセント程度あるということを踏まえ、輸入の競争圧力も評価した上で独占禁止法上の問題にはならないという判断を行ったものであります。このように輸入の競争圧力も考慮した上で具体的な事案ごとに判断を行っております。

4月20日夜に米南部ルイジアナ州沖のメキシコ湾で起きた原油の流出は今も続いている。

2010/5/4 米の原油流出、環境や漁業に影響

米政府は5月27日、原油流出量を日量12千~19千バレルと発表した。これまでの推定の2倍以上。

単純計算ではこれまでに42万~66.5万バレルが油井から噴出、アラスカ沖原油流出事故をはるかに上回る。

BPは6月4日、油井の元の機能しなかった噴出防止バルブ(blow-out preventer)の先からパイプを切り取り、キャップをかぶせるのに成功し、そこから石油のくみ上げを開始したと発表した。

仕組みは https://bp.concerts.com/gom/lmrp6_060310.htm の通りで、5日までに16,000バレルの石油が回収され、32.7百万立方フィートの天然ガスが燃やされた。

但し、まだ大量の石油が回収されずに漏れている。遠隔操作のロボットでキャップのバルブを閉め、漏れを防ぐ必要がある。

5000フィートもの深海での経験はなく、成功するかどうかはまだ不明。

沿岸警備隊では、「成功したとしても、一時的・部分的な解決にすぎない」としている。

付記

BPは6月8日、くみ上げて回収した原油の売却代金を、4州の海岸の野生動物生息環境の回復、改善、維持のためのファンドをつくるため寄付すると発表した。

付記

噴出圧力が強く、キャップは完全にはかぶさっていないため、大量の漏れが続いている。

その後、6月16日にBOPに直接接続したもう一本のパイプでくみ上げを開始した。回収した石油とガスは燃やす。

なお、漏れは続く。

これまで、折れたパイプの先端にロボットでバルブをつける作業は成功したが、ROVによるBOP起動やContainment chamberでの油の汲み上げ、その後のTop Kill (漏れている箇所に泥などを流し込んで原油を封じ込める)などの作業は全て失敗しており、別の井戸を掘る作業(図の③)は、あと2ヶ月かかるとされている。

Containment chamberの失敗の原因は、温度と圧力と海水が作用してシャーベット状のgas hydrates が生成し、詰まったこと。

(このため、今回は小さなキャップとした。)

BPは6月2日、米政府が決めた6箇所の

Louisiana barrier

islands計画を支持すると発表、費用360百万ドルを負担するとしている。

Louisiana州の沿岸に列をつくる砂州と砂州の間に浚渫した砂を投入して繋ぎ、防壁とする計画。

ーーー

米政府は6月3日、原油流出事故を巡り、流出停止や汚染拡大防止の作業などに使った6909万ドルの請求書をBPなどの関係者に送付したと発表した。

事故の責任がBPなど当事者側にあると主張している米政府は米国民の税金を対策に使わないことを重視している。

オバマ米大統領は3日、CNNテレビとのインタビューで、メキシコ湾で続く原油流出事故に「激怒している」と述べ、流出原因をつくったBPなどの対応の遅れを批判し「自分たちの行動がどういう結果を招くか考えていなかった」と指摘した。

大統領は4日に事故発生から3回目の現地視察を実施し、メキシコ湾の原油流出事故でBPに対し、株主への配当やテレビ広告よりも、被害を受けた地元住民への補償を優先すべきだと非難した。

「BPはこの危機の最中、自社のイメージアップのため5000万ドル相当のテレビ広告を契約した」と非難。「それに加え、今四半期(正しくは年間配当)に105億ドルの株主配当を予定しているとの報道もある」と述べた。

原油流出事故について「BPが被害について道徳的、法的責任があることを明言して欲しい」とし、「聞きたくないのは、彼らが株主のためやテレビ広告にそうした資金を投じる一方、メキシコ湾の漁業関係者や中小企業向けには出し渋ることだ」と述べた。

大統領は今月に予定していたオーストラリア、インドネシア歴訪の延期を決めた。

米司法長官は6月1日、「法律違反の及ぶ範囲内で起訴する」と明言、民事・刑事の両面で法的責任を追及する方針を明確にした。

なお、オバマ大統領は5月27日、新規の海底油田掘削許可を6ヶ月間凍結することを明らかにした。メキシコ湾の33地点で行われている試掘作業の停止も決定した。

ーーー

BPは個人や事業者に対し、所得補償の仮払いを行っている。

5月に最初の支払いを行い、6月に入り、2度目の支払いを始めた。

ルイジアナ州の7900人(個人と事業者)に2回合計で50百万ドル、アラバマ州の3000人に16百万ドル、ミシシッピー州の1900人に10百万ドル、フロリダ州の1200人に8百万ドルで、合計84百万ドルとなる。

被害者が支払いをする必要性を考慮し、要求通りの仮払いを行うもので、追って精算は行うが、払い過ぎで返金を要求することはないとしている。

ーーー

BPの Carl-Henric Svanberg 会長と Tony Hayward CEOは6月4日、株主に対して、本件の対処と、BPへの信頼を取り戻し、このような事故を二度と起こさないことが、同社の最優先事項であるとし、以下の説明を行った。

BPは既に直接費用として10億ドル以上を支出した。

今後も暫くはこの水準で支出が続く。更に、罰金などがこれに加わる。

油の回収やクリーンアップは2010年中に終わるが、環境回復や訴訟その他の解決には数年かかると思われる。

会社はこれら費用を負担する能力があり、従業員や株主に対する義務を果たす。

負担は大変だが、BPは強い企業で、過去にもこれらの嵐に耐えてきた。配当については株主の長期的な利益になるよう、あらゆる事態を考慮して決定する。

株主にとっての配当の重要性はわかっている。

流出した原油の除去作業に加え、損害賠償金、制裁金、各種補償などにかかる費用を専門家は大まかに最高200億ドルと見積もるが、それは数百億ドルに膨れあがる可能性もある。

Credit Suisseでは、BPが370億ドルの費用負担を強いられる可能性があるとの試算をしている。

同社の業績は以下の通り。

2009年 2008年 売上高 2,392.7億ドル 3,611.4億ドル 税引前損益 251.2億ドル 342.8億ドル 当期純損益 165.8億ドル 211.6億ドル

爆発事故を起こした4月20日以来、同社株価は34%下落して資産価値は大きく損なわれ、1,150億ドルまで下落し、米エクソンモービルの2,800億ドル、中国石油天然気の2,780億ドル、シェルの1,590億ドルの後塵を拝している。

格付け会社のFitchRatingは6月3日、原油流出に伴うリスクが増大していると指摘し、BPの格付けを従来の「AA+」から「AA」に引き下げた。アウトルック(長期見通し)は「Negative」とした。

Moodysも同日、「Aa1」から「Aa2」に引き下げ、一段の格下げ方向で見直す方針を示した。

S&Pは5月7日にアウトルックを「安定的」から「Negative」に引き下げている。

ーーー

事故を起こしたDeepwater Horizon rig (移動式海洋掘削プラットフォーム)はR&B Falconが設計、2001年に韓国の現代重工業 が建設した。R&B Falconを買収したTransoceanが所有し 、2013年9月 までBPにリースしている。

現代重工業の関係者は「施設が作られてから 10年以上が過ぎた。アフターサービスも終わり、10年間の運用をみると施工上の問題ではなく運用上の問題だと思われる」と事故との関係性を否定した。

一部の韓国メディアは、石油掘削施設の寿命は通常25~30年程度であり、建設してアフターサービス期間が過ぎたからといって責任が消滅したとはいえないと指摘、BPが事故の責任をほかの企業に転嫁した場合には、現代重工業にも何らかの影響が及ぶ可能性があるとしている。

ーーー

原油流出が大西洋クロマグロの産卵の海域とほぼ重なっていることを、 米スタンフォード大などが5月28日発行の米科学誌「PLoS ONE」で発表した。

大西洋クロマグロは、地中海で産卵する群とメキシコ湾で産卵する群に分けられる。

後者は毎年3~6月にメキシコ湾に回遊してくる。やや水温の低い湾内の二つの海域に集中して回遊しているが、特に北東側の海域は原油が広がっている海域と重なっており、回遊のピークは流出が始まった4~5月だった。

クロマグロは海面付近で産卵するため、漂っている油膜で卵や稚魚が死滅する恐れがあり、原油の油滴を小さくして分解を促す薬剤の影響も心配される。

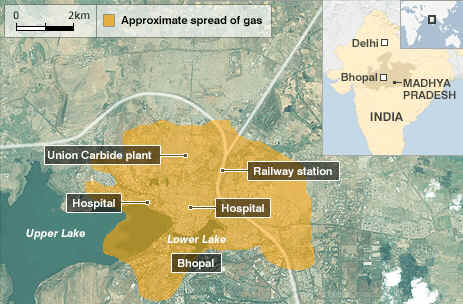

2010/6/9 Bhopal 事件でインド人元役員等8人に有罪判決

1984年12月にインドのBhopal のUnion Carbide 工場から有毒ガスが漏れ、その夜のうちに3,000人が死亡し、最終的に2万人以上が死亡した。

Bhopal のUnion Carbide 工場では殺虫剤のCarbarylを製造していた。この中間体のmethyl isocyanate(MIC)はホスゲンから製造するが、MICタンクに水が混入し、大量の有毒ガスが発生し、ガス洗浄装置が修理のため停止していたため、有毒ガスが漏れ続けた。

現在もなお工場から漏れ出した化学物質による周辺住民への健康被害が続いており、10万人が慢性疾患で苦しんでいる。

2008/6/25 Bhopal 事件のその後

インド最高裁等の資料では、被害状況は以下の通り。

事故当初(12/3~12/6)の公式の死者 3,000人以上

同 非公式の死者 7,000~8,000人

現在までの死者合計 15,000人以上

被害者 約60万人被害者団体によると、Bhopal では、生まれつき障害を持った者や成長障害がある者、癌や糖尿病や他の慢性疾患の患者が異常に多く、事故から何年もたってから生まれた人の間でも見られる。

インドのBhopal 市の裁判所は6月7日、25年以上前の事件でインド人の元役員等8人に有罪とした。

被告は当時のUnion Carbide India の会長のKeshub Mahindra (現在はインドの自動車会社 Mahindra & Mahindra の会長で、85歳)のほか、同社社長、副社長、工場長、製造部長など。

当時のUnion Carbide会長のWarren Anderson も告発されているが、裁判に出頭せず、「逃亡中」で、今回の判決には入っていない。

量刑は追って決められる。

1987年にインド中央捜査局が12名を過失殺人(culpable homicide not amounting to murder)で告発した。

この罪状は最高10年の懲役刑となる。

しかし、1996年にインドの最高裁は過失致死(death by negligence)に引き下げたため、最高刑は2年の懲役となる。このため、被害者の間では、ひき逃げと同じかとの不満が出ている。

ーーー

インド側は事故の原因は工場の設計とメンテナンスにあるとしているが、Union Carbide は、それまでの安全実績をあげ、ガス漏れは一人の従業員がサボタージュでガスタンクに細工したために起こったと主張した。

同社は1989年にインド政府に解決金として470百万ドルを支払った。

支援グループでは生存者は補償金として平均500ドル程度しか受け取っていないとしている。

Dow Chemical は、「Union Carbide が470百万ドルを支払ってインド政府との間で将来にわたって解決した。ダウは10年以上後の2001年にUnion Carbide を買収しており、なんらの債務も引き継いでいない」と主張している。

更に、「工場はUnion Carbide India が所有、運営していたものであり、Union Carbide 自体はなんら工場の操業に関与しておらず、同社及び社員はインドの裁判所の管轄外である」としている。

ーーー

インド政府が企業誘致を優先し、Dowに対して弱腰であるとの批判が強い。

Manmohan Singh 首相は昨年の25周年に当たり、事故を"tragedy

of neglect"とした。

「政府はこれまで、救済、医療、被害者の生活環境の改善に努めてきたが、今後も、安全な飲み水の確保、工場跡地のクリーンアップ、医療継続、その他に取り組んでいく」と述べた。

2010/6/10 中国が「戦略的新興産業計画」をとりまとめ

中国の国家発展改革委員会、科学技術部、財政部、工業情報化部は 2010年の年初に、「戦略的新興産業の形成加速に関する決定(草案)」を共同で作成し下達したが。その後の意見のすり合わせの結果、5月下旬に、戦略的新興産業計画の方向性が7分野と23の重点項目に整理された。

「戦略的新興産業計画」は最終的に9月にとりまとめられ、その後各分野の具体的発展計画および関連の支援政策が続々と

打ち出される見通し。

狙いは発展構造の根本的な転換で、次の7分野、23重点項目となっている。

| 省エネ・環境保護 | ・高効率・省エネ ・先進的環境保護 ・循環利用 |

| 新興情報産業 | ・次世代通信ネットワーク ・モノのインターネット(*) ・ 「三網融合」(通信・放送・インターネットのネットワーク融合) ・新型フラットモニター ・高性能IC(集積回路) ・ハイエンド・ソフト |

| バイオ産業 | ・バ イオ医薬 ・バイオ農業 ・バイオ製造 |

| 新エネルギー | ・原子力エネルギー ・太陽エネルギー ・風力エネルギー ・バイオマス |

| 新エネルギー車 | ・プラグイン型のハイブリット車(HV) ・電気自動車 |

| ハイエンド機械製造業 | ・航空・宇宙 ・海洋プロジェクト設備 ・最先端のインテリジェント設備 |

| 新素材 | ・特殊機能 ・高性能の複合素材 |

(*)モノのインターネット(IoT: Internet of Things)は日本の「ユビキタスネット」と同様、RFID(無線チップによる識別・管理)技術などを使って、あらゆるものをインターネットに接続しようというもの。

中国政府はグローバルな金融危機に対応するため、2008年末に「4兆元投資計画」、2009年初めに「10大産業振興計画」を実施し、成功を収めた。

2008/11/12 中国、緊急経済対策に57兆円

2009/2/25 中国政府、石油化学産業の景気刺激策を承認

「戦略的新興産業計画」は「10大産業振興計画」「4兆元投資計画」以来の大規模な産業投資計画であるが、これらと本質的に異なるのは、今回の投資計画が発展モデルの転換という根本的変革を狙ったものであること。

国家発展改革委員会の張暁強副主任は「前回の2計画はいずれも内需拡大とインフラ建設強化という視点に立ち、伝統産業 の建て直しを見据えたものだったが、今回の計画は新興産業プロジェクトにシフトしている」と述べている。

2010/6/10 中国が「所得倍増」計画

中国政府は2011年から始まる次の5カ年計画に労働者の賃金を現在の2倍に増やす「所得倍増計画」を盛り込む検討に入った。

付記

この案は土壇場で採用されなかった。

実現できなかった場合に国民の不満が共産党に向かいかねないこと、賃上げをあおれば物価上昇が加速する恐れがあるのが理由。

現在の所得分配は不合理で、貧富の格差が拡大しており、この問題を解決しなければ、一連の深刻な社会問題をもたらす可能性がある。

| ・ | 都市部住民と農村部住民との間の所得格差は3.3倍前後を保ち、業界間格差は最高で約15倍に達する。 |

| ・ | 所得の上位10%の一人あたり平均所得は下位10%の約20倍以上に達する。 |

| ・ | 少数の国有系金融企業のトップ層の給与水準は社会全体の平均給与の約100倍にあたる。 |

| ・ | 一部企業のトップ層の最高給与は社会全体平均の約2千倍にも上る。 |

2010/3/6 中国の都市部と農村部所得格差が拡大

人力資源・社会保障部労働工資研究所の蘇海南所長は、現在の所得分配の不合理さや貧富の格差の拡大を招いた主要因として、次の3つをあげている。

| ・ | 経済発展モデルや経済構造などにおける不合理さが招いた制約や影響 生産力のアンバランスや自然資源などの客観的条件によって形成された所得格差を拡大 |

| ・ | 経済社会体制に存在する弊害の影響や制約 問題を一層悪化させ、不公平な所得分配格差を拡大し、所得分配の不公平さの深層レベルでの根源となっている |

| ・ | 所得分配システムの不完全さ |

ここ数年を総合的にみると、国民の所得の伸びや労働所得の伸びは低く、GDPと平均労働生産率の増加水準を下回った。

中国共産党の第17回(2007年)全国代表大会で、両者の割合を高め、サラリーマン給与の正常な増加メカニズムをうち立てることが求めらた。

第17回報告には、「より多くの民衆が財産所得を得られるような環境を整える」が初めて記された。

この解決策として、かつての日本の「所得倍増計画」を導入し、所得分配の不合理を解決しようというもの。

平均賃金を毎年15%以上のペースで増やせば、5年で2倍になる。

中国改革発展研究院の遅福林院長は次のような収入分配体制改革の提案をしている。

| ・ | 企業従業員が集団で賃金引き上げを談判できる制度の導入と、賃金が定期的に増加する制度の導入。 |

| ・ | 従業員持ち株会の制度強化 企業利益・株価上昇の恩恵を従業員にも拡大 |

| ・ | 土地価格上昇の恩恵を農民に広く享受させるような制度 |

ーーー

既報の通り、既に中国では労務費引上げの例が相次いでいる。

2010/6/1 ホンダ中国の部品工場でスト、完成車工場が休止

広東省仏山市で変速機を製造する本田汽車零部件のストについては、ホンダが平均月給 1544元を24%アップし1910元にする案を提案、大半の従業員が受け入れ、6月2日に部品工場の操業を全面的に再開した。

しかし、6月7日にホンダの系列部品メーカー、ユタカ技研の中国・広東省仏山市にある佛山市豊富汽配有限公司で賃上げを求めるストが発生、8日も生産が完全停止した。

このため、ホンダの仏山市の「増城工場」「黄埔工場」に部品を供給できなくなり、ホンダは2工場の9日の操業を再度停止すると発表した。

豊富汽配はユタカ技研が65%、台湾のMoonstone Holdingsが35%を出資、コンバータ、サイレンサー等の生産を行っている。

更に、自動車用の鍵部品を製造する広東省中山市にあるホンダ子会社ホンダロックの本田制鎖(広東)で賃上げを求めるストがあり、6月9日に操業を停止した。

付記

ユタカ技研では、中国の工場で6月9日に労使間の合意が成立し、10日午前から操業を再開した。

ホンダは6月18日、ホンダロックの中国合弁工場の従業員給与を引き上げ、過去1カ月で3度目のストが終結し た。

賃上げを求める動きが、ホンダから系列メーカーの工場に波及した。

ーーー

中国の現代自動車の完成車工場に部品を供給する北京市の現代系の自動車部品メーカーの北京星宇車科技で、5月28日に賃上げを要求するストライキが発生した。

部品供給先である完成車工場で特別手当が支給されたことから、同様の手当を求め、生産がストップしたもので、ホンダのストが飛び火した。

現代自動車ではインド南部のチェンナイ工場でも現地労働者によるストライキが発生した。

ヒュンダイ・モーター・インディアでは労使協議会が設置されているが、最近一部の従業員がこれとは別に違法労組を結成し、公式に認めるよう要求している。違法労組の結成を主導した従業員87人が解雇されたことを受け、一部の従業員が解雇者の復職を要求し、ストを決行した。

工場の従業員約150人がストに突入し、インド第1工場、第2工場 (それぞれ年産30万台)の生産ラインが全面的にストップした。

現地の警察は6月8日、約200人の労働者を拘束した。

ーーー

台湾の大手電子機器メーカー「鴻海グループ」の中国子会社「富士康」(広東省深セン市)で若い従業員の自殺が相次いでいる問題については、鴻海グループは富士康の深セン工場の基本給を当初の20%アップから拡大、6月1日から、月900元から1200元に33%引上げたが、6月6日には、富士康の深セン工場の基本給を10月1日から月2000元にすると発表した。

6月1日からの引き上げと含め、それまでの2.2倍になる。

基本給を引上げるとともに、残業を3時間に縮小した。

深セン以外の中国人従業員の再賃上げは7月1日以降、地域ごとに発表される。

ーーー

ブラザー工業は6月9日、工業用ミシンを生産する陝西省西安市の全額出資子会社「兄弟ミシン(西安)有限公司」の2工場で賃上げや待遇改善などを求めてストが発生、3日午後から操業を停止していることを明らかにした。

ーーー

中国政府が所得倍増計画を打ち出せば、この動きは強まり、進出企業にとっては、労使トラブルや労務コストの増大が大きな問題となる。

韓国鉱物資源公社(Korea

Resources Corp)とGS Caltex、LG

International Corp

の韓国コンソーシアムは6月4日、リチウム専門企業のカナダのLithium

One Inc.のアルゼンチンのリチウム探査事業

Sal de Vida Projectに参加する合弁契約を締結した。

コンソーシアムは同計画に30%を出資する。

Lithium One はリチウム開発に特化する会社で、アルゼンチンのSal de Vida Projectのほかにカナダのケベックで James Bay Lithium Pegmatite Project に取り組んでいる。

ペグマタイト鉱物の一種(ケイ酸塩鉱物)のリシア輝石に含まれるリチウムを開発するもの。同じケベックではCanada Lithium Corp.がリチウムを生産しており、三井物産が独占的な営業権を取得した。

2013年から年2000トン程度を輸入する。

Sal de Vida計画はアルゼンチン北部のHombre Muerto塩湖の東部地区でリチウムを開発するもの。Lithium

One は東部地区600km2のうちの300km2を取得するオプションを持っている。

Sal de Vida地域には推定で炭酸リチウム200万トンと塩化カリウム900万トンが埋蔵されているという。

現在、権利所有地の1/3について、サンプリングが完了している。

コンソーシアムはまず1,500万ドルを投入し、2012年まで詳細探査作業を行う予定で、

探査結果を検討して本格的に開発するかどうかを決める。

開発が施行される場合、生産量は年12,000トンの予定で、韓国側は昨年の輸入量(5,142トン)より多い年

6,000トンのリチウムを確保する。

西部地区ではFMCの子会社Minera del Altiplanoが所有するFenixが1997年から生産を開始、現在、アルゼンチンで唯一、リチウムの商業生産を行っている。同社の2008年の生産量は全世界の生産の14%を占める。

韓国鉱物資源公社は、「リチウムはハイブリッド自動車や電気自動車などの2次電池の原料として需要が急増しているが、現在、韓国はすべて輸入に頼っている。今後はリチウム確保に向け、チリやアルゼンチン、ボリビアを積極的に攻略したい」と語った。

ーーー

豊田通商は2010年1月19日、豪州 Orocobre Limited と、アルゼンチンのOlaroz塩湖でのリチウム資源開発のための事業化調査を約する覚書を締結した。

事業化調査の結果をもとに、共同出資会社を設立し2012年より生産を開始する予定で、2014年には、炭酸リチウム年間15,000トン、塩化カリウム

年間36,000トンの生産を目指す。

豊田通商が先ず25%を出資するが、その後、政府が独立行政法人を通じて、その3~4割を出資する方針。

南米のリチウム開発: 2009/5/5 韓国鉱物資源公社、ボリビアでリチウム鉱開発へ

ボリビアでは既報の通り、日本や韓国、フランスが開発権の取得で争っているが、ボリビア政府は2010年3月、リチウムの探査から開発、商業生産まで一手に担う新組織「国営ボリビア蒸発資源会社」を発足させた。

外資に依存せずにリチウムを国内で一貫生産し、経済発展の起爆剤にしたい考え。

Morales大統領はリチウムを“hope of humanity”

と呼び、ボリビアの将来の経済発展のキイであるとしている。

抽出したリチウムをそのまま輸出するのではなく、ボリビア国内で精製し、電池や自動車会社を誘致して、産業化したい意向。

ボリビアでは新しい鉱山法を準備中である。

2010/6/11 信越化学の移転価格課税、119億円還付へ

信越化学工業が2008年に「移転価格税制」に基づき約110億円の追徴課税を受けていた問題で、還付加算金を含めて日米合計で約119億円が還付される見通しとなった。信越化学が発表した。

信越化学は2008年2月に米国子会社シンテック社からの収益(5事業年度)に関して、東京国税局より移転価格課税に基づく更正通知書を受領したと発表した。

更正通知による国外移転所得金額は約233億円で、 追徴税額は法人税、事業税及び住民税(本税及び付帯税を含む)で合計約110億円と試算された。国税局からは「信越化学が提供した技術でシンテックは高収益を得ているのに、見合うだけの対価を受け取っていない」と指摘されたという。

これに対し信越化学は東京国税局の指摘を否定、「現在シンテックは、塩化ビニル樹脂事業で世界一の高収益会社となっておりますが、その源泉は、この同社における一日も欠かすことのない経営努力の積み重ねによるものです」と述べ、2008年3月期に「過年度法人税等」として10,878百万円を計上した上で、二重課税の排除を求め日米相互協議を申し立てていた。

日米両国の当局が進めていた相互協議で、申告漏れと指摘された所得は当初の約233億円から約39億円に減額された模様で、信越化学の主張が通った。

信越化学は当初の233億円に対する課税が39億円に対する課税に減額され、金利を含めて還付を受ける。

シンテックは米税務当局(IRS)が39億円相当の技術料追加を認めたため、相当する税金の還付を受ける。

これを合わせたものが、119億円となる。(信越化学分が約9割)

ーーー

本件に関しては、本ブログでも 2008/2/7 信越化学の移転価格課税で、次の通り述べた。

そもそも、国税局からは「信越化学が提供した技術でシンテックは高収益を得ているのに、見合うだけの対価を受け取っていない」と指摘されたというが、シンテックの高収益が信越が提供した技術のためであるという認識に間違いがある。

もしそうなら、日本の信越化学は他の塩ビメーカーよりも高収益であるはずだが、決してそうではない。

シンテックの高収益の理由は、一つは原料のVCM(塩素とエチレンから製造)をクロルアルカリとエチレンのトップメーカーのダウから供給を受けていることで、塩ビの損益が悪化したときには、損失を一部ダウが負担するという契約条項もあるといわれている。

もう一つが常にフル操業をするという経営方式である。

---

金川千尋社長も日本経済新聞の「私の履歴書」に大幅加筆した「毎日が自分との戦い 私の実践経営論」(2007/7)で次のように述べている。

経営力の差が収益に反映する

すでに述べたように塩ビは、物性、加工性、経済性に優れた素材である。経済性について考えると、オイルショックで何度も石油やガスの価格が高騰したが、塩ビの原料は約5割が塩素だから、他の石油化学製品に比べて原油価格高騰の影響は少ない。

環境問題にしても、建築材料として容易に塩ビに代わるものはない。塩ビをやめて木材を使うといっても、木をむやみに切れば森林が破壊され、洪水や地球温暖化の原因になる。このように長期的、総合的に塩ビの特性を判断し、投資を続けてきたのである。

とはいえ、塩ビ事業を手掛けた同業他社が、当社のような利益を上げたわけではない。「信越化学は製造プロセスが優れているから」という解説もあるが、これもおかしい。

当社は1970年代、塩ビの製造技術のライセンスを米国のファイアストンやテネコ・ケミカルズに供与したが、両社ともうまくいかなかった。テネコは、塩ビ事業をオキシデンタルに売却した。ファイアストンは、塩ビ事業をボーデンケミカルに売却したが、そのボーデンも当社の製造技術を生かせなかった。その後ボーデンは、米連邦破産法第11条の適用申請に追い込まれ、工場を当社が買収することになった。

同じ技術を使っているのだから、技術力が優れているというだけでは説明がつかない。結局、経営の違いというしかない。研究開発、製造、販売、調達、財務など、あらゆる要素に目配りをした経営力の差が収益に反映されていると考える。注 ボーデンから買収した工場は稼動させず、廃棄している。

ーーー

移転価格税制では本年初めに、国税不服審判所がTDKの移転価格課税の約141億円の処分を取り消し、地方税や還付加算金を含め約94億円が還付されることとなった。

2010/2/5 国税不服審判所、TDKの移転価格課税取り消し

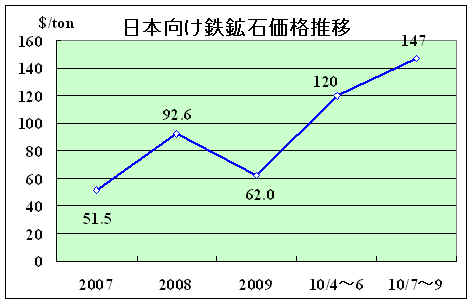

Rio TintoとBHP Billitonは日本の鉄鋼各社に、7~9月期の鉄鉱石価格(120ドル前後)を4~6月期に比べ約23%値上げすると通告した。(日本経済新聞)

1トン約147ドルで、中国向けのインド産鉄鉱石のスポット価格を参考として算出した。

ブラジルのヴァーレ (Companhia Vale do Rio Doce=CVRD)も7月1日から1トン当たり最大145ドルとすると報じられている。

豪州産の粉状鉱の価格の推移は以下の通りで、2009年の価格と比較すると、7~9月期は約2.4倍となる。

実際の価格は鉄鉱石の種類と純度により異なるため、概算。

2009/5/27 2009年度鉄鉱石価格

価格改定については供給側は本年度(4月以降)から、これまでの年度ごとの決定から、四半期ごとに変えるよう提案、鉄鋼側は頻繁に鋼材価格を変えられないとして反対し、3月末に4~6月期価格を暫定価格として決めた後、交渉を続けたが、四半期決めに押し切られ、4~6月期価格も暫定価格をそのまま採用することと決まった。

中国の製鉄会社も、ヴァーレ、Rio Tinto、BHP Billitonの世界鉱山大手3社が鉄鉱石価格を大幅に引き上げたとして非難しているが、上海を訪れているヴァーレのCEOは6月1日の記者会見で、「ヴァーレは価格を設定していない。価格を設定しているのは市場だ」と述べた。

ーーー

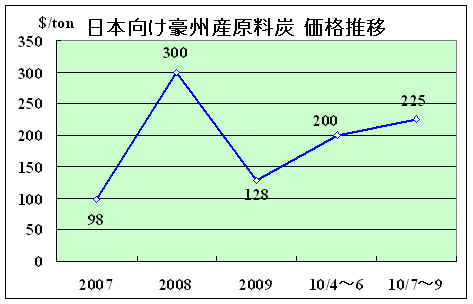

原料炭についても、国内鉄鋼大手とBHP Billitonが、7~9月期の鉄鋼原料用石炭の価格を4~6月期(200ドル)に比べ約13%高い1トン当たり225ドルとすることで合意した.

2007年は98ドル、2008年は300ドル、2009年は128ドルであった。(豪州の強粘結炭

Goonyella炭価格)

なお、2003年は46ドルであった。

新日本製鉄とトヨタ自動車は2010年度の鋼材価格交渉で、これまでの年契約を見直し、半期ごとの改定で大筋合意した。

新日鉄は原料価格の4半期決めへの変更に合わせ、鋼材価格も4半期ごとの改定を要求、4~6月期で15,000円/トン、7~9月期で25,000円/トン程度の値上げの意向を示した。

これに対し、トヨタは短期にコストが変動することに反発、妥協案として半年ごととなった。値上げ幅は20,000円程度とみられる。

科学技術政策研究所は6月10日、今後30年を見越した科学技術開発テーマの実現予測時期をまとめた調査結果を発表した。

科学技術政策研究所(National Institute of Science and Technology Policy:NISTEP)

1985年の臨時行政改革推進審議会の答申において、科学技術政策に係る企画・立案の機能強化の一環として科学技術政策研究の必要性が指摘されたことを受け、科学技術政策展開の基礎となる諸事項について理論的・実証的な調査研究を行う中枢的機関として、1988年7月1日に科学技術庁の附属研究機関として設置された。

その後、2001年1月の中央省庁再編の一環として、文部科学省附属の研究機関となった。

2040年までを展望して科学技術の成果で目指すべき方向性を、「科学技術力で注目される日本」、「グリーンイノベーションによっ て持続的に成長する日本」、「健康・高齢社会の成功モデルとしての日本」、「暮らしの安全が保障される日本」の4つのグローバル課題・国民的課題として絞り込み、これらの実現に向けてどのような道筋があり得るかについて、科学技術を中心に学際的な視点から検討を行い、その結果を以下の3つの報告書にとりまとめた。

NISTEP REPORT No.140 「第9回デルファイ調査」

NISTEP REPORT No.141 「科学技術が貢献する将来へのシナリオ」

NISTEP REPORT No.142 「地域が目指す持続可能な近未来」

デルファイ調査(delphi)は専門家グループなどが持つ直観的意見や経験的判断を反復型アンケートを使って、組織的に集約・洗練する意見収束技法。

調査はほぼ5年おきに実施しているが、今回は3000名を超える専門家(科学技術系、人文社会系)の協力を得て、将来の社会像とその実現に寄与する科学技術に関して学際的な予測調査を行った。

次の各分科会で、技術的実現予測時期と社会的実現予測時期を予測した。

①ユビキタス社会に、電子・通信・ナノテクノロジーを生かす

②情報処理技術をメディアやコンテンツまで拡大して議論

③バイオとナノテクノロジーを人類貢献へ繋げる

④ITなどを駆使して医療技術を国民の健康な生活へ繋げる

⑤宇宙・地球のダイナミズムを理解し、人類の活動領域を拡大する科学技術

⑥多彩なエネルギー技術変革を起こす

⑦水・食料・鉱物などあらゆる種類の必要資源を扱う

⑧環境を保全し持続可能な循環型社会を形成する技術

⑨物質、材料、ナノシステム、加工、計測などの基盤技術

⑩産業・社会の発展と科学技術全般を総合的に支える製造技術

⑪科学技術の進展によりマネジメント強化すべき対象全般

⑫生活基盤・産業基盤を支えるインフラ技術群

具体的課題の実現予測時期(技術的、社会的)の詳細は「第9回デルファイ調査」の各分科会別概要の最後にあります。

iPS細胞を利用した再生医療技術については、技術的実現は2021年、社会的実現は2032年となっている。

主な新技術の社会的実現予測時期は次の通り。

| 2020 | 新聞紙に代わる薄く軟らかい電子ディスプレーが普及 |

| 22 | 献血が要らない人工血液の開発 |

| 23 | がん転移を抑える薬の開発 |

| 24 | 自動車などエネルギーを多く使う物は大部分リースか共有に |

| 25 | 1回の充電で約500kmの走行可能な電気自動車 |

| 26 | 生体認証技術で外国旅行がパスポート不要に |

| 家事や介護など生活支援ロボットの普及 | |

| 27 | すぐれた視覚や聴覚を持つロボットが爆発物検知や災害救助で警察などに配置 |

| パソコンや携帯電話の電源が燃料電池に | |

| 28 | 高齢者などの生活支援を遠隔操作でできるロボット |

| においや味が再現できるディスプレーの実現 | |

| 感覚機能を備えた義手・義足の実現 | |

| 29 | 燃料電池を使った船や鉄道の普及 |

| 砂漠の緑化技術 | |

| 30 | 太陽光を電気に変換する効率が60%以上の太陽電池 |

| 血管の中を移動できるマイクロセンサーを使った医療技術 | |

| 31 | 地球周回軌道の宇宙観光旅行 |

| アルツハイマー病の進行を阻止 | |

| 32 | iPS細胞を利用した再生医療技術 |

| 33 | 政策提言や制度設計で社会的重要性などを分析する技術 |

| アトピー性皮膚炎などアレルギーの根治 | |

| 35 | 目的地を入力すると自動運転で到着できるシステム普及 |

| 海水からウランなど希少金属を経済的に取り出す技術の確立 | |

| 37 | M6以上の地震の発生時期を1年以内で予測 |

| 38 | 高速増殖炉の実現 |

| 化石燃料を使わない航空機 | |

| 40 | 有人の月面基地 |

2010/6/15 UAEのBorouge、石油化学第三期計画進展、中国事業も拡大

Abu Dhabi Polymers Company Limited (Borouge)は5月27日、Borouge Ⅲ計画のEPC契約 (Engineering, Procurement, and Construction Contract)を締結したと発表した。

各2系列の第二世代

Borstar PE(HDPE/LLDPE) と PP工場(12.25億ドル)と35万トンのLDPE工場(4億ドル)はイタリアのTechnimontと韓国の三星エンジニアリングのJVに発注した。

また、用役やオフサイト設備(9.35億ドル)を現代エンジニアリングに発注した。

エタンクラッカー(10.75億ドル)については既に本年5月にLinde Engineering に発注している。

Borouge Ⅲ計画は2013年末の稼動を予定している。

Borouge はAbu Dhabi National Oil Company(ADNOC)が 60%、Borealis が40% 出資するが、Borealis は実質的にADNOCの子会社。

(Borealis はADNOCが50%、Abu Dhabi Investment Authority/National Bank of Abu DhabiのJVが50%出資するIPICが65%、オーストリアのOMVが35%出資している)Borougeは2009年4月、第三期計画(BorougeⅢ)のFSを完了し、基礎設計エンジニアリング(Front-end engineering and design:FEED) に入ることを決めた。

2009/4/17 UAEのBorouge、石油化学第三期計画に着手

立地はRuwaisで、BorougeⅠ、Ⅱに隣接して建設する。

計画内容は以下の通り。(Ⅲのプロピレンソースについては言及がない)

| BorougeⅠ (稼動中) |

BorougeⅡ (2010/央 稼動) |

BorougeⅢ (2013/末 稼動) |

|

| エチレン (原料エタン) |

600千トン | 1,500千トン | 1,500千トン |

| プロピレン olefins conversion (OCU) |

752千トン (世界最大) |

||

| Borstar HDPE/LLDPE | 600千トン | 540千トン | 1,080千トン (2系列) |

| Borstar PP | 800千トン (2系列) |

960千トン (2系列) |

|

| LDPE | 350千トン | ||

| ブテン-1 | 27千トン | ○ |

今回、LDPEを加えることにより、wire and cable市場の需要増に対応する。

同社はwire and cable市場を重視しており、このたび、BorealisのStenungsund工場(スウェーデン)に4億ユーロを投じてwire and cable市場向けの 35万トンの高圧法LDPEを稼動させた。

既存の58万トンのうち、老朽化した23万トンをスクラップし、合計能力を70万トンとする。

ーーー

Borougeは設備増設に加え、中国を中心に販売網の拡大を図っている。

2009年に上海に販売会社(Borouge Sales and Marketing Shanghai Co., Ltd) を設立したが、2010年1月に広州にBorouge Sales and Marketing (Guangzhou) Co., Ltd.を設立した。

本年4月に上海にPPコンパウンド工場が完成した。能力は5万トンで、3万トンの増設余力がある。

同社は5月31日に第二のPPコンパウンド工場の建設を発表した。立地は広州で、能力は105千トン。2012年央の完成予定。

同社は上海コンパウンド工場に隣接し、物流センター(取り扱い可能量

年間600千トン)を建設した。

ほかに、広州(246千トン)とシンガポール(330千トン)にも物流センターを持っている。

更に、本年1月に、上海のコンパウンド工場に隣接し、Application Centreを建設すると発表した。

本年末の完成予定で、主に自動車と家電用途に絞り、中国の需要家のニーズに応える体制をつくる。

最新情報は https://knak.cocolog-nifty.com/blog/