ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は http://blog.knak.jp/

2008/10/16 REACH規制で 「高懸念物質」指定へ

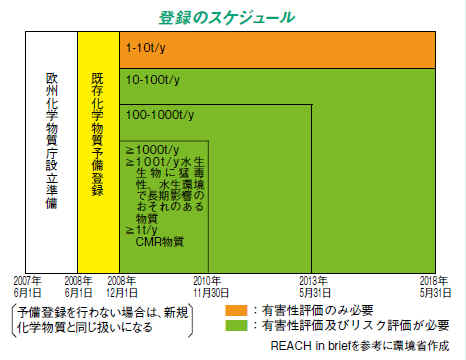

EUの化学物質新規制 REACH(Registration, Evaluation, Authorisation and restrictions of Chemicals)が2007年6月1日に発効した。

2007/6/4 REACH 発効

本年6月1日から12月1日までに既存化学物質の予備登録を行なうこととなっている。

「REACH規則」には「高懸念物質(SVHC:Substances

of Very High Concern )の通知義務」の項目がある。

製品中に「高懸念物質」が重量比で0.1%以上含まれている場合、企業は直ちにその旨を公表する義務があり、消費者からの情報の要求があれば45日以内に答えなければならない。

高懸念物質(SVHC)の対象は以下のとおりとされており、行政庁において具体的な物質リストが作成される予定となっている。

①一定程度以上の発ガン性・変異原性・生殖毒性物質(CMR物質)

②残留性、蓄積性、毒性を有する物質(PBT物質)

③残留性及び蓄積性が極めて高い物質(vPvB物質)

④上記以外の化学物質で、内分泌かく乱特性を有しており人の健康や環境に深刻な影響がありそうなもの(個別に特定)

SVHCリストに掲載される化学物質は約1,500種と言われているが、一度に全てのSVHCが公開されるわけではない。

本年6月30日にSVHCの候補物質として、パブリックコメント募集用として16物質が公開された。

British Rubber & Plastics

の伝えるところでは、REACH

をフォローしている英国のコンサルタント会社のSmithers

Rapra Technology は、最初のSVHCのリストは今月末に発表される予定で、候補品目が9つあり、そのうち樹脂加工にとって重要な化学品が7つ含まれているとしている。

候補に含まれるのは以下の7品目とされている。

・フタル酸エステル系可塑剤のDEHP、DBP、BBP

・ポリスチレン用の臭素系難燃剤 HBCDD

・タイヤ添加剤 二塩化コバルト → 下記参照 これは入らず、musk

xyleneが入っている。

・ポリウレタン原料MDI製造用のMDA (methylene

dianiline)

・ゴム、ペイント、接着剤などの難燃剤 SCCPs(短鎖塩素化パラフィン)

付記

2009年1月14日、 European Chemicals Agency(ECHA)は7品目をSVHCの候補案として公表した。

http://echa.europa.eu/doc/press/pr_09_01_consultation_substances_authorisation_20090114.pdf・フタル酸エステル系可塑剤のDEHP、DBP、BBP

・ポリスチレン用の臭素系難燃剤 HBCDD

・5-ter-butyl-2,4,6-trinitro-m-xylene (musk xylene)

・ポリウレタン原料MDI製造用のMDA (methylene dianiline)

・ゴム、ペイント、接着剤などの難燃剤 SCCPs(短鎖塩素化パラフィン)

VEC(塩ビ工業・環境協会)のメールマガジン(2009/1/29)ではDEHPについて、以下のように説明している。

DEHPは詳細なリスク評価が終わっており、現行の規制を超える使用制限は必要ないと結論されています。そのため、EUの可塑剤業界は、現在、認められているほぼすべての用途について認可が得られるであろうと見ています。

仮に認可対象物質となった際にどうなるのか?

DEHPそのもの、或いは、調剤(コンパウンドなど)としてEU内で供給しようとする者は、それぞれの用途毎に認可を得る必要があります。

他方、DEHPを含む製品(Article)の輸入品には追加的な義務や制約はかかりません。仮に、認可されていない用途であっても、当該化学物質を含む輸入製品(Article)は認可の対象ではなく、既存の規制を超える追加的な制限はかかりません。付記

2009年5月26日、欧州化学品庁(ECHA)は、欧州加盟各国がDEHPなど3種のフタル酸エステルを含む上記7物質を最初の認可(Authorisation)物質とすることに同意し、加盟各国委員会の意見を考慮の上で正式に決定される、と発表した。可塑剤工業会はこれに関して、見解とQ&Aを発表した。

http://www.kasozai.gr.jp/news/news26.html

10月10日(金)に一時7882.51ドルを記録したダウ工業株30種平均終値は、13日(月)に 9,387ドル61セントまで上昇、13日のニューヨーク原油先物相場のWTI原油の終値も先週末比3.49ドル高の81.19ドル/バレルとなった。

各国の金融市場の安定化に向けた対策が効果を挙げた。更に14日にはブッシュ米大統領が金融安定化策を発表、公的資金をまず大手9行に注入することとなった。

しかし、15日のNY株式市場は再び暴落、ダウ採用銘柄はほぼ全面安となり、週明けの上げ幅の大半を失う結果となった。

バーナンキFRB議長が「金融市場の安定は最初の一歩だが、経済の回復には時間がかかる」との懸念を表明したことも響いた。

これを受け、WTI原油も暴落、15日の終値は74.54ドル/バレルと、2007年9月4日以来の安値を付けた。

景気悪化→株安、

景気悪化→原油需要減→原油価格低下、

ということで、原油価格が株価に連動するという構図ができた。

東京市場のナフサ、原油も下がっている。

(15日のWTIの値下がりはまだ反映されていない)

2008/10/17 台湾プラスチック創始者、王永慶氏 逝去

「台湾の松下幸之助」と評された台塑集団(台湾プラスチックグループ)の創始者、王永慶(Wang Yung-Ching)は10月11日から仕事で米国を訪問していたが、15日朝(米東部時間)、米ニュージャージー州の病院で、心筋梗塞のため死去した。91歳だった。

16歳で起業して1954年に台湾プラスチック(FPC)を創設して塩ビ事業を始め、1958年には南亜プラスチックを、その後台湾化学繊維を設立した。

中国石油(CPC)が台湾のエチレンを独占していたが、1992年5月に傘下の台湾プラスチック(40%)、南亜プラスチック(30%)、台湾化学繊維(30%)の出資で台塑石化(Formosa Petrochemical) を設立、雲林県麦寮区に第6エチレンの大規模な石油化学コンプレックスを建設した。

現在はCPCのエチレンが1,080千トンであるのに対し、第6エチレンは2,935千トンに増設している。

同氏は2002年以降は株主総会に出ておらず、2006年には会長を退任した。現在親会社は甥のWilliam

Wong と娘のSusan

Wangが率いる7人委員会が経営に当たっている。

現在の金融危機にあたり、米国の事業をチェックするため、訪米していたという。

ーーー

FPCは早くも1981年に米国に進出した。

Formosa Plastics Corporation, U.S.A. を設立、1981年にStaufferからDelaware工場(PVC)を買収、1983にはTexas工場(エチレン1,500千トン、HDPE、LLDPE、PP、電解、VCM、PVC)を建設、1990年には

Louisiana工場(電解、VCM、PVC)を建設した。

また、2002年には破産したBorden Chemicals and PlasticsからIllinois州のIlliopolis工場(PVC)を買収した。(残る2プラントはWestlakeとShintechが買収した)

2004年4月に上記 Illiopolis工場で、2005年10月にテキサス工場で爆発事故が起こっている。

2007/3/12 米国Formosa PlasticsのPVC工場爆発事故の調査結果

また、Inteplast Corporationを設立してBOPP, ストレッチフィルム、PPシート、硬質PVCシート、PE袋などを生産、J-M Manufacturing Co.を買収してPVCパイプを生産、さらに子会社の南亜がEG、ポリエステル繊維、軟質及び硬質PVCフィルムを生産するなど、幅広く活動している。

ーーー

王永慶は何度も中国本土でのエチレンコンプレックスの建設を検討した。

現在も浙江省寧波市の北崙経済技術特区で石油精製10百万トンとエチレン120万トン、プロピレン60万トン、及び各種誘導品を建設する計画をもっているが、台湾・中国双方の認可が得られていない。

しかし、寧波での誘導品計画はドンドン進展している。

FPCは間もなく、寧波市の北崙経済技術特区で45万トンのPPプラントの商業生産を開始する。

子会社のFormosa Chemical

and Fibre Corp も同地で間もなく

年産 60万トンのPTAプラントの生産を開始する。

既に北崙経済技術特区の梅山島でPVC

30万トン、ABS 24万トン、アクリル酸 16万トン、アクリル酸エステル

30万トンを操業している。

最近になって、寧波のエチレン計画を取り止め、エチレンやプロピレンを麦寮から輸送する案が出ている。

2008/4/16 台湾プラスチック、寧波エチレン計画取り止めか

寧波の石油化学製品のほか、江蘇省昆山にエレクトロニクス材料工場、江蘇省呉淞江に紡織原料の生産拠点を設置している。

ーーー

なお、王永慶と同様、台湾でPVCから事業を始め、米国でもPVCから事業を拡大、更にマレーシア、中国に進出したのが T.T. Chao だが、彼も本年3月に86歳で逝去している。

2008/3/12 T.T. Chao 逝去

ーーーーーーーーーーーーーーー

付記 原油価格

昨日、「原油価格、株価に連動して下げ」として、原油価格と株価の連動を報告した。

この原則は早くも崩れた。

16日のニューヨーク原油先物相場のWTI原油は、この日発表された米週間石油在庫統計で、原油在庫が事前予想の190万バレル増に対して560万バレル増と大幅増加になったのを受け、終値は69.85ドルとなり、2007年8月以来初めて70ドルを下回った。

NY株式相場のダウ工業株30種平均は、当初上昇、その後反落があったが、原油価格が70ドルを割ったのを受け消費関連株が買われたことが相場を押し上げ、前日比401.35ドルアップの8979.26となった。

三鹿集団では、今回の汚染粉ミルク回収量は1万トンを超え、損害賠償額は7億元以上に達する見込み。患者の治療費については責任者として支払いの義務があり、負担は巨大で、破産に追い込まれる可能性がある。

付記

三鹿集団に出資するニュージーランドの乳業大手 Fonterra は12月24日、石家荘市中級人民法院(地裁)が同集団の債権者からの申請を受け、同集団の破産を宣告したことを確認したと発表した。

今後は破産管財人が資産の売却、債務の支払いを行い、6ヶ月で清算を終える。

事件で健康被害を受けた乳幼児の治療・賠償費用がかさみ、負債額は11.3億元(約150億円)に上った。

三鹿集団元会長の田文華(Tian Wenhua 女性)被告の初公判は12月31日、三鹿集団の本社がある石家荘中級人民法院で行われる。

汚染粉ミルクの被害家族に損害賠償訴訟を起こすよう助言している弁護士によると、田被告が有罪となった場合、最低でも禁固10年、場合によっては死刑判決が下される可能性もあるという。2009年1月22日、田文華元会長に対し、終身刑の判決があった。他の3人のトップにも5年から15年の判決があった。

石家庄市中級人民法院は2009年2月12日、民事裁定を下し、同市三鹿集団株式有限公司の破産が宣告された。

同集団の流動資金はすべて粉ミルクの回収費用と損害賠償に回され、取引銀行は資金貸付を行わないだけでなく、過去の貸付金の返済を要求してきた。

2008/9/29 中国粉ミルク汚染事件のその後

北京三元食品(Sanyuan Food)は9月26日に出した公告の中で、関連部門から三鹿集団の合併買収に向けた協議を行うべきとの指示を受けたことを明らかにした。

同じく汚染粉ミルク問題で揺れる伊利集団と蒙牛集団の株価が市場で下がり続ける一 方、三元食品は製品からメラミンが検出されていないことから、株価が大きく値上がりした。同社の乳製品も売れ行きが伸びている。

しかし最近の報道では、三元食品が進めていた三鹿集団の買収案件は、条件面の交渉で大きな食い違いが生じたため、暗礁に乗り上げた。

三鹿側は債権・債務の全面的買い取りを三元側に要求していたが、三元側は 三鹿の優良資産にしか興味がなく、三鹿の要請を受け入れなかったという。

三元にとって、三鹿の粉ミルク製造ラインや牛乳製造ライン、全国粉ミルク市場でのルート、従業員などは、三元が全国粉ミルク市場のさらな る開拓を進める上でプラス資源となるが、汚染粉ミ ルク事件で三鹿が支払うべき賠償金は7億元を超えており、三元にとっては巨大な圧力となる。

両企業とも協議を継続する意向はなく、政府が介入しなければ、破談となる。

別途、ダノンと争っているワハハが三鹿集団に関心を持っている。

ダノンとワハハの抗争はまだ収まっていない。

2008/4/28 ダノン/ワハハのその後

ワハハの宗会長は最近、同社が粉ミルクのための国内サプライチェーンを樹立したいと述べた。

同社のミルクドリンクは輸入粉ミルクを使用しているが、価格が高騰しているため。

同氏は中国のミルク需要は旺盛で、同社は三鹿の操業を復活させる自信があるとしている。

アナリストの間では、いかにワハハでも三鹿の悪評を覆すのは無理だろうという説と、これに期待する説に分かれる。

ワハハのダノンとの抗争に結びつける向きもある。

地方政府は仕事とサプライチェーンの維持に腐心しており、これに協力することで点数を上げるのを狙っているのではというもの。

付記

11月4日の中国紙は、北京三元食品が三鹿のミルク工場のうちの7工場を、黒龍江省の完達山乳業(Wondersun)が1工場を引き取ることとなったとしている。

2009年3月4日に破産した三鹿集団の資産の競売が行われ、食品大手の北京三元食品が約89億円で落札した。

米商務省が10月17日に発表した9月の住宅着工件数は、季節調整済みの年率換算で817千戸となった。

1991年1月の798千戸以来、17年8ヶ月ぶりの低水準。

市場予想の870千戸より大幅に下回った。市場では住宅投資は少なくとも向こう半年程度は底打ちは難しいとの見方が広がっており、景気後退懸念が高まっている。

本年の推移は以下の通り。

| 1月 | 1,064千戸 |

| 2 | 1,107 |

| 3 | 988 |

| 4 | 1,004 |

| 5 | 982 |

| 6 | 1,089 |

| 7 | 949 |

| 8 | 872 |

| 9 | 817 |

注 商務部は発表に当たり、前2ヶ月の数値を見直している。

なお、6月の数値は特殊事情によるもの

2008/7/19 米国住宅着工、依然低迷

公正取引委員会は10月17日、地方公共団体の産業廃棄物処理施設から出る「溶融メタル」等の入札等参加業者に対し、独占禁止法第3条(不当な取引制限の禁止)の規定に違反する行為を行っていたとして、排除措置命令と課徴金納付命令を出した。

| 事業者名 | 排除措置 命令 |

課徴金 納付命令 |

課徴金額 (万円) |

||

| 1 | 三菱マテリアル | ○ | ○ | 513 | |

| 2 | マテリアルエコリファイン | ○ | ○ | 211 | 三菱マテリアル子会社 |

| 3 | 日鉱環境 | ○ | - | - | 日鉱金属子会社 |

| 4 | エコシステムジャパン | - | - | - | DOWA子会社 旧称テクノクリーン |

| 5 | 東京商事 | - | - | - | DOWA子会社 2004/4にテクノクリーン対し、 同事業を譲渡、その後解散 |

| 6 | DOWAホールディングス | - | - | - | 2006/10、同和鑛業から改称。 DOWAエコシステム、DOWAメタルマインが事業継承 (それまでは同和が東京商事に本件で指示) |

| 合計 | 3社 | 2社 | 724 |

廃棄物処理施設において発生する金属混合物のうち、溶融炉(焼却灰、飛灰等を溶融する施設)の排出口から常時排出される「溶融メタル」、溶融炉を傾けて取り出される「傾動メタル」、溶融炉の底に溜まり固まったものを切り出して取り出される「炉底メタル」などで、銅、金、銀等の貴金属の製錬用原料として用いられる。

三菱マテリアル、マテリアルエコリファイン、日鉱環境、エコシステムジャパン、東京商事及びDOWAホールディングスの6社は、三菱マテリアルの提案等に基づき、2004年3月以降、地方公共団体が一般競争入札、指名競争入札、見積り合わせによる随意契約などで売却する溶融メタル等について、購入価格の上昇を防止するため、談合を行なった。

自社(又は子会社等)が溶融メタル等を製錬する施設を有する者は、上記1~5の5社で、DOWAホールディングスは子会社の東京商事に指示をしていた。

2007年7月に談合は取り止められたが、違反期間内に行なわれた入札など175件(売却額計575百万円)のうち、162件で談合があったと認定、うち126件で(同404百万円)で実際に受注していた。

三菱マテリアル、マテリアルエコリファイン、日鉱環境の3社に排除措置命令が、三菱マテリアルとマテリアルエコリファインに合計724万円の課徴金納付命令が出された。

DOWA関係の3社(東京商事は解散済み)は談合への関与を認定されたが、違反を自主的に申告するなどしたため処分を免れた。

ーーー

なお、購入カルテルも当然、「不当な取引制限」に該当するが、購入額を算定の基礎として課徴金の納付を命じることとされている。

この規定は平成17年改正により導入された。

過去の購入カルテルには次のものがある。(いずれ課徴金は課されていない。)

1992/6/9

審決 四国食肉流通協議会に対する件

会員の肉豚の購入価格の取決めの際に用いる豚枝肉の建値を決定していた。

1983/3/11審決 旭硝子㈱ほか3名に対する件

輸入ソーダ灰の輸入数量,引取比率及び輸入経路を決定していた。

2008/10/21 米ファイザー、消炎鎮痛剤の健康被害訴訟で和解

米ファイザーは10月17日、消炎鎮痛剤の副作用で健康被害を受けたとして患者などから訴えられていた問題について、原告側の大半と和解したと発表した。

和解金の総額は894百万ドルにのぼる見込み。640百万ドルの関連費用(税引き後)を2008年7―9月期決算で損失処理する。

対象は消炎鎮痛剤の非ステロイド性抗炎症薬(NSAID:Non-Steroidal

Anti-Inflammatory Drugs)のBextra とCelebrex を巡る訴訟で、

(1)患者からの、服用に伴う副作用で心臓発作になったなどという訴訟(Personal Injury

Cases)で 745百万ドル、

(2)米33州とコロンビア特別区の司法長官らが起こしていた、販売促進に絡み安全性リスクに関する情報を消費者に示さなかったことについての訴訟(State Attorneys

General Claims)で60百万ドル、

(3)販売促進に絡み虚偽の宣伝で消費者をだまし、経済的損失を与えたとする集団訴訟(Consumer Fraud

Cases)で89百万ドル、

の和解金がそれぞれ原告側に支払われる見通し。

同社はBextra については2005年に自発的に撤退している。

昨年末から本年初めにかけて連邦裁判所及びニュヨーク州裁判所が、原告側は一般的な用量(1日200mg)でCelebrexが心臓発作を与えるという科学的証拠を出せなかったとする判決を下したのを受けて和解を行なった。

これは2004年にFDAが、適正な用量では患者にとってCelebrex のメリットがリスクを上回るとした結論と合致しているとしている。

Pfizerは今回の和解で、裁判が延々と続くのを打ち切り、患者の治療のための革新的医薬品を供給するという同社の事業のコアに集中できると述べた。

また、医者が純粋に臨床データに基づいてCelebrex の効力を考え、患者の苦しみに対処できるようになるとしている。

ーーー

リウマチは、手足などの関節が破壊されて痛む病気だが、痛みには、細胞内で作られるシクロオキシゲナーゼ(COX:Cyclooxygenase)と呼ばれる酵素が関係しており、非ステロイド性抗炎症薬(NSAID)はこの酵素の働きを妨げて痛みや炎症を抑える。

アスピリンは代表的なNSAIDである。

COXには、胃腸の粘膜を守るCOX1と、炎症を促すCOX2の2種類がある。

NSAIDの多くは、両方の働きを抑えるので、胃腸が荒れやすくなる副作用が表れる。

そこで、痛みに関係するCOX2だけを狙う「COX2阻害薬」が開発された。胃かいようの発生率が従来の薬に比べ半分ほどに減った。

アスピリンを超える「スーパーアスピリン」と呼ばれる。

しかし、この薬の一つ、Merck のRofecoxib(商品名Vioxx)を飲んだ患者は、一般的なNSAIDの服用者に比べ、約4倍も多く心筋梗塞を起こしたことが、2000年に米国で発表された。

Vioxx は年間25億ドルを売上げ、米国だけで患者が2000万人に達するという大型薬だが、Merckは2004年9月、Vioxxの自主回収を発表した。

Merckは2007年11月、Vioxx の副作用に関する訴訟で、和解金48億5000万ドルを支払うことで原告側の大半と和解の合意に至ったと発表した。

Celecoxib(Celebrex)、Valdecoxib(Bextra)についても、FDAは「心筋梗塞や脳梗塞の危険性を高める恐れがある」として、心臓病患者への処方や多量の長期使用を避けるよう勧告した。

2005年4月、FDAはBextra

の販売停止をPfizer社に要請、Pfizerはこの要請を受け入れた。

心血管疾患リスクや中毒性表皮壊死症(Stevens-Johnson syndrome)のような皮膚に関する重篤な副作用のリスクが、他の非ステロイド性消炎鎮痛薬(NSAID)と比べて高く、またBextraならではの優位性にも欠けることが理由。

FDAは、同社のCOX2阻害薬であるCelebrex や、その他の処方薬のNSAIDについては、注意書きを改め、心血管疾患リスクや胃腸出血に関する記述を強調し、またそれ らのリスクに関して患者の理解を促す「Medication Guide」を加えるよう求めた。

ーーー

日本では2007年1月にアステラス製薬とファイザー製薬が、2002年末に申請していた非ステロイド性消炎・鎮痛剤(COX-2選択的阻害剤)「セレコックス![]() 錠(一般名:Celecoxib)」について、「関節リウマチ、変形性関節症の消炎・鎮痛」を効能・効果として、製造承認を取得した。

錠(一般名:Celecoxib)」について、「関節リウマチ、変形性関節症の消炎・鎮痛」を効能・効果として、製造承認を取得した。

2008/10/22 CO2国内排出量取引制度の実施計画 決定

政府は10月20日夜、「地球温暖化問題に関する懇談会」で、国内排出量取引制度の試行実施の最終案を提出した。

21日朝の地球温暖化対策推進本部で正式決定、2008年度からの参加企業の募集を開始する。

「地球温暖化問題に関する懇談会」の設置は2008年2月22日に閣議決定した。

低炭素社会に向けた様々な課題について議論を行うため、内閣総理大臣が有識者の参集を求め、地球温暖化問題に関する懇談会を開催する。

奥田 碩 トヨタ自動車取締役相談役・内閣特別顧問が座長。「地球温暖化対策推進本部」は京都議定書の着実な実施に向け、地球温暖化防止に係る具体的かつ実効ある対策を総合的に推進するため、1997年12月に閣議決定により内閣に設置された。

その後、2005年2月、京都議定書の発効に伴い、地球温暖化対策の推進に関する法律の改正法が施行され、地球温暖化対策を総合的かつ計画的に推進するための機関として、法律に基づく本部として改めて内閣に設置された。

国内排出量取引の試行実施は、低炭素社会づくり行動計画(2008年7月29日閣議決定)において、2008年10月から開始することとされた。試行期間は2012年度までとし、問題点を洗い出した上で、13年度以降に本格実施する。

概要は以下の通り。

詳細は http://www.kantei.go.jp/jp/singi/ondanka/2008/1021.pdf

1.企業等が自主的に削減目標を設定し、その達成を目指して排出削減を進める。

1)設定主体は事業所・個別企業・複数企業(企業グループ)とする。

原則として「業界団体を構成する企業全体」での参加は認めない。

鉄鋼メーカーは、日本鉄鋼連盟を通じて海外の排出枠を取得してきた実績をもとに団体参加を主張。

2)対象ガスはエネルギー起源CO2とする。

3)参加者が目標を自主的に設定する。

目標の水準は

①当該参加者の直近の実績以上、

②目安として、参加者の所属する自主行動計画の目標又は実績のうちいずれか高い水準以上とする。

4)排出総量目標、原単位目標のいずれも選択可能とする。

5)目標設定年度

2010年度の目標を目安として、2008~2012年度のうち全部又は一部の年度を任意に選択する。

選択した設定年度の各年度ごとに、排出削減目標を設定し、目標達成の確認を行う。

2.排出量取引

企業等は排出枠・クレジットを調達し、目標達成に充当することができる。

対象となる排出枠・クレジットは、以下のものとする。

・

他の企業等の削減目標の超過達成分の排出枠

・

国内クレジット(大企業が自社の技術や資金を提供して実施する中小企業の排出削減量を認証)

・

京都クレジット(途上国の排出削減を支援する京都議定書のクリーン開発メカニズム=CDM)

排出枠の取引は、参加者の責任において自由に行うことができる。

| 3.フォローアップ事項 | ||

| ① | 技術とモノ作りが中心の日本の産業に見合った制度として、削減努力や技術開発に繋がる効果はあったか。 | |

| ② | 円滑な取引や価格発見など市場メカニズムは適正に機能したか。他方、「マネーゲーム」による弊害はなかったか。 | |

| ③ | 排出枠・クレジットの発行・管理や自主目標の達成確認等のシステムは安全かつ円滑に機能したか。 | |

| ④ | 参加者の実施コスト(取引、モニタリング、検証等)はどの程度であったか。 | |

| ⑤ | 国際的なルールづくりに貢献できる知見として何が得られたか。 | |

ーーー

日本の制度は企業が排出量を自主的に設定するなど、産業界の「参加しやすさ」を最優先する制度で、政府が排出枠を強制的に決める欧州連合(EU)の制度とは大きく異なる。

2005年に制度を導入したEUは、一定以上のエネルギーを使う発電所など約1万1500事業所の参加を義務づけ、原則として各国政府が、過去の排出実績などを基に各事業所の排出枠を厳しく決めている。

各事業所は排出枠を達成できない場合、高額の課徴金を払わなければならない。

日本の制度は、参加は任意であるほか、企業ごとの排出枠は、政府の点検はあるものの、基本的には業界ごとに定めた「自主行動計画」に沿って自ら決める方式となった。

このため、参加企業全体の排出枠などが決まらず、「温室効果ガス削減という環境政策上の効果を期待するのは難しい」との懸念の声が上がっている。

付記

参加者募集資料 http://www.env.go.jp/earth/ondanka/det/dim/trial.html

2008/10/23 ダウ、上海エポキシ計画で上海クロルアルカリと提携

ダウは2006年8月、中国でエポキシ事業で5年間で2億ドルの投資をすると発表した。

Dow Epoxy は2007年3月、世界最大級の10万トンの液体エポキシ樹脂(LER)プラントと、原料のエピクロルヒドリンの新工場15万トンの立地を上海ケミカルパークに決めたと発表した。

(エポキシはエピクロルヒドリンとビスフェノールAの反応で生産する)

エピクロルヒドリンはダウのGlycerine-to-epichlorohydrin

(GTE)

法を採用する。

バイオディーゼルの製造で副生するグリセリンを原料とするもの。

2006/8/23 中国でのダウの活動

Dow Epoxy は10月15日、上海クロルアルカリの100%子会社の上海天原華勝化工公司(Shanghai Tian Yuan Huasheng

Chemical )との間で、2010と11年に上海ケミカルパークでスタートする上記のLERとGTEプラントのための原料供給契約を締結した。

(2007年3月の上海立地決定時に、ダウ、上海クロルアルカリ、天原華勝はLetter of intent を締結している)

天原華勝は上海ケミカルパークに電解工場を新設し、両工場にカセイソーダと無水塩酸を供給、ダウから回収塩水を受け取り、クロルアルカリ生産に使用する。契約期間は10年以上となっている。

Dow Epoxy は9月に中国環境保護部から環境アセスメントの承認を受けている。

Dow EpoxyではGTE計画は塩素の消費を半分にカット、排水量も1/10で、効率も品質も優れているとしている。

付記

Dow Epoxy is one of the world's largest producers of epoxy resins and intermediates, with strong positions in a number of major applications, including coatings, electrical laminates and civil engineering. Three of the company's nine epoxy plants are in the Asia Pacific region, including a 41,000-MTPA facility in Zhangjiagang, China; a 40,000-MTPA facility in Kinu Ura, Japan; and a 30,000-MTPA facility in Gumi, South Korea.

Dow Epoxy is also the global market leader in epichlorohydrin, with more than one-third of global capacity share and manufacturing facilities in all major regions.

ーーー

なお、Solvayもバイオディーゼル副生のグリセリンを原料としてエピクロを生産している。

2007/4/13 Solvay、バイオディーゼル副生グリセリンを原料とするエピクロの生産開始

中国では石炭化学が相変わらず隆盛である。

石炭ベースのメタノールから生産するジメチルエーテル(DME)についても続々プラントが作られており、2002年に30千トンであった能力が2006年には480千トン、2007年には河北省のKaiyue Group の1,000千トンプラント稼動などで2,200千トンとなり、本年末には4,475千トンになると予想されている。

更に、2008-2010年に合計6,350千トンの計画がある。

しかしながら、主たる需要はLPGとのブレンドを考えているが、LPG自体、量に限りがあることから、DMEプラントは低操業となり、コスト圧力からプラントを閉鎖せざるを得ないプラントが出ている。

2007年の能力2,200千トンの平均操業度は54.5%で、2008年も50%程度の操業度となっている。

需要や採算を十分に考えず、各省が競って新しいプラントを建設している印象である。

他の化学品についても同様の状態であると思われるが、低操業度のなかで、更に多くのプラントが計画されるのは異常である。

ーーー

もう一つ異常な点がみられる。

国家発展改革委員会(NDRC)は2006年7月、多数のプロジェクトの乱立で過剰能力となることなどを懸念し、規制を行うことを決めた。

通達では、年間300万トン未満の石炭液化計画、年間100万トン未満の石炭からのメタノール又はDMT生産計画、年間60万トン未満の石炭からのオレフィン生産計画を承認しないとしている。

2006/7/21 中国政府、石炭化学を規制

しかしながら、能力20千トン以上の現在のメーカーは以下の通りで、100万トン以上は1社だけであり、今後の計画でも3社しかない。

2006年末の能力は480千トンしかないため、下記のほとんどが規制が始まってからのものである。

| Producer | Location | Capacity (kt/a) |

Operating rate |

| Hebei Kaiyue Group | Langfang Hebei | 1,000 | 60% around |

| Jiutai Group (Zhangjiagang) Co. | Zhangjiagang Jiangsu | 300 | 60-70% |

| Jiutai Group (Guangzhou) Co. | Guangzhou Guangdong | 300 | 60-70% |

| Shandong Yuhuang Chemical Co. | Heze Shandong | 250 | 60% around |

| Henan Yima Group | Yima Henan | 200 | 60% around |

| Xinneng Group (Zhangjiagang) Co. | Zhangjiagang Jiangsu | 200 | 60-70% |

| Tianhe Chemical Co. | Bayan Nur Inner Mongolia | 200 | 60-70% |

| Henan Jinding Chemical Co. | Luoshan Henan | 150 | 60% around |

| Hebei Zhongjie Group | Cangzhou Hebei | 100 | 10-20% |

| Hebei Yutai Group | Handan Hebei | 100 | 60-70% |

| Anyang Zhenyuan Group | Anyang Henan | 100 | 60-70% |

| Hubei Biocause Pharmaceutical Co. | Jinmen Hubei | 100 | 50-60% |

| Yueyang Petrochemical Co. | Yueyang Hunan | 100 | 50-60% |

| Shandong Jiutai Group | Linyi Shandong | 100 | 60-70% |

| Sichuan Lutianhua Group | Luzhou Sichuan | 100 | 60% around |

| Wei-he Coal Chemical Co. | Weinan Shaanxi | 60 | 60-70% |

| Shandong Henrui Chemical Co. | Heze Shandong | 50 | 10-20% |

| Henan Zhongke Chemical Co. | Xinxiang Henan | 50 | 50% around |

| Hebei Jichun Group | Cangzhou Hebei | 25 | 50-60% |

| Henan Xinhong Petrochemical Co. | Luoyang Henan | 25 | 60-70% |

| Qianjiang Huarun Chemical Co. | Qianjiang Hubei | 25 | 60% around |

| Shandong Dongming Petrochemical Group | Heze Shandong | 20 | 20-30% |

| Hebei Jinyuan Chemical Co. | Shijiazhuang Hebei | 20 | 50-60% |

| Xinneng Group (Bengbu) Co. | Bengbu Anhui | 20 | 60-70% |

| Total | 3,595 |

New DME Projects between 2008-2010

| Producer | Location | Capacity (kt/a) |

| Chian National Coal Group------------ | Inner Mongolia-------- | 3,000 |

| Jiutai Group | Zhangjiagang | 1,200 |

| Xin'ao Group | Zhangjiagang | 1,000 |

| Tianhe Chemical Co. | Inner Mongolia | 200 |

| Yunnan Jiehua Group | Yunnan | 150 |

| Chongqing Minsheng Gas Co. | Chongqing | 150 |

| Guizhou Tianfu Chemical Co. | Guizhou | 150 |

| Baota Petrochemical Group | Ningxia | 100 |

| Shanxi Lanhua Sci-tech Venture Co. | Shanxi | 100 |

| Linfen Tongshida Co. | Shanxi | 100 |

| Anyang Zhenyuan Chemical Co. | Henan | 100 |

| Hongkong Xiexin Group | Inner Mongolia | 100 |

| Total | 6,350 |

Source: ASIACHEM

Consulting

(2008/9/21-24 3rd International DME Conference

& 5th Asian DME Conference )

これらの各社はNDRCへの申請書では2~3期に分けて合計100万トン以上の計画として承認を受け、とりあえず第1期を実施する。

実際にはほとんど全社が第1期のみでとどめている。

それにしても、100万トン以上の計画の第1期が10万トンや15万トンというのは、余りにも小さすぎる。

どうしてこういう計画がそもそも承認されるのだろうか。

これらのプロジェクトは地方政府のバックアップを受けており、NDRCとしても処罰をしえない状態にある。

恐ろしい国である。

2008/10/25 OPEC、日量150万バレルを減産、原油価格は下落

OPECは10月24日、原油価格急落を受け、ウィーンで臨時総会を開き、加盟11カ国の日量2880万バレルの現行の目標生産量を150万バレル引き下げる本格減産を決めた。11月1日から実施する。

12月17日にアルジェリアで臨時総会を開き、レビューを行ない、必要なら更なる減産を行なう。

市場では日量100万バレルの減産を有力視していたが、OPECは価格下落に歯止めがかからないことを懸念し、減産を拡大した。

ロシアのエネルギー省幹部は23日、今年のロシアの産油量が昨年より100万トン少ない4億9000万トンになるとの見通しを表明した。事実上0.3~0.4%の減産となる。

OPEC事務局長は22日モスクワでロシアのメドベージェフ大統領と会談、大統領は「ロシアも安定した原油価格の維持に関心がある」と述べた。

OPEC生産枠推移は以下の通り(Iraq を除く、Indonesiaは離脱)。 単位:1,000b/d

| 2007/2 | 2007/11 | 2008/1 | 2008/9 | 2008/11 | 増減 | |

| Algeria | 794 | 1,357 | 1,357 | 1,357 | 1,286 | -71 |

| Indonesia | 1,370 | 865 | 865 | ー | ー | ー |

| Iran | 3,788 | 3,817 | 3,817 | 3,817 | 3,618 | -199 |

| Kuwait | 2,065 | 2,531 | 2,531 | 2,531 | 2,399 | -132 |

| Libya | 1,371 | 1,712 | 1,712 | 1,712 | 1,623 | -89 |

| Nigeria | 2,123 | 2,163 | 2,163 | 2,163 | 2,050 | -113 |

| Qatar | 663 | 828 | 828 | 828 | 785 | -43 |

| Saudi | 8,399 | 8,943 | 8,943 | 8,943 | 8,477 | -466 |

| UAE | 2,257 | 2,567 | 2,567 | 2,567 | 2,433 | -134 |

| Venezuela | 2,970 | 2,470 | 2,470 | 2,470 | 2,341 | -129 |

| Angola | ー | ー | 1,900 | 1,900 | 1,801 | -99 |

| Equador | ー | ー | 520 | 520 | 493 | -27 |

| Total | 25,800 | 27,253 | 29,673 | 28,808 | 27,300 | -1,500 |

| (増減) | (-500) | (1,450) | (2,420) | (-865) | (-1,500) |

OPECは前回9月の定例総会で、日量約52万バレルの実質的な減産を決めていた。

2008/9/11 OPEC、実質 日量52万バレル減産

ーーー

OPEC減産にもかかわらず、10月24日のニューヨーク・マーカンタイル取引所で原油先物相場は急反落、WTIは前日比3.69ドル安の64.15ドル/バレルで取引を終えた。

世界景気の悪化に伴う原油需要の減退懸念は根強く、一時62.65ドルまで下げた。これは2007年5月末以来、約1年5カ月ぶりの安値となる。

「景気悪化=原油需要減退」で株価との連動が続いている。

年初来の平均は110.6ドルまで下がった。

東京市場でも原油、ナフサともに大幅下落が続いている。

11月24日のドバイ原油は57.75ドル/バレルと、1年7ヶ月ぶりの安値となった。

オープンスペックナフサは23日が404ドル/トンであったが、24日には2005年2月10日(397ドル)以来初めて400ドルを割り、終値は390ドルとなった。

本年7月4日に過去最高の1,248ドルとなったが、4ヶ月弱で858ドルもの値下がりとなった。

原油の値下がり以上に下がっているのは、アジアでのナフサ需要減を反映したものと思われる。

本年9月に真露が海洋深層水を使用した新しい焼酎「J」を発売した。

真露では、「J」は真露(JINRO)、若さ (Junior)、喜び(Joy)、出会い(Join)を意味しているとしている。

ところが、これが日本の宝酒造が2006年3月に発売した焼酎「JAPAN」のデザインを真似たものではないかという批判が出た。

「JAPAN」は2001年発売の焼酎「ZIPANG」の酒質・デザイン・商品名をリニューアルしたもの。

| ← | ||

| 2008年 真露 |

2006年 宝酒造 |

|

| : |  |

|

これが報じられ、「日本の酒を真似するとはがっかりだ」「うちに納品された“J”をすべて返品する」など、販売に否定的な雰囲気が広がりを見せた。

真露は「“J”は真露(JINRO)のアルファベットの頭文字を取った独創的なデザインだ」と釈明したが、消費者の誤解を解けなかった。

このため、真露では過去の製品の中に「J」に似たデザイン・コンセプトを持った製品がないかどうかを調査したところ、1996年に製造した輸出用製品の中に「J」のラベルの製品があることを発見した。

宝酒造の「JAPAN」はJAPANとJの表示、真露の「J」はJINROとJの表示とそっくりである。

米国やカナダ、メキシコ向けに最近まで140万箱(12本入り基準)以上輸出されていた。

| ← | ← | ||

| 2008年 真露 |

2006年 宝酒造 |

1996年 真露 |

|

| : | |

|

|

これを基に真露は「真露が宝酒造を真似たのではなく、宝酒造が真露を真似た」という主張を展開し始めた。

「消費者にこうした事実を積極的に知らせていく」としている。

朝鮮日報が報じた。

真露では女優で“CM女王”のソン・ヘギョをモデルに起用している。

2008/10/27 中国、一部商品で輸出増値税の還付率引き上げ

中国財政部と国家税務総局は10月21日、3486品目の製品について2008年11月1日から、輸出増値税(付加価値税)の還付率を引き 上げると発表した。中国の税関税則に挙げられた製品全品目の25.8%に当たる。

| ・ | 繊維製品と衣類:14%に引き上げ(今年8月1日に増値 税還付率が11%から 13%に引き上げ) |

| ・ | 玩具:14%に引き上げ |

| ・ | 日用のセラミック製品:11%に引き上げ |

| ・ | プラスチック加工製品:9%に引き上げ |

| ・ | 家具:11%、13%に引き上げ |

| ・ | その他、抗エイズ薬などの付加価値の高い製品も引き上げ |

| 詳細(中国語)は http://www.mofcom.gov.cn/accessory/200810/1224638833571.xls |

付記

財政部と国家税務総局は、さらに一部の労働集約型製品、機械電気製品、その他の情勢の影響を強く受ける製品の還付率を2008年12月1日に引き上げることを発表した。労働集約型の中小企業や産業の最適化・グレード アップを支援するための措置。

ーーー

輸出増値税還付(リベート)とは輸出製品の購入の際の増値税、輸出製品の製造のための原料やサービスの購入時の増値税を払い戻すもの。

中国では財、サービスの販売時、輸入時には原則17%の増値税(付加価値税)がかかる。製品販売者は製品の販売にかかわる増値税とその購入又は製造にかかわる原料サービスの購入の代価に含まれる増値税との差額を納付する。

(日本の消費税の仕組みと同じ)

製品の輸出に関しては増値税は免除される。その製品の購入又は製造にかかわる原料サービスの購入の代価に含まれる増値税に関しては、(日本では全額控除されるが)、中国では政策的にその全部又は一部がリベートとして払い戻される。

リベート率11%とは購入代価に含まれる17%(一般品)の増値税のうち11%相当分を払い戻すことになる。残りは輸出業者の負担となる

ーーー

中国はこれまで、貿易摩擦から人民元引き上げの声が高まるのを懸念して、2006年9月と2007年7月の2回、還付率を大幅に引き下げていた。特にローテク製品の還付率を下げた。

2007/6/28 中国、輸出抑制のため輸出増価税還付率を引き下げ

ーーー

国家統計局は10月20日、2008年1-9月の中国のGDPが前年同期比9.9%増で、伸び率は前年同期を2.3ポイント下回ったと発表した。

(第3・四半期のGDP伸び率は前年比 9.0%で第2・四半期の同10.1%から減速)

「過熱を抑えるためのマクロ経済 調整の成果」との指摘が多いが、今後については「国際経済の減速の影響が大きくなる可能性がある」との見方も出ている。

1-9月の中国の輸出額は前年同期比22.3%増の1兆741億米ドルだったが、伸び率は前年同期より4.8ポイント下がった。

世界的な金融不安の影響で米国などの消費が縮小し、中国からの輸出が減少した。

衣類や玩具の伸び率は前年同期より大きく下がっている。

玩具メーカーでは2006年以降、コストが60%上がったが、売価は平均で10%程度しか上がっていないとされる。.

このため、中国国内の一部の輸出関連企業では苦境が続いている。

今年に入り、浙江省や広東省で多くの工場が倒産している。

財政部税政司の史耀斌司長によると、今回の政策調整の主な狙いは、現在の中国が経済成長の鈍化により直面する問題に対応することにある。

特に輸出の伸びの鈍化に対し、輸出企業の経営圧力を軽減さ

せ、自主的発展を促進し、リスク対応能力を高めることで対抗しようとする狙いがある。

中国政府は「成長維持」をマクロ調整 の方向性としており、今回の調整は、最近の商業銀行の貸し付け規模の拡大、新たな外貨管理条例の施行、二度にわたる「双率」(預金準備率と一年物の預金・貸出基準金利)の引き下げを受けて行う、重要な調整措置の一つでもある。

政府は10月23日、メーカーや商社が、化学物質を一定量以上を製造、輸入した場合、量や用途届け出を義務付けることを決めた。

産業構造審議会、厚生科学審議会、中央環境審議会のそれぞれの下部組織で編成する「化審法見直し合同委 員会」は23日に合同会合を開いて意見を交わした結果、《2010年に向けた化審法の新体系》と題する政府に対する報告書案をまとめた。

経済産業、環境、厚生労働の3省では10月下旬~11月上旬に関係者や一般市民から同案についてのパブリック・コメントを求め、そこで得られた意見も踏まえて 最終報告書を取りまとめ、化学物質審査規制法(化審法)改正案を来年の通常国会に提出し、2010年度からの導入を目指す。

現在、届け出義務のある化学物質は約1000種だが、新たな規制では、有害な影響を最小化する「予防原則」の考え方を取り入れ、監視対象を約2万種あるすべての化学物質に拡大する。

一定量以上の化学物質を製造・輸入する企業に対し、製造・輸入量や用途を記録し、毎年度末に報告する義務を課す。

その上で、環境中への排出が多いものや、長期的な安全性などが確認されていない物質を「優先評価化学物質」に指定し、さらに詳細な安全性評価を求める。

新たな規制の導入で、報告が義務づけられる企業は、化学メーカーや商社、自動車、電機など大幅に増える見込みで、経産省の試算では、手続きなどで企業に新たにかかる費用は、2020年までに少なくとも総額40億円という。 特に中小企業にとっては負担となる。

ーーー

2002年8月26日から9月4日まで、南アフリカ共和国のヨハネスブルグで国際連合により「地球環境問題に関する国際会議」(World Summit on Sustainable

Development :WSSD)が開催された。

ここで、化学物質管理に関する世界共通の中長期的目標として、「2020年までに、全ての化学物質を健康や環境への影響を最小化する方法で生産・消費する」ことが決議された。

更に、そのための行動の一つとして、「国際的な化学物質管理のための戦略的アプローチ」(Strategic

Approach to International Chemicals Management:SAICM)を取りまとめ、2006年に国連環境計画(UNEP)において承認された。

化審法改正はこの合意を受けたもので、EUは2007年6月、「REACH」による新規制をスタートさせ、すべての化学物質の有害性調査を企業が行うことを義務付けた。

化学物質規制

| 法律 | 規制対象化学物質 | 安全性評価主体 | |

| EU | REACH | 新たに製造される新規物質と 既に使用されている既存物質 |

企業 |

| 米国 | 有害物質規制法 (TSCA) |

新規物質 必要に応じ既存物質 |

国 |

| 日本 | 化審法 | 原則として新規物質のみ | 国 |

| 改正 | 新規物質と 既存物質 |

国 |

| 日本の化学物質審査規正法(化審法)は1973年にカネミ油症事件をきっかけとして制定された世界に先駆けた化学物質規制の枠組みで、 | |

| ・ | PCB等の有害な化学物質による環境汚染の防止を目的 PCBと同様、難分解であり高蓄積性を有し、長期毒性を有する化学物質を特定化学物質(第一種特定化学物質)に指定 |

| ・ | 化学物質に関する事前審査と規制の2本柱 新規化学物質の事前審査制度、製造、輸入の許可制、使用に係る規制 |

| ・ | 農薬・医薬品等の特殊な化学物質は対象外(他法令に基づく規制との整理) |

| となっている。 | |

その後、難分解性及び長期毒性を有するにもかかわらず蓄積性を有さない物質についても、環境中での残留の状況によっては規制の必要性が生じたことから、1986年改正で、第二種特定化学物質の制度が導入された。

さらに2003年改正で、動植物への影響に着目した審査・規制制度や環境中への放出可能性を考慮した審査制度が新たに導入された。

現在の対象は、化審法の公布以後、新たに製造・輸入される新規化学物質(年間300~400物質、延べ1120種)で、製造、輸入、使用に関する国への届け出を義務付け、企業が被害情報を得た場合も報告するよう定めている。

化審法の公布時(1973)に既に製造・輸入が行われていた化学物質(約2万物質)については同法の附帯決議により、国が安全性の点検を実施することとしており、これまで以下の点検を実施した。

分解性・蓄積性:1455物質(経済産業省)

人毒性:275物質(厚生省)

生態毒性:438物質(環境省)

ーーー

REACHについては、

2006/12/18 EU、化学物質新規制「REACH」施行へ

2007/6/4 REACH

発効

Dow Agrosciences は10月22日、Quebec 州が同社の除草剤 2,4-D を禁止したのに対し、北米自由貿易協定(NAFTA)の第11章に基づいて、200万カナダドルの賠償を求めていることを明らかにした。

ケベック州は2003年に農薬の貯蔵販売使用を厳格に規制するための新農薬法案を発表した。

農薬の最小限で慎重な使用により、「ケベック州は健康と環境のために最も危険な農薬を禁止する、北米で最初の場所になる」とした。

この法律(The Pesticides Management Code)は2006年に成立した。

| 問題となったのは次の条項。 | |

| ・ | ほとんどの有害農薬について、ゴルフ・コースを除いて、公共、準公共の芝生、及び地方自治体の緑地帯で使用することを禁止。 |

| ・ | ほとんどの有害農薬について、個人の芝生及び商用緑地帯で使用することを禁止。 |

禁止される農薬のなかに、2,4-D

が含まれている。

農業用の使用は従来通り認められている。

The Pesticides Management Code の詳細は

http://www.mddep.gouv.qc.ca/pesticides/permis-en/code-gestion-en/index.htm

他の州や市町村も同様の規制を行なう方向にある。

Dowは、ケベック州は2002年に科学的根拠なしに、NAFTAの規定に違反して、2,4-Dに反対するキャンペーンを始めたと批判している。

重要な公共政策は科学的証拠、予見可能性、明確な原則に基づくべきで、透明な枠組みで運営されるべきだと主張している。

Dowでは、カナダでも米国でも欧州でも、2,4-D

は科学的根拠に基づき、使用上の注意を守れば安全な農薬だと認められているとしている。

Health Canada のPest

Management Regulatory Agency では本年5月、2,4-D

は芝生や農業用で、使用上の注意を守れば安全であるとの報告を行なった。

これに対して、カナダ環境のための医師連合では2,4-D といろいろの病気に関連があるとの科学的証拠があると反論している。

ケベック環境省では、禁止は科学的証拠に基づく、住民の福祉と健康のための予防措置であり、2,4-Dに対する姿勢を変える考えはないとしている。

.ーーー

NAFTA 第11章(「投資及び紛争処理」)は、加盟国の政策変更や規制強化が外国民間企業による訴訟の対象になるとする規定である。

もともとは投資の自由化や紛争処理に関する諸規則を定めており、その中の投資家の権利を国有化等から保護するために設けられている。資産を収用する場合は公平な扱いや補償支払いなど一定の義務を果たすことを定めている。

訴えは各国の裁判所ではなく、NAFTA の紛争処理パネルで決定される。

この規定が一般の法律に適用されて、当初は予期していなかったことが生じた。

カリフォルニア州が1999年に、MTBE がガソリンタンクからの漏洩等を通じて地下水を汚染しているとして、MTBE を段階的にエタノールに代える行政命令を発表した。

この行政命令に対してメタノールを米国内の子会社で製造しているカナダのMethanex が、州政府の措置撤回と約10 億ドルの損害賠償金の支払いを求めてNAFTA 紛争処理パネルに訴えた。メキシコでは米国のMetalcladは同社が買収した毒性廃棄物処理場の許可が地元の市や州から取り消されたとしてNAFTA に基づく訴えを起こした。

オハイオ州のS.D.Myer はPCB廃棄物をカナダから米国に輸出することをカナダ政府が一時的に禁止したことに対して損害を被ったとしてカナダ政府を訴えた。

デラウエア州のGL Farms はカナダがミルク販売で恣意的、差別的に干渉していると訴えている。

コネチカット州の Chemtura (旧 Crompton )はカナダが菜種(canola)の種子処理での農薬リンデン使用を禁止しているのを訴えている。

2008/10/30 Hexion とHuntsman、合併合意、銀行は融資拒否

既報の通り、Hexion とHuntsman の合併裁判で Huntsman 勝訴が続いた。

2008/10/15 Hexion と Huntsman、合併へ更に進む

10月24日、Huntsman

はAmerican

Appraisal Associates Inc. から、統合会社がこのような取引で使われる典型的な

solvency tests の全てに合格するとの評価意見を受け取ったと発表した。

(但し、これは Huntsman 用の報告で、合併当事者、関係者への勧告・推奨に使用されるべきものではない。)

10月27日には、Hexion Specialty Chemicals は更なる資金支援を受けると発表した。

9月11日に投資会社とHuntsman のオーナー一族が共同でHexion に 5億ドルの融資を行なうとの提案を行なった。

2008/9/2 Hexion によるHuntsmanの買収問題、新展開

現在までに申し入れは460百万ドルに達しているが、Huntsman の他の株主が合併を条件に更に217百万ドルを融資すると申し入れた。これで融資は677百万ドルとなる。

既報の通り、Hexion の親会社 Apollo Management は10月9日、Hexion に対して買収の推進のため 540百万ドルを供与すると発表した。

今回、Apollo の子会社が運営する投資ファンドが210百万ドルを投資すると発表した。

これにより、Apollo による投資は750百万ドルとなる。

これにより、Hexion は合併を進めると言明、もし銀行が契約に基づく融資をしない場合は、銀行に対して法的権利を行使するとした。

Apollo Management では合併を完全に支援し、合併会社の将来についてポジティブであると述べた。

ーーー

両社は10月28日に合併の締結を予定した。

しかしながら、Hexion は前日の夜遅く、Credit Suisse とDeutsche Bank から、銀行はAmerican Appraisal Associatesの意見やHuntsmanの solvency 証明書は融資契約の条件を満足させるものではなく、合併の融資をする積りはないとの通告を受け取った。

このため、28日の締結は不可能となった。

Hexion

では銀行の主張に強く反対するとし、融資契約の遂行義務を果たすよう求めた。

今後銀行側と協議するとしているが、銀行側が融資を行わない場合、法的措置を取るとしている。

Huntsman では契約での権利やいろいろの裁判所の命令を使い、合併の早期実現を図るとしている。

10月14日の判決で、判事は、Hexion/Huntsman の合併会社が支払不能になるとか、借入金を返済できないだろうとかを主張する裁判を銀行が起こすことを禁止するのが妥当であるとし、Huntsman の要望に応じ、融資契約打ち切りに対する緊急差し止め命令(10月8日まで)を11月1日までの差し止め命令に置き換えている。

付記

Hexion は29日、ニューヨーク州最高裁に両行を訴えた。裁判所が両行に融資をするよう命令することを望んでいる。

同社では、融資契約では、金利率や資金市場などの経済情勢の変化や、Hexion やHuntsman の事業に変化があっても、融資を取り止められないようになっているとしている。

付記

判事は本件の裁判を来年1月8日に行なうと決定した。

ーーー

両行は買収バブルの最中の2007年夏にHexion-Huntsman合併に153.5億ドルのパッケージ融資をすることを決めた。

(買収そのものは65億ドル、負債込みで106億ドル)

その後の状況の変化と現在の世界的信用危機で融資は困難になっており、Moody では融資を実行すれば銀行の格付けは大きく下げられると見ている。

黒木亮の小説 「エネルギー」(上下 日経BP社)を読んだ。

日経ビジネスオンライン(2006/4~2008/6)の連載小説「エネルギー 国際資源を巡る男たちの戦い」に加筆修正したもの。

「国際資源戦争」の最前線を描いた経済小説!

サハリンの巨大ガス田開発、イランの「日の丸」油田をめぐる暗闘、シンガポールの石油デリバティブ巨額損失事件――。

世界中の視線を集める資源開発の現場に切り込み、綿密な取材をもとに描いた野心作。

(日経BP書店のPR)

1997年から2007年までの世界のエネルギー事情と、サハリン-2開発、イランのアザデガン油田開発と、中国航空油料集団の子会社のシンガポールでの石油デリバティブ巨額損失事件のそれぞれの進展が並行的に述べられている。

勿論、小説なので主要登場人物は架空だが、内容は事実に沿っており、それぞれにからむ社名、人名もそのまま出ている。

背景が詳細に説明されており、下巻の巻末には38ページにわたる詳細な 「エネルギー・経済用語集」までついている。

ーーー

1)サハリン-2開発(三菱商事の目で見たもの)

1994年のスタート時点では米国のMarathon Oil、McDermott が入っていたが、その後前2社が撤退、シェル 55%/三井物産 25%/三菱商事 20% となった。

2006年12月、ガスプロムが50%+1株、シェル 27.5%、三井物産 12.5%、三菱商事 10% となった。

2007/1/9 サハリン2計画 再スタートとその背景

(なお、サハリン1については 2006/8/31 サハリン原油の初購入)

この計画は当初、原油価格低下、LNG買い手探し難航、ロシアの適用諸法律の食い違い等の問題を抱えていたが、更に、環境団体による反対(環境団体は廃止を主張、漁民は事故対策を要求、欧州復興銀行EBRDは環境団体の意見に影響を受ける)、建設費倍増などにより資金集めが難航、加えて過去に外国に渡した石油の権利を取り戻すべく、プーチンが環境問題を種に揺さぶりをかけた。

ロシア側が3社に攻勢をかけた背後には、シェルに不満を持つ英国の老人とその息子Alfred and John Donovan の動きが寄与していた。

二人はインターネットでシェル告発のサイト(小説では別アドレスだが、実際に

http://www.royaldutchshellplc.com

が存在している)を立ち上げ、シェル内部からも多数の情報提供がなされている。

Mission Statement:

Our objectives are simple. We want Royal Dutch Shell executives to act at all times in accordance with Shell General Business Principles which include the claimed core principles of honesty, integrity, openness and respect for people in all of Shell's dealings.

彼らはプーチンに建設費倍増の情報を、天然資源監督局にはこの計画が環境面で問題であるという情報を送り、ロシア側はそれを材料に攻めたという。

最後はガスプロムの過半数取得により事業が前進するが、環境問題は完全には解決しておらず、場合によっては大事故が起こる可能性も示唆している。

「油井とガス井の設計と掘削方法がサハリン島の地層に適していない。鉱区に若い活断層があり、その上に、大量のガスが存在している。適切な掘削技術を用いないと、地震を発生させ、ガス爆発や石油の流出を招来する危険がある。」

ーーー

2)イランのアザデガン油田開発(トーメンの目で見たもの)

1999年に発見されたアザデガン油田はイラン最大級の油田で、カフジ石油を失った日本政府は2000年のハタミ大統領訪日時に両国間で交渉開始に合意し、2001年7月、平沼赳夫経済産業相がテヘランでハタミ大統領と会談し、開発の早期契約に向けて努力することで合意した。

当初の日本側メンバーは、国際石油開発、石油資源開発、トーメンの3社であった。

2006/10/9 アザデガン油田の開発権引き下げでイランと合意

しかし、イランの核問題で米国政府の圧力を受け、日本政府は後ろ向きになり、トーメンも豊田通商に合併され、(小説では米国の自動車事業への影響を恐れる奥田会長の命令で)撤退する。

但し、全面撤退ではなく、将来への布石として10%の開発権を残した。

イランは日本がやらないなら、中国があると脅したが、現地の厳しい地形、硫黄分が高い重質油であることから中国では無理で、将来状況が変われば再度取り組むという姿勢。

現実に中国も他の国も乗り出していない。

ーーー

3)石油デリバティブ巨額損失事件(日本のデリバティブ会社のトップの目で見たもの)

中国航空油料集団のシンガポール子会社CAOの中国人社長は「上がった原油価格は必ず下がる」という過去の経験で石油のデリバディブに突っ込み、5億5000万ドルの損失を出して破綻、逮捕された。親会社役員もインサイダー取引や、 情報公開規定違反などで捕まった。

日本のデリバティブ会社ではヘッジファンドが原油に手を出しているのは知っているが、裁定取引は常に売りと買いを組み合わせるので、市場に対しては中立なのに、ヘッジファンドや金融機関が一方的にWTI先物を買い続けているのは何故かを調べ、運用難で困ったアメリカの年金基金がコモディティ市場に押し寄せてきていることを知った。

米国では企業年金だけでも4兆ドルを超える規模があり、決済と同時に新たな先物を買い、それを繰り返してポジションを持ちっぱなしにしている。

(この時点でのWTIは80ドル程度だが、その後も上昇を続け、150ドル近くまで上がった。)

このため原油価格が下がることがないと確信、CAOに売り込む一方、CAOに対する債権について銀行から保証を受け、大儲けをする。

ここではヘッジファンドの裁定取引などについて、詳細な説明がある。

ーーー

文中にはLNG市場などの詳しい説明もある。

シンガポールで先物取引で860百万ポンドの損失を出し、Barings Bank を破産させたトレーダーのNick Leeson の話や、銅取引で26億ドルの損失を出した住友商事の部長の話も出てくる。

Nick Leesonが出所して再出発し、ホームページを開いているとの記載もあり、本当かなと思って開いてみると実在していた。

http://www.nickleeson.com/

小説としても面白いが、石油事情について勉強になる。

財務省が30日に発表した9月の輸入通関速報で、ナフサの9月の加重平均価格は82,708円/kl

となった。

月単位の史上最高値となった前月の確定価格に比べると 4,098円/kl

安い。

この結果、7~9月期の加重平均価格は83,820円となり、これに2,000円を加えた国産基準価格は 85,800円/kl となり、前期を14,900円/kl上回った。

| 08/7 | 81,933円/kl |

| 08/8 | 86,801 |

| 08/9 | 82,708 |

| 平均 | 83,820 |

| 基準価格 | 85,800 |

| 2Q | 70,900 |

| 1Q | 66,700 |

最近の原油、ナフサ価格の動きをみると、これが最高で、今後は大幅に下落する。

第4四半期の輸入品は8月~10月に契約したものであるが、東京市場のオープンスペックナフサの取引価格は、8月平均が1,012ドル/t、9月平均が882ドル/t、10月平均が545ドル/t で、平均すると813ドル/t ≒ 560ドル/kl となる。

1ドル=100円で計算すると、56,000円/kl となり、国産基準価格は58,000円/kl となる。

石油化学業界にとっては、第3四半期の高値分はほとんど転嫁できていないが、先行きの値下がりが明確なため、需要家の抵抗は強く、加えて中国市場では先安を折り込んでの値下がりが出ており、苦しいこととなる。

最新分は http://knak.cocolog-nifty.com/blog/