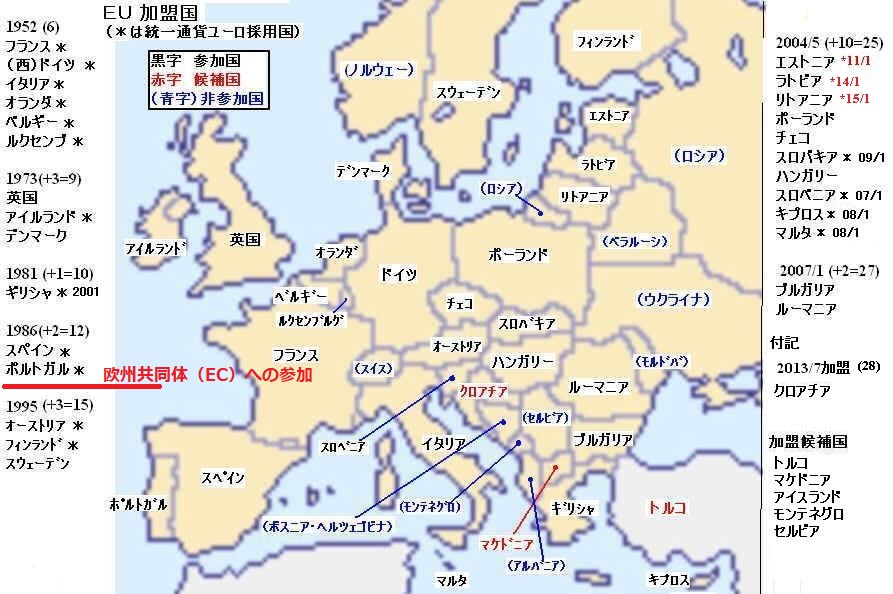

この時点での加盟国は、統一ドイツ、ベルギー、フランス、イタリア、ルクセンブルグ、オランダ、英国、アイルランド、デンマーク、ギリシャ、スペイン、ポルトガルの12ヵ国であった。

ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://blog.knak.jp/

Gulf Daily Newsによると、SABICのCEOのMohammed Al Mady が昨年12月、ドバイでインタビューに応じ、インドでエチレンその他のプラント建設の協議をしていることを明らかにした。インドは世界第二の人口の大市場であり、今後需要の増大が期待されるインド市場への供給を狙うとしている。

インド計画の詳細は明らかでないが、2009年から2015年の間に同社の石化能力を約

50%増強する計画の一環である。

SABICではこのため、中国、インド、サウジでの工場建設と、欧州、米国での企業買収を検討している

ーーー

SABICは2002年にDSMから石油化学事業を買収し、SABIC Europe として欧州に進出した。

同社は2006年9月に、Huntsman から英国の石化子会社

Huntsman

Petrochemicals (UK) Ltd の株式100%を7億ドルで買収すると発表した。(2006/12/29 Huntsman は売却手続き完了を発表)

買収するHuntsman

Petrochemicals (UK) は、英国のWiltonに865千トンのエチレンと400千トンのプロピレンのクラッカー、130万トンの芳香族のプラントを有している。Huntsmanは400千トンのLDPEプラントを建設中だが、SABICは150百万ドルを投じてこれを完成させる。

昨年末にはトルコの財閥、Baser Group からPS事業を買収した。同グループはトルコ南部の本拠地、Adana に子会社Baser Petrokimya を設立し、1998年に4万トンのPS工場を建設したが、SABIC はこれに70%出資し、販売を引き受ける。

SABICはサウジのSADAF でSM、PetrokemyaでPSを生産し、主にSABIC Europeで販売している。

今回の買収は規模が小さく、意図も明らかにしていないが、トルコ市場への進出を図るものではないかと思われる。

ーーー

昨年11月にはExxonMobil と共同で、サウジでカーボンブラックとEPDM、TPO、ブチルゴム、SBR/PBR等の生産を行うFSを開始したと発表した。

ーーー

Madi氏は又、SABICが中国でDalian Shide(大連実德) 及びSinopec との間で石化計画の協議を進めていると述べた。

SABICは2004年6月に大連実徳グループと50/50のJVで、大連市の旅順港に50億ドルをかけて、年産1千万トンの製油所と年産130万トンのエチレンコンプレックスをつくる計画をたてた。(その後、エチレン能力を100万トンに落とした。)

大連実徳は2005年にFSと環境アセスメントを政府に提出している。

Sinopec の天津石油化学

(旧称 天津聯合化学) は2005年末に天津市の大港地区で既存の750万トンの製油所を1250万トンに拡張し、エチレン100万トンを新設する計画の承認を受けた。

本計画は最初はダウと中国側の50/50 JV

として計画されたもので、当初はエチレン80~90万トン、LーLDPE、VCM、

PVC、SM、PO、

PG、エポキシ等を生産する計画であったが、ダウが経済性を理由に撤退した。

その後、天津市は石油化学センターの大型化を検討、外資企業の参加を求めた。サウジアラムコとの合弁説も出た。

SABICも2004年4月にSinopecに対して本計画に関心ありとの意向を示したが、そのときは進展はなかった。

本計画は2005年末にSinopec単独の計画として政府の承認を受けたが、2006年1月のサウジのアブドゥッラー国王の最初の公式訪中を機に、SABICがSinopecとの交渉を再開した。

なお、サウジ勢ではSaudi Aramco が、ExxonMobil、福建煉油との合弁の福建石化計画(Fujian integrated petroleum/petrochemical project)で中国に進出している。

2007/1/5 EU 加盟国、27カ国に → 28か国 (2013/7/1) →27か国(2020年英国離脱)

2007/1/1にブルガリアとルーマニアがEUに加盟し、加盟国は27カ国になった。

ルーマニア(2200万人)、ブルガリア(800万人)の加盟により、EUの人口は約4億9000万人に増大。東端は黒海に到達する。

付記

クロアチア政府は2011年12月9日、EU加盟条約に調印した。28か国目の加盟で、2013年7月に加盟する。

クロアチアはEU加盟に向け、民主化・経済改革を進めてきた。観光業を中心に2000年以降は毎年4~5%の経済成長を遂げたが、2008年の世界的な金融危機で失速。景気回復に手間取る一方、政府債務が拡大しており、財政の健全化と景気対策の両立という難しいかじ取りを迫られる。

クロアチアは2012年1月22日に国民投票を行い、加盟が承認された。

EU首脳会議はセルビアが目指しているEU加盟候補国入りについて来年3月まで決定を先送りすることを決めた。

セルビアがコソボとの関係正常化交渉を再三中断してきたことなどを受け、コソボとの協力協定を来年2月までに締結するようセルビアに求めた。英国離脱 27か国に

2020/1/31 英のEU離脱手続き完了 1月31日離脱

ーーー

EU首脳会議は2012年3月1日、セルビアを加盟候補国として正式承認した。

他の加盟候補国はトルコ、マケドニア、アイスランド、モンテネグロ。

1952年にEUの基礎の欧州石炭鉄鋼共同体が、フランス、西ドイツ、イタリア、オランダ、ベルギー、ルクセンブルグの6カ国でスタートしたが、1995年に15カ国となった。

その後、2004年5月に東欧諸国を加えた10カ国が加盟し、今回の2カ国加盟で合計27カ国となった。

| 欧州各国のうち、参加国と非参加国は下の地図の通り。 西欧での非参加国はスイス、ノルウエー、アイスランド。 |

|

| ・ | スイスは1992年5月に加盟を申請したが、その年の12月に行われた欧州経済領域(EEA)協定に関する国民投票でEEA協定締結が否決されたため、EUとの加盟交渉は凍結された。 |

| ・ | ノルウエーは1994年の国民投票で48%:52%で非加盟を決定。加盟で国としての独自性維持が難しいこと、貿易・産業分野で国の利益を十分に守れないことなどが理由。 |

| ・ | アイスランドにとっては漁業水域の保全が最も重要であり、共通漁業政策の受け入れを拒否。(EUが漁業政策を変更すれば加盟申請を検討する用意があるとの立場)。 |

また、2007/1/1にスロベニアが中・東欧諸国では初めて欧州単一通貨ユーロを導入、ユーロ圏も13カ国に拡大する。

(1995年までの15カ国のうち、英、スエーデン、デンマークがユーロを導入していない。11カ国が1999年1月に、ギリシャは2001年に導入)

付記

キプロスとマルタが2008年1月1日にユーロを導入、これで15カ国となる。

2009年1月にはスロバキアが加盟、16カ国となった。2008年10月、デンマークは自国通貨をユーロに統合する考えを表明。

11月にはスウェーデンも将来の導入をEU加盟国に伝えた。

残るは英国。付記

EUは2010年7月13日、エストニアのユーロ圏加盟を正式に承認した。

2011年1月1日にユーロを導入、加盟国は17カ国になる。

エストニアは財政赤字が少なく、ユーロ導入条件を満たしていると判断した。付記

2012/3/4、ラトビアがユーロ圏加盟申請を決定 2014/1 18カ国に

EU首脳会議は2013年6月28日、2014年1月1日にラトビアがユーロを導入することを承認付記

2014年7月23日、EUはリトアニアが2015年1月からユーロを導入することを承認した。 2015/1 19カ国に

リトアニアは通貨リタスをユーロに固定している。付記

欧州中央銀行は2020年7月10日、ブルガリアとクロアチアがユーロ加盟の準備として「為替相場メカニズム」に参加することが決まったと発表した。

時期 国 ユーロ導入 その後 1952 フランス * (1999) (西)ドイツ * (1999) イタリア * (1999) オランダ * (1999) ベルギー * (1999) ルクセンブルグ * (1999) 1973 英国 適用除外 アイルランド * (1999) デンマーク 適用除外 欧州為替相場メカニズム 1981 ギリシャ * (2001) 1986 スペイン * (1999) ポルトガル * (1999) 1995 オーストリア * (1999) フィンランド * (1999) スウェーデン 国民投票で反対 2004 エストニア 欧州為替相場メカニズム 2011/1/1導入 ラトビア 欧州為替相場メカニズム 2014/1導入 リトアニア 欧州為替相場メカニズム 2015/1導入 ポーランド チェコ スロバキア * (2009) ハンガリー スロベニア * (2007) キプロス * (2008) マルタ * (2008) 2007 ブルガリア 参加準備 ルーマニア 合計 27カ国 16カ国 →19カ国に 2013 クロアチア 参加準備 2020 英国離脱 合計 27カ国

ーーー

EUは1990年代から急速に加盟国拡大に動いてきたが、域内の基本法となるEU憲法の批准作業が2005年来停滞しており、今後は拡大ペースを落とし、域内の意思統一を図る「深化」に注力する方針だ。

今後の原則

1)市民との対話

2)EU内の体制強化

3)加盟候補国の厳格な審査

EUの議長国フィンランドのバンハネン首相は12月18日に欧州議会で演説し、加盟拡大路線を転換する考えを表明した。

「EUの効率性と持続性の向上が課題になっている」と述べ、欧州憲法の必要性を強調、新規加盟については、「EU加盟のドアを閉ざすつもりはないが、改革や安定のために新規加盟の条件を厳格に求めていかなければならない」とした。民主化や経済改革が軌道に乗っているかどうかが重要としている。

現在、クロアチア、トルコ、マケドニアの3カ国が加盟候補国となっている。

このうち、トルコについては、EU加盟に向け大胆な改革を進めているが、キプロス問題が加盟のガンとなった。

キプロスはギリシャ系住民とトルコ系住民が混住しており、1974年以来、南北に分断されている。

EUに加盟する南部ギリシャ系のキプロス共和国に対し、トルコだけが承認する北部トルコ系の北キプロス・トルコ共和国(北キプロス)が対立、トルコはキプロス共和国の船舶や航空機の自国乗り入れを拒否しており、EUは開放を加盟交渉の条件にしていた。

ーーー

ドイツが2007年1月1日から、付加価値税(VAT)をこれまでの16%から一挙に19%に引き上げた。

財政再建が目的で、ドイツの財政赤字は、2002年から2005年まで、EUが上限と定めるGDP比3%を超えており、独政府は「財政再建は急務」と強調している。

また、3%の増税分のうち1%を失業保険料の引き下げの形で還元する。

更に、生鮮食品や新聞・書籍などは現行の軽減税率(7%)を据え置く配慮もしている。

19%の高率に驚いて調べてみると、EUでは特に高い訳ではなかった。

EU加盟国のVAT税率一覧表(2006/9/1現在、25カ国)は以下の通り。

低い国はキプロス、ルクセンブルグの15%、次いでスペインの16%。

最も高いのはスウェーデンの25%。20%以上は11カ国もある。

付記

EU第6次指令はEU内における共通付加価値税の課税標準の統一を図ることを内容としており、VAT標準税率が15%以上でなければならないことと、特定品目に適用される低減税率が5%以上でなければならないこととなっている。

| 国 | 特別軽減 税率 |

軽減税率 | 標準税率 | 移行税率 |

| Belgium | 6 | 21 | 12 | |

| Czech Republic | 5 | 19 | ||

| Denmark | 25 | |||

| Germany | 7 | 16 → 19 |

||

| Estonia | 5 | 18 | ||

| Greece | 4.5 | 9 | 19 →21→23 |

|

| Spain | 4 | 7 | 16 | |

| France | 2.1 | 5.5 | 19.6 →21.2(2012/10) |

|

| Ireland | 4.4 | 13.5 | 21 | 13.5 |

| Italy | 4 | 10 | 20 →21→23(2012/9) |

|

| Cyprus | 5 / 8 | 15 | ||

| Latvia | 5 | 18 | ||

| Lithuania | 5 / 9 | 18 | ||

| Luxembourg | 3 | 6 | 15 | 12 |

| Hungary | 5 | 20 | ||

| Malta | 5 | 18 | ||

| Netherlands | 6 | 19 | ||

| Austria | 10 | 20 | 12 | |

| Poland | 3 | 7 | 22 | |

| Portugal | 5 / 12 | 21 | ||

| Slovenia | 8.5 | 20 | ||

| Slovakia | 19 | |||

| Finland | 8 / 17 | 22 | ||

| Sweden | 6 / 12 | 25 | ||

| United Kingdom | 5 | 17.5 →20 |

このほか、国により税率ゼロ製品もある。

詳細は https://ec.europa.eu/taxation_customs/resources/documents/taxation/vat/how_vat_works/rates/vat_rates_2006_en.pdf

付記 (2007/6/16 日本経済新聞)

フランス、付加価値税上げ検討 2009年に5%有力

独に追随 北欧並み24.6%に

同時に企業の社会保険料を軽減し、差引で増減税なしとする方針付記 英国 2008年12月から、少なくとも1年間 15%に引き下げ

(但し、2010年に再度17.5%とし、2011年には18.5%にするとの案が明らかになった)

→2011年から20%に引き上げ

ーーー

EU 加盟国

1967年に、欧州石炭鉄鋼共同体(ECSC)、欧州経済共同体(EEC)、欧州原子力共同体(EAEC)の3つが統合されて、欧州共同体(EC)が発足した。

1992年2月7日に調印した欧州連合条約(マーストリヒト条約)が、1993年11月1日に発効し、欧州連合(EU)が発足した。

この時点での加盟国は、統一ドイツ、ベルギー、フランス、イタリア、ルクセンブルグ、オランダ、英国、アイルランド、デンマーク、ギリシャ、スペイン、ポルトガルの12ヵ国であった。

(リトアニアとポーランドの間にあるのはロシアの飛び地のカリーニングラード州)

付記

2007年12月21日、欧州における国境撤廃を目指すシェンゲン協定(Schengen agreement)に旧東欧など9カ国が加盟した。

21日には新規加盟国との間で陸路・海路での出入国審査が廃止され、2008年3月30日から空港での審査もなくなる。

外国人旅行客も一旦シェンゲン協定地域に入れば旅券を提示せずに移動できる。今回の加盟は、チェコ、エストニア、ハンガリー、リトアニア、ラトビア、マルタ、ポーランド、スロバキア、スロベニアの9カ国(いずれもEU加盟国)で、全体で24カ国となる。・・・・ EU (27-5) +非EU 2 =24

EU27カ国のうち加盟していないのは、英国、アイルランド、ルーマニア、ブルガリア、キプロスの5カ国。

非EUではノルウエーとアイスランドの2カ国が加盟している。(スイスとリヒテンシュタインが2008年11月に加盟する予定)本協定はベルギー、フランス、ドイツ、ルクセンブルク及びオランダの5ヶ国により、1985年6月14日に、フランスとドイツに国境を接するルクセンブルクの小さな町、シェンゲンの近くのモーゼル川に浮かんだ船舶、Princesse Marie-Astrid上にて調印された。

付記

スイスは2008年12月12日、リヒテンシュタインは2011年12月19日に加盟。

1.2007年の中国経済成長率、9.5%と予測

国家情報センターと社会科学院世界経済・政治研究所は12月28日、共同で「経済情報緑書」を発表した。

2007年の中国の経済成長率を2006年より減速した9.5%前後になる見込みと予測している。

投資と輸出の減速が見込まれる中で民間消費の急拡大も期待できないとして、2007年の成長率が8%台に低下すると見る向きもある。2006年は、経済成長率が10.4%と4年連続で二桁台に乗ると見られている。

ーーー

2.中国政府、シノペックに50億元支給

中国政府は国有石油大手、シノペックに対し、石油精製事業の赤字を補填するために50億元(約750億円)を支給した。

中国では政府が国内の石油製品価格を統制しており、精製部門は原油高を製品価格に一部しか転嫁できず赤字となっており、それを補填するもの。2006年の決算に折り込まれる。

シノペックは2005年は政府から94億人民元もの補助金を受けたが、それでも35億人民元の赤字となった。

なお、逆に石油採掘部門は原油値上がりで大きな利益を上げているため、中国政府は2006年3月26日から、石油採掘企業に対して特別収益金(Windfall-tax)を徴収することを決めた。一般には暴利税と呼ばれている。

2006/7/14 「SINOPECの損益構造の変化」 参照

ーーー

3.北京五輪対策

北京市は12月26日、2008年夏の北京五輪、同パラリンピック期間中の空気浄化計画を発表した。

五輪開会式(8月8日)の3週間前から、大気汚染防止策として、郊外の製鉄所や会場周辺の建築材料製造工場の操業を全面停止し、市の中心部などではすべての建設現場の工事を休止させる。

8月1日から20日までは市内の火力発電所、冶金や石油化学の工場からの汚染物質の排出を制限し、必要に応じ操業停止を命じる。

生産活動を強制的にストップしてでも、国家の威信をかけた五輪を成功に導く決意である。

ーーー

4.中国、工業用地値上げ

中国政府は、投資過熱の原因の一つである地方の乱開発と耕地の減少に歯止めをかけるため、2007年1月から、地方当局が開発業者やメーカーに工業用地を払い下げる際の価格を引き上げる。売却時の最低価格を設定するとともに、地方が土地売却益の一部を国などに納める額も2倍に増やし、価格上昇を促す。今回の措置により、売却価格は40-60%高まるとみられている。

工場の乱立を防ぐとともに、農家への補償を増やし、社会不安を防ぐことも狙う。

また、2007/1/1から、これまで外資系企業には免除されていた土地利用税が外資系にも適用されるとともに、1988年に設定された税率が一挙に3倍になる。

新しい税率は、大都市では1m2当たり年間 1.5~30人民元(場所により異なる)、中都市で

1.2~24人民元、小都市で 0.9~18人民元となる。

5.最低賃金引き上げ

2006年だけで30近い省や直轄市が労働者に支払う最低賃金を引き上げた。

東北部の黒竜江省のように64%上げた地域もある。

第10期全国人民代表大会は12月24日、「修習勤労者」の最低賃金と修習期間の制限を骨子とする労働契約法案を審議した。

修習勤労者の賃金は当該企業勤労者のうち最低賃金または修習以後に受けると契約した賃金の80%以上でなければならず、修習期間も勤労契約期間に合わせて1~6カ月を過ぎないように規定した。

また修習中、雇用契約を解約する場合にはその理由を盛り込んだ証明書を提出するよう義務化した。

6.外資系企業の法人所得税の引き上げと移転価格税制運用の厳格化

2006/12/28 「中国、法人所得税率を統一、一律25%へ」 参照

韓国中央日報は、これらを受けて、「今後、外国企業が中国で事業することはますます難しくなりそうだ」としている。

ーーー

7.自動車産業の構造調整

中国の自動車工業では生産能力過剰の兆候が出ており、更に進む可能性があることから、国家発展改革委員会は自動車工業の構造調整を加速するための実施意見書を発表した。

同意見では、自動車工業の構造調整を加速するための6措置が提出された。

(1)完成車生産の新規プロジェクトを抑制、投資参入条件を適宜厳しくする

①本拠地(本社)以外で工場を新設するには前年の販売実績が生産能力の8割以上

②第二工場を建設するには前年の販売実績が10万台以上ーーなどの条件。

(2)省エネルギー型・環境保護型自動車と自主ブランド製品の発展を奨励する

(3)自動車メーカーの合併・再編を推進する

(4)部品工業の発展加速を支援する

(5)生産能力に関する情報の監督・測定制度を構築する

(6)国有自動車企業グループの業績に対する審査内容を完備する

2006年の中国の自動車輸出台数は34万台に達したとみられ、前年比で約100%増になる。このうち、乗用車の輸出台数は同200%増となる9万台余りと予想される。

中国政府は自動車産業を国の基幹産業として定めており、部品を含む自動車製品の輸出を重点発展分野として奨励している。商務部はこのほど、「中国の自動車と部品の輸出額を、現在の110億ドルから1200億ドルに引き上げなければならない」とのコメントを発表した。

ーーー

8.中国人民銀行、預金準備率を0.5%引き上げ、9.5%に

1月15日から実施する。

昨年3月に都市部の過剰投資が問題になってから4回目の引き上げで、0.5%引き上げでで約2兆2700億円を吸収することとなる。

国産バイオエタノール生産の拠点として、大阪府堺市に、廃木材からエタノールを製造する世界で初めての商業プラントが竣工し、1月16日に開所式が行われる。

バイオエタノール・ジャパン・関西株式会社が環境省の補助(地球温暖化対策ビジネスモデルインキュベーター事業)を受けて建設を進めていたもので、平成19年度の環境省重点施策である「バイオマスエネルギー導入加速化戦略」において、大都市でのエタノール3%混合ガソリン(E3)大規模供給実証のためのエタノール供給元となる。

建設廃木材等を原料として、高効率でバイオエタノールを生産する製造施設で、年間1,400 kLのエタノールを製造可能で、全量をエタノール3%混合ガソリン(E3)にした場合、約4.7万kLになる。

| ●事業概要(環境省補助事業;補助率

1/2) ①建設廃木材を原料に発酵等により燃料用エタノールを製造。 ②エタノール製造プラントをH16~18で整備し、H19から燃料用エタノールを供給。 ●事業者:バイオエタノール・ジャパン・関西株式会社 (大成建設㈱,丸紅㈱,サッポロビール㈱,東京ボード工業㈱,大栄環境㈱の5社の出資) ●プラント能力:建設廃木材48,000t/年から燃料用アルコール1,400KL/年を製造 ●総事業費:約37億円 |

環境省は平成19年度予算概算要求・要望主要新規事項のなかで、「バイオマスエネルギー導入加速化戦略」を挙げている。

バイオマスエネルギーの導入加速化戦略では、

○経済成長戦略大綱に位置づけられた、バイオマスエネルギーの導入加速化に関する施策を強力に推進

○脱化石燃料社会への第1歩であり、自動車を保有する国民誰もが参加出来るバイオエタノール等の輸送用エコ燃料の大規模導入により、温暖化対策と国民の意識改革を促進

するとし、以下の4点を挙げている。

(詳細 https://www.env.go.jp/guide/budget/h19/h19-gaiyo-2/101.pdf)

エタノール3%混合ガソリン(E3)の本格展開

・ 大都市圏(関東圏・近畿圏)において、E3供給システムを確立し、E3を大規模に導入

(上記の大阪のエタノール生産プラントを活用)

・

沖縄宮古島等で国産バイオエタノールを導入するほか、全国各地での体制整備を促進

(林業地域への展開も視野)

エタノール10%混合ガソリン(E10)対応の促進

・ E10導入に必要な走行実証等を早期に実行し、エタノール混合割合の引き上げに向けた環境を整備。

・ 自動車メーカーによるE10対応を促進し、第1約束期間中(2008~2012年)には、すべての新車のE10対応化を完了

木質バイオマスのエネルギー利用の促進

・

間伐材等の木質バイオマスを原料としたバイオ燃料の製造・利用に係る地域システムの構築・実用化実証により

林業地域への積極的な展開を促進。

・

木質バイオマスからのエタノール等の製造プロセスの高度化・低コスト化の技術開発を支援

多様なバイオマスのエネルギー利用の促進

・

廃食用油を原料としたバイオディーゼル燃料としての利用などに係る設備整備を支援

ーーー

石油連盟は、1月26日に、「バイオマス燃料供給有限責任事業組合」を設立する。

石油連盟では、植物等を原料としたバイオエタノールを石油系ガスと合成し、バイオETBE(エチルターシャリーブチルエーテル)としてガソリンに混合して利用していくことを決定しており、今後、バイオエタノールおよびバイオETBEの輸入・国内調達の方法、受入れ基地の整備、組合員への供給方法(輸送など)に関し、具体的に検討・準備を開始する。

組合員(出資会社)は下記の石油連盟加盟10社。

出光興産、太陽石油、富士石油、コスモ石油、九州石油、昭和シェル石油、新日本石油、ジャパンエナジー、

極東石油工業、エクソンモービル

石油連盟では2006年1月に、「バイオマス燃料の導入について」を発表、(1)

大気環境に悪影響を及ぼさないこと、(2)

車の安全性や実用性能を損なわないことに鑑み、バイオエタノールをそのままガソリンに混入するのではなく、バイオエタノールからETBE(エチルターシャリーブチルエーテル)を製造し、これをガソリンに混合することとした。

* ETBEとは

・エタノールとイソブテンを合成して生成する物質。

・現行の品質確保法上では、ガソリンの含酸素率の上限値が1.3%となっていることから、ETBEでは7%程度まで混入可能。

バイオエタノールの課題として、以下の点を挙げている。

1.環境特性の向上

① ガソリンにエタノールを混合すると蒸気圧が上昇。

→

光化学スモッグの原因物質である燃料蒸発ガス(HC)が増加。

② 既存車に対する3%以上の高濃度のエタノール使用はNOxが増加。

2.適正な品質の維持と安全性

水分混入によってガソリンとエタノールが分離。

→

燃料性状の変化や自動車部品への腐食・劣化が発生。

3.供給安定性の確保

① 世界におけるエタノールの年間貿易量は約300万klのみで輸出余力があるのはブラジル一国のみ。

(日本でガソリンをE3とした場合、180万kl/年が必要)

②

原料が農産物(サトウキビ等)であるため、天候や食料品価格により生産量・価格が大きく変動。

4.経済性の向上

① ガソリンに対してコストが高い。

(ガソリン輸入コスト(35円/l

として)に比べて約10円/l 高い)

② エタノールの熱量はガソリンよりも3割程度少ないため燃費が悪化。

その上で、バイオエタノールを自動車燃料として利用するためには ①燃料蒸発ガスを増加させない(=環境上の問題がない)②水分混入による分離がなく腐食性もない(=安全性に問題ない)方法として、直接ガソリンに混入するのではなく、ETBEを製造し利用するべきとしている。

付記

大阪府は2007年10月9日、環境省から受託したバイオエタノール混合ガソリン「E3」の試験販売を府内2カ所の給油所で始めた。

販売や流通過程での管理手法を検証し、本格普及につなげる。当面、利用できるのは事前にホームページ上などで大阪府に登録した車両に限る。

石油元売り各社が4月に首都圏で販売を始めた「バイオガソリン」とは別規格で、元売りはE3の普及に協力しない方針。

ロシアのプーチン大統領は12月21日、同国の天然ガス独占企業ガスプロムがサハリン沖の資源開発事業「サハリン2」に過半数出資することが決まったことについて「ロシアは全面的に同事業を支援する」と述べ、歓迎の意を表明した。

サハリン2計画の概要については、2006/6/6 「新・国家エネルギー戦略」発表 のサハリン計画の項を参照。

参考 2008/10/31 小説 「エネルギー」

これまでの経緯は以下の通り。

・事業主体のSakhalin Energy Investment Company(SEIC)

の出資比率はシェル 55%/三井物産 25%/三菱商事 20%

であった。

(1994年のスタート時点では米国Marathon Oil 30%/同McDermott 20%/シェル

20%/三井物産 20%/三菱商事 10%であったが、その後前2社が撤退した)

・ロシア政府はガスプロムをサハリン2に出資させ事業への発言力を強める意向をもっており、2004年に株主3社も基本的に受け入れる方針を固めた。ガスプロムがシベリアに持つ油田の権益と交換する形で、最大25%分をシェルから譲渡を受ける交渉を行った。

2005年7月、25%譲渡で合意したと伝えられたが、条件面で折り合わず。

(ロシア側が、日本勢の権益も含め、さらに高いシェア確保を求めているとみられた。)

・2005年7月、事業費が100億ドルから200億ドルに倍増

パイプラインのルート変更(希少種のコククジラの繁殖地があり、NGOが銀行団に圧力)に伴う工期延長

世界的な資源開発ラッシュと鋼材高による資機材コストの高騰

エンジニアリング費用がユーロ高でアップ、等による。

・2006年に入り、ロシアが生産物分与協定(PSA)を見直すよう間接的に圧力

サハリン2で「合意事項が守られていない」などとして四半期ごとの会計報告書を要求。違反に対して罰金を科す可能性を示唆

輸出基地に通じるパイプライン建設についても環境面での問題を指摘、工事差し止め措置を示唆

・2006年8月、ロシアの環境監視当局が環境汚染の懸念があると指摘したことを受け、パイプライン建設工事を中断

・9月、ロシア天然資源監督局は「サハリン2」の事実上の生産停止を求め、モスクワの地区裁判所に提訴

サハリン2のパイプライン建設を環境面で承認した省令の取り消しを求める内容

(パイプライン建設が計画通りに行われておらず、事故の可能性があるためなどが理由)

・9月18日、ロシア天然資源省 「サハリン2」工事の承認を取り消し

パイプラインだけでなく採掘施設、LNG基地の建設も含み、「独立した専門家が新しい環境対策を提出し、承認されるまで」

工事中断

提訴は取り下げ。

・10月、ロシア政府、生産物分与協定(PSA)見直しの意向を表明

①PSAを維持し従来経費で実施 ②経費倍増ならPSAを破棄し、優遇措置のない通常事業として実施③権益を売却 の選択肢に言及

・12月、合意

ガスプロムが「サハリン2」に過半数(50%+1株)出資

(シェル 55%→27.5%、三井物産 25%→12.5%、三菱商事 20%→10%、総額74億5千万ドルでガスプロムに譲渡)

総事業費を194億ドルとし、約100億ドルの増加分のうち36億ドルについてはガスプロムを除く

3社が負担

(コストとして勘定せず、優先回収の対象から除外)

環境問題については、ガスプロム参加により適切に処理されるとして、不問に。

生産物分与協定(PSA)は原油価格が低迷した1990年代に締結されたため、政府や議会ではロシアの取り分が少ないとの不満が高まっていた。

現行PSAでは事業者のコスト回収を優先しているため、事業費倍増により、ロシア側の利益受取りが更に遅れることとなり、反発が強まった。

今回、プーチン政権の環境問題を理由にした工事承認取り消しという強引な脅しで、ロシア側利益拡大の目的を達したこととなる。

3社側は妥協によりPSAの体系を維持した。

ーーー

英国のDr Ian Rutledgeが2004年11月の「The Sakhalin II PSA ー a Production ‘Non-Sharing’ Agreement」という論文で、「サハリン2」の生産物分与協定(Production Sharing Agreement)について論じているが、ロシア側に極めて不利な、生産物「非分与」協定であるとしている。

https://www.carbonweb.org/documents/SakhalinPSA.pdf

彼によると、一般的な生産物分与協定(PSA)は以下の形を取る。

・期間:長期だが一般的には有期限(例えば25年)

・開発リスクは開発企業が負担

(油が出なければ、それまでの費用は開発企業が負担)

・開発企業は出た油に対してロイヤルティを支払う。

(通常10~20%)

・‘cost oil’と ‘profit oil’の概念

開発企業は投資額相当分を‘cost oil’で受領

通常、回収可能なcostの定義あり (例 金利は対象外など)

・投資額回収後は、‘profit oil’を産油国と開発企業が分け合う。(例 産油国60%、開発企業40%)

大油田の場合は開発企業が20%程度の場合もあり。

・通常、毎年の‘cost oil’に上限(cap 例 70%)を置き、それを超えるcost

は翌年繰り越し。

(産油国も当初から利益を確保)

・開発企業は所得税を支払う

(所得計算では投資額は5~10年の償却)

これに対して「サハリン2」の場合は以下の通りとなっている。

・期間:一応25年だが、投資会社 SEICの判断で5年毎に延長可能で、実質無期限

(20世紀初めの中東での契約に似たもの)

・開発リスク:PSA締結前に既にロシア企業により原油及びガスの存在を確認済みで、SEICはリスクなし。

・ロイヤルティ:6%

・‘cost oil’と ‘profit oil’

1)SEICが投資額を回収し、投資利益率17.5%を確保するまでの間は、ロイヤルティ分を除く全収入は‘cost

oil’とする。

2)SEICが投資利益率17.5%を確保した後、2年間、ロシア側は製品の10%を、SEICは90%を受領

3)その後は、SEICが投資利益率24%を受け取るまでの間、ロシア側は製品の50%を受領、SEICも50%を受領

4)その後は、ロシア側は70%を受領、SEICは30%を受領。

5)‘cost oil’に毎年のcap(上限)なし。

6)PSAで ‘cost’の定義がなく、SEICは自由に「回収すべきコスト」を決められる。

◎ロシア側の受領はSEICが投資を回収し一定利益を得た後に、かつ順次増大となるため、現在価値換算での取り分は少なくなる。

今回の投資額倍増で、受領開始が送れ、更に取り分が少なくなることとなる。

・所得税率は32%(PSA締結時の一般税率は35%)

所得計算で投資額は3年の定額償却、赤字は15年繰り越し可能

これによれば、ロシア側は、ロイヤリティを除き、投資会社が投資の回収と一定の利益の確保を終えるまでは自国の油が得られず、確かに生産物「非分与」協定である。

油が安い時代に、自国での開発技術を持たないロシアが締結した屈辱的な協定であり、豊富な資源を背景に国の威信を高めようとしているプーチン政権が手段を選ばず変更したのであろう。

ーーー

付記 2008/6/4

国際協力銀行と民間金融機関は、ロシア・サハリン沖の資源開発事業「サハリン2」向けに約53億ドルを融資する方向で最終調整に入った。銀行団は事業の実質的な経営権を持つロシアのガスプロムなどと6月中旬にも融資契約に調印し発表する。

6月16日、調印を行なった。

融資の内訳は国際協力銀が約37億ドル、三菱東京UFJ銀、みずほコーポレート銀行、三井住友銀行、仏BNP Paribas 銀行の4行が合計で約16億ドルを融資する方向。

付記

2009年2月18日、サハリン2のLPG工場が稼動した。

サハリン州南部のプリゴロドノエのLNG工場の稼働式典には、麻生太郎首相やロシアのメドベージェフ大統領が出席した。

生産量は2009年が約600万トン、以降は年間960万トンを計画、約6割が日本、残りは韓国や米国へ輸出される。

前回に続き、ロシアの石油を武器とした攻勢について。

2007年1月1日になる2分前に、ロシアとベラルーシは天然ガス価格値上げで合意した。

ロシアとベラルーシはこれまで密接な関係にあり、ロシアの天然ガス独占企業ガスプロムは天然ガスを国内並みの優遇価格(1000立方メートル当たり46.68ドル)で供給してきた。しかし、昨年11月に2007年から4倍の200ドルに引き上げると伝え、ベラルーシはこれを拒否、12月27日にはガスプロムは、交渉がまとまらなければ1月1日からガス供給を停止すると伝えた。

ギリギリの交渉の結果、2007年には100ドルとし、2008年以降も段階的に引き上げ、2011年に欧州向けの水準(2007年で293ドル)とすることとなった。

(なお、ガスプロムはグルジアとは235ドル、モルドバとは170ドルで、それぞれ、値上げ交渉を妥結した。)

値上げの一方でガスプロムは、ベラルーシ国内の天然ガス供給パイプライン運営会社の株の半分を今後4年間で総額25億ドルで購入する。またロシア産天然ガスのベラルーシ領の通過料も値上げされる。

(ガスプロムは2005年3月のベラルーシ政府との交渉で、低価格を据え置く代わりに、ベラルーシを通る天然ガスパイプラインの権益を獲得している)。

しかし、問題はこれで止まらなかった。

ロシアはベラルーシに対し、石油についても2007年からトン当たり約180ドルの輸出関税(これまで免除していた)を上乗せすると通告した。

これに対し、ベラルーシは対抗策として、同国を通過するパイプラインでロシアが欧州に輸出する石油に対し、2007年からトン当たり45ドルの関税を課すと発表した。ロシア側はベラルーシには欧州向けのロシア産石油に関税を課す権限はないと反論、ベラルーシはロシア側が関税上乗せを取り止めれば同国も取り止めるとしている。

8日、同国内で北に分岐し、ポーランド経由ドイツ向けのNorthern

Druzhbaラインが送油を停止した。

ベラルーシ側は「第3国向け送油は止めていない。パイプラインの油圧低下は、我が国に非があるのではない」と否定、一方、ロシアのパイプライン管理会社は、「ベラルーシが6日から予告なしに、ロシア産欧州向け原油の抜き取りを始めた」と非難している。プーチン大統領は「ロシア産石油を購入している西側諸国とロシアの利益保護のためあらゆる手段を講じなければならない」とし、石油の生産調整の検討を指示した。

ドイツは130日分以上、ポーランドは70日分以上の備蓄をそれぞれ持っており、当面静観しているが、EUは9日、ロシアとベラルーシの対応を強く非難した。

IEAは原油輸送停止がSouthern Druzhbaラインにも及び、ポーランド、ドイツ、ウクライナ、スロバキア、ハンガリー、チェコの6カ国の原油供給に影響が出たとの声明を出した。

紛争が長期化すれば、欧州経済に影響が出る恐れがある。

| 付記(2007/1/13) ロシアのフラトコフ首相とベラルーシのシドルスキー首相は12日、モスクワでロシア産石油輸出の協力に関する合意文書に署名した。欧州向け石油供給の一時停止にまで発展した問題は和解で正式決着した。

|

ーーー

天然ガスに関しては、ロシアは2005年末にウクライナとの間で欧州各国も巻き込んだ大問題を起こしている。

2005年4月、ガスプロムがウクライナ政府に対し、それまでの1,000立方メートルあたり50ドルから160ドルへの値上げを提示、後に更に230ドルに引き上げた。

交渉は紛糾し、2005年12月にはガスプロムは、契約がまとまらなかった場合には2006年1月1日からガス供給を停止すると改めて表明した。

2006年に入り、ガスプロムはがウクライナ向けのガス供給を停止した。

(EU向けと同じパイプのため、ウクライナ向け対応の30%を削減した)

しかしウクライナ側は、これを無視してガスの取得を続けたため、パイプライン末端のEU諸国のガス圧が低下し、各国は大混乱となった。

問題が二国間の問題に止まらず国際問題となったため、両者は急速に歩み寄りを見せ、1月4日に期間5年、95ドルで妥協した。

但し、ガスプロムはウクライナには直接販売せず、オーストリアの銀行(ダミーで、実際はウクライナの投資家といわれる)との合弁会社ロスウルクエネルゴに230ドルで供給し、同社はそれをトルクメニスタンおよびカザフスタン産の低価格ガス(50ドル)と混ぜたうえでウクライナに95ドルで販売することとし、ガスプロムは「ウクライナへの販売価格を西欧並に」という主張を通した。

ウクライナの収入となるガスパイプライン通過料も2005年の1.3億ドルから2006年には2億ドルに引き上げられた。

ーーー

ウクライナは2004年暮れの「オレンジ革命」以来、親ロシア政策を放棄して、EUとNATOへの加盟を志向する親自由主義国家となった。

ロシアにしてみれば、衛星国待遇を続ける必然性がなくなった訳で、西欧諸国と同等の市場価格でエネルギーの提供を受けるべきというのは理に適った主張でもある。

なお、ウクライナは90年代にロシアからのガスについて、たびたび不払いと抜き取りを繰り返したという歴史もある。

今回は友好国のベラルーシに対しても、市場価格での供給に切り替えた点が注目される。

客観的に考えれば、EU向けが293ドルという時代に、ベラルーシが46.68ドルでの供給継続を要求するのは無理があると思われる。

また、国内パイプラインを通る他国の石油に輸出関税を課するのもおかしい。

EU側には、サハリン2問題や今回の問題で、石油を武器にするロシアの姿勢に対する反発と不安がある。

やり方は別として、ロシアの姿勢の背景には、それぞれ、理解できる点もある。

ーーー

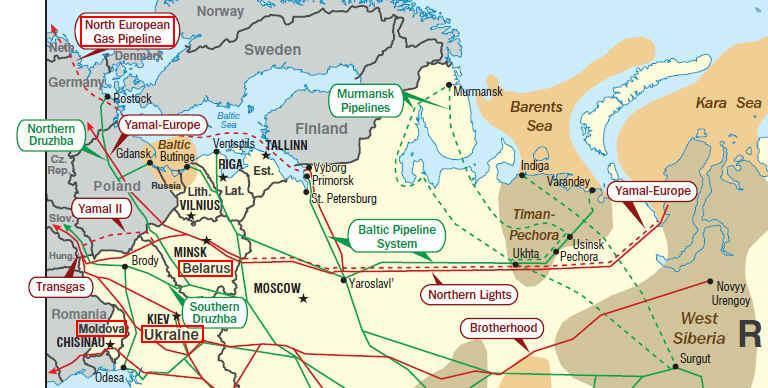

ロシアは現在、天然ガスをウクライナやベラルーシを通るパイプラインでEU各国に供給しているが、既にモルドバやドイツなどでパイプライン権益を押さえており、ガスプロムはガスの生産会社から、欧州における配給会社にもなろうとしている。

2005年9月、ガスプロムとドイツの電力会社E.On、及びBASFの関連会社の3社は、ロシアからドイツに直接、天然ガスを供給する「バルト海パイプライン」(North European Gas

Pipeline)を建設する契約文書に調印した。サンクトペテルブルク北方のビポルクから独北東部グライフスバルトまで、バルト海海底約1200キロを結び、年間最大550億立方メートルの天然ガスを供給する。2010年の完成を目指す。

(Gazprom 51%/Eon 24.5%/BASF子会社Wintershall 24.5%)

この独ロ共同企業体の監査役会長はシュレーダー前独首相で、同氏は「欧州がエネルギーをロシアに依存する以上、友好的態度で接するほかはない」と述べている。

参考 ロシアの北西部原油・天然ガスパイプライン

緑線は原油、赤線は天然ガス(点線は計画)

GEがGEプラスチックスを売却するという噂が飛び交っている。9日付けのWall Street Journal は同社が競売方式で投資ファンドに売却し、売却金額は100億ドルに達する見通しと報じた。

買い手候補としてはGE Silicones

を昨年買収したApollo Management

が筆頭にあがっている。同社は昨年初めに、多角化企業のTyco

International からプラスチック・接着剤部門を975百万ドルで買収している。

(同部門はゴミ袋、ストレッチフィルム、シート、ダクトテープの米国のトップメーカー)

このほかRhodia

のフェノールその他事業を買収したり、イスラエルDor Chemicalsに出資しているBain

Capital、セラニーズを買収した Blackstone Group、1980年代にLBOの手法を確立し、1988年にRJRナビスコを買収したKohlberg

Kravis Robertsも名前が挙がっている。名前の挙がっているBlackstone、Apollo、Bain

の3社は、Goldman

Sachsとともに一大買収ファンドコンソーシアムを作り、Basell買収合戦に参加したこともある。

投資ファンド以外ではBASFとダウも噂として挙がっており、またSABICも売りに出るなら買いたいとしていると伝えられている。

GEプラスチックスは儲かってはいるが、原料価格高騰で2006年第3四半期には利益は23%落ち込んでおり、CEOのJeffrey Immelt は不安定な事業を売却し、今後成長を期待できる事業に集中しようとしていることから、十分可能性があると見られている。

GEは2006年9月にシリコーン事業のGE

Advanced Materials をApollo Management,

L.P.に38億ドルで売却すると発表した。

他方、2003年10月、GEはゲノム解析装置などを手がける英医療・薬品大手アマシャム(Amersham

plc)の全株式を取得して買収すると発表した。2004年4月、買収を完了、GE

Healthcareとなった。

GE Healthcareは医療用画像診断装置、サービス、ヘルスケアITビジネスを展開するGE Healthcare Technologies(従来のGEメディカルシステム)と、旧アマシャムのビジネスを受け継ぐGE

Healthcare Bio-Sciencesの2つの事業部門からなるヘルスケア企業となった。

(これに伴い、日本法人のアマシャム

バイオサイエンスはGEヘルスケア

バイオサイエンスと改称、それまで住友化学とアマシャムのJVであった日本メジフィジックスは住友化学とGE

Healthcare のJVとなった。)

ーーー

GEプラスチックスは、ジェフ・イメルト現会長やジャック・ウェルチ前会長の出身事業部。1953年にポリカーボネート樹脂を開発して以来、エンプラのトップメーカの地位を維続するとともに、現地化を積極的に推進している。日本では日本GEプラスチック(GE 51%、三井化学 41%、長瀬産業 8%)が変性PPO、ポリカーボネートなどを製造、販売している。

GEプラスチックスの製品には変性PPE、PC、PBT、PEI

(polyetherimide)、ABSやそれぞれのアロイ、及びLNP

コンパウンドがある。

PCでは米国、オランダ、スペインと千葉(日本GEプラスチック)に工場を持っている。

LNPコンパウンドはPP等の汎用樹脂からPEI, PEEK等の高機能樹脂まで30種類以上の熱可塑性樹脂と様々なフィラーの組み合わせにより、今までに得ることのできなかった樹脂の性能と可能性を引き出すもので、川崎製鉄の100%子会社であったが、2002年に、NKKとの事業統合を控え鉄鋼事業と密接な関連を持つ石炭化学事業へ特化する方針を固めた川崎製鉄が、世界規模でエンプラ事業の拡大を目指すGEに売却した。

(LNPは当初は米国企業で、ICIが買収、その後川崎製鉄がICIから買収した。)

住友商事の塩ビパイプ子会社Cantex Inc. は、アリゾナ州キングマンに 、2007年8月生産稼動予定で最先端の製造設備と配送センターを有する新工場を建設する。

Cantex は1946年設立で、1954年に塩ビパイプに進出、1992年に住友商事が買収した。

電纜(electric cable)用塩ビパイプ、継ぎ手のメーカーで、塩ビ製電纜パイプでは現在全米シェア1位の会社。6番目の製造拠点になるアリゾナ新工場稼動後の製造能力は約272千トンとなる。

従業員は約800名、売上高(年商)は約430億円。

製品は電力業界向け、電話設備向け、建設業界向け、通信業界など多岐に渡って、全米市場に納入されている。

付記

2012年6月1日、三菱商事が住友商事からCantexを買収した。

2011年11月に買収の合意をしたが、Due diligence に時間がかかったとされる。買収金額は明らかにされていない。

ーーー

米国の塩ビパイプ業界には他に2社が進出していた。

三菱化学は1995年にオレゴン州の塩ビパイプメーカー、PWパイプ(PWPipe)を買収した。

しかし、同社は1999年9月に撤退を決め、同業のEagle Pacific に売却した。

Eagle Pacific は2000年7月に社名を PW Eagle, Inc.に変更した。各地の塩ビパイプメーカーを買収し、米国第二の塩ビパイプメーカーとなっている。子会社にPEパイプメーカーのUSPoly Company を持つ。

ーーー

日商岩井は1997年に米国最大の塩ビパイプメーカーの一つ、National Pipe & Plastics, Inc. を買収し、子会社とした。(日商岩井 90%/鐘淵化学 10%)

1999年には4万トン級の工場を買収し、生産能力を12万トン規模に拡大した。

当時、日商岩井は三菱化学とともに、ブラジルで3つのJV(下記)に参加しており、その1つのPVCメーカーのトリケム(当初名 CPC、1996年に改称)のPVCを米国に販売するための受け皿としてこれを活用しようとしていた。

しかし、同コンビナートの中心となるブラスケムはポリアルデン、トリケムの100%子会社化を図り、2003年、三菱化学、日商岩井は株式売却に応じた。(それ以前にシキネペトロキミカは両社を含め全株主がElekeiroz

に売却している。)

但し、日商岩井はブラスケムへの株式売却に当たり、交換にブラスケムの株式を取得している。

*このほか、ブラスケムは住化、伊藤忠からLDPEメーカーのポリテーノの株式も買収している。

日商岩井は2003年にニチメンと合併して双日となった。

同社は2005年2月、National

Pipe & Plastics Inc.を

MBOで経営陣に売却した。

三菱化成/日商岩井のブラジル進出

| JV名 | シキネ ペトロキミカ |

ポリアルデン ペトロキミカ |

CPC →Trikem |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 設立 | 1969/6 | 1974/7 | 1975/10 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 稼動 | 1974/3 | 1979/1 | 1979/9 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 製品 | 2エチルヘキサノール ブタノール 無水フタル酸 無水マレイン酸 DOP |

HDPE | PVC 514千トン VCM 540千トン (旧 サルジェマ) EDC 1,180千トン |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 当初株主 →現状 |

|

|

|

EUの行政機関である欧州委員会は10日、「欧州エネルギー政策」を発表した。3月のEU首脳会議で、加盟27カ国の承認を得る。

京都議定書では2012年までに1990年に比べ先進国で温室効果ガスの5%の削減を義務づけており、EUは8%、日本は6%の削減が目標となっている。欧州委は国際的な合意により2020年までに先進国全体で30%の削減を行うべきであるとし、EUとしては少なくとも20%削減することを提案した。

現在のエネルギー政策のままでは、EUの温室効果ガスは2030年までに5%程度上昇し、EUのエネルギー輸入依存度がエネルギー消費量の50%から2030年には65%にアップするとしている。今世紀中に地球の気温が5℃以上上昇する可能性が50%以上あるともしている。

提案された政策は次の3つの柱からなっている。

1)エネルギー統一市場

EUは1951年の欧州石炭鉄鋼共同体が母体だが、エネルギー政策は全体としては国別となっている。

提案では、統一市場化により、EUのエネルギー消費者が真の選択ができるようにするとともに、エネルギーへの巨大投資を促進することを狙っている。

統一市場化により、既存のエネルギー市場を完全に開放し、5億のEU市民が電気やガスを欧州のどこからでも得ることができるようにする。このためにはエネルギー生産(発電)とエネルギー流通(送電)の分離を提案している。

2)低カーボンエネルギーへの移行の促進

再生可能エネルギーの比率を2020年までに20%にすることにより、EUが再生可能エネルギーでの世界のリーダーの地位を維持することを提案している。このため、バイオ燃料比率を10%にすることも挙げている。

研究開発の重要性を指摘し、戦略的EUエネルギー技術プランを提案している。7年間でエネルギー研究開発の年間支出を最低50%増やす。

現在EUの原子力発電はEUの電気の30%、EUのエネルギー消費の14%を占めるが、原子力に頼るかどうかはそれぞれの国の判断に任せるとする。但し、原子力発電を減らす場合は、その分を低カーボンのエネルギーソースで補うべきであるとしている。

3)エネルギー効率の向上

・燃料効率のよい自動車の使用

・家電の基準を厳しくする

・既存の建物のエネルギー効率の改善

・発電、送電、配電の効率改善

これらの目的はEU単独では出来ない。開発国と途上国、産油国と消費国が連携する必要があるとしている。

欧州委のピエバルグス委員はエネルギー戦略の全面的な見直しで「欧州が世界の新産業革命ー低カーボン経済ーで世界をリードする」としている。

既報の通り、ロシアからベラルーシ経由の欧州への原油送油が停止し、欧州を巻き込んだ騒動となったが(2007/1/10 ロシア・ベラルーシ 石油抗争)、事態の深刻化を受け、10日に両国大統領が電話で協議、その後ベラルーシ側が石油関税撤回を発表した。

ロシアのフラトコフ首相とベラルーシのシドルスキー首相は12日、モスクワで10時間の交渉の末、ロシア産石油輸出の協力に関する合意文書に署名した。欧州向け石油供給の一時停止にまで発展した問題は和解で正式決着した。

合意によれば、ロシアはベラルーシ向け原油の関税を当初の180ドル/トンから53ドル/トンに引き下げる。

ベラルーシは国際市価よりも安いロシアの原油を加工して製品を欧州に再輸出し利益を得ているが、この利益のうち本年は70%をロシアに還元する。2008年には80%、2009年には85%とする。(これにより、ロシアは10億ドル以上の収入を見込んでいる。)

ベラルーシは既に同国を通過するパイプラインでロシアが欧州に輸出する石油への45ドル/トンの関税案を撤回している。

付記

ロシアとベラルーシは2011年11月、天然ガスの販売価格を引き下げることで合意した。

両国政府は12年の天然ガスの販売価格について、11年比で3割安い1000立方メートルあたり164ドルで合意。ベラルーシにとり20億ドルの値下げにつながる見込み。

ベラルーシはロシアが主導する旧ソ連諸国の経済統合を支持しており、ロシアはその見返りとして値下げに応じた。

プーチン首相は旧ソ連圏で地域経済統合を進める「ユーラシア同盟」の創設を提唱し、旧ソ連圏への影響力拡大を掲げている。ベラルーシのルカシェンコ大統領はロシアが主導する「関税同盟」に参加するなど、ロシアへの接近を強めている。ロシアの国営ガス企業ガスプロムが、ベラルーシの国営パイプライン運営会社ベルトランスガスの株式の5割を保有するが、残りの株式5割を25億ドルで取得し完全子会社にすることでも合意した。

ガスプロムはベラルーシ国内のパイプライン運営を独占し、欧州へのガス安定供給につなげる狙い。

ーーー

両国の関係は複雑である。

ロシアとベラルーシはこれまで友好国として、国境開放、貿易自由化を行っており、共通通貨使用の検討までしていた。

これまでベラルーシは国際価格の1/4の価格でロシアのエネルギーを無制限に利用していた。

ロシアはベラルーシが安いロシア原油を欧州に転売して儲けていると非難している。

最近になって、ロシアはベラルーシ経由で入る外国製品の管理を厳しくし、旧ソ連諸国へのエネルギー供給を国際価格で行う方針を取っている。

東欧の報道は、ベラルーシの45ドルの関税は実際にはパイプライン通過料であるとしている。リトアニアやラトビアは19ドル~20ドルの通過料を取っているが、ベラルーシの場合は1992年に両国が締結した自由貿易協定により、ほとんどゼロとなっているという。

ベラルーシにとっては、ロシアが原油に関税をかけたことにより、協定を破ったことになる。

これに加え、ロシアがベラルーシ向け天然ガス価格を引き上げたことに反発して、ベラルーシ側が対抗策を取ったもの。

両国には、この問題に加え、砂糖の関税問題がある。ベラルーシは生産する砂糖の約半分をロシアに輸出しているが、昨年12月にロシアが輸入関税を設定し、ベラルーシのメーカーは被害を受けているという。