ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://knak.cocolog-nifty.com/blog/

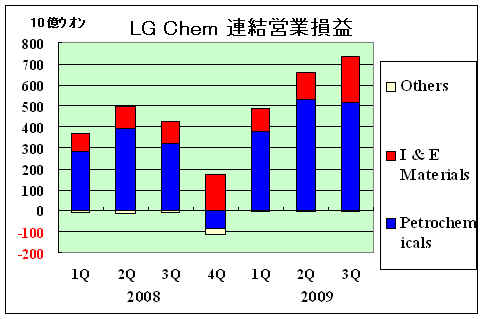

2009/10/16 LG Chem、第3四半期業績が過去最大に

LG

Chemが第3四半期に過去最大の業績を上げた。

同社の金磐石(キム・バンソク)副会長は13日の企業説明会で、第3四半期の売上が4兆3643億

ウォン(約3350億円)、営業利益が7299億ウォン、純利益が5430億ウォンを記録したと明らかにした。

売上、営業利益、純利益のすべてが四半期

ベースで過去最大となった。

売上は前年同期比で9.7%増、営業利益は75.3%増、純利益は82.8%増と急増した。

金副会長は、「液晶パネルの需要増にともなう偏光板など光学素材事業の収益性が改善し、ノキアやヒューレット・パッカードなど大口

顧客への電池供給量が増えた」と説明した。

また、「石油化学部門でエチレン・プロピレンなどで価格が上昇したことから利益が増え、PVC需要が

回復したことで業績が改善した」と述べた。

連結損益 (単位:10億ウオン)

| 2008 | 2009 | |||||||||

| 1Q | 2Q | 3Q | 4Q | 合計 | 1Q | 2Q | 3Q | 4Q | 合計 | |

| 売上高 | - | - | - | - | - | - | - | - | - | - |

| Petrochemicals | 2,835 | 3,131 | 3,380 | 2,470 | 11,816 | 2,587 | 2,884 | 3,074 | 8,545 | |

| I & E Materials | 620 | 654 | 654 | 750 | 2,678 | 786 | 1,015 | 1,234 | - | 3,035 |

| Total | 3,494 | 3,749 | 3,980 | 3,332 | 14,555 | 3,400 | 3,921 | 4,364 | - | 11,685 |

| 営業損益 | - | - | - | - | - | - | - | - | - | - |

| Petrochemicals | 285 | 393 | 319 | -85 | 912 | 374 | 531 | 519 | - | 1,423 |

| I & E Materials | 84 | 102 | 107 | 172 | 466 | 114 | 130 | 216 | - | 460 |

| Total | 362 | 484 | 416 | 59 | 1,321 | 487 | 660 | 730 | - | 1,878 |

注. 「その他」があるため、両部門の合計は全社と一致しない。

LG Chem によると、各部門の状況は以下の通り。

石油化学部門

ナフサ分解/ポリオレフィン:

原油価格アップ、製品市場好調で増益

PVC:

原油価格アップ、国内と途上国市場好調で増益

ABS/エンプラ:

中国市場の需要安定

アクリル/可塑剤: 需要維持で安定

合成ゴム/特殊樹脂: 自動車業界の回復

今後の予想

中東と中国の新増設でポリオレフィン価格下落

ポリオレフィン以外は安定

I & E Materials部門

Electronics

& opticals: LCD需要の急増で増益

品質改善も貢献

Battery:

主要需要家(Nokia,

HP, LGE)の需要増

ハイブリッド自動車向け販売開始(現代自動車、起亜自動車)

ーーー

液晶パネル世界第二位のLG Display は第3四半期の営業利益が9040億ウオンで前年同期比3.6倍になったと発表した。純利益も90%増の5591億ウオンとなった。

ーーー

LG Chemだけでなく、サムスン電子、現代自動車など韓国の主要企業は好調である。

これについて、韓国内で議論が分かれている。

大統領府(青瓦台)の姜万洙経済特別補佐官は10月13日、「主要企業は、為替効果と政府の財政政策がなければ過去最高の赤字を出したはずだ」とし、「二番底(ダブルディップ)がやって来る懸念があり、経済は今後2年間にわたり現在の不況が続く」と発言した。

これに対し、韓国貿易協会の司空壱会長は14日、「為替相場が企業(の業績改善)に役立っているのは事実だが、 1990年代後半にアジア通貨危機を経験し、企業の基礎が丈夫になり、企業が新製品開発と新市場開拓に取り組んだ結果だ」と反論、「最近世界経済に表れている民間消費の伸びや投資シグナルが持続しなければ、一部で二番底に陥る可能性があるが、G20が政策協調を行えば、二番底を防ぐことができる」と述べた。

本年7-9月期の平均レートは1ドル=1239.22ウォンだった。

昨年同期のレートは1ドル=1066.09ウォンだった。

証券各社が予想する今年7-9月期のサムスン電子の営業利益は、およそ2兆6000億ウォンだが、レートが昨年と同じ水準だったと仮定すれば、営業利益は昨年同様1兆ウォン程度にとどまっていたと推定されている。

2009/10/17 ExxonMobil、MTBE裁判でNew York市に勝訴

MTBEによる水道水の汚染を巡って

ExxonMobil とNew York市の裁判が行われた。

8月の1審及び2審ではExxon が敗訴、10月に始まった3審で負ければ、次の4審では賠償額が審議されることとなっていた。

10月14日、3審の判決があり、判事は「市当局は懲罰的賠償を命じるに足る十分な証拠を陪審員に示さなかった」とし、ExxonMobil に軍配を上げた。

ーーー

2006/4/29 米国のMTBE市場の激変でMTBEについて述べた。

2006年5月5日以降、米国のほとんどのガソリンからMTBEが除かれる。

MTBE やエタノールは従来、オクタン価向上のためにガソリンに添加されていた

Oxygenateとしては、MTBE が85%以上使用され、エタノールは8%程度であった。ところが、MTBEによる地下水汚染が大問題となった。ガソリンスタンドの地下タンクには必ず漏れがある。ガソリンの漏れは微生物が分解するが、MTBEの場合には分解する微生物は少ない。このためMTBE が地下水を汚染することとなる。

この結果、カリフォルニア州、ニューヨーク州、コネティカット州などが2004年からMTBEの使用を禁止した。ニューヨーク等はエタノールに切り替えた。

5月5日以降は Oxygenateの添加義務はなくなるが、オクタン価向上剤は必要である。しかし、MTBEを使用して地下水汚染が起こった場合に免責はされない。

この結果、従来MTBEを添加していたガソリンはエタノールをオクタン価向上剤として添加することとなる。

2008年にMTBEに関する最大の和解が行われた。

153の公共水道会社と340人の個人が17の州で水道汚染に関して石油会社に対して裁判を起こした59のケースについて和解したもので、石油会社側 10数社は423百万ドルを支払うとともに、30年間にわたってクリーンアップの費用の70%を負担する。

石油会社側は責任がないとしていたが、裁判を続ける費用などを勘案し、また裁判の結果がどうなるかの不安もあり、和解に応じることとした。

石油会社は、政府はMTBEの使用に関し、最初の段階で特に反論しなかったのだから、浄化に要するコストを払うべきではないと主張した。

また、MTBEの人に対する長期的な健康影響は証明されておらず、したがってMTBEは汚染物質と見なされるべきではないと主張した。

和解はするが、これらの主張に変わりはないとしている。

和解した石油会社には以下が含まれる。各社の分担金は明らかにされていない。

BP、Chevron、ConocoPhillips、Tosco Corp.、Shell Oil Co.、Ultamar Inc.、Valero Energy Corp.、Hess Corp.

ExxonMobilを含む少なくとも6社は和解を拒否した。

ーーー

8月4日、マンハッタンの連邦地裁でExxonMobilに対する裁判が始まった。

Queens区のJamaica地区にある井戸の汚染に関するもので、この井戸は緊急時や渇水時に川からの取水が出来ない場合のためのバックアップの井戸である。汚染により、これが使えなくなった。

もう一度使えるようにするには、250百万ドルをかけて処理設備を作る必要があるとされている。

2003年にNew York市は23の石油会社を訴えたが、ExxonMobilを除く22社と和解、15百万ドルを得た。

裁判でNew York市は、ExxonMobil は1980年代にMTBEの使用を始めたが、ガソリンの添加物が地下水を汚染することを知っていたが、儲けのために使い続けたと非難した。汚染問題がないエタノールを使うことが出来たが、ガロン当たり3セントを惜しんでMTBEを使ったとしている。

他方ExxonMobil

は責任を否定、地下水汚染は他の業界によるものだとしている。同地区は産業廃棄物の溜まり場で、汚染はMTBEのためではないとした。

また、市は処理設備をつくる積もりはなく、バックアップ用に他の方法を計画しているとした。

陪審員は8月12日、市側の勝利を決めた。

8月28日、ExxonMobil は第二審でも敗れた。11名の陪審員は、MTBEが井戸水に長く残り、6つの井戸の水の汚染が2033年に10ppbのレベルになるであろうとした。

10月に第三審が始まった。

ExxonMobil は井戸はMTBE以外の汚染で閉鎖されており、使用できない状況にある。汚染の原因はドライクリーニングに使われるパークロルエチレンによるものであり、同社はこれを生産していないと主張した。

2009/8/29 中国、新産業でも過剰能力を抑制 で以下の通り述べた。

中国国務院は8月26日、風力発電装置などの新産業分野での過剰能力について懸念を表し、過剰能力や不必要なプロジェクトなどの問題について行政指導を進めることを決めた。

過剰設備は鉄鋼やセメント産業で以前から問題となっているが、最近は風力発電やポリシリコンのような新産業でも不必要なプロジェクトが出てきた。

政府の4兆元の景気刺激策で新エネルギーや環境産業が重点投資分野に指定され、全国各地で投資が増えた。

特に、鉄鋼、セメント、板ガラス、石炭化学、ポリシリコン、風力発電分野で指導を強化する。

これに基づき、9月末に中国の10省庁(NDRC、工業・情報化部、財務部、環境保護部、人民銀行ほか)が共同で特定分野の過剰能力を処理する提案を国務院に提出し、国務院はこの提案を承認した。

対象分野には上記の6分野のほかに、アルミ電解や造船、大豆油抽出などがある。

このほか、NDRCは自動車についても警告している。

2009/9/23 中国国家発展改革委員会(NDRC)、自動車の過剰能力を警告

国務院は以下のように述べている。

過剰能力を減らすという政府の長年の目標を達成することは緊急の課題である。放置すれば、工場閉鎖、失業、銀行の不良債権が発生する。

注意すべきことは、過剰設備がありながら、まだ盲目的に拡大しているのが、鉄鋼やセメントのような昔からの産業だけではないことだ。風力発電機器やシリコンでも同様だ。

過剰能力対応策は以下の通り。

鉄鋼:

政府は中国の粗鋼生産能力の10%は違法であるとする。現在58百万トンの粗鋼設備が建設中だが、そのほとんどは違法なものである。

能力は7億トンを超え、早急に対応しなければ、過剰能力は更に増える。(需要は470百万トンと推定される)

国務院は、今後新設計画及び増設計画を承認しないとしている。

これにより直接被害を受けるのは豪州のコークス用石炭部門で、中国向け輸出は1年前と比べ10倍になっている。

中国は国内での小規模鉱山、安全性を欠く鉱山が閉鎖されたこともあり、最近はコークス用石炭の純輸入国となっている。

付記

中国政府は宝鋼集団と武漢鋼鉄がそれぞれ計画している工場建設の承認を先送りすることを決めた。いずれも高炉を含む年産1000トン級の大型製鉄所。

宝鋼集団は広東省湛江市に広東省・広州市政府との合弁の広東鋼鉄集団(宝鋼集団80%)で臨海製鉄所を建設する計画。武漢鋼鉄も広西チワン族自治区の鉄鋼メーカーの柳州鋼鉄と共同で建設を計画している。

アルミ:

5月に設備の新設を3年間禁止し、2010年までに合計80万トンの小規模プラントを停止することを決めたが、この方針を確認した。

石炭化学:

国務院は、公害の原因となり大量の水を使用する昔からの石炭化学(coal-to-chemical

)の能力が需要を30%上回っているとしている。

2009年上期に石炭原料のメタノール設備が40%しか稼動していない。

政府はこれら分野への参入を厳しくする規則を検討している。

合わせて、コークスのみを製造するプラントの新設を3年間禁止する。

国務院はこまでになく明確に地方政府を指弾している。違法な承認や、承認前の建設開始が見られるとしている。

セメント:

承認された計画が全て稼動すると中国のセメント能力は27億トンとなるが、需要は16億トンしかないとしている。

9月30日時点で建設を開始していないプロジェクトは停止し、再検討する。

特定の省に対しては、3年以内に老朽能力を停止する計画の作成を命じた。

設備新設の場合は、相当する旧設備能力の停止を義務付けた。

風力発電機器:

2010年に機器の能力は20百万kw相当となるが、実際に設置されるのは10百万kw相当しかない。

海外では有力な風力発電機器のメーカーは6~7社しかないが、中国では政府の奨励策により、投資家が殺到し、70~80社が既に参入するか、参入しようとしている。

国務院は原則として風力発電機器の製造工場の建設承認を行わない。地方政府が機器製造設備を建設するのを防ぐため、投資家に対し、地方で作られた機器の使用を禁止した。

NDRCでは、再生可能エネルギーの確保は中国にとり重要であり、国務院が問題にするのは、風力発電自体ではなく、風力発電用の機器であると述べた。

風力発電自体は今後10年で原子力発電を上回る電力ソースになるとみられている。政府は本年末に新エネルギー計画を出し、風力、太陽光、原子力発電の目標を引上げる。

ポリシリコン(関連情報):

中国は8月1日以降、シリコンスクラップの輸入を禁止した。

太陽電池向けは半導体向けよりも純度が低くても利用できるため、これまで大量のシリコンスクラップを輸入していた。

中国は世界の太陽電池パネルの60%以上を生産しており、シリコンスクラップの使用は全体の30%にも達している。

今回の輸入禁止は中国の輸入廃棄物原料に関する禁止・制限・自動許可リストの改訂によるもので、環境保護部では、再使用の際にスクラップについてくる重金属が環境を害するのが理由としている。

しかし実際には、供給過剰にある中国のポリシリコンメーカーの保護のためと言われている。

7月に67ドル/kgであったポリシリコンのスポット価格は8月には72ドルに上昇している。

日本のシリコンスクラップの市況は、欧州市場の太陽電池バブルの崩壊と中国の輸入禁止で行き場を失い、ピーク時の1/10まで下落している。

2009/10/20 アブダビの新石化コンプレックス、2015年に完成

アブダビで新しい石油化学コンプレックスを建設中のChemaWEyaatのトップはこのたび、第一期計画は順調に進んでおり、2015年に完成すると述べた。

ーーー

アラブ首長国連邦のアブダビにはAbu Dhabi National Oil Company(ADNOC) 60%/Borealis 40% 出資のAbu Dhabi Polymers Company Limited (Borouge)などがある。

2006/6/2 湾岸諸国の石油化学ー3 アラブ首長国連邦(UAE)

アブダビ政府所有の国際石油投資会社(IPIC)は、2009年1月、「IPICは新規部門への投資を拡大している。IPIC はエネルギー部門、非エネルギー部門での良い機会を探している」と述べ、今後の投資活動の拡大に意欲を見せた。

アブダビ政府の投資計画のなかには、以下のものがある。

1)アブダビでの新しい石油化学事業

2)ホルムズ海峡迂回石油パイプライン事業

総延長距離370kmのHabshan(アブダビ首長国)~Fujayrah(フジャイラ首長国)間の石油パイプライン事業(通油能力150万B/D)を建設中。

Fujayrahに能力1000万バレルから1200万バレルのタンクを建設、ホルムズ海峡を通らず、ここから出荷する。

3)パキスタンのKhalifa Coastal Refinery 事業(能力25万B/D)

IPIC が 76%、Pak-Arab Refinery Companyが24%を出資し、50億ドルを投じるもの。Khalifa UAE大統領(アブダビ首長)の名前を取った。

基本的問題の解決まで延期

4)カスピ海事業

Abu Dhabi National Energy(Taqa:アブダビ政府75%出資)とKuwait Energyがカスピ海での共同石油・ガス事業を進める協定に調印している。

これには最大20億ドルまで投資する。

ーーー

新しい石油化学については、2008年にAbu Dhabi National

Chemicals Company (ChemaWEyaat)が設立された。(ChemaWEyaatはChmical の意味)

出資はIPICが40%、アブダビ投資評議会(ADIC)が40%、Abu Dhabi

National Oil (ADNOC)が20%である。

ChemaWEyaat はアブダビの Taweelah地区のMina

Khalifa Industrial Zone にChemaWEyaat工業都市(Madeenat ChemaWEyaat) の建設を行う。

ここで石油化学事業に少なくとも700億ドルを投資する。

全てが完成すると、ChemaWEyaat工業都市はサウジのJubail Industrial Cityのようになり、石化コンプレックスはBASFの“Verbund” のように完全統合されたものとなる。

現在、第一期としてTacaamol 計画が既に建設準備を行っており、第二計画の Al ChemeyaがFS中である。

第一期計画の遂行のため、Chemaweyaat 51%/IPIC 49%出資でTacaamol が設立された。

Tacaamol は 100億ドル以上を投じて、以下のコンプレックスを建設する。

世界最大級の改質設備: 70千バレル/日

ナフサクラッカー: エチレン 1,450千トン、プロピレン

690千トン

BTX設備:

パラキシレン 1,370千トン、ベンゼン

860千トン

エチレンオキサイド: 790千トン

メラミン: 80千トン

最終製品の能力は以下の通り(単位:千トン)

パラキシレン 1,370、ベンゼン

340、キュメン

400、フェノール

60、アセトン

110、

ビスフェノールA

160、ポリカーボネート 130、

PP 420、PE 950、

MEG 900、DEG 46、TEG 3、エタノールアミン

100、

ブタジエン 200、MTBE 140、

尿素 1,000、メラミン

80

本年5月に、Neste Jacobs(Neste Oil 60 %/Jacobs Engineering 40 %)が基礎設計エンジニアリング(FEED)を実施する契約を締結した。

本計画は上記の通り、2015年に完成する。

なお、第二期計画の Al Chemeyaは650千トンのプロパン脱水素2系列を中心としたプロピレン誘導品のコンプレックスとなる。

付記

IPICはBayer、Nova Chemicals、Borealis、何社かの韓国企業と本計画でのJVの交渉を行っている。

2009/10/21 中国政府系ファンドCIC、相次いで資源関係に投資

2009/7/14 中国政府系ファンドCIC、カナダの資源大手に出資で以下の報告をした。

中国投資有限責任公司(CIC) は7月3日、100%子会社の Fullbloom Investment Corporation を通じて、資金難のカナダの資源大手Teck Resources Limited の株17.2%を現金15億米ドルで購入することで合意したと発表した。

CICはこれまで主として金融機関に投資してきたが、資源権益の獲得を目指したものと見られている。

中国の企業は政府の支援を受け、石油、石炭、鉄鉱石、その他、資源権益の獲得に積極的である。

CICは最近、資源関係に相次いで投資している。

ドル安予想の下で、CICのコモディティへの投資は中国の巨大な外貨準備高のリスク軽減によいオプションであるとみられている。CICは当初、金融部門に投資したが、運用を多様化し、エネルギーやコモディティ関係に関心を移している。

1)Nobel Oil Group(ロシア)

CICはロシアのNobel Oil Groupに45%の出資を行う。

3億米ドルの投資は2回に分けて行われ、1回目の1.5億ドルの決済がこのたび行われた。1億ドルは株式の代金で、0.5億ドルは油田の運転資金に使われる。残り1.5億ドルは9ヶ月内に支払われ、既存の油田の周辺の150百万バレルの石油・ガスの権利の買収に使われる。

この結果、CICは45%の株主となり、50%は既存の株主、残り5%は香港のOriental Patron Financial Group という株主構成となる。

なお、香港の凱順能源集団(Kaisun Energy:旧称 挑戦者集団 Challenger Group)がNobel Oil 買収に乗り出し、due diligenceを行うこととなったと報じられている。

この場合、CICは出資を続ける。

Nobel Oil はロシアに3箇所の油田を有し、合計生産能力は150百万バレルとなっている。

2)カザフスタンの石油・ガス会社 JSC KazMunaiGas Exploration Production

CICはこのたび、939百万米ドルを払ってカザフスタンの JSC KazMunaiGas Exploration Production の国際預託証書(GDR) 11%を取得した。取引は7月に始まり、既に必要な手続きは全て完了している。

Global Depositary Receipt (GDR):

自国以外の国に株式を上場させる場合に、株式そのものは自国に預け、株式に代わってそれに見合う証書を上場させて、投資家の便宜をはかるものをDepositary Receiptという。GDRは主に欧州で発行されるものをいう。同社のGDRは2006年9月にLondon Stock Exchangeに上場された。

JSC KazMunaiGas Exploration Productionはカザフスタンの国営石油会社KazMunayGasの中核をなす探鉱・開発部門(陸上)子会社。

なお、カザフスタンと中国の関係は深く、2009年4月にCNPC(PetroChina)は KazMunaiGasに50億ドルを融資することで合意した。

両社は共同で、カザフスタンで36箇所の油田の権益を有する MangistauMunaiGasをインドネシアのCentral Asia

Petroleumから買収した。両社の合弁会社がこの株式を保有する。

CNPCはまた、PetroKazakhstanの67%を保有している。

3)インドネシア Bumi

CICはインドネシアの石炭業者のPT Bumi Resources Tbkに19億米ドルを融資した。

このうち、6億ドルは4年返済、6億ドルは5年返済、残り7億ドルは6年返済となっている。

今後、両社で共同で投資を行う。

CICは12%の金利を受け取るとともに、投資利回りとして19%のIRRを受け取る。

IRR (internal rate of return) :

投資した金額に対して、分配金を現在価値に引き直して複利計算し、その結果を年率で表示する。

インドネシアは石炭の世界最大の輸出国。

Bumiは政商の Bakrie 一族が支配する会社で、これを借入金返済と新規投資に使用する。

4)Glencore

CICとGlencore は最近、"Commodities product investment agreement"を締結した。詳細は明らかにされていないが、8月Glencoreのトップが北京で、CICがGlencoreの製品に投資する覚書を締結している。

Glencoreは、スイスの貿易グループで、創立者のMarc Richらが74年に設立した非上場企業。

同社のビジネスは、非鉄金属、鉄鋼、石油及び石油デリバティブ、石炭等の資源関係の他、電気、農産物(砂糖、米、穀物)等で、年商は、約300億ドル程度と推定されている。地下資源関係では、鉛、亜鉛、バナジウム、銅、ニッケル、アルミニウム、石油、鉄など鉱山開発にも進出している。

ロシアのRUSAL、SUAL GroupとGlencore の3社は2006年10月、アルミ事業を統合して ‘United Company RUSAL'(ロシースキー・アルミニウム)とすることで合意したと発表した。

新会社はボーキサイト鉱山、アルミナ、アルミ精錬、アルミフォイル生産設備を所有する。

出資比率は RUSAL 66%、SUAL 22%、Glencore 12%。2006/9/5 ロシアのアルミ最大手RUSAL、同国2位のSUALを買収

5)Noble Group

CICはコモディティ商社のNoble Groupの14.5%を850百万ドルで取得した。

Nobleは香港に本社を置き、シンガポールに上場するグローバルなコモディティ商社で、扱い商品は多岐にわたる。

農業分野(27%):コメ、小麦、大豆、砂糖、コーヒー、ココアなど

金属、鉱物、鉱石(17%):鉄鉱石、フェロアロイ、クロム鉱、マンガン鉱、アルミ、鉄

エネルギー(51%):石炭、コークス、エタノール、炭素クレジット

物流(4%)

Nobleは5月に豪州のGloucester Coal を430百万ドルで買収している。株を売却した資金で更に買収を行うとみられている。

6)その他

CICはレアアースを専門とする内蒙古のBaotou Steel Rare-Earth Hi-Techと交渉している。

このほか、CICが狙っているとみられているのに、マレーシアでプランテーションや発電を行うSime Darby、シンガポールに本拠を置く石炭業者の Straits Asia Resources、インドネシアのAdaro Energy and Berau Coalなどがある。

付記

トロントに本社を置くSouthGobi Energy Resourcesは10月28日、モンゴル南部のOvoot Tolgoi 炭鉱の拡大(150万トン→800万トン/年)の資金としてCICが5億ドルを融資することで合意したと発表した。CICは見返りに取締役1名を派遣する。

カナダの資源会社への投融資は2件目。

2009/7/14 中国政府系ファンドCIC、カナダの資源大手に出資

ーーー

CICは2010年2月、英国のprivate equity fund group Apax Partners の112億ユーロのファンドに956百万ドルを投資することを決めた。

また、イタリアの電力会社 Enel SpA 及びその子会社Enel Green Powerへの出資を協議している。

10月20日早朝の時間外取引で、WTI原油は一時80.05ドル/バレルと昨年の10月13日(81.19ドル)以来初めて80ドルを超えた。

しかし、パドリOPEC事務局長が「原油価格は若干高い」と最近の原油高をけ ん制、カタールのアティーヤ石油相が「原油供給の不足はない」と述べたことが利益確定売りを誘い、終値は79.09ドルとなった。

バドリ事務局長は、このところ上昇している原油相場は「投機色」を帯びているとし、「原油の供給不足は起こっておらず、1億2500万バレルの洋上備蓄がある。この2つが投機筋による原油価格上昇を疑う理由だ」、「われわれは、現在の経済危機の環境で、1バレル=80ドルの価格水準はやや高いと考える。ただ、価格上昇が続くかどうかを見守る必要がある」と述べた。

最近の原油価格は株価の上昇と合った動きをしている。

付記

21日は78ドル割れまで軟調に推移していたが、米エネルギー省の週間石油在庫統計が大幅減と発表され、買いが強まり、終値は81.37ドルとなった。

WTI原油の高値を反映し、東京市場でもドバイ原油が76.45ドル/バレル、オープンスペックナフサが668ドル/トンと、いずれも昨年10月初め以来の高値を付けた。

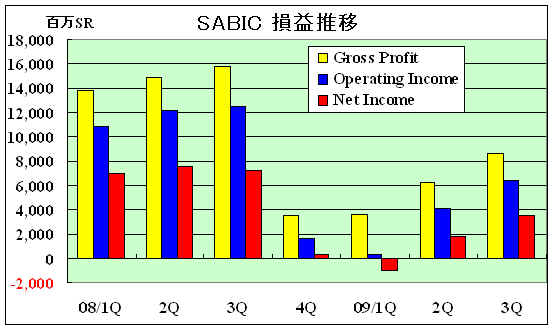

2009/10/22 SABIC、第3四半期業績の速報を発表

SABICは10月18日、第3四半期の業績速報を発表した。

| 単位:百万SR |

|

| 2009/1Qの営業損益にはノレン償却 -1,181を含む。 |

第3四半期

純損益は36億SRで、前年同期(72億SR)の50%減、前期(18億SR)の倍増となった。

営業損益は64億SRで、前年同期(125億SR)の48%減となった。

前年同期比減の理由はグローバルな経済危機による石油化学、合成樹脂、金属製品の価格の暴落である。

前期比では需要の回復でほとんどの製品の価格が上昇した結果、倍増益となった。

アナリストの純損益予想(ロイター調査)は30億SRで、これを上回った。

1-9月の9ヶ月の純損益は108億SRで、前年同期(356億SR)の69%減となった。

SABICでは「経済危機の最中でも操業は維持してきた。本年の9ヶ月の生産は44百万トンで前年比4%増、販売数量も34.5百万トンで3%増となった」としている。

また、SABICの業績には、健全な資金状況、コストダウンの絶えざる努力、設備増強(YANSAB、SHARQ、Saudi KAYAN、中国でのSinopecとのJVなど)などが好影響を与えているとしている。

SABICの連結対象会社については 2009/7/29 SABICの第2四半期業績参照

SABICではサウジと中国での増設で、2年後に生産量を12百万トン増やす計画。

2009/10/23 山本化学工業「バイオラバー」の薬事法違反事件

京都府警は10月20日、高速水着の素材として注目を集める山本化学工業の「バイオラバー」を使った商品を、厚生労働相の承認を受けず「がん治療や視力回復に効果がある」と宣伝・販売したとして、健康用品販売会社の店長など3人を薬事法違反(無承認医薬品の販売)容疑で逮捕した。

逮捕容疑は、京都駅前店で「バイオラバーはがん細胞を抑制し、緑内障などを治す」と宣伝し、ベスト2着を約51万円で販売。また、別の女性に同様の説明をし、ベルトを約23万円で売ったとされる。

「壮快薬品」の説明会では、山本化学工業の名が明記された資料が配られていた。

「がん抑制、がん死滅効果日本初の正式発表」などと書かれた資料で、バイオラバーを使った治療法を「ほとんど副作用が考えられない癌死滅の新治療法」などと紹介している。

山本化学工業からのコメント

もともと、この事案の原因は壮快薬品が山本化学工業に無断で薬事法違反となる様なダイレクトメールを配布した事に端を発している。このダイレクトメールには、山本化学工業の社名はもとより、社長の山本富造の顔写真まで掲載し、あたかも山本化学工業や社長の山本富造が薬事法違反を容認しているかのダイレクトメールを数ヶ月に渡り配布をしていました。

2009.8月に壮快薬品の複数のお客様から山本化学工業に対して「壮快さんからこんなダイレクトメールが何通も来ているが山本化学工業や山本社長は、この事知っていますか?」の問合せが来ました。これを受け顧問弁護士と協議の結果、2009.8.31に壮快薬品の社長山田典男氏に内容証明にて抗議を正式に送付しました。

2009.9.18に壮快薬品の弁護士より、こちらの指摘事項に対しこれを認める内容証明を受け取りました。

この内容証明により、2009.10の壮快薬品による薬事法違反事案前にこの薬事法違反は壮快薬品の単独の事案であることは明白で有りました。

ーーー

山本化学工業のバイオラバーについて、関西の私立大の医学部教授らが、科学的にがんの増殖を抑える効果があるとする論文をまとめたり、記者発表したりしていた。山本化学工業はこれらの発表を製品の宣伝に使っていた。

山本化学工業は論文掲載後、山本富造社長名で「世界最高峰の科学誌『ネイチャーの6月23日付電子版』にて承認掲載された」と書いた文書を報道機関に配布。「世界初で人体外部装着のみでがん抑制効果のある、全く新しい『がん抑制』『がん予防』素材であり、副作用も全く考えられない新素材であります」と強調していた。

近畿大学は9月28日、医学部の研究グループが山本化学工業が開発した医療用素材「バイオラバー」(学術名:活性型ゴムレジン)が持つとされるがん抑制効果について、これまで指摘されてきた「がん細胞に対する直接的効果」とは異なり、生体内における間接的効果によるがん抑制のメカニズムが存在することを解明したと発表した。

がんに対してバイオラバーを短期間、暴露使用した場合のがん抑制効果を、培養細胞を使った(In vitro)実験と動物を用いた生体内(In vivo)実験の双方で比較検討した。

通常では、培養細胞を使った実験の方が、生体内実験より、その効果がはっきり出る場合が多いのに対し、今回のバイオラバーを使用した研究では、生体内実験(実際の患者治療に近い実験)の方が、圧倒的にがん抑制効果が大きいという、きわめてまれな結果が出た。

さらに、複数の分析を重ねた結果、短期的には、バイオラバーが生体に影響を与え、宿主(実験で用いられる生体)自身において、間接的にがんを抑制するメカニズムが存在することを、解明した。

バイオラバーについてはこれまで、遠赤外線(波長4~25ミクロン)を発信することによる温熱作用、すなわち「バイオウェーブ」による、直接的ながん抑制メカニズムの存在が指摘されてきたが、今回、解明されたメカニズムは、生体内における間接的効果によるという点において、まったく異なるメカニズムとなる。

これは、生体内で惹起(誘導)された抗がん作用であることから、今後のさらなる研究によって、将来、実際のがん治療やがん予防の臨床応用に発展する可能性を示唆するものである。

山本化学では9月30日に「製品関連ニュース」で、「バイオラバーのがん抑制効果」 近畿大学医学部の研究グループが解明 としてこの発表にリンクを張っている。(近畿大学の発表文は現在抹消されている)

ーーー

国立がんセンターの津金昌一郎予防研究部長は「がんが治ると主張するからには、細胞や動物の実験ではなく、人を対象とした臨床試験で証明が必要だ。質の高い複数の科学的証拠がそろって初めて効果があったといえるが、そのレベルに達していない」と話している。(朝日新聞)

がんが治るかどうかにかかわらず、医薬品等としての承認を得ずに医療効果をうたって販売すれば薬事法違反となる。

ーーー

山本化学工業はバイオラバーについて、下記の通り説明している。

バイオラバーとは:

炭酸カルシウムを99.7%以上含む高純度の石灰石をベースとし、独自製法のミクロの気泡によるハニカム構造をもったラバーに、希少金属を配合し混入することで、人体に有益なバイオウェーブ(遠赤外線)を放射するのが「バイオラバー」です。

バイオウェーブとは:

東洋では「気」の一種として認知されていて健常者が発しているのと同じ、4~25ミクロンの波長を持つ遠赤外線レベルの波動の事です。

遠赤外線は有機物に接触すると、熱や電気に変換されて、人体に有用な働きがあります。

| 参考 | 2008/5/17 | 競泳用水着の闘い |

| 2009/8/15 | 山本化学、新素材による水着を発売 |

2009/10/24 四川漢龍集團、豪州のモリブデン事業に出資

豪州の Moly Mines Limitedは19日、四川漢龍集團(Sichuan Hanlong Group)との間で出資契約を締結したと発表した。

漢龍集團は2億米ドルでMoly

Minesの株式の55.3%を取得する。

更に、SpinifexRidge モリブデン/銅鉱山の開発に5億米ドルのプロジェクトファイナンスを行う。

投資は豪州のForeign Investment Review Board の承認を要する。

豪州のForeign Investment Review Board は9月に、主要な豪州の資源会社への海外からの投資は15%未満に、新規計画への参加は50%未満にするべきだとの意向を表明している。

西豪州にあるレアアース鉱 Mt Weld 鉱を開発する Lynas Corp. は中国の国有非鉄大手、中国有色鉱業集団(China Nonferrous Metal Mining Co.)から252百万豪ドルの出資(マジョリティ)を受け入れることを決めたが、豪州のForeign Investment Review Boardは9月24日、中国有色鉱業の出資を50%未満、取締役を50%未満にするよう要求、有色鉱業はこれを拒否し、撤退した。

豪州政府がこれを承認するかどうかは疑問。しかし、漢龍集團は「豪州政府と既にコンタクトしており、承認は得られると思う」としている。

Moly Mines はモリブデンなどのメタル開発に注力する資源会社で、世界最大級のSpinifex Ridge モリブデン計画を手掛けている。

これは1982年以降発見された最大のモリブデンと銅の鉱山で、西オーストラリアのPilbara 地区にあり、現在確認されている埋蔵量はモリブデンが35万トン、銅が50万トン。この数字は更に増えると見られている。

同社は2006年5月にこれの100%の権利を取得した。

2008年10月に開発資金確保の第一歩として150百万米ドルのつなぎ融資を確保している。

開発のための承認は全て取得しており、開発準備をほぼ整っている。Moly Mines では2年内に生産が開始できるとしている。

漢龍集團は私企業で、発電、インフラ開発、鉱山開発、医薬、食品・アルコール飲料、不動産、環境技術、観光開発、ハイテク技術など多岐にわたる事業を行っている。従業員は12千人を越える。

今回の投資はアフリカでの鉱山開発に次ぐ2つ目の大規模海外事業である。

なお、正式契約はまだだが、漢龍集團は製品の一部を引き取ることで合意している。

ASEAN首脳会議が10月23日、タイ中部フアヒンで開幕した。

初日のASEAN首脳会議では、域内の人権の擁護・向上に取り組むASEAN政府間人権委員会(AICHR)が正式発足し、気候変動問題や食糧安保問題、自然災害などについて一致して取り組むことで合意した。

2015年の実現を目指す「ASEAN共同体」への取り組みを急ぐことも確認した。

ASEAN議長国タイのアピシット首相は、2015年に実現するASEAN共同体に明確なビジョンが必要だとのべ、「行動、結合、人間」の3点を提唱した。

ASEANの成果として、「憲章に基づく機構」へと進化し、共同体の3本柱ごとの評議会設置など機構面で前進していることを指摘した。

ASEAN共同体は

政治・安全保障(ASEAN安全保障共同体:ASC)

経済(ASEAN経済共同体:AEC)

社会・文化(ASEAN社会・文化共同体:ASCC)

という3つの柱による協力から構成される。

また、東アジア首脳会議(EAS)に参加する6カ国(日・中・韓・インド・豪州・NZ)とASEANとの自由貿易協定締結が完了し、EAS規模の地域FTAを模索する時期にきたとのべた。

日本:2008年12月1日、包括的経済連携(AJCEP)協定 発効

2007/11/29 日本とASEANの包括的経済連携協定の交渉妥結中国:2005年7月1日、FTA発効

2007年サービス分野発効

2009年8月投資協定に署名、2010年1月1日に発効韓国:2007年6月1日、FTA発効

2009年サービス分野発効、投資分野合意インド:2009年8月13日、FTA締結。2010年1月発効

2009/8/17 ASEANとインド、FTA締結豪州・ニュージーランド:2009年2月27日、ASEAN・豪州・NZ自由貿易協定(AANZFTA)に調印

2010年1月1日に発効

24日には日中韓3国首脳とのASEANプラス3首脳会議、25日には、インド、オーストラリア、ニュージーランドが加わった16カ国による東アジア首脳会議が開かれた。

鳩山由紀夫首相は24日の首脳会議で、「開かれた地域協力の原則に立ち、東アジアへの協力を着実に進めたい」と東アジア共同体構想への賛同を求めた。

ーーーーーーーーーーーー

1996年のジャカルタでの第1回ASEAN非公式首脳会議において2020年までのビジョン「ASEANビジョン2020」 の起草に合意。97年のクアラ・ルンプールでの第2回ASEAN非公式首脳会議において採択された。

2020年までの20余年間における地域の発展及び域内協力を通じた豊かな生活の達成についての展望を示した未来志向の中期計画で、政治・安全保障、経済協力、文化等全ての分野を包括する地域協力の在り方を提示した。

(1)東南アジア諸国間の協調

- 調和がとれ紛争のない平和と安定の時代を志向。

- 平和的手段による問題(Differences)の解決を堅持。

- 核兵器及び大量破壊兵器の排除を希求。

- 人材育成及び天然資源の開発により繁栄を共に享受することを期待。

(2)ダイナミックな発展のためのパートナーシップ

- 域内の緊密な経済的統合を志向。

- 持続的かつ衡平的な成長を重視しつつ、域内各国及び地域の強靱性(Resilience)の向上に貢献。

- 貧困の撲滅及び生活水準の平均化を図るため、域内各国間の発展レベルの格差を縮小することを期待。

- 人材及び潜在的な能力(Human Potential)の開発を含む全ての分野で域内の経済協力を推進。

(3)Caring Societyとしてのコミュニティ

- 歴史的及び文化的遺産の絆を踏えた、共通の地域的なアイデンティティにより結びつけられたコミュニティの構築。

- 性別、人種、宗教、言語または社会的・文化的出自にかかわず、全ての人が人間として向上・発展するための公平な機会を享受することを期待。

- 飢餓、栄養失調、略奪、貧困の面での問題がなく、強い家族の絆が支える社会の構築。

- 社会的弱者(Disadvantaged groups)に対し特別な支援と社会的正義を供するとともに、法の支配が優先する社会の構築。

- 不法な薬物の撲滅の推進。

- 人材の資質向上を伴う科学技術の振興。

- 天然資源の持続的開発を通じた地域環境の保護。

(4)外に目を向けるASEAN

- 域外に目を向けるとともに、国際場裡において中心的役割を果たす。

- 相互尊重に基づく、対話国との関係の強化。

2003 年の第二ASEAN 協和宣言(Declaration of ASEAN Concord II)でASEAN 共同体(ASEAN Community)を2020年に創設することを決めた。

ASEAN共同体は「政治・安全保障」、「経済」及び「社会・文化」という3つの柱による協力から構成される。

ASEAN安全保障共同体(ASC)は、個々の外交政策を追求する加盟国の主権的権利を認め政治・経済・社会的な現実を考慮しつつ、軍事協定、軍事同盟又は共同外交政策より も、ASEANビジョン2020に従った、幅広い政治的、経済的、社会及び文化的側面を有する包括的安全保障の原則に同意する。

ASEAN経済共同体(AEC)は、2020年に財貨、サービス、投資、資本の自由な流れ、平等な経済開発と貧困・社会経済格差の削減が存在する安定し繁栄し競争的なASEAN経済地域を創造する「ASEANビジョン2020」の経済統合という最終目標を実現するものである。

ASEAN社会・文化共同体(ASCC)は、「ASEANビジョン2020」の目標設定と調和し、福祉社会の共同体としてパートナーシップで共に結ばれた東南アジアを構想する。

ASEAN は、2007年1月13日、フィリピンのセブ島で第12回首脳会議を開催した。20を数える多くの宣言と協定、議定書などが調印された。その中でASEAN 共同体を5年前倒しし2015年に創設すると決定、ASEAN 憲章の制定に向けて一歩踏み出した。

| ASEAN経済共同体とEUの比較 | ||||||||||||||||||||||||||||||||||||||||||

|

参考 ASEAN関連文書

2009/10/27 中国・ASEAN自由貿易地域 来年スタート

2010年に中国・ASEAN自由貿易地域がスタートする。

中国とASEANは8月15日、第8回中国ASEAN経済貿易担当相会議が開かれているバンコクで「中国ASEAN全面的経済協力枠組み投資協定」に署名したが、これが2010年1月1日に発効する。

投資協定には、他国と自国の投資家を平等に扱うことや、政府が強制収用に乗り出した場合の補償や紛争処理などが盛り込まれた。

2008年までに中国が実施したASEANに対する累積の直接投資額は61億ドル。協定発効で「直接投資は今後2年間で40~60%増える」(タイ政府高官)とみられ

る。

ASEANの中国への投資は520億米ドルで、中国への海外からの投資の6%を占める。

中国はASEAN域内のインフラ整備のため、100億ドルの「中国―ASEAN投資協力基金」設置と150億ドルの融資の実施を提案した。投資協力基金の第1弾として年内に10億ドルを拠出する。

中国とASEANの自由貿易協定は2005年7月に発効している。

ブルネイ、インドネシア、マレーシア、ミャンマー、シンガポール、タイの6カ国に対しては2010年から関税率がゼロとなる。

| 対6カ国 関税率引き下げ計画 | ||||||||||||||||||||||||||||||

|

カンボジャ、ラオス、ミャンマー、ベトナムの残り4カ国については2015年に関税率がゼロとなる。

またサービス分野協定は2007年7月に発効している。

2010年1月1日から、双方の間で93%の製品の関税が免除され、投資協定の発効で中国・ASEAN自由貿易地域が完成する。

19億人の巨大な自由貿易圏が生まれる。合計のGDPは6兆米ドルに達する。

ASEANは中国にとって、EU、米国、日本に次ぐ4番目の貿易相手で(ASEANにとっても中国は4番目の貿易相手)、2008年の双方の貿易は2311億米ドルとなっている。

(2009年上半期は前年同期の24%減の881億米ドルとなった)

ーーー

2000 年11月に開催されたASEAN首脳会議で中国は「東アジア自由貿易圏」構想を提案した。

中国は2001年8月、2003ー2009年に関税を順次引き下げるなどの提案を行った。

2001年11 月、ブルネイで開催されたASEAN 首脳会議で、ASEAN と中国が10 年以内に自由貿易地域を創設することを決めた。

(Framework

Agreement on Comprehensive Economic Cooperation

に調印)

背景として以下の点があげられている。

・中国13億人、ASEAN 6億人という巨大な市場を擁して、相互に貿易拡大のチャンスと見た。

・中国がASEAN諸国からの熱帯性農産物の輸入で譲歩

(ASEAN諸国は熱帯性農産物輸出拡大の絶好のチャンスととらえた)

・ASEANが「中国脅威論」から中国の成長の活用することに一歩踏み出した

・中国が東アジア地域において自国の影響力を強化するとともに世界的にも一層のプレゼンスを高めることを狙った。

ーーー

中国・ASEAN自由貿易圏での取引で人民元の利用が増えるとみられている。

これまで人民元の使用は、双方の貿易の10%に過ぎない国境貿易に限定されている。

中国は昨年12月、人民元建て貿易決済のトライアルを決定した。

広東省と長江デルタ地域では、香港、マカオとの商品貿易、また広西チワン族自治区と雲南省地域ではASEANとの商品貿易で人民元使用を認めた。

本年4月には国境貿易における人民元建て決済が5つの試行地区(上海、広州、珠海、東莞、深セン)で認められ、7月に開始された。

2009/10/28 注目企業の9月中間決算ー1 信越化学、JSR

9月中間決算の発表が始まった。

10月26日に信越化学とJSRの発表があったが、いずれも大幅減益となった。

特に半導体シリコン、半導体材料等(非石油化学部門)での減益幅が大きい。

信越化学

営業損益で前年同期比972億円の減益、当期損益でも654億円の減益となった。配当は据え置き。

同社は通期見通しについて、「現時点においても適切な予想を算出することは極めて困難」として、引き続き未定とした。

| 単位:百万円(配当:円) | ||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||

| 営業損益対比(億円) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

各部門との大幅な減益だが、特に半導体シリコンの減益が大きい。

四半期別に見ると、下図のとおり、2008年4Qを底に上向きにはなっているが、以前の状況には程遠い。

半導体シリコンについては一部で需要回復の兆しが見られてきたが、価格下低迷し厳しい状況が続いたとしている。

塩ビについてはシンテックは米同業他社が減産する中、世界中の顧客への拡販に努め、高水準の出荷を維持したとしている。(欧州と日本は需要低迷で厳しい状況)

そのシンテックでも経常損益はドルベースで前年同期の153百万ドルに対し、82百万ドルと46%減となっている。

なお、Georgia Gulf, Westlake (PVC部門)、Polyoneはいずれも赤字となっている。

ーーー

JSR

大幅減益で、当期損益は赤字となった。特にこれまで利益の大部分を稼いでいた多角化事業の減益の影響が大きい。

配当は前年度の年間32円を本年度は26円に落とす。

| 単位:百万円(配当:円) | |||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

| 営業損益対比(億円) | ||||||||||||||||||||||||||||||||||||

|

注 多角化事業には半導体材料 (売上高226億円)、FPD材料(297億円)、光学材料( 59億円)などがある。

エラストマーは自動車タイヤの需要の低迷、価格下落で赤字となった。

多角化事業は需要の減少に円高が加わり、大幅な減益となった。

四半期別には、下図の通り、順次回復はしている。

2009/10/28 豪州当局、中国企業による豪石炭会社買収を条件付で承認

豪州当局は10月23日、中国4位の石炭会社、エン州煤炭が同業の豪 Felix Resourcesを35億豪ドルで買収することを条件付で承認した。

付記

豪 Foreign Investment Review Board は10月30日、Baosteel GroupによるAquila Resourcesの15%の取得を承認した。

(19.99%までの取得を承認)2009/7/11 中国企業、海外の鉄鉱石にも進出

ーーー

中国4位の石炭会社、エン州煤炭(Yanzhou Coal Mining)は本年8月、同業でオーストラリアのFelix Resourcesを買収することで合意した。石炭の供給確保を目指す。

中国企業による豪州企業の買収としては、英豪系の鉱業大手 Rio Tintoが6月に中国アルミ大手Chinalcoからの195億米ドルの出資を拒否した以降で最大規模のものとなる。

Felix Resourcesは東豪州に多くの炭鉱を持つ。

| Site | Ownership | Resources (Mt) | |||

| Measured | Indicated | Inferred | Total | ||

| Yarrabee open cut | 100% | 54.6 | 5.3 | 57.3 | 117.2 |

| Ashton open cut | 60% | 84.9 | 25.9 | 8.1 | 118.9 |

| Ashtonunderground | 60% | 163.6 | 112.7 | 46.4 | 322.7 |

| Harrybrandt open cut | 100% | ー | ー | 102.5 | 102.5 |

| Minerva open cut | 51% | 17.4 | 36.1 | 25.0 | 78.5 |

| Athena underground | 51% | ー | ー | 560.0 | 560.0 |

| Moolarben open cut | 80% | 257.4 | 96.5 | 52.7 | 406.6 |

| Moolarben underground | 80% | 88.8 | 114.6 | 96.4 | 299.8 |

| Phillipson Basin open cut | 100% | 14.7 | 145.7 | 354.5 | 514.9 |

| Total | 681.4 | 536.8 | 1,302.9 | 2,521.1 | |

| Felix 持分合計 | 504.2 | 421.5 | 964.6 | 1,890.3 | |

ーーー

豪州当局は承認に当たり、以下の条件をつけた。

| ・ | 豪州の炭鉱を運営するYancoal Australiaは、豪州法人で豪州に本社を置き、主として豪州人の経営者、セールスチームが経営する |

| ・ | Yancoal Australiaとその子会社は豪州に主たる住居を持つ最低2人の取締役を置き、そのうち1人はエン州煤炭から独立した者とする |

| ・ | Yancoal AustraliaのCEOとCFOは主たる住居を豪州に持つ |

| ・ | Yancoal Australiaの毎年の取締役会の大部分は豪州で開催する |

| ・ | 2012年末までに Yancoal Australia を豪州で上場し、エン州煤炭の持株比率を70%未満とする |

| ・ | 豪州石炭の全てを国際市価で、市場の慣行に沿って販売する |

| ・ | いくつかの炭鉱は第三者とのJVだが、 Yancoal Australia の上場後は、これらJVのエン州煤炭の持分は50%を超えない。 |

エン州煤炭はこの条件を受け入れた。

ーーー

豪州の資源企業は資源価格の値下がりと、グローバル経済危機による投資資金の逃避により、開発資金を欠いて四苦八苦しており、中国からの資金投入が認められない場合、開発を続けられない状況にある。

海外に資源を求める中国企業との思惑は一致している。

しかし、中国企業による豪州企業の買収提案が相次ぎ、豪州国内で政治問題化した。

Sydney Morning Herald は、政府は恣意的な投資障壁をつくり、「中国に立ち向かっている」ように見せかけているが、これは中国マネーは危険だとのメッセージを国民に与えるもので、「赤禍ヒステリア」を起こしかねないとしている。

2009/9/17 中国の海外資源会社への出資 続く

ーーー

豪州のForeign Investment Review Board は本年9月、主要な豪州の資源会社への海外からの投資は15%未満に、新規計画への参加は50%未満にするべきだとの意向を表明した。

西豪州にあるレアアース鉱 Mt Weld 鉱を開発する Lynas Corp. は中国の国有非鉄大手、中国有色鉱業集団(China Nonferrous Metal Mining Co.)から252百万豪ドルの出資(マジョリティ)を受け入れることを決めたが、豪州のForeign Investment Review Boardは9月24日、中国有色鉱業の出資を50%未満、取締役を50%未満にするよう要求、有色鉱業はこれを拒否し、撤退した。

2009/5/16 中国、レアアースでも豪州に進出

ーーー

中国の国有企業五鉱集団(Minmetals)の子会社の五鉱有色金属(Minmetals Non-ferrous Metals)が豪州3位の鉱業会社で世界2位の亜鉛メーカーのOZ Minerals を約17億米ドルで全株式を取得する案件では、豪州政府はOZ Minerals の Prominent Hill 鉱山は南豪州のWoomera Prohibited Area (豪軍の武器テスト場)にあり、これが含まれる限り、本案は承認できないとした。

実際には、鉱山は武器テスト場から150km離れており、安全保障上の懸念はないという。

両社は協議の結果、Prominent Hill 鉱山を買収対象から除外し、買収額を12.1億米ドルに修正した。

| これについて、豪州政府は条件付でこの買収を承認したが、条件の中には、 | |

| ・ | 鉱山運営会社は豪州に本社を置き、豪州人の経営陣で運営する。CEOとCFOは豪州在住とする。 |

| ・ | 五鉱集団との取引価格は国際市況に沿った市価基準とする。 |

| という、今回と同様のものが含まれている。 | |

2009/4/25 豪州政府、中国五鉱集団による豪州OZ Minerals 買収を条件付で承認

ーーー

豪州のWestern Plains Resources Ltd は6月12日、武漢鋼鉄集団との間で南豪州のHawks Nest磁鉄鉱開発に武漢が50%出資する契約を締結した。Hawks Nest はWoomera Prohibited Area にある。

豪国防省は9月24日、国家の安全に及ぶとの理由で、中国武漢鋼鉄公司によるWoomera Prohibited Areaでの磁鉄鉱の投資採掘は認めないと発表した。Woomera Prohibited Area にあるという理由での不承認はこれで2件目となる。

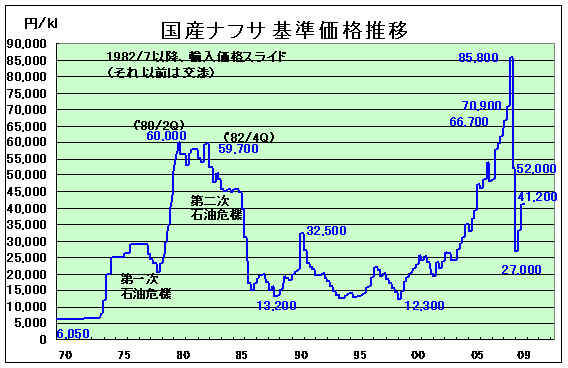

2009/10/29 2009年第3四半期 国産ナフサ基準価格

財務省が10月29日に発表した輸入通関速報によると、9月のナフサ輸入価格は40,230円/kl となった。また、8月の金額も修正された。

この結果、第3四半期のナフサの平均輸入価格は 39,208円/kl となり、これを基にした国産ナフサ基準価格は41,200円/kl となる。

計算根拠は以下の通り。(単位:円/kl)

輸入平均 基準価格 4Q平均 50,047 → 52,000 09/1 21,500 09/2 23,836 09/3 28,632 1Q平均 24,970 → 27,000 09/4 29,628 09/5 30,783 09/6 33,544 2Q平均 31,283 → 33,300 09/7 37,900 09/8 39,507 09/10 40,230 3Q平均 39,208 → 41,200

基準価格は平均輸入価格に諸掛 2,000円/kl を加算(10円の桁を四捨五入)

2009/10/30 SABIC、トリエチルアルミ製造JVを設立

米国のAlbemarle Corporation と、SABIC子会社でプラスチック製品を製造するIbn

Hayyan Plastic Products Company (TAYF)は10月27日、ポリオレフィン等の触媒トリエチルアルミの製造JVを設立すると発表した。

社名はSaudi Organometallic Chemicals Company (SOCC)。

両社の50/50JVで、サウジのAl-JubailのArabian Gulf Industrial City に年6000トン能力の工場を建設し、SABICを初めとし、周辺各国のポリオレフィンメーカーに供給する。

年内に建設を開始し、2012年初めにスタートする予定。

付記 2013年7月、スタートアップ

ーーー

Albemarle

は触媒、ファインケミカル、ポリマー添加剤の3つのセグメントを持ち、売上高は24億ドル。

同社の始まりはEthyl Corporationである。

Ethyは1923年にガソリンのアンチノッキング剤のテトラエチル鉛(TEL)製造のため、General Motors とStandard Oil of New Jersey (ESSO)の50/50JVとして設立された。

GMはTELのアンチノッキング剤としての用途特許をもち、ESSO はTELの製法特許を持っていた。

製造そのものは Dupont に委託した。(特許切れ後はDupont は独自に製造、Ethylは自社製造を行った。)

1962年にAlbemarle Paper Manufacturing

Company (1887設立のクラフト紙メーカー)が2億ドルを借り入れて、自社の13倍のEthyl Corporation を買収した。

その時点では過去最大のLBO(leveraged buyout)であった。

Albemarle は社名をEthyl Corporation に改称した。

その後、自動車業界は順次無鉛ガソリンにシフトしたため、TELの需要は減少、Ethyl corporation は1970-80年代に多角化した。

(1976年に製紙事業を売却、1987年にダウの臭素事業買収)

1994年に Ethyl は化学事業をスピンオフし、Albemarle Corporationとして上場した。

元のEthyl は2004年に NewMarket Corporation と改称、傘下に①潤滑油メーカーのAfton Chemical Corporation と②TELを含む燃料添加物メーカーのEthyl Corporation を持っている。

TELは自動車用には最早使用されないが、航空機やカーレース用ガソリンには使用されている。

Ethylは自社生産は止め、英国のInnospecがライセンス契約に基づき生産している。

Albemarle Corporationのその後の動きは以下の通り。

・1996にαオレフィン等の事業をAmoco に売却。

・1997年に三井東圧とVista

Chemicalの50/50出資の日本アルキルアルミのVista持分を買収

・1997年にPolymer Chemicals とFine Chemicals の2部門にリストラ

・1998年にヨルダンにJordan Dead Sea Industries とArab Potash CompanyとのJVで

臭素及びその誘導体製造のJV設立

・2000年に中国の金海化学とのJVのNingbo Jinhai Albemarle Chemical

and Industryを設立、

安定剤、難燃剤、ファインケミカルを生産

・2000年にFerroの難燃剤事業を買収

・2003年に元の親会社のEthylから燃料、潤滑油の酸化防止剤事業を買収

・2003年に

Rhodiaの硫黄ベースのポリウレタン難燃剤事業を買収

・2003年に

Atofinaの臭素ファインケミカル事業を買収

・2004年にAkzo Nobel の石油精製触媒事業を買収、自社のポリオレフィン触媒(テトラエチル鉛製造技術を元に開発)事業と合わせ、触媒セグメントとする。

現在の事業分野は以下の通り。

1)Polymer Additives

Flame retardants、Antioxidants、Curatives、Stabilizers

2)Catalysts

FCC、HPC、Polyolefin、Alternative Fuel Technologies

3)Fine Chemicals

Fine chemistry services、Pharmaceuticals、Bromine chemicals、Total Mercury Solutions、Other industrial specialities

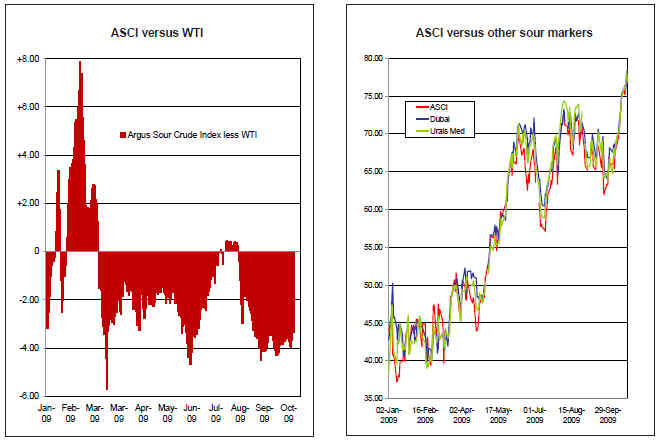

2009/10/31 Saudi Aramco、米国向け輸出の原油価格決定で英Argus Mediaの指標を利用へ

Saudi Aramco は10月28日、米国向け輸出の原油価格を決定する際のベンチマークを来年1月から英Argus Media の Argus Sour Crude Index (ASCI)に変更すると発表した。

Aramcoは米国向けの基準として1984年からMcGraw Hill傘下のPlattsが出すWTI

crude prices を使っている。

日本向けにはドバイ原油とオマーン原油のスポット価格の月間平均値を足し、2で割ったものに調整金を付け加えて決める。

欧州ではロンドンのInternational Petroleum ExchangeでのBrent原油加重平均で決めている。

この件については、WTI原油が正確な需給を反映していないことが明らかになった2007年ごろから、Aramcoと買い手の間で議論が交わされていたとされる。

サウジは昨年米国に日量150万バレルを超える原油を輸出しており、カナダに次ぐ第二位の輸出国となっており、サウジにとり重要性が増している。

Argus Sour Crude Index は米国メキシコ湾岸地域の中質サワー原油現物価格の指数として本年5月から出されている。

メキシコ湾岸のMars、Poseidon、Southern Green Canyon原油の全ての取引の加重平均価格である。

メキシコ湾岸の生産量は現在の120万バレルから来年には140万バレルに、2013年には190万バレルになると見られている。

サワー(sour)原油は原油中に硫化水素が 0.04 モル%以上含まれている原油をいう。

Argus では、ASCIは取引全体の加重平均を使っており、最も透明性が高い、健全な指標であり、今回の決定はこれが原油価格の指標としては正しいものであるということを示していると述べた。

ーーー

WTI原油の価格は、WTI原油の受け渡しが行われるオクラホマ州Cushing 周辺での貯蔵能力の影響を大きく受ける。また、投機資金の影響で乱高下するなど、市場参加者からは、値決めの基準となる「マーカー原油」としての役割を疑問視する声が上がっていた。

メキシコ湾岸原油の取引価格指標のASCIはドバイやウラル原油価格と同じ動きをしている(下の右図)。

それに対し、WTIはそのASCIに比べ、上下が激しい(左図)。

Argus Mediaはエネルギー相場の査定で世界最大規模を誇る独立企業。

1970年の創立以来、エネルギー市場における価格査定および市場動向の調査を専門に企業活動を続けている。

創業者、従業員および自社にて株式の100%を保有する。

最新情報は https://knak.cocolog-nifty.com/blog/