���Y�i�t�T����i��1985�N4Q��39,400�~/kl�ł������̂��A1986�N1Q�ɂ�31,300�~�A2Q�ɂ�16,900�~�A3Q�ɂ�15,100�~�ɉ��������B

�u���O�@���w�ƊE�̘b��@knak�̃f�[�^�x�[�X���� �@�@�@�@�@�ڎ�

����͉��L�̃u���O�������Ƃɂ܂Ƃ߂����̂ł��B

�ŐV�����@ http://blog.knak.jp

2013/5/1�@�@�Y�\�@30�N�[�Y�\�@�I����@

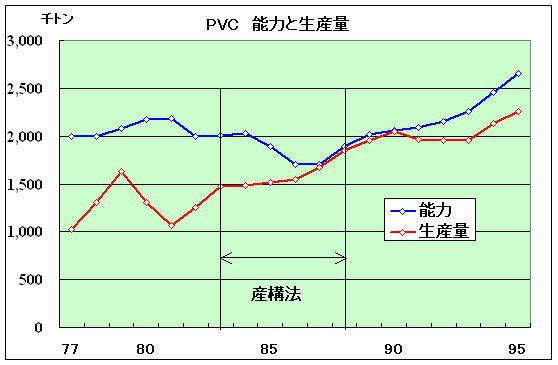

1983�N5��24���u����Y�ƍ\�����P�Վ��[�u�@�i�Y�\�@�j�v���A1988�N6��30���������Ƃ��鎞�����@�Ƃ��Ď{�s���ꂽ�B

�{�N�͎Y�\�@���{�s�����30���N�ƂȂ�B�{�u���O�ł́A30�N�O���V���[�Y�ŐU��Ԃ����B

2013/3/28 �Y�\�@30�N�i1�j�@��Ζ���@ 2013/3/29 �Y�\�@30�N�i2�j�@�Y�\�@���� 2013/3/30 �Y�\�@30�N�i3�j�@�G�`�����\�����P 2013/4/1 �Y�\�@30�N�i4�j�@�|���I���t�B���\�����P 2013/4/1 �Y�\�@30�N�i5�j�@���r�y�т��̑��̍\�����P

�@

�Y�\�@��1988�N6���܂ł�5�N�Ԃ̎������@�ł��������A1986�N�Ɍ������i���}�������B

���Y�i�t�T����i��1985�N4Q��39,400�~/kl�ł������̂��A1986�N1Q�ɂ�31,300�~�A2Q�ɂ�16,900�~�A3Q�ɂ�15,100�~�ɉ��������B

����ƂƂ��Ɍi�C�͉��A�Ή����i�̎��v���}�������B

���r�̏ꍇ�A1984-86�N��142-143���g���ł����������́A87�N161���g���A88�N178���g���A89�N188���g���Ƒ��債���B

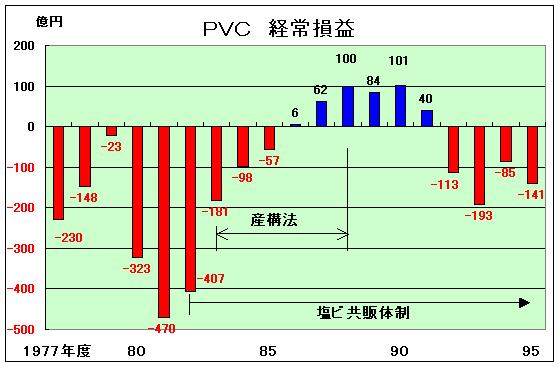

���r�ƊE�̐Ԏ���83�N�A84�N�A85�N�Ə����������A86�N�ɂ�5.6���~�̍����ɁA88�N�ɂ�100���~�̗��v�ƂȂ����B

�ʎY�Ȃ͋ƊE�̌o�c�����肵������̌��ς��Ȃ�����\���s���Ɋׂ邱�Ƃ͂Ȃ��Ƃ̔��f����A1987�N9��16���ɃG�`�����ɂ��ĎY�\�@�̓���Y�Ǝw����������A�����Ƀ|���I���t�B���Ɖ��r���������Ƃ̎w���J���e�������������B

1988�N6��30���A�Y�\�@�͊�����ƂȂ����B

�@

�Y�\�@����Ɋe�Ђ̋Ɛт͉������A�i�t�T���i�����ɂ����v�̑���ɕ����Ƃ��낪�傫���B

�Y�\�@�Ŕ��{�I�ȍ\�����v�������̂ł͂Ȃ��A���K�͑������[�J�[�̑��݂Ƃ����ɂ͕ς�肪�Ȃ��A�ꎞ�I�ȃJ���e���ɂ�鎞�ԉ҂��Ƃ����Ӗ��������B

���̂��߁A���v���ēx���������ꍇ�͍ēx�A�̂̌J��Ԃ��ƂȂ邱�Ƃ����O���ꂽ�B�������A�Y�\�@���I��������A�ēx�J���e���ɖ߂邱�Ƃ͔F�߂��Ȃ��B���̂��߁A����Ƃ��Y�\�@�̐��_���ێ����悤�Ƃ��āA2�̑Ή������ꂽ�B

�@�u�f�N���A�����v�i���O���x�j

�@

�Y�\�@�I���ɂ�荡��͐ݔ��J���e���͔F�߂��Ȃ��Ȃ������A�V���݂̗������������邽�߁A�V���݂ɓ������Ă͎��O�ɒʎY�Ȃɕ����\���鐧�x������ꂽ�B

��̓I�ɂ�

�@�E3���g��/�N�ȏ�̐V���݂͒��H��6�����O�A

�@�E3���g��/�N�ȏ�̐ݔ�����������ꍇ�͒��H��3�����O�A

�@�E�x�~�ݔ����ĊJ����ꍇ�͉ғ��J�n��3�����O

�ɒʎY�Ȃɕ��Č��\���邱�ƂƂȂ����B�@

���ۂɂ͒ʎY�Ȃ��ƊE�̈ӌ��d���A�ƊE�̔��̋������̂ɂ��Ă͑��݂́u���O�v���t���Ȃ��Ƃ�������������B

�A���̐��x�̈ێ�

����ς͎Y�\�@�̏I���������ċ��̉�Ђ����U���ׂ����Ƌ����咣�����B

�č��̎s��J���v���̒��ɋ��̐��x���Q����Q�Ƃ���w�E�����������Ƃ��A������㉟�������B

�������ƊE�ł͋��̐��x�����i������h���d�v�Ȏ�i�ł���ƍl���A�p���������咣�����B

�ݗ��̂����������Y�\�@�ł������Ƃ��Ă��i���r���̂͂���ȑO�j�A���@��a������������Ђł���A���Y�E���ʁE�̔��̍������̂��߂ɂ��K�v�Ƃ����B

�ŏI�I�Ɍ���ς́A���̋��̃����o�[�Ƃ̒�g�����Ȃ����ƁA���Y�E���ʁE�̔��̍������̐i�W�N���邱�Ƃ������ɑ�����F�߂��B

����ς͊e���̖̂��N�̏ɂ��Č������Njy�����B

���̎����A�ݔ��̑����ɓ������Ă͒P�Ƃł͑�K�͐ݔ��̑��݂͓�����Ƃ��狤�����Y���������ꂽ���A��L�̐���ɂ��A���̃����o�[���m�̍��قɂ�鋤�����Y���s��ꂽ�B

�X�ɋ��̉�ВP�ʂł̍�������ł��邱�Ƃ��������߂ɁA���ِ��Y��Ђɋ��̉�Ђ��ꕔ�o������Ƃ����`�Ԃ�������B

�ŏI�I�ɂ́A���W�I�ɉ���������ꉖ�r�̔��ƃ_�C���|���}�[�������A����ς��֎~�����u���̋��̃����o�[�Ƃ̒�g�v�ŁA���̉�Ђ͉��U�����B

| ���r | ��ꉖ�r�̔� | 1995/6 | ���H���w���E�A��3�Ђ����Ɠ������A�V��ꉖ�r�Ƃ��Ĕ��W�I�����i95/7/1�c�ƊJ�n�j |

| �������r�̔� | 1995/12 | ���\�[�i�������r�j�ƎO�䓌���E�d�C���w�i���{���r�j����m���r�ݗ����\ �i96/1/1�ݗ��A96/4/1�c�ƊJ�n�j�@�@�@�@ |

|

| ���{���r�̔� | |||

| �������r�̔� | 1996/7 | 96/4�@�O�H���w(�������r�j�Ɠ��������i���{���r�j�̒�g���\ | |

| �|�� �I���t�B�� |

�_�C���|���}�[ | 1994/9 | 94/10�@�O�H�����ƎO�H�����������A�O�H���w�a�� |

| �G�[�X�|���}�[ | 1995/6 | ���a�d�H�i�G�[�X�j�Ɠ��Ή��w(�O����j�����{�|���I���t�B���ݗ��i95/10�c�ƊJ�n�j �O��Ή��i�O����j�ƉF�����Y�i���j�I���j���O�����h�|���}�[�ݗ��i95/10�c�ƊJ�n�j |

|

| �O����|���}�[ | 1995/9 | ||

| ���j�I���|���}�[ |

�[�[�[

�i�C�̉ɂ�苟���s���Ɋׂ�A�ƊE�ł͑��������Y�ɏ��o�����B

�܂��A�Y�\�@�ŋx�~�����ݔ��̍ĉғ����s�����B

�ʎY�Ȃ�1987�N9��16���ɃG�`�����ɂ��ĎY�\�@�̓���Y�Ǝw��������������A1988�N�ɓ���A�e�Ђ��������ŋx�~�ݔ��̍ĉғ��ɏ��o�����B

�o���Ζ����w�F 3������49,120�g�����ĊJ�A6-7���ɍ��킹�� 50,960�g���̐ݔ��̉ғ� �O�H�����F 2����25,500�g���A3����22,900�g���̐ݔ����ĉғ� �ۑP�Ζ����w�F 3������ 22,000�g�����ĉғ� �V�勦�a�Ζ����w�F 4����24,200�g�����ғ����A�V���ɂ͂����29,940�g���̍ĊJ ���Ζ����w�F 5�A6���ɍ��킹��6���g���̍ĉғ� �R�z�G�`�����F �V���ɂ�20,700�g�����ĉғ� ���a�d�H�F �N�Y22���g���ݔ��̂���12���T��g������8������ĊJ ���̌��ʁA�Y�\�@�̎w�������A�ĊJ����ݔ��̍��v�\�͔͂N��45��1120�g���ƂȂ����B

LDPE�ł��x�~�ݔ��̍ĉғ����s��ꂽ�B

�������F �����������̔N�Y7,300�g���̐ݔ����ĉғ� ���\�[�F �l���s�H��̔N�Y23,500�g���̐ݔ����ĉғ� �F�����Y�F ��t�H��̓�24,000�g�����ĊJ ���{���j�J�[�F ���H��œ�8��g���K�͂Őݔ����ĉғ� ���a�d�H�F �啪�H��œ�1��8��g���̐ݔ����ĉғ�

���r�ƊE�ł͒ʎY�Ȃ̎w���������ĎY�\�@�I������d�����𑝂₳�Ȃ��Ƃ����ƊE�̈Öق̗����ł������B

������1988�N�ɋɒ[�ȕi�s���Ɋׂ������߁A�M�z���w�́u�ʎY�Ȃ̗v���v�Ƃ����`�ŁA�ƊE�ŗB��̋x�~�ݔ��i�d����127m3�F�W���g���j���ғ��������B

�����ŐV�K���݂̌��������������B

�G�`���� �O�H�����E����2�� 326��g�� �@ ���t�G�`���� 600��g�� �ۑP�Ή��B��ɏZ�F���w�A�O��Ζ����w���Q�� �i�F���G�`�����j �i500��g���j �������� LLDPE ��t�|���G�`���j 80��g�� �Z�F���w/���\�[ �F�����Y 50��g�� �@ PP ��t�|���v�� 60��g�� �Z�F���w/�F�����Y/�g�N���}/���̉�� �F���|���v�� 80��g�� �F�����Y/�Z�F���w/�g�N���}/���̉�� �l���s�|���v�� 65��g�� ���\�[/�`�b�\/���̉�� �����|���v�� 80��g�� ���Ή��w/�O�䓌��/�O��Ή�/���̉�� �f�B�[�E�s�[�E�s�[ 80��g��

50��g���O�H����/�O�H���� ������ 64��g�� �@ PVC ��ꉖ�r���� 80��g�� �Z�F���w/���{�[�I��/���H���w/�T���A���[/���̉�� PS ���{�|���X�`���� 30��g��

70��g�����a�d�H/�Z�F���w SM �O�䓌�� 240��g�� �F�����n

����炪�������鍠�ɂ́A�o�u�����e���A���v�͍Ăь������A�e�Ђ̑��v�͈��������B

���̌�A�ꎞ�I�ɂ͒����o�u���ő��𐁂��Ԃ������Ɍ��������A�����o�u�����e�������݁A���{�̐Ή���30�N�O�̎Y�\�@�ȑO�Ɠ����ɂ���B �V�����K�̓v�����g�̓X�N���b�v����A�ŐV�v�����g�ɒu��������Ă��邪�A���Ă⒆���A�����̃v�����g�Ɣ�r����Ə��K�͂ł���B

���X�A�ēx�̎Y�\�@�͂��蓾���A�Y�\�@�̎��̂悤�ȐΖ����i�������ɂ����v�͍̉l�����Ȃ��B

2013/5/2 2013�N3�������Z�@�|�@�N�����A�ϐ����w�A�g�N���}�@

�N�����̓|�o�[�����i�A�ϐ����w�͏Z������E�V�F�ANo.1�̍��t�����l���i���������������@�\�v���X�`�b�N���D���ŁA2014�N3�����Ɍo��ō��v�������ށB

�g�N���}�͈ꎞ�͍����v���ւ�A���ݒ��̑������V���R���������ߏ�ŗ��v���}���A���z�̌����������v�サ���B

�N����

���������̑��őO�N��Ŏ�̌��v�ƂȂ������A�|�o�[�����i�����D���ō������̗��v���p�����A���z�����B

|

�P�ʁF���~ �i�z���F�~�j |

|||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||

�ꕔ�Z�O�����g��ύX �@���� ���i���́j �r�j���A�Z�e�[�g�i�|�o�[�����i�Q�A�G�o�[���j �@���w�i ���i�����j �C�\�v�����i�C�\�v�����P�~�J���A�Z�v�g���A�W�F�l�X�^�j �@ �@ �@�\�ޗ��i���^�N���A���f�B�J���A�N�����[�m�j �@ �@ �@

�c�Ƒ��v�Δ�i���~�j

�@ 2012/3 2013/3 ���� 2014/3�\ �r�j���A�Z�e�[�g 499 489 -10 540 (���w�i) 91 �@ -33 �[ �C�\�v���� �@ 39 75 �@�\�ޗ� �@ 19 30 �@�� 11 18 7 20 �g���[�f�B���O 35 34 -2 35 ���̑� 57 40 -17 40 �S�� -145 -146 -1 -140 ���v 547�@�@ 492 -55�@ 600

���Ђ̃|�o�[���A�G�o�[�����Ƃɂ��Ă͉��L�Q�ƁB

�@�@2012/5/7�@�N������2012�N3�����Z�Ǝ������ƊT���@

�[�[�[

�ϐ����w

�Z��A���@�\�v���X�`�b�N���D���ő������v�ƂȂ�A���N�x���X�ɑ啝���v��\�z�B

�z���͗��N�x��4�N�A���̑��z�ƂȂ�B

|

�P�ʁF���~ �i�z���F�~�j |

|||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||

�Z��̑��v���}�㏸�A�S�З��v�̔����ȏ���߂�B

���@�\�v���X�`�b�N���D���B

�c�Ƒ��v�Δ�i���~�j

�@ 2012/3 2013/3 ���� 2014/3�\ �Z�� 311 363 52 400 ������C�t���C�� 30 18 -12 70 ���@�\�v���X�`�b�N�X 206 232 27 300 ���̑� -2 -7 -5 -15 �S�� 2 -10 -12 -15 ���v 546�@�@ 596 50�@ 740 ���@�\�v���X�`�b�N�X����ɂ́A

�@�ԗ��ޗ��iAT�j�̍��@�\���Ԗ��A�����ԓ����p�ˋ����A�|���I���t�B���A

�@�d�q�ޗ��iIT�j�̉t���p�X�y�[�T�[�A���d�������q�A

�@���f�B�J���iMD�j����̃R���X�e���[��������Ȃ�

���E�V�F�ANo.1�̍��t�����l���i������������B

�[�[�[

�g�N���}

�������V���R���̔̔����ʌ��A�̔����i�������ɂ�茸�v�ƂȂ����B

���ʑ����ɑ������V���R���Ƃ��̕��Y�i�̊����V���J�ݔ��̌���������I�����Y�]�������v�サ�A�������v�͑啝�Ԏ��ƂȂ����B

|

�P�ʁF���~ �i�z���F�~�j |

|||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||

2009�N3�����܂ł́A�u����i�v�̂ݕ\���B���݂̃V���R���Ɠ���i�̂ق��A���̐��i���܂܂�Ă��邪�A�吨�ɂ͉e�����Ȃ��B

�ꎞ��300���~���������c�Ƒ��v���A�O����100���~�ɂȂ�A���ꂪ�����̓[���ƂȂ����B

�����A�Z�����g�͍������v�̉ɔ������ʑ��A�̔����i�����A�������ɂ��R�X�g�_�E���ő��v�ƂȂ����B

�c�Ƒ��v�Δ�i���~�j

�@ 2012/3 2013/3 ����

2014/3�\ �@ ���w�i 19 4 -15 35 ���@�A�L�@�AVCM�APVC�APO

����i 102 3 -99 25 �V���R���A����i

�Z�����g 29 53 �@�@24 45 �@ ���C�t�A���j�e�B

�i�@�\���ށj17 29 12 45 �t�B�����A�����T�b�V�A��Ðf�f�V�X�e���A���Ȋ�ށA

�K�X�Z���T�A�C�I���������������̑� 20 26 6 35 �@ �S�� -51 -49 2 -45 �@ ���v 137 68 -69 140 �@ 2014�N3�������A�@�\���ރZ�O�����g�����C�t�A���e�B�e�B�Z�O�����g�ɉ��́B

2014�N3�������A�e�Z�O�����g�ւ̔�p���S���@��ύX�i2013�N3�������ύX��̐��l�Ƃ����j

���ʑ����ɂ͌�������273���~���v�サ���B

�R��������s�̑������V���R���ƕ��Y�i�̊����V���J�v�����g�̌Œ莑�Y������\���z�܂Ō��z���A266���~�̑������v��B

���킹�āA���Q�A�R���A�k�C���A�{��̗V�x�y�n�̕뉿������\�܂Ō��z���A6���~�̑������v�サ���B���̂ق��A���ʑ����́u���̑��v�Ƃ���38���~���v�サ�Ă��邪�A2��27���̔��\�ł͑������V���R���p���ޗ��ɂ��ĒI�����Y�]�������20���~�v�シ��Ƃ��Ă���A���ꂪ�܂܂�Ă���Ǝv����B

�g�N���}�̃V���R�����Ƃ̊T���ƌ���ɂ��Ă�

�@2013/3/6 ���z�d�r�f�ގ��ƁA�ꋫ��

2014�N3�����ɂ��ẮA�V���R���֘A�͈ˑR�Ƃ��Ĕ̔����ʌ��A���Ɠx���ł̃}�C�i�X�����邪�A�ݔ��ƌ��ޗ���]�������Ă��邽�߁A�������p��ƌ��������A���v�������܂��Ƃ��Ă���B

���Ђł́A�������V���R���͓��ʋ����\�͉ߏ�̏�Ԃ������A�R�X�g�����͂������c��̃J�M�ɂȂ�Ƃ݂Ă���B

�������I�ɂ͎��v�g��Ƌ����͂̂Ȃ����[�J�[�̐��Y��~���ŁA�����M���b�v�͏��X�ɏk�����A2015�N���ɂ͎��v�Ǝ�v���[�J�[�����\�͂̓o�����X����Ɨ\�����Ă���B

2013/5/3 ���D�O��A���������k�m�f�A���ɎQ���@

4��28���̍��`�،�������ւ̓͏o�ɂ��ƁA�V�m�y�b�N�����A�����C�^�W�c�A���D�O��iMitsui O.S.K. Lines�j��3�Џo���̍��ى�Ђ��������ؑ��D�iHudong-Zhonghua�j�ƒ������D�ɂU�ǂ�LNG�D�������B

�V�m�y�b�N��49%�A�����C�^��51%�o����China Energy Shipping Investment ��ݗ��A���Ђ�80%�A���D�O�䂪20%�o����6�̍��ى�Ђ�ݗ������B6�ǂ�LNG�D���ꂼ��̗A���Ɩ����s���B

���D�O��͌��݁A69�ǂ�LNG�D��ۗL���Ă���A��2���̐��E�V�F�A�����B

�������͏��D�O���LNG�D�A���̃m�E�n�E��K�v�Ƃ����Ƃ݂���B

������v��15.1���h���ŁA����20%�͏o�����A80%������EXIM��s�A�����H����s�A������s�A�O��Z�F��s�A�O�H����UFJ��s�A�݂��ً�s�̓���6�s�̃V���W�P�[�g���[���ł܂��Ȃ��B

2016�N�S������2017�N11���܂łɏ��������n�����B

2016�N����20�N�ԁA�N760���g���i�����A���ʂ̖�5���A���E���v��3%�j��LNG���I�[�X�g�����A����^�ԁB

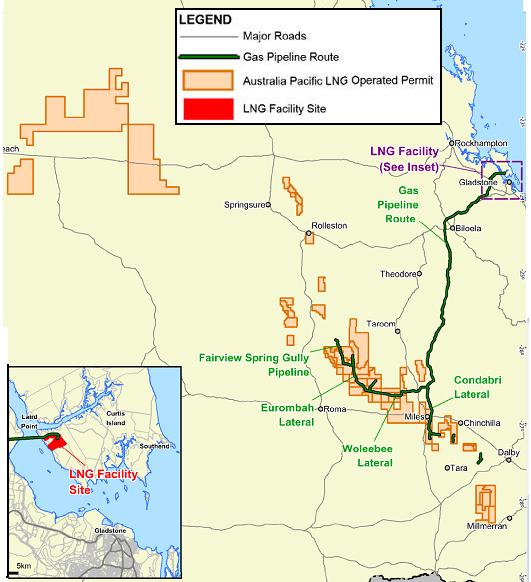

�A������LNG�̓V�m�y�b�N���o������Australia Pacific LNG Project �̂��́B

Australia Pacific LNG Project�̓I�[�X�g�����A��Queensland���R�[���V�[���K�X�iCoal seam gas�FCSG�j ���̌@�A�p�C�v���C���ŗA�����AGladstone����Curtis Island��LNG�{����LNG�Y������́B2�n��ō��v�N��900���g����LNG�Y����B

ConocoPhillips��37.5%�A���B��LNG�Ǝ҂�Origin ��37.5%�A�V�m�y�b�N��25%���o�����Ă���B

ConocoPhillips ��2006�N�ȍ~�ADarwin ��LNG�{�݂����L�E�^�c���Ă���B

�i�`���[���C�����Ζ��J���C���Bayu-Undan���E�K�X�c�jOrigin��Queensland �ł�30�N�Ԋ������Ă���ACSG����ł�15�N�̌o�������B

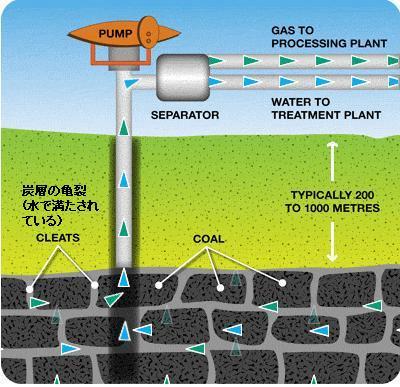

CSG�́ACoalbed methane�A�Y�w�K�X�A�Y�w���^���ȂǂƂ��Ă�A�ΒY�w���Ă��郁�^���K�X�B

�ΒY�w�͒n��200�`1,000m�̒n�w�ɑ��݂���B

�ΒY�w�Ƀ��^�����t�����Ă���A�Y�w�̋T��iCleats�j�͐��Ŗ�������Ă���B�|���v�Ő������ݏグ�邱�ƂŐ���������A���^���K�X���ΒY���番�����Đ��ƂƂ��ɋ��ݏグ����B

���ƃK�X�͕�������A�K�X�̓p�C�v���C����Gladstone����Curtis Island��LNG�{�݂�LNG�ɂ����B

�@

2013/5/4�@�J��H�ƒc�n�A��������@

�k���N��3���Ɏn�܂����Ċ؍����R�����K�ɖҔ������ĕ��͒����̋�����������ƂƂ��ɁA4��8���ɊJ��H�ƒc�n�̉ғ����f������I�ɔ��\�A�k���]�ƈ�5��3000�l��P���������B

�؍��̕@�ւ��u�J��͖k���N�̐����Ȃ��O�݊l�����ł���A�ׂ����Ƃ͂Ȃ����낤�v�Ƃ������Ƃɖk���N�͔����A17���̐����ŁA�u�c�n�ł̖k���N���̘J���҂̒����͊�{�I�Ȑ�����ɂ��Ȃ�Ȃ�����̊�Ƃ̗��v�͌v��m��Ȃ��v�ƁA�؍���������I�ɗ��v�Ă���Ǝ咣�����B

�c�n�ɂ͊؍����W�Җ�200�l���ݔ��Ǘ��Ȃǂ̂��ߎc�����Ă���A�؍�����Ƃ͐H������i�Ȃǂ�͂��邽�ߒc�n�ւ̖K���\���������A�k���N��4��17���v�������ۂ����B

���̌�A�؍���Ƒ��͏����A���A�d�́E�ʐM�{�݂̊W�҂�Ǘ��ϐE����50�l���c��A�{�݂̉^�]�E�ێ��k���N���Ƃ̐Ղɂ��������B

�؍���4��25���A�k���N�Ɏ������c���Ă����B26���ߑO���̉𔗂�A�u�Ȃ���Ώd��[�u���Ƃ�v�Ƃ����B

����ɑ��A�k���N�́A�u�c���Ă���l���̐������S�z�Ȃ�S���P��������悢�B����Ɏ��Ԃ�����������Ȃ�A�킪������ɍŏI�I������I�ȏd��[�u���u������Ȃ��v�Ƃ��A�Θb�����ۂ����B

4��30���A�J��H�ƒc�n�Ɏc���Ă���50�l�̂���43�l���؍��A�҂����B

�؍����{��29�����ɑS����P�������悤�Ƃ������A���c���I��炸�A�؍����^�c�@�ւ�5�l�ƒʐM��Ђ̐E��2�l��7�l���c�����B

�k���N���́A�J���҂̒�����ŋ��̎x���������߂��B�k���N�����v�����Ă�������͖�720���h���ŁA���̂ق��@�l�ł�ʐM����v�����Ă���B

����ɑ��A�؍����͐��i�⌴�ޗ��̔��o�����߂��B

�؍����W��7�l��5��3���ߌ�V���߂��A�؍��ɋA�҂����B����ƑO�サ�āA�k���N�����v�����Ă����k���N�J���҂̒����Ȃǂ̖���������ς����A���Ԃ��k���N���Ɍ��������B

�k���N���͊؍��������߂Ă������i�̔��o�ɂ��Ă͔F�߂Ȃ������B

�i�o��Ƃ��ݒu�������Y�ݔ���؍��������������Љ��ՂȂǂ̎�舵�����߂���b�����������Ă��炸�A�؍����ł́u�v������鋰�ꂪ����v�i�i�o��ƊW�ҁj�ƌ��O���鐺���o�Ă���B

�J��H�ƒc�n�𐴎Z�����ꍇ�A��Q���z�͊؍����{�̎��Z�łP���E�H���i��900���~�j�ɂ̂ڂ�Ƃ����B

��k�o�ϋ��͕ی��ɉ������Ă���ő�70���E�H�����⏞����邪�A123�Ђ̊؍���Ƃ̂���27�Ђ͉������Ă��Ȃ��Ƃ����B

�p�哝�̂́A�u�o����ƂƘJ���҂��H���ɖ���Ȃ��悤�ɐ��{���x��������v�ƕ\���B�܂��A�u���E�̒N���k���N�ɓ������悤�Ƃ��邾�낤���v�Ɣ����B

�k���N���Ƃ��ẮA�ꎞ�I�ɏ]�ƈ���P���������̂���Z�ŁA�؍��̕@�ւɖ{����ǂ܂�A�������݂����Ȃ��Ȃ�A�厖�ȊO�ݎ��������������ƂƂȂ����B

�t�L

�J��H�ƒc�n��9��16���ɍĉғ������B�k���N�̈���I�ȗ�����������166���Ԃ�i�k���N���J���҂̑S�ʓP���ōH�c�̋@�B���~�܂��Ă���160���Ԃ�j�B

���ꕔ���ǎ҂͓����A�u�ߑO�ɍH��̓_�����I���A�ߌォ��123�Ђ̊J��H�c������Ƃ̂���90�Ђ����^�]�E�ĉғ��ɓ������v�Ɩ��炩�ɂ����B9��10������J��Ŏn�܂������H�c�̓�k�����ψ���łP�P�����ɑo�������ӂɒB�����B

���f�ɔ����؍�����̐i�o��Ƃւ̔�Q�⏞�ɂ��Ă͍��N�̐ŋ��̖Ə��őΏ����A���f���Ԃ̖k���N�J���҂̒����Ɋւ��Ă͈��������A�o�������c����B

�[�[�[�[�[�[�[

�J���H�ƒc�n��2000�N8���A�����������L�ƓA�����E����O���[�v��Ƃ̍��ӂŁA�k�����y�n�ƘJ���͂��A�쑤���Z�p�Ǝ��{����āA�J���Ɉ��H�ƒc�n����邱�Ƃ����܂����B

2003�N8���ɓ�k���ǎҊԂœ����ۏ�A��d�ېŖh�~�A���Z���ρA���Е������ӏ���4���ڂɊւ���o�ϋ��͍��ӏ������킵���B

2007/9/8 �k���N�J��H�ƒc�n�ɒ�����Ɛi�o 2009/6/13�@ �k���N�A�J���H�ƒc�n�̓y�n���ݗ���J����̑啝�����グ��v��

2013�N���_�ŁA�i�o�����؍���Ƃ̓������z��5,568���E�H�� (482���~) �ŁA���Y�z�͌�4,000���h���B

����Ƃ͕ʂɊ؍����̌��I��Ƃ��A������Љ��Ր�����5.5���E�H�� (4,770���~) ����6���E�H�� (5,200���~) �������Ă���B

����A�k���N���͘J���Җ�5��3��l���̒����Ƃ���1�N�Ԃ�8,700���h���̊O�ݎ����Ă���A�k���N�ɂƂ��Ă̓h�������Ƃł���B

���N����ɂ��ƁA�J��H�ƒc�n��k���N���Ǝ��ɉғ�������͍̂���ł���B

�J��Ŏg�p�����d�͕͂S�p�[�Z���g�؍��̔��d�����瑗���Ă���B

���E�����B�̃����T���ϓd�����瑗��ꂽ�d�C���؍��������݂����J�镽�a�ϓd���i10���L�����b�g���j�����A������e�H��ɑ��d���Ă���B

�d�͕s���̖k���N�ɂ͊J��ɑ���d�̗͂]�͂͂Ȃ��A���d�ݔ����Ȃ��B�d�͋������X�g�b�v����A�H�Ɨp�����m�ۂ��邽�߂̏�z������ғ����X�g�b�v����B

�@�B�ȂǍH��̐ݔ����C������\�͂��Ⴍ�A�C���ɕK�v�ȕ��i�̊m�ۂɂ����E������B

�Ȃ��A�؍��̑Ζk���N�o�ϋ��͂̂�����̒��ł����������R�ό����Ƃ́A2008�N�̊؍��l���s�ҎˎE�����ȗ��A���f����Ă���B

2013/5/6�@Kodak�A2���Ɣ��p�ō��Ӂ@

�o�c��@�Ɋׂ��Ă���Eastman Kodak��2012�N1��19���A�j���[���[�N�̘A�M�n�قɕĘA�M�j�Y�@ Chapter 11�i�����Đ��@�j��\�������Ɣ��\�����B�č��ȊO�̎��Ƃ͑ΏۊO�B�č��ł����Ƃ͌p������B

�����z��6,751�S���h���B�Ȃ������idebtor-in-possession credit�j�Ƃ���Citigroup����18����������950�S���h���̗Z�������B

���Ђł́AChapter 11�\���́A�č����O�ɂ�����茳�������̋����A��헪�I�m�I���Y�̎��v���A�ߋ��̌o�܂ɂ��������̐����A�ł����l�̂��鎖�ƕ���ւ̏W����ړI�Ƃ���Ƃ��Ă���B

2012/1/23�@Eastman Kodak�A�ĘA�M�j�Y�@11��\���@

�[�[�[

�u���U�[�H�Ƃ͖{�N4��15���AEastman Kodak �����L����Document

Imaging���Ɣ����̂��߂̎��Y���n�_�����������Ɣ��\�����B

Document Imaging���Ƃ́A�n�C�G���h�̃h�L�������g�X�L���i�[�A�X�L���i�[�p�\�t�g�E�F�A�A�e�N�j�J���T�[�r�X�Ȃǂ̎��Ƃ��O���[�o���ɓW�J���Ă���B

�j�Y�ٔ����ɂ�鏳�F�āA�j�Y�ٔ����NJ����Ō��J���D�����{����A�ŏI�I�Ȕ����҂����܂邪�A�u���U�[�̏ꍇ�A����67�S���h�����܂�210�S���ăh���ł̔����ƂȂ�B

�u���U�[��2012�N7���A��ƌ����X�L���i�[���Ƃɖ{�i�Q�����A����LAN�Ńl�b�g���[�N��̃N���E�h�T�[�r�X�ƘA�g�ł��鐻�i�Ȃǂ����낦���B���Ђł̓X�L���i�[���Ƃ̐����̗]�n�͑傫���Ƃ݂Ă���B

�������AEastman Kodak��4��29���A����Ҍ����̎ʐ^�t�B������X���̌����@������Personalized

Imaging�����ƃX�L���i�[�̔̔��⏑�ނ�d�q�I�ɐ�������\�t�g������Document

Imaging������2���Ƃ�650�S���h���Ŕ��p����Ɣ��\�����B

���p��́AKodak�̍ő�̍��҂ł���p���̑ސE�N���t�@���h��U.K.

Kodak Pension Plan�ŁA��ɉp���ɍݏZ����Kodak�̑ސE�҂⌻�]�ƈ���Ώۂɂ����N�����^�c���Ă���A�����҂͖�1��5000�l�B

���t�@���h��2���Ƃ̑Ή��Ƃ���650�S���h�����x�����ƂƂ��ɁAKodak�ɑ����28���h���̎x�����v�����������B

�������������̓t�@���h�̐Ԏ��ƂȂ�B

����10�N����15�N�A2���Ƃ���̎��v�ŕ�U���Ă������ƂƂȂ�B

�j�Y�ٔ����̏��F���o�Ĕ��p���������邪�A�j���Ƃ̔��p�ƕ��̍팸�����AKodak�͕ĘA�M�j�Y�@�̊Ǘ�������̒E�p�ɑ傫���O�i ����B

Kodak�͍�������@�⏤�ƈ���Ȃǖ@�l������Commercial Imaging ���ƂɌo�c�������W��������B

Kodak��Document Imaging�����̓u���U�[�H�Ƃɔ��p���邱�Ƃō��ӂ��Ă������A2���Ƃ܂Ƃ߂����p�Ă�D�悵�A�u���U�[�Ƃ̍��ӂ͓P��B

�u���U�[�H�Ƃł́A�u�c�O�����A�p�t�@���h������2���Ɣ����Ƃ��������������Ă͓���v�Ƃ��Ă���B

�����d�͂�4��30���A2013�N3�������Z�\�����B

2014�N3�����̋Ɛь��ʂ����u����v�Ƃ����B�o�c�Č��v��ō����]�����f���Ă������A���芠�H�����̍ĉғ��̌��ʂ����������A�Ɛь��ʂ��������Ȃ������B

3���A���̌o��Ԏ��ƂȂ��s����V�K�Z������̂�����Ȃ�A�o�c�Č��v��̌������͕K���ƂȂ�B

|

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�P�ʁF�S���~�A�z�� �~ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2011/3�̖@�l�œ��ɂ́A�J���ŋ����Y���������܂ށB�i2010�N12�������_�Ŗ�4800���~�j | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

�P�ƌ��Z�Ō���ƁA�o�푹�v�͑O�N�x���306���~�̑��v�ƂȂ��Ă���B

�d�C�������� �@6214���~ �i�����A�d�͗����l�グ 3730���~�A�R��������x�̉e�� 1600���~�j �R��� -5016���~ �i������� -3090���~�A�~�� -1230���~�A���i�� -1530���~�j �w���d�͗��� -844���~ �@ �@ �@ �@ �l��� 210���~ �@ ���p� 523���~ �@ �o�b�N�G���h��p�� 332���~ �i�g�p�ςݔR���ď����A���ː��p����������������j �C�U� -701���~ �i�Η͔��d���A�z�d�ݔ��Ȃǁj

| ���厑�{ �@�P�ʁF�S���~ |

| �@ | 2011/3���� | 2012/3���� | 2013/3���� |

���� |

|

| ���{�� | 900,975 | 900,975 | 1,400,975 | 500,000 | |

| ���{��]�� | 243,653 | 243,653 | 743,621 | 500,000 -32 |

|

| ���v��]�� | �O�����c�� | �@1,831,487 | 494,054 | -287,497 | -781,551 |

| �z���x�o | -81,002 | 0 | 0 | 0 | |

| ���������v | -1,247,348 | -781,641 | -685,292 | 96,349 | |

| ���̑� | 5 | 90 | 16 | -74 | |

| �������c�� | 494,054 | -287,497 | -972,773 | -685,276 | |

| �����Y���v | 1,602,478 | 812,476 | 1,137,812 | 325,336 | |

| �@ | �@ |

�����d�͂�2012�N5��21���A2��ނ̗D�抔�����v19��4000�����A���z���Z�łP���~�s����Ɣ��\�����B

�����߃��X�N�⎑���J��ʂł̃��X�N��������A���Ƃ̌p�������m���Ȃ��̂ɂ���ƂƂ��ɁA����s��ւ̕��A�������I�Ȏ������B�͂̑�����}�邽�߂ɂ��A���{�����A������Ղ���������B

���{�̌��q�͑��Q�����x���@�\���S�������A7��25���܂łɑS�z�����ށB

����ɂ��A���d�̌o�c�͎������I�Ǘ����ɒu����邱�ƂɂȂ�B2012/5/25�@�@�����d�́A�P���~�̗D�抔���s�A���I�Ǘ�����

| ���ʑ��v����@ �P�ʁF�S���~ | �@ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

�����⏞�F

�ʏ�̌��q�͑��Q�̏ꍇ�̔����ɑ��ẮA���Ԃ̑��Q�ی���Ђɂ��ی��ł���ӔC�ی��ɂ��A�����[�u�z�i���d�p���q�F�̏ꍇ�͒ʏ�1200���~�j�܂ŕی������x������B

�n�k�A���A�Ôg�̎��R�ЊQ�ɂ�錴�q�͑��Q���̏ꍇ�͐��{�⏞�ɂ��A�����[�u�z�܂ŕ⏞�����x�����邪�A����͓K�p����Ȃ��B

�[�[�[

�S���̓d�͉�Ђł͖k���d�͂ƌ����������Ȃ�����d�͈ȊO��8�ЂŌo�푹�v�Ɠ������v���Ԏ��ƂȂ����B

�d�͉�� �o�푹�v �������v ���� �O�� ���� ���� �O�� ���� �k�C�� -1,281 -96 -1,185 -1,328 -720 -607 ���k -932 -1,765 832 -1,037 -2,319 1,282 ���� -3,269 -4,004 735 -6,853 -7,816 963 ���� -435 -678 243 -321 -921 600 �k�� 17 10 7 1 -53 54 �� -3,532 -2,655 -877 -2,434 -2,423 -12 ���� -288 298 -586 -220 25 -244 �l�� -570 -19 -551 -429 -94 -335 ��F -3,312 -2,135 -1,176 -3,324 -1,663 -1,660 ���� 63 103 -40 43 70 -26

�C�^���A�̒������h�A����}�̃G�����R�E���b�^�O�����L����4��27���A�x�����X�R�[�j�O�����钆���E�h�̐��}�A���R�����ȂǂƑ�A���ɂ�鐭�������ō��ӂ��A�i�|���^�[�m�哝�̂Ɋt��������o�A�哝�̂͏��F�����B

�C�^���A�ł͋c����U������N12���ȍ~�A��S�J���ɂ킽�胂���e�B�O���I���Ǘ����t�̎𑱂��Ă����B

�C�^���A���@��29���A��@��30���Ƀ��b�^�V���t��M�C���A

�V�����͐����ɔ��������B

���b�^����29���̉��@�ł̏��M�\���ŁA�u�����K���͏d�v�v�Ƃ��Ȃ�����A�C�^���A�o�ς�10�N�ȏ�ɋy�Ԍi�C�������E�p�ł��Ă��炸�ˑR�[���ȏɂ���Ƃ��A�u�����Č������ł̓C�^���A�͎���ł��܂��B�������������ȏ�扄���ɂ��邱�Ƃ͂ł��Ȃ��v�ƌ���

�AEU���i�߂�ُk�H����ӓ|�̗��ꂩ�琬���E�ٗp���i�Ɏ������ڂ��l�����������B

�����͍L�͂ȕs���Y�ʼn��v���s�����j�������A7���ɗ\�肳��Ă����t�����l�ł̈����グ���摗�肷�邱�Ƃ�]�ނƏq�ׂ��B

�������x�̋�����A��҂⎸�Ǝ҂��ٗp�����Ƃւ̋��^�Ō��ŁA�����̘J���Q�����i�ȂǁA��A�̉��v�Ɉӗ~���������B

���̌�̋L�҉�ł̓����P���Ɉ��̔z���������A�u��@�����̂��߁A�h�C�c�ƍ��x�ȋ����W��z�������v�ƘA�g�̏d�v�����������A�u�������S�����m�łƂ�����X�̋`�����v�Əq�ׂ��B

�����P��������ɉ����A�����Ƌُk�͑���������̂ł͂Ȃ��A�ٗp�n�o�����B�̍ŗD�掖���ƂȂ�Əq�ׂ��B

�[�[�[

���z�̍����Ԏ��������X�y�C�����{�́AEU�ɑ��A���N�܂łɍ����Ԏ���GDP�̂R���ȓ��ɗ}����Ɩ��A�t�����l�ł̑��ł�������̋��^�팸�ȂǍ����Č���i�߂Ă����B

�������A�����ُk�i�C�̈����������A�{�N�̌o�ϐ������̓}�C�i�X1.3���Ƒ啝�Ɉ������錩�ʂ��ƂȂ� �A�����Ԏ���GDP��6.3���ɂȂ�Ɨ\�z����A���N�܂ł̖ڕW�B���͂قڕs�\�ƂȂ����B

���̂��߁A�����Č��̒B������������܂ł��2�N�x�点�āA2016�N�ɂ��邱�Ƃ����߂��B

���B�ψ���͂���𗝉��ł���Ƃ̗�������������A���������5��29���ƂȂ�B

IMF���ُk�H�����ɂ߂�X�y�C���̕��j�����}���Ă���B

�[�[�[

�e���������Č���Ɏ��g��ł��邪�A�X�y�C����M���V���ł�4�l��1�l�����Ƃ��Ă���A�쉢�𒆐S�ɕs�������o���Ă���B

���[�����̒��j�����̊�{�I�Ȑ����W�]�Ɋւ��钷���I�ȋ����s��������APIIGS�����łȂ��AFISH�i�t�����X�A�C�^���A�A�X�y�C���A�I�����_�j�����ɂȂ��Ă���B

�����4���̓��[�����ƕs���ɔY��ł���A�h�C�c�̓Ƃ菟���ƂȂ��Ă���B

2013/3/5 ���[�����̕s���APIIGS ����FISH�Ɋg���@

EU�̉��B�ψ����5��3���A�����o�ϐ��������ʂ��\�����B2013�N�A14�N�Ƃ��A2���̗\�����牺���C�������B

�@ 2013�N 2014�N EU -0.1 1.4 ���[���� -0.4 1.2 �h�C�c 0.4 1.8 �p�� 0.6 1.7 �t�����X -0.1 1.1 �C�^���A -1.3 0.7 �X�y�C�� -1.5 0.9

EU�̃o���[�]���B�ψ�����4��22���̍u���Łu�ُk��͌��E�ɒB���Ă���A������Љ���x����K�v���v�Ƃ̌������������B

���[�����ψ���(�o�ρE�ʉݒS��)�͂���܂ł̉��v�ȂǂŁu�����Č��̂؈�X���ɂ߂邱�Ƃ��ł���v�Ƃ���B

���J���hIMF�ꖱ�����͉p���Ɋւ��āu�ُk�̂[�X�����鎞���ɂ������������\��������v�Ǝw�E�A���[�č����������u�����]�͂̂��鍑�́A�o�ϐ����̂�������ł��������h�����ׂ����v�Ƌُk��̊ɘa��i�����B

����A�h�C�c�͂���甭���ɔ����A�����P���́u�ُk��ɂ͎��ȋ������� ��A���͗\�Z�̋ύt�ƌĂԁv�ƋK���d�����т��B

���B�����5��2���A���������0.75%����ߋ��Œ��0.5%�Ɉ����������B�h���M���ق́u���Z�ɘa��K�v�Ȍ��葱����v�Əq�ׂ��B

���Ɍٗp�������ڗ��쉢�ł̊�ƌ����Z���g��𑣂��B

�h�C�c�͍����x���̏����Ɂu����v�������t���A�u�h�C�c�ɂ�郈�[���b�p�v�Ƃ����㉺�\�����o���Ă���Ƃ̌���������Ă���B

�E�����b�q�E�x�b�N�́u���[�����ŁH�@�h�C�c�����郈�[���b�p�ւ̌x���v(��g���X) �́A�����̗\�Z����ɉ�����Ď匠��D���A���[��������藣�����Ƃ�EU�≢�B�̕��f�ւƓ��ݏo�����˂Ȃ��h�C�c�哱�̌��͒n�}�Ɍx����炵�A��@���������Ȃ��牢�B�̘A�тƓ������������������N����B

�u�h�C�c�ɂ�郈�[���b�p�v�Ƃ����㉺�\���ł͂Ȃ��A�{���́AEU�Q�����̊Ԃɂ͌��������A�ύt�����i�卑�E�����A�����Ƒ��́j�A�a�������i�ӔC�]�ł�݂̂łȂ��j�A���h�~�������K�v�ł���Ɛ����B

�C�^���A�̃W���[�i���X�g�̃G�E�W�F�j�I�E�X�J���t�@���̔������Љ�Ă���B

�u�h�C�c�����[�������܂���悤�Ȑ�����Ƃ�Ȃ�A���B�̍��܂̓h�C�c�̐ӔC�B ��ꎟ�A��̗����ƃz���R�[�X�g�ɑ�����l�̍߂ɂȂ�v

2013/5/9 �u���E�̐Ζ����w���i�̍���̎��������v

�o�Y�Ȃ�4��30���A�u���E�̐Ζ����w���i�̍���̎��������v�i�Ώۊ���2004�`2017�N�j�\�����B

�@

��v���i�̏y�т��̂����̓��{�ƒ����͈̏ȉ��̒ʂ�B

| �G�`�����n���i���v |

|

|

|

| �[�[�[ |

| �G�`�������� |

|

|

| �[�[�[ |

|

|

|

| �t�L�@ �����ɂ��Ă�LDPE�̐��Y���\�͂�����Ƃ����ɂȂ��Ă���B ����ɂ��āA��������̎���ɑ�METI�͈ȉ��̒ʂ�q�ׂĂ���B

|

| �[�[�[ |

|

|

|

| �[�[�[ |

|

|

|

| �[�[�[ |

|

|

|

| �[�[�[ |

|

|

|

| �[�[�[ |

|

|

|

| �[�[�[ |

|

�@ |

2013/5/10�@BP�A�A�[���o�C�W�����Y�K�X�̉��B�����A�����[�g�����@

BP��5��2���A���Ў哱��Shah Deniz �R���\�[�V�A�����A�[���o�C�W�����̃J�X�s�C����Shah Deniz �K�X�c��2���̃K�X�̉��B�����A�����[�g�ɂ��āA2�̃p�C�v���C����Ђ���̐�����Ă̌������J�n�����Ɣ��\�����B

Shah Deniz �K�X�c��2���͐��E�ő勉�̓V�R�K�X�J���v��ŁA�V�݂���4,000km�̓암�K�X��L�iSouthern Gas Corridor�j���o�R���ĉ��B�ɑ���A���B�̃G�l���M�[���S�ۏ�ɍv������B

Shah Deniz �R���\�[�V�A���̃����o�[�͈ȉ��̒ʂ�B

|

�@ |

Shah Deniz �K�X�c��1���͔N�Y90���������[�g�������A���݁A��2���i�N�Y160���������[�g���j�̐v�iFEED�j�i�K�ɂ���B

2010�N6���A�g���R�ƃA�[���o�C�W���������̓V�R�K�X�̋������g���R���邱�ƂŊo���ɏ��������B

�g���R��60���������[�g�����w������̂ɉ����A�c��100���������[�g�������B�ȂǑ����֍ėA�o���錠�������B

�{�N3������2�̃R���\�[�V�A���ANabucco Gas Pipeline International

��Trans Adriatic Pipeline (TAP) �����Ă����B���̒�Ă͌��݂͐�����ĂƂȂ��Ă���AShah Deniz

�R���\�[�V�A���͓암�K�X��L�̃��[�g��2013�N6�����ɍŏI���肷��B

�g���R�ւ̗A�o�J�n��2018�N�A���B�ւ�2019�N��\�肵�Ă���B

���݁A���B��15�Јȏ�̎��v�Ƃ���N300���������[�g���ȏ�̃I�t�@�[���Ă���A����̔�������肷��B

�p�C�v���C�����[�g���ẮAShah Deniz �R���\�[�V�A���̊�{�\�z�͈ȉ��̒ʂ�B

Azerbaijan ��Georgia���Ȃ�South Caucasus Pipeline (SCP) ��56�C���`�̃p�C�v���C���݂���B

�Q�jTrans Anatolian Pipeline (TANAP)

�g���R�����̓g���R���{�ƃA�[���o�C�W�������{�̌��ŐV����Trans Anatolian Pipeline (TANAP) �^�c��Ђ��ݗ����ꂽ�B

BP�͂���������x�����Ă���ATANAP��12%�o�����邱�Ƃ����߂��B�g���R����͐V�݂�2�̃p�C�v���C���ʼn��B�ɑ���A�����̃p�C�v���C���ɐڑ�����B

�t�L

TANAP�̊J�ʎ��T��2018�N6��12���A�g���R�k�����̃G�X�L�V�F�q���ŊJ�Â��ꂽ�B�V���t�E�f�j�Y�E�K�X�c����W���[�W�A�E�g���R�����܂ł̋�ԁi970�L���j��2018�N5��29���ɊJ�ʍς݂ŁA����A�i�g���A�����������ăg���R�E�M���V�������Ɏ����ԁi1,850�L���j�̈ꕔ�i1,300�L���j���J�ʂ����B�@

�R�jNabucco Gas Pipeline

Nabucco Gas Pipeline �̌��v���2002�N�Ɏn�܂�A2009�N7��13���ɂ́A�g���R�A���[�}�j�A�A�u���K���A�A�n���K���[�A�I�[�X�g���A��5�J���Ԃō��ӏ��ɏ������Ȃ��ꂽ�B

����5�J���Ƀh�C�c��������6�J���̃R���\�[�V�A���ł���Nabucco Gas Pipeline International���J�����Ǝ҂ł���B���L6�Ђ��e�X16.67���̊�����ۗL����B

OMV �I�[�X�g�����A FGSZ �n���K���[MOL��100%�q��� Transgaz ���[�}�j�A Bulgarian Energy �u���K���A Botas �g���R RWE �h�C�c �Ȃ��AShah Deniz �R���\�[�V�A����Nabucco �̗p�����߂��ꍇ�AShah Deniz �R���\�[�V�A���̃����o�[��BP�ASOCAR�AStatoil�ATotal��4�Ђ�Nabucco�ɍ��v��50%���o������I�v�V�������^�����Ă���B

�암�K�X���C���v��ɂ�EU���o�b�N�A�b�v����Nabucco�v��ƃ��V�A��South Stream�v�悪�����Ă����B

�@Nabucco �@ 2010/9/22 �@�J�X�s�C�̓V�R�K�X�A���C�o�R�ŗA�o�� �@South Stream �@ 2011/3/30 �@BASF�����V�A�� South Stream �V�R�K�X�p�C�v���C���v��ɎQ�� Nabucco�v��͓����A�g���R���[���牢�B�܂łȂ��v��ł������B

���݂�Trans Anatolian Pipeline���ł���̂����Ă��A�g���R�ƃu���K���A�̍������N�_�Ƃ���Nabucco West ���������Ă���B

�@

�S�jTrans Adriatic Pipeline (TAP)

�M���V������A���o�j�A���o�R�A�A�h���A�C��n���ăC�^���A�ɒʂ���S��800km�̃p�C�v���C���v��B

Trans Adriatic Pipeline (TAP) AG �̊���͈ȉ��̒ʂ�B

EGL�iAxpo�q��Ёj 42.5% �X�C�X Statoil 42.5% �m���E�F�[ E.ON Ruhrgas 15% �h�C�c �Ȃ��AShah Deniz �R���\�[�V�A����TAP �̗p�����߂��ꍇ�AShah Deniz �R���\�[�V�A���̃����o�[��BP�ASOCAR�AStatoil�ATotal��4�Ђ�TAP�ɍ��v��50%���o������I�v�V�������^�����Ă���B

�t�L

2020�N11��15����TAP�iTrans Adriatic Pipeline�j�����p�J�n���ꂽ�B

�A�[���o�C�W��������C�^���A�܂ő����� 3,420km �̓V�R�K�X�p�C�v���C���� 3��Ԓ��̍ŏI���(878km)�ŁA�A�[���o�C�W�����̃V���t�E�f�j�Y�E�K�X�c���牢�B�̃K�X�p�C�v���C���Ԃ܂ł��q����A�����Y�V�R�K�X�����B�ɋ�������邱�ƂƂȂ����B�p�C�v���C���̃K�X�A���\�͔͂N�� 160 ��㎥�A����60 ��㎥���g���R�����A100 ��㎥�����B�����Ƃ���A�������B�� 200 ��㎥�܂Ŋg���\�Ȑv�ƂȂ��Ă�B

2013/5/11�@TDK�A�����Ɋ�y�ގ��̐������ى�Аݗ��@

TDK��4��26���A�����E�L���Ȕ~�B�s�̔~�B���V�Z�p�Y�Ɖ���Ɋ�y�ގ��̐������ى�Ђ�ݗ����邱�Ƃ����߂��Ɣ��\�����B

���Ђ́A�����Ԍ������͂��߁AIT �@��Ȃǂ̊e��G���N�g���j�N�X�@��A�Y�Ɨp�@������Ɋe�펥�����Ă���B

���ɁA�����ԁA�Ɠd���A�ȃG�l�A���Ή����d�v������邱�Ƃɔ����āu��y�ގ��v�̎��v�����E�I�ɋ}������ƌ����܂��B

�����I�ɂ������Ă����y�ލޗ��́A����w�̈��苟�����m�ۂ��邽�߁A�����Ɏ��ΐ����̍��ى�Ђ�ݗ�����B

�Ж� �F �L�����d���L��H�y���V�ޗ��L�����i �o�� �F TDK 59% �@ �@ �@ �L��L�F���� 37% �@��y�ށA�^���O�X�e�����i�̐����A�̔� �@ �@ ���C�f�� 4% �@

�G�R�J�[�Ȃǂ̃��[�^�[�ɂ́A�����\�ȃl�I�W�������g���Ă���B

�l�I�W�����͓����������Ј������������B

�������l���F�哯����|�ږ�

�l�I�W�����̃A�C�f�A�����o����������1982�N�ɕx�m�ʂ�ގЁA�Z�F��������i���A���������j�ɈڐЂ�1982�N5���l�I�W���������グ���B

�����̐��E���v�͔N1���`1��3000�g���ŁA���������ATDK�A�M�z���w�H�Ƃ�3�ЂŃV�F�A��Ɛ肵�Ă���B

���݂�3�ЂƂ����{�����Ő��Y���Ă���B

�t�L

����������2015�N2��9���A�����̎����[�J�[ �k�����ȎO���Z�p��份�L�����i�ƁA�����ł̃l�I�W�����̐����E�̔��̍��ى�Ђ̐ݗ��Ɍ����Ċ�{���ӏ�����������Ɣ��\�����B

�����������ߔ��Ƃ��邱�ƂŌ�����i�߂Ă���A�����s��ɂ����āA�l�I�W�����ɂ����錴�ޗ����B���琻���A�̔��܂ł̈�ѐ��Y�̐���S���ʒu�Â��ƂȂ�B

���Y�\�͂ɂ��܂��ẮA���Y�J�n�����N��2,000 �g�����l���Ă���A�s��̐����ɍ��킹�������s���B

�����E�����[�J�[�ƍ��ى�Аݗ��Ɍ����Ċ�{���ӏ������

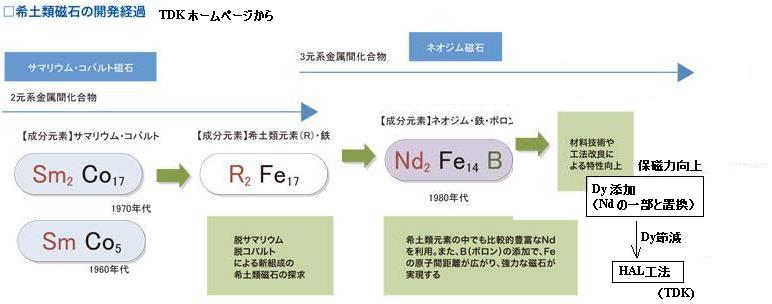

�l�I�W�����͍����ɂȂ�Ǝ��͂��������_������A�W�X�v���W�E���iDy�j��Y������K�v������B

�W�X�v���͒����ł����Y�o�����A�����ł���B

�܂��A�l�I�W�����̊�{������

2014�N7���Ɋ��������}����B

�W�X�v���V�E���̉��i�����Ɠ���������̃_�u���p���`�ɂ��A���̂܂܂ł̓l�I�W�����̍��ۋ����͂��������Ƃ͕K���ł���B

TDK�́A���������A�A�[�X�̗A�o�������n�߂����߁A�����ł̎��ΐ����ɓ��ݐ������A�ȉ��̌o�܂�����B

�@

�[�[�[

2012�N4���ɁA���{�o�ϐV���͂s�c�j�Ə��a�d�H�������ō����\���̍��َ��Ƃ��������Ă���ƕ����B

��P�i�K�Ƃ��ď��a�d�H���v�悷�钆���łR�J���ڂ̃��A�A�[�X�����H��̌��݉^�c��TDK�ƌ��n�̎�����Ђ������āA5����JV��ݗ�����B

���a�d�H�͎��̌����̃��A�A�[�X���������Ă���B

2002�N12���A�����̃��A�A�[�X���[�J�[�Ƃ�JV�̕���a�H�y���ȐV�ޗ��L�����i��ݗ������B

�Ж� �F ����a�H�y���ȐV�ޗ��L�����i ���ݒn �F ���Î������H�y���V�Z�p�Y�ƊJ���� �o���䗦 �F ���a�d�H 60% �@ �@ �@ ���C�f�� 5% �@ �@ �@ ���Õ�|�H�y���ȋZ�҃C���L�����i 30% �@ �@ �@ ��������i�o�������i�@ 5% �@ �\�� �F �N�Y1,000�g�� 2006�N8���A�����̃��A�A�[�X���[�J�[�Ƃ�JV��贛�B�����H�y�V�ޗ��L�����i��ݗ������B

�Ж� �F 贛�B�����H�y�V�ޗ��L�����i ���ݒn �F �]����贛�B�o�ϋZ�p�J���� �o���䗦 �F ���a�d�H 80% �@ �@ �@ ���C�f�� 10% �@ �@ �@ 贛�B�i�����ƏW�c�L�����i 5% �@ �@ �@ 贛���g���H�y�L�����i�@ 5% �@ �\�� �F �N�Y2,000�g���i2007/9)��3,000�g��(2011/7) ��҂̑��݊����ŁA�������Ə��i5,000�g���j�����킹�A�N�Y9,000�g���̐����m�������B

���Ђł́A����̎��v�������ɂ݁A�N�Y10,000�g���̐��̍\�z����������Ƃ��Ă����B

���i�K��TDK�̎哱�ō����\���̐V�H������A�A�[�X�����H��ɕ��݂��A�������琻�i�܂ł̈�ѐ��Y�̐������B

�������z��100�`200���~�ŁA��̓I�ȓ��e�͔N���܂łɋl�߂�Ƃ��Ă����B

�[�[�[

�������A�o�ώY�ƏȂ�2012�N8��1���ɗA�o�f�ՊǗ��߂��������i7��13���t�c�����j�A�����\���Ƃ��̐������u�A�֘A���i���K���Ώۂɉ���

���B

�A�o��Ƃ͎����~�T�C���ȂǑ�ʔj��ɗ��p����Ȃ����Ƃ��ؖ�����K�v������B

�O���בy�ъO���f�Ֆ@�̑�48���́A

���ۓI�ȕ��a�y�ш��S�̈ێ���W���邱�ƂƂȂ�ƔF�߂�����̂Ƃ��Đ��߂Œ�߂����̒n����d���n�Ƃ������̎�ނ̉ݕ��̗A�o�����悤�Ƃ���҂́A���߂Œ�߂�Ƃ���ɂ��A�o�ώY�Ƒ�b�̋����Ȃ���Ȃ�Ȃ��B

�Ƃ��Ă���B����A�A�o�f�ՊǗ��ߕʕ\����16(1)�ɁA�u�Č����Γ��v���������B

�Ȃ��A�j���퓙�̊J�����̂��߂ɗp�����Ȃ��ꍇ�́A�����s�v�ƂȂ�B

���Ȃł́A�u���ۓI�ȍ��ӂ܂������S�ۏ��̌������ŁA�f�Ր������ړI�ł͂Ȃ��v�Ɛ�������B

�������A���̎��_�ł��u�Č����Γ��v�̒lj��́A�����ł̍��ق��~�߂�����̂��_���ł���B

���{��Ƃ̓����ɐ_�o���Ƃ��点�A������ƂƂ̍��ق͒����́u�v���ځv�ł���Ƃ��āA�����i�o���v���Ƃǂ܂�悤�A�e�Ђ���������Ƃ����B

����ƂƂ��ɁA2012�N3��13���ɕč��EEU�ƂƂ��ɒ����ɂ�郌�A�A�[�X�̗A�o�����ɂ���WTO�ɒ�i�����B

��i�Ώۂɂ̓��A�A�[�X�̂ق��A�^���O�X�e���ƃ����u�f�����܂܂��B�������A�e�Ђ̓������~�܂�Ȃ����߁A�A�o�f�ՊǗ��߂ɓ��ݐ����B

�����[�J�[�́A���������Ȃ��ꍇ�A�u���ɑ��u�����n���B���čH����������Ƃ��Ă��A�ڋq�̊J���ݔ��̕ێ炪�ł������Ƃł��Ȃ��v�Ƃ��Ă���B

���̌��ʁATDK�Ə��a�d�H�͌v���f�O�����B

�����������ʓr�������Ă����v���f�O�����B

�A�o�f�ՊǗ��߂̉����ɒ������͔��������߂Ă���Ƃ���A���{��Ƃ��璆���ւ̎��Δ����i���̗A�o��������̃X�g�b�v�������Ă���ƕ�ꂽ�B

�[�[�[

���a�d�H�̎s��В���2012�N12���ɊJ�Â������Ɛ�����ŁA���A�A�[�X�������Ƃ̃r�W�l�X���f����傫�����������j���������B

���������ٍH��͌��݂̌��ʂ����������A���{�����A�o���܂܂Ȃ�Ȃ����߁A�u2013�N�ȍ~�͒����Ő��Y���������͌��n�Ŕ̔��������v�ƌ�����B

���{�o�ϐV���́A���a�d�H�̃��A�A�[�X�������g���č����\���Y���Ă���TDK���A���a�d�H�Ɂu����͗���s�ׂ��v�ƐH���Ă��������ƕĂ���B

�����̌o�܂��o�āATDK�͍���A���a�d�H�Ƃ�JV�ł͂Ȃ��A�Ǝ��ł̒����i�o�ƂȂ�B

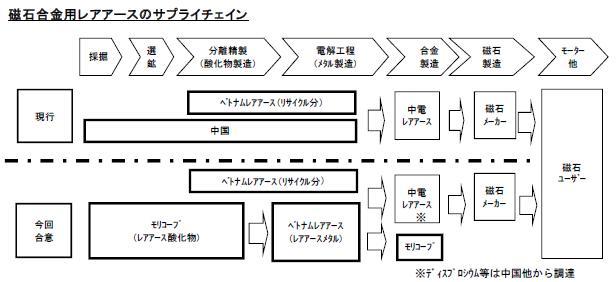

�Ȃ��A���Ђ͓����������{���獇�ى�Ђ̐ݗ��A�^�c�ɕK�v�ȋ��F�������Ȃ���u����̍��ى�Ђ����U����ꍇ������v�Ƃ��Ă���B

����ɑ���o�Y�Ȃ̑Ή������ڂ����B

�[�[�[

�Ȃ��A�����\�l�I�W���͓��������A�M�z���w�ATDK��3�Ђ��V�F�A��Ɛ肵�Ă��邪�A���̎��̌����ƂȂ鍂�i�ʂ̃��A�A�[�X�������A���a�d�H�A�M�z���w�A�O���A���d���A�A�[�X ��4 �Ђ����E���Y��Ɛ肵�Ă���B

���a�d�H�͏�L�̒ʂ�A������2�H��ƒ������Ə��i5,000�g���j�����킹�A�N�Y9,000�g���̐����m�������B

�[�[�[

�M�z���w�͍����ƍ����\�����H��ň�ѐ��Y���Ă���B

���Ђ�2012�N3���A���������ȂɃ��A�E�A�[�X�}�O�l�b�g�̒��Ԍ����ł���}�O�l�b�g�p����������V��ЁA�u�M�z�i����j�ȋZ�L�����i�v��M�z���w100���ɂ��ݗ������B�����z��15���~�A���Y�\�͔͂N�Y3,000�g���B

���Y����S�ʂ���{�Ɏ������݁A�n�C�u���b�h�Ԍ����Ɏ��v���}�����鍂���\���̌����ɂ���\��B

�[�[�[

�O���͑�����1948�N�Ƀ��A�E�A�[�X����ɏ��o���A���݁A�������獂���x�������A�e�퍇���܂ň�ѐ��Y���郌�A�E�A�[�X�������[�J�[�Ƃ��Đ��E�����[�h���鑶�݂ɐ��������B

�����i�ڂ́A�l�I�W���������A�T�}���E���������A���f�z�������A���ɃR�C���A�}�O�l�V�E���E���`�E�������A���̑��B

���ÁE��s�H�y���V�Z�p�Y�ƊJ����ɕ�O���d�r�ޗ��A�]���ȃK���B�s���`�H�Ɖ��Ɍ܍z�O���K���B��y�ޗ��L�����i�������Ă���B

2011�N4���ɕč��A���]�i�B�̎q��� Santoku America, Inc������1750���h����Molycorp�ɔ��p�����B

�[�[�[

���d���A�A�[�X�͒����d�C�H�Ƃ�100%�q��ЁB

1990�N�ɏZ�F�����H�Ƃ��č���Molycorp�Ƃ�JV�ŁA�Z�������R�[�v��ݗ��AMolycorp�̓��{�̃\�[���G�[�W�F���g�ƂȂ�A���А��i�̗A���̔����J�n�����B

1992�N�ɘa�̎R���Ə������݂��A��y�ގ������̐����A�̔����J�n�����B

2007�N�ɓ��������A�A�h�o���X�g �}�e���A�� �W���p���y�ђ����̗L���H�y�V�ޗ�(66%)�Ƃ̍��قŁA�k���x�O�Ƀ��A�A�[�X���������̔��̘L�V�������ޗ���ݗ��B

2009�N�ɂ̓~�N�j���Ƥ�G���A�v�����ƍ��ق�(72%�o���j�A�n�m�C�ߍx�� Vietnam Rare Earth ��ݗ������B

�x�g�i���ł́A���A�A�[�X���ΐ����H���Ŕ�������X�N���b�v���瓾���_������d�����ă��^���Ƃ��Ă���B

2009�N12���ɒ����d�C�H�Ƃ�100%�q��ЂƂȂ�A���d���A�A�[�X�ɎЖ��ύX�����B

���Ђ͖{�N3��1���AMolycorp�Ǝ������p���A�A�[�X�_�����̒��B�y�ю������p���A�A�[�X���^���ϑ������Ɋւ��鍇�ӏ��ɒ����B

Molycorp�̎_�������x�g�i���Ń��A�A�[�X���^���ɉ��H����B�ꕔ��Molycorp����̎���ƂȂ�B

�ŐV�����@ http://blog.knak.jp

�@