日本とアジアの石油化学の現状その他を、各社のホームページや新聞雑誌情報を基にまとめた個人のデータベースです。 他のページへ トップページ エチレン ナフサ価格 PE PP PS SM ABS PVC VCM PC エンプラ EO PO フェノール MMA 合成ゴム その他石化業界 その他化学及び周辺業界 事業統合に対する公取委判断 中国市場 |

日本の石油化学のスタート

石油化学新聞 昭和を彩った日本の石油化学(要旨)

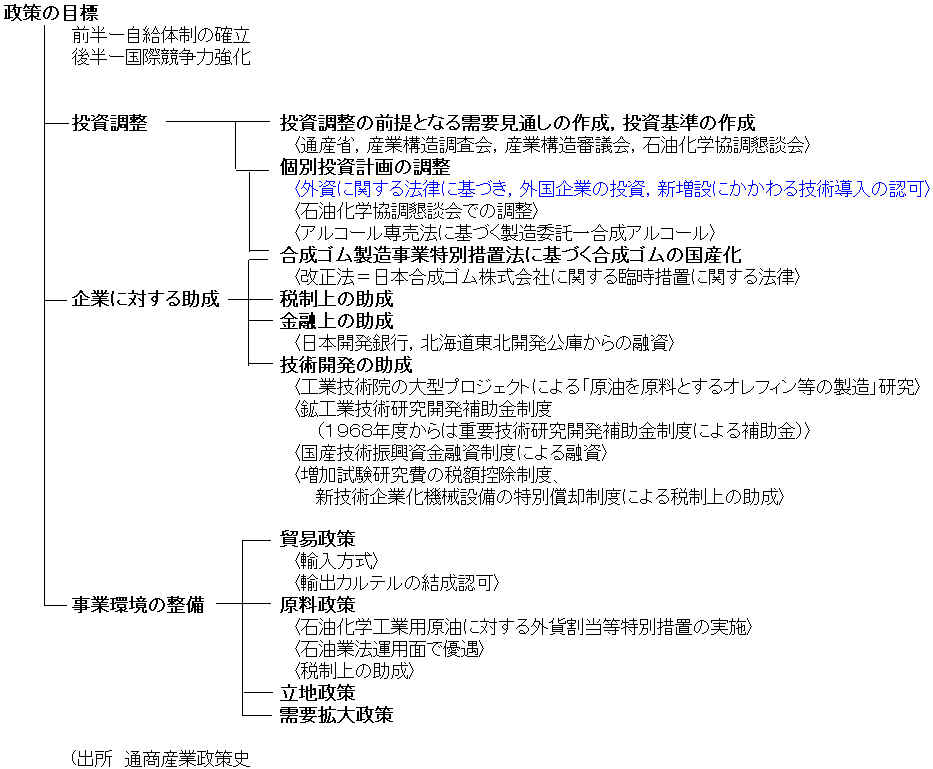

政府による投資調整(協調懇談会による調整、技術導入認可を通じての調整)

日本のエチレンセンター 経緯 第1期計画 樹脂/ゴム・企業化状況

1965/1 石油化学協調懇談会 エチレン10万トン基準(第3期計画)

1967/2 石油化学協調懇談会 エチレン30万トン基準

特定産業構造改善臨時措置法(産構法) 資料 住友化学社史ほか

1981~ 不況カルテル

1982 塩ビ共販会社 (産構法に先立ち設立)

1983/5 産構法

1988~ 産構法後

1995~96 共販体制の終了

| スタート | 能力(単位:千トン) | ||||||||||

| 1期 |

2期 |

3期 |

300千t | 産構法 | 2001年 赤字は停止 |

現状 | |||||

| 前 | 後 | 前 | 後 | ||||||||

三井石油化学 |

岩国 |

1958 |

20 |

→160 |

→180 |

ー |

ー |

788 |

466 |

92/7休止 |

三井化学 |

三井石油化学 |

千葉 |

1967 |

ー |

ー |

120 |

ー |

ー |

85/3停止 |

|||

浮島石油化学 |

千葉 |

1978 |

ー |

ー |

ー |

ー |

400 |

612 |

|||

大阪石油化学 |

泉北 |

1970 |

ー |

ー |

*→ |

300 |

ー |

320 |

252 |

500 |

|

住友化学 |

大江 |

1958 |

12 |

→ 87 |

→112 |

ー |

ー |

160 |

0 |

83/1停止 |

住友化学 |

新居浜 |

1961 |

ー |

16.5 |

→ 0 |

|||||||

住友千葉化学 |

千葉 |

1967 |

ー |

ー |

100 |

300 |

ー |

409 |

345 |

415 |

|

| 三菱油化 | 四日市 | 1959 | 22 |

→ 80 |

→182 |

ー |

ー |

800 |

521 |

01/1停止 | 三菱化学 |

| 1968 | 200 |

||||||||||

| 三菱油化 | 鹿島 | 1970 | ー |

ー |

ー |

300 | ー | 901 |

|||

| 化成水島 | 水島 | 1964 | ー |

60 |

→160 |

ー |

ー |

360 |

360 |

496 |

|

| 水島エチレン | 水島 | 1970 | ー |

ー |

ー |

300 |

ー |

||||

日本石油化学 |

川崎 |

1959 |

25 |

→100 |

→205 |

ー |

ー |

241 |

0 |

85/3停止 |

新日本石油化学 |

浮島石油化学 |

浮島 |

1970 |

ー |

ー |

ー |

300 |

ー |

342 |

342 |

443 |

|

東燃石油化学 |

川崎 |

1962 |

ー |

40 |

→205 |

ー |

300 |

573 |

350 |

515 |

東燃石油化学 |

大協和石油化学 |

四日市 |

1963 |

ー |

41 |

→ 41 |

ー |

ー |

361 |

266 |

527 |

東ソー |

| 新大協和石油化学 | 四日市 | 1972 | ー |

ー |

ー |

300 |

ー |

||||

出光石油化学 |

徳山 |

1964 |

ー |

73 |

ー |

ー |

ー |

380 |

164 |

498 |

出光石油化学 |

出光石油化学 |

千葉 |

1985 |

ー |

ー |

ー |

ー |

ー |

ー |

220 |

413 |

|

山陽エチレン |

水島 |

1972 |

ー |

ー |

ー |

ー |

300 |

390 |

349 |

504 |

旭化成 |

丸善石油化学 |

千葉 |

1964 |

ー |

44 |

→144 |

300 |

ー |

505 |

373 |

525 |

丸善石油化学 |

京葉エチレン |

千葉 |

1994 |

ー |

ー |

ー |

ー |

ー |

ー |

ー |

768 |

|

鶴崎油化 |

大分 |

1969 |

ー |

ー |

150 |

320 |

ー |

541 |

320 |

635 |

昭和電工 |

合計能力 |

ー |

ー |

79 |

ー |

ー |

ー |

ー |

6,348 |

4,317 |

7,752 |

ー |

注 30万トン計画 「前」「後」は輪番投資

産構法 「前」は1983/8能力、「後」は1986/3能力

2001能力 定修スキップ能力

#1 住友化学 新居浜製造所 SBA法(アセチレン併産) 1960/1認可

#2 三菱四日市20万トン(1968)は大協和との四日市輪番投資による(下記参照)

* 出光石化千葉は1985/6 300千トン計画を縮小して220千トンでスタート(精製能力300千トン)

このほかにVCM原料用としてのナフサ分解によるエチレン/アセチレン製造設備があった。

日本ゼオン(高岡) GPA法 1967 生産開始 、1979 生産中止

呉羽化学(錦) 混合ガス法 1964 工業化(呉羽油化)、1982 休止

なお呉羽は原油分解によるエチレン/アセチレン製造(原油分解法)も実施 1970 生産開始

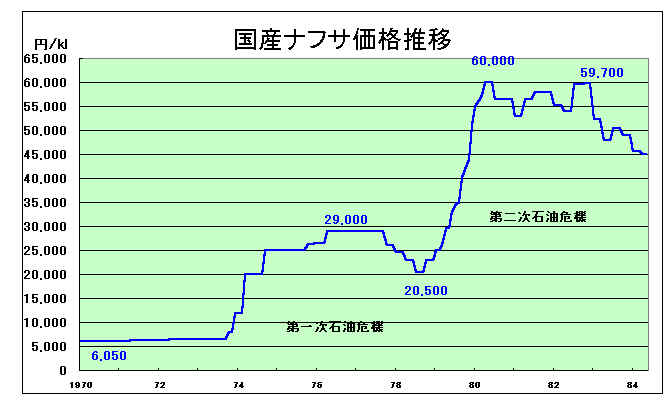

高杉良 「小説日本興業銀行」から

高橋(真男:大協石油会長)は興銀の役員応接室で頭を掻きながらつづけた。

「中山(素平:興銀副頭取)さんには、中部電力をあっせんしていただいてますし、お願いばかりして心苦しいのですが、以前、中山さんからご教示いただきましたけれど、“ナフサ・メリット”を享受しない手はないと思うんです」

高橋の言うナフサ・メリットとは、通産省が打ち出した原油外貨の特別割当制度を指している。

同省は、わが国の石油化学工業を戦略産業として育成する目的で、原料のナフサ価格を低水準に抑える政策をとり、石油化学用のナフサを供給する石油会社に対する、外貨報奨制度を設定した。

昭和33年度はナフサ供給量と等量(1対1)の原油外貨を特別割り当てしていたが、34年度は2倍(1対2)、35年度はさらに2.3倍(1対2.3)に増量された。自社の外貨割当額をふやすことによって製油所の稼働率が上昇し、コストが引き下げられ石油製品の販売シェアの拡張が図れるとなれば、石油化学への指向を強めるのは当然である。

いわば石油会社は、“ナフサ・メリツト”にありつこうと、猫も杓子も石油化学へ乗り出そうとしていたことになる。

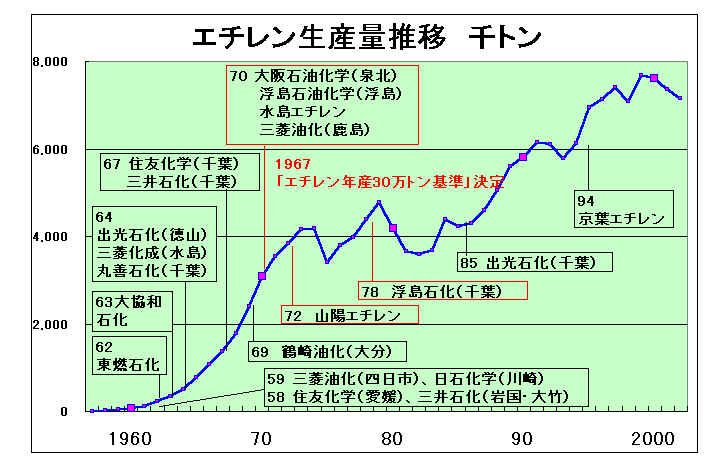

1967年末には石油化学第三期計画は実現し、わが国のエチレン総生産能力は年145万4千トンとなった。センター数は11を数え、そのうち9工場が10万トン設備で、1工場平均14万7千トンとなっていた。(鶴崎油化は未完成)

石油化学協調懇談会は、1967年6月、1971年の需要を246万トンと見込み、これに対して操業率を85%とした生産能力は289万トンで、これから既認可分190万トンを差し引いた99万トンを、新規増設分として認めることとした。

1967/2 石油化学協調懇談会 「エチレン製造設備の新設の場合の基準」

|

||||||||||||||||

これは開放体制下の国際競争に耐え得るため、設備を大型化して、既存の企業を提携または共同投資によって強化し、弱体コンビナートの乱立を防ごうとしたものであった。

◎エチレン30万トン計画に関連し、塩化ビニルモノマー新増設問題

これを受けて各社が申請した計画は9計画に及んだ。

わが国の30万トンエチレン工場

社名 工場 実施形態 内容 丸善石油化学 千葉 単独 既存コンビナートの増設 三菱油化 鹿島 単独 誘導品企業誘致のコンビナート 新大協和石油化学 四日市 単独 興銀グループの集団、三菱油化が協力 大阪石油化学 堺 共同投資 三井、三和グループの共同、

三井東圧化学側が建設、運営担当浮島石油化学 川崎 共同投資 三井石油化学、日本石油化学折半出資で日石側に建設

1978に後番で三井側に浮島石化として建設住友千葉化学 千葉 輪番 東燃石油化学の輸番 東燃石油化学 川崎 輸番 住友化学との輪番(後番) 水島エチレン 水島 輸番共同 三菱、旭グループの共同、三菱化成先番で建設 山陽エチレン 水島 輸番共同 三菱グループとの輸番(後番) (以下 伊丹敬之「日本の化学産業 なぜ世界に立ち遅れたのか」)

エチレン30万トン計画は、明らかに国内自給体制の確立から国際競争力の強化へと、政策目標が移行したことを意味していた。政府は量的拡大を達成するため、容易に認めてきた参入企業数を絞り込み、高いハードルを設定することで、体力のある企業に集約化し、国際競争力をつけさせようとしていたのである。つまり、30万トン体制を採用するためには、資金調達、市場開拓などの諸問題が新規参入を阻止して、これまでの小規模企業乱立という産業構造が統合され、国際競争力のある業界体制への再編が進むであろう、という意図が含まれていた。

しかし、通産省のその思いもむなしく新増設は続き、完全に読み違えてしまったのである。確かに、通産省の予想どおり30万トン基準は、企業にとってはかなり高いハードルであり、単独で実施したのは2プラントのみで、残りは共同投資4、輸番投資3という具合であった。それでも、参入企業が相ついでしまったのは、つぎのような理由による。

企業側としては、自分たちも30万トンエチレンセンターを建設すれば、十分に国際競争力をもつことができると思い、参入障壁となるはずだった30万トン基準が、逆に目標となってしまったからである。

「これらエチレン大型プラント建設を計画する企業にとって、エチレン30万トン/年基準の設定は『国際的に闘える企業』への登竜門となったが、逆に30万トン基準が乗り越えられなければ、ナフサセンターとしての存立すら危ぶまれることになる。それは過去10年間の努力が水泡に帰すことを意味した。ナフサセンターにとって、エチレン30万トン基準は、どうしても乗リ越えなければならない障壁だったのである」(石化協『石油化学工業10年史』)。高杉良の「小説 日本興業銀行」第30章「新大協和石油化学の創立と東ソーの合併まで」に当時の状況が詳しく書かれている。

エチレン30万トン基準とは、通産省と石油化学業界から成る石油化学協調懇談会が42年6月に取り決めたルールである。

わが国石油化学工業の国際競争力強化を目的に、基幹部門であるエチレン設備の生産能力を従来の年産20万トンから同30万トンに引き上げるというわけだが、通産省の強引とも思える行政指導によって決定した。

「三菱油化が先番になって、43年に20万トン設備を建設し、エチレン、プロピレンなどの原料ガスを大協和石油化学に供給し、45年に後番の大協和石油化学が今度は20万トン設備を建設して三菱油化に原料ガスを供給することは、通産省立ち会いで決めたのだから、経過措置として認めてもいいはずなのに、どうしても30万トンでなければいかんという理屈は僕にはよくわからんですよ」

「大協和石油化学は三菱油化の軍門にくだれ、ということなんでしょうね。通産省は、当社の計画にきわめて冷淡です。天谷課長は認可するつもりはまったくない、と明言してます」

・・・

埋め立て工事が始まった矢先に、大協和石油化学は重大な局面を迎えたのである。

大協和石油のエチレン計画に参加する予定であった日本ユニカー(LDPE,HDPE)と日東化学(アクリロニトリル)も「川崎で両社に原料を供給している東燃石油化学の企業防衛と、通産政策によって潰え去った」ため、計画は重大な局面を迎えたが、興銀の全面的支援で興銀系の東洋曹達が参加して、「新大協和石油化学」が設立され、東洋曹達主導で30万トンエチレンプラントが建設された。 東ソーはこれにより総合石化メーカーとなり、1990年には新大協和石化を吸収合併した。

1979年1月には第2次石油危機が発生し、不況が深刻化した。

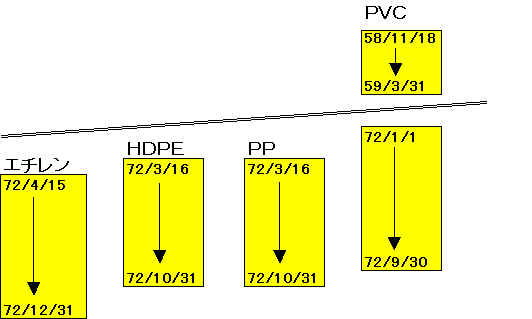

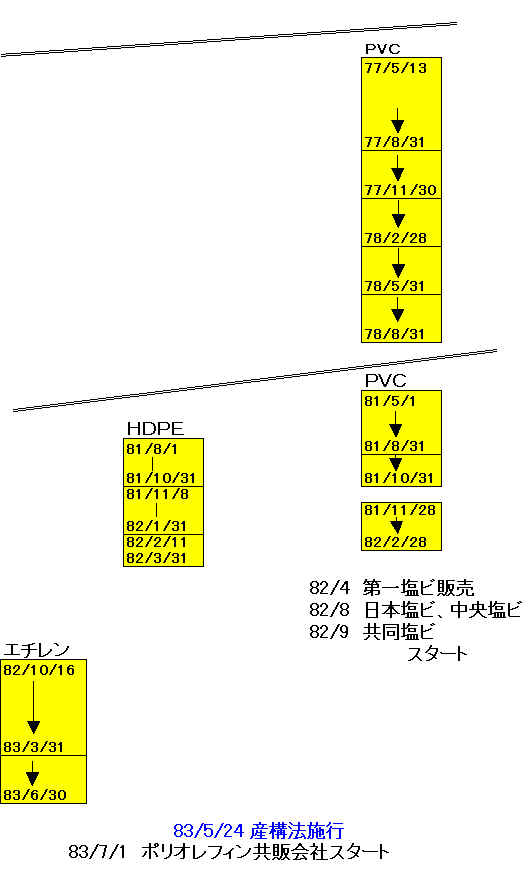

エチレンメーカーは、1982年10月から翌年6月までの間、1972年4月以来10年ぶりに2回目の数量制限を内容とする不況カルテルを実施した。

高密度ポリエチレン(HDPE)も、景気後退による需要の停滞と市況悪化による過剰在庫解消のため、生産量の制限を内容とする不況カルテルを1981年8月から翌年3月まで実施し、ようやく需給バランスを回復させた。

さらに塩化ビニル樹脂も1981年5月から翌年2月まで同様に生産量と余剰設備制限を内容とする不況カルテルを実施し、在庫量を適正水準まで戻した。しかし、価格の上昇による国際競争力の低下により輸入は増大し、市況は回復しないままであった。

このことは不況対策としてカルテルを実施しても問題は解決できず、抜本的な対策が必要となってきたことを示していた。

石化業界の不況カルテルの歴史

PVCポスト・カルテル対策

業界 基本問題研究会設置 1972/3

・第5次増設後 公称能力 1,584千t

実能力 2,060千t(MITI算定)

・対策 縮小安定(設備投資休戦、過剰設備の廃棄or休止、・・・)

問題点:ア法ソーダメーカー(東曹、セントラル化学、旭硝子)のPVC進出

1972/9 MITI通達 公称能力を上回る48万tの廃棄 → 1972年末実施◎基本問題研究会は、市場の安定化を図るため、過剰設備廃棄に加え、商社を含む共販会社の設立と、

これを前提にPVCメーカー17社を4,5グループにまとめ、グレード統合・販売 経費節減を行うことも

提案した(1972/6答申)

塩ビ共販会社 詳細経緯

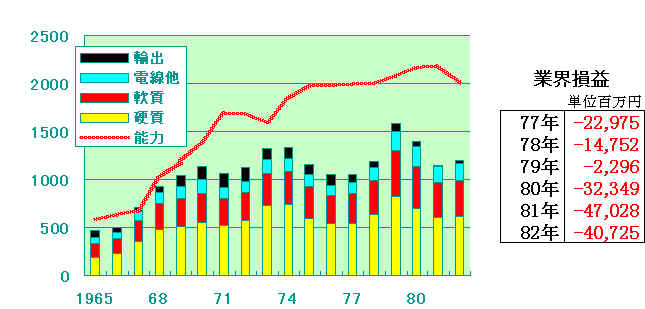

塩化ビニル業界は、1981年5月不況カルテルを結成し、事態の打開に全力を挙げが、樹脂生産費の8割以上を占める原材料エネルギー費が大幅に高騰、内需の低迷により生産量も激減して大幅な設備過剰を招いていた。企業収益が著しく悪化し、メー力ー17社の塩化ビニル樹脂部門の収益は1980年323億円に上る経常赤字を計上、翌年はさらに470億円に膨らんだ。

PVC需給 単位:千トン

産構法が施行される1年半前の1981年10月、塩化ビニル工業協会主要9社首脳は構造改善策を協議、全17社を4グループに再編成して共同販売(共販)化を目指すことで合意した。4グループとは三菱系、三井系、興銀系、その他で取引銀行系列別に編成され、残り8社に参加を働きかけた。

まず1982年3月に「その他」グループの「第一塩ビ販売株式会社」が設立され、4月から営業活動を開始した。以後、公正取引委員会の承認を経て、日本塩ビ販売と中央塩ビ販売がいずれも1982年7月15日に設立され(開業は8月1日)、共同塩ビ販売が8月1日に最後に設立された(開業は9月1日)。

塩化ビニル樹脂共同販売会社の概要(共販体制発足時)

会社名(グループ) 資本金 参加会社 出資比率 生産能力

第一塩ビ販売

(その他系)

1982/3/12設立

1982/4/1営業開始百万円

90

住友化学工業%

25千t/年

134呉羽化学工業

25

148

サン・アロー化学

25

76

日本ゼオン

25

204

計

100

562

日本塩ビ販売

(三井系)

1982/7/15設立

1982/8/1営業開始80

鐘淵化学工業

25

195

電気化学工業

25

150

東亜合成化学工業

25

125

三井東圧化学

25

102

計

100

572

中央塩ビ販売

(三菱系)

1982/7/15設立

1982/8/1営業開始

90

旭硝子

33.3

31

33.3

110

菱日

一

138

信越化学工業

33.3

221

計

100

500

共同塩ビ販売

(興銀系)

1982/8/11設立

1982/9/1営業開始

50

東洋曹達

27

168

チッソ

27

140

セントラル化学

18

一

日産塩化ビニール

18

一

徳山積水

10

67

計

100

375

合計

+

2,009

日刊工業新聞 1982/6/16

三菱化成も塩ビ窓口会社を設立

三菱化成工業は、同社および菱日、三菱モンサントの塩化ビニル樹脂販売の窓口会社として「化成ビニル」を設立した。資本金は4千万円で社長には渡辺宏三菱化成常務が就任。

新会社は三菱グループの塩ビ共販会社「中央塩ビ販売」に三菱化成グループとして参加するために設立されたもので、三菱モンサントの製品も新会社を通すことになる。

産構法

通産省は、産業構造審議会を中心に事態の打開策を検討していたが、化学工業については1982年(昭和57年)7月同審議会化学工業部会に石油化学産業体制委員会、翌8月同審議会総合部会に基礎素材産業対策特別委員会を設置し、さらに具体策を深めていった。

石油化学業界では1982年10月、各社トップが欧州で意見交換をおこなった。

高杉良 「局長罷免 小説通産省」 石油化学工業の中核部門であるエチレンセンター13社の社長で編成された石油化学産業調査団が欧米に派遣されたのは、ランブイエ・サミットの7年後である。 |

石油化学産業調査団

団長 住友化学 土方武社長 (住之江化学・堤武夫社長) 副団長 三菱油化 吉田正樹社長(光陵油化・吉岡正雄社長) 昭和電工 岸本泰延社長(昭栄化学・西本康之社長) 通産省 内藤正久基礎化学品課長(斎藤課長) 団員 新大協和石化 池邊乾治社長 大阪石化 笠間祐一郎社長 東燃石化 川島一郎社長 三菱化成 鈴木精ニ社長 丸善石化 田島栄三社長 旭化成 宮崎輝社長 東洋曹達 森嶋東三社長 出光石化 大和丈夫社長 日本石化 片山寛副社長 三井石化 竹林省吾専務 旭化成 都筑馨太副社長

調査結果概要(要約)

1.欧州石油化学工業の現状認識 略

2.業界の対応

① 過剰設備の処理過剰設備の処理の進め方は、マスタープランを作成して進める方法のほかに、バイラテラルな形で進めていくことも現実的方法として有効であるとの見解が示された。

② 過当競争の排除

不況の原因の本質は企業数過多、設備過剰に伴う過当競争にあるとの指摘が多く、事業の交換、限界企業の撤退などを通して企業数を半分程度にすることが必要であるとの見解が示された。基礎的石油化学製品については共同生産が有効であるとの見解も示された。

③ 高品質、高付加価値化等のための技術開発の推進

3.政策運用

① 独禁法の運用EC委員会は、価格取り決め、生産調整、販売調整を伴わない限り、単なる設備廃棄は独禁法上の問題は生じないとしている。

② 国有化政策

国有化は死にかけた企業の延命策となり産業再編成を阻害させるとの強い意見があった。

③ 雇用対策

④ 原料政策、エネルギー政策

いずれの国も原料非課税原則が貫徹されている。ナフサの強制備蓄も実施されていない。

⑤ 通商対策

1982/10/14 日本経済新聞

過剰設備廃棄で一致 石化欧州調査団 帰国第一陣が語る

・・・ 欧州はわが国の石油化学工業と同様に苦境に陥っているが、調査団のメンバーは「欧州メーカーの取り組み方を参考にして、わが国の石油化学産業立て直しに前向きに着手したい」との共通認識をもったようだ。吉田副団長によれば、「わが国も過剰設備の廃棄を実施すべきだということで団員の意見が一致した」という。

1982/11/10 日本経済新聞

過剰設備廃棄固まる 産構審石化小委最終案 エチレン36% 誘導品 24-36%

60年(1985年)をメドにした設備廃棄量

と現有能力比削減案(万トン)

エチレン 229.3 (36%) LDPE 60.3 (36%) HDPE 26.8 (27%) EO EG 20.0 (27%) SM 48.0 (28%) PS 0 ( 0%) PP 0 ( 0%) AN 25.9 (32%) VCM - ( - ) PVC 29.0 (24%)

同年12月石油化学産業体制委員会は、「石油化学工業の産業体制整備のあり方について」を通産大臣に具申した。内容は、①過剰設備の処理、②投資調整の実施、③生産・販売の合理化のための集約化、④コスト低減対策の実施、⑤海外プロジェクトヘの対応の5項目を骨子とするものであった。

これらの構造不況対策を実施するうえで、政府は特交法の一部を改正し、1983年5月24日「特定産業構造改善臨時措置法(産構法)」を1988年6月30日を期限とする時限立法により施行した。

産構法の概要は次のとおりであった。

①法対象となる業種を特定産業として指定する。

②特定産業ごとに構造改善基本計画を策定する。

③同基本計画に基づいて、設備の処理を事業者の自主的努力によって行う。

産構法における指定業種は、電炉業、アルミニウム製錬業、化学繊維製造業、化学肥料製造業、合金鉄製造業、洋紙・板紙製造業、石油化学工業の7法定業種と特安法からの継続11業種など政令指定業種とがあげられた。

シェア25%超、認可も 公取 構造改善法の合併基準

合併後のシェア(市場占有率)が売上高で25%以上となっても「実態に即して判断する」と弾力的な姿勢を打ち出している。

業種名 + + 特定産業

指定日構造改善基本計画の概要 目標年度 設備処理 構造改善の重点 処理目標量 処理期限 アルミニウム製錬

(継続)1983/5/24 1986/3/31 93万t(57%)

1983/5/24 重油火力発電の石炭転換、

新製錬技術の研究開発アンモニア

(継続)1983/5/24 1988/6/30 66万t(20%)

1986/6/30 原料をナフサから石炭ガス、

LPG等に転換尿素 (継続) 1983/5/24 1988/6/30 83万t(36%)

1986/6/30 高効率設備への集約化 湿式りん酸

(継続)1983/5/24 1988/6/30 13万t(17%)

1986/6/30 りん酸センターへの生産集

約化溶成りん肥

(新規)1983/6/17 1988/6/30 24万t(32%)

1987/6/30 平炉への集約化 化成肥料

(新規)1983/6/17 1988/6/30 81万t(13%)

1987/6/30 企業の集約化、生産受委託 エチレン

(新規)1983/6/17 1988/6/30 229万t(36%)

1985/3/31 高効率設備への生産集約化 ポリオレフイン

(新規)1983/6/17 1988/6/30 90万t(22%)

1985/6/30 4共販全社の設立、これを核とした生産流通等の合理化 塩化ビニル樹脂

(新規)1983/6/17 1988/6/30 49万t(24%)

1985/3/31 1982年4共販会社の設立、

今後これを核に生産流通等

の合理化エチレンオキサイド (新規) 1983/8/30 1988/6/30 20.1万t(27%)

1985/6/30 高効率設備への生産集中 注:1 事業提携計画の承認

①湿式りん酸……日本燐酸への生産集中(承認日:1983/7/12)

②化成肥料………東北肥料4社の合併(承認日:1983/6/29)

(コープケミカルと改称)

③エチレン………浮島石化への生産集中(承認日:1983/10/31)

④ポリオレフィン……四共販会社の設立(承認日:1983/6/29)

⑤塩化ビニル樹脂…共販会社を核に生産、流通等の合理化の推進(4件)

(承認日:1983/11/24)

2 旧法下での処理(特安法)

①アルミニウム製錬…上表の処理目標量は旧法下での処理を含む

②アンモニア………119万t(26%)

③尿素…………… 167万t(42%)

④湿式りん酸……… 17万t(18%)

3 上表未記載の特定産業の業種:

①電炉、②化学繊維(5業種)、③合金鉄、④洋紙・板紙(2業種)、

⑤政令指定業種(2業種)

業種名 エチレン ポリオレフィン PVC EO SM 処理前能力 A

635

413

201

74

180

処理目標量 B

229

90

49

20

47

処理率 B/A

36

22

24

27

26

実処理量 C

202

85

45

12

34

達成率 C/B

88

94

92

61

73

残存能力

433

328

156

62

146

指示カルテル取消 86/3/31

87/9/16

87/9/16

ー

ー

特定産業指定取消

87/9/16

88/3/31

88/3/31

88/3/1

88/3/1

出所 通産省

(石化協 「石油化学工業30年のあゆみ」より)

エチレンオキサイドは、指示カルテルによらず業界各社が自主的に設備処理を行ったが、日本触媒化学と三井石油化学は製品融通の事業提携計画を作成し、さらに三井石油化学は昭和60年5月にエチレンオキサイド・グルコールの営業を三井東圧化学に移管した。

スチレンモノマーは、産構法の業種指定は昭和60年1月となり、設備処理は各社が自主的に進めた。

1983年6月に告示された「エチレン製造業の構造改善基本計画」により、全国エチレン年産能力6,347,000tの36%に当たる同2,293,000tの設備を過剰設備として処理する目標が決まつた。

原則として設備廃棄によるものとするが休止により行なうことも妨げないものとされた。

目標の1988年6月末までの間は告示日現在建設中のものを除き、分解設備の新設、増設および改造(当該設備の更新、改良を除く)は行わないことになった。

石油化学会社名 設備能力

1983/8現在

(A)要処理量

(B)能力枠

(C)要処理量

(D)=A-C処理実施量

(処理区分)

(E)処理後能力

1986/3現在

(F)住友化学工業

569.4

219

370

199.4

224.4 (廃棄)

345

日本石油化学

583

238

364

219

52 (廃棄)

189 (休止)342

丸善石油化学

505

171

352

153

110 (休止)

22(部分休止)373

三井石油化学

788

325

489

299

230 (廃棄)

92 (休止)466

三菱油化

800

317

510

290

80 (廃棄)

120 (休止)

90(部分休止)510

三菱化成

177

163

395

142

177 (廃棄)

0

水島エチレン(三菱化成)

360

-

-

-

-

360

東燃石油化学

573

231

361

212

223 ( 休止)

350

昭和電工

541

208

351

190

221 (休止)

320

新大協和石化(東ソー)

361.3

136

237

124.3

41.3 (廃棄)

54(部分休止)266

出光石油化学

380

95

354

26

216(部分休止)

△220 新設384

内新設220大阪石油化学

320

105

227

93

68(部分休止)

252

浮島石油化学

(808)

+

+

+

+

(808)*

山陽エチレン(旭化成)

390

85

322

68

41(部分休止)

349

合計

6,347.7

2,293

4,332

2,015.7

2,030.7

4,317

備考

18工場

32系列804.7 ( 廃棄)

955 (休止)

491(部分休止)

△220 新設13工場

14系列

注:*浮島石油化学の設備能力808千t/年の内、342千t/年は日本石油化学枠、466千t/年は三井石油化学枠であり、これらは各社能力に計上済み

(石化協 「石油化学工業30年のあゆみ」より)

結局、住友化学・愛媛に続いて三井石油化学・岩国大竹と日本石油化学・川崎工場のエチレン生産が昭和60年3月に休止され、石油化学工業の第1期計画で稼働した4工場のうち3工場のエチレン設備が休止されたのである。

こうした結果、エチレンの設備処理は処理期限の昭和60年3月末までに202万㌧/年が実施され、構造改善基本計画の処理目標量に対しては88%の達成率となった。また、設備の系列は処理前の14社18工場32系列から11社13工場13系列と大幅に縮小され、1プラント当たりの能カも19万8000トン/年から33万3000トン/年となった。

1983年11月、業界21社は設備処理と5年間の新増設禁止を主な内容とする協定を結び、通商産業省の承認を受けた。このうち設備処理については経済的負担の公正を期するため調整金を設けて各社別の処理量を決めた。また、事業提携では11月に4共販会杜を核とした生産、流通の合理化を進めるための計画が承認された。

PVCの場合は当初から能力はリアクターの容量で判定した。設備処理についても廃棄するリアクターの容量で計算された。調整金は廃棄m3に対し2,000千円(基準を超えて廃棄する分は4,000千円)を支給することとし、残存m3数比で各社負担した。

基準分 1,856m3 x 2,000=3,712百万円

基準超 162m3 x 4,000= 648百万円

合計 4,360百万円

残存 8,709m3なお呉羽化学は実際には廃棄した128m3を処理扱いしなかった。(枠を確保しておいて将来新設することを考えた) 実際にはカルテル期間中に自由に増設できるというメリットを享受しなかったことから243百万円を受取り損なったことになる。

1982/6/24 日経産業新聞

塩ビの生産集約化 残存企業が救済策 大西会長が表明生産中止に踏み切る企業が一方的に不利にならないように、残存企業が救済策を実施するような形で生産集約を実現させる考え。

ポリオレフィン共同販売会社と参加各社の設備処理概要 共販設立経緯

1983年6月に告示されたポリオレフィン製造業の構造改善基本計画では、過剰設備として83年8月現在のポリオレフィン年産能力の22%に当たる902,000t分を処理することになった。高圧法ポリエチレン(LDPE)は年産能力の37%に当たる637,000t、

中低圧法ポリエチレン(HDPE)は同25%に当たる265,000tの設備

ポリプロピレンは設備の過剰度がそれほど大きくなかったので、設備処理の対象とはならなかった。設備の新設、増設および改造は、目標期日までの間は行わないとした。

共販会社を設立し、生産、販売など各分野における合理化を推進注 当初は「三菱グループ」として(ダイヤ+エース)7社のJV案で公取と交渉した。

会社名 資本金

(百万円)出資会社 出資比率

(%)生産能カ (千t/年) LDPE + HDPE + PP 83/8

85/8

+

83/8

85/8

+

83/8

85/8

ユニオンポリマー

83/6/17設立

83/7/1営業開始

400

住友化学工業

18

286

164

+

+

+

+

144

144

宇部興産

18

147

99

+

+

+

+

105

105

東洋曹達

18

167

103

+

72

52

+

+

+

チッソ

18

+

+

+

45

35

+

156

156

徳山曹達

14

+

+

+

+

+

+

95

95

日産丸善ポリエチレン+

14

+

+

+

75

54

+

+

+

計

100

600

366

+

192

141

+

500

500

ダイヤポリマー

83/6/17設立

83/7/1営業開始

100

三菱油化

50

260

185

+

36

0

+

190

190

三菱化成工業

50

118

58

+

75

69

+

35

35

計

100

378

243

+

111

69

+

225

225

エースポリマー

83/6/23設立

83/7/1営業開始

200

昭和電工

20

123

70

+

122

113

+

92

92

旭化成工業

20

147

96

+

129

82

+

0

12

出光石油化学

20

0

38

+

82

64

+

80

80

東燃石油化学

20

+

+

+

45

37

+

76

76

日本ユニカー

20

185

138

+

+

+

+

+

+

計

100

455

342

+

378

296

+

248

260

三井日石ポリマー

83/7/1設立

83/7/1営業開始900

三井石油化学

25

45

45

+

226

168

+

121

121

三井東圧化学

25

+

+

+

+

+

+

158

198

日本石油化学

25

95

71

+

100

75

+

0

28

三井ポリケミカル

25

175

127

+

+

+

+

+

+

計

100

315

243

+

326

243

+

279

347

合計 +

1,748

1,194

+

1,007

749

+

1,252

1,332

1.産構法に基づく設備処理前(1983/8)と設備処理後(1985/8)の設備能力を対比

2.LDPE欄には、L-LDPEおよびEVAの生産能力を含む

3.HDPE欄では、四日市ポりマー(新大協和石化系)分は東洋曹達分に含めた

4.PPは設備処理の対象外であり、1984/4に操業を開始した泉北ポリマー分(年産能力80千t)以外は設備能力に変更なし。

1985/8の生産能力欄では泉北ポリマー分をその出資各社の引取枠に分け、それらを出資各社分に含めた(引取枠:三井東圧化学40千t、日本石油化学28千t、旭化成工業12千t)

(石化協 「石油化学工業30年のあゆみ」より)

ポリオレフインの設備処理は、エチレンと同様に業界が共同行為の協定書を結び、指示カルテルを結成して進めた。設備処理量は、低密度ポリエチレンが37%に当たる63万7000トン/年、高密度ポリエチレンが25%に当たる26万5000㌧/年であった。このポリエチレンの設備処理は、共販会社をべ一スにグレードの整理統合、交錯輸送の合理化、効率設備の活用を基本とした生産集約化によるコスト削減に目的があった。

集約化という点では、例えば三菱油化が高密度ポリエチレンの生産を昭和59年3月に休止して三菱化成に生産を委託、三菱化成はポリプロピレンの新設計画を延期して三菱油化から融通を受けた。住友化学は愛媛のエチレン設備休止に伴い低密度ポリエチレンの生産を千葉に集約化、旭化成は昭和58年秋までに川崎の低密度ポリエチレン設備を休止して水島に集約化した。また、東洋曹達は昭和58年10月に新大協和石油化学の高密度ポリエチレン事業を新会社の四日市ポリマーに移管、三井石油化学は59年8月に三井ポリケミカルの低密度ポリエチレン事業を譲り受けてそれぞれ樹脂事業の一元化を図つた。