ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://blog.knak.jp/

2007/6/1 シンテック、テキサス州にVCM工場の建設許可を申請

信越化学は5月30日、100%子会社のShintechが、電解工場とVCM工場をテキサス州に建設するために同州の環境庁に許可申請を行なったと発表した。

工場能力は電解が苛性ソーダ550千トン、塩素500千トン、VCMが825千トン。

Shintech の能力は以下の通りとなる。(単位:千トン)

| 立地 | PVC | VCM | 塩素 | |||

| Texas州 | Freeport | 1,450 | - | - | VCMは 隣接のDowから購入 | |

| 今回発表の計画 | 825 | 500 | Dow品VCM代替 | |||

| Louisiana州 | Convent | (計画→中止) | (500) | (500) | (250) | 反対運動で中止 |

| Addis | 上記代替 | 590 | - | - | VCMは 隣接のDowから購入 | |

| Plaquemine | 建設中 | 600 | 750 | 450 | 一貫生産 | |

| Addis | (買収→廃棄) | (270) | - | - | Bordenから購入、廃棄 | |

| 合計 | 2,640 | 1,575 | 950 | |||

付記 2008/2

本計画はダウ・ケミカルが2008年1月に同事業の縮小方針を転換して信越化学への長期供給を決めたため、自社生産の緊急性が薄らいだ。白紙撤回はしない考えだが、稼働時期は状況に合わせて見直すことにした。

2008/1/31 ダウ、テキサスでのクロルアルカリ設備新設、シンテックとのVCM供給契約更新を発表ルイジアナ州の増設は、サブプライムローン問題を背景にした米国の住宅着工の停滞で塩ビ樹脂の需要が減少していることに対応し、第一期を5月に延期し、第二期は09年末の稼働に予定を変更した。

付記 第一期は2008年8月初めに稼動

Shintechは1973年に信越化学とRobintech との合弁会社として設立され、Dowのコンビナートに隣接して工場を建設した。

信越化学のニカラグアJVのポリカサ(その後撤退)ヘの原料VCM交渉を通じてDow との交流が深まり、同社関係者から信越自身の米国でのPVC企業化を勧められていたことが背景にある。

その後、Robintechが撤退し、Shintechは信越化学の100%子会社となった。

Shintechの特徴はダウとの提携であった。

ダウはエチレンと電解~VCM事業、シンテックはPVC事業に専従して共存共栄体制をとり、VCM価格の決定にはPVC価格を反映させている。

PVC価格が暴落した場合は値下がり損の半分をVCM価格引下げでダウが負担、逆にPVC価格が上がれば値上がり分の半分がVCM価格に反映されるというものである。

しかし、信越化学は1996年に Louisiana州

ConventにShintechの第二工場建設を決めたが、電解~VCM~PVCの一貫体制を考えた。

この時点で第二工場に関しては(原料のエチレンは別として)Dow

からの離別を考えたと言える。

しかし、この計画は環境保護団体グリーンピースが「ダイオキシンが発生する塩ビ工場を黒人住民の多い地域に建設するのは人種差別」と攻撃して難航し、結局、1998年になり信越は立地をAddisに変更し、一貫生産を棚上げしてPVC

59万トンのみの生産とした。

ここにはDowの工場があり、第一工場と同じく、Dowから原料供給を受けるかたちとなった。

2004年12月、信越化学は新計画を発表した。

Louisiana 州 Plaquemine に総額10億ドルをかけて塩素

45万トン、VCM 75万トン、PVC 60万トンの一貫生産を行うというものである。

前回と異なり、地域を挙げての大歓迎であった。

ーーー

今回の発表は第一工場であるTexas州Freeportに電解とVCM工場を建設するものである。

同工場のPVC能力 1,450千トンに対してVCMは825千トンで、従来

Dow から供給を受けていたVCMのうち、57%分を自製に代えることとなるが、塩素能力から見ると、将来的に70%程度を自製のVCMで賄うこととなると見られる。

Plaquemine 工場の場合は、増分のPVC用原料を自社供給するものであるが、今回はこれまでDowに依存していた分を置き換えることとなる。

Dow との共存共栄関係は崩れたのだろうか。信越化学とDowの関係が変わりつつのは確かであろう。

DowはShintechの第3工場(Plaquemine

の原料一貫工場)発表の直前の2004年11月に、テキサス工場のEDCプラント1系列を2005年末までに停止し、VCMの生産も縮小すると発表した。

今後の設備の維持更新費が多額となるのに加え、エネルギー・原料価格の高騰に伴い、採算が合わなくなったためと説明している。

同社は昨年8月には、カナダの電解、EDCプラント停止を発表している。27年間経過したプラントを今後長期間維持するためには多額の投資が必要で、現在の想定収益性ではこれを認められないのが理由。

2006/9/7 ダウ、3工場の7プラント閉鎖

同社は基礎部門の採算改善のため、”Asset light" 戦略を進めているが、VCM事業は注力すべき事業ではなくなっているようだ。

信越化学は今回の発表で以下の通り述べている。

シンテック社は(中略)トップメーカーとして北米を中心に全世界の塩ビ市場で確固たる地位を築いてきた。その間、塩ビの原料であるモノマーは、主にダウケミカル社から購入してきた。ダウケミカル社は、長年にわたり信頼できる優れたサプライヤーであり、現在でもシンテック社にとって最も重要なサプライヤーである。

シンテック社は、世界で成長を続けている規模の大きな塩ビ市場の伸びを確実にとらえていく戦略を継続的に進めている。そのため、シンテック社は、かねてから原料であるモノマーの調達への関与を深め、モノマーを必要とする時にいつでも増産できる、原料からの一貫生産を検討していた。実際、ルイジアナ州で塩ビの一貫生産工場の建設を2年半前に決定、目下、その工場の建設が進行中。更なる一貫生産を進めることは、シンテック社がモノマーを長期的に調達する計画の核になる。

参考 2006/5/16 世界一の塩ビ会社 信越化学

付記

Louisiana 州 Plaquemine

の新工場は 塩素

45万トン、VCM 75万トン、PVC 60万トンであるが、

2004年12月の発表時には、「第一段階として、塩素

30万トン、VCM 50万トン、PVC 30万トンを2006年末に完成させ、残りを2007年末に完成させる」としていた。

「第一段階」については1年弱遅れて2007年秋の完成となるが、残りについては金川社長は「化学経済」2007/5月号で次のように述べている。

(第二段階は)少し間をおかないとできません。一気にやれないことはないが、そんなにマーケットはありません。状況をみながら実施したい。2009年ぐらいだと思います。

(エチレンもやるのかとの質問に)

エチレンは当面やりません。エチレンは買い手市場で、むやみに投資することはない。

2007/6/2 米投資会社 Blackstone、Celanese 株式の売却完了

米投資会社のBlackstone Capital Partners はこのたび、Celanese社株式の売却を完了した。

Blackstone は2004年に Celanese をTOBにより38億ドルで買収し、ドイツ株式市場から上場廃止とした。

同社は取得の7ヵ月後には米国証券取引委員会に7.5億ドル(その後10億ドルに修正)の株式発行(IPO)の予備登録を行い、2005年初めに株式発行して New York 市場に上場した。

同社はその後、順次持株を売却し、本年5月に残り株式を売却して、完全にCelanese から離脱した。

2005年初めのCelanese 株式の発行価格は16ドルであったが、その後の化学品の価格上昇と同社の営業面、及び事業戦略面での改善で株価は上昇し、35ドル前後となっている。

この結果、Blackstone はCelanese の買収→売却で、短期間の間に50億ドル以上の利益を得たこととなる。

Celanese の基はドイツのHenri Dreyfus が1913年に設立したCellonit Gesellschaft Dreyfus (セルロイド製造)で、その後、航空機用ペイント、その原料の酢酸の製造を行った。英国、米国にも進出、第一次大戦後の需要減でアセテートの製造を始めた。

1961年に米Celanese はヘキストとの合弁で Ticona を設立、1964年には米 Celanese は日本でダイセルとの合弁でポリプラスチックを設立している。

1987年にヘキストがCelanese を買収したが、1997年にヘキストは事業再編でTiconaを分離、1998年に化学部門を新セラニーズとして分離した(Ticonaはセラニーズ子会社となる)。

元の親会社のヘキストとローヌプーランはライフサイエンス部門を統合してAventisとなり、その後、Sanofi Aventis となっている。

Celanese については下記を参照

2007/2/22 セラニーズの中国での活動

EUの化学物質新規制 REACH(Registration, Evaluation, Authorisation and restrictions of Chemicals)が6月1日に発効した。

これに伴い、この法律の運営に当たる新しい欧州化学庁(European Chemicals

Agency=ECHA)がHelsinki に設置され、活動を開始した。

ウェブサイト https://ec.europa.eu/echa/home_en.html

EUは6月1日に以下の通り発表した。

REACHの発効に伴い、新欧州化学機関が活動を開始

化学物質に関する欧州連合(EU)の新規制REACH(Registration, Evaluation, Authorisation and restrictions of Chemicals)が本日発効する。これに伴い、フィンランドのヘルシンキに新設された欧州化学機関(European Chemicals Agency=ECHA)も活動を開始する。REACH規則は、技術革新を促進し、EU の化学産業の競争力を維持しながらも、人間の健康および環境の保護を大幅に改善する。化学物質に関する新要件の実施を担当するECHAは、そのウェブサイトを通じて重要情報の提供を行う。

同機関は、企業による予備登録書(pre-registrations)および登録文書一式(registration dossiers)のオンライン登録が始まる2008年6月1日までに全面的に活動を開始できるよう全力で取り組む。

「REACHの発効に伴い、EUは世界で最も先進的な化学物質規制を有するようになる。REACHを実際に機能させる上で、次の大きなステップとなるのが欧州化学機関の体制を適切な形で整えることである。人々の健康と環境を化学物質によって引き起こされうる危険から守るためには、なすべきことはまだ多く残っている」。

化学物質に関する新要件:

REACH規則の日常的な管理は、新しい欧州化学機関(ECHA)の管轄となる。

REACHの下では、11年間で、現在使用されている約3万もの化学物質の登録が義務づけられる。ECHAがこの登録の調整を行う。必要なデータを集め、リスク管理に必要な手法を明確にする責務は企業側にある。

また、ECHAは、健康や環境に対するリスクがあると疑われる物質については評価を行うとともに、「深刻な懸念がある」物質についてはその使用に関して認可制度を導入する。

この認可制度は、安全な代替物への切り替えを企業に強く促すことになる。すべての認可申請には代替物の分析や、適当な代替物が存在する場合はそちらへの切り替え計画を含めることが義務づけられる。容認できないリスクが確認できた場合、REACHによってより迅速に完全な、もしくは部分的な禁止措置を講じることが可能になる。

そのほか、動物実験を最小限にとどめるための手法や、代替的な実験手段の使用を促す方策も予定されている。

環境省はREACHに関するサイトを作り、REACH

関連情報やシンポジウムの記録を掲載している。

https://www.env.go.jp/chemi/reach/index.html

参考 2006/12/18 EU、化学物質新規制「REACH」施行へ

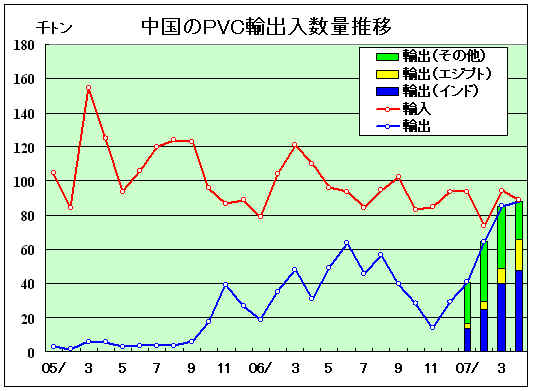

中国のPVCの輸出が急拡大している。

4月の輸出量は88,096トンとなり、同国のPVC輸出量88,804トンとほぼ並んだ。

同国のPVC輸入量は漸減しており、近いうちに輸出量が追い抜き、中国がネット輸出国になるのは間違いない。

これまでの中国のPVC輸入の最大は2001年の 1,916千トン(月平均で 160千トン)、月別では2002年3月(旧正月明け)の 208千トンであった。

中国のPVC輸出は 2005年9月まではごく少量であったが、同年10月から増え始めた。

2005年の輸出は119千トン、2006年は460千トンで、輸出先は下記の通り。(千トン)

| 2005 | 2006 | |

| インド | 25 | 89 |

| トルコ | 16 | 118 |

| 香港 | 13 | 11 |

| 韓国 | 12 | 32 |

| 米国 | 10 | 6 |

| エジプト | 9 | 32 |

| ロシア | 0 | 36 |

| その他 | 34 | 136 |

| 合計 | 119 | 460 |

昨年の第4四半期に急減しているが、これは、6月にインドの地元企業が中国、韓国、日本等からのPVC輸入品に対してアンチダンピング提訴を行ったことが関係しインド向け輸出が激減したこと、及びトルコがPVCの輸入関税を引き上げたことが響いている。

その後、インドへの輸出は復活した。(トルコは減ったまま)

2007年の輸出先別数量は下記の通り。(千トン)

| 1月 | 2月 | 3月 | 4月 | |

| インド | 13 | 25 | 40 | 48 |

| エジプト | 3 | 5 | 8 | 18 |

| UAE | 2 | 3 | 4 | 4 |

| ブラジル | 5 | 5 | 1 | 2 |

| ロシア | 2 | 4 | 3 | 3 |

| トルコ | 3 | 4 | 3 | 2 |

| その他 | 13 | 19 | 26 | 11 |

| 合計 | 41 | 64 | 85 | 88 |

2007/5/28 「次の買収は?」 でいろいろの噂を報じた。

大規模買収が続く中で、投資家の間では更にいろいろの噂が飛び交っている。

なんらかの材料でもてはやし、株価を上げて儲けようとしているようだ。

1.Dow/BASF

5月31日に株式トレーダーの間でDow がドイツのライバルBASFを買うのではとの噂でBASFの株価が上昇した。

1日のロイターによれば、DowのLiveris CEO

は、この噂に対してはノーコメントとしながらも、そんな大会社間のTOBは単なる資金問題だけでなく、難しい問題があるとして否定的なニュアンスを示した。

更に同社として関心のあるのは、今後伸ばしたい水処理事業とコーティング事業であり、そんな企業を狙いたいと述べた。

Dowは限外ろ過(微孔を有する高分子膜を用い、コロイド状粒子や有機性物質を加圧ろ過する方法)、膜分離活性汚泥処理、電気再生式脱イオン装置などの技術をもち、売上高は年間4億ドル程度。Liveris

CEOは2~3年内にこの事業を20億~30億ドルにしたいとしている。

同社は昨年6月、浙江省湖州市の欧美環境工程有限公司(OEE)の株を買収している。

コーティング事業についても2~3年以内に同規模にしたいと述べた。

更に、Natreon oil

のような健康・栄養事業の売上を伸ばしたいとしている。

Dow AgroSciencesは2004年に、品種改良された「Canola 種菜種」を使い、トランス脂肪酸、飽和脂肪酸を含まないNatreon

oil を発売している。

ーーー

6月5日の日本経済新聞はLiveris CEOとのインタビュー記事が載っている。

大型M&Aについて

「独BASF、米デュポンとの合計でも市場シェアは7、8%しかない。それでは規模の利益を得にくい」

デュポンの買収提案

「それらは観測だ。・・・我々はどんな買収も急がない」

「現在は川下分野で投資機会を探っている。先端分野で技術力を持つ会社などに関心がある」解雇役員との訴訟合戦

「彼らは会社を非上場化し、バラ売りしようとしていた。・・・会社を売るより、現在の経営戦略を続けた方が長期的な株主価値を生み出せると思う」

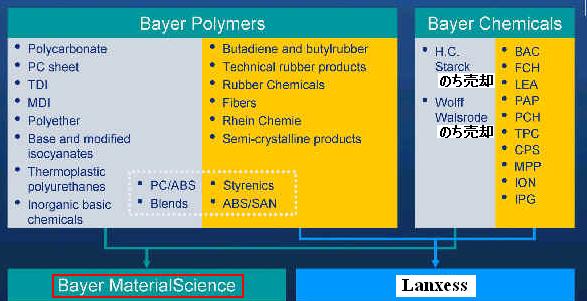

.2.Bayer

証券アナリストの間でBayerがプラスチック(MaterialScience)事業を売却するのではとの説がある。

同社のCEOが、プラスチック事業は同社の重要な部門であるとしているが、いつまでそれが続くだろうかとしている。

同社のMaterialScience 部門は以前のBayer Polymers と Bayer Chemicals から Lanxess が分離独立した残りの部門で、PC、ポリウレタンなどが中心となっている。

Bayer は昨年Schering

AG を230億ドルで買収しライフサイエンス会社に変身した。

(買収資金の一部を賄うため、MaterialScience

の子会社、希少金属粉末の H.C.Starck、セルロースの

Wolff Walstrode は売却された。)

その結果、MaterialScience 部門は異質な存在になりつつある。

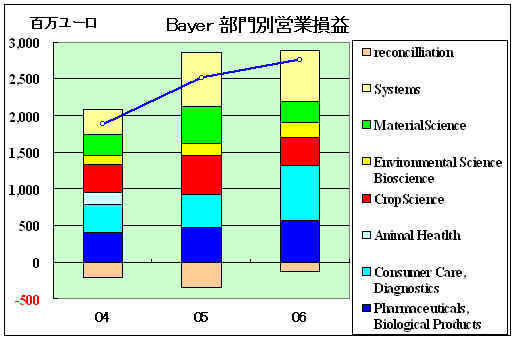

更に、同部門の全社における比重も減っている。

昨年の同部門の全社における売上高比率は前々年の38%から35%に減少している。

営業損益もグラフの通り、同部門が減益となる一方、CropScience

を含むライフサイエンスは、(Schering AG の分が半年分しか入っていないが)増益となり、全社での比重が高まっている。

注 Schering AG の分は2006/6/23から算入

あるアナリストはGE

Plastics の売値からみて、かなりの高値で売れるだろうとし、その収入を医薬事業に投入すれば世界のトップ10の医薬会社になれるとしている。

但し、現在のBayerはSchering 買収で3月末で130億ユーロの借入金を持っており、返済のためにプラスチック事業のキャッシュフローが必要とする声もある。

ーーー

Bayer の医薬部門では、医療用医薬品に注力する一方、OTC

医薬品の買収を検討している。

同社は昨年Schering

AG を買収したが、医薬品のうち医療用医薬品の比率を

60ー70%にとどめたいとしており、OTC医薬品の拡大が必要としている。

Bayer は2004年にRoche のConsumer Health 部門を23.8億ユーロで買収している。

買収の候補にスイスのPharmaton SA が入っているかとの質問にはノーコメントであった。

(昨年8月、Boehringe Ingelheim は子会社rのPharmaton を米国のIdeaSphere

に売却する契約を締結したが、本年2月に売却はキャンセルされた。)

2007/6/7 中国、気候変動への総合的対策をまとめた初の国家計画を発表

国務院は3日、国家発展改革委員会と関連部門が制定した「省エネ・排出抑制総合工作方案」(General Work Plan for Energy

Conservation and Pollutant Discharge Reduction)を発表した。

それによると、中国は省エネ・排出抑制を奨励するための税収政策を制定・完備する方針。

時機を見計らい、燃料税を発表し、環境税の制定を検討するという。

政府は昨年、2010年に終わる11次5ヵ年計画で、単位当たりGDPに対するエネルギー消費を20%、汚染物質排出を10%削減する目標を立てた。

| ・ | しかしこの1年では目標に達せず、しかも誰も責任を負っていない。 (昨年のエネルギー消費削減目標4%に対し、実績は1.23%) |

| ・ | しかもエネルギー消費が大きく、汚染物質排出が多い電力、鉄鋼、非鉄金属、建設資材、石油精製、化学の6分野が第1四半期に急拡大し、ますます事態は深刻になっている。 (全産業のうち、エネルギー消費とSOx排出量の70%を占めるこれら業界は、第1四半期に20.6%伸びた) |

現状のままでは最終目標達成は不可能なため、今回の「方案」が作成された。

国務院は政府や企業に対し、今後は省エネと排出抑制が業績評価の基準になると警告した。これらの目標が達成できない場合、他の実績があってもマイナス点を与えるとしている。

同「方案」の具体的な政策内容は次の通り。

| ▽ | 省エネ・環境保護型自動車および船舶、省エネルギー・土地節約・環境保護型建築物および現有建築物の省エネ改造を奨励する税収面での優遇政策を実施する。 |

| ▽ | 時機を見計らい、燃料税の徴収を施行する。 |

| ▽ | 環境税の徴収を検討する。 |

| ▽ | 新エネルギーの発展を促進する税収政策を検討する。 |

| ▽ | 先進的な省エネ・環境保護技術や設備の輸入を奨励する税収面での優遇政策を実施する。 |

| ▽ | 交通運輸における省エネルギー・排出抑制管理を強化するため、都市の公共交通の発展を優先させ、都市高速公共交通・レール交通の建設を加速する。 |

| ▽ | 燃費や汚染度が高い自動車の発展を抑制し、乗用車・軽商用車の燃料消費量の限定基準を厳格化し、燃費申告・公示制度を作り上げる。 |

| ▽ | 新エネルギー自動車生産への参入許可管理規則を公布・実施し、代替エネルギー自動車の産業化を促進する。 |

具体策

| ・ | 再生可能エネルギー利用促進 (風力、水力、メタン・地熱、将来的に燃料エタノール、バイオエタノール) |

|

| ・ | (政府機関)省電力電灯の使用 | |

| ・ | (政府機関)省エネ、節水、環境に優しい製品の購入の義務付け | |

| ・ | 省エネ、環境対策計画への融資促進、優遇税制 | |

| ・ | 石油、天然ガス、電力等の価格メカニズムの改正と、高エネルギー消費・汚染物質排出製品の輸出規制 | |

| ・ | 鉄鋼、非鉄金属、石化、セメントなど高エネルギー消費産業のエネルギー使用の最適化 |

政府は本年に31.5百万トン、2010年までに118百万トンの石炭を節減し、SOx排出を本年に400千トン、2010年までに240万トン減らすとしている。

また、旧式の製造設備の廃棄を促進し、CODを本年に62万トン、2010年までに138万トン減らすとしている。

旧式設備廃棄の廃棄対象の例は以下の通り。

| 本年 | 2010年 | |

| 石炭発電 | 合計能力10百万kw以下 | 50百万kw以下 |

| 鉄鋼 | 20万トン以下で合計能力35百万トン以下 | 55百万トン以下 |

| アルミ製錬 | 100千トン以下 | 650千トン以下 |

| カルシウムカーバイド | 6300kv-アンペア以下の電炉で合計能力500千トン以下 | 200万トン以下 |

| セメント | 50百万トン以下 | 250百万トン以下 |

| 製紙 | 230万トン以下 | 650万トン以下 |

| アルコール | 400千トン以下 | 160万トン以下 |

SOx削減のためには 全ての新石炭火力発電所(188百万kw)と167百万kwの既存発電所に脱硫設備をつけ、年間590万トンのSOxを減らす。(これまでの設置は35百万kwの石炭火力発電所のみ)

2010年の主な目標数値は以下の通り。

|

|||||||||||||||

|

今回の「方策」には農業や家庭部門を含む国全体としてのCO2削減目標は示されていない。

ーーー

国家発展改革委員会の馬凱主任は4日の記者会見で、次のように述べ、京都議定書後の国際的枠組み整備に積極的に参加する意向を示した。

| ・ | 地球温暖化は争いのない事実である。 |

| ・ | 地球温暖化は自然環境と人類のサーバイバルに深刻な影響を与える。 |

| ・ | 自然の影響もあるが、温暖化は人間の活動、特に化石燃料の使用によるところが大きい。 |

| ・ | 温暖化による気候の変動はボーダーレスで国際社会の協同が必要。 |

| ・ | 中国政府はこれを重大視し、国際社会との協同を希望してきた。 |

しかしながら、主任は胡錦涛主席の昨年のG8+5での「気候変動は環境問題であるとともに、同時に開発の問題である」という発言を引用し、「中国のような途上国には、先進国と同様の量的削減義務を課すのは不適当だ」と述べ、先進国と同様のCO2削減義務を負うことを拒否する姿勢を鮮明にした。

主任は、先進国は産業革命時点から1955年までの化石燃料使用で全世界の一酸化炭素の95%を放出し、1950-2000年の期間では77%を放出していると指摘し、先進国が気候変動に責任があり、大きな義務を負うべきだとした。そして、先進国は開発途上国の開発の権利を十分考えるべきであると述べた。

付記

中国建設部(建設省)は6日、「省エネ」を建築物竣工検収時の必須検査項目とする「建築省エネ工程施工品質検収規範」を公布した。

「省エネ工程を建築時の一工程として初めて明確に規定し、省エネ設計の実施具合、実際の資材と設備の品質、施工過程の品質管理、システム調整と作動検査の4項目を施工・検収時の重点としている」と説明している。

同規範は建設部が制定・審査・認可し、国家技術質量監督検験検疫総局と共同で公布、今年10月1日から施行される。

2007/6/8 Monsanto、棉種子会社買収で司法省と合意

Monsantoは昨年8月に米国第1位の棉種子会社Delta and Pine Land Company (Delta)を現金15億ドルで買収することで合意し、その後、独禁法問題で司法省と交渉を続けていたが、5月31日、米国の棉種子事業の一部を切り離すことで合意に達したと発表した。

Monsanto とDelta は、アメリカの棉の種子市場で合わせて50%以上のシェアを持つ。Delta は中国、インド、ブラジル、メキシコ、トルコ、パキスタンなどの主要な市場を含む13カ国に関連会社を持つ。

買収の条件としてMonsanto は以下の事業を処分する。

・Stoneville ブランドの棉種子と関連資産をBayer CropScience に310百万ドルで売却

・NexGen ブランドの棉種子と関連資産をAmericot に売却

・その他

ーーー

実は、Monsanto は1999年にDelta を18億ドルで買収することで合意した。しかし、この買収は2つの大問題を抱えていた。

第一は独禁法問題で、第二がDelta の持つTerminator

技術の問題であった。

この技術はDelta と米国農務省が共同で開発し、1998年3月にDelta が 「植物遺伝子の発現制御」という名で米国特許を取得した。

種子を死滅させる毒性タンパクを作る遺伝子を組み込むことにより、1回目の発芽の時はその毒素遺伝子にカギがかけられ種子は収穫できるが、2回目の発芽の際には種子が死滅する。

一世代限りの種子で、農家は農作物を自家採種できなくなる。

環境保護団体がその危険性からTerminator

技術と名付けた。

農民や市民団体、多数の国の政府の反対にもかかわらず、Delta はこの技術の世界中での商業化を主張していた。

MonsantoによるDelta 買収で批判がMonsanto に集中した。

この結果、当時のMonsanto の CEOのRobert

Shapiro はこの技術の商業化は行わないと約束した。

1999年10月4日付けで、Rockefeller Foundation会長(Monsanto役員)及びその他宛てとしてOpen Letter を出した。

I am writing to let you know that we are making a public commitment not to commercialize sterile seed technologies, such as the one dubbed "Terminator." We are doing this based on input from you and a wide range of other experts and stakeholders, including our very important grower constituency.

今回買収する予定のDeltaの技術は開発段階であり、商業化するとしても最低5年はかかり、商業化できるかどうかも分からない。

Monsanto は不妊種子技術以外の遺伝子操作技術を持っているが、遺伝子保護や農業上の利便のために将来これらを利用することはあり得る。

各方面の意見は十分聞きたい。問題点が完全に明らかにされ、提起された懸念に公に対応するまではgene protection technology を商業化しないことを約束する。

しかし、第一の問題の司法省による独禁法の審査が大幅に遅れ、結局、Monsanto は 1999年12月に買収を断念している。

ーーー

今回の買収で Monsanto はこの技術を棉に関しては商業化する模様である。

同社は毎年「公約」を発表しているが、2005年のMonsanto Pledge Report では以下の通り1999年の公約の内容を修正している。

1999年に農務省と種子会社が開発している不妊種子技術に関して懸念の声が上がった。

これに対してMonsantoでは 「食料作物に対しては」 不妊種子技術を商業化しないと公約した。

この公約は今も有効だが、Monsantoでは技術の発展に応じて絶えずこのスタンスを評価し直している。

Monsanto は将来この技術を使用する可能性を否定しない。常にケースバイケースでリスクとベネフィットの検討を続ける。

https://www.monsanto.com/monsanto/content/media/pubs/2005/focus_impacts.pdf(1999/10の公約では 「食料作物に対しては」 という限定はついていない)

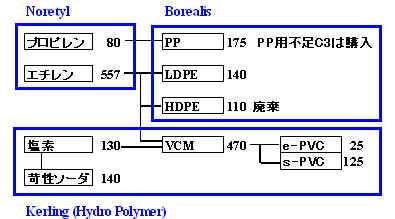

2007/6/9 INEOS、Borealis からノルウエーの石化事業を買収

INEOSは5日、ノルウエーのBorealisの石化事業を290百万ユーロで買収することで合意したと発表した。

買収するのはBorealisのPP(175千トン)とLDPE(140千トン)設備及び Norsk Hydro とBorealis の50/50JVであったエチレン会社Noretyl の50%持分。

Borealis については下記参照。

2006/11/10 OMVとBorealis、オーストリアとドイツで石化増強

付記

2008年5月の報道では、赤字のPP 175千トンプラントを2008年末に停止する。

Noretyl の能力はエチレンが557千トン、プロピレンが80千トン。

(上記の2006/11/10記事ではエチレン450千トンとなっているが、今回の発表では557千トン)

なお、同様にBorealis のPE能力は270千トンとなっていた。

内訳はLDPE 140千トンとHDPE 130千トン(本年2月現在は110千トン)であるが、HDPEについては2007年2月に廃棄を検討すると発表しており、今回の売却からは除外されている。

既報の通り、INEOS はNorsk Hydro からNoretyl の50%持分を含むポリマー事業を買収するため、今回の買収で

INEOSはNoretyl を100%所有することとなり、ノルウエーのオレフィン、電解~PVC、ポリオレフィンの一貫の事業を全て取得する。

2007/5/25 INEOS、Norsk

Hydro からポリマー事業を買収

INEOS はNorsk Hydro のPVC事業買収で 既存のEVCの事業を強化するが、今回のBorealisのポリオレフィン事業買収で既存の元 Innovene のポリオレフィン事業の強化を図る。

更に、エチレンの取得で、既存のスコットランド(Grangemouth)、ベネルックス (Antwerp、Lillo、Geel)、ドイツ(Köln、Wilhelmshaven)、フランス (Lavéra)と合わせ、欧州市場を網羅した原料基地を持つこととなる。

INEOS については下記参照

2006/6/14 事業買収で急成長した化学会社

2007/6/11 中国のインターネット反対運動が石化計画を止める

2006年11月、台湾資本のDragon Group(騰龍グループ)は福建省厦門の海滄投資区で芳香族とPTAプラントの建設に着工した。

PXはDragon Aromatics (Xiamen) Co.(騰龍アロマティックス)、PTAはXiang

Lu Petrochemical (翔鷺石油化学) が担当する。

2006/7/31 台湾資本のDragon Group、福建省厦門でPXからPETまで一貫生産へ

しかし、このたび、騰龍アロマティックスは住民の反対運動でPXプラントの建設中断を強いられた。

5月末に厦門市当局は住民やメディアの声を受け、Dragon

AromaticsのPX計画について厦門地区環境評価が完了するまでの建設中断を決定した。住民の反対は収まらず、場合によっては計画の中止、立地の変更も考えられる。

厦門は旅行やレジャーに適した美しい島だが、PXプラントは厦門湾をへだて7km離れた海滄投資区にある。

(中国の規則ではそのような工場は住宅地から最低10km離れていることとなっている。)

両社は環境アセスメントを行い、国家発展改革委員会(NDRC)の認可を得ているが、環境アセスメントは一般に公開されていない。

香港の Asia Sentinel は経緯を以下の通り述べている。

当初、コラムニストがPXプラントの危険性を問題とする記事を新聞に書いたが、市当局は関連記事の記載を禁止した。

ところが、「事故が起こると何千トンもの毒物が放出される」といった内容の記事がインターネットに次々掲載された。その内に “I Love Xiamen, No PX “. といったビラが厦門市中にばらまかれた。

これに対して、厦門市長は何も問題はないと言明した。

3月16日に北京で開催された中国人民政治協商会議(CPPCC)で、中国科学院メンバーで厦門大学の化学の教授のZhao女史が工場により引き起こされる健康問題について懸念を表明した。規則では危険な工場は住宅地から少なくとも10km離れる必要があることが喚起され、105名のCPPCCメンバーが工場移転を要請する手紙にサインした。

(Zhao女史にも騰龍アロマティックスの環境アセスメントは開示されていない)その後、インターネットや携帯電話のSMS(Short Message Service)で情報が伝わり、爆発的に広がった。

3月25日のメッセージは次の通り。

「騰龍グループはベンゼン計画を開始した。非常に毒性の強い化学品が製造されると、厦門全体が原爆にやられるようなもので、みんなが白血病にかかり、奇形児が生まれる。我々は健康な生活をしたい。国際機関はこのような計画は住宅地から100km離すことを義務付けている。厦門は16kmしか離れていない。子孫のために、この情報を皆に知らせよう」3月28日には地元のTVがこれを報じた。

5月30日に厦門市当局はDragon AromaticsのPX計画について、厦門地区環境評価が完了するまでの建設中断を決定した。

しかし、市民は中断は中止とは違うとし、これは単なる時間稼ぎだと批判した。5月31日、人びとが集まり、「パラキシレン反対、厦門を守れ」のプラカードを先頭にデモが始まった。警官は何もせずに引き下がった。5,000人程度がデモに参加した。

騰龍アロマティックスの芳香族計画は13.5億ドルを投じて、パラキシレン800千トン、オルソキシレン160千トン、ベンゼン228千トンのほか、発電所や桟橋、タンクを建設するもので、2009年初めのスタートを目指していた。

なお、翔鷺石油化学のPTA第二期計画(150万トン)については問題となっておらず、既存プラントの増設であることから、同社ではこれに関係なく計画を続行する見込み。

付記

2007年12月20日、福建省と厦門市当局は騰龍アロマティックスの海滄投資区での芳香族計画を取り止め、これを福建省Zhangzhou市の古雷半島に移転させることを決定した。

移転計画はNDRCの承認を受けた後に実施される。

騰龍グループは厦門市当局から補償を受けるが、詳細は決まっていない。

付記

2009年5月8日、古雷半島で2年遅れで建設が始まった。

Tenglong Aromatic PX (Xiamen) (騰龍グループ、中国語読みでTenglong)が行うもので、投資額20億ドル、PX能力は80万トン。 他にベンゼン22.8万トン、OX 16万トン。

これを使用するPTA(150万トン)の建設も同地で始まった。

ーーー

中国ではこれまで地方政府の業績はGDP(Gross Domestic

Product)への貢献で評価されたため、住民の安全、環境保護に反することがしばしば起こった。住民無視の企業誘致が今回の事態を引き起こしたといえる。

環境アセスメントの段階で住民の意見も聞いておれば、こんな事態にはならなかったであろう。

「原爆」、「白血病」、「奇形児」などは、(どこまで知った上でのことか分からないが)、反対のために何も知らない住民をけし掛けているような感じも見られる。

これも住民への事前のPRが全くなされていなかったためであろう。問題が起こってからの対応も不十分なようだ。

相手が中国企業でなく、台湾企業であるからかどうかは分からない。

中国では2005年11月に発生した吉林石油化学の爆発事故やその他の多くの事故・環境問題で住民の不安が高まっている。

最近も太湖のアオコ(藍藻)の発生で無錫市の飲み水供給が問題となっている。(6/16

に詳細)

中国ではようやく「省エネ・排出抑制総合工作方案」が出され、環境対策が重視されるようになったが、今後は、住民対策も必要になる。

中国に進出する日本の企業に、また新しい問題が生まれた。

2007/6/12 海洋温度差発電の実証プラントで海水淡水化

インド国立海洋技術研究所は佐賀大学の技術協力でインドの沿岸に建設していた海洋温度差発電(OTEC)の実証プラントを利用し、1日千トンの淡水を製造する海水淡水化装置の稼働実験に成功した。

温かい表層水を低圧下で蒸発させ、深さ約500mの海から汲み上げた温度の低い深層水で冷却し淡水化する仕組み。

表層水と深層水の約15度の温度差を利用する。

インド南東部チェンナイ沿岸の海上プラントで、4月13ー16日にOTECの熱交換器を利用して連続運転試験を行い、計4,000トンの淡水化に成功した。

同研究所と佐賀大学海洋エネルギー研究センターは、佐賀大学の開発した技術で千キロワットの海洋温度差発電(OTEC)の実証設備を建設したが、実験は取水管トラブルなどがあって難航していた。

淡水化だけならば水温差やポンプの動力が小さくても可能で、深層水をくみ上げる取水管も短くて済むため、発電実験の前に施設を改造し、淡水化実験に成功したもの。

同研究所は「同タイプで10倍の処理能力を持つ新しいプラントを1年以内に建設したい」としている。

OTECが完成すれば、OTECで使用する表層水、深層水を再利用できる。

ーーー

佐賀大学の海洋温度差発電( Ocean Thermal Energy Conversion, 通称 OTEC)はウエハラサイクルと呼ばれ、1994年に元佐賀大学学長の上原春男教授が発明した。

蒸発器、凝縮器、タービン、発電機、ポンプがパイプで連結され、作動流体としてアンモニア/水の混合物質が封入されている。

これが液体の状態でポンプによって蒸発器に送られ、そこで、表層の温海水によって加熱されて、蒸発し、蒸気となる。

蒸気は、タービンを通過することによって、タービンと発電機を回転させて発電する。

タービンを出た蒸気は、凝縮器で約600~1000mの深層より汲み上げられた冷海水によって冷却され、再び液体になる。

これを繰り返す。

1970年代のOTECプラントではランキンサイクルと呼ばれる、媒体に純アンモニアを用いた発電方式で行なわれていたが、熱交換器の性能が悪く、経済性を満足するまでには至らなかった。

ランキンサイクルは1850年代に英国の William John

Macquorn Rankine が開発したもの。

ウエハラサイクルはランキンサイクルと比べ、サイクル熱効率は1.5~2倍で、必要海水流量は50%程度、設備費は60~70%で済み、正味出力(所要動力を除いた利用可能な電力)はランキンの約55%に対して約80~85%となっている。

佐賀大学によると、日本の経済水域での海洋温度差エネルギーの総量は、試算によると1年間に1014kWhになる。これは石油に換算すると約86億トンに相当し、2000年に日本が必要とするエネルギーの約15倍に相当する。

仮に、日本経済水域内の温度差エネルギーの1%を利用するとすると、年間8600万トンの石油を節約できることになる。

10万キロ・ワット級の発電装置を作れば、火力発電より安くなるとの試算もあるとのこと。

ーーー

佐賀大学が保有する海洋温度差発電技術の国有特許の専用実施権は㈱ゼネシスが取得している。

同社は旧称里見産業で、伝統技術と最新のFA化技術を融合させた新酒造システムを開発、製造販売をしていたが、創業者が上原春男教授の考え方に感銘を受け、研究開発に参画した。

主要事業は、海洋温度差発電、海水淡水化装置、排水熱温度差発電、温泉水温度差発電(STEC)・その他となっている。

2007/6/13 DuPont、Bio-PDOの商業生産開始

DuPontと英国のTate & Lyle の折半出資による合弁会社、DuPont Tate & Lyle Bio Products, LLC, は6月8日、テネシー州のLoudon 工場にBodman エネルギー庁長官を迎え、Bio-PDOの商業生産を祝う式典を行った。

同工場は世界で初めて再生可能原料(トウモロコシの糖分:corn sugar) から1,3-propanediol (商品名Bio-PDO)をつくる工場で、年産能力45千トン、建設費は1億ドル。昨年11月に生産を開始している。

付記

DuPont Tate & Lyle BioProducts は2009年3月、ポリウレタンのメーカーのITWC, Inc.との間で Susterra® propanediol の供給契約を締結した。polyester-based resins 製造に使われる。

American Chemical Society は当日、Bio-PDOの開発チームに 2007年のHeroes of Chemistry 賞を授与した。

合弁会社は、DuPont と Tate & Lyle が共同開発した独自の発酵プロセスを導入している。propanediol の生産に必要なエネルギーは石油由来のものに比べ40%低減し、温室効果ガスの排出を20%減らす。

Bio-PDOの用途は多岐にわたり、化粧品、液体洗剤、不凍液やその他グリコールが使用されている分野のほか、不飽和ポリエステルや3GT繊維のDuPont Sorona、最新のDuPont Cerenol (高機能ポリオール)の原料となる。更に新しい熱可塑性エラストマー Hrtrel や自動車仕上げ材も間もなく上市される。昨年11月に販売開始されて以来、新用途が次々と出ている。

Soronaは、様々な用途において他にない数多くの特性を発揮する高機能ポリマーで、カーペット繊維(柔らかい感触と耐久性、優れた防汚性能)、アパレル素材(抜群の柔らかさ、快適な伸縮性、回復力、手入れが簡単、紫外線や塩素にも耐性)、自動車や室内装備、パッケージおよびエンジニアリングプラスチック材など、様々な用途での利用が可能。

これまでは石油ベースの原料で作られていたが、2007年初旬からBio-PDOでの製造が開始された。

DuPontは昨年10月に、Soronaを生産し、アジア全域で販売するため、中国の「張家港 Glory Chemical Industry」 と提携すると発表した。DuPont技術の年産30千トン連続重合設備を2007年第2四半期に商業生産を開始する予定で、原料のBio-PDOは米国から供給する。

現在、Bio-PDOは次の2つのブランドで販売されている。

ZemeaTM propanediol

パーソナルケアおよび液体洗剤等の市場向け(高純度、低刺激性)

SusterraTM propanediol

解凍液、不凍液、熱媒体油などの工業用(低毒性、生分解性)

* DuPont Tate & Lyle Bio Products のサイト https://www.duponttateandlyle.com/about_us.html

Tate

& Lyle は穀類を使った甘味料、デンプン、精糖、高付加価値食品および工業用原料、およびクエン酸などを扱っており、工業用デンプンでは世界第一位、SPLENDA®スクラロース(高甘味度甘味料)を製造する唯一のメーカー。

過去10年間で同社のテクノロジーの中核をなす発酵技術を確立し、現在では世界有数の発酵メーカーとして4大陸に17の発酵設備を所有している。

DuPont は再生可能なバイオベース素材、先進的なバイオ燃料、省エネ技術、高機能の安全防護製品、代替エネルギー関連製品および技術をはじめとする、製品の開発と商業化を推進している。昨年10月に持続可能性についての新しい公約を明らかにした。

2006/10/17 デュポン、持続可能性について新たな公約を発表

ーーー

参考 2007/5/8 植物ベースのバイオ製品の開発

PetroChinaの子会社大慶石油化学(Daqing Petrochemical )はこのたび、国家発展改革委員会(NDRC)から黒龍江省大慶でのエチレン倍増計画の最終承認を取得した。

同社は当初、既存の60万トンナフサクラッカーのデボトルネッキングで80万トンに増強する計画であったが、これを変更し、60万トンクラッカーを増設して、120万トンに倍増する。誘導品の詳細は明らかにされていない。

原料ナフサは自給する。PetroChinaは大慶に、大慶石化の650万トン製油所と、大慶煉油化工(Daqing Refining and Chemical Company)の550万トンの合計1,200万トンの精製能力を持っている。

本計画のスケジュールは明らかにされていない。大慶市当局は以前に2010年までの完成を表明していたが、昨年初めに発表されたエチレン5カ年計画には含まれていない。

ーーー

本計画は中国北東部の産業の活性化と、大慶の原油生産減少の地方経済への影響緩和を狙ったもの。

大慶油田は1960年に開発され、2002年には中国の原油生産の約1/3 を占めたが、その後下降をたどっている。2005年の産出量は4,495万トン、2006年は4,340万トンとなっている。

ーーー

また、PetroChina ではエチレン生産ではSINOPECに遅れを取っており、現在6つのコンプレックスで合計能力263万トンしかないが、中国北東部の大慶石化、吉林化学と撫順石化、北西部の蘭州化学、新疆独山子(以上増設)、南西部の成都石油化学(新設)での新増設で2010年までに700万トンに増強するとしている。

現在判明している各社の状況は以下の通り。(単位:千トン、社名の左の番号は下記地図の番号)

立地 現状 新増設 新増設後 ①大慶石化 黒龍江省 600 600 1,200 ②吉林化学 吉林省 850 ? 850 ④遼陽石化化繊 遼寧省 120 80 200 ⑤撫順石化 遼寧省 150 800 950 ⑮蘭州化学 甘粛省 690 ? 690 ⑯新疆独山子 新彊省 220 1,000 1,220 成都石油化学 四川省 - 800 800 合計

2,630

3,280

+α5,910

→ 7,000新増設後の能力は591万トンしかないが、PetroChina では吉林化学と蘭州化学の増設に言及しており、これらで100万トン程度の増設を検討していると思われる。

2007/6/15 仏食品メーカーのダノン、中国で「ブランド流用」で合弁企業と対立

仏の食品メーカーのダノン Danone が出資する中国の合弁企業「杭州娃哈哈集団」Hangzhou Wahaha Group の炭酸飲料水「娃哈哈」(Wahaha)のブランド使用をめぐって、ダノンと中国側相手の対立が深刻化している。

ダノンはヨーグルト等の新鮮乳製品で世界一、Evian、Volvic、Aqua

等のブランドの炭酸飲料水で世界一、ビスケットやCereal

製品で世界第二のメーカー。

1996年にダノンと 全国人民代表大会の浙江省代表を務める有力者の一人で

Forbes

誌で中国で23位の金持ちとされる宗慶後氏が、ダノン51%のJV 「杭州娃哈哈集団」を設立し、「娃哈哈」ブランドの炭酸飲料水を売り出した。現在では年間売上高14億ドルの中国最大の飲料会社となっている。宗慶後がJVの董事長(会長)となっている。

契約では中国側が競合製品を製造するのを禁止している。

ところが昨年、Hangzhou Wahaha

Food & Beverage Sales が設立され、「娃哈哈」ブランドの炭酸飲料水を売り出した。

同社の親会社はHangzhou Hongsheng Beverage Co で、その持株会社がEver Mapleとなっている。

Ever

Maple は宗慶後の娘で米国籍を持ちカリフォルニアに住むKelly Fuli Zong の会社で、Hangzhou Hongsheng

Beverage はEver Maple が90%、Kelly の母親が10%を出資している。

ダノンではこの違法な販売により、毎月少なくとも25百万ドルの損失を蒙っているとし、4月9日に中国側に販売をやめるよう、30日の期限付きで申し入れた。

期限切れを受け、ダノンはKelly と母親の住むカリフォルニアの裁判所にEver Maple とHangzhou Hongsheng Beverage の両社および代表者のKelly と母親を訴えた。損害賠償1億ドルと、訴えの日から賠償金支払いまでの間について毎月25百万ドルの支払を求めている。

これに対し、宗董事長はダノン側もこの会社のことを了承していたとし、「ダノンは中国市場の特性を理解せず商機を逸している」と反発した。そして、ダノン側が尾行したり写真を隠し撮りしたとし、JVの設立から今に至る詳細を述べ、「これ以上はダノンのアジア本部幹部らの侮辱に耐えられない」とする書簡をダノン本社に送り、すべてのJVの董事長を辞任した。

宗董事長の辞任を受けて、ダノンはアジア地区のエマニュエル総裁を急きょ董事長代行に任命したが、杭州娃哈哈の社員らがダノンからの役員受け入れに猛反発、ダノンが宗董事長を陥れたとし、「我々は宗董事長の軍隊であり、中国国民はこんなことには脅されない」とするレターを送りつけた。現在、エマニュエル氏らの人事は宙に浮いている。

中国では最近、外資排斥の動きが出始めているといわれる。

裁判所の判決が出ても、簡単には解決とはならないと思われる。このJVが今後どうなるか、予断を許さない。

ーーー

中国の知的財産権侵害は大きな問題となっているが、国際的な批判に対応して中国政府もようやくこの問題に取り組み始めている。

ヤマハ発動機は12日、「雅馬哈=YAMAHA」など自社の商標権を侵害されたとして中国浙江省台州市の二輸車メーカー、「浙江華田工業有限公司」など4社を訴えた訴訟で、最高裁判所にあたる中国最高人民法院が被告 4社に対し、約830万元(約1億2500万円)の支払いと、ヤマハ発動機の商標を違法使用している製品の生産・販売の禁止、謝罪広告の掲載をを命じる判決を言い渡したと発表した。

中国企業を相手取った二輸車の商標を巡る訴訟では過去最高の賠償額で、判決は中国が知的財産権の保護に積極的に取り組む姿勢をアピールする狙いもあるとみられる。

ーーー

ところで、ダノンは世界で初めてヨーグルトの工業化に成功した会社である。

ヨーグルトのバクテリア機能はパスツール研究所のメチニコフ所長が解明した。

メチニコフ(1845-1916)はロシア人で、ヒトデの研究から、細胞性免疫の基礎となる「捕喰細胞」の研究で1908年にノーベル賞を受賞したが、「メチニコフの仮説」を考えた。

動脈が硬化するのは腸内の細菌が自家中毒の原因となる毒を作るためであるというもの。

ブルガリアではブルガリア菌と呼ぶ細菌で作ったヨーグルトを毎日飲んでおり、長生きが多いことを知り、このヨーグルトが大腸内の細菌の繁殖を防ぎ、自家中毒を防ぐと信じた。毎日大量に飲用するとともに、自らヨーグルト製造会社を作って、製造と販売を行った。

1919年、スペインのIsaac Carassoが、パスツール研究所から乳酸菌の株を取り寄せ研究し、世界で初めてヨーグルトの工業化に成功した。

息子のDaniel の名前をもじり(DAN-ONE)、「DANONE」を商標にし、医師を通じて薬局で販売した。

このDaniel が1929年にフランスでダノン社を創設した。

最新分は https://knak.cocolog-nifty.com/blog/