ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://blog.knak.jp/

2008/9/1 PetroChina 大連石油化学の製油能力増強計画 完成

PetroChina 子会社大連石油化学(Dalian Petrochemical) は8月7日、新しい水素添加分解装置が稼動して2,050万トン/年への製油能力増強計画が完成、中国最大のリファイナリーとなった。

15億ドルを投じ、2005年から進めてきたもので、7つの設備を新設、インフラを拡大し、従来の能力1,050万トンからほぼ倍増した。

6月末には600万トン/年のdiesel hydrogenation が完成しており、水素添加(hydrofining)によりdiesel の硫黄分を10,000 PPM から 50 PPM以下にまで下げることが可能となり、Euro-IV の排出基準を満たすことができるようになった。

また、従来は硫黄含有量の低い原油 (Sweet crude) しか処理できなかったが、今後は1,600万トン/年の 硫黄含有量が高い原油 (Sour crude) が処理できるようになり、世界でも先端を行くリファイナリーになる。

同社は今後、クウェートのサワー原油を日量1万トン処理する計画。

また、8月末に大連港にサウジから大型タンカー(VLCC)で200万バレルの原油を輸入する。

昨年末にサウジとの間で締結した長期供給契約に基づき、今後、最低毎月1隻分は輸入する。

なお、大連石油化学は石油化学分野では、年産100千トンのスチレンモノマー、3基計320千トンのPP(200+70+50千トン)を持っているが、リファイナリー増設でBTXを新設した。

7月稼動で、ベンゼン 250千トン、トルエン 450千トン、キシレン

450千トンとなっている。

| 現在の中国のリファイナリーの上位5社は次の通り。 | |

| ペトロチャイナ大連石油化学 | 2,050万トン/年 |

| シノペック 鎮海煉油化工 | 2,000万トン |

| シノペック広州石油化学 | 1,570万トン |

| シノペック燕山石油化学 | 1,400万トン |

| シノペック上海石油化学 | 1,400万トン |

シノペック茂名石油化学は、現在の能力は

1,350万トン/年だが、1,200万トンの増設計画をNDRCに提出し、8月末に認可を得た。

完成すれば2,550万トンで大連石油化学を抜くこととなる。

2008/9/2 Hexion によるHuntsmanの買収問題、新展開

2007年7月、Hexion Specialty Chemicals (投資会社Apollo Management の100%子会社)が、借入金込みで106億ドルで Huntsman を買収する契約を締結した。Basellとの契約を破棄しての契約締結であった。

Hexionは本年6月18日、この買収契約が実行不能であると宣言する訴えを裁判所に提出したと発表した。損害賠償や違約金の義務がないという決定を求めるもの。

Hexion は、Basell の買収契約(1株 25.25ドル)を破棄させ、1株28ドルで買収したが、これはサブプライムローンの問題が表面化して世界的な信用収縮不安で投資家がリスク資産から資金を引き揚げる動きが始まる直前、バブルのピークの時点での買収であった。

アナリストは、今の状態なら、$13 ~$15が妥当だろうとしている。

Huntsman の株価はHexionの発表を受け、$12.50から $8.36 に下落した。

これに対して、Huntsman は、合併を邪魔したとしてHexionの親会社のApollo Management をテキサス州法廷に訴えた。

2008/6/28 ニュースのその後

Hexion が買収契約を破棄できるかどうかを決める裁判の日程が9月8日に決まった。

この裁判を前に、ヘッジファンドがこの買収を助ける動きに出た。

Citadel Investment Group、D.E. Shaw & Co.、Matlin Patterson Global Advisors、Pentwater Growth Capital Management Citadel が共同でHexion Specialty Chemicals と親会社のApollo Management に以下の提案を行なった。

・ Huntsman のオーナー一族と共同でHexion に 5億ドルの融資を行なう。 ・ 融資はContingent Value Rights (CVRs:不確定価額受領権)の形で行なう。

これは合併会社が一定のハードルを超えた場合にのみ、返済義務が生じる。

今回は累積年間利益率を20%に設定する。これ以下の場合は返済は不要となり、結果として買収金額の一部の無償補填となる。 ・ 5億ドルのうち、各社は合計で245百万ドルを、Huntsman 一族が186百万ドルを、残り69百万ドルを他の株主が拠出する。 ・ Hexion はこの提案を9月15日までに受諾するのが条件。 また、合併が当初の条件で成立するのが条件となる。 https://www.sec.gov/Archives/edgar/data/1294704/000095012308010363/y66919exv99w4.htm

Citadel はHuntsman 株を18.6 百万株、D.E. Shaw は21.7 百万株、Pentwater は1.9 百万株を所有している。

Citadel

とD.E. Shaw は本年8月に株価が下がってから購入している。

Matlin

Patterson は投資会社で、Hexionとの取引でHuntsman 側で働いた。

Huntsman 一族を含め、本買収が成立すれば、Huntsman 株主として大きな利益が得られる。

仮に合併会社がうまくいかず、ハードルを超えられずに5億ドルの返済が受けられなくとも、元は取れるという算段である。

これに対して、Hexion は8月28日、以下のコメントを出した。

Hexion としては、これら株主の努力には感謝するが、昨年7月の買収合意以降のHuntsman の借入金の増加と収益の低下のため、この提案を受けても、合併会社としては破産を避けられない状況にある。

Hexion がDuff & Phelps に依頼して作成した合併会社の分析では倒産必至であるが、Huntsman がこの情報を株主に公開するのを2ヶ月も拒否している。これを見てもらえれば、理解が得られると思う。

我々は買収契約の修正を求めているのではなく、契約の終了を求めている。

おそらく裁判での決着となろう。

2008/9/3 Sinopec、Imperial Energy の買収をギブアップ

Sinopec は、ロシアで石油開発をしている英国 Imperial Energy Corp Plc の買収を狙い、インドのOil and Natural Gas Corp (ONGC)と争っていた。

これはSinopec にとって、TNK-BP からのUdmurtneft 油田の買収、サハリン3への参加に次ぐ、ロシアの石油を狙う3度目のケースであった。

2008/8/7 Sinopec、ロシアで石油開発の英国 Imperial Energy の買収狙う

インドのONGC は8月26日、14億英ポンド(26億米ドル)でImperial

Energy を買収することで合意したと発表した。

同社はSinopec の意向表明以前に価格を提示して買収交渉を行なっていた。

ONGCの海外での油田開発担当の子会社 ONGC Videsh が買収する。

Imperial Energy の油田からインドに直接原油を輸送することは出来ないが、ONGC にとっては原油値上がりに対するヘッジとなる。

Sinopec はこれに対し、対抗ビッドをしないことを明らかにした。「最早 Imperial Energyに対してオファーをする考えはない」と表明した。

ONGC のImperial Energy 買収にはロシア政府の承認が必要だが、ONGCが100%買収することでは承認が得られないだろうとの見方が多い。

インドの石油相は8月29日に上海協力機構サミットの間にロシア大統領と会談、本件を話し合った。石油相は、ロシア大統領は「非常に協力的であった」としているが、ロシアはおそらく、Imperial の株の一部をロシア国営の Rosneft か Gazprom に譲渡することを求めるだろうとの見方が強い。

付記

ロシアは11月7日、ONGC のImperial Energy を承認した。インドとの関係強化を狙った。

2日のニューヨーク先物市場のWTI原油価格は、早朝の時間外取引で一時105.46ドルまで下がった。

これは4月初めの水準で、先週末比で10ドルの下落、7月11日に記録した一時最高値 147.27ドルと比べると、40ドルを超える下落となる。

1日はLabor Day で市場は休みであったが、ハリケーン・グスタフの勢力が弱まったため、朝の時間外取引では一時112.65ドル/バレルまで下がった。石油関連施設に大きな被害がなかったため供給懸念が緩和し、2日の下げにつながった。

通常取引開始後は急落の反動で買い戻され、終値は109.40ドルとなった。

欧米の景気減速や五輪後の中国の需要減少懸念もあり、「100ドル割れ」の予想が出ている。

2008/9/4 Westlake Chemical、ビニルチェーン強化のため、電解増設

台湾のT.T.Chao が米国に設立したWestlake Chemical は8月29日、ビニルチェーンの強化のため、Geismar, Louisiana に最新技術で電解設備を新設すると発表した。

同社にはOlefins

Business と、Vinyls Business

がある。

現在の能力は以下の通り。(単位:千トン)

| Olefins Business | Lake Charles, LA | エチレン 1,140 | LDPE 680 LLDPE 445 SM 220 |

|||

| Vinyls Business | Calvert City, KY | エチレン 205 | 塩素 225+50 | VCM 590 | PVC 360 | |

| Geismar, LA | (塩素 250) | VCM 270 | PVC 270 | |||

| North American Pipe | PVC Pipe 415 (25+55) |

同社については 2006/9/16 Westlake Chemical、20周年

2008/3/12 T.T. Chao 逝去

Vinyls

Business はCalvert City, KYとGeismar, LA にVCM、PVCのプラントを持つが、原料のエチレンと塩素はCalvert Cityのみにプラントを持っている。

現在、Calvert Cityで電解工場を50千トン増設中で、完成すれば塩素能力は275千トンとなる。

今回の決定は電解工場をGeismarに新設するもので、能力は塩素が250千トン。

建設費は250~300百万ドルで、2011年上半期にスタートの予定。

資金の一部は2005年のハリケーン・カトリーナの被害地に2010年までの時限立法で認められた湾岸特区債(Gulf Opportunity Zone Bonds)で賄われる。この債券の利子は非課税扱いとなる。

これが完成すれば全社の塩素の能力は525千トンとなる。

* 同社発表では525,000 electro chemical units (ECU's) となっている。

(1ECU は 塩素1.0 ton+苛性ソーダ 1.1 ton)

同社は子会社のNorth American Pipe で塩ビパイプを生産しているが、本年3月、Yucca, AZ に新しく塩ビパイプ工場を建設すると発表した。

能力は55千トンで、2009年第1四半期に生産を開始する。

なお、Calvert City, KYでも25千トンのプラントを建設中で、間もなく完成する。

Westlake の社長兼CEO のAlbert Chao

は次のように述べている。

「新設備は同社にとって重要な戦略投資で、塩ビ事業の垂直統合を更に進め、ビニルチェーンの価値を高めるものである。

先に発表したCalvert

Cityでの電解増設、アリゾナでの塩ビパイプ工場建設とともに、需要家に米国全土で(on a coast to coast basis)良質の製品の供給を可能にするものである」

米国ではShintech のビニルチェーン拡大計画が目立つが、塩ビ事業の採算悪化のなかで Westlake もこれに力をいれているようだ。

なお、Shintech の能力は以下の通り。(単位:千トン)

| 立地 | PVC | VCM | 塩素 | |||

| Texas州 | Freeport | 1,450 | - | - | VCMは 隣接のDowから購入 | |

| 2007/5 発表の計画*1 | (825) | (500) | Dow品VCM代替 | |||

| Louisiana州 | Addis | 590 | - | - | VCMは 隣接のDowから購入 | |

| Plaquemine | 第1期 | 300 | 500 | 300 | 2008年8月初めに稼動 | |

| 第2期 | 300 | 250 | 150 | |||

| Addis | (買収→廃棄) | 270→0 | - | - | Bordenから購入、廃棄 | |

| 合計 | 2,640 | 1,575 | 950 | |||

*1 本計画はダウ・ケミカルが2008年1月に信越化学への長期供給を決めたため、自社生産の緊急性が薄らいだ。

白紙撤回はしない考えだが、稼働時期は見直す。

英国のMMAメーカーのLucite

International の売却が噂に挙がっている。

同社は投資会社のCharterhouse Development Capital が78%、Ineos が残り22%を出資している。

同社筋によると、同社の取締役会は戦略的レビューを行なっており、Deutsche BankとMerrill Lynch が、売却や上場など、いろいろなオプションを検討する。

同社は以前にも事業売却を検討したが、価格が折り合わなかった。年末にシンガポールのAlpha technology (下記)の新工場がうまく立ち上がるのを待って、希望価額での売却か、又は上場を狙うもの。

銀行筋は売却先の最有力候補はLucite

と提携関係にある三菱レイヨンとしている。同社は以前に買収の打診を行なったとされる。

そのほか、MMA事業を持つRohm

& Haas

を買収したDow Chemical や、BASF、MMA事業を持つ旭化成も噂に挙がっている。

売却価額は13億英ポンド(25億米ドル)程度とされる。

付記

9月7日のFinancial Times はLucite が三菱レイヨンとサウジのSipchem から20億ドルでの買収提案を受け取ったと伝えた。

Lucite はシンガポールのアルファ法プラント完成を待って売却する意向であったが、2社はそれを待たずに提案した。三菱レイヨンは下記の通り、Lucite と提携している。

Sipchem は第三段階の計画で、いずれもLucite技術を導入して、

ANM 200千トン、MMA 250千トンを事業化する。

(エチレン、PE、PPは取り止め)2008/2/29 サウジ Sipchem の石油化学計画

付記

10月31日の英紙は、三菱レイヨンが近く10億ポンドで買収する模様と伝えた。

2008年7月初めには210円/ポンドであったが、11月上旬には155円/ポンド程度となっており、2100億円が1550億円に下がることとなる。付記

三菱レイヨンは11月11日、ルーサイト買収を発表した。

Ineos 持分を含め 100%を、16億米ドル(外部借入金引受を含む)で買収する。

Lucite

の前身はICIのMMA事業である。

ICIは1934年に世界で初めてMMAの商業生産を行なった。

ICIは1993年にDuPont のMMA事業をナイロン事業との交換で取得した。

ICIは1997年に事業の転換を決定、Unileverの特殊化学品4社を買収するとともに、既存事業を次々に売却した。

その一環でMMA事業はCharterhouse

Development Capital

と Ineos

の連合に 960百万ドルで売却された。

2006/3/7 ICIの抜本的構造改革

新しいMMA会社は当初 Ineos Acrylics として発足したが、その後2002年に、現在のLucite International に改称した。

Lucite は世界のMMAの25%のシェアを持ち、売上高は15億ドル。

MMAの生産方法は昔からのACH法(アセトン+青酸)、日本メーカーの開発した直酸法(イソブチレン+メタノール)が中心だが、Lucite はエチレンを原料とするAlpha technology を開発した。

同社は上海にACH法で10万トンのプラントを建設したが、下記の通り、シンガポールで新法による能力12万トンのプラント建設を行なっている。2008年末に稼動の予定。

2006/4/13

MMA事業の拡大

(日本のメーカーの動きも上記参照)

ーーー

2005年6月、Lucite と三菱レイヨンはMMA事業での提携契約を締結した。

両社は投資を分担し、相互に製品を供給すること、将来両社工場をJVとするための検討を行なうこととした。

1. 北米 建設: 三菱レイヨン

場所: テキサス

規模: MMA及びMAA(メタクリル酸)14万トン

製造法: C4法

時期: 2009年末完工、2010年商業運転

2. アセアン 建設: Lucite International

場所: シンガポール

規模: MMA12万トン

製造法: アルファ法(C2法)

時期: 2007年末完工、2008年商業運転

付記 MMAモノマー能力 (三菱レイヨン 第6次中期経営計画より)

全世界シェア

|

||||||||||||||||||||||||||||||||||

8月21日、東京の興洋海運が運航するパナマ船籍のケミカルタンカー

MT Irene が、紅海の入り口に位置するエデン湾のソマリア沖で海賊に乗っ取

られた。乗組員は19人で日本人はいない。

同じ日にドイツとイランの船もハイジャックされた。

タンカー Irene はフランスのArkema のEDCをインドに輸送中で、8月10日に Fos を出港、スエズ運河を通り、25日にインドのKandla に着く予定であった。

前日にはヤシ油を運ぶマレーシアのMT Bunga Melati 2 がハイジャックされている。

8月29日にはマレーシアのBunga Melati 5

がハイジャックされた。

30千トンの石油化学製品をサウジのYanbu

から Singapore に輸送していた。

8月20日以降、合計で8隻の船がハイジャックされた。

8月23日には日本郵船の子会社 日之出郵船が運航するパナマ船籍の貨物船 AIZUが、高速の不審船2隻から銃撃を受けた。貨物船は船橋付近に被弾したが、ジグザグ航行などの回避操船を行った結果、高速船は姿を消した。

ソマリア沖海域は世界で海賊が最も横行している地域で、これまでに多数のハイジャックが発生している。

6月には国連の安全保障理事会が、海賊への対応で各国が軍艦をソマリア海域に送ることを許可する決議をおこなった。

マレーシア紙によると、マレーシアの船会社は捕まった船員の開放のために動いている。

以前に海賊に捕まったことのあるフランスの船長を雇い、海賊と秘密の交渉を行なっているという。船会社では交渉自体は認めているが、身代金の額については明らかにしていない。

捕まった船員は電話で、海賊が300万ドルの身代金を要求していると話した。

別途、マレーシアの軍艦も海軍特殊部隊を乗せ、同地に急行している。

情報によると、50人以上の銃をもった海賊が2隻のマレーシア船を基地に使い、8隻の船の身代金を要求しているという。

マレーシア船を基地にするのは、イスラム教の戒律に従った食べ物があるから。

ロンドンの国際海事局によると、海賊は船荷には関心はなく、船会社に船員の身代金を求めており、開放には2~3ヶ月かかるとみている。

付記

9月11日付のAFPは興洋海運が運航するパナマ船籍のケミカルタンカー MT Irene が開放されていると伝えた。

MT Irene (フィリピン人16人、クロアチア人3人が乗船)は、交渉のため日本人がナイロビに到着した翌日に開放された。

情報筋によれば、身代金150万ドルが支払われたという。ーーー

2008年11月15日、飯野海運の運航するパナマ船籍の2万トンのケミカルタンカーChemstar Venus がソマリア沖でハイジャックされた。

乗組員は韓国人5人、フィリピン人18人の23人。10月22日には、韓国人8人、ミャンマー人14人が1ヶ月の抑留の後に開放された。韓国の船会社が身代金を支払った。

ーーー

11月15日、SaudiAramco の318千トンの石油タンカー Sirius Star がサマリア沖 450海里(これまでで最も陸地から遠い場所)でハイジャックされた。

2009年1月9日開放、身代金300万ドルと言われている。

2008/9/8 Governor Sarah Palin とAlaska Gas Pipeline

米共和党の大統領候補 John Sidney McCain (72)

は8月29日、Dayton,

Ohio

での集会で、副大統領候補に保守派でアラスカ州の女性知事、Sarah Palin (44)を選んだことを明らかにした。

共和党全国大会は9月3日夜、McCain、Palin をそれぞれ正副大統領候補に指名した。

Sarah Palin は1964年2月生まれ。1987年にアイダホ大を卒業後、89年までアラスカ州の地元テレビのスポーツキャスター、92年からアラスカ州の小都市 Wasilla の市議、96年から2002年まで同市長を務めた。

2002年の州知事選でMurkowski

氏に協力、同氏の当選後は知事から重用を受けたが、その後対立した。

2006年8月の共和党内のアラスカ州知事候補者予備選で、現職のMurkowski

知事らと争い、51%の圧倒的多数の得票を得て勝利した。

11月のアラスカ州知事本選では民主党候補で1994-2002年の知事であったTony Knowles を破り、知事に就任した。

ーーー

Palin 知事はアラスカのNorth Slope の石油生産の減退が予測されるなか、天然ガスを米国本土のマーケットに輸送する Alaska Gas Pipeline の建設に力を入れている。

Murkowski 前知事時代に本パイプラインの主要供給ガス田となるPrudhoe Bayの生産者であるBP、ExxonMobil、ConocoPhillips とアラスカ州政府との間で、本パイプライン推進について合意が行われたが その合意内容がアラスカ州議会で否決された。

Palin 知事は上記合意とは別に、ゼロから新たな法案を策定し、同パイプライン計画を進めようとしている。

North Slopeには35兆立方フィートのガスの確認埋蔵量を含む200兆立方フィート以上のガスの資源があると言われている。

| ノースロープ地域のガス・石油確認埋蔵量 | ||||||||||||||||||||||||||||

|

JOGMEC資料から

Alaska Gas Pipeline は、この天然ガスをAlaska

Highway 沿いにカナダのAlberta まで送り(全長2,000

km)、そこから既存のTransCanada のパイプラインで米国各地に送るという壮大な計画である。

別途、TransCanada

はMackenzie

Gas Pipeline も計画している。

アラスカには1975年-77年に建設されたPrudhoe BayからValdez までのアラスカ縦断原油パイプライン(Trans Alaska Pipeline)がある。

2006/8/28 プルドー湾油田の操業停止ーBPとStandard Oil

しかし、現存の原油パイプラインを天然ガスパイプラインへ転用することは出来ない。

原油は+60℃に加熱され、永久凍土地域では融解を防止するために地上敷設されている。

天然ガスは冷却されるため、地下埋設が原則となる。

ーーー

1969年、アラスカの南部ガス田 Kenaiから、日本にとっては初めてのLNGが輸出された。

売り手は、Phillips/Marathon、買い手は東京電力と東京ガスであった。

以後、年間約100万トンのLNGが中断されることなく輸出されている。ノーススロープの天然ガスをアラスカ南部のValdes までパイプライン輸送し、そこで天然ガスをLNGに変換して、タンカーでアジア、メキシコ等へ輸出するという計画もあるが、アラスカ州内での輸送コストが嵩むため、価格競争力の面から難しいのではないかと見られている。

TransCanada homepage から

ーーー

2006年11月にアラスカ州知事選で選出されたSarah Palin知事は、ガスパイプライン建設の実現に向け、知事就任直後のアラスカ州議会 (2007年1月から開催) にガスパイプライン建設業者にインセンティブを与え、建設を促すためのAlaska Gasline Inducement Act (AGIA) を提出し、法案は可決された。

パイプライン建設のためにパイプライン事業推進者はFERC (Federal Energy Regulatory Commision) への申請を行うことが必要となるが、その際に生じる費用について上限5億ドルまで補助金を給付すること、本パイプライン向 けの天然ガスについて生産税を10年間に亘り免除するという内容になっている。

ガスパイプライン建設業者を募る一般公募が行われ、Alaska

Gasline Port Authority、Aenergia

LLC、TransCanada、Sinopec ZPEB、Alaska

Natural Gas Development Authority の5社が応募した。

油田の権利を有するオイルメジャーはこの設計基準に達することが出来なかった。

この5社の中から、最終的にカナダのTransCanadaが選ばれた。

ノーススロープの主要生産者であるBP、ExxonMobil、ConocoPhillipsは、現行の AGIAの元で本プロジェクトは経済性がないとして、州政府にパイプライン建設の提案書を提出しない意向を表明していた。

マッケンジーガスパイプラインの主要推進者であるExxonMobilは、コストが大幅に増加している現状では、両パイプラインは経済性がなく、本計画を留保する旨発言した。

ーーー

2008年4月、 BP と

ConocoPhillips

は天然ガスパイプライン建設に参加することを決めた。数十億ドルを投資するとしている。

Exxon はこの発表直前に連絡を受け、あらゆるオプションを検討するとしている。

本計画は North

Slope

でのガス処理施設(50億ドル)を含め、総額300億ドルかかると見られており、完成までに10年を要する。

両社は先ず3年間で6億ドルを投じて建設準備を始める。

問題は多い。

米国とカナダの国、州、地方自治体からは1,000件以上の認可取得が必要で、何年もかかる。

沿線の原住民との交渉も必要となる。

しかし、原油価格の高騰が、この計画を推し進める要因となった。

2008/9/9 BP、ロシアの石油JV 経営問題でロシア側に譲歩

BPは9月4日、折半出資するロシア石油大手TNK-BPの経営問題で、ロシア側株主と和解したと発表した。

TNK-BPではBPとロシア側株主との間で、経営方針を巡り、対立していた。

同社は折半出資だが、CEOの任命権をBPが持ち、多くの経営幹部や技術者がBP出身であるなど、BP主導で運営してきた。

本年7月、ロシア側株主がBP出身のDudley社長の雇用契約が2007年末で切れているとして、新社長の選出を求める訴訟を起こした。

ロシア連邦出入国管理局は雇用契約切れを理由に、10日間有効な暫定ビザを発行した。

BPは対抗してBPの技術専門スタッフ全員をロシアから引揚げた。

Dudley社長は暫定ビザ期限切れ前に出国し、中欧に滞在して、そこから社長業務を行なった。

BPとロシア側株主は同日、基本合意書を交わした。

Dudley社長は年末までに退任し、新社長をBPから出し、取締役会の承認を得て就任する。

新社長はロシア語を話し、ロシアでのビジネス経験が豊富との条件も付けた。

取締役は双方から4人ずつ出し、そのほかに、両社と無関係の3人の取締役を選任する。

経営委員会メンバーは現在の14人から大幅に減員する。

合弁会社は従来通り、英国法の下で運営する。付記

2009年1月15日、中立の3人の社外取締役が発表された。

一人はドイツのSchroeder 元首相、他はRio Tinto の新会長とロシアの産業連盟会長。

TNK-BPは、BPの全原油・ガス生産の4分の1を占める。

このため、BPでは「問題を解決するためにあらゆる方策を検討する」と徹底抗戦の構えを見せていたが、ロシア側に譲歩する形となった。

しかし、将来的にロシア側が経営権を要求する可能性も残っている。

ーーー

TNK-BP はロシアで3番目に大きい石油会社である。

BPとAlfa Access Renova group が50%ずつ所有している。

(付記 正しくは一般株主が5%で、BPとAlfa Access Renova group が45%ずつ。)

Alfa Access Renova は3社の連合。 ・ Alfa Group は、ロシアの新興財閥で、ロシア最大の金融産業コングロマリットのひとつ。中心のアルファ銀行のほか、石油及びガス、消費財取引、保険業、小売業と電気通信分野などグループ企業は広範である。

Mikhail Fridman と German Khan が50%ずつ保有。・ Access Industries はロシア生まれの Len Blavatnik が設立し所有する米国の投資会社で、Basellを買収した。

参考 2006/6/15 Basellの買収

2007/5/16 Access Industries の会長、Lyondell Chemical の株式を購入・ Renova Holding はロシアの長者番付では第5位のViktor Feliksovich Vekselberg (SUALの大株主)の所有するベンチャーキャピタル。

Alfa Group とAccess-Renovaは共同でTyumen Oil Co.(TNK)を所有していた。

Tyumen Oil Co.(TNK)は1995年に西シベリアのハンティ・マンシ自治管区の要請で100%ロシア国営企業として発足した。

1997年、1999年に政府株は公開され、Alfa Group とAccess-RENOVAが50/50で買収した。

TNKは当初は中堅石油企業であったが、垂直統合、資本投資、生産会社の吸収合併、破産法を利用した企業買収を行い、大企業となった。石油会社のOnako、 Kondopetroleum、Sidanko などを買収した。2002年末にはSibneft (現Gazprom Neft )と折半出資でSlavneftの74.95%を落札した。

2003年、BPと Alfa Access Renova はロシアとウクライナにそれぞれが所有する石油資産を共同で所有する戦略的パートナーシップの設立を発表、50/50所有の TNK-BP が設立された。

Alfa Access Renova はTyumen Oil Co.(TNK)株の97%とSidanko株の56%を新会社に移管、

BPはSidanko株の25%、サハリン5の事業権益、モスクワのガソリンスタンドを新会社に移管した。

2004年1月、Alfa Access Renova の持つSlavneft の持分をJVに移管することが合意された。

これにより、TNK-BP はロシアとウクライナで上流部門から下流部門まで一貫操業を行ない、生産子会社15社、精製子会社5社(うちロシア国内は4社)、販売子会社11社を保有する。

上流の事業は、西シベリア、東シベリア、

ヴォルガ/ウラルにある。

2007年の生産量は石油換算で平均160万バレル/日で、Slavneft の持分50%を含めると180万バレル/日となる。

埋蔵量及び生産量で、Rosneft とLukoil に次ぎ、ロシアで第三位となる。

2008年上半期には、前年同期の利益21億ドルの2倍以上の47億ドルの利益を計上している。

ーーー

TNK-BP は2007年6月、東シベリアのKovyktaガス田などの権益をロシア政府系エネルギー会社、Gazpromに売却することを決めた。ロシア政府から圧力を受けたため。

TNK-BP は東シベリアのKovykta ガス田の権益を持つRusia Petroleum 社の持分62.89%と、ガスの輸送・販売会社

East Siberian Gas の持分50%をGazpromに譲渡する。Gazprom は代価として$700-$900 百万ドルを支払う。

(Rusia Petroleum の他の株主はロシアの投資会社Interros とIrkutsk の地方政府)

付記

TNK-BP はKovyktaガス田の15年の権利を有しており、中国向け輸出を計画していた。

しかし、ロシア政府は天然ガス輸出の独占権をGazprom に与えたため、それが不可能となった。

このためロシア政府が要求する生産量の維持が出来なくなり、投資額10億ドルの回収のため、Rusia Petroleum 社の持分62.89%のGazprom への売却を図ったもの。しかし、金融危機と中国向け輸出の先行きが不明瞭なため、この売却は破断となった。

このため、TNK-BPは2010年5月に債権の期限前回収を決め、ロシア裁判所は10月にRusia Petroleumの破産手続きを開始した。

同時に、BP とTNK-BP はGazpromとの間で世界中で共同でエネルギー事業に長期的に投資する戦略的協調のMOUを締結した。

TNK-BPはKovykta ガス田のガスを中国、韓国などに供給すべく、パイプライン敷設のFSを実施していた。

蒙古を経由するライン、経由しないライン(北朝鮮を経由するラインと経由しないライン)などが考えられていた。

2007/6/26 BP、Gazpromにロシアのガス田売却

ーーー

上記の通り、TNK-BP はBPとロシア側の折半出資だが、CEOの任命権をBPが持ち、多くの経営幹部や技術者がBP出身であるなど、BP主導で運営してきた。

BPに対するロシア側の不満は以下の通り。

・BPの海外展開にTNK-BPも参加させるべきだ。(ベネズエラ、ポーランド、イラクなど)

・BP側からの出向者の給与が高すぎ出資者に損害を与えている。

・長期的な油田開発ではなく短期的な収益増を。

要はTNK-BPという会社がBPの利益ための会社であって、ロシアの為の会社でないという点にある。

ロシア側にはそもそも50/50が不公平との感があった。

ロシア側の拠出した石油資源はJVのベースとなるが、BP側は規模の小さな石油資源とガソリンスタンド網のみであった。

しかし、ロシア側株主には石油会社の経営の経験が少なく、BPの経験と技術力が非常に魅力であった。

また、BPによる追加資金投入と、海外進出への協力を期待した。

これに対してBP側はロシアの石油資源とロシア市場が狙いであり、既に目的を達していた。

TNK-BPを海外市場に参入させる考えは全くなかった。(これはロシア政府の希望にも反した)

両者の思惑の食い違いが今回のトラブルの原因となった。

BP側もロシア側も相手に持分を売却して撤退する考えはなく、今後もトラブルが発生する可能性は大きい。

場合によってはロシア政府が介入することも十分考えられる。

9月7日の日本経済新聞の「そこが知りたい」に三菱ケミカルホールディングスの小林喜光社長が大胆な発言をしている。

「市況に左右される経営はやめるべきだと考えている。--- 安価な中東や中国製品の影響力が増している。日本は自動車や電機産業向けの加工度が高く、価格変動が少ない製品を生産すべきだ」

「そういう意味では日本の石化コンビナートは歴史的使命をほぼ終えた。(現在14カ所ある)コンビナートは将来は2-3カ所あればいいのではないか。」

「原油を原料とする石化事業から撤退はしない。ただ原油価格変動のリスクを減らすための努力は必要だ。低コストの原油の安定調達に役立つのなら、生産地である中東などの資本を受け入れてもいい。具体的な話はないが、当社が経営の主導権を持てるなら構わない。先方は当社の先端技術に興味があるだろうから、互いにメリットのある形を模索することができる」「医療用製品や太陽電池、リチウムイオン電池用の材料など7つの事業領域を育成分野と位置付けた。医療も環境も人類が快適に暮らすには欠かせない技術。需要拡大が期待できる」

8月21日の化学業界紙との懇談でも、「石油などに振り回されないよう“脱ナフサ”と製品の高機能化を着々とやっていきたい」と述べている。

同社長は7月にロンドンとニューヨークで証券アナリストに会社の現状や中期経営計画の内容を説明したが、「医薬品事業には評価が得られたが、石油化学をなぜやっているのかといった質問を受けた。理解できないといわんばかりだった」と述べた。

ーーー

同社長は昨年11月の会見で、次のように述べている。

当社は化学をベースにした会社ではあるが、中東にまで原料を求めるつもりはない。

エチレンセンターも持ちつつ、高度化されたファインケミカル事業を展開していきたい。

コークスを70年やってきた炭素化学の歴史がある。

カーボンファイバーとか、ナノチューブなど将来的に楽しみだ。石油化学は中東、インド、中国などの台頭があるが、当社もアライアンスやリファイナリーを含めて対応していけば、まだやっていける。そうした方策なども新中計に盛り込みたい。

ーーー

三菱ケミカルホールディングスは5月13日に新中期経営計画「APTSIS

10」を発表した。

https://www.mitsubishichem-hd.co.jp/ir/pdf/20080513-1.pdf

このなかに、上記の社長の考え方が記載されている。

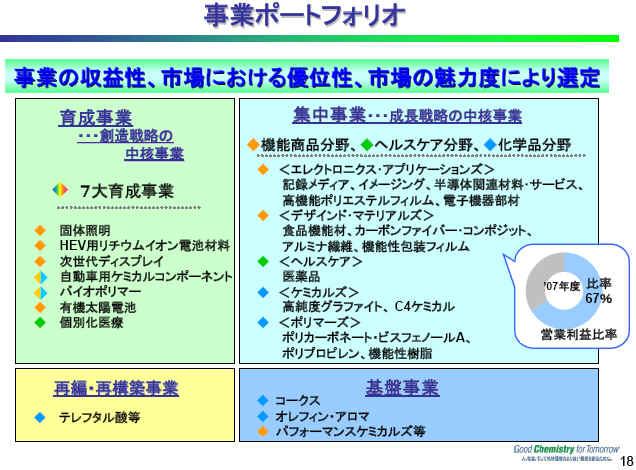

石化事業については、

・集中事業(成長戦略の中核事業)は

ポリカーボネート・ビスフェノールA

(現在は減産中)

ポリプロピレン

機能性樹脂

・基盤事業の体質変革では

ポリエチレンの高機能化

石化誘導品事業の見極め(アセット・ライト)

コア誘導品中心型のコンビナートにシフト(連携、協業)

・再編・再構築事業の構造改革では

テレフタル酸事業の構造改革(他社との連携・協業)、合理化

を挙げている。

ーーー

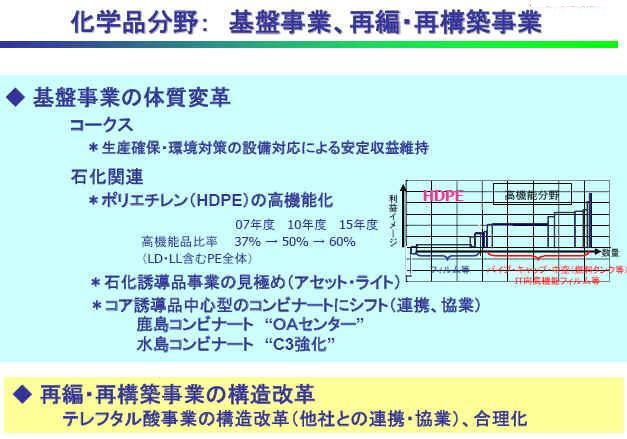

| 石化誘導品事業の見極め(アセット・ライト): | |

| : | Asset light 戦略はダウが基礎部門について取っている戦略で、原料価格変動の影響を受けやすい基礎部門については、新規事業だけでなく、既存のダウの事業についてもJV化を行いつつある。 (同社は、基礎化学品と機能性化学品のバランスが取れ、多角化し、上流から下流までの統合会社で、グローバルに活動し、生産性と信頼性が高い、技術優位の企業となることを目指している。)

上記のインタビュー記事で小林社長は、「中東などの資本を受け入れてもいい」としている。 しかし、日本の石化事業は今後、輸出がなくなり、国内需要の伸びは期待できず、小規模多数工場の過当競争で採算悪化が予想されるため、出資する資本があるとは考えにくい。日本に出資しなくても、現地での先端技術の採用は既に行なわれている。 |

| コア誘導品中心型のコンビナートにシフト(連携、協業): | |

同社では、水島はC3(プロピレン)強化のコンビナートに、2系列のナフサ分解設備を有する鹿島はオレフィン・アロマ(OA)の総合的な石油化学基礎製品の中心とすることを目標としている。

|

|

| テレフタル酸事業の構造改革(他社との連携・協業)、合理化: | |

|

これまで同社にとってテレフタル酸は成長戦略の中核事業であった。

独自技術によるグルーバル展開:テレフタル酸 本ブログで以前から懸念していたように、中国での供給過剰から各社減産に入っており、同社としてはこの事業を再編・再構築事業に位置付けた。 |

|

ーーー

中国需要の減退により、今後日本の石化事業は苦しい状況になる。

1980年代以降、日本の石化がよかったのは、産構法後のバブル時代と、2003年頃からの中国バブル時代のみである。

産油国や中国で大規模プラントが続々完成するなか、新しい需要は考えにくい。

昔からの小規模多数工場による過当競争体質により、再度赤字体質に戻るのは確実である。

「日本のコンビナートは将来は2-3カ所あればいい」と思われる。そうしないと共倒れになる。

問題はどうやって減らすかである。

政府に介入してもらうのは、産構法が最後である。

日経インタビューの「聞き手から一言」では以下の通り述べている。

世界的な経済発展を背景に好調が続いた化学各社も、今後は需要減退による業績悪化が見込まれている。日本でも世界でも、大規模な業界再編が起きる可能性もある。

小林社長はDVDの生産子会社の社長をつとめるなど「傍流の出身」だと自らを評する。その分、社内外のしがちみが少なく、思い切った手を打ちやすい。石化事業一辺倒からの転換でも業界の先陣を切ろうとしている。社長就任から1年余り。いよいよどんな具体策を示すのか注目が集まる。

9月9日、Bayer の株価が上がったが、Pfizer がBayer を買収するという噂によるものとされる。

Bayer の株価総額は570億ドルに達する。

両社とも No comment としている。

Bayer は有力な新薬や有名なOTC

ドラッグを持っており、以前から買収対象にはなっていた。

しかし、医薬品会社が買収した場合、石油化学や農薬などの事業をどうするかという問題がある。

Pfizerは2000年にWarner-Lambert を買収、2003年にはPharmaciaを買収し、同社のの非医薬品事業を売却した。

2006年12月にはConsumer health 部門を Johnson & Johnson

に売却している。

中国国家発展改革委員会はこのたび、石炭液化(Coal-to-Liquids:CTL) 計画は神華グループ(Shenhua Group)関係の2計画を除き、新しい計画を承認しないと発表した。

まだ実験段階にあるため、技術と事業が確立するまでは過熱しているCTL事業をスローダウンし、事業リスクを避けることを狙ったもの。

例外的に認められた計画の1つは、神華グループが内蒙古のOrdosでの年産100万トンの直接法CTL事業で、既に建設中で、本年末か来年初めにスタートする。

もう1つは、Shenhua

Ningxia Coal Group と南アのSasolが共同で計画している年産320万トンの間接法CTL計画。

(石炭液化技術には石炭を粉砕し,溶剤と混合して高温・高圧下で水素と直接反応させる直接液化法と,石炭を一度石炭ガス化し,生成ガスを分離・精製した原料を合成反応させ液化する間接液化法に大別される。)

神華はサソールとのJVで、陜西省

楡林と寧夏回族自治区のNingdong で夫々320万トンの間接法CTL事業を計画していたが、今回楡林の計画は棚上げした。

楡林では山東エン礦集団(Shandong Yankuang Group)が自社開発技術で100万トンの間接法CTL事業を計画しているが、これも棚上げされる。

ーーー

石炭液化事業については下記参照。

2006/6/21 石炭液化事業

中国の地方政府や企業は、内蒙古自治区、陝西省、寧夏回族自治区などの北中国の石炭が豊富な地域でCTL計画や石炭化学計画を次々に打ち出している。

中国石炭工業協会の範維唐会長は2005年11月、中国は2010年には、石炭のオイルへの転化、石炭ガス化を含めた石炭転化製品の生産高500万トンの実現を目指していることを明らかにした。

中国は「第11次五カ年計画」期に炭鉱の機械化生産を全面的に推し進め、大・中型炭鉱の機械化レベルを引き上げ、技術改造を通じて、300以上の高生産量、高効率の炭鉱を作り上げるが、この豊富な石炭を原料に石炭化学を推進する。

2006/6/23 中国の石炭化学

NDRCは小規模計画の乱立を恐れ、2006年7月にCTLや石炭化学の小規模計画を規制した。

CTLについては年産300万トン以上、メタノール/DMEは100万トン以上、石炭からのオレフィン製造(coal-to-olefins)は60万トン以上としている。

2006/7/21 中国政府、石炭化学を規制

NDRCは、2007年6月10日に北京で行われたセミナーで、石炭液化計画を見直すことを言明した。

「石炭液化は石油依存からの離脱に役には立つが、エネルギーを多用しすぎる」としている。

大規模な生産能力を持つ政府のモデル事業は続けるが、小規模な設備は認可しない方針。

2007/6/20 中国政府、バイオ燃料と石炭液化計画 見直し

今回は更にこれを進め、当面、新計画を認めないこととした。

OPECは9月9日定例総会を開き、10日未明、日量約52万バレルの実質的な減産を決めた。

生産枠は、原油輸入国に転落しOPECから離脱したインドネシア分を除く11カ国で日量2,880万バレルを据え置く一方で、加盟国に生産割り当ての順守を徹底、「ヤミ増産」分を40日以内に削減する。

これにより今年7月の生産量実績比で52万バレルの実質削減を見込む。

今年の春から夏にかけて原油高騰に悩む消費国の要請に応え、サウジアラビアが合計で日量50万バレルの増産を決めたことなどを受け、OPECの実質生産量は今年7月に同2,930万バレル程度まで上昇していた。

OPEC生産枠 1,000b/d (Iraq を除く)

2007/2 2007/11 2008/1 2008/9 Algeria 794 1,357 1,357 1,357 Indonesia 1,370 865 865 ー Iran 3,788 3,817 3,817 3,817 Kuwait 2,065 2,531 2,531 2,531 Libya 1,371 1,712 1,712 1,712 Nigeria 2,123 2,163 2,163 2,163 Qatar 663 828 828 828 Saudi 8,399 8,943 8,943 8,943 UAE 2,257 2,567 2,567 2,567 Venezuela 2,970 2,470 2,470 2,470 Angola ー ー 1,900 1,900 Equador ー ー 520 520 Total 25,800 27,253 29,673 28,808 (増減) (-500) (1,450) (2,420) (-865)

ーーー

OPECは定例総会で、インドネシアの申請を受け、同国の加盟停止を正式に決めた。

インドネシアが早期復帰することへの期待も表明した。

同国はスハルト政権下の90年代半ばには日量150万バレルを超えていたが、原油生産量が下降の一途で、最近は100万バレルを下回り、2004年に純輸入国に転じた。

今年5月、OPECからの脱退を正式に発表した。

加盟国はこれで12カ国となった。

OPEC加盟国 (2008/9 現在)

加盟年 離脱 現メンバー 60 61 62 67 69 71 73 75 07 イラク ○ ◎ イラン ○ ◎ クウェート ○ ◎ サウジアラビア ○ ◎ ベネズエラ ○ ◎ カタール ○ ◎ インドネシア ○ 08 リビア ○ ◎ アラブ首長国連邦 ○ ◎ アルジェリア ○ ◎ ナイジェリア ○ ◎ エクアドル ○ 93 ◎ ○ ガボン ○ 95 アンゴラ ○ ◎ 加盟国 5 1 2 1 1 1 1 1 2 3 12 合計15(実質14) 実2

ーーー

9月9日のニューヨーク原油先物市場でWTI原油は、OPECの生産据え置き予測に加え、景気減速による需要鈍化懸念、ハリケーンの勢力緩和などで大幅に下落、終値は前日比 3.08$安の103.26$/bbl となった。

10日はOPECの実質減産の発表や、週間石油在庫統計(原油在庫、ガソリン在庫とも予想以上の減少)発表などで値上がりしたが、その後売り優勢となり、10月限は一時101ドル台前半まで下落、終値は102.58ドルとなった。

インド政府は9月5日、南米コロンビアとの間で、コロンビアでの共同での石油開発、生産、精製、販売及びLNG計画での協力の契約を締結した。両国の石油相が調印した。

契約によると、両国の国営石油会社は両国での石油開発計画に参加する。技術の交流も行なう。

ーーー

GAIL (Gas Authority of India

Ltd.) は6日、コロンビアでの大規模石油化学プラント建設を考えていることを明らかにした。

石油化学プラントとガスのパイプラインをコロンビアに建設するというものだが、検討段階であるとして、能力、投資額、スケデュール等は決めていないとしている。

同社では共同で海外での石油化学事業を検討しているReliance Industries (RIL) を引き込みたいとしている。

2007/12/22 インドのReliance とGAIL、共同で海外での石油化学事業を検討

コロンビアは15億バレルの石油埋蔵量を有し、日産525千バレルの石油を産しているが、石油化学プラントは持っていない。

ーーー

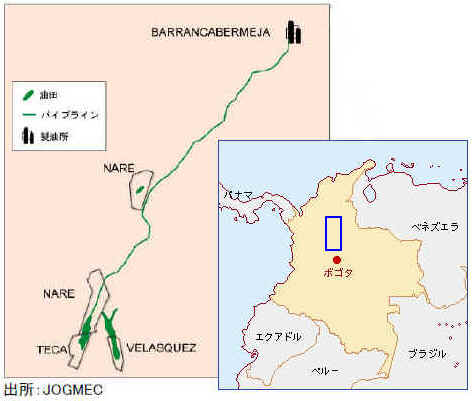

インドのOil and Natural Gas Corp (ONGC) の子会社で海外での油田開発担当の子会社 ONGC Videsh (ロシアで石油開発をしている英国 Imperial Energy Corp Plc を買収)は既にコロンビアで活動している。

2006年9月に中国のSinopec

と共同で、米国独立系石油会社Omimex Resourcesから、同社の子会社

Omimex de Colombia を買収した。

両社はそれぞれ50%の株式を取得し、合弁会社Mansarovar

Energy Colombia Ltd を設立して、事業を行っている。

この買収によって、SinopecとONGC が取得した資産は次のとおり。

・ 確認埋蔵量約3億バレル、25千b/dの原油生産

・ カリブ海域(オンショア)CoralesにおけるTechnical Evaluation Agreement契約

・ Velasquez の100%権益と採掘権

・ Nare、Teca鉱区の共同開発権 (コロンビア国営 Ecopetrol が残り50%の権益を保有)

・ 上記権益取得鉱区からBarrancabermeja 精油所までのVelasquez-Galanパイプライン(189km)

なお、ONGCは中国の中国石油(CNPC)とともに、2005年12月に、ペトロカナダとの油田権益獲得協定に調印している。

ペトロカナダとシェルが合弁設立したシリアの石油大手・アルフラット社の株式のうち、ペトロカナダが出資する37%の株式を50/50で買い取り、年間約300万トンの原油を生産する油田の権益を得た。

ーーー

このほか、インドのReliance Industries Limitedは2006年6月にANH(炭化水素庁)とTechnical Evaluation Agreement を結び、太平洋のTumaco海域157万ヘクタールの採掘権を獲得。現在すでに探鉱を行っている。

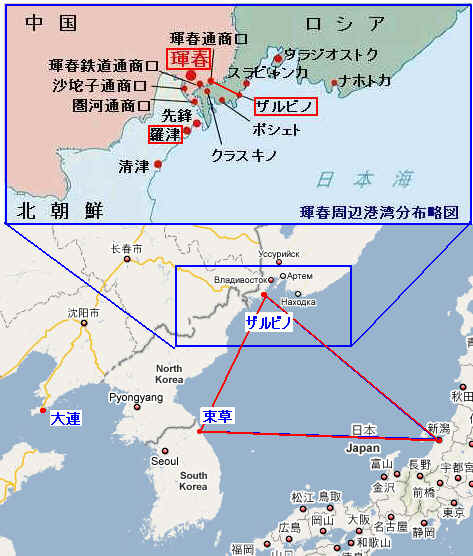

2008/9/13 中国・ロシア・韓国・日本を結ぶ国際輸送ルート開設へ

中国・ロシア・韓国・日本の東北アジア4カ国の関係者は9月4日、吉林省の長春市で開かれた東北アジア投資貿易博覧会で、中国吉林省からロシアや韓国の港を経て日本に至る陸海輸送ルートの定期便運行に向けた協力協定を締結した。

この定期便は10月からテスト運行する。

新ルートは吉林省の琿春市から陸路でロシアのザルビノ港に送り、そこから海上で韓国の束草(ソクチョ)、新潟と結ぶ。

ザルビノ港はロシア・ハサン地区ザルビノ町トロイツァ湾内に位置しており、港湾区域は一年中通航することが出来、 潮の干満差は大きくない。新しい港で、現在は4つの停泊地があり、 水深は8.5mから10mで1万トンクラスの船舶が停泊可能。貨物の年間可能取扱量は120万トン。今後、年間可能取扱量1000万トン以上の コンテナ運輸を中心とした国際貨物港にする計画。

日本海を囲むように走るこのルートは中国東北地方の国際輸送に大きな変化をもたらすことになる。

中国東北地方の貨物はこれまで、日本に輸送される場合、まず陸路で大連に集められ、海路で渤海・黄海・日本海を経て日本にいたるルートが取られていた。このルートでは、12日前後の輸送期間がかかる。

ロシアを通って直接に日本海にいたる新たなルートでは、新潟到着までに1日半しかかからない。輸送コストも

大きく低下することになる。当面はザルビノ→束草→新潟→ザルビノの時計逆周りルートでスタートし、2年目以降に双方向での運航を目指す。

この構想は環日本海経済研究所(ERINA)が中心となって推進した。

ERINAは1993年に、新潟県、新潟市を中心とし、東北6県、群馬・長野・富山・石川の4県、大手民間企業7社の出捐によりスタートを切っ た。

北東アジア経済を調査研究し、情報提供を行うことにより、日本と北東アジアの経済交流促進に寄与する役割を担っている。

今回締結された協定によると、新ルートの経営・管理を担当するのは、韓国に設立される東北アジア海上運輸

(Northeast Asia

Ferry)。

登録資金は300万ドルで、中国・ロシア・韓国・日本側がそれぞれ16%・17%・51%・16%の出資を行う。

日本側は新潟市の北東アジアフェリージャパン(旧称

北東アジアフェリー投資)が出資する。

当初構想では、日本が40%、ロシアが30%、中国が20%、韓国 が10%を出資する予定だった。

ところがその後調整されて、韓国側が51%をとることになり、これに対しロシアが反発、 運賃をめぐって「上げたい」とするロシアと「上げたくない」韓国で意見の食い違いもあり、2007年7月の就航予定が大幅にずれ込んだ。

ーーー

なお、これとは別に、中国は琿春から陸路で北朝鮮の羅津港へ向かい、ここから釜山を経て日本へ輸送する計画も考えている。

中国の長春-琿春高速道路計画を羅津まで延長し、そこから既存の海路を使用するもの。