ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://knak.cocolog-nifty.com/blog/

2009/1/1 LyondellBasell、民事再生法申請も

LyondellBasell は12月29日の法定届出で、借入金の返済期限延長や債務整理 (restructuring)の交渉を始めていることを明らかにした。

同社では「債務整理を検討しており、全てのオプション考えている。Chapter 11 (民事再生法)申請もオプションの一つである」としている。既に専門の弁護士事務所と契約している。

破産法の第7章が「破産」、第11章が「民事再生」で、Seven-Eleven と称される。

同社では既に、280百万ドル(160百万ドル+120百万ドル)の金利の支払い延期を行っている。

これを受け、Standard & Poor's は12月30日に同社の格付けを

"selective

default"(一部債務不履行)に落とした。

LyondellBasell はこれに対し、下記コメントを発表した。

これはS&Pが述べているように、S&Pの定義、基準に基づく

S&P としての意見であり、実際にLyondellBasell が銀行との契約上で債務不履行になっているのではない。

金融危機に伴うグローバルな経済不振のなかで、Len Blavatnik が率いるLyondellBasell は1年前の127億ドルでのLyondell 買収など、多数の買収に伴う債務に苦しんでいる。Standard & Poor's によると同社の債務は260億ドル。

今回の "selective

default"になる前の同社の格付けは「Bマイナス」で「投機的」の上から6番目であった。

同社の債務の価値は最近異常に低下している。

2015年満期の $615 百万ドルの債務(利率 8.375 %)の評価は1ドル当たり 7 セント。

2020年満期の $225 百万ドルの債務(利率 9.8 %)の評価は1ドル当たり 25セント。

破産時に最優先で払われるsenior bank

debt は10月末に1ドル当たり 60セントであったが、42セントに下がった。

S&Pの格付け

「投資適格」:AAA, AA+, AA, AA-, A+,

A, A-, BBB+, BBB, BBB-

「投機的」:BB+,

BB,

BB-, B+, B, B-, ---- |

K-Dow Petrochemicals の破談など、金融危機の影響が化学業界にも広がってきた。

参考 LyondellBasell

について

2006/6/15 Basellの買収

2007/7/18 Basell

が Lyondell を買収

2009/1/2 ロシア、ウクライナ向け天然ガス供給停止

ロシアの独占天然ガス会社 Gazprom は1月1日、ウクライナへの天然ガス供給を完全に停止した。

両国は、20億ドル以上とする天然ガス供給の代金未払いや債務、滞納の罰金支払いの調整及び2009年からの価格について年末から協議していたが、31日までの交渉が不調に終わったため、強硬措置に訴えた。同国のパイプラインを通じてガスを輸入する欧州でも懸念が広がっている。

ウクライナのユーシェンコ大統領とティモシェンコ首相は1日、交渉継続を訴える共同声明を発表した。

問題点は2つ。

1)天然ガス代金未払い

ロシア側はウクライナの債務20億ドルが未払いとしている。

ウクライナはこれまで、金融危機の直撃を受けた経済混乱で債務を支払えないなどと主張し、この冬を乗り切るだけのガス備蓄はあるとしてロシアの支払い要求を拒否してきた。

ぎりぎりになって、ウクライナは15億ドルを支払い、完済したと主張しているが、ロシア側は、ウクライナには支払い遅延の罰金など5億ドルの支払い義務があり、債務問題は解決していないとしている。

ウクライナ側には、供給停止は親欧米のユーシェンコ氏に対するロシアの政治的圧力と受け止められ、国際社会の批判の矛先はロシアに向かうとの読みもあったとみられる。

2)2009年のガス価格

2008年のウクライナ向け天然ガス価格は179$/1000m3

だが、両国は今後段階的に引き上げることで合意、ガスプロムは250ドルを提案したが、ウクライナは201ドルを主張してこれを拒否した。

今回、ガスプロムは250ドル案を撤回し、一気に「国際価格」の418ドルに引き上げた。欧州向け価格は418ドル。

付記

ガスプロムは1月4日、価格を450ドルに引き上げると発表した。

ーーー

この問題の背景には、グルジア紛争の際に、ウクライナのユーシェンコ大統領がグルジアに戦車やミサイルなどを提供したとの疑惑や、ウクライナのNATO加盟問題など、ウクライナとロシアの対立があるとみられる。

ベラルーシなど、旧ソ連の親ロ国向けは200ドル以下とし、差をつけている。

ウクライナ向け天然ガス供給停止により、天然ガス需要の約25%をロシアに依存し、その7割をウクライナを経由する欧州にも混乱が拡大している。

(ガスプロムはウクライナ向けに日量110百万m3、ウクライナ経由欧州向けに326百万m3の天然ガスを送っている。)

ガスプロムは欧州諸国向けのガス供給義務は履行するとしているが、「ウクライナが欧州向けのガスを抜き取ろうとしている」と主張している。

これに対して、ウクライナ側は備蓄で対応しており、欧州向けガスの通過は保証するとしている。

付記

ロシアがウクライナへの天然ガス供給を停止したことで、ウクライナ経由でロシアのガスを輸入する欧州諸国への供給量が減るなどの影響が出始めた。影響が出ているのはハンガリー、ポーランド、ルーマニアなどで、ルーマニアでは供給量が3~4割減少したという。

ウクライナの国営ガス企業は2日、欧州向けのガスから日量21百万m3を使っていると発表、安定したガス通過のため技術的に必要だとしている。

ガスプロムはベラルーシ経由のパイプラインの送量を増やし、対応している。

付記

ロシアは欧州向けのガスをウクライナが抜き取っているとして、1月6日から欧州向けの供給も停止した。

事態打開のため、EUがパイプラインを監視する中立的な国際調査団をウクライナに派遣した。

1月11日に一旦、合意文書に署名されたが、ウクライナがガス抜き取りの事実を否定する但し書きを文書に盛り込んでいたことが判明、ロシアが反発、12日になりウクライナがこれを撤回し、ようやく3者の間で合意にいたった。

その後、欧州向けの供給が再開されず。

ーーー

1月18日、ロシアのプーチン首相とウクライナのティモシェンコ首相がガス価格の引き上げに大筋で合意、19日に今後10年間のヨーロッパ向けガス輸送と、ウクライナへのガス供給を確認する合意文書に調印した。

・2009年のガス料金は欧州向け価格より20%割り引く。(2009/1-3月は450ドルx0.8=360ドル、但し在庫あるため不要)

・2010年以降のガス料金は欧州並とする。(石油価格と連動)

・値決めは4半期ごととする。

・2009年の輸送料は据え置く。

・2010年以降の輸送料は国際価格とする。

・合意内容は10年間有効とする。

・これまで仲介してきたロスウクルエネルゴを通さず、直接取引きに移行。

・6億ドルの延滞罰金問題は国際仲裁期間に判断を委ねる。

ウクライナ側は2008年通年では228.8ドルになると予想している。

全体図は 2007/1/10 ロシア・ベラルーシ 石油抗争 末尾

ーーー

天然ガスに関しては、ロシアは2005年末にウクライナとの間で欧州各国も巻き込んだ大問題を起こしている。

2005年4月、ガスプロムがウクライナ政府に対し、それまでの1,000立方メートルあたり50ドルから160ドルへの値上げを提示、後に更に230ドルに引き上げた。

2006年に入り、ガスプロムはがウクライナ向けのガス供給を停止した。

(EU向けと同じパイプのため、ウクライナ向け対応の30%を削減した)

しかしウクライナ側は、これを無視してガスの取得を続けたため、パイプライン末端のEU諸国のガス圧が低下し、各国は大混乱となった。

問題が二国間の問題に止まらず国際問題となったため、両者は急速に歩み寄りを見せ、1月4日に期間5年、95ドルで妥協した。

但し、ガスプロムはウクライナには直接販売せず、オーストリアの銀行(ダミーで、実際はウクライナの投資家といわれる)との合弁会社ロスウルクエネルゴに230ドルで供給し、同社はそれをトルクメニスタンおよびカザフスタン産の低価格ガス(50ドル)と混ぜたうえでウクライナに95ドルで販売することとし、ガスプロムは「ウクライナへの販売価格を西欧並に」という主張を通した。

付記 2009/9/14

ロシアは自国産ガスにトルクメン産の安いガスを混ぜウクライナや欧州に輸出してきたが、トルクメンからの直接調達を目指す欧州に対抗するため昨年、国際価格での購入を約束した。

しかし、その後の世界的な経済危機によるガス需要の低下から輸入量の削減を提起し、これにトルクメン側が反発していた。

2009年4月のパイプライン事故で、トルクメンは「ロシアの輸入量急減が事故の原因」とロシアを非難し、パイプラインの老朽化が原因とするロシアと対立。価格や輸入量をめぐる対立も表面化した。

「ナブッコ」パイプラインの建設を推進する欧州は、トルクメンのガスを供給源の一つに想定し協力を働きかけてきた。一方、今年12月にはトルクメンから中国への直通ガスパイプラインが完成、中国への供給が始まる見込みで、トルクメン産ガスをめぐる欧州、ロシア、中国の争奪戦が激化している。

ロシアのメドベージェフ大統領は2009年9月13日、中央アジアのトルクメニスタンを訪れ、カスピ海沿岸のトルクメンバシでベルドイムハメドフ大統領と会談、パイプラインの爆発事故以来、供給が止まっているロシア向けガスの早期供給再開で合意し、供給停止で悪化した関係の「和解」を印象づけた。

2006年末にはロシアはベラルーシとの間で同様の問題を起こしている。

2007/1/10 ロシア・ベラルーシ 石油抗争

付記

毎日新聞(1月8日)は問題点を以下の通りまとめている。

| |

ロシアの主張 |

ウクライナの主張 |

| ガス料金滞納 |

ウクライナに6億ドルの延滞罰金を要求

|

延滞罰金の支払いを拒否 |

| 欧州向けガスの供給量低下 |

ウクライナが欧州向けのガスを抜きとっている |

ロシアが欧州向けのガスを契約通りに供給していない |

| ガス価格 (1000m3当たり) |

当初09年から250ドル(08年は180ドル)を要求。

ウクライナが拒否すると、418ドル→450ドルとさらに引き上げ

|

国際的なガス価格が下がっておリ、235ドル以上は払えない。

その後、201ドルに引き下げを要求 |

| ウクライナ領内のパイプライン使用料

|

1000m3のガスを100km輸送するごとに1.6ドルをウクライナに支払う(現行)

|

現行から9ドル以上に値上げを要求 |

同記事のなかで、争いの背景について、ロシアのエネルギー間題専門誌「ロスエネルギー」のミハイル・クルチーヒン編集長は以下の通り述べている。

ウクライナ側は交渉で、ロシア政府系天然ガス独占企業ガスプロムの周囲に存在する幾つもの不透明な仲介企業を排除するよう求めた。しかし、ガスプロムとこれらの仲介企業は、プーチン首相の周辺が租税回避先として利用しており、ウクライナの要求は機微に触れる格好となった。

ガスプロムは仲介業者を排除するのならば、ウクライナが従来の割安な価格でなく、欧州並みの価格を支払うべきだと通告し、交歩が暗礁に乗り上げた。

仲介業者の介入については下記の事情がある。

2005年4月、ガスプロムがウクライナ政府に対し、それまでの1,000立方メートルあたり50ドルから160ドルへの値上げを提示、後に更に230ドルに引き上げた。

ウクライナはこれに応じず、2006年に入りガスプロムはがウクライナ向けのガス供給を停止した。この影響は欧州に及んだ。

問題が二国間の問題に止まらず国際問題となったため、両者は急速に歩み寄りを見せ、1月4日に期間5年、95ドルで妥協した。

但し、ガスプロムはウクライナには直接販売せず、オーストリアの銀行(ダミーで、実際はウクライナの投資家といわれる)との合弁会社ロスウルクエネルゴに230ドルで供給し、同社はそれをトルクメニスタンおよびカザフスタン産の低価格ガス(50ドル)と混ぜたうえでウクライナに95ドルで販売することとし、ガスプロムは「ウクライナへの販売価格を西欧並に」という主張を通した。

付記

2010年4月21日、ウクライナのヤヌコビッチ大統領はロシアのメドべージェフ大統領と会談し、焦点のウクライナ向け天然ガス輸出価格の引き下げで合意した。ロシアは見返りにクリミア半島の黒海艦隊の基地貸与の延長を取り付けた。

天然ガス価格は既存の契約(1000立方メートルあたり

330ドル)から3割引き下げとなる。総額では年40億ドルに達する見込み。ウクライナはガス価格の引き下げで財政負担を軽減し、中断している国際通貨基金からの融資再開に弾みを付ける。

ロシアは価格引き下げと引き換えにクリミア半島に駐留するロシア黒海艦隊への基地貸与を期限の2017年か

ら、最大30年間延長することで合意した。ユーシェンコ前大統領は延長を認めない構えだった。

2009/1/3 原油、値上がりでスタート

本年初日となる1月2日のニューヨーク原油先物取引で、WTI原油終値は12月31日の終値44.60ドル/バレルから1.74ドル値上がりして46.34ドルとなった。

ロシアがウクライナ向けガス供給を停止したことにより、天然ガス価格が急騰したことや中東情勢の悪化で原油高となった。

また、ダウ平均株価も朝方には製造業景気指数が28年ぶり低水準まで悪化して一時下落したが、オバマ新政権への政策期待で切り返し、終値が11月5日以来となる9000ドル台を回復したことも支援材料となった。

2009/1/5 ダウ、苦難のスタート

ダウは今後の事業を1)石油化学事業、2)機能製品事業、3)健康・農業、先端事業、その他市場志向事業の3つに分け、市況の変動にさらされる石油化学事業についてはAsset

Light 戦略によりJV化し、資本負担、リスクを減らすという「変身戦略」を採用した。

Asset Light

戦略では、残っていたポリエチレン、エチレンアミン、エタノールアミン、ポリプロピレン、ポリカーボネート等の事業をクウェートのPICとのJVのK-Dow Petrochemicals に移し、2009年1月1日に発足させることが決まり、「変身戦略」が完了することとなった。

しかしながら、既報のとおり、ダウは12月28日、クウェートの最高石油評議会が、来年1月1日に発足が予定されていたダウとPICの50/50の合弁会社

K-Dow

Petrochemicals 設立承認を取り消したと発表した。

2008/12/29 ダウとクウェートの石油化学合弁、一転破談に

これを受け、12月29日のDow の株価は19%下落し、Dow による買収が難しくなった

Rohm and Haas

の株価も下がった。

Standard & Poor's は12月29日、Dow Chemical の格付けを引き下げたこと、Rohm and Haas についても引き下げを検討していることを明らかにした。

ダウについては企業格付けを現在の「A-」から「BBB」に2段階

落とした。Rohm

and Haas についても現行の「BBB」から更に落とすことを検討している。

「BBB」は「投資適格」の下から2番目である。

S&Pの格付け

「投資適格」:AAA, AA+, AA, AA-, A+,

A, A-, BBB+, BBB, BBB-

「投機的」:BB+,

BB,

BB-, B+, B, B-, ---- |

S&Pではこの決定について、「これまでは話は順調に進んでおり、新会社が1月1日にスタートするとされていた。取り消しは全く予想外である。ダウにとって、戦略的にも資金面からも、重要な事態だ」としている。

ーーー

Andrew N. Liveris 会長は10月27日、東京で開かれた日経Global Management Forum で、“Growth Strategies in Turbulent

Times” と題して下記の内容のスピーチを行っていた。 https://news.dow.com/dow_news/speeches/20081027_liveris.pdf

今回は未曾有の危機であるが、この時こそ、戦略実行を加速する絶好の時である。

それこそ、ダウが行っていることだ。数年前に発表した企業の変身に向け、前進している。

Kuwait のPICとのJVが間もなく決まる。これは

win-win の取引である。

これは2つの面で重要である。

①ダウの石化を石化原料を持つPICと統合することで、コスト競争力を持つこととなる。

②ダウはこれで得たキャッシュを市況変動を受けにくい先端材料やスペシャルティケミカルの事業に使うことができる。

具体的にはRohm

and Haas の買収を進めており、買収後にはR&D予算16億ドル以上の、世界最大の先端材料企業のひとつになる。

今回の取り消しにより、Asset Light 戦略が完了しないだけでなく、資金面からRohm and Haas の合併も危うくなり、同社にとっては苦難のスタートとなる。

Rohm & Haas 買収資金は188億ドル。(全株式買収

153億ドル+R&H 借入金肩代わり 35億ドル)

ダウはつなぎ融資 130億ドル、著名な株式投資家Warren

Buffett のBerkshire Hathaway Inc. からの投資 30億ドル、Kuwait

Investment authorirty からの投資10億ドルでこれを賄うことにしており、PICへの売却資金でつなぎ融資の一部を返済する予定であった。

ーーー

前回の記事で、契約では契約キャンセルの場合、PICは25億ドルの違約金を支払う義務があるとした。

消息筋は、違約金25億ドルは、ダウが訴訟を行い、裁判所が契約違反であると認定した場合の最高額であり、湾岸諸国との友好関係を続けたいダウが訴訟を行うことは考え難いとしている。

ーーー

Rohm and Haas

の株価が下落したことに伴い、ダウが買収価格を再交渉するのではないかとの説も出ているが、難しいとの見方が強い。

仮に契約を破棄した場合は、ダウは違約金750百万ドルの支払いが必要となる。

2009/1/6 中国の山東煙台万華ポリウレタン、煙台にポリウレタンコンプレックス建設

山東煙台万華(Wanhua)ポリウレタンは中国唯一のMDIメーカーで、山東省煙台に12万トン(その後20万トンに)、浙江省寧波に24万トン(その後30万トンに)のプラントを持ち、寧波に30万トンの新プラントを建設中である。

同社の煙台のプラントが商業地域になるため、煙台経済技術開発区の西港に移転することとなっているが、12月18日に中国環境保護省により環境アセスメントが承認された。

付記 2009年12月に移転の承認を得た。

新立地は以下の構成によるポリウレタンコンプレックスとする。

MDI 60万トン

TDI 30万トン

苛性ソーダ 30万トン

フォルムアルデヒド 24万トン

硫酸 54万トン

アンモニア 18万トン

ニトロベンゼン 48万トン

アニリン 36万トンMDI 60万トン

業界筋の情報では投資額は200億人民元(2600億円)で、2009年に建設を開始、2011年に完成する予定。

完成後は旧プラント12万トンは廃棄する。

ーーー

中国のMDI能力は以下のとおり。(単位:千トン)

| |

|

既存 |

建設中 |

計画 |

| バイエル |

上海 |

|

250 |

|

| BASF |

上海 |

240 |

|

|

| 重慶 |

|

|

400 |

| 万華 |

煙台 |

200 |

|

→ 0 |

| |

|

600 |

| 寧波 |

300 |

+300 |

|

| 合計 |

740 |

550 |

1,000

-200 |

2006/12/20 Bayer、MDI

能力 約110万トンに

2008/10/13 BASFの重慶MDI計画,進展か

なお、TDIの能力は以下の通り。(単位:千トン)

2008/2/22 河北省の滄州大化、韓国SKとTDI事業でJV設立 に追加

| 社名 |

現行能力 |

建設中 |

計画 |

完成 |

| 上海BASFポリウレタン(上海市) |

160 |

|

|

|

| 甘肅銀光TDI(甘肅省白銀市) |

50 |

|

50 |

2010年 |

| 滄州大化(河北省滄州市) |

| Cangzhou

Dahua-SK (河北省滄州市臨港化工区) |

| |

|

|

|

|

|

| 藍星グループ(山西省太原市) |

30 |

|

|

|

| Yantai Juli (山東省莱陽市) |

15 |

|

|

|

| Bayer Material Science(上海市) |

|

300 |

|

2009年 |

| 遼寧North Jinhuaポリウレタン(遼寧省

葫蘆島市) |

|

50 |

|

2008年末 |

| 山東煙台万華ポリウレタン |

|

|

300 |

2011年 |

| 合計 |

285 |

400 |

450 |

|

2009/1/7 ダウ、「変身戦略」を続行

既報のとおり、昨年末にクウェートの最高石油評議会が、本年1月1日に発足が予定されていたダウとPICの50/50の合弁会社

K-Dow Petrochemicals 設立承認を取り消した。

2009年1月 5日 ダウ、苦難のスタート

ダウは1月6日、「変身戦略」を推し進めるとし、クウェートに対する法的措置を含め、対応策を発表した。

ダウを、石油化学の合弁会社群と市場志向の機能性事業のポートフォリオによる高機能で収益の伸びの高い企業とするべく、積極策を取り続けるとしている。

Andrew Liveris 会長兼CEOは、今回のPICのJV取りやめの決定は全く予想外で、強く失望しているが、ダウの将来の成長のためのロードマップである「変身戦略」を損なうものではないとしている。

同社の発表した対応策は以下の通り。

1)PICとの契約の権利を行使するため法的措置や他のオプションを追求する。

クウェートとの間の過去10年にわたる長いパートナーシップを考えると、法的措置は軽々しく行える決定ではないが、PICは契約違反を行ったのであり、会社と株主の利益を守るためには行動する必要がある。

参考 契約では裁判所が契約違反であると認定した場合、PICは最高

25億ドルの違約金を支払う義務がある。

2)新しいパートナー(K-Dowを超えて)

K-Dow でPICを相手に決める際に、他のオプションもあった。

ダウは既に基礎プラスチック事業でのダウとのJVについて他の企業からアプローチを受けている。

「変身戦略」達成のため、正式に交渉を開始する。

K-Dow の手本があるため、時間は短縮できる。

3)不安定なグローバル経済環境に対応

2005年以来の変身戦略は急速に変化するグローバル環境に対応してきたが、今後もよりスリムに、素早い行動で、危機と好機に対応していく。

4)コストダウンと投資格付けアップ

昨年12月にリストラ案を発表、人員の11%カット、高コスト地域でのプラント閉鎖、非中核事業撤退を行うこととしたが、柔軟に、効率的にこれを進める。

1月5日、Lubrizol

Corporation はダウから熱可塑性ポリウレタン(TPU) 事業を買収したと発表した。

結果的に投資格付けアップを図る。

5)株主への約束

1912年以来、389四半期にわたり、減らすことも中断もなく配当を払ってきたが、これを続ける。

付記

ダウにとって次の問題はRohm and Haas の買収の実行である。

Rohm and Haas 買収契約によれば、実行が本年1月10日より遅れる場合、ダウは

1日ごとに約3百万ドルの

"ticking

fee"を支払う義務を負う。ticking fee は時計がチクタクと時を刻むごとに増えていくる費用の意味。

これはRohm

& Haas の株主に帰属し、契約を実行してもダウに返済されることはない。

契約上はあらゆる条件が満たされた2日後に買収を実行することとなっている。EUの承認が得られたため、あとはFTCの承認だけ。

Ticking fee はこれとは関係なしに、R&H

株主に対する買収遅延の金利の意味を持つ。買収価格78ドルの年8%相当を1月10日以降支払うこととなっている。

ダウは資金のめどをつけるため、短期的な遅延を考えていると伝えられた。

付記

PICに代わるダウの新しい提携先として、以下が噂に挙がっている。

SABIC、Oman Oil、Saudi

Armaco、Abu

Dhabi's International Petroleum Investment Co.

2009/1/7 LyondellBasell、Chapter 11 申請

LyondellBasell は1月6日、米国事業

とBasell Germany

Holdings GmbH について破産法 Chapter 11 (民事再生法)の申請を行ったと発表した。

それ以外の国での活動は従来通りとしている。

なお、民事再生計画認可までの間の倒産を防ぐため、80億ドルのDIPファイナンスのアレンジをしたことを明らかにした。

DIP(Debtor

In Possession:占有継続債務者)ファイナンスは一時的な運転資金の手当てのことで、うち、32.5億ドルは新規借り入れ、32.5億ドルは既存の担保付借入金の再借り入れ、残り15.15億ドルは既存運転資金の再借り入れとなっている。

昨年下半期の売り上げが急減し、Lyondell 買収などによる260億ドルの借入金が重荷となり、借入金の返済期限延長交渉を行い、金利支払いを一部延期していた。

2009年1月1日 LyondellBasell、民事再生法申請も

付記

欧州 LyondellBasell

は2009年2月15日、予定された債券の利子支払いが出来ず、30日間の猶予期間が認められた。

30日後に支払える目処は立っておらず、その場合は会社の清算の恐れもあり、Chapter 11 を申請した米国事業にも悪影響を与える。

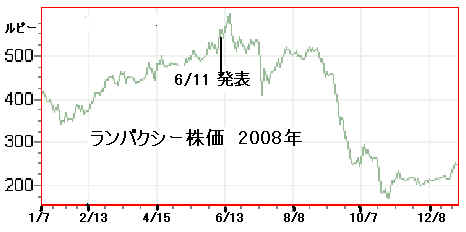

2009/1/8 第一三共、ランバクシーの評価損計上

第一三共は1月5日、2009年3月期第3四半期に、連結子会社であるランバクシー・ラボラトリーズについて、個別決算において3,595億円の株式評価損、連結決算において3,540億円ののれん一時償却の特別損失を計上すると発表した。

ーーー

第一三共は2008年6月11日、インドのジェネリック医薬品大手 Ranbaxy Laboratories

及び創業家一族との間で、同社の議決権総数の50.1%以上を取得する契約を締結したと発表した。

株式の取得総額は、TOBの結果により変動するが、1,474~1,980億ルピー(3,685~4,950億円、1ルピー=2.5円換算)を見込んだ。

Ranbaxyの概要は以下の通り。

設立:1961年設立

従業員数:約12,000名(うち研究開発1,400名)

拠点:原薬製造:パンジャブ州 モハリ(Mohali,

Punjab)、トアンサ(Toansa)他 計6拠点

製剤:インド国内6拠点、海外13拠点

研究開発:ハリヤナ州 グルガオン(Gurgaon,

Haryana)

連結子会社:インド国内8社、海外47社

主要製品:高コレステロール血症、感染症などの領域における後発医薬品

主要な開発中の新薬:Arterolane(マラリア治療薬-

Phase 2b試験中)

買収の狙いは以下の通りであった。

ランバクシーは49カ国に営業拠点を持ち、その中にはアフリカや中東欧、南米などの新興国が多く含まれる。

(第一三共は先進国を中心に21カ国・地域に進出)

2007年の世界医薬品市場は6635億ドルで、そのうち日米欧が8割以上を占めるが、日米欧市場の年平均成長率は1ケタだが、主要新興国平均では同15%に達する。

第一三共の売上高8800億円のうち日米欧向けが97%で、ランバクシー買収により今後の成長が期待される新興市場への足がかりを獲得する。

このため、両社の補完関係は、先進国・新興国双方の需要への対応、イノベーティブ(特許で保護された製品)とロングセラー(特許が満了した製品)双方の共有というハイブリッドビジネスモデル「複眼経営」を構築する。

ーーー

同社は11月7日、ランバクシー株の63.9%を取得したと発表した。

2008年8月16日から2008年9月4日までの間、公開買付けを行ったうえ、創業家一族からの取得、第三者割当増資、新株予約権の引受けを行った。

これら取引の取得価格はいずれも1株当たり 737ルピー。1ルピー2.5円で計算すると総額4,950億円になる。

なお、本件発表の翌日 6月12日の株価は

543.50ルピーであった。

| |

株数 |

金額

(百万ルピー) |

取得割合 |

| 希薄化前 |

希薄化後* |

| 公開買付けによる取得 |

92,519,126 |

68,186 |

22.0% |

20.0% |

| 創業家一族からの取得(第1回) |

81,913,234 |

60,370 |

19.5% |

17.7% |

| 創業家一族からの取得(第2回) |

48,020,900 |

35,391 |

11.4% |

10.4% |

| 第三者割当増資引受け |

46,258,063 |

34,092 |

11.0% |

10.0% |

| 小計 |

268,711,323 |

198,040 |

63.9% |

58.1% |

| 新株予約権引受け |

(23,834,333)

相当 |

1,758 |

(行使価格総額の

10%を払込み) |

| 合計 |

|

199,796 |

|

| 総株数 |

|

|

420,370千株 |

462,596千株 |

* 希薄化後:転換社債、従業員ストックオプションを含み、新株予約権を除く完全希薄化後発行済株式

これで予定されていた取引は全て完了となった。

Ranbaxyは本取引終了後もボンベイ証券取引所及びナショナル証券取引所での上場を継続する。

ーーー

米国食品医薬品局(FDA)は2008年9月16日、ランバクシー・ラボラトリーズの医薬品30種以上の輸入を一時停止した。

医薬品の安全性に問題はないが、ランバクシーのインドのデワスとパオンタ・サヒブにある2つの工場で、製造器具の洗浄状況、生産管理、品質管理などに関する記録の保存に関して問題が改善されていないためとしている。

また、FDAが1月から3月にかけて問題の2工場を査察した際、抗生物質の取り扱い方法にも問題が発見されたという。

付記

米国市場は同社の2007年売上高の23%

を占める。

2009年1月16日の会見でランバクシーは、「当社の品質は十分。FDAと協議を続けたい」とし、「FDAの許可を得た米国内の工場買収や米の自社拠点で代替品を生産することを検討していく」と述べた。

ーーー

これが報道され、ランバクシーの株価は下落した。更に世界的な株安もこれに加わった。

第一三共の買収価格は1株737ルピーであるが、発表翌日の株価は543.5ルピーで、その後

500ルピー付近にあった(TOB最終日9月4日終値は493ルピー)が、その後、急落し、年末の終値は252ルピーであった。

終値は買収価格の34%に過ぎない。発表当時の株価からも半分以下になった。

また、ルピーも契約時には2.5円/ルピーであったが、その後の円高で1.9円となっている。

この結果、大幅な評価減が必要となった。

第一三共は12月19日、ランバクシーの新体制を発表した。第一三共グループの一員としての企業活動を本格的に開始する。

「先進国および新興国におけるマーケットの拡大と、医療ニーズの多様化が進展する2015年以降の医薬品市場を見据えて、インドのNo.1製薬企業であるランバクシーをグループの一員に迎える決定をした」としている。

今回の評価減、のれん償却についても、以下の通り述べている。

世界的な金融危機に直面する現状の市場環境に鑑み、予め厳格な会計処理を実施することによって財務体質の健全性を確保するもの。

先進国・新興国双方への需要への対応、イノベーティブ・ロングセラー双方の共有というハイブリッドビジネスモデルへの挑戦の方針には些かの変更もありません。

ジェネリック医薬品については 2008/9/26 ジェネリック医薬品の世界最大手、日本進出

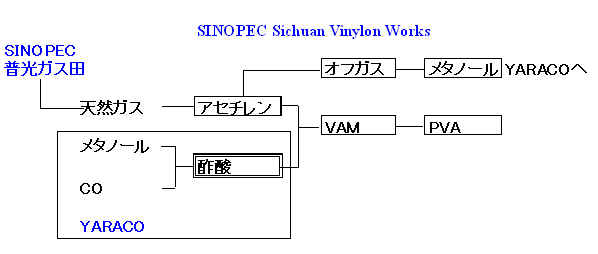

2009/1/9 シノペック四川ビニロン、重慶で酢酸ビニル第二期計画スタート

シノペック子会社の四川ビニロン工場は昨年12月29日、重慶市長寿の重慶ケミカルパークで新しい酢酸ビニル計画の起工式を行った。

投資額は780百万ドルで、酢酸ビニル 年産30万トン、アセチレン

10万トン、PVA 10万トン、メタノール 77万トンの各プラントを建設する。

2010年10月に建設を完了、12月から試運転を開始する計画。

付記 2011年7月に生産開始。

アセチレンと酢酸から酢酸ビニルを製造、酢酸ビニルからPVA(ポリビニルアルコール)を製造する。

また、アセチレンのオフガスからメタノールを合成する。

(注)一般的には酢酸ビニルはエチレンと酢酸から製造される。

アセチレンの原料の天然ガスは、四川省達州市のシノペックの普光(Puguang)ガス田から「四川ー東中国ガスパイプライン(四川ー上海)」で送られる。

また原料酢酸は敷地内で生産しているBP 51%、Sinopec四川ビニロン工場

44%、地元 5%のJV 揚子江アセチル(YARACO) から供給を受ける。

YARACOも酢酸第二期 65万トンを建設中で、2011年にスタートさせる予定。

2008/1/28 BP、中国事業を更に拡大

各社の能力は以下の通り。

| |

|

第一期 |

第二期 |

| 四川ビニロン工場 |

アセチレン |

6万トン |

10万トン |

| 酢酸ビニル |

20万トン |

30万トン |

| PVA |

6万トン |

10万トン |

| VAEラテックス |

3万トン |

|

| ビニロン |

2万トン |

|

| メタノール |

35万トン |

77万トン |

| フォルマリン |

5万トン |

|

| YARACO |

酢酸 |

40万トン

公称35万トン |

65万トン |

| エステル |

8万トン |

|

中国は2006年に215千トン、2007年に279千トンの酢酸ビニルを輸入しており、2008年も260千トン程度を輸入する。

2009/1/10 樹脂サッシメーカー5社が防火性能偽装

国土交通省は1月8日、エクセルシャノン、三協立山アルミ、新日軽、PSJ

及び H.R.D. Singapore の5社が、樹脂製窓について、申請した仕様と異なる不正な試験体を使用して建築基準法に基づく性能評価を受け、大臣認定を受けていたこと等が判明したと発表した。

エクセルシャノンが、不正な試験体を使用して性能評価

を受け、大臣認定を受けていたこと及び他社と共同で性能評価を受けたものがあることについて、報告したもの。

この報告を受けて調査を行ったところ、5社が、計27種類の防火設備(樹脂製窓)の遮炎性能試験又は準遮炎性能試験において、窓枠等の内部における遮炎材の増量等をした不正な試験体を使用して試験に合格し、性能評価を受けていたことが判明した。

また、これらの不正な試験体を使用して性能評価を受けた計27種類の防火設備(樹脂製窓)について、5社が計80件の大臣認定を受けていた。

各社は、国土交通省が2007年に実施した「防耐火関連の構造方法等の認定に関する

実態調査」において、

・不正な試験体による性能評価試験を行っていない

・大臣認定を受けた仕様とは異なる仕様の防火設備(樹脂製窓)の販売等を行っていない旨、報告していた。

国土交通省は2008年1月8日、「防耐火関連の構造方法等の認定に関する実態調査」結果を発表した。

これまで認定を受けた大臣認定の構造方法、建築材料のすべてについて、認定を受けた企業に調査・報告を依頼したもの。

調査対象企業は1,788社。対象件数は1万3,965件。このうち、1,422社から1万2,771件の報告が寄せられた。

調査により、大臣認定の取得、認定書の使用について不正が行なわれていた疑義があるとの報告は40企業・77件あった。

内訳は「認定申請仕様と異なる試験体によって性能評価試験を受験したことが確かめられたもの」が7件、

「大臣認定の仕様とは異なる仕様の構造方法等の販売等を行なった」が38件、

残り 32件は「今後、ヒアリングを実施予定のもの」だった。

国土交通省では、不正な試験体を使用して大臣認定を受けた防火設備(樹脂製窓)については、当該大臣認定を取り消した。

| 各企業に対し、以下の指示を行った。 |

| ・ |

原因究明を行い、再発防止策を検討し国土交通省に報告する。 |

| ・ |

当該建築物について建築基準法の基準への適合性の確認を行い、不適合のものについて改修等の必要な対策を講じる。 |

| ・ |

上記以外で、販売仕様が認定仕様と異なる製品については、上記と同様の必要な対策又は

販売仕様の性能確認を行う。 |

| ・ |

各企業が保有する他の大臣認定について、あらためて法適合性の確認を行う。 |

| ・ |

相談窓口を設置し、適切に対応する。 |

今後は、社会資本整備審議会建築分科会基本制度部会・防耐火認定小委員会においてとりまとめた再発防止策を実施する。

ーーー

不正があったのは、27種類の樹脂サッシについて各社が2003年2月~08年7月に取得した計80件の認定で、炎にさらされても20分間延焼を防ぐ性能が求められるが、13分程度しかないとみられるという。

約5500棟の建物の窓に使われており、エクセルシャノンが約4100棟と大半で、三協約750棟、H.R.D.約530棟、新日軽約90棟、PSJ

4棟。各社は無償改修する。

多くの製品は複数社が共同で開発していた。試験体は、主にエクセルシャノンが製作した。

ーーー

エクセルシャノンはトクヤマの樹脂製窓枠事業子会社シャノンが2008年10月にカネカとその子会社の樹脂サッシ事業を吸収合併したもので、トクヤマ

67.38%、カネカ 32.62% となっている。2008年12月に改称。

三協立山アルミは2006年6月に三協アルミニウムと立山アルミニウムが合併してできた。

新日軽は2000年8月に株式交換により日本軽金属の100%子会社となった。

PSJ は2004年11月にシャノン、三協アルミニウム、立山アルミニウム、新日軽がビル用樹脂サッシの開発と供給を目的に均等出資で設立した。

H.R.D. Singapore

は木造注文住宅建設事業の一条工務店の関連会社。H.R.D.

は Housing

Research and Development の略

ーーー

トクヤマによると経緯は以下の通り。

| 1995年 |

: |

トクヤマが乙種防火戸認定を取得し、翌年

認定仕様と異なる構造の樹脂サッシを販売開始。 |

| 2000年 |

|

トクヤマの樹脂サッシ事業をシャノンが承継。 |

| 2003年 |

|

シャノンが準遮炎性能の防火設備認定を取得、認定仕様とは異なる仕様の樹脂サッシの製造販売開始。 |

| 2007年 |

|

国土交通省の「防耐火関連の構造方法等の認定に関する実態調査」依頼に対し、「認定仕様と相違なし」と報告。 |

構造計算書偽造問題が発覚して大問題になったのが2005年。その10年も前から偽装を隠し続けてきたことになる。

シャノンの歴代社長は不正を知りつつ、公表していなかった。同社の中村辰美社長は「代替品ができるまで公表できなかった」と弁解したが、回収のコスト負担を恐れたことも公表を遅らせた。

同社では、問題となる製品は約5,500

棟(約71,000窓)に販売されており、対象となる建物の特定作業が済み次第、対象製品の不具合の改善を行う。

原因究明と再発防止については、独立した第三者(有識者、弁護士等)で原因究明のための社外調査委員会を構成し、調査委員会の報告を受け、再発防止体制を構築し、公表する。

付記

トクヤマは1月23日、該当する樹脂サッシの改修に要する費用として200億円を見込んでいる旨、発表した。

この金額は同社及びエクセルシャノンが販売した樹脂サッシ(5500棟分)、及びエクセルシャノンが部品を製造し他社ブランドで販売された樹脂サッシ(500棟分)に係る改修費用のみで、各種資産の評価損等、本件に関連するその他の損失については含んでいない。

付記

トクヤマは3月26日、調査結果及び再発防止策を発表した。

https://www.tokuyama.co.jp/news/release/pdf/2009/20090326_ResinSash.pdf

付記

サッシの性能評価試験を行った財団法人・日本建築総合試験所は4月22日、エクセルシャノンの前社長と元開発技術部部長の2人について、詐欺容疑で警視庁に告訴状を提出したと発表した。

ーーー

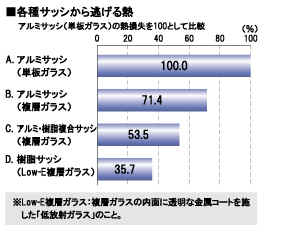

樹脂サッシは約半世紀前、ドイツで誕生した。以来、北欧の寒冷地を中心に、欧米の先進諸国での省エネ推進の観点から急速に普及し、2000年にはアメリカで約46%、アイルランドで66%、ドイツで55%が樹脂製となっている。

日本では1975年に発売開始された。

1999年に政府が策定した「次世代省エネルギー基準」で断熱サッシの採用を奨励したことも追い風となり、増加した。

当初は、冬季の凍結によるモルタルや窯業系材料のひび割れ被害が深刻化していた北海道や東北地方といった寒冷地、あるいは塩風による金属系材料の錆びが大きな問題となっていた沿海地域など、限定された範囲内にとどまっていた。

その後、高断熱・高気密機性が買われ、全国に広がりつつある。

塩ビ工業・環境協会(VEC)では樹脂サッシ普及促進委員会を設置し、2003年から普及活動を行っている。

(上のグラフは同委員会のホームページ https://www.jmado.jp/main.html から)

VECは活動の重点課題のひとつに「地球温暖化対策に貢献する樹脂サッシ等の普及促進」を挙げている。

環境省は2008年3月、入居している霞が関合同庁舎5号館の4フロアの事務室の窓をすべて二重化し、窓の内側に、樹脂サッシと複層ガラスを組み合わせた断熱・省エネ窓を2年がかりで設置した。工事費は約6,000万円。同省では「省エネ効果は確かに高い。それと外から騒音が入らず、部屋が静かになった」としている。

付記

塩ビ工業・環境協会は1月9日、下記の声明を発表した。

| 1. |

昨日午後、樹脂サッシメーカー5社が防火製品についてその性能を偽装していたとの発表がありました。誠に遺憾です。 |

| 2. |

問題を起こした樹脂サッシメーカーには、問題となった製品についての適切な対応を早急に行うこと、また、法令に従った適切な製品を製造・供給することを強く求めます。その上で、環境性能に優れた樹脂サッシの普及を今後とも推進して参りたいと思います。 |

| 3. |

樹脂サッシは、もともと、その優れた断熱性能と耐久性能故に、欧米では長年にわたり広く使われており、高い信頼性を築いてきております。今後の温暖化対策に

大きな役割が期待されるものであり、また、結露の防止や温熱環境の安定により、住まう人及び住宅そのものにも優しい製品です。 |

|

2008/1/12 中国でガソリン値下げ競争

中国国務院は12月18日、国際原油価格の下落を受け、石油製品の卸売価格を19日から引き下げると発表した。2007年1月以来の値下げとなる。

値下げ幅はガソリンが13.9%、ディーゼル油が18.1%、航空燃料が32.2%で、値下げ後の価格は、いずれもトン当たりで、ガソリンが5,580元、ディーゼルが4,970元、航空燃料油が5,050元となる。

同時に小売基準価格もガソリンで1リットル当たり6.37元(87円)から5.46元(74円)に0.91元引き下げ、軽油も1.08元引き下げた。

中国は石油製品について1998年に基準価格制度を導入した。

基準価格は国家発展改革委員会が国際石油市場(当初はシンガポールのみ,2001年以降ロッテルダム,ニューヨークを追加)の製品価格を参考に設定する。価格の見直しは原則として2ヶ月に一度、国際石油市場の価格上昇幅が1カ月に8%を超える場合に行うこととなっている。

しかし、2005年頃からの原油価格の急騰を受け、中国政府は基準価格のアップ率を抑えた。

この結果、シノペックは大幅な赤字となり、政府が支援している。(ペトロチャイナは自社原油が多いため、補助なし)

2008/3/21 Sinopec、政府から石油精製事業の赤字補填金受領

昨年8月から原油価格が急落したが、中国の燃料価格は昨年6月以来

変更がなく、中国の小売価格はむしろ割高となっていた。

今回、原油価格の下落を受けて、基準価格を引き下げるもの。

業者は基準価格の上限8%

までの範囲で卸売・小売価格を設定することができる。

なお、2009年1月から、これまで道路整備費として徴収している「養路費」など6項目の交通費用を廃止し、燃料消費税を引き上げる。

ガソリンの消費税を現行の1リットル当たり 0.2元から1.0元に、ディーゼル油を同

0.1元から 0.8元に引き上げる。

廃止するのは公路養路費、航道養護費、公路運輸管理費、公路客貨運附加費、水路運輸管理費、水運客貨運附加費。

養路費は車両所有者に課せられる一種の道路税で、車両重量により決まり、例えば普通車なら月110元で前払いする。

政府は以前から自動車関係諸費用を燃料消費税に一本化することを検討していた。

走行距離に関係のない固定額から使用量に応じた徴税に変更する。

石油製品消費を抑制し、省エネルギーを促す狙いがあるとみられる。

国家発展改革委員会は燃料消費税改正でも国内の燃料価格は変わらないとしている。

燃料消費税は内税で、小売基準価格に折り込んである。

1月からの燃料消費税アップも折り込み済みのため、小売基準価格は変えない。

ーーー

中国ではこれ以前から民間ガソリンスタンドに値下げの波が押し寄せていた。

中国の石油製品小売価格は政府の統制下にあり、国家発展改革委員会が小売基準価格を決め、販売業者はこれを基準に上限8%までの範囲で価格を決めることが出来る。従来は基準価格が低く決められていたため、上限ぎりぎりに価格を設定するのが慣例だった。

しかし、国際原油価格の下落を受け、地方の民間石油精製工場が卸値を引き下げ、民間ガソリンスタンドに値下げによる販促活動を促した結果、値下げ競争が始まった。

この時点では国営石油大手2社のペトロチャイナとシノペックの直営スタンドは価格を据え置いていた。

12月25日にペトロチャイナが上海の150のスタンドでガソリン価格を引き下げた。

シノペックはこれを受け、本年1月1日からの上海の44のスタンドでの値下げを発表した。

8時間後にペトロチャイナは前回価格から0.10元の値下げを行った。

次にシノペックがどう対応するか、注目されている。

値下げ後の価格と値下げ幅は以下の通り。(単位:元/リッター)

| |

ペトロチャイナ |

シノペック |

| 90号ガソリン(低圧縮比エンジン用) |

4.45 (-0.2)→4.35... |

4.40 (-0.25) |

| 93号ガソリン(レギュラーガソリン) |

4.76 (-0.3)→4.66 |

4.71 (-0.35) |

| 0号ディーゼル |

4.55 (-0.3)→4.45 |

4.50 (-0.35) |

シノペックの93号新価格4.71元は約64円

両社の価格競争は広州にも広がった。

なお、本来の規則では、業者は基準価格の上限8%、下限8%の範囲で卸売・小売価格を設定することができることになっている。

現在の小売価格は基準小売価格の下限の8%よりも低い。

安く売った場合は需要家にはメリットがあり、損をするのは業者だけなので、規制する意味はなく、放任しているのかも知れないが、よく分からない国である。

2009/1/13

エクソンモービル、炭素税を容認

Exxon Mobil の会長兼CEOの

Rex W. Tillerson は1月8日、ウッドロウ・ウイルソン国際学術センターで

「Strengthening

global energy security」と題するスピーチを行った。

スピーチ:https://www.exxonmobil.com/Corporate/news_speeches_20090108_rwt.aspx

この中で、温暖化ガス削減対策として、オバマ次期政権が検討しているとされる排出量取引制度(cap-and-trade system)よりも炭素税(carbon tax)の方が優れているという見解を示した。

石油業界はこれまで炭素税に反対していた。

日本でも環境省が「環境税」を提案している。

石油連盟はこれに反対し、「増税なき温暖化対策を目指すべき」としている。

https://www.paj.gr.jp/from_chairman/data/file/2004/20041117.pdf

「化学産業団体・地球温暖化対策協議会」(日本化学工業協会、石油化学工業協会、日本ソーダ工業会、塩ビ工業・環境協会、日本化学繊維協会)や日本鉄鋼連盟なども温暖化対策税の導入に反対している。

スピーチの内容は以下の通り。

| ・ |

現在の経済危機のなか、直近の経済成長を図るのは必要だが、同時に長期的に経済成長を維持するというチャレンジも必要である。 |

| |

|

| ・ |

エネルギー面では多面的な問題にチャレンジする必要がある。 |

| |

|

| ・ |

特に開発途上国の経済発展に伴い、エネルギー需要は急増している。 |

| |

このため採算の取れる方法でより多くのエネルギーを確保する必要がある。 |

| |

代替エネルギーの開発、これまで採掘が難しかった場所での採掘のための新技術・投資資金・他国との協力など |

| |

また、エネルギー効率を高めることも必要。 |

| |

|

| ・ |

エネルギー需要の増加に伴い、温室効果ガス排出が増加する。 |

| |

膨大なエネルギー需要増加への対応と温室効果ガス対策という「双子のチャレンジ」が必要 |

| |

|

| ・ |

①新しいエネルギーの供給、②エネルギー効率、③温暖化対策を総合した長期戦略が必要 |

| |

|

| ・ |

①については、米国内に大量にあるエネルギー資源を探査、採掘、生産、輸送する技術を持っている。 |

| |

たとえば地下深くの岩石層のなかに閉じ込められている天然ガスを経済的に取り出す技術 |

| |

これまでの船よりも80%増しのLNGの輸送が可能なQ-Max船(カタール石油と共同開発) |

| |

|

| ・ |

②についても、エクソンは新世代自動車向けの新しい省エネ技術を開発している。 |

| |

新しいエンジン技術(Homogeneous

Charge Compression Ignition) |

| |

タイヤメーカーとの共同開発によるタイヤのライニング技術 |

| |

リチュウムイオン

バッテリー |

| |

水素燃料 |

| |

|

| ・ |

温室効果ガス排出量低減への総合対策が必要で、対策はイノベーションや競争を阻害したり、勝者敗者をつくって市場を不安定にするものであってはいけない。 |

| |

|

| ・ |

排出権取引(cap-and-trade system)には多くの問題がある。 |

| |

無駄な費用が掛かり、複雑 |

| |

取引のための新しいインフラが必要で、新しい排出権の"Wall

Street"のブローカーが儲けるだけ |

| |

検証・求償のための組織が必要で、企業や消費者のコストとなる。 |

| |

|

| ・ |

代替案として炭素税(carbon tax)がある。 |

| |

これは排出権取引より、もっと直接的で、透明で、有効であり、コストも少なく複雑でない。容易に実行可能である。 |

| |

企業の投資から消費者の製品選択まで経済面でのあらゆる意思決定において、カーボンのコストを反映する最も有効な方法である。 |

| |

炭素税賦課と同時に他の費用や税金を減らすことにより税収中立にできる。(するべきである) |

| |

全ての国が排出量削減に責任をもつ統一基準として最適 |

| |

|

2009/1/14 医薬品卸 1、2位 合併取り止め

医薬品卸1位のメディセオ・パルタックホールディングスと2位のアルフレッサ

ホールディングスは2009年4月1日の合併の基本合意書を締結していたが、1月9日に合併基本合意書の解約を発表した。

公正取引委員会への事前相談を行っていたが、公取委から本合併に関して第2次審査に移行するとの方針が示された。

これにより合併の延期が必要となることが予想され、その場合、各施策に遅れが生じ、統合効果を早期に実現することが困難になり、収益面で大きなリスクを抱えることも想定されると判断した。

合併新会社は医療用医薬品卸の分野で4-5割(首都圏や近畿など一部地域ではシェアが6割程度)のシェアを占める。また大衆薬卸の分野でも全国シェアは6割超になる。

公取委は大手2社の合併で寡占度が圧倒的な水準にまで高まることに難色を示し、一部事業の売却などを求めた模様。

ーーー

両社は2008年10月10日に、両社が対等の精神に基づき合併する基本合意書を締結した。

以下の背景のもとで、さらなる効率化を推進し、国民の健康な生活に貢献するためには、経営統合が最良の選択であると判断した。

| ・ |

近年、より質の高い安定的な医療の提供が望まれる一方、医療費増大と健康保険財政逼迫に対して、政府は医療費適正化の政策を推進している。 |

| ・ |

全国どこへでも医薬品を安定供給するという「ユニバーサルサービスの提供」、医薬品の特質から求められる「トレーサビリティの確保」といった社会的な要請の高まりから、物流拠点、流通網、ITシステム等に関する事業基盤整備・拡充のための設備投資、システム投資の必要に迫られている。 |

| ・ |

一般用医薬品については、改正薬事法の施行にともない、一部の製品がスーパーマーケット、コンビニエンスストア等での販売が可能となり、競争の激化が予想される。 |

ーーー

過去数年、医薬品卸業界はM&Aを重ねてきており、2社にスズケン、東邦薬品を加えた四強体制が構築されている。

| 医薬品・大衆薬・日用品卸の業界順位

|

| |

社名(主な取扱い商品) |

2008/3売上高 |

| 1 |

メディセオ・パルタックHD(医薬品・日用品) |

2兆2549億円 |

| 2 |

アルフレッサHD(医薬品) |

1兆7695億円 |

| 3 |

スズケン(医薬品) |

1兆5865億円 |

| 4 |

東邦薬品(医薬品) |

8054億円 |

|

各社の歴史は以下の通り。

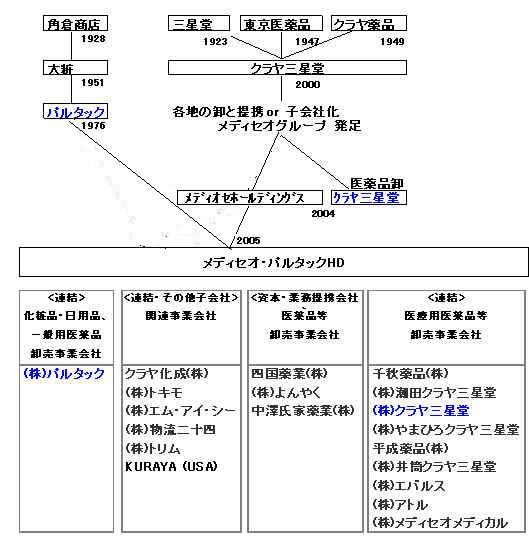

メディセオ・パルタックHD (Mediceo Paltac Holding)

メディセオ・パルタックは2008年に小林製薬子会社の一般用医薬品(大衆薬)卸最大手、コバショウを完全子会社にし、パルタックと合併させた。

これにより、医療用医薬品に加え大衆薬、日用品の分野でも首位となる巨大卸となった。

付記

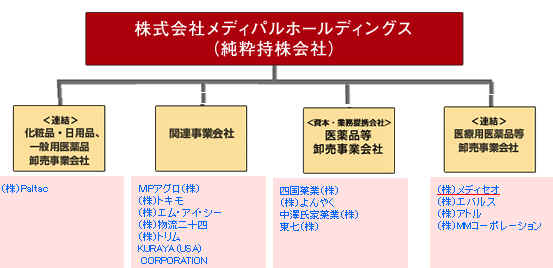

メディセオ・パルタックは2009年10月1日、メディパルホールディングスと改称。

医療用医薬品等卸売事業を分割してクラヤ三星堂に承継させ、合わせて5社を合併させ、「メディセオ」とした。

被合併会社:千秋薬品、潮田クラヤ三星堂、やまひろクラヤ三星堂、平成薬品、井筒クラヤ三星堂

中澤氏家薬業(なかざわ

うじけ

やくぎょう):中沢薬業と氏家薬業が合併

アルフレッサ HD (Alfresa Holdings)

1998 日本商事と昭和薬品が合併し、アズウェルとなる。

2003 アズウェルと福神が共同持株会社「アルフレッサ

ホールディングス」を設立

| 卸売事業 |

: |

アルフレッサ

四国アルフレッサ

成和産業

明祥

恒和薬品

安藤

小田島

アルフレッサ日建産業

アルフレッサ ピップトウキョウ |

| 製造事業 |

|

アルフレッサ

ファーマ

青島耐絲克医材有限公司 |

| その他事業 |

|

日商物流サービス |

2009/1/15 DuPont のHolliday 会長の行動

既報の通り、DuPont

は2008年12月5日、競争力強化のためのアクションを発表した。

建設業界と自動車業界の不振、消費者の消費の減少の結果、サプライチェーンでの在庫の縮小で、需要の減少が予想されるとし、コスト削減、投資の縮小によるキャッシュフロー強化のための積極的な行動を取るとしている。

リストラ計画として、主として欧米の自動車、建築業界の事業でおよそ2500人を削減する。将来の競争力強化のため、資産の合理化も行なう。リストラのため第4四半期に税引前で5億ドルの費用を計上する。

これらの処理で2009年に税引前で130百万ドル(年率では250百万ドル)の利益を生むと期待している。

また、年初に始めた生産性計画(2009年に6億ドルの固定費減、10億ドルの運転資金減)を早める。

計画では年末までに4000人の下請けを減らし、2009年には更に減らす。

ーーー

Business Week 誌は、経営コンサルタントRam Charan の近著 "In Leadership in the Era of

Economic Uncertainty: The New Rules for Getting the Right Things

Done in Difficult Times "の抄録を載せている。

https://www.businessweek.com/magazine/content/09_03/b4116036891021.htm?campaign_id=rss_topStories

この中で「経営者には詳細な、最新の、フィルターを通さない情報が必要で、問題が起こった場合には躊躇なく行動しなければならない」とし、今回のDuPont

のアクションにおけるChad Holliday Jr. 会長の行動を描いている。

Holliday は昨年10月初めに訪日し、需要家(多分

トヨタ)を訪問したが、そのトップが資金問題を懸念しており、今後に備えて資金の留保を指示したことを知った。これで経済危機がグローバルに広がりつつあるということに気がついた。

帰国するや直ちに6人の役員を招集、状況がどの程度悪いのか、どこまで悪くなるか、の質問をした。

数日後に出てきた答えはひどいものだった。同社の国内国外のすべての事業で金融危機の影響が出ており、Wall Street の危機と思われたものが、西欧、ロシア、アジアとグローバルな危機になる可能性が見えた。

逆にいえば、Holliday はそれまでは単に馬鹿な銀行の自業自得で自社には関係ないと見ていたことになり、日本の経営者の方がはるかに先見性があることになる。

深刻なことに、生産がどんどん落ちていた。同社のペイントは米国の自動車の30%以上をカバーしており、使用の48時間前に納入するカンバン方式をとっているが、突然注文が止まった。

同社には緊急時にとるCorporate Crisis Management plan があり、発動されると幹部が集まり、対策がとられる。これまでは911の時と、Hurricane Katrina、Hurricane Rita などの時だけであった。

Holliday はこれを発動することを決断した。

10日以内に全従業員が上司の面談を受け、資金節約、コストダウンに直ちに役立つ3項目を提案するよう求められた。

提案は即座に実施され、出張削減、社内会議の取りやめ、下請けカットなどが行われた。

Holliday は、工場停止など準備に時間がかかるものと平行して、10月から直ちに実施できる案の作成を求めた。

すぐに出来ることとして、2万人以上の下請けのカットが行われ、生産が落ちたプラントの従業員が下請けのしていた仕事に回された。

DuPont の危機対策は6週間で作成された。今後も経済情勢に対応して手が打たれる。

ーーー

既報の通り、Ellen

J. Kullman 女史が10月1日付けで社長に、2009年1月1日付でCEOに就任、Holliday は当面会長を続ける。

2008年12月18日に新体制の発表があった。

Kullman は 1月1日付けでCEOに就任するが、合わせて同氏が今後の同社のコア事業とみなしている

Agriculture 部門とSafety

& Protection 部門を統括する。

「DuPont は現在の経済危機に際して、月初に発表したアクションを含め、積極果敢な策をとっている。明確なリーダーシップと責任の下で計画を実行する。DuPont

がより強い市場志向のサイエンス企業になることを確信している」と述べた。

次へ

最新情報は https://knak.cocolog-nifty.com/blog/