ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://blog.knak.jp/

このところ海外化学会社の動きは激しい。

中国と中東では大石化プロジェクトが次々と発表されている。サウジのSABICとアラムコは海外進出を進めている。

欧米では「選択と集中」の動きが更に進んでおり、大規模な事業の買収、売却が行われている。

これまでは考えられなかった買収の噂が次々と現れた。

・GEプラスチックは最終的にSABICに売却され、現在、欧州の独禁当局が審査を始めている。

・ICIはAkzo Nobel からの買収打診を断ったが、まだ決着しておらず、逆買収の案も出ている。

・Huntsman もBasellによる買収が決まったと思ったら、Apolloが飛び出してきた。

・BasellのオーナーによるLyondell の買収の噂もある。

・Dowにまで投資会社による買収の噂や、基礎部門を分離しての他社とのJV化の噂が出た。

・そのDowがDupontに買収の提案をして断られたとの情報が出た。速報

BasellはHuntsman買収に関して、7/11までに買収価格の見直しの機会を与えられていたが見直しを行わないと発表した。

これを受け、Hexion (Apollo) はHuntsman買収の契約を締結した。

なお、Hexion は7日、買収価格を$28.00に引き上げている。借入金込みで106億ドルの買収となる。

以下に過去の記事から、主な会社の動きをまとめた。

それにしても、多くの買収話のなかには、インドのReliance

などは買収側として何度も出てくるが、日本企業による買収はない。

また、日本企業を対象とした買収も一切ない。

日本の石化会社が買収の対象とならないのは、日本の石化会社の問題点のためで、小規模多数の工場の乱立下での過当競争体質(この結果、高品質やサービスが正当に評価されない)や、従業員の解雇が簡単にはできず、不振事業の切捨てができないなどの欧米にない事情により、買収しようとする意欲が沸かないためであろう。

過去に述べた通り(2006/3/16 日本の石油化学産業の構造改善ー7 中国バブル時代 など)、2000年頃に一度は「選択と集中」を進めたのに、「中国バブル」でこの動きが止まってしまった。

本来は、「中国バブル」およびハイテク材料ブームでの好況の間に、更に「選択と集中」を進めるべきであった。

このままでは日本の石化事業は、欧米の大胆な「選択と集中」、中国と中東の石化の大拡張の中で、埋もれてしまうであろう。

-----

ダウ

買収 セルロース事業 2006/12/26 ダウ、Bayerからセルロース事業を買収

ICI買収説 2007/4/7 DowがICIを買収?

デュポンの買収を提案(拒否される) 2007/5/28 次の買収は?

売却 会社売却説 ①2007/3/2 Dow 買収説

②2007/4/13 速報 Dowが買収情報漏えいで役員を解雇

その他 中国 ①2006/8/23 中国でのダウの活動

②2007/5/21 ダウの海外進出

3工場の7プラント閉鎖 2006/9/7 ダウ、3工場の7プラント閉鎖

タイほか 2006/10/24 ダウ、アジア進出を促進

ポリウレタン 2006/11/27 BASFとダウ、欧州で共同でTDIプラント建設のFS実施

Asset Light Strategy ①2007/2/3 ダウ、PSとPP事業のJV化を検討

②2007/4/11 Dow、Chevron PhillipsとSM/PSのJV設立

③2007/3/19 Dow JV説

サウジ計画 2007/5/15 アラムコとダウ、世界最大級の石油化学コンプレックス建設

リビア

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

2007/4/25 Dow、リビアに石化JV設立

GE

買収 診断機器部門ほか

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

2007/1/22 GEについて・原油・ガス採掘関連機器のVetco Gray

・航空宇宙部門Smiths Aerospace

・米医薬大手のアボット・ラボラトリーズの診断機器部門の一部付記 2007/7/15 GE、Abbott の診断機器部門買収を取り止め

売却 シリコーン事業 2006/9/21 GE、シリコーン事業を売却

GEプラスチックス ①2007/1/11 GEがGEプラスチックスを売却か?

②2007/4/2 GE Plastics 争奪戦にSABICも参戦

③2007/5/22 速報 GE、GE PlasticsをSABICに116億ドルで売却

その他 中国PC計画 2007/2/13 GE Plastics、中国のPC計画延期

Huntsman

売却他 欧州の石化・ポリマー事業(ICIから買収したものが中心)

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

2006/10/3 SABIC、Huntsmanから子会社を買収

米国の汎用品事業 2007/2/20 ハンツマン、米国の汎用品事業を売却

自社 ①2007/6/27 速報 Basell がHuntsman Chemicalを買収

②2007/7/5 Huntsman に新たな買い手

Lyondell

設立 ARCOの子会社として設立

Lyondell とMilleniumと両社合弁のEquistarが合併

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

2007/2/26 Lyondell とシノペック鎮海煉油化工、寧波で PO/SM 生産

売却 酸化チタン事業 2007/3/5 Lyondell、酸化チタン事業をサウジ社に売却

その他 Basell との合併の可能性

バイエル

買収 シェーリング

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

2006/3/24 速報 バイエルがシェーリングの買収合意

売却 バイエル診断薬 2006/7/4 シーメンス バイエル診断薬買収

H.C. Starck 2006/12/2 Bayer、子会社 H.C. Starck を売却

セルロース事業 2006/12/26 ダウ、Bayerからセルロース事業を買収

その他 上海のPC工場 ポリウレタン 2006/12/20 Bayer、MDI 能力 約110万トンに

2007/2/14 バイエル、上海のTDI計画の能力拡大

BASF

買収 エンゲルハード

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

2006/6/12 2つの買収劇その他 中国戦略 2006/7/10 BASFの中国戦略

北米事業 2006/10/12 BASF、北米事業を強化

ポリウレタン ①2006/11/27 BASFとダウ、欧州で共同でTDIプラント建設のFS実施

②2006/12/20 Bayer、MDI 能力 約110万トンに- BASFも増強

「欧州企業」へ 2007/3/1 BASF、ドイツ企業から欧州企業へ

バイオ 2007/3/29 BASFとモンサント、バイオテクノロジーで提携

ICI

売却他 Quest 部門とUniqema部門

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

2006/11/30 ICI、Quest部門をGivaudanに売却

自社 ①2007/4/7 DowがICIを買収?

②2007/6/19 ICI、Akzo Nobel による買収提案を拒否

↓

付記

2007/8/13 Akzo が ICI を買収

INEOS

買収他 スタート

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

2006/6/14 事業買収で急成長した化学会社

ノルウエーの石化事業 ①2007/5/25 INEOS、Norsk Hydro からポリマー事業を買収

②2007/6/9 INEOS、Borealis からノルウエーの石化事業を買収

ABS 2007/7/4 Ineos、Lanxess のABS事業を買収へ

JV NOVA Chemicals 2007/3/26 NOVA Chemicals、北米のSM、PS事業をINEOSとのJVに移管

Basell

その他 再スタート

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

2006/6/15 Basellの買収

Lyondell 買収 エチレン 2006/12/25 Basell、ドイツのナフサクラッカー買収

Huntsman 2007/6/27 速報 Basell がHuntsman Chemicalを買収

参考 2007/7/5 Huntsman に新たな買い手

付記 2007/7/18 Basell が Lyondell を買収

SABIC

買収 DSM

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

2006/8/22 SABIC Europe とその前身

英国の石化 2006/10/3 SABIC、Huntsmanから子会社を買収

GE ①2007/1/11 GEがGEプラスチックスを売却か?

②2007/4/2 GE Plastics 争奪戦にSABICも参戦

③2007/5/22 速報 GE、GE PlasticsをSABICに116億ドルで売却

その他 中国 ①2006/7/3 SINOPEC天津分公司の100万トンエチレン計画着工

②2007/5/29 SABICとARAMCOの中国進出

インド等 2007/1/4 SABIC、大拡張計画

サウジ・アラムコ

事業他 ペトロラービグ

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

2006/3/25 ペトロラービグ起工式

ダウとのJV 2007/5/15 アラムコとダウ、世界最大級の石油化学コンプレックス建設

中国 2007/5/29 SABICとARAMCOの中国進出

2007/7/14 Hexion、Huntsmanを106億ドルで買収

Hexion がHuntsman の買収を行うことに決定、契約に調印した。

既報の通り、6月26日に Basell Polyolefinsが1株 25.25ドル、総額56億ドル(負債込みで96億ドル)でHuntsman の買収の契約をした。

2007/6/27 速報 Basell がHuntsman Chemicalを買収

7月4日、投資会社Apollo Management の100%子会社でBorden Chemical 等が合併して設立されたHexion Specialty Chemicals が 1株 27.25ドル総額60億ドルで対抗する買収提案を行った。

2007/7/5 Huntsman に新たな買い手

Basell とHuntsman

との契約では、「Huntsman がより有利な提案を受けた場合」には契約を破棄できることとなっており、その場合はBasell に2億ドルのペナルティを払うこととなっている。

Hexion は同社との合併が実現すれば、このうち1億ドルを負担するとした。

Huntsman ではHexionの提案はBasell との契約に記載された「より有利な提案」に該当すると判断、これを詳細に検討して意思決定を行うとした。

更に7月9日にはHexion は買収価格を1株28ドルに引き上げた。負債込みの買収価額は106億ドルとなる。

Huntsman の取締役会はBasellに対して7月11日までに対抗案を提出するよう期限を切った。

Basellは11日、25.25ドルのオファー価格を変更しない旨、発表した。

同社はHuntsman との契約では、もしHuntsmanがHexionの提案を受け入れて、自社との契約を打ち切る場合には2億ドルの支払を受け取ることになると述べ、(嫌味のためか)Hexion

は買収の認可を受けるのに長期間を要しようとし、取引完了までに不確定要素もあり、Basellとしては推移を見守りたいとしている。

(実際にはHexion と Huntsman

には重複事業はなく、独禁法上の問題があるとは思えない)

これを受けてHuntsman は12日、同社が6月26日付けのBasell

との合併契約を打ち切ったこと、Hexion

との間で、Hexion が借入金込みで約106億ドルでHuntsmanを買収する合併契約に合意したことを発表した。

同社の株式の57%を保有するHuntsman一族はこれに賛成している。

Huntsmanの取締役会はBasellとの契約破棄に伴う2億ドルの支払を承認した。このうち1億ドルはHexion が負担する。

Peter R. Huntsman 社長兼CEOは、HexionとHuntsmanの事業は補完的で、合併すれば強力な技術基盤を持ち、需要家に貢献できるとしている。

HexionのCraig O. Morrison会長兼CEOは、この合併は、優れた製品と技術を持ち、グローバルとりわけアジア太平洋にひろがる、ワールドクラスの会社となる好機であるとした。

Apollo Management の創設メンバーのJoshua J. Harrisは、合併により年間売上高140億ドル以上、世界に21千人の従業員、180の施設を有する世界最大のスペシャルティケミカル会社となると述べている。

Basell 及びその親会社のAccess Industries のオーナーのLen Blavatnik の今後の動きが注目される。

付記

Huntsmanはこの後、2007年8月に米国のPolymers business を、11月にBase Chemicals business を、いずれも Flint Hills Resources, LP (Koch Industries子会社)に売却した。

2007年2月に合意していたもの。

Port Arthur, Odessa and Longview, Texas; Peru, Illinois; and Marysville, Michigan の5工場のオレフィン、ポリマーが対象。

Port Neches, Texas の自家消費用エチレンは含まれない。2007/2/20 ハンツマン、米国の汎用品事業を売却

付記

2008年4月7日、Hexion は買収月日を更に90日延長した。両社はFTCの承認を得るべく、努力している。

付記

Hexionは2008年6月18日、この買収契約が実行不能であると宣言する訴えを裁判所に提出したと発表した。

ハンツマンの負債が増加したこと、同社の事業が悪化し収益が低下していることを理由とし、契約上の「重要な悪影響」に相当するとしている。

両社は個別にはやっていけるが、合意した資本構造で借入金を増やして合併を行なえば立ち行かなくなるとし、銀行が必要資金の融資に応じないだろうとしている。これに対しHuntsman は契約違反と批判、あくまで契約の実行を求めるとしている。

2007/7/15 GE、Abbott の診断機器部門買収を取り止め

GEとAbbott Laboratories は11日、本年1月18日に発表したGEによるAbbott Laboratories の診断機器部門の一部の買収(81億3千万ドル)を取り止めると発表した。

2007/1/22 GEについて 参照

両社とも、真剣に協議してきたが最終条件で意見が合わず、契約打ち切りが両社にとりベストと判断したと述べている。

本件買収については既に4月25日にEUの規制当局が承認していた。

業界筋では、Abbottの工場の試験設備がFDAから問題を指摘されており、これが理由ではないかとしている。

GEが値下げを含め、契約変更を要求したが合意できなかったとの見方もある。

公正取引委員会は10日、上下水道に使用される塩化ビニル管を巡り違法な価格カルテルを結んでいた疑いが強まったとして、三菱樹脂、積水化学工業、クボタシーアイの3社に強制調査に入った。

11日にはアロン化成、信越ポリマー、前澤化成工業、ヴァンテック、日本プラスチック工業、ダイカポリマーの6社とクボタシーアイの親会社クボタを、更に12日には日本ロール製造、旭有機材工業およびクボタシーアイの親会社で05年3月末まで製造・販売していたシーアイ化成に調査に入った。

強制調査の対象は延べ13社となり、シェアの合計は9割を超える。

* ヴァンテックは元は小松製作所の子会社の小松化成で、1997年に積水化学の子会社となり、改称した。

ダイカポリマーはアウトサイダー最大手でクボタと提携している。

塩ビ管の市場規模は年間約 1,800億円と巨額で、公取委が過去に調査した案件の中でも最大級。

対象会社の中には、1991年の食品用ストレッチフィルムや1999年のダクタイル鋳鉄管で刑事告発され法人として有罪が確定した会社や、92年の塩ビ管カルテルで課徴金を払った会社、さきのガス用PE管・継手で課徴金を払った会社がある。

こうした経緯がありながら、同様の構図のカルテルが繰り返されたことや、国民生活に密着し、水道料金にも跳ね返る可能性のある上下水道管を巡ってカルテルが行われていた実態などを重くみて、公取委は刑事責任を追及する必要があると判断した模様。

また12日の朝日新聞によると、2005年10月に業界団体の塩化ビニル管・継手協会が市場縮小を見据えた今後5年間の需要予測や各社のシェアをまとめ、データを各社に伝えたり公表したりしても問題がないかどうか、公取委に相談した。

これに対して公取委は、「上位3社で7割のシェアを占める寡占市場」と業界の特性をふまえて、需要減少の数値予測を公表すれば「大手を中心に値上げに向けた協調的な歩調が取られかねない」とカルテルの危険性を口頭で伝えたという。

付記

公取委は2008年12月、積水化学工業と三菱樹脂に対し、独占禁止法違反(不当な取引制限)で総額数十億円の課徴金納付命令を出す方針を固め、事前通知した。積水に対する課徴金は1社分の額として過去最高規模になる見通し。

関係者によると、公取委は両社とクボタシーアイ、同社に事業分割したクボタとシーアイ化成の計5社について、違反行為を認定した模様。塩ビ管ではクボタシーアイと積水化学工業、三菱樹脂の上位3社でシェアの約7割を占めるが、クボタシーアイとクボタ、シーアイ化成の3社は違反行為を自主申告したとみられる。付記

積水化学は2009年1月30日発表の第3四半期決算において、公正取引委員会の命令案による課徴金支払見込額 80億円を課徴金引当金繰入額として特別損失に計上した。

ーーー

今回は、原油価格上昇に伴う原料の塩ビの値上げに対して、過剰能力と公共投資削減による需給ギャップ拡大で価格転嫁が行えないために、赤字回避のために行ったものと思われる。各社にとり、10%(再犯の場合は15%)の課徴金と刑事訴訟による罰金は非常に痛いものになる。

問題再発を防ぐためには、他の業界と同様、過剰設備の処理が必要であろう。

少し古いが業界の状況は、経済産業省が2001年11月19日に発表した「塩化ビニル管産業の課題と将来展望に関する研究会報告書」で分かる。

https://www.meti.go.jp/kohosys/press/0002079/0/011119enkab.pdf

ーーー

各社の関連する業界の独禁法事件の主なものは次のとおり。

このうち、1991年のストレッチフィルム事件と、1999年のダクタイル鋳鉄管事件が刑事告発され、いずれも有罪となっている。

(企業に罰金、個人に執行猶予付き懲役刑)

付記

ダクタイル鋳鉄管の課徴金については1999年12月に納付命令が出たが、2000年2月に審判が開始され、2007年11月に審判手続きが終結、2009年6月30日に審決が出た。課徴金の額は変わらず。

https://www.jftc.go.jp/pressrelease/09.july/09070201.pdfクボタは「供給量制限の事実が何ら立証されていないなど承服できるものではなく、当社は、東京高等裁判所に審決取消訴訟を提起します」としている。

東京高裁は2000年12月23日、有罪判決を下した。

シェア調整の対象となっていたダクタイル鋳鉄管は「上下水道や都市ガスの配管などに用いられ、国民生活と密接で協定の影響は極めて大きい」と指摘。そのうえで、地方自治体から直接受注を受ける【直需市場】のみならず、全体の8割を占める工事の請負業者から特約店を通じて受注する【間需市場】もあわせ市場全体で「自由な受注競争を制限していた」と認定した。付記

最高裁は2012年10月25日、クボタ,日本鋳鉄管、栗本鐵工所による審決取消請求上告事件で、上告を棄却し,上告審として受理しないとの決定を行った。

| 単位:千円 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

* ストレッチフィルム 15名に懲役6月~1年(執行猶予)

* ダクタイル鋳鉄管 10名に懲役6月~10月(執行猶予)

公取委発表:

1991 ストレッチフィルム

課徴金 https://snk.jftc.go.jp/cgi-bin/showdoc.cgi?dockey=H040326H04J03000071_

罰金ほか https://snk.jftc.go.jp/cgi-bin/showdoc.cgi?dockey=H050521H03H02000001_

1992 塩ビ管 課徴金 https://snk.jftc.go.jp/cgi-bin/showdoc.cgi?dockey=H040722H04J03000115_

1999 ダクタイル鋳鉄管

平成8年課徴金 https://snk.jftc.go.jp/cgi-bin/showdoc.cgi?dockey=H111222H11J03000707_

平成9年課徴金 https://snk.jftc.go.jp/cgi-bin/showdoc.cgi?dockey=H111222H11J03000710_

罰金ほか

https://snk.jftc.go.jp/cgi-bin/showdoc.cgi?dockey=H120223H11H02000001_

2007 ガス用PE管・継手 https://www.jftc.go.jp/pressrelease/07.june/07062901.pdf

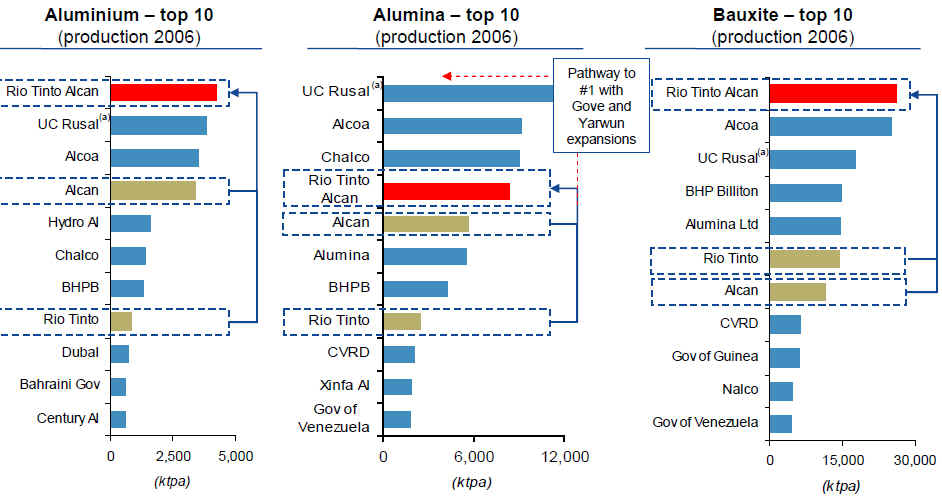

2007/7/17 Rio Tinto、Alcanを買収 アルミ生産で世界最大に

英豪資源大手リオ・ティントは12日、カナダのアルミ大手、Alcanを買収することで合意したと発表した。買収額は381億ドル。

買収に成功すれば両社のアルミ部門を統合し「Rio

Tinto Alcan」を設立する。両社のアルミ地金生産量は合計で430万トン強に達し、統合後は世界首位に躍り出る。

付記

Alcoa は2008/12/22にOrkla との間で、スウェーデンでのアルミ加工事業JVの45%と交換にノルウェーのアルミ精錬JV Elkem Aluminum (282千トン)の50%を引き取り、それぞれの100%事業とすることで合意した。

この結果、Alcoa の全世界能力は470万トンを超え、世界一のメーカーとなる。

アルミ市場ではロシアの二大アルミ会社とスイスの商社のアルミ部門が統合し、Alcoaを上回る世界最大のアルミ生産会社United Company RUSAL(ロシースキー・アルミニウム)が誕生したばかり。

2006/9/5 ロシアのアルミ最大手RUSAL、同国2位のSUALを買収

(Alcoa の能力も記載)

Alcanに対しては本年5月7日に、北米アルミニウム最大手の米Alcoa(The Aluminum Company of America)が買収総額269億ドル(債務引受を除く)の敵対的TOBをかけた。

AlcoaとAlcanは2年間にわたり合併交渉を続けてきたが、Alcanが拒否したため、AlcoaがTOBに切り替えた。

これに対してAlcanは5月23日にこれを拒否すると発表した。買収価格が低すぎるとともに、提案内容に魅力がないとし、TOBに応じないよう株主に呼びかけた。

今回のRio Tinto はAlcan がWhite Night (白馬の騎士)として選んだもの。

Alcoa は同日、TOBを撤回すると発表した。

「今回のRio

Tinto のオファーはアルミ業界の未来が明るいという当社の見方を裏付けるものだが、この価格は高過ぎ、当社としては、株主価値を高めるのに、他にもっとよいオプションがある」としている。

これを機に世界の資源大手の再編が加速する可能性があり、BHP Billiton がAlcoaを買収するとの噂もある。

Rio Tinto自身、Alcanを買わなければ、BHPの標的になったとの見方も出ていた。

付記

Reuters は7月19日、一時はBHP Billiton がAlcoaを買収するとの噂があったが、同社は最早、この買収を考えていないと報じた。(情報源を明らかにせず)

付記

2007年11月8日、BHP Billiton とRio Tinto はそれぞれ、BHP Billiton がRio Tinto に対して Rio株1:BHP株3での買収(1400億ドル以上に相当)の提案を行い、Rio Tinto が安すぎるとして断ったことを明らかにした。

ーーー

Rio Tinto

は英国と豪州の鉱業・資源グループで、銅、鉄鉱石、金、亜鉛、ダイヤモンドなどを取り扱っている。

1995年に英国のRio

Tinto-Zinc Corp (現 Rio Tinto Plc.)

と豪州のConzinc

Riotinto of Austalia (現 Rio Tinto Ltd.)の二元上場会社(DLC =Dual Listed Companies)として設立された。

2つの会社は別個の会社として残り、それぞれロンドン、オーストラリア証券取引所に上場。

両社は同一の取締役会により単一の経済単位として経営され、両社の株主は同じ投票権と配当受領権をもつ。BHP Billitonも世界最大の鉱業会社で、鉄、ダイアモンド、石炭、石油、ボーキサイトをはじめとして金属や鉱産品を取り扱っているが、これもDLCである。

2001年にオーストラリアのBroken Hill Proprietary (BHP)とイギリスの会社で南アフリカで大規模に操業するBilliton の二元上場会社となることで設立された。

アルミについては、100%子会社で日本のメーカーとも関係の深い豪州のComalco

(Commonwealth Aluminium

Corporation )が担当している。

(2000年7月にRio Tinto のTOBで100%になった。それまでは72.43%を所有)

Alcan の2006年のアルミ地金生産量は344万トンで世界3位、原料のボーキサイト供給でも世界大手。

両社の現状および統合後の姿は下記の通り。

| Rio Tinto | Alcan | 連結 | |

| 売上高 | 254億米ドル | 236億米ドル | 490億米ドル |

| EBITDA

(税引前利益+支払利息・減価償却費) |

126億米ドル | 39億米ドル | 165億米ドル |

| アルミ生産量 | 80万トン | 340万トン | 430万トン |

| アルミナ生産量 | 320万トン | 550万トン | 870万トン |

| アルミ生産量は統合で世界一 | |||||||||||||||||||||||||

| アルミナ生産量は世界4位だが、増設完了で世界一になる。 | |||||||||||||||||||||||||

| 原料ボーキサイトも世界一となる。 | |||||||||||||||||||||||||

| 参考 EBITDA 内訳 (億米ドル) | |||||||||||||||||||||||||

| ・・・・・・・・・・・・・・・・・・ |

|

||||||||||||||||||||||||

資料:Rio Tinto presentation https://www.riotinto.com/documents/Investors/Alcan_120707.pdf

ーーー

Rio Tinto (Comalco ) のアルミ関連事業(2006/12/31現在:千トン)

| Operations | Rio Tinto share | Aluminium | Alumina | Bauxite |

|---|---|---|---|---|

| Anglesey Aluminium Smelter, UK | 51.0% | 143.8 | ||

| Bell Bay Smelter, Australia | 100.0% | 177.5 | ||

| Boyne Smelters Limited, Australia *1 | 59.4% | 545.1 | ||

| Eurallumina, Europe | 914 | |||

| Queensland Alumina Limited, Australia | 38.6% | 3,871 | ||

| New Zealand Aluminium Smelters *2 | 79.4% | 337.3 | ||

| Wiepa Bauxite Mine, Australia | 100.0% | 16,139 | ||

| Yarwun Alumina Refinery, Australia | 100.0% | 1,240 | ||

| Rio Tinto 持分 | 844.7 | 3,247 | 16,139 |

*1 Boyne Smelters (グラッドストーン計画 ):残りを日本各社が出資、引取り

*2 New Zealand Aluminium Smelters(Tiwai Point, New Zealand)

当初、住友化学と昭和電工が25%ずつ出資

その後、昭和電工が撤退、住友化学比率は20.6%に。

Alcanの事業

| アルミナ (千トン、%) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| アルミ精錬 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

参考 他社のアルミ関連事業

1)Chalco=Aluminum Corp of China Ltd.

2006/8/25 中国アルミ業界の拡大競争

参照

2)BHP Billiton

| : | Primary aluminium smelters: | |

| : | Hillside

Aluminium, Africa (operator and 100 per cent) Bayside Aluminium, Africa (operator and 100 per cent) Mozal, Mozambique (operator and 47 per cent) Alumar, Brazil (40 per cent) |

|

| Alumina refineries: | ||

| Worsley,

Australia (operator and 86 per cent) Paranam, Suriname (45 per cent) Alumar, Brazil (36 per cent) |

||

| Bauxite mining operations: | ||

| Boddington,

Australia (operator and 86 per cent) MRN Trombetas, Brazil (14.8 per cent) Coermotibo, Klaverblad and Kaaimangrasie, Suriname (operator and 45 per cent) |

||

3)Alumina Limited (previously WMC Limited)

1960年代に豪州のWMC Limited などがボーキサイト鉱を発見、開発のため

Alcoa を招聘してパートナーシップをつくった。

1995年にWMC(その後

Alumina Limited と改称)とAlcoaはそれぞれのボーキサイト、アルミナ事業を統合してAlcoa World Alumina and Chemicals

(AWAC) を設立した。Alumina Limited が40%、Alcoaが60% 所有。

4)CVRD (リオ・ドセ=Companhia Vale do Rio Doce)

| : | 本 社 | :ブラジル・リオネジャネイロ |

| 主要事業 | :鉄および非鉄金属鉱山、鉄鋼、運輸、紙・パルプ | |

| 主要関連会社 | :Aluvale | |

| Docegeo(Rio Doce Geologia e Mineracao SA) |

アルミニウム部門

アルミニウム関連事業は、100%子会社のAluvaleを通して展開されている。

Aluvaleは、90年にCVRD社が自社のアルミニウム関連権益管理のために設立したもので、MRN社(Minercao Rio do Norte:権益40%)、Alunorte (同55.32%)、Albras (同51.0%)などを通して、ボーキサイト、アルミナ、アルミニウムの生産を行っている。

MRN社はラテンアメリカ最大のボーキサイト・プロデューサーで、世界最大規模の生産量を誇るTrombetas鉱山(パラ州)を保有する。

Alunorteは95年7月に生産を開始したアルミナ・プロデューサーで、MRN社から供給されるボーキサイトを処理している。

Albrasはラテンアメリカ最大級のアルミニウム・プラントを所有し、Alunorte から供給されるアルミナを中心に処理を行っている。

2007/7/18 Basell が Lyondell を買収

Basell と Lyondell Chemical は17日、Basell が Lyondell の全株式を127億ドル(借入金込み 190億ドル)で買収することで合意したと発表した。

本年5月にBasell の親会社のAccess Industries の会長 Leonard (Len) Blavatnik が「戦略的投資」として Lyondell の株式 8.3%を購入したと発表している。

2007/5/16 Access Industries の会長、Lyondell Chemical の株式を購入

その後、BasellはHuntsman の買収(総額56億ド、負債込みで96億ドル)の契約を行ったが、投資会社Apollo Management の100%子会社Hexion Specialty Chemicalsに負債込み106億ドルでさらわれた。

2007/7/14 Hexion、Huntsmanを106億ドルで買収

BasellはHuntsmanをあきらめて(Huntsman から違約金として2億ドルを受け取った)、Lyondell を買収したもの。

買収価格はBlavatnikがLyondell株を購入した時(5月10日)の株価の45%増し、7月16日の株価の20%増しとなっている。

Lyondell は旧Lyondell (PO、SM、MTBE、PG、TDIなど)とMillenium(酸化チタン、酢酸、VAM)、および両社のJVのEquistar (エチレン、プロピレン、EOG、PE)が合併したもので、その後、酸化チタン事業はサウジのNational Titanium Dioxide Company に売却している。

またLyondell は1993年にベネズエラの国営石油会社PDVSAの米国子会社Citgo との合弁Lyondell-Citgoを設立し(Lyondell 58.75%)、Houstonに26.8万b/d の製油所を運営しているが、両社の関係が悪化し、昨年8月にCitgoの持株41.25%全てを買取っている。

(PDVSAとの間で、23万B/D、5年間の原油供給契約を締結している)

今回の買収で、Basellは石油精製、エチレンとその誘導品、プロピレンとその誘導品を取得し、自社のポリオレフィン事業を補完、強化することとなる。

ーーー

Lyondell について

2007/2/26 Lyondell とシノペック鎮海煉油化工、寧波で PO/SM 生産

2007/3/5 Lyondell、酸化チタン事業をサウジ社に売却

2007/7/19 中国国家環境保護局、公害防止のため小規模化学工場を閉鎖

中国国家環境保護局(SEPA)は7月12日、安徽省での会議で、 湖沼での公害の防止のため、小規模工場(特に小規模の化学、繊維、染色工場)の閉鎖や、新規計画の承認の停止を含む措置をとる計画を発表した。

中国の湖沼、特に、アオコ(藍藻)の発生で大きな被害を被った江蘇省の太湖、

安徽省の中国最大の淡水湖の巣湖、雲南省のDianchi (さんずい偏に真)湖の深刻な公害の除去を狙ったもの。アオコは水中の豊富な栄養素、特にチッソと燐により急速に成長する。

5月末には中国第三の淡水湖の太湖がアオコで汚染され、無錫市の200万人の市民が数日間水道水を使用できない事態になった。

2007/6/16 太湖の水質汚染問題

SEPA局長は地方の役人が環境破壊に目をつぶる悪しき慣行を厳しく批判し、湖沼汚染の悪化に対応する新しい規則を明らかにした。

新しい規則には以下が含まれている。

・チッソと燐のレベル低下のため、排水処理工場に設備の改善を義務付け

太湖周辺の地域に排水処理施設建設のパイロット計画

・鉄鋼、合金、コークス、カーバイド、銅精錬、自動車などの産業の排出基準の引き上げ

・重金属、チッソ、燐や有機汚染物質を排出する可能性のある新規計画の承認の禁止

・製紙、醸造、化学品製造、繊維、染色などの小規模工場の閉鎖(2010年までに)

・湖沼への汚染物質排出の厳格な調査、基準未達成工場の閉鎖

・1年間の猶予の後、2008年には 3湖沼周辺の全ての企業は環境当局のライセンスを必要とする

・アンモニアと燐を含む排出物のある全ての計画の禁止

・湖沼に流入する地域での燐を含む洗剤の製造、使用、販売の禁止

・3つの湖沼での養魚ネットを2008年末までに除去(餌による汚染防止)

・湖沼沿岸 1km以内での肥料を使用する養魚池、野菜畑、花卉園の禁止

SEPA の調査では11の省の126の工業団地のうち

87.3 %が環境規則に違反して環境を破壊する企業を導入している。

また、75の排水処理設備の半分が適切に機能しないか、もしくは全く機能していない。SEPAの調査した529社のうち、44.2%が環境規則に違反していた。

地方の役人は企業のGDPへの貢献のみをみて、企業の環境問題を監視する責任を果たしていないともしている。「利益のために環境を犠牲にするという地方の悪しき慣行を打破する必要がある」と述べた。

この問題は国務院も取り上げ、温家宝総理は「汚染原因を徹底的に調査・分析し、これまでの事業を基礎として、総合的な管理を強化し、具体的な改善策と措置を研究し、立案しなければならない」との重要な指示を出した。

温家宝首相は6月末にも、飲み水問題を国家プロジェクトとして優先的に対処すると述べている。

ーーー

地方政府も対策に乗り出した。

雲南省では省都の昆明市の近くにあるDianchi 湖の汚染防止のため、11億ドルを投入する計画を発表した。中央政府に承認を求めている。

湖の埋め立て計画の中止、植林、下水処理工場の建設などに使用する。また、水草を植えたり魚を放して水中のチッソや燐を除去する。

更に、汚染物質排出や下水処理に関して、国の基準よりも厳しい環境基準を設定する。

湖に流入する水のうち、クリーンな水は たった8%に過ぎない状況で、昆明市の飲み水が危機に瀕している。

江蘇省政府も太湖周辺の小規模の化学プラント2,150を2008年末までに停止させる計画である。また、進んだプロセスや技術を持たない新しい化学計画については制限を課すことを計画している。

Oman Petrochemical Industries Corp. (OPIC)は建設費の高騰のため、ダウとのJVの石化計画を無期延期すると発表した。

実際には棚上げで、復活の可能性はないとされる。

JVはDow が50%、Oman 政府が25%、OPIC が25%出資、計画ではFahudでガスを掘削、 400kmのパイプラインでSoharまでガスを輸送し、Soharでエチレンとワールドクラスのポリエチレン3系列を建設するもので、2008-2009年のスタートを予定していた。

2006/6/3 湾岸諸国の石油化学ー4 オマーン

建設延期の理由は、当初の建設予算26億ドルが45億ドルにまで上昇したため。

このほかに、ガスが十分あるかどうかの懸念もあるとされる。

この計画は当初、オマーン石油とBPとのJV(BP 49%/OOC 11%/ 民間 40%)として計画されたが、1999年に原料が十分でないという理由でBPが撤退し、中止となっている。

ーーー

中東では石化プラント等の建設ラッシュで建設費が高騰し、中止となったり見直しとなったプロジェクトが多い。

2007/4/19 中東の石化計画、建設費アップが重大問題に

そのなかでも実現可能性を疑問視していたSaudi Aramco と Dow のラスタヌラ総合計画は詳細覚書が締結された。

建設費については 'mammoth' というだけで発表されていないが、業界筋では当初100億ドルと想定された建設費が、220億ドルに達すると見ている。

2007/5/15 アラムコとダウ、世界最大級の石油化学コンプレックス建設

2007/7/21 公取委 企業結合審査の事後的検証調査報告書

公取委は6月22日、企業結合審査の事後的検証調査報告書を発表した。

報告書:https://www.jftc.go.jp/pressrelease/07.june/070622.pdf

次ぎの2部に分けて、企業結合審査を事後的に検証した。

1 輸入圧力の事後的検証(報告書第一部)

2 問題解消措置の事後的検証(報告書第二部)

ーーー

1 輸入圧力の事後的検証(報告書第一部)

平成6年度から平成15 年度までの10 年間の公表事例のうち輸入圧力が働き得ると認定している20事例26品目について、輸入比率の動きを品目横断的に分析している。調査対象のうち、化学品関係は以下の通り。

このうち、潜在的輸入圧力を積極的に評価した事例として三井石油化学と三井東圧化学の合併でのフェノールを対象に、詳細に分析している。

調査対象事例における輸入比率の動き

| 年度 | 事例名 | 商品 | 統合前 3年間 平均 |

統合後 3年間 平均 |

類型 |

| 7 | 昭和電工㈱及び日本石油化学㈱による ポリオレフィン樹脂事業の統合 |

高密度ポリエチレン樹脂 | 3.06% | 1.98% | ↓① |

| 7 | バイエル㈱及び三菱化成ヘキスト㈱の 繊維用染料事業の統合 |

塩基性染料 | 36.90% | 47.25% | ↑⑦ |

| 9 | 三井石油化学㈱と三井東圧化学㈱の合併 | アセトン | 4.26% | 2.71% | ↓① |

| フェノール | 0.65% | 0.54% | ↓① | ||

| アニリン | 3.50% | 4.05% | ↑② | ||

| ビスフェノールA | 13.80% | 18.03% | ↑⑦ | ||

| 10 | 旭化成工業㈱及び三菱化学㈱の ポリスチレン樹脂事業の統合 |

ポリスチレン樹脂 | 2.91% | 2.84% | ↓① |

| 11 | 協和発酵工業㈱及び三菱化学㈱による 可塑剤事業の統合 |

フタル酸系可塑剤 | 2.83% | 4.75% | ↑② |

| 12 | 三井化学㈱及び武田薬品工業㈱の 共同出資会社の設立によるウレタン等事業の統合 |

TDI(ウレタン原料) | 0.0009% | 0.00% | ↓① |

| 13 | ポリプロピレン事業の統合 (日本ポリケム㈱・チッソ㈱; 三井化学㈱・住友化学工業㈱) |

ポリプロピレン | 7.72% | 4.99% | ↓④ |

| 14 | エー・アンド・エム スチレン㈱及び出光石油化学㈱による ポリスチレン事業の統合 |

ポリスチレン | 2.78% | 2.27% | ↓① |

| 14 | 三井化学㈱及び住友化学工業㈱の統合 | アニリン大口 | 6.94% | 5.63% | ↓④ |

| EPDM | 2.77% | 6.87% | ↑③ | ||

| 15 | 昭和電工㈱及び協和発酵工業㈱による 酢酸エチルの共同生産会社の設立 |

酢酸エチル | 10.66% | 12.32% | ↑⑦ |

| 15 | 大塚化学㈱と三菱瓦斯化学㈱による 水加ヒドラジン事業の統合 |

水加ヒドラジン | 16.78% | 22.27% | ↑⑦ |

公取委の分類

輸入比率が低いレベルに

とどまっているもの結合前の輸入比率が5%以下で、

結合後に2.5ポイント以下の低下をしたもの ① 2.5ポイント以下の上昇をしたもの ② 輸入が一定程度行われている品目

(一定程度の輸入圧力)結合前の輸入比率が5%以下で、結合後に 2.5ポイント超の上昇をしたもの ③ 結合前の輸入比率が5%~10%で、結合後に 5ポイント以下の低下をしたもの ④ 5ポイント以下の上昇をしたもの ⑤ 輸入が顕在化している品目

(一定程度の輸入圧力)結合前の輸入比率が5%~10%で、結合後に 5ポイント超の上昇をしたもの ⑥ 結合前の輸入比率が10%超で、結合後に 輸入比率が上昇したもの ⑦

まとめ

20事例26品目のうち、企業結合後に輸入が顕在化している品目が7品目(⑥⑦:化学品は4品目)、輸入が一定程度行われている品目が8品目(③④⑤:化学品3品目)あり、これらについては一定程度の輸入圧力が働いているものと考えられる。

一方、企業結合後の輸入比率が低いレベルにとどまっている品目が11

品目(①②:化学品8品目)あるが、これらについては、輸入比率が低いレベルにとどまっている要因を個別に検証した上で輸入圧力の有無を判断する必要があると考えられる。

そこで、第2において、三井石化と三井東圧の合併におけるフェノール(①)を例にとり、詳細に分析を行った。

フェノールについては、企業結合審査時点で輸入比率が低く、企業結合後も最近のメーカーによる自家消費(ビスフェノールA)向けの輸入を除いては輸入比率が低いレベルにとどまっていたものの

・国内外で商品のブランドやグレードの違いや品質の差はほとんどみられないこと

・使い慣れ等から生じるスイッチングコストが低いこと

・自らの海外展開等を通じて海外市況を注視している比較的規模の大きいユーザーが多いこと

・ユーザーが輸入の必要性を感じるほど内外価格差が広がらなかったこと

等の条件が満たされていることから、潜在的な海外からの競争圧力が存在していると判断された。

長期にわたって極端な内外価格差が生じないこと自体が、国内価格が輸入価格の影響を受けていることを示唆しているとも考えられる。

フェノールについては、合併を契機として、当事会社の価格支配力が高まったことを示す情報はなく、合併の結果、競争を実質的に制限することとはならなかったものと考えられる。

その他の製品のうち、石油製品等一部の商品については、制度的な要因により、企業結合審査時点で想定していたほど輸入圧力が働いていないと考えられる品目もある。

このように、企業結合審査時点で輸入圧力を積極的に評価した事例については、実際に輸入圧力が働いていると認められるものとそうでないものとが混在していると考えられることから、今後の企業結合審査に当たっては、特に輸入比率が低い場合の輸入圧力の評価について、データ分析や綿密なヒアリング等による慎重な検討が重要であると考えられる。

また、今後、実際に輸入圧力が働いているかどうかを事後的に検証していくことも必要と考えられる。

ーーー

2 問題解消措置の事後的検証(報告書第二部)

平成8年度から平成17 年度までの10 年間の公表事例のうち、問題解消措置が採られた事例について、その内容を整理した。

問題点が指摘されたもの又は当事会社がその企業結合計画において、あらかじめ何らかの措置を申し出たものは約4割弱あるが、同時に全体の約4分の1は問題解消措置の実施を前提として問題なしとされている。

水平型の問題が生じる場合には、事業譲渡等の措置が採られることが比較的多いのに対し、

垂直・混合型の問題が生じる場合には、当事会社グループの行動に関する措置が採られることが比較的多い。

富士電機による三洋電機の自販機事業の統合を例にとり、詳細に分析を行った。

今後の留意点

| ・ | 企業結合の結果生じる問題点を解消するために十分なものか否かや技術開放の条件(対価や期間等)についての詳細な検討が必要 |

| ・ | 市場環境の変化等に応じてその条件を見直せるようにすることも重要 |

| ・ | (ライセンス契約) 問題解消措置の通知の確保や技術供与を申し込む可能性のある潜在的な候補者に関する事前の調査も重要 |

今後は、構造的な問題解消措置を含め、他の問題解消措置が採られた事例についても検証し、その有効性や実施・運用に当たっての留意点を調査することも、重要であると考えられる。

2007/6/19 ICI、Akzo Nobel による買収提案を拒否 で、Akzo Nobel が ICIに内々に買収の提案をして拒否されたことを伝えた。

報道によると、Akzo

は6月4日に72億英ポンド(約1兆7500億円)での買収提案をしたが、ICI

は安すぎるとして断ったとされる。

Akzo Nobel は 「ICI

も含め、戦略的機会を今後引き続き検討する」とした。

その後、Akzo Nobel

は主要株主と協議しているが、まだ決定に至っていない。

周辺では81億ポンドでICIは売るのではないかとか、84億ポンドは必要だとの声が出ている。

ICI 側ではパックマン方式で逆にAkzoを買収する考えも出ているといわれている。

両社ともに主要事業に塗料事業を持っている。Akzoの塗料事業

Crown は英国でのシェアは約14%、これに対してICIのDulux

は40%のシェアを持つ。もしAkzoが買収した場合には、独禁法の問題で自社のCrownを売却する必要があるとの見方もある。

事態が長引くのを恐れたICIは、この問題を英国公開買付パネル(The Panel on Takeovers and Mergers)に持ち込んだ。

パネルは1968年につくられた民間の専門家によるTOBの自主規制機関で、TOBと合併に関して、ルールブック(City

Code on Takeovers and Mergers )を作成・管理し、TOBで全ての株主が公平に扱われるよう監視する。委員長は歴代、大手投資銀行のM&Aバンカーが持ち回りで務めている。

英国会社法(Companies Act 2006)のPart 28、Chapter 1

が準拠法となっており、TOBに関するEC指令(EC

Directive on Takeover Bids :2004/25/EC)に基づき判断する。

パネルは7月6日、Akzo Nobel に対して、8月9日午後5時までに態度を明らかにするよう命令した。

英国紙は“put up or shut up”ultimatum

(提案するか黙るかの最後通牒)と呼んでいる。

もし、AkzoがそれまでにTOBのオファーを行わない場合には、同社は6ヶ月間はTOBを行うことは出来ないこととなる。

相変わらず、DowやインドのReliace や多くの投資会社がICI買収に乗り出すとの噂も続いている。

イラン政府はイラン憲法第44条の規定に基づき、石油および石油化学関連の国営企業の民営化を決めたが、イラン石油省は7月14日、民営化対象の21社の社名を発表した。

詳細は明らかでないが、民営化は下記により行われる模様。

40% 'justice shares'(正義株)として恵まれない階層にのみ公開

20% 国営石油化学会社(NPC)に割当(将来、

private sector に)

35% テヘラン株式市場で公開

5% 石油化学会社の従業員に割当

21社の内訳は以下の通り。

| National Iranian Oil Company (NIOC) 傘下企業 5社 | ||||

| : | Petropars

Company Petroiran Development Company (PEDCO) North Drilling Company (NDC) Iranian Offshore Engineering and Construction (IOEC) Transportation and Logistics Company |

|||

| National Iranian Oil Refining and Distribution Company (NIORDC)傘下 2社 | ||||

| Isfahan Refinery Tabriz Refinery |

||||

| National Petrochemical Company (NPC) 傘下9社(1社不明) : | ||||

| (社名) | (立地) | (製品) | ||

| Tabriz Petrochemical | Tabriz | エチレン、PE、BTX、SM ほか | ||

| Shiraz Petrochemical | Shiraz | Ammonia/Urea、Methanol 他 | ||

| Razi

Petrochemical Company (革命前の名前は シャブール・ケミカル) |

Bandar Imam | アンモニア、尿素ほか | ||

| Fajr Petrochemical Co | Bandar Imam | utility | ||

| Damavand

Petrochemical Co. (英国Bali Group 60%/NPC 40%) |

Bandar Imam | PE | ||

| Khorasan Petrochemical | Khorasan | Ammonia/Urea、Melamine | ||

| Bushehr Petrochemical | Pars | Ehtan, ethylene, methanol | ||

| Transportation of Petrochemical Industries Company | ||||

| National Iranian Gas Company (NIGC) 傘下5社 | ||||

| Hamedan Gas

Company Semnan Chaharmahal & Bakhtiari Zanjan Bid-Boland Gas Refinery |

||||

最新分は https://knak.cocolog-nifty.com/blog/