ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://blog.knak.jp/

Dow Chemical は10日、タイのSiam Cement Group (SCG)とのJVの MTP HPPO Manufacturing がタイでPO工場の建設に着手したと発表した。

付記

着手というのは設計等の開始であった模様で、ダウは2009年9月に現地での定礎式実施を発表した。付記

2012年1月4日、正式スタートアップを発表。

Dow とBASF が共同開発した過酸化水素法PO(HPPO)で、能力は39万トン、Map Ta Phut 近郊のAsia Industrial Estates に建設する。

PGプラントも同時に建設し、2011年に生産開始の予定。

原料過酸化水素については2007年7月にDow と SolvayがJVの設立で合意している。

能力は330千トン(100%ベース)で、Asia Industrial Estates に建設する。

2007/8/3 Dow と Solvay、タイにHPPO用の過酸化水素製造のJV設立

Solvayはタイの子会社、Peroxythai Ltdにもここから過酸化水素を供給する。

PeroxyThai は1989年にSolvay が設立した。Rayong に過酸化水素工場(能力2万トン)を持ち、主にパルプ、製紙用に供給、4割を輸出している。

HPPO 用の原料プロピレンについては、

Dow と

Siam Cement Group が建設を発表したRayong の新しいナフサクラッカーから供給する。

11億ドルを投じてを建設するもので、能力はエチレン90万トン、プロピレン80万トン。OCT(Olefins

Conversion Technology) で大量のプロピレンを製造する。Siam が67%、Dow が33%出資し、2010年稼動を目指している。

2006/10/24 ダウ、アジア進出を促進

2007年7月のDow/Solvay の過酸化水素JV発表時には、POは、アントワープでのDow/BASF JVによるHPPO計画に続くものとして、Dow とBASF で交渉が進められていた。

今回、何故BASFが降りて、代わりにDowがエチレンで提携している現地のSiam Cement となったのかは、明らかにされていない。

付記

Dow は2010年12月、HPPOを原料としてMap Ta Phutに年産15万トンのPGプラントを建設すると発表した。

同社はPO、PGのグローバルのリーダーで、PO能力は200万トン以上、PG能力は70万トン以上。PGは世界に5工場あり、ドイツに世界最大プラント、他に北米2工場とブラジル、豪州に各1工場を持っている。

ーーー

過酸化水素法POはBASFが1995年頃から研究してきたもので、副産物がなく、最終製品であるPOと水しか発生しないこと、プラントの設置面積が小さく、必要インフラストラクチャが少ないことが特徴とされている。

Dowは2001年にエニケムとの間でポリウレタン事業とポリメリ(UCC/エニケムのPEのJV)持分を交換した際にこの技術を取得しており、DowとBASFは2002年8月に共同開発を決めた。

BASFは過酸化水素製造のため、Solvay と提携している。

2006年3月、DowとBASFは合弁でアントワープに過酸化水素法POプラントを建設すると発表した。

能力は30万トンで、2008年初めのスタートを目指した。

両社は2006年2月に製造JV契約を締結、共同開発した技術に50/50の権利を有し、それぞれが生産量の半分を引き取る。

過酸化水素はSolvay技術による単一ラインとしては世界最大の23万トンプラント。 Solvay と BASF がJVを設立し、このJVとDowがファイナンスのためのパートナーシップを設立した。

2006/3/24 ダウとBASF、POを新製法で生産

Dow とBASF はアジアを含む他の地域でも共同でこの事業を行ないたいとしていた。

BPは6月11日、2008年版 Statistical Review of World Energy を発表した。

石油、天然ガス、石炭、原子力、水力発電及びこれら合計の一次エネルギーについて、世界各国の需給、能力の過去からの統計と解説を毎年発表している。

https://www.bp.com/genericarticle.do?categoryId=2012968&contentId=7045418

ーーー

(一次エネルギー)

2007年の世界の一次エネルギー消費は前年比2.4%増となった。

全体の消費のうち、アジア太平洋が1/3を占め、前年比でも5%増加している。

日本は -0.9%だが、中国は7.7%の増加、インドも6.8%の増加となっている。

中国は2002年から需要が急増している。インドも日本の需要に近づいている。

ECは-2.2%となった。うちドイツは-5.6%で世界で最大のマイナスとなっている。

各地域の一次エネルギー内訳は以下の通り。前年比では石炭の伸びが大きい。

| 一次エネルギー消費 (単位:百万トン-石油換算) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(石油)

石油の生産は前年比

-0.2%となった。2002年以降でマイナスは初めて。

OPECが減産で -1.2%となった。サウジ(-4.1%)の減産が大きい。中南米ではベネズエラが

-7.2%となっている。

逆に旧ソ連が増産となった。うち、Azerbaijan は31.7%の大幅増となった。

生産は前年比マイナスとなったが、消費は1.1%増となった。

アジアでは日本の消費は前年比マイナスだが、中国は4.1%の増となった。

| 石油 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(天然ガス)

北米とアジアの需要の伸びが大きい。特に中国の需要は19.9%の伸びとなった。

| 天然ガス | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2008/6/18 サウジの2つのアルミ計画 中国アルミとドバイアルミの進出

2008年6月3日に「中東のアルミ事業」を書いたが、サウジの2件の新しいアルミ計画が明らかになった。

| 出資者 | 内容 | 予算 | ||

| Sino-Saudi

Jazan Aluminum (Jazan Economic City) |

Chalco(China):40% MMC(Malaysia):20% Binladen Group:20% Other Saudi investors:20% |

アルミ 100万トン | $3 billion | 2007/11 契約締結 2008/4Q 着工 |

| Chalco(China):20% MMC(Malaysia):50% |

電力 1,860MW | $2 billion | ||

| (King Abdullah Economic City) | Emal International (Dubai Aluminium/ Mubadala Development) |

アルミ 70万トン 発電 |

$5 billion | 2008/1 契約 |

1.Sino-Saudi Jazan Aluminum

Aluminum Corporation of China Limited (Chalco) は2007年11月、マレーシアのMMC International Holdings、サウジのBinladin Group との間で、サウジでアルミ精錬工場を建設する基本契約を締結した。

立地はSaudi Arabian General Investment Authorityがサウジの南西端のYemen との国境近くにある紅海沿岸のJazan (中心都市はJizan)に 建設中のJazan Economic Cityである。

出資はChalco(China) が40%、MMC(Malaysia) が20%、サウジのBinladen Group が20%、サウジの投資家が残り20%となっている。

能力は100万トンで、予算は30億ドル、2008年第4四半期に着工する予定。

Chalco

が技術供与を行い、原料アルミナを供給する。

Saudi Arabia

General Investment Authorityが支援を行なう。

Chalco (Aluminum Corporation of China) はアルコアと共同でRio Tinto に出資している。

2008/2/8 中国アルミとアルコア、Rio Tinto に出資

MMC International Holdings はマレーシアの投資会社で、輸送、エネルギー、建設等を中心としている。

Saudi Binladen Group はサウジ最大の建設業者で、モスク、空港、道路、電力、通信等の大型公共工事及びそのメンテナンス分野を得意としている。サウド王家と特別な関係を保っている。

Usama Binladin はグループ創始者の Sheikh Mohammed Binladen の息子の一人。

(一族はUsama を破門し、サウジ政府も国籍を剥奪している)

発電所(1,860MW)も同時に建設される。

これには

MMC が50%を出資、Chalco

も20%を出資する。予算は20億ドル。

Jazan Economic City Master Plan

2.Emal International

Dubai Aluminium Company (Dubal) とAbu Dhabi のMubadala Development のJVのEmal International はサウジで建設中のKing Abdullah Economic City にアルミ精錬工場を建設する。

Dubal はDubai政府100%所有で、Abu Dhabi 政府 100%所有のMubadala Development と組んでAbu Dhabi にEmirates Aluminium を建設しており、AlgeriaでもBeni Saf aluminium smelter を建設中。

2008年6月3日 「中東のアルミ事業」

Emal International は本年1月に、King Abdullah Economic City 建設のために設立されたEmaar the Economic City との間で契約を締結し、Saudi Arabian General Investment Authority の承認を受けた。

投資額は50億ドルで、能力は70万トン、所要の発電も行なう。

付記

富士電機と双日は2012年3月、倍増計画用の整流器を受注した。電圧2千ボルトに対応可能な世界最大容量。

2013年12月に能力を倍増し、140万トンとする。

King Abdullah Economic City 建設計画は2005年に発表されたもので、Rabighの南の紅海沿岸 35kmに渡って、港湾、 Industrial Zone、Central Business District、Educational Zone、Resort District、Residential Communities からなる50万人都市を新たに建設し、PetroRabigh 計画と並んで、サウディ西岸の産業振興・経済活性化の牽引役にしようというもの。

Saudi

Arabian General Investment Authority が開発を統括し、ドバイの大手ディベロッパーEmaarが企画を担当、Emaar社と地元資本とのJ/V のEmaar the Economic City が開発主体となる。

総投資額は SR130

billion (350億ドル)を超える。

Industrial Zone の中心がEMALによるアルミ精錬と、フランスのTotal と現地資本の潤滑油JV Saudi Total Lubricants Company (Satlub) となる。

King Abdullah Economic City Master Plan

水俣病の未認定患者の新救済策がチッソの拒否で膠着状態になっているのに対応するため、自民党の水俣問題小委員会は6月10日、チッソの分社化の素案をまとめた。

しかし、与党水俣病問題プロジェクトチームは17日の会合で、チッソの分社化の検討より、「未認定患者の救済策実現を優先させる」との認識で一致し、問題の全面解決に向け、訴訟を起こしている団体に対し和解を働き掛けていく方針を確認した。

2007/11/23 チッソ、与党プロジェクトチームの水俣病未認定患者の新救済策を拒否

2008/5/31 チッソの弁明

自民党の水俣問題小委員会(園田博之委員長)は10日、チッソの分社化を進める「公害健康被害補償金等の確保に関する特別措置法」の素案をまとめた。

液晶で好業績を続けるチッソを新会社に衣替えさせることで補償への不安を解消、同社の新たな負担を伴う与党プロジェクトチームの未認定患者救済案の受け入れを促すのが狙い。

法案の骨子は以下の通り。

・ 公害被害の補償で多額の債務がある事業者に債務支払いと事業とを別法人で行わせ、収益力を高めて債務履行を完遂させることを目的とする ・ 事業者は患者補償や公的支援の債務返済、地域経済への支障を及ぼさない再編計画を作成し環境相による認可を受けなければならない ・ 新規事業会社の株式譲渡には環境相の承認を必要とし、譲渡益は公的支援を行っている自治体に納付。自治体はこれを積み立て、補償債務支払いを引き受ける ・ 事業者と自治体は債務引き受けに関する協定を締結できる。締結には環境相と自治体議会の承認を必要とする ・ 再編で新たに生じる登記諸税や法人事業税などは免除。欠損金処理に関する特例措置も設け事業者負担を軽減する

チッソの事業部門を100%子会社化して上場・独立させ、現在のチッソは補償部門だけを担う親会社とする内容。

上場後の株式売却益で約1500億円の公的債務と約400億円の金融機関に対する債務に加え、将来も続く患者補償を担う。

親会社は当面、子会社の株式配当益で補償業務を担い、3年後をめどに株式を他者に全面譲渡、譲渡益を熊本県に納付して補償業務を委ね、清算するとしている。

園田氏は「患者補償の安定した財源を確保し、膨大な公的債務を早期返済できる土台づくりのためだ。チッソの業績が好調な今でないと時機を逸する」と語った。

園田氏は、「課題は二つ。一つは将来の患者補償も含め、チッソが負うおおよその債務を確定できるか。もう一つは、その債務を十分上回る評価が株式市場で得られるかどうかだ」 としている。

小委員会では、譲渡益(税金免除)は2000億円以上が見込まれると想定している。

「株売却で株が別の資本の手にわたり、水俣工場がなくなるのでは」という地域の不安の声に配慮し、「債務返済、地域経済への支障を及ぼさない」とした。

また、分社化しても、債務がほぼ固まらないと株は売却しないとしており、「株式譲渡には環境相の承認を必要」とした。

チッソは未認定患者による訴訟も抱え、補償費用がさらに膨らむ可能性がある。親会社清算後に新たな負担が生じた場合にどうするかという問題がある。

売却益について、大手証券会社関係者は「見込みを上回る可能性もあるが、素案に『地域への配慮』が盛り込まれたことなどは譲渡益が減るリスクでもある」と指摘している。

ーーー

この案では、補償業務を熊本県が引き継ぐ形となり、公害の汚染者負担(PPPの原則)を揺るがしかねないとの批判が強い。

汚染者負担の原則(PPP)を貫くためとして、国と熊本県は32年間公的支援を続けてきたが、子会社株売却後には親会社は清算するため、加害企業が消滅することになる。

鴨下一郎環境相は13日、「分社化によって水俣病の責任の所在が不明瞭になることを心配している」と懸念を表明、「訴訟もあり、将来的に債務がどの程度になるのかが不透明な間に、分社化が進んでいくのはどうなのか」と述べた。

2000年の抜本策作成に加わった熊本県職員は、「チッソの存続自体、市場原理を逸脱した公的支援が前提」と指摘、「道義的責任を有するが故に存続しているチッソの分社化構想は、倒錯した企業倫理観を改めて印象づける」とし、「分社化の本質は、過去の責任との決別であり、それは許されない」としている。

チッソなどを相手取り係争中の水俣病不知火患者会(約2100人)と水俣病被害者互助会(約150人)は、「被害者救済が最優先。加害企業が形を変えて延命するのは許されない」との共同声明を発表した。

17日の与党水俣病問題プロジェクトチーム会合では分社化法案を公明党や県、県議会に説明した。

県議会などからは分社化の議論が救済策より先行することへの批判が噴出した。

公明党は、分社化法案も「白紙から検討する」としたが、あくまで「救済策実現による全面解決のめどを立てた上での話」とクギを刺した。

未認定患者のうち約3400人が与党救済策の受け入れを表明する一方、約1500人はそれを拒み国家賠償請求訴訟を起こしており、全面解決の枠組みはできていない。

プロジェクトチームは、チッソの分社化の検討より、「未認定患者の救済策実現を優先させる」との認識で一致し、問題の「全面解決」に向け、訴訟を起こしている団体に対し和解を働き掛けていく方針を確認した。

園田博之座長は「分社化法案の結論は、全面解決のめどが立たないと出せない。裁判に訴えておられる方に、話し合い解決を求めていく」と話した。

日弁連の水俣病問題検討プロジェクトチームは未認定患者の実態調査を行なっている。日弁連は、与党プロジェクトチームの未認定患者の新救済策を「不十分な内容」と批判し、現行の認定基準見直しを含めた総合的な救済施策を求めている。今秋にも実態調査の結果をまとめ、国や熊本県に不知火海沿岸住民の健康調査を迫る考え。

日中両政府は18日、懸案になっていた東シナ海のガス田開発問題で合意した。

1.日中の中間線をまたぐ北部の海域(龍井ガス田の南)に「共同開発区域」を設定。

採掘場所を共同探査で絞り込む。収益配分の方法などは今後の交渉で決める。

東シナ海のその他の海域における共同開発をできるだけ早く実現するため、継続して協議を行う。

2.春暁ガス田については日本法人が出資、日本が一定の権益を確保する。

(中国の海洋石油資源の対外協力開発に関する法律に従って)

付記

日中の東シナ海ガス田協議で、龍井(日本名:翌檜)を共同開発の対象としないことで合意していたことが20日、分かった。

日中ともに単独開発も行わず、翌檜は事実上放棄される。

翌檜は〈1〉中国と韓国の境界の基準となる「中間線」〈2〉日韓大陸棚共同開発区域――に近接しており、開発すれば韓国と摩擦を生じかねないと判断、韓国に配慮した。付記

1994年時点での日本政府の公表では、日中中間線より日本側海域での究極可採埋蔵量は32.6億バーレルである。

2004年6月に中国が日中中間線近くでガス田の開発に着手したことが表面化し、日本が抗議してから4年を経て、問題は一応の決着を迎えることになった。

(平湖ガス田は上海天然気公司が1998年から生産を開始しており、上海まで389kmのパイプラインでガスを送っている。)

問題の発端は、東シナ海での境界が未画定であることである。

国連海洋法条約には境界について次の2つの規定がある。

第15条では「中間線」としている。

二の国の海岸線が向かい合っているか又は隣接しているときは、いずれの国も、両国間に別段の合意がない限り、いずれの点をとっても両国の領海の幅を測定するための基線上の最も近い点から等しい距離にある中間線を越えてその領海を拡張することができない。ただし、この条の規定は、これと異なる方法で両国の領海の境界を定めることが歴史的権原その他特別の事情により必要であるときは、適用しない。

第77条は「大陸棚に対する沿岸国の権利」を認めている。

1 沿岸国は、大陸棚を探査し及びその天然資源を開発するため、大陸棚に対して主権的権利を行使する。 2 1の権利は、治岸国が大陸棚を探査せず又はその天然資源を開発しない場合においても、当該沿岸国の明示の同意なしにそのような活動を行うことができないという意味において、排他的である。 3 大陸棚に対する治岸国の権利は、実効的な若しくは名目上の先占又は明示の宣言に依存するものではない。 4 この部に規定する天然資源は、海底及びその下の鉱物その他の非生物資源並びに定着性の種族に属する生物、すなわち、採捕に適した段階において海底若しくはその下で静止しており又は絶えず海底若しくはその下に接触していなければ動くことのできない生物から成る。

このほか、「衡平の原則」(Equitable Principle) がある。

北海大陸棚事件(西ドイツ対デンマーク、西ドイツ対オランダ、1969年判決)で国際司法裁判所は、大陸棚を「陸地領土の延長又は連続」と定義し、これを根拠に大陸棚を沿岸国領域の一部とみなしうる、と判断した。

大陸棚の境界画定の原則については、衡平の原則に従い、かつすべての関連ある状況を考慮に入れて、各当事国の合意によって決定されるものとした。

点線が「等距離原則」によるドイツの領域、

国際司法裁判所は「衡平の原則」により赤色の線内をドイツの大陸棚と設定した。

日本は国際司法裁判所の判例などに照らして「重なる場合は中間線が境界」と主張してきた。

一方、中国は、大陸棚の資源開発などには沿岸国の主権的権利が及ぶとする同条約の「大陸棚自然延長論」を主張、「沖縄トラフ」が境界だとしている。

国際裁判の判例は、1960年代までは大陸棚の自然延長論を採用した例もあったが、80年代からは、「等距離原則」が定着している。

日本は国際司法裁判所や国連海洋法裁判所に付託する事を中国に要請しているが中国はこれに応じていない。

中国側が開発する4つのガス田、春暁(日本語名 白樺)、断橋(楠)、天外天(樫)、龍井(翌檜:アスナロ)はいずれも中間線の中国側にあるが、2005年4月に経産省が「白樺」「楠」「翌檜」の地質構造が中国側と日本側でつながっているとの調査結果を発表、日本側のガスを吸い上げているとして中止を要求した。

また、これまで日本側海域での採掘は控えていたが、2005年7月に中国側に対抗して、帝国石油に中間線の日本側海域でのガス田試掘権を付与した。(安全保障面や経済面等で政府側との調整が進んでない)

今回の合意は、境界画定を棚上げした形で決着した。

ーーー

今回の合意には多くの問題が指摘されている。

1.境界画定を棚上げ

付記

日中共同プレス発表は次の通りで、添付地図からは双方主張の境界線が消されている。

日中双方は、日中間で境界がいまだ画定されていない東シナ海を平和・協力・友好の海とするため、2007年4月に達成された日中両国首脳の共通認識及び2007年12月に達成された日中両国首脳の新たな共通認識を踏まえた真剣な協議を経て、境界画定が実現するまでの過渡的期間において双方の法的立場を損なうことなく協力することにつき一致し、そして、その第一歩を踏み出した。今後も引き続き協議を継続していく。

2.「共同開発区域」の設定と春暁ガス田への日本法人の出資が決まっただけで、詳細はすべて今後協議。

いずれも「早期に締結すべく努力する」としている。

「共同開発区域」はガスの存在は不明。

中間線より日本側海域の方が中国側より面積が広い(日中関係筋)。

春暁出資は中国の海洋石油資源の対外協力開発に関する法律に従って行なうとなっており、中国の事業への参加に過ぎない。

(春暁などには2003年8月にShellとUnocal が20%ずつ権益を取得した。

2004年9月に「商業上の理由」で撤退した。)

3.断橋(楠)、天外天(樫)、龍井(翌檜)には触れず。

「東シナ海のその他の海域における共同開発をできるだけ早く実現するため、継続して協議を行う」としている。

龍井(翌檜)については上の付記参照

付記

中国が樫(中国名・天外天)で単独開発を続けており、日本政府は2008年7月に中国に抗議を申し入れた。

(2009年1月4日に明らかになった。)中国外務省はこれに対し、東シナ海での天然ガス田開発について「天外天(日本名・樫)などの天然ガス田は言い争いのない中国の管轄海域に位置し、中国が開発するのは固有の主権の行使だ」、「日中が共同開発の協議を続ける『その他の海域』は、言い争いのない中国海域を含まない」と述べ、樫は共同開発協議の対象ではないとの認識を示した。

4.採掘可能埋蔵量は少ない。

中国側によると、東シナ海全体のガス田の埋蔵量は石油換算で1.8億バレル。

日本が出資する白樺の埋蔵量は6,380万バレルで、日本で消費する石油・天然ガスの約10日分。

ガス田名 採掘可能埋蔵量

(石油換算)白樺(春暁) 6,380万バレル 楠 (断橋) 1,520 樫 (天外天) 1,260 翌檜(龍井) 不明

5.ガス運搬問題

日本までのパイプライン(600km)

は事業採算は合いにくいとみられる。

(平湖ガス田~上海のパイプラインで中国に運ぶ案が有力)

ーーー

注. 日韓大陸棚共同開発

1978年6月22日に発効した日韓大陸棚協定(2つの協定の通称)の②によるもの。

韓国が日韓中間線を超えて南側の東シナ海の大陸棚及び沖縄舟状海盆の一部に鉱区を設定したことが契機となった。

①「日本国と大韓民国との間の両国に隣接する大陸棚の北部の境界画定に関する協定」(略称:北部協定)

北緯33度付近から36度付近にかけての両国の大陸棚の境界を画定したもの。

境界線は対馬海峡西水道を通過するが、両国の領海基線に対してほぼ中間線となっている。

②「日本国と大韓民国との間の両国に隣接する大陸棚の南部の共同開発に関する協定」(略称:南部協定)

境界画定を棚上げして石油・天然ガス資源の共同開発についてのみ細目にわたり協定した。

50年の最低効力期間を設けている。

2008/6/21 Hexion

によるHuntsmanの買収、取り止めか

Borden

Chemical

等が合併して設立されたHexion

Specialty Chemicals (投資会社Apollo Management

の100%子会社)が、2007年7月、借入金込みで106億ドルで

Huntsman を買収する契約を締結した。Basellとの契約を破棄しての契約締結であった。

Basellは買収価格の引き上げを拒否、「Hexion は買収の認可を受けるのに長期間を要しよう」とし、「取引完了までに不確定要素もあり、Basellとしては推移を見守りたい」とした。

Basellは違約金2億ドルを受け取った。Hexion は合併が実現すれば、このうち1億ドルを負担することとなっている。

2007/7/14 Hexion、Huntsmanを106億ドルで買収

上記記事では、Hexion

と Huntsman

には重複事業はなく、独禁法上の問題があるとは思えない、と述べた。

しかしFTCの審査は時間がかかっており、昨年10月に両社は追加資料を求められている。

このため、 Hexion は本年4月に契約打切り期限を7月8日まで延長している。

付記

Huntsman は7月1日、ECが合併を承認したと発表した。Hexion のspecialty epoxy resins の一部の売却が条件。

Hexionは6月18日、この買収契約が実行不能であると宣言する訴えを裁判所に提出したと発表した。

損害賠償や違約金の義務がないという決定を求めるもの。

Huntsman の負債が増加したこと、同社の事業が悪化し収益が低下していることを理由とし、契約上の「重要な悪影響」に相当するとしている。

Huntsman の本年第1四半期の純損益は前年同期の46.6百万ドルから7.3百万ドルに下落し、EBITDA(税引前利益+支払利息・減価償却費)も242百万ドルから169.5百万ドルに下がっている。

一方、3月末の長期債務は昨年末の1,975百万ドルから2,265百万ドルに13%増加している。

両社は個別にはやっていけるが、合意した資本構造で借入金を増やして合併を行なえば立ち行かなくなるとし、銀行が必要資金の融資に応じないだろうとしている。

これに対し、Huntsmanは19日に声明を発表、Hexion

の行動は契約に反するもので、同社としてはあくまで契約の実行を求めるとしている。

融資予定の

Credit Suisse Group とDeutsche

Bank は何も発表していない。

ーーー

合併契約には、銀行が融資をしない場合に、Huntsman は Hexion に対し銀行を訴えさせる権利を有しており、それで得た賠償金はHuntsman に与えられることとなっている。

また、契約では特定の事情の場合に違約金324百万ドルを払うこととなっている。

Hexion の今回の訴えは「重要な悪影響」を理由にこれらの免除を求めるもの。

ーーー

Huntsman の株価はHexionの発表を受け、$12.50から $8.36 に下落した。

Basell は1株 25.25ドル、負債込みで96億ドルで契約したが、Hexion

は昨年7月9日に1株28ドルに引き上げ、負債込み

106億ドルでこれを奪い取った。

米国でサブプライムローンの問題が表面化し、世界的な信用収縮不安で投資家がリスク資産から資金を引き揚げる動きが始まる直前である。

アナリストは、この取引は買収ブームのピークのもので、Huntsman の価値を過大評価しているとする。今の状態なら、$13 ~$15が妥当だろうとしている。

ーーー

なお、Hexionは今回の訴えとは切り離し、FTCほかの承認を求める運動は続けるとしている。

但し、延長した契約打切り期限の7月8日までにFTCの承認が得られない場合は、契約打切りになると思われる。

(その場合の条件は不明)

付記 Huntsman は7月2日、契約の条項に基づき、期限を90日延長し、10月2日までとした。

Hexionは延長は'improper' としている。

付記 2008/6/28 ニュースのその後

付記 Huntsman は7月1日、ECが合併を承認したと発表した。Hexion のspecialty epoxy resins の一部の売却が条件。

2008/6/23 サウジ Sipchem がエチレン、PE、PP計画取り止め

サウジのSipchem の石油化学計画については2月に報告した。

同社はAl-Jubail で、第1期として無水マレイン酸とメタノール、第2期として酢酸、VAMを建設したが、第3期として、エチレン100万トンにプロピレン、PE、PP、ANM、MMA、カーボンファイバーなど多岐にわたる誘導品を製造するもので、三井物産やIneos、SABICなどの参加も噂された。

70億ドルを投じるもので、2011年の生産開始を予定していた。

2008/2/29 サウジ Sipchem の石油化学計画

同社がエチレンとプロピレンのクラッカー建設を取り止めたと報じられた。LDPE、HDPE、PP計画も取り止める。

中東の石化プラント建設ラッシュで建設業者が確保できず、スケデュールやコストに狂いが出たこととファイナンス問題が理由とされている。

同社はエチレン、プロピレンをAl-Jubail

の他のメーカーから購入し、付加価値製品の生産に専念する。

計画されている製品には、EVA、ACN、MMA、PMMA、ポリアセタール、PVA、青酸ソーダ、カーボンファイバーがある。

Al-Jubail には多くのクラッカーがあり、能力に余裕があるため、Sipchemにエチレン、プロピレンを供給するのに特に新規投資を必要としない。

中東では石化ブームで建設費は異常に高騰している。

PetroRabigh

の建設費は予想の43億ドルから85億ドルに上昇したが、2007年5月に発表されたAramco/Dow のRas Tanura 計画は当初

100億ドルと想定された建設費が、220億ドルに達すると見られている。

2007年2月にはカタール石油 と ExxonMobil が建設費高騰のためGTLプラントの建設を取り止めることを決めた。

2007/4/19 中東の石化計画、建設費アップが重大問題に

2008/6/24 三井物産ほか、バイオベンチャーをBoehringer Ingelheim に売却

三井物産の米国のベンチャー投資会社 Mitsui & Co. Venture Partners (MCVP) と米国投資会社 Sanderling Ventures は共同で出資しているバイオベンチャー企業のActimis Pharmaceuticals, Inc. をBoehringer Ingelheim に売却することとなった。

売却は同社の喘息薬AP768の開発度合いに応じて行なわれる。現在phase I の臨床開発段階であるが、phase III まで進めば100%売却となり、売却額は515百万ドルとなる。

AP768は、喘息やアレルギー性鼻炎治療の新たな標的であるCRTH2(マウスTH2細胞に発現する化学誘引物質共役型受容体)に作用する化合物で、現在実施中のフェーズⅠに先立つ前臨床試験では、複数の動物モデルにおいて、現在市販されているロイコトリエン受容体拮抗薬と比べて、より有効性の高い作用機序であることが示唆された。

Boehringer Ingelheim では呼吸器系領域での研究開発に強みを発揮してきており、今回の買収はこれを補完するもの。

Actimis Pharmaceuticals, Inc. の元はバイエル薬品中央研究所の喘息領域部門。

バイエル薬品中央研究所は関西文化学術研究都市の木津南地区にあり、設立間もなくの1997年から喘息領域に取り組んでいた。

Bayer Healthcare は2003年12月、Berkeley (米国カリフォルニア州)で行っているバイオテクノロジー研究の組織を縮小再編し、さらにバイエル薬品中央研究所を閉鎖すると発表した。

中央研究所の泌尿器系疾患研究はWuppertal (ドイツ)へ移管し、コア領域以外の開発候補品については、ライセンスパートナーを探すとした。

Bayer Healthcare は当時、感染症、循環器系リスクマネジメント(糖尿病、肥満を含む)、泌尿器系疾患のコア領域に焦点を絞る、また癌研究は大きな課題と可能性をもつ新領域と考えていると発表している。

Actimis

Pharmaceuticals は、2004年11月に元バイエル薬品中央研究所の喘息領域主席研究員

Dr. Kevin Bacon

が中心となり、Bayer

Healthcare AG からスピンオフした。

2005年4月に600万ドルの増資を行い、Sanderling

Ventures と MCVPが引き受けた。MCVP の出資比率は2-3割程度とみられる。

新薬開発に一定のメドが立ったためBoehringer 傘下で実用化を目指すこととなった。

ーーー

参考

バイエル薬品は日本シェーリングの経営統合に伴い2007年12月に神戸リサーチセンターも閉鎖した。

同センターの研究チーム(桜田一洋センター長ほか)は山中伸弥京大教授らが06年8月にマウスiPS細胞の作成を発表した直後から、ヒトでの研究を始め、山中教授らのチームより早く、ヒトの「人工多能性幹細胞(iPS細胞)」を作成し、特許出願も完了していると伝えられた。

桜田センター長はその後、米ベンチャー企業が2007年に設立したiPS細胞による医薬品スクリーニング会社

iZumi Bio, Inc. の最高科学責任者(CSO)に就任している。

付記

その後 桜田氏は iZumi Bio を退社、2008年9月より ソニーコンピュータサイエンス研究所 シニアリサーチャー

付記

バイエルが2007年6月15日付けで国内で出願した特許の内容を2008年12月25日付けで特許庁が公開した。

作り出したiPS細胞そのものを特許として出願している。主な作製法は、(1)山中教授が使った4遺伝子(2)がんに関連する遺伝子を除いた3遺伝子(3)3遺伝子と化合物で作る方法がそれぞれ記載された。

元になる細胞は、ヒトの新生児の臍帯や皮膚などから取り出した、いろいろな組織の細胞に分化していない状態の幹細胞。分化した細胞を使う山中教授らの方法と違う。

付記

バイエルは2009年2月12日、特許出願中のiPSに関する権利を iZumi Bio に譲渡すると発表した。

バイエル薬品は研究所閉鎖時点でバイエルとしてiPS 細胞のビジネスはやめると判断したとしている。付記

京都大学は2009年4月14日、iPS細胞の研究で iZumi Bio と協力することで合意したと発表した。

研究協力は1年間(更新あり)で、互いが作成した iPS 細胞を交換し、比較したり特性を評価したりして、新薬開発や細胞治療に最適な作製法を探る。

1984年12月にインドのBhopal のUnion Carbide 工場から有毒ガスが漏れ、その夜のうちに3,000人が死亡し、最終的に2万人以上が死亡した事件で、被害者や支援者が政府の対応を求めたデモが続いている。支援者は6月17日を行動と連帯のNational Day とし、全国で抗議活動を行なった。

米国下院の16名の議員もインドのSingh 首相に、この運動を支援するレターを出した。

ーーー

Bhopal のUnion Carbide 工場では殺虫剤のカルバリル(Carbaryl)を製造していた。この中間体のmethyl isocyanate(MIC)はホスゲンから製造するが、MICタンクに水が混入し、大量の有毒ガスが発生し、ガス洗浄装置が修理のため停止していたため、有毒ガスが漏れ続けた。

その夜のうちに3,000人が死亡し、最終的に2万人以上が死亡した。

現在もなお工場から漏れ出した化学物質による周辺住民への健康被害が続いており、10万人が慢性疾患で苦しんでいる。また、Union Carbide への訴訟や責任問題が未解決である。

Union Carbide のCEOは大規模な殺人事件の主犯とされたが法廷での審理に出席せず、インド政府は犯罪人引渡条約を締結している米国に引渡しを求めたが、引渡しは行なわれていない。

Union Carbide は2001年にDowに吸収合併された。

インド国営石油会社(IOCL)のエチレンコンプレックス建設時にEGについてダウ技術を採用したが、国民の間から"Don't fill your car with Bhopali blood" としてIOCLのガソリンの不買運動が起こった。反対運動家がこの技術がUCC技術であることを見つけ出し、IOCLと政府に伝えた結果、IOCLは2005年にダウとの契約を破棄している。

2006/6/5 インドのエチレン計画

2006年4月、Amnesty International はSingh 首相に公開書簡を送った。

現在まで、このガス漏出と、人々と環境に影響を及ぼし続けるような悲惨な結果について、誰の責任も追及されていない。

汚染された工場跡地はいまだに浄化されていない。その結果、有毒廃棄物が環境を汚染し続け、周辺地域が頼っている水を汚染している。

インド最高裁は2004年5月に州政府に対して、清潔な水を提供するようにとの命令を出したが、州政府はいまだに命令に完全には応じていない。ニューデリーでの化学肥料省の前で平和的にデモを行っていた300人の抗議者が拘禁された。少なくともそのうち2人の被害者は、警察に暴行され入院が必要になったと言っている。

以下のことを訴える: ・ 最高裁の命令に従い、被害を受けた地域に十分で安全な家庭用水の永続的な供給を保証すること; ・ 地下水と環境への更なる害を防ぐために迅速な工場敷地の浄化を保証すること; ・ 上記のデモ参加者への警備について迅速、公平で徹底した透明性のある調査を行い、警察による武力の使用が国内法と国際基準との整合性がとれているかを調査し、過度の武力の行使に関与したとされる人物は、責任を負うことを保証すること。

しかし、まだ水の供給は行なわれていない。

現在、被害者と支援者は次の2点を政府に要求している。

・対策委員会を設置し、30年間にわたって医療や経済・社会・環境面のリハビリを行なう資金を確保

・Dow Chemical と

Union Carbide に対するリーガルアクション

政府からは何の反応もなく、6月9日には座り込みをしていた被害者がデリー警察に逮捕され、今も23名が拘束されたままとなっている。

米国下院の16名の議員が6月5日付けで Singh 首相に、この運動を支援するレターを出した。Ted Kennedy 上院議員の息子のPatrick Kennedyも含まれている。

事故から20年以上経つが、Bhopal では毒物汚染で毎月10-30名が死亡し、15万名が長期の健康被害に苦しんでいる。毒ガスの影響は次世代にも被害を与える。

2004年の最高裁の命令にもかかわらず、25千人が汚染された水を飲んでいる。

工場跡地はまだクリーンアップされておらず、環境を汚染し、飲み水を汚染している。更に毒ガス漏れやその影響について誰一人責任を問われていない。Union Carbide や Dow Chemical の役員が裁かれていないのはひどい。被害者は抗議や訴訟で繰り返し要求しているが、効果がない。

インド政府はUnion Carbide と Dow Chemical の民事・刑事責任を追及することを望む。海外での米国企業の行動(特に環境面)は我々の長い間の懸念である。

被害者たちは社会・経済・医療リハビリや汚染土壌のクリーンアップを行い、飲み水を提供する資金付きの対策委員会設置を求めており、当然のことだ。

インド政府がこれに応じることを望む。我々はBhopalの人びとを支援する。首相には是非、被害者たちと会い、要望を聞いてほしい。

このほか、世界中から支援の声とSingh 首相への対応要請が出されている。

1991年に、社会主義型計画経済を取り込んだ「混合経済」が行われていたインドが、保有外貨が底をついてデフォルト寸前の経済危機に落ち込んだ際に、産業・貿易の許認可制度を撤廃、公営企業が独占していた産業への民間参入、関税引き下げ、外国企業の出資制限の緩和などの広範な改革を行ない、今の経済発展につなげたのが、当時財務相であった Singh 首相である。

本件に関して首相が全く動かないのは理解できない。

付記 2008/7/7のNew York Times は本件で長文の記事

「Decades

Later, Toxic Sludge Torments Bhopal」を掲載している。

https://www.nytimes.com/2008/07/07/world/asia/07bhopal.html?pagewanted=1&_r=1&sq=bhopal&st=nyt&scp=2

2008/6/26 Neste Oil、オランダに再生可能ディーゼル工場建設

Neste Oil

は13日、オランダのRotterdam にNExBTL技術で再生可能ディーゼルの製造工場を建設すると発表した。

能力は80万トンで、670百万ユーロを投じ建設する。2011年完成の予定。

同社は再生可能ディーゼルの製造技術を開発し、フィンランドのPorvoo Refineryに2007年夏に第一工場を建設した。現在第二工場を建設中で、2009年に生産を開始する予定。能力はいずれも年産17万トン。

2008年5月にフィンランドで再生可能ディーゼル油(商品名:Neste Green Diesel)の一般販売を開始した。

NExBTLプロセスで製造した再生可能燃料を10%以上含んでいる。

同社は2007年11月にシンガポールでの工場建設を発表した。能力は80万トンで、2010年末に完成の予定。

同社は2005年7月に、Total S.A.と覚書を締結、NExBTL技術での大規模な再生可能ディーゼル工場を欧州のTotal の製油所内に建設することを検討することとした。

また2006年3月には、オーストリアのOMVとの間でOMV のSchwechat 製油所に20万トンの再生可能ディーゼル工場を建設する覚書を締結している。

同社は再生可能ディーゼルの世界のトップ企業になることを目標としている。.

同社は再生可能ディーゼルの世界のトップ企業になることを目標としている。.

ーーー

NExBTLは〔NExt generation Biomass To Liquid diesel〕 の略で、ヤシ油、ナタネ油、獣脂のミックス(混合比率は自由)を原料にし、水素化精製技術を適用して軽油に相当する炭化水素油燃料を製造する。

製造過程においては、燃料として利用可能なガスやガソリン相当燃料以外の副生物が発生しないという特徴がある。

また、輸送用燃料としてのNExBTL

には、以下の特徴がある。

・ 軽油と比較してセタン価が高い(軽油:45~55、NExBTL:84~99)。

・ PM

の原因となる硫黄分やアロマ分をほとんど含まない。

・

低温流動性の調整が容易である(流動点範囲:-30~5℃)。

・

高濃度での軽油への混合が可能である(混合率65%程度まで)。

・ 貯蔵安定性に優れる。

全てのディーゼルエンジンに使用できる。

NExBTLの概要は以下の通り。

|

|

参考 2008/5/9 木くずからバイオディーゼル

2008/6/27 住友化学、サウジでPPコンパウンドを生産

住友化学は4月3日、東洋インク製造と合弁でサウジアラビア、タイ、中国にPPコンパウンド設備を追加すると発表した。

同社はPP事業のグローバル展開を進めている。サウジでSaudi Aramco とのJV PetroRabighで今秋完成を目指して建設を進めており、完成後はシンガポール、テキサス、千葉と合わせて世界4極、年産200万トン規模のPP供給体制が構築される。

これらを最大限に活かして、自動車用部品向けなどで需要が増加している PPコンパウンド事業について拡大を図る。

タイでは住友化学 55%、東洋インキ 45%出資のSumika Polymer Compounds Thailandを設立、年産11,000トンのPPコンパウンド設備をバンコク近郊に建設する。

中国では2006年に東洋インキとの合弁会社(住化55%)の珠海住化複合塑料有限公司が現地生産を開始しているが、11,000トンを増設し、年産22,000トンに増強する。

サウジアラビアでは住友化学 55%、東洋インキ

45%出資で Sumika

Polymer Compound Saudi Arabia

を設立し、PetroRabighプラントに隣接するRabigh

Conversion Industrial Parkで年産10,000トンののPPコンパウンド設備を建設する。

アジア、アフリカ、欧州等の市場に向けて、原料から一貫した生産体制を構築する。

ーーー

サウジアラビアは人口増、高い失業率に悩んでおり、外資を導入して石油オンリーの経済を多角化しようとしており、新しいプラスチック加工のセンターになることを目指している。

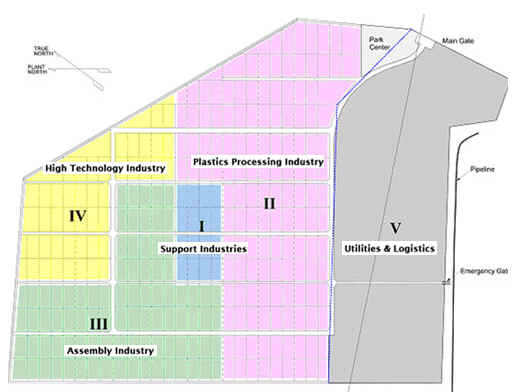

Rabigh Conversion Industrial Park (その後、Rabigh PlusTech Parkと改称) はSaudi Aramcoと住友化学がスポンサーとなって PetroRabigh に建設するプラスチック加工団地で、面積は240ヘクタール(うち70ヘクタールは用役、物流、共通施設用地)。

下記の利点を訴え、ニューヨーク、ロンドン、デュッセルドルフ、湾岸各地で誘致説明会を行なっている。

Rabigh Conversion Industrial Park の利点

詳細 https://www.rabighcip.com//?content=6#resinsandenergy

1)PetroRabigh の競争力あるレジン

当面の生産品目:

HDPE、LLDPE、EPPE、Homo PP、Random PP、Impact PP、MEG、PO

2)政府が設定する安い電力料金 約 3.2 Cents/kWh

3)政府のインセンティブ

外資100%承認(JV含め国内投資と同様の扱い)

損失の無期限繰越

元本・利益・配当の自由送金

法人税率20%頭打ち、等々

4)立地

国際港湾の Jiddah からハイウエーで180km

大規模新都市 King

Abdullah Economic City から15km

欧州市場へのアクセス

5)サポートサービス

電力、水、通信、保安、ビジネス支援等々

2008/6/21 Hexion によるHuntsmanの買収、取り止めか

Huntsman は6月23日、合併を邪魔したとしてHexionの親会社のApollo Management をテキサス州法廷に訴えた。

訴えによると、Apollo はライバルのBasell のオファーを退け、出来もしない約束をしたとし、その上で値下げ交渉をしようとしているとする。

Huntsman は30億ドルの損害賠償と、Basellに支払った違約金2億ドルのうちHexionが負担すべき1億ドルに加え、Huntsmanの事業、企業価値への損害額(金額未定)を求めるとしている。

付記

Huntsman は7月1日、ECが合併を承認したと発表した。Hexion のspecialty epoxy resins の一部の売却が条件。

付記 Huntsman

は7月2日、契約の条項に基づき、期限を90日延長し、10月2日までとした。

Hexionは延長は'improper'

としている。

付記

2008年8月、ヘッジファンドのThe

Citadel Group がHuntsman

の7.95%を$356

million で購入、Hexion

Specialty との合併の資金提供を申し出た。

同じくヘッジファンドの D.E.

Shaw & Co. (Huntsman

の9%を購入)に次ぐもの。

ーーー

2008/1/7 韓国公正取引委員会、LDPEカルテルで6社に課徴金

韓国公正取引委員会は2007年4月、タイヤメーカー向け合成ゴムに関して2000年3月から2003年3月までの間、価格カルテルを行っていた錦湖石油化学と Seetec (旧 現代石油化学)に対し,是正命令と総額56億ウォンの課徴金を賦課する決定を行った。

錦湖石油化学の合成ゴムのシェアは68.7%、現代石油化学のシェアは22.2%であった。

更に本年6月、2000年以降、スチレンモノマー、トルエン、キシレン、エチレングリコールなど6種類の製品で価格の談合をしていたとして、石油化学企業8社に対し総額127億ウォン(約13億2300万円)の課徴金納付命令と是正命令を下した。

| 会社別の課徴金の額は以下の通り。 | ||||||||||||||||

|

2007年2月のHDPE とPPカルテル(課徴金 10社合計 1,051億ウォン:134億円)、同12月のLDPE(6社合計 541億7,500万ウォン:約65億8,400万円)を含め、短期間に相次いで4件のカルテルが摘発された。

ーーー

2007/8/11 PPカルテル審決

2000年5月30日に7社に公取委の立入検査が入った。うち3社は課徴金を支払ったが、4社は2007年8月の審決に対して東京高裁に控訴して未だに争っている。

公取委は2008年6月20日付けで、残り4社に対し課徴金納付命令を出した。

(通常はメーカーが審決を受諾した後で課徴金納付命令を出す。メーカーが控訴したが、とりあえず課徴金の算定結果が出たので納付命令を出したというもの。)

メーカー側は控訴中のため、8月20日の納付期限までに裁判の結果が出ない限り、当然争うものと思われる。

付記

公正取引委員会は8月29日、4社からの審判手続の開始請求を受け、審判を開始すると発表した。

各社の課徴金は以下の通り。(青字が確定分)

| 当初課徴金 | 審判課徴金 | 今回の命令 | |

| 三井化学(グランドポリマー) | 7億6008万円 | ||

| 日本ポリケム | 8億4517万円 | 2億2087万円 | |

| チッソ | 4億3513万円 | 1億1662万円 | |

| 出光興産 | 1億4215万円 | ||

| 住友化学 | 1億1716万円 | ||

| サンアロマー | 5097万円 | ||

| トクヤマ | 4781万円 |

日本ポリケムとチッソは当初の課徴金納付命令に対し審判を要求、その結果、課徴金計算終期の見直しで当初の命令より大幅減額を得た。(当初命令は2000年9月頃の「本件合意から離脱する旨等を他の各社に文書で通知」した時期までであったが、5月30日の立入検査までとした。)

4社についての計算も立入検査までの期間での計算と思われる。

ーーー

2008/2/6 SABICの中国進出

SABICは本年1月31日、Sinopec との間で、50:50のJVを設立して天津にエチレン誘導品コンプレックスを建設する Heads of Agreement を締結したと発表した。

Sinopecは天津で年産100万トンのエチレンコンプレックスを建設中であるが、JVはここに、年産60万トンのPEと、40万トンのエチレングリコールのコンプレックスを建設することとなっていた。

SABICとSinopecは6月21日、戦略的協力契約を締結し、両社のJVを天津に建設中の石化コンプレックス全体に拡大するとともに、SABIC

Innovative Plastics の技術での原料によるポリカーボネート生産のFSを実施することとした。

調印には、主要産油国と消費国がサウジアラビアのジッダで開いた緊急閣僚会合に出席した中国の習近平副主席も立ち会った。

契約はまた、今後の中国での他の計画での協力なども行なうとしている。

SABIC Innovative Plastics の前身のGE Plasticsは、2006年にPetroChina とポリカーボネートの製造JVの設立交渉を行っていたが、2007年初めにこの計画を延期することを決めた。

その後の報道では、GE Plastics を買収したSABICは、同社がサウジでPC計画を進めているため、中国での計画をやる考えはないと言明していた。2007/2/13 GE Plastics、中国のPC計画延期

LG Chem は6月24日、Kolon Industries から高吸水性樹脂(SAP)事業を87百万ドルで買収する契約を締結したと発表した。

工場は慶尚北道金泉市にあり、能力は7万トン。

LG Chem は原料のアクリル酸の韓国唯一のメーカー(能力16万トン)で、世界のSAPメーカーが能力拡大と原料への垂直統合を進める中で、この取引は両社にとって

"win-win

strategy" であるとしている。

また、買収を通じて事業拡大を図るという同社の目標の最初の目に見える成果であるとしている。

今後、能力を拡大し、アクリル酸とSAP事業の売上高を2015年までに1,500億円以上とする考え。

(現在の同社のアクリル酸の売上高は約300億円、Kolon のSAPの売上高は約

100億円)

同社では今後、アクリル酸やSAP事業で南米や中東の石化会社と提携する足がかりにしたい考えで、海外企業とのJV設立を検討している。

ーーー

Kolon

グループは1957年に Korean Nylon を設立した。1969年にはKorean

Polyester を設立した。

1981年にそれぞれが改称していた

Kolon (Nylon) Industries とKolon

(Polyester) Industries が合併して

Kolon Industries となった。

別途、Kolon グループは1976年にKolon Chemical を設立した。石油樹脂からスタートし、SAP、フェノール樹脂、ポリウレタン樹脂、熱可塑性ポリウレタン樹脂に拡大した。中国の蘇州にフェノール樹脂のJVを持っている。

2007年6月、Kolon

Industries と合併した。

現在、Kolon Industries はChemical Material 部門で繊維、産業資材、フィルム、エレクトロニック資材、エンプラを、Performance Material 部門で石油樹脂、SAP、フェノール樹脂、ポリウレタン樹脂、熱可塑性ポリウレタン樹脂を扱っている。

Kolon はSAPでは世界の6番目のメーカー。

1985年に韓国科学技術院と共同でSAPの製造技術を開発、1987年に仁川で商業生産を行なった。

1993年に慶尚北道金泉市で製造開始、2002年に41千トンに増設、2007年に増設して70千トンとした。

ーーー

Kolon Industries と東レは1996年、金泉市に

Kolon 70%、東レ

30%でポリアセタールの製造販売のJV KTP Industries を設立した。

東レ独自開発の簡略化された重合プロセスを採用した。

本年6月6日、東レはKTPへの出資を解消したと発表した。

経営資源の集中による樹脂事業のコア(ABS樹脂、ナイロン樹脂、PBT樹脂、PPS樹脂等)での競争力強化および事業拡大戦略に鑑み、出資を解消することとしたもので、同社が生産するポリアセタール樹脂の日本市場向け販売については従来どおり、東レインターナショナルを通じて継続する。

最新分は https://knak.cocolog-nifty.com/blog/