ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://knak.cocolog-nifty.com/blog/

世界経済の悪化で、Dow やDuPont などで人員整理が行なわれる中、Bayerが気を吐いている。

同社は10月29日の第3四半期業績説明で2008年及び2009年に前年比増益となる予想を発表しているが、今回これを再確認した。

Bayer は12月12日、 Leverkusenの本社に130人の記者を集め、同社のイノベーションをPRするためのNews Forum "Bayer's Perspective on Innovation 2008"を開催した。

Werner Wenning 会長は同社の状況を以下の通り説明した。

この数週間で経済状況は著しく悪化した。

しかし、Bayerでは相変わらず自信を持っている。こんな時こそ、長期的は企業戦略が成果を生む時である。売上高の70%を占める HealthCare 部門と CropScience 部門は、不況の影響を受け難い。目標達成は可能である。

MaterialScience 部門は売上高、損益とも悪化しており、11月は10月より更に悪化している。

しかし既に、製品によっては減産で対応しており、来年も一時休止や労働時間短縮のような方策をとる準備をしている。(それ以上のことは考えていない。)

部門全体では今年も来年も成長を達成し、損益(EBITDA) を向上させる。(事業撤退を考えているのかとの質問に対して)

Bayer の3つの部門のみんながコア事業であり、素晴らしい成長の可能性を持っている。ーーー

参考 同社の2007年業績 (百万ユーロ)

Sales EBIT before

special itemsEBITDA before

special itemsHealthCare 14,807 45.7% 2,492 58.1% 3,792 56.0% Pharmaceuticals 10,267 1,641 2,807 Consumer Health 4,540 851 985 CropScience 5,826 18.0% 786 18.3% 1,324 19.5% Crop Protection 4,781 632 1,093 Environmental Science, BioScience 1,045 154 231 MaterialScience 10,435 32.2% 1,117 26.1% 1,606 23.7% Materials 3,041 100 273 Systems 7,394 1,017 1,333 Reconciliation 1,317 -108 55 Continuing operations 32,385 4,287 6,777 EBIT:Earnings Before Interest and Taxes

EBITDA:Earnings Before Interest, Taxes, Depreciation, and Amortization

ーーー

News Forum: "Bayer's Perspective on Innovation 2008"の概要は以下の通り。

・R&Dを更に強化する。Innovationによってのみ、成長が維持できる。

2008年の研究開発費は28億ユーロ。

うち、HealthCare

66%

CropScience 24%

MaterialScience 8%

・将来のグローバルな問題点の解決を目指す。

・医薬:

50 の新製品が臨床試験の

I~III

のフェースにある。

・農薬:10の新原体を2008~2012年に上市する。

・研究開発費の減税措置等が必要

詳細は下記参照。

https://www.press.bayer.com/baynews/baynews.nsf/id/BC8D688DC9071811C125751C00591FD6?Open&ccm=000&presskit=1

https://www.press.bayer.com/baynews/baynews.nsf/id/2008-1524-e

2008/12/15

Huntsman、Hexionとの合併契約を破棄

Huntsmanは12月15日、Hexion Specialty Chemicals

との合併契約を破棄したと発表した。

Hexion と親会社のApollo Managementは解決金として10億ドルを支払う。

Apollo は Huntsman に250百万ドルを投資(10年の転換社債)

Hexionは違約金325百万ドルを支払う。(買収資金を約束した Credit Suisse Group と Deutsche Bank が融資)

残り425百万ドルはApollo が支払うが、Huntsmanが銀行から賠償金を取れれば、一部は返却される。

Apolloの支払いの一部は保険でカバーされる。別途、Apollo の関係会社がHexionの親会社Hexion LLC に2億ドルを投資する。Hexionはこれを一般の事業に使用する。

付記

12月19日 違約金325百万ドル受領

12月23日 250百万ドル受領(10年の転換社債)

12月30日 425百万ドル受領

2007年7月、Hexion Specialty

Chemicals (投資会社Apollo Management の100%子会社)が、借入金込みで106億ドルで

Huntsman を買収する契約を締結した。BasellによるHuntsman買収契約を破棄しての契約締結であった。

しかし、これはバブル絶頂期の取引で、その後ハンツマンの株価は大幅に下がった。

このためHexionは本年6月、この買収契約が実行不能であると宣言する訴えを裁判所に提出した。損害賠償や違約金の義務がないという決定を求めた。

しかし、裁判でHexionは敗訴、このため同社は合併に踏み切ったが、合併資金の融資を約束した銀行がこれを拒否しており、実現が困難になっている。

2008/10/30 Hexion とHuntsman、合併合意、銀行は融資拒否

このため、両社は10億ドルの和解金で契約を破棄することとしたもの。

Huntsman

は当初、Hexion に対して30億ドルの損害賠償(+懲罰賠償、弁護士費用、金利)を求めていた。

今回、Huntsman と Apollo

のトップ同士の会談で決着した。

なお、Huntsman は銀行との裁判は継続する。

Huntsmanは9月30日、買収資金を供給する契約を結んでいたCredit Suisse とDeutsche Bank を訴えた。

両行が Apollo と組んで、Huntsmanがその前にBasell と締結した買収契約を邪魔し、更にHexion との間の買収契約も邪魔して、自らの利益のためにHuntsman の権利を侵害したというもの。

裁判は来年5月11日に予定されており、今回の和解のなかに、Apolloがこの裁判でHuntsmanに協力するという項目が入っている。

付記

Huntsmanは2009年1月7日、最終の425百万ドルを2008年12月30日に受け取り、合計10億ドルの受領を完了したこと、税金は少ないこと、これを借入金の返済に充てる旨を発表した。

合わせて融資を断ったCredit

Suisse とDeutsche

Bank に対する数十億ドルの損害賠償訴訟を継続するとしている。陪審裁判は5月11日の予定。

2008/12/16 三菱化学、ブタジエンの新規製造技術を開発

三菱化学は12月5日、自社開発した触媒を用いてブテン類からブタジエンを製造する新技術を開発、工業化技術確立の目処が付いたと発表した。

ブタジエンの主な用途は合成ゴム原料などで、最近、自動車タイヤ用途を中心としてその需要は拡大している。

通常、ブタジエンはナフサ分解から得られるC4 留分から抽出する。

C4留分 ブタジエン Return C4 イソブチレン ブテン-1 ブテン-2 ブタン

ブタジエン抽出後のC4留分の約30%を占めるブテン類は種々の用途に使用されるが、燃料やナフサクラッカー原料として消費される量も少なくない。(イソブチレンは直酸法MMAの原料として使われている)

新技術は、このブテン類を原料としてブタジエンを製造するもの。

ナフサ分解によって得られるブテン類だけでなく、石油精製におけるFCC(流動接触分解)設備(次世代FCC設備を含む)から得られるブテン類にも適用可能。

参考

新日本石油化学(現 新日本石油精製)はナフサ分解及びFCCからのブテンをOCT設備でプロピレンに変換している。

2006/9/15 新日本石油化学、OCTプロピレン設備完成

ブタジエンをナフサ分解C4留分からの抽出以外の方法で製造する技術で現在商業的に実施されているものはほとんどなく、同社では自らブタジエンの製造を行うことを検討するとともに、国内外の多くのナフサ分解炉、FCC 設備からのブテン類を利用してブタジエンを製造することを企図する会社への技術供与も併せて検討する。

同社はブタジエンを原料とする1,4-ブタンジオールとその誘導品(C4 ケミカル製品)事業を成長戦略のための集中事業の一つに位置付けている。浙江省寧波でのPTMG 2.5 万トン計画は予定通り2009年3Qに完成する。

ーーー

1,4-ブタンジオールは通常、アセチレンをホルムアルデヒドと反応させて1,4-ブチンジオールとし、これを水素化して生産する。

最近は、下記のようにブタン→無水マレイン酸から作る。

SABICのOSOS PetrochemicalとのJVケース

三菱化学は1982年にブタジエンを原料とする製法を工業化した。

パラジウム触媒と酢酸で 1,4-ジアセトキシ化した後、還元、加水分解を経て

1,4-ブタンジオールを得るもの。

同社は四日市に同法での1,4-ブタンジオール

11万トンと、PTMG 3.5万トン、PBT 7万トンのプラントを持つ。

同社は1997年にブタジエン法の技術をBASFにライセンスした。

BASFは蔚山工場に1.4BG/THF併産の製造設備(年産能力50,000トン)を建設、三菱化学は1万トンの引取権を有している。

BASFは、ドイツ(Ludwigshafen)とアメリカ(Geismar)でアセチレン法で生産している。(生産能力合計 255,000トン)

また、出光とのJVのBASF出光(BASF67%/出光33%:千葉)で25千トンの生産を行なっている。なおBASFは上海で、テトラヒドロフラン(THF)を、1,4-ブタンジオールを通さずに、直接ブタンから製造するプラントを建設したが、技術的理由で停止し、1,4-ブタンジオールも使用できるように改良した。

当初 ブタン→THF

改善 ブタン→無水マレイン酸→1,4-ブタンジオール→THF

三菱化学はまた、台湾の南亜プラスチックに技術ライセンスを行い、1,4-ブタンジオール3万トンの引取権を有している。

2008/12/17 Georgia Gulf、カナダのPVC工場閉鎖

米国のPVCメーカーGeorgia Gulf は12月8日、カナダの

Sarnia 工場を閉鎖すると発表した。

同社の4つのPVC工場(合計能力164万トン)の一つで、能力は205千トン、昨年からスイングプラントとして時々操業するという状況であったが、需要不振のため、永久停止に踏み切った。

米国のPVC需要は2006年からの住宅着工件数下落を受け、同年後半から減少が始まり、本年に入り激減している。

米商務省が16日発表した11月の住宅着工件数は、季節調整済みの年率換算で625千戸となり、5ヶ月連続の減少で、1959年の統計開始以来の過去最低水準を更新した。

先行指数の許可件数は前月比15.6%減となっており、まだ底を打っていない。

既報の通り、Shintechはずっと以前に輸出用の荷造設備を作っていたため、内需の減を輸出でカバーし、大きな減益にはなっていないが、他社は設備を持たず、輸出が出来ない状況にあった。

Georgia Gulf は今年になってようやく輸出を開始、上期は全体の20%を輸出したが、下期に入り輸出市場も激減したとしている。

また、本年央からの国内及び輸出の値下がりは著しい。

Plattsによると、米国のPVC市況は10-12月の3ヶ月で40-44セント/kgの値下がりで、限界利益がほぼゼロとなり、多くのメーカーが減産している。

Formosa Plasticsでは「赤字で工場を動かす意味がない」として、需要減のなかでヤケクソ気味に1月の11セントの値上げを発表した。

今後も設備廃棄の動きが出てくると思われる。

ーーー

Georgia Gulf は1985年に製紙・製材業大手のGeorgia-Pacific からPVC関連とキュメン関連の事業を買収してスタートした。

Georgia-Pacific は建材事業拡大のため、1975年にPVC生産を始めたが、PVC成形品はコスト高で木製品と競合できなかった。

その後、景気悪化でPVCの販売が減少、売却した。

同社は1998年に軟質コンパウンドのメーカーのNorth American

Plastics を買収した。

更に1999年、ドイツのRWEから塩ビメーカーのCondea

Vista を買収した。

(Condea Vista はConocoのPVC部門がスタートで、その後、DuPontが、更にVistaが買収し、RWEが手に入れたもの)

逆に1996年にデラウエア州のペースト工場を鐘淵化学に売却している。

(その後、この鐘化デラウエア社は、安定的収益確保が困難として2003年に解散)

2006年にはカナダに本社を置く塩ビ建材大手のRoyal Group Technologies を買収し、川下に進出した。

取得した事業は以下の通り。

PVC:Sarnia, Ontario のPVCプラント(205千トン)

PVCコンパウンド:545千トン

添加剤:74千トン

窓枠・ドア材

建材:サイディング、パイプ・継手、デッキ・フェンス、物置

これにより、同社の製品体系は以下の通りとなった。

能力推移(年末能力、千トン)

| 2005 | 2006 | 2007 | ||||||||

| 既存 | Vista | NAP | 合計 | 既存 | Royal | 合計 | ||||

| VCM | 715 | 695 | 1,410 | 1,410 | 1,410 | |||||

| PVC | 530 | 695 | 1,225 | 1,205 | 205 | 1,410 | 1,635 | |||

| Compound | 215 | 135 | 85 | 435 | 455 | 545 | 1,000 | 680 | ||

| Caustic Soda | 500 | 500 | 500 | 500 | 500 | |||||

| Chlorine | 450 | 450 | 450 | 450 | 450 | |||||

| 添加剤 | 74 | 74 | 74 | |||||||

| Phenol | 300 | 300 | 300 | 300 | 300 | |||||

| Acetone | 185 | 185 | 185 | 185 | 185 | |||||

| Cumene | 818 | 818 | 818 | 818 | 818 | |||||

注 PVCのうち、今回停止のSarniaを含め、430千トンが休止中。

Acetoneのうち73千トン、Cumeneのうち45千トン(いずれもPasadena, TX)は休止中

同社の2007年決算は以下の通り。(百万ドル)

| Net sales | Operating income |

|

| Chlorovinyls | 1,409.1 | 52.1 |

| Window and door profiles and mouldings | 508.0 | -54.5 |

| Outdoor building products | 573.3 | -50.9 |

| Aromatics | 666.9 | 10.5 |

| 全社 | -40.9 | |

| 合計 | 3,157.3 | -83.7 |

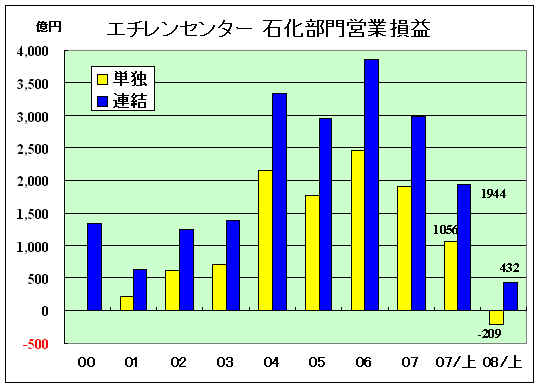

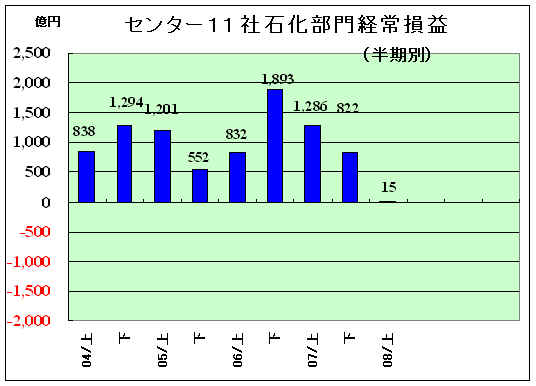

経済産業省化学課は12月16日、エチレンセンター11社の今年度上期の収益状況の集計結果を発表した。

それによると、11社の石油化学部門の単独ベースの総売上高は、ナフサ等の原料価格の高騰に対処して製品価格の改訂を実施したため、前年同期比11.4%増の2兆8,611億円となった。

しかし営業損益は、前年同期の 1,056億円

の利益から一転して209億円の損失となった。

11社の連結ベースの営業利益は432億円(前年同期

1,944億円)となっている。

また経常利益は、前年同期の1,286億円から98.8%減の15億円へと大幅に縮小した。

集計区分

単独ベース

エチレンセンター連結ベース 三井化学 三井化学、大阪石油化学 基礎化学品、機能材料部門 丸善石化 丸善石油化学 単独 旭化成 山陽石油化学 ケミカルズ部門 出光興産 出光興産(石油化学部門) 石油化学製品部門 東燃ゼネラル 東燃化学 石油化学製品部門 昭和電工 昭和電工 石油化学部門 住友化学 住友化学 石油化学部門 東ソー 東ソー 石油化学部門 三菱化学 三菱化学 石化部門 新日本石油 新日本石油(石油化学部門) 石油化学製品部門

本年下期の損益は上期よりも悪化するのは確実で、2008年度の経常損益は1993年以来の赤字になると思われる。

OPECは12月17日、アルジェリアのOranで臨時総会を開き、過去最大級となる日量220 万バレルを来年1月1日から減産することで合意した。

OPECは11月から150万バレルの減産を実施。9月にも52万バレルの実質減産を発表しており、累計の減産量は420万バレルとOPEC非加盟国も含めた世界全体の生産量の約5%に達する。

OPEC発表では「11カ国の9月の生産量 2,904.5万バレルから420万バレルカット」のみとなっている。

しかし、海外を含め各紙が「9,11月に200万バレル、今回220万バレル」としており、会見で説明したと思われる。

9月の生産量 2,904.5万バレルからの420万バレルカットで、生産目標は2,484.5万バレルとなる。なお、OPEC生産枠推移は以下の通り(Iraq を除く)で、11月末の生産枠から220万バレルを引くと2,510万バレルとなり、上記と差がある。 (今回の総会の決議は2009年1月17日に発表される)

2007/2 2007/11 2008/1 2008/9 2008/11 増減 Algeria 794 1,357 1,357 1,357 1,286 -71 Indonesia 1,370 865 865 離 脱 Iran 3,788 3,817 3,817 3,817 3,618 -199 Kuwait 2,065 2,531 2,531 2,531 2,399 -132 Libya 1,371 1,712 1,712 1,712 1,623 -89 Nigeria 2,123 2,163 2,163 2,163 2,050 -113 Qatar 663 828 828 828 785 -43 Saudi 8,399 8,943 8,943 8,943 8,477 -466 UAE 2,257 2,567 2,567 2,567 2,433 -134 Venezuela 2,970 2,470 2,470 2,470 2,341 -129 Angola ー ー 1,900 1,900 1,801 -99 Equador ー ー 520 520 493 -27 Total 25,800 27,253 29,673 28,808 27,300 -1,500 (増減) (-500) (1,450) 〔2,420〕 〔-865〕 (-1,500) 注 2008年9月総会では枠は据え置き(インドネシア離脱での減のみ)で、

日量約52万バレルの実質的な減産を決めた。

臨時総会に参加したロシアは、日量32万バレルの協調減産に応じる用意があると表明。アゼルバイジャンも30万バレル前後の減産を示唆した。

世界の原油生産に占めるOPECの割合は約43%。約13%のロシアと合わせるとシェアは55%を超える。

サウジアラビアのアブドラ国王は11月末、原油価格は75ドル/バレルが適正だと述べていた。

次回の通常総会は2009年3月15日にウイーンで開催される。

付記

2009/3/15 OPECは追加減産見送りを決めた。

世界景気低迷に配慮し、生産枠順守を優先した。現在80%の減産順守率を93~95%に引き上げる。付記

2009/9/10 OPECは生産枠を変更しないことを決定した。

Abdalla El-Badri 事務総長は、24,845百万バレルの生産枠を維持するとし、メンバー諸国に目標を守るよう要請した。

事務局長は「減産の順守状況は良好とは言えない」と発言。一時80%程度だった順守率が68~70%まで低下していることを明らかにした。

ーーー

しかしながら、17日のニューヨーク原油先物市場でWTI原油の終値は前日比3.54ドル下落し、40.06ドル/バレルとなった。

OPECやロシアの減産発表はあったが、下落基調を支えられなかった。

一時は39.88ドルまで下落し、期近物として2004年7月以来の安値を付けた。

米国の石油会社 Sunoco は12月15日にアナリスト説明会を開催したが、その中で、能力で北米3位のPP、北米1位のフェノールを含む化学品部門の売却を考えていることを明らかにした。

化学品部門についての説明は以下の通り。

・利益は計上しているが、投資に見合った目標利益率は達成していない。

・世界経済の悪化で今後の市場見通しは明るくない。

・事業売却を積極的に進めていく。リーズナブルな価額で売却できれば実行する。

ーーー

同社は1886年に設立され、その後買収を通じ、事業を拡大してきた。

化学品部門:

2001年に三菱商事からAristech Chemical を買収した。

Aristech Chemical は化学品(フェノール、アセトン他)、ポリマー製品(ポリプロピレン他)の製造販売を行っていた。

1989年にHuntsmanがAristech の買収を計画した。Aristech はこれを拒否、一時は住友化学にもPPを分離してJVにする 提案もしたが、1990年に三菱商事が買収提案を行い、Huntsmanが買収を諦めたため、三菱商事による買収が確定した。買収額は850百万$だが借入金の 引継ぎなどをいれると10億$以上となるといわれた。

当初同社には三菱化成、三菱油化、三菱瓦斯化学、三菱レ-ヨンが各4.48%出資して三菱グループ総力を挙げて取り組む姿勢を見せたが、その後、 三菱商事100%となった。

三菱商事は石油化学品事業の戦略において、北米の橋頭堡として位置づけてきたが、原料価格の上昇を製品価格に転化しきれず、採算が 大幅に悪化し、売却した。

2003年にEquistar (Lyondell 子会社)からBayport の18万トンのPP設備を買収した。同立地のLDPEはEquistar に残したが、操業はSunoco が受託する。

PP原料のプロピレンはEquistar が長期契約で供給する。

2004年に無水フタル酸、オキソ、エステル、2-エチルヘキサノールなどの可塑剤事業をBASFに売却した。

ーーー

現在の化学品事業の内容は以下の通り。

能力 Polypropylene 1,150千トン Phenol 930千トン Acetone 580千トン BPA 98千トン Nonene 73千トン Alpha-methylstyrene 55千トン Propylene Tetramer 41千トン Orthoxylene 27千トン Toluene / Xylene 277百万ガロン Benzene 111百万ガロン Cyclohexane 46百万ガロン

同社によれば、PPでは北米で第3位、フェノールでは第1位となっている。

北米の能力(10億ポンド) 同社推測 PP フェノール Lyondell 3.2 : Sunoco 1.8 ExxonMobile 2.7 Shell 1.3 Sunoco 2.5 Ineos 1.3 Total 2.5 Mount Vernon 0.7 (Sabic/Citgo/JLM) Ineos 2.3 Dow/Carbide 0.6 Formosa 1.8 Georgia Gulf 0.5 Dow 0.9 Others 0.2 Others 5.1 合計 21.0 合計 6.4

付記

PP工場は次の4工場で生産。

Bayport, Texas:400 million pounds Equistar Chemicals から買収 →2009年4月末までに停止

La Porte, Texas:Aristech Chemical から買収.

Marcus Hook, Pa.:760 million pound 元 Epsilon Products Company (Sunoco /BAR-L Inc. )、2008/1 取得

Neal, W.Va:Aristech Chemical から買収

2008/12/20 中国本土と台湾の「三通」(海運直行便・直行チャーター便・直接郵便)がスタート

大陸部側の海峡両岸関係協会と台湾側の海峡両岸基金委員会が11月4日に締結した海運直行便・直行チャーター便・直接郵便の「三通」が今月15日から正式にスタートした。

直行チャーター便:

従来は週末チャーター便が香港飛行情報区を経由して大きく回り道をしなければならなかった。

しかし15日からは毎日直行便が運航する。北京から台北へのルートだと、1100キロ短縮される。

これにより、「両岸1日生活圏」が現実のものとなる

従来の週末チャーター便は大陸部の5都市で週に18便しか就航されていなかった。

今後は21都市で週54便が運航し、離着陸空港は4倍以上、便数は3倍に増えた。

しかし21都市のうち、直線の「北ルート」を飛行できるのは12都市のみで、廈門など華南地区の9都市は依然として香港を経由しなければならない。

直接郵便:

大陸部と台湾の郵便物については、これまで直接郵送ではなく、香港や日本などを経由する必要があった。

台北から北京や上海へは速達で 5~7日、普通郵便だともっと時間がかかった。

今後は空輸や海運により郵便物が互いの郵送処理センターに直接輸送されるようになる。直接郵便の実施によって郵便物の輸送時間だけでなく、コストも節約できるようになる。

従来大陸部と台湾間では書簡しか取り扱っていなかったが、今後は書簡のほかにも小包やEMS、郵便為替の業務も行われる。

海運直行便:

大陸部と台湾を往来する船は日本の石垣島など第三の地に寄港する必要があったが、海運直行便が始まれば、大陸部と台湾を往来する船は第三の地を経由する必要がなくなる。

台湾の「大陸委員会」の統計によると、海運直行便は毎年約8億2千万台湾ドルの輸送コストと、約半分の輸送時間を節約できる。

今回開放される港湾は、大陸部では大連、上海などの63カ所、台湾では高雄、基隆の11カ所にのぼる。

但し、市民の期待する双方向の、全面的かつ直接的な「三通」とはまだ隔たりがある。

専門家は、「まず航空チャーター直行便は非商業的な運航で、過渡期の特殊な状態にある。次に双方の通商には大陸部の企業が台湾に投資できないなど、依然として非合理的な数多くの制限がしかれている。こういった点を今後双方が話し合いで解決していく必要がある」と指摘している。

ーーー

台湾のFPCは、浙江省寧波市の北崙経済技術特区で石油精製10百万トンとエチレン120万トン、プロピレン60万トンを建設するという悲願を持っているが、政府から、台湾海峡横断のエチレン等の直接輸送を認めるとの約束が得られたことから、この計画を取り止め、原料を麦寮のコンプレックスから送ることにする可能性がある。

2008/4/16 台湾プラスチック、寧波エチレン計画取り止めか

12月19日のニューヨーク原油先物市場でWTI原油は急落し、一時、2004年2月以来、ほぼ4年10カ月ぶりの安値水準となる32.40ドル/バレルまで下がった。終値は前日比2.35ドル安の33.87ドルとなった。

17日にOPECが大幅減産を発表したが、世界経済の先行き不安を背景にエネルギー需要が大幅に落ち込むとの懸念が強まり、その後も下げ基調は止まらず、6営業日続落となった。(6日間の値下がりは14.11ドルにもなった。)

ドル/バレル 12/11 47.98 12 46.28 15 44.51 16 43.60 17 40.06 OPEC大幅減産発表 18 36.22 19 33.87 一時、32.40ドル

合成樹脂の国内の需要は11月中旬以降一段と縮小している。

自動車とデジタル家電の2大需要分野及び日用雑貨やパレット・コンテナーの加工企業からの受注が縮小しているという。

各樹脂の国内出荷は大幅に下落した。特にPPの下落幅が大きい。

輸出も本年に入り減っているが、特にPPとPVCの輸出の減が大きい。

この結果、モノマーの生産量も減少している。

11月のエチレンの生産量は前月比1.1%増の535,900トンで前年同月比では17.8%のマイナスとなった。

定修プラントはなく、稼動プラントの平均稼働率は80.6%で、1996年の調査開始以来の最低水準となった。

ーーー

米国でもエチレンの休止が相次いでいる。

米国のエチレン能力は2860万トンだが、このうち、690万トンが秋以降停止している。

このうちExxonMobil

とDuPont

のテキサス工場は9月のハリケーン襲来で停止し、その後再開していない。

このほか、減産プラントも多い。Dowはテキサス工場の2系列を40%以下にまで落とすと発表している。

| 立地 | 能力 トン | 発表 | 停止期間 | |

| Westlake Chemical | Lake Charles, Louisiana | 544,000 | 12/17 | |

| Chevron Phillips Chemical | Port Arthur, Texas | 803,000 | 12/15 | 2ヶ月停止 |

| Sweeny 22, Texas | 295,000 | 11/21 | 期間未定 | |

| Flint Hills Resources | Port Arthur, Texas | 621,000 | 12/1 | 期間未定 |

| Odessa, TX | 348,000 | 11/6 | 2009年上半期中 | |

| Chevron Phillips Chemical | Cedar Bayou, Texas | 803,000 | 12/1 | 定修、30日以上 |

| Formosa | Point Comfort I, Texas | 680,000 | 定修終了後もそのまま | |

| Equistar | La Porte, Texas | 789,000 | 10/31 | 2~3ヶ月 |

| Chocolate Bayou,Texas | 544,000 | 12/18 | 需要回復まで停止 | |

| ExxonMobil | Beaumont, Texas | 826,000 | 9月のハリケーンで停止、再開未定 | |

| DuPont | Orange, Texas | 680,000 | 同上 | |

| (小計) | ( 6,933,000) | |||

| Dow | Freeport, Texas | 1,600,000 | 12/4 | 操業度40%以下に |

2008/12/23 宇部興産、タイでの化学事業のPTTとの共同事業化を検討

宇部興産は12月18日、タイのPTTとの間で、カプロラクタム、合成ゴムなど化学事業についてタイにおける共同事業化を検討する覚書を締結したと発表した。

豊富な化学原料を持ち、川下製品への進出によりチェーンの強化を図っているPTTと、原料の確実な確保とタイでのさらなる事業拡大を行いたい宇部興産のニーズが一致したもので、宇部興産が既にタイに拠点を持つカプロラクタム・ナイロン・合成ゴムに限らず、幅広い化学事業を対象としてタイでの事業化の検討を行う。

宇部興産のタイでの事業は以下の通り。

| 事業 | カプロラクタム | ナイロン | 合成ゴム | ファインケミカル |

| 社名 | Thai Caprolactam | UBE Nylon (Thailand) | Thai Synthetic Rubbers | UBE Fine Chemicals (Asia) |

| 出資 | 宇部 91%、 丸紅 7%、その他 2% |

宇部 100% | 宇部 73.1%、 台湾(台湾合成ゴム)13%、 丸紅 13%、その他 0.9% |

宇部 100% |

| 能力 | カプロラクタム:110千トン 硫安:460千トン |

ナイロン6:25千トン (50千トン増設決定) |

ポリブタジエン:72千トン | 1,6へキサンジオール:6千トン (1,5ペンタンジオール含む) |

他に、UBE Technical Center (Asia)〔UBE Nylon (Thailand) 100%〕

宇部はこの10年間ほど、原料のシクロヘキサンやブタジエンをPTTから供給を受けている。

宇部興産はカプロラクタムとナイロン樹脂は日本・タイ・スペインの三極体制で生産、世界のビッグ3に数えられてる。

2006/5/18 ナイロンと原料カプロラクタム業界

ーーー

PTTは、1978年にタイ工業省傘下に設立された政府全額出資の国営企業を前身とし、2001年に上場、現在の社名となった。

タイにおける最大の民間会社で、天然ガス・石油関連を主なビジネスとし、天然ガス開発(PTT Exploration and Production Public Co., Ltd.)、芳香族系石油化学及び石油精製(PTT Aromatics and Refining Public Co., Ltd.)、オレフィン系石油化学(PTT Chemical Public Co., Ltd.)などの事業を、関連会社を通じて展開している。

タイの石油化学は、PTTグループ、サイアムセメントグループと、TPIグループがあったが、2006年にTPIの創始者が追放された。

TPIは社名をIRPC Public Company と改称、PTTが31.5%

を所有し、関係会社としている。

(宇部興産のThai

Caprolactam は当初、TPIグループに属していた。)

この結果、タイの石油化学業界はPTTとサイアムセメントグループの二大勢力に分かれる。

2006/6/8 タイの石油化学の現状

2006/10/6 タイで年産100万トンエチレン建設

同社のオレフィン系石油化学は以下の各社から成る。

1)PTT

Chemical Public Company Limited (PTTCH)

2005年にオレフィンメーカーのNPCとTOCが合併

オレフィン、HDPE

100%子会社のPTTPEがエチレン100万トン、LDPE40万トン(メタロセン触媒)を建設中。

2) IRPC

Public Company Limited

旧TPI

PTTが31.5%保有

オレフィン、芳香族、HDPE、PP、ABS、EPS、PS、石油製品

3) HMC Polymers Company Limited

Basell とのJV

PP

4) PTT Phenol Company Limited

5) PTT

Asahi Chemical Company Limited

旭化成とのJV

AN、MMA (2010年スタート)

2006/4/13 MMA事業の拡大

6) その他

三菱化学は、2008年3月31日にタイの全額出資子会社のHMT Polystyrene を解散することを発表した。

HMT社は、PS 2系列合計9万トンの生産能力を有している。PTTPEの子会社 Thai Styrenics Co., Ltd. がこの製造設備を買収した。

芳香族系石油化学及び石油精製のPTT Aromatics and Refining Public

Co., Ltd.は、Aromatics

(Thailand) Public Company とRayong

Refinery Public Company が統合したもの。

芳香族系製品の能力は1189千トンとなっている。

2008/12/24 三井化学、2子会社を合併、東セロを完全子会社化

三井化学は12月19日、来年4月1日付けで、100%子会社の共同モノマー(MMA製造)、同じく三井化学ポリウレタンを吸収合併すること、同社が53.39%出資する東セロを株式交換により完全子会社とすることを発表した。

1)共同モノマー

共同モノマーは直酸法MMAモノマーの製造会社で、1988年10月に三井東圧が設立、高石市(三井東圧大阪工場内)に40千トンのプラントの建設を決めたが(運転開始は1991年)、1989年6月に協和ガス化学が参加、50/50JVとなった。

協和ガス化学は1989年10月にクラレに吸収合併された。

三井東圧は茂原にACH法プラント(15.7千トン)を持っていたが、1996年9月に停止した。

協和ガス化学(→クラレ)は中条にACH法プラントを持っている。(現在 67千トン)

2005年7月、三井化学とクラレは共同モノマーの合弁を解消し、同社のクラレ持分全株式を三井化学が譲り受けることに合意したと発表した。同年9月末に三井化学の100%子会社となった。

今回、これを吸収合併するもの。

日本のMMA業界については 2006/4/13 MMA事業の拡大

ーーー

2)三井化学ポリウレタン

三井化学と武田薬品工業は2000年9月、両者のウレタン及びその誘導品、複合材料等に係わる事業を統合することで合意、三井化学 51%、武田薬品工業 49%で三井武田ケミカルを設立した。

これに先立ち2000年6月末に、武田薬品はBASFジャパンとの50/50の武田バーディシェウレタン工業の合弁契約を解消した。

これは武田薬品の武田國男会長が、医療用医薬品に経営資源を集中して、医薬主体の『研究開発型国際企業』として世界競争を勝ち抜こうとして行った抜本的改革の一環であり、当初から、営業開始5年後には、合弁会社の武田薬品持分全株式を三井化学が取得する予定が決まっていた。

新会社の能力は、TDI 175千トン、MDI 60千トン、PPG 135千トン、ウレタン樹脂 30千トン、複合材料 70千トン、有機酸 40千トンであった。

設立当初の契約に従い、2006年4月1日に、三井化学が武田薬品持分全株式(株式総数の49%)を取得して同社を100%子会社とし、「三井化学ポリウレタン」と改称した。

三井化学は平成20 年度中期経営計画において機能材料事業本部の基本戦略に「機能性ポリマーズの拡大」を掲げており、機能性ポリマーズの一つであるポリウレタン事業をコア事業と位置付けている。

市場拡大が継続するポリウレタン事業の競争力を強化するため、迅速かつ集中的な経営資源の投入による事業規模の拡大とグループシナジー効果の最大化を図ることを目的として、三井化学ポリウレタン株式会社を吸収合併することとした。

ーーー

3)東セロ子会社化

東セロは1929年にセロハンの製造販売のため、東京セロファン紙㈱として設立された。

1961年にビニロンフィルム、64年に無延伸PPフィルム、70年にフィルムのコート加工、71年に延伸PPフィルムの製造を開始した。

1971年の増資で三井石油化学が筆頭株主となった。(現在、三井化学が53.39%出資)

1993年に東セロと改称。現在、国内食品包装向けを主とする包装用フィルム事業とシリコーンコートフィルムや耐熱離型フィルムを中心とする産業用フィルム事業を車の両輪と位置づ けている。

三井化学の機能材料事業本部では、機能フィルム・シート事業を成長の核として、樹脂事業から一 貫で同事業の強化拡大を図っている。

東セロを完全子会社化することで、1)樹脂からフィルムまで一貫した体制による製品開発力・コスト競争力強化、2) 迅速な意思決定と経営戦略の共有による柔軟かつ効率的な経営の実施、3) 東セロを中心としたグループ内フィルム・シート事業のシナジー最大化による事業強化拡大を図る。

東セロの株式は来年3月26日に上場廃止となる。

参考

三菱ケミカルホールディングスは2007年2月、機能材料事業の再編に関して発表した。

三菱化学が52.61%を保有する三菱樹脂をTOBを行って100%取得した上で、三菱ケミカルホールディングスに移管し、2008年4月1日付けで、同社、三菱化学ポリエステルフィルム、三菱化学産資、三菱化学エムケーブイ及び三菱化学の機能材料分野の事業も含めて、三菱ケミカルホールディングスの全額出資子会社として再編・統合する。

2007/2/12 三菱ケミカルホールディングス、機能材料事業を再編

2008/12/25 2008年の回顧と展望 「終りの始まり」

2008年1月2日、本年のニューヨーク原油先物市場の取引初日にWTI原油は史上初めて100.00ドル/バレルを記録した。

その後、ヘッジファンドなどの資金が投入され、原油価格は急上昇、7月11日には一時147.27ドルをつけた。

しかし、米国政府が先物市場の監視を強めたためファンド資金の流出が始まり、7月31日に米ベアー・スターンズ傘下のファンドが破綻してサブプライムローンの問題点が明らかになり、その後は金融危機が広がった結果、原油市場から資金が流出して原油価格は急落した。

12月19日のニューヨーク原油先物市場でWTI原油は急落し、一時、2004年2月以来、ほぼ4年10カ月ぶりの安値水準となる32.40ドル/バレルまで下がった。終値は前日比2.35ドル安の33.87ドルとなった。

OPECが12月17日の臨時総会で、来年1月1日からの日量220万バレル減産で合意したが、価格下落を止められなかった。

年初からの平均価格は100.8ドル/バレルとなった。

米国の住宅着工件数は2006年1月に過去最高の年換算2,273千戸を記録した後、下降に転じ、2008年3月には1,000千戸を割り、11月は625千戸となった。まだ下げ止まる気配はない。

住宅価格も2006年から下落が続いており、まだ底を打っていない。

「NINJA

ローン」と称され、所得も収入も資産もない(No Income, No Job, No Assets)人に住宅の値上がりを前提に融資を行い(融資に際し、資産状況などを誤魔化すよう指導したといわれる)、そのローンを証券化して世界中にバラ撒き、格付け会社はそれに高い格付けを与えた。それを信用して、世界中の金融機関がこれを購入した。

住宅価格が値下がりすることを全く考えない典型的なバブル現象である。

その破綻の結果、金融危機だけでなく、実態経済にも大きな影響を与えている。

その影響はこれまでは米国の住宅産業に止まっていたが、欧州や中国の住宅産業にも広がり、更に自動車産業、周辺産業、家電、IT関連、原料業界と、全世界、全産業に広がりつつある。

世界各国が金融危機の影響を大きく受けるなかで、比較的影響の少ない日本の円が消去法で急激に上昇した。

この結果、輸出産業は軒並み痛手を蒙った。

自動車産業は米国での自動車販売不振と円高が重なり、トヨタは2009年3月期は、前期の最高益から一転、戦後初の営業赤字になるとの予想を発表した。電機業界など他の産業もすべて影響を受けている。

ーーー

海外では大型買収が影をひそめた。

多額の借入金で買収を行なってきたIneosは銀行に金利支払い停止を要請した。

バブルの真っ最中に決めたHexionによるHuntsman買収は、Hexionが一旦取り止めを主張、裁判で不利が分かり、買収を進めようとしたが、銀行が融資を取り止め、結局契約は破棄された。融資を断った銀行との間では裁判になっている。

BHP Billiton もRio Tinto 買収を諦めた。

BASF、Dow、DuPont など各社が減産を決め、人員整理も行なっている。米国では多くのエチレンプラントが停止した。

Dowは市況の変動を受けやすい石化事業について

Asset Light(JV化による負担削減)

戦略を進めてきたが、PICとのJVのK-Dow Petrochemicals を2009年1月にスタートさせ、この戦略を完結させる。(運営開始間際にKuwait

側で反対運動が起こっている)

逆にスペシャルティが中心のRohm and Haas

を買収している。

ーーー

北京五輪のあと、中国も急速に力を失った。

世界中の石油化学会社は中国の膨大な需要に期待して設備を増強した。

根拠の一つには13億人という膨大な潜在需要の存在である。

しかし本ブログで以前に指摘したように(2006/2/21 中国バブル説)、実際には三大成長エリアの約3億人を現在のマーケットと考えるべきで、これと残りの10億人の所得格差は著しく大きい。

現在の中国の供給能力は既に当面の需要量に達している。

しかも実際には中国の需要のかなりの部分は米国向けを中心とする輸出用である。

米国向けの輸出がなくなると、国内需要増でそれを補うことは出来ず、一気に失速した。

当初の期待通り、もし13億人の需要が顕在化すれば、米国の需要が減退しても、それほど影響は受けなかったであろう。

そうではないため、中国向け輸出は激減、中国自体でも減産や操業停止が広がっている。

ーーー

これまで日本の石油化学は3つのバブルで高収益をあげてきた。中国需要、原油価格、ハイテク材料である。

2003年頃からの中国の需要の急増で、輸出が増え、フル稼働となった。

中国の需要の増も原因の一つである原油価格の上昇で、海外市況が上がり(中国が値上げを呑んだ)、フル稼働状況のなかで国内での価格転嫁が可能となった。

石化不振時に各社が取り組んだハイテク材料が、薄型テレビを初めとする家電その他の好況で大きな利益を生むようになった。

今年後半になり、これが一転した。

中国の需要は激減、輸出は減少し、国際価格は数ヶ月のうちに急下落した。

2008年上半期のエチレンセンター11社の石化部門の経常損益は前年同期比で激減、ほぼゼロとなった。

原料ナフサは下がったが、転嫁のズレのため、最高価格となった7-9月の高値分はおそらく転嫁が出来ず、需要減と国際価格の暴落で需要家からはコスト下落以上の値下げを要求されることとなる。

各社は中間決算時に、下期に転嫁ズレ分を転嫁し、年間では原料価格差=売価差とみて、年間決算予想はかなりよい数字を出している。しかし価格問題に加え、需要の激減で各製品で減産を始めていることもあり、赤字転落企業は増えるであろう。

株価下落による年金関係費用の追加や、持株の評価損もある。

ハイテク材料も、最終製品の価格下落と需要減は激しく、様相は一変した。

ーーー

問題はこの後である。米国の住宅産業はまだ回復の見通しはなく、自動車その他の産業でも、今後更に悪化すると思われる。回復が1年後なのか、2年後なのか、分からない。

しかし、仮に景気が回復しても、日本の石油化学が回復する保証はない。

日本の石油化学の不振は金融危機のためだけではない。

日本の石油化学独自の構造問題(と中国の需要の限界)により、当然起こるはずのもので、金融危機でこれが加速されたものである。

従って、金融危機が収まり、世界経済が回復しても、日本の石油化学は今のままでは回復しない。

昨年の「回顧と展望」では「ガラバゴス鎖国論」との副題をつけ、海外の大規模化、統合の動きに対して以前の小規模多数プラント体制を維持したままであることは、まさに進化の止まった「ガラパゴス鎖国」状況であるとし、日本の石化事業もガラパゴスのように「危機遺産」とならなけばよいがとした。

2007/12/26 2007年 回顧と展望 「ガラパゴス鎖国」論

日本のエチレンセンター

立地 エチレンセンター 能力

(千トン)

定修なしLDPE HDPE PP VCM 鹿島 三菱化学 ① 410

② 516日本PE 日本PE 日本PP 鹿島塩ビモノマー

(信越、カネカ)千葉 丸善石化 525 宇部丸善PE

丸善ポリマー 日本PP

(チッソ)京葉モノマー

(旭硝子)チッソ 京葉エチレン

(丸善/三井/住友)768 三井化学 提携 612 Prime Prime Prime 出光興産 413 Prime Prime Prime 住友化学 415 住友化学 住友化学 川崎 東燃化学 540 日本PE 日本PE 日本PP 日本ユニカー 日本ユニカー 新日本石油 443 日本PE 日本PE サンアロマー 四日市 東ソー 527 東ソー 東ソー 日本PP

(チッソ)東ソー 三菱化学 停止 大阪 大阪石油化学

(三井化学)500 Prime カネカ(高砂) 水島 三菱化学 496 日本PE 日本PE 日本PP ヴィテック 山陽石化

(旭化成)504 旭化成 旭化成 徳山 出光興産 688 東ソー 徳山PP 東ソー トクヤマ 大分 昭和電工 691 日本PE 日本PE サンアロマー

1980年代以降、日本の石油化学がよかったのは80年代後半のバブル時代と、2003年以降の中国バブル時代だけである。

前者は国内需要増で、後者は中国需要増でフル稼働が可能となり、後者では原料ナフサの大幅アップも転嫁でき、利益を上げた。

3度目のバブルは考えられないため、現状のままの姿で、今後儲かる時代が来ることは考え難い。

中国の需要が復活しても、中国や中東で建設中の大規模設備が完成し、競争力のない日本の企業に出番はないであろう。

輸出に期待できなくなり、国内需要のみが対象となれば、過剰能力のもとで過当競争が再燃し、値下げ競争となるのは必至である。需要家も事情は分かっているため、値下げを条件に引き取り量を増やすなど、攻勢に出よう。

「需要に合わせた生産を」との声があるが、いつまでも操業度を落とした生産を続け、赤字を続けることは出来ず、各社が歩調を合わせることなど出来ない。価格を下げてでも多く売り、操業度を上げたいとする企業が出てくる。エチレンの操業の面からも、誘導品の減産に限度がある。

当然、産構法のような合法カルテルはあれが最後であるし、価格や数量のカルテルは、レニエンシー制度のできた今はあり得ない。

このままでは、各社ともに赤字となり、それも回復の可能性のないものとなる。

ーーー

過去は、「他社も同じ」ということで、赤字を続けた時期があった。

今は Robert B. Reich が近著「Supercapitalism」で述べているように、株主を満足させない限り、企業はやっていけない。

「ガラバゴス鎖国」の日本の化学会社も、株主に関しては「フラットな世界」にあり、多くの海外株主を抱えている。

石油化学の赤字が続いた場合、石油化学の継続の意義の説明が出来なければ、海外株主は石油化学からの撤退を求めるか、それが行なわれない場合は持ち株を売却するであろう。

三菱ケミカルは7月の欧米での会社説明会で、「石油化学をなぜやっているのか」と聞かれたという。

赤字が続けば、「なぜ石油化学をやめないのか」と問われることとなる。

他方で医薬メーカーや信越化学のように高配当の企業がある中で、減配や無配になれば、国内投資家も持ち株の売却をするだろう。

大量の株式が売却されれば、企業の存続も危なくなる。

ーーー

日本の石油化学業界はいよいよ、「ガラバゴス鎖国」体制の「終りの始まり」を迎える。迎えざるを得なくなった。

「需要に合わせた生産」ではなく、「国内需要に合わせた能力」とし、儲かる事業にする必要がある。

そのためには、多数のエチレンセンターを潰さない限り、問題は解決しない。

過去に行なわれた事業統合や、企業の合併は、エチレンセンターの廃棄に結びつかない限り、意味はないといえる。

例えば丸善石化の場合、旭硝子が京葉モノマーを、宇部興産がLDPEを止めようとしたが、エチレン操業に影響するとし、丸善とのJV(VCMは当初から)で操業を続けている。(たまたま中国バブルのために操業継続ができた)

9月7日の日本経済新聞記事で三菱ケミカルホールディングスの小林喜光社長が大胆な発言をしている。

「そういう意味では日本の石化コンビナートは歴史的使命をほぼ終えた。(現在14カ所ある)コンビナートは将来は2-3カ所あればいいのではないか。」三菱化学の高下常務は12月9日の事業説明会後、記者団に対し、「旭化成と再編について検討している」と語った。

水島のいずれかのエチレン生産設備を停止してエチレンの相互供給を検討すると見られる。

エチレンセンターは「将来」ではなく、早急に整理する必要がある。

しかし、実際にはエチレンセンターの廃棄は非常に難しい問題を抱えている。

従来の個々のプラント閉鎖の場合は対象の従業員もそれほど多くはない。

エチレンセンターを止める場合、製造、補助部門、営業と一部の管理部門など、多数の従業員が関係する。

事業のほとんどがなくなる企業さえも出る。

非石油化学事業にこれらの全てを配転することはほとんどの企業で無理であり、人員整理が必要となる。

三菱化学と旭化成のように、配管でつながっている同一地区のセンター同士で提携するのは最も合理的だが、どちらを止めるかは、人員整理がからむ場合は非常に難しくなるであろう。

企業の合併は余剰人員の整理が前提とならなければ意味がない。

日本の化学産業が「ガラパゴス鎖国」体制を取らざるを得なかったのは、まさにこの点にある。

欧米の企業は簡単に人員整理を行なってリストラをすることが出来た。

日本の終身雇用体制が、企業が時代の変化に対応した体制を取るのを妨げてきた。

しかし、その体制を続けていけない。

過去にはアルミ精錬業界の例があった。

1978年に日本全体6社164万トンの能力があったが、第二次石油ショックで「電気の缶詰」といわれるアルミ精錬が日本でやっていけなくなり、79年に110万トン、82年に70万トン、86年に35万トンとなり、その後、日軽金の蒲原の1万トンを除き、全てが廃棄された。

https://knak.jp/livedoor/25/aluminium.htm多数の従業員が解雇されたが、この場合は誰がみても日本での事業継続は不可能であり、人員整理は止むを得ないものであった。

しかし、今回の場合は日本の石油化学が全てやっていけなくなる訳ではないという点がアルミとと異なる点である。

輸出はなくなるが、国内の需要は残る。国内需要分に関しては、価格は国際価格に合わせる必要はあるものの、輸入品に取って代わられる可能性は少ない。

合成樹脂をとってみると、日本のメーカーは単にレジンを販売するというのではなく、需要家のニーズを満たす機能を果たしている。需要家のニーズに合ったグレードをつくり、技術サービスを行なっている。

また、カンバン方式の納入など、物流面でのサービスも強みである。

輸入品ではこれらの機能を満たすことは出来ない。逆に、これまでは過当競争の結果、これらにかかる追加コストを上乗せすることが出来ていない。「国内需要に合わせた能力」になれば、これの求償も可能となり、「儲かる事業」とすることも不可能ではない。

撤退するのか、生き残りを賭けるのか、人員整理をどのようにやるのか、それぞれの企業にとって苦しい判断が求められるときが来た。

2008/12/25 K-Dow Petrochemicals の危機

ダウとクウェートの Petrochemicals Industries Co. (PIC)は12月1日、50/50の合弁会社 K-Dow Petrochemicals の設立契約と付随契約に調印したと発表した。2009年1月1日に営業を開始する。

2008/12/3 ダウとクウェートのPIC、石油化学合弁契約締結

これに対して、クウェートの国会の会派 Popular Action Bloc の議員が問題視し、反対運動を展開しており、政権の維持も疑問視されるようになった。

設立契約ではPICは持分取得で75億ドルを支払うこととなっているが、反対派は、グローバルな経営危機により、ダウの市場価値は昨年の510億ドルから170億ドルに下落しており、対象となる K-Dow Petrochemicals の事業の価値も低下しているとし、この取引は国の資金の浪費であると主張する。

K-Dow Petrochemicals や新製油所計画のような大規模プロジェクトについては、十分なFSを実施し(professionalism)、すべての情報を公開(transparency)すべきだとする。

「首相を問い詰め、責任を取らす」としており、正式発足の来年1月1日までに契約を取り消すことを要求している。

契約では、契約取り消しの場合は25億ドルのペナルティが求められる。

ーーー

クウェートでは国営石油会社(KNPC)が、クウェート市の南85kmの Al-Zour 地区に日産615千バレルの製油所を建設することを決めたが、同じ反対派がこれにも反対しており、会計検査院がfeasible ではないと述べたことから、キャンセルされる可能性が強い。

2008/5/22 中東で2つの大型製油所計画

ーーー

K-Dow Petrochemicals に関しては石油相がクウェートの石油化学産業にとって戦略的重要性を持つものと反論した。十分な検討の後に適正な手続きで決定しており、契約を実行すると述べた。

しかし多くの議員がPopular Bloc の意見に賛同し、今やJVを進めるか、取りやめるかの選択となった。

クウェート政府は23日、この問題で臨時閣議を開いたが、最終結論は出ていない。

付記 2008/12/29 ダウとクウェートの石油化学合弁、一転破談に

ーーー

ダウのCEO

のAndrew

Liveris は24日、声明を発表した。

https://news.dow.com/dow_news/corporate/2008/20081224a.htm

2005年にダウのトップとなって以来、最も誇りに思うのはクウェートのパートナーとの間の友好的関係だ。

1990年代以降、4つのJVを設立したが、すべて成功した。

最近、5つ目のJVのK-Dow Petrochemicalsが長期的にクウェートにとり利益があるかどうかに関し、議論をよんでいる。

これに関して以下のとおり、回答したい。

1)交渉は完全に、公正に行われた。

2)取引は十分に価値のあるもの。

SABICのGE Plastics 買収よりも約30%安い。

PICの支払いは60億ドル(75億ドル

マイナス 第1四半期の配当15億ドル)で、当初(1年前)の発表より35億ドル安い。

現在の金融危機ではどの会社の市場価値は減っているが、市場価値と資産価値は異なり、K-Dowの資産価値は大きい。

3)K-Dow は

Kuwait にとって価値あり。

4)ダウとKuwait

の友好関係

5)K-Dowの製品は日常生活に役立つもの

世界の主要な天然ガス生産国が参加するGas Exporting Countries Forum (GECF) が12月23日、モスクワで第7回閣僚級会議を開き、原油価格が急落する中で、天然ガス生産国による公式な国際機関を発足させることで合意した。

憲章が合意され、カタールの首都ドーハに本拠を置くことが決まった。

ロシアが主導するもので、OPECにならったガス版カルテルの創設もちらつかせている。

GFCFはメンバー諸国の協力強化のために設立され、2001年にイランで第1回会合を開いた。

正式参加メンバーは11カ国で、オブザーバー2か国。

付記

2011年にオマーン、2012年にUAEが参加。

オブザーバーには設立後すぐにノルウェーが参加、2012年11月にイラクが参加した。2013年5月時点の参加国は13か国、オブザーバー4か国。

メンバー諸国の天然ガス埋蔵量及びシェアは以下のとおり。(2007年末、単位:trillion cubic feet)

埋蔵量 % (Members) Russia 1,576.75 25.17 Iran 981.75 15.67 Qatar 904.06 14.43 UAE215.073.43Nigeria 186.99 2.99 Algeria 159.45 2.55 Indonesia105.941.69Malaysia87.401.40Venezuela 81.87 1.31 Egypt 72.85 1.16 Libya 52.80 0.84 Bolivia 26.13 0.42 Tri nidad & Tobago 16.95 0.27 Brunei12.110.19Equatorial Guinea N.A. 0.00 小計 4,480.12 71.53 (Observers) Norway 104.57 1.67 Kazakhstan 67.20 1.07 合計 4,651.89 74.27 World Total 6,263.34 100.00 : (参考) Saudi Arabia 253.03 4.04

| メンバー諸国の発言は慎重で、 | |

| ・ | 会合の目的は憲章の承認であり、OPECのような価格カルテルをつくることではない |

| ・ | ガス生産量のレベルを話し合うのではなく、もっと広い観点の議論をしている |

| ・ | 主な目的はガス市場をモニターしたり、共同研究を行うことだ |

| ・ | OPECは「今日」を見ているが、我々は将来を見ている。ガスは長期契約で、価格も石油と結びついており、今後10年間は数量や価格をコントロールできない |

| などとしている。 | |

しかし、ロシアのPutin 首相は会議の席で、「ガス田開発の費用は急増しており、安いエネルギー、安いガスの時代は終わった」と述べた。

Putin 首相のこの発言は、ロシアのGazprom とウクライナとの間の天然ガス代金支払いに関する争いの最中になされた。

Gazprom はウクライナの国営ガス会社Naftogazがガス料金を滞納しており(累積債務は24億ドル)、支払いがない場合、来年1月1日からガス供給を停止する考えを明らかにしている。

Gazprom はEUのガスの1/4を供給しており、ほとんどがウクライナを経由している。

EU向けの供給に支障が出るのではとの懸念も出ている。

専門家の間では、原油と異なり、天然ガスは膨大なコストがかかるパイプラインが必要であり、長期契約が通常であるため、カルテルはうまく機能しないだろうと見ている。しかし、中期的には価格上昇につながる可能性はある。

2008/12/27 欧州委員会、余剰水銀の貯蔵についてクロルアルカリ業界の自主的行動を歓迎

日本では水銀法電解は1986年までに隔膜法やイオン交換膜法に転換された(1999年にはすべてイオン交換膜法に)が、欧州ではいまだに多数の水銀法プラントが稼動している。

2007年にイオン交換膜法の能力は初めて水銀法能力を上回った。

| イオン交換膜法 | : | 45.6% |

| 水銀法 | : | 37.7% |

| 隔膜法 | : | 13.6% |

| その他 | : | 3.1% |

欧州の塩素の業界団体Euro Chlor は2003年2月の総会で、2020年までに水銀法の能力を全廃する目標を決めた。

2008/10/8 Solvay、フランスの水銀法電解をイオン交換膜法に転換

ーーー

欧州委員会は水銀のグローバルな供給を減らし、それにより水銀の環境への排出を制限する方針を採ったが、2008年9月に、EU全体からの水銀の輸出を2011年7月1日に禁止するとともに、輸出禁止後は、クロルアルカリで使用されなくなったり他の産業で出てくる水銀が放出されないよう、安全に貯蔵することを求めた。

これを受け、欧州の塩素の業界団体 Euro Chlor は法が求めている以上の対策を自主的に採ることを決めた。

使わなくなった水銀は停止した電解工場から取り出し、認定を受けたスチールの容器に密封して最終処理地に輸送し、地下深くの岩塩坑に貯蔵する。岩塩坑では湿度がなく、腐食の可能性はない。

欧州委員会は12月22日、Euro Chlor のこの自主対策を歓迎するコメントを発表した。

委員会では、最終処理地の技術面での基準と、そこで採用する安全基準を決める。

参考

欧州や米国には多くの岩塩鉱があり、ソーダ業界はこれを溶解して原料としている。

Shintech

もルイジアナ州で電解からの一貫製造を始めたが、原料の塩については工場近辺でボーリング調査を行い、地下の塩を取り出す権利を取得している。

(日本は海外から工業塩を輸入しており、コスト差は大きい)

米国では塩を溶解して吸い上げた後の巨大な穴を石油の貯蔵のために使用している。

2008/12/29 ダウとクウェートの石油化学合弁、一転破談に

25日に、ダウのAsset Light 戦略(JV化による資本・資産負担の軽減戦略)の最終章となるK-Dow Petrochemicals に対し、反対運動が強まっていることについて報告した。

2008/12/25 K-Dow Petrochemicals の危機

ダウは28日、クウェートの最高石油評議会が、来年1月1日に発足が予定されていたダウとPICの50/50の合弁会社

K-Dow

Petrochemicals 設立承認を取り消したとの連絡を受けたと発表した。

非常に残念で、対応を検討中でが、同社の中東戦略は不変であるとしている。

契約では契約キャンセルの場合、PICは25億ドルの違約金を支払う義務がある。

ダウにとってはAsset Light 戦略の再検討が必要になるほか、この収入を来年早々に実現するRohm & Haas 買収に伴う借入金返済に予定していたため、影響は大きい。

Rohm & Haas 買収資金は188億ドル。(全株式買収 153億ドル+R&H 借入金肩代わり 35億ドル)

ダウはつなぎ融資 130億ドル、著名な株式投資家 Warren Buffett のBerkshire Hathaway Inc. からの投資 30億ドル、Kuwait Investment authorirty からの投資10億ドルでこれを賄うことにしており、PICへの売却資金でつなぎ融資の一部を返済する予定であった。

一部には、ダウが別途この資金を調達することは難しく、R&H 買収を諦める可能性もあるとしている。

この場合、違約金 750百万ドルの支払いが必要。付記

Rohm and Haas は12月28日、K-Dow Petrochemicals の設立はダウと同社の統合の前提条件ではないとし、2009年初めの取引完了を目指し、作業を進めていくとの声明を発表した。

原油のバブルがはじけた。

ニューヨーク原油先物市場でWTI原油は本年の取引初日(1月2日)に一時 100.00ドル/バレルをつけた。

その後、7月11日には一時147.27ドルの過去最高を記録した。

しかし、その後は急落、11月19日には一時 32.40ドル、12月26日終値は37.71ドルとなった。

たったの半年で115ドルの値下がりである。

付記

12月31日は上昇し、終値は44.60ドルとなった。

年間の平均価格は99.63ドル。

2006年7月から年末にかけて、原油価格は値下がりした。

2006/9/25付けの ナフサ価格 急落 で以下のように述べた。

昨年(2005年)まで上昇を続けてきた米国の住宅建設は、金利上昇を背景に1月から減少に転じ、8月の着工件数が2003年4月以来の低水準となったように、米経済の減速が明らかになった。

原油に投じられていた投資マネーが天然ガス価格の急落でヘッジファンドが破綻したことや米国景気の減速を材料に、リスクの高い原油先物から安全な米国債に逃避する動きが加速し始めた。

米ヘッジファンドのアマランス・アドバイザーズ(Amaranth Advisors)が50億ドルの損失を計上して事実上解体を余儀なくされ、マザーロック(MotherRock) も解散に追い込まれた。

天然ガスは原油などに比べ流動性に乏しいが、両社は借入金を増やして購入額を膨らませていた。

NYMEXの天然ガス先物は昨年12月に百万BTU(英熱量単位)当たり15ドルと最高値を付けたが、最近になって下げ足を加速、先週は一時4ドル台に下がった。この結果、先物投資で大量の買い持ちのある両社は相場急落の局面で大きな損失を出した。この報道を受け、原油を含む商品先物全般で売り優勢になった。

これまでの原油高を支えていた投機マネーが原油から逃げ出せば、原油価格やナフサ価格は更に下がる可能性がある。

しかし、この予想は外れ、2007年に入り原油価格は上昇に転じた。

2007年夏にはサブプライムローンの問題を引き金にした世界的な信用収縮不安で、幅広い層の投資家がリスク資産から資金を引き揚げる動きが続いた。

その資金は原油や希少金属、穀物など現物に回り、原油価格も急上昇した。

本年の夏に、米国政府が先物市場の監視を強めたため、今度は原油など現物取引からのファンド資金の流出が始まった。

7月31日に米ベアー・スターンズ傘下のファンドが破綻してサブプライムローンの影響が甚大であることが明らかになり、その後は金融危機が広がった結果、原油市場から資金が流出して原油価格は急落した。

サブプライム問題の影響は金融から実物経済に広がり、世界経済に大きな影響を与えている。

原油価格は需要と供給の関係(中国需要の増大はあった)だけではなく、ヘッジファンドや年金資金が大量に入り込んで暴騰し、それらが一斉に引き上げて暴落した。まったくのバブルであった。

東京市場の動きは下記の通り。

ーーー

ーーー

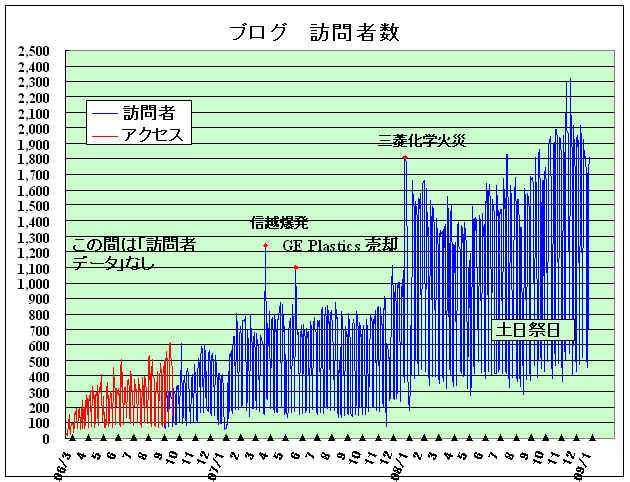

2006年2月15日にスタートしたが、この12月29日で、949回となった。まもなく1000回目を迎える。

昨年末には「平日は1,000人近くの人が訪問している」としたが、最近は2,000人近くとなった。

コメント、ご意見、記事の希望など、お送りください。

ブログ記事末尾の「コメント」をクリックして記載するか、または knak@js2.so-net.ne.jp までお送りください。

最新情報は https://knak.cocolog-nifty.com/blog/