ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://blog.knak.jp/

2010/4/1 Dow/PIC のPET合弁会社、イタリア工場をIndoramaに売却

DowとクウェートのPICとのPET合弁会社 Equipolymers はイタリアのPTAとPET工場をイタリアの電力会社とタイのIndoramaのJVに売却する契約に調印した。

DowとPICはDowの石油化学事業を50/50JVのK-Dow Petrochemicals にする案が破談になった。

2008/12/29 ダウとクウェートの石油化学合 弁、一転破談に

しかし両社は1995年に設立したクウェートの石化JVのEQUATE Petrochemical のほか、2004年設立のPETのJV Equipolymers とEGのJV MEGlobalは維持している。

2009/2/3 ダウとクウェートの対立

Equipolymersは両社の50/50JVで、スイスに本社を置き、現在の能力は以下の通り。

工場 PTA PET Ottana, Italy 190,000t 160.000t Schkopau, Germany 335,000t No.1:160,000

No.2:175,000

イタリアの工場は需要の不振で低操業を続けており、昨年の8月から12月までは技術的な問題で停止していた。本年初めに売却計画を発表した。

EquipolymersはSchkopau工場は維持し、研究開発を進める。

売却相手はPET工場の立地に発電所と用役工場を運営しているOttana EnergiaとタイのPTA、PET、ポリエステルメーカーのIndoramaとのJVだが、実質的にはIndoramaが運営すると思われる。

ーーー

Indorama Group は1974年にMohan Lal Lohia (ML Lohia)

により設立された。

ML Lohia は

事業を3人

の息子に分割した。長男OP Lohiaは

インド、次男 SP

Lohia は インドネシア、三男 Aloke Lohia (APL) は タイを受け継いだ。

その後、インドネシアの事業とタイの事業が統合された。

インドの事業は Indo Rama Synthetics (India) として別に運営されている。

Indoramaは世界最大のポリエステルメーカーで、世界12番目のPTAメーカー。

現在の同社の状況は以下の通り。

| PTA | PET Resin | Polyester Fiber& Filaments |

Spun Yarns | Fabric | 石油化学 | ||||||||||

| Thailand | Indorama Petrochem | 710,000t | |||||||||||||

| TPT Petrochemicals | 520,000t | ||||||||||||||

| AsiaPet (Thailand) | 180,000t | ||||||||||||||

| Petform (Thailand) | PET bottles ほか |

||||||||||||||

| Indopoly (Thailand ) | 110,000t | ||||||||||||||

| Indorama Polyester Industries | 285,000t | ||||||||||||||

| Indonesia | PT. Indorama Synthetics Tbk |

280,000t | 191K Spindles | 56 million meters |

|||||||||||

| USA | AlphaPet Inc. | 432,000t | |||||||||||||

| StarPet Inc. | 225,000t | ||||||||||||||

| Netherlands | Indorama Holdings Rotterdam | 350,000t | |||||||||||||

| Indorama Polymers Rotterdam | 200,000t | ||||||||||||||

| UK | Indorama Polymers Workington | 155,000t | |||||||||||||

| Lithuania | UAB Orion Global Pet | 198,000t | |||||||||||||

| Nigeria | Eleme Petrochemicals |

|

|||||||||||||

| Turkey | Indorama Iplik Sanayi Ve Ticaret |

31K Spindles | |||||||||||||

| Sri Lanka | ISIN Lanka (Pvt) Ltd. | 29K Spindles | |||||||||||||

| Egypt | Indorama Shebin Textiles Co. S.A.E. |

196K Spindles | |||||||||||||

米国 StarPet Inc は買収

AlphaPet

Incは新設 2007/4/14 タイのIndorama Polymers、北米でPET工場新設へ

オランダ・英国:Eastman Chemical から買収(2008/3)

ナイジェリア:ナイジェリアの国有石油化学会社を買収

2006/5/26 アジア企業の海外展開

2010/4/2 公正取引委員会、「国内排出量取引制度における論点(中間報告)」発表

公正取引委員会は3月31日、「地球温暖化対策における経済的手法を用いた施策に係る競争政策上の課題について ~国内排出量取引制度における論点~(中間報告)」を発表した。

日本は昨年9月、すべての主要国の参加による意欲的な目標の合意を前提に、2020年までに1990年比で温室効果ガスの25%削減を目指すことを表明した。

地球温暖化対策の施策の1つとして、諸外国で既に導入されている国内排出量取引制度について、我が国においても制度の本格的な導入に向けた議論の進展が予想されるが、同制度は事業者間の競争に影響を与えると考えられることから、公取委は、導入が想定される同制度の内容及びそれに関する民間商取引について、競争政策上の観点から論点等の検討を行ったが、その検討結果を中間報告として取りまとめた。

報告 https://www.jftc.go.jp/pressrelease/10.march/10033102.pdf

報告書では、まず京都議定書の概要、各国における排出量規制による地球温暖化対策への取組、世界の排出量取引、排出量規制の仕組みなどを説明し、その後に、排出量規制に係る競争政策上の論点を述べ、排出量規制に伴う事業者等の行為のうち独占禁止法上問題となり得る行為を取りまとめている。

地球温暖化対策として排出量取引制度を導入することは、単に排出量に係る義務を課す場合に比べ、市場メカニズムを通じて、社会全体の費用を抑制しつつ確実に排出削減を達成することが期待され、また、柔軟に削減義務を達成できるようになるため、基本的に、競争政策上望ましいと考えられるとしている。

しかしながら、排出量取引制度の具体的な制度設計において、事業者間の競争に悪影響を与えることも考えられることから、その導入に当たっては、取引の活性化の観点を踏まえた制度設計とするとともに、取引の前提となる排出枠の割当て等が、できる限り、事業者間の公正かつ自由な競争に悪影響を与えないように実施されることが重要であるとし、以下の点の分析をしている。

排出枠の割当方式が競争に与える影響

費用緩和措置

排出枠及び外部クレジットの取引

その他

排出量規制に伴う事業者等の行為のうち独占禁止法上問題となり得る行為は以下の通り。

| 1 | 事業者等による共同行為 | |

| ・ | 排出量削減の実施に伴う共同行為 | |

| 排出量規制の導入により、事業者が共同して、又は事業者団体が、これらの義務を目安として各事業者の商品・役務の供給量を決定することは、供給量に係るカルテルとして独占禁止法上問題となり得る。 また、事業者が共同して、又は事業者団体が、国による規制が無いにもかかわらず、排出枠に係る義務の達成方法を制限する場合にも、独占禁止法上問題となり得る。 |

||

| ・ | 排出量削減に伴う費用負担の増加に対応するための共同行為 | |

| 事業者が自らの排出削減の取組のほか、他者の排出枠又は外部クレジットの購入のため、追加的なコストを継続的に負担する必要があるが、この対策として事業者が、共同して、商品・役務の価格を一定額引き上げるといった行為は、原則として独占禁止法上問題となる。 | ||

| ・ | 排出量の削減に関する共同研究開発 | |

| 共同研究開発の実施に伴う取決めによって、参加者の事業活動を不当に拘束し、技術市場や製品市場における公正な競争を阻害するおそれのある場合も考えられる。 共同研究開発された技術が大きな排出削減効果をもたらす革新的な技術であり、その技術を用いて排出削減をしなければ他の事業者が事業活動を行うことが困難となる場合に、費用等合理的な条件による申入れにもかかわらずその技術の実施許諾を拒絶する行為は、例外的に、不公正な取引方法(共同の取引拒絶等)、私的独占等の独占禁止法上の問題となることがある。 |

||

| ・ | 排出量の算定に関する基準等の策定 | |

| 事業者団体が主体となって排出量の算定基準等を定めることも想定されるが、事業者団体が、消費者の利便性の向上や環境保全等の社会公共的な目的で、排出量の算定に関する自主的な基準・規約等を設定することは、商品・役務の需要者の利益を不当に害さないものであって、構成事業者間において不当に差別的ではなく、その遵守を強制しないものである限り、原則として独占禁止法上問題とはならない。 ただし、事業者団体が基準・規約等を設定する際には、関係する構成事業者からの意見聴取する十分な機会が設定されるべきであるとともに、必要に応じ、対象となる商品・役務の需要者や知見のある第三者等との間で意見交換や意見聴取が行われることが望ましい。 |

||

| 2 | 取引先等に対する行為 | |

| ・ | 外部クレジット制度の実施に関する行為 | |

| 大規模事業者等が、自らと既存の取引先等との間でのみ同事業を実施することを条件として取引し、これによって競争者の取引の機会が減少し、他に代わり得る取引先を容易に見いだすことができなくなるおそれがある場合には、不公正な取引方法(拘束条件付取引)として独占禁止法上問題となり得る。 また、外部クレジット制度による事業の実施においては、想定よりも排出量が削減できずにクレジットの発生量が少なくなる場合、同事業の実施に伴い想定よりも多額の費用が発生する場合等、新たな費用負担や利益の減少が発生する可能性があるが、優越的な地位にある事業者が、取引先事業者に対して、正常な商慣習に照らして不当に、この新たな費用や利益の減少を負担させることは、不公正な取引方法(優越的地位の濫用)として独占禁止法上問題となり得る。 |

||

| ・ | 融資事業等に関する行為 | |

| 排出枠又は外部クレジットの販売を行う主体として金融機関が参加することも考えられる。 このような場合、金融機関が、事業者に対して融資を行うに当たり、自己又は自己の子会社から排出枠又は外部クレジットを購入することを要請し、融資を受ける事業者に対してこれに従うことを事実上余儀なくさせることは、不公正な取引方法(抱き合わせ販売等)として独占禁止法上問題となり得る。 また、特に価格が低下した排出枠又は外部クレジットについて、融資関係等の継続的な取引関係を背景として優越的な地位にある金融機関等が、融資先事業者に対して、不当にこれらの購入を強制することは、不公正な取引方法(優越的地位の濫用)として独占禁止法上問題となり得る。 |

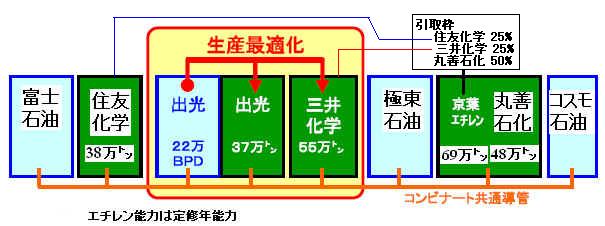

出光興産と三井化学は4月1日、「千葉地区における生産最適化」の第1ステップとして両社のエチレンの運営統合を発表した。

4月1日付けで両社折半出資で「千葉ケミカル製造有限責任事業組合」(LLP)を設立した。

付記

両社は、2010年10月1日に出光及び三井からエチレン装置を譲渡し、LLPの運営を開始することとなったと発表した。

| 項目 | 内容 |

|---|---|

| 名称 | 千葉ケミカル製造有限責任事業組合 |

| 事業内容 | ・千葉地区におけるエチレン装置の運営の統合 ・エチレン、プロピレン、その他の留分の生産 ・上記生産品目の出光および三井への供給 (装置能力見合い) |

| 役割と運営 | ・エチレン、プロピレンを始めとした石化原料のコストミニマムを追求 ・生産機能を中心としたLLPで、コストセンターとしての運営が原則 単独では実現できな

いシナジーを徹底的に追求 |

| 出資 | 出資金:2億円 (50/50出資) 対等出資・メリット折半 |

| エチレン生産能力 | 92万トン/年(出光 37万トン、三井 55万トン) |

LLP制度は、企業間の連携や共同事業促進を目的として、我が国に2005年に

導入された。

通常の株式会社と比較した、主な特徴は以下のとおり。

| 株式会社 | LLP | |

|---|---|---|

| ①法人格 | あり | なし |

| ②出資者責任 | 有限責任 | 有限責任 |

| ③課税 | 当該会社に課税 | 出資者に課税(パススルー課税) |

| ④出資比率と 損益配分 |

出資比率に応じた損益配分が原則 | 出資比率と異なる損益配分が可能 |

| ⑤会社運営 | 株主総会・取締役会等の機関が必要 | 自由(当事者自治) |

| ⑥設立費用 | 登録免許税は資本金の0.7% | 登録免許税は6万円のみ |

「千葉ケミカル製造」は、大型生産設備の運営を伴うLLPとして、我が国で初めてのケースとなる。

運営の詳細は不明だが、「コストセンターとしての運営」「装置能力見合いの製品引取り」ということから、両プラントを一体として運営し、製品をコストベースで、三井が55/92、出光が37/92の比率で引き取ることとなる。

(対等出資・メリット折半をうたうが、実質的には能力見合いでメリットを得ることとなる)

なお、事前相談制度に基づき公取委から独禁法に照らして問題はないとの回答を得ていた。

ーーー

三井化学は住友化学との経営統合計画の解消後、2004年2月に同じ千葉にコンビナートを持つ出光興産/出光石油化学と包括提携で基本合意した。

原料・留分から石化製品、また、工場基盤・業務を含めた幅広

い領域にわたり、石油精製と石油化学という業種や企業の枠を超えた業務提携の検討を進め、千葉地区コンビナートの国際競争力の強化を目指すこととした。

2004年11 月、三井化学と出光興産は包括提携の一環として、千葉地区へ輸入するナフサを大型タンカーを使い共同輸送すると発表した。

2004年5

月、三井化学と出光興産及び出光石油化学は三井化学と出光石化のポリオレフィン事業の統合を発表した。

統合会社プライムポリマーは三井化学 65%/出光興産

35%で設立され、2005年4月に営業を開始した。

(出光石油化学は2004年8月に出光興産が吸収合併した。)

両社は、2009年度のコンビナート連携石油安定供給事業として、千葉の出光興産と三井化学で使用するナフサの共同調達のための設備の設置を行っている。

2009/4/11 平成21年度 コンビナート連携石油安定供給対策事業

三井化学と出光興産は2009年5月、両社の強みを活かした「千葉地区における生産最適化」の検討開始で合意したと発表 した。

2009/5/18 三井化学、事業構造改革を実施、千葉地区で出光興産と生産最適化検討

検討項目は以下の通り。

1.

両社ナフサクラッカーを中心とした生産最適化

2.

出光・千葉製油所のリファイナリー装置も含めた生産最適化

3. 既に両社でJVとして運営している、ポリオレフィン・フェノール以外の両社石化誘導品の生産最適化

ポリオレフィンは上記のプライムポリマー

フェノールは出光興産内の千葉フェノール(三井 55%/出光 45%)

(フェノール能力 200千トン、アセトン能力 60千トン)

| これにより、 | |

| 1. | ナフサクラッカーを中心とした最適生産体制の構築、精製・石化のインテグレーションによる国内トップクラスの競争力の実現 |

| 2. | 石化誘導品におけるリファイナリー留分の更なる有効活用等による競争力の強化 |

| を狙うとした。 | |

今回はその第一段階で、今後、リファイナリー等への生産最適化領域の拡大を検討する。

千葉地区コンビナートには、4つの製油所(83万バレルの製油能力=国内の2割)、5つのエチレンセンター(エチレン能力 247万トン=国内の3割)がある。

リファイナリー等への生産最適化領域の拡大が完成すると、

・合計能力100万トン、売上規模2000億円の競争力のあるナフサクラッカーの一体的体制構築

・「クラッカーを中心にした石油精製~石化誘導品の生産最適化」

という国内初のビジネスモデルにより、国内最強の競争力が実現するとしている。

今はコンプレックスの存続そのものが危ぶまれている時代であり、この動きは極めて合理的なものである。

ずっと昔、住友化学の長谷川周重社長(当時・故人)は「エチレンは水」とし、基礎原料のエチレンは各社が個別に生産するのではなく、(工業用水のように)共同で手当てし、誘導品で勝負すべきだと述べた。

なお、出光興産・三井化学は住友化学と共同で、「コンビナート副生分解C4留分の活用による高効率プロピレン生産システム」の共同研究を行っており、2010年1月25日に本研究設備の実証運転を開始している。

2008/2/18 出光興産、 住友化学、三井化学の3社、プロピレン生産システムの研究設備建設着工

2010/4/5 東京都、温室効果ガス排出総量削減義務と排出量取引制度を導入

東京都は2008年の条例改正(2009年4月1日施行)で、都内の大規模事業所を対象に温室効果ガス排出量の「総量削減義務と排出量取引制度」を導入したが、この削減義務が4月1日から開始した。

東京都は2002年に地球温暖化対策計画書制度を導入、都の「指導、助言」や「評価・公表」等による排出量削減に取り組んできたが、自主的取り組みだけでは大幅なCO2の削減に必要な基本的なレベルを超える より踏み込んだ対策の計画化は極めて困難であることから、制度を強化した。

本制度の対象事業所は約1300で、都内事業所の1%にも満たないが、CO2排出量の合計は、都内業務・産業部門の約4割を占めている。

CO2の排出総量削減を義務付け、事業所間の排出量取引を認める「Cap and Trade」制度で、義務を守らなければ事業所名公表や50万円以下の罰金などの罰則が科せられる。

オフィスビルなどを対象に加えて総量規制するのは世界で初めてで、東京を世界有数の「低炭素型都市」に変えることを目指す。

概要は以下の通り。

| 対象事業所 | 温室効果ガスの排出量が相当程度大きい事業所 燃料、熱及び電気の使用量が、原油換算で年間1500kl 以上の事業所 |

| 削減義務者 | 対象となる事業所の所有者(原則) テナントビルの場合、ビルオーナーを義務対象の基本としつつ、 |

| 削減計画期間 | 5年間 第1計画期間:2010~2014年度 第2計画期間:2015~2019年度 以後、5年間ごとの期間 削減義務の開始:2010年4月 |

| 義務の内容 | 基準となる排出量に対して、削減計画期間中の排出量を、一定程度以上削減する義務 ※毎年度、前年度の温室効果ガス排出量を知事へ報告 (排出量の報告は、知事の登録を受けた検証機関の「検証」を受けることが必要) |

| 基準排出量 | 2002-2007年度までの間のいずれか連続する3か年度の平均排出量から設定 ※3か年度のうちに、排出量が標準的でないと知事が特に認める年度がある場合、 その年度を除く2か年度とすることができる。 |

| 削減義務率 (第1計画期間 5年間) |

・オフィスビル等と地域冷暖房施設:8% ・オフィスビル等のうち、地域冷暖房を多く利用している事業所:6% (全エネルギー使用量に占める地域冷暖房から供給されるエネルギーの割合が20%以上) ・その他(工場、上下水施設、廃棄物処理施設等):6% 削減に向けた対策の推進の程度が特に優れた事業所:削減義務率を1/2又は3/4に軽減 なお、第2計画期間の削減義務率は17%の見通し |

| 削減義務 履行手段 |

(1)自らで削減 高効率なエネルギー消費施設・機器への更新など (2)排出量取引(他者の「削減量」の取得) ・超過削減量:他の対象事業所が義務量を超えて削減した量 基準排出量x削減義務率x削減計画期間経過年数で算定される量を超過して削減した分 但し、基準排出量の1/2までしか売れない ・中小クレジット:都内の中小規模事業所が省エネ対策の実施により削減した量 ・都外クレジット:都外の事業所における削減量 ・再エネクレジット:再生可能エネルギーの環境価値 太陽光、風力、地熱、中小水力は1.5倍換算ができる。

|

| 実効性の確保 | 削減義務未達成の場合、不足量を削減するよう措置命令 (必要な削減量は義務違反による加算分を含み、1.3倍) →措置命令違反の場合、罰金(上限50万円)、氏名公表、 知事が代わって必要量を調達(費用は違反者に求償) そのときの価格は二酸化炭素1トンあたりで1.5万円を考えているとのこと |

ーーー

CO2排出量上位の事業所(工場を除く)は以下の通り。

| (1) | 東京大学本郷キャンパス | 8.7万トン | ||

| (2) | 日本空港ビル | 7.7 | ||

| (3) | 東京ミッドタウン | 6.5 | ||

| (4) | サンシャインシティ | 6.4 | ||

| (5) | 六本木ヒルズ森タワー | 5.7 |

東京大学ではCO2削減プロジェクトを進めている。

既に樹脂製内窓を取り付ける窓のリフォームを実行した。

東大サステイナブルキャンパスプロジェクトを行っており、2008年度から2012年度の5年間のTSCP2012では、2006年度に比べ2012年度には非実験系の二酸化炭素排出量の15%削減(大学全体の二酸化炭素排出量に対する削減率13%)を目標にしている。 https://www.tscp.u-tokyo.ac.jp/about.html

ーーー

安井至先生の「市民のための環境学ガイド」で、東京都の新制度を取り上げている。

https://www.yasuienv.net/ETradeTokyo.htm

信越化学は4月5日、Shintechがルイジアナ州PlaquemineでVCMの第2工場の建設工事を開始したと発表した。

第2工場の生産能力は、VCM 80万トン、カ性ソーダ

53万トンで、投資金額は約1000億円、2011年の完成を目指している。

同地では電解~VCM~PVCの一貫生産を行なう第1工場の第1期分が2008年10月に稼動、現在第2期の増設中で、2010年後半に稼動する。

第2工場が稼動すると、VCM能力は160万トンとなり、Shintechのテキサス州の工場も含めたPVCの全生産能力264万トンの60%を自給することとなる。

| 立地 | PVC | VCM | カ性ソーダ | |||||

| 現状 | 計画 | 現状 | 計画 | 現状 | 計画 | |||

| Texas州 | Freeport | 1,450 | - | - | VCMは 隣接のDowから購入 | |||

| (825) | (550) | 2007/5発表

DowのVCM代替 (今回計画に変更?) |

||||||

| Louisiana州 | Convent | (500) | (500) | (275) | 反対運動で中止 | |||

| Addis | 590 | - | - | VCMは 隣接のDowから購入 | ||||

| PlaquemineⅠ | 600 | 800 | 530 | 2期完成後(2010年後半)の能力 | ||||

| PlaquemineⅡ | 800 | 530 | 2011年完成予定 | |||||

| Addis | (270) | - | - | Bordenから購入、廃棄 | ||||

| 合計 | 2,640 | 800 | 800 | 530 | 530 | |||

Shintechは1974年の操業開始以来、Dow Chemical と提携し、共存共栄体制をとってきた。

同社はルイジアナ州Convent で原料からの一貫体制を計画したが、環境問題での反対運動で中止し、AddisでPVCのみの増強を行った。

その後、2004年12月に信越化学は新計画を発表、Plaquemineで2期に分け、原料からの一貫体制を確立した。

2006/5/16 世界一の塩ビ会社 信越化学

ダウは2004年11月に、テキサス工場のEDCプラント1系列を2005年末までに停止し、VCMの生産も縮小すると発表した。

一方、Shintechは、Plaquemineでの一貫体制計画に加え、2007年5月に、テキサス州で電解工場とVCM工場(825千トン)を建設する許可申請を同州環境庁に提出した。

しかし、ダウは2008年1月に、テキサス州フリーポートでクロルアルカリ設備の建設を開始することと、30年以上の需要家であるシンテックとのVCMの長期供給契約の更新することを発表した。

ダウのCEOは、「この供給契約は新投資の操業を保証するもので、JVの形はとっていないものの、Shintechはクロルアルカリ事業での戦略的パート

ナーである」と述べた。

これを受け、Shintechとしては自社生産の緊急性が薄らぎ、計画の白紙撤回はしないが、稼働時期は状況に合わせて見直すとしていた。

2008/1/31 ダウ、テキサスでのクロルアルカリ設備新設、シンテックとのVCM供給契約更新を発表

今回の計画はテキサスでの計画の立地を変更したものと思われるが、信越化学では、「2008年にシンテック社はダウケミカル社と塩ビモノマーの購入契約を更新しており、今後も同社から原料の調達を継続的に受ける」としている。

しかし、ダウCEOのAndrew Liverisは2010年2月のインタビューで、「ダウは長期的にはEDC/VCMを外販しない。信越とのパートナーシップは2011年には明らかに終了する」と述べ、今後、ダウの強みを生かして、塩素/EDC/VCMについてもAsset Light戦略を検討する意向を明らかにしている。

2010/2/4 ダウとBASF、スチレン系事業売却へ

もし、Shintech以外とのJVとなれば、ダウとShintechの長年にわたる共存共栄関係は終わることとなる。

SABICとCelaneseは4月1日、サウジのJubail Industrial City のNational Methanol Co. (IBN SINA)で年産5万トンのポリアセタール(polyoxymethylene:POM)を建設する契約を締結したと発表した。建設費は4億ドルで、2013年稼動の予定。

付記 2018年4月5日、開所式典を行った。

IBN SINAはSABICが50%、Celaneseが25%、Duke Energyが25%出資しているが、POM完成後はCelanese 32.5%、Duke Energyが17.5%となる。

IBN SINAは1981年にSABICが50%、CTE 50%で設立された。

CTEはCelanese A.G. 子会社のElwood Insurance とPanEnergy子会社Texas Eastern Transmission の均等出資であったが、PanEnergyはDuke Energyに吸収合併され、その後、現在の出資構成となった。

Texas EasternはMTBE事業の関係で参加した。当初、メタノール 90万トン、MTBE 70万トンを建設、1985年に生産を開始した。

現在のメタノール能力は110万トン。Celaneseは過去3年間でJVから配当 238百万ドルを受け取っている。

SABICは2020年にglobal leader になるという2020 Strategic Plan を持っているが、POM事業は機能性化学品でSABICの位置を高めるというStrategic Planの重要な部分であり、また、自動車や先端産業に進出する契機にもなるとしている。

SABICはGE Plasticsを買収してSabic Innovative Plastics とした。同社は変性PPE、PC、PBT、PEI (polyetherimide)、ABSやそれぞれのアロイ、及びLNP コンパウンドなどのエンジニアリングプラスチックを持つが、POMそのものは製造していない。

SABICは2009年5月に投資額32億ドルの誘導品計画を明らかにしたが、これをSaudi International Petrochemical Company (Sipchem) と相互協力で実施する覚書に締結している。

2009/5/11 サウジのSABICとSipchem、新プロジェクトで 相互協力の覚書

SABICの計画は以下の通り。

MMA 250千 トン } 三菱レイヨンがJVの交渉 PMMA 30千 トン アクリロニトリル 200千トン 旭化成がJVの交渉 ポリアクリロニトリル 50千トン ポリアセタール 50千トン カーボンファイバー 3千トン 青酸ソーダ 40千トン

今回の計画はこのなかのPOM 5万トン計画で、POMの原料のメタノールをもち、Celanese(子会社Ticona がPOM事業を行う)が参加しているIBN SINAでの実施を決めたもの。

(POM ホモポリマーは、メタノールを空気酸化してホルムアルデヒドをつくり、これを重合して生産する。Celaneseはメタノールを購入してホルムアルデヒドを製造し、Ticonaに供給している)

なお、SABICはIBN SINAのほかに、三菱ガス化学主導の日本・サウジアラビアメタノールとのJVのSaudi Methanol (AR-RAZI)を持っている。

2006/3/31 サウジ・メタノール計画

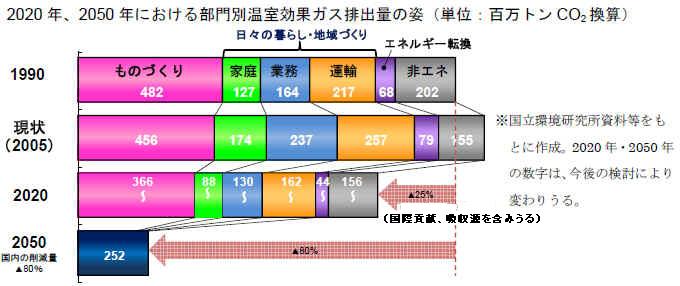

2010/4/8 温暖化対策「ロードマップ」、環境相試案を発表

小沢鋭仁環境相は3月31日、温室効果ガス排出量を2020年までに1990年比で

25%削減する目標の達成に向けた具体策の展開方法を示す「ロードマップ」の試案を発表した。

https://www.env.go.jp/earth/info/challenge25/r-info/attach/shian_100331-b.pdf

環境省の専門研究会「中長期ロードマップ検討会」(座長・西岡秀三国立環境研究所特別客員研究員)の検討結果をベースにまとめた。

小沢環境相は「温暖化対策は負担のみに着目するのではなく、新たな成長の柱と考えるべき」と強調。20年に45兆円の市場と125万人の雇用が新たに生まれるとの試算結果も試案に盛った。

概要は以下の通り。

| 【低炭素生活スタイル(エコスタイル)の提案】 | |

| ・ | 日々の暮らしにおいて、様々な低炭素投資を実践した場合、光熱費の節約、電力の売電などによって元がとれると試算。 |

| ・ | 低炭素生活スタイル(エコスタイル)は、むしろ投資ととらえるべき。 |

【対策・施策の姿】

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ーーー | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ーーー | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ーーー | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ーーー | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ー |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ーーー | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

官報で12月決算の報告がほぼ出揃った。

合成樹脂の統合会社はいずれも営業損益、経常損益、当期損益が赤字となっているが、特に日本ポリプロの赤字が大きい。

日本ポリエチレン

出資:日本ポリケム(三菱化学) 58%、

日本ポリオレフィン(昭和電工/新日本石油) 42%

能力:PE 1,186千トン

(百万円)

売上高 営業損益 経常損益 当期損益 08/12 178,358 400 606 123 09/12 124,131 -3,055 -3,108 -2,035 増減 -54,227 -3,455 -3,714 -2,158

日本ポリプロ

出資:日本ポリケム(三菱化学) 65%、

チッソ 35%

能力:PP 1,244千トン

(百万円)

売上高 営業損益 経常損益 当期損益 08/12 206,819 1,047 305 156 09/12 130,757 -13,274 -13,455 -8,478 増減 -76,062 -14,321 -13,760 -8,634

サンアロマー

出資:LyondellBasell 50%、

SDKサンライズ投資 50%(昭和電工

65%、 新日本石油 35%)

能力:PP 347千トン

(百万円)

売上高 営業損益 経常損益 当期損益 08/12 69,524 1,542 2,106 1,284 09/12 40,789 -382 -358 -960 増減 -28,735 -1,924 -2,464 -2,244

ヴイテック

出資:三菱化学 85.1%、

東亞合成 14.9%

能力:VCM 391千トン

PVC

220千トン

(百万円)

売上高 営業損益 経常損益 当期損益 08/12 45,206 -1,992 -2,365 -3,025 09/12 28,139 -1,269 -1,546 -6,526 増減 -17,067 723 819 -3,501

ヴイテックは2011年3月末までに生産停止すると発表している。

今期は特別損失として-4,982百万円を計上している。固定資産の評価減と思われる。

資本金6,000百万円に対し、累積損失は-23,506百万円の巨額となった。

2010/4/9 プライムポリマー、宇部ポリプロを停止、清算へ

プライムポリマーは4月5日、国内需要の低迷を受けての事業の抜本的な構造改善の一環として、宇部ポリプロ有限会社のポリプロピレン製造設備を2011年3月に停止し、2012年3月を目途に同社を清算することを決定したと発表した。

宇部ポリプロの概要:

・設立 :1990年12月(営業運転 1993年10月)

・資本金 :4.75億円(プライムポリマー100%出資)

・工場所在地:山口県宇部市

三井化学西沖工場内

・生産能力 :9万t/年

・従業員数 :56名(2010年3月末)

産構法終了後に、各樹脂の増強計画が持ち上がったが、各社単独での大規模計画は困難なため、産構法後も存続していた共販会社単位での合弁事業として実施された。

このうち、ユニオンポリマーでは、住友化学・宇部興産・トクヤマの3社が1988年にまず千葉に千葉ポリマーを設立し、60千トンプラントを建設(その後80千トンに)、第二工場として1990年に宇部ポリプロを設立して宇部に80千トンプラントを建設した(その後90千トンに)。

千葉ポリプロ:住友化学 47.5%/宇部興産 31.7%/徳山曹達 15.8%/ユニオンポリマー 5.0%

宇部ポリプロ:宇部興産 47.5%/住友化学 29.69%/徳山曹達 17.81%/ユニオンポリマー 5.0%

* 共販体制下での行動であることから、共販会社のユニオンポリマーも資本参加した。

当時、宇部興産は宇部の西沖の山埋め立て地に宇部興産(50%)、三井東圧(25%)、日本石油化学(25%)が出資して500千トンのエチレンプラントを建設する計画を持ち、これを前提に同地に宇部ポリプロのPPプラントを建設、三井東圧が将来JV化を前提にSMプ ラント(三井東圧、宇部興産、鐘淵化学が固定費負担で引取り)を建設した。

その後、エチレン構想は中止となった。

SMの共同事業は解消することで合意、三井化学は操業を継続したが、その後、事業を太陽石油に譲渡、2004年1月に太陽石油化学が営業を開始した。

ユニオンポリマーの残るメンバーのチッソはこれには参加しなかったが、PP参入を狙う東ソーと組み、1988年に四日市ポリプロを設立、東ソー構内に40千トンプラントを建設した(その後 65千トン→80千トンに)。

東ソー 47.5%/チッソ 47.5%/ユニオンポリマー 5.0%1995年に東ソーが営業権をチッソに譲渡、2003年にチッソが吸収、同年のチッソの日本ポリプロ参加で、日本ポリプロの工場となった。

1995年の共販会社解散に当たり、住友化学と宇部興産は互いの宇部ポリプロ、千葉ポリプロの持株を交換、トクヤマは2001年に千葉ポリプロから、2003年に宇部ポリプロから撤退した。

千葉ポリプロは2001年に住化100%となり、同年10月に住化に設備を譲渡した。

トクヤマは2001年にPPの営業権を出光石化に譲渡すると同時に、トクヤマの工場内に両社JVの徳山PPを設立した。トクヤマは営業譲渡の見返りに出光のプラントを同社の工場を誘致し、製造受託をするもの。

(トクヤマはPP営業権を出光に譲渡した後も、2003年まで宇部ポリプロの株を持ち続けた。)徳山ポリプロは出光興産のプライムポリマー参加で、プライムポリマーとトクヤマのJVとなっている。

宇部興産は1995年7月、三井石油化学と50/50の出資でグランドポリマーを設立、両社の

PP事業を統合して10月から営業を開始した。その後、1997年10月の三井石油化学と三井東圧化学の合併に先立ち、三井東圧のPP事業が新たに加わった。

宇部興産は宇部ポリプロ(当時は宇部/トクヤマのJV)の持分をグランドポリマーに譲渡した。

2000年11月に三井化学と住友化学の統合が発表されたが、宇部興産はこれを機にPP事業から撤退した。

2001年10月に宇部興産はグランドポリマーの持分を三井化学に譲渡し、2002年4月、三井化学はグランドポリマーを吸収合併した。宇部ポリプロは三井/トクヤマのJVとなった。

三井化学は2003年にトクヤマから宇部ポリプロの持分の譲渡を受け、同社を100%子会社とした。

三井化学と出光興産(当時は出光石油化学)はポリオレフィン事業を統合し、2005年4月にプライムポリマーをスタートさせた。

宇部ポリプロはプライムポリマーの100%子会社となった。

ーーー

ユニオンポリマーグループ以外のPP共同生産では、三井日石ポリマーの浮島ポリプロと、三菱のダイヤポリマーのディー・ピーピーがある。

浮島ポリプロ

日本石油化学は三井東圧とのPPのJV・泉北ポリマーに参加し、PPを販売しているが、自社での生産を 希望。

1988/4 浮島ポリプロ設立、川崎に年産8万トン建設。

(日本石油化学 30%、三井東圧 30%、三井石油化学 30%、三井日石ポリマー 10%)その後、1996年に三井東圧が撤退(泉北ポリマーと交換)、1997年の三井化学誕生で

日石化学 66.7%、三井化学 33.3%となったが、

1999年に日石化学 100%となり、2002年に日石化学が参加するサンアロマーが譲受けた。

ディー・ピーピー

1989/11 三菱油化と三菱化成はPPプラントを東西に1ヵ所ずつ建設すると発表、新会社を設立、鹿島に8万トン、水島に5万トンを建設した。

(三菱油化 50%/三菱化成 50%)三菱化学誕生で、三菱化学が吸収した。

ーーー

日本のPP能力は以下の通り。(千トン)

プライム

ポリマー出光興産・千葉 400 三井化学・千葉 223 三井化学・大阪 448 宇部ポリプロ・宇部 90 徳山ポリプロ・徳山 200 プライムポリマー合計 1,361 サンアロマー 347 住友化学 316 日本ポリプロ 1,082 合計 3,106

鋼鉄製橋梁談合事件を巡り、独占禁止法違反(不当な取引制限)で有罪が確定した三菱重工業の株主が、西岡喬元社長ら当時の役員7人を相手取り、指名停止措置による受注減などで被った損害35億円を同社に賠償するよう求めた株主代表訴訟は3月31日、東京地裁で和解が成立した。

株主オンブズマンのメンバーが橋梁談合の件で、三菱重工業、石川島播磨重工業、三井造船、住友重機械工業、日立造船、住友金属工業などに対し、株主代表訴訟を行ったが、これらの訴訟が相次いで和解している。

和解内容はいずれも、被告役員が会社に対して解決金を支払い、外部委員会を設置して原因調査や再発防止策を策定することを内容としたもの。

これは2009年6月に大林組の防衛施設庁談合事件、名古屋市地下鉄談合事件、和歌山県談合事件、枚方市談合事件に対する株主代表訴訟において、大阪地裁で成立した和解の内容に従うものである。

訴訟はいずれも、トップに対して、長年違法な談合行為を容認(黙認)して、談合を防止する真に実効性ある内部統制システム構築を怠ったとして、会社が被った損害を会社に対して賠償するよう求めている。

トップが独禁法違反を知っておれば当然だが、仮に知らなかったとしても、内部統制システム構築を怠ったとして、トップ個人に賠償を求めるもので(仮に会社が補填すれば更に問題となる)、独禁法違反に対する抑止力が更に高まる。

また、(後述の通り)、住友金属が使途不明金とそれへの課税を株主代表訴訟の理由として訴えられ、和解した影響は大きい。

| 和解月日 | 被告 | 訴訟内容 | 和解内容 |

| 09/12/21 | 日立造船 元役員4人 |

約9億5千万円の返還 | ・4人が解決金計約2億円を支払う ・談合の原因調査や再発防止のため、社内に 「談合防止コンプライアンス検証・提言委員会」を設置。 3人の委員のうち1人は原告が推薦する弁護士 ・解決金は委員会の運営、談合防止マニュアル整備施策に |

| 10/2/10 | 神戸製鋼所 会長、社長ら6人 |

課徴金2億146万円 の返還 |

・6名は、会社に対し、連帯して解決金8800万円を支払う ・「談合防止コンプライアンス検証・提言委員会」を設置 1年以内に、その提言内容と再発防止策を公表 委員会のうち3名は外部委員とし、 うち1名は原告が推薦する弁護士から選任 |

| 10/3/30 | 住友金属工業 現会長ら14人 |

76.7億円の損害賠償 | ・14人が連帯して2億3千万円を会社に支払う。 ・それを原資に、社外委員でつくるコンプライアンス委員会設置 |

| 10/3/31 | 三菱重工業 元社長ら役員7人 |

指名停止措置による 受注減などで被った 損害35億円 |

・元社長らが解決金1億6000万円を同社に支払う。 ・事件の原因調査と再発防止策の策定を1年間をめどに行う ・「談合防止コンプライアンス検証・提言委員会」を設置 ・和解金を委員会や談合防止施策の費用に充てる |

| (参考) | |||

| 09/6/1 | 大林組 旧経営陣ら15人 |

12億8190万円の賠償金 | ・解決金として2億円の支払い ・原因調査及び再発防止策の策定は外部委員を含む 「談合防止コンプライアンス検証・提言委員会」を設置して行い、 同委員会は調査結果の報告と再発防止策の提言を行う。 ・委員会は外部委員を3名とし、内1名は、原告の推薦する弁護士 |

ーーー

橋梁談合事件とは、2005年に発覚した鋼鉄製橋梁の建設工事(公共工事)の受注に絡んで、橋梁メーカーが談合を行っていたとされる独占禁止法違反容疑の事件である。

K会、A会という2つの談合組織に属する47社は受注調整を行い、実績などを元に受注業者、入札価格をあらかじめ決め、受注予定者が受注できるようにしていた。

* K会(旧・紅葉会):17社が加盟。先発メーカー。

横河ブリッジ・石川島播磨重工業・三菱重工業・新日本製鐵・日立造船・川崎重工業・

JFEエンジニアリング・宮地鐵工所・東京鉄骨橋梁など* A会(旧・東会):30社が加盟。後発メーカー。

川田工業・栗本鐵工所・住友金属工業・高田機工・コミヤマ工業など

公正取引委員会は、国土交通省の関東地方整備局、東北地方整備局及び北陸地方整備局が発注する鋼橋上部工事並びに日本道路公団が発注する鋼橋上部工工事の入札参加業者に対し立入り調査を行い、刑事告発をするとともに、2005年9月に45社に対し勧告を行った。

2006年3月に44社に対し合計129億1048万円の課徴金納付命令が出され、審判請求した3社には2006年に、同じく三菱重工業と新日本製鉄には2009年12月に課徴金納付命令が出された。

課徴金合計は49社で141億2167万円となった。

なお、各社は刑事告発され、東京高裁で2006年11月に横河ブリッジ、川田工業(各6億4000万円)など23社に計64億8000万円、2007年9月に三菱重工業に5億6000万円、宮地鉄工所に6億円、新日本製鉄に1億6000万円の罰金を課せられた。

また、独占禁止法違反と背任の罪に問われた日本道路公団の元副総裁に対し、有罪判決が出ている。

| 主要企業の課徴金は以下の通り。(単位:千円、 | は株主代表訴訟 和解済み 上記) |

| 課徴金 | 株主代表訴訟の金額 | ||

| 横河ブリッジ | 854,400 | ||

| 宮地鐵工所 | 796,260 | ||

| 川田工業 | 770,360 | ||

| JFEエンジニアリング | 753,970 | ||

| 三菱重工業 | 718,040 | 指名停止措置による受注減などで被った損害35億円 | |

| 石川島播磨重工業 | 714,740 | 弁護士費用含め、786,214千円 | |

| 東京鐵骨橋梁 | 657,090 | ||

| 高田機工 | 593,920 | ||

| 川崎重工業 | 569,690 | ||

| 住友重機械工業 | 513,480 | 弁護士費用含め、553,480千円 | 下記参照 |

| 日立造船 | 457,090 | 指名停止による損害5億円を含め、9.5億円 | |

| 三井造船 | 455,710 | 弁護士費用含め、501,281千円 | |

| 新日本製鐵 | 282,700 | ||

| 神戸製鋼所 | 201,460 | 課徴金201,460千円 | |

| 住友金属工業 | 135,050 | ・別件受注工作のための裏金・「使途秘匿金」

34億円と、 税金32億9460万円の合計66億9460万円 ・冷間圧延ステンレス鋼板価格カルテル課徴金9億7716万円 |

|

付記

住友重機械は2010年7月1日、東京地裁で和解した。

10人が自社に解決金9,000万円を支払うことなどが条件。