2010/6/2 三菱化学と旭化成、水島地区エチレンセンター統合の共同出資会社の設立

![]()

ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://blog.knak.jp/

2011/3/1 三菱化学と旭化成、水島地区エチレンセンター統合のためのLLP設立

三菱化学と旭化成は2月23日、水島地区の両社エチレンセンターの統合・一体運営のため、両社共同出資による有限責任事業組合(LLP)を設立すると発表した。

両社折半出資で西日本エチレン有限責任事業組合を設立し、水島地区の両社のエチレンセンター事業(原料ナフサ等の調達、エチレン等基礎石化原料の製造、基礎石化原料・用役等の両社への販売、合理化計画立案遂行等)の一体運営を行う。

4月1日からエチレンセンターの一体運営を開始する。

両社は2009年6月に水島コンビナートでエチレン事業を統合することを検討していることを発表した。

2009/5/19 三菱化学と旭化成、水島でエチレン統合

その後、中国需要の急回復で統合を急ぐ必要性が薄れたこと、3年後をメドに2基のうち1基を停止・廃棄する考えだったが、どちらの設備を止めるかで交渉が難航したことで、一時は破談の危機を迎えたとされる。

設備能力削減については将来の需要をみて統合会社で柔軟に判断するとの方針に転換し、1年遅れで合意にこぎ着け、2010年5月に水島地区エチレンセンターの統合について発表した。

2010/6/2 三菱化学と旭化成、水島地区エチレンセンター統合の共同出資会社の設立

水島地区のエチレン能力は、旭化成、三菱化学ともに50万トン/年(非定期修理年)となっている。

最適化計画は以下の通りで、エチレン需要3割減を前提とした減産体制を取り、更にエチレン需要が縮小すれば、その時点でエチレンを1基に集約する。

(1)

両社ともエチレンセンター生産設備のダウンサイジング

エチレン需要3割減を前提とした設備対応(2012年までに実施)

* 三菱化学はVCM停止で、2011/5定修時にエチレン

50万トン→38万トン

(2)

さらなるエチレン需要の縮小時にはエチレンセンターを1基に集約(需要動向にあわせて実施)

(3)

設備のインテグレーションまで含めた留分バランスの最適化

(4) 原料ナフサの調達、C3等不足留分の共同調達によるコストダウン

(5) 用役、エネルギー関連のバランス最適化

(6) インフラの相互活用による効率化

ーーー

旭化成は同日、100%子会社で、水島地区のエチレンセンターの運営を行っている山陽石油化学を4月1日に吸収合併すると発表した。

三菱化学との水島地区エチレンセンター統合・一体運営への移行を契機に、エチレンセンター運営を効率的に実施するとともに、業務効率化を図るため、行う。

山陽石油化学は1968年7月に水島でエチレン(30万トン)建設のため、旭化成 60%、日本鉱業(その後、ジャパンエナジーとなり、現在はJX日鉱日石エネルギー) 40%で設立された。(山陽石化は2001年4月に旭化成の100%子会社となった。)

当時、三菱化成は水島地区で100%子会社の化成水島が16万トンのエチレンを持っていたが、30万トンエチレンの新設を計画した。

山陽石化と三菱化成は輪番投資を行うこととし、両社の50/50出資のJV、「水島エチレン」「山陽エチレン」を設立、

第一期として1970年に水島エチレン(三菱化成内)が、1972年に山陽エチレン(山陽石化内)が稼動した。その後、三菱化成と三菱油化の合併による三菱化学誕生にあたり、公取委の意向を受け、株式交換を行い、合弁を解消した。

「水島エチレン」→三菱化学 100%子会社

1994/10 三菱化学誕生、水島エチレンを吸収合併

「山陽エチレン」→山陽石化 100%子会社

1995/4 山陽石化が山陽エチレンを吸収合併今回、両エチレンプラントは再度、両社の共同運営となる。

ーーー

出光興産と三井化学は2010年4月1日、「千葉地区における生産最適化」の第1ステップとして両社のエチレンの運営統合を発表した。

4月1日付けで両社折半出資で「千葉ケミカル製造有限責任事業組合」(LLP)を設立し、2010年10月1日に両社がエチレン装置(出光 37万トン、三井 55万トン)を譲渡し、LLPの運営を開始した。

このケースもエチレン設備の能力削減は行っていない。

2010/4/3 出光興産と三井化学、千葉のエチレン統合

韓国ロッテグループの重光昭夫(辛東彬)会長は2月22日、30~50億ドルを投じ、インドネシアに石油化学工場を建設すると表明した。

同氏はジャカルタでユドヨノ大統領と会見した後、「本年に Merakでの石油化学計画のFSを開始する。投資額は30~50億ドルと予想している」と述べた。来年にも建設を開始し、4~5年で完成させたいとしている。

インドネシア投資調整委員会の委員長は、これを歓迎し、ロッテは既に総合スーパー「ロッテマート」事業を行っているが、ファーストフードチェインのロッテリアでも進出すると述べた。

ロッテはさきに、インドネシアの大手小売りチェーンの Matahari Putra Primaの株式買収に関心があることを表明したが、Matahari はオファー価格が安すぎるとして拒否している。

ーーー

韓国ロッテは2月10日に、グループ政策本部長の重光昭夫副会長(次男)が会長に昇格し、1967年の創業以来、約40年目で「2代目経営体制」に切り替わった。

創業者の重光武雄(辛格浩)会長は総括会長となり、今後も経営懸案に直接介入するのは変わらない。

重光武雄氏は1942年に日本に渡り、早稲田大学を卒業後、石鹸やクリーム、ガムを作って販売した。

1948年に「ロッテ」を設立、1967年に韓国にロッテ製菓を設立した。

これまで、偶数月は日本、奇数月は韓国に滞在し、「シャトル 経営」を行ってきた。

日本のロッテは長男の重光宏之氏が副会長となっている。

韓国ロッテは傘下にロッテ百貨店、ロッテホテル、ロッテ製菓、ロッテ電子、ロッテリア、等々の企業を持っている。

石化では湖南石油化学を持っている。

湖南石油化学は当初、韓国政府と三井グループのJVとして設立された。

その後、ロッテが韓国政府の持ち株を取得、日本側も撤退した。

2003年1月に現代石油化学をLGと共同で買収、2004年11月に湖南石化が第2系列を引き継いだ。

当初はロッテ大山石油化学としたが、2009年1月に湖南石化に吸収した。2006/4/11 韓国の石油化学-2

2010/7/20 湖南石油化学、マレーシアのTitan Chemicalsを買収

ーーー

韓国ロッテの重光昭夫新会長は、2010年に11%だった海外売上高比率が「2018年に30~40%になる」とし、小売りや石油化学で中国や東南アジアなど新興国への進出を加速すると述べている。

これまで、韓国内の事業を中心に成長してきたが、2010年は買収資金として過去最高の3兆6600億ウォンを投入、11件の買収のうち5件が海外だった。

百貨店事業では海外3店舗目として2011年4月、天津店を開店し、2018年までに中国で計20店舗を出す。

大型スーパー「ロッテマート」は2011年に中国、ベトナムなど海外で約30店を開店する。

新会長は、将来は中国で日本、韓国に次ぐ第3のロッテグループを立ち上げ、4番目はインドネシアかベトナムにしたいとしている。

サウジのPolysilicon Technology Company(PTC)は2月28日、ポリシリコン計画第一期の工場建設について、韓国の現代エンジニアリング及びKCC建設との間で、380百万ドルのLump Sum Turn Keyベースの設計・購買・建設契約を締結したと発表した。

PTCはサウジのSwicorp Joussour

Company (SJC) とChemical

Development Company (CDC)が出資するMutajadedah Energy Company (MEC)が50%、韓国のKCC(旧称

金剛高麗化学)が50%出資するJVで、Al Jubail

Industrial City 2

に第一期として年産 3,350トンの太陽電池グレードのポリシリコンを建設する。

最終的には、年産能力を12,000トンに増やすとともに、インゴットやウェハーなど川下にも進出することを計画している。

ーーー

SJC とCDCは2008年1月にポリシリコン工場建設のJV設立契約をノルウェーの太陽電池用シリコンウェーハのメーカーのNorSun ASと締結した。

当初、NorSun が50%、SJC とCDCが25%ずつ出資するが、NorSunは事後にStanford University のDr. Richard Swanson が設立したSunPower Corporation にJV持株の半分を譲渡する契約を結んだ。

ポリシリコンの当初の能力は年500MW相当で、2010年に商業生産開始、将来的には2000MWまで拡張する計画で、NorSun は当初の生産量の50%を10年間引き取る契約を締結した。

NorSun AS は2008年3月に、シンガポールのJurong島に、太陽電池用の単結晶型シリコンウェハー工場を建設することを決めたと発表した。

既存のフィンランドのVantaa 工場、ノルウェーのÅrdal に次ぐ第3工場で、原料シリコンはサウジのJVから供給するとしていた。NorSun にはノルスクヒドロが17.7%、伊藤忠商事が3.3% 出資している。

(再生可能エネルギーに投資するGood Energiesが21.9%、Scatec AS が19.2%)2008/4/11 ノルウェーのNorSun、サウジでシリコン、シンガポールでシリコンウェハーを製造

事情は明らかでないが、2010年12月にKCCがNorSun からJVの持分を買収し、50%株主となった。

ーーー

KCCは1958年に金剛スレート工業として設立された。

1974年に高麗化学を設立、1989年に建設部門を分離、その後金剛化学と改称し、2000年に高麗化学と合併し、金剛高麗化学となった。

2005年にKCCと改称した。

主な事業は、建築資材、板ガラス、自動車用安全ガラス及び塗料で、2000年9月に金剛高麗化学60%、旭硝子40%出資で、自動車ガラスのJVの韓国自動車硝子を設立している。

KCCは2004年に韓国で初めて有機シリコンモノマーの量産に成功、2008年にポリシリコン事業への進出を宣言し、2010年2月、瑞山市の大竹産業団地で独自技術で年産6,000トンの超高純度のポリシリコンの生産を開始した。

同社はポリシリコン事業を次世代主力産業として位置づけ、2012年に年産18,000トン以上に生産規模を拡大することを計画している。

韓国ではKCCのほか、OCI(旧東洋製鉄化学)が16,500トン、Woongjinが5,000トンのポリシリコン工場を持っており、サムスンとLGが進出を計画している。

韓国の状況については https://www.nri.co.jp/opinion/k_insight/2010/pdf/ki20100813.pdf

付記

OCIは現在、ポリシリコン第3期のデボトルネッキング中で、2011年末に42千トンとなる。

更に第4期 20千トンを建設中で、2012年末に完成するが、本年4月に第5期の建設を発表した。能力は1系列では世界最大の24千トンで、2013年末の完成時には合計能力は86千トンとなる。

イランでは2月17日にBandar Imam とPars の石化コンビナートで、Ahmadinejad大統領が出席し、以下の石化プラントの開所式が行われた。

Bandar Imam のPetrochemical Economic Zone

Amir Kabir Petrochemical(通称Olefin 6)のLDPE 30万トン(310百万ドル)

Fajr Centralized Utility Plant の第二期(電力640MW、蒸気750t/hほか、280百万ドル)

リン酸 25万トン、Pars Economic Zone

Mobin Centralized Utilityの第二期

Methanol-to-propylene pilot plant

Vinyl Acetate Monomer pilot unit

イランでは、米国やEUがイランに課した制裁により、Siemensなどの外国企業が協力を止め、撤退する中で、完成させたとして誇っている。

現在、多くのプラントを建設中(後記)で、順次完成の予定。

ーーー

イランの最初の石化プラントは現在のBandar Imam のイラン・ジャパン石油化学である。

2006/3/27 イラン・ジャパン石油化学(IJPC)の歴史

日本の撤退後、1990年に入り、イラン側は社名をBandar Imam Petrochemical Company に変更、韓国企業を使って設備の再建を行った。

その後、これに隣接してPetrochemical Economic Zone をつくり、順次プラントを建設した。

これとは別に、Pars地区にもPars Economic Zoneをつくり、多くのプラントを建設した。

2004年には、NPCは西部地方の経済発展を図るという政府の方針の下で、両Special Economic Zone から総延長2,285kmのエチレンパイプラインを西部国境沿いに建設した。年間280万トンのエチレンを北部に輸送、沿線に石化プラントを建設している。

NPCは更に、South Parsのガス田から北東部のKhorazan州に500kmのNorth Pipelineを建設した。

2010年11月に天然ガスの輸送が開始された。

今後、沿線にGas-to-Liquid や化学肥料などの石油化学工場が建設される。

NPCはまた、Assaluyeh から南部のChabaharまでのPipelineの建設も計画している。

イランの既存の石化計画と現在建設中の石化計画の概要は別紙のとおり。(右側が現在建設中のもの)

なお、Petrochemical Economic ZoneのOman ammonia/urea JV については、Oman側が計画進行について消極的で、イラン側はこのたび、Oman側に対し、2か月以内に進めない場合、国内又は海外の他社とやると通告した。

見落としていたが、ポリプロカルテルで最後まで残っていた案件が最高裁で決着していた。

| 内容 | 決定 | |

| 出光興産 | 課徴金取り消し | 2010年11月26日 東京高裁 請求棄却 |

| トクヤマ | 審判取り消し | 2010年12月2日 最高裁 上告不受理 |

| 課徴金取り消し | 2010年12月15日 上記を受け、控訴取り下げ |

この事件は、2000年にポリプロメーカーが売価の引き上げで合意、値上げを実施したとして、2000年5月30日に公取委が立入検査を行い、2001年5月30日に勧告を行ったもの。

本件の経緯は下記の通りで、公取委の立ち入り調査から10年以上かかった。

| 公取委、高裁、最高裁 | 住友化学 | サンアロマー | トクヤマ | 出光興産 | 日本ポリケム | グランドポリマー | チッソ | |

| 2000/5/30 | 立ち入り検査 | |||||||

| 2001/5/30 | 勧告 | 拒否→審判請求 | 応諾 | |||||

| 2007/8/8 | 勧告拒否4社に審決 | 東京高裁に控訴 | ||||||

| 2009/9/25 | 東京高裁 請求棄却 | 確定 | 確定 | 上告 | 確定 | |||

| 2010/12/2 | 最高裁 上告不受理 | 確定 | ||||||

| (課徴金 単位:千円) | ||||||||

| 2003/3/31 | 応諾3社に 課徴金納付命令 |

845,170 →審判請求 |

760,080 →応諾 |

435,130 →審判請求 |

||||

| 2007/6/19 | 日本ポリプロ、チッソ審決 | 220,870 | 116,620 | |||||

| 2008/6/20 | 課徴金納付命令 | 117,160 →審判請求 |

50,970 →審判請求 |

47,810 →審判請求 |

142,150 →審判請求 |

|||

| 2009/5/19 | 課徴金納付を命ずる審決 | 117,160 | 47,790 →控訴 |

|||||

| 2009/10/30 | 審決 | 50,970 | ||||||

| 2010/2/24 | 審決 | 142,150 →控訴 |

||||||

| 2010/11/26 | 東京高裁 請求棄却 | (確定) 142,150 |

||||||

| 2010/12/15 | 請求取り下げ | 47,790 | ||||||

課徴金の計算は、当初、2000年4月の値上げ実施予定日を計算の始期とし、9月に他の各社にカルテル離脱を通知した日を終期とするものであった。

日本ポリプロ、チッソは審判請求を行い、2007年6月に審決があったが、公取委の立入検査で値上げはなくなったとし、その前日を終期としたため、課徴金は大幅に引き下げられた。

この結果、当初の課徴金を応諾したグランドポリマー(三井化学)を除き、他社の課徴金は低いレベルとなっている。

2011/3/7 サムスン・グループ、バイオ医薬品事業に進出

韓国最大の企業グループ、Samsung Groupは2月25日、遺伝子組み換え技術などを使うバイオ医薬品事業に新規参入すると発表した。

第1弾として受託生産事業に乗り出すため、米Quintiles Transnational Corp. と合弁会社を設立する。

資本金は約3000億ウォン(266百万ドル)で、サムスン電子とグループの持株会社サムスン・エバーランドが40%ずつ出資し、サムスンC&TとQuintilesが各10%出資する。

ソウル近郊の仁川(インチョン)で本年上期に工場建設を開始、2013年上半期から生産開始する。

同日、仁川経済自由区域庁との間で、仁川・松島の経済自由区域27万平方メートルにプラント建設する趣旨のMOUを締結した。

当初の生産品目はがんや関節炎などを治療するバイオ医薬品。年間で約600キログラムを生産して大部分を海外に輸出する。

ーーー

三星グループは2010年5月11日に新事業戦略を発表した。

2010年3月に経営の第一線に復帰した李健煕会長主宰で新事業関連社長会議を開き、確定したもので、未来の新事業は、太陽電池、自動車用電池、発光ダイオード(LED)、バイオ製薬、医療機器の5つ、2020年まで23兆3000億ウォン(約1兆9000億円)を投資する というもの。(うち、バイオ医薬には2兆1000億ウォン)

2010/5/12 三星グループの新事業戦略

サムスンは医療関連事業の融合・複合化を推進する方針。

サムスン総合技術院(Samsung Advanced Institute of

Technology)は米国のバイオベンチャーのMacrogenと共同で、政府の国策事業となっているゲノムプロジェクト

「第3世代DNAシークエンス装備開発」の事業者に名乗りを挙げる。

第3世代が成功すれば、DNAの複製が不要になり、一人当たり約1,000米ドルで分析が可能になるという。

Samsung Medical Centerは2006年にMacrogenとの間で、clinical medicineとdiagnostic chips の開発の協力契約を締結している。

Samsung Medical Centerはまた、2010年3月に、Samsung SDS(Information Communication Technology担当)とともに、米のバイオテクノロジー企業 Life Technologies との間で、「全遺伝情報シーク エンスおよび遺伝子基盤の診断・治療グローバルサービス事業」に関するMOUを締結している。

Samsung Medical Centerは1994年に、「最善の診療、先端医学研究、優秀な医療人材の養成により、国民の健康向上に寄与」することを設立理念として設立された。

サムスン電子は2009年7月、バイオシミラー事業への参入を宣言した。

バイオ企業の梨樹アブシス、ジェネクシン、プロセル製薬と共同で行うバイオシミラー製品開発が政府の「新成長動力

スマートプロジェクト」の26課題のひとつに選定された。

サムスン電子は、2009年2月にSKテレコム、サムスン生命保険、インソン情報、インフォピアなどとヘルスケアの企業連合を結成、3年間で計354億ウォンを投じ、約8,000人の慢性疾患患者に試験的に遠隔診療サービスを行っていく。

サムスン電子はまた、2010年に韓国中外製薬と提携してサムスン電子総合技術院が開発した「血液検査装置」の市販を開始している。

ーーー

Quintiles は統合バイオ・医薬サービス会社で、Clinical(臨床試験など)、Commercial(医薬品の営業・マーケティングに関連したサービス)、Consulting、Capital solutionsなどを行っている。60か国に23千人以上を抱える。

日本ではクインタイルズ・ジャパンが以下のサービスを行っている。

2011/3/8 公取委、企業結合規制の見直し案に対する意見募集

公取委は3月4日、以下についての意見募集を発表した。

①

認可の申請、報告及び届出等に関する規則の一部改正

②

「企業結合計画に関する事前相談に対する対応方針」の廃止及び

「企業結合審査の手続に関する対応方針」の策定

③

「企業結合審査に関する独占禁止法の運用指針」の一部改正

https://www.jftc.go.jp/info/p-comment110304.html

公取委は、合併審査の事前相談制度について定めた現行の指針を廃止し、新制度を盛り込んだ指針をあらたに定める。

2011/2/26 公取委、合併の事前審査を廃止

同時に、審査の目安となるシェアについて、国内だけでなく世界的な競争状況を考慮することを改めて明確化する。

これについての主なポイントは以下の通り。

ある商品について、内外の需要者が内外の供給者を差別することなく取引しているような場合には、日本において価格が引き上げられたとしても、日本の需要者が、海外の供給者にも当該商品の購入を代替し得るために、日本における価格引上げが妨げられることがあり得るので、このような場合には、国境を越えて地理的範囲が画定されることとなる。

例えば、内外の主要な供給者が世界中の販売地域において実質的に同等の価格で販売しており、需要者が世界各地の供給者から主要な調達先を選定しているような場合は、世界市場が画定され得る。

輸入圧力が十分働いているか否かについては、現在輸入が行われているかどうかにかかわらず、輸入に係る状況をすべて検討の上、商品の価格が引き上げられた場合に、輸入の増加が一定の期間に生じ、当事会社グループがある程度自由に価格等を左右することを妨げる要因となり得るか否かについて考慮する。

隣接市場において十分に活発な競争が行われている場合や、近い将来において競合品が当該商品に対する需要を代替する蓋然性が高い場合には、当該一定の取引分野における競争を促進する要素として評価し得る場合がある。

3月5日、第11期全国人民代表大会(全人代)第4回会議が開幕、国務院の温家宝総理による政府活動報告の聴取、第12次五カ年計画綱要草案、年度計画報告・予算報告の審査が行われた。

温家宝総理は政府活動報告で以下のように述べた。

1)第11次五カ年計画(2006--2010)期の総括

中国の発展の中でも極めて非凡な5年間であった。

この5年間、中国の社会生産力、総合的国力は大きく向上した。

国際金融危機に効果的に対応し、経済の安定した比較的速い発展を保ち、第11次五カ年計画の主要目標と任務を完成させ、国民経済は新たなステップを踏み出した。

・ GDPは39兆8千億元に達し、年平均成長率は11.2%に達した。 ・ 財政収入は3兆1600億元から8兆3100億元に増加した。 ・ 有人宇宙飛行、月探査プロジェクト、スーパーコンピュータなどの最先端技術も重大な飛躍を遂げた。 ・ 国防と軍隊の現代化建設も重大な成果をあげた。 ・ 都市部の新規就業者数は5771万人、移転した農民労働者は4500万人に達した。 ・ 都市住民の一人あたり可処分所得と農村住民の一人あたり純収入は年平均でそれぞれ9.7%、8.9%増加した。 ・ 昨年、対外貿易総額は2兆9700億ドルに達し、開放型経済のレベルが急速に高まった。 ・ 北京オリンピック、上海万博の開催で成功を収め、中華民族の長年の夢を実現した。

2) 第12次五カ年計画期の主要目標

①経済発展

・ 経済発展方式の転換と経済構造の調整を加速させ、中国の特色ある新型工業化の道を堅持し、情報化と工業化の融合を推進し、製造業を改造・高度化し、戦略性 新興産業を育成し、発展させる。 ・ サービス業の発展を加速し、サービス業の増加値が国内総生産(GDP)に占める割合を4ポイント高める。 ・ 都市化を積極的かつ穏当に推進し、都市化率を47.5%から51.5%にまで高め、都市化の質と水準を絶えず高める。 ・ 現代農業の発展に力を入れ、社会主義新農村建設を加速する。 ・ 地域発展の全体戦略と主体機能区戦略をしっかりと実施し、基本的な公共サービスの均等化を少しずつ実現する。 ・ 都市・農村間、地域間の良い相互作用を促進し、第1次、第2次、第3次産業の調和の取れた発展を促進する。

②生活改善

・ 人々の生活を全面的に改善する。 ・ 雇用増加を経済社会発展の優先目標とし、5年間で都市部の新規就業者が4500万人に達することを目指す。 ・ 住民所得の増加 と経済発展、労働報酬の増加と労働生産率の向上を同時に推し進め、

住民所得が国民所得配分に占める割合を少しずつ高め、労働報酬が第1次分配に占める割合を高め、合理的な所得分配構造を形成する。・ 都市住民の一人あたり可処分所得と農村住民の一人あたり純収入の年平均成長率がそれぞれ7%以上に達することを目指す。 ・ 貧困扶助の基準を高め、貧困人口を減少させる。

社会保障制度の整備を加速し、保障水準を高め、都市・農村を全面的にカバーする基本年金、基本医療保障制度を実現する。・ 都市・農村の3つの基本医療保険の加入率を高め、安定させ、政策の範囲内の医療保険金支払水準を70%以上に引き上げ、都市における保障性住宅のカバー率を20%前後に引き上げる。 ・ 基本的国策である計画出産を堅持し、平均寿命を1歳引き上げる。

③政府自身の改革を強化

・ 政府自身の改革を絶えず強化する。 ・ 政府は国民に対して責任を持ち、国民のために利益をはかり、国民による監督を受けなければならない。 ・ 国民による国と社会的事務の法に基づく管理、経済と文化事業の法に基づく管理を幅広く動員・組織しなければならない。 ・ 法による治国という基本的戦略を堅持し、人々の利益を守る法律整備を強め、法による行政を推進しなければならない。 ・ 科学的・民主的な政策決定を行い、政策の決定・執 行・監督が相互に制約し合い、協調し合うメカニズムを打ちたて、

権力の正しい行使を確保しなければならない。・ 権力が過度に集中し、制約を受けない状況を制 度上から打開し、腐敗の処罰・予防を断固として行わなければならない。 ・ 人々の民主的権利と合法的権益を保障し、社会の公平・正義を守らなければならない。

新5カ年計画の概要は以下の通り。(日本経済新聞)

成長率目標 : ・7.0%(前回は7.5%)

・2015年のGDPを2010年比で1.4倍に格差是正 : ・課税最低限の引き上げ

・住民の純収入の伸び 7%超

・収入が多すぎる業種の賃金規制生活改善 : ・都市部の新規就業者数を4500万人増

・今年は低価格住宅1000万戸新築産業構造転換 : ・サービス業の比率4ポイント上げ

・戦略的な新興産業育成(下記)

7分野のGDPに占める割合を現在の約3%から8%に高める。環境対策 : ・非化石エネルギー比率を11.4%に引き上げ

・エネルギー消費量、単位GDP比16%削減

(前5カ年計画では20%削減)政治改革 : ・権力の過度な集中をチェックできるよう是正

・ネット管理強化国力増強 : ・研究開発費、GDP比2.2%に

・教育水準引き上げ・海洋戦略を策定 「海洋権益を守る」

*「戦略的新興産業」の指定

①省エネ・環境保護 : 先進的な環境保護、資源リサイクルの産業化 ②次世代情報技術 : 次世代携帯電話網・インターネット網の構築

液晶パネルなどの産業基地の建設③バイオテクノロジー : 遺伝子データベースの構築 ④先端レベルの設備製造 : 新型国産航空機、ヘリコプターなどの産業化推進

高速鉄道などの発展促進⑤新エネルギー : 次世代原子力発電設備、大型風力発電機、

高効率の太陽光・太陽熱発電などの産業基地の建設⑥新素材 : 炭素繊維、超電導材料、高性能レアアース材料、

ナノテク材料などの研究開発・産業化⑦新エネルギー車 : ハイブリッド車、電気自動車の研究開発、大規模な商業化

2010/6/10 中国が「戦略的新興産業計画」をとりまとめ

本年度予算のポイントは以下の通り。

財政支出 10兆元(前年比11.9%増)

歳入 8兆9700億元(8%増)

財政赤字 GDPの2%(2010年は2.8%)

積極的財政政策を維持

都市部と農村の所得改善、消費者需要の拡大、低所得層向け住宅事業や

省エネ、環境保護関連のインフラ支出に重点

(住宅関連支出は9.6%増の2580億元)

今年は8%の経済成長を目指し、物価の上昇を「断固として」抑制

物価上昇が低所得者層の人々の普通の生活に影響を与えることを容認できない

今年通年のインフレ率を4%に抑える目標

2011/3/9 2010年 LyondellBasell の決算

LyondellBasellは2010年4月30日に民事再生法(Chapter 11)から離脱した。

2010/4/27 LyondellBasell、民事再生法から離脱

同社は2月18日に2010年決算を発表した。

大幅な増収増益となっている。

| 単位:百万ドル | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

特別損益として、債務免除益 13,617百万ドル、Chapter11離脱に伴うFresh-start accountingの適用による資産再評価で5,656百万ドルの損失の差引7,961百万ドルの利益を計上、純損益は10,182百万ドルの巨額の益となった。

2008年の営業損益にはLyondell と Berre Refineryの買収に関するノレン等の償却 4,982百万ドルと225百万ドル(合計5,207百万ドル)及びLyondellBasell の在庫の評価減 1,256百万ドルの、特別損失合計 6,463百万ドルを含んでいる。

2008年の金利急増はLyondell買収による借入金増による。2009年にはChapter11関連の費用やChocolate BayouのオレフィンやBeaumontのエチレングリコール工場の閉鎖費用、退職金、その他をReorganizationとして計上している。

部門別の売上高、営業損益は以下の通り。

| 売上高 | ||||||||||||||||||||||||||||||||||||||||||||||||

| 単位:百万ドル | ||||||||||||||||||||||||||||||||||||||||||||||||

|

| 営業損益 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 単位:百万ドル | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

LyondellBasellの最近の事業の概況をまとめた。

2007年12月20日に、BasellとLyondell Chemical との合併が完了し、LyondellBasell Industries が誕生した。

2007/12/24 LyondellBasell Industries 誕生

同社の体制は以下の通り。

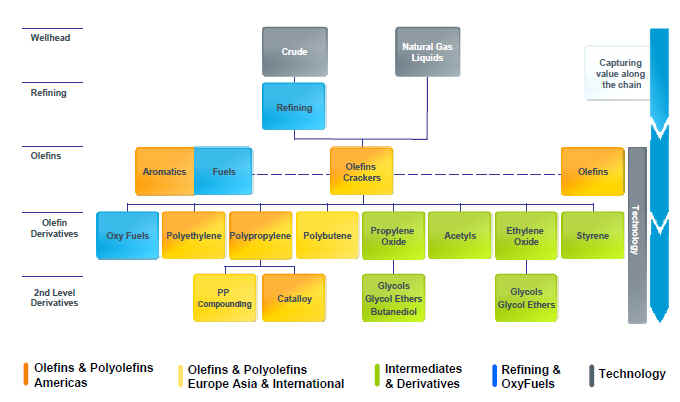

1) オレフィン&ポリオレフィン事業

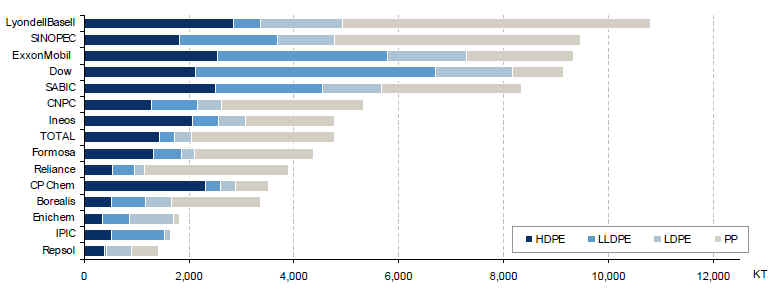

LyondellBasellのポリオレフィン能力は、世界最大である。

また、他のメーカーのほとんどがLyondellBasellの技術をいくつか使用している。

LyondellBasellの能力(2009年末)は以下の通り。

| 単位:千トン、BTXは百万ガロン | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| * 2009停止のChocolate Bayou を除外(Ethylene 500, Propylene 300, Butadien 70 ) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

JVの能力

| Name | Location | Lyondell Basell 出資比率 |

Other Parties | Total Capacity (千トン) | |||||

| C2 | C3 | HDPE | LDPE | PP | PP

C'pd |

||||

| Indelpro | Mexico | 49% | Alfa | 600 | |||||

| Saudi Petrochemical Co. | Al-Jubail | 25% | Tasnee | 460 | 720 | ||||

| Saudi Ethylene and Polyethylene Co. |

Al-Jubail | 25% | Tasnee Sahara Petrochemical |

1,000 | 280 | 400 | 400 | ||

| Al-Waha | Al-Jubail | 21% | Sahara Petrochemical and others |

460 | 450 | ||||

| HMC Polymers | Thailand | 29% | PTT | 450 | |||||

| Basell Orlen Polyolefins | Poland | 50% | Orlen | 320 | 110 | 400 | |||

| PolyPacific | Australia & Malaysia |

50% | Mirlex Pty. | 75 | |||||

| SunAllomer | Japan | 50% | Showa Denko Nippon Oil |

360 | 50 | ||||

| PolyMirae | South Korea | 42% | SunAllomer | 700 | |||||

| 合計 | 1,000 | 1,200 | 720 | 510 | 3,680 | 125 | |||

2) Intermediates & Derivatives (JV分を100%含む 単位:千トン)

| PO & Derivatives | PO | 2,360 | 寧波 270含む |

| PG | 545 | ||

| Butanediol | 180 | ||

| PG Ethers | 250 | ||

| SM | SM | 2,890 | 寧波 590含む |

| EO & Derivatives | EO | 360 | |

| Mono Etylene Glycol | 320 | ||

| Acetyls | Acetic Acid | 540 | |

| VAM | 320 | ||

| TBA Intermediates | Isobutylene | 635 | |

| Flavors & Fragrances | 25 |

3) Refining & Oxyfuels

| barrels/day | kt/y | ||

| Houston Refinery | 268,000 | 14,500 | |

| Berre Refinery, France | 105,000 | 5,100 | |

| Oxyfuels (MTBE&ETBE) |

Channelview | 46,000 | 3,200 |

| Fos-Ser-Mer, France | 15,000 | ||

| Boltek, Netherland | 14,000 | ||

Huntsmanの事業は以下の通り。

2010年の決算は実質的には増収増益だが、損益面は一見、非常に分り難い。

まず、2007-2009年には多額の損害賠償損益が含まれている。この結果、税金も大きく変動する。

更に、2010年にはで、転換社債の繰り上げ返済で183百万ドルの損失を計上した。

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 増減 | ||

| Sales | 10,677 | 8,731 | 9,651 | 10,215 | 7,665 | 9,250 | 1,585 | |

| 実質EBITDA | 913 | 1,031 | 585 | 749 | 323 | 700 | 377 | |

| Operating Income | 715 | 737 | 536 | 165 | 13 | 410 | 397 | |

| 金利 | 略 | -238 | -229 | 9 | ||||

| 転換社債の繰り上げ返済 | - | - | - | - | - | -183 | -183 | |

| 損害賠償損益 | - | - | -210 | 780 | 835 | - | -835 | |

| 税引前損益 | 略 | 569 | 20 | -549 | ||||

| 税金 | 略 | -444 | -29 | 415 | ||||

| Net Income | -78 | 230 | -172 | 609 | 114 | 27 | -87 | |

損害賠償損益の事情と内訳は以下の通り。

同社は2007年6月に、 Basell Polyolefins による56億ドルでの買収に合意した。

2007/6/27 速報 Basell がHuntsman Chemicalを買収

ところが、直後に投資会社Apollo Management の100%子会社でBorden Chemical 等が合併して設立されたHexion Specialty Chemicals が総額60億ドルで対抗する買収提案を行い、これに合意した。

HuntsmanはBasellに2億ドルの損害賠償を行い、このうち1億ドルをHexionが負担した。

2007/7/14 Hexion、Huntsmanを106億ドルで買収

しかし、これはバブル絶頂期の取引で、その後Huntsmanの株価は大幅に下がったため、2008年6月にHexionはこの買収契約が実行不能であると宣言、裁判になったが、最終的に12月に合併を解消した。(損害賠償 765百万ドル)

2008/12/15 Huntsman、Hexionとの合併契約を破棄

実際には、裁判でHexionは敗訴し、このため同社は合併に踏み切ったが、合併資金の融資を約束した銀行がこれを拒否したために、実現が困難になったもので、Huntsmanは銀行を訴え、2009年6月に和解した。(和解金620百万ドル+訴訟費用)

2009/6/24 Huntsman、銀行と和解

損害賠償損益の内訳(百万ドル)

| 2007 | 2008 | 2009 | ||

| Basellへの支払 | -200 | |||

| 同上 Hexion 負担 | 100 | |||

| Hexion等からの損害賠償 | 765 | 868 | Hexion和解金 1,000 銀行 620(+ 訴訟費用12) |

|

| Legal fee ほか | -10 | -85 | -33 | |

| 合計 | -210 | 780 | 835 |

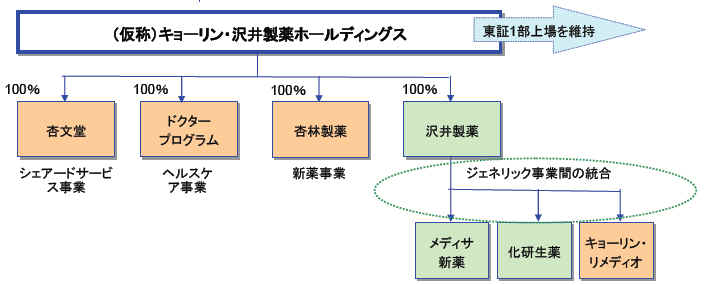

2011/3/11 沢井製薬、キョーリン製薬への経営統合提案を取り下げ

沢井製薬は3月1日、キョーリン製薬に対する経営統合提案を取り下げると発表した。

同社はキョーリンに対し、2月末を期限とする経営統合提案をしていたが、キョーリンは昨年12月に賛同しない旨の回答をし、沢井側の理由説明の要請にも応じなかったため、沢井としては本案に基づく交渉継続は有益でないと判断した。

キョーリンは、事業環境に対する認識及び戦略が合致しないことを理由に、この提案はキョーリンの企業価値及び株主共同の利益の向上に資するものではないとした。

沢井はキョーリンの株式の約4.8%を取得しているが、引き続き株主として、キョーリンの株主価値向上策を見守るとしている。

ーーー

沢井の経営統合提案の背景と内容は以下の通り。

背景:

製薬企業の経営が今後ますます困難を極めるものになるとみられるなか、有力な新薬企業と大手のジェネリック医薬品企業の連携こそが、日本の製薬市場が真に求める製薬企業像を実現させる鍵になると考えた。

新薬事業を展開するキョーリンとジェネリックの沢井が経営統合し、両社の経営資源、ノウハウ、競争優位を融合することで、新薬事業とジェネリック事業の『ハイブリッド・ビジネスモデル』を構築することができると考えた。

| キョーリンの強み | 沢井の強み |

| ・類稀なる新薬開発力 ・ジェネリック事業に早期参入を果たした先見性 ・柔軟な経営風土 ・優れた事業展開力 ・医療機関からの絶大なる信頼感 ・患者への高いブランドイメージ |

・ジェネリック市場のマーケット・リーダーとしての存在感 ・広範な疾患領域をカバーする製品ポートフォリオ ・高品質なジェネリック製品の生産能力 ・ローコストオペレーションの実績・ノウハウ ・高い企業モラル ・株式市場からの高い評価 |

統合案:

『対等の精神による経営統合』の精神で、各事業会社を傘下に持つ持株会社方式を念頭におく。

| 一案 |

|

統合後の事業展開:

| ・ | 新薬事業においては、キョーリンの得意領域及びUMN(Unmet medical needs)の高い疾患領域へフォーカスした事業を展開 |

| ・ | ジェネリック事業においては、新薬事業の販路・ブランドを活用した収益拡大と、来るべき価格競争に向けた優位性の獲得 |

| ・ | 中長期的には、ハイブリッド型ビジネスモデル構築による業界内プレゼンス確立を軸に、成長分野での新規事業展開、海外医薬品事業への進出を推進し、特色ある企業像を確立 |

期待される相乗効果:

| 売上拡大: | ・顧客カバー拡大及び重複顧客深耕 ・ブランド強化に伴う採用率向上 |

| コスト削減: | ・近接拠点の統廃合 ・調達/物流機能の連携 ・間接コストの最適化 ・製造効率の向上 |

2011/2/23のブログ ヴイテック、2011年9月末に解散 でPVC業界の推移の表を掲載した。

クレハ、旭硝子、チッソ、セントラル化学に続き、今回ヴイテックが撤退する。

残るのは、新第一塩ビ、信越化学、大洋塩ビ、カネカと、積水化学の徳山積水だけとなる。

新第一塩ビはトクヤマ主導、大洋塩ビは東ソー主導となっている。

新第一塩ビは汎用品の水島とペーストの高岡工場を停止した。

それでも、日本のPVCの能力は2009年末で2,156千トン(1997年は2,776千トン)、四日市停止で2,056千トンとなるが、2010年の内需は1,031千トン、輸出は660千トン、出荷合計1,690千トンとなっており、能力は内需の2倍ある。

ーーー

三菱化学はPSからも撤退している。

三菱化学は2009年10月1日にPSジャパンから撤退、PSジャパンは2011年3月末に四日市工場の操業を停止すると発表した。

(三菱化学は、鹿島のSMを2011年3月に停止し、SM事業からも撤退する。)

PSジャパンの推移は以下の通り。(能力:千トン)

統合前 処理 統合後 出資比率 2011/4

能力現出資比率 A&M

スチレン旭化成・水島 108 108 45.0% 108 62.07% 旭化成・千葉 207 207 207 三菱化学・四日市 85 85 27.5% - - 小計 400 400 315 出光石化・市原 130 -85 45 27.5% 45 37.93% 合計 530 -85 445 100.0% 360 100.00%

PS業界では、日本ポリスチレンが2009年9月末に停止、解散しており、残っているのは、東洋スチレンとPSジャパン、DICの3社である。

2009/4/4 日本ポリスチレン 2009年9月末に操業停止、解散へ

能力は1996年に1,559千トンあったが、四日市停止後は769千トンとなる。

2010年の内販は688千トン、輸出は28千トンで、出荷合計は716千トン、能力はほぼ、出荷見合いとなっている。

ーーー

これに対して、ポリエチレン業界では能力に大きな変動はない。

| LDPE |

|

| HDPE |

|

・三井住友ポリオレフィンが解散し、三井は出光と一体化し、プライムポリマーを設立した。

・日本ポリケムが日本ポリオレフィンと統合し、日本ポリエチレンとなった。

(これに際し、独禁法の問題から、日本ポリケムの東燃化化学持ち株を三菱化学が買収した。)

・宇部興産はLDPE事業の停止を一度は決めたが、丸善の要請で、丸善とのJVの宇部丸善ポリエチレンとした。

以上の異動はあるが、工場単位では日本ポリエチレンの四日市工場(三菱化学)が2004年9月末で停止したのみ。

(同工場では2001年1月にエチレンプラントを停止している。)

合計能力は1996年末が3,551千トン、2009年末が3,656千トンで、ほとんど変わっていない。

ポリエチレンの工場が減らないのは、ポリエチレンを止めると、エチレンが動かなくなり、コンビナート全体を止めざるを得なくなるため、止むを得ず、操業を続けているということである。

2010/12/29 2010年 回顧と展望 参照

宇部丸善ポリエチレンについては、宇部が千葉のLDPE(能力

197千トン)を止めると、丸善石化のエチレンの操業に差し障るため、丸善石化が50%出資するJVとしたもの。

旭硝子がPVCから撤退したのに、旭硝子と丸善石化のVCMのJVの京葉モノマー(能力

200千トン)が操業を続けているのも、同様の理由である。(旭硝子のトップは一時、千葉の電解とVCMを停止したいとの意向を示していた。)

もう一つ、日本ポリエチレンの設立も、ポリエチレン工場の維持に影響を与えていると思われる。

日本ポリエチレンは、三菱化学の鹿島、水島の工場のほか、東燃化学川崎、昭和電工大分、新日本石油川崎の工場を有している。

日本ポリエチレンは、三菱商事撤退後、日本ポリケム(三菱化学100%)が58%を保有しているが、恐らく、契約上は他社の工場の閉鎖には工場の親会社の同意が必要と思われる。

他社は、三菱化学が三菱化学の工場を温存したままで、その社の工場の閉鎖を了承するとは思えず、三菱化学の拡大路線による日本ポリエチレンの設立は、他社の工場の丸抱えとなり、結果として、業界の改変を難しくしていると思われる。

ーーー

ポリプロピレン

・三井住友ポリオレフィンが解散し、三井は出光と一体化し、プライムポリマーを設立した。

・日本ポリケムとチッソが統合し、日本ポプロとなった。

(これに際し、独禁法の問題から、日本ポリケムの東燃化化学持ち株を三菱化学が買収した。)

・日本ポリケムの四日市工場は2002年12月に停止した。

(同工場では2001年1月にエチレンプラントを停止している。)

・トクヤマは出光に営業譲渡した。

トクヤマの工場は停止、出光とのJVの徳山ポリプロをトクヤマの工場内に新設した。

・宇部興産は廃業、宇部ポリプロは三井化学に譲渡後、停止した。

1996年のPPの生産能力は2,804千トン、これに対し、2009年末の能力は増強により、3,268千トンに増えている。

参考

2006/3/17 総集編 ポリオレフィン業界の変遷 2006/3/18 総集編 PVC、PS、ABS業界の変遷

最新情報は https://knak.cocolog-nifty.com/blog/