ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://blog.knak.jp/

2011/1/3 「化学かるた 元素編」

日本化学会、化学工業会、化学工学会、新化学発展協会、日本化学工業協会で構成する「夢・化学ー21」委員会は、子供に遊び感覚で化学に親しんでもらい、化学の楽しさや面白さを理解してもらうため、「化学かるた 元素編」を製作した。

2011年は、キューリー夫人がノーベル化学賞を受賞してから100年にあたる。国連では2011年を「世界化学年」と定めた。

委員会では今後ますます、化学や化学製品の重要性や有用性についての啓発を進めたいとしている。元素編の次は製品編を考えている。

付記

「夢・化学‐21」委員会は2013年9月、「化学かるた」の無料ダウンロード版を完成し、公式ウェブサイトに公開した。

「そのままプリントして、家族で楽しんでください」と事務局の日化協では言っている。

https://www.kagaku21.net/karuta/karuta

元素のなかから知名度の高い48種類を選び、それぞれの元素の特長や用途を読み札と絵札にしている。絵札の裏面には原子番号、原子量、詳しい特長を記載した。

原子番号 元素名(元素記号) 読み札 1 水素(H) ロケットも車も動かす水素のちから 2 ヘリウム(He) ヘリウムで大空に浮かぶ飛行船 3 リチウム(Li) 携帯電話やゲーム機に充電できるリチウムイオン二次電池 5 ホウ素(B) 耐熱ガラスにコンピューター ホウ素は身近にかくれてる 6 炭素(C) 鉛筆も すみもダイヤも炭素だよ 7 窒素(N) 空気にたくさんふくまれる肥料のもとの窒素ガス 8 酸素(O) 燃えるのを助けてくれる酸素ガス ないとみんな生きられない 9 フッ素(F) フライパン フッ素パワーで強くなる 10 ネオン(Ne) ネオン管 街を赤く照らしてる 11 ナトリウム(Na) あせをかく体が求めるナトリウム 12 マグネシウム(Mg) マグネシウム 豆腐を固める にがりのもと 13 アルミニウム(Al) アルミニウム 電車や飛行機軽くする 14 ケイ素(Si) ケイ素はね 半導体にもガラスにも 15 リン(P) 燃えやすい リンはマッチの発火剤 16 硫黄(S) 温泉・火山のにおいのもと 硫黄はゴムを強くする 17 塩素(Cl) プールの消毒 塩素のパワー 18 アルゴン(Ar) アルゴンで光り続ける蛍光灯 19 カリウム(K) カリウムは野菜を大きく育てます 20 カルシウム(Ca) カルシウム牛乳飲んで骨じょうぶ 22 チタン(Ti) 飛行機・めがね チタンが強く軽くする 24 クロム(Cr) ピッカピッカのステンレス クロムがさびを防いでる 25 マンガン(Mn) みんなの暮らしに欠かせないマンガン使った乾電池 26 鉄(Fe) 鉄板・鉄棒・鉄筋に鉄は身近な金属だ 27 コバルト(Co) きれいな青色コバルトガラス 28 ニッケル(Ni) 百円などの硬貨たち ニッケル入りの合金だ 29 銅(Cu) 熱も電気もよく通す銅は花火で緑に変身 30 亜鉛(Zn) 白さが自慢の亜鉛華(あえんか)は絵の具や化粧に使われる 31 ガリウム(Ga) ガリウムでくっきり見える青信号 33 ヒ素(As) ヒ素の入った半導体 世の中便利にしています 35 臭素(Br) フィルム写真 臭素が残す楽しい思い出 36 クリプトン(Kr) 明るく光る電球にクリプトンも使われる 38 ストロンチウム(Sr) 花火の赤色ストロンチウムが大活躍 40 ジルコニウム(Zr) セラミックの包丁にジルコニウムが使われる 46 パラジウム(Pd) パラジウム 排気ガスの掃除屋さん 47 銀(Ag) 銀イオン ばい菌なくして においもカット 48 カドミウム(Cd) カドミウム 電池や絵の具に使われる 50 スズ(Sn) かんづめやブリキのおもちゃにスズのまく 53 ヨウ素(I) でんぷんにふれてヨウ素は青色に 55 セシウム(Cs) 正確に時を刻むよセシウム時計 56 バリウム(Ba) 病院でバリウム飲んで胃の検査 74 タングステン(W) 熱に強いタングステン 鋼(はがね)をさらに強くする 78 白金(Pt) 白金は別名プラチナ 指輪に似合う貴金属 79 金(Au) たたかれてうすく広がり金ぱくに 80 水銀(Hg) 血圧・気圧 水銀柱が表示する 82 鉛(Ph) 鉛が活躍 車に欠かせぬバッテリー 87 ラジウム(Ra) キュリー夫人 ラジウム発見ノーベル賞 92 ウラン(U) ウランで発電 原子力 94 プルトニウム(Pu) 宇宙探査に使われるプルトニウムの原子力電池

1.原油・ナフサ価格

2010年最後の取引となった12月31日のWTI原油価格(2月物)は前日比1.54ドル高の1バレル91.38ドルで終えた。12月23日の終値91.51ドルを若干下回ったが、一時92.06ドルと、2008年10月7日以来ほぼ2年3カ月ぶりの高値を付けた。

(2010年の平均は79.59ドルとなり、2009年平均の61.97ドルから17.62ドルのアップとなった。)

米国の金融緩和であふれた資金が原油先物市場に流入し、価格を押し上げているとの見方が大勢。

12月31日のニューヨーク株式市場のダウ平均株価は11,577.51ドルで終えた。

29日には11,585.38ドルと2008年8月以来、約2年4カ月ぶりの高値を2日連続で更新しており、株価と原油価格の動きが連動している。

付記

年明けの1月3日の取引では、ダウ平均終値は11,670.75ドルと2008年4月28日以来の高値を付けた。

またWTIは一時92.58ドルと2008年10月7日以来の高値となり、終値も91.55ドルとなった。

日本の原油価格、ナフサ価格も上昇した。いずれも12月24日に2008年来の最高値をつけている。

12月28日の終値は、ドバイ原油が91.05ドル/バレル、ナフサが884ドル/トンとなった。

2.人民元

中国は6月19日には「弾力性を高める」との声明を出し、一日の変動幅を±0.5%としたが、実際には介入を続け、一時再高値(11月11日 6.6173元/$)でも6月18日比で3.06%しか上がっていなかった。

それが年末に急に動いた。

中国人民銀行は12月20日過ぎから基準値を上げ始め、12月31日には最高値となった。

取引価格はこれに合わせ上昇したが、30日に基準値から外れ、31日は一時上限ギリギリの6.5896元を付け、終値も6.5897元となった。

1月の胡錦濤中国国家主席の訪米を控え、中国人民銀行が人民元高に誘導していると見られている。

但し、この水準は6月18日比で3.46%しか上がっておらず、実態からはまだまだ離れたものであり、米国を満足させるものではない。

2011/1/4 煙台万華ポリウレタン、寧波で新MDIプラント操業開始

煙台万華ポリウレタン(Yantai Wanhua Polyurethane)は2010年12月23日、浙江省寧波市の大シャ島で新しいMDIプラントの操業を開始した。

2007年にNDRCの認可を得て、同年に建設を開始したもの。

25億人民元を投じたもので、能力は300千トン、既存の300千トン(公称能力は240千トン)プラントに隣接する。

合わせて、20億人民元を投じたアニリン(360千トン)、ホルムアルデヒド(240千トン)、苛性ソーダ(150千トン)もスタートした。

子会社の寧波万華が運営する。

煙台万華は現在、山東省煙台市に200千トンのMDIプラントを持っており、これで合計能力は800千トンとなる。

既報の通り、煙台万華はこの煙台の200千トンプラントの移転計画を実施中で、煙台の臨港工業区にMDI 600千トンプラントとともに、TDI 300千トン、苛性ソーダ 300千トン、ホルムアルデヒド 240千トン、硫酸 540千トン、アンモニア 180千トン、ニトロベンゼン 480千トン、アニリン 360千トンのプラントを建設している。

2009/1/6 中国の山東煙台万華ポリウレタン、煙台にポリウレタンコンプレックス建設

これらは2013年に完成する予定で、この時点で200千トンプラントを停止し、MDIの合計能力を1,200千トンとする。

中国の2009年のMDIの輸入は101千トンで、29千トンを輸出している。

ーーー

煙台万華は2010年6月に、資金難のハンガリーの塩ビ・ポリウレタンメーカー BorsodChemに140百万ユーロを出し、株式の38%を取得(融資金を株式に変換)するとともに、2年以内に現在の大株主のPermira/Vienna Capital Partnersから残りの株式を買収し、100%株主となるオプション契約を締結した。

BorsodChemは1949年設立(当初名はBorsodi Vegyi Kombinat)で、一時ロシアのガスプロムが密かに買収を図った。

2006年に欧州最大の買収ファンドの英

Permira とオーストリアのVienna Capital Partners

がつくったファンドが全株式を取得した。

2008/3/15 ロシアのLukoil、ウクライナで塩ビ工場建設開始 の後半

同社はハンガリーのKazincbarcikaに以下の製品のコンプレックスを持つ。

塩素:水銀法 125千トン

VCM: 320千トン

PVC:330千トン(1963年製造開始、150千トンは信越化学が1973年にChemocomplex

に技術供与したもの)

MDI:190千トン(1991年製造開始)

TDI:90千トン(2001年製造開始。2011年にS&Bで200千トンに)

ほかに、

チェコのOstravaでアニリン、シクロヘキシルアミン(世界最大のメーカー)、特殊アミン類を生産

(2000年にMCHZ社を買収)

ポーランドでBTXを生産

(2005年にPetrochemia Blachowniaを買収)

BorsodChemは現在、200千トンのTDIプラントと硫酸プラントを建設中で、完成後に既存の90千トンプラントを停止する。

煙台万華からの140百万ユーロはこの資金に充てる。

煙台万華のポリウレタン事業をまとめると以下の通り。(千トン)

MDI TDI 稼働中 建設中 合計 稼働中 建設中 合計 煙台万華 山東省煙台市 200 -200

600600 300 300 浙江省寧波市 300

300600 合計 800 +400 1,200 300 300 BorsodChem ハンガリー

Kazincbarcika190 190 90 -90

200200 合計 190 190 90 +110 200

2011/1/5 DSM、Martek Biosciencesを買収 再構築をほぼ完成

DSMは2010年12月21日、米国のMartek Biosciencesを10.87億ドルで買収する契約を締結したと発表した。

Martek Biosciencesは微小藻類を原料として、長連鎖多価不飽和脂肪酸(DHA:ドコサヘキサエン酸、ARA:アラキドン酸)を含む栄養オイルを生産、現在は米国の乳児用調製粉乳の90%余りで使用されている。

MartekはColumbia, Marylandに本拠を置き、2010年10月期の年間売上高は450百万ドルで、従業員は約600名。

この買収はDSMがLife Sciences &Materials Sciences会社に変身して最初の買収で、Nutritionを強化するという同社の方針に沿うものである。

健康と栄養には科学的なリンクがあり、特に長連鎖多価不飽和脂肪酸は人の健康に良い影響を与えるもので、Martek Biosciencesはこの分野のリーダーである。

なお、DSMは長年にわたりMartek に対してARA 製品の原料を提供してきた。

同社ではこの買収には以下のメリットがあると見ている。

DSMのグローバルな販売組織、適用技術、R&D、製造技術がMartekの技術を補完する。

Martekは2010年にサプリメントを販売するAmerifitを買収したが、これも、MartekとDSMの製品の追加のマーケティングチャネルとなる。

更に、Martekの藻類や微生物ベースのバイオテクノロジー技術も栄養分野、非栄養の工業分野で役に立つ。

ーーー

DSMは2007年に新しい戦略 Vision 2010 :Building on Strengths strategy を発表した。

主な内容は

Life

Sciences と Materials Sciencesへのシフトを進めるというもので、このため、

・非コア事業(Base

Chemicals and Materials)の処分計画を進める

・コア事業では買収を検討する

とした。

なお、同社は石油化学事業については2002年にSABICに譲渡している。

2006/8/22 SABIC Europe とその前身

同社の体制は以下の通りとなる。

2007/10/3 DSMの経営方針

同社はこの方針に沿って再構築を進めてきた。

2009年には尿素の技術ライセンス会社Stamicarbon B.V. をイタリアのエンジニアリング会社 Maire Tecnimontに売却、DSM Energie Holding B.V. をAQA Abu Dhabi National Energy Company PJSC に売却した。

2010年には以下の処理を行い、非コア事業をほとんど売却し、再構築をほぼ完成させた。

| 部門 | 製品グループ | 2009年(百万ユーロ) | 再構築 | ||

| Sales | EBIT | ||||

| Core | Nutrition | Nutritional Products | 2,824 | 521 | うち、Special Products B.V.を Emerald Performance Materialsに売却 |

| Food Specialties | Martek Biosciences 買収(今回) | ||||

| Pharma | Pharmaceutical Products | 721 | 32 | ||

| Anti-Infectives | 中国中化集団との50/50JV化で強化 | ||||

| Performance Materials |

Engineering

Plastics (polyamides, polyesters, PC, Adhesive resins) |

1,823 | 68 | 三菱化学と事業交換 (PC事業売却、ナイロン事業の買収) |

|

| Dyneema (超高強度ポリエチレン繊維) |

|||||

| Resins NeoResins+ (水性アクリル) Powder Coating Resins Desotech (紫外線硬化型樹脂) Composite Resins |

|||||

| Polymer Intermediates |

Fibre

Intermediates (caprolactam、acrylonitrile) |

849 | 6 | ||

| Others | 381 | -189 | |||

| Sub-total | (6,598) | (438) | |||

| Non- core |

Agro | 1,134 | -68 | Orascom Construction Industriesに売却 |

|

| Melamine | |||||

| Citrique Belge (Citric acid) | Adcuramに売却 | ||||

| Elastomer | EPDM | LANXESSに売却 | |||

| 熱可塑性エラストマー | Teknor Apex に売却 | ||||

| Total | (7,732) | (370) | |||

2011/1/6 台湾 遠東集団、シノペックとの合弁でPTA プラント建設

台湾の遠東集団(Far Eastern Group)は12月24日、Sinopec 儀征化繊(Yizheng Chemical Fibre)とのJVで38億人民元を投じて、江蘇省揚州市(Yangzhou)に100万トンのPTA工場を建設すると発表した。

すでに必要な認可を取得しており、間もなく建設に着工、2年内にスタートする。

JVにはFar Easternが60%、Sinopec Yizhengが40%を出資する。

Far

Easternは上海の浦東に年産70万トンのPETプラントを建設し2012年にスタートする予定で、現在認可待ちとなっている。

原料のPTAは新設のJVプラントから供給を受ける予定。

Sinopec Yizheng は江蘇省揚州市に属する儀征市に35万トンと63万トン、合計98万トンのPTAプラントを持っている。

Far

Easternも、子会社のOriental

Petrochemical (Shanghai)が上海の星火開発区でPTA 60万トンを、Far Eastern

Industries (Shanghai)がPET製品を生産している。

PETプラント増設に当たり、既に認可を得ているSinopec 儀征化繊のPTA計画に乗ったもの。

ーーー

Far

Eastern Groupは台湾で繊維事業から出発し、水平・垂直統合を行ってきた。

現在、次の10事業を行っている。

Textile & Synthetic Fiber、Petrochemicals & Energy、Cement & Building Material、

Financial Services、Communication & Internet、Hotel、Sea/Land Transportation、

Retail & Department Store、Construction、Social Responsibilities

主力の繊維事業と、その原料遡及の石油化学の概要は以下の通り。

1)Textile & Synthetic Fiber

Textileはグループの出発事業で、現在もコア事業の一つであり、売上高の1/4を占める。

担当は遠東新世紀(Far Eastern New Century

Corporation) 。

①Fiber Business

Operation Group

台湾の2工場と上海、蘇州、武漢の工場を合わせ、世界の5大ポリエステルメーカーの1つ。

Product Type Taiwan

Capacity

(MT/Y)Global

Capacity

(MT/Y)Staple Fiber Polyester staple fiber 260,000 360,000 Filament Polyester filament 150,000 PBT filament 1,200 HDI

high denier industrial yarn45,000 PET PET resin 630,000 1,300,000 PET sheet 24,000 96,000 PET Preform (1000pcs) 700,000 2,100,000 PET bottle (1000pcs) 100,000 1,200,000

他に、Far Eastern Fibertech がnylon 6,6 fibersを製造している。能力100千トン。

1995年にDuPont との50/50 JVのDuPont Far Easternとして設立。

2004年にDuPontの繊維事業売却で、INVISTA-Far Easternに改称

2008年に100%子会社とし、現社名に改称

②Textile Business Operation Group

Product Category Taiwan

Annual

CapacityGlobal

Annual

CapacitySpun Yarn (ton) 240 395 Knitting Fabrics (ton) 12,000 Industrial Fabrics (ton) 10,000 Apparel (1,000 Dozen) 420 6,860

2)Petrochemical

繊維事業の原料遡及で事業を開始した。以下の各社で事業を行っている。

①Oriental Union Chemical Corp.(東聯化学)

1975年にFar Eastern Textile、Union Carbide、その他のJVとして設立、1978年にEGプラント建設した。

(その後、1987年に上場、現在はFar Eastern Groupのメンバー)現能力はEO, EG 各300千トン。

参考 台湾のEOG能力(千トン)

EO EG 中国人造繊維 China Man-Made Fiber (CMFC) 53 130 東聯化学 Oriental Union Chemical (OUCC) 300 300 南中石化工業 Nan-Chung Petchem 300 南亜塑膠工業 Nan Ya Plastics 1,540 合計 353 2,270

別途、カナダで1990年にJVのAlberta & Orient Glycol Company を設立、天然ガス原料でEG 300千トンと生産。

Union Carbide(現在はDow) 50%, Far Eastern Textile 25%、三井物産 25%2001年にEthanolamines、Ethylene Carbonate の生産開始(各40千トン)

前者は台湾唯一、後者が世界最大で現在の能力は60千トン。このほか、ガス部門では米国APCI、ドイツLindeの空気分離、ガス液化技術で、Oxygen、Nitrogen、Argon(ガス65万トン、液17万トン)を生産。

②Oriental Petrochemical Taiwan Co. Ltd.

1995年にPTA製造のため、ICIとのJVのICI Far Eastern Ltd.を設立。

その後、パートナーがDuPont、Invistaと代わり、2008年にFar Eastern Groupが買収、現社名に改称。

現在の能力はPTA 900千トン。

参考 台湾のPTA能力 (千トン)

中美和石油化学 China American Petchem(CAPCO) 2,120 台湾化学繊維 Formosa Chemicals & Fibre (FCFC) 2,200 Oriental Petrochemical (Taiwan) 900 東展興行 Tuntex Petchem 500 合計 5,720

2003年に中国上海に子会社Oriental Petrochemical (Shanghai) Corporationを設立。

2006年にPTA 600千トンを生産開始。

③Liquid Air Far East Co. Ltd

1987年にAir Liquide Group (65%)、Far Eastern Group (35%)で設立。産業ガスの製造販売。

2011/1/7 原油流出事故の原因はBPなどの管理欠如に由来、大統領委が報告書

BPの原油流出事故で、大統領指名の調査委員会は1月6日、最終報告書の第4章を公表し、最大の原因はBPや油井掘削に携わった企業の「管理の失敗に起因する」との見解を明らかにした。最終報告書は11日に発表する。

Obama大統領が2010年5月20日、この調査委員会を設置した。

内容は以下の通り。

爆発は多くの別々のリスク、見過ごし、明白なミスが合わさり、安全対策を上回ったことによるが、多くのミスや見過ごしは管理の失敗に起因する。

BPとコントラクターのHalliburton、Transocean の管理がしっかりしておれば、関係者がリスクに気が付き、連絡し、対応することにより、事故を防げたであろう。

BPだけの問題ではなく、システム全体の問題である。

各社が安全第一を心掛けておれば、事故は起こらなかったであろう。また、もし政府の関係当局がワールドクラスの安全基準を求めておれば事故は起こらなかったであろう。

事故はBP、Halliburton、Transoceanのいくつかの個別のミス、見過ごしの産物であり、政府の当局がそれを防ぐための権限、必要な人材、技術的な専門知識を欠いていた。

Transoceanは掘削作業を、Halliburtonはセメント作業(井戸内、または井戸と鉄管との間のセメント作業)を担当。

事故は二度と起こらないような常軌を逸したミスによるのではなく、真因はシステミックなもので、業界の慣行と政府の政策の改革がなければ、再び起こる可能性がある。

技術的ミス、運営上の失敗の例は以下の通り。

・最終段階での井戸のデザインの決定におけるリスク評価が不適切

・井戸の底部をシールするのに使うセメントスラリーのデザインの欠陥

・井戸の底部のセメントシールの評価のための“negative pressure test”で問題が分かったのに、テストの手続きが不十分で、責任者のトレーニングが十分なため、誤って成功と判断した。

・掘削した穴から泥を取り除くという不要なことを求めた誤った手続き

(泥が残っておれば、爆発は防止できた)

・爆発の予兆を見逃した。

・爆発への不十分な対応(爆発防止設備が機能しなかったことに限らない)

これらのミスは避けられたはずのもので、少なくともBP、Halliburton、Transoceanの3社のエラー、判断ミスが原因である。

政府の規制当局も多くの重要な問題をみていなかった。(例、negative pressure test の基本手続きについての規則がない)

意図的かどうかにかかわらず、事故のリスクを増大させることとなった3社の多くの決定は明らかに時間と金の節約になった。

その内容は以下の通り。

| 代替案の存在 | 代替案より 時間節約 |

意思決定者 | |

| Not waiting for more centralizers | Yes | Saved time | BP(陸上) |

| Not waiting for foam stability test results and/or redesigning slurry | Yes | Saved time | Halliburton (& BP)(陸上) |

| Not running cement evaluation log | Yes | Saved time | BP(陸上) |

| Using spacer made from combined lost circulation materials to avoid disposal issues | Yes | Saved time | BP(陸上) |

| Displacing mud from riser before setting surface cement plug | Yes | Unclear | BP(陸上) |

| Setting surface cement plug 3000 feet below mud line in seawater | Yes | Unclear | BP(陸上) US Minerals Management Service が承認 |

| Not installing additional physical barriers during temporary abandonment procedure | Yes | Saved time | BP(陸上) |

| Not performing further well integrity diagnostics in light of troubling and unexplained negative pressure test results | Yes | Saved time | BP

(&Transocean) (現場) |

| Bypassing pits and conducting other simultaneous operations during displacement | Yes | Saved time | Transocean (& BP)(現場) |

参考 2010/11/25 BP原油流出事故で新事実

ーーー

この発表を受け、3社は以下のコメントを行った。

BP:

報告書は、自社の内部調査と同じく、事故は「複数の企業がかかわる複数の要因によるもの」だったと結論付けている。

今回の事故を教訓に、深海掘削業務の改善に取り組んでおり、既に一部改革を断行し、安全とリスク管理面を強化している。

Halliburton:

セメントスラリー(セメントと水の混合液)はBPの仕様どおり調合されており、最終的な実験でも問題はなかった。

委員会は会社が提出した無罪を証明する証拠を意識的に除外している。

Transocean:

爆発直前までの数時間に取られた手続きは、BPのエンジニアが考案・指示し、連邦規制当局による承認を事前に得たものだった。当社の作業員は、入手し得る限られた情報を基に、事態を掌握するための適切な措置を取った。

なお、Exxon MobilのCE0は1月6日の会見で、報告書が業界の問題としたことに反論した。「委員会は業界全体の調査をしておらず、長年にわたる安全の実績を無視しており、結論に同意できない」と述べた。

ーーー

調査委員会は2010年11月8日の中間報告で、「事故に関して、これまでのところ、BPがコストカットのために意図的に安全性を犠牲にしたという証拠はない」としたが、これはどういう意味だったのだろうか。

2010/11/16 BP原油流出事故の現状

今回の報告の結論は「事故は二度と起こらないような常軌を逸したミスによるのではなく、真因はシステミックなもので、業界の慣行と政府の政策の改革がなければ、再び起こる可能性がある」というものだが、これは、BPに「重大な過失、意図的な違法行為」はないということであろうか。

「重大な過失、意図的な違法行為」がなければ、Clean Water Actによる罰金が少なくなるほか、Anadarkoや三井石油開発への求償問題に影響する。

Clean Water Actでは原油の流出量1バレルに対して、1,100ドルの罰金が決められている。

但し、重大な過失による場合は、罰金は4,300ドルとなる。流出量が300万バレルとしても、過失無しの場合で罰金は33億ドル、重大な過失があるとされれば、129億ドルとなる。(500万バレルの場合、55億ドルと215億ドル)

米司法省は昨年の12月15日に、BPと三井石油開発子会社MOEXなど計9社を相手取って、損害賠償請求訴訟をルイジアナ州ニューオーリンズの連邦地裁に起こしており、結局は裁判で決まることとなる。

2010/12/17 米司法省、BP原油流出事件で提訴

付記

政府の調査委員会は1月11日、最終報告を発表した。

https://s3.amazonaws.com/pdf_final/DEEPWATER_ReporttothePresident_FINAL.pdf

報告書は事故は避けられたとし、直接の原因はBP、Halliburton、Transoceanの一連のミスで、リスク管理の組織的な失敗とした。

深海でのエネルギー開発はリスクを含むが業界も政府も準備できていないとし、改善策として、安全対策や流出を止めるための科学的研究を強化し、内務省に監督機関を新設することを提案している。

改善策の資金を捻出するために、石油会社に課す罰金や採掘料の引き上げを提案。また、採掘施設の事故を起こした企業の賠償額を最大7500万ドルとする上限の撤廃も盛り込まれた。

BPなど3社の刑事責任については司法省の判断に委ねた。

イタリアで2011年1月1日から、生分解性の袋を除き、レジ袋(single-use plastic bag)が禁止された。

全国で一般の使い捨てのレジ袋が禁止され、生分解性の袋や、布袋、紙袋への切り替えを図る。

禁止は1週間前に環境大臣が確認したが、次のような多くの問題点が指摘されている。

・新ルールが明確でない

・違反に対する罰則が法定されておらず、地方政府に任せられている

・小売業界で準備ができていない

・生分解性の袋が高い(通常の袋の4~5倍)

・生分解性の袋の品質不安(レジで詰める段階で破れる、雨に濡れると破れる?)

・欧州レベルで禁止されていないのに先行する理由なし

準備ができていないというのは理由にならない。

法律は2006年12月に制定されており、当初は2010年1月1日から施行の予定であったが、業界に準備期間が必要として1年間の猶予が与えられていたもの。

生分解性の袋に対する不安不満のため、使い捨てでない袋に向かうのではないかと見られている。

イタリアは欧州の使い捨てレジ袋の約1/5 (年間 200~240億枚、1人当たり330枚)を使用している。

イタリアは早くも1989年にプラスチック袋に対する税金を導入した。

捨てられた袋が海岸や海を汚し、イルカが袋を飲み込んで死ぬ恐れがあるというのが理由となった。

イタリア全体の8,000の市町村のうち、トリノやベニスなど200の市町村がすでにレジ袋を禁止している。

トリノでは従わない業者には25~250ユーロの罰金を課している。

スーパーチェーンのCoopでは2005年に自発的に生分解性袋を導入、2009年には使い捨てのレジ袋を完全にやめている。

なお1月1日以降、販売店では在庫を使い切るまでレジ袋の使用を認められるが、これまでの有償ではなく、無償で配らねばならない。

ーーー

環境問題や資源問題からレジ袋規制の動きは世界中で見られる。

日本では東京都杉並区が2002年、レジ袋1枚につき5円の税金を課す「レジ袋税(すぎなみ環境目的税)条例」を制定した。

(区の方針転換などもあり2008年6月に条例は廃止され、代わりに2008年4月に「杉並区レジ袋有料化等の取組の推進に関する条例」を制定した。)

2008/7/11 公取委、「レジ袋一律5円」 一転して「問題なし」に

2008/7/16 中国、「レジ袋規制」を強化

2009/9/28 アイルランド、レジ袋税を2倍に

レジ袋を課税による規制ではなく、販売や使用そのものを禁止している国も多い。

バングラデシュでは捨てられたPE袋が下水を詰まらせるとして、首都ダッカでのPE袋の販売と使用の完全禁止を行った。

インドのムンバイ(ボンベイ)

も、薄いプラスチック袋を禁止した。下水を詰まらせ、雨季に町中が水浸しになったのが理由。

台湾では使い捨ての袋や食品容器を提供する業者に対して罰金が課せられる。

2011/1/10 韓国のLGグループとサムソングループ、2011年に過去最大の投資

LGグループは2010年12月、2011年に過去最大規模の21兆ウォン(約1兆5330億円)を投資することを決めたと発表した。

(以下、1ウォン=0.073円で換算)

2010年の投資額は当初計画では15兆ウォンであったが、LGディスプレーの坡州LCD生産ライン増設とLG化学の自動車用バッテリー生産施設新設・増設に追加投資をし、当初の計画より3.8億ウォン(25%)増の18.8兆ウォンとなった。

今年の投資額はこれを11.7%上回るもので、過去最大となった。

LGグループの具本茂会長は、グループの社長らと来年の事業戦略を協議した際、「未来の準備に対するスピードを上げ、市場をリードする大胆な構想を求めたい」と強調したが、今回の投資計画はこれに基づいている。

主な内容は以下の通り。

| 分野 | 投資額 | 会社 | 投資の主な内容 | |

| エレクトロニクス | 14.2兆ウォン (1兆366億円) |

LG Display | 設備 | 第8世代など大型液晶ディスプレー(LCD)の生産ラインを新設・増設 |

| R&D | アクティブマトリクス式有機EL、3Dパネル、電子ペーパー | |||

| LG Electronics | 設備 | 太陽電池能力増強(2011年前半に3ライン新設) 120メガワット→330メガワット |

||

| R&D | Smartphone、Tablet PC、3Dテレビ | |||

| LG Innotek | 設備 | Smartphone用camera module、Tablet PC用のプリント基板製造設備拡張 | ||

| R&D | 高性能LDE電球 | |||

| ケミカル | 3.6兆ウォン

(2628億円) |

LG Chem | 設備 | リチウムイオン電池拡張、液晶ディスプレイのガラス基板 |

| R&D | 電気自動車技術、液晶ディスプレイ用先端ガラス基板 | |||

| LG Hausys | 設備 | 蔚山に省エネ「Low E」ガラス製ライン | ||

| R&D | ||||

| LG Life Science | 設備 | 製薬工場建設 | ||

| R&D | Bio-similar (後発バイオ医薬品) | |||

| テレコム | 3.2兆ウォン (2336億円) |

LG Uplus | 設備 | Wi-Fi zones (無線LAN)、次世代テレコム |

| R&D | Smart television content(cloud-computing services)、Mobile advertisements | |||

| 合計 | 21.0兆ウォン (1兆5330億円) |

設備 | 16.3 兆ウォン(1兆1899億円) | |

| R&D | 4.7 兆ウォン(3431億円) | |||

付記

LGグループは1月20日、2011年に大卒の新入6000人、経歴3000人、機能職8000人など1万7000人を採用すると発表した。昨年の1万5000人より13%増の歴代最大規模。

「今年、史上最大の21兆ウォンを投資し、同じく史上最大の156兆ウォンの売り上げを目標に据えただけに、新規労力の採用も大幅に増やす」と説明した。

ーーー

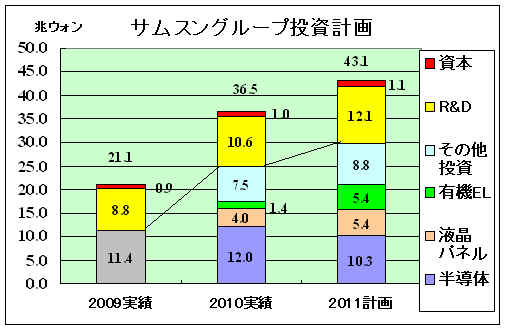

サムスングループは1月5日、2011年の設備投資と研究開発費などの投資総額を過去最大となる43.1兆ウォン(3兆1463億円)にすると発表した。新事業や主力事業への大規模投資で、未来の成長エンジンの充実化を図る。

2010年実績の36.5兆ウォン(2兆6645億円)と比べ18%増、2009年実績21.1兆ウォンの2倍強となる。

|

|

設備投資のうち半導体が前年比14%減の10兆3000億ウォンで、液晶パネルは同35%増の5兆4000億ウォン。

半導体はDRAM、NAND型フラッシュメモリーのメモリー新工場への毎年の投資を平準化させるため減額となるが、高水準を維持する。

最大の伸び率となるのが有機ELで、前年比4倍弱となる5.4兆ウォン(3942億円)を投じる。

中小型パネルを手掛けるグループ会社、サムスンモバイルディスプレーが忠清南道湯井で7月に新ラインを稼働させる予定で、製造装置などの関連投資を積み増す。このラインは「5.5世代」と呼ぶ大きさのガラス基板を使い、有機ELとしては世界最大規模の生産拠点となる。

生産能力はガラス基板投入ベースで月産7万枚。サムスンは自社製のスマートフォンに組み込んで製品競争力を高める一方、外販も増やすとみられる。有機ELテレビ用のパネルを生産する足がかりとする狙いもある。

このほか、テレビに8,000億ウォン、発光ダイオード (LED)に7,000億ウォンを投じる。

研究開発投資は前年比14%増の12兆1000億ウォン。

有機ELなど次世代技術のほか、3Dテレビなどの開発を強化する。

資本投資には、グループの中核企業、サムスン電子の海外法人の増資や、サムスン物産の海外資源確保に向けた株式投資、M&A資金などが含まれる。

サムスン電子の李健熙会長は1月3日、現在「主力」の事業・製品は全て今後10年以内に勢いが衰えるとして、新たな分野に投資を行わなければならないとの考えを表明、停滞に陥る前に、新事業・製品を確立することが必要だと付け加えた。

三星グループは2010年5月11日に新事業戦略を発表した。

2010年3月に経営の第一線に復帰した李健煕会長主宰で新事業関連社長会議を開き、確定したもので、未来の新事業は、太陽電池、自動車用電池、発光ダイオード(LED)、バイオ製薬、医療機器の5つ、2020年まで23兆3000億ウォン(約1兆9000億円)を投資するというもの。

2010/5/12 三星グループの新事業戦略

このほか、2011年に大卒や中途などで前年比11%増となる2万5000人を採用する計画も公表した。

このうち、大卒新入社員が9000人、キャリア職が5000人、技能職が1万1000人の予定。

採用の拡大には、韓国を代表する企業として、若者層の失業など雇用問題の解決に向けた社会的責任をとる意思も込められている。

サムスン電子は1月7日、2010年第4四半期の実績予想を発表した。

営業損益は、液晶パネルと半導体の価格下落で、第3四半期比38%減の3兆ウォンの予想だが、2010年暦年では過去最高の17兆2800ウォン程度となり、前年比で58%の増益となる。これは円換算で1兆2600億円となる。

ーーー

これに対して日本の企業の2010年3月期の連結営業損益の予想は、

パナソニック 3100億円

ソニー 2000億円

シャープ 900億円

となっており、大きく差を開けられている。

既にエレクトロニクスや半導体分野で日本のメーカーが韓国のメーカーに製造委託するケースが増えており、これらの分野を韓国企業に抑えられる恐れが出てきた。

サムスンが有機ELで前年比4倍弱となる5.4兆ウォン(3942億円)を投じるという報道に、山形大学の城戸淳二教授はブログ大学教授のぶっちゃけ話で以下のコメントをしている。

有機EL研究者として、サムスンに拍手。

日本人として、涙。

日本のディスプレイパネルメーカー、消滅の年になりそうですね。

付記

李健煕・三星電子会長は1月11日、金浦空港から日本へ向けて出国する前、「三星が日本を抜いたと言われるが、日本企業から学ぶことは何か」という記者の質問を受

け、以下の通り答えた。

「外見では三星がリードしているように見えるかもしれないが、中身(部品)で日本に追いつくためには、まだ多くの時間と研究が必要だ。学ぶべきことは多い。ずっと学んでいかなければいけない。」

2011/1/11 台湾のTSRC、Dow/Exxonmobilの合成ゴム事業買収

台湾の合成樹脂メーカーのTSRCは12月24日、米国の合成ゴムメーカーのDexco Polymers を168百万ドルで買収すると発表した。

米国と台湾の当局の承認手続きなどを経て、2011年の第2四半期に手続きが完了するとみている。

Dexco Polymers は1988年にDowとExxonmobil Chemical が50/50で設立した。(社名はDow-ExxonMobil Companyから)

DowのLouisiana州Plaquemineのコンプレックスで、SIS

(styrene-isoprene-styrene) とSBS

(styrene-butadiene-styrene) を生産している。

これらの製品は、アスファルト改質剤や接着剤・シーラントの原料として使用される。

TSRCでは、この買収は同社の技術をアップグレードし、需要家に幅広い製品を供給し、欧米の需要家にも製品を供給するのに役立つとしている。

ーーー

TSRC(当初名はTaiwan Synthetic Rubber Co.)は1973年設立の台湾最大の合成ゴムメーカーで、台湾の大社に以下のプラントを持つ。

現能力 SBR 100千トン 1977年 BFGoodrich技術 BR 54千トン 1982年 宇部興産技術 当初40千トン TPE 54千トン 1988年 Phillips Petroleumのテキサス工場のプラントを購入、高雄に移転

当初20千トンTPR 8千トン

同社はまた、中国、タイ、インドに進出している。

詳細は 2010/5/13 LANXESS とTSRC、中国でNBR製造

ーーー

Dowの合成ゴム事業は旧東ドイツのBuna Sow Leuna Olefinverbund を買収したもので、Schkopau に工場をもち、SBR、 ポリブタジエンゴム (PBR)、Lithium Lo Cis ポリブタジエンゴム (Li-PBR)、nickel Ziegler-Natta 触媒 Hi Cis ポリブタジエンゴム (Ni-PBR)、エマルジョンSBR (ESBR)、 溶液重合SBR(SSBR)などを製造していた。

スチレン系事業のスタイロンをBain Capital Partnersに売却した際にこれを含めた。

2009/5/21 ダウ、合成ゴム事業の売却を検討

2010/6/18 ダウ、スチレン系事業売却完了

Dexco Polymersについてはスタイロンに含めていなかった。

今回の売却にあたり、Dow のCEOのAndrew N. Liverisは、「この売却は事業を変質させるという戦略の実行の例であり、今後も、市場志向で技術をベースとした統合会社に向かって進み、安定した収益の伸びを確保する」としている。

なお、Dowは独自のINSITE

技術によるメタロセンEPDM (Nordel)を持っている。

1996年4月にDuPont と50/50JVの DuPont Dow Elastomers

に移管したが、2005年1月にINSITE 技術によるポリオレフィンエラストマー(Engage)、塩素化ポリエチレン(Tyrin)などとともにJVから引き取った。

Dowはこれを今後も維持する。

同社は2010年11月にEPDMの需要の伸びに対応するため、Plaquemine, La 工場のデボトルネッキングにより11千トンの増設を行った。

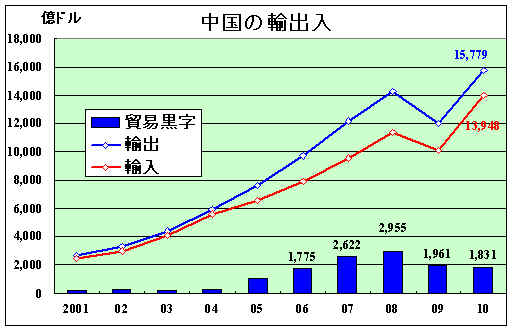

中国税関総署は1月10日、2010年の輸出額が前年比31.3%増の1兆5779億ドル、輸入額が38.7%増の1兆3948億ドルだったと発表した。

輸出入とも2008年を抜き、過去最高で、輸出額は2009年に続いてドイツを上回り、世界一となったとみられる。

貿易黒字額は1831億ドルとなり、2009年の1961億ドルから7%縮小した。

税関総署は「中国の対外貿易は均衡に向かっている」とし、貿易黒字は縮小傾向にあるとの立場を強調した。

貿易黒字の縮小は、胡錦濤国家主席の訪米を控え、人民元相場の速やかな上昇を求める米国の圧力をかわす1つの材料とはなるが、対米・EU貿易黒字は増加しており、欧米は貿易不均衡の是正を求める圧力を強めそうだ。

国別の輸出額は、EU向けが3112億ドル(+31.8%)、米国向けが2833億ドル(+28.3%)、日本向けが1211億ドル(+23.7%)で、貿易収支は対EUが1428億ドル(+31.5%)の黒字、対米国が1813億ドル(+26.4%)の黒字、対日本が556億ドル(+68.5%)の赤字となった。

12月単月では、輸出が前年同月比17.9%増の1541億ドル、輸入が25.6%増の1410億ドルで、輸出入とも単月での最高額を更新した。

但し、輸出はエコノミスト予想の22.5%増を下回る伸びにとどまり、逆に輸入は同じく24.5%増を上回る伸びを示した。

この結果、貿易収支は131億ドルの黒字となり、黒字幅は前月の229億ドルから大幅に縮小した。

中国人民銀行(中央銀行)は1月11日、2010年末の外貨準備保有高が2兆8473億ドルと、前年末比18.7%増加したと発表した。

外貨準備高は2006年10月に 1兆ドルを突破、2009年4月に

2兆ドルを突破した。

2011/1/12 PetroChina とINEOS、欧州で石油精製JV設立へ

PetroChinaとINEOS は1月10日、INEOS のGrangemouth

(スコットランド)と Lavera (フランス)をベースとした石油精製・販売のJVを設立する枠組み契約を締結した。

同時にINEOS とPetroChinaの親会社のChina National Petroleum

Corporation (中国石油天然気集団:CNPC)は戦略的協力契約を結び、石油精製と石油化学の技術をシェアすることを発表した。

Grangemouth と Lavera の製油所はINEOS が買収したInnovene(BPからスピンオフ)のもので、ともに精製能力は日量21万バレルとなっている。

Grangemouth 製油所はフォース湾(Firth of Forth)にあり、North Sea の70以上の油田から英国の石油生産の半分以上を輸送する Forties Pipeline System につながっている。ほとんど全ての燃料をスコットランドで販売している。

Grangemouth 製油所に隣接し INEOS の石化コンプレックスがあり、製油所から原料の供給を受け、エチレン、プロピレン、エタノール、ブタジエン、LLDPE、PPを製造している。これは今回の交渉の対象外。Lavéra 製油所はMarseille港の北西部にあり、原油ターミナルに隣接している。製品はパイプラインでフランス、スイス、南ドイツに送られる。

INEOS は経済危機の影響で苦境に陥り、借入契約を延長し、破たんを逃れたが、資金確保のためGrangemouth製油所の売却を図り、2009年春からペトロチャイナと交渉をしていた。

2009/6/24 PetroChina がIneos の製油所を買収?

今回、フランスの製油所も含めて、両社のJVとすることとしたもの。

今後、詳細を詰め、2011年6月末までにJVを設立することを想定している。

付記

PetroChinaの2月1日の発表によると、2つのJVを設立する。

JV1:両製油所の製品の販売会社 PetroChinaが50.1%保有 → PetroIneos Trading Limited

JV2:両製油所での製造会社 PetroChina 49.9%保有 → PetroIneos Refining Limited

対価 1015百万ドル2011年7月1日取引完了。

この取引は両社の真の戦略的パートナーシップをつくるもので、INEOSの両製油所の長期的な維持が可能となる。

ペトロチャイナにとっては欧州進出が図れることとなり、また

North Sea 油田の開発に参加する糸口も出来る。

PetroChinaは2008年5月に新日本石油との間で新日本石油精製の大阪製油所(115千バレル/日)を共同出資会社として運営することで合意した。

2010年10月にJX日鉱日石エネルギーとの間で大阪国際石油精製を設立し、新日本石油精製の大阪製油所を輸出特化型製油所に転換した。

2010/8/31 JX日鉱日石エネルギー、PetroChinaとの石油精製合弁会社設立

PetroChinaはまた、2009年5月に、シンガポールのKeppel Group からシンガポール石油(SPC)の45.51%の株式を全て買収することで合意したと発表した。

2009/5/28 ペトロチャイナ、シンガポール石油株 45.51%を買収

今回のJVが成立すれば、PetroChinaの石油精製での3つ目の海外進出になる。

2011/1/12 チッソ、「事業再編計画」に基づく、新会社「JNC株式会社」を設立

チッソは1月11日、「事業再編計画」に記載した事業会社を1月12日付で設立すると発表した。

(1)商 号 :JNC株式会社 (2)主な事業内容 :化学品の製造販売 (3)資本の額 :150百万円 (4)出資比率 :チッソ 100%

今後、同計画に則り、本年3月末を目途として、同社が営んでいる機能材料分野、化学品分野及び加工品分野等の事業活動を継続するために必要な土地、設備など有形・無形の事業財産を今回設立した事業会社に譲渡する予定。

チッソは2010年11月12日、水俣病被害者救済特別措置法(特措法)に基づき、同社を補償部門と事業部門に分社化する「事業再編計画」の認可を松本龍環境相に申請し、12月15日に認可を取得したと発表した。

事業開始は2011年4月1日の予定で、同社の創業日が1月12日(1906年、曾木電気)であるところから、1月12日付で設立した。

2010/11/15 チッソ、事業再編計画の認可申請

社名のJNCはJapan New Chissoの意味で、社名をめぐっては「チッソ」という名称は一定のブランド力があり、残すべきだとする意見の一方、「チッソ」の名称が残れば「分社化後も水俣病が連想され、事業に支障が及びかねない」との意見があったという。

被害者の中には「チッソ」という名称を使用しないことを「水俣病からの責任逃れ」と受け止める人もいたことから、一定の配慮を示したとみられる。(西日本新聞)

親会社は当面、子会社の株式配当益で補償業務を担い、3年後をめどに株式を他者に全面譲渡、 譲渡益を熊本県に納付して補償業務を委ね、清算する構想。

|

付記

チッ ソは2月8日、事業譲渡について、大阪地方裁判所の許可を得たと発表した。

「水俣病被害者の救済及び水俣病問題の 解決に関する特別措置法」(平成21年法律第81号)第10条には以下の規定がある。

当該特定会社は、会社法の規定にかかわらず、裁判所の許可を得て、次に掲げる事項であって、前条第一項の認可を受けた事業再編計画に記載されたものを行うことができる。

一 事業譲渡

二 資本金の額の減少前項の許可があったときは、当該代替許可に係る事項について株主総会の決議があったものとみなす。

同社では、「JNC株式会社」からの配当を受け、事業譲渡後もこれまでどおり水俣病認定患者の補償を続け、また、水俣本部における患者 センターの体制を強化し、その活動を一層充実させるとともに、国や関係県が認定患者の福祉の向上を目的に行う諸施策に積極的に協力してまいりますとし、さらに、本年中に、水俣製造所において「竹バイオエタノール」「有機ELの製造」等の事業を立ち上げ、地域経済の振興や雇用の確保に対し、これまで以上に尽力するとしている。

乳幼児期の集団予防接種でB型肝炎ウイルスに感染したとして、患者らが全国10地裁で国に損害賠償を求めているB型肝炎訴訟で、札幌地裁の石橋俊一裁判長は1月11日、和解協議で国側、原告側双方に初の和解案を示した。

石橋裁判長は、「集団予防接種などに関する厚生行政上の過誤による被害の救済策として、双方に受け入れられることを希望する」と見解を示した。

付記

細川厚生労働相は1月14日の閣議後会見で「司法の判断を重く受け止め前向きに対応する」などと述べ、政府として受け入れる方針を事実上表明した。

1月22日、B型肝炎訴訟の全国の原告団が東京都内で代議員大会を開き、札幌地裁が示した和解案を受け入れる方針を決めた。

次の問題が残る。(毎日新聞)

・ 民法では、損害賠償請求権は20年が経過すると消滅すると定められているが、2006年の最高裁判決で、慢性肝炎患者の起算点は「発症した時点」とされた。

原告団は、慢性肝炎発症後20年以上経過した患者について、全員の救済を求めていく。・ 和解案では、予防接種でB型肝炎に感染した親から2次感染した子供の立証方法は「改めて協議する」とされ、原告と国の双方が継続協議する。

付記

慢性肝炎発症後20年以上経過した患者について政府は除斥を主張、キャリアー(50万円)と同程度とした。地裁は4月19日、追加和解案を出した。

(発症20年以上の慢性患者に、治療中なら300万円、症状が収まっておれば150万円)ーーー

全国B型肝炎訴訟のうち北海道訴訟の第5回和解協議が2010年10月に札幌地裁であり、国側は補償額を、症状に応じて500万~2500万円支払う具体案を初めて提示した。

同じ肝炎でもC型肝炎と差をつけた理由として、国側は「薬害肝炎と比較して因果関係の根拠が乏しく、同水準とするのは不適当」とした。

これに対し患者側は、「B型もC型もウイルスとの闘いに差はない。命に差をつけるのは納得がいかない」と非難していた。

2010/10/15 B型肝炎で政府が補償案を提示

ーーー

今回の和解案は、未発症者(キャリアー)の救済について、法的賠償責任の有無は明示しなかったが、原告がこれまでに支払った検査費用代などとして、国に50万円の支払 いを求めた。これまで国側は「法的賠償責任は認められない」と主張し、「差別・偏見による精神的被害を受けてきた」と賠償を求める原告側と対立していた が、双方の主張をくみ取った形。また、50万円とは別に、将来の検査費用なども国の政策上の対応として盛り込んだ。

発症者への和解金は、国側の提示額に上乗せして原告側が主張する薬害C型肝炎並みに近づけた。

和解案の概要と双方の主張との対比は下記の通り。

| ・ | 和解金は ▽死亡、肝がん、重度の肝硬変の原告に3600万円 ▽軽度の肝硬変に2500万円 ▽慢性肝炎に1250万円 |

| ・ | 未発症者(キャリアー)には、過去の定期検査などに要した費用として和解金50万円を支払うほか、今後の検査費や交通費、将来生まれた子や新たに同居する家族への検査費を上限つきで助成する |

| ・ | 予防接種を受けた証明は、母子手帳や市区町村の予防接種台帳、接種痕などがない場合は、本人や医師の陳述書などで裁判所が総合的に判断する |

| ・ | 2次感染者は基本合意の対象とせず、協議を継続する |

| 国側 | 原告側=C型同様 | 和解案 | |

| 死亡・肝がん・肝硬変(重症) | 2500万円 | 4000万円 | 3600万円 |

| 肝硬変(軽症) | 1000万円 | 2500万円 | |

| 慢性肝炎 | 500万円 | 2000万円 | 1250万円 |

| 無症候性キャリアー | 検査費助成 発症時に賠償 |

1200万円 | 和解金50万円 今後の検査費や交通費 |

| 和解に要する総額 (国の試算:今後30年間で 発症する患者分を含む) |

約2兆円 現状 3100億円 30年間病状進行 1.2兆円 検査費 5000億円 |

約8.2兆円 現状 6.8兆円 病状進行 1.4兆円 |

今後30年間で3兆円超 |

| 救済対象の証明方法 | 母子手帳 腕の注射痕など (予防接種以外の 感染の可能性) |

国内居住歴 (国民のほぼ全員が 予防接種を受けている) |

本人や医師の陳述書などで 裁判所が総合的に判断 |

C型肝炎については 2008/1/16 薬害肝炎救済法 成立

政府は1月12日、関係閣僚の協議を首相官邸で行い、和解案を受け入れる方向で検討を進めて早期の全面解決を目指す方針を確認した。

但し、和解案の実現には30年で最大3兆円超の財源が必要との試算があり、財源の確保策が最大の焦点となる。

政府内では所得税の特別増税で賄う案なども浮上している。

細川厚生労働相は、「司法が示したことに対し、真摯に検討していくことで一致した」と述べた。

原告側は「持続感染者の救済内容は十分でないが、全体としては被害者全員の救済につながる」と評価している。

付記

B型肝炎訴訟の和解協議が6月24日、札幌地裁であり、基本合意書の内容が固まった。

国が原告に支払う額は

▽慢性肝炎などの発症患者に

死亡・肝がん・肝硬変(重症)3600万円、肝硬変(軽症)2500万円、慢性肝炎1250万円

▽発症後提訴まで 20年以上経過した慢性肝炎患者に

治療中なら300万円、症状が収まっておれば150万円

▽未発症の感染者に50万円(感染20年未満は600万円)。

和解金支払いのほかに、恒久対策に向けた国と原告の協議機関設置も盛り込まれた。

基本合意書には「国は、集団予防接種の際の注射器の連続使用により、B型肝炎ウイルスに感染した被害者の方々に甚大な被害を生じさせ、その被害の拡大を防止しなかったことについての責任を認め、感染被害者及びその遺族の方々に心から謝罪する」と明記された。

6月28日に基本合意書の調印式が開かれた。

菅直人首相は首相官邸で原告患者らと面会し、「(感染の)拡大を防ぐ努力が結果として十分でなかった。国を代表して心からおわびする」と謝罪した。

2011/1/14 スペインのCEPSA Quimica と La Seda de Barcelona のPET事業

La Seda de Barcelona(LSB) は1月7日、PET子会社のArtenius San RoqueのCEPSA Quimicaへの売却が完了したと発表した。2010年11月に両社で合意したもの。

Artenius San RoqueのPET能力は175千トンで、2007年2月にLSBがEastman

Chemicalから買収した。

2010/10/29 Eastman Chemical、PET事業をメキシコ企業に売却

CEPSAは買収により、ポリエステルのvalue chainを拡大する。

LSBにとっては、これは2009年7月に同社が決定したRestructuring Plan(下記)の非戦略資産の売却方針の一環となる。

なお、CEPSAは2007年12月にポリエステル原料事業(カナダを含む)をLSBに売却し、見返りにLSBの株式 12% を取得することで合意したが、2008年1月にLSBの株価が急落したため、この取引は無期限に延期された。

今回の買収で、CEPSAはポリエステル原料事業の売却をやめたものと思われる。

両社の石化事業の状況は以下の通り。

| CEPSA Quimica | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| * SGF:Société

Generale de Financement du Quebec # Interquisa:LSBへの売却合意→取り止め |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| : |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ーーー

LSBの取締役会は2009年7月にRestructuring Planを決定、12月に株主総会で承認を得た。

今後の5年間で、同社を欧州市場で最初のPET Solutions group にするというもの。

PET Solutions をコア事業とし、包装分野の需要家との緊密な協力で、需要家のニーズを満たし、長期の関係を維持する。

具体的な内容は以下の通り。

1)コスト低減

物流コスト面から最終需要家に近いプラントが望ましい。

San

Roque プラントは大幅なコストダウンが必要で、出来なければ閉鎖もやむを得ない。(最終的に今回の売却に)

2)非戦略資産の売却

化学部門の売却とPET能力の最大550千トンの削減、遊休土地の売却

売却対象としては、PETではPortugal、Greece、Turkeyが含まれる。

3)英国Wilton Plant

原料パラキシレンとEGの供給元が工場を閉鎖する予定で、技術も古いため、閉鎖する。

4)ポルトガルSines Project

第三者増資により、資金の目途がついた。LSBの出資比率は41%となった。

最終的には少数株主として計画に参加し、PTA供給を確実にする。

5)PETリサイクルに注力

欧州でのシェアを3年で現在の25%から35%に増やす。

すべてのPET工場でリサイクルを行う。

6)増資 150百万ユーロ

2011/1/15 First Solar、中国企業との合弁で内蒙古で太陽光発電

米国のFirst Solarは1月5日、広東原子力発電集団の100%子会社で太陽光発電を行うChina Guangdong Nuclear Solar Energy Development (広東核太陽能開発:CGN SEDC)との間で、世界最大の太陽光発電を共同で行う覚書を締結した。

First Solarは薄膜CdTe太陽電池を生産している。

同社は2009年9月、公式訪米中の中国全国人民代表大会 常委会委員長の呉邦国氏との間で、内モンゴル自治区のOrdosに2000MW(2GW)の太陽光発電所を建設することで合意したと発表した。

・2010年6月1日までに最大出力30MWの実証発電施設の建設を開始

・100MWと870MWの施設をそれぞれ 2014年までに完成

・1000MWの発電施設を2019年までに完成この計画では固定価格買い取り制度(Feed-in-tariff)により長期間にわたり電力料収入が保証される。

今回の覚書では、First SolarとCGN SEDC はOrdosに第1段階の30MWの実証発電施設を共同で建設する。

CGN SEDCはこの実証発電施設の事業主体(所有と運営)となり、設計・購買・建設作業を実施する。

First Solarは先端薄膜太陽電池モデュールを提供、建設で支援する。

First Solarによると、第1段階の建設は2011年にスタート、2020年末までに2000MWの発電施設の建設を完成する予定。

ーーー

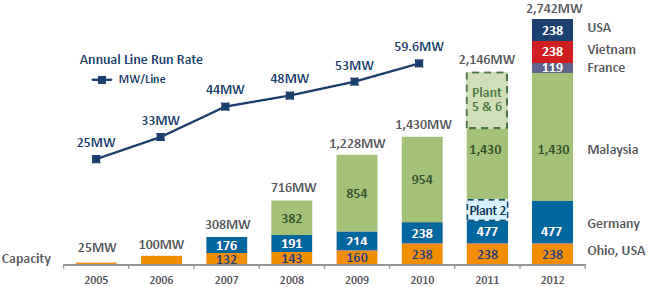

First Solarは1999年に設立され、2002年に薄膜CdTe太陽電池の商業生産を開始した。

2008年に発電コスト1ワット当たり $1を切り、業界最低コストを達成した。(2010/3Qでは77cent)

2010年末時点で能力は1.4GW以上となった。

同社は2007年1月にマレーシアに100MWを建設すると発表、その後、増設を続けている。

同社は2010年10月、米国とベトナムにそれぞれ4ラインを建設すると発表した。合計で約500MWの増強となる。

現在、マレーシアのKulimに8ライン、ドイツのFrankfurt

an der Oderに4ライン、フランスのBlanquefortに2ラインを建設中で、2012年には能力は2.7GWとなる。

このほか、カナダのSarniaの60MW(Ennrodge社が所有)などを建設した。

また、2010年12月に、完成すれば世界最大となる290MWのAgua Caliente projectをNRG Solarに売却した。

これはNextLight Renewable Powerがアリゾナ州Yumaで建設を計画したもので、2010年7月にFirst

Solarが同社を買収した。

First Solarの技術で建設中で、2014年に完成の予定。Pacific

Gas and Electric との間で25年の売電契約が締結済みとなっている。

ーーー

CGN SEDCは広東原子力発電集団の100%子会社で、2009年8月に設立された。

甘粛省敦煌で10MW、青海省西州錫鐵山で10MWがすでに完成している。

現在、チベット自治区桑日の10MW、寧夏自治区青銅峽の10MW、青海省西州錫鐵山の第2期30MW、内蒙古自治区達茂の20MWなどの建設を開始している。

最新情報は https://knak.cocolog-nifty.com/blog/