ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://blog.knak.jp/

Bayerは12月9日、2016年までに中国でのハイグレード材料の生産能力を大増設すると発表した。

上海地区で10億ユーロの投資を行い、現在21億ユーロの中国地区(台湾・香港を含む)での売上高を2015年に50億ユーロとする。

このうち、 MaterialScience部門は現在の12億ユーロを最低25億ユーロとする。

ーーー

Bayerは2001年10月、朱鎔基首相、シュレーダー首相も参加して、上海ケミカルパークの新生産基地に関する基本契約に調印した。

同11月に浦東のバイエルの新しい高分子研究センターの開所式と合わせて着工した。

基本契約の中心は、3つのコア・プロジェクト(塗料、熱可塑性樹脂、ポリウレタン原料の生産)の認可で、

第1は自動車、建設、家具業界で使用される塗料・着色材の製造で、バイエル塗料システムズ(上海)が担当する。

2003年からポリイソシアネートのDesmodur® N 11,500トン、2004年末にDesmodur® L 11,000トンの生産を始めている。

第2はポリカーボネート「マクロロン」の製造で、Bayer (Shanghai) Polymer (バイエル90%/上海クロルアルカリ 10%)が担当する。

上海クロルアルカリは2009年1月23日、JVから離脱すると発表した。

Bayer (Shanghai) Polymer は バイエル100%となる。2006年9月、上海ケミカルパークでポリカーボネート工場の第一期 10万トン/年の開所式を行った。

2008年10月にPCの増設が完成、能力が20万トンになった。

第3はポリウレタン原料の大規模生産で、新設の100%子会社「バイエル・ポリウレタン(上海)社」が担当する。

2006年9月、上海ケミカルパークで粗MDIのスプリッター(モノマー/ポリマー分離)8万トン/年、及びHDI 3万トン/年のプラントの開所式を行った。

第3のコア・プロジェクトのポリウレタン原料の最初のプラントのMDIのスプリッターに次いで、2008年10月に世界最大の35万トン/年のMDI設備がスタートした。

2009年には25万トン(当初計画は16万トン)のGas Phase Phosgenation法TDIも建設を開始、間もなく完成する。2006/9/11 バイエル、上海のPC工場等が完成

ーーー

今回、次の5つの投資を行う。

| 1) | ポリカーボネート 既存の10万トン(増設して現在20万トン)のプラントを30万トンに拡張、新たに20万トンのプラントを新設し、合計能力を50万トンにする。 中国の需要の拡大により、アジア太平洋地区のPCの需要は全世界の60%となっている。 |

| 2) | MDI 既存の35万トンを50万トンに拡張、新たに50万トンプラントを新設、合計能力を100万トンとする。 断熱材用などでの硬質ポリウレタンフォームの需要増に対応する。 |

| 3) | HDI 需要増に対応して先ず既存設備(3万トン)を増強、更に5万トンのプラントの建設を行う。 |

| 4) | 上海と他の3都市に合計5箇所の需要家サポートセンターを建設する。これに110百万ユーロを投資する。 |

| 5) | R&Dの拡張 中国が世界の主導的な役割を果たす、風力発電タービンや太陽エネルギー発電などの分野に注力する。 |

別途、MaterialScience部門ではポリカーボネートの本部機能を来年、上海に移す。

世界のPCの市場におけるこの地域の重要性を勘案したもので、これにより、意思決定を早める。

2010/12/17 Sinopec、Occidental からアルゼンチンの石油権益を買収

Occidental Petroleum は12月10日、アルゼンチンの石油・ガス事業をSinopecに税引後で24.5億米ドルで売却する契約を締結したと発表した。

同社は同時に下記の資産の買収も発表した。

資産 売り手 買収額 内容 South Texas Shell 18億ドル 日量2億cubic feet North Dakota private seller 14億ドル 石油換算日量5,500バレル Plains All-American

(oil pipelines operator)13%追加買収で合計35%に Elk Hills Power Plant Sempra Generation 50%買収で100%に 同社ではこれまでの北米での買収と合わせると、生産量はアルゼンチン資産売却分で失う分を上回るとしている。

Occidentalは2005年10月にラテンアメリカとカリフォルニアでの事業拡大のため、Vintage Petroleumを35.2億ドルで買収した。

今回売却するアルゼンチンの権益はこれに含まれていたもの。

アルゼンチンのSanta

Cruz、Mendoza、Chubut

州に23箇所の権益を有している。

現在の生産量は原油換算で日量44千バレル。

(Sinopec発表では、2009年の生産量は原油換算 51千バレル以上、確認及び推定埋蔵量は同じく393百万バレルとなっている。)

アルゼンチン政府は石油・ガスの価格コントロールをしており、利益を得るのが難しくなっている。

アルゼンチンの経済政策の中心課題は、経済成長優先の低金利政策を取る中でのインフレ対策である。

消費者物価を抑えるために、エ ネルギー価格を低位安定させなければならない。

アルゼンチンは原油及び石油製品を自給できる状況にあるため、政府による価格統制で、エネルギーの国際価格の高騰にも関わらず、ガソ リン、電気料金を低位で安定させた。

当局者は「アルゼンチンの原油 生産コストは非常に低価であり、現在のような低価でも十分に利益を上げることができるはず」としている。さらに、十分に国内需給が満たされているということが確認できないと原油輸出をすることができないとか、輸出に対して非常に重い税金が課せられるといった規制が講じられたままの状態にある。

海外メーカーにとっては、魅力のない市場ということになる。

カナダ紙の試算では、Sinopecの買値は原油換算バレル当たり19ドルとなる。

BPが11月にアルゼンチンのPan American Energyの株式をCNOOCが50%を保有するBridas Corporationに売却する契約を締結したが、これは8ドルとなっており、Occidentalは有利な条件で売却したとみている。

Sinopec によれば、本年上期時点で、同社の海外資産は全体の23%となっている。

Sinopecは10月にRepsol Brazilの71億ドルの増資の全額を引き受けている。

2010/10/9 Sinopec、Repsol Brazilに71億ドル出資

メキシコ湾の原油流出事故を巡り、米司法省は12月15日、BPと三井石油開発子会社MOEXなど計9社を相手取って、損害賠償請求訴訟をルイジアナ州ニューオーリンズの連邦地裁に起こした。

ホルダー司法長官は声明で、今回の訴訟は最終ではなく、米国の納税者の費用負担がないよう、刑事、民事の調査を引き続き行うとの考えを示した。

訴えられたのは以下の各社。

権益保有者

BP

Exploration and Production Inc.

Anadarko Exploration &

Production LP、Anadarko Petroleum Corporation

MOEX Offshore 2007 LLC (三井石油開発子会社) .

Deepwater Horizon rig 所有&掘削作業

Triton Asset

Leasing GMBH(Transocean 子会社)、Transocean Holdings LLC、

Transocean

Offshore Deepwater Drilling Inc.、Transocean Deepwater Inc.

保険会社

QBE

Underwriting Ltd(Lloyd’s Syndicate)

理由としては、油田の安全確保に必要な準備を怠ったこと、油田の状況をチェックする技術を使用しなかったこと、油田を常時チェックしなかっとこと、安全確保のための設備や材料を保持、使用しなかったことを挙げている。

Oil Pollution Actに基づき、被告は政府の回収費用、経済的ロス、環境被害に責任があるとしている。

現在の油濁法の規定では、油濁事故を起こした石油会社の倒産を防ぐため、損害賠償の限度額が定められており、限度額は現在、7500万ドルとなっている。

しかし、BPはこの権利を放棄した。

2010/10/20 BP、メキシコ湾原油流出事故で油濁法の損害賠償限度額の権利放棄を言明

加えて、Clean Water Actに基づいて、ペナルティを求めるとしている。

同法では原油の流出量1バレルに対して、1,100ドルの罰金が決められている。

但し、重大な過失による場合は、罰金は4,300ドルとなる。エネルギー省などの科学者チームは8月2日、今年4月20日以来の原油流出量を490万バレルと発表した。このうち、約80万バレルを回収したとしており、ネット流出量は410万バレルとなる。

付記

三井物産は12月20日、三井石油開発とその子会社を被告とする訴状が2010年12月15日付けでルイジアナ州東部地区連邦地方裁判所に提出されたと発表した。

米国連邦政府が提出した訴状における被告9社のうちの1社とされており、この訴状は、米国油濁法(Oil

Pollution Act)に基づく除去費用、経済的な損害及び環境被害の補償、並びに水質浄化法(Clean

Water Act)に基づく民事上の制裁金を求めている。

請求額は特定されていない。

このほか、本事故によって生じたと主張される損害の賠償を求める多くの民事訴訟が提起されている。

さまざまな事業、資産所有者及び個人に生じた損害、事故後の清掃作業において化学物質に曝されたこと及び同清掃作業に関連して資産について生じた損害の賠償を求める訴訟で、請求額は特定されていない。

付記

New Orleans連邦地裁のJudge Carl Barbier

は2012年5月3日、裁判期日を2013年1月14日に設定した。

政府側は2012年夏を希望、BP側は別の和解案の最終承認のための公聴会(2012年11月8日)以降を希望していた。

三井石油開発は政府と和解済み。 2012/2/20 メキシコ湾原油流出事故で三井石油開発が米政府と和解

本件訴状は U.S. District Court, Eastern District

of Louisiana, No. 10-md-02179

https://www.oilspillcourtcase.com/LinkClick.aspx?fileticket=mhMkABEUhSo%3D&tabid=67&mid=415

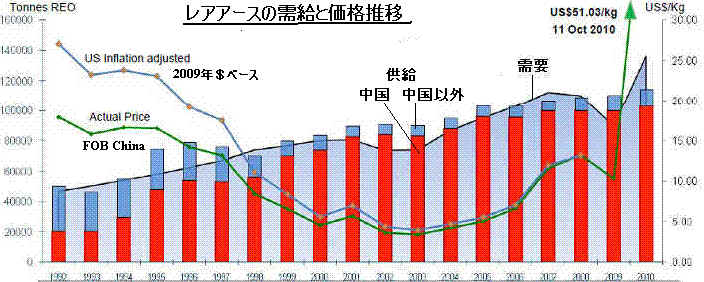

中国財政部は12月14日、2011年関税実施計画に関する国務院関税委員会通知を発表した。

レアアースの輸出税に関しては、ネオジムは現在の15%が25%にアップ、現在非課税のランタンとセリウムにも25%が課せられた。

ジスプロシウムとテルビウムは25%が据え置きとなった。

| 現状 | 2011年 | |

| ネオジム | 15% | 25% |

| ジスプロシウム | 25% | 25% |

| テルビウム | 25% | 25% |

| ランタン | 0% | 25% |

| セリウム | 0% | 25% |

| 他のレアアース・スカンジウム・イットリウム との混合物 |

25% | 25% |

中国政府は2010年の輸出許可枠を前年の4割削減としたが、2011年にも更に削減するとしている。

| 輸出許可枠 | ||||||||||||||||

|

中国の輸出制限を受け、レアアースの価格は急上昇した。

今回の中国の輸出税の引き上げにより、更に価格は上昇するとみられる。

今後、米国のMountain Passや豪州のMount Weldが稼働するが、Lynasでは、供給は増えるが需要も増え、環境コスト等も上昇するため、価格は40~60$の高値で推移するとみており、2000-2006年の時代の安値は二度とないとしている。

2010/11/25 双日、レアアースの供給・拡張プロジェクトで豪州Lynasと戦略的提携の基本合意

なお、中国商務省は12月15日、2011年のレアアースの輸出許可を与えた31社を発表したが、下記の日系を含む外資系も9社が輸出許可を与えられた。

包頭三德電池材料 レアアース加工大手の三徳が出資

包頭天驕清美稀土抛光粉 AGCセイミケミカル(旭硝子子会社)、三菱商事が出資

中国メディアは「日米欧が中国のレアアース輸出動向を注視するなかで、輸出許可が延長された」と報じている。

ーーー

米通商代表部(USTR)のカーク代表は12月15日、中国との閣僚級の対話で、ハイテク製品などに不可欠なレアアースの供給について協議したことを明らかにした。

米政府は同日、世界的な需要の拡大の一方で、調達先が中国などに限られており、「供給が混乱に陥る危険がある」

と警告する報告書を発表、中国に連携を求める姿勢を強めている。

米エネルギー省は12月15日、レアアースを中心に、重要物質についての米国の戦略を提言する報告書を公表。

今後は、世界での調達先の多様化や代替物の開発、レアアースの再利用や効率的な活用を進めるべきだと提言した。日本や

EUとの連携を強める必要性も訴えた。

政府は12月16日の閣議で、2011年度税制改正大綱を決定した。来年の通常国会に関連法案を提出する。

https://www.cao.go.jp/zei-cho/etc/pdf/221216taikou.pdf

問題の法人税の実効税率は5%引き下げたが、租税特別措置法の改正で増税となる部分もあり、法人税は実質的に5800億円程度の減税になるという。

地球温暖化対策のため、「地球温暖化対策のための課税の特例」が設けられ、石炭石油税にCO2排出量に応じた税率が上乗せされる。

ある報告では、企業の負担は以下の通りとなる。(平年度ベース、単位:億円)

法人実効税率5%引下げ -13,500

中小企業軽減税率3%引下げ -700

雇用促進税制の創設等 -700

減価償却制度見直しなど課税ベース拡大 +6,500

地球温暖化対策税の導入 +2,400

中小企業向け租税特別措置の見直し +200

合計 -5,800

| 1) | 法人税率 | ||||||||||||||||||||||||

| 法人税率を4.5%引き下げ、地方税と合わせた法人実効税率を5%引き下げる。 | |||||||||||||||||||||||||

|

|||||||||||||||||||||||||

|

|||||||||||||||||||||||||

| 2) | 減価償却制度 | ||||||||||||||||||||||||

| 2011/4以降取得の資産の定率償却率を | |||||||||||||||||||||||||

| 現行 定額法償却率(1/耐用年数)x 2.5 | |||||||||||||||||||||||||

| 改正 同上x 2.0 | |||||||||||||||||||||||||

| 3) | 欠損金の繰越控除 | ||||||||||||||||||||||||

| 現行 繰越控除前の所得全額 繰越期間は7年 | |||||||||||||||||||||||||

| 改正 繰越控除前の所得全額の80% 繰越期間は9年に延長 | |||||||||||||||||||||||||

| * 2008年の控除額 7.4兆円(うち 金融保険が2兆円) | |||||||||||||||||||||||||

| 4) | 貸倒引当金 | ||||||||||||||||||||||||

| 改正 金融機関と中小法人に限定 | |||||||||||||||||||||||||

| これ以外の法人には次の経過措置として | |||||||||||||||||||||||||

| 2011年度 現行繰入限度の3/4の引当を認める | |||||||||||||||||||||||||

| 12年度は2/4、13年度は1/4の引当を認める | |||||||||||||||||||||||||

| 5) | 寄付金 損金算入限度額引き下げ | ||||||||||||||||||||||||

| 6) | その他の租税特別措置等 | ||||||||||||||||||||||||

| ・ | 試験研究費:適用期限の到来をもって廃止 | ||||||||||||||||||||||||

| * 武田薬品 230億円、アステラス 120億円、エーザイ 70億円の恩恵(前期) | |||||||||||||||||||||||||

| ・ | エネルギー需給構造改革推進投資促進税制:廃止 | ||||||||||||||||||||||||

| ・ | 中小企業等基盤強化税制:適用期限の到来をもって廃止 | ||||||||||||||||||||||||

| ・ | 公害防止用設備の特別償却制度:特別償却率を8%(現行14%)に引き下げ | ||||||||||||||||||||||||

| 7) | 環境関連投資促進税制(新設) | ||||||||||||||||||||||||

| CO2排出削減・再生可能エネルギー導入拡大に効果のある設備について | |||||||||||||||||||||||||

| 取得価額の30%の特別償却を認める(法人税額の20%が限度で、1年の繰越可能 | |||||||||||||||||||||||||

| 8) | 地球温暖化対策税 | ||||||||||||||||||||||||

| 石油石炭税にCO2排出量に応じた税率を上乗せ | |||||||||||||||||||||||||

|

|||||||||||||||||||||||||

| 現在石油石炭税が非課税の下記は、これについても非課税 輸入・国産石油化学製品製造用揮発油等、輸入特定石炭、沖縄発電用特定石炭、 輸入・国産農林漁業用A重油、国産石油アスファルト等 |

|||||||||||||||||||||||||

| 下記については、2013/3/31まで、上乗せのみ免除 苛性ソーダ製造業において苛性ソーダ製造用電力の自家発電に利用される輸入石炭 船、鉄道、航空機用 |

このほか、個人課税の控除見直しで、所得税が2,100億円、住民税が900億円の増税となる。

給与所得控除の縮小などで、高所得層で増税となる。

相続税の見直しでは2,900億円の増税となる。

2010/12/20 LANXESS、DSM Elastomersを買収

Lanxess とRoyal DSM はDSM Elastomers のLANXESSへの売却で合意した。12月14日に発表した。

売却額は310百万ユーロ。DSM Elastomers はKeltanブランドのEPDMを生産している。

DSMはLife SciencesとMaterials Sciences 及び中国を中心とするEmerging Business Areaを今後のCore businessにしている。

DSM Elastomers部門は、世界シェアの約16%を占めるEPDM(商標名 Keltan)とEPDMベースの熱可塑性エラストマー(商標Sarlink)から構成されていたが、いずれもこれから外れていた。

DSMは9月15日、DSM Elastomers部門の熱可塑性エラストマー事業(商標Sarlink)を米国のコンパウンド会社のTeknor Apex に売却すると発表した。EPDMについても売却の意向を示していた。

2010/9/17 DSM、熱可塑性エラストマー部門を売却、EPDMの売却交渉も

DSMはEPDMをSittard-Geleen(オランダ)とTriunfo(ブラジル)で生産している。

能力は前者が16万トン、後者が4万トンで、合計20万トン。

2010年の売上高は380百万ユーロの見込み。従業員は420人。

DSMは1989年に出光とのJVの出光DSMを設立し、千葉でEPDM 年産4万トンの生産をしていたが、2003年にオランダに8万トンのプラントを建設、2004年9月末に千葉での生産を停止し、JVを解散した。

(1999年からはDSMが販売を担当し、合弁会社はDSMの製造委託会社となっていた。)DSMはまた2004年に、老朽化した米国ルイジアナ州Addisの工場を停止している。

Bayerから分離独立したLanxessもTechnical Rubber Products部門でBayerから引き継いだBuna EPブランドのEPDMを販売している。

プラントはドイツのMarlと米国のOrangeで、合計能力は12万トン。

今回の買収で全世界能力は32万トンになる。

2009/7/6 合成ゴム100年

DSM Elastomersの買収で、LanxessはACE技術を入手し、技術ベースを強化する。

DSM Elastomersは2008年に、NOVA Chemicalsから全世界独占実施権を得たシングルサイト触媒を使用したEPDMの生産を開始した。同社はこれをACE(Advanced Catalysis Elastomers)と呼んでいる。

エネルギー消費を節約、コストダウンとなるほか、適用分野の拡大が可能となる。

LanxessのTechnical Rubber Products部門は2009年の売上高が24億ユーロで、EPDMのほか、Polychloroprene

rubber (CR)、 Hydrogenated

nitrile rubber (HNBR)、Ethylene vinyl

acetate rubbers (EVM)、Nitrile Rubber

(NBR)などを持つ。

工場はEPDM製造のMarl、Orangeのほか、ドイツのLeverkusenとDormagen、フランスのLa Wantzenauにある。

このほか、2007年にブラジルのBraskem とUnipar などからブラジルの合成ゴムメーカー Petroflex の株式の70%を購入、2008年に残りの株式についてTOBを行い、100%を買収した。

Lanxessは2008年2月、シンガポールに年産10万トンのブチルゴム生産拠点を新設すると発表した。2010年稼動の予定であった。

しかしその後、需要の減少を受け、2014年稼動に再延期すると発表している。

この期間を利用し、製造技術の更なる改良を行う。

同社の合成ゴムの総生産能力は1,404千トンとなっている。(日本ゼオン ファクトブック2010)

2010/12/21 カタール、LNG増産工事完了で年産 7,700万トン体制

カタールでLNGの増産工事が完了、国家目標としてきた年産7700万トン体制が完成した。本年2月のRasGas の第7系列780万トン完成に続き、Qatargasの第6、第7系列、各780万トンが完成した。

同国のLNG生産能力 は2008年末と比べ2.5倍となり、世界のLNG生産能力の約3割を一国で握る。

12月13日に生産設備がある工業都市ラスラファンで祝賀式典を行い、ExxonMobil、Shell、ConocoPhillipsなど大手エネルギー企業のCE0や、Qatar産LNGを輸入する中部電力など日本企業の首脳級も多数出席した。

カタールは1996年にLNG生産を開始した。単一鉱区としては世界最大級のNorth Fieldガス田から産出する天然ガスを液化、2006年にインドネシアを抜いて世界最大の生産国となった。

2008年末の生産能力は年3,000万トンだったが、09年から10年に大型プラントが相次ぎ稼働、残っていた2系列の設備が完成した。

日本は世界最大のLNG輸入国で、カタールからも電力・ガス会社が全輸入量の12%に相当する800万トン(2008年、スポット取引含む)を輸入している。プラント建設や海運、商社、銀行など広範な分野でも日本企業がカタールのLNG事業に関与している。

1992年に中部電力がQatargasとの間でLNG 400万トンの売買契約を締結、1994年に他の電力・ガス会社7社が200万トンの売買契約を締結した。

8社は「カタールLNGプロジェクト」で輸送船10隻を就航させ、1997年1月に第一船、2000年8月に第10船が入港した。千代田建設が1998年完成のQatargas 1(第1~3系列)、2001年受注の同プラント増強工事、RasGas第3・第4系列に続き、その後、Qatargas 2(第4、5系列)、Qatargas 3(第6系列)、Qatargas 4(第7系列)などほとんどのプロジェクトの基本設計業務を実施している。

同社は1976年にアブダビに年産100万トンクラスのLNGプラントを建設して以来、35年以上にわたり数多くのLNGプラントを設計・建設している。

|

ガス田 North Field LNG基地 Ras Laffan

|

LNGはいずれもQatar Petroleumのプロジェクトで、内訳は以下の通り。

| 計画名 | 系列 | 能力 | 出資者 | |

| Qatar Petroleum |

その他 | |||

| Qatargas 1 | 1 | 320万トン* | 65% |

ExxonMobil 10% Total 10% 三井物産 7.5% 丸紅 7.5% |

| 2 | 320万トン* | |||

| 3 | 320万トン* | |||

| Qatargas 2 | 4 | 780万トン | 70% | ExxonMobil 30% |

| 5 | 780万トン | 65% | ExxonMobil 18.3% Total 16.7% |

|

| Qatargas 3 | 6 | 780万トン | 68.5% | ConocoPhillips 30% 三井物産 1.5% |

| Qatargas 4 | 7 | 780万トン | 70% | Shell 30% |

| 合計 | 4,080万トン | |||

| RasGas (Ras Laffan Liquefied Natural Gas) |

1 | 330万トン | 70% | ExxonMobil 30 % |

| 2 | 330万トン | |||

| 3 | 470万トン | |||

| 4 | 470万トン | |||

| 5 | 470万トン | |||

| 6 | 780万トン | |||

| 7 | 780万トン | |||

| 合計 | 3,630万トン | |||

| 総合計 | 7,710万トン | |||

| なお、LNGに副生するコンデンセートを原料とするRefineryがある。 | ||||

| Laffan Refinery | Naphtha 61,000 bpsd Kerojet 52,000 bpsd Gasoil 24,000 bpsd LPG 9,000 bpsd |

51% | ExxonMobil

10% Total 10% 出光興産 10% コスモ石油 10% 三井物産 4.5% 丸紅 4.5% |

|

*

Qatargas1 の3系列の当初能力は各

200万トン。2005年にdebottlenecking。

bpsd=barrel per stream day(フル能力1日当たり)

BASFは12月17日、ベルギーと米国の高吸水性樹脂の能力を増強すると発表した。

ベルギーのAntwerpと米国のFreeportのプラントをデボトルネッキングなどで2012年までにそれぞれ35千トン増強し、同社の合計能力を年産47万トンとする。

付記

BASFは2011年8月19日、ブラジルのCamaçariに5億ユーロ以上を投じて、アクリル酸、ブチルアクリレート、SAPプラントを建設すると発表した。能力は明らかにしていない。アクリル酸とSAPは南米で初めての工場となる。

原料プロピレンはBraskemから供給を受ける。このほか、既存のGuaratinguetá, São Pauloのコンプレックスで 2-ethyl-hexyl acrylateを製造する。

BASFの高吸水性樹脂の主工場はAntwerpとFreeportで、ほかにドイツのMannheim とタイのRayongにもプラントを持つ。

世界中の需要家に供給、技術サービスセンターを米、独、タイと中国の上海に置いている。

同社の能力は以下の通り。(単位:千トン)

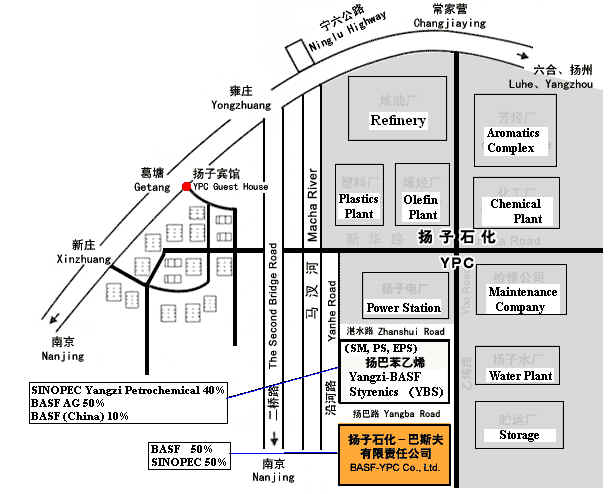

現在、SinopecとのJVのBASF-YPC(南京市)で60千トンのプラントを建設中。

過去 現状 増強後 欧州 Antwerp 115 175 210 Mannheim 25 25 25 米国 Portsnmouth,VA 115 - - 元Clariant Aberdeen, MS 65 - - 元Chemdal Freeport,TX - 180 215 タイ Rayong 20 20 20 元Chemdal 合計 340 400 470 中国JV 南京(BASF-YPC) - - 60 再計 340 400 530 付記

BASFは2011年10月11日、ブラジルのCamaçariに60千トンプラントを建設すると発表。生産開始は2014年末。

BASF-YPCのプラントは2014年初めスタート。

更にマレーシアのKuantanでの生産をFS中。

BASFは1998年にClariantの吸水性樹脂事業を買収、Portsnmouth,VAの115千トンのプラントを引き継いだ。

Clariantは1997年にHoechstのスペシャルティ事業を統合した際に吸水性樹脂を持ったが、原料のアクリル酸がHoechstに残った為、原料遡及が出来ず、効率もよくなかったので売却した。

BASFは2000年に米国

AMCOLの子会社

Chemdal の吸水性樹脂事業を買収した。

ChemdalはAberdeen, MSに65千トンのプラントを持ち、タイにプラントを建設していたが、BASFがこれを引き継いだ。

2002年にアントワープ工場を建設した。

2007年10月にFreeportの18万トンプラントが操業を開始し、これに伴い、米国の2工場が閉鎖された。

ーーー

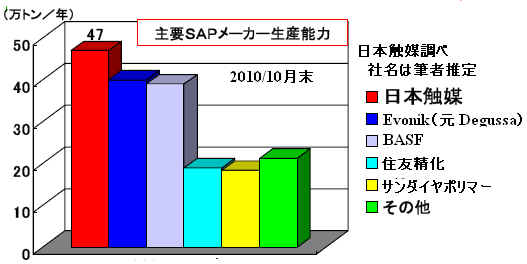

日本触媒は世界の主要SAPメーカーの生産能力を以下の通りとしている。(11/5決算説明会資料)

(筆者の数値と若干異なる。日本触媒以外の社名は筆者の推定)

日本触媒の能力は以下の通りで、現在世界のトップ。

姫路 320千トン 米国 60千トン NA Industries ベルギー 60千トン Nippon Shokubai Europe 中国 30千トン 日触化工(張家港)有限公司 合計 470千トン

日本触媒は当初、欧州ではBASFと提携し、年産24千トンの高吸水性樹脂を生産委託していたが、その後、提携を解消した。

これに伴いBASFとの折半出資の販売子会社であったULTRASORB Chemikalien を1999年に100%子会社化し、2001年にアントワープに自社工場を稼動させた。

BASFは現在400千トンだが、中国を含めた増設後は530千トンとなり、日本触媒を上回ることとなる。

Evonik(元Degussa)の現在の能力は406千トンとされている。

同社(当時はHuls)は1991年にStockhausen を買収した。米国(75千トン)、ドイツ(85千トン)、合計160千トンの能力を有している。

2006年2月にDegussa はDowの高吸水性樹脂事業を買収した。

Dowのドイツのプラント(80千トン)を取得、米国のプラント(75千トン)ではダウに製造委託を行う。これら取得時の能力は315千トンだが、その後増強している。

住友精化

姫路 110千トン シンガポール 60千トン Sumitomo Seika Singapore フランス 20千トン Arkema から高吸水性樹脂事業を買収、Arkemaに製造委託 合計 190千トン

サンダイヤポリマー

名古屋 105千トン 大垣 20千トン 中国 20千トン 三大雅精細化学品(南通)有限公司 合計 145千トン

国内メーカーの状況については、2009/9/26 高吸水性樹脂業界の動き

2010/12/23 中国シノケム、DSMの抗感染症薬事業の50%を買収

中国国有化学大手の中国中化集団(Sinochem Group)は12月17日、Royal DSM の抗感染症薬事業(DSM Anti-Infectives)の50%を買収すると発表した。

買収額は負債引き継ぎなしベースで現金で 2億1000万ユーロ。

付記 社名は DSM Sinochem Pharmaとなった。

欧米の先進技術を導入して売上高を増やしたいSinochemと、中国大手との連携で高成長が見込める中国事業を伸ばしたいDSMの思惑が一致した。

DSM Anti-Infectivesは中国以外ではごく少数のペニシリンのメーカー。

DSMの事業は中国企業などとの競争で採算が悪化している。

このため、2004年に華北制薬集団有限責任公司(North China Pharmaceutical Group:NCPG)と戦略的パートナーシップを組む意向を明らかにし、その後、交渉を続けた。

2009年初めにはビタミンとペニシリンの分野でJVを設立する契約を締結した。内容は以下の通り。

・DSMはNCPGに10%程度の戦略的投資を行う。

・ビタミンCの製造JVと、ペニシリンの原体と中間体製造のJVを設立する。

DSMは前者に30%、後者(2つのJV)に51%を出資する。

・DSMの総投資額は約110百万米ドル。

NCPGはビタミンCとペニシリンの既存工場と、ペニシリンの中国の国内のマーケティングと販売組織を出す。

両社は認可取得など準備を進め、2009年下期に設立を予定。

両社は他の分野での協力も協議する。

しかし、2009年10月にこの計画は延期(事実上の中止)となった。

NCPGの株主の変動により、契約実行が遅れること、恐らくは目標期間中には実行できないだろうとの通知を得たもの。

このため、DSMはパートナーを変更した。

両社は近く香港に折半出資会社を設立し、DSMの世界の抗感染症薬事業を引き継ぐ。同事業の社員2000人も合弁会社に移籍する。

手続きは2011年前半までに完了する見通しで、取引は2011年1月1日に遡及する。

DSMは第4四半期に55百万ユーロの一時利益を計上する。

DSMの医薬部門はDSM Pharmaceutical Products とDSM Anti-Infectives から成る。

| 売上高は、 | ||||||

| 2009 | 2008 | |||||

| DSM Pharmaceutical Products | 395百万ユーロ | 419百万ユーロ | ||||

| DSM Anti-Infectives | 326 | 444 | ||||

| 合計 | 721 | 863 | ||||

| となっている。 | ||||||

ーーー

Sinochemは国務院国有資産監督管理委員会の管理下の主要な国営企業の一つ。2009年の“Fortune Global 500”では170位にランクされている。

1950年設立で、農業資材、エネルギー、化学品、ファイナンス、不動産の5つのセグメントから成っている。

同社は2009年9月、28億豪ドルで豪州の農薬会社Nufarmを買収する非拘束契約を締結した。

しかし、Sinochemが値引きを要求したため、Nufarmは再提案を拒否した。

その後、住友化学がNufarmと包括的業務資本提携を行い、20%を出資した。

2009/10/6 Sinochem、豪州農薬会社Nufarmを買収へ 及び付記

Sinochemは本年5月、ノルウェーの国営石油会社Statoil ASAとの間で、ブラジル沖のPeregrino油田の権益の40%を対価 3,070百万ドルで買収することで合意したと発表した。

2010/5/28 中国中化集団、ブラジル油田に30億ドル出資

2010/12/24 BASFとSINOPEC、BASF-YPCの第二次増強を検討

BASF とSINOPECは12月17日、BASF-YPCの設立10周年記念式典の前夜に、第二次増強の共同検討の覚書を締結した。

C3とC4のvalue chain を増強するもので、16万トンのアクリル酸新プラント、新しいブチルアクリレートプラントや、2-propyl-heptanol、スチレンモノマー、非イオン性界面活性剤の増強などを含む。

現在建設中の高吸水性樹脂(SAP)には今回増設のアクリル酸が供給される。

また、ワールドクラスの過酸化水素法POも計画に含まれる。

HPPOはダウとBASFが共同開発したもので、アントワープの両社のJVが第1号。

ダウはSiam Cement Group とのJVでタイにプラントを建設している。

投資額としてはおよそ10億米ドルとみているが、最終的な投資範囲は詳細FSの後に決定する。

同社の計画は以下の通り。(単位:千トン)

| 当初 | 第一次増強 | 第二次増強 | |||

| エチレン | 600 | →740 | |||

| C4 Comlex | Butadiene | ー | ○(100~120) | ||

| 2-propylheptanol | ○ | 増設 | |||

| Isobutene | ○ 80 | ||||

| Polyisobutene | ○ 50 | ||||

| EO | EO | 250 | +80 & EO purification | ||

| EG | 300 | ||||

| EO Derivatives | Butyl glycol ether | ー | ○ | ||

| Non-ionic surfactants | ○ 60 | 増設 | |||

| Amines complex | Ethanolamines Ethyleneamines Dimethylethanolamine |

ー | ○ | ||

| DMA3 (dimethylaminoethylacrylate) | ー | ○ | |||

| LDPE | 400 | ||||

| Acrylics value chain | アクリル酸 | 160 | +160 | ||

| アクリル酸エステル | 215 | ||||

| Super-absorbent polymer (SAP) | ー | ○ 60 | |||

| butyl acrylate | ー | ー | ○ | ||

| C4オキソアルコール | 250 | 増設 | |||

| 蟻酸 | 50 | ||||

| プロピオン酸 | 30 | 増設 | |||

| メチルアミン | 30 | ||||

| ジメチルホルムアミド(DMF) | 40 | ||||

| PO(HPPO) | ー | ー | ○ | ||

| 旧 Yangzi-BASF Styrenics | Ethylbenzene | 130 | BASF-YPCに統合 | 増設 | |

| Styrene monomer | 120 | 増設 | |||

| Polystyrene | 200 | ||||

| EPS | 52 | ||||

BASF-YPCはBASF 50%、Sinopec 50%のJVで、2000年12月8日に設立された。

両社は1996年3月にIPS(Integrated Petrochemical Site) 計画の覚書を締結、1997年12月に計画がまとまり、2000年6月に共同FS報告が承認された。

工場は江蘇省南京市のSINOPEC揚子石化(エチレン 650千トン)に隣接している。

2001年9月に起工式が行われ、2005年6月に商業生産を開始した。

なお、同社のエチレン設備は、インドネシアのツバン計画で用意したものを使用した。

2006/4/27 インドネシアのエチレン計画への日本企業の参加-2

同社は2008年3月に第一次増強計画を申請、2009年7月に政府の承認を得て、10月に建設を開始した。

現在建設中で、2011年にスタートの予定。

これに合わせ、BASFとSINOPEC揚子石化のJVのYnagzi-BASF Styrenics(1997年設立)を吸収した。

ーーー

BASFは12月20日、上海で新しいInnovation Technology Parkの杭打ち式を行った。

2012年上期に上海の浦東新区でオープンする。投資額は55百万ユーロで、450人の科学者、技術者が勤務する。BASFの中国本社もダウンタウンから移転する。

2010/12/25 GSTP加盟11か国、関税引き下げで合意

ブラジルやインド、韓国など11カ国は12月15日、ブラジル南部のフォスドイグアスで閣僚級会合を開き、関税を相互に20%引き下げることで合意した。

引き下げ対象を全貿易品目の70%にとどめた緩やかな形だが、 途上国・新興国同士で貿易圏を形成し、域内の通商を活発にする狙い。

今回の枠組みは、国連貿易開発会議(UNCTAD)の支援で途上国・新興国間の貿易促進に取り組んでいた「世界的貿易特恵関税制度 (GSTP)」加盟43カ国によるもの。

* Global System of Trade Preferences Among Developing Countries

2004年にサンパウロで開いたUNCTADの総会後、GSTP加盟国が「サンパウロ・ラウンド」として関税引き 下げ交渉を続けていた。

今回、加盟国のうち11カ国が、ブラジル南部のフォスドイグアスで閣僚級会合を開き、関税引き下げで合意した。

4カ国が国内の批准手続きを済ませた段階で発効させ、その後は、批准を終えた国が順次参加していく。

参加したのは次の11か国。

アルゼンチン、ブラジル、パラグアイ、ウルグアイ (以上、Mercosur:Common

Market of the South のメンバー国)

インドネシア、マレーシア(以上、ASEANメンバー)

インド、キューバ、エジプト、モロッコ、韓国

11カ国以外の国が後から合意に加わることを認めており、イランなど数カ国が準備を進めている。

関税引き下げの対象は全貿易品目の70%(品目数で約47,000)で、各国は貿易品目の最大30%を保護対象として指定することが可能。国ごとに農産品や電子機器などを登録した。今後、2年ごとに税率などを見直すことでも合意した。

ーーー

なお、韓国の東亜日報によると、米国が最近、韓国政府に「環太平洋パートナーシップ協定(TPP)」の参加を正式に要請した。

韓国政府の高官は12月17日、「米国がTPPに対する積極的な参加を要請してきた。韓国は、これに対してひとまず『検討する』という前向きなシグナルを送った」と明らかにした。韓米FTAの早期批准への対米圧迫カードとして活用する。

韓国は米国、EUとFTAを締結、更に、チリ、シンガポール、欧州自由貿易連合、ASEAN10ヵ国、インドの国と地域との間でFTAを締結している。

ロシアの肥料会社OAO Uralkali は同じくロシアのライバルのOAO Silvinit を買収することで合意した。カナダのPotash Corporation of Saskatchewan(PotashCorp) に次ぐ肥料会社となる。

Otkritie Financial CorpからSilvinit の20%を14億ドルで買収、その後、残りの株を64億ドル(現在の株価)相当のUralkaliの新株と交換で取得する。合計で78億ドルでの買収となる。2011年5月の合併を目指す。

ロシアの億万長者のSuleiman Kerimov とパートナーが、本年7-8月に両社の合併を目指して両社の株のマジョリティを取得した。

両社が合併すれば、世界のカリの生産の17%を占め、Potashに次ぐ世界第二位のメーカーとなる。

両社はウラル山脈の近くのPermのVernekamskoye deposit(世界第二の埋蔵量)に鉱山を持っている。

両社は肥料需要の回復を受け、本年上期に生産量を倍増Uralkali が242万トン、Silvinitが 257万トンを生産した。

2010年の能力の合計は1060万トンで、Potash CorpとミネソタのMosaic Co に次ぐ。2012年には能力を240万トン拡大する。

BHP Billitonは8月にPotashCorpに対し、全株のTOBを行うと発表したが、カナダ政府が反対し、BHPは11月15日に敵対的TOB提案の取り下げを発表した。

2010/8/23 BHP Billiton、カナダのPotashCorpに敵対的TOBMosaicは2004年にCargillの肥料部門と IMC Global とが合併して設立された。

カリとリン酸が主製品。

カリの能力は1040万トン。カナダと米国で操業、45%を北米で販売、残りを輸出している。

リン酸では最終製品の世界最大のメーカーで、能力は1030万トン、他の三大メーカーの合計よりも多い。

カリウムは2007~08年の世界食料危機の際に投資家から注目され、価格が急上昇した。

世界金融危機を受けて農民が肥料の使用を減らしたため、2008年からは下落していたが、再び上昇に転じている。

世界の8社のカリ・メーカーが市場を支配し、価格引き上げを図っている。

Financial Timesによると、各社は数十年にわたり2つの販売会社を通じて輸出してきた。

合法的ながら事実上のカルテル組織で、毎年、輸入国(中国が1位でインド、ブラジルがそれに続く)と秘密裏に交渉してきた。

一つはCanpotexで、株主はカリ・メーカーのPotashCorp、Mosaic、Agrium Inc.で、各社の製品を輸出している。

もう一つはBelarusian Potash Co.で、Uralkali やベラルーシのBelaruskaliの製品を扱っている。

Silvinitは現在、International Potash Co. を通して輸出しているが、一定期間を置いてBelarusian Potash に切り替える。

中国、インド、ブラジルといった購買国に対するロシア・ベラルーシ連合の力は一段と高まるとみられる。

中国はカリの今後の輸入を懸念している。

BHP BillitonによるPotashCorpの敵対的TOBに対し、Sinochem子会社で、PotashCorp が22%を出資する中国の肥料輸入販売会社SinofertがBHPの買収を図ったが、諦めた。

2009年の生産量、埋蔵量は以下の通り。(U.S. Geological Survey)

| リン鉱石 | カリ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

: |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

参考 2010/12/4 中国財政部、肥料に輸出税

2010/12/26

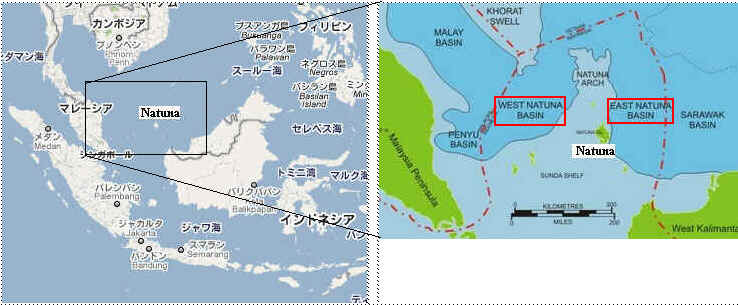

インドネシアのガス鉱区、PertaminaやExxon Mobilなど4社で開発

インドネシア政府は、同国西北部沖にあるアジア最大級の天然ガス鉱区East Natunaを、国営Pertamina と米Exxon Mobil、仏Total 、マレーシアのPetronasの4社が共同で開発すると発表した。総事業費は520億ドルに達する見込み。

4社が開発するのは、ボルネオ島とマレー半島の間の海域のNatuna諸島沖の海底鉱区。埋蔵量は46兆立方フィートに及び、Pertaminaによるとアジア最大の規模という。

Pertaminaでは来年上期にproduction-sharing

contract を締結し、2021年に生産を開始したいとしている。

Pertaminaではマジョリティを得て、オペレータになることを希望している。

Petronasは30%程度の出資を希望している。

Natuna

D- Alphaと呼ばれた同鉱区は1973年に発見され、7年後にExxonが開発権を取得した。

埋蔵量が膨大な一方で、二酸化炭素の含有量が多いのが難点。ExxonとPertaminaは1990年代に開発することを決めたが、需要の低迷で中断した。

両社はその後も開発をめざしたが莫大な事業費が障害になっていた。このためTotalとPetronasが参加する新らな枠組みを作った。

Natunaの西側のWest Natuna では国際石油開発帝石(Inpex)がConocoPhillips、Chevronとともにガス田を開発している。

Inpexでは「南ナトゥナ海B鉱区」と呼んでいる。

同社は1977年7月に既発見のUdang油田を含む南ナトゥナ海B鉱区の権益を17.5% 取得、さらに、1994年1月に同鉱区の17.5%の権益を追加取得し、参加権益比率を35%とした。

その後、Belanak油・ガス田、

Hiuガス田、North

Belutガス田、Belida油・ガス田、Sembilang油田、Kerisi油ガス田などの油・ガス田を続けて発見している。

ConocoPhillipsが40%、Chevronが25%を保有、前者がオペレーターとなっている。

1979年以降原油の生産を続けており、ガスに関しては、1999年1月にインドネシア初の海外向けパイプラインによるシンガポール向けガス販売契約を締結し、2001年より供給している。

さらに2002年には、新たにマレーシア(本土)向けのガス販売を開始した。

ーーー

Inpexはインドネシアではこのほかに3つのプロジェクトを行っている。(* オペレーター)

マハカム沖鉱区およびアタカユニット(原油、天然ガス:生産中)

マハカム沖:Inpex 50%、*TOTAL 50%

アタカユニット:Inpex 50%、*Chevron 50%

マセラ鉱区(アバディ) (ガス・コンデンセート:準備中)

マセラ:*Inpex 90%、EMP Energi Indonesia 10%

Inpexは12月21日、生産規模を4割縮小する計画がインドネシア政府の承認を得たと発表した。

技術的に難しい洋上LNG基地方式を採用しているため。

当初の年450万トンの計画を、年250万トンでスタート、段階的に引き上げる。付記 Inpexは2011年7月、Shellを戦略的パートナーとし、権益30%を譲渡した。

ベラウ鉱区ータング (LNGプロジェクト:2009年7月よりLNG供給を開始)

ベラウ:MI Berau 22.856%、*BP 48.0%、日石ベラウ 17.144%、KGベラウ 12.0%

タングーユニット:MI Berau 16.3%、*BP 37.16%、CNOOC 13.9%、日石ベラウ 12.23%、

KGベラウ・KGウィリアガール 10.0%、LNG Japan 7.35%、Talisman 3.06%

MI BerauはInpex 44%、三菱商事 56%のJV

溶液重合法スチレンブタジエンゴム(S-SBR)の増設が相次いでいる。

本年夏以降、日本の4社が相次いで増設を発表した。うち、3社はシンガポール立地である。

12月20日はダウから分離したStyronがドイツSchkopauでの増設を発表した。

| JSR | 旭化成 | 住友化学 | 日本ゼオン | Styron (Dowから分離) |

|

| 発表 | 2010/7/30 | 2010/10/18 | 2010/11/25 | 2010/12/22 | 2010/12/20 |

| 製品 | S-SBRと ダイナロン(水添ポリマー) |

S-SBR | S-SBR | S-SBR (S-BR 併産) |

S-SBR |

| 立地 | 四日市 | シンガポール

ジュロン島 テンブス地区 |

シンガポール

ジュロン島 メルバウ地区 |

シンガポール

ジュロン島 |

Schkopau, Germany * |

| 能力 | 25千トン | 50千トン (第2期として50千トン) |

40千トン | 第1期 30~40千トン (第2期 30~40千トン) |

50千トン |

| 稼動予定 | 2011/11 | 2013/6 (第2期は2015年前半) |

2013/4Q | 第1期 2013/7 | 2012/4Q |

| S-SBR 既存能力 |

四日市 35千トン Schkopau,

Germany* |

(BRと併産) 川崎工場 105千トン 大分工場(*) 35千トン 合 計 140千トン (*)日本エラストマー (旭化成75%、昭電25%) |

千葉 8千トン | 徳山 55千トン | 既存能力 不明 2009/3 60千トン (JSRが30千トンの引取権 付記 2014/2 解消 |

付記

JSRは2011年3月1日、Bangkok Syntheticsとタイで合弁でS-SBRを生産する計画を明らかにした。

JSR 51%、BSRが49%を出資、ラヨン県マプタプット地区に5~10万トンのプラントを2013年6月に稼働させる。旭化成は日本エラストマー(大分)の能力を45千トンに増強 (2011/7報道)

付記

旭化成は2011年12月21日、シンガポールでS-SBR製造プラントの第2系列の建設を決定したと発表した。

第1系列(年産能力5万トン)の隣接地に年産能力5万トンの第2系列を建設し、2015年1月の稼働開始を目指す。

SBRは、ブタジエンとスチレンを主原料とする合成ゴムで、製造法により乳化重合法によるE-SBRと、溶液重合法によるS-SBRの2タイプがある。E-SBRは汎用タイヤ向けが主体。

S-SBRの主な用途は自動車のタイヤトレッドで、タイヤの安全性能(グリップ力)を確保しつつ省燃費性能(転がり抵抗)を同時に向上させるというニ律背反の関係を解決する材料として、省燃費型高性能タイヤ用の需要が急速に拡大している。

Styronは2009年に60千トンの増設を行ったばかりだが、更に50千トンの増設を発表した。

同社では省エネタイヤ用のS-SBRの需要が増えているが、今後、欧州の環境規制強化により更に増加すると見ている。

EUは2012年にタイヤの「ラベリング(表示)制度」を導入する。

タイヤの転がり抵抗(燃費)、ウエットグリップ(雨天時のスリップ防止)、騒音量の3つの性能をラベルで表示する。

消費者はラベルを確認し、環境性能に優れたタイヤを容易に選べるようになる。また、燃費規制でCO2排出量120g/kmが導入される。(2004 年実績比で約26%の減少)

(車両・エンジンの技術改良により130g/km以下にし、タイヤの性能などの技術改良やバイオ燃料の利用促進などで、10g/km削減し、120g/kmとする。)

但し、2012年には新車販売台数の65%、13年には同75%、14年80%とし、15年にすべての新車に対して適用する。

日本の各社も、環境規制の強化や環境意識の高まりを背景に世界的に省燃費型高性能タイヤの需要が拡大しており、特にアジアではモータリゼーションの急速な進展とタイヤ生産のアジアへのシフトにより、タイヤ用ゴム市場の成長が続いていることから、増強を行う。

なお、3社がシンガポール立地を決めたが、日本ゼオンは理由として、1)生産環境の安定、安全性、2)主原料であるブタジエン調達、3)市場へのアクセスから選択したとしている。

住友化学も、当初は千葉での増設を計画したが、1) 成長するアジア市場への供給上の地理的優位性、2) 今後ひっ迫が懸念される原料ブタジエンの安定的な確保、3) 同社グループの既存事業との連携といった観点から、シンガポールでの建設を決定した。

今後、日本でエチレンの減産が予想され、原料ブタジエンが不足するのを懸念したのが大きな理由。

ーーー

Dowの合成ゴム事業は、旧東ドイツの合成ゴムメーカーの統合でできたBuna Sow Leuna Olefinverbund (BSL) の事業で、Dowが1997年9月にBSLの80%を買収、2000年6月に残り20%をドイツ政府から買収した。

Dowは2009年5月に合成ゴム事業の売却を検討していることを発表した。

最終的に、スチレン系事業に含め、Bain Capital

Partnersに売却、Styronとして独立した。

2009/5/21 ダウ、合成ゴム事業の売却を検討

なお、JSRは2003年1月1日付でDowとの間でS-SBRの生産委託契約を締結、DowのSchkopau工場で製造したS-SBRを引取り、欧州で販売した。

その後、JSRは2007年に、Dowから建設中の60千トンのS-SBRプラントの能力の50%、年30千トンの引取権を取得した。

2009年3月の稼働に伴い、製品の引取を開始した。

付記

JSRは2014年3月31日をもって引取契約を解消する。

ハンガリーのMOL Hungarian Oil and Gas とS-SBR製造・販売を行う合弁会社を設立することを決定し、その後合弁事業の詳細検討を進めてきた中で、欧州でのS-SBR製造を合弁会社に集約して市場に対応することが可能と判断した。

JSRはEUで2012年の二酸化炭素排出規制強化で省燃費タイヤ用途でS-SBRへのニーズが一層高まると見込み、供給の安定化を図ったもの。

ーーー

なお、他の合成ゴムでも増設がある。

宇部興産は7月、アジア地区でのポリブタジエンゴム(BR)の需要拡大に対応するため、千葉のBR製造設備を15千トン増強することを決定した。

同社の能力は以下の通り。

千葉 95千トン→110千トン(2012/8)

タイ 72千トン

中国 50千トン→72千トン(2011/末)→87千トン(2013/8 検討)

エクソンモービルは10月、同社とJSRの50/50出資の日本ブチル川崎工場のブチルゴム(IIR)の増強が完了したと発表。

能力 80千トン→98千トン

インドのReliance

Industries とロシアのSIBURは12月21日、ブチルゴム(IIR)のJV設立を発表した。

(2012年2月21日 設立を発表)

JV :

Reliance Sibur Elastomers Private Limited

(Reliance 74.9%、Sibur

25.1%)

立地:RelianceのインドJamnagarのIntegrated

refining-cum-petrochemical site

能力:100千トン

技術:SIBUR

投資額:450百万ドル

完成予定:2014年央

丸紅は4月に、インドでIndian Oil Corporation(IOCL)と、台湾TSRC と共同で、SBRの製造販売を行う合弁会社を設立することで合意した。

会社名 :Indian Synthetic Rubber Limited(予定)

所在地 :インド ハリヤナ州パニパット

株主構成 :IOCL 50%、TSRC 30%、丸紅20%

能力:120千トン

稼働予定 :2012年

2010/4/12 丸紅、インドでSBR生産

最新情報は https://knak.cocolog-nifty.com/blog/