�^�]���̌������Ȃ����ł́AUAE��3����A�x�����[�V��2������ݒ��B�iUAE�͍X��1����v��j

���̂ق��A���L�̊e�����v�撆�B

�@

�@�@�g���R�i8��j�A�x�g�i���i4��j�A�C���h�l�V�A�i4��j�A�o���O���f�V���i2��j�A�����_���i2��j�A

�@�@�G�W�v�g�i2��j�A���g�A�j�A�i1��j�A�C�X���G���i1��j�A�J�U�t�X�^���i1��j��ȍ��͉̏��L�̒ʂ�ŁA�����i�ƃC���h�j���ˏo���Ă���B

| �@�o�� |

�@ |

|

�@ |

|

�@� |

�@ |

|

�@ |

���̕\�ł͓��{�͉^�]48��A����4��@�v��8��ƂȂ��Ă���B

��k�БO��54���p�F�̕�������6������������́B

2015�N�ɓ���A�։�1���A���l1-2���A����1���A���C1����5��̔p�F�����肵�Ă���A����������ƁA43��ƂȂ�B

���ݒ��͎��ۂ�3��

�@�d���J�����1���A���d����1���A�����d�͓���3��

�v�撆��8��

�@���k�d�͓���2���A���d����2���A�����d�͕l��6���A���{���d�։�3-4���A�����d�͏��1-2���A��d���3���@

�����v�悳�ꂽ3��͒��~���ꂽ�B

�@���d������� 7-8���A���k�d�͘Q�]����1��

2015/4/18�@�A�W�A�J����s�iADB) �ƃA�W�A�C���t��������s(AIIB) �������Δ�@

AIIB�̉������́A�����37�J���A��O��20�J���̍��v57�J���ƂȂ����B

����ɑ��A�A�W�A�J����s�̉������́A�����48�J���A��O��19�J���̍��v67�J���ł���B

����s�̉������̈Ⴂ�͉��L�̒ʂ�B

��v���ł͓��{�ƕč��A�J�i�_��AIIB�ɕs�Q���B

�t��AIIB�ɂ�ADB�s�Q���̃��V�A�A���������A�u���W���A�G�W�v�g�A��A���Q�����Ă���B

�iAIIB�ł͒����͈�������B�����̂����g���R�݂̂�ADB�Ɉ�O�Ƃ��ĎQ�����Ă���B�j

ADB�ɂ̓I�Z�A�j�A�̓�����14�J���Q�����Ă���A���ꂪ�Q�������̈Ⴂ�̑傫�ȗ��R�B

AIIB�ɂ͓����Ă��Ȃ���p�ƍ��`�͒ǂ��ĂȂ�炩�̌`�ŎQ������Ǝv����B

| �@ |

�A�W�A�J����s�iADB�j |

�A�W�A�C���t��������s�iAIIB�j |

| ��� |

����

���� |

�A�W�A |

�����A�؍��A�C���h�A�o���O���f�V���A�����f�B�o�A�����S���A�l�p�[���A�p�L�X�^���A�X�������J (9) |

| ASEAN |

�~�����}�[�A���I�X�A�^�C�A�x�g�i���A�J���{�W���A�}���[�V�A�A�V���K�|�[���A�t�B���s���A�u���l�C�A

�C���h�l�V�A (10) |

| ���\�A |

�A�[���o�C�W�����A�O���W�A���W���[�W�A�A�J�U�t�X�^���A�L���M�X�A�^�W�L�X�^���A�E�Y�x�L�X�^�� (6) |

| �I�Z�A�j�A |

���B�A�j���[�W�[�����h (2) |

| ���� |

�g���R�@(1) (ADB�͈�O�j |

| �@ |

���

���� |

�A�W�A |

���{�A���`�A��p�A�A�t�K�j�X�^���A�u�[�^��

(5) |

�@ |

| ���\�A |

�A�����j�A�A�g���N���j�X�^�� (2) |

���V�A (1) |

| �I�Z�A�j�A |

�N�b�N�����A�t�B�W�[�A�L���o�X�A�}�[�V���������A

�~�N���l�V�A�A�i�E���A�p���E�A

�p�v�A�j���[�M�j�A�A�T���A�A�\�����������A

�`���[���A�g���K�A�c�o���A�o�k�A�c(14) |

�@ |

| ���� |

�@ |

�T�E�W�A���r�A�A�C�X���G���A�C�����A�����_���A

�N�E�F�[�g�A�I�}�[���A�J�^�[���AUAE (8) |

| �@���v |

48�J���{�g���R (ADB�͈�O�j |

37�J�� |

| �@ |

| ��O |

����

���� |

���B |

�p���A�I�[�X�g���A�A�f���}�[�N�A�t�B�������h�A�t�����X�A�h�C�c�A�C�^���[�A���N�Z���u���O�A�I�����_�A

�m���E�F�[�A�|���g�K���A�X�y�C���A�X�E�F�[�f���A�X�C�X (14) |

| �@ |

���

���� |

���B |

�x���M�[�A�A�C�������h (2) |

�A�C�X�����h�A�}���^�A�|�[�����h (3) |

| �k�� |

��A�J�i�_ (2) |

�@ |

| ��� |

�@ |

�u���W�� (1) |

| �A�t���J |

�@ |

�G�W�v�g�A��A�t���J

(2) |

| �@���v |

18�J�� |

20�J�� |

| �@ |

| ���v |

67�J�� |

57�J���@�i�{���`�A��p�H�j |

�@

2015/4/18�@�Ē��}�h�̋c���ATPA�@�Ă��c��ɒ�o�@�@�@

����������ł��A�����̖���}�c�������ɉ��̂ł͂ƌ����Ă���A�ŏI�I�ɂǂ��Ȃ邩�A���ʂ��Ȃ��B

�܂��A���̖@�Ăǂ���ł���A���ɓ��{���_�ƕ���ő傫�ȑË������ĕč��Ƃ̊Ԃō��ӂ����Ƃ��Ă��A�哝�̂��T�C������O�ɋc��N���[��������\���i�ň����ɂ͗v���ɍ���Ȃ��Ƃ��Ėf�Ց��i�������������\���j������B

EU�̋��ƁE�C�����ǂ�4��21���A�؍��ɑ���u��@�A���A���K���iIUU�j���ƍ��v�̗\���w�����������Ɣ��\�����B

EU��2013�N11���A�؍��̉��m���D�����A�t���J�C��ň�@���Ƃ��J��Ԃ������Ƃ���A�؍����{�ɂ͈�@���Ƃ���̌n�������Ă��Ȃ��Ƃ��āA�؍���IUU���ƍ��ɗ\���w�肵���B

EU��2008�N9���Ɉ�@���ƁiIUU�FIllegal,

Unreported and Unregulated���Ɓj��h�~�A�}�~�y�єp�₷�邽�߂́uIUU���ƋK���v���̑����A2010�N1��1������IUU

Regulation ��S�ʓI�Ɏ{�s�����B

IUU���ƋK���͏��Ƌ��Ƃɏ]������S�Ă̋��D��ΏۂƂ��AEU�֗A�o����S�Ă̐��Y���i�i�{�B���A�W�������������j�ɂ��āA�����ɋ��l���ꂽ���̂ł��邱�Ƃ����D�̊������ؖ����鋙�l�ؖ����̓Y�t���`���t�����AIUU�K���Ɉᔽ���鐅�Y����EU����ɓ��悷�邱�Ƃ�h�~�A�}�~�y�єp�₷�邱�Ƃ�ړI�ɂ��Ă���B

2013�N11����EU ���C���E���ƒS���ψ���IUU�Ɉᔽ���鍑�Ƃ̎�����֎~����v��\�����B

�\���I�����������Ĉ�@�ȋ��Ɩ��Ɏ��g�ނƂ̔M�ӂ������Ȃ������Ƃ��āA�M�j�A�A�J���{�W�A�A�x���[�[��3����͍��Ɏw�肵���B

������3���̋��D���l�����S�Ă̋��Ɛ��i��EU���A�����邱�Ƃ��֎~���A�X��EU�̋��D�������̍��̐���ŋ��Ƃ��s�����Ƃ��֎~�����B

�X�ɁA�؍��A�L�����\�[�A�K�[�i��3���ɑ��A��@�ȋ��Ƃ��֎~���鍑�ۓI�ȋ`�����ʂ����Ă��Ȃ��Ƃ��āA�C�G���[�J�[�h��n���A���P�̓w�͂��Ȃ���Γ��l�̃��b�h�J�[�h���^������ƌx�������B

2014�N6���ɂ̓t�B���b�s���ɂ��C�G���[�J�[�h��n�����B

EU��2014�N6�����ɂ���@���ƍ��ƂɎw�肷�邩�ǂ��������肷��Ƃ��Ă������A��@���Ƃ�h�~����Ď��V�X�e���Ȃǂ��m���ɉғ����A���ۋK�͂Ɍ��������Ƒ̐����\�z���邽�߂ɂ���Ɏ��Ԃ��K�v���Ɣ��f���A�ŏI������������Ă����B

EU��4��21���̔��\�ŁA�؍��ƃt�B���b�s���ɂ��āA�@�̐������P���AIUU��h���̐����o�����Ƃ݂Ȃ��AIUU�̗\���w������������B

����A�^�C�ɂ��ẮA�Ď��A�Ǘ��A�K���V�X�e���Ɍ��ׂ�����Ƃ��A�C�G���[�J�[�h��n�����B�߂������ɉ��P�̓w�͂��Ȃ�����b�h�J�[�h���^������B

�t�L

�^�C�̌R��������7���P������A��@�E���E���K�����Ɓi�h�t�t�j�̎����܂�����������B�^�C�e�n�Ō���������鋙�D�������o���������킹���B�����̊ԁA���l���������A���Y�����i���㏸����Ɨ\�z����Ă���B

�^�C�R����EU�̃C�G���[�J�[�h���A�K�v�ȋ��Ă��Ȃ����D�̑��Ƃ��V����������܂�ƕ\���A���Ǝґ��͐��J���̉��������߂����A�v�����b�g�́u���Ԃ͏\���ɗ^�����v�Ƃ��ċ��ۂ����B

�[�[�[

NGO�ɂ�钲���ŁA���A�t���J�A����Sierra

Leone���Ŋ؍��D�ɂ���@���Ƃ��s���Ă������Ƃ��������Ă���B

�؍��ő�̐��Y��ƁE����產�������L����}�O���E�J�c�I�ނ̂܂��ԋ��DF/V

Premier ���A2011 �N������2012

�N�����ɂ����ă��x���A���a���̊C��ɂ����āA�NJ����ǂɐ����ȋ��\�����s��Ȃ��܂܁AIUU�i��@�E���E���K���j���Ƃ��s���Ă������Ƃ����炩�ɂȂ����B

IUU���ƍ��ɐ����Ɏw�肳���ƁA���̃C���[�W�ɏ����������łȂ��A�؍��Ő��Y�A���H�������Y����EU�ւ̗A�o���S�ʋ֎~�����ق��A�؍����D��EU���ւ̓��`���ł��Ȃ��Ȃ�B�؍��C�m���Y���́AIUU���ƍ��Ɏw�肳�ꂽ�ꍇ�ɔ�������o�ϓI������N�Ԗ�1���h���Ɛ��v���Ă����B

�؍����{�͗\���w�荑�����Ɍ����ĉ��m�Y�Ɣ��W�@���Q�x�ɂ킽����������ق��A�S�Ẳ��m���D�ɉq���ʐM���D�Ǘ��V�X�e���iVMS�j��ݒu���A���A���^�C���ŊĎ�����Ȃǂ̎��g�݂����{�����B

�t�L

EU�͉��w��ɍۂ��A�؍��̉��m���D�̊Ǘ��V�X�e�����莋�����B

�؍����{��2014�N4���A�q���𗘗p�����ʒu�ǐՋZ�p������KT�T�b�g�ɃV�X�e���J�����˗������B

�u�ŒZ�ł��J���ɔ��N������Ƃ��낾�������A�J���S����10�l�]�肪40���]��O��Ԑ��ō�Ƃ������ʁA�Ȃ�Ƃ��[���ɊԂɍ������v�B

KT�T�b�g�̉q���ʒu�ǐՃV�X�e���́A���R�s�̑��ƊĎ��Z���^�[���S���E�ő��Ƃ���؍��̉��m���D��340�ǂ̈ʒu�A�i�s�����A���x�Ȃǂ����A���^�C���Ŕc���ł���悤�ɐv���ꂽ�B���m���D�ɓ��ڂ��ꂽ�A���e�i��ʂ��A�ʒu�f�[�^���펞�����ʐM�ʼnq���Ɏ����I�ɓ`�������d�g�݁B�V�X�e���͉��m���D�ƃC���^�[�l�b�g��24���Ԍ���Ă��邱�ƂɂȂ�B

�������m�����@�iDistant

Water Fisheries Development Act�j��2015�N7��7���{�s�ƂȂ邪�A�S�Ă̈�@���D�ɑ��A��@�ȋ��̖v���A���ƌ��̐����A��@���Ƃւ̑Ή��A�Ď������A��@�s�ׂւ̌����ȂǁA�������Ǘ����s���B

�Ⴆ�A�d��Ȉ�@�s�ׂ͌Y���ƍ߂Ƃ݂Ȃ��A5�N�ȓ��̋ŌY�����Ȃ��Ƃ�5���E�I���i464��h���j�̔������ۂ�����B

�����@�ł͊؍����{�͈�@���Ƃ��s���Ă��鐼�A�t���J�ő��Ƃ���؍��̑D�c�̂��Ȃ�̕������グ�A�X�N���b�v����B

�؍��C�����́A�C���h�m�}�O���̕ۑ��̂��߂̍��ۋ@�\�u�C���h�m�܂���ވψ���iIOTC�j�v�Ŋ؍����ۑ��Ǘ��[�u�֘A�K���96%���炵�A������35�J�����P�ʂ��L�^�����Ɩ��炩�ɂ����B

����A�����̑]�����ꂽ�B

EU�͂�����O��2014�N10����

Fiji�APanama�ATogo�AVanuatu �ɃO���[���J�[�h��n���Ă���B

�Ȃ��A�C�G���[�J�[�h�����炢�AEU�ƌ����Ă���͉̂��L�e���B

�@2013/11�@ Ghana�ACuraçao

�@2014/6 Papua New Guinea

2014/12 Solomon Islands�ATuvalu�ASaint

Kitts and Nevis�ASaint Vincent and the Grenadines�@

�@2015/4 Thailand

�[�[�[

�č���2013�N1���ɁA�؍����D����ɐ���Ŏ��{������@���Ƃɑ���؍����{�̐��ق̐������莋���āuIUU���ƍ��v�ɗ\���w�肵���B

IUU���ƍ��ɍŏI�w�肳���Ζ��N2���h�������̊؍����Y���̕č������A�o���֎~�����ق��A�؍����D�̕č`�p�̗��p���ւ�����B

���̂��߁A�؍��͎w������Ɍ����A�֘A�@�̉����̂ق��A���D�ʒu�ǐՃV�X�e���iVMS�j�ݒu�A���ƊĎ��Z���^�[�̉^�c�Ȃǂ�i�߁A�č��ƌ��𑱂��Ă����B

���̌��ʁA�؍��C�m���Y����2015�N2���A�ĊC�m��C�����؍��̈�@���ƍ���Ɍ��������P�[�u��F�߁A�؍��ɑ���uIUU���ƍ��v�̗\���w������������Ɣ��\�����B

2015/4/27�@EU�A���V�A��Gazprom��EU�����@�ᔽ�̌x���@

EU�̉��B�ψ����4��22���A���V�A�̓V�R�K�X��� Gazprom

��EU�����@�ᔽ�̋^��������Ƃ��A�ًc���m���𑗕t�����B

Gazprom��12�T�ȓ��ɔ��_�ł��邪�A���B�ς��ŏI�I�Ɉᔽ���Ɣ��肷��A���v�̍ő�10���̔������Ȃ���A���牭�~�K�͂ɏ��\��������B

���B�ψ���̓��V�A�Y�K�X�ɑ傫���ˑ����钆���������̃K�X�s��ŁA�Ɛ�I�Ȓn�ʂ𗐗p���ċ�����W�����Ƃ̎b��I�Ȕ��f���������B

�u���K���A�A�`�F�R�A�G�X�g�j�A�A�n���K���[�A���g�r�A�A���g�A�j�A�A�|�[�����h�A�X���o�L�A�̌v8�J���̃K�X�s��œƋ֖@�Ɉᔽ�����Ƃ݂Ă���B

���Ƃ��Ă���͉̂��L�̓_�ŁA�����ɂ��A���B����̎��R�ȃK�X�̎���˂Ă���Ƃ݂Ă���B

�@

|

�������z���ẴK�X�̔��֎~ |

�A�o�֎~����

�̔�������i�����̂݁j

���̑��i�A�o���F�v�A�̔���ύX���ۂȂǁj |

Bulgaria, Czech, Estonia, Hungary, Latvia, Lithuania, Poland�ASlovakia |

|

Unfair pricing policy |

���i�ݒ肪�s����

�ő�40���̉��i�� |

Bulgaria,

Estonia, Latvia, Lithuania�APoland. |

|

�p�C�v���C�����݂ƃK�X�w�������т� |

South Stream pipeline project�ւ̎Q������ |

Bulgaria |

| Yamal pipeline�ւ�

��������ւ̊֗^ |

Poland |

EU�̖��ӎ��͉��L�̒ʂ�B

�P�j�@�������z���ẴK�X�̔��֎~

Gazprom

�͂���ɂ��A�e���ԂɃK�X�����R�ɑ���̂��֎~���A���ʂƂ��Ċe���͈������i�̃K�X�̓��肪�o���Ȃ��B

����ɂ��s�ꕪ�����s���A�ł��K�v�ȍ��ɃK�X������Ȃ��B

���ɂ��K�X���i���傫���قȂ�B�ቿ�i�̍��͗]�����K�X�����i���������ɑ���̂��悢���A���ꂪ�o���Ȃ��B

���B�ς͊���2004�N��GDF��ENI�EENEL�Ƃ̎���A2009�N��EDF��E.On�Ƃ̎���ŁA���ꂪ��@�ł���Ƃ̌���������Ă���B

�[�[�[

�������ALNG�ł͔��傪��O�҂ɓ]�����邱�Ƃ��֎~����d���n�����Ȃǂ���ʓI�ł���B

�Q�j �s�����ȉ��i

��ʓI��Gazprom�̓K�X���i����A�̐Ζ����i���i�ɘA�������Ă���B

���ꎩ�͈̂�@�ł͂Ȃ��A�K�X���i�����ɂ��قȂ邱�Ƃ��A�e���̃G�l���M�[�~�b�N�X�ł̃K�X�̏d�v�����قȂ邽�߁A��莋���Ă��Ȃ��B

�������AGazprom�̃R�X�g�A�n��ʂ̉��i�ȂǑ����̓_����l�����AGazprom�̗̍p����Ζ����i�Ƃ̘A���t�H�[�~�����͎��v�Ƃ���Gazprom�ɗL���ł���Ɣ��f�����B

�R�j�@�p�C�v���C�����݂Ƃ̌��т�

�u���K���A�ƃ|�[�����h�ŃK�X���������̃p�C�v���C���ɂ��Ă̖������Ƃ��A�s����x�z�����ƌ��O����B

�u���K���A�ł́A�R�X�g�������A�o�ό��ʂ����s�m����South Stream

Pipeline �v��ւ̎Q���������Ƃ����B

�|�[�����h�ł́AGazprom�ȊO�̃K�X���|�[�����h��ʉ߂���Yamal

�p�C�v���C���Ɋւ��āA���������Gazprom���֗^���邱�Ƃ������Ƃ����B

Yamal

Pipeline�́A���V�A�̃��}����������x�����[�V�y�у|�[�����h���o�R���ăh�C�c�Ɏ���p�C�v�����ŁA���V�A�̓Ɨ��n�V�R�K�X���Y�E�̔����Novatek

���^�c����B

���������S��Vestager�i�x�X�e�A�[�j���B�ψ���22���A�L�҉�Łu���B�s��Ŋ��������Ƃ͉��B��Ƃł��邩�ǂ����ɂ�����炸�AEU�̃��[���Ɋ�Â��čs�����Ȃ���Ȃ�Ȃ��v�Ƌ��������B

Gazprom�ւ̌x���ɂ��āu�����I�ł͂Ȃ��v�Ǝw�E�A�������E�N���C�i���̑O����n�܂��Ă����_�Ȃǂ����������B

�����������V���ɂ��ƁA��N���̉��Vestager ���B�ψ���Gazprom�̒������u�D��v����p�����������A�u��������s��v���uEU���ڎw���G�l���M�[������B������ꏕ�ɂȂ�v�Əq�ׂĂ���A�ΘI�G�l���M�[�ˑ���������G�l���M�[�����B���̂��߂ɒ������}�����ƌ�����B

EU�̋�̓I�ȓ����̓E�N���C�i��肪�n�܂��Ă���ł���A�E�N���C�i���Ȃǂ�������EU�ƑΗ����郍�V�A�̔����͕K�����B

Gazprom�́u�e���@�K�ƍ��ۖ@�����i�ɏ��炵�Ă���A�����������v�Ɣ��_���鐺�����\�����B���Ђ͂���Ɂu�i����̔��f�́j�����̈�i�K�ɉ߂����A��@�ƔF�肷����̂ł͂Ȃ��B������@�̘g���ōs�����Ă����v�Ƃ����B���u���t�I�O���́u�d�t�̎咣�̓��V�A�Ƃ̍��ӂɔ�����v�Ɣᔻ�����B

�[�[�[

���V�A��2014�N12��1���A�E�N���C�i���I�ă��V�A���牢�B�암�ɓV�R�K�X��A������p�C�v���C�� South Stream �̕~�v���P���B

���ۂɂ́A�p�C�v���C���̊C�ꕔ�����݂̂��߂�140�����[���̒��B��EU�̐��قō���ɂȂ��Ă��邱�Ƃ����邪�AEU�ɂ�锽�������ƂȂ����B

EU��2013�N12��4���A�e������������South Stream

pipeline ���_���EU�̖@�Ɉᔽ���Ă���A�[������Č�����K�v������Ƃ����B

South Stream pipeline

���_�����Ă���Ƃ����EU�̋K���́A2007�N9���ɍ̑����ꂽ��O���d�́E�K�X���R���p�b�P�[�W�ł���B

����̓G�l���M�[�Ɋւ������҂̑I���A�t�F�A�ȉ��i�A�N���[���G�l���M�[�A�����̕ۏ�ړI�Ƃ�����́B

�Đ��\�G�l���M�[�ɓ�������Ȃǂ̏���Ƃł��G�l���M�[�s��ɎQ���ł���悤�ɂ�����̂ŁA��̓I�ɂ́A�G�l���M�[�̐��Y�ƗA���l�b�g���[�N�̏��L������B����ɂ��d����p�C�v���C���̏��L�҂��A���p�����ۂ�����A�������i��v�������肵�ĎQ����W�Q����̂�h�����Ƃ�_�����̂ł���B

South Stream pipeline�ɂ��ẮA�V�R�K�X�̐��Y�҂ł���Gazprom���p�C�v���C�������L���邱�ƂɂȂ邽�߁A����Ɉᔽ����Ƃ����咣�ł���B

Gazprom�̓V�R�K�X�����𑗂�p�C�v���C���͔F�߂��Ȃ��Ƃ����B

�E�N���C�i��2013�N�ɉ��B�A���Ƃ̐����E�f�Ջ���̉�������ς܂������A���V�A���̎p���������郄�k�R�r�b�`�O�哝�̂�2013�N11���AEU�Ƃ̊W����������u�A������v�̒�����������A���V�A�Ƃ̋��͊W�𖧂ɂ�����j�ɓ]�������B

�i���ꂪ���݂̃E�N���C�i���ɂȂ���j

EU�K����2007�N9���̂��̂����A2013�N12���܂ł�

EU��South Stream �v��ɂ��ĉ�����莋���Ă��Ȃ��B

2014/12/4

���V�A�ASouth Stream �v������~��

Gazprom�̓K�X�̔��ƃp�C�v���C�����݂̗�����Ɛ肷�邱�Ƃŋ����e���͂�ۂ��Ă������AEU�̓K�X�ƃC���t���̓Ɛ�͋����Ȃ��p�����������B

�@

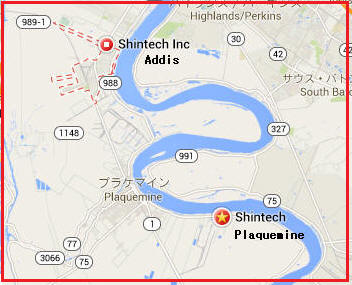

�M�z���w��4��23���A�č��q���Shintech��PVC�̎匴���̈�ł���G�`�����Y����H��̌��݂����肵��

�Ɣ��\�����B

���{�̉��w��Ђ��č��ŃG�`�����H������݂���̂͂��̓��������߂ĂƂȂ�B

���݂���H��̃G�`�����̐��Y�\�͂́A�N�Y50���g���B�H��̗��n��Shintech�����ɏ��L���Ă��郋�C�W�A�i�BPlaquemine�̍H�Ɨp�n�ŁA2018�N�O���̊�����ڎw���B

�����z�͖�14���h���������݁AShintech�̎��Ȏ����Řd���B

���ݍH���͎�ɓ��m�G���W�j�A�����O���������A�č����[�}�X�Ђ̋Z�p��p����B

�@

�t�L�@

�G�`���������ݔ��v���W�F�N�g�ł�2016�N�t�ȍ~�A�n�Ղ̖��ōY�H���̎蒼���������ʔ������A�Ή��H����i�߂Ă����B

2017/5/24�@���m�G���W�j�A�����O�̌��Z�@�č��G�`�����v���W�F�N�g�ő���

���m�G���W�j�A�����O��2020�N2��13���A���ݍH�����������A�G�`�����̐��Y���J�n���ꂽ�Ɣ��\�����B

�[�[�[

�M�z���w��2014�N4��15���A�č��q��Ђ�Shintech

��PVC�̎匴���̈�ł���G�`�����Y����H��̌����iAir Permit application�j�����C�W�A�i�B�̊����iLouisiana

Department of Environmental Quality�j�ɐ\�������Ɣ��\�����B

�����̍ŏI����͐�������Ƃ��A���L���Ă���4�ӏ��𗧒n�Ƃ��ĕ]�����Ă���Əq�ׂĂ����B

�@�E���C�W�A�i�B Addis��PVC 58���g���v�����g

�@�E���C�W�A�i�B Plaquemine �̓d���EVCM�EPVC�̃R���v���b�N�X�@�ˁ@����A�����Ɍ��肵���B

�@�E��L�̋߂�

�@�E�e�L�T�X�B Alvin �iShintech��Freeport��PVC�v�����g���琔�}�C���k�j�@�\���͏o����Ă��Ȃ��B

|

�@ |

|

�@�@2014/4/17

Shintech�A�č��ŃG�`�����H��̌�����\��

�G�`��������������ƁA��������PVC�܂ł̈�ё̐��������A��w�̃R�X�g�_�E�������ҏo����B

Shintech�͓����A����VCM��Dow

Chemical���狟�����Ă����B

1996�N�� Louisiana�B Convent��Shintech�̑��H�ꌚ�݂����߂����A�d���`VCM�`PVC�̈�ё̐����l�����B

�������A���̌v������ی�c�̃O���[���s�[�X���u�_�C�I�L�V�����������鉖�r�H������l�Z���̑����n��Ɍ��݂���̂͐l�퍷�ʁv�ƍU�����ē�q���A���ǁA1998�N�ɂȂ�M�z�͗��n��Addis�ɕύX���A��ѐ��Y��I�グ���Ăo�u�b

59���g���݂̂̐��Y�Ƃ����B

2004�N12���ALouisiana �B Plaquemine �����z10���h���������ĉ��f

45���g���AVCM 75���g���APVC 60���g���̈�ѐ��Y���s���v��\�����B

�����č���A�G�`�����ɐi�o����B

�č��ł̃G�`�����̓V�F�[���K�X����̃G�^���𗘗p���邱�ƂŒ�R�X�g�����҂ł���B

�H�Ɖ��͍H��ߕӂ̓y�n�̒n���̊≖�w����̎�ł��A�d���̓d�͗��������B

�M�z���w��2013�N6���AShintech �����C�W�A�i�B(Addis or

Plaquemine) �ł̓d���A���r���m�}�[����щ��r�����̐��Y�\�͂̑��������肵���Ɣ��\�����B

�������鐶�Y�\�͂�VCM ��30���g��/�N�A�J���\�[�_ ��20���g��/�N�APVC ��30���g��/�N�ŁA������2015�N����ڎw���B�����z��5���h���B

����̃V���e�b�N�̉��r�����̐��Y�\�͂́A���C�W�A�i�B�̍H��̊������ƃe�L�T�X�B�̍H�����295���g��/�N�ƂȂ�B

| �@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�P�ʁF���g�� |

|

���n |

PVC |

VCM |

�J���\�[�_ |

|

Texas�B |

Freeport |

�@145 |

�@�@�| |

�@�@�| |

|

Louisiana�B |

Addis |

�@�@58 |

�@�@�| |

�@�@�| |

|

Plaquemine |

�@�@60 |

�@�@160 |

�@106 |

|

���� |

32 |

30 |

20 |

| ���v |

�@295 |

�@190 |

�@�@126 |

|

2013/6/21�@Shintech�A���Y�\�͊g��������@

�@

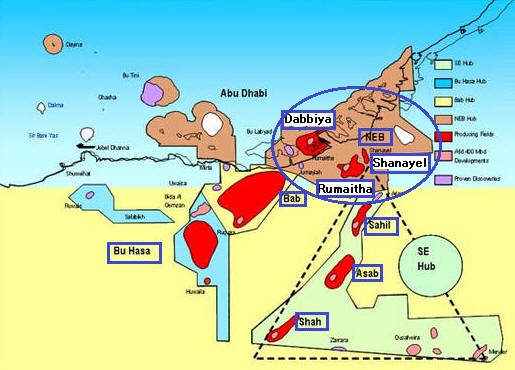

2015/4/29 ���ېΖ��J����A�A�u�_�r���̗���ADCO�z��̌��v�擾�@�@�@

���ېΖ��J����iINPEX�j��4��27��

�A�A�u�_�r���̗����ADCO�z���5%�̎Q�����v���擾���A2015�N1��1�������40�N�Ԃ��_����ԂƂ��闘���_������{�y�уA�u�_�r���c�Ζ���ЁiADNOC�j�ƒ��������Ɣ��\�����B

ADCO�z��͓�������Ɉʒu����11�̐��Y���c��4�̖��J�����c����\������Ă���A�{�z��S�̂œ��ʖ�160���o�����̌��������Y����Ă��鐢�E�ł��L���̋�����c�Q�B

ADCO�Ђ��{�z��̃I�y���[�^�[�߂Ă���AINPEX��ADNOC��ADCO�ȂǂƂƂ��ɁA2017�N�܂łɌ������Y�ʂ����180���o�����ւƈ����グ��ׂ��A�J����Ƃ�i��

��\��B

�{�z�悩�琶�Y����錴���́A���������n��̃W�F�x���_�i����̏o�ׂɉ����āA2012�N�ɉғ����n�߂��Ζ��p�C�v���C���𗘗p���ăC���h�m�ɖʂ����t�W���C��������o�ׂ���Ă�

��B

���{�Ƃ��Ă͓���8���`9���o�������̌�����V���ɒ��B�ł��邱�ƂƂȂ�B

�[�[�[

ADCO�z���4�̒n��ɕ�����Ă���B

|

�P�jSE Hub (South East Asset�j

Asab ���c�@

Sahil ���c�@�@�@�@

Shah ���c�@�@�@�@

Qusahwira ���c

Mender ���c�@�@�J�����A2017�N���Y�J�n�\��

�Q�jBab Asset

�R�jBu Hasa/Huwaila/BQ Assets

Bu Hasa

���c�@�@

Huwaila ���c�@�@�@

Bida Al-Qemzan (BQ) ���c�@

�S�j North East Bab (NEB�j

Dabbiya ���c

Rumaitha ���c

Shanayel ���c

�@ |

������c��1939�N�ȍ~�A�O���̐Ζ���Ђɍ̌@����^�����Ă����B

1971�N�̓Ɨ����@�ɁAAbu Dhabi National Oil

Company

�iADNOC�j���Q�����AAbu Dhabi Company for Onshore Oil Operations (ADCO)��ݗ������B

����

ADNOC�̏o���䗦��15%�ł��������A1974�N��60%�ƂȂ����B

���̃����o�[�͈ȉ��̒ʂ�B

BP�AShell�AExxon

Mobil�ATotal �@�e9.5%�A�v38%

Portugal��Patex Oil and Gas�@2%

�����e�Ђ����v��2014�N1��10���Ɋ�����Ŏ��������B

����ɂ��āA�V����40�N�Ԃ̌��v���^�����邱�ƂƂȂ�A�e�Ђ����D���Ă���B

�悸2015�N1��1���t���Ńt�����X��Total ��10%�̌��v���擾�����B

�����INPEX��5%���v�擾�͂���ɑ������́B

�c���25%�������̊e�Ђ������Ă���Ƃ����B

�@�@BP�AShell

�i�����̌��v�ҁj�@�@

�@�@�@�c��ExxonMobil �͊C����cUpper Zakum�D��ŁA���㌠�v��������~�肽�Ƃ����B

�@�@Korea National Oil Company (KNOC)�APetroChina

�@�@���V�A��Rosneft ��m���E�F�[��Statoil �͌��v�����ɂ͓����Ă��Ȃ��Ƃ����B

�[�[�[

INPEX�́A2004�N5���ɁA�Ζ����c�i�����j���ۗL����W���p���Ζ��J���i���j�iJODCO�j�̑S���������������ɂ��擾���A���Ђ����S�q��Љ������B

�W���p���Ζ��J���͓����ɂ����ĊC����c�̊J����40�N�ȏ�ɂ킽�莖�Ƃ�W�J���Ă���B

INPEX�ł́A����̌��v�擾�́A�����ɂ킽��g����Ă������X�̐Ζ��J�����Y���Ƃł̑��Ǝ��т�Z�p�I�v�����]�����ꂽ���̂Ɨ�������

����B

���Ђ̏��L���錠�v�͉��L�̒ʂ�B���̂����A1996�N1���Ɍ��v���擾�����A�u �A���u�N�[�V���z���Inpex�Ƃ��Đi�o�������́B

���z�悩�琶�Y����錴���́A�p�C�v���C����ʂ��ă_�X���֑���ꂽ��A�E���V���C�t�����ƍ������A�E���V���C�t�����Ƃ��ďo�ׂ���Ă���B

| �@ |

JODCO |

INPEX |

ADNOC |

BP |

TOTAL�i���j |

ExxonMobil |

| �����U�N�����c |

�@�@12% |

�@ |

�@�@60% |

�@14.67% |

�@13.33% |

�@ |

| �E���V���C�t���c |

12% |

�@ |

60% |

�@14.67% |

�@13.33% |

�@ |

| �E���A�_���N���c |

�@�@12% |

�@ |

�@�@88% |

�@ |

�@ |

�@ |

| �㕔�U�N�����c |

�@�@12% |

�@ |

�@�@60% |

�@ |

�@ |

�@�@28% |

| �T�^�[���c |

�@�@40% |

�@ |

�@�@60% |

�@ |

�@ |

�@�@ |

|

�E���������c |

12% |

�@ |

60% |

14.67% |

13.33% |

�@ |

|

�i�X�����c�@ |

12%

|

�@ |

60% |

14.67% |

13.33% |

�@ |

| �A�u�A���u�N�[�V�����c |

�@ |

25% |

�@ |

�@ |

75% |

�@ |

�]���̖��c��2018�N�Ɋ��������邽�߁A���������s���Ă���B

���̂����A�㕔�U�N�����c�ɂ��Ă�2014�N1��20����2041�N�܂ʼn������ꂽ�B

�@

�@

2015/4/29�@�@���c��i�A�č��ł�2�^���A�a���Í܁u�A�N�g�X®�v�̐������ӔC�i�ׂ̘a���Ɍ��������Ӂ@

���c��i��4��29���A�č��ɂ�����2�^���A�a���Í܁u�A�N�g�X®�v�ɋN�������N�������咣���鐻�����ӔC�i�ׂŁA�命������������a���Ɍ��������ӂɎ������Ɣ��\�����B

���Ђ́A�{�i�ׂɂ����錴�����̎咣�ɂ͍������Ȃ����̂ƍl���Ă���A���Ђ̖@�I�ӔC��F�߂���̂ł͂Ȃ��Ƃ��Ă���B

�a���͌�����95%�����ꂽ�ꍇ�ɗL���ƂȂ�B

�a�����͌�����95%�����ꂽ�ꍇ��23.7���h���A97%�ȏオ���ꂽ�ꍇ��24���h���ƂȂ�B

���Ђ͘a���ɎQ�����Ȃ��i�ׂ̔�p�����܂߁A2015�N3������27���h��(3,241���~�j�������v�シ��B

���Ђ͓����A2015�N3�����̑��v�������i���~�j�\�����B���̏C�����܂ށB

| �@ |

�c�Ɨ��v |

�ň��O���v |

�������v |

| �O����\ |

1,700 |

1,600 |

650 |

| ����\�z |

-1,300 |

-1,450 |

-1,450 |

| ���� |

-3,000 |

-3,050 |

-2,100 |

���Ђ��ŏI�Ԏ��ɂȂ�̂�1949�N�̏��ȗ��A���߂āB

�[�[�[

2014�N4���A����Terrence Allen �� 2�^���A�a���Í܁u�A�N�g�X®�v�ɋN�������N�������咣���鐻�����ӔC�i�ׂɂ����āA�ă��C�W�A�i�B�̘A�M�n�ق̔��R���A�����̎咣��F�߁A���c��60���h���A�č��ŃA�N�g�X�������Ŕ̔����Ă���Eli

Lilly ��30���h���̒����I���Q�����̎x�����𖽂���]�����o�����B

���Q�����Ƃ��ẮA147.5���ăh���i���c 75%�AEli 25%�j���������Ă���B

���c��i�́A�������N�����̓A�N�g�X�ɂ����̂ł͂Ȃ��A�܂��A���̈��i�̃��X�N�ɂ��Ă͓K�ɒ��ӏ��������Ă���Ƃ��A�u���̂��т̕]���͑�ψ⊶�ł���A���ꏳ���ł��Ȃ��v�Ƃ��Ă���BEli

Lilly ���A�A�N�g�X��2�^���A�a�ɂ͏d�v�Ȏ��Ö�ł���A�A�N�g�X���������N�������N�������Ƃ̏؋��͖����A�O��I�ɑ����Ƃ����B

2014/4/11

�ĘA�M�n�ق̔��R�A���c��i��60���h���̒����I�����x���̕]���@

���c��i�͂��̕]����s���Ƃ��A�\�Ȃ�����@�I��i�őR������j��\���A���C�W�A�i�B�A�M�n���ٔ����ɑ��ẮA���R�F����Ƃ��鐿���ƁA�ĐR�̐�����ʁX�ɍs�����B

�����I���Q�������̔��R�F����Ƃ���悤���߂������ɑ��́A������2014�N8���A�����ނ��錈����s�����B

2014/9/2

���c��i�̃A�N�g�X���A�čٔ����͔��R���\���p���v�������ہA���c�͔����ے�f�[�^�\

�@

���c�͍ĐR�����啝�Ȍ��z�����߂����A���C�W�A�i�B�����A�M�ٔ�����10��27���A�����I���Q�������z�̌��z��F�߂錈�肨��т����錸�z�f���锻�����������B

���c�̒����I�������z�@60���h����2,765���h��

Eli Lilly�@�@�@�@�@�@�@�@�@�@ 30���h���� 922���h��

�Ȃ��A�⏞�I���Q�������z�ɂ��ẮA���147.5���h������127���h���ւ̌��z�����肳��Ă���B

����܂ł̍��z�����I������10��ł͑S�Ă��j���܂��͑啝���z�ƂȂ��Ă���A���R�̌���ǂ���̂��̂͂Ȃ��B

�č��̍ō��ق́A�����I�����͕⏞�I���Q��������ۂ̔�Q�z�Ɍ����������̂łȂ��Ƃ����Ȃ��Ƃ��Ă���A�������̃P�[�X�ł͕⏞�I���Q�����z��10�{�Ȃ�F�߂���Ƃ����B

���������c�́A���Q�������z�̑召���킸�A���̎����Ŏ�舵��ꂽ�؋��ɂ���āA���Ђ̐ӔC�͔F�肳�����̂ł͂Ȃ��Ƃ��A��i���邱�ƂƂ����B

�[�[�[

��L�͌���Terrence Allen

�ɌW���ٔ������A�č��ł́A�A�N�g�X�̒������p���������N���������ǂ�����A���������Ƃ̑i�ׂ���6000���N���Ă���B

�A�N�g�X�Ɋւ��ẮA����܂�����܂Ŗ{�����܂߁A7���̔��R���]���┻�����o�Ă���B�����A5���͋p������Ă���B

�J���t�H���j�A�B�ƃ����[�����h�B�̏B�ٔ����ł͔��R�������v820���h���̎x�����𖽂������A�ٔ�����������p�� �����B

���X�x�K�X�̏B�قł�2014�N�A���R���������̑i�����p�������B

2014�N5����80��81�̏�����10���h���̑��Q���������߂��ٔ��ł́A���K�����ɂ̓A�N�g�X������ł��Ȃ������Ƃ���Ă���A���R�����i�����p�������B

���̑O�T�ɍs��ꂽ�V�J�S�̒j���i���Ɏ��S�j�̃P�[�X�ł��A���R����2���Ԉȓ��̐R�c�ŋp�������B

2014�N10��3���A�y���V���x�j�A�B�t�B���f���t�B�A�S��ʑi�ٔ�����

Frances Wisniewski���������Ƃ����u�A�N�g�X®�v�ɋN�������N��������咣���鐻�����ӔC�i�ׂɂ����āA���c��i����205���ăh���̕⏞�I���Q�ɂ��ӔC������Ƃ̔��R�]���������ꂽ�B

����̘a���͕č��Œ�N����Ă��鐻�����ӔC�i�ׂɊւ��A���̑命������������a���Ɍ��������ӂɎ��������́B

�@

�@