�u���O�@���w�ƊE�̘b��@knak�̃f�[�^�x�[�X���� �@�@�@�@�@�ڎ�

����͉��L�̃u���O�������Ƃɂ܂Ƃ߂����̂ł��B

�ŐV�����@https://blog.knak.jp

�@

2015/7/16�@�M���V���A�������v�@�ĉ�����j�n��@

�M���V���c���7��16�������i���{����16���ߑO�j�ɂ��A���Z�x�����c�̑O��Ƃ���EU�Ȃǂ̍��c����v�����ꂽ�������v�̊֘A�@�Ă��̌�����B

�@�\ �t�����l�ŗ��̊ȑf��

�@�\ �L�͂ȉې�

�@�\ �N���팸

�@�\ ���Ɠ��v�ǂ̓Ɨ��t�L�@�M���V���c��́A�^����229�[�A����64�[�A���[��6�[�@�i����1�l�j�ʼn������B

�������A����������Ă��A�I���ł͂Ȃ��BEU�̓M���V���c��ł̖@������҂��āA7��15���Ƀ��[��������������J�Â��ĉ��v�̎��s���m�F���A�e���c��ł̏��F���o�Ă悤�₭�A�����Ɏx����������J�n���邪�A�ȉ��̑[�u�ւ̃R�~�b�g�����g���A���c�J�n�ւ̍Œ�����ł���B

���M���V����7��22���܂łɖ����i�@���v��EU�̋�s�j�]���[�����{�����B

�t�L

�M���V���c���7��23�������A�������v�@�đ��e���������B

�M���V���̋��Z�V�X�e����i�א��x�̈��萫�����߂邽�߂̖@�ĂŁA��s���j�]�����ꍇ�ɕی삷��a���z������ɗ}���鐧�x������B�����i�ׂ̎葱�����ȗ������A��p�����炷�i�@���x���v���i�߂�B���ȉ��̉��v�ɂ��Ė��m�ȓ�����ݒ�B

�\ ��_�ȔN�����v

�\ ���i�s��̉��v

�\ ���d�Ԃ̖��c��

�\ �c�̌��A�X�g���C�L�A�W�c���قȂǂ̌�����

�\ �s�ǎ��Y�ւ̑Ή�����I����̑j�~�ȂNj��Z�Z�N�^�[�̋���

���ȉ��̑[�u���u����B

�\ ���c���⎑�Y�ڊǂɂ��Ɨ������500�����[����ݒ�B���̂���3����2�́A��s�̎��{��������팸�ɏ[���B

�\ �s���R�X�g�팸�Ɛ����I�ȉe���͂�}���B7��20���܂łɍŏ��̒�āB

�\ ��v�@�Ă��c��Ȃǂɒ���O�ɍ��c�̏��F��

�M���V���̉~���č��u�T�����C�v�̂���7��14���ɏ��Ҋ�����������117���~�͑S�z�ԍς��ꂽ���A7��13����������IMF����̎ؓ��� 4.5�����[���͕ԍς���Ȃ������B

7��17���́A2014�N7�����s��3�N���̍��̗������i7100�����[���j������A7��20���ɂ�ECB�ւ� 35�����[�����҂��Ă���B

�����Ȏx�����܂�܂łɁA�Ȃ��Z�����ǂ����Ă��K�v�����A����ɂ��āAEU�����ł̍R��������B

EU�̎��s�@�ւł��鉢�B�ψ���́A7���̃M���V���̎����s�����蓖�Ă��邽�߂ɉ��B���Z���胁�J�j�Y���iEFSM�FEuropean Financial Stability Mechanism�j�����p����70�����[���̂Ȃ��Z�������{���邱�Ƃ��Ă��Ă���B

����ɑ��A�p����George Osborne�������́A14���̋��c��O�Ɋe���̍������Ɠd�b�ʼn�k���A�ȉ��̒ʂ�q�ׁAEFSM�����p���邱�Ƃɔ�����Ƌ������� �B

EFSM���g���āA�M���V�������q���Z�������s����ƕ����Ă���B���̂��߂ɂ́AEU����28�����S�̂ŁA100�`120�����[�������܂Ȃ���Ȃ�Ȃ��B�����Ȃ�ƁA�p���̎x�����z�́A10�����[���K�͂ƂȂ�B

�p���́A�O��M���V������@�����o����2010�N�ɉ��B�A���Ƃ̊ԂŁA���[�����ŋN������@�Ɋւ��Ă�EFSM�͎g��Ȃ��A���[�����̍������őΉ�����Ƃ������ӂ����t���Ă���A����ǂ����ăM���V����@�ɑ���Z����EFSM���g���悤�Ƃ��Ă���̂��A�����o���Ȃ��B

�p���ƂƂ��ɁA�[�����̃`�F�R�����������Ă���Ƃ����B

2009�N10���̃M���V���̐�������A�O�����ɂ������Ԏ��ƍ��́g�����h������݂ɏo�����Ƃ���A�M���V���̍�����@�������A�������O���|���g�K����X�y�C�����̑��Ɋg�債���B

���̂��߁A2010�N5����EU�̗Վ��t����c�ŁA2�̑g�D�̐ݒu�����߁A������IMF��������3�̒�����Ȃ��I�x������ꂽ�B

EFSM �i���B���Z���胁�J�j�Y���FEuropean Financial Stability Mechanism�jEU27�J���̑g�D

EFSF�i���B���Z����t�@�V���e�B�FEuropean Financial Stability Facility�j���[����17�J���̑g�D�i�����g�D�j

EFSM ��EFSF��IMF�ƂƂ��ɁA�A�C�������h�ƃ|���g�K�������̎x�����s�����B

EFSF�� �M���V���A�A�C�������h�A�|���g�K��������1920�����[�����A�X�y�C���̋�s���{������1000���h���̎x�����s�����B

���[������EFSF��2010�N6������2013�N6���܂ł̎����@�ւƂ��Đݗ����ꂽ���߁A���̌�p�Ƃ���ESM�i���B���胁�J�j�Y���FEuropean Stability Mechanism�j���ݗ����ꂽ�B

EFSF�̍��̂����A�X�y�C���̋�s���{������1000�����[����ESM�Ɍ����肳�ꂽ�B

EFSF�͂��̌�͗Z���͂��Ȃ����A1920�����[���̍���������܂ł͑�������i���݂������j�BESM�̗Z���\�͂�5000�����[�������A�����́iEFSF�́j1920�����[�����܂߂�ƁA�ō��ݕt���z�͖�7000�����[���ƂȂ�B

�����_�ł̑̐��͉��L�̒ʂ�B

EFSM�iEU27�J���j

ESM�{EFSF�i�c�������j�i���[��17�J���j

�p���ɂ��ƁA���[�����ŋN������@�Ɋւ��Ă͍����EFSM�͎g�킸�A���[�����̍������őΉ�����Ƃ������ӂ��������Ƃ����B

���̏ꍇ�A���RESM���g�����ƂƂȂ�B

�������A���B�ψ���́A7���̃M���V���̎����s�����蓖�Ă��邽�߂�EFSM�����p����70�����[���̂Ȃ��Z�������{���邱�Ƃ��Ă��Ă���B

���̗��R�Ƃ��ẮA���L�̎������̂ł͂Ɖ\����Ă���B

ESM���g���ꍇ�A�ً}���c�Ƃ����c�����@���K�v�����A����ɂ͋c������85% �ȏ�̎^�����K�v�ƂȂ�B

���̏ꍇ�A�h�C�c�̋c������26�����Ă��邽�߁A�h�C�c���^�����Ȃ���Όq���Z�����o���Ȃ��B�M���V�����S�Ă̗v����������܂ł̊Ԃ́A�h�C�c�̎^���͖����Ǝv���A���ʂ̎����蓖�Ă�EFSM�ɗ��炴��Ȃ��B

�������A���[�����̓�������i�h�C�c�̔��j�ŁA���ӂɔ�����EFSM���g���Ƃ����̂͋��ʂ炸�A�[�����̎^�����Ȃ����낤�B

�[�[�[

�t�L

���B������s�iECB�j��7��16���A�M���V���̋�s�����ً}�������x���iELA�j�̏���������グ���B

�����グ����1�T�Ԃ�9�����[���Ƃ����B

������A�M���V���̍�����s�͏T����7��20������c�Ƃ��ĊJ����B�P��60���[���̈����o�������͑����邪�A�����o���Ȃ��������𗂓��Ɏ����z�����Ƃ��o����悤�ɂ���B

���@�P�T�Ԃ�����420���[���ɕύX

�M���V�����������v�̊֘A�@�ĉ����A�M���V���x���ɋc��F���K�v�ȃh�C�c�A�t�B�������h�Ȃ�6�J���̋c����F�����B

�d�b�ɂ�郆�[��������������J����A3�N�Ԃ�820�����[������V���Ȏx���Ɍ������葱���J�n�����߂����A�x���̐��������8���ɂȂ錩�ʂ��B

EU��7��17���AEFSM�����p���ăM���V����71.6�����[���̒Z���̂Ȃ��Z�����s�����Ƃ����߂��B���Ԃ͍ő�3�����ŁA2���ŕԍς���B

�Z���̂Ȃ��Z���Ƃ������ƂŁA�p�������ӂ����Ƃ݂���B

����œ��ʂ̍��ԍς̖ړr���������B

7��20���A71.6�����[���̂Ȃ��Z�������{�B

�M���V���͓����A���B������s�iECB�j���ۗL���铯�����̌��{�Ɨ��������킹��42�����[�����x�������BIMF�ɂ������Ă���20�����[����ԍς��AIMF�͐����ŃM���V�����u���؍��v�łȂ��Ȃ�A�����̋��Z����Ɛ������x����ƕ\�������B

�[�[�[

�t�L

���[�������������8��14���A�M���V���ɑ�3�N�Ԃōő�860�����[���̐V���ȋ��Z�x�����s�����ƂŐ����ɍ��ӂ����B

�h�C�c�ȂNJW���̋c��ł̏��F�葱�����o�āA�u���B���胁�J�j�Y���iESM�j�v����A�܂���10���܂łɌv260�����[����Z������\��B8��20���ɉ��B������s���ۗL�����32�����[���̃M���V�����̏��Ҋ������}���邱�Ƃ���A��s����130�����[�����܂łɗZ���A�c���130�����[���̂����A100�����[���͋�s�̎��{�����ɂ��Ă�v��B

�M���V���͎x���������ɁA�����Č��Ɍ����A������N�����v��Ŏ����̂��߂̐Ő����v�Ȃǂ𑱂���K�v������B

�[�[�[

�t�L �`�v���X��8��20����Ƀe���r��ʂ��ĉ������A���C���āA���I�����s���ƕ\�������B���߂ĐM�C��₤�B���J�[����9��20���̌��ʂ��B

�[�[�[�[�[�[

IMF��7��14���A�M���V���̍����Ɋւ�����\�����B

�@�@https://www.imf.org/external/pubs/ft/scr/2015/cr15186.pdf

IMF��6��26���t���ŁA���\�������A���̌�̕ϓ���D�荞�݁A���������B

���e�͈ȉ��̒ʂ�B

2�T�ԑO�̕��ȍ~�A��s�x�ƁA���{�K�������ɂ���s�V�X�e���ƌo�ς͒ɂB

�M���V����2018�N���܂ł̋��Z�x���̕K�v�z��850�����[���ɋy�ԁB

�����̑�̍��ӂ��Ȃ���A����2�N�Ԃ�GDP��200%�ɒB����B�M���V�������B���l���Ă�����̂����~�ύ����Ȃ���Ύ����s�\�ƂȂ�B

�I�����Ƃ��āA�Z���̋������ɂ߂ĒႢ�ŗD�������ɂ������30�N�ȏ�̕ԍϗP�\���s�����A���̈ꕔ�������s�����Ƃ��B

�@

2015/7/17 �t�B���b�s���̐Ζ����w�̌���@

JG Summit Olefins�̃t�B���b�s�����̃i�t�T�N���b�J�[�́A��N6���Ɏ��^�]���J�n�������A�Z�p���ɂ�菤�Ɖ^�]�͔N���ɂ��ꍞ�݁A�ŋ߁A�悤�₭�ғ�����85%���x�܂ŏグ�Ă����B

�@

JG Summit Holdings��100%�q���JG Summit

Petrochemical ��1990�N�㏉�߂ɍ\�z���A�������Ă������̂ŁA2005�N���ɂ悤�₭�\�z���O�i�����B

�������AJG Summit Olefins�͍ŏ�

2005�N�ɓo�L���ꂽ���̂́A�������Ōv�悪�x�����A2010�N�ɍēo�L���ꂽ�B

�}�j�������Batangas ��JG

Summit Petrochemical ��PE�APP�ɗאڂ��Č��݂������̂ŁA

�\�͂̓G�`������320,000�g���A�v���s������190,000�g���A�����K�\���� 216,124�g���ƂȂ��Ă���B

�[�[�[

JG Summit Holdings�̓t�B���b�s���̃R���O���}���b�g�ŁA���L��7�̃R�A���Ƃ��s���B

������A�H�i�FUniversal Robina Corporation

�s���Y�A�z�e���FRobinsons Land Corporation�AUnited Industrial Corporation (Singapore)

�q��FCebu Pacific Air

�����w�FJG Summit Petrochemicals�AJG Summit Olefins

���Z�FRobinsons Savings Bank

�e���R���FPhilippine Long Distance Telephone Company

�d�́FManila Electric Company

JG Summit Petrochemical��1998�N4���� JG

Summit Holdings 80%/�ۍg20%��JV�Ƃ��Đݗ����ꂽ�B

Batangas��PE�iHDPE/LLDPE) 175��g���i���� 200��g���j�APP 180��g���v�����g�����݂����B

�ۍg�͂��̌�A�o���䗦��17.72%�Ƃ������A2007�N�ɓP�ނ��AJG Summit Holdings��100%�q��ЂƂȂ����B

JG Summit Olefins�́A�����ŏ��̃i�t�T�N���b�J�[�Ƃ��āA6�N�ԁi2014�N1������j�̖ƐłȂǁA�Ŗ��セ�̑��̉��T����B

�[�[�[

���݂̃t�B���b�s���̐Ζ����w�̃��[�J�[�͉��L�̒ʂ�B

���[�J�[ ���n ���i Capacity ������ JG Summit Olefins Batangas �G�`���� 320,000t �@ �v���s���� 190,000t �@ JG Summit Petrochemical PE(HD/LL) �@200,000t �@ ��310,000t PP 180,000t �@ Philippine Polypropylene Inc.

�i���� Petrocorp)Bataan PP 160,000t ��225,000t �@

NPC-Alliance

�i���� Bataan Polyethylene)Bataan PE(HD/LL) 250,000t �@ Philippine Resins Industries Bataan PVC 100,000t ��140,000t

��180,000tChemrez Technologies �@ PS 30,000t �@

�e�Ђ̊T�v�͉��L�̒ʂ�B

Philippine Polypropylene Inc.�i���� Petrocorp�FPetrochemical Corporation of Asia-Pacific)

Petrocorp��Chemical Industries of the Philippines, Inc. (CIP) ��Dr. Eusebio S. Garcia �Ȃǂɂ��ݗ����ꂽ�B

Petrocorp�͍̎Z�����⌴���v���s�����s���Ȃǂʼn��x�����Ƃ��~�����B�i�����̃v���s�����͊؍��A��p�A���{�Ȃǂ���A�����Ă���A�̎Z�͂悭�Ȃ������j

2004�N������O���ւ̔��p�������A2008�N11���ɂ͊����CIP ��֘A��Ђ͏��L����Petrocorp �̊�����S�z�]�������Ă���B

���̌�A���Ђ�Vantage Stride (Mauritius) Ltd. �ɔ��p���ꂽ�B�t�B���s���ő�̐Ζ����Petron Corp.��2010�N3���A�Ζ����w���Ƃ̋����̂��߁A Vantage Stride (Mauritius) ����Petrocorp�̊�����40%�������Ɣ��\�����B

2010/3/19�@�t�B���b�s���ő�̐Ζ����Petron�APP���[�J�[Petrocorp�ɏo���@

���̌�APetrocorp��Philippine Polypropylene Inc.�ɉ��̂����B

Philippine Polypropylene��Bataan���N�Y 160 ��g����PP�H�����������B

Petron�͓��� Bataan �ɓ��Y18���o�����̐�������L���A������1300�̃K�\�����X�^���h�����B

2008�N��Bataan�̐�������FCC�ƃv���s��������ݔ���ݒu�A2009�N�ɂ�BTX�ݔ����ғ������Ă���BPetron �́A�쉺�̐Ζ����w�ɐi�o���A�v���s������BTX�����H���A�ꍇ�ɂ��ŏI���i�܂ō�肽���Ƃ��Ă������A�����ɂ��A���Ђ̃v���s������PP�����Ƃ��ċ������A�t�����l�����߂�B

NPC-Alliance�@�i���� Bataan Polyethylene)

Bataan Polyethylene �͓����ABP��39%�A�}���[�V�A��Petronas��39%�A�Z�F������6%�A���n����̃R���\�[�V�A����Profinda Holdings��16%���o�����Đݗ����ꂽ�B

���̌�A�̎Z��������BP�ƏZ�F���������E�����߁A���̕���Petronas���w������\��ł��������A���ǂ܂Ƃ܂炸�A2003�N�Ɉ�U���Z���ꂽ�B

2004�N���u�v���X�`�b�N���v�ٖ̈�������William Gatchalian ��Metro Alliance Holdings and Equities (Manila)��ʂ���Bataan Polyethylene �̍��𐢊E��s��IFC���甃����菶�������B

Gatchalian�̓C������National Petroleum Company�Ƃ̊ԂŃG�`�����̒��������_�����������B

2005�N�ɃC������National Petroleum Company ��Metro Alliance����Bataan Polyethylene ��60%���A���Ђ�NPC-Alliance�Ɖ��̂����B

���݂̏o���䗦�́F

�@�@�C������National Petrochemical Company 40%

�@�@�C������International Petrochemical Company 20%

�@�@Philippines Polimax �iMetro Alliance�O���[�v�j�@40%Bataan��HDPE/LLDPE 250��g�������B

�[�[�[

Philippine Resins Industries, Inc.

1994�N7���ɐݗ����ꂽ�B�o���䗦�͓�x�ύX����Ă���B

�@ �ݗ��� 2001/3 2004/3 ���\�[ 20% 50% 80% �O�H���� 20% 50% 20% Bank of Philippine Island 11% �[ �[ Mabuhai Vinyl 49% �[ �[ Bataan��PVC�̍H������B

�\�͓͂�����70��g������90��g���ɁA2004�N5����100��g���Ɋg�傳�ꂽ�B

�v�\�͂Ƃ��Ă�140��g������ŏI180��g���܂ʼn\�ƂȂ��Ă���B������VCM�͓��\�[�����{���狟�����Ă���B

�Ȃ��A�����̊����Mabuhai Vinyl �̓t�B���b�s���̌��n���{��PVC���[�J�[�ŁA�u���@�d�� 16��g���������APVC 28��g���Y���Ă����B

���̌�A�O�H������10%���o���A2000�N�ɓ��\�[��22.68%�o�������B

2009�N����TOB���s���A���\�[ 94.24%�A�O�H���� 5.76%�o���Ƃ��A���݂Ɏ����Ă���B���̌�APVC����P�ނ��A�u���@�i16��g���j�ɉ����A���\�[�Z�p��IM�@�d���i8��g���j�������A�d�����Ƃɓ������Ă���B

�[�[�[

Chemrez Technologies��D&L Industries�����Ƃ𑽊p���������́B

�@

2015/7/18�@�������ʃK�X 2030�N��2013�N�� 26%���@

���{��7��17���A�n�����g�������i�{�����J���A��_���Y�f�iCO2�j�Ȃlj������ʃK�X�̔r�o�ʂ��u2030�N�܂ł�2013�N��26%�팸�v�Ƃ���ڕW�𐳎����肵���B

https://www.kantei.go.jp/jp/singi/ondanka/kaisai/dai30/yakusoku_souan.pdf

���̖ڕW���A���A�ɒ�o����B���{�͖ڕW���肪�x��AG7�̒��ōł��x����o�ƂȂ����B

���{�͖ڕW�̌����ɂ�����A2030�N���_�̍Đ��\�G�l���M�[�䗦��22〜24���A������20〜22���ƌ��߁A2013�N��Ŕr�o�ʂ�21.9���팸�ł���Ƃ����B

�@ 2010�N�x 2030�N�x �Đ��G�l���M�[�i�ܐ��́j 9.6% 22�`24% ���q�� 28.6% 20�`22% LNG 29.3% 27% �ΒY 25.0% 26% �Ζ� 7.5% 3%

�@ �� �@ �@ �@ �@

�Đ��G�l���M�[���� ���� ���� 8.8�`9.2% �o�C�I�}�X 3.7�`4.0% �n�M 1.0�`1.1% �s���� ���z�� 7.0% ���� 1.7% �@�@�@�@2015/6/4 �G�l���M�[�~�b�N�X�ŏI��

����ɑ�փt�����ލ팸�Ȃǂ�1.5�����A�X�ѐ����Ȃǂɂ��CO2�z����2.6������悹���A�v26���팸��ڎw���B

����i�S���g��- CO2�j�@�@�䗦��2013�N���v�� (1,408)�ɑ���팸��

�@ 2005 2013 2030 2030/2013

�G�l���M�[�N��CO2 1,219 1,235 927 -308 -21.9% ��G�l���M�[�N��CO2 85.4 75.9 70.8 -5.1 -0.4% ���^�� 39.0 36.0 31.6 -4.4 -0.3% ��_���f 25.5 22.5 21.1 -1.4 -0.1% HFC���S�K�X 27.7 38.6 28.9 -9.7 -0.7% ���v 1,396.6 1,408.0 1,079.4 -328.6 -23.3% �������ʃK�X�z���� - - -37.0 -37.0 -2.6% �Čv 1,396.6 1.408.0 1,042.4 -365.6 -26.0%

�������ʃK�X�z����

�@�X�ыz������@�@2,780����

�@�_�n�y��Y�f�z������A�s�s�Ή����̐��i�@910���g��

�@���v�@3,700���g��

���{�͖ڕW�B���̂��߂̑�v��̍���ɒ��肷�邪�A�ƒ�ł�201�S���g������122�S���g���ցA�Ɩ��E�I�t�B�X�ł�279�S���g������168�S���g���ւƁA���ꂼ��40%�̔r�o�팸���K�v�ŁA�n�[�h���͍����B

�d�C���ƘA����ƐV�d�͂Ȃǂ̓d�͋ƊE��7��17�V���A2030�N�x�̓d�͔̔���1�L�����b�g��������̉������ʃK�X�̔r�o�ʂ��A2013�N�x�ɔ�ז�35%�팸���鎩��ڕW�𐳎��ɔ��\�����B�A���A�e�Ђ̕��S�����Ȃǂ͖���B

�[�[�[

�����V���ɂ��ƁA�e���̖ڕW�͉��L�̒ʂ�B

| �@ | 2030�N | 2025�N |

| ���{ | 2013�N��@26%�� | �@ |

| ���� | 2005�N�� GDP������60�`65%�� | �@ |

| �č� | �@ | 2005�N�� 26�`28%�� |

| EU | 1990�N�� 40%�ȏ㌸ | �@ |

| ���V�A | 1990�N��25�`30%�� | �@ |

| �؍� | ��Ƃ�Ȃ��ꍇ�� 37%�� | �@ |

| �J�i�_ | 2005�N�� 30%�� | �@ |

| ���L�V�R | ��Ƃ�Ȃ��ꍇ�� 25%�� | �@ |

�@

2015/7/20�@����̐V��������ҕ����w���@

����͋��Z�o�ό����7�����ɏ���ҕ����w���̐V�w�W���f�ڂ����B

�V��ɍ��E����A�ϓ����傫�����N�H���ƁA��N�ȗ��̌������̉e�����傫���G�l���M�[�����������́B

|

���� |

�R�A |

�@ �R�A�R�A �@ |

���̑��S�� �i��ނ��܂ށj |

����@�V�w�W |

|

�@�@���̑��H�i�i��ނ������j |

�H�i�i��ނ������j | |||

| �@�@�K�\�����@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ | �G�l���M�[ | �G�l���M�[ | ||

| �@�@�d�C�E�s�s�K�X�E�v���p���K�X�E�����@ | ||||

| ���N�H�i(�V��ɍ��E����A�ϓ����傫��) | ���N�H�i | ���N�H�i | ||

�u�������N�H�i�E�G�l���M�[�̑O�N����݂�Ƃ���ɂ��ƁA��N�Q�����s�[�N�Ɋɂ₩�ȃv���X���̏k���𑱂������ƁA�P�`�Q�����{�g���ɍĂѐL�т����܂��Ă��Ă���B�v

�i������j

�R�A�R�ACPI�Ƃ̈Ⴂ�́A���N�H���ȊO�̐H�����܂�ł��邱�Ƃ����A�ŋ߂͉~���ɂ�肱�̕���ł̒l�オ�肪�傫���B

�u�H���H�Ɛ��i�́A��N�V�����s�[�N�Ƀv���X�����ɂ₩�ȏk���X���ɂ��������A�S���ȍ~�́A�l������������Ȃ��ŁA�ב֑���̓����ɂ��R�X�g���̓]�ł�w�i�Ƃ������i���������L���i�ځi�����A���[�O���g�A�C���X�^���g�R�[�q�[���j�ł݂�ꂽ���Ƃ���A�v���X�����Ăъg�債�Ă���B�v�i������j

�A�����i�A�b�v�̃R�X�g����]�ł��镨���㏸�́A���[�J�[�̗��v�ɂ��A����҂̗��v�ɂ��Ȃ炸�A�D�܂������̂ł͂Ȃ��B

���{��2030�N���_�̃G�l���M�[�~�b�N�X�ŁA������20〜22���ƌ��� �A����Ɋ�Â��A�������ʃK�X�̔r�o�ʂ��u2030�N�܂ł�2013�N��26%�팸�v�Ƃ���ڕW�𐳎����肵���B

2015/6/4 �G�l���M�[�~�b�N�X�ŏI��

�������A��������S�Ă̌��q�F��40�N�ʼn^�]�I������Ƃ���A2030�N���ɐݔ��e�ʂ����݂̖��ƂȂ�B

2030�N�����q�͂�20�`22%�ɂ��邽�߂ɂ́A���ݒ��̓����E��Ԃ��ғ���������ŁA40�N�o�߂̌����̔�������������K�v������B

�����̌����̍ĉғ��̂��߂̈��S�R���͉̏��L�̒ʂ�B

���S�R���ɍ��i�����̂́A���1�E2���@�A���l3�E4���@�A�ɕ�3���@��5����A���l3�E4���@�ɂ��Ă͕���n�ق̉��������o�Ă���B

2015/4/15�@���l�����A�ĉғ��F�߂��@����n�ق�����������

��������1�`6���@�ɑ����A40�N���^�]��5��i���{���q�͔��d�E�։�1���A�֓d�E���l1�E2���A�����d�́E����1���A��d�E���C1���j���p�F�����߂��B

���{�̌�����48�43��ɂȂ�B�i���ɁA���ݒ���J�p���[�E��ԁA���d�E���ʁA�����d�́E����������AJ�p���[��Ԃ͈��S�R����\�����Ă���B�j

���{���q�͔��d���։�2���@�̒����̒f�w�����f�w�ƒf�肳�ꂽ�B�p�F�͕K���ł���B

�k���d�́E�u��1���ɂ��ẮA�L���Ғ����c���F����������S-1�f�w�����f�w�̉\�������Ɣ��f�����B�p�F�̉\���������B

�܂��A��1�E2���@�^�[�r������������S-2�AS-6�f�w���n�w�ɕό`�����\����ے�ł��Ȃ��Ƃ��Ă���B�n�k�E�Ôg�ۑ�̌����������B

40�N���̉^�]��ڎw���A�֓d���{�N3���ɁA���l3���A���l1�E2���̐\�����s�����B���q�͋K���ψ���ǂ����f���邩�A���ڂ����B

�@

�@ �@ �p�F����

�@ �@ ���S�R�����i

| �@ | ||||||

|---|---|---|---|---|---|---|

| �^�]�J�n | �^�� | �\�� ��KW |

�\�� |

�@(2015/7) | ||

|

�k�C���d�� �@�� |

�@ 1989/6/22�@ | PWR | 57.9 |

2013/7/8 |

�ϒO�������݂̗��N�́u�ߋ��̒n�k�������ł͂Ȃ��v���� ���� | |

| �A 1991/4/12�@ | PWR | 57.9 | ||||

| �B 2009/12/22 | PWR | 91.2 | ||||

| �d���J�� �@�@��� |

�[ |

ABWR | 138.3 |

2014/12/16 |

2014/4�@�Ί݂̔��َs�����݁A�^�]��~���߁A�i�� | |

|

���k�d�� �@���� |

�@ 2005/12/8�@ |

BWR (Mark-I ��) |

110.0 |

2014/6/10 |

���ƒ����c���f �u������������\���̂���i���f�w�j�v |

|

|

���k�d�� �@���� |

�@ 1984/6/1�@�@ |

BWR (Mark-I) |

52.4 | �@ | �@ | |

| �A 1995/7/28 |

BWR (Mark-I ��) |

82.5 | 2013/12/27 | �K���ρA�ΎR�D�̍~���ʂ̍Č����w�� | ||

| �B 2002/1/30 |

BWR (Mark-I ��) |

82.5 | �@ | �@ | ||

|

�����d�� �@������� |

�@ 1971/3/26�@ |

BWR (Mark-I) |

46.0 | �@ | 2012/4/19 �p�F | |

| �A 1974/7/18 | 78.4 | |||||

| �B 1976/3/27�@ | 78.4 | |||||

| �C 1978/10/12 | 78.4 | |||||

| �D 1978/4/18 |

BWR (Mark-I) |

78.4 | �@ �@ |

2014/1/31�@�p�F | ||

| �E 1979/10/24 |

BWR (Mark-�U) |

110.0 | ||||

|

�����d�� �@������� |

�@ 1982/4/20 |

BWR (Mark-�U) |

110.0 | �@ | �n�����p�F�v�� | |

| �A 1984/2/3 |

BWR (Mark-�U��) |

110.0 | �@ | |||

| �B 1985/6/21 |

BWR (Mark-�U��) |

110.0 | �@ | |||

| �C 1987/8/25 |

BWR (Mark-�U��) |

110.0 | �@ | |||

|

���{���q�� �@���C |

�A 1978/11/28 | BWR | 110.0 | 2014/5/20 | PWR�D��ŐR����� | |

|

�����d�� �@���芠�H |

�@ 1985/9/18 |

BWR (Mark-�U) |

110.0 | �@ | �@ | |

| �A 1990/9/28 |

BWR (Mark-�U��) |

110.0 | �@ | |||

| �B 1993/8/11 |

BWR (Mark-�U��) |

110.0 | �@ | �@ | ||

| �C 1994/8/11 |

BWR (Mark-�U��) |

110.0 | �@ | �@ | ||

| �D 1990/4/10 |

BWR (Mark-�U��) |

110.0 | �@ | |||

| �E 1996/11/7 | ABWR | 135.6 |

2013/9/27 |

�C��f�w���Ȃ����Ă���\�� | ||

| �F 1997/7/2 | ABWR | 135.6 | ||||

|

�����d�� �@�l�� |

�B 1987/8/28 |

BWR (Mark-I ��) |

110.0 |

2015/6/16 |

4���@�R���D�� | |

| �C 1993/9/3 |

BWR (Mark-I ��) |

113.7 |

2014/2/14 |

�n�k�E�Ôg�œ_�@ | ||

| �D 2005/1/18 | ABWR | 138.0 | �@ | �@ | ||

|

�k���d�� �@�u�� |

�@ 1993/7/30 |

BWR (Mark-I��) |

54.0 | �@ |

2015/7/17�@1��������S-1�f�w�����f�w�� �\�������Ɣ��f�B 1�E2���@�^�[�r�����������̒f�w����� |

|

| �A 2006/3/15 | ABWR | 135.8 | �@2014/8/12 | |||

|

���{���q�� �@�։� |

�@ 1970/3/14 |

BWR (Mark-I) |

35.7 | �@ | 2015/3/17�@���{���q�͔��d���p�F���� | |

| �A 1987/7/25 | PWR | 116.0 | �@ | 2013/5/27 �։�2���@�����̒f�w�����f�w�ƒf�� |

||

|

���d�� �@���l |

�@ 1970/11/28 | PWR | 34.0 | �@ | 2015/3/17 �֓d���p�F���� | |

| �A 1972/7/25 | PWR | 50.0 | �@ | |||

| �B 1976/3/15 | PWR | 82.6 |

2015/3/17 |

�k���f�w�̐[���ŋK���ςƑΗ� �K���ρA8�����܂łɊ�n�k�����m�� ���Ȃ���A�R���ł�������� |

||

|

���d�� �@��� |

�@ 1979/3/27 | PWR | 117.5 | �@ | �@ | |

| �A 1979/12/5 | PWR | 117.5 | �@ | |||

| �B 1991/12/18 | PWR | 118.0 |

2013/7/8 |

2014/5 �ĉғ���F�߂Ȃ����� 2014/5/30�@��ь��������~�ߑi�ה����@

�T�i�R�ŌW�����A�����~�߂̌��͂� |

||

| �C 1993/2/2 | PWR | 118.0 | ||||

|

���d�� �@���l |

�@ 1974/11/14 | PWR | 82.6 |

2015/3/17 |

2015/4/30 �^�]���ԉ����\�� | |

| �A 1975/11/14 | PWR | 82.6 | ||||

| �B 1985/1/17 | PWR | 87.0 |

2013/7/8�@ |

2015/2/12 ���S�R�����i |

2015/4/14�@����n�� ������ | |

| �C 1985/6/5 | PWR | 87.0 | ||||

|

�����d�� �@���� |

�@ 1974/3/29 |

BWR (Mark-I) |

46.0 | �@ | 2015/3/18�@�����d�͂��p�F���� | |

| �A 1989/2/10 |

BWR (Mark-I��) |

82.0 | 2013/12/25 | �@ | ||

|

�l���d�� �@�ɕ� |

�@ 1977/9/30 | PWR | 56.6 | �@ | �@ | |

| �A 1982/3/19 | PWR | 56.6 | �@ | |||

| �B 1994/12/15 | PWR | 89.0 | 2013/7/8 | 2015/7/15 ���S�R�����i | ||

|

��B�d�� �@���C |

�@ 1975/10/15 | PWR | 55.9 | �@ | 2015/3/18�@��d���p�F���� | |

| �A 1981/3/30 | PWR | 55.9 | �@ | �@ | ||

| �B 1994/3/18 | PWR | 118.0 | 2013/7/12�@ | 2015/3/20�n�ٔ��� �v���T�[�}�������~�ߔF�߂� |

||

| �C 1997/7/25 | PWR | 118.0 | �@ | |||

|

��B�d�� �@��� |

�@ 1984/7/4 | PWR | 89.0 | 2013/7/8 |

2014/9/10�@ ���S�R�����i |

2015/7/10�@ �j�R�����U��Ɗ��� |

| �A 1985/11/28 | PWR | 89.0 | �@ | |||

PWR�F�������^�AAPWR(Advanced PWR) �F���nj^�������^�@�|�|�|�t�B���^�t�x���g�ݒu�P�\�@

BWR�F�������^�AABWR(Advanced BWR)�F���nj^�������^�@�|�|�|�t�B���^�t�x���g�����ݒu�v

�@

2015/7/22�@������~�̔R���R�X�g�@

�͖쑾�Y��c�m�́u���܂߂̎�������v(2015/7/15)�́u������~�̔R���R�X�g�v�����グ���B

����܂Ōo�Y�Ȃ́A��������~�������Ƃɂ��R����̑����������炾�Ƃ������������o���Ă���B

2012�N�x��3.1���~�������ƌo�Y�Ȃ͎咣���Ă���B

�������A����͉R�������Ƃ��A�o�Y�Ȃ�2010�N�x����2014�N�x�܂ł̊e�N�x�ɓd��10�Ђ��g�p�������ۂ̉��ΔR���̎g�p�ʁA���̔N�x�̕��ϔR�����i���o�������B

LNG�A�Ζ��A�ΒY�A�E�����̍��v�A�����z�͋}�����Ă���B

�������A���ΔR���̉��i��2010�N�ȍ~�A�h�����Ă̒P���̏㏸�ɉ����āA�A�x�m�~�N�X�ɂ��~�������܂��āA�~���Ẳ��i�͑傫���l�オ�肵�Ă���B

�����ŁA2010�N�x�Ɣ�ׂđ����������ΔR���̎g�p�ʂ�2010�N�x�̉��i�������āA�A�����z�������瑝�����������v�Z���A��������E�����R���̗A�������������������������B

�u����͎����G�l���M�[���̓d�͊�Ր����ۂƌ��q�͐���ۂ����ׂďo���Ă����������B

������������ŔR������������Ƃ͊ԈႢ���Ȃ��B�����������A���̋K�͂𐳊m�ɍ����ɓ`����͍̂s���̖����̂͂����B

�s�����A����������ȁu�O������v���ł����グ�āA�����Ƃ͑S���Ⴄ�������������������̂悤�ɓ`���悤�Ƃ���Ȃ�A�������������߂����Ȃ���Ȃ�Ȃ��B�v

�[�[�[

���͂��̕��͂͐������Ȃ��B

�����ł́A���ΔR���̉��i�̏㏸��������~�ɂ͊W�̂Ȃ����̂Ƃ��āA�������Ă���B

�A�x�m�~�N�X�ł̉~���ɂ��~�����i�㏸�͂��̒ʂ肾���A���Ȃ��Ƃ��ʂ��}�����Ă���LNG�̃h�����ĉ��i�ɂ��ẮA���W�Ƃ͂����Ȃ��B

�ŋ߂����A�V���i�������o�Ă������A����܂ł́A���{��LNG�̍w���_��͂قƂ�ǂ��������i�X���C�h�ł������B

2010�N�x��2013�N�x���ׂ�ƁAWTI�������i�͔N���ς�79.59�h��/�o��������98.05�h��/�o������123%�A�b�v���Ă���B

�������A���̊Ԃ�LNG�h�����ėA�����i�́A55.91�Z���g/kg����83.22�Z���g/kg�ƁA149% �������Ă���B

�����������~�ɂ��A�s���R����₤���߂Ɋe�d�͉�Ђ�LNG�̃X�|�b�g�����ɑ��������߁A����������ꂽ���̂���Ǝv����B

���u���O�ł́A2013�N�x�ɂ��āA2010�N�x�Ɣ�r���āA�������i�A�b�v�����镪��1��2252���~�ƌv�Z�����B

���̕��͌�����~�̉e���Ƃ��ĉ�����K�v�����낤�B

2014/3/9�@�@LNG�A�����z����--- ������~�̉e���@

�Ȃ��A�{�N�ɓ���A�~���ɂ�������炸�ALNG�̒ʊ։��i�͋}�����Ă���B

�����_�ł́ALNG�̉��i�̖ʂł́A������~�̉e���͂Ȃ��Ȃ����Ƃ�����B

�@

2015/7/23�@�^�C�Ζ�����PTT�A�Ζ��������Ƃ��ĕҁ@

�^�C�Ζ�����PTT�̓^�C��6�̐������̂����A5�����L���A�Ɛ�Ƃ̔ᔻ���Ă����B

���Ђ͖{�N�ɓ���A���̂�����1�Ђ̎����S�Ăp�A����1�Ђɂ��Ă��N���Ɏ�����B

| �@ | �����\�� �i��bpd) |

PTT | ������ |

| Thai Oil | 275 | 49.10% | �@ |

| IRPC (���� TPI) |

215 | 38.51% | �@ |

| PTT Global

Chemical (���� PTT Aromatics & Refining) (����Rayong Refinery�j |

145 | 48.89% | �@ |

|

Star Petroleum Refining �@ |

155 �@ |

36%��0%(IPO) �@ |

Chevron 64%��55%(IPO��) |

| Bangchak Petroleum | 120 | 27.22%��0% |

������ Vayupak Fund�@��15.60% Social Security Office ��14.43% |

| Esso Thailand | 177 | �@ | ExxonMobil |

2015�N2���APTT��Bangchak Petroleum�̎��� 27.22%�̂����A15%�𐭕{��Vayupak Fund�ɔ��p�A������2015�N4���Ɏc���12%�𐭕{��Social Security Fund�ɔ��p�����B

���p���Bangchak�̊���\���́AVayupak Fund 15.60%�ASocial Security Fund 14.43%�A������ 9.98%�A��ʊ��� 59.98%�ƂȂ��Ă���B

PTT�̊W�҂͂��̂��сAStar Petroleum

Refining ��PTT�̎����i36%��) �����ƂɊ������J(IPO)���s�����Ƃ𖾂炩�ɂ����B

����ɂ��200�`250���o�[�c�i588�`735�S���h���j���W�߂�v��ŁAPTT��Star Petroleum ����������ƂƂȂ�B

PTT�͓Ɛ�̔ᔻ������邽�߁A�ȑO����IPO��ʂ��Ă̔��p���������Ă������A�K���ʂł̏�����JV�����Chevron�Ƃ̈ӌ��̑��Ⴉ��IPO ���{�����N���x��Ă����B

�����A���{��IPO���{���PTT�����Ȃ��Ƃ�25%��ۗL���邱�Ƃ����߂Ă������A�{�N3���ɂ��̏������O�����B

JV�����Chevron��IPO��ɂ�55%�̏o�����s���B

���̌��ʁAPTT�̐Ζ��������Ƃ́AThai Oil�AIRPC (���� TPI)�APTT Global Chemical�i����Rayong Refinery�j��3�ƂȂ�B

PTT�̐������Ƃ��̂��̂́A��r�I�D���ŁA2015�N��1�l�����̉ғ�����

97���A�����}�[�W���͑O�N�������13�����A�����v��3��5,500

���h���őO�N��������274���������Ă���B

���Ђł́A�u�K�X����̓����Ɍ����������𐮂���v�Ƃ��Ă���A�㗬�ł̓p�C�v���C����LNG�^�[�~�i���̐V���݁A�����ł͐Ζ����w���Ƃ̎��v�͋����Ɍ���������ϋɉ����Ă������j�Ƃ��Ă���B

�[�[�[

�e�Ђ̊T�v�͉��L�̒ʂ�B

Thai Oil

�����I�O��35��bpd�ŃX�^�[�g���A���݂�275��bpd�Ń^�C�ő�̐������B

���L�̎q��Ђ����B

Thai Paraxylene

Paraxylene 527��g�� Mixed Xylen 52��g�� Benzene 259��g�� Thai Lube Base

�@ Solvent and Chemical Products

�@

IRPC�i���� Thai Petrochemical Industry�FTPI)

Thai Petrochemical Industry (TPI) ��Prachai Leopairatana �̌o�c�ł��������A1997�N�ɐΖ����w���Ƃւ̋��z�����⎖�Ƒ��p���̂��߂̎ؓ������o�c���������A�^�]�������V���[�g���Ă��o�c��@�Ɋׂ����B

���̌�A���낢��̍Č��v�悪���Ă�ꂽ���APrachai ��������𑱂��A���������B

2005�N�ɂ̓^�C�،���������A���{�哱�̍Č��Ăɒ�R�𑱂��铯�Бn�Ǝ҂�Prachai ���������A�Ǎ��l�ɑ�Prachai ��C���w�������B

2006�N5���ɂȂ�A���Ў������͂悤�₭Prachai ����C�����B

IRPC�Ɖ��̂������݂̓��Ђ̊����PTT ��38.51%�AGovernment Savings Bank 9.54%�ȂǁB�Ζ����w�̏́@2006/6/8�@�^�C�̐Ζ����w�̌���

PTT Global Chemical

1991�N��Shell��PTT��Rayong Refinery��ݗ����A145��bpd�̐����������݂����B

1999�N�̃A�W�A�o�ϊ�@�ɒ��ʂ��ARayong Refinery�iShell/PTT) ��Star Petroleum Refining�iChevron/PTT) �Ƃ�JV��Alliance Refining Company��ݗ����A�c�ƒ�g�����B

(2009�N�ɒ�g�������j2004�N��Shell�͎�����PTT�ɏ��n���A�P�ނ����B

2007�N��Rayong Refinery ��PTT�P����Aromatics (Thailand)���������APTT Aromatics and Refining �Ƃ��A2011�N��PTT Chemical �ƍ�������PTT Global Chemical �ƂȂ����B

Star Petroleum Refining

1992�N��Chevron South Asia 64%�APTT 36%�̏o���Őݗ��B

1996�N��130��bpd�ŃX�^�[�g�B

1998�N�ɔ\�͂�155��bpd�ɃA�b�v�B1999�N��Rayong Refinery�ƒ�g�������A2009�N�ɉ����B

Bangchak Petroleum

1984�N�ݗ��B

120��bpd�̐��������^�c�A1000�ӏ��ȏ�̃T�[�r�X�X�e�[�V���������B

���z�����d���s���Ă���B2014�N10���ɁA�t�B���b�s���Ŏ�Ɋ������鍋�B�̐Ζ��E�K�X��� Nido Petroleum�̊���81.41%�������B

2015/7/24�@��p���{�@�ցA�V�^�C���t���G���U��Ƃ��āu�A�r�K�����v�̔��~������@

��p�̊����Ǒ���s���q�����������a�ǐ����i��pCDC�j�͂��̂��сA�R�C���t���G���U�E�C���X��u�A�r�K��®��200mg�v�iFavipiravir)

����~���邱�Ƃ����肵���B

������A�x�m�t�B������7 ��13 ���ɓ����ցu�A�r�K�����v�����������B

����̔��~�́A��p�Ńq�g�ւ̊����̊댯�������܂��Ă��钹�E�C���t���G���U����ѐV�^�C���t���G���U�̎��Ö�Ƃ��đ�p�����̃��X�N�ɔ�������̂ŁA�u�A�r�K�����v�͌����_�ł͑�pCDC���琻���̔����F����Ă͂��Ȃ����A��pCDC �͢�A�r�K������̎��V������p���J�j�Y���Ȃǂ�]�����A�u�A�r�K�����v�̓���A�������肵���B

�u�A�r�K�����v�̓q�g�����E�C���t���G���U��V�^�C���t���G���U�Ɋ����������Ɏg�p����A�܂����ۓ��^���ꂽ�ꍇ�ɂ́A���̏�x�m�t�C�����ɒ����B

����̋����́A��pCDC ���碃A�r�K������̗A���ϑ������A���n������̐��B���w�����ʂ��čs�����B����A�x�m�t�C�����́A���Ђƒ�g���A��p�ł̐����̔����F�̑����擾��ڎw���B

�[�[�[

�t�@�r�s���r���͕x�m�t�C�����P�����x�R���w�H�� (�x�m�t�C���� 66%�A�吳���� 34% �o��)�ɂ����1998�N�ɔ������ꂽ�B

�C���t���G���U�E�C���X�́A���������זE���ň�`�q�����A���B�E���o���邱�Ƃő��̍זE�Ɋ������g�傷��B

���݁A���Âɗp�����Ă���R�E�C���X�܂̓m�C���~�j�_�[�[�j�Q�܁iNeuraminidase inhibitors�j�ŁA���B���ꂽ�E�C���X�̕��o��j�Q���Ċ����̊g���h�����̂����A�A�r�K���́A�E�C���X�̍זE���ł̈�`�q������j�Q���邱�Ƃő��B��h��RNA�|�������[�[�j�Q�܂ł���B

���C���t���G���U�E�C���XA�iH5N1�j�y�� A�iH7N9�j���ɑ���R�E�C���X��p�����҂���Ă���A�����������x���ł͊��Ɍ��ʂ��m�F����Ă���B

�x�R���w�H�Ƃ�2014�N3��24���A���{�ŏ��܃^�C�v�̐V�����R�C���t���G���U�E�C���X��u�A�r�K��®��200mg�v�̐����̔����F���擾�����B�A�r�K���́A�V�^���͍ċ��^�C���t���G���U�E�C���X�����ǂ��������A�����̍R�C���t���G���U�������͌��ʕs�\���ł���ꍇ�ɔ����A�V�������J�j�Y���̃A�r�K�����g�p�\�ȏɂ��Ă������Ƃ͈Ӌ`������Ɣ��f����A���E�ɐ�삯�č����ŏ��F�ƂȂ����B

�����Ɉ�ƌ����ɔ̔�����̂ł͂Ȃ��A�����J����b����v�����Đ����E���������s�����̂ŁA�V�^���͍ċ��^�C���t���G���U�E�C���X�����ǂ��������A�{�܂Y�C���t���G���U�E�C���X�ւ̑�Ɏg�p����ƍ������f�����ꍇ�ɁA���҂ւ̓��^�����������B

���F�ɂ͎��̂悤�Ȍ��������������Ă���B

�E���������ŏ�����̒v���y�эÊ�`�����m�F����Ă��邱�Ƃ���A�D�w�܂��͔D�P���Ă���\���̂���w�l�ɂ͓��^���Ȃ����ƁB

�E���{�l��Ώۂɂ������Ԏ����ƒlj��Տ��������ʂ����i��Ë@�푍���@�\�ɒ�o���A���т��m�F�����܂ł́u���������֎~�v �B

�@�i�\���ɗp�����̂��č��̎������ʂŁA���{�l��Ώۂɂ������̂��Ȃ������B�j

�@�A���A�p���f�~�b�N���Ȃnj��J�����u�v���v�����ۂ͐����ł���B

�[�[�[

WHO��2014�N8���A�G�{���o���M�̊��҂��ߋ��ő�̋K�͂ő��������Ă��鎖�Ԃ��A���S���Ȃǂ��ŏI�I�Ɋm�F����Ă��Ȃ������F�̖�̎g�p�����̏����̉��ŔF�߂���j�𖾂炩�ɂ����B

�t�@�r�s���r���͊��ɃC���t���G���U�����҂̍R�E�C���X�܂Ƃ��Ď������d�˂��Ă���A�G�{���o���M�̎��ÂɓK�p�����ŗD�ʐ�������B

�x�m�t�C������2014�N9��26���A�u�A�r�K��®

��200mg�v���A�G�{���o���M�ɜ늳�������҂̎��Â̂��߁A�t�����X�̕a�@�œ��^���ꂽ�Ɣ��\�����B

�u�A�r�K�����v���܂�3�܂p���Ă����G�{���o���M�ɂ��t�����X�l�������҂�10��4���ɖ����މ@�����B

�؍��ی���������2014�N10��30���A�u�x�m�t�C�����Ƃ̊ԂŃG�{�����Í܃A�r�K���̋����ɂ��č��ӂ����v�Ɩ��炩�ɂ����B

�M�j�A�쓌���̎��ÃZ���^�[�ŃA�r�K���̗Տ��������s���Ă��鍑�ۈ�Ê����A���iALIMA�j�́A�����̃E�C���X�ʂ���E�����x���̊��҂ł́A���S����30%����15%�ɒቺ�����Ɣ��\�����B�����A�E�C���X�ʂ�������Ό��ʂ݂͂��Ȃ��Ƃ����B

�x�m�t�C����HD�̌ÐX�d���E���CEO��2015�N2��27���A�A�r�K���ɂ͂���܂łɖ�20�J�����S�������A��ʂ̒����ɉ�����p�ӂ��ł��Ă���Əq�ׂ��B

2015/7/25�@�C�����A���ى����Ō����̗A�o�A���Y���g���

�C�����j�����߂����ăE�B�[���ŋ��c�𑱂��Ă����ĉp�ƕ����I��6�J���ƃC������7��14���A�������̂��߂́u��I�����s���v��v�ōŏI���ӂɒB�����B

�C�����͍���10�N�ȏ�ɂ킽��j�J����啝�ɐ������A�R���{�݂ɑ��鍸�@�������t���Ŏ����B

6�J���́A�C�������j�J�����k�����錩�Ԃ�ɁA�����֗A��A���Z����𐧌����Ă����C�������ق��������Ă������j�ŁAAP�ʐM�́A����̍��ӂŐ��S���h�����̐��ق��ɘa�����Ɠ`�����B

�������A�ċc��͖{�N5���ɍŏI���ӂ̓��e�������A���F���邩�ǂ����f���錈�c�������Ă���B

�ċc��͍���60���Ԃɂ킽��A�ŏI���ӂ̓��e�������邪�A���̊Ԃ͑哝�̂͑C�������ق������ł��Ȃ��B

�c����ӂ����F���Ȃ��ꍇ�A�哝�̂́u���ӂ̗��s��W���邢���Ȃ闧�@�ɂ��A���ی�������v�Ƃ��Ă���B

�C�����͍��ۓI�Ȍo�ϐ��ق̉������ɂ�݁A�����̋����g��̏����ɓ������B

�t�L

�C�����ƕĉp�ƕ�������6�J����2016�N1��16���A�C�����ւ̐��ق���������Ɣ��\�����B

���{���܂ފe�����������Ă����C�����Y�����̔�����ȂǁA���Ȃ��Ƃ����z500���h���̎x�������n�܂�B���ۓI�ȋ�s�Ԏ������̃C�����̔r����A�C�����Y�����̋֗A�������ɂȂ�B

�C�����̑����̗A�o�ʂ͓��� ��120���o�����ŁA���ّO�̔����ȉ��ɗ�������ł��邪�A�Ζ����́A�A�o�͐��ى�������ɓ���50���o�����A6�J����ɂ�100���o���������邾�낤�Ǝw�E���A�߂������ɗA�o�ʂ͓���250���o�����܂ʼn���Ƃ̌��ʂ���������B

�C�����̃^���J�[�D�c�͖�4�疜�o�����̌�����~���Ă���A���ى����ɔ����ɕ��o��1700���o�����ȏ���ɏo�ׂł���͗l�B

�C�����́A���ق��������ꂽ�ꍇ�ɁA���ݓI�ȏo�ו����z�����Ă��炤�ق��A�V���Ȗ��c�ɓ������Ă��炤���߁A�ȑO�������猴�����w�����Ă���EU�̊�ƁA�Ⴆ�����E�ő�̓Ɨ��n�Ζ��������̃X�C�X��Vitol Group��AShell�ATOTAL�AENI�Ƃ������Ζ����Y���A�A�W�A�̊����̗A���҂Ƃ��A��������Ă���������B

��������ň�i�̉��i�������͂ɂȂ�B

�[�[�[

�C������OPEC��2�ʂ̐��Y���Ƃ��Ă̂��Ă̒n�ʂ����߂����ƂɈӗ~�������Ă���AOPEC���̋�������������\������ ��B

OPEC�̍��ʐ��Y�g��2008�N11�����ŏI�ŁA�C���N�������S�� ���� 27,300��o�����̂����A�T�E�W��8,477��o�����Ɏ������ʂ�3,618��o�����ł������B

OPEC��2012�N1���ɃC���N���܂߂��S�̘g��30,000��o�����ƌ��߁i���ʘg�Ȃ��j�A���̌�ύX���Ă��Ȃ��B���Y�g �@���ʐ�o����

�@ 2008/11

(���C���N�j2009/1

(���C���N�j�@�@2012/1�`

(�܃C���N)�@�@Algeria �@�@ 1,286�@�@�@

���ʂȂ��@

���ʂȂ�

�@Iran �@�@ 3,618�@�@�@ Kuwait �@�@ 2,399�@�@�@ Libya �@�@ 1,623�@�@�@ Nigeria �@�@ 2,050�@�@�@ Qatar 785�@�@ Saudi �@�@ 8,477�@�@�@ UAE �@�@ 2,433�@�@�@ Venezuela �@�@ 2,341�@�@�@ Angola �@�@ 1,801�@�@�@ Equador 493�@�@�@ Iraq �i�[�j�@�@ �i�|�j ���v 27,300�@�@ 24,845 30,000 �T�E�W�̌��݂̐��Y�ʂ͖�1�疜�o�����ƂȂ��Ă��邪�A�C������2012�N7���̐��يJ�n�Ő��Y�ʂ͑傫���������Ă���A6���̐��Y�ʂ͓���2,800��o�����Ƃ�����B

�C�����̏ꍇ�A�V���{�݂̍X�V���}���ŁA2022�N�܂łɃG�l���M�[�Y�Ƃ�1800���h���i��22���~�j�𓊎�����v���\�����Ă���B

�O���̐Ζ����̗U�v�̂��߁A�����J���̌_������̌��������i�߂Ă���B���s�́u�o�C�o�b�N�_��v�ɑウ�A�O����Ƃ��o���䗦�ɉ������v����悤�ɂ��錩�ʂ��B

�A���A���ېΖ����{���C�����ɍĎQ�����A���Y���O���ɏ��ɂ�1�`2�N������Ƃ̌���������BOPEC���A�N���͐��Y�g�𐘂��u�����ʂ��B

���N�͐��E�̌������v������134���o�����g�傷��Ɨ\�z ���Ă���A�u��OPEC���̐��Y���z��ʂ�ɓ݉����A�����Ɏ��v�̐L�т����N�������Ȃǂ̏��������������A�s��̓C�����Y�������z�����邱�Ƃ��ł���v�Ƃ��Ă���B

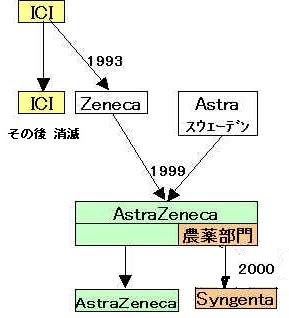

2015/7/27�@�x�m�t�C���������a���y�L�����A�o�C�I�V�~���[���i�̊J���E�̔��� AstraZeneca �ƒ�g �@

�x�m�t�C�����Ƌ��a���y�L������7��24���A���Ђ̋����o����������a���y�L�����x�m�t�B�����o�C�I���W�N�X�iFKB�j���J�����̃o�C�I�㑱�i�i�o�C�I�V�~���[�j�ŁA�p AstraZeneca �ƒ�g����Ɣ��\�����B

�ΏۂƂȂ�o�C�I�V�~���[�́AFKB ��2014�N11�����牢�B�ő�T���Տ��������J�n���Ă���uFKB238�v�ŁA�咰����זE�x���Ȃǂɍ������Ì��ʂ����RVEGF �q�g�����m�N���[�i���R�̐��܃A�o�X�`���i��ʖ� bevacizumab�j�̃o�C�I�V�~���[�B

VEGF�i���Ǔ���זE���B���q�j�̓�����j�Q���邱�Ƃɂ��A���ǐV����}�������ᇂ̑��B��]�ڂ�}�����肷���p�����B

Genentech (Roche��100%�q��Ёj��2004�N�ɊJ�������B�Ē������IMS Health�ɂ��ƁA�A�o�X�`���̐��E���㍂��2014�N��6,0�V0�S���h�����A���i�ʂ̔��㍂��11�ʂ������B

���{�ł�Roche�q��Ђ̒��O���̔����Ă���B

JV�i�Ж�����j���p�����ݗ�����BAstraZeneca��FKB��4500���h�������o���AFKB�́uFKB238�v�Ɋւ��錠����JV�Ɉڍs�����A�Ή��Ƃ��Ĉꎞ��4500���h�������B�iAstraZeneca�͌���4500���h�����AFKB��4500���h���ƕ]�������������o��������́j

FKB�̔�Տ�����їՏ��Ȃǂ̊J���f�[�^�����ƂɁAAstraZeneca �������̈�ł̊J����̔��Ɋւ���m�E�n�E���������A���E�I�ȊJ���Ɣ̔��Ɍ��������g�݂���������B�A�o�X�`�������������� 2018�`19�N�̔�����ڎw���B

IMS Health�ɂ��ƁAAstraZeneca��2014�N�̔��㍂��33,313�S���h���ŁA���E��7�ʁB

�i�@ Novartis�A�A Pfizer�A�B Sanofi�A�C Roche�A�D Merck & Co.�A�E Johnson & Johnson�A�F

AstraZeneca�A�G GlaxoSmithKline )

�@

�[�[�[

���a���y�L�����x�m�t�B�����o�C�I���W�N�X�iFKB�j�̓o�C�I�V�~���[���i�̊J���E������ړI�ɁA2012�N3��27���A�x�m�t�C���� 50���A���a���y�L���� 50���Őݗ����ꂽ�B

���i�s��ɂ����āA���w�����ł͒B���ł��Ȃ���p�����镡�G�ȍ\�����������^���p�N���Ȃǂ̐��̕��q�����p�����A����p�����Ȃ��������\�����҂ł���o�C�I���i�̔䗦�����܂��Ă���A�o�C�I���i�Ɠ����E�����̌��ʂ����o�C�I�V�~���[���i�s��́A��Ô�̍�������A2020�N�ɂ����Đ�s�o�C�I���i�������������}���邱�Ƃ�w�i�ɁA���E�I�Ɋg�債�Ă����Ɨ\�z����Ă���B

�x�m�t�C�����́A���i���Ƃ��d�_�E��������Ƃ��Ĉʒu�t���A���ƓW�J���s���Ă���A�Ȃ��ł��o�C�I���i����ɂ����ẮA�u�y���Z�E�X�v���e�I�~�N�X�v�ɂ��o�C�I�V��̊J����p�E�Ă̎q��ЁuFUJIFILM Diosynth Biotechnologies�v�ɂ��o�C�I���i���������ʂ��āA���g�݂����������Ă���B

�y���Z�E�X�́A������w��[�Ȋw�Z�p�����Z���^�[�̃V�X�e��������w���{���g���[����^���p�N���������Ɋւ��錤�����ʂ̋Z�p�ړ]���A�����{���g���[���ւ鐢�E�Ő�[�̕��q������w����̃T�C�G���e�B�X�g�ƗՏ���ƂƂ��ɁA�������K���a�ɑ���R�̈��i���n�߂Ƃ���o�C�I���i��o�C�I �}�[�J�[���J���B

�x�m�t�B������2006�N�ɑ�O�Ҋ��������������A22%�̕M������ɂȂ������A2009�N2���ɑ�O�Ҋ��蓖�Ăɂ�芔����77%���擾�A�q��ЂƂ����B

���a���y�L�����́A�o�C�I�e�N�m���W�[����v�Z�p�Ƃ����V��̑n�o���s���Ă���B

�V��Ђł́A�x�m�t�C���������N�ʐ^�t�B�����Ȃǂ̎��ƂŔ|�������x�Ȑ��Y�Z�p��i���Ǘ��Z�p�A��͋Z�p�ƁA���a���y�L�������o�C�I���i�̌����E�J���E�����Œ~�ς��Ă����Ǝ��Z�p�E�m�E�n�E��Z�������āA�o�C�I�V�~���[���i�̉���I�Ȑ��Y�v���Z�X�̑n�o��R�X�g�ጸ���s���Ă����B

���a���y�L�����x�m�t�B�����o�C�I���W�N�X�iFKB�j�́A�ݗ���A���e�Ƃ����A�߃��E�}�`�Ȃǂɍ������Ì��ʂ����q�g�^�R�q�gTNF-�����m�N���[�i���R�̐���

Humira�i��ʖ� adalimumab

�̃o�C�I�V�~���[���i�iFKB327) �̊J�����n�߂��B���݁A�č��ȂǂŗՏ���V�����������{���Ă���B

Humila(adalimumab) �͍R�̐����ł���`���z���S�q�g�R���ł��邽�߁A��s�̃L�����R�̐��܂������_�I�ɐ��̓K�����������i���ߕq�ǂ��N�����ɂ����j�Ƃ����B

BASF�P���̐����Ђł�����Knoll AG�i��ɕ��@ Abbott Laboratories �������j���n�������B

�Ē������IMS Health�ɂ��ƁA2014�N�̔��㍂��11,844�S���h���ő��ʂƂȂ��Ă���B

���{���́A�A�{�b�g�W���p�����A�����A�G�[�U�C���̔����Ă���B

2012�N10���ɁA���e�Ƃ��āAbevacizumab�̃o�C�I�V�~���[�iFKB238�j�̊J�������߂��B

���a���y�L���������łɊm�����Ă��鐶�Y�זE�i�o�C�I��Y�p�̍זE��bevacizumab�̈�`�q���������́j������B

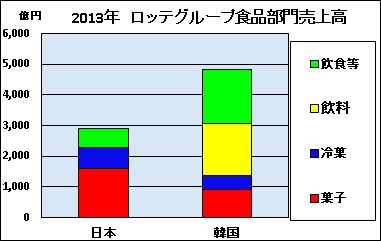

2015/7/28�@���b�e�A���̓��ؘA���������\�쐬�@

���b�e�z�[���f�B���O�X�̓z�[���y�[�W�ɁA2013�N�x�����b�e�O���[�v�Ɛѕ��f�ڂ��Ă���B

�P�ʁF���~�A�؍����͔N���σ��[�g�i1�E�H����0.0893�~�j�Ŋ��Z

�@ ���{ �؍� ���v �i���㍂�j �@�َq 1,605 921 2,526 �@��� 689 444 1,133 �@���� 0 1,698 1,698 �@���H�� 605 1,768 2,372 �i�H�i���v�j 2,899 4,831 7,730 �@���� 0 22,611 22,611 �@�ό��E�T�[�r�X 1,145 4,296 5,441 �@���w�E���� 0 14,404 14,404 �@���Z�E���� 34 3,347 3,381 ���㍂���v 4,078 49,489 53,567 �@ �c�Ɨ��v 227 2,673 2,900 �o�험�v 228 2,387 2,615 ���������v 160 1,803 1,963

�@ �@ �@ �@ �@ �@ �@ �@ �@ Lotte Chemical �͊؍��i2�ӏ��j�ƃ}���[�V�A�ɍ��v280���g���̃G�`�����\�͂������A���C�W�A�i�B�ɃV�F�[���K�X�ɕt������G�^�������A�G�`�����Y����JV�ƁA�G�`�����O���R�[����JV�̐ݗ������߂��B

2015/6/22 �؍� Lotte Chemical�A�č��ŐΖ����w

�@

�Ȃ��A���b�e�z�[���f�B���O�X�̍ŋ߂̔��\�ł́A2014�N���_�̘A���̎��Y��8��9000���~�A����5��7000���~�ŁA���㍂��6��5000���~�A�c�Ɨ��v��2300���~�������B

�[�[�[

���b�e�z�[���f�B���O�X��7��17���A�؍����b�e�̉�Ń��b�e�z�[���f�B���O�X�̎����̏d�����v�i�h���j�j�����A���b�e�z�[���f�B���O�X�̑�\�����ɏA�C�����B

�d�����v�i�h���j�j���͏d�����Y�i�h�i�_�j��̎��j�B

�d�����Y�i�h�i�_�j��A�d�����v����A�ύF�V�В��̑�\�����3�l�̐��ƂȂ����B

�t�L

���b�e�z�[���f�B���O�X��7��28���A���������J���A�n�Ǝ҂̏d�����Y��i92�j����\�����O��A���_��ɏA���l�������߂��B

�ꑰ�̓����̌��ʂƂ���A����̊��呍����ڂ����B

�{�N�P���A���b�e�z�[���f�B���O�X�́A����̏d���G�V�i�h����j���i�d�����Y��̒��j�j����C�����B�d�����Y�i�h�i�_�j��̌���Ƃ����B

���{�S���̒��j���؍��̃��b�e���ي����i�߁A�n�Ǝ҂�����ɓ{�����A�Ƃ̐�������B

����܂ł́A�Z�����{�A�킪�؍��ƁA�Z��ŕ��Ƒ̐���~���Ă������A����͏��v�����؍��̉�A���{�̕���Ƃ��āA���ؗ��������邱�ƂƂȂ�B

�؍����b�e�����́u���{���b�e�͒ώ��𒆐S�Ɉ��������o�c��S���A���v�����؍����Ƃ̌o�������Čo�c�헪���T�|�[�g����v�Ǝw�E���A���̃��b�e�Ԃł͎��ƌ𗬂��قڊF�������u����͂��e���ɂȂ邾�낤�v�Ƙb�����B

����̓A�W�A�n��̖ƐœX�A���َ��ƂȂǂŋ��́E��g����̉�����ȂLj�̌o�c���X�^�[�g������B

�@

�t�L

���b�e�O���[�v4�Ђ̎В��Ȃǂ�s���ɉ�C���ꂽ�Ƃ��āA�n�Ǝ҂̏d�����Y���̒��j�A�G�V�������b�e���Ɍv��6��2�疜�~�̑��Q���������߂��i�ׂ̍T�i�R�����ŁA�������ق�2018�N10��4���A���������p������R�����n�ٔ������x�����A�G�V���̍T�i�����p�����B

�ٔ����̓��b�e�z�[���f�B���O�X�̎������ŁA�O���[�v��Ђ̎��ƂɊւ��S���҂ɂ����̐������������ƔF�肵�u��C����Ă���ނȂ����R���������v�Ɣ��f�����B

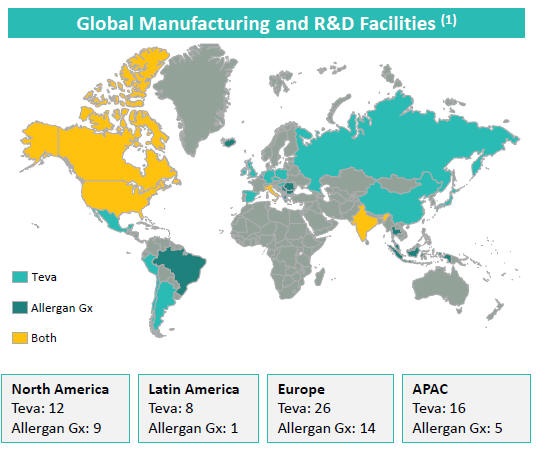

2015/7/29 �㔭��ő���Teva�A��

�㔭���i���E�ő���

�����z��405���h���ŁA������337.5���h���ATeva������67.5���h���Ŏx������B

Allergan�͂���ɉ����A�Ɖu���ߖ� lenalidomide (Revlimid®)

�̃W�F�l���b�N���i�̍���̗��v��50%�������B

�[�[�[

Allergan��1948�N�ɍR�A�����M�[�_�@��̐����̔��̂��ߐݗ����ꂽ�B�R�q�X�^�~���_���AALLERGAN®�������B2012�N4��25���A�ăW�F�l���b�N���[�J�[��Watson Pharmaceuticals�͓������W�F�l���b�N���[�J�[��Actavis Group��42.5���h���Ŕ������邱�Ƃō��ӂ����B

Watson��2012�N10��31���A������Ђ̎Ж���2013�N����Actavis�ɂ���Ɣ��\�����BActavis��2014�N11��17���A������̈��iBOTOX®���L����

Allergan plc ��660���h���Ŕ������邱�Ƃō��ӂ����B

Actavis �� Allergan �̔���������3������̖{�N6��15���ɁA����������Ђ̎Ж��� Allergan �ɉ��̂��� �B2��̔����ŁA�Ƃ��ɔ픃����Ђ̎Ж��ɉ��̂������ƂƂȂ�B

�@�@�@Watson Pharmaceuticals �� Actavis ��

Allergan �@Aktavis�͓��{�ł͂���������Ƃ�JV�́u������Aktavis����v�������Ă���B

���݂́A�����̐��̈�ɓ������A�A�C�P�A�A�_�o�ȁA�畆�ȁA���e��ÁA��A��Ȃ̗L�͂Ȑ��i������A���㍂

54���h���̃O���[�o���w���X�P�A�E�J���p�j�[�ɐ������Ă���B

������̈��iBOTOX®���L���B

Allergan�������Ă͔������킪�J��L����ꂽ�B

Allergan��2014�N11��17���AActavis�ɂ��660���h���̔����Ăɍ��ӂ����B

2014/10/22�@�Đ����� Allergan �����锃�������@

�W�����Ƃ̂��̑��̔�������͉��L�Q�� 2015/5/20�@�A�C�������h�̐����� Endo�A�Ă� Par Pharmaceutical ��

�[�[�[

����A

Allergen�ɂ́A�u�����h���i�A���f�B�J���G�X�e�e�B�b�N���ƁA�o�C�I�V�~���[�J���A���ʁiANDA)���c��B

�@ ���� 2015�N���㍂ Allergan Allergan�Abrand���i�A���ʁiANDA)�ABiosimilars 155���h�� ���p Actavis�AMEDIS�AGeneric R&D�AOTC 65���h��

�[�[�[

Teva Pharmaceuticals�͓���2015�N4��21���A�㔭�����Mylan�ɑ�������Ă��s�����B

Mylan N.V. ��2015�N4��8���A�A�C�������h�������Perrigo Company plc �ɔ������Ă����Ɣ��\�����B

2015/4/16 �W�F�l���b�N���i����Mylan�A�A�C�������h������ɔ������

�������A4��21���ɓ��Ђ̎����������v��Mylan�̔�����Ă����ۂ����Ɣ��\�����B

Teva Pharmaceuticals��Perrigo�ɂ�鋑�۔��\�̓����A����Mylan�ɑ������Ɗ����ɂ��400���h���ł̔�����Ă��s�������Ƃ𖾂炩�ɂ����B

Mylan�̑S������1��������82�h���ŁA�����������A������Teva �̊����Ŕ���������́B

Mylan��4��27���ATeva�̔����Ă����ۂ����BMylan�̊�Ɖ��l���u�啝�ɉߏ��]�����Ă���v�Ƃ��Ă���B

2015/4/24�@�C�X���G����Teva Pharmaceuticals�A���Ƃ�Mylan�ɔ�������@

Teva�͍����

Teva��2016�N�O���ɂ���������������\��B

�����ɂ��A����グ�K�͂�2014�N��203���h������2016�N�ɖ�260���h���ɏ�錩�ʂ��ŁA�㔭��s��ő��Ђ����������A��ʂ��ł߂�B

�����y��R&D���_�����E���ɍL����B

�@

2015/7/30 ��������A�K�����̋���̂���זE�̏������@���J��

iPS�זE��ES�זE��ړI�̍זE�ɕω������Đl�ɈڐA����Ƃ��A�ړI�זE�ɕω��ł����Ɏc�����זE������� �A���ꂪ��ᇂɂȂ邨���ꂪ����B

��������̏�������Y�����i��`�q���ÁE�Đ���w�j�̃`�[���́A����ɂȂ�\��������זE���������ȃE�C���X�Ŏ�菜�����@���J�������B

�����`�[���́A����זE�œ����Ă���T�o�C�r��(survivin) �Ƃ�����`�q�ɒ��ڂ����B

�זE�́ADNA������X�g���X�h����A�זE�ւ̃E�C���X�����₪������h���ȂǁA���܂��܂Ȏh���ɑ��鐶�̖h��@�\�̈�Ƃ��āA����A�|�g�[�V�X�i�זE���j���N�����Ď��E����@�\�������Ă��邪�A�����̃J�X�p�[�[ �i�^���p�N�������y�f�j�����Ɋ�����������A�̃V�O�i���`�B�o�H�ł����U�����Ă���B

�T�o�C�r���^���p�N�́A�J�X�p�[�[�̊�������j�Q�� �A�A�|�g�[�V�X��}�����邽�߁A�K���זE�����B����B

�t�ɁA�K���זE�ŃT�o�C�r���̋@�\��j��Ƒ��B���~�܂�A�A�|�g�[�V�X���U������A�K���זE�����ł���B

�T�o�C�r���͂قƂ�ǂ̎�ނ̃K���זE�ō��x�ɔ������Ă���̂ɑ��A���S�ɕ��������זE�ł͂قƂ�ǎY�o����Ȃ��B�܂��A���҂ł̃T�o�C�r���̗ʂ́A����̈����x�⊳�҂̗\��Ƃ悭���ւ��邱�Ƃ��������Ă���B

�����`�[���́A�q�g�̕��ׂ̌����ƂȂ�A�f�m�E�C���X���g���A�T�o�C�r�������זE���������B���āA���̍זE���E���悤�Ɉ�`�q��g�݊��� ���T�o�C�r�������� m-CRA���������B

����܂łɁA��`�q���Â̋Z�p�W�����ăK���݂̂œ��ٓI�ɑ��B���鐧�����B�^�A�f�m�E�C���X�iCRA��Conditionally replicating adenovirus)�ɂ��E�C���X�Ö@������Ă��邪�ACRA�� �K�����ِ��i�K���זE�������U�����āA����זE�͍U�����Ȃ� �� ���S���Ǝ��Ì��ʁj�͊��S�ł͂Ȃ��A�܂������I�ȕW�����쐻�Z�p�����m���ł���B

�`�[���́A����CRA�̖��_���������邽�߂ɃK�����ِ��̌���ƕW���I�ȍ쐻�Z�p�̊m����ڎw���A�����q�ɂ�鐸���� �K�����ى���A���R�Ȏ��È�`�q�������ł��鎟�����CRA�ł���m-CRA�iCRA regulated with multiple tumor-specific factors�j��W���I�ɍ쐻�ł���V�X�e�����J�������B

�P��̈��q�ŃK���̓��ى������݂�]���̒P����CAR�ł͂Ȃ��A�E�C���X�̑��B���䕔���ő�4�̈قȂ�K�����ى��̈��q�Ő����ɐ��䂷�邱�ƂŁA�K���̓��ٕW�I�����ɍs�����Ƃ��\�ƂȂ�A���S�����i�i�Ɍ��コ���B

����Ɏ��È�`�q�����ډ\�ł��邽�߁A�K�����Ì��ʂ̑������\�ł���B

�E�C���X��`�q�̉��ς��s���A���̐��i��ς��邱�Ƃ��\�ł���B

�@

iPS�זE��ES�זE���������������זE�Ɛ���ɕ��������זE�������Ĕ|�{���A���ς����E�C���X�𓊗^����ƁA�������זE�������P�T�Ԃł��ׂĔj�ꂽ�B����ȍזE�͎��ł��Ȃ������B

���������́u�K�������邩������Ȃ��זE��ϋɓI�Ɏ�菜�����Ƃ���S���V�������@�ŁA�Đ���Â̗Տ�����Ŏg����\��������v�Ƙb���Ă���B

�f�Փ��v�i7��30�����\�j�ɂ��A2015�N6����LNG�̗A�����i��55,251�~/�g���ƂȂ����B

2010�N1���̗A�����i��48,834�~/�g���ł��������A2011�N3���̓����d�͕�����ꌴ�����̂Ƃ��̌�̓��{�̑S�����̒�~�ɂ��A�d�͊e�Ђ�LNG�̃X�|�b�g�����ɑ���A���̌��ʁALNG���i

�i�h�����āj�͏㏸�����B2012�N��������}���ȉ~���ƂȂ�A�A�����i�i�~���j�͋}�������B

�Ŋ֒����[�g�͖f�Փ��v�Ŏ�����Ă���B

�h�����ĉ��i�Ō���ƁA�������̑O�ɂ�10�h��/�S��BTU���x�ł������̂��A���̌��16�h���O��Ő��ڂ����i�ꎞ��18�h�������j�B

�������A2014�N�Ĉȍ~�̌������i�̉����ɂ��A�����_��ł͌������i�X���C�h����̓V�R�K�X�̕��ϒʊ։��i���{�N���߂���}���ɉ������A2015�N5���ɂ� 9�h��������A6���ɂ́@8.47 �h���܂ʼn��������B �i�����̎w�W���i�̉����ƁA�������ɂ���LNG�_��ɂ��A��LNG�̒ʊ֎����ɂ͐������̃Y��������j

�A��LNG 1�g����53�S��BTU�Ōv�Z���A�Ŋ֒����[�g�Ńh���Ɋ��Z�����B

�~���Ă̗A�����i���A�ō����i��2014�N12����96,535�~/�g���ŁA ���̌�A�~���͑������̂̉������A2015�N6���̗A�����i��55,251�~/�g���ƂȂ����B

�[�[�[

�o�ώY�ƏȂł�2014�N�����ALNG�̃X�|�b�g����̓��Ԃ𖾂炩�ɂ��ALNG�敨�s��̌����ȂǍs���{��̊�b�ޗ��Ƃ���ƂƂ��ɁALNG�̗A�������Ȃǂ����鎖�Ǝ҂̎��ƂɎ����邱�Ƃ�ړI�Ƃ��A�X�|�b�gLNG���i�������s���A���\���Ă���B

2015�N6���̌_��x�[�X�A�����x�[�X�͂Ƃ���7.6�h��/�S��BTU�ƂȂ��Ă���B�i5���ɂ��ẮA�҂��[���܂��͂P�Ђ̂��ߔ���\�j

�[�[�[

���N��ɕč��YLNG�̓��{�ւ̗A�o���n�܂�B

���݂̒ʊ։��i�͌����_�̕č��YLNG�̑z��A�����i������鐅���ɂȂ��Ă���B

2015�N6�����_�̌v�Z�͉��L�̒ʂ�B�i�S��BTU������j

�V�R�K�X �X�|�b�g���i �@ 2.78�h�� �@ LNG��FOB���i �@ 6.20�h�� (2.78x1.15+3�j ���@CIF���i �@ 9.20�h�� �@ �@ �@ �@ �@ LNG�ʊ։��i �@ 8.47�h�� �@

�V�R�K�X �X�|�b�g���i���č�EIA�iEnergy Information Administration) �̔��\�ɂ��B

�č��Y��LNG�̗A�o���J�n�����ƓV�R�K�X���i��6�h��/MBTU���x�܂ŏ㏸����Ƃ̐������邪�A���݂̂Ƃ����3�h��������鐅���ł���B

�č���LNG��FOB���i��Cheniere Energy �̌_�i�t�H�[�~�����ɂ��B

�@�@�����K�X�R�X�g�iHenry Hub �n���s�� x 115%�j�{�Œ��

�@�@�Œ��͊؍������A�C���h�����Ȃǂ� 3�h��/MBTU�Ƃ����B

�^����Gulf Coast �����3�h��/MBTU�Ƃ����B�i�J�i�_���C�݂���̏ꍇ��1.24�h���Ƃ����j2012/2/24�@�č������LNG�A������@

�@

6���̒ʊ֕��ω��i��8.47�h���A�����x�[�X�X�|�b�g���i��7.6�h���ł��邱�Ƃ���A�X�|�b�g�̕��������B

�����_�ł͉��i�ʂł͌�����~�̉e���͂Ȃ��Ƃ�����B

2015/7/22�@������~�̔R���R�X�g

�@

�@

�ŐV�����@https://blog.knak.jp