�u���O�@ ���w�ƊE�̘b��@ knak�̃f�[�^�x�[�X����

�@�@�@ �@�@�ڎ�

����͉��L�̃u���O�������Ƃɂ܂Ƃ߂����̂ł��B

�ŐV���� �@

2006-5-1

https://blog.knak.jp

12��12����WTI�����敨���i�̏I�l��57.81�h�� / �o�����ƂȂ�A2009�N5���ȗ��̒ᐅ���ƂȂ����B

���ۃG�l���M�[�@��(IEA)��11���̐Ζ��s�ꌎ��ł́A2015�N�̐��E�̐Ζ����v��2014�N�������113���o����������Ɨ\�z���Ă������A12��12�����\��12���̌���ł́A�����23���o�������������A90���o�������Ƃ����B�����≢�B�̌i�C�����Ŏ������ɂޏ�Ԃ������ƕ��͂��Ă���B

�ăG�l���M�[���ǁiEIA�j�́A2015�N�̌������i�̗\�z��11�����_�ł̓o����������77.75�h���Ɨ\�z���Ă������AOPEC�̐��Y�ڕW���u��������A12��9����15�h�������C�����A����62.75�h���Ɨ\�z�����B �č��̌������Y�̐L�т��݉������������A����ł��N�Ԃ̐��Y�ʂ�1972�N�ȗ��̍������ɑ�������ƌ����܂��v�Ƃ��Ă���B

Morgan Stanley ��OPEC�����Y���ɓ��ݐ�Ȃ���A2015�N�̑�2�l�����ɂ�43�h���܂ʼn������邾�낤�ƌx�����Ă���B

�[�[�[

EIA�͗��N�ɂ��Ă͍������̐� �Y��\�z���Ă��邪�A���i���オ��Ȃ���A�����̍팸�ɂ��A����͐��Y�͌���Ǝv����B

ConocoPhillips��12��8���A2015�N�̓����z��135���h���Ƃ��A2014�N�����݂ɔ��20�����炷���j�\�����B���Ђ�2014�`17�N�܂ŔN���ς�160���h���𓊎�����v�悾�����B

BP��12��10���̓����ƌ�����ŁA

�T����J���A���Y��S���㗬����ƁA�����Ȃlj�������̑o���ɂ킽��S�ГI�ȋƖ��ȑf����i�߂邱�Ƃ𖾂炩�ɂ����B

�ŋ߂̌������ɂ��ẮA���ׂĂ̎��Ƃ��Ζ����i�̉e�����悤�Ɏ�킯�ł͂Ȃ��Ƃ��Ă���B

1995�N�ݗ��̓Ɨ��n�Ζ��E�K�X�Ǝ� ��Eagle Ford Shale

��Haynesville Shale�ȂǂŊ�������Goodrich

Petroleum��12��10���A2015�N�̓����z��{�N��325�`375�S���h������啝�Ɍ��炵�A150�`200�S���h���ɂ���Ɣ��\�����B

Williston Basin

(Bakken�V�F�[���w�j�Ŋ������� Oasis Petroleum �������A2015�N�̌v��𖾂炩�ɂ������A�����z��$750�`850

�S���h���Ƃ��Ă���B2014�N�̓����z��1,430�S���h���ƌ�����ł���B

Wood

Mackenzie�̎��Z�ł́A�č��̃V�F�[���I�C���̑��v����_�͉��L�̒ʂ�ł���B���݂̌������i�i60�h���j�ł͂قƂ�ǂ��Ԏ��ƂȂ�B

https://www.businessinsider.com/shale-basin-breakeven-prices-2014-10

Morgan

Stanley�ł͑��v����_�̕��ς̓o����������76�`77�h���ŁA���݂̉��i�����������Γ����͌���Ƃ݂Ă���B

��x�@��Β����Ԃɂ킽���ĐΖ����̌@�ł��邱��܂ł̖��c�ƈقȂ�A�V�F�[���K�X�E�I�C���̏ꍇ�A�@�킵��2�N�Ő��Y�ʂ͌�������B

�w�ǂ̋Ǝ҂͎ؓ����ň�˂��@�邽�߁A�������i�����Ŏ���ꂪ����ɂȂ�ƁA���Y��~�ɒǂ����܂�邱�ƂƂȂ�B

https://www.businessinsider.com/fracking-shale-extraction-and-depletion-2013-3?op=1

�@

2014/12/15 DuPont�A�N�����v�����S�����Ƃ�d�C���w�ɔ��p�@

DuPont��12��10���ADuPont Performance

Polymers����̃N�����v�����S���i���W���F�l�I�v�����j��d�C���w��70%�A�O�䕨�Y��30%�o�����ĐV�݂���Denka Performance Elastomer LLC�ɔ��p����_�����������Ɣ��\�����B�d�C���w��11���A�{���̔��\���s�����B

���ǂ̏��F�āA2015�N�㔼���̔���������ڎw���B��235���̏]�ƈ��͐VJV�������p���B

�N�����v�����S�� (polychloroprene)

�́A�N�����v�����̏d���ɂ���ē����鍇���S���ŁA����CR�BWallace Carothers ���J�����A��1931�N���琻�����n�߂��B

���@�ɂ̓A�Z�`�����@�ƃu�^�W�G���@������A�唼�̓u�^�W�G���@�ł���B

�d�C���w��1962�N�ɐC�H��œƎ��̃A�Z�`�����@�Ő������J�n�A���݂ł͐��E��80�J���ɋ�������ő勉�̃N�����v�������[�J�[�ł���B

DuPont�̓��C�W�A�i�B La Place �� Pontchartrain

�H��Ő��Y���Ă���A��ɖk�āA��āA���B�Ŕ̔����Ă���B

�d�C���w�͍���̔����ŁA�A�Z�`�����@�̐C�H��ɉ����A�k�ĂɃu�^�W�G���@�̑�2���Y���_�������ƂȂ�A���i���ň���I�ȋ����̐������������B

�O�䕨�Y�͒��N�A�O���[�o���l�b�g���[�N���g���ēd���̃N�����v�����̔̔��ɋ��͂��Ă���A���ƃp�[�g�i�[�ƂȂ�B

�����ADuPont�͕����������Ɓiactivist investor

�j�����R�A���Ƃp���A�����̑�������ɏW������悤���͂��Ă���A���p�����߂��B

�Ȃ��APontchartrain �H��ł̓p���n�A���~�h�@�ۂ�Kevlar

�Y���Ă���A�N�����v�����v�����g�݂̂p����B

�[�[�[

���݂̃N�����v�����̃��[�J�[�͉��L�̒ʂ�B

DuPont

��L�̒ʂ�A1931�N�ɐ��Y���J�n�����B

1996�N4����DuPont��Dow��50/50JV�� DuPont

Dow Elastomers ��ݗ����A�N�����v����������Ɉڂ����B

���Ђ�2004�N4����JV�̏����Ɋւ���Dow�ɃI�v�V������^�������A2005�N1���ADow�����莑�Y������I�v�V���������s���AJV����P�ނ���Ɣ��\�����B

Dow�̓|���I���t�B���G���X�g�}�[�AEP�S���A���f���|���G�`�����Ȃǂ̃G�`�����y�щ��f���G���X�g�}�[���������ADuPont�͎c��N�����v�����S���A�N�����X���z�����|���G�`�����A�t�b�f�S���Ȃǂ�����������B

DuPont��JV��Dow �����������100%�q��ЂƂ��A DuPont

Performance Elastomers�ɉ��̂����B

Lanxess

����Bayer�̎��ƂŁALanxess�ݗ����Ɉ����p�����B�h�C�c��Dormagen�Ő������Ă���B

2012�N����10%�������A�\�͂�N�Y63��g���Ƃ����B

�C�O�̐��Y�͂���2�Ђł���B

�ȑO��Eni�����Y���Ă������A2005�N�ɍH���������B

Eni ��1992�N����Rhone-Poulenc

����N�����v�������Ƃ����A100%�q��Ђ�Polimeri�Ŏ��Ƃ��s���Ă����BENI��UCC��50/50

JV�ł��������AUCC��Dow�̍����ɓ�����AENI�̃|���E���^�����Ƃ�Dow �ւ̔��p�Ƃ̌�����ENI 100%�Ƃ����BEni�͌��݂� �@Versalis S.p.A.�ƂȂ��Ă���B�j

Polimeri��2005�N���ɗB��̍H��i�t�����X��Champagnier�j���

�����B

���a�d�H 20��g��

���d��1960�N��DuPont �Ƃ�50/50

JV�̏��a�l�I�v������ݗ����A���Ƃ��J�n�����B

���̌�ADuPont��Dow��DuPont Dow

Elastomer ��ݗ������̂ɔ����A���g�����B

�l�I�v���������F���aDDE�@�iDuPont

Dow 50%�A���d 50%)

2002�N10���ɍ��ى����ō��ӁA���aDDE�͏��d��100%�q��ЂɁADDE Japan ��DuPont Dow��100%�q��ЂƂȂ����B

���\�[�@34��g���@

��z���Ə��ɔN�Y30��g���̐��Y�\�͂������Ă������A2007�N��34��g���ɑ��������B

�d�C���w�@�@100��g��

2012�N11���� �u�f���J�N�����v����50���N���ӂ̏W���v���J�Â����B

���Y�J�n�����͔\�͂�2000�g���ł��������A���E�ő��10���g���Ɋg�債���B

�[�[�[

�B�ψ����2007�N12��5���A�N�����v�����S���̎s�ꐱ�ݕ����Ɖ��i����𗝗R��5�Ђɑ��z

247.635�S�����[���i��390���~�j�̐��ً��x�����𖽂����Ɣ��\�����B

�@

�{���̐��ً� ���z ���ۂ̐��ً�

Bayer�@ �@�@�@201,000 �@100% �@ �@�@�@�@�@0

���\�[�@�@ �@�@�@�@

9,600 �@ 50% �@�@�@�@4,800

DuPont/Dow �@�@�@

79,000 �@ 25% �@�@�@

59,250

Dow �@

25%

4,425

ENI�@�@ �@�@�@132,160 �@

�@�@�@132,160

�d�C���w�@ �@�@�@

47,000 �@

�@�@�@

47,000

���v �@

�@

�@�@�@247,635

���B�ψ���A�N�����v�����S���̃J���e����

247.635�S�����[���̐��ً�

2014/12/16�@Lion Copolymer�A�Ă�SBR���Ƃ��擾�@

Lion Copolymer ��12��1���A�e�L�T�X�B Port Neches��SBR�Y������Ashland

Elastomers, LLC�̔��������������Ɣ��\�����B

���̎��Ƃ́AAshland Inc. ��2011�N�ɔ�������International

Specialty Products �̎��ƂŁA��R�A���Ɣ��p�̐헪�̈�Ƃ��Ĕ��p������́B

Lion Copolymer�͈�U���p����SBR���ƂɍĎQ�����邱�ƂɂȂ�B

Lion Copolymer�ɂ��ẮA��x���̃u���O�Ŏ��グ�Ă���B

2006/11/14�@�����S�����

Lion Copolymer, LLC

���̌�A���낢��ȓW�J�����������߁A�ēx���グ��B

�@

2005�N9���ADSM��Baton Rouge��SBR�Y����q��Ђ�DSM

Copolymer Inc.�� Lion Chemical Capital �ɔ��p����Ɣ��\�����B

Lion Chemical

Capital�͂���� Lion

Copolymer, LLC �Ɖ��̂����B

���̌�̓��Ђ̗��j�͉��L�̒ʂ�ŁA���ꂼ��̎��Ƃ͒������j�����B

�P�DDSM Copolymer �� SBR

����E�����T���A�č����{�͓V�R�S���̋������₦��̂�����A�����S�������v���i�߂��B Franklin D. Roosevelt

�哝�̂̎w���ŁA1940�N�ɃS���̕ۊǁA���x�����ɂ��^�C���p�S���̐ߖ�A�X�N���b�v�S���̉����ړI��Rubber Reserve Company

���ݗ����ꂽ�B

���̌�A����A�W�A����̓V�R�S���̋������r�₦�A�����S���̐��Y�����߂�ꂽ�B

1942�N4����4�Ђ����Y���n�߁A1945�N�ɂ͐��Y�ʂ�92���g���i����GR-S��85%)

�ɒB�����BGR-S�̂��� 70%��4�Ђ����Y���Ă���B

https://www.acs.org/content/acs/en/education/whatischemistry/landmarks/syntheticrubber.html

���̓����̂Ȃ��ŁA1943�N��

�����̃S���E�^�C�����7�Ђ��W�܂��Đݗ������̂�Copolymer Corporation �ŁA Baton

Rouge�� Rubber Reserve Company

�̃v�����g ��SBR�̐��Y���n�߂��B

1955�N�ɕč����{�͖��Ԃւ̕������������߁ACopolymer

Corporation�� Copolymer

Rubber and Chemical Corporation �Ɖ��̂� Baton Rouge�H��� ����������B

1983�N��

Armstrong Rubber Company�������A1989�N3����DSM���������ADSM Copolymer �ƂȂ����B DSM

Copolymer �� SBR���Ƃ����A Lion

Copolymer ��ݗ������B

�[�[�[

DSM

Copolymer �͈ȑO�ɂ͕č��ɁASBR�̂ق���NBR

(Nitrile Butadiene Rubber) ��EPDM�����������B

NBR�ɂ��ẮA Baton

Rouge �ɔN�Y16��g���̃v�����g�������Ă������A���{�[�I����1999�N1���ADSM Copolymer����NBR���Ƃ������B ������10��g���i�N�j�ƁA���Ђ̔N�Y16,000�g���̘A���d�����Y�\�͂ł̐��Y�������擾�����B

�[�I����1999�N10���ɂ�Good Year Tire &

Rubber ����NBR���Ƃ������B Good Year ��NBR������13��g���i�N�j�Ɠ��Ђ�NBR�֘A�Z�p�̑S�ĂŁA�H��͒�~����B

�[�I���͉��B�ł�1989�N��BP

Chemicals ����NBR���Ƃ����Ă���B�i�p�� Sully �ɍH��j

�[�I���͌��݁A���{�ɔN�Y60��g���A�č���15��g���A�p����15��g���A���v90��g���̔\�͂����B

EPDM�ɂ��Ă̓��C�W�A�i�BAddis�� Keltan�u�����h�Ő��Y���Ă������A �V�����������߁A2004�N�� ��~�����B

DSM�� 1989�N�ɏo���Ƃ�JV�̏o��DSM��ݗ����A��t��EPDM

�N�Y4���g���̃v�����g�����݂����B

�I�����_�� Sittard-Geleen�ł͂��̌㑝�݂��ĔN�Y16���g��

�Ƃ��A�X�Ƀu���W����Triunfo�ɔN�Y4���g���̃v�����g�����݂����B

DSM�� 2010�N��

�I�����_�ƃu���W����EPDM���Ƃ�Lanxess�ɔ��p�����B ��̔����Ă���A�h�C�c��Marl�ƕč���Orange�ŁA ���v�\��

�@�@ 12���g�������B

2010/12/20�@LANXESS�ADSM

Elastomers��

�Q�D Chemtura�� EPDM

Chemtura��2006�N10 �����ɁA�R�A���Ƃւ̏W���̂��߁A���C�W�A�i�B�ɍH������� EPDM�ƃS���� �i ������ Chemtura-CNCCC

Danyang Chemical �̎������܂ށj �y�сA�S���E�� �I�]���h�~���� ��Lion

Chemical Capital �ɔ��p����o������������B

Lion Chemical

Capital��2007�N�Ɍ_���ύX���A����JV�����ƃI�]���h�~���Ƃ�Chemtura�ɕԋp�����B Lion Copolymer �Ɉڂ����B Lion Chemical

Capital ��ACI Capital ��2004�N��PolyOne����k�ẴS���R���p�E���h���Ƃ����Đݗ�����Excel

Polymers�Ɉڂ����B

Lion Chemical Capital��2010�N11��30���ɁA�X�E�F�[�f���ɖ{����u���S���R���p�E���h���[�J�[��HEXPOL�� Excel Polymers�p�����B �S���R���p�E���h���[�J�[HEXPOL�A���Ƃ�Excel

Polymers��

Chemtura ��Crompton ��

�������܁A�ƒ�p�N���[�i�[�A��R�܁A����ܓ��̃��[�J�[Great Lakes Chemical ��2005�N�ɍ������Đݗ����ꂽ��ЂŁA�����Y���܂ł͐��E�ő�̃��[�J�[�B�ق��ɔ_��A�Ζ��Y���܁A�E���^���|���}�[���Y���Ă���B

�@

Lion Chemical Capital

����������EPDM�ƃS���Ƃ́A����Crompton & Knowles����������Uniroyal Chemical �̎��ƂŁAEPDM�ɂ��ẮARoyalene®

EPDM ��Trilene ®

Liquid EPDM�Y������B

Uniroyal Chemical

�̌��́A1892�N��9�Ђ��������ăR�l�`�J�b�g�BNaugatuck�ɐݗ����ꂽ�^�C�����United States Rubber Company�ł���B

1985�N��Carl Icahn�ɂ��G�ΓI����������邽��LBO���s�������A���̕ԍς̂��߁A���w����

Uniroyal Chemical ��Avery Inc.��760�S���h���Ŕ��p�����B

���̌�1996�N��Uniroyal Chemical ��Crompton &

Knowles�ɔ������ꂽ�B

�Ȃ��AUniroyal, Inc ���̂��̂�1986�N��B.F.

Goodrich�̃^�C������Ɠ�������Uniroyal Goodrich Tire Company

�ƂȂ������A1990�N�Ƀt�����X��Michelin�ɔ������ꂽ�B

�[�[�[

�Z�F���w��Uniroyal����EPDM�Z�p�������B Yukong

Elastomer �ł��邪�A����͏Z�F���w��Uniroyal�������ŋZ�p���^�����B

�܂��Z�F���w��ABS��SBR���e�b�N�X�Z�p��Uniroyal���瓱�����AUniroyal�Ƃ�JV�̏Z�F�m�[���^�b�N��ݗ������B�iUniroyal���˂̒n�� Naugatuck���������B�j

�Z�F�m�[���^�b�N��1980�N�ɏZ�F���w100%�ƂȂ����B

1995�N�ɏZ�F�_�E��ABS�ƃ��e�b�N�X���Ƃ����A�Z�F���w100%�̏Z��ABS�E���e�b�N�X�Ƃ������A1999�N�ɎO�䉻�w��ABS���ƂƓ������A���{A��L�Ɖ��̂����B

Dow��2010�N��PC��X�`�����n���Ƃ𓊎���� Bain

Capital Partners�ɔ��p���AStyron���a�������B �Z���X�^�C���� �|���J�[�{�l�[�g �Ɖ��̂����B

�@

�R�D Lion

Copolymer��SBR���Ɓi�����j

Lion Copolymer��2010�N10���AA crylonitrile-styrene-butadiene

terpolymer (NSBR)�̓����\�����B

���������Ђ� 2014�N2�� �A SBR�v�����g���~

�����BEconomic conditions �ɂ��Ƃ����B

�������A Ashland

Elastomers, LLC�����ASBR���Ƃ��ĊJ�����B

Ashland Elastomers��SBR�͌���B. F. Goodrich�̎��Ƃł���B

B. F. Goodrich ��1940�N�Ƀu�^�W�G����MMA�̃R�|���}�[ ���^�C���p�S���Ƃ��ĊJ����

���Bpol ymer

of Ameri can materials�h ���g���Ă���Ƃ������ƂŖ��t����ꂽ�B

1986�N��Uniroyal, Inc ��B.F.

Goodrich�̃^�C�����傪��������Uniroyal Goodrich Tire Company

�ƂȂ�A1990�N�Ƀt�����X��Michelin�ɔ������ꂽ���AMichelin�� 1992�N��SBR���Ƃ�Ameripol Synpol Corp �i��������SBR�̏��W���Ж��ɂ����j�ɔ��p�����B

���Ђ�Odessa, Texas��Port Neches,

Texas�Ƀv�����g�������Ă������A2002�N��Odessa�H����~���A�p�������B�i�ݔ��̈ꕔ��Port Neches�Ɉڂ����B�j

�č��ő�̉��w�i�̃f�B�X�g���r���[�^�[�� Ashland��2011�N6��3���A���ꉻ�w�i�ƃp�[�\�i���P�A���i�Ȃǂ̃��[�J�[��International

Specialty Products ������Ɣ��\�����B Ashland Elastomers,

LLC�Ƃ����B

2011/6/7�@ Ashland �A���ꉻ�w�i���[�J�[��International

Specialty Products �� �@

Lion Copolymer�͂���Ashland Elastomers,

LLC���擾�����B

�@

�@

2014/12/17�@ �u�쐅�k���v�������[�g�����@

�����̒��]���悩��k���Ȃǐ��s���ɔY�ޖk���ɐ��������u�쐅�k���v���Ƃ̂����A�������[�g��1432km���������A12��12�����琳���ʐ����n�܂����B

�������[�g�͉͓�ȂƌΖk�Ȃɂ܂�����O�]���_���Œ��]�x���̊��]�������Ƃ߁A�p���H�ɗ����A�k���ƓV�Â܂ő�����̂ŁA�����A���傪�J����A�k���Ɍ��������̋������J�n�����B����15�����x�Ŗk���ɓ��B����B

�����A�����ł͉͐�Ȃǂ̉������[���ŁA���p�ɉ\�Ȑ������ێ��ł��邩�ǂ�����A�����n��Ŋ��ɂȂ����ꍇ�̖����w�E����Ă���B

�K�ߕ����Ǝ�Ȃ͈ȉ��̒ʂ�q�ׂ��B

�w�쐅�k���x�́A�����ɂ����鐅�����̔z�u�̌��S�����������A�o�ςƎЉ�̎����\�Ȕ��W��i�߁A����������ۏႵ���P���邽�߂̐헪�I�Ȏ��Ƃł���B

�����ی��ߐ��A�ړ]�҂̕ۏ���͂��߁A����̍H���v��Ȃǂ���������悤��]����B

�쐅�k����1952�N10��30���ɖё��A�k���̊�����̂��߁A�u����̐������悢�v�i��������C�k�������C�@�L�\�C���y���Җ琥�ȓI�j�Ƃ̍\�z��ł��o�����̂Ɏn�܂�B

����ȗ��A�������{�͑����̐��Ƃ��W�߁A�����E�������s���A���X�̈Ă������E�c�_�������ʁA���]�i�g�q�]�j�̏㗬�A�����A�������炻�ꂼ��搅���A���k�n��Ɖؖk�n��̊e�n�Ɉ������铌���A�������A������3���[�g�̈Ă����肵���B

�쐅�k���́A �O���_���A���S���A���C���A �A��C���� �ƂȂ�сA�����̂T��v���W�F�N�g�ƌ����Ă���B

2000�N3���� �A �������C�n��̌o�ϔ��W������c���ꂽ���������n����o�ϐ����O���ɏ悹�邽�߁A �u������J ���v ���S���l����\���Ő������肳�ꂽ���A���̖ڋʂ��A�u���C���A�v�A�u�쐅�k���v�A�u���d�����v�A�u���S���v�Ȃǂł���B

�u���d�����v�͐����i�M�B�A�_��A�L���A�l��A���ÁA�R���A蟐��j�ɖL�x�ɑ��݂��鐅�A�ΒY�����𗘗p���Đ��́E�Η͔��d���s���A�������ݒn��ɑ��d���A�d�͕s������������v��B

���� ��2002�N12��27���ɒ��H����A2013�N���Ɋ��������B

�������������� �́A���]�x�����]�̒O�]���_������搅���A�����͕����k���y�щ��̊C�����̐������ɉ����ėA���H�̎吅�H��~�݂��A���R�����@�ɂ���ďI�_�̖k���s�A�V�Îs�ɓ��B����B

�����v��ł͒��]�O���_���A���邢�͂��̉��̒��]�嗬����搅���A�����ʂ𑝂₵�Ă����B

���� �͒��]�㗬�̒ʓV�͂Ǝx���̉�礱�]�A��n�͏㗬�n��Ƀ_�������݂��āA���]�Ɖ��͂̕�����E�b��\�f�R���i�o�����n���R���j�ɗA���g���l�����@��A���]�㗬�̐������͏㗬�Ɉ����B���̍H���ɂ��C�ȁA�Ïl�ȁA�J�ĉ�����A�������S��������A蟐��ȁA�R���ȓ��̉��͏㒆����Ɵ͉͊֒������̐��s�������������܂��B

�@

2014/12/18�@�č��A��I�Ώo�@�Ă���������A�����c��

�ď�@�{��c��12��13���[��A2015�N9���܂ł̑唼�̐��{�x�o��d�����e�̑��z1��1000���h���̕�I�Ώo�@�Ă��^��56�A����40�ʼn������B

���@��12��11�����219��206�̎^�������ʼn����Ă���A�I�o�}�哝�̂̏������o�Đ�������B

�������A�I�o�}�哝�̂̈ږ����x���v�i�s�@�ږ��̑�ʎ���j�̏��ǎ������������y���S�ۏ�Ȃ̗\�Z�ɂ��ẮA

���N2���܂łƂ��ꂽ�B

����̑I���Ŗ���}�͏�@�ł��ߔ�������ꂸ�A���N1��3������͋��a�}���㉺���@�����邱�ƂƂȂ�B

�܂��A2015�N3���ɂ͍�����̊���������B

���a�}��Tea

Party�O���[�v�́A�\�Z�s�����ɂ�鐭�{�@�ւ̕��A�A�M������̐��u���ɂ��f�t�H���g���������Ƃ������d�p���̂��߁A������s�тȑ������������ƂƂȂ�B

�[�[�[

�I�o�}�����͐����ȗ��A�\�Z�Ăƍ�������ŋꂵ��ł���B

2013�N���܂Ŗ{�\�Z����x���ʂ炸�A����܂ł̎x�o�̃y�[�X���ێ�����Z���̎b��\�Z���Ȃ����B

�w�i�ɂ��Ắ@2013/3/25�@�ċc��b��\�Z�� �@

2012�N���ɂ͘A�M���͏��16.4���h���ɒB���A ���ł̊�����Ɛ��{�x�o�̋����팸���قړ����ɖK���u�����̊R�i Fiscal

Cliff�j �v��肪���������B

�ė^��}������2012�N12��31����A �u�����̊R�v�ւ̑Ή��ŁA���ʂ̉���Ăō��ӂ����B

2013/1/4

�č��A�u�����̊R�v���ʉ��

�������A2013�N5���ɂ�2���ɔF�߂�ꂽ������ɒB���A �f�t�H���g��������邽�߂��܂��܂ȋً}�[�u�����{���A��������肭�肵���B

���̌�A�ė^��}��2013�N10���ȍ~�̎b��\�Z�Ăō��ӂł����A10��1���A���{��1996�N�ȗ��A17�N�Ԃ�ƂȂ鐭�{�@�ւ̈ꕔ�����J�n�����B

�ċc��̏�E���@��2013�N10��16���[��A�Đ��{�̍������2014�N2��7���܂ň����グ�A���{�̈ꕔ������������@�Ă����A�Đ��{�̃f�t�H���g���M���M���ʼn�����ꂽ�B

2013/10/17�@����@�č��A���{�f�t�H���g�O�ɉ�� �@

�@

2013�N12��10���A�ċc��� ����}��\�߂�Patty

Murray��@�\�Z�ψ����Ƌ��a�}��\��Paul Ryan���@�\�Z�ψ����� �A ����E���a���}�̒��}�h�ψ��2015��v�N�x���i2015�N9�����j�܂ł̗\�Z���c�Ăō��ӂ������Ƃ\�����B

�����x�o�̍팸�����߂��}�E���a�}�ւ̔z������A�x�T�w�ւ̑��ł�����A�A�M�E���̑ސE�蓖�̍팸���`���p���̑��z�ĂȂǂ荞�B

2013/12/18�@�@�č��A�\�Z�Đ����̌�����

�� ���� �@

�ċc���@��12��18���̖{��c�ŁA���}�h�̍������c�̍��ӂ܂����C���\�Z���c�Ă�A���a���}�̎^�������ʼn��A�I�o�}�哝�̂�12��26���A�@�Ăɏ��������B�������A����́u�\�Z���j�v�ł���A��̓I�ɂ͊e�N�x�̍Ώo�@�Ă�������K�v������B

2014��v�N�x�ɂ��ẮA�ď�@��2014�N1��16���ɁA2014�N9��30���܂ł̍Ώo�@�Ă��������B

������ɂ��ẮA2014�N2��12���ɏ�@�� ������̓K�p��2015�N3���܂œ�������@�Ă������A���������B

2014/2/14

�č�����グ�@�ĉ��@�f�t�H���g����m��

2015��v�N�x�̗\�Z�ẮA���ς�炸2014�N10��1���̔N�x�J�n���ɂ͐��������A��@��2014�N12��11���܂ł̎b��\�Z���������B

����A�^��}�͎b��\�Z�̊����꒼�O��12��9���ɐV���ȍΏo�@�Ă��܂Ƃ߂��B

�I�o�}�哝�̂��c���ʂ����A�哝�̌����ňږ����x���v�ɏ��o�������Ƃɖ�}�E���a�}�������������߁A�ږ����x���v�̏��ǎ������������y���S�ۏ�Ȃ̗\�Z�ɂ��ẮA���N2���܂łƂ���ϑ��I�Ȃ��̂ł���B

���@��12��11���ɉ��������A��@�ł͋��a�}��Tea

Party�n�O���[�v���I�o�}�哝�̂ɂ��ږ����x���v�ɔ������߁A�������ɍ̌��ł����A2���Ԃ̎b��\�Z��ʂ��A�悤�₭13���[��ɍ̌������B

2014/12/19�@ Apache

Corporation�A�J�i�_�ƍ��B��LNG���v��Woodside Petroleum �ɔ��p�@

�ĐΖ��E�K�X�J����� Apache Corporation ��12��15���A�J�i�_�ƍ��B��LNG�v���W�F�N�g�̌��v�����B��Woodside Petroleum �ɔ��p����Ɣ��\�����B

���p����̂̓J�i�_��

Kitimat LNG�ƍ��B��Wheatstone LNG�ŁA��������㗬�̓V�R�K�X�̌��v���܂ށB

Apache Corp.�́AActivist investor�i����������j�̃w�b�W�t�@���h Jana Partners

LLC���烊�X�g�����{�̈��͂��A�{�N7���ɗ��v�悩��̗��E�̈ӌ��𖾂炩�ɂ��Ă����B

Jana

��Apache�̋Ɛт��č��̃V�F�[���ɓ������郉�C�o���Ɣ�ׂė��Ƃ��A�C�O���Ƃp���A�č����ɓ�������悤���߂��B

�������i���}������Ȃ��ŁA���Ђ�����قǑ������v�p�ł������Ƃɂ��āA�A�i���X�g�́uApache�̑叟�����B���p�ɂ͂����Ǝ��Ԃ�������ƍl���Ă����v�Ƃ��Ă���B

���p���镨���͉��L�̒ʂ�ŁA������� Chevron ����g����ł���B

�P�j�@Kitimat LNG �v���50%�����ƁAHorn River �y�� Liard

�V�F�[���K�X�c�̌��v

Kitimat LNG �v���Chevron ��Apache

��50/50JV�ŁASummit Lake����Kitimat�`�܂Œ��ڌ��ԃp�C�v���C���i Pacific

Trail Pipelines�j�v��ƁAKitimat �x�O��Bish Cove�ł�LNG�A�o�^�[�~�i�����݂̌v���i�߂Ă���B

������2014�N1���A�č�Fluor �Ƌ����ŁAKitmat LNG

Project �ɌW���LNG�v�����g���݂̔������������Ɣ��\�����B

2014/1/17�@�����Ɛ��c���H�A�k�Ă�LNG�v�����g���� �@

Apache��Horn River Basin

��20���G�[�J�[�̃V�F�[���K�X�c�̌��v�������A�����_��69�̐�����˂��@���Ă���A2011�N9���ɂ�149 MMcfd �̐��Y���L�^�����B

�Ȃ��A ���ېΖ��J����iINPEX�j�Ɠ����͂�2011�N11���A�J�i�_�̐Ζ��E�V�R�K�X�J�����Nexen���J�i�_��British

Columbia�B�k������Horn River�ACordova�����Liard�̊e�n��ɕۗL����V�F�[���K�X�z���40���̌��v���擾���邱�Ƃō��ӂ����Ɣ��\�����B

Wheatstone

LNG��13%�̌��v�ƁA�����J���z��iWA-49-L block�FJulimar/Brunello�̃K�X�J���� Balnaves���c�J���j��65%�̌��v

2012/5/17�@���d�̍��BLNG�v��

�[�[�[

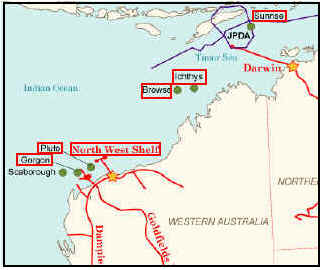

Woodside Petroleum��1954�N��7���ɐݗ����ꂽ�B

�ꎞ��Shell��BHP��40%���o�����Ă������ABHP��1994�N�ɑS���p�����B

Woodside

Petroleum�̊�������͉��L�̒ʂ�ŁA���B�����ƃ`���[���C�𒆐S�Ƃ��A�C�O�ł��������Ă���B

���B�����ƃ`���[���C�̐Ζ��E�K�X�J���ɂ��ẮAhttps://knak.jp/blog/2009-9-2.htm#gorgon

���Q�ƁB

��

�@

�@

�@

�B

Pluto LNG

Woodside��2007�N7���APluto LNG���Ƃւ̓������ŏI���肵���B

Woodside 90% (operator)

Tokyo Gas 5% Kansai Electric 5%

North

West Shelf

1970�N�㏉���ɐ����B�k������������130km�ɂ���z��Ŕ������ꂽ�B �i�e��

1/6 ���Q���j

Woodside Energy J apan

Australia LNG (MIMI)

Browse

FLNG

Torosa�ABrecknock�ACalliance�K�X�c�B

2013�N9����FLNG(Floating LNG)���v��B

�@

�@

Woodside (Operator) Japan Australia LNG (MIMI Browse) Pty Ltd

Sunrise LNG Sunrise

��Troubadour�̃K�X�A�R���f���Z�[�g�c�ő��̂���Greater Sunrise fields�ƌĂ��B

������ 1��6�疜�g�� �@

Woodside (Operator) 33.44% Osaka Gas 10%

�Ζ��J�� ���B�����ƃ`���[���C�ŊJ��

�� Grassy

Point LNG

�J�i�_British

Columbia ���{��Prince Rupert�̖k����Grassy Point ��LNG�A�o��n���݂�FS���{���v��

Cameroon Douala Basin��Tilapia

Block�̌��v��30%

Gabon Gabon

Coastal Basin��Block F15�̌��v��40%

Ireland

Porcupine Basin�̐[�C���c�J��.

Morocco Rabat

Deep Offshore permits I-VI �̌��v��25%

Myanmar

Rakhine Basin

New

Zealand Taranaki Basin and

frontier Great South Basin

Tanzania Lake

Tanganyika South Block�̌��v��70%

�؍�

2014/12/13

�؍��Ζ����Ђƍ�Woodside�A���{�C�ő�K�͓V�R�K�X�c�����H

�@

�j���[���[�N�B�̌��N�ǂ�12��17���A�����j�Ӗ@ ( Fracking) �Ɋւ���������J�����B

Howard Zucker���N�ǒ��́A�����̌��ʁA���������N���X�N������Əq�ׂ��B���Ƌ�C�̉����ɑ��錜�O�������AFracking�̈��S�����m�F����Ȋw�I�؋��͕s�\���ł���Ƃ����B

Joe Martens���ǒ���Fracking�֎~�𐄏�����Əq�ׁAAndrew

Cuomo�m���͌�������N�ǒ��Ɗ��ǒ��ɔC����Əq�ׂ��B

2015�N���߂ɐ����ɋ֎~�����ƌ����Ă���B

�[�[�[

�����^��Fracking

�@��@�́A�[���V�F�[����w�ɑ�ʂ̐��⍻�A���w��������C�ɒ������āA�����ɂ���K�X�𒊏o����B

New York �B�ɂ�Marcellus shale

�����邪�A���̕ӂ�� New York 680���l�A Pennsylvania

540���l�ADelaware70���l�ANew Jersey 290���l�̍��v1,580���l�Ɉ��ݐ����������鐅���ł���B

�@

Cuomo�m����2011�N�ɏA�C�������A����ȑO�� David

Paterson �O�m���� Fracking

�����ɂ����炷�e���Ɋւ�����ǂ̕��܂Ƃ܂�܂� Fracking

���֎~�����B

���ǂ� Fracking

��F�߂���Ă\�������A�������鐢�_���APaterson

�m���͑�2�����Ă̍쐬�𖽂��A���_�͎���Cuomo�m���ɐ摗�肳�ꂽ�B

���ی�c�̂���̌��������ƁAFracking��F�߂�Ƃ���ێ�I�ȗL���҂̐���̔��݂ƂȂ���Cuomo

�m���͉��x�������x�点�A������B�ی��ǂɗa���A�l�̂ւ̉e���Ɋւ�����܂Ƃ߂�悤�������B

2010�N�̕Ẵh�L�������^���[�f�� �u�K�X�����h�@�`�A�����J�@�������̎��ԁ` �v�͑傫�Ȕ������ĂB

2013�N1���ɂ̓I�m���[�R�Ƒ��q�̃V���[���E���m�������Δh�ɉ����A��l�́A204��l���̏�����Cuomo�B�m���ɒ�o�����B

�j���[���[�N�B�͌��݂܂ŁAPaterson �O�m������

6�N�Ԃɂ킽���Ď����I�� Fracking �̈ꎞ��~�[�u������Ă���B

Cuomo�m�����đI���ʂ�����6�T�Ԍ�ɁA�悤�₭�����\���ꂽ�B

�[�[�[

�č����ŃV�F�[���̍̌@���ւ���̂́A�k�����o�[�����g�B�i2012�N5���ɋ֎~�@�Ă����j�ɑ�����2��ڂ����A ���B�ł�Fracking�͍s���Ă��炸�A�ے��I�Ȗ@���ł���A�����I�ɂ�New

York�B���ŏ��̗�ł���B

�������ANew

York�B�ł�6�N�O�̏B�ɂ��ꎞ��~�[�u�̌�A170���̎s������Fracking �֎~�̏����o���Ă���B

New York �B�k����Dryden ��

Middlefield���ٔ��̑ΏۂƂȂ����BNorse Energy

Corp.�Ɣ_�Ƃ��A�s�����͐Ζ��E�K�X�Y�Ƃɐ����������錠���������Ȃ��Ƃ��đi�����B

2014�N6��30���A�B�T�i�R��3�̉����R�����Ɠ������A�s����������Fracking���ւ��郋�[�������߂邱�Ƃ��o����Ƃ̌��_���o�����B

�@

2014/12/20

WHO�́gWorld Malaria Report 2014�h

WHO��12��9���A�gWorld Malaria Report 2014�h �\�����B

����ɂ��ƁA�}�����A�ɂ�鎀�҂�2000�N�ȍ~�A���I�Ɍ������Ă���A2000�N����2013�N�̊ԂŎ��S���͑S���E�ł�47%�A�}�����A�ɂ�鎀�S��90%���߂�A�t���J�ł�54%���������B�T�n�������ȓ�̃A�t���J

�isub-Saharan Africa�j�ł́A�l����43%�����������A�}�����A�����҂�2000�N��173�S���l����2013�N�ɂ�128�S���l�Ɍ��������B

WHO�ł̓}�����A�Ɛ키����������A�h���͌����Ă��邪�A�킢�ɏ��������ɂ͂��̕���������Ƃ����Ƒ����̐l�ɓn���K�v������Ƃ��Ă���B

���̕���̈�� �Z�F���w��Olyset

Net �Ȃǂ̎E���܂�Z�ݍ��܂����ᒠ�ŁA2000�N����2013�N�̊Ԃɕ��y���������i�݁Asub-Saharan

Africa �̃}�����A�̃��X�N�̂���l�X�̊Ԃł�2004�N�̕��y��3%�ł��������A2013�N�ɂ͂قڔ����ɕ��y�����B�{�N���܂łɂ�214�S�����̉ᒠ���A�t���J�̃}�����A���s�n��ɔz�z�����B

�܂��A�}�����A�̐v���f�f�L�b�g�iRDTs�Frapid diagnostic

tests�j�����E����2008�N��46�S������2013�N�ɂ�319�S���ɑ����A������� �A�[�e�~�V�j���Ƒ��̍R�}�����A�܂p����}�����A�̎���

( ACTs) ��2005�N��11�S��������2013�N�ɂ�392�S�����ɑ��������B

���E�S�̂ł̓}�����A�o�ł͐i�W���Ă���B

2013�N�ɂ̓A�[���o�C�W�����ƃX�������J�����߂Ĕ����[���ƂȂ����B

�������A���E���ł�97���E�n���32���l�Ƀ}�����A�����̃��X�N������B

WHO�ł͎���2�`3�N���d�v�ł���Ƃ���B

2013�N���_�ŁAsub-Saharan

Africa�ł͑S�̂�1/3�̉Ƒ����E�������̉ᒠ�������Ȃ��B

�v���f�f�L�b�g�⎡�Ö�����Ȃ��l�����S���l������B

�僁�R������5�J���œ�����̃A�[�e�~�V�j���������Ȃ�������ꂽ�B

�}�����A����p��2005�N�ȗ�3�{�ɂȂ������A�O���[�o���Ɏ��{���邽�߂ɕK�v��51���h���̔����ɉ߂��Ȃ��B

�[�[�[

�Z�F���w��Olyset

Net �ɂ��Ắ@�@ 2013/6/8�@�Z�F���w��Olyset

Net

�J���̌o�܂ɂ��Ă͉��L���Q��

�_�w���m��25�N�u���{�̉ᒠ�v�����E�̎q�ǂ����~��

https://president.jp/articles/-/51

2014/12/22�@�o�����Y�A���a�V�F�������ց@

�o�����Y�����a�V�F���Ζ������Ɍ������ɓ������ƕ�ꂽ�B

���Ĉȍ~�A�o���̌����В��Ə��a�V�F���̉���b�d�n����k����ȂǁA���Ђ͒������d�˂Ă���A���a�V�F���̕M������̃V�F����TOB�ɉ�����ӌ��B

���a�V�F���̎������z�͖�3800���~�ŁA����3���̃v���~�A���������5�牭�~���x�ƂȂ�B

���Ђ�3�ӏ����A���v6�ӏ��̐������͒n��I�ɏd�����Ă��炸�A���ꂼ��̐ݔ��ɍœK�ȐΖ����i�����萶�Y���������߂�B

�o�����Y�̎�]��12��20�����A�L�Ғc�ɑ����̎�����F�߂������ŁA�A�g��}�鑊���Ƃɂ��āu���a�V�F���Ζ��Ƃ����Ƃ������Ƃ͂Ȃ��B�h�A���I�[�v���ɂ��Č����Ă���v�Əq�ׂ��B���̌�����ɂ��Ă̎���ɑ��ẮA���R�[�l�����Ζ��Ȃǂ̖��O���������B

�t�L�@���R�[�l������12��22���A�o�����Y�Ƃ̋�̓I�Ȍ��̎����͂Ȃ��Ɣ��\�����B

�@�@�@�@�@2015�N7��30���A�������n�_������\

�@

�Ȃ��A�G�l���M�[�����\�����x���@�Ɋ�Â��A JX�͎����������̌����������A�o���� ���R�������ɂ����錴�������@�\���~�������A���Ђ͔N�Ԗ�230��KL�̐Ζ����i���X���b�v���邱�Ƃō��ӂ��Ă���B

�o���ɂ�鏺�a�V�F����������A���̃X���b�v�͈ێ�����錩���݁B

2013/2/28�@ JX���z���G�l���M�[�Əo�����Y�A��������~�Ő��i�X���b�v �@

����́A�c��R�X���Ζ��Ɠ��R�[�l�����Ζ��̋��A�����ڂ����B

�R�X���Ζ��Ɠ��R�[�l�����́A�R�X���̐�t�������i220��B/D�j�Ɠ��R�[�l�����P���̋ɓ��Ζ��H�Ƃ̐�t������(152��B/D�j�̋������ƂɊւ��錟�����s���Ă����B

2013/10/4�@ �R�X���Ζ��Ƌɓ��Ζ��H�ƁA��t�������̋������ƌ���

�R�X���Ζ��Ɠ��R�[�l������12��19���A���L���e�̊�{�_����������B

�@�E2015�N1���ɗ��Ђŋ������Ɖ�Ёu���t�����������ƍ�����Ёv��ݗ�����B

�[�[�[

�K�\�����ȂǔR�����̍������v�͍Ő�����1995�N�ɔ��20�����������Ă���A�������I�ɂ͂����2�`3���̌����������܂��B

�G�l���M�[�����\�����x���@�ɂ�鍐�� �i2014�N3���������j�ɂ��A���{�̌��������\�͓͂���395���o�����ƂȂ����B

����A���Y�ʂ�2013�N�x��335��B/D�ł��邪�A5�N���2018�N�x�̌��ʂ���306��B/D�ŁA�啝�ȉߏ�\�͂ƂȂ�B

���������G�l���M�[������E��5��Ζ��E�V�R�K�X���ψ���i2014/6/10�j����

�o�Y�Ȃ�6��30���A�Y�Ƌ����͋����@��50���Ɋ�Â������u�Ζ������Ƃ̎s��\���Ɋւ��钲���v�\�����B

�䂪���̐Ζ������Ƃ́u�T�ˉߏ苟���\���ɂ���v�ƔF�߂���B

�ۑ��ߏ萸���\�͂̉��� �����^�c�ɂ��ݔ��œK�� �u���{�̕ǁv��u�n���I�ȕǁv�������ƍĕ� ���ɐϋɓI�Ɏ��g�ނ��Ƃ����҂����B

�o�Y�Ȃ͂���ɍ��킹�A���������G�l���M�[������̎����E�R�����ȉ�܂Ƃ߂��u����26�N�x�ȍ~��3�N�Ԃɂ��Ă̌������̗L���ȗ��p�Ɋւ���Ζ������Ǝ҂̔��f��i�����j�āv�����\�����B

2014/7/4�@�o�ώY�ƏȁA2�N�����ŐΖ������\�͍팸������ �@

�[�[�[

�Ζ������e�Ђ̍ŋ߂̋Ɛт͉��L�̒ʂ�B

�@

�@

�G�l���M�[�����\�����x���@�ɂ�鍐���ɂ�鏈����̃g�b�p�[�����\�͉͂��L�̒ʂ�B�i��B/D�j

�o�����Y �k�C��

160 �@

��t

220

���m

175

���R

0

���v

555

14%

���a�V�F�� ���a�l���s���E�l���s

255 �@

�������E�R��

120

�������E���l

70

���a�V�F���E�

0

���v

445

11%

�����̏ꍇ�̑����v

1,000

25%

�@

JX�O���[�v�@

1,311

33%

�R�X����

452

11%

���R�[�l�����i�ɓ��Ζ����܂ށj

708

18%

�x�m�Ζ�

143

13%

���z��

118

��㍑�ېΖ�����

(�y�g���`���C�i�@49��)

115

�쐼�Ζ� ( PetroBras)

100

�����v

3,947

100%

*�@JX�O���[�v�̎����Ɛ����̓R���f���Z�[�g�X�v���b�^�[���܂ށB

�Ζ����i�̔��V�F�A�͉��L�̒ʂ�B���R�[�l�����͎O��Ζ������� ���Ă���A�V�F�A��15.7%�B

�@�@�@https://www.noe.jx-group.co.jp/binran/data/pdf/42.pdf

���j�L�O�i�X�� �O���Ζ���2004�N�� ���R�[�l�����Ζ��ƃj�`���E���甃�������B

�[�[�[

���a�V�F����1985�N�ɏ��a�V�F���ƃV�F���Ζ����w���������Đ��܂ꂽ�B

�V�F����50%�����L���Ă������A2004�N��9.96%��Saudi Aramco�ɔ��p�A���N�����5%��lj����p�����B

�Ȃ��A����܂ł̐Ζ��ƊE�̕ϑJ�͉��L�̒ʂ�B

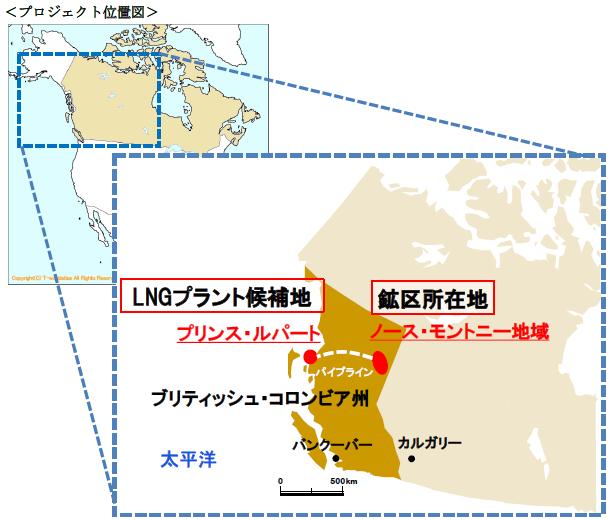

�O�H�K�X���w�A�J�i�_�̃V�F�[���K�X�ELNG�v���W�F�N�g�ɎQ��@

�O�H�K�X��12��19���A�}���[�V�A��Petronas���J�i�_

Britich Columbia�B�Ő��i����V�F�[���K�X�J���E���Y�y�уJ�i�_���C�݂Ō�������LNG�v��iPacific

Northwest LNG Project)�ɎQ�悷��Ɣ��\�����B

�{�v���10%�̌��v��L����Ζ��J������(JAPEX)�̎q���

JAPEX Montney��10%�o��������̂ŁA���킹�ĔN��12���g��(1200���g��x10%x10%)�̈��挠���擾����B

JAPEX Montney ��JAPEX��100%�q��ЂƂ��Đݗ��������A���̌�A�Ζ��V�R�K�X�E�����z�������@�\�iJOGMEC)��50%���o�������B

���Ђł́A�V�F�[���K�X�J���E���Y�E�̔��ɂ����v�l���ƂƂ��ɁA�����͂�����LNG�����R���Ƃ��ē��Ђ̍����H��ɋ������A�������Ƌ�����}��Ƃ��Ă���B

���{�̉��w���[�J�[�����R���̗A����ړI�ɃV�F�[���K�X�v��ɎQ������̂͏��߂āB

�������A�Ζ���V�R�K�X������͍ŋ߂ɂȂ��Ē������ω����Ă���ALNG�v�悪�\��ʂ�i�ނ��ǂ����A���炩�ł͂Ȃ��B

�[�[�[

�v��T�v�͉��L�̒ʂ�B

�V�F�[���K�X�J���́ANorth Montney�n���Altares�ALily�AKahta�z��ŁAPetronas���V�R�K�X�Y���AAECO�n�u�i���J�i�_�̎�v�K�X�s��j�Ŕ̔����Ă����B

�����A�J�i�_��Progress Energy

Resources

Corporation���s���Ă������̂����APetronas��2011�N6���ɃV�F�[���z��̌��v��50%���擾���A ���̌�2012�N6���ɁAPetronas��Progress��55���J�i�_�h���Ŕ������邱�Ƃō��ӂ��A�N���Ɏ擾�����B

LNG�v��́APetronas���v�悵�����̂ŁAPrince

Rupert �s��Lelu���ŔN1,200���g���v�����g�����݂���B��L�̍z�悩��K�X�p�C�v���C���Ō��ԁB

�Ζ������J���iJAPEX�j��2013�N3���A���̃v���W�F�N�g�ɎQ�悷�邱�ƂŊ�{���ӂ����Ɣ��\�����B

2013/3/7

�Ζ������J���A�J�i�_�̃V�F�[���K�X�J���v��y��LNG�v��ɎQ��

Petronas�͂��̌���Q���҂���A2013�N12����Petroleum

Brunei �����̌v���3%�̏o�����s�����B

2014/3/15

Petronas �ƐΖ������J���̃J�i�_�̃V�F�[���K�X�J���ELNG�A�o�v��ɃC���h�ƃu���l�C���Q��

2014�N4���� Sinopec

�ƃp�[�g�i�[�̒����ؓd�W���iChina Huadian Corporation�j�̏o�������܂����B

2014/5/6�@ Sinopec�APetronas

�̃J�i�_�̃V�F�[���K�X�J���ELNG�A�o�v��ɎQ��

JAPEX�̎q���

JAPEX Montney

��10%�Q������B

�[�[�[

LNG�v��iPacific Northwest LNG

Project) �͓����A2018�N���ɐ��Y�J�n�̗\��Ƃ��Ă������A�傫���x��錩���݁B

Petronas��2014�N10��7���A�ŋ��Ɗ��R�X�g�����e����^���Ă���A���݂̕]���ł͗��v�͂قƂ�nj����߂Ȃ��Ƃ��A�B���{�ɑ��A�ŋ���K���ʂł̓��T��v�������B

�B�̊��Ȃ�11���Ɍv������F�������A�A�M���{�̏��F�ȂǑ����̎葱�����c���Ă���B

Petronas��12��3���A�Ζ����i�}���܂��A����LNG�^�[�~�i�����v���\��ʂ�i�߂邩�ǂ����̌����摗�肷��Ɣ��\�����B

JAPEX���A�u�A�M���{�̋��F���x��Ă��邱�ƁA�p�C�v���C����t���{�݂̌��ݔ�p�̍X�Ȃ�팸��}��ׂ����c���p�����Ă��邱�Ƃ���A�ŏI������������������v�Ɣ��\�����B

2014/12/23 �O�䉻�w�A�؍�SKC�ƃ|���E���^�����Ɠ���

�O�䉻�w��12��22���A�؍�SKC�Ɨ��Ђ̃|���E���^���ޗ����Ƃ����鍇�ٌ_�����������Ɣ��\�����B

���F�擾��O��ɁA2015�N4��1����ړr��50/50�o���̍��ى�Ёi�Ж�����j���؍��ɐݗ����A���Ђ̎��Ƃ����o����B

SKC�͉U�R�Ń|���I�[��������PO�Y���Ă���A�R�X�g�����͂����錴�����B���\�ɂȂ�B

�O�䉻�w�͓��{�̎��Ƃ��k��������A����̓|���I�[���𒆐S�Ƃ��āA�C�O�ŃE���^���V�X�e�����Ƃ̓W�J��}��̂ł͂Ȃ����Ǝv����B

����JV�̎Ж�

�@�i1�j�؍��@�l�@ Mitsui Chemicals & SKC Polyurethanes Inc.�@�@�O�䉻�w

50���ASKC 50��

JV�ݗ������@2015�N7��1���ɕύX

�@

�V��Ђ̐��i�Ƌ��_�͉��L�̒ʂ�B�i�\�́F��g���j

�Ȃ��A�O�䉻�w��2012�N2��26����SABIC��TDI�y��MDI�����Z�p�����C�Z���X�����B

Al-Jubail�n��ł̃v�����g�^�]�J�n������2016�N�̗\��ŁA ���َ��Ƃւ̎Q����܂߂���g�����ō��ӂ��Ă���

���A����B�@�@

2012/3/2

�O�䉻�w�A�E���^�����Ƃ�SABIC�Ƃ̒�g�������A�E���^�����Ƃ��č\�z

�[�[�[

�O�䉻�w��2��6���A�|���E���^���ޗ����Ƃƃt�F�m�[�����ƁA�����x�e���t�^���_�iPTA)�̍č\�z�\�����B

TDI �y��MDI���Ƃ́A�����𒆐S�Ƃ���A�W�A�ł̑�K�͂ȐV���݂ɂ��s�������̂��ߎ��v��������Ă���B

���Ђ̃E���^������̉c�Ƒ��v��2012�N�x��

-26���~ �ł��������A2013�N�x�� -52���~ �ƈ������Ă���B

����A�����������C�\�V�A�l�[�g�ŁA�R�[�e�B���O�E�@�\�ގ��ƁA���K�l�����Y���m�}�[�̍X�Ȃ鋭���E�g���}��A

�ėp�E���^�������́A���ۋ����͂���ʂ̎���TDI�A�喴�cMDI��2016�N12�����ɒ�~���A���ۋ����͂��\���L���鑼�̃v�����g�ŁA�œK���Y�̐��ɂ�铯���Ƃł̏����c���}��B

��F

�����H��@�@2016�N12�����@��

5��16���A�}�K���w�H�Ƃ��O��̗L�@�_���Ɓi�����}���C���_32��g���A�t�}���_ 151��g���j�����p���邱�ƂŊ�{���ӂ����B

�喴�c�H��

�O�䉻�w��2013�N8��29���ɁA��H�A���R���̂Ђ܂������匴���Ƃ����u�o�C�I�|���I�[���v�̐�����Ђ��C���h�ɐݗ����鍇�ى�Аݗ��_�����������B

���E�ő�̂Ђ܂������[�J�[��Jayant

Agro-Organics��50%�A�O�䉻�w��40%�A���{�ɂ�����Ђ܂������Ƃ̃p�C�I�j�A�̈ɓ�������10%���o������B�@

2014/2/10�@�O�䉻�w�̎��ƍ\�����P�v�� �@

�[�[�[

SKC�� SK Energy�̎q��ЁB

SK�O���[�v�̌��̖�����1987�N��ARCO�Ƃ�JV��Yukong

ARCO��ݗ����APO/SM���Y�v�����g�����݂����B

1992�N��ARCO���P�ށAYukong ARCO��Yukong

Oxichemical�Ɖ��́A���̌�ASK Oxichemical �ASK Evertec ���o�� SKC �ƂȂ����B�@

���݂̎��Ƃ͉��L�̒ʂ�B

�P�j�P�~�J��

��L�̒ʂ�APO/SM�ŃX�^�[�g�APPG�APG�APGE�֓W�J�����B

SKC�� Evonik��Uhde��HPPO�Z�p �����A�U�R��100��g����HPPO�v�����g�����݁A2008�N�ɃX�^�[�g�����B

2010�N11���ASKC�͉ߎ_�����f������Evonik�̎q���Evonik

Degussa Peroxide Korea��45%�o�������B

���Ђł�2016�N�ɂ͗��@���v��PO�\�͂�600��g���ɂ���Ƃ��Ă���B

�Q�j�t�B����

1977�N�� �Ǝ��̋Z�p�ɂ��PET �t�B�������J���A �؍������H��ƕăW���[�W�A�B�ɑ�K�͍H������݁A�X�� �[圳�ւ̐i�o�����肵���B2015�N�ɂ͍��v�\��300��g���ƂȂ�B

�܂��A���w�t�B������o�C�I�R���|�X�^�u���t�B�����ɂ��i�o���Ă���B

2007�N8����Rohm and Haas�Ƃ�JV��SKC

Haas Display Films ��ݗ��A �t���b�g�p�l���f�B�X�v���C�s��Ŏg�p�����Ő�[�̌��w����ы@�\�t�B�����̊J���A�����A����є̔����s���Ă���B�i���݂�

Dow 51%�ASKC 49%)

2014/12/24 �X�y�C���̐Ζ����Repsol�A�J�i�_��Talisman�̔����ō��Ӂ@

2014/12/25�@BASF�AGazprom�Ƃ̎��Y�����v���f�O�@

BASF��12��18���A�u���݂̌�����������܂��A�v�N���ɗ\�肵�Ă���Gazprom�Ƃ̃K�X���Y�̌����v���f�O����Ɣ��\�����B

���V�A�Ɛ��������̊Ԃŋْ������܂������Ƃ��w�i�ɂ���B

�@

BASF��2013�N12��23���AGazprom�ɓV�R�K�X�̃g���[�f�B���O���Ƃ����n���A�����ōz�挠�v���擾����Ɣ��\�����B

���n����̂́A

�P�jBASF�q���Wintershall ��Gazprom��50/50JV�̓V�R�K�X�̃g���[�f�B���O�ƒ�����ЁAWINGAS��WIEH

��Wintershall ����

WINGAS�ƃx�������ɖ{�Ђ�����WIEH(Wintershall

Erdgas Handelshaus)

�̓h�C�c�݂̂Ȃ炸�A�x���M�[�A�t�����X�A�p���A�I�[�X�g���A�A�I�����_�A�`�F�R�ȂǂɓV�R�K�X���������Ă���B

WIEWIEH��100%�q��Ђ�WIEE (Wintershall

Erdgas Handelshaus Zug) �̓X�C�X�ɖ{����u���A���[�}�j�A�ƃu���K���A�𒆐S�ɓV�R�K�X���������Ă���B

�Q) �k�C�ŐΖ��̊J�����s���Ă���Wintershall�̎q���WINZ�iWintershall

Noordzee�j��50%����

�@

����ɏ����̂́A�k�Ɍ��k�C��Urengoyskoye

�Ζ��E�K�X�c��Achimov deposits��4A and 5A�u���b�N�̊J������25.01%�B

Urengoyskoye

�Ζ��E�K�X�c��1966�N�����ŁA�k�Ɍ��̃K�X�c�ōő�̂��́B

����擾����Q�z���24���o�����̖����ʂ������܂�A2016�N�ɐ��Y���n�܂�\��ł������B

Wintershall �͒��N�AGazprom�Ƌ����ŃV�x���A�̃K�X�c���J�����Ă���B

�������~�ɂ��AWINGAS��WIEH ��Wintershall ��Gazprom��50/50JV�̂܂܂ƂȂ�AWINZ��BASF�O���[�v��100%�q��Ђ̂܂܂ƂȂ�B

�[�[�[

BASF�q��Ђ�Wintershall�́A���V�A�̉��B�����̓V�R�K�X�p�C�v���C���A Nord

Stream �v��ɎQ�����Ă���B

2005�N9���AGazprom�ƃh�C�c�̓d�͉��E.On�A�y��Wintershall��3�Ђ� �_���ɒ����B ���݂̏o���䗦�́A Gazprom

51%�AEon 15.5%�AWintershall 15.5%�AGasunie 9%�A

GDF SUEZ 9%�ƂȂ��Ă���B

Wintershall�� South

Stream

�V�R�K�X�p�C�v���C���v��ɂ��Q�����Ă���B

2011/3/30 �@BASF�����V�A��

South Stream �V�R�K�X�p�C�v���C���v��ɎQ��

2014/12/4 �@���V�A�ASouth

Stream �v������~��

�t�L

2014�N12��29���AWintershall��South Stream

Transport �̎���15%��Gazprom�ɔ��p�����B Gazprom 65%�A�t�����X�� Electricite

de France SA 15%�AENI 20%�ƂȂ����B

����

�@

�@

�@